Коммерческие риски в современной торговле и пути их снижения (Теоретические аспекты анализа и оценки коммерческого риска)

Содержание:

ВВЕДЕНИЕ

В рыночных условиях устойчивое развитие предприятий возможно в случаях, когда обеспечивается их способность поддерживать прибыль на высоком уровне. Неопределенность и изменчивость как внешней, так и внутренней среды требует формирования финансовых отношений, при которых организация может поддерживать платежеспособный спрос, обеспечивать привлечение кредитов для прироста оборотных средств, а также создавать финансовые резервы.

Хозяйственный риск в таких условиях выполняет две основные функции: опасную для организации – угроза банкротства, и полезную ориентирующую руководителей и предпринимателей на получение выгод и успех. Анализ рисков включает в себя оценку рисков, а также методы сокращения рисков или снижения неблагоприятных последствий, связанных с ним.

Рыночные отношения сопровождает высокий уровень хозяйственного риска, информационная неопределенность, неоптимальное соотношение структуры предложения и спроса, заведомо ложная информация, инфляционные процессы, финансовая нестабильность, нестабильность иностранной валюты и рубля.

В связи с изложенным выше тема работы «Коммерческие риски в современной торговле и пути их снижения» является весьма актуальной в современных условиях функционирования отечественных торговых предприятий.

Целью данной курсовой работы является изучение теоретических основ управления коммерческими рисками деятельности современных торговых предприятий, а также анализ рисков торговой деятельности исследуемой организации.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть понятие и классификацию рисков;

- изучить основные способы управления коммерческими рисками, а также методы их оценки и анализа;

- рассмотреть организационную и экономическую характеристику исследуемого предприятия (ООО «Монетка»), проанализировать основные показатели ее финансовой деятельности;

- сформировать рекомендации по совершенствованию системы управления рисками в ООО «Монетка».

Объектом данного исследования выступает общество с ограниченной ответственностью «Монетка», предметом деятельности которого является розничная торговля продуктами питания, напитками и табачными изделиями.

Предметом исследования являются коммерческие риски в современной торговле и методы их анализа и минимизации.

Теоретической базой данного исследования послужили отечественная учебная и научная литература, периодические издания в сфере торговой деятельности и управления рисками коммерческой деятельности.

Структура данного исследования обуславливается его целью и поставленными задачами. Курсовая работа состоит из введения, двух глав, разделенных в соответствии с логикой исследования на параграфы, заключения, библиографического списка использованных источников и литературы и приложений.

Во введение определена актуальность темы данного исследования, его цель и задачи. Первая глава посвящена теоретическим аспектам анализа коммерческого риска. В ней дано понятие коммерческого риска и определена его сущность. Рассмотрены особенности управления риском в коммерческой организации. Вторая глава носит практический характер, в ней проведен анализ коммерческого риска на примере ООО «Монетка». Кроме того, произведена оценка риска потери платежеспособности данного торгового предприятия и даны рекомендации по совершенствованию системы управления рисками. В заключении на основании проведенного анализа даны краткие выводы.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА И ОЦЕНКИ КОММЕРЧЕСКОГО РИСКА

1.1 Понятие и сущность риска

Под риском понимают вероятность угрозы, и потери предприятием части собственных ресурсов, недополучения доходов либо появления дополнительных расходов вследствие возникновения событий, которые влияют на отклонение параметров функционирующей операционной системы.

Управление рисками это одно из основных направлений деятельности предприятия, так как современный рынок с несовершенной конкуренцией напрямую связан с появлением факторов и событий неопределенности. Уменьшая риск, менеджер и предприниматель добиваются сокращения затрат и таким образом повышают эффективность производства продукции или услуг.

Выделяют следующие виды рисков:

1) производственный риск, который связан с отказами при функционировании и формировании систем по выпуску товаров, а также с невыполнением собственных обязательств по контрактам;

2) кредитно-финансовый риск, который возникает под воздействием факторов неопределенности и вызывает нарушения по финансовым обязательствам перед инвесторами;

3) инвестиционный риск, который возникает при обесценивании инвестиционно-финансового портфеля под влиянием политических, социальных, экономических событий;

4) рыночный риск, который связан с возможным колебаниями ситуаций на рынке, приводящими к изменению процентных ставок акций, ценных бумаг и т.д.[1]

В абсолютном выражении, когда ущерб поддается измерению, риск определяют возможными материальными, вещественными либо стоимостными потерями. Риск в некоторых случаях может оцениваться в относительных единицах измерения (например, в частях или процентах).

Риск в относительном выражении определяется в качестве величины возможных потерь, отнесенной к базе (основным фондам, прибыли, доходу).

Менеджер должен помнить, что нельзя избежать риска, поэтому нужно постараться его предвидеть, стремясь сократить до минимального уровня. Главная задача анализа риска — это получение информации для принятия решений о необходимости участия в проекте, о возможных потерях при его реализации и о мерах по защите от потенциальных финансовых потерь.

Под риском подразумевают возможную опасность потерь, которая вытекает из специфики определенных явлений природы, а также видов деятельности человеческого общества. Риск является исторической и экономической категорией.

В качестве исторической категории риск это осознанна человеком возможная опасность. Она говорит о том, что риск исторически связан со всем процессом развития общества.

В качестве экономической категории риск — это событие, которое может произойти либо не произойти. В случае свершения этого события возможно наступление трех экономических результатов:

1) отрицательный (то есть проигрыш, убыток, ущерб);

2) нулевой;

3) положительный (то есть выигрыш, прибыль, выгода).[2]

Классификация рисков наглядно представлена на рисунке 1, а возможные виды рисков рассмотрены в таблице 1.[3]

Чистые риски

Спекулятивные риски

Природно-естественные

Экологические

Транспортные

Имущественные

Финансовые риски

Производственные

Торговые

Коммерческие

Политические

Инвестиционные риски

Коммерческие

Инфляционные и дефляционные

Валютные

Упущенной выгоды

Снижение доходности

Прямых финансовых потерь

Селективные

Ликвидные

Рисунок 1. Классификация видов рисков

Ликвидные

Таблица 1

Виды риски и потерь

|

Риск |

Характеристика |

|

Трудовые потери |

Потери фондов времени, в том числе и рабочих, которые вызваны неопределенными, случайными обстоятельствами |

|

Финансовые потери |

Прямой денежный ущерб, который связан с непредусмотренными платежами: выплатой штрафов, потерей денежных средств и ценных бумаг, уплатой дополнительных налогов, неполучением денег из предусмотренных источников |

|

Особые виды потерь |

Связаны с инфляцией, изменением валютного курса, изъятием средств |

|

Потери времени |

Замедление процесса предпринимательства в сравнении с плановым |

|

Социальные потери |

Ущерб жизни и здоровью людей, окружающей среде, имиджу участников, престижу организации |

|

Нежизнеспособность проекта |

Уверенность в том, что предполагаемые доходы от проекта не будут достаточными для покрытия различных видов затрат |

|

Налоговый риск |

Отсутствие полной гарантии на налоговую скидку вследствие увеличения срока исполнения проекта |

|

Риск недоплаты задолженностей |

Временное сокращение дохода вследствие краткосрочного падения спроса на производимый продукт или вследствие уменьшения цены на него |

|

Риск незавершенного строительства |

Отсутствие гарантий на завершение строительного объекта |

|

Определяющие потери и риски |

Если в числе рассматриваемых потерь выделяется один вид, который или по величине, или по вероятности появления заведомо подавляет остальные, то при количественной оценке уровня риска в расчет можно принимать лишь данный вид потерь |

|

Случайные и систематические виды потерь |

Систематические виды потерь включаются и учитываются во всех видах расчетов проекта как неизбежные расходы, и при определении риска прогнозируются потери лишь от случайных событий. Случайное развитие событий может привести к росту либо снижению затрат. При анализе риска необходимо учитывать лишь ту часть случайных факторов, вызывающих потери |

|

Риск упущенной выгоды |

Наступление побочного косвенного финансового ущерба в результате неосуществления каких-то действий либо не предвидения их |

|

Риск уменьшения доходности |

Возникает в результате уменьшения предполагаемых процентов и дивидендов по кредитам и вкладам |

|

Кредитный риск |

Опасность неуплаты заемщиком основного долга и процентов, которые причитаются кредитору, либо несостоятельность эмитента, который выпустил долговые ценные бумаги, но не способен выплачивать проценты |

|

Биржевые риски |

Опасность потерь от биржевых сделок в виде неплатежа по коммерческим сделкам, а также комиссионным вознаграждениям |

|

Селективные риски |

Опасность потерь от неправильного выбор; видов вложения капитала, вида ценных бумаг для инвестирования |

|

Риск банкротства |

Опасность в результате неправильного выборе вложения капитала, полной его потери, включая собственность, и неспособность произвести расчеты по взятым обязательствам |

Для того чтобы оценить вероятность определенных потерь, которые обусловлены развитием событий по непредвиденному варианту, необходимо, прежде всего, знать все виды потерь, которые связаны с предпринимательством, и уметь заранее исчислять их либо измерять как вероятные прогнозные величины.

1.2 Оценка риска и методы количественного анализа рисков

Оценка риска осуществляется в несколько этапов по определенному алгоритму. Алгоритм оценки риска предприятия наглядно представлен на рисунке 2.[4]

- трудовые;

- финансовые;

- временные;

- социальные;

- особые

Зона риска

Кривая распределения риска

Статистический

Аналитический

Распределение риска между участниками проекта

Выявление рисков

Снижение степени рисков

Резервирование

Страхование

По аналогам

Экспертные

Отклонение линии равенства

Кривая вероятности рисков

- налоговые;

- задолжников;

- незавершенности;

- определяющие;

- случайные

ВИДЫ

РИСКОВ

ПОКАЗАТЕЛИ РИСКА

МЕТОДЫ ОЦЕНКИ

РАСПРЕДЕЛЕНИЕ РИСКОВ МЕЖДУ УЧАСТНИКАМИ

УПРАВЛЕНИЕ РИСКАМИ

Рисунок 2. Оценка риска предприятия

Риск предпринимателя количественно характеризуется субъективной оценкой вероятности возникновения минимального или максимального дохода от принятия решения. Чем шире диапазон между минимумом и максимумом результата при равной вероятности получения, тем больше степень риска. Неопределенность условий рынка ставит предпринимателей перед выбором по принципу «повезет или не повезет». Предприниматель в ходе собственных действий должен предвидеть риск, а также противодействовать потерям.

К инвестиционным вложениям граждане и хозяйственные субъекты относятся по-разному: одни внимательно исследуют объект вложения, достоверно и точно рассчитывают риски, а другие «играют», вкладывая капитал. Исходя из этого, субъектов инвестиций подразделяют в зависимости от поставленных целей на несколько групп, а именно:

• предприниматель – это тот, кто вкладывает капитал в собственные программы (личный капитал), рассчитывая детально риск;

• инвестор – это посредник в финансовом капиталовложении, который может вкладывать чужой и собственный капитал, рассчитывая на минимизацию риска;

• спекулянт – это тот, кто вначале рассчитывает риск, а потом ищет капиталы под процент, который намного меньше уровня риска;

• игрок – это тот, кто готов идти на любой риск, вкладывая венчурный капитал в новые, неапробированные, а соответственно, плохо прогнозируемые сферы деятельности.[5]

При перспективных вложениях уровень риска оценивают по величине капиталоотдачи (обороту), по следующей формуле:[6]

Ko = Т/К, (1)

а также определяют рентабельность капитала, по следующей формуле:

Рк =П /К – 100, (2)

где Т – это ожидаемая выручка за плановый период;

К – это капитал;

П – это прибыль.[7]

При оценке рисков принимают во внимание две группы факторов, а именно:

1) объективные, которые не зависят непосредственно от предприятия (конкуренция, инфляция, экономические и политические кризисы, экология, режим наибольшего благоприятствия, таможенные пошлины, наличие свободных экономических зон и т.д.);

2) субъективные, которые характеризуют состояние организации (технический уровень, производственный потенциал, специализация, производительность, кооперативные связи и контакты, надежность инвесторов и контрактов и т.д.).[8]

Анализ рисков бывает:

1) качественный (установление потенциальной сферы риска, факторов риска, а также этапов работы и их взаимосвязи и т.д.);

2) количественное (определение степени и размеров рисков по проекту и операциям в частности).[9]

Количественный анализ можно формализовать, для этого используют методы аналитические, статистические, экспертных оценок и метод аналогов:

1) Статистические методы – вероятность возникновения потерь устанавливается на основании статистических данных предшествующего периода с установлением области риска, достаточности инвестиций, коэффициента риска;

2) Аналитические методы - вероятность возникновения потерь устанавливается на основании математических моделей связи, и через них устанавливаются области риска. Данные методы применяют для установления периодов окупаемости, чистого приведенного дохода, внутренней нормы доходности, рентабельности, чувствительности модели, балансовой модели устойчивости финансового состояния и т.д.

3) Метод экспертных ошибок – отобранная группа экспертов (по квалификации, специальности) оценивает действия предпринимателей по уровню риска;

4) Методы аналогов – используется база данных осуществленных аналогичных проектов для переноса их эффективности на разрабатываемый проект. Данной метод используют в случае, когда внешняя и внутренняя среды проекта, а также его аналогов имеют достаточную сходимость по ключевым параметрам.[10]

Оценивая вероятность риска, предприниматель рискует, потому как ведет свою деятельность в условиях неопределенности.

Под риском в динамике понимают риск непредвиденных изменений во времени (колебание спроса на рынке, изменение стоимости капитала, инфляционные процессы и т.д.).

Под риском в статике понимают риск потерь реальных активов из-за нанесения ущерба собственности, потерь дохода вследствие недееспособности предприятия.

Так как любые действия возможны лишь во времени, то и риск в статике переходит в риск в динамике. Поэтому можно говорить о риске лишь в определенный момент времени – время изменится, соответственно изменится и величина риска.

1.3 Особенности управления риском в коммерческой организации

В современных экономических исследованиях однозначного понимания термина «управление риском» нет. «Управление коммерческим риском» трактуется по-разному; его можно использовать в широком и узком смысле. В широком смысле управление рисками включает оценку, анализ и минимизацию рисков, то есть весь спектр практической деятельности по идентификации, предвидению, оценке и снижению риска. В узком смысле «управление рисками» - лишь снижение (минимизация) рисков.

Управление коммерческим риском — это составная часть стратегического менеджмента. Управление риском для всех субъектов торговли это важная, неотъемлемая часть менеджмента. Это связано, в первую очередь, с тем, что эффективное ведение коммерческой деятельности требует, как ясного представления об источниках риска, та как от них зависит эффект принимаемых решений, так и с тем, что учет и анализ риска должен сопровождаться разработкой мероприятий, которые направлены на ослабление их отрицательного влияния.

В настоящее время большинство торговых предприятий отличаются друг от друга, различны у них и человеческие, и финансовые возможности. Исходя из этого, важной задачей выступает выявление тех общих аспектов управления риском, которые могли бы помочь руководству данных предприятий разрабатывать собственные стратегии управления риском. В этой связи необходимо остановиться на стадиях процесса управления риском (рис. 3).[11]

СИСТЕМА УПРАВЛЕНИЯ РИСКОМ (РИСК-МЕНЕДЖМЕНТ)

ПОДСИСТЕМЫ

Планирование

Организация

Контроль

ФУНКЦИИ

Определение проблем, установление общих целей и параметров, сбор и обработка информации по различным вероятностным аспектам риска

Идентификация рисков, анализ и оценка рисков, разработка мер по снижению риска

Контроль и оценка результатов принятых решений

Рисунок 3. Структура системы риск-менеджмента в торговле

Согласно с этим система риск-менеджмента в торговле складывается из нескольких подсистем, внутри которых протекают специфические процессы организации, планирования, регулирования и контроля. Эти процессы дают системе риск-менеджмента возможность последовательно осуществлять присущие ей функции планирования, организации, регулирования и контроля. Все подсистемы этой системы функционируют в замкнутом цикле, их деятельность проходит последовательно, потому, как именно через последовательность раскрывается их взаимосвязь. Цикличность функционирования сложной системы риск-менеджмента заключается в повторяемости следующих мероприятий:

• корректировка задач и целей;

• сбор, анализ и обработка информации;

• оценка и разработка вариантов решения;

• принятие решения и контроль над его выполнением.[12]

Эффективное осуществление данной деятельности требует достоверной и оперативной информации, которая необходима для принятия правильных решений.

Управление рисками своей целью ставит активный контроль со стороны торговой организации за угрожающими ей рисками. Контроль в торговой организации возникающими рисками выступает в двух формах, а именно:

1) Физический контроль;

2) Финансовый контроль.[13]

Физический контроль означает использование разных способов, которые позволяют сократить вероятность наступления ущерба либо его масштабы. Финансовый контроль коммерческих рисков заключается в поиске финансовых источников компенсации возможных ущербов. Финансовый и физический контроль позволяет свести к минимуму потери от воздействия разных рисков, уберечься либо, по крайней мере, сократить вероятность наступления катастрофических убытков, а также повысить степень выживаемости торговой организации.

На рисунке 4 представлены методы управления коммерческим риском в торговле.[14]

Перечисленные методов разрешения риска имеют свои достоинства и недостатки. Конкретный метод выбирается в зависимости от вида риска.

Подводя итог по управлению коммерческим риском и коммерческой деятельности по организации хозяйственных связей в торговой организации необходимо отметить, что организация договорной работы на уровне современных требований составляет одну из важных функций коммерческой службы торговли.

МЕТОДЫ УПРАВЛЕНИЯ КОММЕРЧЕСКИМ РИСКОМ

МЕТОДЫ МИНИМИЗАЦИИ УБЫТКОВ

МЕТОДЫ ВОЗМЕЩЕНИЯ УБЫТКОВ

Уклонение от риска

Предотвращение убытков

Минимизация потерь

Поиск информации

Передача коммерческого риска

Передача контроля за риском

Распределение риска

Принятие риска

Рисунок 4. Методы управления коммерческим риском в торговле

Специалист по риску должен знать, как оценить и снизить уровень вероятного риска до оптимального размера и предусмотреть возможность уменьшения негативных последствий риска даже в случае самых неблагоприятных событий.

2. АНАЛИЗ КОММЕРЧЕСКОГО РИСКА ДЕЯТЕЛЬНОСТИ ООО «МОНЕТКА»

2.1 Краткая характеристика деятельности ООО «Монетка»

ООО «Монетка» - это общество с ограниченной ответственностью, основным видом деятельности которого является оказание розничных услуг населению по розничной продаже продовольственных товаров универсального ассортимента, непродовольственных товаров частого спроса. ООО «Монетка» зарегистрировано администрацией.

Универсам «Монетка» находится по адресу: г. Москва, Восточное Дегунино, Керамические проезд, 51, кор. 2. Торговая точка имеет удобное расположения для граждан города. Режим работы универсама «Монетка» с 9.00 до 23.00 ч. ООО «Монетка» имеет собственный расчетный счет по основной деятельности, товарный знак и круглую печать со своим наименованием, другие печати и штампы, другие реквизиты. Разработана собственная учетная политика и свой план счетов.

Как юридическое лицо Торговая сеть «Монетка» действует на основе Устава. Основная цель создания ООО «Монетка» — это получение прибыли через организацию розничной торговли продуктами.

Рассматриваемый универсам по типу розничного торгового предприятия можно назвать «Продтовары» - универсам по торговле несколькими группами продовольственных товаров, дополнительно непродовольственными товарами частого спроса. По виду пункта розничной торговли он является стационарным. Универсам «Монетка» имеет торговый зал, подсобные и складские помещения. Специализация универсам – смешанная, но реализация продуктов питания производится в широком ассортименте.

В универсаме «Монетка» покупателей обслуживают одновременно 4 продавца, 6 продавцов-кассиров, заместитель директора, директор, товаровед. На работу принимается и работает персонал в основном без высшего образования. Заместитель директора либо сотрудники магазина новых сотрудников обучают на месте. Продавцы на работе находятся в соответствующей одежде – фирменные жилетки, так же у них имеются бейджики, что не затруднит покупателя обратиться к персоналу по интересующему вопросу. Все сотрудники универсама «Монетка» соблюдают санитарные правила, регулярно проходят медицинский осмотр.

В течение дня продавцы содержат собственное рабочее место в чистоте. Несколько раз в день в универсаме проводят влажную уборку. В универсаме находится уголок покупателя, там есть книга отзывов и предложений.

Торговый зал имеет прямоугольной формы. Он свободен от опор, колонн, выступов и расположен на одном уровне с холодильными, кладовыми камерами. Благодаря данной форме покупатель хорошо ориентируется, здесь создаются условия для рациональной расстановки торгового оборудования, организации кратчайших путей движения покупателей, персонала универсама, а также товаров. Помещения для разгрузки и приемки товаров находятся у разгрузочной платформы. Помещения имеют различное торговое оборудование.

Кладовые для хранения бакалейных товаров, кондитерских изделий оборудованы полочными стеллажами, а также подтоварниками, а так как магазин торгует скоропортящимися товарами, он имеет холодильные камеры. Недостатком в размещении и планировке магазина является маленькая и неудобная парковка для транспорта покупателей. Въезд поставщиков и разгрузка товаров происходит со стороны тротуара.

При размещении добиваются, чтобы все товары, которые находятся в продаже, были хорошо видны для того, чтобы уменьшить случаи товарных потерь и предельно эффективно использовать площадь и объем выкладки. Все образцы товаров имеют оформленные, а также заверенные ценники.

Высшим органом управления ООО «Монетка»» является генеральный директор. Учредительными документами ООО «Монетка» являются учредительный договор, утвержденный генеральным директором.

В уставе отмечен размер начального капитала, указан вид, а также сфера деятельности сети, установлена форма управления торговой сетью, указаны адреса и названия магазинов. Документ, который подтверждает государственную регистрацию предприятия, подтверждает права собственности на имущество, которое находится на его балансе, внутренние документы, заключение ревизионной комиссии, аудитора, муниципальных и государственных органов финансового контроля, все перечисленные документы хранятся в главном офисе ООО «Монетка», в филиалах представлены только копии. Исполнительным органом общества, осуществляющим руководство его текущей деятельностью, является Генеральный директор.

В состав персонала универсама «Монетка» входят 15 человек: 1 директор, 1 товаровед, 2 заместителя директора, 6 продавцов-кассиров, 4 продавца-универсала, 1 технический работник. Широкий круг обязанностей имеет товаровед, он должен следовать должностной инструкции.

Заместитель директора универсама «Монетка» обеспечивает общий контроль над сохранностью товаров, торгового оборудования и иных материальных ценностей, за своевременным проведением инвентаризации торгового оборудования, товаров, иного имущества организации. Рассматривает претензии, которые связаны с неудовлетворительным обслуживанием покупателей, проводит организационно-технические мероприятия. Производит контроль над соответствующим оформлением товарных секций, торгового помещения, зала магазина в целом. Контролирует соблюдение работниками производственной и трудовой дисциплины.

Продавец-кассир:

- осуществляет полную предпродажную подготовку продукции (проверку соответствия маркировки, сортности, распаковку, осмотр внешнего вида);

- сообщает товароведу о случаях обнаружения товаров, которые не соответствуют требованиям предпродажной подготовки;

- выкладывает и размещает товары по видам, группам, учитывая товарное соседство;

- осуществляет показ и предложение продукции покупателям;

- занимается расклеиванием ценников на товары, а также их заменой;

- осуществляет контроль за сохранностью товаров и торгового оборудования;

- производит операции по отражению в контрольно-кассовых машин полученных от покупателей денежных сумм согласно с руководством по эксплуатации для определенного типа ККМ;

- по завершении смены снимает кассу, полученные от покупателей денежные средства главному кассиру;

- обеспечивает бесперебойную работу кассы, находится в рабочее время на рабочем месте;

- обеспечивает сохранность денег, которые находятся в кассе ККМ и иных материальных ценностей.

В универсаме «Монетка» принята линейно-функциональная структура управления. Для такой структуры характерны черты централизованной организации, это значит, что руководство высшего звена оставляет за собой большую часть полномочий, которые необходимы для принятия важных решений.

Прибыль – это превышение в денежном выражении доходов от продажи товаров и над затратами на сбыт и производство данных товаров и услуг. Это один из самых важных показателей финансовых результатов хозяйственной деятельности универсама «Монетка», ради которого и ведется предпринимательская деятельность.

Москву можно охарактеризовать высоким потребительским спросом, это дает право расценивать данный регион, как регион для потенциального роста, а также расширения розничной торговли ООО «Монетка». Для того наиболее полно представить экономическую ситуацию на предприятии, следует произвести расчет данных и дать полную экономическую характеристику производства универсама «Монетка» (таблица 2).

Таблица 2

Показатели экономической эффективности работы ООО «Монетка» в динамике (руб.)

|

Показатели |

2018 |

2018 |

Темп роста в % |

|

Среднемесячная выручка |

4486388,00 |

4768707,00 |

106,3 |

|

Себестоимость |

3878475,00 |

4115952,00 |

106,10 |

|

Валовый доход |

607913,00 |

652755,00 |

107,40 |

|

Общие расходы |

466088,80 |

484393,00 |

103,90 |

|

Чистая прибыль |

141824,20 |

168362,00 |

118,70 |

|

Рентабельность |

3,16 |

3,53 |

111,70 |

Прибыль предприятия в 2018 году в сравнении с 2017 годом выросла на 18,70%, среднемесячная выручка увеличилась на 6,30%, общие расходы на 3,90%. Товарооборот вырос, потому как в одном помещении с «Монеткой» открылись несколько пунктов продажи непродовольственных товаров. Это значит, что увеличилось количество потенциальных покупателей. Издержки обращения выросли, так как увеличилось количество работников и это повлекло увеличение расходов на оплату труда, попутные офисные расходы, увеличилось численное значение налогов. Однако, невзирая на увеличение издержек, прибыль выросла.

2.2 Оценка риска потери платежеспособности ООО «Монетка»

В современных экономических условиях предприятие постоянно находится в ситуации риска, которая связана с выбором альтернативных решений, обладающих различными вероятностями их осуществления.

Особенную группу рисков составляют финансовые, те, которые сопутствуют финансовой деятельности предприятия.

Проанализируем риск потери платежеспособности с помощью методики, которая применяется в риск-менеджменте.

Предлагаемая методика базируется на оценке ликвидности бухгалтерского баланса, приеме финансового анализа. В зависимости от времени превращения в денежную форму активы универсама «Монетка» можно подразделить на четыре группы риска их ликвидности. Для анализа риска потери платежеспособности данные группы сопоставляют с группами пассивов, которые сгруппированы по степени срочности погашения обязательств. Путем последовательного сопоставления групп активов с группами пассивов определяется тип состояния ликвидности баланса (таблица 3).

Таблица 3

Оценка риска потери платежеспособности ООО «Монетка»

|

Актив |

Абсолютные величины |

Пассив |

Абсолютные величины |

Платежный излишек (+) или недостаток (-) |

|||

|

2017 |

2018 |

2017 |

2018 |

2017 |

2018 |

||

|

А1 |

746,00 |

30,00 |

П1 |

9111,00 |

18545,00 |

-8365,00 |

-18515,00 |

|

А2 |

2148,00 |

3187,00 |

П2 |

450,00 |

985,00 |

1698,00 |

2202,00 |

|

А3 |

838,00 |

1531,00 |

П3 |

- |

- |

838,00 |

1531,00 |

|

А4 |

5853,00 |

14990,00 |

П4 |

25,00 |

10,00 |

-5828,00 |

-14980,00 |

|

Баланс |

9585,00 |

19738,00 |

Баланс |

9585,00 |

19738,00 |

- |

- |

Взаимосвязь ликвидности баланса и риска потери платежеспособности организации следующая:

1) Абсолютная ликвидность:

А1≥П1, А2≥П2, А3≥П3, А4≤П4

2) Нормальная ликвидность:

А1≤П1, А2≥П2, А3≥П3, А4≤П4

3) Нарушенная ликвидность:

А1≤П1, А2≤П2, А3≥П3, А4≤П4

4) Кризисная ликвидность:

А1≤П1, А2≤П2, А3≤П3, А4≤П4

За рассматриваемый период наблюдается недостаток наиболее ликвидных активов для покрытия срочных обязательств и недостаток собственных средств для покрытия долгосрочных вложений:

А1≤П1 характеризует зону допустимого риска – текущие поступления и платежи характеризуют состояние нормальной ликвидности баланса. В этом состоянии у универсама «Монетка» существуют сложности оплатить обязательства на временном интервале до 3 месяцев вследствие недостаточного поступления средств. В данном случае в качестве резерва могут применяться активы группы А2, однако для превращения их в денежные средства необходимо дополнительное время.

А4≥П4 – является предпосылкой к возникновению риска несостоятельности универсама «Монетка», потому как у него отсутствуют собственные оборотные средства для ведения предпринимательской деятельности.

Соответственно, баланс универсам «Монетка» имеет недостаточную (нарушенную) ликвидность, но зона допустимого риска практически превратилась в зону катастрофического риска.

В связи с тем, что универсам «Монетка»» находится в кризисном финансовом состоянии можно сделать прогноз возможного банкротства на предстоящую перспективу.

Таким образом, можно сделать вывод, что за период 2017–2018 гг. у универсама «Монетка» наблюдалось не устойчивое финансовое состояние. Однако в перспективе, у организации имеется запас прочности и банкротство ей удастся избежать.

Обобщая вышесказанное, отметим, что в деятельности универсама «Монетка» могут возникать производственные, финансовые, материальные потери и риски, а также потери рабочего времени. Их возникновение влечет за собой уменьшение прибыли или дохода в сравнении с ожидаемыми величинами. Чаще всего возникающие риски являются для организации непредвиденными. Поэтому руководству необходимо разрабатывать меры по минимизации потерь, возникших в связи с имеющимися рисками, а также активизировать построение системы управления рисками.

2.3 Рекомендации по совершенствованию системы управления рисками в ООО «Монетка»

Выбор средств управления рисками напрямую зависит от возможности предсказания коммерческих рисков. Встречающиеся риски зачастую могут быть снижены посредством специальных разрабатываемых мер. Так, например, риск потери части активов хозяйствующего субъекта, вследствие хищений может быть уменьшен посредством установления сигнализации в складах, улучшения существующей системы учета, а также контроля хранения и использования материальных ценностей. Предвидимые риски, однако, плохо контролируемые могут быть минимизированы за счет увеличения ассортимента продукции, а также использования резервной системы поставки.

Каждый из рассмотренных инструментов минимизирования коммерческого риска имеет определенные преимущества и недостатки, поэтому, как правило, на практике применяют комбинации данных инструментов управления коммерческими рисками.

Одной из главных причин неэффективного управления коммерческими рисками является отсутствие четких и ясных методологических основ рассматриваемого процесса.

В ООО «Монетка» для управления коммерческими рисками, учитывая требования современной экономики, следует сформулировать ключевые принципы управления рисками, а именно:

- решение, связанное с риском, должно быть экономически обоснованным и не должно иметь негативного влияния на результат финансовой и хозяйственной деятельности компании;

- управление коммерческими рисками должно осуществляться в рамках корпоративной стратегии;

- управление рисками принимаемых управленческих решений должно базироваться достоверной и полной информации;

- принимаемые управленческие решения при управлении коммерческими рисками должны принимать во внимание объективные характеристики среды, непосредственно в которой организация ведет свою деятельность;

- управление коммерческими рисками должно иметь системный характер;

- управление коммерческими рисками должно предполагать текущий анализ эффективности принятых решений, а также оперативную корректировку используемых принципов и методов управления.

Сущность этапов управления коммерческими рисками подразумевает применение разных методов инструментов. Весь процесс управления коммерческими рисками можно отобразить так:

1) Этап постановки целей управления коммерческими рисками характеризуется применением методов анализа и прогнозирования экономической конъюнктуры, определения возможностей и потребностей ООО «Монетка» в контексте текущих планов, а также стратегии развития компании.

2) На этапе анализа коммерческого риска используют методы количественного, а также качественного анализа: методы и способы сбора новой и имеющейся информации, моделирования деятельности ООО «Монетка», вероятностные методы, статистические методы и др.

3) На третьем этапе производят сопоставление эффективности разных способов и методов воздействия на риск: снижения риска, его избежание, принятия риска на себя, передачи части либо всего риска третьим лицам, которое завершается выработкой решения о выборе оптимального набора методов управления коммерческими рисками.

4) На завершающем этапе анализируют эффективность выбранных методов минимизации коммерческих рисков. Результатом завершающего этапа должно стать новое представление о коммерческом риске, которое при необходимости дает возможность откорректировать ранее поставленные цели управления коммерческим риском.

Таким образом, на каждом из этапов используют собственные способы и методы управления коммерческими рисками и их минимизации. Результаты каждого рассмотренного этапа становятся исходными данными длследующих этапов, таким образом, образуя систему принятия решений с обратной связью. Такая система обеспечивает эффективное достижение целей, так как информация, получаемая на каждом этапе, дает возможность корректировать и методы воздействия на коммерческий риск, и цели управления рисками.

Основным этапом, который дает возможность сформировать дальнейшую стратегию минимизации коммерческих рисков, выступает этап анализа коммерческого риска. Задача качественного анализа риска заключается в выявлении причин и источников риска, работ и этапов, при выполнении которых данный риск возникает:

- определение потенциальных зон коммерческого риска;

- выявление рисков, которые сопутствуют деятельности компании;

- прогнозирование практических выгод, а также возможных негативных последствий проявления, выявленных в процессе анализа коммерческих рисков.

В современных условиях социальной, экономической и политической нестабильности система управления, существующая в ООО «Монетка» должна включать механизм управления коммерческими рисками.

Начальным этапом формирования модели управления коммерческими риском ООО «Монетка» выступает возложение дополнительных функций на директора компании по осуществлению риск-менеджмента. Исходя из того, что штат рассматриваемой организации не позволяет сформировать службу по управлению рисками, целью которой будет минимизация потерь с помощью мониторинга коммерческой деятельности компании, анализа комплекса факторов приводящих к повышению коммерческих рисков, разработки рекомендаций по минимизации рисков, а также контроля над их выполнением, данные полномочия должны передаваться непосредственно руководителю компании.

Источниками информации, предназначенной для анализа риска выступают:

1) бухгалтерская отчетность компании – бухгалтерский баланс, отчет о финансовых результатах, отчет о движении денежных средств и др. (Приложение 1), которые в краткой форме содержат официальную информацию о ООО «Монетка» - о состоянии основных фондов, уровне запасов готовой продукции и материалов, величине кредиторской и дебиторской задолженностей, финансовых результатах деятельности компании и пр. Анализ отчетности ООО «Монетка» дает возможность выявить значительную долю деловых, кредитных, а также организационных рисков;

2) контракты и договоры (деловые и юридические риски);

3) себестоимость производства продукции и услуг. Ее анализ дает возможность выявить большую часть рискообразующих факторов, а также определить денежное выражение потерь вследствие возникновения рисковых ситуаций;

4) финансово-производственные планы компании. Полнота их выполнения позволяет комплексно оценить устойчивость ООО «Монетка» ко всем выявленным рискам.

По завершении сбора информации, которая предназначена для анализа рисков, руководитель ООО «Монетка» получит возможность оценить динамику показателей деятельности компании, учитывая воздействие внутренних и внешних политических, социальных и экономических факторов, это позволит профессионально и всесторонне спрогнозировать будущее состояние рыночной конъюнктуры, а также реально оценить возможные коммерческие риски.

При формировании программы мер по управлению коммерческими рисками, следует учитывать следующее:

1) размеры потенциального ущерба, а также его вероятность;

2) механизмы минимизации риска, которые существуют, а также их производственную и экономическую действенность;

3) действенность предлагаемых мероприятий по минимизации коммерческих рисков;

4) соответствие мер программы существующим нормативно-правовым актам, целям краткосрочного и долгосрочного планирования развития компании, а также основным направлениям ее финансовой политики;

5) субъективное отношение к риску руководства компании.

Завершающий этапом разработки программы — это формирование комплекса мер по минимизации рисков с указанием планируемого эффекта от их реализации, источников финансирования, сроков внедрения, а также лиц, которые ответственны за выполнение этой программы.

В процессе реализации программы минимизации рисков необходимо производить анализ эффективности принятых решений, а также обеспечивать, по мере необходимости, корректировку средств и целей минимизации коммерческих рисков.

При этом рекомендуется аккумулировать всю информацию о недостатках и ошибках разработки программы, которые проявлялись в ходе ее реализации. Данный подход даст возможность провести разработку последующих программ мер по минимизации коммерческих рисков на более качественном уровне с применением новых полученных знаний о риске.

В настоящее время своевременность и актуальность разработки механизма управления коммерческими рисками компании заставляет сделать вывод о необходимости его внедрения в практику деятельности объекта нашего исследования – ООО «Монетка».

ЗАКЛЮЧЕНИЕ

Подводя итог данного исследования можно сделать следующие выводы.

Под риском понимают вероятность угрозы, и потери предприятием части собственных ресурсов, недополучения доходов либо появления дополнительных расходов вследствие возникновения событий, которые влияют на отклонение параметров функционирующей операционной системы.

Управление рисками это одно из основных направлений деятельности предприятия, так как современный рынок с несовершенной конкуренцией напрямую связан с появлением факторов и событий неопределенности. Уменьшая риск, менеджер и предприниматель добиваются сокращения затрат и таким образом повышают эффективность производства продукции или услуг.

Обязательный этап процесса управления коммерческим риском — это анализ, в ходе которого производится оценка коммерческого риска. С точки зрения раскрытия информации в отчетности предприятия коммерческие риски компании можно подразделить на: риски ликвидности, рыночные риски и кредитные риски.

Нарушение ликвидности бухгалтерского баланса предприятия это фактор риска потери платежеспособности, а его последствием является неспособность компании своевременно и в полном объеме покрывать обязательства собственными активами, срок превращения которых в денежную форму равен сроку погашения обязательств.

За анализируемый период у ООО «Монетка» прослеживается недостаток наиболее ликвидных активов для покрытия срочных обязательств и недостаток собственных средств для покрытия долгосрочных вложений: А1≤П1 характеризует зону допустимого риска – текущие поступления и платежи характеризуют состояние нормальной ликвидности баланса. В этом состоянии у ООО «Монетка» присутствуют сложности с оплатой обязательств на временном интервале до 3 месяцев вследствие недостаточности поступления средств. А4≥П4 – является предпосылкой к появлению риска несостоятельности ООО «Монетка», потому как у него нет собственных оборотных средств для ведения коммерческой деятельности. Соответственно, баланс ООО «Монетка» имеет нарушенную (недостаточную) ликвидность, а зона допустимого риска превратилась практически в зону катастрофического риска.

В связи с тем, что ООО «Монетка» находится в кризисном финансовом состоянии можно сделать прогноз возможного банкротства на предстоящую перспективу. Анализ Альтмана показывает, что на протяжении рассматриваемого периода ООО «Монетка» угрожало банкротство. Однако в перспективе, в соответствии с анализом Таффлера у компании есть запас прочности, поэтому банкротство ей удастся избежать.

В торговой деятельности ООО «Монетка» можно выделить определенные потери, а именно:

- материальные потери;

- финансовые потери;

- трудовые потери;

- потери времени;

- производственный риск.

Исходя из этого, присутствует вероятность убытков либо дополнительных издержек, которые связаны со сбоями либо остановкой производственных процессов, нарушением технологии выполнения операций, низким качеством работы персонала. К самым тяжелым проявлениям производственного риска в ООО «Монетка» можно отнести возникновение аварийных ситуаций, в свою очередь приводящих к значительным имущественным, экономическим и финансовым потерям.

Существующая в ООО «Монетка» система управления должна включать механизм управления коммерческими рисками, который заключается возложении дополнительных функций на руководителя компании осуществлению риск-менеджмента, а также формировании программы мер по минимизации рисков.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

Основная литература:

- Агекян Л. С. Риски в финансовом менеджменте: их виды и оценка // Молодой ученый. — 2015. — №2. — С. 243-246.

- Гранатуров В. М. Экономический риск: сущность, методы измерения, пути снижения. Учебное пособие / — 4-е изд., перераб.и доп. — М.: Дело и сервис, 2015 160 с.

- Исмагилов, Р.Х. Риск-менеджмент: конспект лекций / Р.Х. Исмагилов. - Рн/Д: Феникс, 2017. - 96 c

- Крыжановский О. А., Попова Л. К. Методические подходы и способы оценки финансовых рисков на предприятии // Вопросы экономики и управления. — 2016. — №5. — С. 162-165.

- Назарова А. Н., Хан А. Г. Анализ в оценке риска потери платежеспособности организации // Молодой ученый. — 2017. — №2. — С. 461-465.

- Родин Е. А., Дударева А. Б. Проблемные вопросы оценки финансового состояния предприятия в условиях возникновения риска банкротства // Молодой ученый. — 2016. — №12.5. — С. 63-65.

- Рогова И. А. Теоретические основы экономической категории «риск», классификация финансовых рисков // Молодой ученый. — 2017. — №47. — С. 73-77.

- Ряховская, А.Н. Риск-менеджмент - основа устойчивости бизнеса: Учебное пособие / А.Н. Ряховская, О.Г. Крюкова, М.О. Кузнецова. - М.: Магистр, 2018. - 320 c.

- Функ Т. А., Власенко Р. Д. Оценка финансовых рисков предприятия на основании бухгалтерской отчётности // Молодой ученый. — 2018. — №18. — С. 377-381.

- Шаталова, Е.П. Резервирование по ссудам в банковском риск-менеджменте / Е.П. Шаталова, А.Н. Шаталов. - М.: Русайнс, 2017. - 509 c.

- Шевелев А. Е., Шевелева Е. В. Риски в бухгалтерском учете: Учеб. пособие. М.: КНОРУС, 2013. 304 с.

Дополнительная литература:

- Байзулаев С. А., Азаматова Р. М., Шурдумова Э. Г. К вопросу оценки финансовых рисков для обеспечения финансовой устойчивости предприятий в условиях внешних ограничений [Электронный ресурс] / С. А. Байзулаев, Р. М. Азаматова, Э. Г. Шурдумова // Фундаментальные исследования. — № 2–3. — 2016

- Гончаренко Л. П., Филин С. А. Риск-менеджмент: [Электронный ресурс]: учебное пособие / Л. П. Гончаренко, С. А. Филин; под ред. Е. А. Олейникова. — 3-е изд., стер. — Москва: КноРус, 2016. — 216 с.

- Иванова Е. А. Формирование системы показателей для анализа финансового состояния торговой фирмы // Фундаментальные исследования. — 2015. — № 10–1. — С. 171–175. Калачева А. Г. Оценка финансового потенциала и финансовых рисков предприятия при анализе его инвестиционной привлекательности // Молодой ученый. — 2015. — №20. — С. 237-241.

Интернет ресурсы:

- Инвестиционные риски [Электронный ресурс]. Режим доступа: http://www.investrisk.ru/ Дата обращения: 21.10.2019

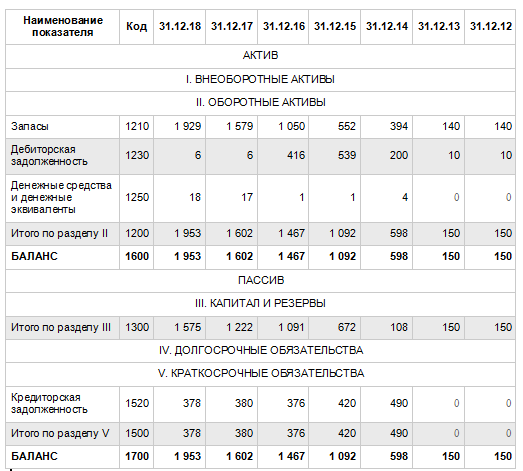

Приложение 1

Бухгалтерский баланс ООО «Монетка» за 2012-2018 гг.

-

Назарова А. Н., Хан А. Г. Анализ в оценке риска потери платежеспособности организации // Молодой ученый. — 2017. — №2. — С. 461. ↑

-

Гончаренко Л. П., Филин С. А. Риск-менеджмент: [Электронный ресурс]: учебное пособие / Л. П. Гончаренко, С. А. Филин; под ред. Е. А. Олейникова. — 3-е изд., стер. — Москва: КноРус, 2016. — С. 133. ↑

-

Функ Т. А., Власенко Р. Д. Оценка финансовых рисков предприятия на основании бухгалтерской отчётности // Молодой ученый. — 2018. — №18. — С. 377. ↑

-

Рогова И. А. Теоретические основы экономической категории «риск», классификация финансовых рисков // Молодой ученый. — 2017. — №47. — С. 73. ↑

-

Калачева А. Г. Оценка финансового потенциала и финансовых рисков предприятия при анализе его инвестиционной привлекательности // Молодой ученый. — 2015. — №20. — С. 237. ↑

-

Исмагилов, Р.Х. Риск-менеджмент: конспект лекций / Р.Х. Исмагилов. - Рн/Д: Феникс, 2017. – С. 49. ↑

-

Инвестиционные риски [Электронный ресурс]. ↑

-

Родин Е. А., Дударева А. Б. Проблемные вопросы оценки финансового состояния предприятия в условиях возникновения риска банкротства // Молодой ученый. — 2016. — №12.5. — С. 63. ↑

-

Крыжановский О. А., Попова Л. К. Методические подходы и способы оценки финансовых рисков на предприятии // Вопросы экономики и управления. — 2016. — №5. — С. 162. ↑

-

Ряховская, А.Н. Риск-менеджмент - основа устойчивости бизнеса: Учебное пособие / А.Н. Ряховская, О.Г. Крюкова, М.О. Кузнецова. - М.: Магистр, 2018. – С. 177. ↑

-

Иванова Е. А. Формирование системы показателей для анализа финансового состояния торговой фирмы // Фундаментальные исследования. — 2015. — № 10–1. — С. 171. ↑

-

Байзулаев С. А., Азаматова Р. М., Шурдумова Э. Г. К вопросу оценки финансовых рисков для обеспечения финансовой устойчивости предприятий в условиях внешних ограничений [Электронный ресурс] / С. А. Байзулаев, Р. М. Азаматова, Э. Г. Шурдумова // Фундаментальные исследования. — № 2–3. — 2016 ↑

-

Шевелев А. Е., Шевелева Е. В. Риски в бухгалтерском учете: Учеб. пособие. М.: КНОРУС, 2013. С. 166. ↑

-

Гранатуров В. М. Экономический риск: сущность, методы измерения, пути снижения. Учебное пособие / — 4-е изд., перераб.и доп. — М.: Дело и сервис, 2015. – С. 66. ↑

- Конституционное право граждан на охрану здоровья и медицинскую помощь

- Конституционно-правовой статус Правительства в Российской Федерации

- Анализ внешней и внутренней среды организации (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ВНУТРЕННЕЙ И ВНЕШНЕЙ СРЕДЫ ОРГАНИЗАЦИИ)

- Управление ростом бизнеса

- Анализ коммерческой деятельности спортивной организации на примере ФК Краснодар (Теоретические аспекты коммерческой деятельности футбольного клуба)

- Коммерческая информация и её защита (Проблемы и угрозы информационной безопасности)

- Организация коммерческой деятельности (Теоретические и методические основы управления экономическими ресурсами)

- Гарантии прав и свобод человека и гражданина

- Проблемы использования зарубежного опыта организации государственной службы в современной России на примере Канады

- Учет наличных денежных средств в кассе предприятия на примере ТД «Перекресток»

- Годовой бухгалтерский отчет: содержание и порядок составления

- Риски, скак неотъемлемый элементный деятельности предприятия