Функции налогового учета АО Торговый Дом «Перекрёсток»

Содержание:

Введение

Организация налогового учета на предприятии в соответствие с требованиями НК РФ является основой экономической безопасности предприятия, т.к. снижается вероятность наложение штрафов, блокировки расчетного счета, взысканий задолженности налоговыми органами. Организация налогового учета позволяет оценить налоговую нагрузку предприятия и выбрать направления снижения налогового бремени с использованием «разрешенных» НК РФ методов. В этом и заключается актуальность темы.

За организацией налогового учета современного предприятия установлен эффективный внешний контроль со стороны налоговых органов, путем проведения камеральных и выездных налоговых проверок. Выездные налоговые проверки в настоящее время являются наиболее эффективной формой налогового контроля. Несмотря на трудоемкость выездных проверок они показывают большую результативность.

Объект исследования – АО Торговый Дом «Перекрёсток».

Предмет исследования – функции налогового учета и особенности организации налогового учета на предприятии.

Цель исследования – разработать мероприятия по повышению эффективности налогового учёта правильности его ведения в организации на материалах АО Торговый дом «Перекрёсток».

Для достижения поставленной цели в работе необходимо решить следующие задачи:

- раскрыть сущность налогового учета и порядок его организации на предприятии;

- рассмотреть организацию налогового учета на предприятии;

- разработать мероприятия по совершенствованию ведения налогового учета в АО Торговый Дом «Перекрёсток».

Методической основой курсовой работы является комплекс общенаучных методов: анализ, синтез, аналогия, прогнозирование, системный подход, а также ряд специальных методов: запрос, инспектирование, наблюдение и др.

Степень научной разработанности темы исследования достаточно высока. Отдельные статьи или разделы в монографиях по данной тематике опубликованы А.К. Анашкин, А.С. Алеников, М.Л. Жукова, Н.В. Миляков и др.

Информационной основой исследования послужили законодательные нормативные акты РФ, монографии отечественных экономистов, научные публикации.

Практическая значимость данной работы заключается в определении проблем налогового учета действующего предприятия и оптимизации налогообложения на современном этапе в России. Результаты исследования могут быть использования для совершенствования организации налогового учета действующего коммерческого предприятия.

Структура работы состоит из введения, трёх глав, заключения, библиографии и приложений.

1 Теоретические основы налогового учёта в организации

1.1 Сущность налогового учета и порядок его организации на предприятии

Любое действующее предприятие обязано организовать ведение налогового учета, что позволяет ему своевременно уплачивать налоги в бюджет страны, исключать существенных ошибок при их исчислении, оптимизировать налоговые платежи.

По мнению В.Л. Котова, налоговый учет - это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным налоговым кодексом Российской Федерации [24, с. 184].

Ведение налогового учета входит в обязанность всех компаний, в том числе применяющих специальные налоговые режимы.

Именно налоговый учет дает возможность формирования полной и достоверной информации о порядке учета в целях налогообложения хозяйственных операций.

Налоговый учёт ведется в специальных формах - налоговых регистрах.

Организации - налогоплательщики самостоятельно формируют свою систему налогового учета.

Порядок ведения налогового учета должен быть прописан в учетной политике для целей налогообложения, которая утверждается приказом (распоряжением) руководителя компании и является основным документом, необходимым для исчисления налогов.

Целями налогового учёта являются:

- формирование полной и достоверной информации о суммах доходов и расходов налогоплательщика, определяющих размер налоговой базы отчётного (налогового) периода;

- обеспечение информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты налога в бюджет;

- обеспечение внутренних пользователей информацией, позволяющей минимизировать свои налоговые риски и оптимизировать налоги.

При этом внутренним пользователем информации является администрация организации.

Внешними пользователями информации являются налоговые органы, которые производят оценку правильности формирования налоговой базы, налоговых расчётов, а также осуществляют контроль за поступлением налогов в бюджет. Средством достижения цели налогового учёта является группировка данных первичных документов [24, с. 185].

Налоговый учёт состоит только из этапа обобщения информации. Сбор и регистрация информации путём её документирования осуществляется в системе бухгалтерского учёта. Данные налогового учета должны содержать следующую информацию:

- порядок формирования суммы доходов и расходов;

- порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде;

- сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах;

- порядок формирования сумм создаваемых резервов;

- сумму задолженности по расчетам с бюджетом по налогу.

Подтверждением данных налогового учета выступают:

- первичные учетные документы (включая справку бухгалтера);

- аналитические регистры налогового учета;

- расчет налоговой базы.

Одной из главных задач налогового учёта является определение суммы платежей в бюджет и задолженности перед бюджетом по налогам на определённую дату.

Под налогом согласно ст. 8 НК РФ следует понимать платеж обязательного характера, который взимается на индивидуальной и безвозмездной основе. Он уплачивается физическими лицами и организациями в форме отчуждения денежных средств, которые им принадлежат на праве собственности, оперативного управления или хозяйственного ведения [2].

Налоговые платежи – это категория, основной целью которой является обеспечение деятельности муниципальных формирований или государства в финансовом плане. Сбор целесообразно рассматривать как взнос обязательного значения, который взимается с физических лиц и организаций. Стоит отметить, что его выплата служит одним из условий осуществления (относительно плательщиков сборов со стороны государственных органов, структур местного управления, других уполномоченных должностных лиц и органов) существенных в юридическом плане действий. Необходимо дополнить, что в данный перечень также входит выдача лицензий (специальных разрешений) и предоставление определенных прав.

Налоговые платежи – это категория, наделенная целым рядом индивидуальных особенностей. Так, в соответствии с положениями п. 1 ст. 8 налогового законодательства, действующего на территории РФ, целесообразно указать следующие характеристики:

- Обязательность. Стоит дополнить, что в классификации выделяется отдельная группа, в которой представлены обязательные налоговые платежи. Тем не менее, все они носят обязательный характер, однако не все подлежат контролю со стороны государства.

- Безвозмездность в индивидуальном плане. Отчуждение денежных средств, которые принадлежат физических лицам и организациям (юридическим лицам, а также структурам без формирования юридического лица) на праве собственности, хозяйственного ведения или оперативного управления.

Налоговые платежи – это категория, имеющая четкую направленность на финансирование деятельности муниципальных формирований или государства.

Размер налоговых платежей зависит от применяемой организацией системы налогообложения. Существует два варианта налогообложения субъектов хозяйствования [2]:

- общая система налогообложения (далее ОСНО);

- специальные налоговые режимы (УСН, ЕНВД, ПСН, ЕСХН).

Таким образом, налоговым учетом является формирования информации о хозяйственных операциях с целью исчисления налоговой базы и налогов к уплате в бюджет. Целью налогового учета является определение задолженности перед налогом в бюджет с учетом требований НК РФ. Объектом налогового учета являются налоговые платежи предприятия. Налоговые платежи – это категория, основной целью которой является обеспечение деятельности муниципальных формирований или государства в финансовом плане. Они обладают такими свойствами как обязанность и безвозмездность. Размер налоговых платежей зависит от применяемой системы налогообложения.

1.2 Функции налогового учета

В широком смысле налоговый учет является системой определения облагаемой базы по всем налогам, сборам, страховым взносам, предусмотренным налоговым законодательством РФ.

Налоговый учет предназначен для того, чтобы налогоплательщик смог правильно рассчитать свои налоговые обязательства. Порядок исчисления и уплаты налогов, сборов и страховых взносов определяется правилами не бухгалтерского, а налогового учета. Поэтому если не вести налоговый учет, т. е. не определять объект налогообложения, не исчислять налоговую базу, не руководствоваться предусмотренным налоговым законодательством порядком исчисления налогов, а также не соблюдать порядок и сроки уплаты налога, налогоплательщик не сможет выполнять свою главную обязанность – уплачивать законно установленные налоги (пп. 1 п. 1 ст. 23 НК РФ).

В системе налогового учета выделают, как правило, 3 основные функции:

- фискальная;

- информационная;

- контрольная.

Фискальная функция - основная функция налогового учета. Исторически наиболее древняя и одновременно основная: налоги являются преимущественной составляющей доходов государственного бюджета. Реализация функции осуществляется за счёт налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов. Проще говоря, это сбор налогов в пользу государства. Благодаря данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства. Все остальные функции налогообложения - производные от фискальной функции. Итак, сущность фискальной функции состоит в том, что благодаря правильной постановке и ведению налогового учета выполняется основное назначение налогов – пополнение доходной части бюджета для обеспечения возложенных на государство задач.

Информационная функция налогового учета состоит в предоставлении информации, как для самого налогоплательщика, так и для налоговых органов о правильности и полноте исчисления налогов, сборов и страховых взносов, а также о финансовом положении налогоплательщика.

Путем составления и представления налоговой отчетности обеспечивается возможность контроля данных налогового учета и взаимной сверки и сопоставления показателей между собой. В этом заключается контрольная функция налогового учета.

Таким образом, к основным функциям налогового учета относятся фискальная, информационная и контрольная функция. Именно выполняемые функции наиболее полно характеризуют сущность налогового учета.

1.3 Нормативно-правовое регулирование налогового учета в организации

Нормативно-правовое регулирование налогового учета в РФ осуществляется НК РФ. НК РФ устанавливает порядок взимания налоговых платежей, принципы налогообложения, сроки уплаты налоговых платежей, классификацию налогов по уровням бюджетной системы и их распределение:

- виды налогов и сборов, взимаемых в РФ;

- основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов;

- принципы установления, введения в действие и прекращения действия ранее введенных налогов субъектов Российской Федерации и местных налогов;

- права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах;

- формы и методы налогового контроля;

- ответственность за совершение налоговых правонарушений;

- порядок обжалования актов налоговых органов и действий (бездействия) их должностных лиц.

Таким образом, НК РФ определяет порядок исчисления и уплаты налогов и сборов. При этом уплачиваемые налоги рассматриваются в рамках существующих систем налогообложения: ОСНО, УСН, ЕНВД, ПСН, ЕСХН.

При ОСНО компания должна исчислять несколько налогов, рассмотрим основные объекты налогообложения. Объектом обложения НДС является операция реализации товаров, работ, услуг на территории страны, а так же импорт на таможенной территории страны. Ставки НДС до 2019 года: 0%, 10%, 18%. С 2019 года основная ставка НДС повышена до 20 % (Федеральный закон от 03.08.2018 № 303-ФЗ).

По ставке 0% облагаются такие операции:

- продажа товара на экспорт;

- предоставление услуг по перевозкам пассажиров и багажа, если пункты отправления-назначения расположены вне России;

- организация перевозок, основанием для которых служат международные перевозочные документы и др.

Полный список есть в ст. 164 НК РФ [2].

НДС 10% установлено на операции по продаже продовольственной продукции, товаров для малышей, периодики, медикаментов.

Ставка 20% это общая ставка, которая применяется к большинству операций (п. 3 ст. 164 НК РФ). По этой ставке облагайте операции, которые не указаны в Налоговом кодексе РФ как основания для применения других ставок.

Налогооблагаемой базой по налогу на прибыль является доход предприятия уменьшенный на расходы, принимаемые к расчету. Общая ставка по налогу на прибыль составляет 20%. Данный налог является наиболее сложным для расчета.

Налогом на имущество облагается движимое и недвижимое имущество. При этом для недвижимого имущества при расчете применяется кадастровая его стоимость. Для движимого имуществ рассчитывается среднегодовая остаточная стоимость имущества.

Предприятие выступает налоговым агентом для своих сотрудников. Для этого предприятие исчисляет налог с доходов сотрудников. При расчете учитываются налоговые вычеты. Ставки налога 13% с дивидендов, доходов, 35% с выигрышей.

Как было сказано ранее, при ОСНО предприятие имеет высокую налоговую нагрузку, что является не выгодным. В РФ для субъектов малого предпринимательства установлены налоговые льготы, которые включают в себя специальные налоговые режимы, налоговые каникулы при регистрации СМП.

Специальные налоговые режимы включают в себя: упрощенную систему налогообложения (УСНО), патентную систему налогообложения (ПСН), единый налог на вмененный доход (ЕНВД), единый сельскохозяйственный налог (ЕСХН). Специальные налоговые режимы позволяет не уплачивать такие налоги как, НДС, налог на прибыль, налог на имущество. Специальные налоговые режимы применяются в основном субъектами малого бизнеса [2].

Максимально допустимая сумма годовой выручки без НДС за предыдущий год для микропредприятий выросла с 60 до 120 млн. рублей, а для малых предприятий - с 400 до 800 млн. рублей.

Возросла разрешённая доля участия в уставном капитале малого предприятия других коммерческих организаций, не являющихся субъектами малого и среднего предпринимательства – с 25% до 49%.

Возможность применения упрощенной системы налогообложения ограничена рядом условий:

- средняя численность персонала фирмы за налоговый период должна быть не более 100 человек;

- доля участия в ООО других юридических лиц не должна превышать 25%;

- ООО не должно иметь филиалы и заниматься каким-либо из перечисленных в п. 3 ст. 346.12 НК РФ видов деятельности [2];

- остаточная стоимость основных средств ООО должна быть не более 150 млн. руб.;

- величина дохода за 2018 год не должна превысить 150 млн. руб., если ООО уже работает на УСН; если же организация планирует перейти на упрощенку с 2019 года, то ее доходы за 9 месяцев 2018 года не должны быть больше 112,5 млн. руб.

Плательщики УСН освобождены от уплаты налога на прибыль, НДС и налога на имущество, за исключением некоторых ситуаций, перечисленных в п. 2 ст. 346.11 НК РФ. Вместо них уплачивается налог, рассчитываемый от объекта, выбранного самим налогоплательщиком УСН при переходе на данную систему. Прочие платежи (начисления на зарплату, НДФЛ, транспортный, земельный, водный налоги, акцизы) начисляются и вносятся плательщиком УСН по стандартным правилам, установленным действующим законодательством.

Предприятие имеет право выбрать самостоятельно объект налогообложения по УСН: доходы или доходы минус расходы. Выбранный объект налогообложения будет применяться в течение финансового года.

ЕНВД – распространенная форма налогообложения для малого бизнеса, в т. ч. в 2017 году. Это – разновидность упрощенной системы налогообложения. Следует отметить, что ЕНВД применяется не на всей территории России. Решение о применении ЕНВД принимается в органах местного самоуправления (администрациях сельских поселений, городских округов и т.д.), которые издают специальный правовой акт.

Налоговым Кодексом РФ перечислены те виды деятельности, на которые может распространяться единый налог на вмененный доход.

Патентная система налогообложения (ПСН) введена в действие на территории РФ с 2013 года главой 26.5 НК РФ. ПСН вводится в действие законами субъектов РФ и применяется на территориях указанных субъектов РФ [2]. Т.е. для того чтобы иметь возможность применять ПСН, субъекты РФ должны принять законодательные акты по ее применению. Применять ПСН могут только ИП в добровольном порядке.

Таким образом, основным нормативным документом, регулирующим порядок налогового учета является НК РФ, а так же ПБУ 18/02 «Учет расчетов по налогу на прибыль». Порядок расчета налоговой нагрузки регулируется Приказом федеральной налоговой службы Российской Федерации «Об утверждении Концепции системы планирования выездных налоговых проверок» от 30.05.2007 № ММ-3-06/333, письмом ФНС РФ «О работе комиссий налоговых органов по легализации налоговой базы» от 17.07.2013 № АС-4-2/12722.

В данном разделе работы были рассмотрены теоретические основы налогового учёта в организации. На основании проведенного исследования можно сделать следующие выводы.

Налоговый учет предназначен для расчета налоговой базы и налогов к уплате. При организации налогового учета важное место занимает налоговое планирование, т.к. в результате планирования выявляются недостатки применяемой системы налогообложения. Налоговыми платежами являются обязательные суммы изъятия в соответствие с НК РФ в одностороннем порядке. Объем налоговых платежей, порядок расчета налогов, их уплаты определяется НК РФ. Кк основным функциям налогового учета относятся фискальная, информационная и контрольная функция. Именно выполняемые функции наиболее полно характеризуют сущность налогового учета.

Основным нормативным документом, регулирующим порядок налогового учета является НК РФ. Порядок расчета налоговой нагрузки регулируется Приказом федеральной налоговой службы Российской Федерации «Об утверждении Концепции системы планирования выездных налоговых проверок» от 30.05.2007 № ММ-3-06/333, письмом ФНС РФ «О работе комиссий налоговых органов по легализации налоговой базы» от 17.07.2013 № АС-4-2/12722.

2 Организация налогового учета на материалах АО Торговый Дом «Перекрёсток»

2.1 Организационно-экономическая характеристика АО Торговый Дом «Перекрёсток»

АО Торговый дом «Перекрёсток» зарегистрировано в 17 июля 2002 г. в соответствие с ГК РФ.

Предприятие имеет следующие реквизиты:

- юридический адрес: 109029, город Москва, улица Калитниковская Ср., дом 28 строение 4;

- основной государственный регистрационный номер (ОГРН): 1027700034493;

- идентификационный номер налогоплательщика (ИНН): 7728029110;

- код причины постановки на учет (КПП): 772201001.

Основным видом деятельности организации АО Торговый дом «Перекрёсток» является торговля розничная преимущественно пищевыми продуктами, включая напитки, и табачными изделиями в неспециализированных магазинах.

Организационная структура АО Торговый дом «Перекрёсток» представлена на рисунке 2.1.

Во главе организации стоит генеральный директор, права и обязанности которого определяются действующим законодательством и договором, заключаемым с компанией. Генеральный директор АО Торговый дом «Перекрёсток» без доверенности действует от имени Общества, представляет его интересы в отношении с другими юридическими лицами, заключает договоры, выдает доверенности, открывает в банках расчетный и другие счета.

Финансовый директор отвечает за организацию работы финансового отдела, осуществляет планирование текущей деятельностью, анализ выполнения поставленных планов, поиск причин и резервов улучшения финансового состояния компании. В подчинении финансового директора находится финансовый отдел.

Генеральный директор

Финансовый директор

Начальник отдела снабжения

Начальник розничного отдела

Главный бухгалтер

Продавцы

Финансовый отдел

Менеджеры по снабжению

Бухгалтерия

Начальник АТИ отдела

Финансист

Старший кассир

Программисты

Рисунок 2.1 – Организационная структура управления АО Торговый дом «Перекрёсток»

Начальник отдела снабжения отвечает за бесперебойный процесс снабжения организации, координация работы с отделом сбыта, поиск поставщиков с более выгодными ценами, контроль заключения договоров поставки, работа по претензиям и возвратам.

Главный бухгалтер назначается директором предприятия. В обязанности главного бухгалтера входит руководство деятельностью бухгалтерии, контроль их работы. Главный бухгалтер составляет учетную политику для ведения бухгалтерского и налогового учета, организует ведение бухгалтерского учета, подготавливает и предоставляет в контролирующие органы бухгалтерскую и налоговую отчетность.

Рассмотрим основные технико-экономические показатели деятельности АО Торговый дом «Перекрёсток» (таблица 2.1) (приложение 1,2).

Таблица 2.1

Анализ основных технико-экономические показателей деятельности АО Торговый дом «Перекрёсток» за 2016-2018 гг., тыс. руб.

|

Показатели |

2016 год |

2017 год |

2018 год |

Абсолютное отклонение, 2018/2016 |

Темп прироста, 2018/2016, % |

|

Выручка от продаж |

125403 |

232042 |

224840 |

99437 |

79,29 |

|

Себестоимость продукции, работ, услуг |

112314 |

220331 |

223622 |

111308 |

99,10 |

|

Прибыль от продаж |

13089 |

11581 |

1081 |

-12008 |

-91,74 |

|

Фонд заработной платы персонала |

35620,8 |

33013 |

25445 |

-10176 |

-28,57 |

|

Среднегодовая выработка на 1-го работающего |

814,31 |

1406,32 |

1396,52 |

582,2 |

71,50 |

|

Среднегодовая зарплата 1-го работающего |

231,30 |

200,08 |

158,04 |

-73,26 |

-31,67 |

|

Среднегодовая стоимость основных производственных фондов |

28398 |

38585 |

45751 |

17353 |

61,11 |

|

Среднегодовая стоимость оборотных активов |

76754 |

46266 |

106542 |

29788 |

38,81 |

|

Чистая прибыль |

10471 |

7926 |

3704 |

-6767,2 |

-64,63 |

|

Фондоотдача |

4,42 |

6,01 |

4,91 |

0,50 |

11,29 |

|

Рентабельность продаж |

8,35 |

3,42 |

1,65 |

-6,70 |

Х |

|

Рентабельность затрат |

11,65 |

5,32 |

0,54 |

-11,11 |

Х |

Таблица составлена по: Бухгалтерская отчетность АО Торговый дом «Перекрёсток» за 2016-2018 гг.

Из данных таблицы 2.1 видно, что выручка от продаж возросла к 2018 году на 99437 тыс. руб. (или на 79,29%) по сравнению с 2016 годом. При этом происходит значительный рост себестоимости продаж, рост составил 111308 тыс. руб. (или 99,1%), что негативно сказалось на снижении прибыли от продаж на 12008 тыс. руб. (или на 91,74%), чистой прибыли на 6767,2 тыс. руб. (или на 64,63%).

Снижение чистой прибыли негативно сказалось на уменьшении рентабельности продаж на 6,7% и рентабельности затрат - на 11,11%.

При этом фонд заработной платы сотрудников снизился на 10176 тыс. руб. (или на 28,57%), что связано со снижением среднегодовой заработной платы одного сотрудника на 73,26 тыс. руб. (или на 31,67%). Среднегодовая выработка к 2018 году возросла на 582,2 тыс. руб. (или на 71,5%).

Эффективность использования основных фондов возросла к 2018 году на 11,29%, что свидетельствует о повышении эффективности использования основных средств.

На основании вышеизложенного можно сделать вывод о снижении прибыльности деятельности предприятия, при этом наблюдается рост эффективности использовании трудовых ресурсов и основных производственных фондов.

Бухгалтерский учет на АО Торговый дом «Перекрёсток» осуществляется Службой бухгалтерского учета Общества, как самостоятельным структурным подразделением (службой), возглавляемым главным бухгалтером.

С целью исчисления налогов организация руководствуется положениями Налогового кодекса РФ.

Бухгалтерия осуществляет учет финансово-хозяйственной деятельности Общества и контроль над экономным использованием материальных, трудовых и финансовых ресурсов, а также контроль над сохранностью собственности Общества, путем проведения регулярной инвентаризации имущества и обязательств.

Структура бухгалтерии АО Торговый дом «Перекрёсток» представлена на рисунке 2.2. Линейная структура отдела бухгалтерии соответствует особенностям деятельности организации. В бухгалтерии выделена специализация по тем участкам учета, которые являются наиболее объемными по количеству обрабатываемых документов.

Бухгалтерский учет в организации ведется с использованием программы 1С: Предприятие 8.2.

В торговых точках АО Торговый дом «Перекрёсток» оформлением первичных документов по реализации розничных товаров населению занимаются розничные продавцы. В конце смены первичные документы формируются в товарные отчеты и передаются на обработку в бухгалтерию организации бухгалтерам по учету материалов.

Главный бухгалтер

Бухгалтер по учету основных средств

Бухгалтер по учету материалов

Бухгалтер по учету заработной платы

Бухгалтер кассир

Рисунок 2.2 – Организационная структура бухгалтерии АО Торговый дом «Перекрёсток»

Оформление и учет реализации товаров в торговой организации зависит от способа расчета за приобретаемый товар между покупателем и продавцом. Товары в организациях торговли реализуются как за наличный расчет, так и по безналичному расчету.

Документальное оформление реализации и отпуска товаров регламентируется п.2.2. «Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли» утвержденных Письмом Роскомторга от 10.07.1996 № 1-794/32-5.

График документооборота утверждается отдельным приказом руководителя организации.

Учетной политикой АО Торговый дом «Перекрёсток» утверждены формы первичных учетных документов, применяемых для оформления хозяйственных операций по бухгалтерскому учету финансовых результатов. Документы, применяемые для оформления хозяйственных операций по бухгалтерскому учету финансовых результатов просто перечисляются и указываются реквизиты нормативного акта, которыми они утверждены. Правильное оформление (наличие всех обязательных реквизитов, подписей, печатей) играет важную роль.

В учетной политике АО Торговый дом «Перекрёсток» приведен список сотрудников, уполномоченных подписывать бухгалтерские и финансовые документы. Данный список, при изменениях, корректируется отдельным приказом руководителя предприятия.

Таким образом, АО Торговый дом «Перекрёсток» является крупным предприятием, занимающимся розничной торговлей через собственные магазины. Бухгалтерский учет ведется службой бухгалтерии. Учет ведется на основании норм законодательства. Прибыльность предприятия к 2018 году снизилась.

2.2 Организация ведения налогового учета в АО Торговый Дом «Перекрёсток»

За организацию налогового учета в АО Торговый Дом «Перекрёсток» отвечает главный бухгалтер организации. Для этих целей разработана учетная политика для целей налогообложения.

Учетной политикой установлено, что АО Торговый Дом «Перекрёсток» применяет общую систему налогообложения. Организация уплачивает следующие налоги: налог на прибыль, НДС, налог на землю, налог на транспорт, на имущество.

В части контроля налоговой нагрузки главный бухгалтер ежегодно рассчитывает сумму налогов к уплате и их отношение к выручке компании. Так же при планировании плана продаж на очередной финансовый год рассчитываются планируемые налоговые платежи, но, не смотря на то, что с увеличением оборота компании возрастают налоговые платежи, не рассматриваются варианты применения иных систем налогообложения или иных способов снижения налоговой нагрузки.

Основным инструментов налогового планирования в организации является учетная политика для целей налогового учета.

Согласно учетной политике предприятия в целях исчисления налога на прибыль, к доходам, связанным с реализацией товаров (работ, услуг) как собственного производства, так и приобретенных относится выручка от оказания транспортных услуг.

К внереализационным доходам относятся:

- положительные курсовые разницы;

- положительные суммовые разницы;

- доходы (прибыль) прошлых лет, выявленные в отчетном году;

- штрафы, пени;

- имущество, полученное безвозмездно;

- проценты по коммерческим кредитам и векселям;

- стоимость ценностей полученных при ликвидации ОС;

- стоимость ценностей, выявленных при инвентаризации;

- списанная кредиторская задолженность;

- полученные дивиденды;

- полученные проценты по займам;

- доходы от участия в совместной деятельности и пр.

К расходам по основной деятельности при расчете налога на прибыль относятся:

- материальные затраты;

- расходы на оплату труда;

- прочие расходы, связанные с основной деятельностью:

- аренда имущества;

- консультационные, информационные, юридические и аудиторские услуги;

- реклама;

- компенсация за пользование личным транспортом в служебных целях;

- командировочные расходы;

- представительские расходы;

- подготовка и переподготовка кадров;

- страхование имущества;

- права на использование баз данных и программ для ЭВМ.

К внереализационным расходам относятся:

- проценты по кредитам и займа;

- проценты по ценным бумагам;

- ◦отрицательная курсовая разница;

- судебные расходы и арбитражные сборы;

- расходы по формированию резерва по сомнительным долгам;

- штрафы, пени, неустойки за нарушение условий договоров;

- недостачи материальных ценностей, в случаи отсутствия виновных лиц;

- убытки прошлых лет, выявленные в текущем отчетном (налоговом) периоде;

- потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций;

- списанная дебиторская задолженность.

Для учета налога на прибыль в организации используются налоговые регистры:

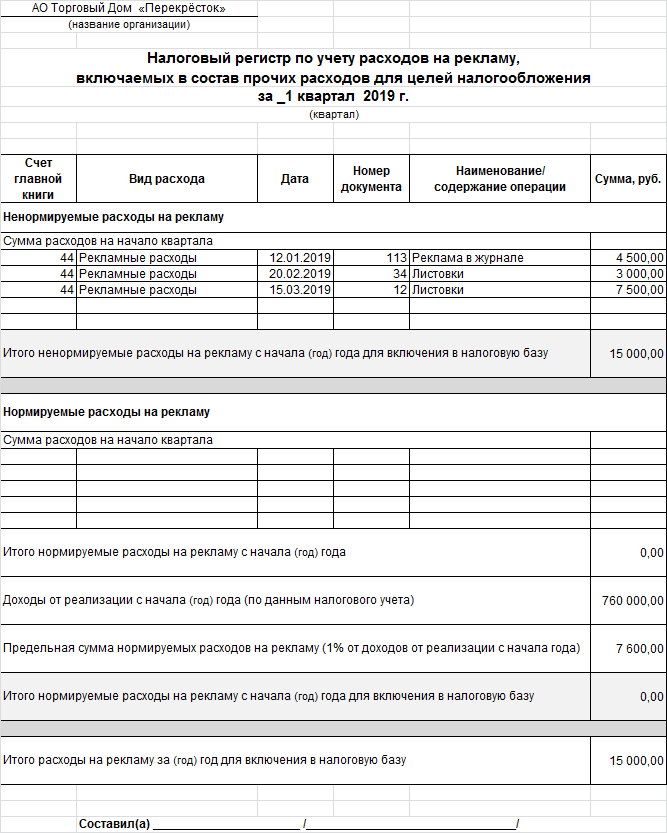

- Налоговый регистр по учету расходов на рекламу, включаемых в состав прочих расходов для целей налогообложения (приложение 3);

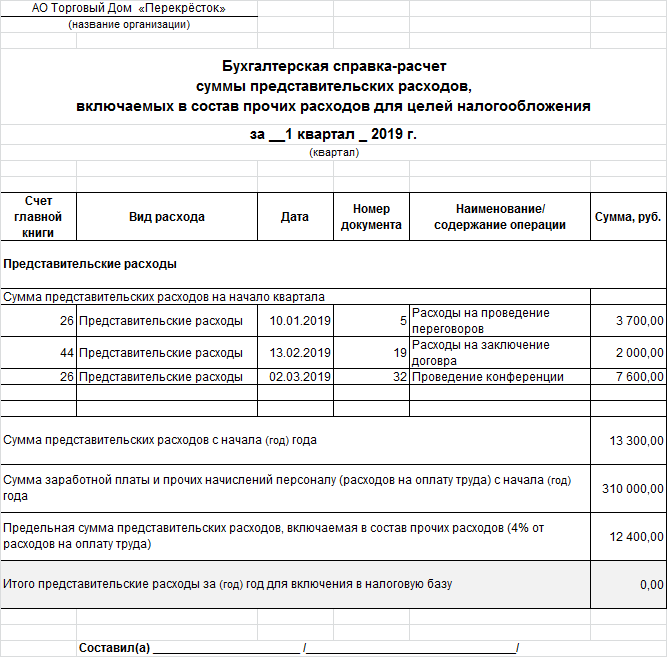

- Бухгалтерская справка-расчет суммы представительских расходов, включаемых в состав прочих расходов для целей налогообложения (приложение 4);

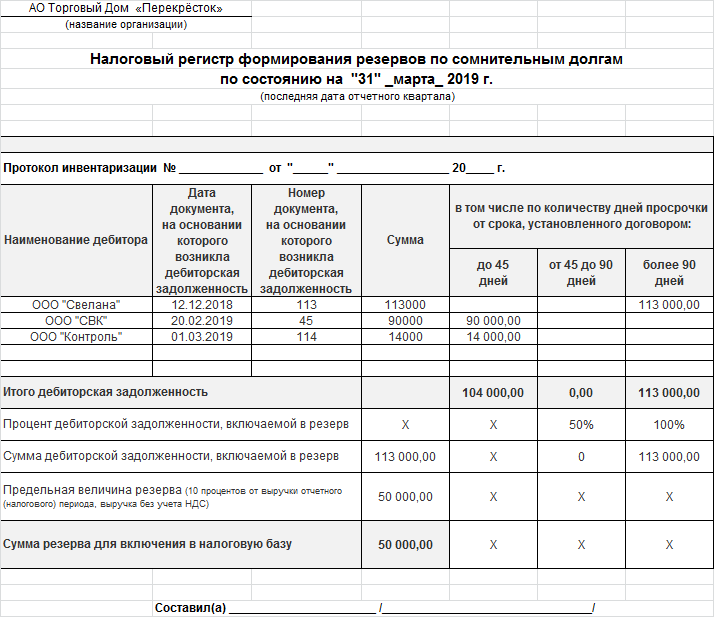

- Налоговый регистр формирования резервов по сомнительным долгам (приложение 5);

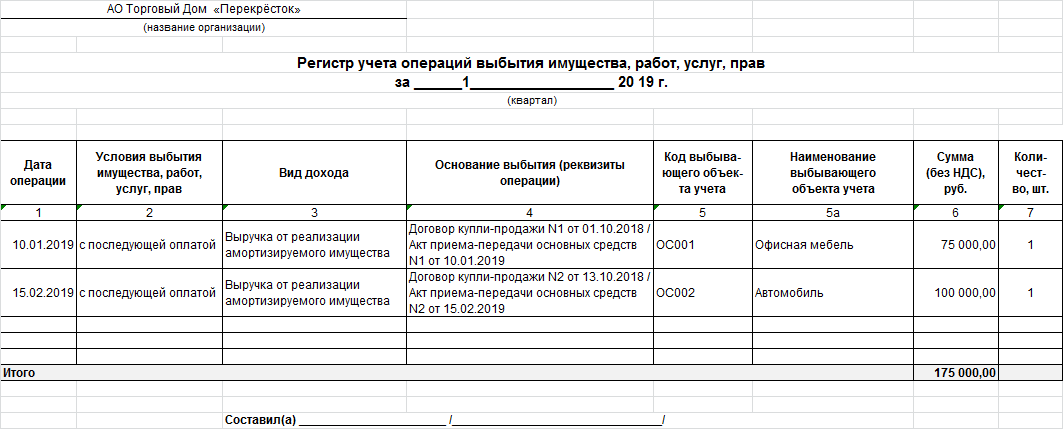

- Налоговый регистр учета операций выбытия имущества, работ, услуг, прав (приложение 6).

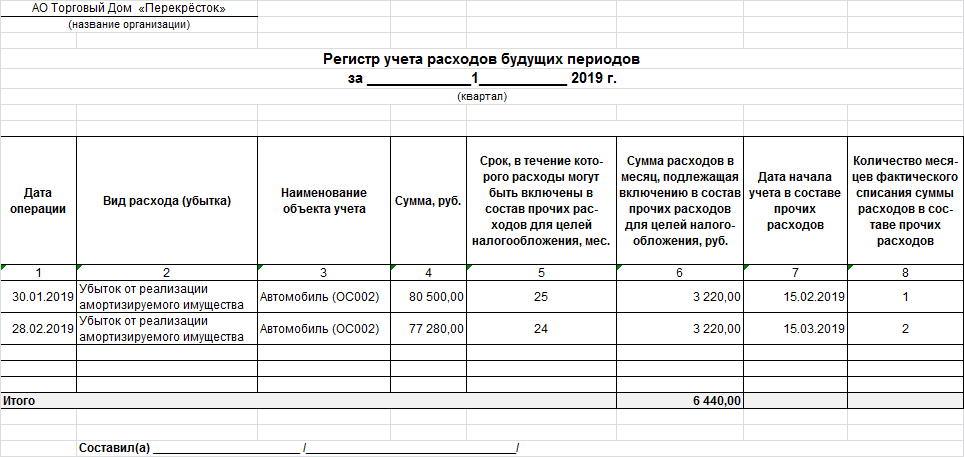

- Налоговый регистр учета расходов будущих периодов (приложение 7).

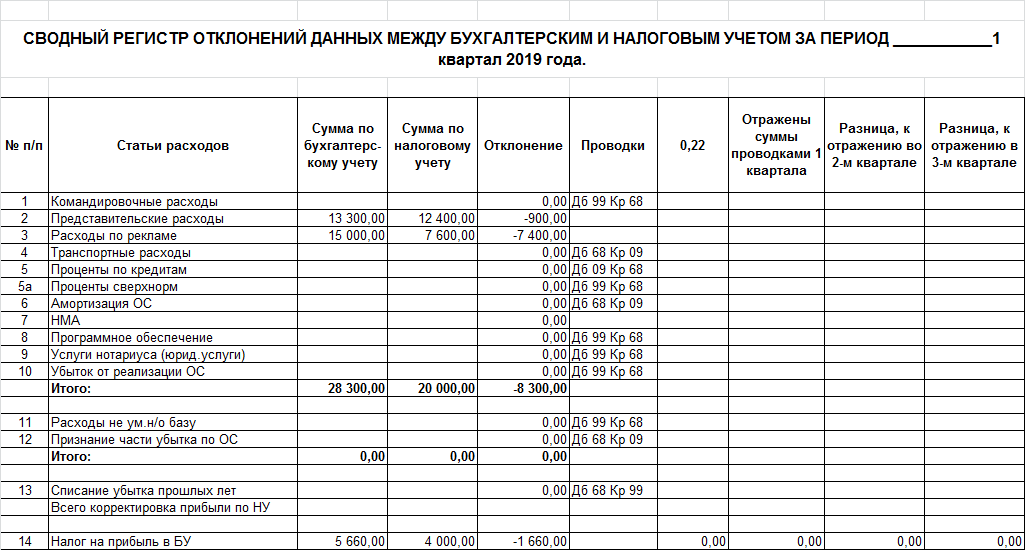

Следует отметить недостаток документального оформления налогового учета налога на прибыль: в организации не разработан регистр отклонений данных налогового и бухгалтерского учета, который является наиболее важным при расчете налога на прибыль.

Годовой налог на прибыль уплачивается не позднее срока, установленного для подачи налоговых деклараций за год, то есть не позднее 28 марта года, следующего за годом, за который исчислен налог. Авансовые платежи по налогу на прибыль уплачиваются не позднее 28 числа расчетного периода. При этом декларации подаются в следующие сроки (ст. 285, п. 3 и 4 ст. 289 НК РФ):

- за 1 квартал - не позднее 28 апреля (в 2019 году - не позднее 29 апреля);

- за полугодие - не позднее 28 июля (в 2019 году - не позднее 29 июля);

- за 9 месяцев - не позднее 28 октября;

- за год - не позднее 28 марта.

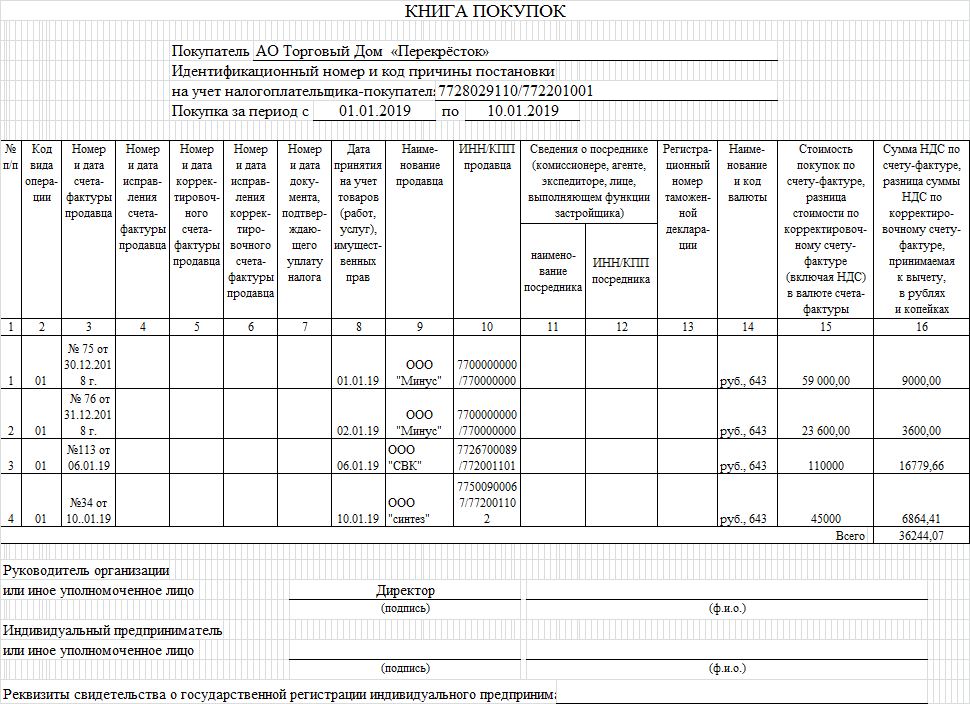

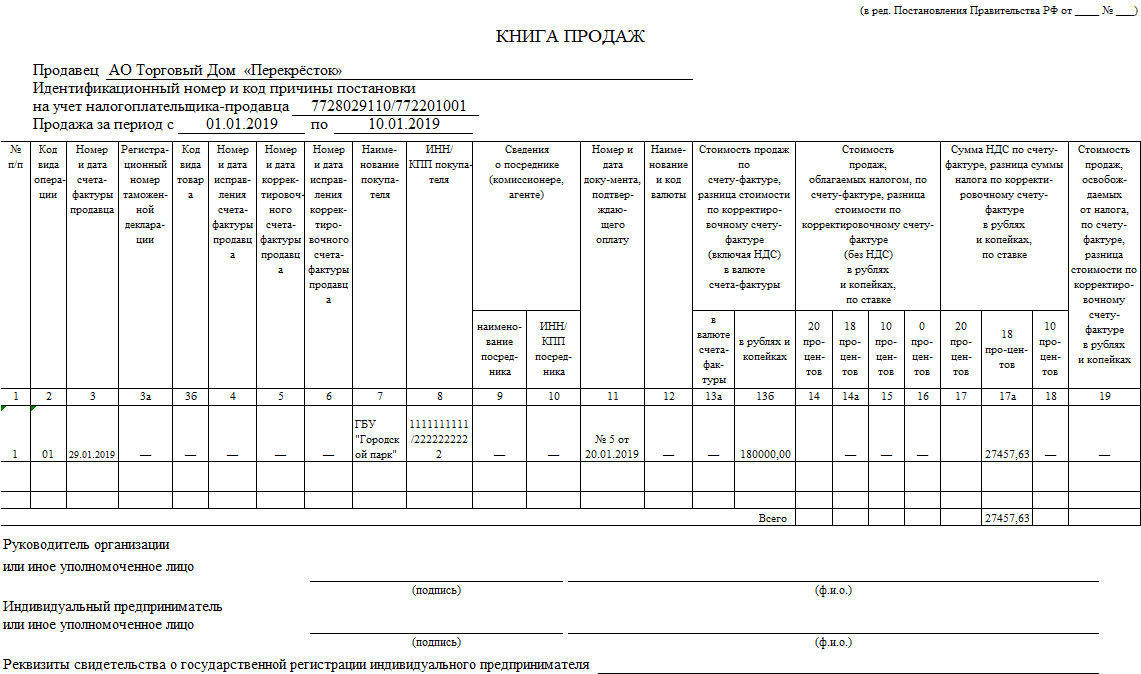

В АО Торговый Дом «Перекрёсток» НДС облагается реализация товаров. К вычету принимается сумма НДС, документально подтвержденные счетами - фактурами. Налоговым регистром по НДС является книга покупок и книга продаж (приложение 8, 9). Срок сдачи декларации по НДС - не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. НДС уплачивается ежемесячно не позднее 25 числа месяца.

Для расчета налога на имущество, главный бухгалтер АО Торговый Дом «Перекрёсток» рассчитывает среднегодовую стоимость движимого имущества, что является базой для исчисления налога. Ставка по налогу составляет 2,2%. Налог на имущество уплачивается авансовыми платежами поквартально. Отчетным периодом является, квартал, полугодие, 9 месяцев, год. Налоговый период по налогу на имущество равен году. Для расчета налога на имущество не разработаны специальные налоговые регистры, налог рассчитывается на основании данных бухгалтерского учета.

Транспортный налог платиться с мощности имеющихся транспортных средств. Ставки транспортного налога устанавливаются Законом г. Москвы «О транспортном налоге» от 09.07.2008 № 33. Срок предоставления в налоговую инспекцию декларации по транспортному налогу установлен на федеральном уровне, не позднее 01.02. следующего года после отчётного. То есть с 1 января по 1 февраля 2019 года необходимо подать декларацию за 2018 год. Авансовые платежи по транспортному налогу вносятся по окончанию квартала. Специальных налоговых регистров по транспортному налогу так же не разработано.

Налоговый учет ведется на основании данных бухгалтерского учета, специального рабочего плана счетов не разработано. Учет ведется автоматизировано с использованием программы 1С.

Проведем анализ налоговых платежей АО Торговый Дом «Перекрёсток» за 2016-2018 гг. (таблица 2.2).

Таблица 2.2

Анализ динамики налоговых платежей АО Торговый Дом «Перекрёсток» за 2016-2018 гг., тыс. руб.

|

Показатель |

Исследуемый период |

Абсолютное отклоенние |

||||

|

2016 |

2017 |

2018 |

2017/2016 |

2018/2017 |

2018/2016 |

|

|

Налог на прибыль |

840 |

728 |

286 |

-112 |

-442 |

-554 |

|

НДС |

10112 |

10135 |

10875 |

23 |

740 |

763 |

|

Налог на имущество |

213 |

364 |

346,7 |

151 |

-17,3 |

133,7 |

|

Транспортный налог |

135 |

143 |

148 |

8 |

5 |

13 |

|

Земельный налог |

235 |

226 |

156,7 |

-9 |

-69,3 |

-78,3 |

|

Итого |

11535,00 |

11595,95 |

11812,58 |

60,95 |

216,63 |

277,58 |

Таблица составлена по: Налоговая отчетность АО Торговый дом «Перекрё-сток» за 2016-2018 гг.

Общая сумма налоговых платежей, уплаченных в 2017 году возросла на 60,95 тыс. руб. по сравнению с 2016 годом. Данное изменение произошло за счет роста НДС к уплате на 23 тыс. руб., налога на имущество - на 151 тыс. руб., транспортного налога - на 8 тыс. руб.

В 2018 году рост налоговых платежей составил 216,63 тыс. руб., что произошло за счет роста НДС к уплате на 740 тыс. руб., транспортного налога на 5 тыс. руб., платы за негативное воздействие на окружающую среду на 1,3 тыс. руб.

Таким образом, за ведение налогового учета в АО Торговый Дом «Перекрёсток» отвечает главный бухгалтер предприятия. Для ведения учета принята учетная политика для целей налогового учета. Предприятие применяет общую систему налогообложения и уплачивает налог на прибыль, НДС, транспортный, земельный налог, налог на имущество, НДФЛ. Для ведения налогового учета по налогу на прибыль и НДС используются налоговые регистры, остальные налогу рассчитываются на основании данных бухгалтерского учета. Анализ показал рост общей суммы налоговых платежей, причиной чему является отсутствие организации налогового планирования на предприятии.

2.3 Контроль правильности ведения налогового учета в АО Торговый Дом «Перекрёсток»

Внутренний контроль налогового учета осуществляется врамках организации общего внутреннего контроля.

Целью организации системы внутреннего контроля в АО Торговый Дом «Перекрёсток» в части ведения налогового учета является обеспечение правильности и расчета налогов, полноты признания доходов и расходов, правильности заполнения налоговых деклараций.

В АО Торговый Дом «Перекрёсток» не создан отдел по внутреннему контролю. Организация внутреннего контроля в АО Торговый Дом «Перекрёсток» возложена на главного бухгалтера. В организации АО Торговый Дом «Перекрёсток» не разработан регламент по организации системы внутреннего контроля.

Внутренний контроль расчетов по налогам и сборам на каждой стадии прохождения первичных документов в АО Торговый Дом «Перекрёсток» (рисунок 2.2).

Ответственный сотрудник за регистрацию хозяйственных операций

Бухгалтер

Главный бухгалтер

Руководитель

Рисунок 2.2 – Этапы системы внутреннего контроля АО Торговый Дом «Перекрёсток»

В АО Торговый Дом «Перекрёсток» применяются следующие процедуры контроля:

- разделение обязанностей;

- физические способы контроля;

- система подтверждения полномочий.

Разделение обязанностей в организации между главным бухгалтером, бухгалтерами обеспечивает перераспределение обязанностей по контролю учета хозяйственных операций, отражения данных в отчетности и декларациях. Разделение обязанностей в организации обеспечивается должностными инструкциями.

Система подтверждающих полномочий в АО Торговый Дом «Перекрёсток» представляет собой: специальную систему паролей, дающая возможность тем или иным людям пользоваться компьютером и получать доступ к 1С. Установление границ полномочий позволяет не выходить за пределы суммы, в рамках которой сотрудник может принимать решение, или должностных обязанностей.

Процедура документального контроля в АО Торговый Дом «Перекрёсток» обеспечивает полноту отражения данных о хозяйственных операциях. Данный способ контроля осуществляется следующим образом: производится нумерация всех хозяйственных операций сразу после начала их совершения и учет их всех после обработки.

В первую очередь, по полученным первичным документам, бухгалтером производится счетная проверка соответствия подтверждающих документов и информации, представленной в документе. В случае выявления расхождений делаются исправления в первичном документе.

В процессе отражения информации в 1С бухгалтер проставляет на документах номер, под которым отражена хозяйственная операция в 1С (например, по товарным чекам оформляется приходный ордер). Проверенные и отражения в программе первичные документы передаются главному бухгалтеру для дальнейшей проверки.

К физическим способам контроля в АО Торговый Дом «Перекрёсток» относится инвентаризация имущества и обязательств.

За финансовый контроль несет ответственность главный бухгалтер в единственном лице. При этом проводится только экспресс проверка достоверности и полноты отражения данных, что снижает ее эффективность. Отсутствие отдела внутреннего контроля значительно усложняет процесс контроля.

Т.к. основой для расчета транспортного налога, налога на имущество являются данные бухгалтерского учета, проведем оценку системы бухгалтерского учета. С целью более полной оценки системы бухгалтерского учета применим следующий вопросник (таблица 2.3).

Таблица 2.3 - Тест оценки системы бухгалтерского учета в АО Торговый Дом «Перекрёсток»

|

№ п/п |

Рассматриваемые вопросы |

Да |

Нет |

|

1 |

2 |

3 |

4 |

|

1 |

В организации есть отдельная должность по учету налогов |

+ |

|

|

2 |

В организации разработана учетная политика в целях налогообложения |

+ |

|

|

3 |

Осуществляется контроль отражения доходов и расходов в налоговом учете |

+ |

|

|

4 |

Проводится арифметический и логический контроль со стороны работников бухгалтерии, обрабатывающих документацию по учету доходов и расходов |

+ |

|

|

5 |

Проводится арифметический и логический контроль в части соответствия данных учетных документов и данных налогового учета |

+ |

|

|

4 |

Существуют журналы регистрации первичных учетных документов в части учета налогов |

+ |

|

|

5 |

Проводится контроль своевременности уплаты налогов |

+ |

|

|

6 |

Распределение обязанностей налогового учета в соответствие с должностными инструкциями |

+ |

|

|

7 |

Первичные документы, применяемые для документирования расчетных операций по учету налога на прибыль, утверждены учетной политикой |

+ |

|

|

8 |

Разработаны налоговые регистры по учету налогов |

+ |

|

|

9 |

В организации имеется штатная единицы по налоговому учету |

+ |

|

|

10 |

В организации контролируется своевременность сдачи налоговой декларации |

+ |

|

|

11 |

Разработан рабочий план счетов налогового учета |

+ |

|

|

12 |

Контролируется отражение в налоговом учете результатов инвентаризации |

+ |

|

|

13 |

Утвержден перечень лиц, имеющих право подписи первичных документов, по оформлению операций, формирующих налогооблагаемую базу |

+ |

|

|

14 |

Сотрудники бухгалтерии проходят повышение квалификации в области налогового учета |

+ |

|

|

15 |

Уровень квалификации главного бухгалтера в области налогового учета высокий |

+ |

|

|

16 |

Организация имеет архив для хранения первичных документов по учету налогов |

+ |

|

|

17 |

В организации соблюдается требования по срокам хранения документов, подтверждающих доходы и расходы |

+ |

|

|

18 |

Не допускается несанкционированный доступ к налоговой информации |

+ |

Продолжение таблицы 2.3

|

19 |

В организации контролируется выполнение должностных обязанностей в области налогового учета бухгалтерами |

+ |

|

|

20 |

Налоговый учет автоматизирован |

+ |

Таблица составлена по: данные налогового учета АО Торговый дом «Перекрё-сток» за 2016-2018 гг.

Рассчитаем уровень эффективности бухгалтерского учета = 16/20*100% = 80%. Уровень эффективности - высокий.

Оценка эффективности организации внутреннего контроля в АО Торговый Дом «Перекрёсток» (таблица 2.4).

Таблица 2.4 - Оценка системы внутреннего контроля расчетов по налогам на АО Торговый Дом «Перекрёсток»

|

№ |

Проверяемые вопросы |

Да |

Нет |

Не знаю |

|---|---|---|---|---|

|

1 |

2 |

3 |

4 |

5 |

|

Стиль управления |

||||

|

1 |

Руководство осознает значимость и необходимость ведения налогового учета |

+ |

||

|

2 |

Есть попытки организации СВК в части формирования налогов |

+ |

||

|

3 |

Своевременно вносятся исправления ошибок в налоговые регистры и отчетность по налогам |

+ |

||

|

4 |

Привлекаются внешние специалисты для оценки налогового учета |

+ |

||

|

Распределение ответственности и полномочий |

||||

|

5 |

Ответственность по ведению налогового учета распределена на основании письменных документов |

+ |

||

|

6 |

Имеются должностные инструкции, содержащие обязанность и ответственность в части налогового учета |

+ |

||

|

7 |

Есть приказ с перечнем лиц, которые имеют право подписи первичных документов, формирующих налогооблагаемую базу по налогам |

+ |

||

|

Контроль |

||||

|

8 |

Созданы условия для обеспечения сохранности документов, подтверждающих доходы и расходы предприятия |

+ |

||

|

9 |

Создана система защиты от несанкционированного доступа к налоговому учету; компьютерным программам, дискетам и другим средствам хранения информации; информации на жестких носителях |

+ |

||

|

Стиль управления |

||||

|

10 |

Руководство осознает значимость и необходимость ведения налогового учете |

+ |

||

|

11 |

Есть попытки организации СВК по налоговому учету |

+ |

||

Продолжение таблицы 2.4

|

12 |

Своевременно вносятся исправления ошибок в налоговые регистры |

+ |

||

|

13 |

Налоговые регистры в конце месяца распечатываются на бумажный носитель |

+ |

||

|

14 |

Документы, формирующую налогооблагаемую базу по налогам, хранятся в архиве |

+ |

||

|

Учет и отчетность |

||||

|

15 |

Сформирована учетная политика для налогового учета |

+ |

||

|

16 |

Утвержден рабочий план счетов по налоговому учету |

+ |

||

|

17 |

Разработаны формы налоговых регистров по налогам |

+ |

||

|

18 |

Данные в налоговые регистры вносятся регулярно |

+ |

||

|

19 |

Своевременно учитываются изменения в порядке ведения налогового учета и подготовки отчетности |

+ |

||

|

20 |

Соблюдается ли график предоставления налоговой отчетности |

+ |

||

Общая оценка системы внутреннего контроля: 14/20*100 = 70% – оценка близкая к средней.

Внешний контроль деятельности АО Торговый Дом «Перекрёсток» осуществляется посредством проведения аудиторской проверки. Аудиторская проверка проводится независимой аудиторской организацией. За три исследуемых года достоверность отчетности была подтверждена, существенных ошибок в учете и отчетности выявлено не было.

Таким образом, можно сделать вывод о достаточно высокой эффективности системы внутреннего контроля в АО Торговый Дом «Перекрёсток». К основным недостаткам организации внутреннего контроля в организации следует отнести отсутствие отдела внутреннего контроля. В соответствии с расчетами можно сделать вывод, что эффективность системы внутреннего контроля предприятия находится на достаточно высоком уровне. Достоверность отчетности подтверждается внешним аудитом.

В данном разделе работы был рассмотрен налоговый учёт и контроль правильности его ведения в АО Торговый Дом «Перекрёсток». На основании проведенного исследования можно сделать следующие выводы.

АО Торговый Дом «Перекрёсток» является крупным развивающимся предприятием. Основным видом деятельности является розничная торговля. Для ведения учета принята учетная политика для целей налогового учета. Для ведения налогового учета по налогу на прибыль и НДС используются налоговые регистры, остальные налогу рассчитываются на основании данных бухгалтерского учета. Анализ показал рост общей суммы налоговых платежей, причиной чему является отсутствие организации налогового планирования на предприятии. В организации высокий уровень внутреннего контроля. Достоверность отчетности подтверждена результатами внешнего аудита.

3 Мероприятия по совершенствованию налогового учета в АО Торговый Дом «Перекрёсток»

На основании проведенного исследования организации налогового учета и контроля в АО Торговый Дом «Перекрёсток» можно выявить следующие недостатки:

- Не полное документирование налоговыми регистрами расчета налога на прибыль.

- В организации не осуществляется планирование налоговой нагрузки, не предпринимаются меры по ее снижению.

Основными направлениями совершенствования ведения налогового учета является:

- дополнение налоговых регистров;

- налоговая оптимизация нагрузки на предприятие.

В процессе исследования организации налогового учета было выявлено, что в АО Торговый Дом «Перекрёсток» для расчета налога на прибыль не разработан наиболее важный налоговый регистр, учитывающий различий налогового и бухгалтерского учета. Сводный регистр рекомендуется представлять в следующем виде (таблица 3.1).

Таблица 3.1

Сводный регистр отклонений бухгалтерского и налогового учета

|

№ п/п |

Статьи расходов |

Сумма по бухгалтерс-кому учету |

Сумма по налоговому учету |

Отклонение |

Проводки |

0,22 |

Отражены суммы проводками 1 квартала |

Разница, к отражению во 2-м квартале |

Разница, к отражению в 3-м квартале |

|

1 |

Командировочные расходы |

0,00 |

Дб 99 Кр 68 |

Продолжение таблицы 3.1

|

2 |

Представительские расходы |

0,00 |

|||||||

|

3 |

Расходы по рекламе |

0,00 |

|||||||

|

4 |

Транспортные расходы |

0,00 |

Дб 68 Кр 09 |

Таблица составлена по: разработка автора

Регистр и пример его заполнения представлен в приложении 10.

Далее необходимо разработать налоговый регистр для расчета налога на имущество, т.к. расчет налога на имущество используется оборотная ведомость по счету 01.

Информацию в регистре следует представить в следующем виде:

Таблица 3.2

Налоговый регистр для расчета налога на имущество

|

Дата |

Остаточная стоимость |

Остаточная стоимость основ- |

|

на 01.01.2018 |

10 000,00 |

8 000,00 |

|

на 01.02.2018 |

12 000,00 |

9 000,00 |

|

на 01.03.2018 |

11 500,00 |

8 500,00 |

|

на 01.04.2018 |

11 000,00 |

8 000,00 |

|

на 01.05.2018 |

10 500,00 |

7 500,00 |

|

на 01.06.2018 |

10 000,00 |

7 000,00 |

|

на 01.07.2018 |

9 500,00 |

6 500,00 |

|

на 01.08.2018 |

9 000,00 |

6 000,00 |

|

на 01.09.2018 |

8 500,00 |

5 500,00 |

|

на 01.10.2018 |

8 000,00 |

5 000,00 |

|

на 01.11.2018 |

7 500,00 |

4 500,00 |

|

на 01.12.2018 |

7 000,00 |

4 000,00 |

|

на 31.12.2018 |

6 500,00 |

3 500,00 |

|

Итого среднегодо- вая остаточная стоимость ОС |

21000 |

83000 |

Продолжение таблицы 3.2

|

Среднегодовая остаточная стоимость для налога на имущество за (год) год |

83000 |

|

Ставка |

2,2% |

|

Сумма налога |

1826 |

Далее следует максимально автоматизировать расчет налогов на предприятии. Для этого следует привлечь обслуживающую программ 1С специализированную компанию для внедрения форм регистров.

Далее необходимо главному бухгалтеру ежегодно проводить планирование налоговой нагрузки, для этого следует на основании планов развития предприятия, разработанных коммерческим отделом рассчитывать налог на прибыль и НДС. В том случае, если налоговая нагрузка будет слишком высокой, следует принимать меры по ее снижению.

Как вариант оптимизации системы налогообложения предприятия можно рассмотреть возможность применения УСН с объектом «доходы» и «доходы уменьшенные на величину расходов».

Упрощенная система налогообложения является «спец режимом», по этому при работе по ней, нужно соблюдать следующие правила:

- общегодовая выручка не более 150 000 000 (Сто пятьдесят миллионов рублей);

- количество сотрудников на предприятии не более 100 человек;

- стоимость основных средств рассчитанная по остаточному принципу, так же не должна превышать 150 миллионов рублей.

Исследуемое предприятие не подходит под данные критерии по выручке и численности персонала.

Поэтому в качестве направлений снижения налоговой нагрузки АО Торговый Дом «Перекрёсток» следует предложить следующие меры:

- В качестве директора можно нанять ИП-управляющего, применяющего УСН 6%. Дело в том, что закон об ООО и АО не делает никакого различия между работником-директором и ИП-управляющим. Налицо экономия на налогах, уплачиваемых с ФОТ директора в бюджет, так как ИП сам платит налоги за себя, это 6% с дохода и фиксированные платежи в фонды.

- Вывести весь непрофильный персонал из компании. Для этого можно создать аутсорсинговую (обслуживающую) компанию. Аутсорсинговая компания может оказывать юридические, бухгалтерские и прочие услуги. В данном случае разумнее открывать ООО на системе налогообложения УСН (доходы-расходы), т.к. у ИП присутствуют фиксированные платежи в фонды, не зависящие от того, ведет он деятельность или нет.

Таким образом, за счет предложенных мероприятий АО Торговый Дом «Перекрёсток» сможет повысить эффективность налогового учета, предприятие сможет снизить налоговую нагрузку.

На основании проведенного анализа в данной главе работы можно сделать следующие выводы.

Основным видом деятельности АО Торговый Дом «Перекрёсток» является розничная торговля. Структура управления предприятия соответствует масштабам его деятельности. Прибыльность предприятия к 2018 году снизилась.

Анализ налоговой нагрузки показала следующее. К 2018 году наблюдается значительное снижение общей суммы налоговых платежей предприятия по сравнению с 2016 годом за счет снижения экономической активности предприятия. При этом наблюдается и снижение общей налоговой нагрузки. Однако по сравнению с налоговой нагрузкой по видам экономической деятельности, установленной ФНС РФ, налоговая нагрузка АО Торговый Дом «Перекрёсток» значительно выше.

Основными направлениями совершенствования налогового учета было предложено внедрение новых налоговых регистров и максимальная автоматизация налогового учета, так же главному бухгалтеру следует регулярно анализировать налоговую нагрузку и принимать меры по ее оптимизации.

Заключение

На основании проведенного исследования можно сделать следующие выводы.

Налоговым учетом является формирования информации о хозяйственных операциях с целью исчисления налоговой базы и налогов к уплате в бюджет. Целью налогового учета является определение задолженности перед налогом в бюджет с учетом требований НК РФ. Объектом налогового учета являются налоговые платежи предприятия. Налоговые платежи – это категория, основной целью которой является обеспечение деятельности муниципальных формирований или государства в финансовом плане. Они обладают такими свойствами как обязанность и безвозмездность. Размер налоговых платежей зависит от применяемой системы налогообложения. К основным функциям налогового учета относятся фискальная, информационная и контрольная функция. Именно выполняемые функции наиболее полно характеризуют сущность налогового учета.

Основным нормативным документом, регулирующим порядок налогового учета является НК РФ. Порядок расчета налоговой нагрузки регулируется Приказом федеральной налоговой службы Российской Федерации «Об утверждении Концепции системы планирования выездных налоговых про-верок» от 30.05.2007 № ММ-3-06/333, письмом ФНС РФ «О работе комиссий налоговых органов по легализации налоговой базы» от 17.07.2013 № АС-4-2/12722.

Порядок организации налогового учета и контроля был проведен на материалах АО Торговый дом «Перекрёсток». АО Торговый дом «Перекрёсток» является крупным предприятием, занимающимся розничной торговлей через собственные магазины. Бухгалтерский учет ведется службой бухгалтерии. Учет ведется на основании норм законодательства. Прибыльность предприятия к 2018 году снизилась.

Бухгалтерский учет ведется бухгалтерской службой во главе с главным бухгалтером. Учет ведется на основании разработанной учетной политики, которой утверждены рабочий план счетов, формы первичных учетных документов. Учет ведется автоматизированным способом с использованием программы 1С: бухгалтерия 8.2.

Учетную политику формирует главный бухгалтер. Учетной политикой утверждается рабочий план счетов, график документооборота, положение о внутреннем контроле, порядок и сроки проведения инвентаризации имущества и обязательств, список лиц. имеющих право подписи финансовых документов.

Предприятие применяет общую систему налогообложения и уплачивает налог на прибыль, НДС, транспортный, земельный налог, налог на имущество, НДФЛ. Для ведения налогового учета по налогу на прибыль и НДС используются налоговые регистры, остальные налогу рассчитываются на основании данных бухгалтерского учета. Анализ показал рост общей суммы налоговых платежей, причиной чему является отсутствие организации налогового планирования на предприятии.

Анализ показал, что АО Торговый Дом «Перекрёсток» имеет налоговую нагрузку, выше нагрузки, установленной Концепцией планирования выездных налоговых проверок. В общем к 2018 году наблюдается снижение налоговой нагрузки. Данная проблема возникает в связи с тем, что в организации не проводится планирование налоговой нагрузки и не предпринимаются меры по ее снижению. Так же необходимо совершенствование документального оформления расчета налога на прибыль.

Основными направлениями совершенствования налогового учета было предложено внедрение новых налоговых регистров и максимальная автоматизация налогового учета, так же главному бухгалтеру следует регулярно анализировать налоговую нагрузку и принимать меры по ее оптимизации.

Список использованных источников

- Гражданский кодекс Российской Федерации (часть первая) [Электронный ресурс]: федер. закон от 30.11.1994 № 51-ФЗ, ред. от 18.07.2019 – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_5142. (18.03.2019)

- Налоговый кодекс Российской Федерации (часть первая) [Электронный ресурс]: федер. закон от 31.07.1998 № 146-ФЗ, ред. от 19.12.19 – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19671. (18.03.2019)

- Об утверждении концепции системы планирования выездных налоговых проверок [Электронный ресурс]: приказ ФНС России от 30 мая 2007 г. № ММ-3-06/333, ред. от 10.05.2012 2018 – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_55729. (18.03.2019)

- Агакеримова, М. В. Специальные налоговые режимы для субъектов малого предпринимательства / М. В. Агакеримова // Актуальные вопросы современной экономики. – 2017. – № 3. – С. 186-188.

- Агурбаш, Н. Система государственной поддержки малого предпринимательства / Н. Агурбаш // Финансовый бизнес. – 2017. – № 11-12. – С. 40-49.

- Акчурина, Е. В. Налоговая проверка и ее последствия / Е. В. Акчурина. – М.: Экзамен, 2018. – 144 c.

- Алеников, А. С. Исторические аспекты формирования налоговой политики России / А.С. Алеников // Кубанский государственный университет. – 2018. – № 2. – С. 7-28.

- Анищенко, А. В. Учетная политика для целей бухгалтерского учета и налогообложения: учебное пособие / А. В. Анищенко. – М.: Статус-Кво 97, 2018. – 167 с.

- Афонина, С. Коллизии налоговой системы и налоговый кодекс / С. Афонина / Российский экономический журнал. – 2017. – № 6. – С. 15-20.

- Ахтямов, М. К. Оценка стоимости бизнеса субъектом малого бизнеса: цели и проблемы / М. К. Ахтямов, А. В. Боброва, Л. Г. Ильинская // Современные проблемы науки и образования. – 2016. – № 1. – С. 241-243.

- Бартанов, Е. А. Методика оценки налогового потенциала по специальным налоговым режимам / Е. А. Бартанов // Наука и бизнес: пути развития. – 2017. – № 5. – С. 56-60.

- Богачкова, Л. Ю. Регулирование развития малого и среднего бизнеса в России: проблемы и решения / Л. Ю. Богачкова // Вестник Волгоградского государственного университета. – 2016. – № 3 (32). – С. 52-61.

- Водопьянова, В. А. Оценка последствий изменения законодательства по специальным налоговым режимам для малого бизнеса / В. А. Водопьянова, Т. Н. Бондаренко // Территория новых возможностей. – 2017. – № 4 (39). – С. 54-65.

- Гамзаева, У. Д. Специальные налоговые режимы как инструмент налогового стимулирования малого бизнеса / У. Д. Гамзаева // Достижения и перспективы современной науки. – 2017. – № 2. – С. 134-142.

- Гильмиярова, М. Р. Особенности учета и налогообложения грантов и субсидий, полученных малым инновационным предприятием / М. Р. Гильмиярова // Материалы V Международной научно-практической конференции. – 2016. – № 3. – С. 126-134.

- Глебов, С. Н. Место и роль субъектов малого и среднего бизнеса в экономике России / С. Н. Глебов, М. А. Петраков // Российское предпринимательство. – 2015. – № 9. – С. 64-69.

- Емельянов, И. А. Аналитические методы выбора малыми предприятиями инновационной стратегии и критерия объекта налогообложения / И. А. Емельянов, А.В. Коровин // Аудит. – 2017. – № 10. – С. 18-23.

- Жуковская, А. В. К вопросу о соотношении «налоговых каникул» с специальным налоговым режимом и налоговыми льготами / А. В. Жуовская // Научное сообщество студентов. – 2017. – № 2. – С. 14-16.

- Захарьин, В. Р. Налоги и налогообложение: учебное пособие / B. Р. Захарьин. – М.: Инфра-М, 2016. – 320 с.

- Изудинова, П. Значение системы налогообложения и учета на малых предприятиях / П. Изудинова // Совершенствование учета, анализа и контроля как механизмов информационного обеспечения устойчивого развития экономики. – 2016. – № 2. – С. 481-484.

- Камынина, Н. В. Актуальные вопросы налогообложения на предприятиях малого бизнеса / Н. В. Камынина, С. Н. Федорова // Материалы VIII Международной молодежной научно-практической конференции. – 2016. – № 2. – С. 346-351.

- Колпакова, Г. М. Финансы. Денежное обращение. Кредит: учебное пособие / Г. М. Колпакова. – М.: Финансы и статистика, 2017. – 496 с.

- Коростелёва, Л. А. Особенности налоговой политики зарубежных стран в развитии малого бизнеса / Л. А. Коростелева // Азимут научных исследований: экономика и управление. – 2017. – № 3. – С. 42-44.

- Котов, В. Л. Системы налогообложения, используемые малыми предприятиями / В. Л. Котов // Международная научно-практическая конференция. – 2016. – № 3. – С. 184-187.

- Кравченко, Д. В. Совершенствование законодательного регулирования налогообложения в РФ в сфере малого бизнеса / Д. В. Кравченко // Символ науки. – 2016. – № 11-1 (23). – С. 97-98.

- Кравченко, Д. В. Экономические аспекты организации малых промышленных предприятий / Д. В. Кравченко, С. Н. Щемелев // Символ науки. – 2016. – № 11-1 (23). – С. 98-100.

- Краузе, Е. В. Значение малого бизнеса в России / Е. В. Краузе, А. В. Троцкая // Проблемы современной экономики. – Самара: АСГАРД, 2017. – С. 18-22.

- Кропин, Ю. А. Деньги, кредит, банки: учебник и практикум / Ю. А. Кропин. – М.: Юрайт, 2017. – 364 с.

- Крутик, А. Б. Проблемы и перспективы развития предпринимательства в российской экономике / А. Б. Крутик // Проблемы современной экономики. – 2016. – № 2. – С. 101-103.

- Крылова, Е. Б. Управление малым бизнесом на основе развития целостных ориентиров субъектов – участников отношений / Е. Б. Крылова // Вестник национального института бизнеса. – 2017. – № 30. – С. 107-111.

- Куковицкая, О. Е. Об УСН на малых и средних предприятиях / О. Е. Куковицкая // Совершенствование учета, анализа и контроля как механизмов информационного обеспечения устойчивого развития экономики. – 2016. – № 2. – С. 493-496.

- Родионов, И. А. С. Налоговый мониторинг закреплен законодательно / И. А. Родионов // Актуальная бухгалтерия. – 2017. – № 5. – С. 12-15.

- Романовский, М. В. Финансы, денежное обращение и кредит: учебник для бакалавриата / М. В. Романовский. – М.: Юрайт, 2017. – 543 с.

- Чалдаева, Л. А. Финансы, денежное обращение и кредит: учебник для бакалавриата / Л. А. Чалдаева. – М.: Юрайт, 2017. – 381 с.

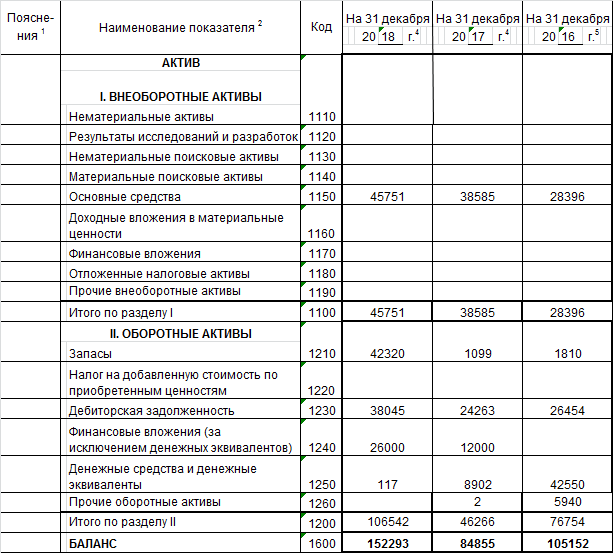

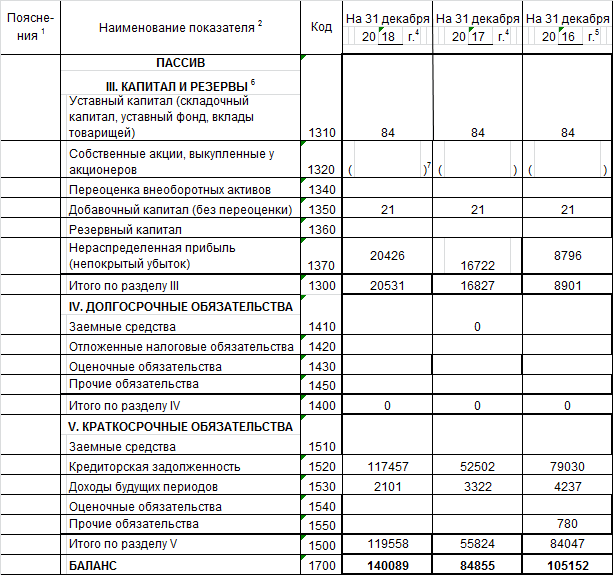

Приложение 1

Бухгалтерский баланс АО Торговый Дом «Перекрёсток» за 2018 год

Продолжение приложения 1

Приложение 2

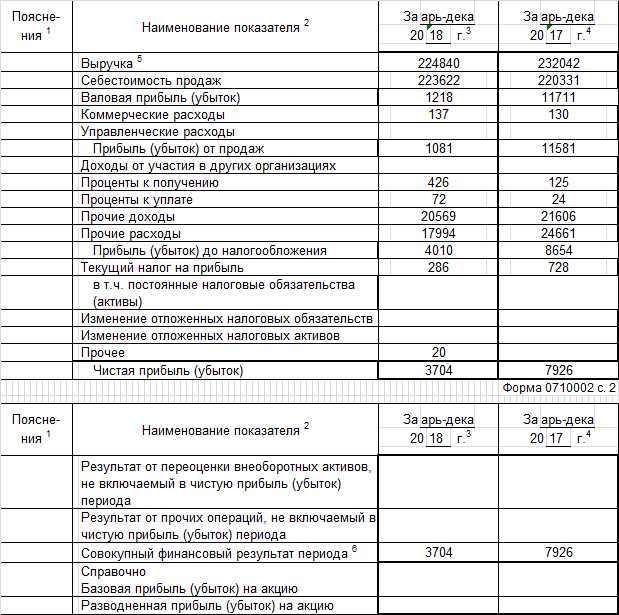

Отчет о финансовых результатах АО Торговый Дом «Перекрёсток» за 2018 год

Приложение 3

Приложение 4

Приложение 5

Приложение 6

Приложение 7

Приложение 8

Приложение 9

Приложение 10

- История и развитие методологии объектно-ориентированного программирования. Сферы ее применения.

- Ведение профессиональной деятельности на рынке ценных бумаг

- Индивидуальное предпринимательство

- Правовое регулирование использования рекламы

- Законодательный порядок проведения приватизации

- Ответственность за нарушение законодательства о рекламе.

- Логистический подход к управлению запасами

- Налоги как цена за услуг государства

- Проектирование ИС по продаже железнодорожных билетов

- Правовые аспекты недействительности сделок

- Современные технологии стресс-менеджмента в профессиональной деятельности

- Выбор стиля и методов руководства в организации