«Функции и задачи кассовых операций»

Содержание:

Введение

Кассовые операции являются одними из наиболее важных в банковской деятельности. Впрочем, в силу различных причин в России не всегда уделяется достаточное внимание их совершенствованию, изучению передового зарубежного опыта.

Актуальность данной темы исследования подчеркивается тем, что денежные средства являются наиболее подвижными активами предприятий и организаций. Операции с денежными средствами носят массовый характер, затрагивают практически все сферы финансово-хозяйственной деятельности хозяйствующего субъекта и наиболее уязвимы с точки зрения нарушений и злоупотреблений.

Совсем недавно, с июня 2014 года в Российской Федерации введен новый порядок ведения кассовых операций. Он усовершенствован по сравнению с предыдущим порядком и претерпел ряд изменений. Поскольку эти действия относятся к важным бухгалтерским операциям, которые присутствуют практически на каждом предприятии, организации или у индивидуального предпринимателя, то необходимо тщательно ознакомиться с обновленным порядком их ведения. Контролирующие и проверяющие инстанции частенько проверяют отчетность и правильность проведения таких операций. Чтобы не попасть впросак и не нажить неприятности и штрафные санкции, лучше внимательно изучить нововведения. Давайте подробно рассмотрим основные положения, касающиеся кассовых операций в 2019 году: их организацию, порядок проведения, кассовые документы, лимит остатка кассы и другие изменения в законодательстве.

Наибольшую подвижность имеют наличные денежные средства, движение которых совершается посредством кассовых операций. При всем многообразии кассовых операций можно выделить основные из них, среди которых – выдача денежных средств на оплату труда, на административно-хозяйственные нужды, в подотчет и т.д. Денежные средства могут поступать в кассу с расчетных счетов, от покупателей и заказчиков за оказанные им работы (услуги); от покупателей за проданные им товары и т.д. На большинстве предприятий объем операций с денежными средствами бывает значительным, поэтому проверка их является трудоемким процессом, хотя сама процедура проведения достаточна проста. В розничных торговых предприятиях значительная часть операций проходит через кассу, в результате чего на предприятии образуется наличный денежный оборот. Важно отметить правильность ведения бухгалтерского учета кассовых операций, так как они связаны со всей деятельностью предприятия: отгрузками, складскими запасами, дебиторской и кредиторской задолженностью, ликвидностью и платежеспособностью предприятия.

Правильность ведения бухгалтерского учета проверяется в ходе осуществления аудиторской проверки кассовых операций, в ходе которой выявляются возможны ошибки, вырабатываются соответствующие рекомендации.

Вышеизложенные факты позволяют говорить о значимости рассматриваемой темы курсовой работы.

Целью данной курсовой работы является рассмотрение организации кассовых операций и порядок их учета.

В соответствии с вышеуказанной целью, в курсовой работе будут поставлены следующие задачи:

- Рассмотрение организации кассовой работы с денежной наличностью в кредитной организации;

- Рассмотрение порядка бухгалтерского учета кассовых операций;

Глава 1.Организация кассовой работы с денежной наличностью в кредитной организации

1.1 Понятие кассовых операций

Важное значение для благополучия предприятий имеет своевременность денежных расчетов, тщательно поставленный учет кредитных и расчетных операций.

В процессе хозяйственной деятельности предприятия постоянно ведут расчеты с поставщиками за приобретенные у них основные средства, сырье, материалы и другие товарно-материальные ценности и оказанные услуги; с покупателями, за купленные ими товары, с бюджетом и налоговыми органами по различного рода платежам, с другими организациями и лицами по разным хозяйственным операциям.

Важным направлением деятельности банков является кассовые операции. Они заключаются в приеме наличности от клиентов, зачислении их на счета, сохранении принятых средств и выдачи наличных по требованию клиентов. Особенно важным и ответственным для банка является своевременное и полное удовлетворение требований клиентов на выдачу наличных. От этого зависит доверие клиентов к банку, их возможность свободно распоряжаться своими средствами, нормально выполнять свои обязательства по заработной плате и другим платежам, которые осуществляются наличными[1].

Кассовые операции имеют большое значение для самих банков, для их клиентов и для банковской системы в целом. Принимая наличные от клиентов - юридических и физических лиц, банки увеличивают свои резервы, за счет чего расширяют активные операции и обеспечивают рост доходов. Выдавая наличные клиентам, банки взимают комиссионную плату, которая пополняет их доходы. В операциях с наличными банки могут предоставлять своим клиентам немало дополнительных услуг (по инкассации, самообслуживание и т.д.), которые также дают дополнительные доходы.

Клиенты банков через кассовые операции предоставляют своим денежным средствам депозитную форму, что способствует их лучшему сохранению и использованию, получению дополнительных доходов от депозитных процентов. Вместе с тем в них возрастает вероятность потерь благодаря риска неликвидности банков[2].

Банковская система, регулируя кассовые операции, привлекает наличные в внутрибанковский оборот. Благодаря этому она увеличивает свои резервы и сокращает затраты на наличный оборот, улучшает структуру денежной массы, повышает урегулированность и прозрачность денежного оборота, ограничивает использование денег для обслуживания теневых доходов.

Важная роль кассовых операций в деятельности банковской системы обуславливает необходимость их централизованного регулирования.

Прошли олпределенные изменения при введении кассовых операций. Это прежде всего следующее: ссправления в бумажных кассовых документах, ранее строго запрещенные, теперь можно вносить. Исключение составляют приходные и расходные кассовые ордера. Оформить исправление просто: вписываете дату внесения исправления и ФИО с подписью тех лиц, которые оформили исправленный документ. Основные новации, внесенные в заполнение документов, следующие: Возможно ведение кассовых документов в электронной форме, их заверение осуществляется при помощи электронной подписи. Бумажный экземпляр кассовой книги, расходных, приходных ордеров и ведомостей не требуется при наличии электронных. Исправления в электронных документах делать нельзя. Документ, содержащий ошибку, после его подписания может быть только удален и заполнен новый. Второй лист кассовой книги (в народе именуется как отчет кассира) больше не актуален и не требуется. Единый приходный ордер разрешено оформлять не только на основании контрольной ленты за день, но и на базе бланка строгой отчетности. Получатель может не вписывать прописными буквами сумму полученных по расходному ордеру денежных средств. В подотчет денежные средства выдаются на основе заявления от работника в произвольной форме, в котором приведена сумма наличных средств, срок, на который они выданы, дата и подпись руководителя. Отныне не требуется собственноручная запись самого директора о сумме и сроках. Не нужно вести реестр депонированных сумм, хотя в зарплатных ведомостях остается графа о депонировании. Кассовая книга не заполняется в те дни, в которые не осуществлялось наличных расчетов. Раньше из-за неточности в порядке некоторые фирмы заполняли листы и на пустые дни. Сейчас все расставлено по местам. На квитанции к приходному ордеру кассиром ставится штамп и его подпись. Кассиры могут передавать друг другу денежные средства без расходного ордера, только на основании записи в книге учета наличных[3].

Внутренние кассовые документы придется обновить в 2015 году и сделать в них ссылку на новое Указание ЦБ РФ, в том числе и на приказ о лимите остатка в кассе. В этой статье вы найдете правила и образец заполнения приходного кассового ордера по форме КО-1. Как выглядит и заполняется бланк расходного кассового ордера 2019 года — вы можете найти здесь. Лимит остатка кассы Лимит остатка кассы – наиболее изменившийся раздел порядка. Новая формула расчета лимита наличных не имеет строгой привязки к поступлениям в кассу. Теперь предприятие может вести расчет исходя из наличной выручки или же из суммы расходов. Лимит обязателен, ведь он устанавливает объем средств, которые свободно хранятся в кассе. Компании сами вводят определенный лимит.

Если это не будет сделано, то лимит наличных считается нулевым, и всю наличную сумму в кассе, образовавшуюся на конец дня, следует внести на счет в банке. Новое положение точно регламентирует формулы расчета лимита. Выбор подходящей оставлен на усмотрение организации. Формулы всего две. Первая – расчет производится по наличной выручке, то есть по поступлениям, которые пришли от проданного товара, оказанной услуги либо выполненной работы. В случае, если у юрлица есть обособленные подразделения, то общий кассовый лимит определяется с учетом лимита, установленного для такого подразделения. Таким образом, лимит в кассе юрлица один, но его величина может быть распределена между обособленными подразделениями[4]. Следует подчеркнуть, что лимит наличных в кассе обособленного подразделения, как части общего, должен быть установлен распорядительным документом предприятия или организации. Если подразделение самостоятельно сдает деньги на счет в банковское учреждение, то главный офис устанавливает лимит для него в порядке, который предусмотрен для юрлиц. Тогда они раздельны. Формула расчета представлена так: L = V / P × Nc, где L – лимит в рублях; V – объем выручки в наличных денежных средствах; Р – расчетный период, а именно количество рабочих дней, за который происходит учет объема поступлений наличных.

Период не может быть больше, чем 92 рабочих дня (для юрлиц). Nc – период времени между сдачей в банк выручки: 1-7 рабочих дней, если же в месте, где расположена компания, нет банка, то до 14 дней[5].

Вторая формула – расчет ведется на основе объема выданных денежных средств. Для тех юрлиц, которые имеют обособленные подразделения, учитываются средства, выданные ими. Но это только в том случае, если они сдают наличку в главный офис. Если же нет, то они имеют собственный лимит. Формула имеет почти аналогичный вид, изменен только один показатель: L = R / P × Nc, где R – объем выдач наличных, который не включает сумму, выплачиваемую в качестве заработной платы, стипендий или других выплат работникам.

Только в дни выплаты зарплаты, стипендии или иных социальных выплат работникам, в том числе день получения наличных денежных средств со счета в банке на эти выплаты. Выдача денежных средств не должна превышать 5 рабочих дней. Других исключений не предусмотрено и за превышение лимита грозит штраф. Должностные лица заплатят 4-5 тысяч рублей, размер для организаций больше – 40-50 тысяч рублей. Индивидуальные предприниматели и субъекты малого предпринимательства имеют право не вводить для себя лимит наличных средств в кассе, что существенно облегчает некоторым жизнь, но можно его и оставить. Например, он полезен для безопасного хранения денежных средств. Отменить предыдущий лимит, установленный ранее, можно путем издания соответствующего приказа[6].

Если у компании в использовании находится кассовый аппарат, у которого не закончился срок регистрации (при условии того, что суммарный срок использования не превысит 7 лет), то она может продолжить его использование до конца срока и только потом переходить на новую технику. Теперь для всех юридических лиц появляется ограничение на хранение наличных: теперь каждый день деньги будет необходимо сдавать в банк или другую подобную организацию, которая будет нести ответственность за инкассацию, транспортировку и пересчет наличности. Для ИП продолжается процесс упрощения ведения отчетности и документации: в частности, отменена необходимость ведения кассовых ордеров – расходного и приходного. Также, для индивидуальных предпринимателей не действует правило лимита. Если юридическое лицо считается малым предприятием, по данному вопросу оно попадает под законодательство для ИП.

1.2 Функции и задачи отдела кассовых операций

Для комплексного кассового обслуживания клиентов (физических, юридических лиц), правильной и грамотной обработке денежной наличности в кредитных организациях создается кассовое подразделение (кассовый узел). Возглавляет это подразделение заведующий кассой, заведующий хранилищем ценностей, главным старшим кассиром или другим кассовым работником кредитной организации.

Банк России устанавливает правила организации и ведения кассовой работы в коммерческих банках:

- Общий порядок ведения и организации кассовых операций;

- Правила перевозки денежных знаков;

- Правила хранения денежных знаков;

- Порядок определения платежеспособности денежных знаков;

- Порядок замены и уничтожения поврежденных денежных знаков.

Все работники коммерческого банка, которым поручается работа с ценностями, обязаны знать и строго соблюдать установленный порядок ведения кассовых операций в кредитных организациях.

Кредитные организации могут осуществлять прием, выдачу, размен, обмен, обработку, пересчет, сортировку, формирование и упаковку денежной наличности.

Кассовые операции в коммерческих банках могут совершаться в операционное время, послеоперационное время, а также в выходные, праздничные дни и в ночное время[7].

Кассовое подразделение возглавляет заведующий кассовым узлом, с которым заключается договор о полной материальной ответственности.

Непосредственное выполнение кассовых операций осуществляют кассовые и инкассаторские работники, которые несут материальную ответственность за сохранность доверенных им ценностей.

В соответствии с указанными правилами, отдел кассовых операций выполняет следующие функции:

Обеспечивает чёткое и своевременное кассовое обслуживание клиентов;

Осуществляет надлежащее хранение и обеспечивает полную сохранность вверенных ценностей;

Создает необходимые условия, обеспечивающие соблюдение порядка приёма, обработки, хранения и выдачи наличных денег и ценностей из касс и кладовых;

Проводит необходимые мероприятия по недопущению просчётов, растрат, хищений и злоупотреблений в кассовой работе;

Рассматривает каждый случай просчёта, растраты, хищения и других злоупотреблений, применяя установленные законодательством меры по взысканию с виновных лиц причинённого ущерба;

Обеспечивает устранение недостатков, вскрываемых ревизиями и проверками;

Проводит в соответствии с технической политикой, определяемой Банком России, работу по внедрению средств механизации и автоматизации процессов кассовой работы, обеспечивающих повышение производительности труда кассовых работников;

Проводит необходимые мероприятия по работе с кадрами и повышение их квалификации.

1.3.Виды операционных касс, их функции

В коммерческом банке обслуживание клиентов производится операционной кассой. В состав операционной кассы входят:

Приходные кассы;

Расходные кассы;

Вечерние кассы;

Разменные кассы;

Кассы пересчета.

Количество таких касс зависит от объема проводимых операций и характера деятельности банка.

Приходные кассы создаются для приема наличности от клиентов в течение банковского дня. Приходные кассы ведут пересчет денежной выручки клиентов, формируя ее в стандартные пачки по сто купюр одного достоинства бумажных денежных знаков Центрального банка. Корешок – десять сформированных пачек. Сформированные блоки денежных средств передаются в расходные кассы для ведения операций с клиентами или их кассового обслуживания. Наличные деньги могут приниматься по объявлению на взнос наличными (состоит из объявления, ордера и квитанции) и по приходному кассовому ордеру.

Банки могут осуществлять прием наличных денег:

- от предприятий для зачисления на их расчетный счет выручки;

- от предприятий-покупателей для зачисления на расчетный счет продавцов;

- от населения по платежам, вытекающих из гражданско-правовых отношений.

Расходная касса создается для выдачи денежной наличности клиентам в течение банковского дня. Обязательное условие получения наличных денег – их наличие на счете клиента в банке.

Выдача может осуществляться по чекам из денежных чековых книжек и по расходным кассовым ордерам.

В вечернюю кассу выручка принимается только по объявлениям на взнос наличными и зачисляется на счета клиентов не позднее следующего дня. Какие-либо расходные операции с клиентами работникам вечерних касс производить запрещено.

Организация работы вечерних касс может проводиться с участием или без участия бухгалтера-контролера[8].

Поступившая наличность, приходные документы, кассовый журнал или контрольная лента кассового суммирующего аппарата, печать по окончанию операций вечерней кассы хранятся в ее хранилище.

Для выдачи клиентам монеты в обмен на банкноты в расчётно-кассовых центрах могут организовываться разменные кассы.

Для пересчёта денежной наличности в расчётно-кассовых центрах организуются кассы пересчёта. Размер кассы и количество работников кассы зависит от объёма поступающей в расчётно-кассовый центр денежной наличности и оснащения кассы пересчёта техническими средствами обработки денег. Пересчёт монеты при значительном её объёме производится в отдельном помещении.

Пересчёт денег организует бригада кассиров. На каждую бригаду назначается контролёр.

При наличии в кассе пересчёта двух и более бригад вводится должность заведующего кассой пересчёта.

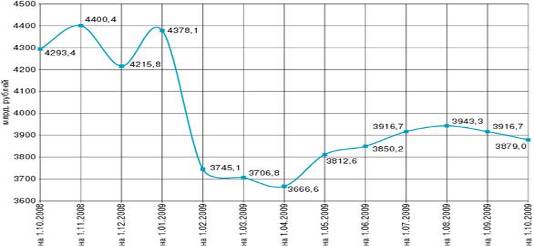

Изменение количества наличных денег в обращении.

Сумма, количество и удельный вес банкнот и монеты, находящихся в обращении

|

Банкноты |

Монета |

Итого |

|

|

Сумма (млрд. руб.) |

3 853,8 |

25,2 |

3 879,0 |

|

Количество (млн. экз.) |

5 518,2 |

42 731,4 |

48 249,6 |

|

Удельный вес по сумме (%) |

99,35 |

0,65 |

100,00 |

|

Удельный вес по купюрам (%) |

11,44 |

88,56 |

100,00 |

|

Изменение с 1.01.2009 (млрд. руб.) |

—500,6 |

1,5 |

—499,1 |

|

Изменение с 1.01.2009 (%) |

—11,5 |

6,3 |

—11,4 |

Анализируя данные таблицы и графика, можно отследить изменение структуры наличных денег в обращении.

Глава 2. Порядок совершения приходных и расходных операций с наличными деньгами

2.1 Оформление приема наличных денег

Приём денег в приходные кассы расчётно-кассовых центров производится от организаций и кредитных организаций по объявлению на взнос наличными. От сотрудников учреждений Банка России приём денег осуществляется по приходным кассовым ордерам.

Для сдачи наличных денег в приходную кассу представители клиентов, или сами клиенты, заполняют объявление на взнос наличными и передают его операционному работнику, который проверяет и оформляет объявление на взнос наличными, отражает сумму в кассовом журнале по приходу и передаёт его в кассу.

Получив объявление на взнос наличными, кассир проверяет тождественность подписи операционного работника имеющемуся образцу, сличает соответствие суммы цифрами и прописью, взывает вносителя денег и принимает от него деньги:

от организаций - банкноты полистно, монету по кружкам с последующим формированием и упаковкой в порядке в полные, неполные и сборные пачки банкнот и мешки с монетой;

от кредитных организаций - банкноты полными и неполными пачками с проверкой количества корешков, правильности и целостности упаковки, наличия чётких и целых оттисков пломбиров (клише), правильности оформления реквизитов и их соответствие реквизитам кредитной организации; монету мешками с проверкой наличия реквизитов на ярлыках, целостности и правильности упаковки и пломб.

В расчётно-кассовых центрах с большим количеством объёмом поступающей денежной наличности допускается приём денег от кредитных организаций в приходных кассах двумя кассовыми работниками, с которыми заключается договор о коллективной (бригадной) материальной ответственности.

Если вноситель сдаёт деньги по нескольким документам для зачисления на разные счета, кассир принимает деньги по каждому документу отдельно.

На столе кассира должны находиться только деньги лица, их вносящего. Все ранее принятые кассиром деньги хранятся в индивидуальных средствах хранения.

После приёма денег кассир сверяет фактическую оказавшуюся сумму с суммой, указанную в приходном документе и зафиксированной на контрольной ленте калькулятора. При соответствии суммы кассир подписывает квитанцию, объявление на взнос наличными и ордер к нему или два экземпляра приходного ордера, ставит печать на квитанции или втором экземпляре приходного ордера и выдаёт вносителю денег. Объявление на взнос наличными или первый экземпляр приходного ордера кассир оставляет у себя. Ордер к объявлению передаётся соответствующему операционному работнику.

При выявлении неплатёжных или сомнительных денежных знаков, расхождения между суммой наличных денег и суммой, указанной в документе, вносителю денег предлагается заново заполнить кассовый документ на фактически вносимую сумму. Первоначальный приходный документ кассир перечёркивает, на обороте квитанции к объявлению или второму экземпляре приходного ордера указывает фактически принятую сумму денег, а также достоинства, серии, номера и сумму принятых на экспертизу сомнительных денежных знаков и расписывается. Квитанцию, объявление ордер к нему или два экземпляра приходного ордера кассир возвращает операционному работнику, который осуществляет исправления в кассовом журнале, оформляет вновь полученные документы и на сомнительные денежные знаки, подлежащие экспертизе, выписывает квитанцию. На оборотной стороне квитанции указываются: достоинства, серии, номера принятых на экспертизу денежных знаков и общая сумма. Приходные документы и квитанцию операционный работник передаёт в кассу.

Квитанция, подписанная кассиром и скреплённая печатью кассы, выдаётся клиенту.

Сомнительные денежные знаки кассир вместе с квитанцией к первоначально оформленному объявлению на взнос наличными или вторым экземпляром приходного ордера передаёт на экспертизу под расписку в книге заведующему кассой (эксперту). Объявление и ордер к объявлению на взнос наличными или первый экземпляр приходного ордера уничтожаются.

На неплатёжных банкнотах кассир проставляет дату, фамилию, штамп “В обмене отказано” с указанием наименования расчётно-кассового центра, расписывается и возвращает их клиенту[9].

Если клиентом деньги не были внесены, кассир возвращает объявление на взнос наличными операционному работнику. Записи в кассовом журнале вычёркиваются, объявление на взнос наличными перечёркивается и помещается кассовые документы дня.

Кассир приходной кассы ведёт ежедневные записи принятых им от клиентов и сданных заведующему кассой денежных сумм в книге учета принятых и выданных денег (ценностей) 0482155 (далее – книге).

В конце операционного дня кассир подбирает принятые приходные кассовые документы, подсчитывает сумму по ним с отражением на контрольной ленте калькулятора, составляет справку о сумме принятых им денег и сверяет сумму по этой справке с суммой фактически принятых денег. Справка подписывается кассиром и кассовые обороты, указанные в ней, сверяются им с записями в кассовых журналах операционных работников. Сверка оформляется подписями кассира в кассовых журналах и операционного работника на справке кассира.

Сформированную и упакованную в установленном порядке денежную наличность кассир приходной кассы вместе с приходными документами, контрольной лентой калькулятора и справкой сдаёт заведующему кассой под расписку в книге. Денежная наличность сдаётся в упаковке кредитной организации или кассира приходной кассы.

Заведующий кассой принимает полные, неполные и сборные пачки банкнот по надписям на накладках с проверкой количества корешков, целостности упаковки и пломб (оттисков клише) и наличия необходимых реквизитов, мешки с монетой по надписям на ярлыках с проверкой правильности целостности упаковки и пломб. Сверяет сумму принятых им средств со справкой кассира и подписывает её.

Поступившие в приходную кассу деньги могут передаваться заведующему кассой в течение операционного дня несколько раз под расписку в книге. В этих случаях, до передачи денег, кассир должен убедиться в том, что их фактическое наличие соответствует общей сумме по принятым приходным документам.

2.2 Оформление выдачи наличных денег

Денежная наличность выдаётся из кассы только в упаковке учреждений Банка России или предприятий Гознака. Все выданные из кассы суммы денег учитываются по расходу кассы и счетам клиентов в день совершения операций. Кредитным организациям выдача денег осуществляется по денежным чекам. Выдача денег на выплату заработной платы сотрудникам учреждений Банка России производится по расходным кассовым ордерам согласно платёжным ведомостям, на оплату операционных расходов - по расходным кассовым ордерам.

Для совершения расходных операций заведующий кассой выдаёт кассирам расходных касс под отчёт необходимые суммы денег под расписку в книге учета принятых и выданных денег (ценностей) 0482155 (далее - книге). Для выдачи заработной платы сотрудникам учреждений Банка России кассиру расходной кассы по расходному кассовому ордеру может выдаваться аванс на срок до трёх рабочих дней.

Кассир расходной кассы принимает от заведующего кассой полные и неполные пачки по надписям на накладных с проверкой количества корешков, отдельные корешки полистным пересчётом. Монета принимается по надписям на ярлыках на мешках.

Если кассир производил накануне предварительную подготовку денег для выдачи клиентам, то он принимает от заведующего кассой упакованную им денежную наличность по надписям на ярлыках, прикреплённых к мешкам (тележкам), с проверкой их целости, правильности упаковки, чёткости оттиска пломбиров и соответствия сумм, указанных в расходных документах и на ярлыках. Полученную сумму денег кассир записывает в книгу.

После выдачи денег кассирам заведующий кассой проверяет соответствие фактического остатка денег в оборотной кассе с учётом выданных сумм данным книги по счёту № 20201 “Касса” на начало дня.

Представитель клиента предъявляет денежный чек операционному работнику, который после соответствующей проверки записывает сумму чека в кассовый журнал и выдаёт лицу, получающему деньги, контрольную марку от денежного чека для предъявления в кассу.

Получив денежный чек кассир обязан:

- Проверить надписи должностных лиц расчётно-кассового центра, оформивших и проверивших денежный чек, и тождественность этих подписей имеющимся образцам;

- Сличить сумму, проставленную в денежном чеке цифрами с суммой, указанной прописью;

- Проверить наличие на денежном чеке расписки получателя в получении денег и данных его паспорта или удостоверения личности;

- Подготовить сумму денег, подлежащую выдаче, с отражением её на контрольной ленте калькулятора;

- Вызвать получателя денег по номеру чека и спросить сумму получаемых денег;

- Сверить номер контрольной марки, предъявляемой в кассу, с номером на денежном чеке и приклеить к нему контрольную марку;

- Повторно просчитать подготовленную к выдаче сумму денег в присутствии клиента;

- Спросить получателя, будет ли он полистно пересчитывать в расчётно-кассовом центре получаемую сумму денег;

- Выдать деньги получателю и подписать чек.

Клиент имеет право в помещении для пересчёта денег пересчитать полистно банкноты, упакованные в полные и неполные пачки, и по кружкам монету, упакованную в мешки. При желании клиента пересчитать получаемую сумму денег, пломбы (части оттисков клише) с пачек банкнот или мешков с монетой кассиром расходной кассы не снимаются. Доставка денег в помещение для пересчёта денег клиентами и их пересчёт осуществляется под контролем одного из кассовых работников расчётно-кассового центра.

Кассир производит выдачу банкнот полными и неполными пачками и полными корешками по обозначенным на накладных и бандеролях суммам, монету по надписям на ярлыках к мешкам при условии сохранения неповреждённой упаковки. Неполные корешки, а также пачки банкнот и мешки с монетой в повреждённой упаковке выдаются кассир полистным и поштучным пересчётом.

При выдаче денег клиентам отдельными корешками или листами кассир расходной кассы предварительно пересчитывает полистно полную или неполную пачку банкнот под контролем специально выделенного кассового работника. Если представитель организации отказался от полистного и поштучного пересчёта в расчётно-кассовом центре получаемой им денежной наличности, в его присутствии кассир расходной кассы срезает с пачек банкнот пломбы (части оттисков клише), мешков с монетой - пломбы.

При совершении расходных операций кассиру запрещается осуществлять:

- по просьбе клиентов обмен денег одного достоинства на другие;

- выдачу денег одновременно по двум и нескольким денежным чекам

- операции, при которых клиент, не внося денег, предъявляет одновременно денежный чек и объявление на взнос наличными.

Получатель денег, не отходя от кассы, в присутствии кассира расходной кассы, проверяет полные и неполные пачки по количеству пачек и корешков в них, отдельные корешки и листы - полистным пересчётом, монету проверяет по количеству мешков и суммам, указанных на ярлыках.

При полистном и поштучном пересчёте денег клиентом верхняя и нижняя накладки, бандероли, обвязка с пломбой (полиэтиленовый рукав), ярлык от мешка сохраняются до окончания пересчёта всей пачки с банкнотами и мешка с монетой[10].

На недостачи, излишки, неплатёжные или сомнительные банкноты и монета, обнаруженные при пересчёте выдаваемых пачек банкнот или мешков с монетой, составляется акт 0482145 «На выявленный сомнительный денежный знак».

Заявление о недостаче, выявлении неплатёжных и поддельных банкнот или монеты не подлежит удовлетворению, если деньги не были пересчитаны клиентом в присутствии специально выделенного кассового работника в расчётно-кассовом центре, о чём на видном месте перед кассой вывешивается объявление.

В конце операционного дня кассир записывает в книгу количество и суммы оплаченных документов и остаток подотчётной суммы, сдаваемых под расписку заведующему кассой, сверяет сумму принятых под отчёт денег с суммой, указанной в расходных документах и на контрольной ленте калькулятора, а также с фактическим остатком денег, после чего составляет справку 0482110 «О кассовых оборотах за день и остатках ценностей», подписывает её и приведённые в ней кассовые обороты сверяет с записями в кассовых журналах операционных работников. Сверка оформляется подписями кассира в кассовых журналах и операционных работников на справке кассира.

В расчётно-кассовых центрах, где расходные операции выполняются заведующим кассой, справка 0482110 «О кассовых оборотах за день и остатках ценностей» не составляется, а обороты по расходу кассы включаются в сводную справку 0482111 «Сводная справка о кассовых оборотах».

При выполнении операций по приёму и выдаче денег одним кассиром составляются соответственно справки 0482109 «О сумме принятых денег и количестве поступивших в кассу денежных документов» и 0482110 «О кассовых оборотах за день и остатках ценностей».

Остаток денег, сформированный и упакованный в установленном порядке, расходные кассовые документы за день, справку с приложенной к ней контрольной лентой калькулятора кассир сдаёт под расписку в книге заведующему кассой, который проверяет правильность составления справки, соответствие фактического остатка денег данным справки 0482110 «О кассовых оборотах за день и остатках ценностей» и подписывает её.

По окончанию рабочего дня остаток аванса, полученный для выплаты заработной платы сотрудникам учреждения Банка России, кассир вкладывает в мешок. Горловина мешка подшивается вместе с ярлыками и плотно завязывается шпагатом без узлов и надрывов. На ярлыке указываются дата упаковки, сумма вложения и проставляются подписи и именной штамп кассира. Концы шпагата завязываются глухим узлом и пломбируются кассиром. Мешок принимается заведующим кассой под расписку в книге кассира на хранение до утра следующего рабочего дня с проверкой его целости, правильности упаковки, наличия на ярлыке суммы вложения и подписи кассира. По истечении трёх рабочих дней со дня выдачи аванса заведующий кассой принимает неиспользованный остаток, сформированный и упакованный в полные, неполные и сборные пачки, в установленном порядке на основании кассового приходного ордера.

2.3 Признаки платежеспособности банкнот и монеты

Кассиры приходной, разменной касс и кассы пересчёта обязаны осуществлять контроль за платёжеспособностью банкнот и монеты при полистном и поштучном пересчёте.

Контроль за платёжеспособностью денежных знаков осуществляется в соответствии с Признаками платёжеспособности банкнот и монеты Банка России, установленными Центральным банком Российской Федерации, и операционной информацией, получаемой от территориальных учреждений Банка России и органов внутренних дел.

Признаки платёжеспособности банкнот и монеты Банка России:

- Платёжеспособными являются банкноты и монета, имеющие силу законного средства платежа на территории Российской Федерации, не имеющие признаков подделки либо переделки, и неутратившие своей платёжности.

- Все организации, предприятия и учреждения независимо от форм собственности и сферы деятельности обязаны принимать во все виды платежей кредитные организации, кроме того, обязаны принимать для зачисления на счёт, во вклады, на аккредитивы к обмену; а предприятия связи - для переводов:

- Платёжеспособные банкноты, в т. ч. имеющие незначительные повреждения: загрязнённые, изношенные, надорванные; имеющие потёртости, небольшие отверстия, проколы, посторонние надписи, пятна, отпечатки штампов (если они не препятствуют определению подлинности банкнот и не свидетельствуют об их погашении), утратившие углы, края или защитную нить (для банкнот, в оформлении которых входит защитная нить);

- Платёжеспособную монету, т. е. сохранившую изображение на аверсе и реверсе, в т. ч. имеющую незначительные повреждения.

- Все кредитные организации, осуществляющие кассовые обслуживание юридических и физических лиц, обязаны принимать к обмену, а также для зачисления на счёта, во вклады и другие платежи от юридических и физических лиц подлинные банкноты, имеющие следующие повреждения или дефекты:

- утратившие значительную часть, но не более 45% от всей площади;

- разорванные и склеенные, если части безусловно принадлежат одной банкноте;

- изменившие окраску и свечение в ультрафиолетовом свете, на которых отчетливо просматривается изображения;

- имеющие брак предприятий Объединения “Гознак”.

Плата за производимый обмен не взымается.

- Все кредитные организации, осуществляющие кассовое обслуживание юридических и физических лиц обязаны принимать к обмену, а также для зачисления на счёта, во вклады и другие платежи от юридических и физических лиц подлинную монету, имеющую следующие повреждения:

- изменившую первоначальную форму (прогнутая, сплющенная, надпиленная и т.п.)

- имеющую следы воздействия высоких температур и агрессивных сред (оплавленная, травленная, изменившая цвет).

Плата за производимый обмен не взымается.

- Все поступающие в кредитные организации денежные знаки с повреждениями отсортировываются, в обращение не выпускаются и сдаются в учреждения Банка России.

Банкноты и монета, утратившие силу законного средства платежа, имеющие признаки погашения платёжеспособности, признаки подделки (переделки), а также повреждения являются неплатежеспособными и обмену не подлежат.

При затруднении в определении платёжеспособности денежных знаков кредитные организации направляют их на экспертизу в учреждения Банка России.

При пересчёте денежной наличности кассир отделяет денежные знаки, вызывающие сомнение в их платёжеспособности, и направляет на экспертизу. Ветхие банкноты, дефектная монета, а также денежные знаки, имеющие производственный брак предприятий Гознака, отсортировываются и в обращение не выпускаются.

Кассовым работникам запрещается возвращать клиентам денежные знаки, вызывающие сомнение в подлинности или имеющие признаки подделки и производить гашение поддельных или сомнительных банкнот проставлением штампов, прибавлением отверстий или иным способом до произведения экспертизы платёжеспособности.

Кассиры не освобождаются от контроля за платёжеспособностью банкнот и монеты, пересчитанных с помощью счётно-денежных машин, и несут материальную ответственность в случае обнаружения в сформированных ими пачками и мешках неплатёжных или поддельных денежных знаков. Кассиры, не выявившие при полистном или поштучном пересчёте неплатёжные и поддельные банкноты или монету, несут материальную ответственность в полной сумме принятых или обмененных неплатёжных и поддельных денежных знаков.

В расчётно-кассовом центре экспертизу денежных знаков производит заведующий кассой (эксперт). Экспертиза платёжеспособности сомнительных денежных знаков производится в день их выявления или сдачи на экспертизу. На основании проведённых исследований заведующий кассой (эксперт), проводивший экспертизу, составляет акт экспертизы.

При выявлении в приходной кассе неплатёжных, но подлинных денежных знаков, кассир ставит на банкнотах штамп “В обмене отказано” с указанием наименования расчётно-кассового центра, дату, фамилию и расписывается. Неплатёжные денежные знаки возвращаются клиенту.

Вызывающие сомнение в платёжеспособности денежные знаки подвергаются экспертизе. Экспертиза может быть проведена в присутствии клиента.

Если для проведения экспертизы требуются специальные исследования, клиенту выдаётся квитанция 0402004 «О приёме денежных знаков в оценке по номиналу на экспертизу». Сомнительные денежные знаки вместе с первоначально оформленной квитанцией к объявлению на взнос наличными или копией приходного ордера кассир передаёт заведующему кассой (эксперту) под расписку в книге для проведения экспертизы.

Если экспертиза признаёт платёжность денежных знаков, акт экспертизы составляется в двух экземплярах, на банкноте прославляется: штамп “Обменено” с указанием наименования расчётно-кассового центра, дата, фамилия и подпись производившего экспертизу заведующего кассой (эксперта). На основании акта экспертизы выписывается кассовый приходный ордер, сумма обмененных денежных знаков зачисляется в оборотную кассу и на счёт клиента. Первый экземпляр акта экспертизы передаётся клиенту. Второй экземпляр акта экспертизы вместе с квитанцией к первоначально оформленному объявлению на взнос наличными или копией приходного ордера остаётся в расчётно-кассовом центре и помещается в кассовые документы дня. Обмененные денежные знаки переводятся в разряд ветхих, подбираются по достоинствам и хранятся в оборотной кассе расчётно-кассового центра отдельно от других денежных знаков не более одного календарного года. По мере накопления указанные денежные знаки отсылаются в головной расчётно-кассовый центр.

Если экспертиза признаёт денежные знаки подлинными, но неплатёжными, на основании акта экспертизы, который составляется в двух экземплярах, на банкнотах проставляется штамп с надписью “В обмене отказано” с указанием реквизитов. Первый экземпляр акта экспертизы передаётся клиенту, второй остаётся в кассовых документах дня.

Если банкноты признаются экспертизой поддельными, акт экспертизы составляется в трёх экземплярах и на банкнотах ставится штамп с надписью “Подделка”. Незамедлительно расчётно-кассовый центр с помощью средств связи извещает территориальные органы внутренних дел по месту проведения экспертизы. Первый экземпляр акта передаётся клиенту.

В конце дня указанный экземпляр акта вместе с квитанцией к первоначально оформленному объявлению на взнос наличными помещается в кассовые документы дня. Третий экземпляр акта направляется в территориальные органы внутренних дел.

Хранение поддельных денежных знаков до их передачи в органы внутренних дел осуществляется в кладовой отдельно от прочих ценностей. Передача поддельных денежных знаков в территориальные органы внутренних дел производится в расчётно-кассовом центре сотруднику милиции по акту передачи, который составляется в двух экземплярах.

Клиенты расчётно-кассовых центров могут сдавать денежные знаки, вызывающие сомнение в платёжеспособности, на экспертизу на основании заявления и описи. Опись составляется в двух экземплярах и содержит следующие реквизиты: год образца, достоинства, серии, номера банкнот, сумма по каждому достоинству и общая сумма. При приёме денежных знаков кассир приходной кассы сверяет по описи реквизиты денежных знаков, количество и сумму, подписывает два экземпляра описи и внебалансового приходного ордера, проставляет печать на вторых экземплярах описи и ордера и выдаёт их клиенту. Принятые от клиента сомнительные денежные знаки вместе с первым экземпляром описи вкладываются в мешок без наружных швов. Горловина мешка прошивается и плотно завязывается шпагатом без узлов и надрывов. На концы шпагата надевается ярлык, на котором проставляются: наименование расчётно-кассового центра, дата, наименование клиента, общая сумма денег, подпись и именной штамп кассира. Мешок опломбировывается кассиром приходной кассы.

Поступившие на экспертизу сомнительные денежные знаки сдаются вместе с первым экземпляром внебалансовых приходных ордеров и заявлениями клиентов заведующему кассой под расписку в книге. Приём осуществляется по надписям на ярлыках к мешкам с проверкой целости упаковки пломб.

Экспертиза сомнительных денежных знаков проводится заведующим кассой (экспертом) в течение пяти рабочих дней со дня их поступления.

В случае затруднения в определении платёжеспособности банкнот и монеты в расчётно-кассовом центре они пересылаются в головной расчётно-кассовый центр не позднее следующего рабочего дня с момента проведения экспертизы.

Пересылка сомнительных банкнот и монеты в адрес головного расчётно-кассового центра производится через инкассаторов или ценным почтовым отправлением (только банкноты) в оценке по номиналу при описи, которая составляется в трёх экземплярах:

1-ый и 2-ой экземпляры описи вкладываются в посылку,

3-ий экземпляр направляется в кассовые документы дня.

Банк России осуществляет работу по повышению защищенности банкнот от подделки и по совершенствованию их потребительских свойств. Утвержденный Банком России перечень машиночитаемых защитных признаков банкнот, подлежащих обязательной проверке кредитными организациями, размещен на официальном сайте Банка России в сети Интернет. По информации территориальных учреждений, только 185 кредитных организаций и структурных подразделений кредитных организаций эксплуатируют счетно-сортировальные машины, рекомендованные Банком России, что составляет менее 1% от общего количества кредитных организаций и структурных подразделений кредитных организаций, выполняющих функции кассового обслуживания клиентов.

Глава 3.Порядок учета кассовых операций

- Наличный расчет и лимит

- Начало Касса, ККТ, Банк Касса, Подотчет Лимит оплаты наличных расчетов между организациями Указание ЦБР 3073-У устанавливает лимит расчета наличными. Правила осуществления и оплату наличных расчетов между организациями.

- Наличный расчет правила и лимит оплаты в 2019 году. Наличный расчет правила и лимит оплаты в 2019 году Указание ЦБ РФ от 7 октября 2013 г. № 3073-У устанавливает лимит наличных расчетов деньгами между юридическими лицами в 2019 году.

- Расчеты между физическими лицами наличными деньгами не ограничиваются. Главное новшество – на некоторые наличные расчеты юридических лиц и ИП смогут тратить только деньги, снятые с банковского счета и внесенные в кассу. Есть запрет на выдачу наличных из кассы из наличной выручки на цели, не упомянутые в указании ЦБ. Т.е., чтобы выдать сотруднику заём, нужно взять наличную выручку, сдать ее в банк, потом получить сумму займа наличными в банке по чеку, и только из полученных в банке наличных выдать заём.

- Естественно, обслуживающий банк получает прибыль в виде комиссии за прием и выдачу наличных. Это, судя повсему, и есть основная цель запрета, чтобы народ больше платил комиссии своему банку.

- Из выручки, займов, возврата неизрасходованных подотчетных денег и всех прочих сумм, поступивших в кассу не со счета вашей организации (ИП), наличные денежные расчеты, не поименованные в списке разрешенных, проводить нельзя. А вот и приятные нововведения наличных расчетов - ИП вправе забрать выручку из кассы на свои личные нужды без ограничения по сумме. Достаточно составить РКО - расходный кассовый ордер (расходник) с формулировкой «На личные (потребительские) нужды ИП». А вот предельный лимит расчета наличными остался неизменным: 100 000 руб. в рамках одного договора между юридическими лицами и ИП (далее - участники наличных расчетов). Максимальный размер расчетов наличными деньгами составляет 100 000 руб. Это ограничение распространяется на наличные расчеты: между организациями; между организацией и индивидуальным предпринимателем; между индивидуальными предпринимателями.

- Расчеты с участием граждан осуществляются без ограничения суммы. То есть компания или предприниматель вправе получать или передавать гражданам наличные суммы без ограничений и лимит расчетов наличными не соблюдать.

- Наличные без ограничения можно расходовать в случае: выплаты заработной платы; выплаты начислений социального характера; выдачи денег под отчет; расходования средств на личные нужды предпринимателя, при условии что выплата не будет направлена на его предпринимательскую деятельность.

- ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ УКАЗАНИЕ от 7 октября 2013 г. № 3073-У Текст постановления №3073-У ЦБ РФ Об Настоящее Указание не распространяется на наличные расчеты с участием Банка России, а также на: наличные расчеты в валюте РФ и в иностранной валюте между физическими лицами, не являющимися индивидуальными предпринимателями; банковские операции, осуществляемые в соответствии с законодательством РФ, в том числе нормативными актами Банка России; осуществление платежей в соответствии с таможенным законодательством РФ и законодательством РФ о налогах и сборах.

- Индивидуальные предприниматели и юридические лица (далее - участники наличных расчетов) не вправе расходовать поступившие в их кассы наличные деньги в валюте РФ за проданные ими товары, выполненные ими работы и (или) оказанные ими услуги, а также полученные в качестве страховых премий, за исключением следующих целей: выплаты работникам, включенные в фонд заработной платы, и выплаты социального характера; Примечание: Например, для выплаты отпускных, больничного и декретных. выплат страховых возмещений (страховых сумм) по договорам страхования физическим лицам, уплатившим ранее страховые премии наличными деньгами; выдачи наличных денег на личные (потребительские) нужды индивидуального предпринимателя, не связанные с осуществлением им предпринимательской деятельности; оплаты товаров (кроме ценных бумаг), работ, услуг; выдачи наличных денег работникам под отчет; возврата за оплаченные ранее наличными деньгами и возвращенные товары, невыполненные работы, неоказанные услуги; выдачи наличных денег при осуществлении операций банковским платежным агентом (субагентом) в соответствии с требованиями статьи 14 Федерального закона от 27 июня 2011 года № 161-ФЗ "О национальной платежной системе".

- Кредитные организации вправе расходовать поступающие в их кассы наличные деньги в валюте РФ без ограничения целей расходования. 3. Банковские платежные агенты (субагенты) не вправе расходовать наличные деньги в валюте РФ, принятые при осуществлении операций в соответствии с Федеральным законом от 27 июня 2011 года № 161-ФЗ "О национальной платежной системе".

- Платежные агенты (субагенты) не вправе расходовать наличные деньги в валюте РФ, принятые при осуществлении операций в соответствии с Федеральным законом от 3 июня 2009 года № 103-ФЗ "О деятельности по приему платежей физических лиц, осуществляемой платежными агентами".

- Наличные расчеты в валюте РФ между участниками наличных расчетов (с соблюдением предельного размера наличных расчетов, установленного пунктом 6 настоящего Указания), между участниками наличных расчетов и физическими лицами по операциям с ценными бумагами, по договорам аренды недвижимого имущества, по выдаче (возврату) займов (процентов по займам), по деятельности по организации и проведению азартных игр осуществляются за счет наличных денег, поступивших в кассу участника наличных расчетов с его банковского счета. Наличные расчеты в валюте РФ и иностранной валюте между участниками наличных расчетов и физическими лицами осуществляются без ограничения суммы.

- Наличные расчеты в валюте РФ и иностранной валюте между участниками наличных расчетов в рамках одного договора, заключенного между указанными лицами, могут производиться в размере, не превышающем 100 тысяч рублей либо сумму в иностранной валюте, эквивалентную 100 тысячам рублей по официальному курсу Банка России на дату проведения наличных расчетов (далее - предельный размер наличных расчетов).

- Наличные расчеты производятся в размере, не превышающем предельный размер наличных расчетов, при исполнении гражданско-правовых обязательств, предусмотренных договором, заключенным между участниками наличных расчетов, и (или) вытекающих из него и исполняемых как в период действия договора, так и после окончания срока его действия. Наличные расчеты производятся в размере, не превышающем предельный размер наличных расчетов, при выдаче кредитной организацией наличных денежных средств по требованию о возврате остатка денежных средств, перечисленных на специальный счет в Банке России, порядок открытия и ведения которого определен Указанием Банка России от 15 июля 2013 года № 3026-У "О специальном счете в Банке России", зарегистрированным Министерством юстиции РФ 16 августа 2013 года № 29423. Без учета предельного размера наличных расчетов осуществляется расходование в соответствии с пунктом 2 настоящего Указания поступивших в кассы участников наличных расчетов наличных денег в валюте РФ на следующие цели: выплаты работникам, включенные в фонд заработной платы, и выплаты социального характера; на личные (потребительские) нужды индивидуального предпринимателя, не связанные с осуществлением им предпринимательской деятельности; выдачу работникам под отчет.

- Настоящее Указание вступает в силу по истечении 10 дней после дня его официального опубликования в "Вестнике Банка России".

- Если предмет договора и все остальные условия остались прежними в других договорах, то велика вероятность, что суд может признать (некоторые суды и признают), такие договора "одним договором".

- Штраф за несоблюдение кассовой дисциплины Если юридическое лицо или ИП превышают размер 100 000 руб. по одному договору, то это считается нарушением порядка работы с наличными. За это предусмотрен штраф по статье 15.1 Кодекса РФ об административных правонарушениях. Для организаций его сумма составляет от 40 000 до 50 000 руб.

- Для ответственного работника (должностного лица) — от 4000 до 5000 руб. Но привлечь организацию к ответственности инспекторы вправе в течение двух месяцев с момента нарушения (ч. 1 ст. 4.5 и подп. 6 ч. 1 ст. 24.5 КоАП РФ). Согласно КоАП РФ за превышение лимита наличных расчетов предусмотрена административная ответственность. Причем как для покупателей, так и для продавцов. Дела, связанные с нарушением лимита наличных расчетов, рассматривают налоговые инспекции (ст. 23.5 КоАП РФ).

- Согласно положений части 1 статьи 4.5 и подпункта 6 части 1 статьи 24.5 оштрафовать за нарушение лимита расчетов наличными могут только в течение двух месяцев со дня его совершения.

- Налоговая инспекция вправе оштрафовать как покупателя, так и продавца. Потому что участниками наличных расчетов являются как плательщик, так и получатель, а значит, за нарушение они оба должны нести ответственность (ст. 15.1 КоАП РФ).

- Арбитражная практика подтверждает такую позицию. Так, например, за нарушение лимита наличных расчетов можно привлечь организацию, которая получает деньги (постановление ФАС Волго-Вятского округа от 30 ноября 2010 г. по делу № А28-2959/2010). Причем даже если деньги платит предприниматель (постановление ФАС Волго-Вятского округа от 18 февраля 2010 г. по делу № А28-16681/2009). Такой же порядок действует и на расчеты по договору мены. В нем обе стороны являются одновременно и покупателем, и продавцом (п. 2 ст. 567 ГК РФ). Если товары неравноценны, то та сторона, чей товар дешевле, доплачивает разницу в цене (п. 2 ст. 568 ГК РФ). Если доплата наличными превышает установленный лимит, налоговая инспекция оштрафует обоих участников.

- Учет операций по инкассации денежной выручки

- Счет N 20209 "Денежные средства в пути" предназначен для учета наличных денежных средств в рублях и иностранной валюте, отосланных из кассы кредитной организации (филиала) другим кредитным организациям (филиалам), своим филиалам и внутренним структурным подразделениям, для подкрепления банкоматов, сданных в подразделение расчетной сети Банка России до зачисления их на корреспондентский счет кредитной организации и в других случаях, установленных нормативными актами Банка России.

- На этом же счете учитывается денежная наличность, отосланная из внутренних структурных подразделений кредитной организации, и в других случаях, установленных нормативными актами Банка России, в кассу кредитной организации (филиала).

- По дебету счета проводятся суммы высланных наличных денежных средств в указанных выше случаях в корреспонденции со счетом по учету кассы, а также суммы выручки, проинкассированной накануне и не пересчитанной, в корреспонденции со счетом по учету инкассированной денежной выручки.

- По кредиту счета производится списание сумм при поступлении денежных средств по назначению, зачислении на корреспондентский или другой счет кредитной организации.

- В аналитическом учете ведутся отдельные лицевые счета по каждому получателю, которому отосланы денежные средства, и по видам валют.

- Счет N 40906 "Инкассированная денежная выручка" используется в случаях, когда по каким-либо причинам проинкассированная накануне денежная выручка не пересчитана и сумма не может быть зачислена на счет клиента и в кассу кредитной организации. Счет пассивный.

- По кредиту счета проводятся суммы выручки, проинкассированной накануне и не пересчитанной, в корреспонденции со счетом по учету денежных средств в пути. После пересчета сумма со счета по учету денежных средств в пути перечисляется на счет учета кассы.

- По дебету счета проводятся суммы выручки, пересчитанной и зачисленной в кассу, в корреспонденции с банковскими счетами клиентов, корреспондентским счетом при перечислении средств клиентам, не имеющих счетов в кредитной организации.

- В аналитическом учете открываются счета каждому клиенту.

- Если кредитная организация по договорам с клиентами производит зачисление проинкассированной выручки на их счета до ее пересчета, то в этом случае возникает кредитная операция, зачисление выручки на счета клиентов должно производиться со счетов по учету кредитов, оформляемых в общеустановленном порядке.

- По сравнению с прошлым законом новые правила несколько упростили наличие кассового лимита. Также не надо вести кассовые книги и ордера. Когда ИП самостоятельно ведет все операции с неаличными, то он может обходиться без расходно-приходных кассовых ордеров. В противном случае, если эту работу делает бухгалтер, то эти документы не обязательны по закону, но желательны для контроля денежных средств самим предпринимателем.

- Для ИП существует еще одно послабление, по которому джопускается изменение показателей в документах, связанных с кассовыми операциями, но не в РКО)расчетно-кассовый ордер( и ПКО (приходно-кассовый ордер).

- Выручку предприниматели не имеют права тратить на следующие цели : выплачивать ссуды банку, запрещено проводить действия по ценным бумагам, проводить выплаты недвижимости.

- Доставлена и пересчитана выручка юридического лица в кассу кредитной организации:

- Дт – 20202 Кт – расч. счет - Препроводительная ведомость

- Доставлена выручка:

- Дт – 20209 Кт – 40906- Мемориальный ордер

- Пересчитана и зачислена в кассу проинкассированная денежная выручка:

- Дт – 20202 Кт – 20209- Приходный кассовый ордер

- Дт – 40906 Кт – расч. счет - Платежное поручение

Заключение

- В заключение хотелось бы отметить, что наличное денежное обращение остается важнейшей составной частью экономики страны и основой социальной стабильности. Увеличение наличного денежного оборота носит объективный характер и зависит от динамики основных макроэкономических показателей: ВВП, денежных доходов населения, оборота розничной торговли, индекса потребительских цен, обменного курса; а также связано с изменением Банком России методов регулирования количества наличных денег в обращении.

Кассовая дисциплина - это определенные правила работы с наличными деньгами. В 2019 году она должна соблюдаться всеми организациями или индивидуальными предпринимателями. Конечно при условии, что они работают с наличкой. Но не все правила, распространяются на малые предприятия и предпринимателей. Они обязаны их использовать лишь в отдельных случая.

Кассовые операции и работа с наличностью включают в себя: прием и выдачу наличных, для чего оформляют приходные и расходные кассовые ордера; хранение наличных в кассе; соблюдение лимита расчетов наличными; ведение кассовой книги; сдачу наличности в банк. Порядок ведения операций по кассе закрепите в отдельном документе. Например, вы можете утвердить специальное Положение о ведении кассовых операций.

Наличные деньги, предназначенные одному получателю, могут быть выданы другому лицу по доверенности (например, получение зарплаты за заболевшего родственника). В этом случае кассир должен проверить (п. 6.1 Указания):

соответствие ФИО получателя, указанных в РКО, ФИО доверителя, указанным в доверенности;

соответствие ФИО доверенного лица, указанных в РКО и доверенности, данным предъявленного документа, удостоверяющего личность.

В расчетно-платежной ведомости/платежной ведомости перед подписью лица, которому выдаются деньги, делается запись «по доверенности».

Доверенность прикладывается к РКО/расчетно-платежной ведомости/платежной ведомости.

Если же выдача наличных производится по доверенности, оформленной на несколько выплат или на получение денег у разных юрлиц/ИП, делается копия такой доверенности. Данная копия заверяется в порядке, установленном организацией/ИП и прикладывается к РКО.

В ситуации, когда получателю полагается несколько выплат у одного юрлица/ИП, оригинал доверенности хранится у кассира, при каждой выплате к РКО/расчетно-платежной ведомости/платежной ведомости прикладывается копия доверенности, а при последней выплате – оригинал.

Книга учета принятых и выданных наличных денег

Если в фирме или у ИП есть несколько касс, то операции по передаче наличности в течение рабочего дня между старшим кассиром и кассирами фиксируются старшим кассиром в книге учета принятых и выданных кассиром денежных средств (Форма № КО-5, утв. Постановлением Госкомстата РФ от 18.08.1998 N 88).

Кассовая книга нужна для учета поступлений и выдач наличности в кассе.

Кассир фиксирует в книге каждое поступление денег (по ПКО) и каждое расходование (по РКО). В конце рабочего дня кассир сверяет фактическую сумму наличных денег в кассе с данными кассовых документов, суммой остатка наличных денег, отраженного в кассовой книге, и ставит свою подпись.

Затем такую же сверку проводит главный бухгалтер или бухгалтер (при их отсутствии – руководитель). После проведения сверки лицо, проводившее сверку, ставит свою подпись.

Контролирует ведение кассовой книги главный бухгалтер, а при его отсутствии – руководитель.

Кассовая книга обособленного подразделения

Если у организации есть ОП, совершающее операции с наличными деньгами, то такое подразделение должно вести кассовую книгу (п. 4.6 Указания).

Копию листа кассовой книги ОП направляет в головную организацию. Порядок такого направления устанавливает сама организации с учетом срока составления бухгалтерской/финансовой отчетности.

Способ оформления кассовых документов и книг

Они могут быть оформлены на бумаге или в электронном виде (п. 4.7 Указания).

Бумажные документы оформляются от руки или с применением технических средств, например, компьютера и подписываются собственноручными подписями.

В документы, оформленные на бумаге (кроме ПКО и РКО), можно вносить исправления. Лица, внесшие исправления, должны поставить дату такого исправления, а также указать свои фамилию и инициалы и расписаться.

Документам, оформляемым в электронном виде, должна быть обеспечена защита от несанкционированного доступа, искажений и потери информации.

СПИСОК ЛИТЕРАТУРЫ

Нормативные правовые акты

1.Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ с изм.от 28.11.2018 г.

Учебники, учебные пособия

2.Агеева, О. А. Международные стандарты финансовой отчетности / О.А. Агеева. - М.: Бухгалтерский учет, 2018. - 464 c.

3.Бакаев, А.С. Основы нормативного регулирования бухгалтерского учета в России / А.С. Бакаев. - М.: Бухгалтерский учет, 2018. - 240 c.

4.Бакина, С. И. Самоучитель по бухгалтерскому учету и налогообложению. Основы теории и практики / С.И. Бакина. - М.: ГроссМедиа, РОСБУХ, 2015. - 504 c.

5.Беликова, Т. Н. Все об учете и отчетности индивидуального предпринимателя / Т.Н. Беликова. - М.: Питер, 2016. - 160 c.

6.Беликова, Тамара Учет и отчетность в малом бизнесе. Бизнес-курс для руководителя малого предприятия / Тамара Беликова. - М.: Питер, 2016. - 128 c.

7.Бородина, В.В. Документирование в бухгалтерском учете / В.В. Бородина. - М.: Форум, 2018. - 686 c.

8. Букина, О. А. Азбука бухгалтера. От аванса до баланса / О.А. Букина. - М.: Феникс, 2015. - 320 c.

9.Бухгалтерский академический словарь. - М.: Московская Финансово-Промышленная Академия, 2018. - 656 c.

10.Бухгалтерский учет / Е.П. Козлова и др. - М.: Финансы и статистика, 2018. - 576 c.

11.Бухгалтерское дело. - М.: ИКЦ "МарТ", МарТ, 2017. - 304 c.

12.Векселя и взаимозачеты. Налогообложение и бухгалтерский учет. - М.: Аналитика-Пресс, 2016. - 272 c.

13.Гартвич, А. Бухгалтерский учет с нуля. Самоучитель / А. Гартвич. - М.: Питер, 2017. - 288 c.

14. Долгих, Татьяна Бухгалтерский учет и анализ затрат и себестоимости готовой продукции / Татьяна Долгих. - М.: LAP Lambert Academic Publishing, 2017. - 240 c.

15. Дун, Ирина Бухгалтерский учет и аудит в автономных учреждениях / Ирина Дун. - М.: LAP Lambert Academic Publishing, 2017. - 240 c.

16. Зонова, А. Бухгалтерский финансовый учет / А. Зонова, И. Бачуринская, С. Горячих. - М.: Книга по Требованию, 2018. - 480 c.

17. Ивашкевич, В. Б. Бухгалтерский управленческий учет / В.Б. Ивашкевич. - М.: Экономистъ, 2015. - 624 c.

18. Карауш, М.И. Ревизия материальных ценностей на предприятии / М.И. Карауш. - Москва: Огни, 2016. - 952 c.

19. Козлова, Е. П. Бухгалтерский учет / Е.П. Козлова, Т.Н. Бабченко, Н.С. Смородинова. - М.: Финансы и статистика, 2018. - 240 c.

20. Козлова, Е. П. Бухгалтерский учет в промышленности / Е.П. Козлова, Н.В. Парашутин, Т.Н. Бабченко. - М.: Финансы и статистика, 2015. - 432 c.

21. Кондраков, Н. П. Бухгалтерский (финансовый, управленческий) учет / Н.П. Кондраков. - М.: Проспект, 2018. - 448 c.

22. Красноперова, О. А. Учетная политика организаций на 2010 год / О.А. Красноперова. - М.: ГроссМедиа, РОСБУХ, 2016. - 424 c.

23. Крутякова, Т. Л. Упрощенка. Доходы минус расходы. Учебное пособие / Т.Л. Крутякова. - Москва: Высшая школа, 2015. - 256 c.

24. Маренков, Н.Л. Международные стандарты бухгалтерского учета, финансовой отчетности и аудита в российских фирмах / Н.Л. Маренков. - Москва: РГГУ, 2016. - 731 c.

25. Отчетность. Бухгалтерская, налоговая и статистическая (+ CD). - М.: АБАК, 2015. - 464 c.

26. Пономарева, Г. А. Самоучитель по бухгалтерскому учету / Г.А. Пономарева. - М.: А-Приор, 2017. - 160 c.

27. Прудникова, В.В. Привлеченные средства частных лиц в банках России. Статистический анализ / В.В. Прудникова. - М.: Логос, 2017. - 214 c.

28. Устинова, Я. И. Ноу-хау. Практические вопросы бухгалтерского учета и налогообложения. Выпуск 3 / Я.И. Устинова. - М.: Бухгалтерский учет, 2018. - 248 c.

29. Феоктистов, И. А. Новые бухгалтерские стандарты / И.А. Феоктистов. - М.: ГроссМедиа, РОСБУХ, 2015. - 112 c.

30. Этрилл, Питер Финансы и бухгалтерский учет для неспециалистов / Питер Этрилл , Эдди Маклейни. - М.: Альпина Паблишер, 2017. - 512 c.

-

Козлова, Е. П. Бухгалтерский учет / Е.П. Козлова, Т.Н. Бабченко, Н.С. Смородинова. - М.: Финансы и статистика, 2018. – с.198.. ↑

-

Бухгалтерский учет / Е.П. Козлова и др. - М.: Финансы и статистика, 2018. –с.523. ↑

-

Гартвич, А. Бухгалтерский учет с нуля. Самоучитель / А. Гартвич. - М.: Питер, 2017. – с.230. ↑

-

Кондраков, Н. П. Бухгалтерский (финансовый, управленческий) учет / Н.П. Кондраков. - М.: Проспект, 2018.- с.414. ↑

-

. Зонова, А. Бухгалтерский финансовый учет / А. Зонова, И. Бачуринская, С. Горячих. - М.: Книга по Требованию, 2018 . с.396. ↑

-

Ивашкевич, В. Б. Бухгалтерский управленческий учет / В.Б. Ивашкевич. - М.: Экономистъ, 2015. – с.509. ↑

-

Бородина, В.В. Документирование в бухгалтерском учете / В.В. Бородина. - М.: Форум, 2018. –с.596. ↑

-

Маренков, Н.Л. Международные стандарты бухгалтерского учета, финансовой отчетности и аудита в российских фирмах / Н.Л. Маренков. - Москва: РГГУ, 2016. ↑

-

Феоктистов, И. А. Новые бухгалтерские стандарты / И.А. Феоктистов. - М.: ГроссМедиа, РОСБУХ, 2015. – с.98. ↑

-

Кондраков, Н. П. Бухгалтерский (финансовый, управленческий) учет / Н.П. Кондраков. - М.: Проспект, 2018. –с.398. ↑

- Прибыль и рентабельность организации

- Контроль за оперативно-розыскной деятельностью в РФ (Вневедомственный (внешний) контроль за оперативно-розыскной деятельностью)

- Предпринимательское право (Предмет и методы предпринимательского права)

- На тему организация службы питания в гостинице (гостиница Hampton by Hilton Strogino.)

- Организация работы ресторанной службы гостиницы (гостиница Hampton by Hilton Strogino.)

- Методы контроля качества продукции и услуг в ресторане выездного обслуживания «Фигаро» (Разработка стандартов сервиса для ресторана выездного обслуживания «Фигаро»)

- Современная бюджетная политика Российской Федерации

- Влияние факторов внешней и внутренней среды на поведение организации ( ОАО «Белакард»)

- Контент и Email-маркетинг («Lace Bar»)

- Россия в системе международных кредитных отношений (международные кредитные отношения Российской Федерации)

- Проектирование реализации операций бизнес-процесса «Складской учет» (магазин бытовой техники «Электроника»)

- Формы международных расчетов и перспективы их изменения (Международные расчеты: понятие и формы )