Формы международных расчетов и перспективы их изменения (Международные расчеты: понятие и формы )

Содержание:

Введение

Вопрос международных расчетов является одним из ключевых в международном торговом обороте. Внешнеэкономические отношения охватывают все операции, связанные с оборотом товаров, услуг, денег и капиталов между разными экономическими и валютными зонами. Значительную часть внешнеэкономических отношений составляет внешняя торговля. Международные расчеты охватывают расчеты по внешней торговле товарами и услугами, а так же некоммерческим операциям, кредитам и движению капиталов между странами, в том числе связанны со строительством объектов за границей и оказанием помощи развивающимся странам.

Под международными расчетами понимаются осуществление и регулирование платежей, проводимое по требованиям и обязательствам в связи с различными видами отношений между резидентами разных стран. Сферу международных расчетов и валютных рынков для обеспечения устойчивого экономического роста, сдерживания инфляции, поддержания равновесия внешнеэкономического обмена и платежного оборота разных стран регулирует международная валютная система

Выбор темы данной курсовой работы определила актуальность проблемы международных расчетов. Дальнейшее развитие взаимоотношений между странами приведет к возрастанию роли международных взаиморасчетов и к необходимости совершенствования их форм и видов.

Объектом курсовой работы являются международные отношения, возникающие при экспорте и импорте товаров.

К предмету данной работы относятся формы международных расчетов, применяемых при экспорте и импорте товаров.

Цель данной курсовой работы провести исследование и анализ форм международных расчетов и перспективы их изменения.

В соответствии с поставленной целью необходимо решить ряд взаимосвязанных задач:

- дать понятие международных расчетов и определить их сущность

- рассмотреть государственное регулирование международных расчетов

- определить валютно-финансовые условия внешнеторгового контракта

- проанализировать формы международных расчетов, порядок их применения, достоинства и недостатки

- рассмотреть документооборот по операциям с использованием финансовых инструментов

- определить порядок отражения международных расчетов по счетам бухгалтерского учета

- выявить риски при работе на внешнем рынке

- рассмотреть финансовую глобализацию и риски при международных расчетах

- определить перспективы развития деятельности банков при международном рынке

Общетеоретическую основу исследования составили работы российских и зарубежных ученых. Вопросы теории и практики организации международных расчетов раскрыты в трудах: Арустамова Э.А., Бажана А.И., Белова В.А., Бочкаревой О.В., Бурмистрова В.Н., Бурлачкова В.К., Гузенко Н.Н., Дегтярева Д.М., Радина С.П., Разумовского В.А., Рудакова А.П., Соколинская Н.Э., Соколова Н.А., Суэтина А.А., Шалашова В.П., Шалашовой Н.Т., Шмырева А.И. и др.

Глава 1. Международные расчеты: понятие и формы

1.1 Понятие, условия международных расчетов

международный расчет финансовый внешнеторговый рынок

Международные расчеты являются одним из элементов международной валютной системы. Они обслуживают движение товаров, факторов производства и финансовых инструментов (см. рис.1).

Международные расчеты охватывают расчеты по экспорту и импорту товаров и услуг, по некоммерческим операциям, кредитам и движению капиталов между странами, по строительству объектов за границей, оказанию помощи развивающимся странам. [11, С. 78]

Международные расчеты - это урегулирование платежей по денежным требованиям и обязательствам, возникающим в связи с экономическими, политическими и культурными отношениями между юридическими и физическими лицами разных стран. Они включают, с одной стороны, выработанные практикой и закрепленные международными документами и обычаями условия и порядок осуществления платежей, а с другой- ежедневную практическую деятельность банков по их проведению. Подавляющий объем расчетов осуществляется безналичным путем посредством записей на счетах банков. При этом ведущую роль в международных расчетах играют крупнейшие банки. Степень участия банков в расчетах зависит от масштабов внешнеэкономических связей страны базирования, конвертируемости и стабильности курса ее национальной валюты, специализации и финансового состояния банков, их деловой репутации, развития собственной филиальной сети и сети банков- корреспондентов.

Для осуществления расчетов банки используют как собственные заграничные отделения, так и корреспондентские отношения с иностранными банками. Система корреспондентских отношений выстраивается через открытие счетов «лоро» ( иностранных банков в данном банке) и «ностро» (данного банка в иностранных банках).

Корреспондентские счета открываются на основе договоров ( соглашений) об установлении корреспондентских отношений. Для открытия счетов банки предоставляют друг другу полную и подробную информацию о финансовом состоянии, собственной филиальной сети и имеющихся корреспондентских связях. [9, С. 78]

Система межбанковских корреспондентских отношений сегодня охватывает практически весь мир, все города и населенные пункты подавляющего большинства стран. В соглашениях об установлении корреспондентских отношений банки определяют формы используемых документов, порядок расчетов, способы обмена информацией, размер комиссии, методы пополнения счетов. Операции банков в сфере международных расчетов, с одной стороны, регулируются национальным законодательством, с другой- определяются сложившейся международной практикой, которая оформляется в виде установленных правил и обычаев или закрепляется отдельными документами. Корреспондентские соглашения, следователь но, не могут противоречить национальному законодательству каждого из банков, и одновременно должны учитывать международные правила и обычаи банковской практики.

Банки являются посредниками в расчетах между плательщиками и получателями платежей. Для своевременного и рационального осуществления расчетов банки поддерживают валютные позиции в разных валютах в соответствии со структурой и сроками предстоящих платежей и проводят политику диверсификации своих валютных резервов. Поскольку остатки на корреспондентских счетах «ностро», как правило, не приносят дохода, банки стремятся поддерживать на них минимальные остатки, размещая для получения дополнительной прибыли валютные активы на мировом рынке ссудных капиталов. Размещение временных свободных средств банки производят не только самостоятельно, но и через своих корреспондентов. [8, С. 102]

В международных расчетах всегда использовались национальные валюты наиболее развитых стран. До Первой мировой войны 80% международных расчетов обслуживались переводными векселями в фунтах стерлингов. Однако доля фунта стерлингов в международных расчетах упала до 40% в 1948 г. и до 5% в начале 90-х гг. Фунт стерлингов активно вытеснялся из сферы расчетов долларов США: его доля в расчетах возросла почти до 75% в 982 г. Однако использование в расчетах валют других развитых стран ( немецкой марки, японской иены, французского и швейцарского франков) привело к снижению значения доллара до 55% в первой половине 90-х гг. С 1970-х гг. стали использоваться международные счетные валютные единицы: СДР- преимущественно в межгосударственных расчетах и ЭКЮ- в официальном и частном секторе как валюты цены и валюты платежа. И если роль СДР так и осталась крайне незначительной, то заменившее ЭКЮ на рубеже ХХ1 в. Евро уверенно потеснило доллар США во всех сферах мировой экономики, в том числе и в расчетах.

В международных расчетах, как и в валютной сфере, золотой утратило денежные функции. Если даже в период золотого стандарта золото использовалось только для погашения пассивного сальдо платежного баланса, то сегодня все дискуссии о золоте на мировых деньгах утратили всякий смысл. Золото, как и любой иной биржевой товар- нефть, зерно или кофе,- может быть продано на мировом рынке за валюты, в которых выражены международные обязательства конкретной страны по внешнеторговым контрактам и кредитным соглашениям.

Использование национальных валют в международных расчетах усиливает зависимость эффективности расчетов от курсовых колебаний, экономической и валютной политики стран- эмитентов валют.

Состояние международных расчетов зависит от ряда факторов:

- Экономических и политических отношений между странами;

- Внутреннего валютного и внешнеторгового законодательства;

- Состояния платежных балансов;

- Темпов инфляции;

- Международных правил и обычаев;

- Банковской практики;

- Условий внешнеторговых контрактов и кредитных соглашений.

Особенность международных расчетов как относительно самостоятельного элемента международных валютно- кредитных отношений заключается в следующем. [8, С. 63]

Во-первых, международные расчеты регулируются международными банковскими правилами и обычаями, например : Единообразный чековый закон (утвержденный Женевской конвенцией в 1931 г.); Единообразный закон л переводном и простом векселе ( Женевская вексельная конвенция, 1930 г.), Унифицированные правила и обычаи для документарных аккредитивов (последняя публикация 1993 г.), Унифицированные правила для гарантий (1978 г.) и другие, регулирующий отдельные формы и способы международных расчетов. Эти документы определяют взаимоотношения участников расчетных операций. Унификация международных расчетов и стандартизация проведения операция прежде всего связана с постоянным ростом как объемов международных операций, так и числа участников международных связей.

На основе международных правил большинство стран формируют национальное законодательство в сфере расчетов.

Во-вторых, проведение международных расчетов невозможно без свободного обмена национальных валют на валюты других стран, т.е. конвертируемость валют. Необходимость конвертации экспортной выручки и приобретение иностранной валюты для оплаты импорта стимулирует создание и развитие инфраструктуры внутреннего валютного рынка, включение внутреннего валютного рынка в мировой.

В- третьих, подавляющее большинство стран применяют те или иные валютные ограничения, непосредственно влияющие на внешнеэкономические расчеты. Валютные ограничения сужают возможности и повышают издержки валютного обмена и платежей по международным сделкам.

-

- Формы международных расчетов

Форма расчетов- это способ передачи денежных средств в погашение обязательств плательщика получателю.

Мировая практика выработала следующие формы расчетов:

- Аккредитив

- Инкассо

- Банковский перевод и др. [5, С. 106]

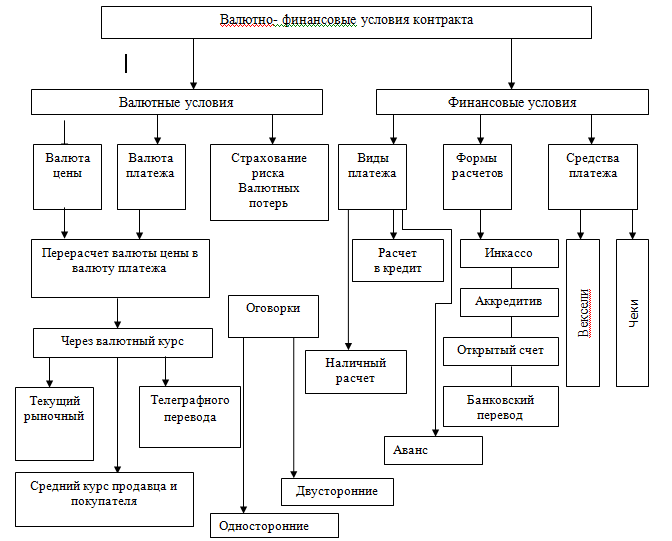

Первоочередным и необходимым условием осуществления любой внешнеторговой операции, как уже отмечалось, является внешнеторговый контракт. Одно из важных требований при его составлении - определение валютно-финансовых условий соглашения. Валютные условия насчитывают такие позиции: валюта цены; валюта платежа; курс пересчета валют в валюту платежа; обмолвки, которые защищают стороны от риска потерь. Финансовые условия включают такие позиции, как условия расчетов; мероприятия против необоснованной задержки платежа; формы расчетов; средства расчетов. Исследование валютно-финансовых условий внешнеторгового контракта показало, что при осуществлении внешнеторговой операции очень важен правильный выбор формы расчетов, поскольку позволяет участникам соглашения снижать расходы и риск, связанный с невыполнением противоположной стороной своих обязанностей по контракт). Формы расчетов - это регулируемые законодательством страны-участника расчетов способы выполнения через банк денежных обязательств предприятий. [6, С. 63]

Первоочередным и необходимым условием осуществления любой внешнеторговой операции, как уже отмечалось, является внешнеторговый контракт. Одно из важных требований при его составлении - определение валютно-финансовых условий соглашения. Валютные условия насчитывают такие позиции: валюта цены; валюта платежа; курс пересчета валют в валюту платежа; обмолвки, которые защищают стороны от риска потерь. Финансовые условия включают такие позиции, как условия расчетов; мероприятия против необоснованной задержки платежа; формы расчетов; средства расчетов. Исследование валютно-финансовых условий внешнеторгового контракта показало, что при осуществлении внешнеторговой операции очень важен правильный выбор формы расчетов, поскольку позволяет участникам соглашения снижать расходы и риск, связанный с невыполнением противоположной стороной своих обязанностей по контракт). Формы расчетов - это регулируемые законодательством страны-участника расчетов способы выполнения через банк денежных обязательств предприятий. В Украине международные расчеты осуществляются в порядке, установленном законодательством страны, а также правилами, принятыми в международной банковской практике. Исходя из международной торговой и банковской практики, выделяют 4 основных формы расчетов: авансовый платеж, инкассо, аккредитив и открытый счет. Включение в эту классификацию расчетов с помощью чеков, банковских переводов и векселей, считается нецелесообразным. Даны платежные инструменты быстрее являются способами платежа, с помощью которых проходит реализация основных расчетных форм. Каждая форма международных расчетов в той или иной мере связана с риском для экспортера и импортера. Это зависит от многих факторов - от вида товара, степени взаимного доверия партнеров, их платежеспособности, надежности банков, вовлеченных в данное соглашение и так далее Потому каждый участник соглашения стремится отстоять ту форму расчетов, которая является для него более выгодной и в меньшей мере связанная с риском. Авансовый платеж. Аванс - это денежная сумма или имущественная ценность, переданная покупателем продавцу к отгрузке товара в счет выполнения обязательств по контракту. Аванс играет в данном случае двоякую роль. С одной стороны, импортер с помощью аванса кредитует экспортера, а из второго - обеспечивает выполнение своих обязательств по контракту. [13, С. 114]

Аванс может быть предоставлен в денежной и товарной формах. Последний предусматривает передачу импортером экспортеру сырьевых материалов или комплектующих изделий, необходимых для изготовления заказанного оборудования. Аванс в денежной форме предусматривает выплату покупателем согласованных в контракте сумм в счет платежей по условиям договора к отгрузке товара (предоставление услуг), а иногда даже к началу выполнения контракта.

В мировой практике авансовые платежи используются в случаях:

1) когда продавец сомневается в платежеспособности покупателя;

2) когда политическая и (ли) экономическая обстановка в стране покупателя нестабильна;

3) при снабжении дорогого оборудования;

4) при поставке товаров стратегического назначения;

5) при длительных сроках осуществления контракта.

Аванс может предоставляться как на полную стоимость, так и в виде определенного проценту от нее. Его величина зависит от цели аванса, характера товара, его новизны, стоимости и сроков изготовления. В мировой практике авансовые платежи обычно составляют 10-30% суммы контракта. Погашается аванс путем зачета при поставке товара. Это условие должно быть зафиксировано в контракте. Авансовые платежи как форма международных расчетов более выгодны экспортеру и меньше - импортеру. Для импортера она является рисковой формой расчетов, потому импортер настаивает на выставлении на свою пользу гарантии первоклассного банка (гарантии возвращения аванса или гаранты надлежащего выполнения контракта).

В международной практике авансовые платежи, главным образом частичные, получили достаточное развитие. Однако в настоящее время, особенно в странах Западной Европы, они не пользуются широкой популярностью. Большее количество соглашений заключается на условиях рассрочки платежа. Инкассовая форма расчетов. Использование данной формы расчетов регулируется "Уніфікованими правилами по инкасо", принятыми Международной торговой палатой в 1978 году (публикация МТП №322).

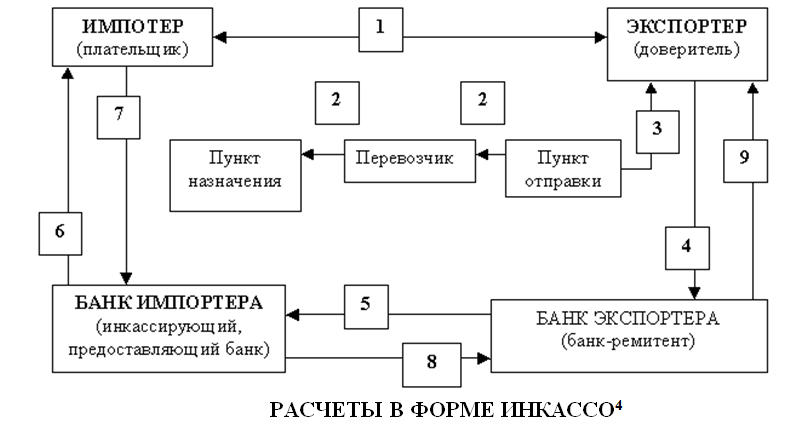

Инкассо - это банковская расчетная операция, средством которой банк по поручению своего клиента получает на основе расчетных документов надлежащие ему средства от плательщика за отгрузке по его адресу товары или за предоставленные ему услуги и засчитывает эти средства на его счет в банке. В осуществлении инкассовой операции при международных расчетах принимают участие: импортер (плательщик); экспортер (доверитель); банк импортера (инкассирующий или представительский банк); банк импортера (банк ремитент). Инкассовая форма расчетов объединяется с акцептной формой. [15, С. 29]

Акцепт -согласие плательщика на оплату документов счета. При акцептной форме расчетов товары отгружаются немедленно, не ожидая оплаты покупателем товара. Покупатель оплачивает товар после получения расчетных, документов, на случай нарушения поставщиком условий договора, вокупцеви может отказаться от оплаты товара. При нарушении договора поставщик имеет право применить к нему санкции. Инкассо может быть чистым и документальным. Чистое инкассо - это инкассо финансовых документов, не сопровождаемое коммерческими документами (переводные и простые векселя, чеки но др.).

Документальное инкассо - это инкассо финансовых документов, сопровождаемых коммерческими документами (счета, страховые документы но др.), а также инкассо, только коммерческих документов.

Документальное инкассо в международной торговле являет собой обязательство банка получить по поручению экспортера от импортера сумму платежа по контракту против передачи последнего товарных документов и перечислить ее экспортеру.

1. Экспортер отгружает товары по адресу покупателя в соответствии с условиями договора.

2. Экспортер подготавливает своему банку пакет товаросупроводжуючих документов и инкассовое поручение.

3. Банк-ремитент, проверив соответствие предоставленных документов, перечисленных в инкассовом поручении, отправляет их вместе с инкассовым поручением банку импортера.

4. Банк импортера отдает полученные документы импортеру.

5. Инкассирующий банк получает платеж от импортера.

6. Сумма платежа переводится банком покупателя банка продавца.

7. Банк - ремитент засчитывает деньги на счет экспортера. [9, С. 36]

Инкассовые операции сравнительно простые и недорогие для контрагентов. Вместе с тем они имеют серьезные недостатки, которые резко снижают преимущества в расчетах по экспорту. Одним из таких недостатков является разрыв во времени между отгрузкой товара, передачей документов в банк импортера и получением платежа (иногда от нескольких недель до нескольких месяцев), что, конечно, задерживает оборотность средств экспортера. Аккредитивная форма расчетов.

Аккредитив являет собой письменное обязательство банка провести за просьбой и в соответствии с указаниями импортера платеж экспортеру против набора документов, которые полностью отвечают условиям аккредитива. В аккредитивной операции принимают участие: импортер, который дает поручение своему банку на открытие акредитива (приказодатель акредитива), бенефициара (обычно экспортер), в интересах которого открывается аккредитив; банк, который выставил аккредитив (банк-эмитент); банк, через который осуществляется платеж в интересах бенефициара (исполняющий банк).

Документальный аккредитив является наиболее выгодной формой расчетов для экспортера, благодаря надежность платежа и более быстрое получение экспортной выручки.

Глава 2 Анализ форм международных расчетов и перспектив их изменения

2.1 Аккредитивная форма расчетов

Аккредитив представляет собой финансовый инструмент, с помощью которого банк замещает своим кредитом кредит физического лица, фирмы или компании, с тем чтобы создать более безопасные и экономичные условия для международной торговли.

По существу, это письмо, содержащее обращенную к одному лицу просьбу авансировать другое лицо за счет учреждения, выдавшего аккредитив.

Аккредитивы могут быть общими, адресованными всем корреспондентам учреждения, выписавшего аккредитив, или специальными, адресованными только одному конкретному корреспонденту. [12, С. 32]

Аккредитив представляет собой сделку, обособленную от договора купли-продажи или иного договора, на котором он может быть основан, и банки ни в коей мере не связаны и не обязаны заниматься такими договорами, даже если в аккредитиве есть какая-либо ссылка на такой договор.

Клиент в результате своих взаимоотношений между банком- эмитентом или получателем средств ( бенефициаром) не может предъявить претензию по обязательствам банка произвести платеж, оплатить ил акцептировать переводные векселя (тратты) или негоцииоровать (купить ил учесть) их, или выполнить любые другие обязательства по аккредитиву.

В операциях с аккредитивами все стороны имеют дело только с документами, не но с товарами, услугами или другими видами исполнения обязательств, к которым могут относиться документы. Обязательство банка по аккредитиву является самостоятельным и не зависит от правоотношений сторон по коммерческому контракту.

Документарный аккредитив- это обязательство банка уплатить денежную сумму в пользу третьего лица против представления последним комплекта документов, соответствующих условиям аккредитива.

Сторонами, принимающими участие в операции по документарному аккредитиву, являются:

- Плательщик- приказодатель (импортер), который поручает банку открыть аккредитив;

- Банк- эмитент, открывающий аккредитив и действующий от имени и по поручению приказодателя;

- Авизующий банк, которому поручается известить экспортера об открытии в его пользу аккредитива и передать ему текст аккредитива;

- Подтверждающий и (или) исполняющий банк, который в силу особого соглашения с бенефициаром обязуется платить, а также акцептовать или негоциировать документы, указанные в документарном аккредитиве. Эту роль при необходимости подобных операций могут принять на себя авизующий банк или банк-эмитент;

- Бенефициар (экспортер), в пользу которого открыт аккредитив.

Основное достоинство аккредитивной формы расчетов для экспортера заключается в практически полной гарантии получения платежа. При этом аккредитив предоставляет достаточно широкие возможности выбора способов финансирования сделки. Импортеру, т.е. плательщику, эта форма расчетов гарантирует, что экспортер сможет получить оплату только после исполнения обязательств по договору.

Аккредитивы могут быть отзывными и безотзывными, покрытыми (депонированными) или непокрытыми (гарантированными), подтвержденными или неподтвержденными. [14, С. 25]

Безотзывный аккредитив есть твердое обязательство платежа банка- эмитенте. Для изменения или аннулирования условий аккредитива при безотзывной форме требуется согласие как бенефициара, так и ответственных банков. Он дает бенефициару более высокую степень гарантии оплаты.

В случае безотзывного неподтвержденного аккредитива банк-корреспондент только авизует ( подтверждает) бенефициару открытие аккредитива: банк не принимает обязательство производить платеж по документам бенефициара.

Если выставлен безотзывной подтвержденный аккредитив, это означает, что банк- корреспондент обязуется произвести платеж по документам, соответствующим условиям аккредитива.

Отзывной аккредитив в любое время может быть изменен или аннулирован банком- эмитентом, как правило, по указанию приказодателя аккредитива без предварительного уведомления бенефициара. В данном случае не образуется никакое правовое платежное обязательство банка. Следовательно, он не предоставляет бенефициару достаточного обеспечения и может применяться между партнерами, которые доверяют друг другу. Отзывной аккредитив может быть только неподтвержденным.

Покрытый аккредитив предусматривает депонирование денежных средств приказодателя аккредитива на сумму аккредитива на отдельном (аккредитивном) счете.

Непокрытый аккредитив представляет собой гарантию банка- эмитента произвести платеж бенефициару при выполнении условий аккредитива без предварительного депонирования суммы аккредитива на отдельном счете. Непокрытый аккредитив может быть только неподтвержденным.

Основными видами аккредитивов являются:

- Резервный аккредитив заменяет банковские гарантии, так как рассчитан на случай неисполнения контрагентами своих обязательств по внешнеторговому контракту;

- Трансферабельный аккредитив- аккредитив, по которому бенефициар может просить исполняющий банк о том, чтобы аккредитивом могли пользоваться полностью или частично один или несколько других бенефициаров;

- Другие виды аккредитивов: подтвержденные, транзитные, компенсационные и т.д.

Аккредитивы выдаются с соблюдением следующих правил:

- В каждом аккредитиве должно быть ясно указано, что он является аккредитивом или он должен иметь соответствующее название;

- В аккредитиве должны быть указаны дата прекращения обязательств банка или срок, в течение которого аккредитив является действительным;

- Объем обязательств банка должен быть ограничен;

- Банк обязан произвести платеж только при представлении переводного векселя или другого документа, оговоренного в аккредитиве. От банка нельзя требовать участия в решении вопросов коммерческого или юридического характера между сторонами по аккредитиву. Банк не выходит за пределы установленных в аккредитиве инструкций;

- Клиент банка, по приказу которого выставлен аккредитив (приказодатель), обязан безоговорочно возместить банку выплаты, произведенные по аккредитиву.

Операции с документарными аккредитивами осуществляются по отдельным договорным соглашения, которые действуют независимо от исходного коммерческого контракта между экспортером и импортером.

Схема аккредитивной операции[4]

- Заключение внешнеторгового контракта между экспортером и импортером;

- Сообщение экспортера о готовности товара к отгрузке в адрес импортера в соответствии с условиями внешнеторгового контракта;

- Поручение импортера своему банку на открытие аккредитива;

- Обращение банка импортера к банку экспортера открыть аккредитив в пользу экспортера;

- Сообщение банка экспортера самому экспортеру об условиях открытого в его адрес аккредитива;

- Поставка экспортером товара импортеру и оформление товарораспорядительных документов, связанных с этой поставкой;

- Передача экспортером своему банку товарораспорядительных документов и получение причитающихся ему денежных средств за поставленный товар импортеру;

- Пересылка банков экспортера полученных им от экспортера товарораспорядительных документов в адрес банка импортера;

- Передача банком импортера товарораспорядительных документов импортеру для получения закупленного им у экспортера товара.

Рисунок 1 - Международные расчеты в форме документарного аккредитива:

- Заключение контракта, в котором указывается, что стороны будут использовать аккредитивную форму расчетов.

- Извещение импортера о подготовке товара к отгрузке

- Представление импортером заявления своему банку на открытие аккредитива с точным указанием его условий.

- Открытие аккредитива банком-эмитентом ( исполняющим банком) и направление его экспортеру (бенефициару) через банк, как правило, обслуживающий бенефициара, который (банк) извещает (авизует) об открытии аккредитива.

- Проверка авизующим банком подлинности аккредитива передача его бенефициару.

- Проверка бенефициаром аккредитива на предмет его соответствия условиям контракта и в случае согласия отгрузки им товара в установленные сроки.

- Получение бенефициаром транспортных ( и других требующихся по условиям аккредитива) документов от перевозчика.

- Представление бенефициаром полученных от перевозчика документов в свой банк.

- Проверка банком экспортера полученных от бенефициара документов и отсылка их банку -эминтету для оплаты, акцепта (согласия на оплату или гарантирования оплаты) или негоциации (покупки).

- Проверка банком- эмитентом полученных документов и ( в случае выполнения всех условий аккредитива) перевод суммы платежа экспортеру.

- Дебетирование банком – эмитентом счета импортера.

- Зачисление авизующим банком выручки на счет бенефициара.

- Получение импортером- приказодателем документов от банка- эмитента и вступление во владение товаром.

Документарный аккредитив состоит из следующих основных элементов:

- Наименование (заголовок);

- Адрес бенефициара;

- Обещание оплатить переводные векселя;

- Срок векселей;

- Сумма аккредитива;

- Перечень требуемых документов;

- Характер товара;

- Дата истечения срока аккредитива;

- Возможность аннулирования аккредитива;

- Дополнительные данные, включая дату и номер аккредитива, ссылки на юридические номера и т.д.

Основные особенности аккредитива как формы расчетов:

1) аккредитив не является обращающимся инструментом. Он не подлежит передаче другому лицу;

2) открывавший аккредитив банк не вправе отказаться от оплаты векселей, представленных банком, производившим выплату по безотзывному коммерческому аккредитиву ( не требующему предъявления отгрузочных документов), если все условия аккредитива соблюдены;

3) открывший аккредитив банк может отказать в оплате векселей, представленных в нарушении условий, оговоренных в тексте самого аккредитива;

4) посредник не несет ответственность за качество товаров и состояние документации;

5) открывший аккредитив банк несет ответственность перед приказодателем за соблюдение бенефициаром согласованных условия;

6) контракт между открывающим аккредитив банком и бенефициаром никак не зависит от контракта по продаже товаров между продавцом и покупателем. Банк, открывший аккредитив, не может, ссылаясь на нарушение продавцом товара соглашения о продаже, отказаться от векселей, выставленных в соответствии с условиями аккредитива.

Резервный аккредитив представляет собой документ, независимо от его наименования содержащий обязательства банка- эмитента перед бенефициаром:

- Возместить средства, затраченные банком на осуществление платежа или авансированные этому банку;

- Произвести выплаты в погашение любой задолженности, произведенной банком, производящим выплату;

- Произвести выплаты, необходимые в случае нарушения своих обязательств банком, который должен осуществить выплату по аккредитиву.

2.2 Инкассовая форма международных расчетов

Инкассо- это операции с документами, осуществляемые банками на основании полученных инструкций в целях:

- Получения платежа и (или) акцепта;

- Передачи документов против платежа и (или) акцепта;

- Передачи документов на других условиях.

Документы могут быть финансовыми и (или) коммерческими. К финансовым документам относят переводные и простые векселя, чеки или аналогичные документы, используемые для получения платежа деньгами. К коммерческим- счета, транспортные документы, товарораспорядительные или любые другие документы, не являющиеся финансовыми. [6]

Различают два вида инкассо:

- Чистое инкассо означает инкассо финансовых документов- переводных и простых векселей, чеков, платежных расписок и тому подобных документов, используемых для получения платежа в форме денежных средств;

- Документарное инкассо- это инкассо не сопровождаемых финансовыми документами коммерческих документов ( все виды отгрузочных документов, сопровождающих товар), или финансовых документов, сопровождаемых коммерческими документами.

Участниками инкассовой операции ( сторонами по инкассо) являются:

- Принципал (доверитель)- сторона, которая дает банку поручение на инкассирование;

- Банк- ремитент- банк, которому принципал поручает операцию инкассирования;

- Инкассирующий банк- любой банк, кроме банка- ремитента, участвующий в операции по инкассированию;

- Предоставляющий банк- инкассирующий банк, осуществляющий представление плательщику.

Плательщик- это лицо, которому должно быть сделано представление в соответствии с инкассовым поручением.

Операции по инкассо проводятся в соответствии с Унифицированными правилами по инкассо ( публикация Международной торговой палаты № 522, 1995 г.)

Все документы, направляемые для инкассации, должны сопровождаться инкассовым поручением, в котором содержатся точные и полные инструкции. Банки не должны исследовать документы, чтобы найти в них необходимые указания.

Инкассовое поручение обязательно должно содержать следующие данные:

- Информацию о банке, от которого получено инкассовое поручение, и его полые реквизиты;

- Сведения о принципале(доверителе) включая полное его наименование, и, если необходимо, почтовый адрес, телефон, факс;

- Сведения о плательщике, включая полное его наименование, почтовый адрес ил место, в котором должно быть сделано представление, и, если необходимо, телефон, факс;

- Сумму подлежащей инкассации валюты;

- Перечень приложенных документов с указанием количества листов каждого документа;

- Срока и условия получения платежа и (или) акцепта;

- Условия передачи документов. Эти условия должны быть сформулированы ясно и недвусмысленно;

- В отношении подлежащих взысканию расходов указывается, допускается отказ от их оплаты или нет;

- В отношении подлежащих инкассации процентов (если таковые имеются) указывается, возможен или нет отказ от их оплаты, а также оговариваются размер процентов, процентный период, основание для расчета ( например, 365 ли 360 дней в году);

- Метод платежа и форма извещения;

- Инструкцию на случай неплатежа, неакцепта и (или) несогласия с другими условиями.

Схема 2- Расчеты по инкассо

1. Заключение контракта (обычно с указанием банков, через которые будут производиться расчеты).

2. Отгрузка экспортером-доверителем товара в соответствии с условиями контракта.

3. Получение экспортером транспортных документов от перевозчика.

4. Подготовка экспортером комплекта документов (транспортных и др., а также при необходимости и финансовых) и представление их при инкассовом поручении своему банку (банку-ремитенту).

5. Проверка банком-ремитентом документов (по внешним признакам) и отсылка их вместе с инкассовым поручением банку-корреспонденту (инкассирующему банку) в стране импортера.

6. Представление инкассирующим банком инкассового поручения и документов импортеру (плательщику) для проверки с целью получения платежа или акцепта тратт (переводных векселей) непосредственно или через другой банк (называемый в этом случае представляющим банком).

7. Получение инкассирующим банком платежа от плательщика и выдача ему документов.

8. Перевод инкассирующим банком выручки банку-ремитенту (по почте, телеграфу, телексу, как указано в соответствующих инструкциях).

9. Зачисление банком-ремитентом полученной выручки на счет экспортера.

Представление- это процедура передачи представляющим банком в соответствии с полученными инструкциями документов плательщику. В инструкциях должен быть точно указан период времени для совершения плательщиком любого действия. Документы должны быть представлены плательщиком в том виде, в каком они были получены, за исключением проставления идентификационных меток для инкассовой операции, необходимых индоссаментом.

Банки, участвующие в инкассовых расчетах, обязаны действовать добросовестно и проявлять разумную осмотрительность. Проверяя документы, они должны удостовериться, что они по внешним признакам соответствуют перечисленным в инкассовом поручении.

Участвующие в операции инкассации банки не несут никакую ответственность и никакие обязательства за последствия, возникающие из-за задержки или потерь в пути каких-либо сообщений, писем или документов; за искажение, задержки или ошибки при передаче телеграмм, телекса или при сообщении по электронным системам; за ошибки в переводе или толковании технических терминов, а также за форс- мажорные обстоятельства.

Товары не должны отправляться непосредственно в адрес банка л на консигнацию банку без его предварительного согласия. Если же такое произошло, банк не обязан принимать товар, риск и ответственность за который продолжает нести отправитель.

2.3 Банковский перевод как форма международных расчетов

Банковский перевод- это последовательность операций, начинающаяся с выдачи инициатором платежа платежных инструкций, в соответствии с которыми один банк (банк-отправитель) осуществляет перевод денежных средств за счет плательщика в другой банк (банк-получатель) в пользу лица, указанного в платежных инструкциях (бенефициара). [7]

Банковские переводы осуществляются посредством платежных поручений, адресуемых одним банком другому, а при наличии особой банковской договоренности- посредством банковских чеков или иных платежных документов.

Платежное поручение представляет собой приказ банка, адресованный своему корреспонденту, о выплате определенной суммы средств по просьбе и за счет перевододателя иностранному поручателю с указанием способа возмещения банку- плательщику выплаченной им суммы. Банки направляют друг другу платежные поручения, как правило, в электронном виде по международной системе СВИФТ (SWIFT).

С развитием электронных технологий, увеличением межгосударственных потоков рабочей силы и международного туризма значительно возросли объемы и значение международных переводов физических лиц, так называемые переводы без открытия счета. Эти переводы осуществляются банками и небанковскими специализированными организациями. В настоящее время в мире насчитывается несколько десятков международных клиринговых центров, через которые осуществляются платежи физических лиц. Наиболее известная из таких систем- «Вестерн Юнион» (Western Union). На начало 2004 г. на территории России действовали девять таких систем, в том числе семь из них организованы на базе российских банков.

2.4 Расчеты с использованием векселей и чеков

В международных расчетах применяются переводные векселя. Выставляемые экспортером на импортера. Тратта- документ, составленный в уставленной законом форме и содержащий безусловный приказ одного лица (трассанта) другому (трессату) об уплате в указанный срок определенной суммы денег названному в векселе третьему лицу (ремитенту) или предъявителю. Трассант и ремитент могут быть одним и лицом, если тратта выписывается « на себя». По сути тратта является переводным векселем, который обращается в отличие от непередаваемого векселя. Оба термина используются преимущественно в международных сделках. За оплату векселя ответственность несет акцептант, в качестве которого выступает импортер или банк. Акцептованные банками тратты легко превратить в наличные деньги путем учета. Форма, реквизиты, условия выставления и оплаты тратт регулируются вексельным законодательство, которое базируется в основном на Единообразном вексельном законе, принятом Женевской вексельной конвенцией 1930 г, а также национальным законодательство (например, Единым торгово- коммерческим кодексом в США с 1954 г., законом о векселях в Великобритании).

Прообразом тратты были появившиеся в XII-XIII вв. сопроводительные письма с просьбой выплатить подателю ( обычно купцу) соответствующую сумму в местной валюте. С развитием товаро-денежных отношений и глобализацией хозяйственных связей вексель стал универсальным кредитно-расчетным документом. Использование тратты в дополнение к инкассо и аккредитиву дает право на получение кредита и валютной выручки.

Различаются тратты: а) на предъявителя, б) оплачиваемая через 30 дней после предъявления, должна иметь акцепт и тем самым становится гарантированным финансовым документом.

При расчетах с использованием векселя экспортер передает тратту и товарные документы на инкассо своему банку, который получает валюту с импортера. Импортер становится собственником этих документов лишь против оплаты или акцепта тратты. Срок оплаты векселя при экспортных поставках в кредит обусловлен договоренностью сторон. Используя один вексель как средство платежа, можно погасить несколько различных денежных обязательств с помощью передаточной надписи (индоссамента) на нем. Различаются индоссаменты: именной, бланковый, безоборотный, условный.

Ретратта- встречный переводной вексель, выписанный держателем неоплаченного или неакцептованного переводного векселя на трассанта или индоссанта на сумму векселя плюс издержки с целью его пролонгации.

В международных расчетах используются также чеки, впервые появившиеся в XVI в. В виде квитанции кассиров, которые за хранение денег взимали проценты с вкладчиков. Если платеж осуществляется с помощью чека, то должник (покупатель) либо самостоятельно выставляет чек ( чек клиента), либо поручает его выписку банку (чек банка). Формы и реквизиты чека регулируются национальными и международными законодательство (Чековой конвенцией1931 г.). Чек подлежит оплате (инкассации) по предъявлении.

В качестве средства платежа в международных расчетах неторгового характера используются дорожные чеки и еврочеки. Дорожный (туристский) чек- платежный документ, денежное обязательство (приказ) выплатить обозначенную на нем сумму валюты его владельцу. Дорожные чеки выписываются крупными банками в национальной и иностранной валютах. Еврочек – чек в евровалюте- выписывается банком без предварительного взноса клиентом наличных денег и на более крупные суммы в счет банковского кредита сроком до месяца; оплачивается в любой стране- участнице соглашения «Еврочек» (с 1968 г.)ю Стандартная форма еврочека, сопровождаемого гарантийной еврокартой, дает владельцу право получать деньги в зарубежных банках и рассчитываться за покупки в магазинах ряда стран при поездках за границу.

2.5 Организация и тенденции проведения и изменения международных расчетов в РФ

Теперь рассмотрим формы и принципы безналичных расчетов в Российской Федерации. Безналичные расчеты составляют основу денежных расчетов между предприятиями и организациями за различные товары и услуги. Безналичные расчеты позволяют осуществить платежи в короткие сроки. Благодаря автоматизированному учету потоков денежных средств их можно легко контролировать.

Безналичные расчеты – это денежные расчеты, производимые путем записей на счетах в банках, когда денежные суммы списываются со счета плательщика и зачисляются на счет получателя. Безналичные расчеты организовываются по определенной системе, под которой понимается совокупность принципов организации безналичных расчетов, требований, предъявляемых к их организации, определенных конкретными условиями хозяйствования, а также форм и способов расчетов и связанного с ними документооборота.

Банк России 8 сентября 2000г. принял Положение "О безналичных расчетах в Российской Федерации". Положение разработано в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом “О Центральном банке Российской Федерации (Банке России)”, Федеральным законом “Обанках и банковской деятельности” и иными законами Российской Федерации (далее— законодательство), регулирует осуществление безналичных расчетов в валюте Российской Федерации и на ее территории в формах, предусмотренных законодательством, определяет форматы, порядок заполнения и оформления используемых расчетных документов, а также устанавливает правила проведения расчетных операций по корреспондентским счетам (субсчетам) кредитных организаций (филиалов), в том числе открытых в Банке России, и счетам межфилиальных расчетов. [9] . [10]

Безналичные расчеты осуществляются через кредитные организации (филиалы) и/или Банк России по счетам, открытым на основании договора банковского счета или договора корреспондентского счета (субсчета) (далее, в зависимости от необходимости,— счета или счет), если иное не установлено законодательством и не обусловлено используемой формой расчетов.

Расчетные операции по перечислению денежных средств через кредитные организации (филиалы) могут осуществляться с использованием:

1)корреспондентских счетов (субсчетов), открытых в Банке России;

2)корреспондентских счетов, открытых в других кредитных организациях;

3)счетов участников расчетов, открытых в небанковских кредитных организациях, осуществляющих расчетные операции;

4)счетов межфилиальных расчетов, открытых внутри одной кредитной организации.

Структура приведена в Приложении 1.

Списание денежных средств со счета осуществляется по распоряжению его владельца или без распоряжения владельца счета в случаях, предусмотренных законодательством.

Списание денежных средств со счета осуществляется на основании расчетных документов, составленных в соответствии с требованиями Положения, в пределах имеющихся на счете денежных средств, если иное не предусмотрено в договорах, заключаемых между Банком России или кредитными организациями и их клиентами.

Порядок оформления, приема, обработки электронных платежных документов и осуществления расчетных операций с их использованием регулируется отдельными нормативными актами Банка России, за исключением случаев, указанных в Положении, и заключаемыми между Банком России или кредитными организациями и их клиентами договорами, определяющими порядок обмена электронными документами с использованием средств защиты информации.

При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание средств осуществляется по мере их поступления в очередности, установленной законодательством:

в первую очередь осуществляется списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

во вторую очередь производится списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, в том числе по контракту, выплате вознаграждений по авторскому договору;

в третью очередь производится списание по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов, по оплате труда с лицами, работающими по трудовому договору (контракту), а также по отчислениям в Пенсионный фонд РФ, Фонд социального страхования РФ и Государственный фонд занятости населения РФ;

в четвертую очередь производится списание по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды, отчисления в которые не предусмотрены в третьей очереди;

в пятую очередь производится списание по исполнительным документам, предусматривающим удовлетворение других денежных требований;

в шестую очередь производится списание по платежным документам в порядке календарной очередности.

Ограничение прав владельца счета на распоряжение находящимися на нем денежными средствами не допускается, за исключением случаев, предусмотренных законодательством.

Формы безналичных расчетов:

- расчеты платежными поручениями;

- расчеты по аккредитиву;

- расчеты чеками;

- расчеты по инкассо;

- расчеты с использованием банковских карт;

- вексельная форма расчетов;

Формы безналичных расчетов применяются клиентами кредитных организаций, учреждений и подразделений расчетной сети Банка России (далее- банки, за исключением прямого указания в тексте только на кредитные организации или учреждения и подразделения расчетной сети Банка России), а также самими банками. Формы безналичных расчетов избираются клиентами банков самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами (далее по тексту- основной договор). В рамках форм безналичных расчетов в качестве участников расчетов рассматриваются плательщики и получатели средств (взыскатели), а также обслуживающие их банки и банки-корреспонденты.

Банки не вмешиваются в договорные отношения клиентов. Взаимные претензии по расчетам между плательщиком и получателем средств, кроме возникших по вине банков, решаются в установленном законодательством порядке без участия банков. Банки осуществляют операции по счетам на основании расчетных документов.Расчетный документ представляет собой оформленное в виде документа на бумажном носителе или в установленных случаях электронного платежного документа:

- -распоряжение плательщика (клиента или банка) о списании денежных средств со своего счета и их перечислении на счет получателя средств;

- - распоряжение получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств (взыскателем).

Расчетные документы на бумажном носителе оформляются на бланках документов, включенных в Общероссийский классификатор управленческой документации ОК011-93 (класс “Унифицированная система банковской документации”). Расчетные документы действительны к предъявлению в обслуживающий банк в течение десяти календарных дней, не считая дня их выписки и предъявляются в банк в количестве экземпляров, необходимом для всех участников расчетов. При приеме банком расчетных документов осуществляется их проверка в соответствии с требованиями, установленными правилами ведения бухгалтерского учета и Положением. Расчетные документы, оформленные с нарушением установленных требований, приему не подлежат. [12]

Списание банком денежных средств со счета производится на основании первого экземпляра расчетного документа.

Плательщики вправе отозвать свои платежные поручения, получатели средств (взыскатели)- расчетные документы, принятые банком в порядке расчетов по инкассо (платежные требования, инкассовые поручения), не оплаченные из-за недостаточности средств на счете клиента и помещенные в картотеку по внебалансовому счету №90902 “Расчетные документы, не оплаченные в срок”.

Неисполненные расчетные документы могут быть отозваны из картотеки в полной сумме, частично исполненные- в сумме остатка. Частичный отзыв сумм по расчетным документам не допускается. Отзыв расчетных документов осуществляется на основании представленного в банк заявления клиента, составленного в двух экземплярах в произвольной форме, с указанием реквизитов, необходимых для осуществления отзыва, включая номер, дату составления, сумму расчетного документа, наименование плательщика или получателя средств (взыскателя). Оба экземпляра заявления на отзыв подписываются от имени клиента лицами, имеющими право подписи расчетных документов, заверяются оттиском печати и представляются в банк, обслуживающий плательщика,- по платежным поручениям или получателя средств (взыскателя)- по платежным требованиям и инкассовым поручениям. Один экземпляр заявления на отзыв помещается в документы дня банка, второй возвращается клиенту в качестве расписки в получении заявления на отзыв. Банк, обслуживающий получателя средств (взыскателя), осуществляет отзыв платежных требований и инкассовых поручений путем направления в банк плательщика письменного заявления, составленного на основании заявления клиента.

Отозванные платежные поручения возвращаются банками плательщикам; расчетные документы, полученные в порядке расчетов по инкассо,— получателям средств (взыскателям) после их поступления от банков, обслуживающих плательщиков.

Возврат расчетных документов из картотеки по внебалансовому счету №90902 “Расчетные документы, не оплаченные в срок” в случае закрытия счета клиента осуществляется в следующем порядке.

Платежные поручения возвращаются плательщику. При возврате платежных поручений на перечисление платежей в бюджеты всех уровней и государственные внебюджетные фонды банк одновременно с возвратом платежных поручений плательщику направляет органам, осуществляющим контроль за этими платежами, уведомление о возврате указанных платежных поручений клиентов в связи с закрытием счета.

Расчетные документы, поступившие в банк в порядке расчетов по инкассо, возвращаются получателям средств (взыскателям) через обслуживающий их банк с указанием даты закрытия счета. При возврате расчетных документов в регистрационном журнале делается запись с указанием даты и причины возврата.

При невозможности возврата расчетных документов в случае отсутствия информации о местонахождении плательщика или получателя средств (взыскателя) они подлежат хранению вместе с юридическим делом клиента, счет которого закрывается.

При возврате банком принятых, но не исполненных по тем или иным причинам расчетных документов отметки банка перечеркиваются, а на оборотной стороне первого экземпляра делается отметка о причине возврата, проставляются дата возврата, штамп банка, а также подписи ответственного исполнителя и контролирующего работника с указанием фамилий.

Расчеты платежными поручениями - это распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежное поручение исполняется банком в срок, предусмотренный законодательством, или в более короткий срок, если это установлено договором банковского счета.

Платежными поручениями могут производиться:

а)перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги;

б)перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды;

в)перечисления денежных средств в целях возврата/размещения кредитов (займов)/депозитов и уплаты процентов по ним;

г)перечисления по распоряжениям физических лиц или в пользу физических лиц (втом числе без открытия счета);

д)перечисления денежных средств в других целях, предусмотренных законодательством или договором.

Всоответствии с условиями основного договора платежные поручения могут использоваться для предварительной оплаты товаров, работ, услуг или для осуществления периодических платежей.

К указанным расчетам относятся, в частности, расчеты по распоряжениям физических лиц, осуществляемые кредитными организациями. Такие расчетные операции регулируются договором, заключаемым между кредитной организацией и клиентом- физическим лицом при представлении последним расчетного документа для перечисления денежных средств на условиях, предлагаемых кредитной организацией, включая обязательства и ответственность сторон, а также платность расчетных услуг.

Форма расчетного документа, предназначенная для заполнения физическими лицами, разрабатывается кредитными организациями самостоятельно с таким условием, что в нем должны быть предусмотрены все необходимые для перечисления средств реквизиты, на основании которых кредитной организацией заполняется платежное поручение.

Аккредитив представляет собой условное денежное обязательство, принимаемое банком (далее— банк-эмитент) по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (далее— исполняющий банк) произвести такие платежи. [13]

Банками могут открываться следующие виды аккредитивов:

- покрытые (депонированные) и непокрытые (гарантированные);

- отзывные и безотзывные (могут быть подтвержденными).

При открытии покрытого (депонированного) аккредитива банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива. При открытии непокрытого (гарантированного) аккредитива банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива. Порядок списания денежных средств с корреспондентского счета банка-эмитента по гарантированному аккредитиву определяется по соглашению между банками.

Отзывным является аккредитив, который может быть изменен или отменен банком-эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких-либо обязательств банка-эмитента перед получателем средств после отзыва аккредитива. Безотзывным признается аккредитив, который может быть отменен только с согласия получателя средств. По просьбе банка-эмитента исполняющий банк может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Порядок предоставления подтверждения по безотзывному подтвержденному аккредитиву определяется по соглашению между банками.

Чек- это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является лицо (юридическое или физическое), имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, чекодержателем— лицо (юридическое или физическое), в пользу которого выдан чек, плательщиком— банк, в котором находятся денежные средства чекодателя.

Порядок и условия использования чеков в платежном обороте регулируются Гражданским кодексом Российской Федерации, а в части, им не урегулированной,— другими законами и устанавливаемыми в соответствии с ними банковскими правилами.

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (далее— банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Для осуществления расчетов по инкассо банк-эмитент вправе привлекать другие банки (далее— исполняющий банк).

Расчеты по инкассо осуществляются на основании платежных требований, оплата которых может производиться по распоряжению плательщика (сакцептом) или без его распоряжения (вбезакцептном порядке), и инкассовых поручений, оплата которых производится без распоряжения плательщика (вбесспорном порядке).

Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк.

Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором.

Расчеты посредством платежных требований могут осуществляться с предварительным акцептом и без акцепта плательщика.

Без акцепта плательщика расчеты платежными требованиями осуществляются в случаях:

1)установленных законодательством;

2)предусмотренных сторонами по основному договору при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

Срок для акцепта платежных требований определяется сторонами по основному договору. При этом срок для акцепта должен быть не менее трех рабочих дней.

При оформлении платежного требования кредитор (получатель средств) по основному договору в поле “Срок для акцепта” указывает количество дней, установленных договором для акцепта платежного требования. При отсутствии такого указания сроком для акцепта считаются три рабочих дня. На всех экземплярах принятых исполняющим банком платежных требований ответственный исполнитель банка в поле “Срок платежа” проставляет дату, по наступлении которой истекает срок акцепта платежного требования. День поступления в банк платежного требования в расчет указанной даты не принимается.

Последний экземпляр платежного требования используется в качестве извещения для акцепта и передается плательщику в тот же день, если документы поступили в операционное время, либо не позже следующего рабочего дня при поступлении документов по истечении операционного времени. Передача платежных требований плательщику осуществляется исполняющим банком в порядке, предусмотренном договором банковского счета.

Платежные требования помещаются исполняющим банком в картотеку по внебалансовому счету №90901 “Расчетные документы, ожидающие акцепта для оплаты” до получения акцепта плательщика либо наступления срока платежа.

Плательщик вправе отказаться полностью или частично от акцепта платежных требований по основаниям, предусмотренным в основном договоре, в том числе в случае несоответствия применяемой формы расчетов заключенному договору, с обязательной ссылкой на пункт, номер, дату договора и указанием мотивов отказа.

В платежном требовании на безакцептное списание денежных средств со счетов плательщиков на основании законодательства в поле “Условие оплаты” получатель средств проставляет “без акцепта”, а также делает ссылку на закон (суказанием его номера, даты принятия), на основании которого осуществляется взыскание. Вполе “Назначение платежа” взыскателем в установленных случаях указываются показания измерительных приборов и действующие тарифы.

В платежном требовании на безакцептное списание денежных средств на основании договора в поле “Условие оплаты” получатель средств указывает “без акцепта”, а также дату, номер основного договора и соответствующий его пункт, предусматривающий право безакцептного списания.

Безакцептное списание денежных средств со счета в случаях, предусмотренных основным договором, осуществляется банком при наличии в договоре банковского счета условия о безакцептном списании денежных средств либо на основании дополнительного соглашения к договору банковского счета, содержащего соответствующее условие. Плательщик обязан предоставить в обслуживающий банк сведения о кредиторе (получателе средств), который имеет право выставлять платежные требования на списание денежных средств в безакцептном порядке, наименовании товаров, работ или услуг, за которые будут производиться платежи, а также об основном договоре (дата, номер и соответствующий пункт, предусматривающий право безакцептного списания).

Отсутствие условия о безакцептном списании денежных средств в договоре банковского счета либо дополнительного соглашения к договору банковского счета, а также отсутствие сведений о кредиторе (получателе средств) и иных вышеуказанных сведений является основанием для отказа банком в оплате платежного требования без акцепта. Данное платежное требование оплачивается в порядке предварительного акцепта со сроком для акцепта три рабочих дня.

Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке.

Инкассовые поручения применяются:

1)в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции;

2)для взыскания по исполнительным документам;

3)вслучаях, предусмотренных сторонами по основному договору, при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

Настоящая глава не распространяется на взыскание денежных средств в пользу взыскателя- физического лица по предъявленному им исполнительному документу непосредственно в банк, обслуживающий должника. Порядок такого взыскания устанавливается отдельным нормативным актом Банка России.

Одним из направлений сокращения наличного денежного оборота и ускорения расчетов является развитие платежных систем с использованием банковских карт. В связи с этим продолжается создание нормативной базы, регламентирующей эмиссию и эквайринг банковских карт кредитными организациями, правила расчетов и порядок учета операций, совершаемых с использованием банковских карт, а также устанавливающей порядок эмиссии кредитными организациями предоплаченных финансовых продуктов и распространения платежных карт и предоплаченных финансовых продуктов других эмитентов. По состоянию на 1 января 2000 года на территории России эмиссию карт осуществляли 333 кредитных организации, эквайнинг - 319 кредитных организации.

Безналичные расчеты с использованием вексельной формы расчетов представляет собой расчеты между поставщиком и плательщиком за товары или услуги с отсрочкой платежа (коммерческий кредит) на основе специального документа – векселя.

С векселями могут совершаться следующие операции :

- принятие к учёту ;

- принятие в обеспечение по кредитным договорам ;

- принятие в счёт погашения просроченной задолженности по кредитным договорам.

Это удобная форма расчетов между физическими и юридическими лицами, а также между предприятиями.

Заключение

В современных условиях деньги являются неотъемлемым атрибутом хозяйственной жизни. Поэтому все сделки, связанные с поставками материальных ценностей и оказанием услуг, завершаются денежными расчетами. Расчеты представляют собой систему организации и регулирования платежей по денежным требованиям и обязательствам. Основным назначением расчетов является обслуживание денежного оборота. Расчету могут принимать как наличную, так и безналичную форму. Наличные и безналичные формы денежных расчетов хозяйственных субъектов могут функционировать только в органическом единстве. Организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами, поскольку в первом случае достигается значительная экономия на издержках обращения. Широкому применению безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии, как по вышеотмеченной причине, так и с целью изучения и регулирования макроэкономических процессов.

От выбора форм и условий расчетов зависят скорость и гарантия получения платежа, сумма расходов, связанных с проведением операций через банки. Поэтому внешнеторговые партнеры в процессе переговоров согласовывают детали условий платежа и затем закрепляют их в контракте.

Состояние международных расчетов зависит от ряда факторов:

- экономических и политических отношений между странами;

- валютного законодательства;

- международных торговых правил и обычаев;

- банковской практики;

- условий внешнеторговых контрактов и кредитных соглашений.

В соответствии со сложившейся практикой в настоящее время применяются следующие основные формы международных расчетов: документарный аккредитив, инкассо, банковский перевод, открытый счет, аванс. Кроме того, осуществляются расчеты с использованием векселей, чеков и кредитных карточек.

На выбор форм международных расчетов влияет ряд факторов:

- вид товара, являющегося объектом внешнеторговой сделки, (формы расчетов отличаются при поставках машин и оборудования или, например, продовольствия); по поставкам некоторых товаров - древесины, зерна - применяются традиционные формы, выработанные практикой;

- наличие кредитного соглашения;

- платежеспособность и репутация контрагентов по внешнеэкономическим сделкам, определяющие характер компромисса между ними;

- уровень спроса и предложения на данный товар на мировых рынках.

В данной работе была раскрыта сущность международных расчетов, рассмотрены применяемые в настоящее время основные формы международных расчетов (аккредитив, инкассо, банковский перевод, открытый счет, аванс, а так же расчеты с использованием векселей, чеков и кредитных карточек), механизм их осуществления и факторы влияющие на выбор той или иной формы расчетов. Основной акцент был сделан на двух формах расчетов - аккредитиве и инкассо - как наиболее распространённых формах международных расчетов, и которые в наибольшей степени удовлетворяют требования проведения расчетов как экспортеров, так и импортеров.

Формы и порядок безналичных расчетов определяются Положением “О безналичных расчетах в Российской Федерации”.

Безналичные расчеты могут осуществляться с использованием различных форм расчетных платежных документов. Формы выбираются клиентами самостоятельно.

Безналичные расчеты могут производиться с использованием различных платежных систем: Банка России, банковских кредитных организаций, небанковских кредитных организаций и внутри одной кредитной организации (межфилиальные расчеты).

Единые и четко определенные формы и порядок прохождения расчетных документов обеспечивают всем участникам расчетов на территории РФ оперативную и бесперебойную работу по проведению безналичных расчетов.

Банк России непрерывно работает в направлении по переходу на безбумажный электронный документооборот, т.к. этот режим обеспечивает наименее трудоемкое прохождение платежей и ускоряет движение потоков денежных средств.

В условиях рыночной экономики очень важен такой критерий, как период (срок) прохождения платежа от отправителя к получателю. Поэтому все усилия направляются на стимулирование клиентов Банка России на внедрение современных средств связи и электронных платежей. В связи с этим самые низкие тарифы установлены по электронным платежам, самые высокие - по платежам на бумажной основе.

Наиболее перспективным направлением развития безналичных расчетов являются электронные полноформатные платежные документы.

Проводимая Сбербанком активная политика в области корреспондентских отношений, как с российскими банками, так и с банками стран ближнего и дальнего зарубежья основывается на принципе взаимовыгодного сотрудничества.

Межрегиональные платежи могут проводиться тремя видами отправки: “электронно”, “почтой” и “телеграфом”. Преимущество отдается “электронной” форме, как самой быстропроходимой.

Внутрирегиональные платежи зачисляются на счет клиента текущим днем, за исключением неверно оформленных платежных документов, и если платежное поручение поступило в сокращенном формате.

“Межфилиальная система СБ РФ” обеспечивает сокращение времени прохождения платежей между участниками системы межфилиальных расчетов. Она основана на разновидности клиринга – взаимозачете между филиалами и отделениями Сбербанка России. Система существенно экономит средства и позволяет эффективно прогнозировать и управлять денежными потоками банка.

Список использованной литературы

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 28.03.2017) "О Центральном банке Российской Федерации (Банке России)"//Собрание законодательства РФ", 15.07.2002, N 28, ст. 2790

- "Положение о правилах осуществления перевода денежных средств" (утв. Банком России 19.06.2012 N 383-П) (ред. от 06.11.2015)(Зарегистрировано в Минюсте России 22.06.2012 N 24667)//Вестник Банка России", N 34, 28.06.2012

- Деньги, кредит, банки: Учебное пособие //Варламова М.А., Ермасова– М.: ИНФРА-М, ФОРУМ, 2014. -368 с.

- Банковские операции: Учебник // Печникова А.В., Стародубцева Е.Б.,-М.: Зерцало, 2015.-405с.

- Белова И.Н Международные расчеты и гарантии.- М.: Экономика, 2016. -245с.

- Деньги, кредит, банки: учебник / под ред. профессора О.И. Лаврушина.3-е издание дополненное и переработанное - М.: КНОРУС, 2015.-453с.

- Жданов Н.П.Международные валютно-кредитные отношения: учебник.- М.: Экономика, 2015.-356с.

- Международные валютно-финансовые и кредитные отношения: учебное пособие/Под ред. Аникин О.Б.-М.: Экономика, 2014.-256с.

- Моисеев Р.А. Денежно-кредитная политика: теория и практика: Учеб. пособие. – М.: Экономист, 2015. – 652 с.

- Кузьменко [и др.] ; под ред. проф. Т.М. Ковалевой. - 2-е изд., переработанное и дополненное - М.: КНОРУС, 2016.-451с.

- Олейникова И.Н. Деньги. Кредит. Банки: Учебное пособие. – М.:Экономика, 2016.-345с.

- Современные валютно-кредитные отношения: учебное пособие/ Под ред. Шуркалин А.А.-М.: Зерцало, 2015.-325с.

- Суэтин А.А.Международные валютно-кредитные отношения: учебное пособие.- М.: Экономика, 2016.-578с.

- Финансы и кредит для студентов вузов. / Ковалев А.П., Колбачев Е.Б., Г.И. Ткалич [и др.] ; Издание 2-е. Ростов н/Д: Феникс, 2015.-245с

- Финансы и кредит: учебник / М.Л. Дъяконова, Т.М. Ковалева, Т.Н. –М.: КРОКУС, 2015.-402с.

Приложение 1

Схема 1- Валютно-финансовые условия контракта международных расчетов

- «Функции и задачи кассовых операций»

- Прибыль и рентабельность организации

- Контроль за оперативно-розыскной деятельностью в РФ (Вневедомственный (внешний) контроль за оперативно-розыскной деятельностью)

- Предпринимательское право (Предмет и методы предпринимательского права)

- На тему организация службы питания в гостинице (гостиница Hampton by Hilton Strogino.)

- Организация работы ресторанной службы гостиницы (гостиница Hampton by Hilton Strogino.)

- Корпоративная культура в организации (ООО «Заводские окна»)

- Современная бюджетная политика Российской Федерации

- Влияние факторов внешней и внутренней среды на поведение организации ( ОАО «Белакард»)

- Контент и Email-маркетинг («Lace Bar»)

- Россия в системе международных кредитных отношений (международные кредитные отношения Российской Федерации)

- Проектирование реализации операций бизнес-процесса «Складской учет» (магазин бытовой техники «Электроника»)