Прибыль и рентабельность организации

Содержание:

Введение

Актуальность исследования. В условиях рыночных отношений повышается ответственность и самостоятельность предприятий в выработке и принятии управленческих решений по обеспечению эффективности деятельности торгового предприятия. Эффективность коммерческой, финансовой и экономической деятельности предприятия выражается в достигнутых финансовых результатах. Общим финансовым результатом является прибыль, а показателем, характеризующим эффективность достигнутых финансовых результатов, рентабельность.

Говоря о рентабельном предприятии, подразумевают, что оно прибыльное. Эти категории и в самом деле состоят в смысловом родстве. Жизнеспособность любой коммерческой структуры напрямую зависит от её способности не только самоокупаться, но и приносить доход, позволяющий развиваться и расти. Однако это не означает тождественности понятий рентабельности и прибыли. Прибыль: определение и её виды Кажется, что расшифровка этой экономической категории настолько очевидна, что не требует определений и пояснений, однако это не так. Прибыль составляет основу экономического развития предприятия, ибо рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, технического переоснащения его, решения проблем социальных и материальных потребностей трудового коллектива. Поэтому в условиях рынка ориентация хозяйствующих субъектов на получение прибыли является непременным условием успешной предпринимательской деятельности.

Прибыль характеризует абсолютную эффективность хозяйствования предприятия, представляет собой важнейший показатель оценки его коммерческой деятельности, деловой активности и финансовой устойчивости, благосостояния трудового коллектива.

В условиях рыночной экономики большое значение приобретают также показатели рентабельности, которые являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. прибыль рентабельность коммерческий магазин

Исходя из всего вышесказанного, цель данной дипломной работы - проведение анализа и выявление путей повышения прибыли и рентабельности на примере торгового предприятия ООО «Эльдорадо».

Для достижения намеченной цели потребуется решение следующих задач:

- Дать определение понятиям прибыль и рентабельность, изучить систему показателей, провести анализ показателей прибыли и рентабельности.

- Рассмотреть результат коммерческой деятельности ООО «Эльдорадо» по показателям прибыли и уровню рентабельности, провести анализ данных показателей.

- Разработать мероприятия по увеличению уровня прибыли и рентабельности.

Объектом исследования данной работы является ООО «Эльдорадо»

Предметом исследования выступают показатели прибыли и рентабельности.

Структура работы: ведение, две главы, заключение, список литературы

Глава 1. Прибыль и рентабельность как важнейшие показатели коммерческой деятельности торгового предприятия

1.1 Экономическая сущность прибыли и рентабельности

Прибыль – одна из основных форм денежных накоплений, создаваемых предприятиями различных отраслей экономики[1]. Она занимает одно из центральных мест в общей системе стоимостных инструментов и рычагов управления экономикой. Это выражается в том, что финансы, кредит, цены прямо или косвенно связаны с прибылью. За счет платежей из прибыли в бюджет формируется основная часть финансовых ресурсов государства, региональных и местных органов власти, а от их увеличения в значительной степени зависят темпы экономического развития как России в целом, так и отдельных регионов, темпы приумножения общественного богатства и, в конечном счете, повышение уровня жизни населения.

На самом деле это определение – лишь самое общее отражение сути термина, которым оперируют не только профессиональные экономисты, но и люди, далёкие по роду деятельности от финансов. Даже краткое ознакомление с общей экономической теорией приводит к выводу о многообразии видов и форм прибыли. Она может быть: Балансовой, то есть выявленной в результате проведения учёта коммерческих операций и отражённой в бухгалтерском балансе. Валовой – представляющей собой разницу между суммарной выручкой и всеми затратами за отчётный период. Чистой, остающейся после отчисления расходов и фискальных платежей. Маржинальной, высчитываемой как разница между выручкой и переменными производственными затратами.

Номинальной, то есть обозначенной в отчетности в соответствии с балансовой прибылью. Реальной – практически равной номинальной, но скорректированной согласно уровню инфляции. В этом случае она отражает покупательскую способность заработанных денег. Нераспределенной – с вычетом обязательных платежей, в том числе наложенных санкций и штрафов (почти то же, что чистая прибыль). Капитализированной, вложенной в дальнейшее развитие предприятия. Список можно продолжить, но главное, что следует усвоить в этой части статьи о прибыли – это то, что она выражается в денежных единицах и может подсчитываться по-разному. Чем отличается прибыль от рентабельности Главное отличие прибыли от рентабельности в самой природе этих экономических категорий. Рентабельность – это отношение прибыли к ресурсам, её формирующим.

По той причине, что и числитель, и знаменатель такой дроби выражены в денежных единицах, сам получаемый результат безразмерен и является коэффициентом: Возможно его процентное выражение – в этом случае цифру необходимо умножить на сто. Исключение составляет рентабельность персонала, измеряемая в рублях (или других денежных единицах), зарабатываемых средним сотрудником (на человека). По своей сути рентабельность – это прибыльность каждой единицы вложенного капитала предприятия. В зависимости от природы формирующего ресурса, различают следующие её виды: Рентабельность маржинальной прибыли; Активов; Текущих издержек; Собственного капитала, включая заёмный; Основных производственных фондов; Продукции; Реализации[2].

К примеру: Коэффициент рентабельности маржинальной прибыли (чаще называемой маржинальной рентабельностью) рассчитывается как отношение её же к сумме прямых затрат на производство. Валовая рентабельность считается как отношение прибыли к себестоимости, причём берутся суммарные значения обоих показателей по предприятию. Коэффициент рентабельности операционной прибыли определяется делением её (суммы операционной прибыли) на сумму выручки. Понятно, что такое соотношение характеризует степень выгодности (доходности) канала, дающего своё название коэффициенту. Валовая прибыль Значение этого показателя трудно переоценить. Он важен в первую очередь для анализа макроэкономических параметров крупных предприятий. Формула, которой рассчитывается рентабельность по валовой прибыли, изящна в своей простоте: GMR = GM / SR Где: GMR – Коэффициент валовой прибыли (Gross Margin Ratio); GM – Валовая прибыль (Gross Margin); SR – Выручка от продаж (Sales Revenue). При этом не учитываются никакие второстепенные факторы: важен лишь конечный результат. В сумму валовой прибыли входят все заработанные предприятием деньги. Валовая выручка вбирает в себя все входящие денежные потоки.

По показателю GMR можно судить о выгодности обобщённого продукта крупной компании, а, следовательно, и об экономической эффективности этой бизнес-структуры в целом. Рентабельность чистой прибыли Этот показатель показывает, сколько именно чистой прибыли (оставшейся после необходимых отчислений) содержится в каждой денежной единице выручки:

NIM = NP / NR Где:

NIM – Коэффициент рентабельности чистой прибыли (Net Income Margin);

NP – Чистая прибыль (Net Profit);

NR – Сумма выручки (Net Revenue). Важно знать, какими цифрами заполняется эта формула. По балансу чистой прибыли отведена строка 2400, а выручке – строка 2110. До 2011 года (тогда был принят такой порядок учёта) бухгалтеру приходилось заниматься подсчётами, вычитая из суммы выручки издержки.

Факторный анализ Каждое предприятие в процессе работы подвергается воздействию многих факторов (как внутренних, так и внешних), оказывающих влияние на его экономическую эффективность. Фактором называют причину (движущую силу) процесса (явления), влияющую на характер протекающих в системе процессов. Задача финансового аналитика состоит в установлении наличия причинно-следственных связей и степени их интенсивности между факторами, воздействующими на предприятие, и конечным результатом в виде величины показателя рентабельности. Для её решения используется метод комплексно-системного измерения. Цели факторного анализа: Определение количества каналов воздействия на рентабельность; Их классификация; Создание математической модели всех взаимных связей между факторами; Оценка степени влияния на себестоимость по различным факторным каналам. В целом факторный анализ является инструментом определения «узких мест» и выработки мер по нивелированию негативных влияний. Планирование прибыли и рентабельности Основу планового обоснования рентабельности и прибыли составляет прогнозирование наиболее вероятных значений: Объема производства, издержек; Суммы денежного оборота предприятия; Скорости оборачиваемости капитала; Уровня цен. А также других факторов, влияющих на экономическую эффективность.

В настоящее время в наиболее распространённый инструментарий решения этих задач входят следующие методы: Формула безубыточности Согласно этому способу, прогнозируемая прибыль составит сумму, вычисляемую по формуле:

NPP = V x (1 – CP – T) – CC

Где: NPP – Планируемая прибыль;

V – Плановый объём производства;

CP – Переменные затраты;

T – Налог на добавленную стоимость; CC – Постоянные издержки. Так как показатель прибыли в данном случае задаёт уровень рентабельности, то для получения её значения нужно поделить NPP на сумму целевых или валовых затрат (в зависимости от определения прогнозируемой величины). Это правило применяется и для остальных методов, перечисленных ниже. Экономическо-статистическое прогнозирование Метод полностью построен на графическом подходе к фактической динамике (экстраполяции) показателя. Анализируя тенденции, специалист, как правило, может с той или иной вероятностью предвидеть направление тренда в ближайшем будущем. Прямой счёт Очень простой по принципу, но довольно сложный в исполнении метод. Для его реализации необходимо умножить количество каждой из производимых номенклатурных позиций сначала на цену реализации, а потом на её себестоимость и отнять одно от другого. Если предприятие начинает выпуск новой продукции, то эти значения нужно спрогнозировать, что бывает проблематично. Также необходимо предсказать изменение (или стабильность) суммы постоянных издержек, вероятные движения цен на сырьё и другие статьи калькуляции. Нормативный метод Этот способ прогнозирования называют также технико-экономическим планированием[3]. Метод сходен по принципу с «прямым счётом», но в отличие от последнего, использует не фактические показатели прошлых отчётных периодов, а принятые на предприятии нормативы. К ним относятся, в частности, наивысшая достигнутая рентабельность капитала. Исходя из данных норм прибыли, производится планирование будущих периодов. Оптимальная целевая прибыль Метод основан на минимальном уровне прибыли, необходимом для исполнения налоговых обязательств, покрытия других издержек, выплаты необходимых отчислений по кредитам, погашения задолженностей по зарплате, обеспечения развития и пр. В результате, устанавливается сумма прибыли, меньше которой предприятие не может себе позволить. Эта цифра становится базовой для расчётов. Уровень рентабельности обычно соответствует коэффициенту, высчитанному по формуле безубыточности.

По маржинальному доходу Прибыль прогнозируется по расчётным переменным издержкам на производство каждого вида продукции. Плановая прибыль вычисляется как разница предполагаемого маржинального дохода и постоянных затрат с учётом НДС:

MC = V — CP- T Где:

MC – Сумма маржинального дохода;

V – Плановый объём производства;

CP – Переменные затраты; T – Налог на добавленную стоимость. Прогнозируемая прибыль составит:

NPP = MC – CC Где: NPP – Планируемая прибыль; МC – Ранее высчитанная сумма маржинального дохода. CC – Постоянные издержки. Математические методы Планирование прибыли на основе функциональных зависимостей от выявленных факторов – «высший пилотаж» науки экономического прогнозирования. Для его реализации необходим всесторонний анализ хозяйственной деятельности, владение математическим аппаратом и чаще всего, использование высокопроизводительных вычислительных мощностей.

Споря о выборе наиболее корректного определения рентабельности, экономисты едины в том, что это – коэффициент. Повысить значение дроби можно двумя способами: увеличив числитель (в данном случае прибыль) или уменьшив знаменатель (стоимость расходуемого ресурса). Бесконечно сокращать расходы ни одно предприятие не может: экономический рост предполагает удорожание суммарных активов в абсолютном денежном выражении.

Определённый потенциал в этом направлении всё же есть, и его развивают за счёт более рационального использования расходуемых ресурсов, то есть экономии.

Зато наращивание прибыли возможно сразу по трём путям, и, что важно, они не взаимоисключающие, а могут использоваться в любой комбинации – хоть все одновременно.

Мероприятия могут быть: Организационными, то есть направленными на оптимизацию структуры управления, логистики, организации работы. Технологическими, состоящими во внедрении передовых производительных процессов и оборудования.

В рамках этого направления особую ценность представляет системный функционально-стоимостный анализ.

Научно-экономическими, подразумевающими выявление препятствующих росту рентабельности факторов и путей их преодоления. Эти пути являются общими для всех предпринимательских структур. Они применимы в строительстве, тяжёлой и лёгкой промышленности, сельском хозяйстве, торговле и любой другой области хозяйственно-экономической деятельности.

Следовательно,

Прибыль и рентабельность отражают степень эффективности предприятия, но по-разному. Рентабельность – показатель относительный, а прибыль – абсолютный. Существует несколько способов определения рентабельности. Они применяются в зависимости от того, какое направление деятельности подлежит анализу. Применение факторного анализа облегчает процесс поиска участков, тормозящих движение капитала и снижающих рентабельность предприятия. Размер прибыли и рентабельность будущих периодов могут прогнозироваться, для чего существуют обоснованные математические методы

1.2 Показатели прибыли и рентабельности. Модель формирования и распределения прибыли

Рассматривая прибыль как экономическую категорию, необходимо отметить, что при оценке и планировании хозяйственной деятельности предприятия используются конкретные показатели. В этом случае прибыль классифицируется множеством видов в зависимости от метода ее исчисления.

Многообразие видов прибыли требует их систематизации по основным классификационным признакам (табл.1).

Таблица 1

Систематизация видов прибыли предприятия по основным классификационным признакам

|

Признаки классификации прибыли предприятия |

Виды прибыли по соответствующим признакам классификации |

|

1. Характер отражения в учете |

Бухгалтерская прибыль Экономическая прибыль |

|

2.Характер деятельности Предприятия |

Прибыль от обычной деятельности Прибыль от чрезвычайных событий |

|

3. Основные виды хозяйственных операций предприятия |

Прибыль от реализации продукции Прибыль от внереализационых Операций |

|

4. Основные виды деятельности предприятия |

Прибыль от операционной деятельности. Прибыль от финансовой деятельности. Прибыль от инвестиционной деятельности. |

|

5. Состав формирующих Элементов |

Маржинальная прибыль Валовая прибыль Чистая прибыль |

|

6. Характер налогообложения |

Налогооблагаемая прибыль Прибыль не подлежащая Налогообложению |

|

7. Характер инфляционной Очистки |

Прибыль номинальная Прибыль реальная |

|

8. Достаточность уровня Формирования |

Низкая прибыль Нормальная прибыль Высокая прибыль |

|

9. Рассматриваемый период Формирования |

Прибыль предшествующего периода Прибыль отчетного периода Прибыль планового периода (планируемая прибыль) |

|

10.Характер использования |

Капитализируемая прибыль Потребленная прибыль |

|

11.Степень использования |

Нераспределенная прибыль Распределенная прибыль |

|

12.Значение итогового результата хозяйствования |

Положительная прибыль (прибыль в обычном ее понимании) Отрицательная прибыль (убыток) |

Рассмотрим более подробно отдельные виды прибыли предприятия в соответствии с приведенной ее классификацией по основным признакам.

1.По характеру отражения в учете выделяют бухгалтерскую и экономическую прибыль предприятия.

Бухгалтерская прибыль представляет собой разность между доходами предприятия и внешними его текущими затратами (издержками), отражаемыми бухгалтерским учетом[4].

Экономическая прибыль представляет собой разность между суммой доходов предприятия, с одной стороны, и суммой как внешних, так и внутренних его текущих затрат (издержек), с другой. При этом внутренние текущие затраты предприятия, не отражаемые бухгалтерским учетом, оцениваются по альтернативной их стоимости. Экономическая прибыль предприятия всегда меньше бухгалтерской на величину внутренних текущих затрат (издержек).

2. По характеру деятельности предприятия разделяют прибыль от обычной деятельности и прибыль от чрезвычайных событий.

Прибыль от обычной деятельности характеризует финансовый результат от всех традиционных для данного предприятия видов деятельности и хозяйственных операций, формируемый на регулярной основе.

Прибыль от чрезвычайных событий характеризует необычный или очень редкий для данного предприятия источник ее формирования.

3. По основным видам хозяйственных операций предприятия выделяют прибыль от реализации продукции и прибыль от внереализационных операций.

Прибыль от реализации продукции — товаров, работ, услуг — является основным ее видом на предприятии, непосредственно связанным с отраслевой спецификой их деятельности. Аналогом этого термина выступает термин "прибыль по основной деятельности". В обоих случаях под этой прибылью понимается результат хозяйствования по основной производственно-сбытовой деятельности предприятия[5].

Прибыль от внереализационных операций формально характеризуется термином "доходы от внереализационных операций", однако по своему сущностному содержанию относится к категории прибыли, так как отражается в отчетности в виде сальдо между полученными доходами и понесенными расходами по этим операциям. К составу доходов, формирующих эту прибыль, относятся доходы от паевого участия данного предприятия в деятельности других совместных предприятий с отечественными и зарубежными партнерами (в виде распределенной прибыли на сумму его паев в совместных предприятиях); доходы от принадлежащих предприятию облигаций, акций и других ценных бумаг, выпущенных сторонними эмитентами (в виде сумм процентов и дивидендов); доходы по депозитным вкладам предприятия в банках; полученные штрафы, пени и неустойки и некоторые другие.

4. По основным видам деятельности предприятия выделяют прибыль, полученную от инвестиционной и финансовой его деятельности.

Прибыль от инвестиционной деятельности характеризует итоговой финансовый результат от операций по приобретению (сооружению, изготовлению) и продаже амортизируемого имущества — основных фондов, нематериальных активов и других необоротных активов, а также краткосрочных финансовых инвестиций, которые не являются эквивалентами денежных средств.

Прибыль от финансовой деятельности характеризует финансовый результат операций, которые приводят к изменению размера и состава собственного капитала и ссуд предприятия (привлечения дополнительного акционерного или паевого капитала, эмиссии облигаций и других долговых ценных бумаг, привлечение кредита в различных его формах, погашение обязательств по основному долгу и т.п.)[6].

5. По составу элементов, формирующих прибыль, различают маржинальную, валовую (балансовую) и чистую прибыль предприятия. Под этими терминами понимают обычно различную степень "очистки" полученных предприятием чистых доходов от понесенных им в процессе хозяйственной деятельности затрат.

Так, маржинальная прибыль характеризует сумму чистого дохода от операционной деятельности (валового дохода предприятия от этой деятельности, уменьшенного на сумму налоговых платежей за счет него) за вычетом суммы переменных затрат. Валовая прибыль характеризует сумму чистого дохода от операционной деятельности за вычетом всех операционных расходов, как постоянных, так и переменных балансовая прибыль соответственно представляет собой разницу между всей суммой чистого дохода предприятия и всей суммой его текущих затрат. Чистая прибыль характеризует сумму балансовой (или валовой) прибыли, уменьшенную на сумму налоговых платежей за счет нее.

По характеру налогообложения прибыли выделяют налогооблагаемую и не облагаемую налогом ее части. Такое деление прибыли играет важную роль в формировании налоговой политики предприятия, так как позволяет оценивать альтернативные хозяйственные операции с позиций конечного их эффекта. Состав прибыли, не подлежащей налогообложению, регулируется соответствующим законодательством.

По характеру инфляционной "очистки" прибыли выделяют номинальный и реальный ее виды. Реальная прибыль характеризует размер номинально полученной ее суммы, скорректированный на темп инфляции в соответствующем периоде.

По достаточности уровня формирования выделяют низкую, нормальную и высокую прибыль предприятия (критерием такого деления выступает уровень нормальной прибыли).

Нормальная прибыль характеризует такой уровень ее формирования, когда после покрытия внешних и внутренних текущих затрат (издержек), остается доход, равный минимальной ставке депозитного процента (по отношению к сумме используемого собственного капитала).

Низкая и высокая прибыль характеризует уровень ее формирования, который соответственно ниже или выше уровня нормальной прибыли.

9. По рассматриваемому периоду формирования выделяют прибыль предшествующего периода (т.е. периода, предшествующего отчетному), прибыль отчетного периода и прибыль планового периода (планируемую прибыль)[7].Такое деление используется в целях анализа и планирования для выявления соответствующих трендов ее динамики, построения соответствующего базиса расчетов и т.п.

10.По характеру использования в составе прибыли, остающейся после уплаты налогов и других обязательных платежей (чистой прибыли), выделяют капитализируемую и потребляемую ее части. Капитализированная прибыль характеризует ту ее сумму, которая направлена на финансирование прироста активов предприятия, а потребленная прибыль — ту ее часть, которая израсходована на выплаты собственникам (акционерам), персоналу или на социальные программы предприятия.

По степени использования выделяют нераспределенную и распределенную прибыль предприятия. Первый ее вид характеризует часть сформированной прибыли предприятия, которая еще не распределена (а соответственно и не использована) на конкретные хозяйственные нужды. Второй ее вид характеризует часть сформированной прибыли, которая на рассматриваемую дату уже распределена и не использована в процессе хозяйственной деятельности .

По значению итогового результата хозяйствования различают положительную прибыль (или собственно прибыль) и отрицательную прибыль (убыток). В нашей практике эта терминология получила пока ограниченное распространение, хотя и встречается в экономических публикациях последних лет по вопросам бухгалтерского учета.

Несмотря на довольно значительный перечень рассмотренных классификационных признаков, он, тем не менее, не отражает всего многообразия видов прибыли, используемых в научной терминологии и предпринимательской практике. Ряд из этих терминов будут дополнительно рассмотрены в процессе изложения конкретных вопросов управления прибылью.

Со структурой отдельных видов прибыли, формируемой на предприятии, связано понятие "качество прибыли". В наиболее обобщенном виде оно характеризует структуру источников формирования прибыли по видам деятельности — операционной, инвестиционной, финансовой. В рамках каждого из этих видов прибыли данное понятие характеризует конкретные источники роста прибыли. Например, высокое качество операционной прибыли характеризуется ростом объема выпуска продукции, снижением издержек и т.п., а низкое ее качество — ростом цен на продукцию без увеличения объема ее выпуска и реализации в натуральных показателях. Понятие "качество прибыли" позволяет правильнее оценивать ее динамику, проводить сопоставимый ее анализ в процессе сравнения с деятельностью других предприятий[8].

Распределение и последующее использование прибыли базируются на следующих принципах:

1) прибыль, получаемая в процессе хозяйственной и финансовой деятельности фирмы, распределяется между государством и фирмой как хозяйствующим субъектом и является источником первоначального выполнения обязательств фирмы перед обществом;

2) прибыль, остающаяся в распоряжении фирмы, должна, прежде всего, обеспечивать ее дальнейшее развитие, т.е. направляться на накопление, и только в остальной ее части — на потребление;

3) прибыль должна обеспечивать стимулирование трудовой активности и дополнительной социальной защиты персонала;

4) распределение прибыли должно быть экономически обосновано, необходима оценка эффективности разработанной политики распределения прибыли (с помощью коэффициента капитализации прибыли, коэффициента дивидендных выплат, коэффициента участия персонала в прибыли и других экономических показателей).

Часть прибыли, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей, определяется законодательно, остальная распределяется по усмотрению предприятия. Но с помощью налоговой политики государство стимулирует отдельные социально значимые направления распределения прибыли (например, отчисления на благотворительность, природоохранные мероприятия и др).

В общем виде направления использования прибыли предприятия представлены следующими фондами: фондом накопления, фондом потребления и резервным фондом.

1.3 Методика анализа показателей прибыли и рентабельности для целей выявления резервов их роста

Показатели финансовых результатов по данным формы №2 бухгалтерской отчетности характеризуют эффективность хозяйствования предприятия в абсолютной оценке. Они составляют основу экономического развития предприятия и укрепления его финансовых отношений со всеми участниками коммерческой деятельности. В связи с этим анализ каждого элемента прибыли имеет важное значение как для самого предприятия в целом, так и для разных групп лиц, заинтересованных в деятельности предприятия. Так, для руководства такой анализ позволяет определить перспективы развития предприятия, так как прибыль является одним из важнейших результатов финансирования текущей и инвестиционной деятельности. Для учредителей и акционеров анализ финансовых результатов важен с точки зрения возможностей увеличения дохода на вложенный ими в данное предприятие капитал. Кредиторам подобный анализ дает возможность определить, сможет ли предприятие вернуть кредит (заем) и уплатить проценты по нему.

Основными задачами анализа прибыли от реализации товаров являются[9]:

1. проведение расчетов по определению валовой прибыли, прибыли от реализации;

2. изучение факторов формирования валовой прибыли (убытка), прибыли от реализации; абсолютных изменений по сравнению с базовым периодом; выполнение плановых показателей прибыли;

3. обоснование и количественное определение факторов изменения валовой прибыли;

4. обоснование и количественное определение факторов изменения прибыли от реализации;

5. выявление и измерение резервов роста прибыли от реализации товаров.

Использование того или иного показателя прибыли зависит от цели анализа. Нужно учитывать также неодинаковую значимость того или иного показателя прибыли для разных категорий заинтересованных лиц. Для собственников предприятия важен конечный финансовый результат – чистая прибыль, которую они могут изымать в виде дивидендов или реинвестировать с целью расширения масштабов деятельности и упрочнения своих рыночных позиций. Для кредиторов размер чистой прибыли, который остается собственнику, не представляет интереса. Их больше интересует общая сумма прибыли до уплаты процентов и налогов, поскольку из нее они получают свою часть за ссуженный капитал. Государство же интересует прибыль после уплаты процентов до вычета налогов, так как именно она служит источником поступления денег в бюджет. Поэтому желательно, чтобы внутренняя и внешняя финансовая отчетность давала сведения о финансовых результатах именно в таком разрезе.

Анализ прибыли от реализации товаров проводят в целом по торговому предприятию, а также по его подразделениям. В процессе анализа изучают выполнение плана и динамику прибыли от реализации товаров, измеряют влияние факторов на ее размер, а главное, выявляют, изучают и мобилизуют резервы ее роста. Факторный анализ прибыли от реализации ведется с учетом ее формирования.

В процессе анализа производится изучение факторов, влияющих на формирование прибыли и рентабельности до налогообложения

Образующие факторы представляют собой детерминированную систему в виде алгебраической суммы нескольких факторов, воздействующих на формирование величины прибыли до налогообложения. Их анализ производят по предприятию в целом и по отдельным видам, сопоставляя фактические данные с базисными по сумме и удельному весу. Подобный анализ позволяет изучить структуру формирования прибыли до налогообложения, найти соотношение между прибылью, полученной в результате реализации товаров, и прочими видами деятельности.

С точки зрения влияния факторов на то или иное явление различают факторы первого, второго и т.д. порядка. Все они связаны между собой, однако это не исключает, а наоборот, предполагает необходимость их логического обособления в процессе анализа.

В детерминированном анализе для этого используются способы цепной подстановки, абсолютных разниц, пропорционального деления, относительных разниц, интегральный, логарифмирования, балансовый и др.

Наиболее универсальным из них является способ цепной подстановки; он используется для определения количественного влияния отдельных факторов на общий результативный показатель. Данный способ применяется в том случае, если между изучаемыми явлениями существует функциональная, прямая или обратно пропорциональная зависимость.

При использовании способа абсолютных разниц величина влияния факторов рассчитывается умножением абсолютного прироста значения исследуемого фактора на базовую; (плановую) величину факторов, которые в мультипликативных моделях находятся справа от него, и на фактическую величину факторов, расположенных в модели слева от него[10].

Способ относительных разниц основан на использовании модели, но здесь учитываются относительные приросты факторных показателей в процентах или коэффициентах. Его удобно применять в тех случаях, когда требуется рассчитать влияние большого количества факторов.

Способ пропорционального деления вначале предусматривает определение методом цепной подстановки, насколько изменился результативный показатель за счет числителя и знаменателя, а затем расчет влияния факторов второго порядка способом пропорционального деления по алгоритмам факторной модели.

Интегральный метод позволяет получить более точные результаты расчета влияния факторов по сравнению с предыдущими способами, где результаты расчетов зависят от последовательности замены факторов. Данный метод предусматривает применение готовых рабочих формул, в которые можно подставить необходимые числовые данные; рост результативного показателя, обусловленный взаимодействием факторов, присоединяется не к последнему фактору, а делится поровну между ними.

При способе логарифмирования результат расчета не зависит от расположения факторов в модели. В отличие от интегрального метода, где дополнительный прирост от взаимодействия факторов распределяется поровну между ними, при логарифмировании результат совместного действия факторов распределяется пропорционально доле изолированного влияния каждого фактора на уровень результативного показателя.

Балансовый метод применяется при наличии строго функциональной зависимости. С его помощью анализируются использование рабочего времени, производственной мощности, наличие и состав трудовых ресурсов.

Анализ финансовых результатов деятельности предприятия включает в себя:

1. изучение изменений по каждому показателю за анализируемый период (горизонтальный анализ);

2. анализ структуры показателей прибыли и их структурной динамики (вертикальный анализ);

3. изучение динамики изменения показателей за ряд отчетных периодов (трендовый анализ);

4. выявление источников и факторов роста прибыли и их количественную оценку;

5. анализ затрат, произведенных организацией, и затрат на рубль товарной продукции;

6. оценку динамики показателей рентабельности и выявление факторов, воздействующих на уровень эффективности использования хозяйственных средств, и др.

Между тем все факторы, влияющие на величину прибыли, можно подразделить на внешние и внутренние.

Глава 2. Практические аспекты формирования и повышения прибыли и рентабельности на примере ООО «Эльдорадо»

2.1 Организация финансов и экономические показатели деятельности предприятия

ООО «Эльдорадо» расположено на Шереметьевской улице 6 корпус 1.

Обособленное подразделение может осуществлять следующие виды деятельности:

- розничная и оптовая торговля бытовыми электротоварами, радио- и телеаппаратурой;

- розничная и оптовая торговля аудио- и видеоаппаратурой;

- розничная и оптовая торговля техническими носителями информации (с записями и без записей);

- розничная и оптовая торговля прочими непродовольственными потребительскими товарами;

- оказание услуг в области маркетинга и менеджмента, в частности, рекламных услуг, а также выполнение научных исследований для промышленных и торговых предприятий, осуществление финансовых операций, исследование рынка;

- внешнеэкономическая деятельность и экспортно-импортные операции;

- реклама произведенной и реализованной продукции, а также исследование тенденций развития рынка данной продукции;

- подразделение может осуществлять иные виды деятельности, не запрещенные законодательством Российской Федерации.

Руководство осуществляется генеральным директором.

Руководитель осуществляет следующие функции:

- оперативное руководство деятельностью организации, в том числе издание приказов и распоряжений, иных документов, а также дача указаний, обязательных для исполнения всеми сотрудниками.

- совершение гражданско-правовых сделок от имени Общества и в пределах его полномочий.

- совершение иных действий, необходимых для руководства Обособленного подразделения и обеспечения его деятельности, а также сделок указанных в доверенности.

Финансовая деятельность Обособленного подразделения осуществляется в соответствии с бюджетом, установленным Обществом, а также реализует продукцию, работы, услуги по ценам, установленным Обществом.

Учет операций, осуществляемых Обособленным подразделением, ведется на отдельных субсчетах на основном балансе Общества.

Общество имеет полное право в любое время осуществлять контроль за финансово-хозяйственной деятельностью Обособленного подразделения, как самостоятельно, так и путем привлечения независимых аудиторских и иных организаций.Для более тщательного анализа деятельности и определения в дальнейшем резервов повышения прибыли и рентабельности ООО «Эльдорадо» рассмотрим структуру товарооборота.

Таблица 2

Состав и структура товарооборота ООО «Эльдорадо» , тыс. руб.

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

2018г. в % к 2016г. |

|||

|

сумма, тыс. руб. |

в % к итогу |

сумма, тыс. руб. |

в % к итогу |

сумма, тыс. руб. |

в % к итогу |

||

|

Розничная продажа товаров |

65312 |

86,5 |

57114 |

88,7 |

80373 |

88,9 |

123,1 |

|

Транспортные услуги |

8608 |

11,4 |

6439 |

10,0 |

9493 |

10,5 |

110,3 |

|

Информационные и консультационные услуги |

1585 |

2,1 |

837 |

1,3 |

542 |

0,6 |

34,2 |

|

Итого |

75505 |

100 |

64390 |

100 |

90408 |

100 |

119,7 |

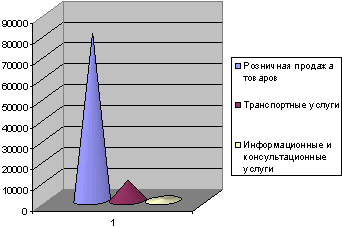

Анализируя данные таблицы 2, необходимо отметить, что наибольший удельный вес в структуре товарооборота занимает розничная продажа товаров - около 90,0%.

Основной вид продаваемого товара ООО «Эльдорадо» бытовая техника, теле – видео – аудио аппаратура и сопутствующие товары. Объемы продаж растут из года в год. Товарооборот ООО «Эльдорадо» в целом увеличился за 2016- 2018гг. на 19,7%. Это связано и с увеличением спроса на данный вид товара и ростом цен.

ООО «Эльдорадо» оказывает транспортные услуги по доставке крупногабаритных товаров – холодильников, телевизоров, стиральных машин и т. д. Выручка, получаемая от оказания данного вида услуг, возросла на 10,35 и составляет в 2018г. 10,5% от общего объема выручки.

На рисунке показан состав товарооборота ООО «Эльдорадо»

Рис.2. Состав товарооборота ООО «Эльдорадо» за 2018г.

В ООО «Эльдорадо» работают опытные и квалифицированные специалисты: менеджеры, продавцы-консультанты, бухгалтер.

Они очень заинтересованы в результатах деятельности общества, а это в свою очередь влияет на производительность труда.

Таблица 3

Динамика показателей по труду и его оплате в ООО «Эльдорадо»

|

Показатели |

2016г. |

2017г. |

2018г. |

2018г. к 2016 г., % |

|

Продано товаров, оказано услуг, тыс. руб. |

75505 |

64390 |

90408 |

119,7 |

|

Среднесписочная численность персонал, чел |

138 |

138 |

138 |

100 |

|

Производительность труда, тыс. руб. |

547,1 |

466,6 |

655,1 |

119,7 |

|

Фонд заработной платы, тыс. руб. |

30124,0 |

15914,0 |

19879 |

65,99 |

|

Среднемесячная заработная плата, руб. |

18190,82 |

9609,90 |

12004,22 |

65,99 |

Производительность труда за исследуемый период возросла на 19,7%. Среднесписочная численность осталась неизменной. Объем продаж увеличился на 19,7%, т.е. на 14903,0 руб. Увеличение произошло и за счет роста производительности труда, и за счет рекламной деятельности, и за счет квалифицированных консультаций. Средняя заработная плата уменьшилась на 34,01%, и по своим размерам она не очень высока. В среднем 18190,82 руб. в 2016 г., 12004,22 руб. в 2018г. Это тоже не маловажный фактор в повышении производительности труда. Иначе говоря, производительность труда – проблема многоплановая, на ее уровень влияют следующие факторы:

- технологические;

- организационно-экономические;

- социальные.

К основным экономическим показателям деятельности ООО «Эльдорадо»относятся размер товарооборота, то есть сумма выручки от продажи товаров; себестоимость продаж, включающая в себя затраты на приобретение продаваемых товаров, расходы по их доставке, хранению и т.д.; прибыль от продажи товаров и уровень рентабельности. Рентабельность предприятия - это соотношение суммы прибыли к себестоимости проданных товаров. Рассмотрим эти показатели в динамике за 2016 - 2018гг.

Анализируя показатели таблицы 3, видим, что уровень рентабельности в 2016г. составил 2,7%, то есть наивысший показатель за исследованный период. Это связано с тем, что из-за резкого скачка закупочных цен увеличилась продажная стоимость товаров, хотя приобретены они были по более низким ценам. По всем показателям наблюдается тенденция роста, так товарооборот увеличился на 19,7%, себестоимость продаж – на 20,9%.

В результате опережения темпов роста себестоимости продаж над темпами роста выручки, размер прибыли за период 2016- 2018г. снизился на 21,8% или 447 тыс. руб.

Таблица 4

- Основные экономические показатели деятельности ООО «Эльдорадо»

|

Показатели |

2016г. |

2017г. |

2018г. |

2018 г. в % к 2016 г. |

|

Выручка от продажи товаров и услуг, тыс. руб. |

75505 |

64390 |

90408 |

119,7 |

|

Себестоимость проданных товаров, продукции, работ и услуг, тыс. руб. |

71693 |

62000 |

86543 |

+ 15350 |

|

Коммерческие расходы, тыс. руб. |

1657 |

1485 |

2257 |

+ 600 |

|

Прибыль от продажи, тыс. руб. |

2055 |

904 |

1608 |

78,2 |

|

Рентабельность продаж, % |

2,7 |

1,4 |

1,8 |

- |

2.2 Анализ финансовых результатов ООО «Эльдорадо»

Анализ прибыли

Развитие рыночных отношений повышает ответственность и самостоятельность предприятий в выборе и принятии управленческих решений по обеспечению эффективности их деятельности. Эффективность производственной, инвестиционной и финансовой деятельности предприятия выражается в достигнутых финансовых результатах.

Финансовый результат хозяйственной деятельности организации формируется из двух слагаемых, основным из которых является реализационный результат, полученный от продажи продукции, товаров, работ и услуг, а также от хозяйственных операций, составляющих предмет деятельности предприятия, таких, как сдача в платную аренду основных средств, передача в платное пользование объектов интеллектуальной собственности и вложение средств в уставные капиталы других организаций.

Вторая часть в виде доходов и расходов, непосредственно не связанных с формированием основного реализационного финансового результата, образует прочий финансовый результат, включающий в себя прочие доходы и расходы. Если за отчетный период предприятие от продажи продукции, товаров, работ, услуг и других операций, составляющих предмет его деятельности, получило прибыль, то весь его финансовый результат будет равен прибыли от продаж плюс прочие доходы, минус прочие расходы. Если предприятие получит убыток от продаж, то его общий финансовый результат будет равен сумме убытка от продаж плюс прочие расходы, минус прочие доходы.

Полученный таким образом общий финансовый результат корректируется на суммы потерь, расходов и доходов в связи с чрезвычайными обстоятельствами хозяйственной деятельности предприятия.

Важным финансовым результатом деятельности предприятия является прибыль. Значение прибыли обусловлено тем, что, с одной стороны, она зависит в основном от качества работы предприятия, повышает экономическую заинтересованность его работников в наиболее эффективном использовании ресурсов, так как прибыль – основной источник производственного и социального развития предприятия, а с другой стороны – она служит важнейшим источником формирования государственного бюджета. Таким образом, в росте прибыли заинтересовано как само предприятие, так и государство.

Основную часть прибыли предприятия получают от продажи продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Прибыль от продажи продукции в целом по предприятию зависит от четырех факторов соподчиненности: объема реализации продукции, ее структуры, себестоимости и уровня среднереализационных цен.

Объем продажи продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту прибыли и наоборот.

Исходные данные для исследования формирования конечного финансового результата взяты из отчетной формы № 2 "Отчет о прибылях и убытках". Рассмотрим динамику состава формирования конечного финансового результата ООО «Эльдорадо» , представленные в таблице 5. Основанием для расчета явились данные отчета о прибылях и убытках (ф.2).

Таблица 5

- Формирование конечного финансового результата ООО «Эльдорадо»

|

Показатели |

2016г. |

2017г. |

2018г. |

Изменение 2018г. от 2016г. (+-) |

|

Выручка от продажи товаров, продукции, работ и услуг, тыс. руб. |

75505 |

64390 |

90408 |

+ 14903 |

|

Себестоимость проданных товаров, продукции, работ и услуг, тыс. руб. |

71693 |

62000 |

86543 |

+ 15350 |

|

Коммерческие расходы, тыс. руб. |

1657 |

1485 |

2257 |

+ 600 |

|

Прибыль от продажи, тыс. руб. |

2055 |

904 |

1608 |

- 447 |

|

Прочие доходы, тыс. руб. |

80 |

102 |

99 |

+ 19 |

|

Прочие расходы, тыс. руб. |

1884 |

810 |

1407 |

- 477 |

|

Прибыль до налогообложения |

251 |

196 |

300 |

+ 49 |

|

Текущий налог на прибыль, тыс. руб. |

163 |

230 |

248 |

+ 85 |

|

Чистая прибыль, тыс. руб. |

88 |

6 |

52 |

- 36 |

В формировании валовой прибыли участвует выручка от продажи продукции и себестоимость проданной продукции. По данным показателям наблюдается положительная тенденция, при этом темп рост выручки отстает от роста себестоимости проданной продукции. Так, темп роста выручки в 2018 г. составил 19,7% в сравнении с 2016 г., в то время как себестоимость продаж возросла на 20,8%. В результате выручка от продажи снизилась на 447 тыс. руб. Сумма коммерческих расходов возросла на 600 тыс. руб.Прочие доходы (расходы) включают в себя доходы и расходы от продажи основных средств и прочих активов; проценты, уплаченные за пользование долгосрочными и краткосрочными кредитами; проценты к получению по финансовым вложениям и др.

Сумма прочих доходов в 2018г. составила 99 тыс. руб., что на 19 тыс. руб. больше показателя 2016г.

Прочие расходы в 2018 г. в ООО «Эльдорадо» были представлены процентами к уплате за пользование заемными средствами в размере 9,0 тыс. руб.

Прочие расходы – штрафы, пени и неустойки за нарушение хозяйственных договоров, убытки прошлых лет, выявленные в отчетном году, дебиторская задолженность с истекшем сроком исковой давности за период 2016 – 2018 г.г. составили 1398 тыс. руб.

Налогооблагаемая прибыль в 2018 г. составила 300 тыс. руб., налог на прибыль составил 248 тыс. руб. Чистая прибыль, остающаяся в распоряжении предприятия составила в 2018 г. 52 тыс. руб.

Таблица 6

Анализ уровня и динамика финансовых результатов ООО «Эльдорадо»

|

Показатели |

Сумма, тыс. руб. |

Темп роста, % |

||||

|

2016г. |

2017г. |

2018г. |

2018г. к 2016г. |

2018г. к 2017г. |

в среднем за 2016 – 2018гг. |

|

|

Выручка от продажи товаров, продукции, работ и услуг |

75505 |

64390 |

90408 |

85,3 |

140,4 |

119,7 |

|

Себестоимость проданных товаров и услуг |

71693 |

62000 |

86543 |

86,5 |

139,6 |

120,7 |

|

Коммерческие расходы |

1657 |

1485 |

2257 |

88,7 |

151,9 |

136,2 |

|

Прибыль от продаж |

2055 |

904 |

1608 |

44,0 |

177,9 |

78,2 |

|

Прочие доходы |

80 |

102 |

99 |

127,5 |

97,1 |

123,8 |

|

Прочие расходы |

1884 |

810 |

1407 |

43,0 |

173,7 |

74,7 |

|

Прибыль до налогообложения |

251 |

196 |

300 |

78,1 |

153,1 |

119,5 |

|

Налоги и иные обязательные платежи |

163 |

230 |

248 |

141,1 |

107,8 |

152,1 |

|

Чистая прибыль |

88 |

6 |

52 |

6,8 |

в 8,7 раза |

59,1 |

Анализ динамики финансовых результатов, представленный в таблице 4.2 показал, что в 2017 г. по сравнению с 2016 г. выручка от продажи товаров, продукции, работ и услуг уменьшилась на 14,7%, а в 2018 г. по сравнению с 2017 г. возросла на в 39,6%. В среднем за 2016 – 2018 гг. выручка возрастала ежегодно на 19,7%, а себестоимость проданных товаров, продукции, работ и услуг на 20,7%.

Коммерческие расходы возросли за период 2016 – 2018 гг. на 36,2%, в результате чего прибыль от продажи в 2016г. составила лишь 78,2% от уровня 2018 г.

Таблица 7

- Анализ состава, структуры и динамики доходов ООО «Эльдорадо»

|

Показатели |

2016г. |

2017 г. |

2018 г. |

Изменение 2018г. к 2016г. (+,-) |

||||

|

Сумма, тыс. руб. |

в % к итогу |

Сумма, тыс. руб. |

в % к итогу |

Сумма, тыс. руб. |

в % к итогу |

абсолютное, тыс. руб. |

в структуре, % |

|

|

Выручка от продажи товаров, продукции, работ и услуг |

75505 |

99,8 |

64390 |

99,8 |

90408 |

99,9 |

+14903 |

+ 0,1 |

|

Прочие доходы |

80 |

0,2 |

102 |

0,2 |

99 |

0,1 |

+ 19 |

- 0,1 |

|

Всего доходов |

75585 |

100 |

64492 |

100 |

90507 |

100 |

+14922 |

Х |

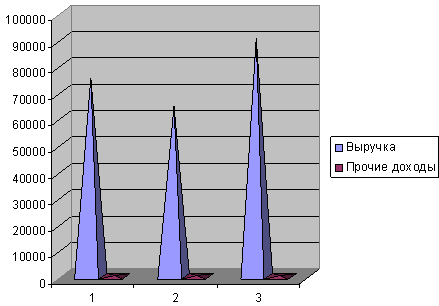

Из таблицы 7 видно, что общая сумма доходов в 2018г. по сравнению с 2016г. увеличилась на 14922 тыс. руб., или на 19,7%. Выручка от продажи товаров, продукции, работ и услуг на протяжении всего исследуемого периода составляет практически 100%.

На рисунке 6 представлена динамика доходов ООО «Эльдорадо»

Рис.3. - Динамика доходов ООО «Эльдорадо»

В составе расходов ООО «Эльдорадо» наибольший удельный вес занимает себестоимость проданных товаров, продукции, работ и услуг (табл. 8). Из таблицы видно, что в 2016 г. по сравнению с 2018 г. доля себестоимости проданных товаров, продукции, работ и услуг увеличилась на 0,6%, а доля коммерческих расходов – на 0,3%. Общая сумма расходов в 2018 г. по сравнению с 2016 г. возросла на 15058 тыс. руб.

Таблица 8

Анализ состава, структуры и динамики расходов ООО «Эльдорадо»

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Изменение 2018 г. к 2016 г. (+,-) |

||||

|

Сумма, тыс. руб. |

в % к итогу |

Сумма, тыс. руб. |

в % к итогу |

Сумма, тыс. руб. |

в % к итогу |

абсолютное, тыс. руб. |

в структуре,% |

|

|

Себестоимость проданных товаров, продукции, работ и услуг |

71693 |

95,1 |

62000 |

96,1 |

86543 |

95,7 |

+15350 |

+ 0,6 |

|

Коммерческие расходы |

1657 |

2,2 |

1485 |

2,3 |

2257 |

2,5 |

+ 600 |

+ 0,3 |

|

Прочие расходы |

1884 |

2,4 |

810 |

1,3 |

1407 |

1,6 |

- 477 |

- 0,8 |

|

Налоги и иные обязательные платежи |

163 |

0,3 |

230 |

0,3 |

248 |

0,2 |

+ 85 |

- 0,1 |

|

Всего расходов |

75397 |

100 |

64525 |

100 |

90455 |

100 |

+15058 |

х |

Среднегодовой темп роста расходов превысил среднегодовой темп роста доходов. Доходы в среднем за 2016 – 2018гг. увеличивались ежегодно на 19,7%, а расходы – на 20,0% (табл.9).

Из таблицы 10 видно, что среднегодовой темп роста доходов и выручки незначительно ниже темпа роста стоимости активов, поэтому среднегодовой темп роста доходов на 1 руб. расходов составил 101,0%.

Доходы на рубль активов в среднем за год возросли почти в 1,5 раза в результате снижения стоимости активов.

Таблица 9

Динамика показателей эффективности использования доходов и расходов ООО «Эльдорадо»

|

Показатели |

2016г. |

2017г. |

2018г. |

2018г. к 2016г. |

2018г. к 2017г. |

в среднем за 2016 – 2018гг. |

||

|

Доходы, тыс. руб. |

75585 |

64492 |

90507 |

85,3 |

140,3 |

119,7 |

||

|

Расходы, тыс. руб. |

75397 |

64525 |

90455 |

85,6 |

140,2 |

120,0 |

||

|

Прибыль до налогообложения, тыс. руб. |

251 |

196 |

300 |

78,1 |

153,1 |

119,5 |

||

|

Выручка от продажи товаров, продукции, работ и услуг, тыс. руб. |

75505 |

64390 |

90408 |

85,3 |

140,4 |

119,7 |

||

|

Среднегодовая стоимость активов, тыс. руб. |

61328 |

41835 |

50593 |

68,2 |

120,9 |

82,5 |

||

|

Доходы на 1 рубль активов, руб. |

1,23 |

1,54 |

1,79 |

125,2 |

116,2 |

145,5 |

||

|

Доходы на 1 рубль расходов, руб. |

1,00 |

0,99 |

1,01 |

99,0 |

1,02 |

101,0 |

||

Анализ рентабельности

Результативность и экономическая целесообразность функционирования предприятия оценивается относительными показателями системы показателей рентабельности.Для оценки конечных финансовых результатов экономического субъекта кроме абсолютных показателей необходимо использовать показатели рентабельности. Рентабельность показывает, сколько руб. приходится на рубль авансированного капитала. При этом можно использовать либо валовую прибыль, либо чистую прибыль.

Результативность и экономическая целесообразность функционирования предприятия оценивается системой показателей рентабельности.

Понятие рентабельности означает прибыльность, доходность. Предприятие считается рентабельным, если результаты от реализации продукции покрывают издержки производства и, кроме того, сумму прибыли, достаточную для нормального функционирования предприятия.

Экономическая сущность рентабельности может быть раскрыта через характеристику системы показателей. Общий их смысл – определение суммы прибыли с одного рубля, вложенного капитала. Расчет перечисленных показателей рентабельности позволяет оценить финансовую отдачу средств, инвестированных в текущую, капитальную и финансовую деятельность предприятия. И поскольку это относительные показатели – они практически не подвержены влиянию инфляции. Показатели рентабельности используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

- показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

- показатели рентабельности продаж;

- показатели, определяющие доходность капитала и его частей.

Предприятие считается:

- низкорентабельным, если рентабельности продаж находится в пределах от 1 до 5 %;

среднерентабельным, при рентабельности продаж от 5 до 20 %;

высокорентабельным при рентабельности продаж от 20 до 30 %.

Анализ рентабельности ООО «Эльдорадо» представлен в таблице 10. Таблица 10

Динамика показателей рентабельности ООО «Эльдорадо»

|

Показатели |

2016г. |

2017 г. |

2018 г. |

Отклонение 2018г. от 2016г. (+-) |

|

Прибыль от продаж, тыс. руб. |

2055 |

904 |

1608 |

- 447 |

|

Чистая прибыль, тыс. руб. |

88 |

6 |

52 |

- 36 |

|

Выручка от продажи товаров, продукции, работ и услуг, тыс. руб. |

75505 |

64390 |

90408 |

+ 14903 |

|

Себестоимость проданных товаров, продукции, работ и услуг, тыс. руб. |

71693 |

62000 |

86543 |

+ 14850 |

|

Собственный капитал, тыс. руб. |

157 |

164 |

217 |

+ 60 |

|

Стоимость имущества, тыс. руб. |

38313 |

45356 |

55849 |

+ 17536 |

|

Рентабельность продаж, % |

2,7 |

1,4 |

1,8 |

- 0,9 |

|

Рентабельность основной деятельности, % |

2,9 |

1,5 |

1,8 |

- 1,1 |

|

Рентабельность собственного капитала, % |

56,1 |

3,7 |

24,0 |

- 32,1 |

|

Экономическая рентабельность, % |

0,23 |

0,01 |

0,01 |

- 0,22 |

В 2016 -2018гг. ООО «Эльдорадо» является рентабельным предприятием, но уровень рентабельности очень низкий.

Рентабельность основной деятельности показывает, сколько прибыли от продажи приходится на один рубль затрат. В 2018 г. в ООО «Эльдорадо» на один рубль вложенных затрат приходилось 0, 18 руб. прибыли.

Экономическая рентабельность характеризует эффективность использования всего имущества ООО «Эльдорадо» В 2018 г. данный показатель составил 0,01 %.

Снижение рентабельности продаж свидетельствует о снижении конкурентоспособности предприятия, так как позволяет предположить упадок потребительского спроса на товары и продукцию.

Таблица 11

Расчет и оценка рентабельности объема продаж в ООО «Эльдорадо»

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Отклонение 2018г. от 2017г. (+-) |

|

Выручка от продажи товаров, продукции, работ и услуг, тыс. руб. |

75505 |

64390 |

90408 |

+ 14903 |

|

Себестоимость проданных товаров, продукции, работ и услуг, тыс. руб. |

73450 |

63485 |

88800 |

+ 15350 |

|

Прибыль от продаж, тыс. руб. |

2055 |

904 |

1608 |

- 447 |

|

Рентабельность продаж, % |

2,7 |

1,4 |

1,8 |

- 0,9 |

По данным таблицы 11 видим, что уровень рентабельности продаж ООО «Эльдорадо» в 2018 г. составил 1,8%, что на 0,9% ниже показателя 2016г.

На снижение рентабельности продаж оказали влияние такие факторы, как снижение продажных цен, а также изменение себестоимости проданных товаров и услуг.

В 2018 г. по сравнению с 2016 г. выручка от продажи товаров, продукции, работ и услуг возросла на 19,7% раза или на 14903 тыс. руб., а себестоимость товаров, продукции, работ и услуг увеличилась на 20,0% или на 15350 тыс. руб.

Прибыль от продажи товаров снизилась с 2055 тыс. руб. в 2016 г. до 1608 тыс. руб. в 2018 г.

Рентабельность продаж в 2018 г. очень низкая.

В данной ситуации ООО «Эльдорадо» необходимо принять ряд мер для повышения прибыли и рентабельности.

- Повышение товарооборота ООО «Эльдорадо» в 2019 году;

- Получение от поставщиков дополнительных скидок;

- Оптимизация ассортимента, путем выявления наименее рентабельного вида товара и перенос акцента на более рентабельный.

2.3 Предложения и рекомендации по увеличению прибыли и рентабельности ООО «Эльдорадо»

Прибыль как основная форма денежных накоплений ООО «Эльдорадо» представляет собой разницу между продажной и покупной ценой товара.

Отсюда основными источниками роста прибыли являются увеличение объема товарооборота, снижение издержек обращения, оптимизация ассортимента продукции.В условиях развития предпринимательской деятельности создаются объективные предпосылки реального претворения в жизнь приведенных факторов.

Основной источник денежных накоплений ООО «Эльдорадо» выручка от реализации товаров и услуг, а именно та ее часть, которая остается за вычетом материальных, трудовых и денежных затрат на приобретение и реализацию товаров различных категорий и услуг.

Поэтому для увеличения размера выручки от реализации товаров и соответственно прибыли нужно увеличить количество продаж или оптимизировать ассортимент товара.

Важная задача предприятия - получить прибыль при наименьших затратах путем соблюдения строгого режима экономии в расходовании средств и наиболее эффективного их использования.

Чтобы обеспечить стабильный прирост прибыли, необходимо постоянно искать резервы ее увеличения. Резервы роста прибыли - это количественно измеримые возможности ее дополнительного получения. Они выявляются как на стадии планирования, так и в процессе выполнения планов.

Определение резервов роста прибыли базируется на научно-обоснованной методике их расчета, мобилизации и реализации. Выделяют три этапа этой работы: аналитический, организационный и функциональный. На первом этапе выявляют и количественно оценивают резервы, на втором разрабатывают комплекс инженерно-технических, организационных, экономических и социальных мероприятий, обеспечивающих использование выявленных резервов. На третьем этапе практически реализуют мероприятия и ведут контроль за их выполнением.

Планируемые изменения определяются экспертным путём, в зависимости от рейтингов и категории обособленного подразделения.

Рассмотрим конкретные мероприятия по повышению прибыли и рентабельности ООО «Эльдорадо» и сделаем прогноз на 2019 год.

Выделим основные из них:

1. повышение товарооборота ООО «Эльдорадо» в 2019 году, за счет пересмотра маркетинговой политики и разработки новых рекламных мероприятий, с целью привлечения большего количества покупателей;

2. Получение от поставщиков дополнительных скидок;

3.Оптимизация ассортимента, путем выявления наименее рентабельного вида товара и перенос акцента на более рентабельный;

Во-первых, рассмотрим возможные пути повышения товарооборота ООО «Эльдорадо» в 2019 году. Принимая во внимание тот факт, что компания занимается торговлей товара не первой необходимости, можно сделать вывод, что привлечь внимание покупателя будет особенно сложно. Соответственно, есть необходимость анализировать расположение имеющихся торговых точек, с целью выявления тех, где меньше проходимость. Поскольку в компании «ООО «Эльдорадо» представлены различные виды аудио, видео, компьютерной, крупной бытовой и мелкой бытовой техники, следовательно потенциальными покупателями являются широкие группы граждан. Об этом свидетельствует и тот факт, что большинство торговых точек ООО «Эльдорадо» представлены в крупных торговых центрах, таких как «Дарс», «Гранд», «Альянс Центральный». Но помимо этого, необходимо еще обращать внимание, на наличие конкурентов, а также выбирать этаж, где потенциально больше проходимость, например первый. В крупных торговых центрах привлечь покупателя именно в магазин «Эльдорадо» также непросто, но этого можно добиться, если разместить красочный, яркий рекламный стенд при входе в торговый центр.

Также, для привлечения покупателей целесообразно проведение широкомасштабных акций. Одним из вариантов является проведение акций с широкой рекламной поддержкой СМИ.

Все эти мероприятия привлекут большее количество покупателей, тем самым повысив товарооборот и, соответственно, прибыль.

При подсчете резервов роста прибыли (ΔПв) за счет возможного роста товарооборота используются результаты анализа выпуска и реализации продукции. Но если прибыль рассчитана на рубль товарооборота, сумма резерва ее роста за счет увеличения товарооборота определяется по формуле:

ΔПв=Вп*(Пр1/Вр1) (17)

где: Вп - потенциально возможное увеличение товарооборота(резерв роста), тыс.руб.;

Пр1- фактическая прибыль от продажи товаров в отчетном году, тыс. руб.;

Вр1- фактический объем реализованных товаров в отчетном году, тыс. руб.

Планируемое увеличение товарооборота ООО «Эльдорадо» от суммы выручки от продажи 2018 года, что составит 4520,4 тыс руб. (90408*0,05). Тогда резерв роста прибыли ООО «Эльдорадо»:

ΔПв=4520,4* 1,79=8091,51 тыс. руб.

Повышение прибыли ООО «Эльдорадо» : за счет снижения издержек обращения возможно в случае получения от поставщиков дополнительных скидок. ООО «Эльдорадо» обладает единым закупочным центром, что является преимуществом.

ООО «Эльдорадо» в 2019 году получает дополнительные скидки от поставщиков, выполняя ряд условий от брендов.

Скидка за объем реализуемой продукции: Такая схема получения скидки популярна у многих рыночных игроков, — это выгодно для обеих сторон. Важно, что скидка оценивается исходя из годового дохода: практически каждая крупная оптовая компания может предоставить заказчику шкалу с объемом товара (подразумевающим ваш предзаказ на год) и соответствующими ему скидками. В этом ключе существуют два типа скидок, которые необходимо различать.Скидка на предзаказ. Во-первых, компания-поставщик не терпит никаких дополнительных издержек по хранению заказанного товара, — единый закупочный центр сразу забираете его к себе в пункты реализации. Во-вторых, при обсуждении стратегических условий работы с каждым конкретным поставщиком единый закупочный центр имеет право обговаривать с ним различные условия сотрудничества, и, достигая коммерческого консенсуса, получаете возможность получать и суммировать скидки за соблюдение различных пунктов договоренностей. Скидка за поддержку бренд-корнера в магазине. Бренд-корнер — это обособленный участок магазина, выделенный только под один определенный бренд с его символикой, рекламными постерами, изображениями, графикой и слоганами. Рассмотрим ситуацию, в которой вы являетесь владельцем мультибрендового магазина, желающего выделить часть своего торгового помещения под конкретный бренд. В этом случае компания-поставщик не только берется оформить вам этот угол символикой собственного бренда, но и делает дополнительную скидку за то, что вы качественным мерчандайзингом представляете бренд потенциальным покупателям, помогая развитию марки. Скидка за своевременность платежей. Как правило, если заказчик с какой-то компанией-поставщиком определенную историю платежей, то при необходимости эта компания выдаст вам товарный кредит. Именно для того, чтобы стимулировать вас совершать все выплаты вовремя, компания готова давать вам скидку. Скидка за проведение промо-акций бренда. Взаимовыгодное сотрудничество на лицо: магазин открыто рекламирует продукцию бренда, привлекает лояльно настроенных потенциальных покупателей, тем самым продвигая марку. Поставщики, безусловно, будут это всячески поощрять, и за скидками дело не постоит. Скидка на брак. Не секрет, что брак присутствует везде. И если брак не серийный (в этом случае он составляет 0,7 — 0,8 процента от партии), то большинство русских дистрибьюторов дают скидку, как правило, до одного процента.Кроме того, одним из вариантов является снижение издержек за счет выявления наименее рентабельных торговых точек. Но по причине недостаточности информации, данный расчет провести невозможно. ООО «Эльдорадо» формирует только общий финансовый результат. Одним из предложений для организации хочется отметить необходимость формирования финансового результата отдельно по торговым точкам и товарам, с целью отслеживания изменений. Это позволит проводить мероприятия, которые могут способствовать повышению прибыли и рентабельности, одним из которых является закрытие наименее рентабельной торговой точки.В результате получения скидок от поставщиков и выявления наименее рентабельной точки ООО «Эльдорадо» ОП магазин №2 сократим издержки обращения на 7%. Для выявления и подсчета резервов роста прибыли ООО «Эльдорадо» ОП магазин №2: (ΔПз) за счет планируемого снижения издержек обращения (ИО) используем следующую формулу:

ΔПз=Вр1*ИО (18)

где: ИО=(ИО1-ИОт)- возможное снижение (Экономия) издержек обращения на рубль товарооборота, тыс.руб.;

ИО1-издержки обращения на рубль товарооборота отчетного года, руб.;

ИОт-потенциально возможный уровень издержек обращения на рубль товарооборота, руб.

Планируемое на 2019 год снижение издержек обращения единицы товара-7%, тогда издержки на рубль товарооборота уменьшатся по сравнению с данными 2018 года на 0,0007 (0,01*0,07) и составят в планируемом году 0,0093 (0,01-0,0007). Следовательно, прибыль с единицы товара увеличится по сравнению с 2018 годом на величину снижения издержек и составит 1,8 (1,79+0,0007).

Резерв роста прибыли ООО «Эльдорадо» ОП магазин №2

ΔПз= 90408*0,0007= 63,285 тыс. руб.

Если одновременно планируется два мероприятия (увеличение объема продаж и снижение издержек), то резерв роста прибыли ООО «Эльдорадо» составит:

ΔПоб=(Вр1+Вп)*ИО=(90408+4520,4)*0,0007=66,44 тыс. руб.

Также рассмотрим вариант повышения прибыли ООО «Эльдорадо» за счет оптимизации ассортимента товаров. Для этого проведем анализ рентабельности по отдельным товарным группа А- Черная техника , В- Компьютерная и цифровая техника, С- крупная бытовая техника , D- мелкая бытовая техника.

Таблица 12

Анализ рентабельности по отдельным товарным группам в ООО «Эльдорадо»

|

Показатель |

Вид товара |

|||

|

А |

В |

С |

D |

|

|

1.Выручка, тыс.руб. |

35142 |

23782 |

22453 |

9031 |

|

2.Себестоимость продаж, тыс.руб. |

33021 |

22050 |

21783 |

8253 |

|

3.Валовая прибыль, тыс.руб. |

2121 |

1732 |

670 |

778 |

|

Рентабельность, % (стр. 3/стр.1*100%) |

6,03 |

7,28 |

2,98 |

8,61 |

Таким образом, можно сделать вывод, что самая высокая рентабельность мелкой бытовой техники - 8,61% и у компьютерной и цифровой техники -7,28 %. А рентабельность крупной бытовой техники самая низкая- 2,98 % . Следовательно, ООО «Эльдорадо» целесообразно оптимизировать ассортимент таким образом, чтобы больший акцент делался на продажи товарных групп В и D, таким образом повышая прибыль и рентабельность фирмы.

Выполнение этих предложений значительно повысит получаемую прибыль на ООО «Эльдорадо».

Прибыль должна быть настолько весомой, чтобы обеспечивать решение всех стоящих перед организацией задач. В современный период рыночная конкуренция должна быть более жесткой, но не за счет фактора цены, а в результате появления более изощренных, тонких методов и форм соперничества предприятий на рынке. Необходимо, чтобы предприятие гораздо больше времени уделяло таким сферам, как реализация и сбыт товаров, так как нужды и запросы потребителей становятся чрезвычайно индивидуализированными, а рынки очень разнообразными по своей структуре.

Как уже упоминалось, максимальное получение прибыли в основном связывается со снижением издержек обращения. Однако, в условиях, когда самими затратами организация может управлять, в основном только расход их количества, а цена на каждый входной материал практически неуправляемая, а в условиях не замедляющейся инфляции и бесконтрольности, предприятие крайне ограничено в возможности снижать издержки, добиваясь таким путем увеличения прибыли. Поэтому, здесь возникает необходимость переоценки других качественных характеристик, влияющих на увеличение доходов предприятия.

В процессе анализа мы изучили динамику показателей рентабельности ООО «Эльдорадо» показатели рентабельности отражают конечную эффективность работы. Финансовые показатели предприятия взаимосвязаны и улучшение одних из них может вызвать ухудшение других, например:

привлечение заемного капитала, увеличивает рентабельность собственного капитала, но понижает финансовую устойчивость компании:

повышение оборачиваемости влечет за собой сокращение величины оборотных активов, и следовательно, ухудшает ликвидность;

привлечение долгосрочного кредита позволяет отказаться от краткосрочного кредитования - ликвидность улучшается за счет падения долгосрочной устойчивости.

В целом, как правило, более высокая рентабельность деятельности подразумевает большую степень риска (низкую ликвидность и финансовую устойчивость

Основные пути повышения рентабельности ООО «Эльдорадо» следующие:

использование резервов роста товарооборота;

полное получения от поставщиков установленных основных и дополнительных скидок, возмещение от финансовых органов;

внедрение новых форм организации и специализации;

экономия издержек обращения, ликвидация непланируемых потерь.

Увеличение объемов деятельности.

Ускорение оборачиваемости оборотных средств.

Сокращение звенности товародвижения и тем самым увеличение торговой надбавки в пользу розничного предприятия.

Снижение издержек обращения

Анализ рентабельности завершается обобщением неиспользованных резервов для их роста. Рентабельность торговой деятельности в первую очередь зависит от максимально возможного получения доходов, от соблюдения режима экономии и оптимизации издержек обращения.

Заключение

Прибыль играет главную роль в развитии предприятия, так как ее рост создает финансовую базу для собственного финансирования, решения текущих проблем, а также решения проблем социального и материального характера трудового коллектива.

В современных условиях рыночного хозяйствования огромное значение приобретают показатели рентабельности, которые являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

Для определения эффективности деятельности рассматриваемой организации, ООО «Эльдорадо», был проведен анализ прибыли и рентабельности, в ходе которого выяснилось, что за исследованный период с 2016 по 2018 год магазин показал хорошую динамику данных показателей. Валовой доход вырос в 2016г. на 7,0 %, прибыль от продаж на 56,22% в 2018г., чистая прибыль – на 11,54 % . Рентабельность продаж была увеличена в 2018 г.

Причиной такого благоприятного положения является то, что факторы, уменьшающие прибыль и рентабельность (товарооборот и издержки обращения) по сумме были перекрыты действием увеличивающих её факторов (стоимость реализованных товаров), что в итоге и обусловило рост показателей прибыли и рентабельности в отчетном году по сравнению с предыдущим.

Для дальнейшего пути развития предприятия в данном дипломном проекте были предложены несколько вариантов улучшения эффективности деятельности ООО «Эльдорадо» :

1.повышение товарооборота ООО «Эльдорадо» в 2019 году, за счет пересмотра маркетинговой политики и разработки новых рекламных мероприятий, с целью привлечения большего количества покупателей;

2. Получение от поставщиков дополнительных скидок;

3. Оптимизация ассортимента, путем выявления наименее рентабельного вида товара и перенос акцента на более рентабельный;

В результате анализа можно увидеть, что в 2019 году сумма выручки от продаж 2018 года возрастет на 5 %, и составит 94928,4 тыс руб. При этом резерв роста прибыли составит ООО «Эльдорадо» : 8091,51 тыс. руб. Прибыль с единицы товара увеличится по сравнению с 2018 годом на величину снижения издержек и составит 1,8 тыс. руб. При этом резерв роста прибыли ООО «Эльдорадо» составит 63,285 тыс. руб. ООО «Эльдорадо» целесообразно оптимизировать ассортимент таким образом, чтоб больший акцент делался на продажи компьютерной и цифровой техники и мелкой бытовой техники.

Важнейшая роль прибыли, усиливающаяся с развитием предпринимательства, определяет необходимость ее правильного исчисления. Существуют различные методы увеличения прибыли и рентабельности. Расчет путей увеличения прибыли позволит предприятию в полном объеме реализовать стоящие перед ним цели и задачи, а также своевременно рассчитываться с бюджетом, поставщиками, банками. Следовательно, выбор правильного пути расчета увеличения прибыли на предприятиях имеет ключевое значение не только для предпринимателей, но и для экономики в целом.

Список использованных источников

Нормативные правовые акты

1.Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) // СЗ РФ. 2014, N 31, ст. 4398.

Учебники, учебные особия

1. Абрютина, М. С. Экономика предприятия / М.С. Абрютина. - М.: Дело и сервис, 2017. - 528 c.

2. Авдеенко, В. Н. Производственный потенциал промышленного предприятия / В.Н. Авдеенко, В.А. Котлов. - М.: Экономика, 2015. - 240 c.

3. Аоки, Масахико Корпорации в условиях растущего многообразия: познание, руководство и институты / Масахико Аоки. - М.: Издательство Института Гайдара, 2015. - 368 c.

4. Арсенова, Е.В. Справочное пособие в схемах по "Экономике организаций (предприятий)". / Е.В. Арсенова, О.Г. Крюкова. - М.: Финансы и статистика, 2014. - 176 c.

5. Афанасьев, М. В. Структурное реформирование экономического объекта (методы, модели и алгоритмы) / М.В. Афанасьев. - Москва: Высшая школа, 2014. - 218 c.

6. Бабич, В. П. Экономическая подготовка планирования научно-технического прогресса / В.П. Бабич. - М.: Технiка, 2018. - 200 c.

7. Баринова, В.А. Институциональные условия инновационного развития фирмы / В.А. Баринова. - М.: Дело, 2014. - 880 c.

8. Белоусов, Г. М. Средства организационной техники. Каталог-справочник / Г.М. Белоусов. - М.: Экономика, 2018. - 112 c.

9. Борисова, М. И. Экологически безопасная деятельность предприятия / М.И. Борисова. - М.: Вузовская книга, 2014. - 116 c.

10. Бялковская, В. С. Рабочему об экономике. Справочное пособие / В.С. Бялковская, А.З. Дадашев, В.а. Пеньков. - М.: Экономика, 2015. - 255 c.

11. Веблен, Т. Теория делового предприятия / Т. Веблен. - М.: Дело, 2016. - 979 c.

12. Внешнеэкономическая деятельность предприятия. - М.: Юнити-Дана, 2016. - 848 c.

13. Волков, О.И. Экономика предприятия: Курс лекций. Серия: Высшее образование / О.И. Волков, В.К. Скляренко. - Москва: Высшая школа, 2016. - 280 c.

14. Вольфганг, Ментцель Основы теории BWL. Экономика предприятия / Ментцель Вольфганг. - М.: Финансы и статистика, 2014. - 144 c.

15. Воробьева, А.В. Современные проблемы внутризаводского хозрасчета / А.В. Воробьева. - М.: Экономика, 2017. - 224 c.

16. Гелета, И. В. Экономика организации: моногр. / И.В. Гелета, Е.С. Калинская, А.А. Кофанов. - М.: Магистр, 2014. - 304 c.

17. Горфинкель, В. Я. Экономика предприятия / В.Я. Горфинкель, Е.М. Купряков. - Москва: СПб. [и др.] : Питер, 2017. - 533 c.

18. Гурьянов, С. Х. Справочник экономиста по труду / С.Х. Гурьянов, И.А. Поляков, К.С. Ремизов. - М.: Издательство экономической литературы, 2018. - 288 c.

19. Демчук, О.Н. Антикризисное управление / О.Н. Демчук. - М.: Флинта, 2016. - 953 c.

20. Джеффри, А. Мур Внутри торнадо. Стратегии развития, успеха и выживания на гиперрастущих рынках / Джеффри А. Мур. - М.: BestBusinessBooks, 2016. - 296 c.

21. Доклад о росте. Стратегии устойчивого роста и инклюзивного развития. - М.: Весь Мир, 2016. - 873 c.

22. Евгений, Кантор Экономика предприятия / Кантор Евгений. - М.: Питер, 2015. - 528 c.

23. Емельянов, В.А. Рыночная активность предприятия / В.А. Емельянов. - М.: Наука, 2017. - 836 c.

24. Ергин, Д. В поисках энергии. Ресурсные войны, новые технологии и будущее энергетики / Д. Ергин. - М.: Альпина Паблишер, 2017. - 448c.