Формирование налогового учета в России (Понятие, сущность, предмет, объект и принципы налогового учета)

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы обусловлена тем, что одним из важнейших источников пополнения бюджета любого государства являются налоги и именно они влияют на развитие экономических отношений, а налоговая система представляет собой один из важнейших и значимых регуляторов экономических отношений. В свою очередь, от формирования бюджета зависит развитие общества в целом и то, насколько комфортно себя будет чувствовать каждый член данного общества. При этом во всем мире в настоящее время наблюдается стремление к упрощению налоговой системы. Данная тенденция весьма очевидна, поскольку это облегчит работу, как самих налоговых органов, так и юридических и физических лиц.

На данном этапе своего развития экономика России все еще находится в поисках оптимальной системы налогообложения, которая способствовала бы быстрому пополнению бюджета страны. Налоговая политика государства – главное направление регулирования экономики, которое позволяет правительству достичь определенных целей. В развитии любого государства лежит его бюджет, пополнение которого связано, прежде всего, с фискальной политикой. Регулирование экономики осуществляется по средствам налогов, так как предоставление льгот или различные санкции сказываются на бюджете страны, следовательно, на всей экономике государства.

Налог — «обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований».

Важная составляющая экономической системы – это стабильное и непоколебимое налогообложение, поскольку благодаря ей осуществляется финансовое обеспечение страны, государственное регулирование экономики, а также влияет на социальную стабильность в государстве. В связи с этим, государству просто необходимо выработать конкретную, оптимальную налоговую систему. Но построение оптимальной налоговой системы требует продолжительного времени, так как нужно учесть все мелкие детали, которые могут привести к совершенно разным последствиям. Помимо всего прочего, в любом государстве экономика непрерывно изменяется, следовательно, налоговая система должна постоянно корректироваться и соответствовать ее уровню, а также способствовать дальнейшему развитию и совершенствованию.

Целью исследования является изучение основных этапов формирования налогового учета в России.

Для успешной реализации поставленной цели, в работе было намечено решение следующих задач:

-рассмотреть понятие, сущность, предмет, объект и принципы налогового учета ;

-изучить основные этапы возникновения налогового учета;

-проанализировать налоговую политику РФ на современном этапе;

-выявить проблемы налоговой системы и наметить пути её совершенствования.

В качестве объекта исследования выступает налоговая система РФ.

В качестве предмета исследования выступают основные этапы и тенденции формирования налогового учета в РФ.

1. Формирование налогового учета в России

1.1Понятие, сущность, предмет, объект и принципы налогового учета

Как самостоятельный вид учета с соответствующими правилами группировки, оценки, признания доходов и расходов, необходимыми для целей налогообложения прибыли, налоговый учет появился с вступлением в действие главы 25 НК РФ «Налог на прибыль организаций». Развитие налогового учета продолжается по настоящее время, что подтверждают многочисленные поправки, вносимые в названную главу. Для правильной организации налогового учета бухгалтеру компании необходимо понимать базовые принципы его построения. [1]

Сущность налогового учета, его цели, предмет, объекты, принципы организации, особенности учета доходов и расходов определены в ст. 313-333 НК РФ. Так, в соответствии с нормой абз. 2 ст. 313 НК РФ под налоговым учетом следует понимать систему обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ. [2]

Предмет налогового учета, можно рассматривать как применительно к конкретному налогу (налог на прибыль организаций, НДС, НДФЛ и т.д.), так и в отношении в целом выбранной налогоплательщиком системы налогообложения. В последнем случае к объектам налогового учета можно отнести объекты налогообложения в рамках общей системы налогообложения, специальных режимов.[3]

Таким образом, при применении общей системы налогообложения объектами налогового учета могут быть прибыль, полученная по итогам отчетного (налогового) периода, операции по реализации товаров, работ, услуг, имущественных прав и т.д. В рамках упрощенной системы налогообложения — это доходы и расходы организации.

Напомним, что впервые учет для целей исчисления налогооблагаемой прибыли появился с 1 января 1992 г. с вступлением в действие Закона РФ от 27.12.91 № 2116-1 «О налоге на прибыль организаций» (в настоящее время не действует). Названным законом был установлен особый порядок определения выручки для целей налогообложения в условиях, когда товары (работы, услуги) реализуются по ценам ниже себестоимости. [4]

Таким образом, информация о доходах должна была формироваться уже не только в системе бухгалтерского учета, а дополняться сведениями из специальных аналитических документов (расчетов). В дальнейшем с принятием новых законодательных и нормативных правовых актов, регулирующих учет доходов и расходов для целей налогообложения прибыли, процесс разделения бухгалтерского и налогового учета только усиливался. Этому способствовали многочисленные дополнения и изменения, вносимые в упомянутый закон, в Положение о составе затрат (утв. постановлением Правительства РФ от 05.08.92 № 552, в настоящее время не действует) и в другие нормативные документы. Если рассматривать налоговый учет применительно к отдельному налогу, и его объекты следует определять более конкретно.

Как, например, это было сделано в Рекомендациях МНС России «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового Кодекса Российской Федерации» от 27.12.2001 года (далее — Рекомендации). Согласно Рекомендациям к объектам налогового учета следует отнести имущество, обязательства и хозяйственные операции организации, стоимостная оценка которых определяет размер налоговой базы текущего отчетного налогового периода или налоговой базы последующих периодов.

Цели налогового учета сформулированы в абз. 4 ст. 313 НК РФ. Это: [5]

— формирование полной и достоверной информации о порядке учета хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода для целей налогообложения;

— обеспечение информацией внутренних и внешних пользователей для контроля правильности, полноты и своевременности исчисления и уплаты в бюджет налога.

В связи с поставленными целями в ходе осуществления налогового учета предполагается решать следующие основные задачи:

— полно и своевременно формировать и представлять заинтересованным пользователям данные налогового учета;

— правильно и своевременно исчислять налоговую базу, определять налог в соответствии с требованиями налогового законодательства;

— правильно и своевременно формировать подтверждение данных налогового учета.

Данные налогового учета — это информация, на основе которой налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода (абз. 1 ст. 313 НК РФ). Причем содержание данных налогового учета (в том числе данных первичных документов) является налоговой тайной (абз. 11 ст. 313 НК РФ).

Данные налогового учета должны содержать следующую информацию (абз. 10 ст. 313 НК РФ): [6]

— о порядке формирования суммы доходов и расходов;

— порядке определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде;

— сумме остатка расходов (убытков), подлежащего отнесению на расходы в следующих налоговых периодах;

— порядке формирования сумм создаваемых резервов;

— сумме задолженности по расчетам с бюджетом по налогу.

Конкретные способы учета доходов и расходов в рамках указанных выше пунктов отражаются налогоплательщиками в своей учетной политике для целей налогообложения.

Данные налогового учета необходимо подтвердить.

В качестве подтверждающих в налоговом законодательстве предусмотрены следующие документы: [7]

— первичные учетные документы (в том числе справка бухгалтера);

— аналитические регистры налогового учета;

— расчет налоговой базы.

Налоговое законодательство предполагает, что налогоплательщики самостоятельно строят систему налогового учета, руководствуясь определенными принципами. Перечислим их.

Принцип последовательности применения норм и правил налогового учета. Имеется в виду, что выбранные налогоплательщиком способы и методы ведения налогового учета применяются последовательно от одного налогового периода к другому (абз. 5 ст. 313 НК РФ). Вместе с тем законодатель установил случаи внесения изменений в учетную политику. Это изменение законодательства о налогах и сборах или изменение применяемых методов учета, а также появление новых видов деятельности. [8]

Решение о внесении изменений в учетную политику для целей налогообложения при изменении применяемых методов учета принимается с начала нового налогового периода, при изменении законодательства о налогах и сборах не ранее чем с момента вступления в силу изменений законодательных норм (абз. 8, 9 ст. 313 НК РФ).

Поскольку законодательно не установлено, когда принимается решение о внесении изменений в учетную политику для целей налогообложения в случае появления новых видов деятельности, то логично предположить, что таким моментом является начало осуществления этих видов деятельности (примечание автора).

Принцип непрерывности деятельности налогоплательщика. Так, в абз. 3 ст. 314 НК РФ указано, что формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения (в том числе операций, результаты которых учитываются в нескольких отчетных периодах либо переносятся на ряд лет). [9]

Принцип денежного измерения объектов налогового учета. При определении доходов и расходов налогоплательщика законодатель исходит из того, что они должны быть выражены в денежной форме (п. 1 ст. 41, п. 2 ст. 249, абз. 3 п. 1 ст. 252 НК РФ).

Принцип имущественной обособленности организации. Имеется в виду, что имущество организации учитывается отдельно от имущества ее собственников и работников этой организации. Этот принцип вытекает из определения юридического лица, данного в пункте 1 статьи 48 ГК РФ.

Напомним, что юридическим лицом признается организация, которая имеет обособленное имущество и отвечает им по своим обязательствам, может от своего имени приобретать и осуществлять гражданские права и нести гражданские обязанности, быть истцом и ответчиком в суде (п. 1 ст. 48 ГК РФ).

Принцип признания доходов и расходов исходя из выбранного налогоплательщиком метода. В условиях метода начисления доходы и расходы признаются в том отчетном (налоговом периоде), в котором они имели место, независимо от момента оплаты (денежными средствами, имуществом, имущественными правами) (ст. 271, 272 НК РФ). В бухгалтерском учете — это принцип временной определенности фактов хозяйственной деятельности.

В условиях кассового метода, наоборот, решающей при определении доходов и расходов для целей налогообложения является дата фактического поступления (выплаты) денежных средств (имущества, имущественных прав) (ст. 273 НК РФ). Следует отметить, что применение кассового метода весьма ограничено, поэтому многие авторы, определяя принципы налогового учета, в основном исходят из принципа временной определенности фактов хозяйственной деятельности (принципа начисления).

Принцип равномерности признания доходов и расходов (в отношении доходов и расходов, относящихся к нескольким отчетным (налоговым) периодам) (п. 2 ст. 271, абз. 3 п. 1 ст. 272 НК РФ).

К элементам метода налогового учета, следует отнести: [10]

— первичную учетную документацию;

— оценку объектов налогообложения;

— аналитические регистры налогового учета;

— расчет налоговой базы;

— налоговую декларацию;

— внутренний контроль правильности исчисления и своевременности уплаты налога.

Основные модели налогового учета предложены законодателем в ст. 313 НК РФ.

Первая модель предусматривает автономное ведение налогового учета, то есть параллельно с бухгалтерским учетом (применяются самостоятельные регистры налогового учета). При использовании этой модели в организации создается самостоятельное подразделение налогового учета, в котором работают специалисты в области налогообложения. Безусловно, это достаточно затратная модель, которую могут себе позволить только крупные организации. [11]

В условиях этой модели каждая хозяйственная операция отражается дважды: в бухгалтерии — в регистрах бухгалтерского учета; в отделе налогового учета — в аналитических налоговых регистрах. При этом в аналитических налоговых регистрах отражается только та информация, которая учитывается для целей налогообложения.

Таким образом, в условиях этой модели налогоплательщик определяет налоговую базу и исчисляет налог непосредственно на основании данных налоговых регистров, показатели которых формируются в соответствии с требованиями НК РФ. Следует отметить, что это является безусловным достоинством автономной модели ведения налогового учета. Иными словами, бухгалтерский и налоговый учет ведутся независимо друг от друга, то есть параллельно. Общим для этих видов учета являются только первичные учетные документы.

Вторая модель предполагает ведение налогового учета в системе бухгалтерского учета. Данная модель в условиях среднего и мелкого бизнеса является самой востребованной, поскольку позволяет достаточно рационально, с наименьшими затратами, вести одновременно и бухгалтерский, и налоговый учет. При использовании второй модели можно выделить два варианта построения налогового учета. [12]

Если в регистрах бухгалтерского учета содержится достаточно информации для определения налоговой базы в соответствии с требованиями главы 25 НК РФ, то отдельные регистры налогового учета создавать и вести не нужно (первый вариант). Если же такой информации недостаточно, то налогоплательщики вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета (второй вариант).

В условиях этого варианта налогового учета необходимо выделить: [13]

— объекты учета, по которым правила бухгалтерского и налогового учета совпадают. По таким объектам достаточной для целей налогообложения будет считаться информация, содержащаяся в бухгалтерских регистрах;

— объекты учета, по которым правила бухгалтерского и налогового учета не совпадают, а также объекты учета, по которым составление отдельных аналитических налоговых регистров является обязательным в соответствии с налоговым законодательством (например, при учете финансового результата от реализации амортизируемого имущества, имущественных прав и др.).

Для таких объектов следует разработать специальные налоговые регистры и установить порядок использования информации бухгалтерского учета в целях налогового.

Порядок ведения налогового учета в условии выбранной модели устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя (на практике предпочтительным, на взгляд автора, является составление отдельного приказа, утверждающего учетную политику для целей налогообложения). Это связано с тем, что в налоговое законодательство, по сравнению с бухгалтерским, намного чаще вносятся изменения.

Другими словами, каждый налогоплательщик выбирает из различных вариантов учета, предложенных налоговым законодательством, те, что будут применяться в его организации.

1.2 Основные этапы возникновения налогового учета

Перестройка экономики России в соответствии с принципами рыночного хозяйствования неизбежно вызывает качественную реструктуризацию всей финансовой системы страны, отношений между государством и налогоплательщиками.[14]

Реформирование и усиление фискальной направленности современной системы налогообложения в Российской Федерации способствовало возникновению налогового учета как системы обобщения информации для определения налоговой базы в целях исчисления налогов в организациях.

Постоянно развивающиеся концепции организации финансовых потоков между организациями и бюджетной системой требуют стабильных и неизменных принципов формирования учетных данных отчетности. Поэтому их основа - правила получения, обработки и предоставления деловой информации её пользователям должна действовать постоянно.

В этой связи особую значимость приобретает проблема адекватного сочетания принципов и порядка сосуществования системы бухгалтерского и налогового учетов. Приоритетной становится необходимость идентификации элементов системы ведения учета и составления отчетности для целей налогообложения, планирования и прогнозирования деятельности организации.

Выделим основные этапы формирования налогового учета в России.[15]

I этап (начальный) продлился с 1992 по 2002 год. Необходимо отметить, что до проведения российской налоговой реформы конца 1991 года существующая в тот период система бухгалтерского учета была полностью подчинена решению налоговых задач. Именно это обстоятельство повлияло на то, что налоговыми вопросами на предприятиях и в организациях стали заниматься именно бухгалтерские службы. В связи с этим представляется не случайным, что налоговая система, действующая на территории России до конца 1991 года, не содержала каких-либо специальных требований по ведению специального учета для целей налогообложения.

Однако с 1 января 1992 года, то есть уже с момента введения в действие новой налоговой системы России, отдельные элементы налогового учета стали появляться.

В этот период для целей бухгалтерской отчетности и для целей налогообложения стали использоваться специализированные показатели, такие как «балансовая прибыль или убыток», «валовая прибыль», для целей налогообложения установлено понятие постоянного представительства иностранного государства, которое отличалось от понятия представительства в гражданско-правовом смысле.

В течение 1992-1994 годов и первой половины 1995 года наблюдалось усиление тенденций развития специального учета для целей налогообложения. Это было связано с тем, что чисто бухгалтерского инструментария стало не хватать для правильного исчисления налогов и иных обязательных платежей, а, кроме того, многие применяемые способы уклонения от уплаты налогов стали основываться на положениях бухгалтерского учета.

В связи с вышеизложенным, в течение трех с половиной лет государственные органы постепенно вводили специальный учет для целей налогообложения.

На этом этапе налоговый учет ни по одному налогу законодательно не закреплен. Налоги исчисляются на основе данных бухучета или отдельных учетных регистров, не относящихся к регистрам бухгалтерского учета, например, книга покупок по НДС. По большинству налогов системы налогового учета не разработаны, существуют только налоговые декларации (расчеты налогов) по некоторым налогам.

II этап (становления) характеризуется всесторонним развитием налогового учета, разработкой и формированием систем налогового учета по отдельным налогам. Фактически этот этап начинается в момент законодательного установления хотя бы одной системы налогового учета по какому-либо налогу. Так, в 2002 году был введен налоговый учет по налогу на прибыль.

На этом этапе существуют как двухуровневые, так и трехуровневые системы налогового учета по всем налогам. Создается теоретическая база налогового учета в различных вариантах, один из которых должен быть принят за основу налогового учета по всем налогам России на последующем этапе. Налоговый и бухгалтерский учет на этом этапе еще достаточно сильно связаны, так как при исчислении налоговой базы по многим налогам используются данные бухгалтерского учета.

III этап (заключительный). Налоговый учет по всем налогам полностью урегулирован на законодательном уровне. Налоговый учет полностью независим от бухгалтерского учета. Все системы налогового учета по всем налогам государства сформированы. Налоговый учет по всем налогам подчинен единым правилам. Системы налогового учета имеют четко выраженную трехуровневую структуру.

Из всего вышесказанного можно сделать вывод о том, что налоговый учет в России находится на втором этапе своего развития.

Необходимо отметить, что в зарубежных странах различают две модели сосуществования бухгалтерского и налогового учета.[16]

Первая модель, так называемая «Континентальная», представляет собой положение, при котором бухгалтерский и налоговый учет фактически совпадают и первый выполняет все фискально-учетные задачи.

К континентальной (европейской) системе относятся, в частности, учетные системы Германии, Швеции, Бельгии, Испании, Италии и др. К этой модели можно отнести соотношение бухгалтерского и налогового учета в России до 1995 г.

Вторая модель называется «Англосаксонской». К ней относятся в основном США, Англия, Австрия, Канада и др. Данная система предполагает существование и ведение параллельно как бухгалтерского, так и налогового учета.

С середины 1995 г. существующие отечественные учетные системы при своем взаимодействии стали относиться к англосаксонской модели. Однако налоговый учет не подменяет и не исключает ведение бухгалтерского учета, а наряду с собственными методами использует последний для исчисления налогов и сборов.

По степени участия бухгалтерского учета в системе налогового учета можно выделить три вида:

1. Бухгалтерский налоговый учет. Показатели налогового учета формируются исключительно на данных бухгалтерского учета. По количеству исчисляемых налогов данный вид налогового учета является определяющим, поскольку традиционно отечественная система налогообложения была ориентирована на показатели бухгалтерского учета, что свидетельствует об универсальности последнего.

2. Смешанный налоговый учет. Показатели налогового учета формируются на основе данных бухгалтерского учета, но с использованием определенных методов для целей налогообложения. При данном методе налогового учета налогоплательщик первоначально использует показатели своего бухгалтерского учета, а после этого производит корректировку полученных показателей по специальной методике, предусмотренной налоговым законодательством.

3. Абсолютный налоговый учет. Показатели налогового учета формируются без участия бухгалтерского учета. Случаи, когда налоговые платежи рассчитываются без участия показателей бухгалтерского учета, тоже достаточно распространены. Так, без участия бухгалтерских показателей исчисляются таможенные пошлины, государственная пошлина.

С одной стороны, появление налогового учета - это негативный факт проявления реформирования налогообложения, поскольку теперь на предприятиях необходимо вводить новые подразделения, штатные единицы, вести новые регистры налогового учета. Причем зачастую ведение налогового учета будет дублировать бухгалтерский учет. Выделим основные негативные аспекты налогового учета:

1) усложнение введения на предприятиях международных стандартов бухгалтерского учета и отчетности;

2) практические трудности переходного периода, в течение которого «недобросовестные налогоплательщики» смогут использовать бреши в налоговом законодательстве для ухода от уплаты налогов;

3) сложности самостоятельной разработки методологии собственных систем налогового учета на конкретных предприятиях;

4) необходимость введения в штат предприятий новых подразделений, должностей, увеличение трудоемкости работы бухгалтеров.

С другой стороны, введение налогового учета по налогу на прибыль - это нормальный процесс разделения систем налогообложения и бухгалтерского учета.

2. Формирование налогового учета в России

2.1 Налоговая политикаРФ на современном этапе

В современном мире налоговые поступления являются обязательными отчислениями и формируют большую часть доходов бюджетов разных уровней, они являются основным источником денежных средств любого государства. Своевременность уплаты налогов и сборов, влияют на экономическую безопасность страны и на качество жизни общества в целом.

Первоочередной задачей любого государства, в том числе и Российской Федерации, является разработка и создание такой налоговой системы, чтобы удовлетворить всем предъявляемым требованиям. Этим и обуславливается актуальность выбранной темы.

Налоговая политика, представляет собой составной элемент экономической политики страны, представляет большую значимость в осуществлении основных положений, сформулированных страной в среднесрочной перспективе. Ключевые тенденции налоговой политики Российской федерации в промежуток с 2016 согласно 2018 года предусматривают недостаток увеличения налоговой нагрузки в экономику в данном периоде, последующее стимулирование формирования малого предпринимательства, интенсивную поддержку инвестиционной составляющей; поступательную деофшоризацию экономики; взвешенную политику в сфере налоговых льгот.[17]

Все без исключения события согласно организации функционирования и развития страны пребывают в единой, по этой причине нельзя расценивать налоговую политику отдельно от иных течений единой стратегии правительства. Чтобы приобрести более полное понимание о текущих мнениях о возможности развития экономических и социальных концепций дает возможность закон «О стратегическом планировании в Российской Федерации» с 28.06.2014 № 172-ФЗ. В добавок к названному закону невозможно никак не отметить выпущенный Минфином Российской Федерации акт который именуется «Ключевые направления налоговой политики Российской Федерации на 2016год и на плановый период 2017 и 2018 годов», складывающийся с 3-х обширных областей:[18]

1.Установление, исследование налоговой нагрузки и её воздействия на степень деловой деятельности в Российской Федерации и иностранных государствах.

2.Оценка итогов, проделанных за минувшие года на территории России, мероприятий в сфере налоговой политики.

3.Перспективы формирования и список мер налоговой политики, которые намечается осуществить в кратчайшие 2–3 года.

Налоговая стратегия ориентирована на стабилизацию условия, предоставление верного функционирования финансово-экономической системы страны. Перемены, которые происходили в сфере налогообложения в 2015 г., считались довольно значимыми для осуществления данных целей. Нужно выделить то, что случилось определенное сплочение бухгалтерского и налогового учета. В налоговом учете ликвидировали способ ЛИФО, используемый прежде в целях списания стоимости материально-производственных резервов на расходы. Таким образом в 2015 г. стало допустимым применение амортизационных начислений на малоценное имущество. Случилось вовлечение суммовых разниц в структуру курсовых разниц. Приобретенное на безвозмездной основе имущество предусматривается по сумме заработка, признаваемого в целях налогообложения. Уже после прихода времени платежа сознается единовременное признание потерь с уступки прав требования.

В 2016 г. события в сфере налогообложения, нацеленные в стабилизацию экономики страны, происходят по тому же направлению, то что и прежде: без внезапных полярных перемен. В отдельности необходимо выделить связь событий в сфере налогообложения с государственными программами, это доказывает целостность установленных страной целей и их осуществлении по разным направлениям.

Налоговая политика на 2016–2018 года характеризуется собственной тенденцией на сопротивление кризисным явлениям в экономике Российской Федерации. С целью свершения данной миссии в ней возникло ряд новейших пунктов:

Властям субъектов Российской Федерации предполагается обеспечить право на формирование пониженных ставок налогообложения. Аналогичные операции обязаны содействовать формированию производства не только в особых экономических зонах, однако и по всей территории России. Кроме этого, для территориальных органов управления станет внедрено ограничение на уровень взыскиваемого процента по местным налогам, а кроме того по доли налога на прибыль, обращаемой в их госбюджет для вновь формируемых промышленных фирм.

С целью производственных машин, имеющих отношение к группам амортизации с 1 по 7, подразумевается решить использовать порядок ускоренного начисления с коэффициентом 2, в случае если они получены по особому инвестиционному соглашению. Согласно мнению государственных чиновников, никак не излишним в налоговой политике Российской федерации станет перемена максимальной цены приобретаемого имущества с целью единовременного включения в затраты вплоть до 80–100 тыс. руб.

Подобным способом подразумевается в дополнение ко всему оказать содействие развитию бизнеса. Изучаются способы совершенствования специальных налоговых режимов. Для граждан, которые обеспечивают себе источник дохода сами, налоговая политика подразумевает ослабить регистрационную процедуру и порядок начисления и уплаты взносов. Сумма оборота, при котором налог на прибыль возможно оплачивать каждый квартал, также станет больше. По мнению законодателей, не мешало бы сделать процедуру получения льготы по акцизу при экспорте продукции более упрощенной и ускоренной, сократив требования по отношению к сбору доказательной базы. Для облегчения процедуры учета НДС с предоплаты тоже произойдет некоторое упрощение налоговой политики касающихся порядка принятия к учету налога по авансам. В первую очередь данное решение нацелено на продавцов, которые не желают доначислять налог с авансов. Это поможет значительно снизить потери и увеличить наполняемость бюджета.

В то же время требуется ужесточить контроль за ценообразованием в сделках между взаимозависимыми лицами, при этом нет планов увеличивать бремя сбора доказательств для плательщиков. Развитие налоговой системы страны в соответствии с существующими на данный момент экономическими условиями внутреннего и внешнего порядка является весьма важной составной частью эффективной экономики страны, его инструментом обеспечения и достижения основных целей социально-экономической политики и экономического роста РФ.

Наше государство выбрало инновационный план экономического развития, как наиболее эффективный, и реализация основных параметров этого плана основана на необходимости предоставить благоприятные условия для предпринимательской деятельности, для роста конкурентоспособности и инвестиционной привлекательности российских компаний, их работе на открытых глобальных рынках, а налоговая система должна создать соответствующие условия налогообложения в стране. Итак, из всего сказанного можно сделать вывод о том, что нужно осуществить следующие меры:

– Разработать усовершенствованный законодательный документ, регулирующий зону ответственности разных федеральных органов исполнительной власти и органов исполнительной власти субъектов РФ в области обращения взыскания в федеральную а также муниципальную собственность согласно различным типам налогов и неотъемлемых платежей;

– отталкиваясь от вопросов помощи и поддержки отечественного предпринимательства, в данном случае нужно регулировать правовыми нормами, в согласовании с приоритетами структурной и региональной политики РФ, также характерные черты выполнения процедуры несостоятельности отдельных, самостоятельных предприятий, являющихся налоговыми должниками;

– нормативно согласовать работу согласно исполнению режима наложения взыскания государственными налоговыми и иными органами на имущество налогоплательщика и упорядочить в налогово-бюджетных законах субсидирование государственных индустриальных ценностей;

– совершенствовать законную основу налогово-бюджетного регулирования, дозволяющую осуществить проекты на государственном уровне взаимозачетов в области реструктуризации налоговой задолженности предприятий должников и экономических обязанностей.

Главной задачей налоговых органов является контроль за соблюдением налогового законодательства, правильность и полнота исчислений налогов и обязательных платежей, своевременностью уплаты в бюджеты различных уровней Российской Федерации.

Налоговая служба контролирует своевременность и полноту уплаты налоговых поступлений. Так же важную роль в формировании налоговой системы играет анализ статистических данных, можно сделать вывод по динамике поступлений и изучить структуру.

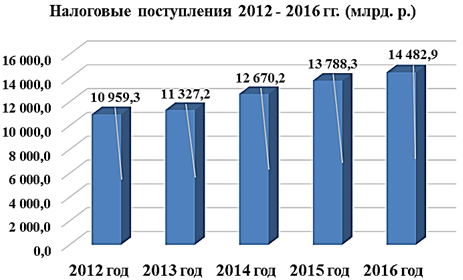

Рассмотрим показатели налоговых поступлений в бюджетную систему Российской Федерации за период 2015-2016 года.

Таблица 1-Поступления по уровням бюджета за 2015-2016 гг.

|

Вид бюджета |

2015-2016гг., в млрд. руб. |

|

|

2015 |

2016 |

|

|

Консолидированный бюджет |

13 788,3 |

14 482,9 |

|

Федеральный бюджет |

6 880,5 |

6 929,1 |

|

Консолидированные бюджеты субъектов РФ |

6 907,8 |

7 553,7 |

На основании предоставленных официальных данных в таблице, можно сделать вывод, что общая величина поступлений с 2016 года, в сравнении с 2015 годом увеличилась. Изменения составили:

- Консолидированный бюджет РФ увеличился на 649,6 млрд., темп роста равен 105%;

- Федеральный бюджет увеличился на 48,6 млрд. рублей и темпы роста равен 100,7% не значительное увеличение, но это говорит о хорошей динамике;

- В консолидированные бюджеты субъектов РФ значимое увеличение поступлений, они составили 645,9, а темп роста 109,4%.

В таблице 2 более подробно рассмотрены поступления в консолидированный бюджет РФ за 2015-2016 гг.

Таблица 2-Поступления по видам налогов в консолидированный бюджет РФ за 2015 — 2016 гг.

|

Виды налогов |

2015 -2016 гг., млрд. руб. |

|

|

2015 год |

2016 год |

|

|

Налог на прибыль |

2 598,8 |

2 770,2 |

|

НДПИ |

3 226,8 |

2 929,4 |

|

НДФЛ |

2 806,5 |

3 017,3 |

|

НДС |

2 448,3 |

2 657,4 |

|

Акцизы |

1 014,4 |

1 293,9 |

|

Имущественные налоги |

1 068,4 |

1 116,9 |

По данным таблицы 2 видно, что в целом поступления по видам налогов в консолидированный бюджет имеют положительную динамику. В статье налог на добычу полезных ископаемых произошло уменьшение налоговых поступлений на 297,4 млрд. руб. Это может быть связанно с изменением объема добываемых полезных ископаемых и т.д.

Остальные показатели показывают увеличение.

На увеличение налога на доходы физических лиц за 2015-2016гг. на 211,3 млрд. руб., повлиял рост заработной платы населения Российской Федерации и уменьшение теневой экономики в отрасли заработной платы.

На увеличение налога на прибыль за 2015-2016 гг. на 171,4 млн. руб., могли повлиять такие факторы, как увеличение экспортной выручки, либо за счёт положительных курсовых ризниц.

Налог на добавленную стоимость в разрезе за 2015-2016 гг. увеличился на 209,1 млрд. руб., за счёт увеличения налоговой базы.

В 2016 году увеличились поступления от акцизов на 279,5 млрд. руб., за счёт увеличения ставок акцизов на алкоголь, табак, нефтепродукты и другое.

Таблица 3-Структура поступлений в федеральный бюджет РФ

|

Виды налогов |

2014 год |

2015 год |

2016 год |

|||

|

Млрд. руб. |

В % к объёму пост. ФБ РФ |

Млрд. руб. |

В % к объёму пост. ФБ РФ |

Млрд. руб. |

В % к объёму пост. ФБ РФ |

|

|

Всего поступило в федеральный бюджет |

6 214,6 |

100,0 |

6 880,5 |

100,0 |

6 929,1 |

100,0 |

|

из них: |

||||||

|

Налог на прибыль |

411,3 |

6,6 |

491,4 |

7,1 |

491,0 |

7,1 |

|

НДС |

2 181,4 |

35,1 |

2 448,3 |

35,6 |

2 657,4 |

38,4 |

|

Акцизы |

520,8 |

8,4 |

527,9 |

7,7 |

632,2 |

9,1 |

|

НДПИ |

2 858,0 |

46,0 |

3 160,0 |

45,9 |

2 863,5 |

41,3 |

|

Остальные налоги и сборы |

243,1 |

3,9 |

252,8 |

3,7 |

285,1 |

4,1 |

Данные таблицы 3 отражают структуру поступлений в федеральный бюджет в динамике 2014-2016 годов. Общее поступление денежных средств в федеральный бюджет с 2014 на 2015 год увеличилось на 665,9 млрд. руб., с 2015 года на 2016 год увеличилось на 48,6 млрд. рублей. Общее увеличение с 2014 по 2016 составило 714,5 млрд. рублей.

Значительное увеличение поступлений в 2015 по сравнению с 2014 годом составило по налогу на добавленную стоимость на 267,1 млрд. рублей и по налог на добычу полезных ископаемых на 302 млрд. рублей. Приток денежных средств по другим видам налогов был не значителен:

- налог на прибыль увеличился на 80,1 млрд. руб.;

- акцизы увеличились на 7,1 млрд. руб.;

- остальные налоги и сборы увеличились на 9,7 млрд. руб.

Сравнивая поступлении в федеральный бюджет в 2015 году и 2016 году выявлен рост поступлений по налогу на добавленную стоимость на 209,1 млрд. рублей и по акцизам на 104,3 млрд. рублей. На остальные налоги и сборы увеличение составило 32,3 млрд. рублей. В тоже время по таким видам налогов как налог на прибыль и налог на добычу полезных ископаемых произошло уменьшение на 0,4 млрд. рублей и на 296,5 млрд. рублей, соответственно.

Проводя анализ поступлений в федеральный бюджет Российской Федерации за 2014 год и 2016 год можно заметить — всего поступлений в бюджет увеличились на 714,5 млрд. руб.

По видам налогов увеличение составило:

- поступления по налогу на прибыль на 79,7 млрд. руб.;

- поступления по НДС на 476 млрд. руб.;

- поступления по акцизам на 112 млрд. руб.;

- поступления по НДПИ на 5,5 млрд. руб.;

- поступления по остальным налогам и сборам на 42 млрд. руб.

Проведя анализ по данным таблицы №3 можно сделать следующие заключения. Не смотря на то, что в 2015 было, уменьшение поступлений в федеральный бюджет по налогу на прибыль и налогу на добычу полезных ископаемых общая картина поступлений в 2015 году показала увеличение поступлений по сравнению с 2014 годом. Сравнивая, 2014 год с 2016 годом прослеживается динамика к увеличению общих поступлений по налогам и сборам в федеральный бюджет Российской Федерации.

Такая тенденция может быть обусловлена тем, что налоговые органы усилили налоговый контроль над налогоплательщиками (выездные, камеральные и встречные проверки) и внесены изменения в Налоговый Кодекс Российской Федерации.

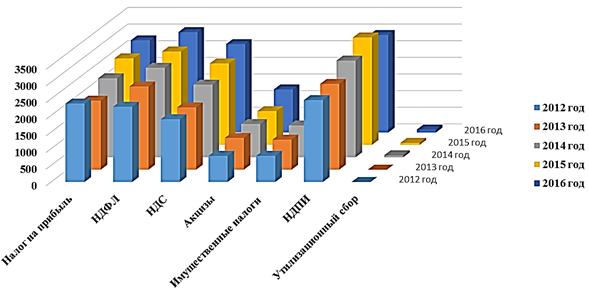

Из аналитических таблиц видно, что налоговые поступления имеют тенденцию роста. Наибольшее увеличение произошло в 2014 году, которое составило 11,9 % по сравнению с предыдущим 2013 годом, за счет значительного увеличения поступления налога на прибыль организации (14,5 %), налога на имущество физических лиц, составившее 21,7 %, и налога на добавленную стоимость (16,8 %). В последующие годы темп динамики был положительным, но в процентном соотношении меньшим, чем в 2014 году. В целом за анализируемые 5 лет, налоговые поступления в бюджет РФ возросли на 32,15 %, что в денежном эквиваленте составило 694,6 млрд. руб.

Отрицательная динамика налоговых поступлений наблюдается в 2013 и 2016 годах. В 2013 году произошло резкое сокращение поступлений в бюджет по налогу на прибыль организаций на 12 %, что составило 283,7 млрд. руб. и по НДС на 8,9 % (17,9 млрд. руб.). В 2016 году заметно сокращаются поступления налога на добычу полезных ископаемых на 9,2 %, при этом снижаются поступления от добычи нефти, но растут на 48,8 % поступления от добычи газового конденсата. Также незначительные изменения произошли по поступлениям от транспортного и имущественного налогов. Во всех остальных случаях наблюдается положительная динамика.

В соотношении налоговых доходов 2016 года к 2012 наибольший рост наблюдается по акцизам - 65,12 %, имущественным налогам - 42,23 % и налогу на добавленную стоимость - 40,89 %.

Также значительное увеличение произошло конкретно по налогу на имущество физических лиц – 105,11%, транспортному налогу с физических лиц – 62,26 % и НДПИ, за счет уплаты налога на добычу газа горючего и газового конденсата.

Для наглядности представим динамику налоговых поступлений (рис.1).

а) всего поступило в бюджет РФ;

б) поступило в бюджет РФ по видам налогов

Рис.1.Динамика налоговых поступлений

Важно заметить, что с 2014 года в структуру налоговых поступлений включается утилизационный сбор – разовый платеж в пользу государства, взимаемый с покупателя транспортного средства для обеспечения экологической безопасности окружающей среды и охраны жизни и здоровья, который, в свою очередь имеет прогрессирующую тенденцию роста.

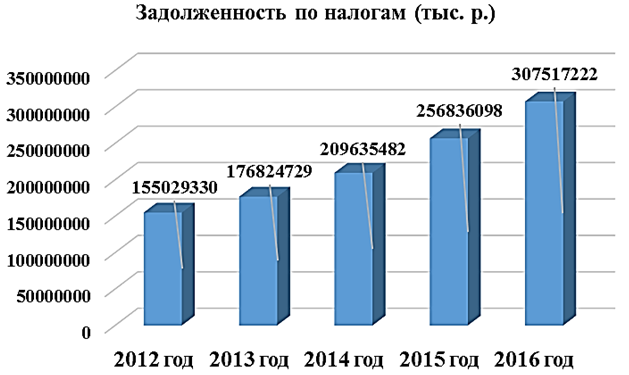

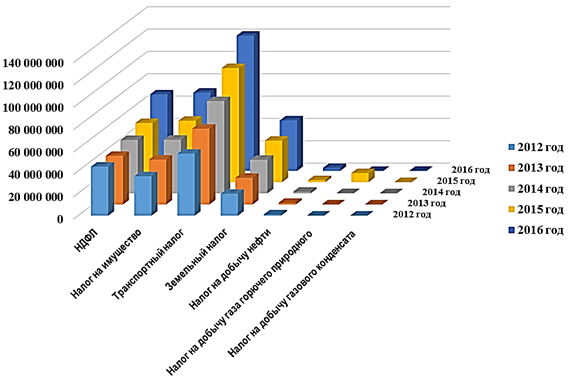

Для построения максимально точных прогнозов поступлений и рационального планирования бюджета необходимо проводить не только анализ налоговых поступлений в бюджет, но и анализ задолженностей по налогам.

Налоговая задолженность до сих пор является не решенной экономической проблемой налоговой политики государства. Каждый год растет ее абсолютное значение, снижающее объем финансовых ресурсов России в целом и ограничивающее возможности решения и развития социальных программ.

Основной причиной возникновения налоговой задолженности в анализируемый период является ухудшение финансового положения налогоплательщиков, в связи с общим экономическим кризисом в стране.

Проведем анализ задолженностей по налогам в бюджет РФ за исследуемый период.

Таблица 4-Задолженность по налогам в бюджет Российской Федерации в 2015-2016 гг.

|

по состоянию на 01.01.2016 г. |

по состоянию на 01.01.2017 г. |

||||

|

Всего по России |

тыс. р. |

Всего по России |

тыс. р. |

||

|

Задолженность по: |

Сумма |

в % к 2014 г. |

Задолженность по: |

Сумма |

в % к 2015 г. |

|

Налогу на доходы физических лиц |

52884509 |

110,81 |

Налогу на доходы физических лиц |

68554586 |

129,63 |

|

Налогу на имущество: |

54956233 |

114,72 |

Налогу на имущество: |

70036372 |

127,44 |

|

по физическим лицам; |

21601591 |

116,56 |

по физическим лицам; |

31011798 |

143,56 |

|

по юридическим лицам |

33354642 |

113,56 |

по юридическим лицам |

39024574 |

117,00 |

|

Транспортному налогу, в том числе: |

102058977 |

123,74 |

Транспортному налогу, в том числе: |

121036372 |

118,59 |

|

по физическим лицам; |

98817201 |

123,92 |

по физическим лицам; |

117219479 |

118,62 |

|

по юридическим лицам |

3241776 |

118,60 |

по юридическим лицам |

3816893 |

117,74 |

|

Земельному налогу, в том числе: |

37143079 |

124,02 |

Земельному налогу, в том числе: |

45209877 |

121,72 |

|

по физическим лицам; |

22184446 |

129,95 |

по физическим лицам; |

27318706 |

123,14 |

|

по юридическим лицам |

14958633 |

116,16 |

по юридическим лицам |

17891171 |

119,60 |

|

Налогу на добычу нефти |

1735624 |

118,33 |

Налогу на добычу нефти |

2628849 |

151,46 |

|

Налогу на добычу газа горючего природного |

8052966 |

8353,27 |

Налогу на добычу газа горючего природного |

1275 |

0,02 |

|

Налогу на добычу газового конденсата |

4710 |

43,01 |

Налогу на добычу газового конденсата |

49891 |

1059,26 |

|

Итого |

256836098 |

307517222 |

|||

Как видно из представленного в таблицах 3 и 4 анализа, задолженность по налогам имеет постоянную тенденцию роста, при чем практически по каждому налогу. Исключением была задолженность по налогу на добычу газового конденсата, по которой наблюдается высокая амплитуда: в 2014 году снизилась на 22,17 %, в 2015 году ее снижение составило 56,99 %, тем не менее к 2016 году задолженность по данному налогу значительно возросла.

Наибольший размер среди остальных имеют задолженности по налогу на доходы физических лиц, налог на имущество по юридическим лицам и основную долю задолженности составляет транспортный налог. По всем перечисленным задолженностям наблюдается низкая амплитуда изменений. В свою очередь мы наблюдаем значительную динамику роста по задолженности по налогам на добычу полезных ископаемых, в частности по налогу на добычу нефти в 2016 году произошло увеличение на 51,46 %, на добычу газа горючего в 2014 и 2015 годах процент увеличения неумолимо растет.

Для наглядности представим динамику задолженности за анализируемый период в соответствии с рисунком 2.

а) задолженность по налогам в бюджет РФ;

б) задолженность по видам налогов в бюджет РФ;

Рис.2.Динамика задолженности по налогам 2012-2016 гг.

Таким образом, из представленного выше анализа видно, что параллельно с ростом поступлений в бюджет Российской Федерации, по всем видам налогов, растет и задолженность по ним. Возникновение налоговых задолженностей перед бюджетом объясняется, прежде всего, ухудшением финансового состояния субъектов налогообложения в результате общего экономического кризиса в стране. Помимо этого, на образование и увеличение налоговой задолженности юридических лиц влияет растущий уровень налоговой нагрузки.[19]

Налоговая задолженность негативно влияет на экономику страны, так как не в полной мере обеспечивает бюджет финансовыми ресурсами и ограничивает государство в возможности выполнения социальных программ.

Своевременный и жесткий контроль со стороны налоговых структур за деятельностью налогоплательщиков даст возможность снизить недоимки бюджета. При этом, особое внимание должно уделяться проведению своевременных принудительных взысканий задолженностей как налоговыми органами, так и судебными приставами.[20]

Вывод: проведение анализа налоговых поступлений - неотъемлемая часть налоговой политики государства. Несмотря на это, для построения максимально точных прогнозов поступлений и рационального планирования бюджета необходимо проводить анализ задолженностей по всем видам налогов. Качественно проведенная аналитическая работа предоставляет возможность для извлечения максимальной выгоды из налоговых поступлений.

2.2 Проблемы налоговой системы и пути её совершенствования

На современном этапе развития России, стабильная система налогообложения является одним из наиболее значимых механизмов, воздействующих на функционирование всей страны. Важность развития системы налогов и сборов бесспорна. От того, насколько правильно построена система налогообложения, насколько она продумана, зависит эффективное функционирование всего государства. Это особенно актуально для Российской Федерации, так как в нашей стране налоги формируют более 80% бюджета РФ, из средств которой и осуществляется государственное управление страной. Налоги и сборы играют фискальную и регулирующую роль в РФ, и в связи с этим необходимо постоянно осуществлять комплекс многосторонних мер, направленных на устранение недостатков и совершенствование действующей системы налогообложения. В данной статье рассмотрены некоторые проблемы системы налогов и сборов, а также предложены пути решения указанных проблем, которые в последующем будут способствовать совершенствованию системы налогообложения и налоговой системы в целом.

Законодательство РФ о налогах и сборах не содержит определения системы налогообложения. Однако, исходя из анализа главы 2 Налогового кодекса РФ (НК РФ), можно сделать вывод, что законодатель под системой налогов и сборов понимает совокупность налогов и сборов, взимаемых в установленном порядке на территории РФ.

На сегодняшний день, система налогообложения РФ имеет ряд существенных недостатков, которые влияют не только на экономику, но и на все государство в целом. На данный момент написано множество научных статей, монографий и диссертаций в которых затрагиваются проблемы современной системы налогов и сборов России. Авторы выделяют множество недостатков ныне действующей системы налогообложения в РФ, среди которых наиболее существенными являются:[21]

- нестабильность системы налогообложения и налоговой системы страны в целом, в связи с неустойчивостью и несовершенством законодательства в области регулирования установления и взимания налогов и сборов. Корректировка налогового законодательства – это естественный и неизбежный процесс. Однако, его необходимо осуществлять постепенно, чтобы для налогоплательщика это было безболезненным.

В РФ изменения в налоговом законодательстве происходят практически каждый месяц – вносятся и пересматриваются на федеральном и региональном уровнях десятки законодательных актов по налогам и сборам. А это, естественно, негативно влияет на систему налогообложения и, как следствие, на всю налоговую систему страны.

2) закрепление за субъектами РФ и муниципальными образованиями налогов, не имеющих существенного фискального значения для их соответствующих бюджетов. Налоги субъектов РФ и местные налоги составляют не более 20% всех доходов консолидированных бюджетов субъектов РФ. Это вызывает необходимость регулирования бюджетов путем нормативных отчислений из федерального бюджета, что является дополнительной нагрузкой на бюджет РФ. Кроме того, данные обстоятельства, в свою очередь, влекут снижение экономической самостоятельности субъектов РФ и муниципальных образований.

3) ограничение перечня налогов на местном уровне. Из перечня местных налогов были убраны налог на рекламу, на наследование и дарения, местные лицензионные сборы. Но в 2015 году, был добавлен новый вид местного налога – торговый сбор. Таким образом, систему местных налогов и сборов стали составлять:

a) земельный налог;

b) налог на имущество физических лиц;

c) торговый сбор.

Сокращение количества налогов на местном уровне стало резким ограничением финансовых возможностей местного самоуправления. Доходная часть местных бюджетов заметно уменьшилась, и произошло повсеместное уменьшение налоговой базы, что естественно сказалось на внутреннем благополучии местного самоуправления. Кроме того, произошло увеличение дотационных отчислений из федерального бюджета, что повлекло еще большее ограничение самостоятельности местного самоуправления. Список налогов, устанавливаемых на территории муниципального образования, является исчерпывающим, что, по мнению некоторых ученных, также является недостатком системы налогообложения страны.

4) чрезмерная доля косвенных налогов. Косвенные налоги имеют регрессивный характер, что приводит к существенному снижению жизненного уровня малообеспеченных слоев населения, а это, в свою очередь, является причиной недостаточной реализации социальной функции государства.

5) недостаточный уровень налогового контроля юридических лиц, что приводит к увеличению доли теневой экономики в государстве. На сегодняшний день у органов налогового контроля нет возможности провести анализ доходов юридических лиц исходя из их расходов, а также производить серьезную проверку движения капитала указанных лиц.

6) неравномерность распределения налогов между плательщиками. Как считает Лабузова В.А., чрезмерный налоговый гнет возложен на физических лиц, так как большинство налогов, предусмотренных НК РФ, уплачивают именно они. Это, как считают некоторые ученные, нарушает принцип справедливости налогообложения по признаку субъекта налогообложения. К тому, же весь упор налоговой службы направлен на тех налогоплательщиков, которых легко проверить, (т.е. физ. лиц и мелких предпринимателей) тогда как основная часть (крупные и средние предприниматели – юридические лица) уходит от оплаты налогов и сборов как на законных, так и на незаконном основании.

7) единая ставка налога на физических лиц. Отмена прогрессивной шкалы ставок налогообложения, как считает Швецов Ю. Г., противоречит здравому смыслу. «Во всем мире лица с более высокими доходами платят в бюджет более весомые налоги, а малообеспеченные слои населения от них освобождаются. Нарушается один из важнейших принципов – справедливость налогообложения». В Государственную Думу РФ не раз поступали законопроекты вводящие прогрессивную шкалу налогообложения. Однако депутатами Государственной Думы, обосновывая это тем, что введение прогрессивного налога толкнет большое число граждан на уклонение от налогов, эти проекты были отклонены.

Таким образом, можно констатировать, что на данный момент российская налоговая система переживает кризис, который, несомненно, влияет как на экономику страны, так и на функционирование государства в целом. В связи с этим, для решения указанных выше проблем, считаю необходимым:[22]

1) обеспечение стабильности системы налогообложения путем проведения постепенных налоговых реформ. Изменение налогового законодательства должно быть комплексным и своевременным, все предусмотренные в системе налогов и сборов и налоговой системе механизмы должны запускаться одновременно и в полном объеме.

2) увеличение отчислений от налогов регионального и местного уровней, поступающих в соответствующие бюджеты, а также расширение списка региональных и местных налогов. Это поможет увеличить долю налогов в формировании бюджетов субъектов РФ и муниципальных образований, что в последующем уменьшит давление на федеральный бюджет РФ, а также повысит экономическую независимость указанных субъектов.

3) значительное увеличение количества налогов, взимаемых на местном уровне и поступающих в бюджеты муниципальных образований, путем внесения соответствующих изменений в НК РФ. Кроме того, необходимо дать органам местного самоуправления реальную возможность самостоятельного регулирования местного налогообложения, формирования доходов местного бюджета, а также передать функции по администрированию данных видов налогов. Данные меры помогут не только развить инициативу и самостоятельность органов местного самоуправления, но и обеспечит стабильность формирования объемов доходов местного бюджета.

4) постепенное уменьшение количества косвенных налогов и переход государства на обложение налогоплательщиков только прямыми налогами. Большинство развитых стран ориентируется на прямые налоги. Доля косвенных налогов в этих государствах составляет 10–15% от всех видов налогообложения. Данная мера поможет не только упростить налоговую систему РФ, но и решит проблему чрезмерного налогообложения физических лиц. Так как в большинстве случаев конечным плательщиком косвенных налогов является потребитель – физическое лицо.

5) усиление контроля над финансовыми операциями юридических лиц, путем предоставления налоговым органам полномочий на проведение анализа доходов как физических, так и юридических лиц, исходя из их расходов. На примере таких государств как Франция, можно создать способ исчисления реального дохода юридических лиц, когда, при несогласии с результатами расчетов контролирующего налогового органа, юридическое лицо должно будет доказать их неправильность путем раскрытия источников своей прибыли.

6) введение пропорциональной ставки налогообложения. Данная мера поможет уйти от того серьезного расслоения общества, которое сейчас существует в нашей стране. Кроме того, это будет способствовать увеличению денежных поступлений как в федеральный, так и в региональные бюджеты страны. Несомненно, нельзя исключать риск повышения числа граждан, уклоняющихся от налогов при введении данной шкалы налогообложения. Но эту проблему возможно решить путем усиления налогового контроля и введения определенных налоговых льгот для добросовестных налогоплательщиков.

Между государством и налогоплательщиком существуют неразрешимые проблемы, одна из них – налоговая нагрузка, оказывающая влияние на общее финансовое состояние. Государству требуется пополнение бюджета за счет поступления налогов, налогоплательщики, в свою очередь, стремятся минимизировать расходы и уменьшить налоговое бремя.

Налоговое бремя и налоговая нагрузка, довольно близкие понятия, которые иногда путают. Несмотря на схожесть понятий, налоговая нагрузка все-таки не является синонимом налогового бремени. Налоговая нагрузка — сумма денежных средств, которую заплатил налогоплательщик в ходе исполнения своих обязанностей по уплате налогов. Тогда как налоговое бремя – это прямые и косвенные обязанности по уплате налогов.

В настоящее время в литературе нет точного и установленного определения термина налоговая нагрузка. Налоговая нагрузка является одним из способов самостоятельной оценки риска налогоплательщика, указанным в приказе ФНС. Так, поводом для проверки может стать налоговая нагрузка налогоплательщика меньшая, чем у других хозяйствующих субъектов в этой же отрасли или виде деятельности.

Важно помнить, что налоговая нагрузка не должна ослаблять развитие предпринимательства и бизнеса в стране, она никоим образом не должна своей тяжестью давить на развитие отраслей и сдерживать или вовсе прекращать их рост. Анализ воздействия налогов во многих странах, позволил сделать ученым следующий вывод. Увеличение налоговой нагрузки приводит к резкому росту поступлений денежных средств в бюджеты, но по истечении определенного периода времени происходит резкий обвал получаемых средств, предприниматели, не выдержав такой тяжести налогов либо сворачивают свою деятельность, либо уходят в теневой сектор уклоняясь от уплаты налогов в казну.

Проводимые исследования показали, что среди развивающихся стран, а именно стран БРИКС, Россия находится на втором месте по тяжести налогового бремени после Бразилии. Аналитики KPMG взяли за основу, т.е. за 100 % налоговый уровень США. Исходя, из этого они вывели индекс общей налоговой нагрузки. В Китае такой уровень достиг отметки 60%, в нашей стране 72%. Исходя, из данных можно сделать вывод, что налоговая нагрузка в России велика. Учитывая то, что наша страна является развивающейся и многие экономические процессы протекают довольно трудно для населения, можно и даже нужно снизить такую не маленькую нагрузку.

Налоговый кодекс РФ прописывает принцип «все сомнения в пользу налогоплательщика». Это связано с тем, что даже применение самых репрессивных мер по отношению к налогоплательщикам, стремящимся уменьшить свои налоговые платежи, не даст ожидаемого результата и не приведет к тому, что все перестанут уклоняться от уплаты налогов и начнут исправно платить налоги. Ведь в итоге все зависит от определения правовых границ дозволенного и недозволенного в этой сфере. Так, если Закон не признает действия налогоплательщика по защите своей собственности противозаконными, то плательщик действует легально, хотя бы до тех пор, пока этот Закон не отменен или не изменен.

Все попытки снижения налоговых ставок и расширения льгот для того, чтоб привлечь инвесторов и тем самым увеличить налоговые поступления от наращения бизнеса провалились. Эксперты школы экономики пришли к выводу, что высокая налоговая нагрузка формируется в нашей стране из-за высокой доли нефтяного и газового секторов, ведь для данных отраслей с их доходами и оборотом налоговые ставки на бизнес не высоки. По итогам 2016 года налоговая нагрузка России перевалила отметку 36% ВВП.

В настоящее время разрабатываются схемы налогообложения, для снижения налоговой нагрузи организаций, с минимизацией рисков со стороны налоговых органов. Цель оптимизации налоговой нагрузки заключается не в уменьшении какого-либо налога в определённый период финансово-хозяйственной деятельности предприятия, а рост финансовых ресурсов предприятия, как в краткосрочном периоде, так и в будущем для избегания возникновения кризисных явлений в финансовой сфере предприятия, которые могут привести его к банкротству. Для каждого предприятия должна быть разработана индивидуальная система оптимизации налогов и сборов, однако структура системы оптимизации налогов, включающая в себя теоретическое наполнение для проведения процедуры оптимизации, может быть единой. Следовательно, вопрос формирования достаточной и информативной, эффективной, системы оптимизации налоговой нагрузки предприятия является актуальным и необходимым для разработки.

Основными направлениями оптимизации налогового бремени предприятия являются:

-оценка сложившейся системы налогообложения хозяйствующего субъекта (юридического лица или индивидуального предпринимателя);

-расчёт налоговой нагрузки предприятия по различным методикам и выбор обоснованной методики расчёта налогового бремени;

-изучение возможности оптимизации учётной политики предприятия, его договорной базы, совершенствования внутренних стандартов предприятия

-бухгалтерского и налогового учёта с применением существующего на данный момент бухгалтерского и налогового законодательства;

-устранение возможного двойного налогообложения;

-выбор и обоснование системы налогообложения для данного предприятия;

-расчёт существующих и возможных рисков (налоговых, имущественных), выявленных и потенциальных, их оценка при принятии решения применения оптимизационных схем налогообложения предприятия.

Для оценки эффективности существующей налоговой политики любого государства на макроуровне в экономике часто используют различные методики, целью которых является формирования показателя налоговой нагрузки предприятия. Данный показатель отражает долю уплачиваемых налогов организации в стоимости валового внутреннего продукта. Однако, стоит заметить, что идеально отлаженной налоговой политикой и действенными инструментариями и механизмами её реализации отличаются не все государства, так как процесс создания, реализации и поддержки системы налоговой политики зависит не только от внутренних факторов в государстве, но и внешних факторов, таких, как политических, экономических, экологических и других.

У налогоплательщиков в РФ существует обязанность по уплате достаточно большого количества налогов. Даже физические лица платят не только НДФЛ, но и транспортный, земельный налоги, налог на имущество. У организаций этот список гораздо больше. Рост величины налогов теоретически должен повышать доходы бюджета. Но избыточное налоговое бремя способно задушить любую деятельность. В «Основных направлениях налоговой политики РФ на 2016 год и на плановый период 2017 и 2018 годов», Минфин России обозначил, что больших изменений в налоговой политике не будет. Увеличения налоговых ставок в 2016 году не было.

Одной из ключевых задач государственного налогового менеджмента является установление оптимального уровня налоговой нагрузки для экономики.

Налоговая нагрузка нужна государству для разработки и внедрения нового механизма налогового регулирования экономики. Государство должно определить и не перейти допустимые уровни давления на экономику, за границами которых могут возникнуть отрицательные экономические процессы. Уровень налоговой нагрузки используется страной для прогноза доходов бюджета, развития налоговой базы в целом по экономике страны и оценки эффективности влияния налоговой системы на социально-экономическое развитие. Помимо этого, показатель налогового бремени используется в качестве индикатора экономического поведения хозяйствующих субъектов. Именно от уровня этого показателя в значительной мере зависит принятие хозяйствующими субъектами решений о вложении собственных денежных средств в развитие того или иного производства, в ту или иную отрасль экономики; от этого показателя в решающей степени зависит финансовое положение каждого конкретного субъекта хозяйствования.

Выбор действительно оптимального соотношения налоговой нагрузки, позволит выйти государству в столь нелегкие времена на высший уровень развития экономики.

ЗАКЛЮЧЕНИЕ

В последние годы Российская Федерация переживает важный экономический эксперимент, связанный с переходом от планового управления народным хозяйством к использованию рыночных механизмов экономического развития. Новые экономические инструменты сосуществуют с элементами предыдущей экономической системы. Процесс осложняется тем, что в стране с переходной экономикой необходимо провести реформы в области права, экономики и политики. На данный момент практически все признали, что эффективная реформа налоговой политики и системы налоговых органов в стране являются ключевым фактором успеха в деле перевода экономики на рыночные рельсы.

Налоговая система – это важнейший элемент рыночных отношений и от нее зависит успех экономических реформ в стране. Проблема налогов является одной из наиболее сложных экономических реформ в России.

На современном этапе развития государства, стабильность налоговой системы является важнейшим механизмом, воздействующим на уровень экономики. Но часто налоговая система не соответствует в полном объеме рыночной экономики, так как является довольно не простой по исчислению и уплате налогов, характеризуется сложностью ведения налогового учета, документирования, составления отчетности и заполнением налоговых деклараций.

Проблем в сфере налогообложения существует слишком много, чтобы можно было решить в том порядке, в котором они были определены отдельными указами и поправками. Только незначительная их часть будет так или иначе решена в ближайшее время.

Создание устойчивой налоговой системы является важнейшей задачей правительства. Эффективное налогообложение может быть достигнуто путем гармоничного сочетания выбранного налогового механизма с целями и задачами, которые ставит государство при управлении экономикой.

В области налогообложения, конечно же, есть ряд проблем, которые необходимо решить. По-прежнему, присутствует высокая доля теневой экономики и распространены уклонения от налогов. Это подрывает не только систему поступления налоговых доходов в бюджет, но и способствует неравной конкуренции, так как ставит добросовестных налогоплательщиков в неблагоприятные условия.

Согласно основным направлениям налоговой политики Российской Федерации на 2016 год и на плановый период 2017 и 2018 годов является создание эффективной и стабильной налоговой системы, которая будет обеспечивать финансовую устойчивость в среднесрочной и долгосрочной перспективе. Основными целями налоговой политики продолжают оставаться поддержка инвестиций и стимулирование инновационной деятельности.

Так, например, основные направления налоговой политики позволяют экономическим агентам определить свои бизнес – цели с учетом планируемых изменений в налоговой сфере.

В ходе последующего трехлетнего периода приоритетом Правительства Российской Федерации остается недопущение какого-либо увеличения налоговой нагрузки на экономику. В то же время, планируется применять налоговые меры для стимулирования инвестиций, проводить антикризисные налоговые меры, повышать эффективность системы налогового администрирования.

Также в целях противодействия неправомерному возмещению НДС и занижению налоговой базы предлагается:

-установить обязанность при реорганизации юридического лица, восстанавливать НДС по имуществу, передаваемому правопреемнику, который уже не облагается налогом на добавленную стоимость;

-уточнить размер НДС, подлежащего восстановлению покупателю в случае перечисления авансовых платежей;

-уточнить порядок определения налоговой базы при реализации права собственности на нежилые помещения;

-ввести обязанность налогоплательщика к возмещению НДС, принятого к вычету по авансовому платежу, если поставка не состоялась в течение определенного периода времени.

С 1 января 2016 года были введены трехлетние «надзорные каникулы» для организаций, которые в течение трех лет не имели серьезных нарушений в соответствии с установленными правилами по ведению деятельности. Все требования для определенных видов деятельности будут упорядочены, систематизированы и находится в открытом доступе.

С целью предоставления налогоплательщику возможности получать информацию о налоговых последствиях сделки, которую он только планирует совершить, предполагается ввести институт предварительного налогового контроля, который уже успешно функционирует в зарубежных правовых системах. Такой институт позволит существенно снизить налоговые риски, сыграет важную роль в стимулировании деловой активности за счет повышения стабильности и определенности правового регулирования налогообложения, предоставит налогоплательщику гарантию в отношениях с налоговым органом.

Для обеспечения устойчивости бюджетов субъектов Российской Федерации и местных бюджетов предлагается «отказаться от установления новых льгот (включая освобождения от налогообложения, исключения из налоговой базы объекта налогообложения) по региональным и местным налогам».

Наиболее важными изменениями в системе налогообложения, планируемые на ближайшие годы, являются:

-создание специальных условий для ведения предпринимательской деятельности в области обеспечения социально-экономического развития на Дальнем Востоке и в Восточной Сибири;

-содействие развитию малого предпринимательства;

-противодействие уклонению от уплаты налогов с помощью низконалоговых юрисдикций, в том числе путем введения института контролируемых иностранных компаний.

Для того чтобы предотвратить резкий рост налоговой нагрузки на налогоплательщиков, планируется предусмотреть в Налоговом кодексе Российской Федерации введение специальных переходных положений (планируется распределять повышение налога на 4–5 лет, применяя понижающие коэффициенты).

Трудно представить себе эффективную налоговую политику, которая формируется без определения механизма контроля правильности и своевременности уплаты налогов и сборов. В этой связи, состав надзорных органов может пополниться службой предварительного контроля. В данный орган компания сможет обратиться за консультацией еще на стадии подготовки хозяйственных операций и четкого представления ее результатов в налоговой сфере. Также будет сокращен перечень сведений, составляющий налоговую тайну, что положительно скажется на информированности налогоплательщиков по отношению к своим партнерам.

Налоговая политика Российской Федерации формируются на данном этапе Министерством финансов, который публикует ежегодно информацию о планируемых направлениях ее развития, предоставляет данные о том, какой будет налоговая политика в ближайшие два года. В частности, подобный проект на 2018–2021 годы размещен на сетевом ресурсе ведомства в 2018 году. Предполагается, что в ближайшее время регулирование налоговой политики обеспечит решение сложных задач по стимулированию экономической активности, противодействию кризисным явлениям, повышению наполняемости государственной казны. Состояние системы налогообложения при выполнении всех необходимых задач может быть улучшено, путем создания эффективной, конкурентоспособной, устойчивой и, самое главное, удобной налоговой системы.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- АгузароваЛ.А., Агузарова М.Т. Обзор основных изменений налогового законодательства в 2016 году // Научные Известия. 2016. № 4. С. 25-28.

- АгузароваЛ.А., Валгасов Г.А. Основные направления налоговой политики Российской Федерации в краткосрочной перспективе // Современные проблемы науки и образования. 2015. № 1-1. С. 810.

- Айдинова А.Н., Титова В.В. Трансформация социально-экономической модели развития современной России. В сборнике: Результаты научных исследований. Научно-издательский центр «Аэтерна; Ответственный редактор: Сукиасян А.А. 2015. С. 106–108.

- Амосов А.И. Какая налоговая система нужна России // Экономикаи управление: проблемы, решения. 2016. С 4-9.

- БалаеваД.А. Налоговый механизм: специфика взимания налогов // Новая наука: стратегии и векторы развития. 2015. № 5-1. С. 88-90.

- БалаеваД.А. Особенности механизма реализации налоговой политики России // Новая наука: теоретический и практический взгляд. 2015. № 5-1. С. 8-10.

- Баташева Ф.А. Проблемы современной налоговой системы РФи предложения по ее совершенствованию // Молодой ученый. 2015. №17.С. 436-438.

- Боташева Ф.А. Проблемы современной налоговой системы РФ и предложения по ее совершенствованию // Молодой ученный. – 2015. – №17. – С. 436–438.

- Брызгалина А.В. Налоговая оптимизация: принципы, методы, рекомендации, арбитражная практика: Учебное пособие А.В.Брызгалина – М.: БЕК, 2014. – 184с.

- Белоусова С.Н. Перспективы развития налогового потенциала регионов на основе бюджетного анализа // Актуальные вопросы налогообложения, налогового администрирования и экономической безопасности: сб. науч. ст. региональной науч.-практ. конф., посвященной 25-летию ФНС России, 29 октября 2015 г. / редкол.: Л. В. Севрюкова (отв. ред.) [и др.]; Юго-Зап. гос. ун-т. – Курск, 2015. – С.32-37

- Велибекова М.В. Основные перспективы развития налоговой системы РФ // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XLIII междунар. студ. науч.-практ. конф. № 3(43).

- Гукина В.О., Белоусова С.Н. Налоговый контроль и оценка его результативности на региональном уровне // Экономика и менеджмент инновационных технологий. 2016. № 4 [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2016/04/11417 (дата обращения: 08.06.2018).

- Дикаева Л.Х. Современные пути развития налоговой политики в Российской Федерации // Наука, образование, общество: тенденции и перспективы развития : материалы IV Междунар. науч.-практ. конф. (Чебоксары, 26 февр. 2017 г.). В 2 т. Т. 2 / редкол.: О.Н. Широков [и др.] – Чебоксары: ЦНС «Интерактив плюс», 2017. – С. 124-128.

- Зотиков, Н.З. Роль косвенного налогообложения в формировании доходов бюджетов / Н.З. Зотиков // Экономика и право. - Чувашский государственный университет им. И.Н. Ульянова. - Чебоксары, 2015. - №1. - С. 9-14.

- Зотиков, Н.З. Финансово-бюджетные проблемы регионального развития / Н.З. Зотиков // Проблемы и тенденции развития системы государственного, муниципального управления и регулирования экономики: материалы Междунар. заоч. науч.-практ. конф. - Чебоксары, 2015. - С. 56-52.

- Каримов С.М. Особенности современной налоговой системы России // Экономика и бизнес: теория и практика. — 2015. — №8. — С. 44-48

- Кондраков, Н.П. Налоги и налогообложение в схемах и таблицах: Учебное пособие / Н.П. Кондраков, И.Н. Кондраков. — М.: Проспект, 2016. — 224 c.

- Котов Д.А. Налоговая система Российской Федерации // Научное сообщество студентов: междисциплинарныеисследования: сб. ст. по мат. IX междунар. студ. науч.-практ. конф. № 6(9). URL: https://sibac.info/archive/meghdis/6(9).pdf (дата обращения: 11.07.2018)

- Лыкова, Л.Н. Налоги и налогообложение.учебник и практикум для академического бакалавриата / Л.Н. Лыкова. — Люберцы: Юрайт, 2016. — 353 c.

- Лабузова В.А. Проблемы и направления совершенствования системы налогообложения в России // Молодой ученный. – 2014. – №20 – С. 323–325.

- Муравлева Н.С. Сущность и оптимизация налоговой нагрузки // Студенческий форум: электрон.научн. журн. 2017. № 9(9). URL: https://nauchforum.ru/journal/stud/10/23957 (дата обращения: 06.07.2018).

- Пансков, В.Г. Налоги и налогообложение: теория и практика в 2 т. том 1 5-е изд., пер. и доп. учебник и практикум для академического бакалавриата / В.Г. Пансков. — Люберцы: Юрайт, 2016. — 336 c.

- Пешкова Т. В. Развитие налогового учета в Российской Федерации // Молодой ученый. — 2015. — №3. — С. 489-491. — URL https://moluch.ru/archive/83/15294/ (дата обращения: 10.07.2018).

- Полунин С. К. Налоговая система Российской Федерации // Молодой ученый. — 2017. — №46. — С. 239-241. — URL https://moluch.ru/archive/180/46515/ (дата обращения: 10.07.2018).

- Поварова А. И. Снижение фискальной функции налога на прибыль: факторы и пути повышения // Экономические и социальные перемены: факты, тенденции, прогноз. — 2016. — № 3. — С. 180-195.

- Реброва Т. А. Современное состояние и тенденции развития налоговой системы РФ // Научно-методический электронный журнал «Концепт». – 2015. – Т. 13. – С. 571–575.

- Резвушкин С.В. Налоговое бремя и налоговая нагрузка, Международный научный журнал «инновационная наука» №12-1/2016, С. 174.

- Ремиханова Д.А. Налоговая нагрузка и пути ее оптимизации, современные проблемы устойчивого развития региона,2017 г., С.403.

- Степанова Я.А. Проблемы и перспективы развития приоритетных направлений Налоговой политики Российской Федерации // Международный студенческий научный вестник. – 2015. – № 4-3.;

- Султанов Г.С., Алиев Б.Х. Современная система налогообложения России: проблемы и пути решения // Международный журнал прикладных и фундаментальных исследований. – 2016. – № 8-4. – С. 601-603

- Степанова Я.А. Проблемы и перспективы развития приоритетных направлений налоговой политики Российской Федерации // Международный студенческий научный вестник. – 2015.

- Турбина Н.М., Косенкова Ю.Ю. Российская налоговая система: состояние, проблемы и тенденции развития // Социальные и экономические явления и процессы. – 2014. – Вып. 4 том 9. – С. 106–110.

- Тюнин А.И. Налоговая политика Российской Федерации как фактор государственного регулирования экономики: проблемы и перспективы / А.И. Тюнин, И.А. Скоробренко // Наука. – 2016. – №2. – С. 110–113.

- Хамукова М.У. Некоторые проблемы системы налогообложения РФ // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XL междунар. студ. науч.-практ. конф. № 11(40). URL: https://nauchforum.ru/archive/MNF_social/11(40).pdf (дата обращения: 06.07.2018)

- Черноусова, К.С. Анализ влияния экономической ситуации на налоговую систему России в 2016 г. / К.С. Черноусова, Д.Г. Деманова / Наука XXI века: актуальные направления развития. – 2016. №1-1. – С. 595-599.

- Черник, Д. Г. Теория и история налогообложения : учебник для академического бакалавриата / Д. Г. Черник, Ю. Д. Шмелев ; под ред. Д. Г. Черника. — М.: Издательство Юрайт, 2016. — 364 с.

- Чириканова Е.А. Налоговая политика как механизм государственногорегулирования экономического развития страны // Символ науки. 2015.№ 10-1. С 102-104

- Швецов Ю.Г. Пути реформирования налоговой системы РФ // Проблемы учета и финансов. – 2016. – №1(21). – С. 3–9.

- Юшаева Р. С. Актуальные проблемы налоговой системы России // Научно-методический электронный журнал «Концепт». – 2015. – Т. 13. – С. 3546–3550.

-

Пансков, В.Г. Налоги и налогообложение: теория и практика в 2 т. том 1 5-е изд., пер. и доп. учебник и практикум для академического бакалавриата / В.Г. Пансков. — Люберцы: Юрайт, 2016. — 336 c. ↑

-

Полунин С. К. Налоговая система Российской Федерации // Молодой ученый. — 2017. — №46. — С. 239-241. — URL https://moluch.ru/archive/180/46515/ (дата обращения: 10.07.2018). ↑

-

Чириканова Е.А. Налоговая политика как механизм государственного регулирования экономического развития страны // Символ науки. 2015. № 10-1. С 102-104 ↑

-

Черник, Д. Г. Теория и история налогообложения : учебник для академического бакалавриата / Д. Г. Черник, Ю. Д. Шмелев ; под ред. Д. Г. Черника. — М.: Издательство Юрайт, 2016. — 364 с. ↑

-