Формирование и учёт себестоимости продукции (работ, услуг)

Содержание:

ВВЕДЕНИЕ

Данная работа посвящена изучению формирования и учета себестоимости продукции (работ, услуг).

Актуальность рассматриваемой темы определяется тем, что одной из задач учета является калькуляция себестоимости выпускаемой продукции.

Себестоимость продукции – это затраты на ее изготовление и реализацию, выраженные в денежной форме. Себестоимость продукции предприятия формируется из затрат, связанных с использованием в процессе производства природных ресурсов, сырья, основных фондов, материалов, топлива, трудовых ресурсов, энергии.

Путем аккумулирования на счете 20 «Основное производство» расходов всех структурных подразделений, участвующих в формировании себестоимости продукции, обеспечивается сводный учет затрат на производство.

Различные трактовки себестоимости в бухгалтерском учете отражены в нормативных актах, регулирующих сферу бухгалтерского учета.

В числе главных документов бухгалтерской отчетности, как одного из конечных результатов ведения бухгалтерского учета - отчет о финансовых результатах фирмы. В соответствии с требованиями, отраженными в п. 23 ПБУ 4/99 [4], в нем должна отражаться себестоимость товаров, услуг и работ.

Упоминание себестоимости есть и в других бухгалтерских нормативных документах. Так, в п. 5 ПБУ 5/01 [5] зафиксировано, что фактическая себестоимость - показатель, по которому ведется учет материально-производственных запасов. А в п. 59 приказа Минфина № 34н от 29.07.1998 сказано о том, что постановка на учет готовой продукции должна осуществляться по ее себестоимости [3].

Цель работы – рассмотреть формирование и учет себестоимости продукции (работ, услуг).

Задачи исследования:

1) Рассмотреть задачи учета затрат на производство.

2) Изучить понятие, виды и классификацию затрат на производство.

3) Рассмотреть учет затрат на производство и калькулирование себестоимости продукции.

4) Дать краткую характеристику предприятия.

5) Рассмотреть учет затрат на производство в ООО «Евростиль».

6) Дать рекомендации по совершенствованию учета формирования себестоимости продукции (работ, услуг) в ООО «Евростиль».

Объект исследования –ООО «Евростиль».

Предмет исследования –учет формирования себестоимости продукции (работ, услуг) в ООО «Евростиль».

Исследование проводилось на базе – ООО «Евростиль».

Методология исследования - изучение отечественной литературы, практика в ООО «Евростиль».

Новизна – получен практический опыт по формированию и учету себестоимости продукции (работ, услуг) в ООО «Евростиль».

По структуре работа состоит извведения, трехглав, заключения, списка использованной литературы. Первая глава исследования посвящена теоретическимаспектамформирования и учета себестоимости продукции (работ, услуг). Во второй главе работы нами рассматриваются практические аспекты формирования и учета себестоимости продукции (работ, услуг) (на примере ООО «Евростиль»).Третья глава исследования посвящена рекомендациям по совершенствованию учета формирования себестоимости продукции (работ, услуг) в ООО «Евростиль».

Источниковую базу исследования составили основные нормативные документы по данному виду учета, действующие на сегодняшний день в Российской Федерации. Учебники и учебные пособия известных российских авторов: Булгаковой С.Г., Кондракова Н.П., Лупиковой Е.В., Наумовой Н.А.и других. Статьи журнала Главбух. Отчетность ООО «Евростиль».

1. Теоретические аспекты формирования и учета себестоимости продукции (работ, услуг)

1.1. Задачи учета затрат на производство

Процесс производства представляет собой процесс объединения живого труда со средствами производства. Так как этот процесс происходит непрерывно, то он требует и непрерывных затрат средств труда и предметов труда.

При построении учета затрат на производство за основу следует принимать содержательную характеристику производства, как общественного явления. Использованные в процессе производства различные вещества и силы природы для изготовления нового продукта труда формируют такое понятие как «затраты».

Затраты – это потребленные в процессе производства средства производства, которые переносят свою стоимость на вновь созданный продукт. К затратам относят: сырье, материалы, средства труда, строительные сооружения, машины в форме амортизации и другое [17].

Стоимость затрат является составной частью стоимости продукции. Денежное выражение суммы затрат на производство конкретного продукта определяет понятие себестоимости.Себестоимость – это денежное выражение непосредственных расходов предприятия, связанных с производством и реализацией продукции, выполненных работ и предоставленных услуг [11, с. 186].

Издержки производства – это совокупность затрат труда на производство продукции, которые образуют ее стоимость, а себестоимость продукции составляет часть этой стоимости (c + v) [21].

В условиях товарного производства издержки производства выступают в стоимостной, денежной форме. Общие затраты на производство составляют стоимость произведенного товара.

Издержки производства (цена расходов) – цена издержки производства по содержанию цены производства (c + v + p).

Цена производства (цена расходов) – цена, которая необходима, чтобы товар поступал на рынок.

На практике, с термином «издержки производства» используют понятие «затраты на производство».Затраты на производство отличаются от издержек производства не только практически, но и теоретически. Затраты на производство имеют отношение к процессу производства в общем, независимо от его окончания и характера связи затрат с производственной продукцией [11, с. 187].

Издержки производства, как и себестоимость – означают завершение производственного процесса. Издержки производства и себестоимость продукции выражают ту часть расходов, которые относятся к готовой продукции.

Затраты на производство как на макро - уровне, так и на микро - уровне должны иметь одинаковые содержание и поэтому изменение величины издержек производства непосредственно влияет на их уровень.

Состав себестоимости должен выравниваться: чем выше уровень производства и управления, тем больше затрат должно включаться в себестоимость. Поэтому в себестоимость, в первую очередь, следует включить затраты, которые по своему экономическому содержанию являются издержками производства [15, с. 121-122].

Совокупность затрат на производство продукции определяется из своей стоимости продукции.

Издержки производства на уровне предприятия являются частью общественных расходов производства. От общественных расходов следует отличать себестоимость продукта, которая в стоимостном выражении отражает только те расходы, которые делает конкретная хозяйственная система: предприятие, цех, бригада [17].

В условиях рыночных отношений издержки производства равны стоимости изготовленного продукта. Рыночные отношения определяют важное значение показателя себестоимости, как экономической категории.Этот показатель является одним из самых важных в управлении экономическими параметрами хозяйства. В этом показателе находят отражение роста производительности труда, экономия ресурсов, научно-технический прогресс. Это один из самых важных инструментов ведения хозяйства.

Определение себестоимости в экономической литературе принято называть «калькулирование» [11, с. 187]. Себестоимость характеризует все стороны производственной деятельности хозяйственного звена. Также она тесно связана с уровнем цен на использование сырья и материалов, топлива, энергии, с уровнем цен на выпущенную продукцию[21].

Себестоимость продукции – системный показатель, характеризующий все стороны деятельности производственных предприятий и, в конечном счете, результаты их работы, отражает не только процессы производства, но и процессы распределения продукции. Главная функция себестоимости – это установление затрат на производство.

Себестоимость отражает производственные отношения на предприятии, а также отражает в денежной форме часть общественных расходов и включает величину затрат на израсходованные: материалы, заработную плату, топливо, энергию, износ основных средств [19]. Значение показателя себестоимости в управлении хозяйством позволяет определить целевую функцию (цель) учета затрат производства.

Основной целью учета производства является своевременное, полное, достоверное отражение фактического размера и состава затрат и контроль над использованием всех видов производственных ресурсов, а также объема произведенной продукции (оказанных работ или услуг) в натуральных и денежных измерителях. Из такой формулировки цели можно определить основные задачи учета затрат на производство:

- своевременное и правильное отражение фактических затрат производства по соответствующим статьям;

- предоставление информации для оперативного контроля за использованием производственных ресурсов и сравнения с существующими нормами, нормативами и сметами;

- выявление резервов снижения себестоимости продукции, предупреждение непроизводительных расходов и потерь;

- определение результатов внутрипроизводственного хозрасчета по структурным подразделениям предприятия и другие [17].

Кроме вышеуказанных основных задач учета затрат на производство, можно также указать и дополнительные задачи, которые ставит перед собой предприятие разрабатывая методику учета затрат. В частности, это:

- определение состава и разграничения производственных затрат по их экономическому содержанию, местам возникновения (центрами ответственности), элементам, калькуляционным статьям, периодам и другими признаками, которые предусмотрены соответствующими стандартами финансового и управленческого учета;

- своевременное и полное отражение произведенной продукции, оказанных работ или услуг по их количеству и качеству в разрезе отдельных объектов учета, центров ответственности и смежных периодов;

- установление фактического уровня себестоимости единицы продукции (работ, услуг) в соответствии с утвержденными положениями и сравнения его с нормативным расчетным (прогнозным, сметным) и уровнем рыночных цен;

- формирование соответствующей информации об объеме расходов и произведенной продукции (работ, услуг) в предусмотренной системе документов, учетных регистров и отчетности [16, с. 270].

Чтобы выполнить данные задания, учетным работникам необходимо четко знать Положения (стандарты) бухгалтерского учета и общепринятую классификацию расходов [18].Таким образом, мы рассмотрели задачи учета затрат на производство и переходим к следующему пункту Понятие, виды и классификация затрат на производство.

1.2. Понятие, виды и классификация затрат на производство

Любое предприятие в процессе осуществления хозяйственной деятельности и получении прибыли, несет определенные виды издержек.

Такие издержки и составляют затраты организации. В процессе производства используются основные и оборотные активы организации, а также труд работников. Все затраты материальных и трудовых ресурсов и образуют издержки производства.

Затраты – сумма ресурсов, использованных для достижения определенных целей, измерений в денежном выражении.Затраты в обязательном порядке учитываются по различным видам для того, чтобы можно было проводить качественных анализ таких затрат [19].

Анализ затрат позволит принять важные и правильные управленческие решения в части оптимизации затрат производства, реализации, содержания управленческого отдела и т.д.[16, с. 261]. Учитывая, что затраты представляют собой наибольшую часть в структуре бухгалтерского учета, они классифицируются по множеству различных признаков [17].

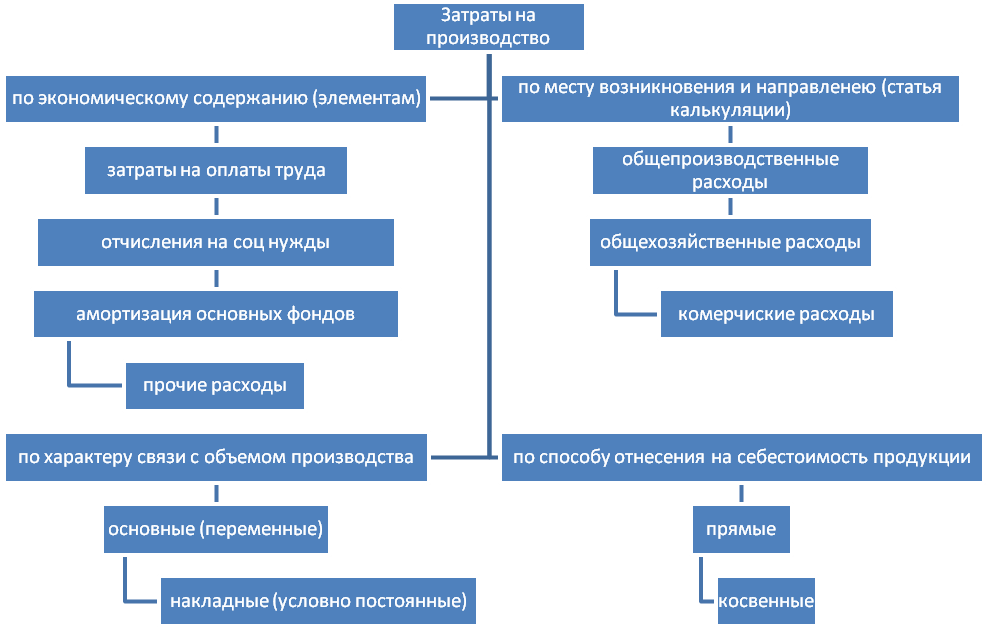

Виды и классификацию затрат на производство можно представить в виде рисунка 1, представленного в приложение 1.

Самыми большими классификационными группами представлены затраты как:

- Прямые;

- Косвенные (приложение 2).

Прямыми считаются такие затраты, которые прямо участвуют в производственной деятельности, или в процессе реализации продукции [20].

Например, при производстве, такие затраты учитываются:

- на счете 20 «Производство» [6] для производственных предприятий в разрезе видов производства или участков (цехов) производства;

- на счете 44 «расходы на продажу» [6] для торговых компаний в разрезе видов реализуемой продукции (товаров), точек реализации (складов, магазинов).

На данные счета попадают все затраты, которые непосредственно связаны с основной деятельностью, а именно [п. 5, 8 ПБУ 10/99]:

- затраты на оплату труда работников, которые заняты непосредственно в производстве или реализации;

- затраты на используемое в производстве или реализации сырье, или материалы;

- затраты на износ основных фондов, которые учитываются на участке производства или реализации (помещения, автомобили, машины и оборудование и т.д.);

- и другие прямые затраты[п. 5, 8 ПБУ 10/99]:

Косвенными считаются затраты, которые не связаны прямо с производственной или торговой деятельностью предприятия, но влияют на общий финансовый результат деятельности[20].

Такими затратами могут быть:

- управленческие расходы, то есть расходы на содержание аппарата управления (общехозяйственные расходы);

- расходы вспомогательных производств (энергетические затраты, транспортные затраты и т.д.);

- общепроизводственные расходы и другие косвенные затраты.

В бухгалтерском учете особое внимание уделяется распределению косвенных расходов, если учетной политикой определено такое распределение на себестоимость произведенной или реализованной продукции.

В бухгалтерском учете как прямые, так и косвенные расходы признают в момент их возникновения, независимо от того, когда они были (будут) оплачены, и от того, привели ли они (приведут ли в будущем) к получению дохода или нет [п. 16-18 ПБУ 10/99]. Операции, связанные с перечислением денежных средств (выдачей наличных денег), расходами не признаются [п. 3 ПБУ 10/99]. Расходы признают на основании первичных учетных документов, которые содержат обязательные реквизиты, предусмотренные частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ [2].

Все расходы учитывают в рублях (ПБУ 3/2006) [8]. Расходы, выраженные в иностранной валюте, пересчитывают в рубли в порядке, предусмотренном ПБУ 3/2006 [8].

Также затраты могут быть классифицированы на: Постоянные; Переменные.

Постоянными считаются затраты, объем которых не зависит от объема произведенной или реализованной продукции. Например, арендная плата за торговую площадь постоянна, независимо от того какая выручка была в магазине за определенный период.

Переменными считаются затраты, которые прямо связаны с объемом выпуска или реализации продукции. Например, при сдельных расценках за произведенную продукцию – работник получит заработную плату в размере прямо пропорционально выполненному объему работ [17].

Затраты также могут быть классифицированы на затраты, которые включаются в себестоимость произведенной (реализованной) продукции и не включаются [18].

Такая классификация затрат применяется на предприятиях, где не предусмотрено распределение всех косвенных затрат. Такие затраты, относят на расходы отчетного периода и, калькуляция произведенной или реализованной продукции в данном случае является неполной.

Для целей управленческого учета, существует еще больший набор признаков классификации затрат. Это может быть классификация по релевантности, как альтернативные и безальтернативные и другие.

Таким образом, мы рассмотрели виды и классификацию затрат на производство и переходим к Учету затрат на производство и калькулирование себестоимости продукции.

1.3. Учет затрат на производство и калькулирование себестоимости продукции

Порядок бухгалтерского учета затрат на производство и калькулирование себестоимости продукции (работ, услуг) в настоящее время регулируется ПБУ 10/99 [7] и Инструкцией к плану счетов. Однако эти документы устанавливают лишь общие правила и не учитывают специфику производства в каждом виде деятельности (промышленность, строительство, транспорт и т. д.).

Большинство отраслевых инструкций по учету затрат были разработаны в соответствии с Положением, утвержденным постановлением Правительства РФ от 5 августа 1992 г. № 552. С вступлением в силу главы 25 Налогового кодекса РФ [1] это Положение не применяется. В таких условиях организация может самостоятельно разработать порядок бухгалтерского учета затрат на производство и закрепить его в учетной политике для целей бухгалтерского учета [17].

Рассмотрим основные понятия затрат на производство и калькулирование себестоимости продукции.

Себестоимость продукции представляет выраженные в денежной форме затраты на производство и продажу данной продукции. Это важный показатель деятельности организации.

Исчисление данного показателя необходимо с целью:

- оценки выполнения производственного плана и его динамики;

- определения уровня рентабельности производства и видов продукции;

- поиска резервов для снижения себестоимости изделий;

- формирования цен на продукцию;

- исчисления дохода в масштабах государства;

- расчета экономической эффективности внедрения нового оборудования, технологии, организационных мероприятий;

- принятия решений о запуске производства новых видов продукции и прекращении выпуска устаревших.

Процесс управления себестоимостью продукции предприятия – важный и планомерное мероприятие по формированию затрат на изготовление всей продукции, а также себестоимости отдельных изделий, контроль за мероприятиями, направленными на снижение затрат, определение резервов для ее снижения [21].

Важными составляющими системы управления себестоимостью являются планирование и прогнозирование, нормирование, учет, калькуляция, контроль и анализ себестоимости. Все элементы взаимосвязаны.

Основными задачами бухгалтерского учета затрат на производство и калькуляции себестоимости продукции являются [21]:

- учет ассортиментного состава и качества выпущенной продукции, выполненных работ и оказанных услуг и контроль выполнения плана по указанным показателям;

- учет реальных затрат на производство изделий и контроль использования сырья, материалов, трудовых и иных ресурсов, соблюдение сметных расходов по обслуживанию производства и управлению им;

- калькуляция себестоимости продукции, а также контроль выполнения плана по затратам на производство;

- определение результатов деятельности структурных подразделений организации по снижению себестоимости продукции.

В практике российского учета калькуляция затрат на производство продукции - это составная часть единой системы бухгалтерского учета.

Учет затрат на производство продукции основывается на определенных принципах [17]:

- стабильность выбранных методов учета затрат на производство и калькулировоние себестоимость продукции на протяжении отчетного года;

- полное отражение в учете всех хозяйственных операций;

- корректное отнесение расходов и доходов к отчетным периодам, к которым они относятся;

- разграничение в учете затрат на производство текущих и капитальных вложений;

- определение регламента состава себестоимости продукции [17].

Одним из условий достоверности информации о себестоимости продукции является определение четкого состава производственных затрат [13, c. 216].

Для бухгалтерского учета производственных затрат важен номенклатурный выбор синтетических и аналитических счетов производства и объектов калькуляции.

В крупных и средних компаниях с целью учета затрат на производство продукции применяют счета:

- 20 счет «Основное производство» [6];

- 23 счет «Вспомогательные производства»;

- 25 счет «Общепроизводственные расходы»;

- 26 счет «Общехозяйственные расходы»;

- 28 счет «Брак в производстве»;

- 97 счет «Расходы будущих периодов»;

- 40 счет «Выпуск продукции, работ и услуг» [6].

По дебету данных счетов отражаются расходы, а по кредиту указывается списание.

В конце месяца со счетов собирательно – распределительных все затраты списывают на счета основного или вспомогательного производства [16, с. 261].

С кредита 20 счета «Основное производство» и счета 23 «Вспомогательные производства» фактическую себестоимость выпущенной продукции списывают.

Сальдо этих двух счетов отражает сумму затрат на незавершенное производство.

В малых предприятиях для учета затрат на производство применяют, счета:

- 20 счет «Основное производство»;

- 26 счет «Общехозяйственные расходы»;

- 97 счет «Расходы будущих периодов» [6].

Или может использоваться только счет 20.

Объекты калькуляции представляют собой изделия, вид изделий, полуфабрикаты, отдельные работы или услуги у которых необходимо определить себестоимость.

Аналитический учет затрат на производство введется по объектам калькуляции. Можно создавать аналитические счета на группу объектов, а не на каждый объект. Для каждого объекта требуется определить калькуляционную единицу, в качестве которой могут выступать натуральные или условно-натуральные единицы [21].

Объектами калькулирования затрат являются отдельные объекты бухгалтерского учета, которые определяются на каждом предприятии индивидуально, исходя из специфических особенностей деятельности и структурной организации.Например, производственные предприятия могут выделить такие объекты калькулирования и учета, как:

- по видам производимой готовой продукции или полуфабрикатов;

- по процессам производственного цикла;

- по переделам производственного цикла и т.д.

Торговые организации, как правило, классифицируют объекты калькуляции:

- по точкам реализации продукции или товаров;

- по видам реализуемых товаров и т.д.

Основной задачей учета затрат по объектам калькулирования является определение себестоимости изготовления или реализации продукции, работ или услуг [19].

Более детально задачами калькулирования можно представить:

- расчет производственной или торговой себестоимости для оценки в бухгалтерском учете запасов;

- расчет производственной или торговой себестоимости для установления цены;

- расчет производственной или торговой себестоимости для определения эффективности деятельности предприятия [21].

Выполнение данных задач позволяют руководству предприятия принимать управленческие решения в части:

- поиска путей оптимизации затрата на производство;

- модернизации основных средств;

- расширении ассортимента производимой продукции и т.д. [17]

На сегодняшний день, существует несколько методов учета затрат, которые предприятие может использовать на свое усмотрение и согласно специфике деятельности.

Установленные методы должны быть закреплены в учетной политике организации [9, ПБУ 1/2008].

Метод оценки затрат. При данном методе в организации может применяться калькуляция:

По фактической себестоимости. В данном случае все понесенные в процессе производства или реализации расходы учитываются по их фактической стоимости. То есть, если израсходовано сырья на сумму 100000 руб., то именно данная сумма и попадает в калькуляцию.

По плановой себестоимости. В данном случае в объект калькуляции входят плановые показатели, которые рассчитываются перед началом производственного процесса. По завершении производственного процесса рассчитываются отклонения фактических затрат от плановых.

По нормативной себестоимости. В данном случае в объекте калькулирования учитываются нормативные показатели, которые являются отраслевыми и применяются для выпуска конкретной продукции. По завершении производственного процесса также рассчитываются отклонения фактических затрат от нормативных[21].

По отношению затрат к производственному процессу.

Попередельный. В данном случае все затраты учитываются в разрезе каждого передела. По завершении производственного процесса, суммируется сумма затрат по каждому переделу.

Попроцессный. В данном случае все затраты учитываются в разрезе каждого отдельно процесса производства. По завершении производственного процесса, суммируется сумма затрат по каждому процессу.

Позаказный. В данном случае все затраты учитываются в разрезе каждого отдельно заказа на производство продукции, выполнение работ или услуг. Общая сумма по каждому заказу формирует затраты отдельного отчетного периода [14, c. 282].

Простой. В данном случае все затраты учитываются вместе. Такой метод, как правило, используют предприятия, где нет незавершенного производства: угольная, энергетическая промышленность и т.д.

По полноте включения затрат в себестоимость [14, c. 282].

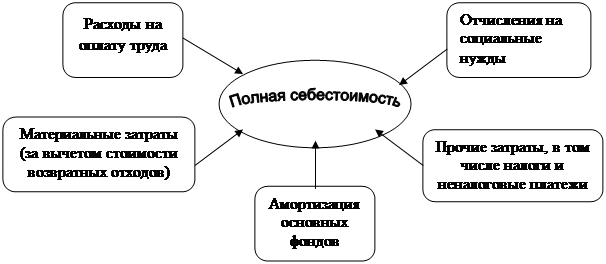

Метод полной себестоимости. Данный метод подразумевает учет всех затрат, которые имеют отношение к производственной деятельности. Учитываются как постоянные, так и переменные затраты.

Маржинальный метод. В данном случае все производственные затраты или затраты реализации делят на постоянные и переменные. Себестоимость выражается только переменными затратами, а постоянные затраты являются затратами периода [21].

В зарубежной практике применяются и другие методы учета затрат, такие как: «АБ-костинг»;«Точно в срок» и т.д. [17].Однако в отечественных предприятиях такие методы применяются крайне редко.Расчет полной себестоимости продукции можно представить в виде рисунка 3, представленного в приложение 3.

Таким образом, мы рассмотрели учет затрат на производство и калькулирование себестоимости продукции.

Таким образом, в 1 главе рассмотрели Теоретические аспекты формирования и учета себестоимости продукции (работ, услуг).

2. Практические аспекты формирования и учета себестоимости продукции (работ, услуг) (на примере ООО «Евростиль»)

2.1. Краткая характеристика предприятия

Полное наименование: Общество с ограниченной ответственностью «Евростиль».

Краткое наименование: ООО «Евростиль».

Уставный капитал – 10 000 руб.

ООО «Евростиль» занимается изготовлением пластиковых окон на заказ.

В ООО «Евростиль» работают 3 специалиста в области производства пластиковых окон.

Основные финансово – экономические показатели, характеризующие эффективность хозяйственной деятельности предприятия за период с 2015 по 2017 гг. представлены в таблице 1:

Таблица 1

Основные показатели деятельности ООО «Евростиль» за 2015 – 2017 гг., (тыс. руб.)

|

Наименование показателей |

Период |

Изменения |

|||||

|

2015 |

2016 |

2017 |

2016/2015 |

2017/2016 |

|||

|

Абс. |

Относит. |

Абс. |

Относит. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Выручка, тыс. руб. |

17556 |

17762 |

17958 |

206 |

101,17 |

196 |

101,10 |

|

Себестоимость продаж, тыс. руб. |

17508 |

17667 |

17889 |

159 |

100,91 |

222 |

101,26 |

|

Чистая прибыль, тыс. руб. |

18 |

19 |

21 |

1 |

105,56 |

2 |

200,0 |

|

Основные средства, тыс. руб. |

4171 |

6280 |

7101 |

2109 |

150,6 |

821 |

113,1 |

|

Запасы, тыс. руб. |

467 |

1812 |

1361 |

1345 |

388,0 |

-451 |

75,11 |

|

Кредиторская задолженность, тыс. руб. |

596 |

1298 |

1169 |

702 |

217,79 |

-129 |

90,06 |

Данные, приведенные в таблице 3 показывают, что темп роста выручки общества растет: в 2016 году он составил 17762 тыс. руб., а в 2017 году уже 17958 тыс. руб.%.

Значительный рост выручки привел к тому, что чистая прибыль в 2016 году и в 2017 году носит тенденцию к увеличению.

Так, если в 2015 году общество получила 18 тыс. руб. прибыли, то в 2017 году уже 21 тыс. руб.

Среднегодовая стоимость основных фондов выросла к 2017 году практически в два раза по сравнению с предыдущими годами.

Кредиторская задолженность по сравнению с 2016 годом значительно сократились.

Данное снижение положительно характеризует деятельность предприятия.

Можно сделать следующий вывод: в целом показатели выручки от реализации продукции, работ, услуг ООО «Евростиль»за 2015-2017 гг. свидетельствуют о росте масштабов торговой деятельности предприятия.

Основные показатели организации носят положительную тенденцию.

Таким образом, дали краткую организационно-экономическую характеристику предприятия и переходим к следующему пункту Учету затрат на производство в ООО «Евростиль».

2.2. Учет затрат на производство в ООО «Евростиль»

В организации применяется позаказный метод учета затрат.

Рассмотрим на примере учет затрат на производство в обществе.

На балансе ООО «Евростиль» числятся основные средства, которые используются непосредственно при изготовление пластиковых окон, представленные в таблице 2.

Таблица 2

Основные средства ООО «Евростиль»

|

№ п/п |

Наименование основного средства |

Сумма, руб. |

|

Прессовочный станок (2 шт.) |

220 000 |

|

|

Аппарат для склеивания пластиковых окон (2 шт.) |

140 000 |

|

|

Итого: |

360 000 |

Для начисления амортизации ООО «Евростиль» применяет - линейный метод начисления амортизации.

Срок нормативной службы станков и аппарата составляет 10 лет.

Тогда годовая норма амортизации составит: (220 000 + 140 000) / 10 = 36 000 рублей, а ежемесячная норма амортизации: (36 000 / 12) = 3 000 рублей.

Для производственной деятельности производственная организация «Евростиль» производит аренду:

S = 25 м, ежемесячная арендная плата составляет 2 000 рублей.

Коммунальные платежи составляют ежемесячно 2 500 рублей.

В ООО «Евростиль» 01 февраля 2017 года поступило два заказа от юридического и физического лица.

Для выполнения заказа для физического лица были приобретены материалы на сумму в 12 000 рублей. Заработная плата специалиста по этому заказу составит 6 500 рублей.

Для выполнения заказа для юридического лица были приобретены материалы на сумму в 16 000 рублей. Заработная плата специалиста по этому заказу составит 7 500 рублей.

Сумма косвенных расходов по этому заказу составят:

(3 000 + 2 000 + 2 500) = 7 500 рублей.

Распределим их между двумя заказами:

7 500 / (6 500 + 7 500) * 6 500 = 3 482 рубля.

7 500 / (6 500 + 7 500) * 7 500 = 4 018 рублей.

04 февраля были приобретены материалы для двух заказов на сумму 28000 рублей:

Д-т 10-1 «Основные материалы» К-т 50 «Касса» [6]28 000 руб.

05 февраля материалы переданы в производство.

Д-т 20 «Основное производство» [6] К-т 10-1 «Основные материалы»28 000 руб.

20 февраля была начислена заработная плата специалисту по двум заказам:

Д-т счета 20 «Основное производство» К-т 70 «Расчеты с персоналом по оплате труда» - 7 500 руб.

Также начислены страховые взносы в фонды:

Д-т 20 «Основное производство»К-т 69-1 «Расчетыпо социальному страхованию и обеспечению» в ФСС – 2,9 % - 3 482 * 2,9 % = 101 руб.; 4 018 * 2,9 % = 117 руб.

Д-т 20 «Основное производство»К-т 69-2 «Расчеты по социальному страхованию и обеспечению» в ПФР – 22 % - 3 482 * 22 % = 766 руб.; 4 018 * 22 % = 884 руб.

Д-т 20 «Основное производство»К-т 69-3 «Расчеты по социальному страхованию и обеспечению» в ФОМС – 5,1 % - 3 482 * 5,1 % = 178 руб.; 4 018 * 5,1 % = 205 руб.

Д-т «Основное производство»К-т 69-11 «Расчеты по социальному страхованию и обеспечению» в ФСС (травматизм) – 0,2 % - 3 482 * 0,2 % = 7 руб.; 4 018 * 0,2 % = 8 руб.

Рассчитаем полную себестоимость заказа для физического лица.

12 000 + 6 500 + 3 482 + 101 + 766 + 178 + 7 = 23 034 руб.

Рассчитаем полную себестоимости заказа для юридического лица.

16 000 + 7500 + 4 018+ 117 + 884 + 205 + 8 = 28 732 руб.

26 февраля производство было завершено:

Д-т 43 «Готовая продукция» К-т 20 «Основное производство»51 766 руб.

01 марта готовая продукция была продана:Д-т 62 «Расчеты с покупателями и заказчиками» К-т 90-1 «Продажа»68 000 руб.

Отчислена сумма в бюджет НДС:Д-т 90-2 «Налог на добавленную стоимость» К-т 68 «Расчеты с налогом и сбором» -10 373 руб.

Списана себестоимость реализованной продукции:Д-т 90-2 «Себестоимость продаж» К-т 43 «Готовая продукция» [6] -51 766 руб.

Получена прибыль от продаж:Д-т 91-9«Прочие доходы и расходы» К-т 99 «Прибыль и убытки» - 5 861 руб.

В ООО «Евростиль» учет МПЗ ведется согласно Положению по бухгалтерскому учету № 5/01 «Учет материально-производственных запасов», в зависимости от того, какое место занимают МПЗ в процессе производства, их делят на следующие группы:

- материалы: сырье и основные материалы, покупные полуфабрикаты, возвратные отходы, вспомогательные материалы: топливо, тара и тарные материалы, запасные части;

- малоценные и быстроизнашивающиеся предметы (МБП);

- готовая продукция;

- товары.

В ООО «Евростиль» сырье и основные материалы представляют собой предметы труда, из которых изготавливают конечный продукт, и они формируют материально-вещественную основу продукта.

Вспомогательные материалы используются для воздействия на сырье и основные материалы в процессе производства, для придания продукту требуемых потребительских свойств. Вспомогательные материалы также используются для обслуживания и ухода за орудиями труда. Деление материалов на основные и вспомогательные достаточно условно и во многом зависит от объема материала, использованного на производство продукции.

Покупные полуфабрикаты включают сырье и материалы, уже прошедшие некоторые стадии обработки, но не являющиеся еще готовой продукцией. Они важны в изготовлении продукции, и наряду с основными материалами формируют ее материальную основу.Возвратные отходы производства состоят из остатков сырья и материалов, образовавшихся в процессе производства готовой продукции или частично утратившие свои свойства исходного сырья и материалов.

В группе вспомогательных материалов отдельно в организации выделяют топливо, тару, тарные материалы и запасные части. Это связано с особенностями их использования. Тара и тарные материалы включают предметы, которые используются для упаковки, транспортировки и хранения материалов и готовой продукции.Запасные части служат для ремонта и замены деталей машин и оборудования, подвергшихся износу.

Инвентарь и хозяйственные принадлежности - это часть МПЗ организации, которая используется в качестве средств производства в течение и не более двенадцати месяцев или операционного цикла, если он превышает двенадцати месяцев.

Данная классификация используется для систематического и аналитического учета материальных ценностей, а также для формирования статистических данных об остатках, поступлении и расходовании сырья и материалов в хозяйственной деятельности.

Первичные документы при учете МПЗ:

- приходный ордер (ПКО);

- доверенность;

- акт приемки материалов;

- лимитно-заборная карты;

- требования, накладная на внутреннее перемещение;

- накладная на отпуск материалов;

- карточка складского учета материалов;

- ведомости учета остатков материалов на складе и другое.

Для учета материалов на складе применяется карточка учета материалов (форма № М-17). Она применяется для учета движения материалов на складе по каждому сорту, виду и размеру.Для точного ведения учета материальных затрат отпуск материалов в производство производится на основании лимитно-заборной карты.Лимитно-заборные карты используются для систематического отпуска материалов со склада. На основании карты составляется требование накладная.

Таким образом, мы рассмотрели учет затрат на производство в ООО «Евростиль».

Таким образом, во 2 главе рассмотрели Практические аспекты учета затрат на производство (на примере ООО «Евростиль»).

Рекомендации по совершенствованию учета формирования себестоимости продукции (работ, услуг) в ООО «Евростиль»

Бухгалтерский учет в нашей стране введется в соответствии с действующими принципами, требованиями и правилами, которые предусмотрены законодательством Российской Федерации.

В настоящее время Правительство РФ осуществляет общее регулирование ведения бухгалтерского учета в России. Данная функция частично возложена на Минфин РФ [15, c. 5].

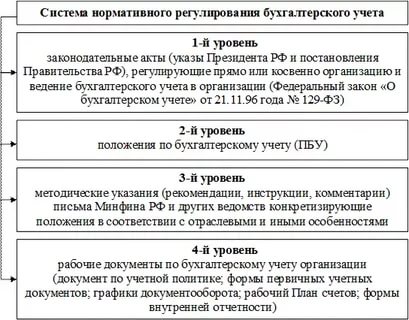

Для более удобного распределения значимости всех законодательных документов была разработана четырехуровневая система нормативных документов, представленная на рисунке 1.

Рис 1. Четырехуровневая система нормативных документов

В целях рекомендации по данному виду учета можно рекомендовать следующее:

В работе использовать основные нормативно-правовые документы, представленные в таблице 3, которые непосредственно связаны с данным видом учета.

Таблица 3

Нормативно-правовые документы

|

№ п/п |

НПА |

|

Трудовой кодекс Российской Федерации от 30.12.2001г. №197-ФЗ. |

|

|

Налоговый кодекс Российской Федерации: часть первая от 31.07.1998 г. № 146-ФЗ и часть вторая от 5.08.2000 г. № 117-ФЗ [1]. |

|

|

Закон «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 г. [2]. |

|

|

Приказ Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» от 31.10.2000 № 94 н [6]. |

|

|

Приказ Минфина России «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» от 29.07.1998 № 34 н |

|

|

Приказ Минфина РФ «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 от 06.07.1999 № 43 н |

|

|

Приказ Минфина России «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 от 09.06.2001 № 44 н |

|

|

Приказ Минфина России «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» от 06.05.1999 г. № 33 н |

Например, Глава 25 Налогового кодекса РФ устанавливает перечень затрат, подлежащих включению в себестоимость продукции (работ, услуг) в пределах установленных государством нормативов и лимитов.

Основополагающим нормативным документом, регулирующим бухгалтерский учет в России, является специальный Федеральный закон «О бухгалтерском учете» № 402- ФЗ.

Положение по бухгалтерскому учету «Учет материально - производственных запасов» (ПБУ 5/01), устанавливает методологические основы отражения в бухгалтерском учете информации о наличии и использовании сырья, топлива, запасных частей, материалов и других необходимых для выполнения работ активов, в последующем формирующих себестоимость работ.

Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), учреждает правила формирования в бухгалтерском учете информации о расходах производства, определяет затраты, относимые на себестоимость продукции (работ, услуг), приведен подробный перечень статей затрат и считается, что в учете затрат квалифицированный бухгалтер в первую очередь должен использовать именно этот нормативный документ.

Кроме того, по данному виду учета следует применять письма разъяснительного характера, изданные структурами финансового ведомства РФ: Минфином, ФНС.

Таким образом, даны рекомендации по совершенствованию учета формирования себестоимости продукции (работ, услуг) в ООО «Евростиль».

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования мы можем сделать следующие выводы:

- Основные задачи учета затрат на производство: своевременное и правильное отражение фактических затрат производства по соответствующим статьям; предоставление информации для оперативного контроля за использованием производственных ресурсов и сравнения с существующими нормами, нормативами и сметами; выявление резервов снижения себестоимости продукции, предупреждение непроизводительных расходов и потерь; определение результатов внутрипроизводственного хозрасчета по структурным подразделениям предприятия и другие.

- Самыми большими классификационными группами представлены затраты как: Прямые; Косвенные.В бухгалтерском учете особое внимание уделяется распределению косвенных расходов, если учетной политикой определено такое распределение на себестоимость произведенной или реализованной продукции. Также затраты могут быть классифицированы на: Постоянные; Переменные. Затраты также могут быть классифицированы на затраты, которые включаются в себестоимость произведенной (реализованной) продукции и не включаются. Для целей управленческого учета, существует еще больший набор признаков классификации затрат. Это может быть классификация по релевантности, как альтернативные и безальтернативные и другие.

- Себестоимость продукции представляет выраженные в денежной форме затраты на производство и продажу данной продукции. Это важный показатель деятельности организации. Основными задачами бухгалтерского учета затрат на производство и калькуляции себестоимости продукции являются: учет ассортиментного состава и качества выпущенной продукции, выполненных работ и оказанных услуг и контроль выполнения плана по указанным показателям; учет реальных затрат на производство изделий и контроль использования сырья, материалов, трудовых и иных ресурсов, соблюдение сметных расходов по обслуживанию производства и управлению им; калькуляция себестоимости продукции, а также контроль выполнения плана по затратам на производство; определение результатов деятельности структурных подразделений организации по снижению себестоимости продукции.

В крупных и средних компаниях с целью учета затрат на производство продукции применяют счета: 20 счет «Основное производство»;23 счет «Вспомогательные производства»;25 счет «Общепроизводственные расходы»;26 счет «Общехозяйственные расходы»;28 счет «Брак в производстве»;97 счет «Расходы будущих периодов»;40 счет «Выпуск продукции, работ и услуг».По дебету данных счетов отражаются расходы, а по кредиту указывается списание. В конце месяца со счетов собирательно – распределительных все затраты списывают на счета основного или вспомогательного производства.

В малых предприятиях для учета затрат на производство применяют, счета: 20 счет «Основное производство»;26 счет «Общехозяйственные расходы»;97 счет «Расходы будущих периодов».Или может использоваться только счет 20.Основной задачей учета затрат по объектам калькулирования является определение себестоимости изготовления или реализации продукции, работ или услуг.

- Дана краткая характеристика предприятия ООО «Евростиль».Сделан вывод, что в целом показатели выручки от реализации продукции, работ, услуг ООО «Евростиль» за 2015-2017 гг. свидетельствуют о росте масштабов торговой деятельности предприятия. Основные показатели организации носят положительную тенденцию.

- Рассмотрен учет затрат на производство в ООО «Евростиль».

- Даны рекомендации по совершенствованию учета формирования себестоимости продукции (работ, услуг) в ООО «Евростиль».

Теоретическая значимость проведенного исследования обусловлена формированием и учетом себестоимости продукции (работ, услуг).

Практическая значимость обусловлена тем, что рассмотренная в работе практическая часть может применяться в практической деятельности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации: часть 1 от 31.07.1998 № 146-ФЗ, часть 2 от 19.07.2000 № 173-ФЗ (ред. от 01.06.2018) (принят Государственной Думой 16.07. 1998 г., 19.07.2000 г.).

- Федеральный закон «О бухгалтерском учете» № 402 – ФЗ от 06.12.2011 г. (ред. от 31.12.2017) (принят Государственной Думой 22.11.2011 г.).

- Приказ Минфина России «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» от 29.07.1998 № 34 н (ред. от 11.04.2018).

- Приказ Минфина РФ «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 от 06.07.1999 № 43 н (ред. от 29.01.2018).

- Приказ Минфина России «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 от 09.06.2001 № 44 н (ред. от 16.05.2016).

- Приказ Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово – хозяйственной деятельности организаций и Инструкции по его применению» от 31.10.2000 № 94 н.

- Приказ Минфина России «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» от 06.05.1999 г. № 33 н (ред. от 06.04.2015).

- Приказ Минфина РФ «Об утверждении Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2006» от 27.11.2006 г. № 154 н (ред. от 24.12.2010).

- Приказ Минфина России «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008» от 06.10.2008 г. № 106 н (ред. от 28.04.2017).

- Нормативная база бухгалтерского учета: Сборник официальных материалов. – М.: Бухгалтерский учет, 2016.

- Бухгалтерский учет и анализ: учебник / О.А. Агеева, Л.С. Шахматова. – М.: Юрайт, 2016. – 509 с.

- Теория бухгалтерского учета: учебник / С.В. Булгакова, Н.Г. Сапожникова. – М.: Кнорус, 2016. – 188 с.

- Бухгалтерский (финансовый, управленческий) учет: / Кондраков Н.П. - М.: Бухгалтерский учет, 2015.

- Бухгалтерский учет: / Кондраков Н.П. - М.: Бухгалтерский учет, 2015.

- Теория бухгалтерского учета: учебное пособие / Е.В. Лупикова. – М.: Юрайт, 2016. – 245 с.

- Бухгалтерский учет и анализ: учебник / Н.А. Наумова, М.В. Беллендир, Е.В. Хоменко. – М.: Кнорус, 2016. – 630 с.

- Котова Л. Учет затрат на производство продукции // Главбух. 26.03.2014.

- Котова Л. Классификация расходов // Главбух. 27.08.2013.

- Попова Е. Как учитывать затраты на производство продукции, работ или услуг // Главбух. 2017.

- Хороший О. Состав прямых и косвенных расходов // Главбух. 2017.

- Себестоимость продукции // Главбух. 20.01.2017.

- http://www.consultant.ru.

ПРИЛОЖЕНИЕ 1

Рис. 1. Затраты на производство

ПРИЛОЖЕНИЕ 2

Рис. 2. Прямые затраты

ПРИЛОЖЕНИЕ 3

Рис. 3. Полная себестоимость продукции

- Договорные конструкции (Предварительный договор)

- Признание гражданина безвестно отсутствующим и объявление умершим

- Коммерческая деятельность как категория рыночной экономики: содержание, цели, формирование (на примере ООО «ФНК»)

- Повышение эффективности работы системы поддержки принятия решений путем внедрения современных информационных технологий.

- Нейронные сети (История развития нейронных сетей)

- « Склад»

- Роль мотивации в поведении организации (Методика оценки мотивации труда персонала)

- Деловая игра, как обучающий метод (Понятие деловой игры)

- ПРЕИМУЩЕСТВА И НЕДОСТАТКИ ПСИХОЛОГИЧЕСКИХ ТРЕНИНГОВ

- Стиль руководства, как составляющая организационной культуры (Сущность формирования стилей руководства и их классификация)

- Место судебной власти в системе органов государственной власти Российской Федерации

- Отчет о движении денежных средств МСФО 7 «Отчет о движении денежных средств»