Формирование и использование прибыли предприятия (Теоретические основы формирования и использования прибыли предприятия)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования определяется тем, что в условиях развития рыночных отношений на территории Российской Федерации проблема увеличения финансовых результатов и уменьшения убытков является главной задачей в деятельности любого предприятия.

Развитие предприятия на основе самофинансирования полностью зависит от величины получаемой прибыли. Она используется на предприятии для развития материально-технической базы на основе внедрения достижений научно-технического прогресса, пополнения собственных оборотных средств, обеспечения социального развития коллектива, выплат отдельных видов материального поощрения сотрудникам, дивидендам акционерам.

Прибыль является основным фактором экономического и социального развития не только для предприятия, но и для экономики страны в целом. Поэтому экономически обоснованное планирование и управление прибылью и рентабельностью на предприятиях имеет очень большое значение. Работая прибыльно, каждое предприятие вносит свой вклад в экономическое развитие общества, способствует созданию и приумножению общественного богатства и росту благосостояния народа.

Цель курсовой работы – разработать рекомендации по совершенствованию формирования и использования прибыли предприятия ООО «Техносервис».

Для достижения поставленной цели определены следующие задачи исследования:

– рассмотреть понятие и сущность прибыли предприятия;

– рассмотреть механизм формирования и использования прибыли предприятия;

– рассмотреть общую характеристику финансово-хозяйственной деятельности предприятия ООО «Техносервис»;

– провести оценку формирования и использования прибыли предприятия ООО «Техносервис»;

– разработать рекомендации по совершенствованию формирования и использования прибыли предприятия ООО «Техносервис».

Объектом исследования является коммерческая деятельность предприятия ООО «Техносервис».

Предметом исследования выступает система формирования и использования прибыли предприятия.

Теоретическую основу исследования составляют работы таких авторов, как: И.Т. Балабанов, В.Г. Белолипецкий, А.В. Бусыгин, Дж. Ван Хорн, Т.А. Владимирова, П.Ф. Друкер, В.В. Жиделева, В.В. Ковалев, Л.В. Осипова и др.

Методологическую основу исследования составляют: метод анализа, метод синтеза, метод обобщения, метод систематизации, метод группировки данных, аналитический метод, сравнительный метод.

Практическая значимость исследования заключается в том, что результаты исследования можно использовать для совершенствования формирования и использования прибыли предприятия ООО «Техносервис» и других коммерческих предприятий.

Структурно курсовая работа состоит из введения, двух глав, заключения и списка использованных источников.

1. Теоретические основы формирования и использования прибыли предприятия

1.1. Понятие и сущность прибыли предприятия

В экономической литературе категория «прибыль» раскрывается с различных сторон и в разных аспектах. Исследованию отношений, связанных с ее функционированием в экономике, посвящены многие труды отечественных и зарубежных экономистов.

Важно отметить, что прибыль является очень сложной экономической категорией. Проанализировав источники получения прибыли можно достичь высоких результатов к решению многих проблем, например, повысить эффективность и ответственность трудового коллектива, достижение конечных результатов при наименьших затратах.

Первой попыткой объяснения прибыли были утверждения меркантилистов о том, что прибыль возникает во внешней торговле в результате продажи товаров за границей по более высоким ценам, чем те, по которым их купили. А как писал А. Смит, прибыль определяется стоимостью употребленного в дело капитала и бывает больше или меньше в зависимости от размера этого капитала[1].

В условиях рыночных отношений предприятие должно стремиться к получению максимальной прибыли, то есть к такому ее объему, который позволил бы предприятию не только прочно удерживать позиции сбыта на рынке своей продукции, но и обеспечивать динамичное развитие его производства в условиях конкуренции.

Прибыль выступает в роли конечного результата деятельности предприятия, ведь именно поэтому они и существуют (исключения служат только некоммерческие предприятия). Прибыль рассчитывается тогда, когда были подсчитаны все доходы и расходы предприятия по направлениям. Таким образом, если уменьшить сумму доходов на сумму расходов, то можно получить чистую прибыль предприятия.

Прибыль – это выражение в денежном эквиваленте основной части денежных накоплений, создаваемых предприятием любой формы собственности.

Прибыль всегда полно и наглядно отражает финансовый результат предпринимательской деятельности, обеспечивает финансовыми ресурсами, социально-экономического развития предприятия, является ключом для работников предпринимательской деятельности в виде материального поощрения и базой для расчетов показателей инвестиционной привлекательности предприятия. А еще является источником формирования доходов государственного бюджета и в этом качестве согласовывает интересы государства и предпринимательских структур.

Управление прибылью на предприятии в узком смысле заключается в достаточном увеличении доходов, уменьшении расходов, повышении эффективности налоговой политики, правильном и оптимальном распределении прибыли.

Основную часть прибыли предприятие получает от основной деятельности[2].

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности.

Прибыль как мера эффективности производства характеризует итог деятельности предприятия, который зависит от уровня себестоимости, качества и количества выпускаемой продукции, производительности труда, степени использования производственных фондов, а главное – от того, насколько эта продукция удовлетворяет потребности потребителей, то есть, имеет ли она спрос.

Высокая роль прибыли в развитии предприятия и обеспечении интересов его собственников и персонала определяют необходимостью эффективного и непрерывного управления ею.

Существует несколько видов прибыли, основными из них являются[3]:

1. Прибыль от обычной деятельности (до налогообложения) – подразумевает под собой общую сумму прибыли, получаемой предприятием от всех видов деятельности.

2. Валовая прибыль определяется как разница между чистой выручкой от реализации продукции и себестоимостью продукции.

3. Чистая прибыль выражается в сумме, которая осталась в распоряжении предприятия после уплаты налогов, и может подлежать перераспределению по направлениям использования прибыли предприятия.

Таким образом, прибыль формируется в результате взаимодействия многих компонентов, как экономическая категория и показатель деятельности организации имеет характерные особенности.

Основными задачами для управления прибылью являются:

1. Увеличения прибыли за счет производственной деятельности, инвестиционных и финансовых операций;

2. Наращивания прибыли за счет оптимизации постоянных и переменных затрат, обоснования учетной политики предприятия, ценовой политики, налоговой политики;

3. Оценка прибыльности производственной деятельности;

4. Определение риска, как предпринимателя;

5. Укрепление конкурентоности на рынке.

На величину прибыли влияет совокупность многих факторов, которые необходимо учитывать в процессе управления. Эти факторы можно разделить на две большие группы: внешние, и внутренние.

1. Внутренние факторы – это те факторы, которые влияют воздействием на размер прибыли предприятия через пути увеличение объема выпуска и реализации продукции, улучшение качества продукции, повышения отпускных цен и снижение издержек производства.

2. Внешние факторы – это факторы, не зависящие от вида деятельности предприятия, но оказывают в свою очередь влияние на величину прибыли.

В итоге на предприятии осуществляется финансовый результат, который подразумевает показатель хозяйственной деятельности предприятия, увеличения или снижение объема прибыли (убытка) за конкретный промежуток времени[4].

Таким образом, прибыль отражает положительный финансовый результат деятельности предприятия. Стремление к получению прибыли ориентирует хозяйствующие субъекты на увеличение объема реализации продукции, снижение затрат. Это позволяет повышать не только эффективность деятельности субъекта хозяйствования, но и позволяет удовлетворять общественные потребности.

1.2. Механизм формирования и использования прибыли предприятия

Значительная роль финансовых результатов в развитии предприятия определяется необходимостью эффективного и беспрерывного управление ими.

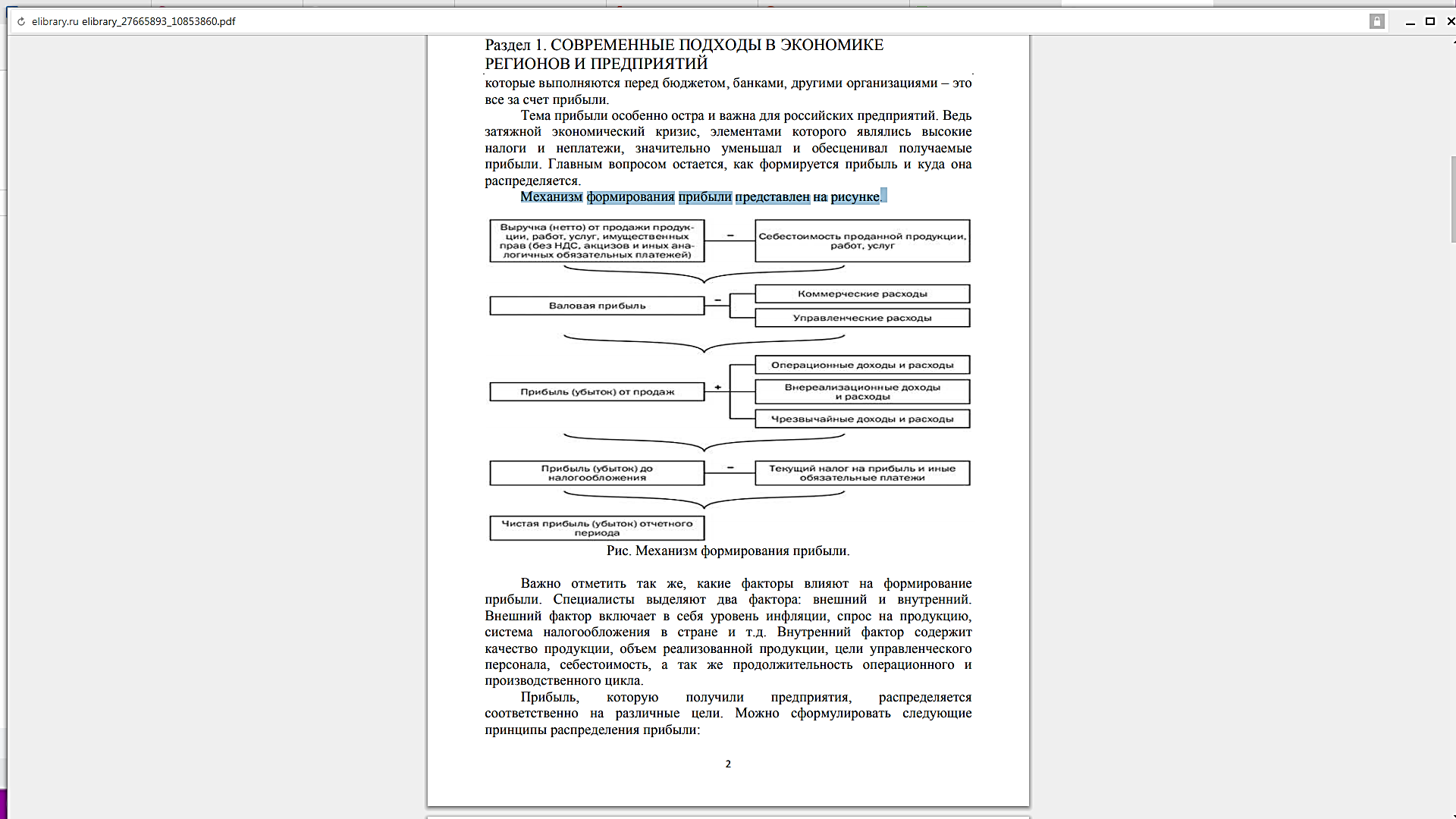

На формирование прибыли влияют внешние и внутренние факторы. Внешние факторы включают в себя уровень инфляции, спрос на продукцию, система налогообложения в стране и т. д. Внутренние факторы включают в себя качество продукции, объем реализованной продукции, цели управленческого персонала, себестоимость, а также продолжительность операционного и производственного цикла. Прибыль, которую получили предприятия, распределяется соответственно на различные цели.

Процесс формирования прибыли предприятия отражен на рисунке 1.

Рисунок 1 – Механизм формирования прибыли предприятия[5]

Можно сформулировать следующие принципы распределения прибыли:

− прибыль, которая была получена предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием;

− прибыль для государства поступает в различные бюджеты в виде налогов и сборов;

− величина прибыли предприятия, которая осталась в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

− та прибыль, которая осталась в распоряжении предприятия направляется на накопление, а остальная часть – на потребление[6].

Распределению на предприятии подлежит чистая прибыль, то есть это та прибыль, которая осталась в распоряжении предприятия после уплаты налогов и других обязательных платежей. Из чистой прибыли высчитываются санкции, штрафы. Для того чтобы увеличить сумму прибыли нужно эффективно работать, поэтому для каждого предприятия является совершенствование управления прибылью.

Выделяют следующие основные источники формирования прибыли[7]:

1. Первый источник образуется за счет монопольного положения предприятия по выпуску той или иной продукции или (и) уникальности продукта. Поддержание этого источника на относительно высоком уровне предполагает постоянное обновление продукта.

2. Второй источник связан непосредственно с коммерческой и предпринимательской деятельностью. Практически он касается всех предприятий. Эффективность его использования зависит от знания конъюнктуры рынка и умения адаптировать развитие производства под эту постоянно меняющуюся конъюнктуру. Здесь все сводится к проведению соответствующего маркетинга.

3. Третий источник проистекает из инновационной деятельности предприятия. Его использование предполагает постоянное обновление выпускаемой продукции, обеспечение ее конкурентоспособности, рост объемов реализации и увеличение массы прибыли[8].

Как свидетельствует мировая практика, имеются три основных источника, благодаря которым формируется прибыль предприятия:

1. Уникальность (эксклюзивность) продукта, а также монопольное положение предприятия по его выпуску и рыночному сбыту. Поддержание этого источника на относительно высоком уровне предполагает постоянное обновление, поддержание бренда и конкурентоспособности товара. Здесь следует учитывать такие противодействующие силы, как антимонопольная политика и растущая конкуренция со стороны других предприятий.

2. Знание конъюнктуры рынка и умение адаптировать развитие производства под ее изменения. Здесь все определяется эффективностью маркетинга. Величина прибыли в данном случае зависит:

− во-первых, от правильности выбора производственной направленности предприятия по выпуску продукции, пользующейся стабильным и постоянным спросом;

− во-вторых, от создания конкурентоспособных условий продажи товаров и оказания услуг (цена, сроки поставки, обслуживание покупателей, послепродажное обслуживание и т. д.);

− в-третьих, от объемов производства (чем больше объем, тем больше масса прибыли);

− в-четвертых, от мероприятий по снижению издержек производства.

3. Инновационная деятельность предприятия, которая предполагает постоянное обновление техники и технологий выпускаемой продукции, обеспечение ее качества и конкурентоспособности, рост объемов реализации и увеличение массы продаж[9].

Накопленная прибыль предприятия может быть вложена ей в уставные капиталы других предприятий, долгосрочные и краткосрочные финансовые вложения, перечисляться вышестоящим предприятиям, союзам и т. п. При всем многообразии в подходах к распределению прибыли для всех предприятий характерны определенные направления ее использования[10].

Таким образом, показатели прибыли являются одними из важнейших оценочных показателей финансово-хозяйственной деятельности предприятий. Предприятие, которое получает прибыль, является рентабельным. Обеспечить получение прибыли предприятие может только в том случае, если наращиваются объемы реализации, которые в свою очередь зависят от работ по маркетингу, повышению качества выпускаемой продукции и от уровня издержек на продукцию.

2. Анализ формирования и использования прибыли предприятия

ООО «Техносервис»

2.1. Общая характеристика финансово-хозяйственной деятельности предприятия

ООО «Техносервис» – предприятие, основной вид деятельности которого – проведение общестроительных и отделочных работ.

Миссия ООО «Техносервис» заключается в следующем: «Обеспечить максимальное удовлетворение потребностей своих клиентов посредством реализации строительных и отделочных работ высокого качества и широкого ассортимента».

Организационная структура управления предприятием представлена на рисунке 2.

Генеральный директор

Отдел кадров

Бухгалтерия

Главный инженер

Коммерческий директор

Финансовый отдел

Отдел строительства

Отдел ремонта

Отдел продаж

Отдел рекламы

Рисунок 2 – Организационная структура ООО «Техносервис»

Организационная структура и модель ее построения в ООО «Техносервис» линейно-функциональная, в ней наблюдается ярко выраженное деление структурных единиц по функциям, ими выполняемым.

Проведем анализ финансовых показателей ООО «Техносервис» за 2018-2020 гг.

Активы предприятия за исследуемый период изменялись неоднозначно. Так, за 2018-2019 гг. произошел рост показателя на 2 487 тыс. руб. (с 24327 тыс. руб. в 2018 году до 26814 тыс. руб. в 2019 году). Однако за период 2019-2020 гг. активы ООО «Техносервис» сократились на 1 038 тыс. руб. (до 25776 тыс. руб. в 2020 году). В целом за период 2018-2020 гг. активы предприятия увеличились на 1 449 тыс. руб. или 105,9%.

В 2018 году краткосрочные обязательства предприятия составляли 24327 тыс. руб., в 2019 году – 26814 тыс. руб., в 2020 году – 25776 тыс. руб. В 2018 году долгосрочные обязательства предприятия составляли 3741 тыс. руб., в 2019 году – 2587 тыс. руб., в 2020 году – 1758 тыс. руб. Величина собственного капитала предприятия в 2018 году составляла 12010 тыс. руб., в 2019 году – 12037 тыс. руб., в 2020 году – 12019 тыс. руб.

Можно сделать вывод, что в структуре капитала предприятия преобладают краткосрочные обязательства, что является негативным фактором. При возникновении неблагоприятной ситуации предприятие не сможет своевременно отвечать по своим обязательствам.

Также следует отметить тенденцию сокращения долгосрочных обязательств предприятия за 2018-2020 гг. на 1 983 тыс. руб. Собственный капитал предприятия за исследуемый период остается примерно на одинаковом уровне.

Следует отметить, что в 2020 году краткосрочные обязательства превышали собственный капитал ООО «Техносервис» на 13 757 тыс. руб., тогда как в 2019 году данное соотношение составляло 14 777 тыс. руб. Это можно назвать благоприятной тенденцией, свидетельствующей о повышении доли собственного капитала в общей структуре капитала ООО «Техносервис».

Показатели деловой активности предприятия за 2018-2020 гг. представлены в таблице 1.

Таблица 1

Показатели деловой активности ООО «Техносервис» за 2018-2020 гг.

|

Показатели |

2018 год |

2019 год |

2020 год |

Изменения |

||

|

2019-2018 гг. |

2020-2019 гг. |

2020-2018 гг. |

||||

|

Коэффициент общей оборачиваемости всего капитала |

4,76 |

5,22 |

5,26 |

0,46 |

0,04 |

0,5 |

|

Коэффициент оборачиваемости собственного капитала |

9,64 |

11,62 |

11,29 |

1,98 |

-0,33 |

1,65 |

|

Коэффициент оборачиваемости оборотных средств |

5,13 |

5,48 |

5,44 |

0,35 |

-0,04 |

0,31 |

|

Коэффициент оборачиваемости денежных средств |

231,16 |

273,86 |

244,52 |

42,7 |

-29,32 |

13,36 |

|

Коэффициент оборачиваемости дебиторской задолженности |

13,94 |

11,57 |

9,54 |

-2,37 |

-2,03 |

-4,4 |

|

Коэффициент оборачиваемости материально – производственных запасов |

8,73 |

11,05 |

13,5 |

2,32 |

2,45 |

4,77 |

|

Коэффициент оборачиваемости кредиторской задолженности |

13,5 |

12,92 |

11,32 |

-0,58 |

-1,6 |

-2,18 |

|

Фондоотдача основных средств |

66,54 |

111,24 |

167,54 |

44,7 |

56,3 |

101 |

По результатам анализа показателей деловой активности, представленного в таблице 1, можно сделать следующие выводы:

– прослеживается увеличение общей оборачиваемости имущества (активов, ресурсов), т. е. наблюдается увеличение общей ресурсоотдачи имущества;

– коэффициент оборачиваемости оборотных средств указывает на снижение оборачиваемости всех оборотных средств;

– оборачиваемость материальных средств и уровень их использования повышаются;

– оборачиваемость средств в расчетах снижается. За исследуемый период ООО «Техносервис» несет потери от обесценивания дебиторской задолженности;

– оборачиваемость кредиторской задолженности снижается;

– фондоотдача основных средств за 2018-2020 гг. выросла на 151,8 %;

– оборачиваемость собственного капитала снижается, что имеет отрицательное значение, в первую очередь, для учредителей и акционеров предприятия.

Таким образом, организационная структура управления предприятием является линейно-функциональной. Анализ соотношения собственных и заемных источников показывает, что у предприятия наблюдается сильная зависимость от заемного капитала.

2.2. Оценка формирования и использования прибыли предприятия

Финансовые показатели деятельности ООО «Техносервис» за 2018 год представлены в таблице 2.

Таблица 2

Финансовые показатели деятельности ООО «Техносервис» за 2018 год

|

Показатели |

На начало 2018 года, тыс. руб. |

На конец 2018 год, тыс. руб. |

Изменение |

|

|

Сумма, тыс. руб. |

Относительное, % |

|||

|

1. Выручка |

169077 |

115812 |

-53265 |

-31,5 |

|

2. Себестоимость продаж |

144554 |

101444 |

-43110 |

-29,8 |

|

3. Валовая прибыль |

24523 |

14368 |

-10155 |

-41,4 |

|

4. Коммерческие расходы |

17949 |

14892 |

-3057 |

-17 |

|

5. Управленческие расходы |

– |

– |

– |

– |

|

6. Проценты к уплате |

188 |

334 |

146 |

77,7 |

|

7. Прочие доходы |

604 |

1000 |

396 |

65,6 |

|

8. Прочие расходы |

1209 |

923 |

-286 |

-23,7 |

|

9. Текущий налог на прибыль |

1251 |

455 |

-796 |

-63,6 |

По данным таблицы 2 видно, что на предприятии наблюдается рост процентов к уплате, это обусловлено тем, что в 2018 году компания получила кредит в размере 3741 тыс. руб. Также наблюдается снижение выручки, что привело к резкому спаду прибыли. Также следует отметить снижение коммерческих расходов на предприятии за 2018 год на 3 057 тыс. руб., или 17%.

Финансовые показатели деятельности предприятия за 2019 г. представлены в таблице 3.

Таблица 3

Финансовые показатели деятельности ООО «Техносервис» за 2019 год

|

Показатели |

На начало 2019 года, тыс. руб. |

На конец 2019 года, тыс. руб. |

Изменение |

|

|

Сумма, тыс. руб. |

относительное, % |

|||

|

1. Выручка |

115812 |

139943 |

24131 |

20,8 |

|

2. Себестоимость продаж |

101444 |

125849 |

24405 |

24 |

|

3. Валовая прибыль |

14368 |

14094 |

-274 |

-1,9 |

|

4. Коммерческие расходы |

14892 |

13162 |

-1730 |

-11,6 |

|

5. Управленческие расходы |

– |

– |

– |

– |

|

6. Проценты к уплате |

334 |

618 |

284 |

85 |

|

7. Прочие доходы |

1000 |

421 |

-579 |

-57,9 |

|

8. Прочие расходы |

923 |

640 |

-283 |

-30,7 |

|

9. Текущий налог на прибыль |

455 |

68 |

-387 |

-85,1 |

По данным таблицы 3 можно сделать вывод, что 2019 год более успешен по сравнению с 2018 годом. Но величина валовой прибыли также имеет отрицательное значение, т. к. вместе с ростом выручки наблюдается рост себестоимости на 24%, что отрицательно сказалось на прибыли. Спад коммерческих расходов приводит к увеличению прибыли на ту же сумму.

Далее рассмотрим финансовые показатели деятельности предприятия за 2020 год (таблица 4).

Таблица 4

Финансовые показатели деятельности ООО «Техносервис» за 2020 год

|

Показатели |

На начало 2020 года, тыс. руб. |

На конец 2020 года, тыс. руб. |

Изменение |

|

|

Сумма, тыс. руб. |

Относительное, % |

|||

|

1. Выручка |

139943 |

135710 |

-4233 |

-3 |

|

2. Себестоимость продаж |

125849 |

117606 |

-8243 |

-6,5 |

|

3. Валовая прибыль |

14094 |

18104 |

4010 |

28,5 |

|

4. Коммерческие расходы |

13162 |

17869 |

4707 |

35,8 |

|

5. Управленческие расходы |

– |

– |

– |

– |

|

6. Проценты к уплате |

618 |

426 |

-192 |

-31,1 |

|

7. Прочие доходы |

421 |

967 |

546 |

129,7 |

|

8. Прочие расходы |

640 |

654 |

14 |

2,2 |

|

9. Текущий налог на прибыль |

68 |

93 |

25 |

36,8 |

Как видно по данным таблицы 4, в 2020 году наблюдается рост валовой прибыли на 28%, а также рост прочих доходов на 129,7%. Это доходы по активам, переданным в пользование и прочие внереализационные доходы. Уменьшение процентов к уплате и рост прочих доходов приводит к увеличению прибыли до налогообложения, а значит и текущего налога на прибыль (36,8%).

В целом, выручка предприятия за исследуемый период изменялась неоднозначно. За 2018-2019 гг. ее показатель увеличился на 24 131 тыс. руб., или 120,8%, однако за 2019-2020 гг. выручка ООО «Техносервис» снизилась на 4 233 тыс. руб., или на 3%.

За счет чистой прибыли выплачиваются дивиденды акционерам предприятия, создаются фонды накопления, потребления, резервный фонд, часть прибыли направляется на пополнение собственного оборотного капитала. В процессе формирования и использования фондов специального назначения за счет прибыли реализуется ее стимулирующая роль (таблица 5).

Таблица 5

Данные об использовании чистой прибыли ООО «Техносервис», тыс. руб.

|

Показатель |

2020 год |

2019 год |

Отклонения (+, -) |

|

1. Чистая прибыль |

27 |

29 |

-2 |

|

2. Распределение чистой прибыли: |

|||

|

в фонд накопления |

13 |

15 |

-2 |

|

в фонд потребления |

2 |

3 |

-1 |

|

в фонд социальной сферы |

12 |

11 |

+1 |

|

3. Доля в чистой прибыли: |

|||

|

в фонд накопления, % |

25 |

30 |

-5 |

|

в фонд потребления, % |

60 |

50 |

10 |

|

в фонд социальной сферы, % |

10 |

15 |

-5 |

Из таблицы 5 видно, что чистая прибыль за 2020 год год сократилась.

Формирование прибыли до налогообложения в 2018 году представлено в таблице 6.

Таблица 6

Анализ прибыли до налогообложения ООО «Техносервис» за 2018 год

|

Показатели |

На начало 2018 года, тыс. руб. |

На конец 2018 года, тыс. руб. |

Изменения |

Темп роста, % |

Темп прироста, % |

|

1. Прибыль (убыток) от продажи |

6574 |

-524 |

-7098 |

-8 |

-108 |

|

2. Прибыль (убыток) от прочей деятельности |

-790 |

-257 |

-1047 |

32,5 |

-67,5 |

|

3. Прибыль (убыток) до налогообложения |

5784 |

-781 |

-6565 |

-13,5 |

-113,5 |

Приведенные в таблице 6 данные свидетельствуют о том, что в 2018 году был резкий спад прибыли от продажи (на 108%). Прибыль от прочей деятельности сократилась на 32,5%. В результате снижение прибыли до налогообложения составило 6 565 тыс. руб., или 13,5%.

Формирование прибыли до налогообложения за 2019 год представлено в таблице 7.

Таблица 7

Анализ прибыли до налогообложения ООО «Техносервис» за 2019 год

|

Показатели |

На начало 2019 года, тыс. руб. |

На конец 2019 года, тыс. руб. |

Изменения |

Темп роста, % |

Темп прироста, % |

|

1. Прибыль (убыток) от продажи |

-524 |

932 |

1456 |

-177,9 |

-277,9 |

|

2. Прибыль (убыток) от прочей деятельности |

-257 |

-837 |

-580 |

325,7 |

225,7 |

|

3. Прибыль (убыток) до налогообложения |

-781 |

95 |

876 |

12,2 |

-87,8 |

По данным таблицы 7 можно сделать вывод, что прибыль до налогообложения в 2019 году сократилась на 87,8%. Это объясняется тем, что прибыль от продаж снизилась на 277,9 %.

В таблице 8 приведен анализ прибыли до налогообложения предприятия в 2020 году.

Таблица 8

Анализ прибыли до налогообложения ООО «Техносервис» за 2020 год

|

Показатели |

На начало 2020 года, тыс. руб. |

На конец 2020 года, тыс. руб. |

Изменения |

Темп роста, % |

Темп прироста, % |

|

1. Прибыль от продажи |

932 |

235 |

-697 |

25,2 |

-74,8 |

|

2. Прибыль (убыток) от прочей деятельности |

-837 |

-113 |

724 |

13,5 |

-86,5 |

|

3. Прибыль до налогообложения |

95 |

122 |

27 |

128,4 |

28,4 |

По данным таблицы 8 можно сказать, что за 2020 год наблюдается рост прибыли до налогообложения на 28,4%. На конец 2020 года значение показателя составило 122 тыс. руб. Рост прибыли до налогообложения обусловлен ростом прибыли от продаж и снижением убытка от прочей деятельности.

В целом, в 2018 году предприятие получило убыток до налогообложения в размере минус 781 тыс. руб. В 2019-2020 гг. за счет роста прибыли от продаж и сокращения убытка от прочей деятельности ситуация улучшилась, и произошел рост нераспределенной прибыли на 27 тыс. руб.

За период 2018-2020 гг. нераспределенная прибыль ООО «Техносервис» увеличилась на 903 тыс. руб. и составила в 2020 году 122 тыс. руб.

Проведем анализ формирования чистой прибыли предприятия. Анализ формирования чистой прибыли за 2018 год представлен в таблице 9.

Таблица 9

Анализ формирования чистой прибыли ООО «Техносервис» за 2018 год

|

Показатели |

На начало 2018 года, тыс. руб. |

На конец 2018 года, тыс. руб. |

Изменения |

Темп роста, % |

|

Прибыль до налогообложения |

5784 |

-781 |

-6565 |

-113,5 |

|

Текущий налог на прибыль |

1251 |

455 |

-796 |

-63,6 |

|

Чистая прибыль (убыток) |

4533 |

-1236 |

-5769 |

-127,3 |

По данным таблицы 9 можно сделать вывод, что за 2018 год чистая прибыль предприятия снизилась на 5769 тыс. руб. и составила -1236 тыс. руб. Снижение чистой прибыли связано со снижением прибыли до налогообложения на сумму 781 тыс. руб. Темп снижения чистой прибыли составил 127,3%.

Анализ формирования чистой прибыли предприятия за 2019 год представлен в таблицы 10.

Таблица 10

Анализ формирования чистой прибыли ООО «Техносервис» в 2019 году

|

Показатели |

На начало 2019 года, тыс. руб. |

На конец 2019 года, тыс. руб. |

Изменения |

Темп роста, % |

|

Прибыль до налогообложения |

-781 |

95 |

876 |

-12,2 |

|

Текущий налог на прибыль |

455 |

68 |

-387 |

15 |

|

Чистая прибыль (убыток) |

-1236 |

27 |

1263 |

-2,2 |

По данным таблицы 10 можно сделать вывод, что за 2019 год чистая прибыль предприятия увеличилась на 1263 тыс. руб. и составила 27 тыс. руб.

Формирование чистой прибыли предприятия в 2020 году показано в таблице 11.

Таблица 11

Анализ формирования чистой прибыли ООО «Техносервис» за 2020 год

|

Показатели |

На начало 2020 года, тыс. руб. |

На конец 2020 года, тыс. руб. |

Изменения |

Темп роста, %. |

|

Прибыль до налогообложения |

95 |

122 |

27 |

128,4 |

|

Текущий налог на прибыль |

68 |

93 |

25 |

136,8 |

|

Чистая прибыль (убыток) |

27 |

29 |

2 |

107,4 |

По данным таблицы 11 можно сказать, что в 2020 году за счет роста прибыли до налогообложения на 27 тыс. руб. чистая прибыль исследуемого предприятия составила 29 тыс. руб.

В целом, в 2018 году предприятие получило убыток в размере 1236 тыс. руб. Это связано, прежде всего, с началом деятельности предприятия и значительными расходами на открытие бизнеса.

Таким образом, по результатам анализа формирования и использования прибыли и дохода можно сделать вывод, что за исследуемый период наблюдается повышение прибыльности предприятия.

2.3. Рекомендации по совершенствованию формирования и использования прибыли предприятия

ООО «Техносервис» предлагаются следующие рекомендации по увеличению финансовых результатов:

1. Разработка системы скидок. С целью повышения объемов продаж необходимо привлечь дополнительных клиентов. Для стимулирования сбыта строительных услуг и услуг по ремонту ООО «Техносервис» необходимо разработать систему скидок.

Для организации личной продажи необходимо выбрать принцип организации работы коммерческих агентов (таблица 12).

Таблица 12

Направления формирования скидок на услуги ООО «Техносервис»

|

Наименование скидки |

Величина скидки % |

Сфера распространения скидки |

|

Новым клиентам |

3 |

Скидка клиентам, впервые обратившимся за услугами по ремонту |

|

Постоянным клиентам |

5 |

Скидки клиентам, пользующимся услугами компании более трех раз |

Таким образом, за счет предоставления скидок ООО «Техносервис» будет иметь возможность получать дополнительную прибыль за счет увеличения суммы предоставляемых услуг.

2. Повышение узнаваемости ООО «Техносервис». Мероприятия по повышению узнаваемости ООО «Техносервис» представлены в таблице 13.

Таблица 13

Мероприятия по повышению узнаваемости ООО «Техносервис»

|

Мероприятия |

Средства распространения информации |

Цель мероприятия |

Затраты на мероприятия |

|

1. Рассылка брошюр о деятельности ООО «Техносервис» на предприятия, в крупные магазины, в почтовые ящики. |

Почта |

Информирование потенциальных клиентов о деятельности. |

Печать брошюр = 25 тыс. руб. Оплата работы курьеров = 10 тыс. руб. |

|

2. Печать в ведущих газетах серий статей, рассказывающих о сотрудничестве ООО «Техносервис» с физическими и юридическими лицами. |

Пресса |

Создание положительного имиджа. |

Оплата печати статей = 5 тыс. руб. |

|

Итого затрат |

40 тыс. руб. |

||

3. Оптимизация издержек ООО «Техносервис». С целью повышения результативности финансово-хозяйственной деятельности, ООО «Техносервис» необходимо использовать современные методы управления затратами. Это позволит сократить расходы и увеличить прибыль.

4. Повышение эффективности взыскания дебиторской задолженности. В ООО «Техносервис» зачастую происходит ситуация, когда сроки оплаты по договору не соблюдаются, то есть покупатели задерживают с оплатой, причем эти сроки могут варьировать от месяца до полугода. И стоимость выполненных работ (например, выручка от продажи за данный плановый период в плане доходов и расходов) не будет совпадать с объемом поступивших денежных средств за тот же плановый период.

Вместе с тем, все расходы, связанные с выполнением заказа и получением выручки от реализации, ООО «Техносервис» понесет и должно будет их оплачивать. Поэтому вместе с планами на предстоящий период необходимо составлять отчет об исполнении планов за истекшее время, а также сопоставлять плановые и фактические показатели.

Для улучшения инкассации дебиторской задолженности ООО «Техносервис» рекомендуется:

– определить возможности и необходимости погашения дебиторской задолженности товарами, услугами дебитора;

– переоформить дебиторскую задолженность;

– применять скидки в обмен на ускорение платежа (дебиторам, которые вряд ли заплатят в ближайшее время и т. д.).

Для совершенствования управления прибылью и доходностью ООО «Техносервис» необходимо введение автоматизированной системы управления. Чтобы автоматизировать, а значит, облегчить и оптимизировать управление процессами на предприятии, целесообразно применять современные системы управления предприятием. Установка автоматизированной системы на предприятии предполагается точечная, в виде определенной бухгалтерской программы.

Для ООО «Техносервис» предлагается к внедрению система 1С: Бухгалтерия 8. Конфигурация является универсальной и поддерживает любые виды деятельности: оптовая и розничная торговля, оказание услуг, производство и т. д.

Система, которая позволяет автоматизировать управление прибылью и доходностью, значительно упростит многие операции, которые осуществляются на исследуемом предприятии. Также с ее помощью смогут эффективно взаимодействовать все отделы предприятия – отдел продаж, бухгалтерия и др.

Преимуществами, которые предоставляет автоматизированное управление прибылью и доходностью для ООО «Техносервис», являются:

– сокращение доли ручного труда менеджеров, а значит остается больше времени на решение других задач;

– сокращается также и объем документации, теперь она может быть строго учтена и при необходимости любой документ можно будет легко найти;

– о каждом предприятии, с которым работает ООО «Техносервис», а также обо всех финансовых взаимоотношениях с ним хранится подробная информация в единой базе данных: она может быть доступна любому сотруднику;

– за счет автоматизации предотвращается небрежность менеджеров по продажам, которая влечет за собой ошибки в работе и даже срыв важных сделок;

– финансовая картина предприятия может быть доступна для руководителя ООО «Техносервис» в любой момент.

Таким образом, можно сделать вывод, что основными внутренними факторами, влияющими на величину прибыли ООО «Техносервис», являются себестоимость товарной продукции, в том числе затраты на материалы и расходы на оплату труда, а также коммерческие расходы предприятия.

Еще одним фактором, влияющим на прибыль ООО «Техносервис», является эффективность взыскания дебиторской задолженности. Данная работа позволит ускорить оборачиваемость капитала, а значит, и увеличить прибыль предприятия.

Внедрение системы, которая будет осуществлять управление продажами на исследуемом предприятии, помимо усовершенствования его работы, сделает процесс торговли «прозрачным», позволит получать полную картину работы предприятия, вплоть до каждого сотрудника. Сразу станет понятно, в каком направлении нужно двигаться, чтобы устранить имеющиеся недоработки и повысить уровень сервиса, чтобы поддерживать имеющуюся клиентскую базу.

Оценим эффективность предложенных мероприятий.

Определить достижимую выручку предприятия можно, используя следующую формулу (1):

В2 = В1 * (1 + Кд), (1)

где В1 и В2 – выручка отчетного (предшествующего) и планового периодов, руб.;

Кд – коэффициент достижимого роста.

Коэффициент достижимого роста определяется на основании данных баланса и отчета о финансовых результатах за предшествующий год по формуле (2):

Кд = ((Ск + НСк - Д) * (1 + Л ) * О / Вo – 1) / (1 – Р * (1 + Л ) * O),

где Кд – коэффициент достижимого роста;

Ск – размер собственного капитала в предшествующем году, тыс. руб.;

НСк – собственный капитал, который компания планирует привлечь, к примеру за счет дополнительной эмиссии акций, в будущем году, тыс. руб.;

Д – сумма дивидендов за год, которые будут выплачены в следующем году, тыс. руб.;

Л – финансовый «рычаг» (отношение заемных средств к собственным);

O – оборачиваемость активов (отношение выручки к активам);

Вo – выручка компании за предшествующий год, тыс. руб.;

P – рентабельность продаж.

Произведем расчет коэффициента достижимого роста для исследуемого предприятия.

Показатели для расчета:

Ск = 12019 тыс. руб.;

НСк, Д = 0;

Л = 13756 / 12019 = 1,14;

О = 135710 / 25776 = 5,26;

Во = 135710 тыс. руб.;

Р = 18104 / 135710 = 0,13.

Кд=0,9.

Рассчитаем значение достижимой выручки:

135710 * (1 + 0,9) = 257849 тыс. руб.

На основании имеющихся данных рассчитаем бюджет расходов и доходов анализируемого предприятия. Эти данные занесем в следующую таблицу 14.

Таблица 14

Прогноз доходов и расходов ООО «Техносервис», тыс. руб.

|

Показатель |

До внедрения мероприятий |

После внедрения мероприятий |

|

Выручка (нетто) от продажи услуг, продукции, работ, услуг |

135710 |

257849 |

|

Себестоимость проданной продукции, работ, услуг |

117606 |

224217 |

|

Валовая прибыль |

18104 |

33632 |

|

Рентабельность |

0,13 |

0,13 |

В целом, за счет внедрения предлагаемых мероприятий планируется рост выручки от продаж предприятия на сумму 122139 тыс. руб. Значение выручки, по прогнозам, составит после внедрения мероприятий 257849 тыс. руб. За счет более быстрого темпа роста выручки от продаж относительно себестоимости, планируется рост валовой прибыли предприятия до уровня 33632 тыс. руб. Общее изменение валовой прибыли предприятия, по прогнозам, составит 15528 тыс. руб.

Таким образом, в результате внедрения предлагаемых мероприятий планируется рост валовой прибыли предприятия до уровня 33632 тыс. руб. Увеличение данного показателя свидетельствует об эффективности и обоснованности предложенных мероприятий.

ЗАКЛЮЧЕНИЕ

В рыночных условиях залогом выживаемости и основой стабильного положения предприятия служит результативность его финансово-хозяйственной деятельности.

В условиях рыночной экономики получение прибыли является важнейшим направлением деятельности любого предприятия. Именно высокие показатели прибыли и рентабельности характеризуют результативность хозяйственной деятельности предприятия, свидетельствуют об эффективности его работы. Помимо этого в период нестабильности экономики и ухудшения финансового состояния многих отечественных предприятий рост прибыли способствует не только повышению эффективности их деятельности, но и предотвращению процедуры банкротства.

В целях улучшения финансового состояния предприятия особое значение имеет выявление резервов роста прибыли на основе экономии материальных, трудовых и финансовых ресурсов, повышения производительности труда, улучшения качества и расширения ассортимента выпускаемой продукции (работ, услуг), сокращения непроизводственных расходов и потерь.

Анализ основных финансовых показателей ООО «Техносервис» показал, что за период 2018-2020 гг. наименьшее значение валовой прибыли составило 14094 тыс. руб. в 2019 году. Выручка предприятия изменялась неоднозначно и имела наибольшее значение в 2020 году 139943 тыс. руб.

При оценке деловой активности предприятия выявлено снижение оборачиваемости собственного капитала за исследуемый период. Это имеет отрицательное значение в первую очередь для учредителей и участников предприятия.

Прибыль от продаж предприятия имела отрицательное значение в 2018 году. Наибольшая сумма прибыли от продаж составила 932 тыс. руб. За период 2018-2020 гг. прибыль от продаж предприятия снизилась на 697 тыс. руб. и составила в 2019 году 235 тыс. руб.

За период 2018-2020 гг. предприятия несло убытки от прочей деятельности. Наибольшее отрицательное значение данного показателя составило в 2019 году – 837 тыс. руб. В 2020 году чистая прибыль ООО «Техносервис» составила 29 тыс. руб.

Предприятию необходимо увеличивать свои финансовые результаты, следить за расходами.

Для увеличения прибыли ООО «Техносервис» предлагается разработать систему скидок, повысить узнаваемость компании, оптимизировать издержки, улучшить инкассацию дебиторской задолженности.

Также для совершенствования управления прибылью и доходностью ООО «Техносервис» необходимо введение автоматизированной системы управления.

В результате внедрения предлагаемых мероприятий планируется рост выручки от продаж предприятия на сумму 122139 тыс. руб. и валовой прибыли на сумму 15528 тыс. руб., что свидетельствует о необходимости и эффективности предложенных мероприятий.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Абрютина М. С., Грачев А. В. Анализ финансово-экономической деятельности предприятия. – М: Дело и сервис, 2017. – 225 с.

2. Бадманева Д. Г., Смекалов П. В., Смолянинов С. В. Анализ финансовой отчетности предприятия: Учебное пособие. – СПб.: Проспект, 2017. – 472 с.

3. Балабанов И. Т. Анализ и планирование финансов хозяйствующего субъекта. – М.: Финансы и статистика, 2017. – 212 с.

4. Банк В. Р., Тараскина А. В. Теория и практика комплексного анализа финансового состояния хозяйствующих субъектов. – Астрахань: ЦНТЭП, 2017. – 374 с.

5. Белов А. М. Управление формированием и использованием прибыли на предприятии // Сборник научных статей 5-й Международной научно-практической конференции. – 2016. – С. 44-47.

6. Белолипецкий В. Г. Финансы фирмы: Курс лекций. – М.: ИНФРА-М, 2018. – 298 с.

9. Бурим Е. О., Гелета И. В. Проблемы управления прибылью на предприятии // Современные научные исследования и инновации. – 2019. – №6-4 (50). – С. 34-39.

10. Винокурова Я. А., Агафонова М. С. Способы повышения прибыли фирмы // Международный студенческий научный вестник. – 2019. – № 1. – С. 52-56.

11. Владимирова Т. А., Соколов В. Г. Анализ финансовой отчетности предприятия. – Новосибирск: СИФБД, 2019. – 514 с.

12. Друкер П. Ф. Управление, нацеленное на результаты. – М.: Тех. школа бизнеса, 2017. – 710 с.

13. Ежков И. А., Степанова М. Н. Управление доходами и прибылью на предприятии // Современное бизнес-пространство: актуальные проблемы и перспективы. – 2017. – №1 (4). – С. 173-177.

14. Елькина К. В., Пак Г. Ю., Мамонтова Е. О. Подходы к увеличению прибыли на предприятии в современных условиях // Сборник научных статей кафедры финансового менеджмента и аудита университета ИТМО. – СПб.: Питер, 2016. – С. 57-62.

15. Жиделева В. В., Каптейн Ю. Н. Экономика предприятия: Учебное пособие. – М.: ИНФРА-М, 2018. – 133 с.

16. Захарова Н. Е., Юдаева Е. А., Шмайдюк Т. С. Пути увеличения прибыли на предприятии как элемент управления прибылью // Сборник материалов конференций. – 2019. – С. 65-68.

17. Ковалев В.В. Финансовый анализ: методы и процедуры. - М.: Финансы и статистика, 2012. - 316 с.

18. Коласс Б. Управление финансовой деятельностью организации. – М.: ЮНИТИ-ДАНА, 2019. – 712 с.

19. Осипова Л. В. Основы коммерческой деятельности. – М.: ЮНИТИ-ДАНА, 2018. – 364 с.

20. Панченко Т. М., Стукушкина К. О. Вопросы формирования и распределения прибыли на предприятии // Общеуниверситетская научная конференция молодых ученых и специалистов, сборник материалов. – 2019. – С. 172-174.

21. Пласкова Н. С. Экономический анализ: стратегический и текущий аспекты, российская и зарубежная практика. – М.: Эксмо, 2018. – 702 с.

22. Чараева М. В. Финансовый менеджмент: Учебное пособие. – М.: ИНФРА-М, 2016. – 239 с.

-

Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия. – М., 2017. – С. 105. ↑

-

Бадманева Д.Г., Смекалов П.В., Смолянинов С.В. Анализ финансовой отчетности предприятия. – СПб., 2017. – С. 124. ↑

-

Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. – М., 2017. – С.88. ↑

-

Банк В.Р., Тараскина А.В. Теория и практика комплексного анализа финансового состояния хозяйствующих субъектов / Астрахань: ЦНТЭП, 2012. – С.24. ↑

-

Бурим Е.О., Гелета И.В. Проблемы управления прибылью на предприятии // Современные научные исследования и инновации. – 2019. – №6-4 (50). – С. 34. ↑

-

Винокурова Я.А., Агафонова М.С. Способы повышения прибыли фирмы // Международный студенческий научный вестник. – 2014. - № 1. – С.52. ↑

-

Коласс Б. Управление финансовой деятельностью организации – М.: Юнити, 2014. - С.44. ↑

-

Владимирова Т.А., Соколов В.Г. Анализ финансовой отчетности предприятия. – Новосибирск: СИФБД, 2014. – С.90. ↑

-

Пласкова Н.С. Экономический анализ: стратегический и текущий аспекты, российская и зарубежная практика. – М., 2018. – С. 228. ↑

-

Ежков И.А., Степанова М.Н. Управление доходами и прибылью на предприятии // Современное бизнес-пространство: актуальные проблемы и перспективы. – 2017. – №1(4). – С. 173. ↑

- Конкурентоспособность предприятия

- Бизнес-план и методика его разработки .

- Оценка эффективности использования основных фондов (средств) предприятия

- Финансовые ресурсы предприятия (Теоретические основы формирования и использования 5 финансовых ресурсов предприятия)

- Оборотные средства предприятия и пути улучшения их использования

- Персонал предприятия (организации) и пути повышения эффективности использования рабочей силы

- Составление бизнес – плана конкретного предприятия (план маркетинга).

- История возникновения и развития языка программирования Си (С++) и Java. (Происхождение C хорошо известно: CPL -> BCPL -> B -> C)

- Инновационная деятельность предприятия

- Бизнес – план проектируемого Оптово-розничного магазина-склада ООО «Праймтекс»

- Планирование численности персонала на предприятии

- Малые предприятия: преимущества, недостатки, перспективы развития, ИП Поляковой А.С