Финансовые ресурсы предприятия (Теоретические основы формирования и использования 5 финансовых ресурсов предприятия)

Содержание:

ВВЕДЕНИЕ

Основным звеном экономики в рыночных условиях хозяйствования являются предприятия, которые выступают в роли хозяйствующих субъектов. Они для осуществления хозяйственной деятельности, получения продукции, доходов и накоплений используют определенные виды ресурсов: материальные, трудовые, финансовые, а также денежные средства.

Наличие в достаточном объеме финансовых ресурсов, их эффективное использование, предопределяют хорошее финансовое положение предприятия платежеспособность, финансовую устойчивость, ликвидность. В этой связи важнейшей задачей предприятий является изыскание резервов увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом.

Рано или поздно руководители предприятия сталкиваются с проблемами управления финансовыми ресурсами. Выясняется, что показатели и процедуры, использовавшиеся ранее для планирования деятельности предприятия, не позволяют ему успешно конкурировать из-за высокой себестоимости продукции. Появление конкурентов не только начинает препятствовать получению привычных прибылей, но сводит иногда прибыль до нуля.

Понимание того, что на предприятии необходимо менять систему управления, снижать издержки, более эффективно управлять финансовыми ресурсами приходит быстро.

Главная цель данной работы - проанализировать организацию и эффективность использования финансовых ресурсов исследуемого предприятия, выявить основные проблемы в управлении финансами и дать рекомендации по управлению финансовыми ресурсами.

Стратегическими задачами разработки рекомендаций являлись: максимизация прибыли предприятия, оптимизация структуры предприятия и повышение его финансовой устойчивости, обеспечение инвестиционной привлекательности предприятия, создание эффективного механизма управления финансовыми ресурсами.

Объектом исследования выступает ОАО «Альфа». Это предприятие промышленной отрасли. ОАО «Альфа» — занимается производством оборудования для добычи, подготовки, переработки и транспортировки нефти и газа, оборудования для химической и нефтехимической промышленности, котельного оборудования. [17]

При проведении анализа управления финансовыми ресурсами предприятия ОАО «Альфа» были применены такие приемы и методы анализ коэффициентов (относительных показателей), сравнительный анализ.

Информационной базой финансового анализа являлась бухгалтерская отчетность предприятия за 2007, 2008 годы, а именно: бухгалтерский баланс (Форма № 5), приложение к бухгалтерскому балансу (форма № 5-C), отчет о движении денежных средств (Форма № 4), отчет о прибылях и убытках (Форма № 2) и др. При освящении теоретических вопросов управления финансовыми ресурсами были использованы различные учебные пособия, статьи периодических изданий, законодательные акты.

1. Теоретические основы формирования и использования финансовых ресурсов предприятия

1.1 Понятие финансовых ресурсов и их виды

Финансовые ресурсы - часть денежных ресурсов, находящихся в распоряжении государства, органов местного самоуправления и хозяйствующих субъектов, используемых ими на цели расширенного воспроизводства, удовлетворения социально-культурных потребностей населения и для выполнения государством своих целей.

Объем и структура финансовых ресурсов непосредственно связаны с уровнем развития производства: чем крупнее масштабы производства и выше его эффективность, тем больше размеры мобилизуемых и используемых финансовых ресурсов.

Основой увеличения финансовых ресурсов является рост и совершенствование производства.

К финансовым ресурсам, формируемым из внутренних источников:

1) Из постоянного капитала (с) формируются следующие виды финансовых ресурсов:

- Амортизационные отчисления;

- Излишки оборотных средств;

- Износ НМА;

- Затраты на ремонт.

2) Из заработной платы (v) формируются следующие виды финансовых ресурсов:

·Налоги в бюджет;

·Задолженность по зарплате;

·Оплата труда;

·Платежи во внебюджетные фонды;

·Средства, отправляемые на финансовый рынок, направляемые на оплату товаров и услуг;

- Страховые платежи;

- Средства, направляемые на благотворительность;

- Средства, направляемые в банки в качестве вкладов.

В финансовые ресурсы не попадают средства, которые хранятся дома у населения и не вовлечены в сферу предпринимательской деятельности.

3) Из прибавочной стоимости (m) формируются следующие виды финансовых ресурсов:

- Платежи из прибыли (налоги);

- Взносы в ВБФ;

- Страховые взносы;

- Средства, поступающие на финансовый рынок;

4) Из части НБ, вовлеченной в хозяйственный оборот, формируются следующие виды финансовых ресурсов:

- Расходы на проведение военных действий, революций;

- Финансирование НТР;

1.2 Источники финансовых ресурсов

Финансовые ресурсы предприятия подразделяются в зависимости от источника их получения.

Соответственно можно выделить следующие типы финансовых ресурсов:

Собственные - складывающиеся из амортизации и валовой прибыли (включающей прибыль от реализации товаров и услуг, от прочей реализации, внереализационные доходы), и проч.

Заемные - включающие кредиты банков или иных финансовых институтов, бюджетные, коммерческие кредиты, эмиссию облигаций предприятия, а также кредиторскую задолженность.

Привлеченные - средства долевого участия в текущей и инвестиционной деятельности, средства от эмиссии ценных бумаг (за минусом расходов), страховое возмещение (при наступлении страхового случая или срока страховки), поступление платежей по франчайзингу, аренде и т.п., прочие средства (в том числе благотворительность, спонсорская помощь и т.п.).

Собственные привлеченные финансовые ресурсы - это базовая часть всех финансовых ресурсов фирмы, которая базируется на момент создания фирмы и находится в ее распоряжении на всем протяжении ее жизни.

Таблица 1 Структура источников финансирования предприятия

|

Виды финансирования |

Внешнее финансирование |

Внутреннее финансирование |

|

Финансирование на основе собственного капитала |

1. Финансирование на основе вкладов и долевого участия (например, выпуск акций, привлечение новых пайщиков) |

2. Финансирование за счет прибыли после налогообложения (самофинансирование в узком смысле) |

|

Финансирование на основе заемного капитала |

3.Кредитное финансирование (например, на основе займов, ссуд, банковских кредитов, кредитов поставщиков) |

4. Заемный капитал, формируемый на основе доходов от продаж - отчисления в резервные фонды (на пенсии, выплаты компенсаций, на уплату налогов) |

|

Смешанное финансирование на основе собственного и заемного капитала |

5. Выпуск облигаций, которые можно обменять на акции, опционные займы, ссуды на основе предоставления права участия в прибыли, выпуск привилегированных акций |

6. Особые позиции, содержащие часть резервов (т.е. не облагаемые пока налогом отчисления) |

Источниками финансовых ресурсов являются все денежные доходы и поступления, которыми располагает предприятие. Они направляются на осуществление расходов и отчислений, необходимых для производственного и социального развития:

- инвестиции,

- авансирование в текущие затраты (себестоимость),

- расходы и отчисления в специальные фонды и бюджеты.

Это основные направления использования финансовых ресурсов.

Эту часть финансовых ресурсов принято называть уставным фондом или уставным капиталом фирмы. В зависимости от организационно-правовой формы фирмы ее уставной капитал формируется за счет выпуска и последующей продажи акций (обыкновенных, привилегированных или их комбинации), вложений в уставной капитал паев, до и т.д. За время жизни фирмы ее уставной капитал может дробиться, уменьшаться и увеличиваться, в том числе за счет части внутренних финансовых ресурсов фирмы.

Источниками собственных финансовых ресурсов являются (рис.1):

- уставный капитал (средства от продажи акций и паевые взносы участников);

- резервы, накопленные предприятием;

- прочие взносы юридических и физических лиц (целевое финансирование, пожертвования, благотворительные взносы и др.).

При временной недостаточности в средствах потребность в них может обеспечиваться за счет заемных финансовых ресурсов.[15,18]

Привлеченные заемные финансовые ресурсы фирмы наиболее часто встречаются в форме:

- банковских кредитов и ссуд;

- средств от выпуска и продажи облигаций фирмы;

- займов от других небанковских субъектов рынка.

В условиях отечественной практики привлечение финансовых ресурсов на возвратной основе от банковских и небанковских организаций имеет принципиальное значение. В общепринятом понимании кредиты и ссуды могут выдавать не только кредитные институты – банки, но и различные небанковские организаций. Полученные фирмой займы на возвратной основе согласно общепринятой практике являются платной формой заемного капитала и облагаются соответствующей процентной ставкой.

В рыночной экономике наиболее распространенной формой привлечения заемных средств на долгосрочной основе является облигационный заем, выпускаемый акционерным обществом на срок не менее одного года, а также - эмиссия долевых ценных бумаг, банковские кредиты, финансовый лизинг. В практике финансового менеджмента в условиях рынка известны и другие приемы финансирования деятельности предприятия, применяемые самостоятельно или в комбинации с эмиссией основных ценных бумаг. К ним относятся опционы, залоговые операции, лизинг, франчайзинг.

1.3 Показатели эффективности использования финансовых ресурсов

Для реализации эффективности использования ресурсов предприятия могут быть рассчитаны различные показатели оборачиваемости, характеризующие эффективность использования материальных, трудовых и финансовых ресурсов. Рассмотрим подробнее их экономический смысл.

Бизнес в любой сфере деятельности начинается с определенной суммы денежной наличности, за счет которой приобретается необходимое количество ресурсов, организуется процесс производства и сбыт продукции. Капитал в процессе своего движения проходит последовательно три стадии кругооборота: заготовительную, производственную и сбытовую.

На первой стадии предприятие приобретает необходимые ему основные фонды, производственные запасы, на второй - часть средств в форме запасов поступает в производство, а часть используется на оплату труда работников, выплату налогов, платежей по социальному страхованию и другие расходы. Эта стадия заканчивается выпуском готовой продукции. На третьей стадии готовая продукция реализуется, и на счет предприятия поступают денежные средства, причем, как правило, больше первоначальной суммы на величину полученной предприятием прибыли.

Следовательно, чем быстрее капитал сделает кругооборот, тем больше предприятие реализует продукции при одной и той же сумме капитала за определенный отрезок времени. Задержка движения средств на любой стадии ведет к замедлению оборачиваемости капитала, требует дополнительного вложения средств и может вызвать ухудшение финансового состояния предприятия. Поэтому анализ оборачиваемости имеет большое значение для эффективного управления оборотным капиталом.

Далее рассмотрим наиболее часто используемые при анализе показатели оборачиваемости.

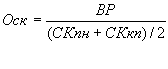

- Оборачиваемость активов

Коэффициент оборачиваемости активов вычисляется как отношение выручки от реализации к средней за период стоимости активов. Этот показатель характеризует эффективность использования предприятием всех имеющихся ресурсов, независимо от источников их образования, т.е. показывает, сколько раз за анализируемый период совершается полный цикл производства и обращения.

(1),

(1),

где ВР - выручка от реализации за расчетный период;

Анп, Акп - величина активов на начало и конец периода.

Рост данного показателя в течении нескольких периодов свидетельствует о более эффективном управлении активами предприятия.

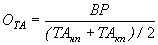

- Оборачиваемость собственных средств

Данный коэффициент рассчитывается как отношение выручки от реализации к средней за период величине собственного капитала.

(2),

(2),

где  - величина собственных средств на начало и конец периода.

- величина собственных средств на начало и конец периода.

С финансовой точки зрения коэффициент оборачиваемости собственных средств определяет скорость оборота собственного капитала.

Слишком высокие значения данного показателя свидетельствуют о значительном превышении уровня продаж над вложенным капиталом, что, как правило, означает увеличение кредитных ресурсов. В этом случае отношение обязательств к собственному капиталу растет, что негативным образом отражается на финансовой устойчивости и финансовой независимости предприятия.

Низкий уровень коэффициента означает бездействие собственных средств. В данном случае необходимо находить новые источники дохода, в которые можно вложить собственные средства.

- Оборачиваемость текущих активов

Коэффициент оборачиваемости текущих активов рассчитывается как отношение выручки от реализации к средней за период величине текущих активов.

(3),

(3),

где ТАнп, ТАкп - величина текущих активов на начало и конец периода.

Динамика данного коэффициента представляет большой интерес. Отрицательная динамика свидетельствует об ухудшении финансового положения предприятия. В этом случае для поддержания нормальной производственной деятельности предприятие вынуждено привлекать дополнительные средства.

Составными частями текущих активов являются производственные запасы и дебиторская задолженность. В связи с этим для выяснения причин динамики (например, снижения) общей оборачиваемости текущих активов следует проанализировать изменения в скорости и периоде оборота дебиторской задолженности и запасов.

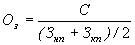

- Оборачиваемость запасов.

Данный коэффициент рассчитывается как отношение себестоимости продукции к средней за период величине запасов, незавершенного производства и готовой продукции на складе.

(4),

(4),

где С- себестоимость продукции, произведенной в расчетном периоде;

Знп, Зкп - величина остатков запасов, незавершенного производства и готовой продукции на складе на начало и конец периода.

Более нагляден и удобен для анализа обратный показатель - время обращения в днях. Он рассчитывается по формуле:

(5),

(5),

где Тпер - продолжительность периода в днях.

Рассчитанные периоды оборота конкретных составляющих текущих активов и текущих пассивов имеют реальную экономическую интерпретацию.

Например, период оборота запасов, равный тридцати дням, означает, что при сложившемся в данном периоде анализе объема производства на предприятии создано запасов на 30 дней.

Оценка оборачиваемости является важнейшим элементом анализа эффективности, с которой предприятие распоряжается материально-производственными запасами. Ускорение оборачиваемости сопровождается дополнительным вовлечением средств в оборот, а замедление - отвлечением средств из хозяйственного оборота, их относительно более длительным омертвлением в запасах (иначе - иммобилизацией собственных оборотных средств). Кроме того, очевидно, что предприятие несет дополнительные затраты по хранению запасов, связанные не только со складскими расходами, но и с риском порчи и устаревания товара.

Как следствие, при управлении запасами особому контролю и ревизии должны подвергаться залежалые и неходовые товары, представляющие собой один из основных элементов иммобилизованных (т. е. исключенных из активного хозяйственного оборота) оборотных средств.

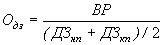

- Оборачиваемость дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности вычисляется как отношение выручки от реализации к средней за период величине дебиторской задолженности.

(6),

(6),

где ДЗнп, ДЗкп - дебиторская задолженность на начало и конец периода.

Период оборота дебиторской задолженности рассчитывается по формуле:

(7),

(7),

Период оборота дебиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемых покупателям.

Управление дебиторской задолженностью предполагает, прежде всего, контроль за оборачиваемостью средств в расчетах. Ускорение оборачиваемости в динамике за ряд периодов рассматривается как положительная тенденция. Большое значение для сокращения сроков платежей имеют отбор потенциальных покупателей и определение условий оплаты товаров, предусматриваемых в контрактах. Отбор осуществляется с помощью неформальных критериев: соблюдение платежной дисциплины в прошлом, прогнозные финансовые возможности покупателя по оплате запрашиваемого им объема товаров, уровень текущей платежеспособности, уровень финансовой устойчивости, экономические и финансовые условия предприятия-продавца (затоваренность, степень нуждаемости в денежной наличности и т. п.)

- Оборачиваемость кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности вычисляется как отношение выручки от реализации к средней за период величине кредиторской задолженности.

(8),

(8),

где КЗнп, КЗкп - кредиторская задолженность на начало и конец периода.

Период оборота кредиторской задолженности рассчитывается по формуле:

. (9)

. (9)

Период оборота кредиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемой предприятию поставщиками. Чем он больше, тем активнее предприятие финансирует текущую производственную деятельность за счет непосредственных участников производственного процесса (за счет использования отсрочки оплаты по счетам, нормативной отсрочки по уплате налогов и т д.).

Таким образом, можно сделать вывод, что эффективность использования финансовых ресурсов коммерческой организации следует из цели ее функционирования и заключается, прежде всего, в экономической эффективности и представляет собой достижение максимального результата (прибыли) с помощью заранее заданного объема ресурсов (затрат). При характеристике эффективности использования финансовых ресурсов предприятия эффективность представляет собой отношение результата, т.е. прибыли, к объему ресурсов, направленному на достижение этого результата, т.е. фактически рентабельность деятельности коммерческой организации. Вместе с тем, рентабельность не является единственным показателем, характеризующим эффективность использования финансовых ресурсов коммерческих организаций. Более детально характеризуют рентабельность, а, следовательно, и эффективность, целый ряд показателей, однако, как доказано в работе ни один из данных показателей не может претендовать на характеристику эффективности использования финансовых ресурсов акционерных обществ, т.к. либо не учитывает рыночную стоимость компании (один из основных показателей дохода акционеров, рост которого является одним из специфических назначений финансовых ресурсов акционерного общества согласно определению в первом параграфе работы), либо опирается на данные только бухгалтерской, отчетности, которая не дает полного представления о реальной эффективности, либо отличается большой степенью недостоверности.

2. Анализ формирования и использования финансовых ресурсов предприятия ОАО «Альфа»

2.1 Характеристика объекта исследования

Предприятие ОАО «Альфа» было основано 1942 года.

За свою более чем 65-летнюю историю у предприятия сложилась репутация надежного партнера и поставщика самого современного и эффективного оборудования.

ОАО «Альфа» — занимается производством оборудования для добычи, подготовки, переработки и транспортировки нефти и газа, оборудования для химической и нефтехимической промышленности, котельного оборудования.

Объём отгруженных товаров собственного производства, выполненных работ и услуг собственными силами по обрабатывающим производствам за 2009 год составляет 18,54 млн. рублей.

Уставной капитал ОАО «Альфа» c 2003-2006 годы составил 54,00 млн. рублей.

Количество учередителей - 3.

Среднесписочная численность с 150 человек в 2006г. увеличилась до 250 в 2009г.

Исходя из данных можно сделать вывод что в управленческой структуре ОАО «Альфа» используется принцип функциональной департаментизации, который применяется сейчас на большинстве коммерческих предприятий. При функциональной департаментизации специализированные работы группируются преимущественно вокруг ресурсов. Так учетно-финансовый отдел управляет таким ресурсом как деньги, коммерческий отдел - учетом и продвижением продукции на рынок сбыта, транспортная служба занимается непосредственно вопросами доставки продукции, а так же услугами по перевозке грузов.

Органами управления общества являются:

- Генеральный директор (единоличный исполнительный орган).

- Заместитель директора

В подчинении заместителя директора находится менеджер по коммерции, занимающийся вопросами закупки и реализации товара. Менеджеру по коммерции непосредственно подчиняются начальники следующих отделов, входящих в коммерческую службу:

- начальник закупочного отдела;

- начальник отдела реализации;

- начальник отдела сбыта .

Менеджеру по транспорту подчиняется отдел международных грузовых перевозок, который выполняет услуги сторонних организаций, а также выполняет доставку импортного товара для предприятия.

Вопросами бухгалтерского учета, финансового планирования и прогнозирования занимается менеджер по экономике, он же главный бухгалтер, в подчинение которого находится учетно-финансовый отдел.

ОАО «Альфа» снабжает своим товаром жителей города и Республики, а так же поставляет свой товар сторонним организациям, список которых очень обширен.

Формирование финансовых ресурсов осуществляется с помощью источников как собственных, так и заемных денежных средств. Источниками финансовых ресурсов являются все денежные доходы и поступления, которыми располагает предприятие или иной хозяйствующий субъект в определенный период (или на дату) и которые направляются на осуществления денежных расходов и отчислений, необходимых для производственного и социального развития.

Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. В рыночной экономике финансовое состояние предприятия по сути дела отражает конечные результаты его деятельности.

Основной источник формирования финансовых ресурсов — это прибыль.

Рисунок 1 - Группировка финансовых ресурсов предприятия

Источники формирования финансовых ресурсов предприятия: прибыль; выручка от реализации выбывшего имущества; амортизация; прирост устойчивых пассивов; займы; целевые поступления; паевые взносы. Кроме того, предприятие может мобилизовать финансовые ресурсы в различных секторах финансового рынка: продажа акций, облигаций; дивиденды, проценты; кредиты; доходы от других финансовых операций; доходы от выплаты страховых премий и т. д. (рис. 1).

Значительные финансовые ресурсы предприятия могут быть мобилизованы на финансовом рынке.

Основное направление использования финансовых средств — инвестирование в расширенное воспроизводство.

Использование финансовых средств осуществляется по следующим направлениям:

- инвестирование в капитальные вложения на расширение производства;

- инвестирование в ценные бумаги;

- платежи в бюджет, банковскую систему, взносы во внебюджетные

фонды;

- образование денежных фондов и резервов.

Основной источник финансовых средств предприятия — его прибыль (рис.1). Прибыль — часть валового дохода предприятия.

Среди основных источников финансирования расширенного воспроизводства основных фондов находится амортизация. Это процесс перенесения стоимости основных фондов и нематериальных активов на производство и реализуемую продукцию по мере их износа. Накопленные суммы амортизационных отчислений должны использоваться для долгосрочного инвестирования.

Амортизация - основной источник самофинансирования на предприятиях.

На финансы предприятий оказывает сильное воздействие налоговая система. Три элемента налоговой системы наиболее важные для финансов предприятия: ставки налогов; налогооблагаемая база; сроки уплаты налогов в бюджет.

2.2 Анализ использования финансовых ресурсов предприятия

Поступление, приобретение, создание имущества предприятия может осуществляться за счет собственного и заемного капитала, соотношение которых раскрывает сущность финансового положения. Увеличение доли заемного капитала, с одной стороны, свидетельствует об усилении финансовой неустойчивости предприятия и повышении степени его финансовых рисков, а с другой - об активном перераспределении (в условиях инфляции и невыполнения в срок финансовых обязательств) доходов от кредиторов к предприятию-должнику. [18, c. 83]

Оценка динамики состава и структуры источников собственного и заемного капитала по данным бухгалтерского баланса представлена в табл. 1.

Как видно из табл. 2, возрастание стоимости имущества ОАО «Альфа» за отчетный период на 25012 тыс. руб., или на 10,75%, произошло только за счет увеличения собственного капитала на 25133 тыс. руб., или на 14,19%. Очевидно, наблюдаются различные темпы прироста собственного капитала и уменьшения заемного капитала, которые привели к изменению в структуре капитала. По состоянию на начало года доля собственного и заемного капитала составляла соответственно 76,18 и 23,82 %. По состоянию на конец года соотношение удельных весов изменилось на 2,36 пункта в пользу первого и составило соответственно 78,54 и 21,46 %.

Таблица 2- Анализ состава и структуры источников финансовых ресурсов ОАО «Альфа»

|

Источники финансовых ресурсов |

На начало периода (года) тыс. руб. |

% к изменению итога пассива баланса % к итогу |

На конец года тыс. руб. |

% к изменению итога пассива баланса % к итогу |

Изменения (+,-) тыс. руб. |

% к началу периода |

|

|

Собственный капитал: |

|||||||

|

Уставный капитал |

87300 |

37,54 |

87300 |

33,89 |

- |

- |

|

|

Добавочный капитал |

3118 |

1,34 |

4400 |

1,71 |

+41,12 |

+5,13 |

|

|

Резервный капитал |

5702 |

2,45 |

5800 |

2,25 |

+98 |

+1,72 |

|

|

Нераспределенная прибыль (убыток) |

81003 |

34,83 |

104702 |

40,65 |

+23699 |

+29,27 |

|

|

Суммы, приравненные к собственному капиталу |

|||||||

|

Доходы будущих периодов |

42 |

0,02 |

96 |

0,04 |

+54 |

+128,57 |

|

|

Итого |

177165 |

76,18 |

202298 |

78,54 |

+25133 |

+14,19 |

|

|

Заемный капитал |

|||||||

|

Долгосрочные кредиты и займы |

15083 |

6,49 |

14001 |

5,44 |

-1082 |

-7,17 |

|

|

Краткосрочные кредиты и займы |

11851 |

5,09 |

10504 |

4,08 |

-1347 |

-11,37 |

|

|

Кредиторская задолженность |

17079 |

7,34 |

18552 |

7,20 |

+1473 |

+8,63 |

|

|

Задолженность участникам по выплате доходов |

3991 |

1,72 |

3808 |

1,48 |

-183 |

-4,59 |

|

|

Резервы предстоящих доходов |

4702 |

2,02 |

5332 |

2,07 |

+630 |

+13,40 |

|

|

Прочие краткосрочные обязательства |

2699 |

1,16 |

3087 |

1,20 |

+388 |

+14,38 |

|

|

Итого |

55405 |

23,82 |

55284 |

21,46 |

-121 |

-0,22 |

|

|

Всего |

232570 |

100,00 |

257582 |

100,00 |

+25012 |

+10,75 |

|

Анализ динамики слагаемых собственного капитала свидетельствует, что уставный капитал в отчетном году сохранен, а увеличение финансовых ресурсов по сравнению с началом года произошло за счет роста нераспределенной прибыли на 23699 тыс. руб., или на 29,27 %, при одновременном увеличении ее доли в общем объеме финансирования до 40,65 % (при 34,83 % на начало года). Это позволило ОАО «Альфа» обеспечить 94,75 % всего прироста капитала.

Также на прирост капитала повлиял рост добавочного капитала на 1282 тыс. руб., или на 41,12 %. В результате предприятием получено 5,13 % всего прироста капитала. Незначительное влияние оказал рост резервного капитала и увеличение доходов будущих периодов на 98 тыс. руб., или 1,72% и 54 тыс. руб., или на 128,57%, соответственно.

В составе заемного капитала значительно сократились кредиты и займы, как долгосрочные, так и краткосрочные. Краткосрочные кредиты и займы уменьшились на 1347 тыс. руб., или на 11,37%, а долгосрочные на 1082 тыс. руб., или на 7,17 %.

Кредиторская задолженность увеличилась на 1473 тыс. руб., или на 8,63 %, однако её удельный вес снизился на 0,14 пункта. Такую тенденцию можно оценить положительно, если она не связана с застойными явлениями в производственной и коммерческой деятельности.

Резервы предстоящих доходов и прочие краткосрочные обязательства увеличили прирост заемного капитала на 2,52 и 1,55 %, соответственно. Но всё это незначительные изменения, потому что заемный капитал уменьшился и, таким образом, прирост финансовых ресурсов осуществился, главным образом, за счет собственного капитала.

Как видно из формы анализа поступления и расходования финансовых ресурсов наблюдается кризис накопления финансовых ресурсов на предприятии.

Таблица 2 – Отчет о прибылях и убытках за 12 месяцев 2008 года

(тыс. руб.)

|

Показатели |

За отчетный период |

За аналогичный период |

|

предыдущего года |

||

|

Доходы и расходы по обычным видам |

||

|

деятельности |

47714 |

25995 |

|

Выручка (нетто) от продажи товаров, |

||

|

продукции, работ, услуг |

||

|

Себестоимость проданных товаров, |

||

|

продукции, работ, услуг |

38330 |

20134 |

|

Валовая прибыль |

9384 |

5861 |

|

Коммерческие расходы |

1746 |

1344 |

|

Прибыль (убыток) от продаж |

7638 |

4517 |

|

Прочие доходы и расходы |

||

|

Проценты к получению |

41 |

7 |

|

Прочие доходы |

22 |

27 |

|

Прочие расходы |

1776 |

1873 |

|

Прибыль (убыток) до налообложения |

5925 |

2678 |

|

Текущий налог на прибыль |

1867 |

656 |

|

Чистая прибыль (убыток) отчетного периода |

4058 |

2022 |

В рыночных условиях, когда хозяйственная деятельность предприятия и его развитие осуществляется за счёт самофинансирования, а при недостаточности собственных финансовых ресурсов - за счёт заёмных средств, важной аналитической характеристикой является финансовое состояние предприятия.

Таблица 3 – Расчет коэффициента соотношения заемного и собственного капитала ОАО «Альфа»

|

Показатели |

Единица измерения |

Фактическое значение |

|

1. Заемный капитал |

тыс. руб. |

55284 |

|

2. Собственный капитал |

тыс. руб. |

202298 |

|

3. Коэффициент соотношения собственного и заемного капитала (1/2) |

0,27 |

Вывод: коэффициент показывает, сколько заемных средств приходится на 1 руб. собственных. Чем выше этот коэффициент, тем больше займов у компании и тем рискованнее ситуация, которая может привести в конечном итоге к банкротству. В данном случае уровень коэффициента отражает потенциальную безопасность возникновения в организации дефицита денежных средств.

В табл.1 приведен состав имущества предприятия.

В составе имущества к началу отчетного года оборотные средства составляли 18,25%. За прошедший период они возросли на 2 538 785 рублей, а их удельный вес в стоимости активов предприятия поднялся до 50,7%.

Доля наиболее мобильных денежных средств и краткосрочных финансовых вложений возросла на 2,6% (на 161 612 рублей) в структуре оборотных средств. Но несмотря на рост в 8 раз, доля их в структуре оборотных средств составила лишь 5,6% на конец отчетного года, при 3% на конец 2008 года.

В то же время менее ликвидные средства – дебиторская задолженность составила на начало года 11,3% оборотных средств, а на конец года 9,9%, такое снижение можно охарактеризовать позитивно. Ее абсолютное увеличение на 239 519 рублей (в 3,75 раз), способствовало росту оборотных средств лишь на 9,4% (239 519 /2 538 785 х 100%). У предприятия данная задолженность является краткосрочной (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), что уменьшает риск не возврата долгов. Но наличие непогашенной дебиторской задолженности на конец года в сумме 326 555 рублей свидетельствует об отвлечении части текущих активов на кредитовании потребителей готовой продукции (работ, услуг) и прочих дебиторов, фактически происходит иммобилизация этой части оборотных средств из производственного процесса.

Большими темпами росли материальные оборотные средства, которые увеличились на 1 996 544 рублей в 1999 году или в 4 раза, при их уменьшении в 2008 году на 109 978 тыс. рублей или 14,3%. Доля их в общей стоимости оборотных средств в 1998 году возросла с 74% до 85,6%, а 1999 году доля материальных оборотных средств несмотря на их абсолютный рост упала с 85,6% до 80,3% (-5,3%).

Необходимо отметить что доля запасов в составе имущества на конец 2008 года составила 50,7%, т. е. имеет значительный вес. Это говорит о том, что у предприятия слишком много запасов. Причиной такого положения являются затруднения со сбытом продукции, которые обусловлены тем, что на рынке нефтепродуктов жесткая конкуренция. Готовые изделия при длительном хранении теряют свои качества, после чего цена их реализации значительно снижается и предприятие затрачивает значительные средства на их хранения. Кроме того, на предприятии не отлажены каналы поставок изделий, нет постоянных заказчиков.

ОАО «Альфа» необходимо наиболее эффективно управлять запасами: рассчитать оптимальный объем запасов необходимый для удовлетворения потребностей рынка и нормального обеспечения производственного процесса. С финансовой точки зрения структура оборотных средств улучшилось по сравнению с предыдущим годом, т.к. доля наиболее ликвидных средств возросла (денежные средства и краткосрочные финансовые вложения), а доля менее ликвидных активов (дебиторская задолженность) уменьшилась. Это повысило их возможную ликвидность. Эффективность использования оборотных средств характеризуется прежде всего их оборачиваемостью.

2.3 Оценка эффективности использования финансовых ресурсов предприятия

За анализируемый период выручка предприятия к 01.01.09 увеличилась на 21719 тыс. руб., что составляет 55 % по сравнению с результатом на 01.01.08. Это связано с увеличением объема продаж товаров и услуг в результате повышения спроса на товар. Вследствие высокого качества поставляемого товара и его низкой цены.

Из данных таблицы видно, что прибыль до налогообложения на 01.01.09 существенно увеличилась по сравнению с тем же показателем на 01.01.08 на 3247 тыс. руб. или в 2 раза. На 01.01.09 прибыль по сравнению с предыдущим годом увеличилась на 3121 рублей или почти в 2 раза. Таким образом, наметилась положительная тенденция изменения величины прибыли от экономико-финансовой деятельности.

В процессе анализа можно выяснить снижение или увеличение рентабельности собственного капитала и за счет каких факторов это произошло.

В условиях рыночных отношений ввиду недостаточного наличия собственного капитала у предприятий возникает потребность в привлечении заемных (внешних) источников финансирования.

Заемный капитал - это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги.

Расчет потребности в объемах краткосрочных и долгосрочных заемных средств основывается на целях их использования в предстоящем периоде. На долгосрочной основе заемные средства привлекаются обычно для расширения объема собственных основных средств и формирования недостающего объема инвестиций в различные объекты. На краткосрочный период заемные средства привлекаются для закупки товаров, пополнения оборотных средств и других целей их использования.

Оптимальные размеры привлеченного капитала способны повышать рентабельность экономического потенциала, а чрезмерные - нарушить финансовую структуру хозяйственных ресурсов предприятия, снизить эффективность его функционирования. В мировой практике менеджмента используют понятие «финансовый леверидж», который раскрывает влияние заемного капитала на прибыль собственника.

Соотношение собственных и заемных средств предприятия зависит от различных факторов, обусловленных внутренними и внешними условиями деятельности и выбранной им финансовой стратегии. К числу важнейших факторов могут быть отнесены:

1) Различие величины процентных ставок на дивиденды. Если процентные ставки за пользование кредитами и займами будут ниже ставок на дивиденды, то следует повышать долю заемных средств; соответственно увеличивать долю собственных средств можно в случае, если проценты на дивиденды будут, ниже процентных ставок за пользование кредитами и займами;

2) Изменение объема деятельности предприятия, которое вызывает необходимость сокращения или увеличения потребности в привлечении заемных средств;

3) Накопление излишних или слабо используемых запасов товарно-материальных ценностей, устаревшего оборудования, отвлечение средств в дебиторскую задолженность сомнительного характера с высоким фактором риска.

Основные фонды и оборотные средства занимают основной удельный вес в общей сумме капитала. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия.

Предприятие имеет многообразные экономические связи с другими субъектами хозяйствования, непосредственно вступая с ними в расчеты. Соблюдение платежной дисциплины предполагает своевременное выполнение обязательств по платежам за товары и услуги, расчетам с банком, финансовыми органами, со всеми юридическими и физическими лицами. Нормальной считается дебиторская кредиторская задолженность, возникшая в связи с установленной системой расчетов, срок погашения которой не наступил.

По данным показателям, приставленных в таблице 2, проведем анализ использования финансовых ресурсов на предприятии:

- Коэффициент соотношения заемного и собственного капитала:

,

Вывод: коэффициент показывает, сколько заемных средств приходится на 1 руб. собственных. Чем выше этот коэффициент, тем больше займов у компании и тем рискованнее ситуация, которая может привести в конечном итоге к банкротству. В данном случае уровень коэффициента отражает потенциальную безопасность возникновения в организации дефицита денежных средств.

2. Рентабельность собственного капитала:

Вывод: Рентабельность увеличивается, что является положительным моментом в деятельности предприятия, так как данное увеличение свидетельствует об эффективной работе предприятия.

3. Коэффициент оборачиваемости собственного капитала

Низкий уровень коэффициента означает бездействие собственных средств. В данном случае необходимо находить новые источники дохода, в которые можно вложить собственные средства.

4. Коэффициент оборачиваемости дебиторской задолженности

тыс.руб.

5. Коэффициент оборачиваемости кредиторской задолженности:

тыс.руб

6. Период оборота дебиторской задолженности рассчитывается по формуле:

дн.

7. Период оборота дебиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемых покупателям.

Период оборота кредиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемой предприятию поставщиками. Чем он больше, тем активнее предприятие финансирует текущую производственную деятельность за счет непосредственных участников производственного процесса (за счет использования отсрочки оплаты по счетам, нормативной отсрочки по уплате налогов и т д.).

Сведем полученные данные в таблицу и построим график динамики двух периодов (за предыдущий и отчетный периоды).

Таблица 4 – Показатели эффективности испрользования финансовых ресурсов предприятия ОАО «Альфа»

|

Показатели |

Значение за отчетный период |

Значение за аналогичный период предыдущего года |

|

1. Собственный капитал |

202298 |

177165 |

|

2. Заемные средства |

55284 |

55405 |

|

3. Коэффициент собственных и заемных средств |

0,27 |

0,31 |

|

4. Коэффициент оборачиваемости собственного капитала |

1,87 |

2,18 |

|

5.Коэффициент долгосрочного привлечения заемных средств |

0 |

0 |

|

6. Коэффициент оборачиваемости кредиторской задолженности |

4,5 |

3,8 |

|

7. Коэффициент оборачиваемости дебиторской задолженности |

8,38 |

7,52 |

Рисунок 1 – Сравнительный анализ

Наличие дебиторской задолженности, а тем более её рост ведут к возникновению потребности в дополнительных источниках средств, ухудшают финансовое состояние предприятия. Целью анализа является выявление путей, возможностей и резервов оптимизации расчетов, совершенствования их учета, обеспечения сохранности средств, вложенных в расчеты, и на этой основе - предупреждение образования и роста дебиторской задолженности. Особое внимание уделяют изучению дебиторской задолженности с длительными сроками и прежде всего просроченной.

3. Пути совершенствования управления и повышения эффективности использования финансовых ресурсов на предприятии

Успешная деятельность предприятия не возможна без разумного управления финансовыми ресурсами. Нетрудно сформулировать цели для достижения которых необходимо рациональное управление финансовыми ресурсами:

- выживание фирмы в условиях конкурентной борьбы;

- избежание банкротства и крупных финансовых неудач;

- лидерство в борьбе с конкурентами;

- максимизация рыночной стоимости фирмы;

- приемлемые темпы роста экономического потенциала фирмы;

- рост объемов реализации;

- максимизация прибыли;

- минимизация расходов;

- обеспечение рентабельной деятельности и т.д.

Независимо от выбранного подхода к реорганизации финансовой службы, фирма стремится к созданию некой стандартной модели организации финансовой работы, адекватной рыночным условиям.

В рамках первого направления осуществляется общая оценка:

- активов предприятия и источников их финансирования;

- величины и состава ресурсов, необходимых для поддержания достигнутого экономического потенциала предприятия и расширения его деятельности;

- источников дополнительного финансирования;

- системы контроля за состоянием и эффективностью использования финансовых ресурсов.

Второе направление предполагает детальную оценку:

- объема требуемых финансовых ресурсов;

- формы их представления (долгосрочный или краткосрочный кредит, денежная наличность);

- степени доступности и времени представления (доступность финансовых ресурсов может определяться условиями договора; финансы должны быть доступны в нужном объеме и в нужное время);

- стоимости обладания данным видом ресурсов (процентные ставки, прочие формальные и неформальные условия предоставления данного источника средств);

- риска, ассоциируемого с данным источником средств (так, капитал собственников как источник средств гораздо менее рискован, чем срочная ссуда банка).

Принятие финансовых решений с использованием приведенных оценок выполняется в результате анализа альтернативных решений, учитывающих компромисс между требованиями ликвидности, финансовой устойчивости и рентабельности.

Основу информационного обеспечения системы финансового управления составляет любая информация финансового характера:

- бухгалтерская отчетность;

- сообщения финансовых органов;

- информация учреждений банковской системы;

- информация товарных, фондовых, валютных бирж;

- прочая информация.

Техническое обеспечение системы финансового управления является самостоятельным и весьма важным ее элементом. Многие современные системы, основанные на безбумажной технологии (межбанковские расчеты, взаимозачеты, расчеты с помощью кредитных карточек и др.), невозможны без применения компьютерных сетей, прикладных программ.

Функционирование любой системы финансового управления осуществляется в рамках действующего правового и нормативного обеспечения. Сюда относятся: законы, указы Президента, постановления правительства, приказы и распоряжения министерств и ведомств, лицензии, уставные документы, нормы, инструкции, методические указания и др.

Эффективность использования финансовых ресурсов характеризуется оборачиваемостью активов и показателями рентабельности. Следовательно, эффективность управления можно повышать уменьшая срок оборачиваемости и повышая рентабельность за счет снижения издержек и увеличения выручки.

Ускорение оборачиваемости оборотных средств не требует капитальных затрат и ведет к росту объемов реализации продукции. Однако инфляция достаточно быстро обесценивает оборотные средства, предприятиями на приобретение товара направляется все большая их часть, В качестве оборотного капитала на предприятии используются текущие активы. Фонды, используемые в качестве оборотного капитала, проходят определенный цикл. Ликвидные активы используются для закупки товаров; товары оплачиваются и инкассируются, превращаясь в ликвидные активы.

Любые фонды, не используемые для нужд оборотного капитала, могут быть направлены на оплату пассивов. Кроме того, они могут использоваться для приобретения основного капитала.

Один из способов экономии оборотного капитала, а следовательно - повышения его оборачиваемости заключается в совершенствовании управления запасами. Поскольку предприятие вкладывает средства в образование запасов, то издержки хранения связаны не только со складскими расходами, но и с риском порчи и устаревания товаров, а также с временной стоимостью капитала, т.е. с нормой прибыли, которая могла быть получена в результате других инвестиционных возможностей с эквивалентной степенью риска.

Экономический и операционный результаты от хранения определенного вида текущих активов в том или ином объеме носят специфический для данного вида активов характер. Большой запас товаров на складе (связанный с предполагаемым объемом продаж) сокращает возможность образования дефицита товара при неожиданно высоком спросе.

Повышение оборачиваемости оборотных средств сводится к выявлению результатов и затрат, связанных с хранением запасов, и подведению разумного баланса запасов и затрат. Для ускорения оборачиваемости оборотных средств на предприятии целесообразно:

- планирование закупок необходимых товаров;

- совершенствование прогнозирования спроса;

Еще одним важным инструментом повышения эффективности использования финансовых ресурсов является управление основными производственными фондами предприятия и нематериальными активами. Основным вопросом в управлении ими является выбор метода начисления амортизации.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования можно обобщить ряд выводов.

Объем и структура финансовых ресурсов непосредственно связаны с уровнем развития производства: чем крупнее масштабы производства и выше его эффективность, тем больше размеры мобилизуемых и используемых финансовых ресурсов.

До перехода на рыночные отношения формирование финансовых ресурсов предприятий и организаций в значительной части происходило путем внутриотраслевого перераспределения и бюджетного финансирования. Так, например, около 40 % прибыли, почти половина амортизационных отчислений и все, имевшиеся на конец года у предприятий излишки, собственных оборотных средств перераспределялись через министерство.

Переход на принципы рыночного хозяйствования, внедрение коммерческого расчета в деятельность предприятий потребовали новых подходов и привлечения нетрадиционных источников формирования финансовых ресурсов.

В состав финансовых ресурсов предприятии входят собственные, заемные и привлеченные средства. К собственным финансовым ресурсам предприятий относятся прибыль, амортизационные отчисления, уставный и добавочный капитал, а также так называемые устойчивые пассивы предприятия, включающие источники финансирования, постоянно находящиеся в обороте предприятия, например резервы, образованные в соответствии с учредительными документами предприятия или законодательством.

К заемным средствам относят кредиты коммерческих банков и других кредитных организаций, другие займы. Привлеченные финансовые ресурсы - это средства, привлеченные путем выпуска акций, бюджетные ассигнования и средства внебюджетных фондов, а также средства других предприятий и организаций, привлеченные для долевого участия и на другие цели.

На анализируемом предприятии за отчетный период уменьшилась сумма заемного капитала на 1 790 тысяч рублей, а сумма собственного увеличилась на 16 888 тысяч рублей. В структуре капитала доля собственных источников средств увеличилась на 5,32%, а заемных соответственно снизилась, что свидетельствует о повышении степени финансовой независимости предприятия от внешних инвесторов и кредиторов.

Финансы предприятий занимают ведущее место в воспроизводственном процессе и формировании собственных денежных средств и централизованных финансовых ресурсов государства.

Основной целью предпринимательской деятельности предприятий является получение прибыли, которая служит важнейшим источником и предпосылкой приращения капитала, роста доходов предприятия и его собственников. Этой цели можно достигнуть лишь при оптимальной организации финансов на предприятиях, позволяющей не только укрепить их финансовое положение и конкурентоспособность, но и облегчить финансовую стабилизацию в стране.

В данной работе изучены особенности организации финансов ОАО «Альфа», проанализирована его обеспеченность финансовыми ресурсами и выявлены резервы их увеличения.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1.Российская Федерация. Конституция (1993).Конституция Российской

Федерации. - Ростов н/Д: «Феникс», 2016. - 64 с.

2.Российская Федерация. Законы. Гражданский кодекс Российской

Федерации. Официальный текст. - М.: ТК Велби, 2017. - 448 с.

3.Российская Федерация. Законы. Федеральный закон «О сельскохозяйственной кооперации» от 8 декабря 2015 г. №193-ФЗ // Консультант плюс.

4.Российская Федерация. Законы. Федеральный закон «О государственном регулировании агропромышленного производства» от 14.07.2016 №100-ФЗ // Консультант плюс.

5.Российская Федерация. Законы. Федеральный закон «О финансовом оздоровлении сельскохозяйственных товаропроизводителей» от 09.07.2017 г. №83-ФЗ // Консультант плюс.

6.Бакиров А.Ф. Потребности и возможности сельских страхователей в условиях рынка. //Финансы, 2016.- № 6.- С.55-57.

7.Басалаева Е.В.Об эффективности государственного финансирования АПК //Финансы, 2016.- №7. - С.19-23.

8.Бондина Н.Н., Бондин И.А. Финансовая устойчивость предприятия - основа повышения эффективности производства //Экономика сельскохозяйственных и перерабатывающих предприятий, 2018.- №9.-С.44-46.

9.Гиляровская Л.Т. Экономический анализ: Учебник для вузов. - М.: Юнити-Дана, 2017. - 615 с.

10.Губайдуллин М.С. Оборотные средства сельскохозяйственных и агропромышленных предприятий. - Уфа: БашГАУ, 2015. - 152 с.

11.Давлетбаева Л.Р. Формирование прибыли сельскохозяйственного предприятия и пути ее повышения. - Уфа, 2016. - 51 с.

12.Дринча К.В. Перспективы применения информационных технологий в сельском хозяйстве // Вестник Российской академии сельскохозяйственных наук, 2019. - №6. - С.15-17.

13.Дробозина Л.А. Финансы: Учебник для вузов. - М.: Финансы, Юнити, 2016. - 527 с.

14.Иванов А.П. Стоимость чистых активов как критерий финансовой устойчивости компании. // Финансы, 2016.- №1.- С.62-64.

15.Зимин Н.Е., Солопова В.Н. Анализ и диагностика финансово-хозяйственной деятельности предприятия. - М.: КолосС, 2016. - 364 с.

16.Ковалев В.В. Финансы: Учебник. - М.: ТК Велби, 2019. - 64 с.

17.Ковалев В.В., Ковалев Вит.В. Финансы предприятий: Учебное пособие. - М.: ООО «ВИТРЭМ», 2002. - 352 с.

18.Ковалева А.М. Финансовый менеджмент: Учебник. - М.: Инфра-М, 2018.

19.Колчина Н.В., Поляк Г.Б., Бурмистрова Л.М. Финансы организаций (предприятий): Учебник для вузов. - М.: Юнити-Дана, 2015.

20.Королев Ю.Б., Мазлоев В.З., Мефед А.В. Управление в АПК. - М.: Колос, 2017. - 376 с.

21.Лишанский М.Л., Круш З.А., Маслова И.Б., Шохина Л.С. Финансы сельскохозяйственных предприятий. - М.: КолосС, 2016.

22.Любушин Н.Т., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: Учебное пособие для вузов. - М.: Юнити-Дана, 2017.

23.Макарьева В.И., Андреева Л.В. Анализ финансово-хозяйственной деятельности организации. - М.: Финансы и статистика, 2015.

24.Моляков Д.С., Шохин Е.И. Теория финансов предприятий: Учебное пособие. - М.: Финансы и статистика, 2017.

25.Оглоблин Е. Финансирование инновационных процессов в АПК. //АПК: Экономика и управление. 2016. №5С.13-15

26.Огнивцев С.Б. Проблемы АПК России и возможные пути их решения // Экономика предприятий, 2015. - №7. - С.10-13.

27.Поронян А.С., Иваченкова Т.И. Основные этапы управления собственным и заемным капиталом в организациях АПК //Экономика предприятий, 2015.- №5.-С.23-25.

28.Пошкус Б. Бюджетная поддержка предприятий //АПК: Ээкономика и управление.-2016.-№2 С.3-8

29..Родионова В.М. Финансы: Учебник для вузов. - М.: Финансы и статистика, 2016.

30.Савицкая Г.В. Анализ хозяйственной деятельности предприятий АПК: Учебник. - Мн.: Новое знание, 2018.

31.Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами: Учебное пособие для вузов. - М.: Юнити-Дана, 2018.

- Оборотные средства предприятия и пути улучшения их использования

- Персонал предприятия (организации) и пути повышения эффективности использования рабочей силы

- Малые предприятия: преимущества, недостатки, перспективы развития (Понятие и сущность малых предприятий)

- Организация оплаты труда на предприятии

- Оценка эффективности использования основных средств на предприятии

- Организация оплаты труда, на пример реально существующей организации

- Планирование численности персонала на предприятии

- Малые предприятия: преимущества, недостатки, перспективы развития, ИП Поляковой А.С

- Формирование и использование прибыли предприятия (Теоретические основы формирования и использования прибыли предприятия)

- Конкурентоспособность предприятия

- Бизнес-план и методика его разработки .

- Оценка эффективности использования основных фондов (средств) предприятия