Взаимосвязь бухгалтерской и налоговой отчетности хозяйствующего субъекта (Применение форм документов для внутренней бухгалтерской отчетности в налоговом учете в ООО «Кедр»)

Содержание:

Введение

Актуальность темы. Независимо от организационно- правовой формы. все организации должны составлять бухгалтерскую и налоговую отчетность на основе данных синтетического и аналитического учета.

Завершающим этапом всего бухгалтерского и налогового учета является формирование бухгалтерской и налоговой отчетности на определенную отчетную дату полную и достоверную информацию о результатах деятельности организации за определенный отчетный период.

Необходимо отметить. что налогоплательщики обязаны предоставлять в обязательном порядке как налоговую. так и бухгалтерскую отчетность.

Причем у организации возникает данная обязанность даже в том случае. если никакой хозяйственной деятельности она еще не начала осуществлять. В установленные законодательством сроки должна представляться налоговая отчетность организации по тем налогам. плательщиком которых организация была признана. даже если налоговой базы по налогу еще нет.

Согласно Федерального закона №402 ФЗ «О бухгалтерском учете» от 06.12.2019г Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату. финансовом результате его деятельности и движении денежных средств за отчетный период. необходимое пользователям этой отчетности для принятия экономических решений. Бухгалтерская (финансовая) отчетность должна составляться на основе данных. содержащихся в регистрах бухгалтерского учета. а также информации. определенной федеральными и отраслевыми стандартами Экономический субъект, составляет годовую бухгалтерскую (финансовую) отчетность. если иное не установлено другими федеральными законами.

Налоговая отчетность составляется по каждому виду налога отдельно. путем заполнения налоговых деклараций. Сроки сдачи и сроки уплаты. по каждому виду налогов прописаны в Налоговом Кодексе РФ.

Утверждение и опубликование бухгалтерской (финансовой) отчетности осуществляются в порядке и случаях. которые установлены федеральными законами.

В свою очередь неправильное и не своевременное составление и предоставление бухгалтерской (финансовой) и налоговой отчетности влечет за собой ряд негативных последствий (штрафы. пени и т.п.). В этом заключается актуальность данной темы.

Объектом работы является Общество с ограниченной ответственностью ООО «Кедр». основным видом деятельности которого оптовая и розничная торговля. посредническая. торгово-закупочная и иная коммерческая деятельность.

Предметом работы является финансовая и налоговая отчетность.

Целью работы является: рассмотрение теоретических и практических аспектов методики формирования бухгалтерской и налоговой отчетности ООО «Кедр».

В соответствии с данной целью поставлены следующие задачи:

- раскрыть теоретические аспекты бухгалтерской отчетности: понятие. сущность и общие требования к бухгалтерской отчетности;

- раскрыть теоретические аспекты налоговой отчетности: понятие. сущность и назначения налоговой отчетности;

- изучить методику формирования налоговой отчетности ООО «Кедр».

Методической основой послужили: Налоговый Кодекс Российской Федерации. Федеральный закон № 402 от 06.12.2019г. «О бухгалтерском учете». приказом Министерства финансов РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций». Положения по ведению бухгалтерского учета и отчетности. учетная политика ООО «Кедр», бухгалтерская (финансовая) отчетность. налоговая отчетность. первичные документы ООО «Кедр».

Работа состоит из введения, двух глав, заключения, списка литературы и приложений.

Глава 1. Теоретические аспекты формирования бухгалтерской и налоговой отчетности организации

1.1.Понятие. сущность и основные задачи составления бухгалтерской (финансовой) отчетности

Отчетность - систем показателей. которая отражает результаты хозяйственной деятельности организации за отчетный период.

В связи с распространением применения МСФО российскими компаниями появилось понятие «финансовая отчетность». И почти сразу в специальной литературе финансовую отчетность стали отождествлять с бухгалтерской отчетностью. В отдельных законодательных актах отчетность названа финансовой. в других - осталось указание на бухгалтерскую отчетность. В публикациях всё чаще встречается словосочетание «бухгалтерская (финансовая) отчетность». указывающее на то. что речь идет об одном и том же понятии[38].

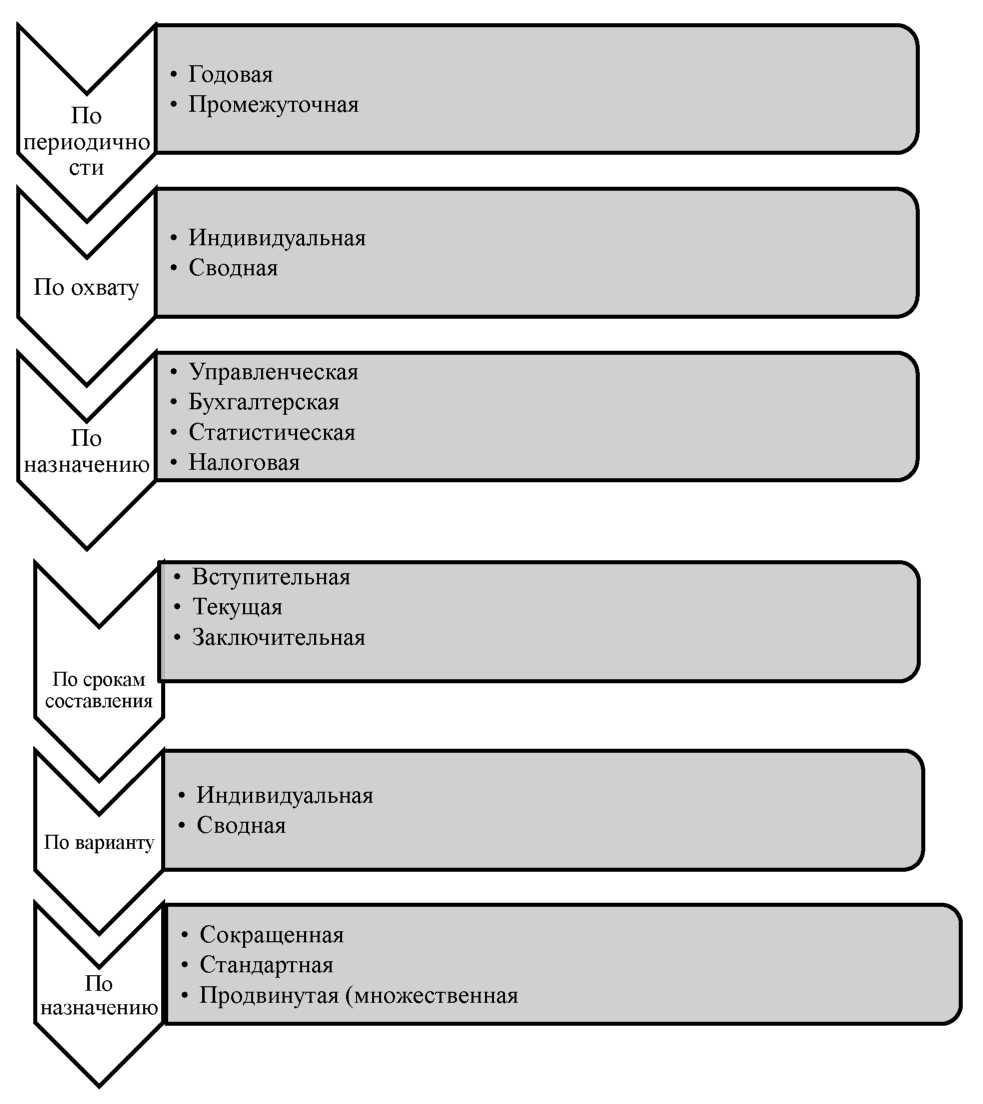

Современные исследователи классифицируют отчетность по следующим признакам (рис.1).

Все организации. являющиеся юридическими лицами. независимо от организационно-правовой формы обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность [38].

Составление бухгалтерской отчетности является завершающим этапом процесса бухгалтерского учета. позволяющим сформировать на определенную отчетную дату полную и достоверную информацию о результатах деятельности организации за определенный отчетный период.

Бухгалтерская отчетность — это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам[7].

К проблеме достоверности бухгалтерской отчетности в своих работах Я.В. Соколов считал, что добиться точного отражения хозяйственной деятельности предприятия в бухгалтерской отчетности невозможно, и обычно имеют дело с двумя ее искажениями: и фальсификацией.

Рис.1. Классификационные признаки отчетности

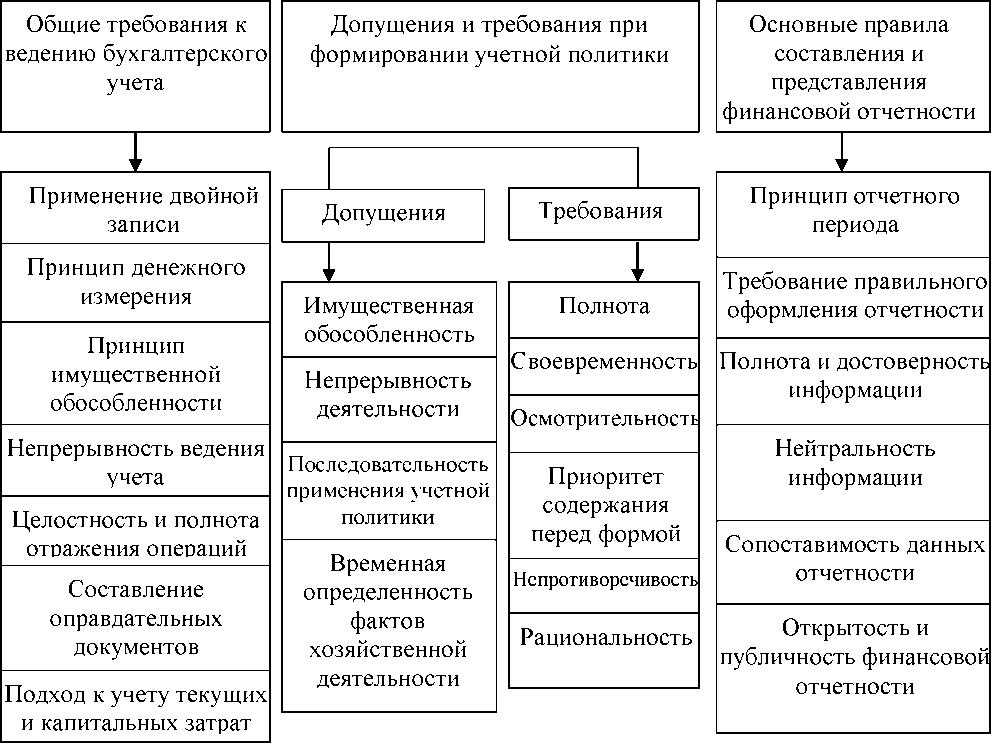

При составлении бухгалтерской отчетности следует руководствоваться требованиями прописанные в Федеральном Законе №402-ФЗ «О бухгалтерском учете», Приказ №34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», ПБУ 4/99 «Бухгалтерская отчетность организации» (рис.2.) [2,7, 10].

Состав бухгалтерской отчетности для коммерческих организаций установлен Федеральным законом № 402-ФЗ «О бухгалтерском учете» и Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99.

Рис.2. Требования, предъявляемые к учетной информации согласно российским нормативным документам

Образцы форм бухгалтерской отчетности организаций рекомендованы приказом Министерства финансов РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций».

Организация должна составлять бухгалтерскую отчетность за месяц, квартал и год нарастающим итогом с начала отчетного года, если иное не установлено законодательством Российской Федерации. При этом месячная и квартальная бухгалтерская отчетность является промежуточной.

В соответствии с Законом о бухгалтерском учете, ПБУ 4/99 «Бухгалтерская отчетность организации», а также Приказом № 66н «О формах бухгалтерской отчетности организаций» в состав годовой отчетности включаются:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- отчет об изменении капитала;

- отчет о движении денежных средств;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах;

- аудиторское заключение (если данная организация в соответствии со ст. 7 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской Деятельности» подлежит обязательному аудиту);

- отчет о целевом использовании полученных средств.

Отчет о целевом использовании полученных средств включается в состав бухгалтерской отчетности общественных организаций, не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по продаже товаров (работ, услуг) [3].

Обязательный аудит для коммерческих организаций осуществляется в случаях, если:

- если организация имеет организационно-правовую форму открытого акционерного общества (ОАО);

- если ценные бумаги организации допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг;

- если объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг) организации (за исключением государственных и муниципальных унитарных предприятий, сельскохозяйственных кооперативов, союзов этих кооперативов) за предшествовавший отчетному год превышает 400 млн. руб. или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 млн. руб. [3].

Отчет об изменениях капитала, отчет о движении денежных средств, иные приложения к бухгалтерскому балансу и отчету о финансовых результатах представляются в составе годовой бухгалтерской отчетности.

Промежуточная бухгалтерская отчетность состоит из бухгалтерского баланса и отчета о финансовых результатах, если иное не установлено законодательством РФ или учредителями (участниками) организации [7].

Субъект малого предпринимательства может составлять бухгалтерскую отчетность в сокращенном объеме.

За отчетный период (квартал, полугодие, девять месяцев и год) малое предприятие представляет только две основные формы отчетности:

- бухгалтерский баланс;

- отчет о финансовых результатах.

Организации - субъекты малого предпринимательства формируют бухгалтерскую отчетность по следующей упрощенной системе:

- в бухгалтерский баланс и отчет о финансовых результатах включаются показатели только по группам статей (без детализации показателей по статьям);

- в приложениях к бухгалтерскому балансу и отчету о финансовых результатах приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности [4].

Бухгалтерская отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенные на отдельные балансы).

Организация, включающая дочерние и зависимые общества, помимо собственного бухгалтерского отчета должна составлять сводную бухгалтерскую отчетность, включающую показатели отчетов таких обществ.

Отчетной датой для составления бухгалтерской отчетности считается последний календарный день отчетного периода.

Отчетным периодом признается период, за который организация должна составлять бухгалтерскую отчетность.

Отчетным годом является календарный год - с 1 января по 31 декабря включительно. Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, - по 31 декабря следующего года.

Организации обязаны представлять бухгалтерскую отчетность в налоговые органы по месту постановки на учет:

При составлении бухгалтерской отчетности организацией должны быть соблюдены следующие правила:

- Бухгалтерская отчетность должна быть составлена на русском языке.

- Бухгалтерская отчетность должна быть составлена в валюте РФ.

- Данные бухгалтерской отчетности приводятся в тысячах рублей без десятичных знаков.

- Бухгалтерский баланс должен включать числовые показатели в нетто-

оценке, т.е. за вычетом регулирующих величин, которые должны раскрываться в пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах.

- В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету.

- Данные бухгалтерской отчетности должны быть сопоставимы с данными за предшествующие отчетные периоды [10].

В соответствии с ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» выявленные ошибки и их последствия подлежат обязательному исправлению.

В общем случае бухгалтерская отчетность подписывается руководителем организации. В организациях, где бухгалтерский учет ведется на договорных началах специализированной организацией или бухгалтером- специалистом, бухгалтерская отчетность подписывается руководителем организации и руководителем специализированной организации либо специалистом, ведущим бухгалтерский учет.

Бухгалтерская отчетность составляется, хранится и представляется пользователям бухгалтерской отчетности в установленной форме на бумажных носителях. При наличии технических возможностей и с согласия пользователей бухгалтерской отчетности организация может представлять бухгалтерскую отчетность в электронном виде.

Днем представления отчетности считается:

- дата отправки почтового отправления с описью вложения;

- дата отправки по телекоммуникационным каналам связи;

- дата фактической передачи по принадлежности.

Если дата представления бухгалтерской отчетности приходится на

нерабочий (выходной) день, то сроком представления бухгалтерской

отчетности считается первый следующий за ним рабочий день [7].

Организации обязаны хранить бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет [2].

1.2.Понятие, сущность и основные требования к налоговой отчетности

Как только организация проходит государственную регистрацию, она становится налогоплательщиком. Полный перечень налогов, плательщиками которых может являться юридическое лицо или предприниматель, установлен статьями 13, 14 и 15 Налогового кодекса РФ. Согласно этим статьям Налогового кодекса РФ все налоги делятся на федеральные (которые перечисляются в федеральный бюджет), региональные (которые перечисляются в бюджет региона) и местные (которые перечисляются в местный бюджет).

К федеральным налогам статья 13 Налогового кодекса РФ относит: налог на добавленную стоимость; акцизы; налог на доходы физических лиц; налог на прибыль организаций; налог на добычу полезных ископаемых; водный налог; сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; государственная пошлина.

К региональным налогам статья 14 Налогового кодекса РФ относит: налог на имущество организаций; налог на игорный бизнес; транспортный налог.

К местным налогам статья 15 Налогового кодекса РФ относит: налог на имущество физических лиц; земельный налог [1].

Помимо бухгалтерской отчетности налогоплательщики обязаны представлять и налоговую отчетность. При этом данную обязанность организация должна исполнять даже в том случае, если никакой хозяйственной деятельности она еще не начала осуществлять. В установленные законодательством сроки должна представляться налоговая отчетность организации по тем налогам, плательщиком которых организация была признана, даже если налоговой базы по налогу еще нет.

Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах.

Не подлежат представлению в налоговые органы налоговые декларации (расчеты) по тем налогам, по которым налогоплательщики освобождены от обязанности по их уплате в связи с применением специальных налоговых режимов, в части деятельности, осуществление которой влечет применение специальных налоговых режимов, либо имущества, используемого для осуществления такой деятельности. Лицо, признаваемое налогоплательщиком по одному или нескольким налогам, не осуществляющее операций, в результате которых происходит движение денежных средств на его счетах в банках (в кассе организации), и не имеющее по этим налогам объектов налогообложения, представляет по данным налогам единую (упрощенную) налоговую декларацию [1].

В зависимости от вида налогообложения: обычного или упрощенного, у организаций возникают разные обязанности по предоставлению налоговой отчетности.

Применяя Общую систему налогообложения налогоплательщики - организации и индивидуальные предприниматели должны в обязательном порядке вести бухгалтерский и налоговый учеты и представлять в налоговый орган по месту нахождения организации бухгалтерскую и налоговую отчетность.

При применении общего режима налогообложения необходимо исчислять и уплачивать основные налоги:

- налог на добавленную стоимость;

- налог на имущество организаций;

- налог на прибыль организаций (кроме индивидуальных предпринимателей);

- налог на доходы физических лиц (как налоговый агент) [1].

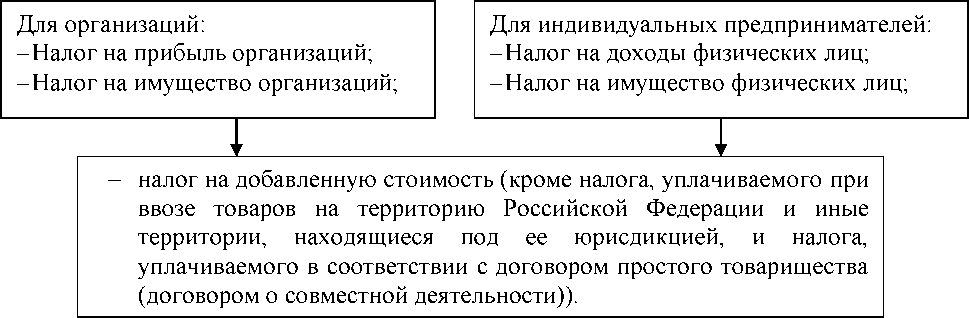

Применение специальных налоговых режимов (система налогообложения для сельскохозяйственных товаропроизводителей, упрощенная система налогообложения, система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности) позволяет не уплачивать следующие налоги, представленные на рисунке 3.

Рис.3. Категории налогов, не уплачиваемых на специальных налоговых режимах.

Налоговая декларация (расчет) представляется в налоговый орган по месту учета налогоплательщика по установленной форме на бумажном носителе или по установленным форматам в электронном виде вместе с документами, которые должны прилагаться к налоговой декларации (расчету).

Сведения о среднесписочной численности работников за предшествующий календарный год представляются налогоплательщиком в налоговый орган не позднее 20 января текущего года, а в случае создания (реорганизации) организации - не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована). Указанные сведения представляются по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, в налоговый орган по месту нахождения организации (по месту жительства индивидуального предпринимателя).

Налоговая декларация (расчет) может быть представлена налогоплательщиком в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения или передана в электронном виде по телекоммуникационным каналам связи.

При отправке налоговой декларации (расчета) по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче налоговой декларации (расчета) по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

Налоговая декларация (расчет) представляется с указанием идентификационного номера налогоплательщика. Налогоплательщик или его представитель подписывает налоговую декларацию (расчет), подтверждая достоверность и полноту сведений, указанных в налоговой декларации (расчете). Если достоверность и полноту сведений, указанных в налоговой декларации (расчете), подтверждает уполномоченный представитель налогоплательщика, в налоговой декларации (расчете) указывается основание представительства (наименование документа, подтверждающего наличие полномочий на подписание налоговой декларации (расчета). При этом к налоговой декларации (расчету) прилагается копия документа, подтверждающего полномочия представителя на подписание налоговой декларации (расчета)[17].

Налоговая декларация (расчет) представляется в установленные законодательством о налогах и сборах сроки.

Формы и порядок заполнения форм налоговых деклараций (расчетов), а

также форматы и порядок представления налоговых деклараций (расчетов) в электронном виде утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, по согласованию с Министерством финансов Российской Федерации.

Федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, не вправе включать в форму налоговой декларации (расчета), а налоговые органы не вправе требовать от налогоплательщиков включения в налоговую декларацию (расчет) сведений, не связанных с исчислением и (или) уплатой налогов и сборов, за исключением:

- вида документа: первичный (корректирующий);

- наименования налогового органа;

- места нахождения организации (ее обособленного подразделения) или места жительства физического лица;

- фамилии, имени, отчества физического лица или полного наименования организации (ее обособленного подразделения);

- номера контактного телефона налогоплательщика.

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта не отражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию.

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

Уточненная налоговая декларация представляется налогоплательщиком в налоговый орган по месту учета.

Уточненная налоговая декларация (расчет) представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения [16].

Выводы:

В первой главе рассмотрены основополагающие вопросы, основные понятия, экономическая сущность, цель и общие требования, предъявляемые к бухгалтерской (финансовой) и налоговой отчетности; методика анализа финансовой отчетности; методика анализа налоговой нагрузки организации.

Глава 2. Применение форм документов для внутренней бухгалтерской отчетности в налоговом учете в ООО «Кедр»

2.1.Технико-экономическая характеристика ООО «Кедр»

Общество с ограниченной ответственностью «Кедр», именуемое в дальнейшем «Общество», создано в соответствии с Гражданским Кодексом Российской Федерации и Федеральным Законом РФ «Об обществах с ограниченной ответственностью» № 14-ФЗ от 08.09.98г. [6].

ООО «Кедр» зарегистрировано 9 июня 2005 года Межрайонной инспекцией Федеральной налоговой службы №2 по Самарской области.

Полное фирменное наименование Общества: Общество с ограниченной ответственностью «Кедр».

Сокращенное фирменное наименование: ООО «Кедр».

Юридический адрес ООО «Кедр»: 445150, Российская Федерация, Самарская область, г.Тольятти, ул.Коммунальная 22

Учредительным документом ООО «Кедр» является Устав, который утверждается участниками общества.

ООО «Кедр» является юридическим лицом, уставный капитал которого состоит из номинальной стоимости долей его участников. Размер уставного капитала составляет десять тысяч рублей.

Основной целью создания Общества является осуществление коммерческой деятельности для извлечения прибыли.

Основными видами деятельности являются: оптовая и розничная торговля, посредническая, торгово-закупочная и иная коммерческая деятельность.

Общество вправе заниматься другими видами хозяйственной деятельности, в том числе внешнеэкономической, не запрещенными законодательством Российской Федерации и обеспечивающее получение прибыли.

На данный момент численность сотрудников ООО «Кедр» составляет 42 человека.

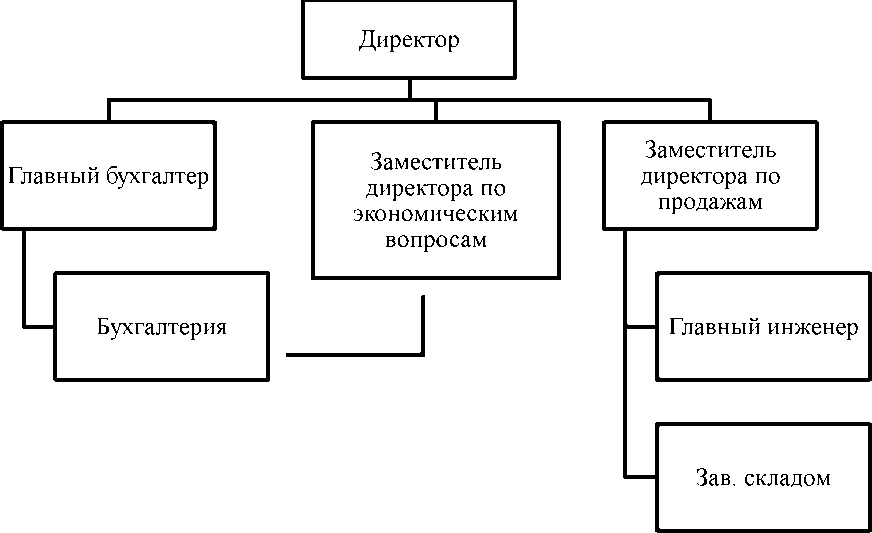

Организационная структура ООО «Кедр» - линейная. Организационная структура представлена на рисунке 4.

Рис. 4. Организационная структура ООО «Кедр»

Непосредственно директору подчиняется главный бухгалтер, который несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности.

Главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и выполнением финансовых обязательств. В ООО «Кедр» применяется линейная структура управления бухгалтерской службой,

при которой все работники аппарата бухгалтерии подчиняются главному бухгалтеру. Задачами бухгалтерии являются:

- организация и совершенствование бухгалтерского учета на предприятии;

- формирование полной и достоверной информации о хозяйственных процессах и финансовых результатах деятельности предприятия;

- обеспечение контроля за наличием и движением имущества, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормативами.

В организации имеются утвержденные руководителем должностные инструкции для каждого работника бухгалтерии.

Составление отчетности является завершающим этапом учетного процесса. Бухгалтерская отчетность предприятия составляется бухгалтерией. В течение отчетного года ООО «Кедр» поквартально, нарастающим итогом, представляют промежуточную отчетность.

В состав годовой бухгалтерской отчетности ООО «Кедр» включены следующие формы:

- бухгалтерский баланс;

- отчет о финансовых результатах;

Так же составляется пояснения к бухгалтерскому балансу и отчету о финансовых результатах в виде таблиц.

В соответствии с нормами Налогового кодекса Российской Федерации ООО «Кедр» было поставлено на учет в налоговом органе и получило Свидетельство о постановке на учет в налоговом органе Российской Федерации.

Налоговая отчетность ООО «Кедр» представлена в таблице 1 Приложения.

ООО «Кедр» так же сдает отчетность в два фонда:

- пенсионный фонд Российской Федерации;

- фонд социального страхования Российской Федерации.

Учетная политика ООО «Кедр» для бухгалтерского учета и налогообложения объединяется в один организационно-распорядительный документ. Рабочий план счетов предприятия составлен на основании Плана счетов и Инструкции по его применению, утвержденных приказом Минфина России от 31 октября 2000 г. № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению». Бухгалтерский и налоговый учет ведется параллельно. Организация налогового учета ведется на основе налоговых регистров, который разработан в произвольной форме на данном предприятии.

Все документы на бумажных носителях должны хранится в обязательном порядке в течение пяти лет.

Порядок организации инвентаризации основных средств, материалов, товарных запасов и расчетов производится на основе законодательства, и проводится ежеквартально.

Организация налогового учета доходов и расходов учитываются методом начисления.

2017

2018

2019

Рис.5. Основные Технико-экономическая характеристика ООО «Кедр»

Амортизация основных средств в бухгалтерском налоговом учете начисляется линейным методом. Основные средства, стоимость которых не превышает 40 000 руб. отражаются в бухгалтерском учете в составе материально-производственных затрат и списываются в качестве расходов единовременно после ввода в эксплуатацию.

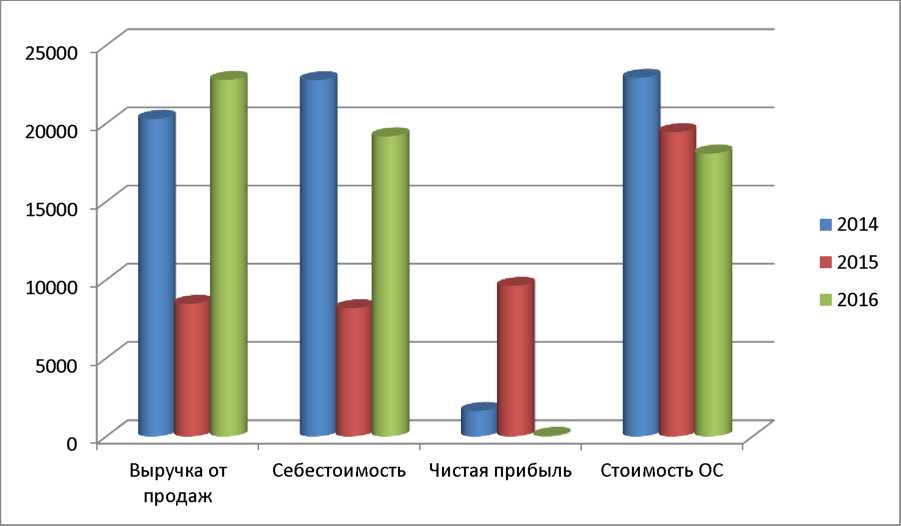

Чтобы судить об эффективности работы предприятия, необходимо проанализировать основные технико-экономические показатели, сопоставив их за ряд лет в динамике. Эти показатели включают в себя показатели, выраженные в стоимостном, натуральном выражениях, расчетные показатели, относительные и др.. Экономические показатели деятельности ООО «Кедр» за 2017 - 2019 гг. представлены на рисунке 5.

По данным рисунка5 видно, что в 2019 году выручка увеличилась по сравнению с 2018 годом, а если сравнивать 2018 год с 2017 годом то здесь наблюдалось снижение выручки. В связи с ростом объема продаж произошел и рост себестоимости. Отметим, что темп роста выручки превышает темп роста себестоимости продажна 34,9% (269,342% - 234,4%). Данный момент является положительным для формирования финансового результата предприятия.

2018 к 2017

2019 к 2018

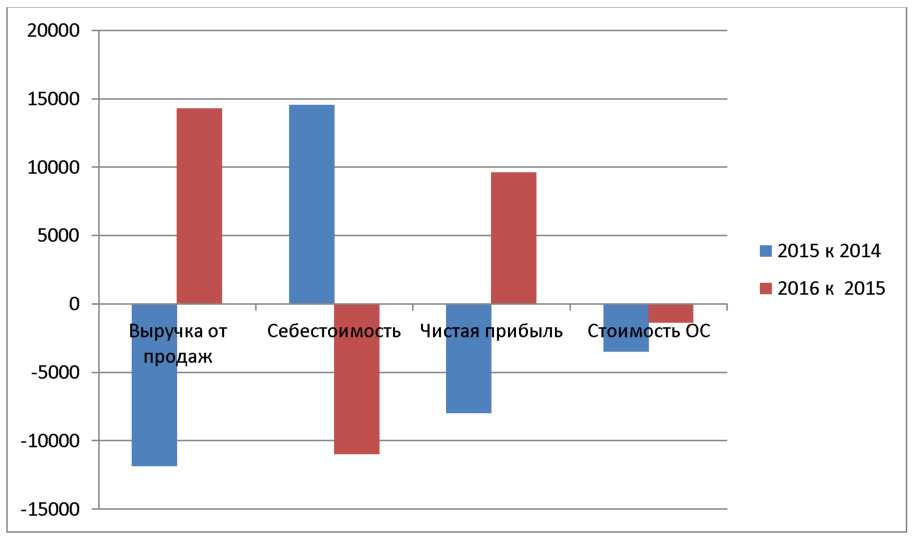

Рисунок 6 – Динамика прибыли ООО «Кедр»

На рисунке 6 видно, что чистая прибыль за 2019 год увеличилась по сравнению с 2018 на 9635 тыс. руб. Что касается основных средств, то они уменьшились в отчетном периоде по сравнению с предыдущим на 1370 тыс. руб. и составили 18069 тыс. руб. Их темп роста равен 89,06%. Эффективность использования основных средств увеличилась, об этом свидетельствует рост фондоотдачи с 0,435 до 1,26 тыс. руб. Это произошло за счет того, что темпы роста выручки превышают темпы роста стоимости основных средств на 176,39% (269,342-92,952). В 2019 году произошел уменьшение активов на 3569 тыс. руб., их темп роста составил 89,06%. В отчетном периоде отмечено увеличение коэффициента оборачиваемости на 0,525 раз, что свидетельствует об эффективном использовании имущества предприятия. Это произошло за счет того, что темпы роста выручки от продаж превышают темпы роста суммы активов на 180,28% (269,342% - 89,06%).

2.2.Методика формирования налоговой отчетности в ООО «Кедр»

Налог на прибыль — прямой налог, взимаемый с прибыли организации. Объектом налогообложения является прибыль, которой признаются полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с главой 25 НК РФ [1].

Доходы и расходы признаются по методу начисления согласно статьям 271 и 272 НК РФ.

Налоговая декларация по налогу на прибыль ООО «Кедр» включает два вида деятельности: основную и прочую. Доходы от основной и прочей деятельности делятся на доходы от реализации и внереализационные доходы. Расходы, включающиеся в расчет прибыли, в зависимости от их характера и деятельности подразделяются на расходы, связанные с производством, реализацией, и внереализационные расходы.

На основании Приказа ФНС России от 15.12.2010 г. № ММВ-7-3/730@ «Об утверждении формы и формата налоговой декларации по налогу на прибыль организаций, порядка ее заполнения» составляется налоговая декларация. Декларация составляется нарастающим итогом с начала года. Все значения стоимостных показателей Декларации указываются в полных рублях[17].

В соответствии со ст. 2.1 «Федерального закона от 06.08.2001 № 110- ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации о налогах и сборах, а также о признании утратившими силу отдельных актов (положений актов) законодательства

Российской Федерации о налогах и сборах» (с учетом последующих изменений и дополнений) налоговая ставка по налогу на прибыль организаций для сельскохозяйственных товаропроизводителей, не перешедших на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), по деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной данными организациями собственной сельскохозяйственной продукции, в 2004 - 2012 гг. установлена в размере 0 процентов [1].

Сумма налога, подлежащая к уплате в бюджет равна 0 руб.

Налог на добавленную стоимость (далее НДС) представляет собой форму изъятия в бюджет части стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров (работ, услуг) и стоимостью материальных затрат, отнесенных на издержки производства и обращения. НДС — косвенный налог, то есть надбавка к цене товара.

Налоговая декларация по налогу на добавленную стоимость ООО «Кедр» за 2019 года состоит из следующих разделов:

- титульный лист;

- раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика»;

- раздел 3 «Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 2 - 4 статьи 164 Налогового кодекса Российской Федерации».

Декларация по НДС заполняется на основании книги покупок, книги продаж.

Условно раздел 3 можно поделить на две части:

- в первой части отражаются операции, связанные с начислением НДС по различным объектам;

- во второй части отражаются налоговые вычеты.

ООО «Кедр» реализует товары по ставкам 18% и 10%.

На основании книги продаж выделим НДС по товарам, облагаемым разными ставками.

18%= 561727 х 18%=101111руб.

10% = 13352409 х 10%=1 335 241руб.

Суммы налога, подлежащие восстановлению на основании положений главы 21 Налогового Кодекса. В соответствии с Федеральным законом от 19.07.2011г. №245-ФЗ с 1 октября 2011 года в статью 170 НКРФ были внесены изменения, на основании которых в случае получения налогоплательщиком в соответствии с законодательством РФ субсидий из федерального бюджета на возмещение затрат, связанных с оплатой приобретенных товаров с учетом налога восстановлению, подлежат суммы налога в размере, ранее принятом к вычету[1].

В ноябре по ранее полученным, субсидиям был восстановлен НДС на сумму 6727руб. По строке 090 указываются все суммы НДС, подлежащие восстановлению. Строка 090=6727руб.

Начислен НДС по реализованным товарам, работам, услугам: Дебет счета 90.3 «Налог на добавленную стоимость», счета 91.2 «Прочие расходы» Кредит счета 68.02 «Налог на добавленную стоимость» - 1443079руб.

Суммы «входящего» НДС, подлежащие вычету в соответствии с пунктом 2 статьи 171 НК РФ. Суммы «входящего» НДС за 4 кв. 2019г. = 241064 руб.

Суммы НДС, ранее исчисленные с сумм предоплаты и принимаемые к вычету в соответствии с п. 6 ст. 172 НК РФ. (463636руб.).

Итоговой для подсчета сумм НДС, подлежащих вычету = 241064+ 463636 = 704700руб.

Вычет по НДС: Дебет счета 68.02 «Налог на добавленную стоимость» Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям» - 704700 руб.

Сумма налога к уплате в бюджет или сумма налога к уменьшению, исчисляется:

Если «исходящий» НДС- «входящий» НДС > или = 0, то сумма налога к уплате в бюджет.

Если «исходящий» НДС - «входящий» НДС < 0, то сумма налога к уменьшению.

1443079 - 704700= 738379руб.

Итого сумма НДС, исчисленная к уплате в бюджет = 738379 руб.

Перечислен НДС в бюджет: Дт 68 «Расчеты по налогам и сборам»Кт 51 «Расчетный счет» - 738379 руб.

На основании Приказа Минфина России от 15.10.2009 № 104н «Об утверждении формы налоговой декларации по налогу на добавленную стоимость и порядка ее заполнения» составляется налоговая декларация [18].

Налог подлежит уплате в бюджет равными долями, не позднее 20-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом.

Налог на имущество организаций относится к региональным налогам, устанавливается главой 30 НК РФ и региональными законами[1].

Объектом налогообложения признается движимое и недвижимое имущество ООО «Кедр»(здания и сооружения, машины и оборудование, передаточные устройства, производственный и хозяйственный инвентарь), за исключением земельных участков.

При определении налоговой базы, имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации, то есть равна разнице между первоначальной стоимостью основного средства и суммой начисленной амортизации.

Амортизация основных средств начисляется линейным способом.

Сумма налога исчисляется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период.

Сумма начисленного налога за год = Налоговая база х Налоговая ставка (4)

Среднегодовая стоимость имущества, признаваемого объектом налогообложения, за налоговый период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1 -е число каждого месяца налогового периода и последнее число налогового периода, на число месяцев в налоговом периоде, увеличенное на единицу.

Среднегодовая стоимость имущества = (16851654 +16635493 +16419773 +16204052+ 15952130+ 15728766+ 15509021+ 15099129+ 14884988+ 14638368+ 14403513 +14180611 +13955887) / 13=15420260руб.

Таким образом, налоговая база по налогу на имущество равна 0 руб.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленного за налоговый период, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.Сумма налога за год (к уплате) = Сумма начисленного налога за год - Авансовые платежи (5)

Сумма налога, подлежащая уплате в бюджет равна 0 руб.

На основании данных расчетов заполняется налоговая декларация. Порядок заполнения представлен в Приказе ФНС РФ от 24.11.2019 № ММВ- 7-11/895 «Об утверждении форм и форматов представления в электронном виде налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций и порядков их заполнения» [19]. Налоговая декларация по налогу на имущество организаций заполняется лицами, признаваемыми налогоплательщиками налога на имущество организаций в соответствии с главой 30«Налог на имущество организаций» Налогового кодекса Российской Федерации (далее - Кодекс).

Декларация по налогу на имущество организаций состоит из:

Титульного листа;

Раздела 1«Сумма налога, подлежащая уплате в бюджет» (далее – Раздел 1);

Раздела 2«Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства»

Раздела 3«Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговой базой в отношении которого признается кадастровая (инвентаризационная) стоимость;(в ред. Приказа ФНС России от 05.11.2013 N ММВ-7-11/478@)

Декларация представляется налогоплательщиком налога на имущество организаций в налоговые органы:

- по месту нахождения российской организации;

- по месту постановки постоянного представительства иностранной организации на учет в налоговом органе;

- по месту нахождения каждого обособленного подразделения российской организации, имеющего отдельный баланс;

- по месту нахождения недвижимого имущества;

- по месту нахождения имущества, входящего в состав Единой системы газоснабжения (далее - ЕСГС);

- по месту постановки на учет крупнейшего налогоплательщика.

Декларация представляется российскими организациями и

иностранными организациями, осуществляющими деятельность в Российской Федерации через постоянные представительства, в следующем составе:

- Титульного листа;

- Раздела 1;

- Раздела 2(в ред. Приказа ФНС России от 05.11.2013 N ММВ-7- 11/478@)

- Раздела 3(абзац введен Приказом ФНС России от 05.11.2013 N ММВ-7-11/478@)

Налогоплательщики, в соответствии со статьей 83 Кодекса отнесенные к категории крупнейших, представляют Декларации, указанные в пункте 1.2. настоящего Порядка, в налоговый орган по месту учета в качестве крупнейших налогоплательщиков. В Декларациях, заполняемых с учетом положений пункта 1.6 настоящего Порядка, указываются реквизиты (код причины постановки на учет (далее - КПП), код налогового органа) по месту уплаты суммы налога в соответствии со статьями 383 - 385 Кодекса и место представления Деклараций - по месту учета крупнейшего налогоплательщика.

Декларация заполняется в отношении сумм налога, подлежащих уплате в бюджет по соответствующему коду (кодам) муниципального образования в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033-2013 (далее - код по ОКТМО). При этом в Декларации, представляемой в налоговый орган, указываются суммы налога, коды по ОКТМО которых соответствуют территориям муниципальных образований, подведомственным данному налоговому органу(в ред. Приказа ФНС России от 05.11.2013 N ММВ-7-11/478@).

В случае, если законодательством субъекта Российской Федерации предусмотрено зачисление налога на имущество организаций в региональный бюджет без направления по нормативам суммы налога в бюджеты муниципальных образований, одна Декларация может заполняться в отношении суммы налога, подлежащей уплате в бюджет субъекта Российской Федерации, по согласованию с налоговым органом по данному субъекту Российской Федерации. В этом случае при заполнении Декларации указывается код по ОКТМО, соответствующий территории муниципального образования, подведомственной налоговому органу по месту представления Декларации (в ред. Приказа ФНС России от 05.11.2013 N ММВ-7-11/478).

Земельный налог является местным налогом. Налоговая декларация по земельному налогу заполняется в отношении земельных участков, принадлежащих ООО «Кедр» на праве собственности и используемых в предпринимательской деятельности, и представляется в налоговый орган по месту нахождения земельного участка. Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения. Налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января 2019 года.

Сумма исчисленного земельного налога за налоговый период, рассчитанная как произведение налоговой базы, налоговой ставки и коэффициента (Кв), деленное на сто.

Сумма начисленного налога за год = (налоговая база * налоговая ставка *Кв)/100 (6)

Налоговая ставка Самарской области по земельному налогу в отношении земельных участков производства равна 0,9%.

Коэффициент (Кв) применяется для исчисления земельного налога в случае правообладания земельным участком в течение неполного налогового периода. Коэффициент определяется как отношение числа полных месяцев, в течение которых данный земельный участок находился в собственности к числу календарных месяцев в налоговом периоде.

Кв = n /12 мес.(7)

где, n - числа полных месяцев, в течение которых данный земельный участок находился в собственности.

Расчет налоговой базы и суммы земельного налога представлен в таблице 2.

На основании данных таблицы 2 заполняется налоговая декларация. Порядок заполнения представлен в Приказе Федеральной налоговой службы от 28.10.11 № ММВ-7-11/696 «Об утверждении формы и формата представления налоговой декларации по земельному налогу в электронном виде и порядка ее заполнения». Декларация, состоит из титульного листа, раздела 1 «Сумма земельного налога, подлежащая уплате в бюджет» и раздела 2 «Расчет налоговой базы и суммы земельного налога» [19].

Раздел 2 «Расчет налоговой базы и суммы земельного налога» заполняется отдельно по каждому кадастровому номеру земельного участка.

Сумма авансового платежа по земельному налогу по истечении

первого, второго и третьего кварталов текущего налогового периода

исчисляется как одна четвертая соответствующей налоговой ставк процентной доли кадастровой стоимости земельного участка по состоянию на 1 января года, являющегося налоговым периодом[1].

Таблица 2 - Расчет суммы земельного налога ООО «Кедр»

|

№ п/п |

Показатели |

Земельные участки |

|

|

1 |

2 |

||

|

1 |

2 |

3 |

4 |

|

1 |

Кадастровая стоимость, руб. |

250761 |

7505975 |

|

2 |

Доля налогоплательщика в праве на земельный участок |

1/1 |

1/1 |

|

3 |

Налоговая база, руб. |

250761 |

7505975 |

|

4 |

Налоговая ставка, % |

0,3 |

0,3 |

|

5 |

Количество полных месяцев владения земельным участком в течение налогового периода |

12 |

6 |

|

6 |

Коэффициент (Кв) |

1 |

0,5 |

|

7 |

Сумма исчисленного налога,(3*4*6) |

752 |

11259 |

Сумма земельного налога, подлежащая уплате в бюджет за 2019г. = 12019-(188 +188 + 5817)= 5818 руб.

При начислении и уплате земельного налога были сделаны, следующие проводки:

Начислен земельный налог Дебет счета 20 «Основное производство» Кредит счета 68.10 «Расчеты по земельному налогу» - 5818руб.

Перечислен Дебет счета 68.10 «Расчеты по земельному налогу» Кредит счета 51»Расчетный счет» - 5818руб.

Сумма земельного налога, подлежащая уплате в бюджет = 5818 руб.

ООО «Кедр» по истечении налогового периода представляет в налоговый орган по месту нахождения земельного участка налоговую декларацию за 2019год не позднее 1 февраля 2012 года.

Транспортный налог относится к региональным налогам. Величина налога, порядок и сроки его уплаты, формы отчётности а также налоговые льготы устанавливают органы исполнительной власти по Самарской области. Транспортный налог — налог, взимаемый с владельцев зарегистрированных транспортных средств.

Порядок заполнения декларации по транспортному налогу представлен в Приказе ФНС РФ от 5 декабря 2019 г. № ММВ-7-21/668@ «Об утверждении формы налоговой декларации по транспортному налогу и порядка ее заполнения» [20].

Налоговая декларация по транспортному налогу заполняется налогоплательщиками - организациями, осуществляющими уплату транспортного налога в соответствии с главой 28 Налогового кодекса Российской Федерации и законами субъектов Российской Федерации.

В состав декларации включается:

- Титульный лист;

- Раздел 1 «Сумма налога, подлежащая уплате в бюджет»;

- Раздел 2 «Расчет суммы налога по каждому транспортному средству».

Для заполнения декларации применяются соответствующие приложения к настоящему Порядку.

Декларация составляется за налоговый период (календарный год).

Все значения стоимостных показателей декларации указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

Страницы декларации имеют сквозную нумерацию, начиная с Титульного листа (страница 00001). Порядковый номер страницы записывается в определенном для нумерации поле («Стр.») слева направо, начиная с первого (левого) знакоместа, следующим образом: для первой страницы «00001»; для десятой страницы, соответственно, «00010».

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Не допускается двусторонняя печать декларации на бумажном носителе и скрепление листов декларации, приводящее к порче бумажного носителя.

При заполнении полей декларации должны использоваться чернила черного, фиолетового или синего цвета.

Заполнение текстовых полей декларации осуществляется заглавными печатными символами.

Декларация может быть представлена налогоплательщиком в налоговый орган лично или через его представителя, направлена в виде почтового отправления с описью вложения или передана в электронном виде по телекоммуникационным каналам связи в соответствии со статьей 80 Кодекса.

Возможно представление декларации на бумажном носителе с приложением съемного носителя, содержащего данные в электронном виде установленного формата, или на бумажном носителе с использованием двумерного штрих-кода.

Декларация представляется в электронной форме по телекоммуникационным каналам связи по установленным форматам с применением усиленной квалифицированной электронной подписи в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным приказом Министерства Российской Федерации по налогам и сборам от 02.04.2002 N БГ-3-32/169 «Об утверждении Порядка представления налоговой декларации в электронном виде по телекоммуникационным каналам связи» (зарегистрирован Министерством юстиции Российской Федерации 16.05.2002, регистрационный номер 3437).

При отправке декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки. При получении декларации по телекоммуникационным каналам связи налоговый орган обязан передать налогоплательщику квитанцию о ее приеме в электронной форме.

Коды видов транспортных средств ООО «Кедр» представлены в таблице 3.

Коды единиц измерения налоговой базы по транспортному налогу для ООО «Кедр» 251 (л.с.).

Сумма начисленного транспортного налога определяется по формуле:

Сумма начисленного налога за год = налоговая база * налоговая ставка * Кт(8)

Коды видов транспортных средств ООО «Кедр»

Коэффициент (Кт), определяемый как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом периоде (отчетном периоде), значение коэффициента указывается в виде десятичной дроби с точностью до сотых долей.

Таблица 3

|

Код вида ТС для целей налогообложения |

Наименование транспортных средств |

|

520 01 |

автомобили грузовые (кроме включенных по коду 570 00) |

|

530 01 |

тракторы |

|

530 03 |

самоходные машины |

|

530 04 |

специальные автомашины (кроме включенных по коду 590 15) |

|

530 05 |

прочие тракторы, комбайны и специальные машины |

|

570 01 |

самоходные машины и механизмы на пневматическом и гусеничном ходу (кроме включенных по кодам 530 01 - 530 05) |

Налоговая база определяется в отношении транспортных средств, имеющих двигатели, как мощность двигателя транспортного средства в лошадиных силах.

Статьей 14 Налогового кодекса РФ транспортный налог отнесен к региональным налогам. В Самарской области ставки данного налога утверждены статьей 2 Закона Самарской области от 06.11.2002 № 86-ГД «О транспортном налоге на территории Самарской области». Налоговые ставки на 2019 год представлены в таблице13.

Транспортный налог относится к расходам по обычным видам деятельности.

Для целей налогообложения прибыли сумма исчисленного транспортного налога учитывается в составе прочих расходов, связанных с производством и реализацией в соответствии с пп. 1 п. 1 ст. 264 НК РФ [1,20].

Таблица 4 - Налоговые ставки по транспортному налогу на территории Самарской области

|

Наименование объекта налогообложения |

Налоговая ставка, в рублях |

|

Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

21 |

|

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно |

36 |

|

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно |

50 |

|

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно |

65 |

|

свыше 250 л.с. (свыше 183,9 кВт) |

85 |

|

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) |

25 |

Сумма налога за год (к уплате) = Сумма начисленного налога за год - Авансовые платежи

Сумма налога за год (к уплате) = 1699 - 1275 = 424 руб.

При начислении и уплате транспортного налога были сделаны следующие проводки:

Начислен транспортный налог - Дебет счета 20 «Основное производство» Кредит счета 68.07 «Расчеты по транспортному налогу» - 424 руб.

Уплачен транспортный налог Дебет счета 68.07 «Расчеты по транспортному налогу» Кредит счета 51 «Расчетный счет» - 424 руб.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода равна 424 руб.

Выводы:

Во второй главе проведена исследовательская работа по формированию налоговой отчетности. Был проведен анализ налоговой нагрузки организации. По результатам анализа можно сделать следующие выводы: в 2019 году налоговая нагрузка ООО «Кедр» составила 14,06 %. При этом платежи в бюджет занимали 11,27% валового дохода, а платежи во внебюджетные фонды - 2,79%.

ООО «Кедр» остается на общей системе налогообложения в целях сохранения заказчиков продукции, поскольку абсолютное большинство оптовых покупателей работают на общей системе налогообложения и для снижения своей налоговой нагрузки им просто необходимо закупать продукцию у организаций (ИП), которые работают с НДС, поскольку только в этом случае они смогут возместить из бюджета уплаченный за продукцию НДС и тем самым получить дополнительную выгоду от сделки.

Заключение

В первой главе рассмотрены основополагающие вопросы, основные понятия, экономическая сущность, цель и общие требования, предъявляемые к бухгалтерской (финансовой) и налоговой отчетности; методика анализа финансовой отчетности; методика анализа налоговой нагрузки организации.

Информационной базой для исследования бухгалтерской (финансовой) и налоговой отчетности послужили: учетная политика ООО «Кедр», Главная книга, бухгалтерская отчетность, налоговая декларация по налогу на прибыль организаций, налоговая декларация по налогу на добавленную стоимость, налоговая декларация по налогу на имущество организаций, налоговая декларация по земельному налогу, налоговая декларация по транспортному налогу, первичная документация (книга покупок, книга продаж, отчет по основным средствам и др.) за 2019 год ООО «Кедр».

В качестве нормативно-законодательной базы работы использовались: Налоговый кодекс РФ, Федеральный закон №402-ФЗ «О бухгалтерском учете», приказ Министерства финансов РФ №34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», приказ Министерства финансов РФ № 66н «О формах бухгалтерской отчетности организаций», ПБУ 4/99»Бухгалтерская отчетность организации», ПБУ 5/01 «Учет материально-производственных запасов», ПБУ 6/01 «Учет основных средств», ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации».

В первой главе на основе нормативно-законодательной базы были рассмотрены основные задачи, а также понятие и сущность составления бухгалтерской и налоговой отчетности. Были даны характеристики основным формам отчетности и рассмотрен порядок формирования основных статей отчетности. Также была рассмотрена методика анализа бухгалтерской (финансовой отчетности) и анализ основных показателей.

Во второй главе проведена исследовательская работа по формированию налоговой отчетности. Был проведен анализ налоговой нагрузки организации. По результатам анализа можно сделать следующие выводы: в 2019 году налоговая нагрузка ООО «Кедр» составила 14,06 %. При этом платежи в бюджет занимали 11,27% валового дохода, а платежи во внебюджетные фонды - 2,79%.

ООО «Кедр» остается на общей системе налогообложения в целях сохранения заказчиков продукции, поскольку абсолютное большинство оптовых покупателей работают на общей системе налогообложения и для снижения своей налоговой нагрузки им просто необходимо закупать продукцию у организаций (ИП), которые работают с НДС, поскольку только в этом случае они смогут возместить из бюджета уплаченный за продукцию НДС и тем самым получить дополнительную выгоду от сделки.

Таким образом, основная цель работы достигнута и поставленные задачи решены.

библиография:

- Налоговый кодекс Российской Федерации ( в ред. от 28.12.2019 №475-ФЗ)

- Федеральный закон от 6 декабря 2011 года N 402-ФЗ «О бухгалтерском учете»( в ред.от 23.05.2019 №149-ФЗ).

- Федеральный закон от 30 декабря 2008 года N 307-ФЗ «Об аудиторской деятельности»( в ред.от 01.05.2019 №96-ФЗ).

- Федеральный закон «Об обществах с ограниченной ответственностью» от 08.02.1998 г. №14 - ФЗ (в ред. от 03.07.2019 N 360-ФЗ).

- Федеральный закон от 13 марта 2006 г. N 39-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации о налогах и сборах, а также о признании утратившими силу отдельных актов (положений актов) законодательства Российской Федерации о налогах и сборах»(в ред. от 06.04.2018 N 84-ФЗ).

- Федеральный закон от 26.10.2002 № 127-ФЗ (ред. от 03.07.2019) «О несостоятельности (банкротстве)».

- Приказ Министерства Финансов РФ «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» от 29.07.1998 г. № 34н (в ред. от 29.03.2017г. № 47н).

- Приказ Министерства Финансов РФ «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» от 31.10.2000 г. № 94н (в ред. от 08.11.2010г. № 142н).

- Приказ Министерства Финансов РФ «Об утверждении положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) от 06.10.2008 № 106н (в ред. от 06.04.2018 № 57 н).

- Приказ Министерства Финансов РФ «Об утверждении положения по бухгалтерскому учету «Бухгалтерская отчетность» (ПБУ 4/99) от 06.07.1999г. № 43н (в ред. от 08.11.2010г. № 142н).

- Приказ Министерства Финансов РФ «Об утверждении положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) от 06.05.1999г. № 33н (в ред. от 06.04.2018 № 57н).

- Приказ Министерства Финансов РФ «Об утверждении положения по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008) от 06.10.2008г. № 107н (в ред. от 06.04.2018г. № 57н).

- Приказ Министерства Финансов РФ «О формах бухгалтерской отчетности организации» от 02.07.2010г. № 66н (в ред. от 06.04.2018 № 57н).

- Приказ ФНС России от 19.10.2019 г. № ММВ-7-3/572@ «Об утверждении формы и формата налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме».

- Приказ ФНС РФ от 29.10.2017 N ММВ-7-3/558»Порядок заполнения налоговой декларации по налогу на добавленную стоимость».

- Приказ Федеральной налоговой службы от 28.10.11 № ММВ-7- 11/696 «Об утверждении формы и формата представления налоговой декларации по земельному налогу в электронном виде и порядка ее заполнения» (Зарегистрирован Министерством юстиции РФ 09.12.11 № 22530).

- Приказ ФНС РФ от 5 декабря 2019 г. № ММВ-7-21/668@ «Об утверждении формы и формата представления налоговой декларации по транспортному налогу «.

- Приказ от 8.04.2011 № ММВ-7-2/258@ о внесении изменений а приказ ФНС России от 30.05.2007 № ММ-3-06/333@ «Об утверждении

- концепции системы планирования выездных налоговых проверок».

- Закон Самарской области «О транспортном налоге на территории Самарской области» от 06.11.2002 № 86-ГД (в ред. Законов Самарской области от30.11.2019 №128-ГД).

- Закон Самарской области «О налоге на имущество организаций на территории Самарской области» от 25.11.03 №98-ГД (в ред. Законов Самарской области от30.12.2019 №147-ГД).

- Бариленко В.И., Кайро О.В., Кузнецов С.И., Плотникова Л.К. Анализ финансовой отчетности : учебное пособие / коллектив авторов ; под общ.ред. В.И. Бариленко. - 4-е изд., перераб. -М. : КНОРУС, 2019.- 234 с.

- Бакаев, А. С. Финансы организаций [Текст]/ А. С. Бакаев. - М.: Про-свещение, 2017. - 620 с.

- Бороненкова С. А. Комплексный финансовый анализ в управлении предприятием: Учебное пособие / С.А. Бороненкова, М.В. Мельник. - М.: Форум, НИЦ ИНФРА-М, 2019. - 214 с.

- Веснин, В. Р. Практический менеджмент предприятий [Текст] / В.Р. Веснин. - М.: Юристъ, 2013. - 395 с.

- Вишнякова О. Н. Особенности финансового анализа в строительной организации на примере ООО «Стройэкспорт» // Молодой ученый. — 2018. — №11.3. — С. 15-19.

- Воинов А. С. Особенности анализа финансового состояния строительной организации // Научно-методический электронный журнал «Концепт». - 2019. - Т. 6. - С. 21-25. - URL: http://e- koncept.ru/2019/56040.htm.

- Волков, О. И. Экономика предприятия [Текст]/ О.И. Волков.- М.: Ин-фра-М, 2013.- 289 с.

- Губина О.В., Губин В.Е. Анализ финансово-хозяйственной деятельности: Практикум: Учебное пособие: М.:Инфра - М, 2010.Жарылгасова Б.Т. Анализ финансовой отчетности/ Б.Т. Жарылгасова, А.Е. Суглобов, В.Ю. Савин.-3-е изд., перераб и доп.- М.:ТИТАН ЭФФЕКТ, 2010.

- Касьянов Г.Ю. Отчетность: бухгалтерская и налоговая (3-е изд., перераб. и доп.)/Г.Ю. Касьянова. - М.:АБАК, 2012.

- Касьянов Г.Ю. Учет-2012: бухгалтерский и налоговый. Г.Ю. Касьянова - М.:АБАК, 2012.

- Кондраков Н.П., Иванова М.А. Бухгалтерский финансовый учет: Учеб. пособие. - М.: ИНФРА-М, 2012.

- Макарьян С.Э., Герасименко Г.П., Макарьян Э.А. Финансовый анализ: Учебное пособие. - М.: КноРус, 2009.

- Нечитайло А.И. Бухгалтерская (финансовая) отчетность/А.И.Нечитайло и [др].;под ред. А.И. Нечитайло - Феникс,2012.

- Палий В.Ф. Бухгалтерская и финансовая отчетность // Бухгалтерский учет.2019. - №1.

- Пансков В.Г. Налоги и налогообложение в Российской Федерации. - М.: Книжный мир, 2009.

- Пласкова Н. С. Анализ финансовой отчетности.- ЭКСМО, 2010.

- Пятов М.Л. Достоверность бухгалтерской отчетности // Бухгалтерский учет.2019. - №6.

- Савченко В.Я. О методике определения налоговой нагрузки. // Финансы, 2009, №7.

- Сигидов Ю. И. Бухгалтерская (финансовая) отчетность: учеб. Пособие. - М.: ИНФРА-М 2012.

- Симкова Н.В. Специальные налоговые режимы. - Ставрополь: СКСИ, 2009.

- Слабинская И.А., Ровенских В.А. Бухгалтерская (финансовая) отчетность: теория и практика: учебное пособие/ И.А. Слабинская, В.А. Ровенских. - 3-е изд., перераб. и доп. - Старый Оскол: ТНТ, 2009.

- Соколова Н.А., ТомшинскаяИ.Н.»Бухгалтерская финансовая отчетность. Экспресс-курс». - Питер,2019.

- ШереметА.Д..Комплексный анализ хозяйственной деятельности - М.: «Инфра - М», 2009.

Таблица 1 – Отчетность ООО «Кедр»

|

Налог (сбор, взнос) |

Налоговый (отчетный) период |

Вид отчетности |

Срок представления |

Срок уплаты |

|

1 |

2 |

3 |

4 |

5 |

|

Налог на добавленную стоимость |

Квартал |

Декларация |

не позднее 20-го числа месяца, след. за истекшим налогов. периодом |

равными долями не позднее 20-го числа каждого из трех месяцев |

|

Налог на доходы физических лиц |

Календарный год |

Сведения о доходах физических лиц |

не позднее 1 апреля года, след. за истекшим налогов. периодом |

не позднее дня перечисления денежных средств на счет налогоплат. |

|

Налог на прибыль |

Отчетные периоды - кв., полугод9 мес. |

Декларация (расчет) |

не позднее 28 дней со дня окончания отчетного периода |

не позднее 28 дней со дня окончания отчетного периода |

|

Налоговый период - календарный год |

Декларация (расчет) |

не позднее 28 марта года, след. за истекшим налогов. периодом |

не позднее 28 марта года, следующего за истекшим налоговым периодом |

|

|

Транспортный налог |

Налоговый период - календарный год |

Декларация |

До 1 февраля года, следующего за отчетным |

До 1 февраля года, следующего за отчетным |

|

Налог на имущество |

Отчетные периоды - кв., полугод.,9 мес |

Расчет |

не позднее 30 дней с даты окончания отчетного периода |

Ежекв, до 30 числа, следующего за отчетным |

|

Налоговый период - календарный год |

Декларация |

не позднее 30 марта года, след. за истекшим налогов. периодом |

ежегодно, до 30 марта года, следующего за отчетным |

- Деньги: сущность и содержание. Роль денег в развитии общества

- Финансовый контроль: сущность и методы проведения

- Понятие фразеологии и фразеологической единицы

- Политическaя метaфорa в современных средствaх мaссовой информaции

- Влияние кадровой стратегии на работу службы персонала

- Влияние кадровой стратегии на работу службы персонала

- Применение процессного подхода для оптимизации бизнес-процессов

- Формирование и использование прибыли предприятия (Теоретические основы Формирования, Распределения и использования прибыли организации.)

- Формирование и использование прибыли организации

- Оперативно-розыскная деятельность и права граждан

- Технология работы по организации отдыха и развлечений в гостинице (на примере гостиницы «Репинская (п. Репино, г. Санкт-Петербург))

- Анализ денежных средств предприятия на примере ПАО «Томскгазстрой»