Формирование и использование финансовых ресурсов некоммерческих организаций

Содержание:

Введение

Развитие гражданского общества в Российской Федерации в основном зависит от деятельности некоммерческих предприятий. Именно эти структуры общества обеспечивают право людей на взаимодействие с органами власти, обращают внимание организаций федерального и муниципального управления на проблемы граждан в целом и отдельных его групп, поддерживают принципы демократии в организации общества, помогают решать социально-значимые проблемы, предоставляют населению общественные социальные услуги.

На данный момент правовое поле, регулирующее деятельность некоммерческих организаций, меняется. В первую очередь это относится к процедуре государственной регистрации некоммерческих организаций как юридических лиц и осуществлению государственного контроля по финансовым вопросам, в том числе за финансированием из-за рубежа.

Несмотря на свой статус в обществе, некоммерческие организации считаются хозяйствующими субъектами. Они могут распоряжаться и иметь в собственности имущество и денежные средства, совершать гражданско-правовые сделки, принимать на работу наемных сотрудников, открывать счета в коммерческих банках, участвовать в перераспределении финансов. То есть они активно занимаются экономической деятельностью. Более того, множество некоммерческих организаций ведут предпринимательскую деятельность и извлекают прибыль.

Вышесказанное определяет цели и задачи данной работы.

Целью работы является изучение формирования и использования финансовых ресурсов некоммерческих организаций.

Задачами исследования являются:

- изучение теоретических аспектов формирования финансовых ресурсов бюджетных организаций;

- определение финансов и финансовых отношений некоммерческих учреждений;

- описание государственного регулирования деятельности некоммерческих организаций;

- анализ формы регулирования деятельности некоммерческих организаций со стороны государства.

1. Теоретические аспекты организации финансов бюджетных учреждений

1.1 Теоретические аспекты формирования финансовых ресурсов бюджетных учреждений

Бюджетные учреждения – организации, созданные органами государственной власти России, органами государственной власти субъектов России, органами местного самоуправления для решения управленческих, научно-технических, социально-культурных и других некоммерческих вопросов, деятельность которых финансируется из соответствующих бюджетов или бюджетов государственных внебюджетных фондов на базе сметы доходов и расходов.[1] Их деятельность может финансироваться из бюджета любого уровня, и они не ведут самостоятельную хозяйственную деятельность, а имеют смету затрат средств бюджета, выдаваемую вышестоящими органами. Учреждения, которые наделены государственным или муниципальным имуществом по праву оперативного управления и не имеют статус федеральной казенной организации, являются бюджетными предприятиями.[2]

Бюджетная организация расходует бюджетные средства согласно бюджетной смете, которая ведется в соответствии с Бюджетным кодексом. Заключение и оплата бюджетным предприятием государственных или муниципальных сделок, других договоров, которые подлежат выполнению за счет средств бюджета, производятся в рамках, выведенных по кодам классификации затрат соответствующего бюджета лимитов бюджетных обязательств, и при учете принятых и неисполненных обязательств.[3]

Бюджетные кредиты и субсидии бюджетным организациям не предоставляются. Более того, бюджетное учреждение не может получать кредиты и займы.

Бюджетные учреждения включают организации образования, здравоохранения, культуры, учреждения государственного управления, армии и военно-промышленного комплекса.

Обязательные условия отнесения учреждения к виду бюджетного – это финансирование с бюджета по смете и ведение бухгалтерского учета по бюджетному плану счетов и согласно инструкции №148н.

Для проведения своей деятельности бюджетные организации пользуются различными видами средств, как материальных, так и денежных, которые должны быть обеспечены в первую очередь учредителем, но возможно их получение от любого физического или юридического лица.

Бюджетная организация имеет следующие признаки: [4]

– учредители, а значит и собственники имущества бюджетного учреждения, - это органы государственной власти России, органы государственной власти субъектов России, органы местного самоуправления;

– такое предприятие формируется в целях осуществления управленческих, научно-технических, социально-культурных и других функций некоммерческого характера;

– его деятельность финансируется из соответствующего бюджета или бюджета государственного внебюджетного фонда;

– базой для выделения и применения бюджетных средств является смета доходов и расходов, которая утверждается в определенном порядке.

Такая смета используется для эффективного бюджетного планирования и строгого целевого использования выделенных средств.[5]

Целевое финансирование – это специфический источник получения активов и обеспечения расходов бюджетного учреждения. Как и бюджетные, целевые средства затрачиваются обычно в течение отчетного года или ограниченного периода времени, если за счет целевого финансирования проводятся определенные мероприятия (хоть переходящие остатки целевых средств имеют место чаще, чем бюджетные). Ключевая причина, из-за которой источники формирования этих средств и направления их расходования учитываются отдельно от бюджетных – это характер этих средств.[6] Более того, это обусловлено потребностями формирования и предоставления отчетов (которые представляются не только финансирующим органам, но в таком случае – и другим заинтересованным лицам).[7]

Каждый тип внебюджетных средств нужно учитывать на определенных счетах, которые открываются в органах федерального казначейства или в кредитных организациях (для бюджетных организаций, не переведенных на систему финансирования через органы федерального казначейства).

Из-за того, что получение внебюджетных средств в разной степени обусловлено применением имущества, которое приобретено за счет бюджетных средств, то эти счета открываются с разрешения органа власти, исполняющего соответствующий бюджет.

Все целевые средства разделяются на следующие группы:

Таблица 1.1 – Типы целевых средств[8]

|

1) Целевые средства на содержание организации и иные мероприятия |

|

2) Средства родителей на содержание детского учреждения; |

|

3) Средства от реализации материальных ценностей, приобретенных за счет бюджетных средств |

|

4) Целевые средства от реализации материальных ценностей, приобретенных за счет бюджетных средств |

|

5) Иные источники (излишки материальных ценностей, приобретенных за счет бюджетных средств, целевых средств и безвозмездных поступлений, кредиторская задолженность с истекшим сроком давности) |

|

6) Заемные средства |

|

7) Целевые средства, полученные организацией от государственных внебюджетных фондов |

Целевые средства на содержание учреждения и другие мероприятия включают:[9]

- средства, полученные учреждениями от органов государственной власти субъектов России, органов местного самоуправления, других органов государственной власти России, учреждений, организаций и физических лиц для расчетов со специалистами, направленными на место работы после окончания учебного заведения;[10]

- средства, предназначенные на выплату целевых стипендий учащимся и студентам, на выплату целевых социальных компенсаций и доплат гражданам, приобретение учебных пособий, научной, методической литературы и централизованное приобретение бланков документации по бухучету и отчетности и бланков учебно-аттестационной документации;

- средства, полученные стационарными организациями социальной защиты граждан на укрепление их материально-технического состояния;

- средства, полученные за сбор лома черных и цветных металлов, за сдачу и сбор других типов вторичного сырья, отходов пищи;[11]

- средства, заработанные обучающимися в организациях;

- средства, выделенные шефствующими организациями и иными предприятиями на формирование фондов учебников в общеобразовательных школах и других учебных заведениях;[12]

- средства учащихся на получение льготных проездных билетов;

- безвозмездные поступления (целевое финансирование на содержание и развитие материально-технической базы организаций, благотворительные поступления, гранты, безвозмездная международная финансовая помощь);

- средства, поступившие учреждениям согласно законодательным и иным нормативным правовым актам России на цели, которые связаны с проведением их основной деятельности;

- другие поступления на исполнение целевых мероприятий, не предусмотренные сметой доходов и расходов организации.

В доходах и расходах бюджетных учреждений не учитываются доходы, образованные целевыми отчислениями на содержание бюджетных организаций, поступившие от иных организаций и граждан, и расходы, осуществляемые за счет этих средств; членские вступительные вклады, долевые (паевые и целевые взносы участников этих организаций) и расходы, которые производятся за счет этих средств.[13]

В отличие от ранее применимого порядка, когда поступающие от родителей на содержание детей в детских учреждениях средства относились к восстановлению проведенных затрат по бюджету, сейчас эти средства относятся к целевым средствам.

Учет доходов и фактических расходов, которые покрываются за счет средств платы родителей, ведется согласно кодам экономической классификации расходов бюджетов России.

Касаемо средств от реализации материальных ценностей, которые приобретены за счет средств бюджета, следует выделить, что бюджетное предприятие не имеет права на принятие решения о реализации излишков и неиспользуемого имущества, потому что бюджетное учреждение не является собственником этих активов.[14]

Для реализации требуется разрешение органа, наделяющего имуществом бюджетную организацию. Как правило, таким органом является соответствующий распорядитель ассигнований с бюджета. По учреждениям, которые финансируются из федерального бюджета, – это главный распорядитель бюджетных ассигнований, по организациям, финансируемым за счет бюджетов регионов России, – распорядитель ассигнований второго уровня и т.д. Более того, принимаемое решение нужно согласовать с Мингосимуществом РФ.[15]

Средства, которые поступают во временное распоряжение бюджетных организаций (определяемые раньше как суммы по депозитам), учитываются в кредитных учреждениях на лицевых счетах, заводимых бюджетным предприятием на балансовых счетах 40302.[16]

Средства, поступающие во временное распоряжение бюджетных организаций, при определенных условиях должны быть возвращены владельцу или переданы по назначению.

К таким средствам, например, относят средства, изъятые в процессе дознания, предварительного следствия, некоторые не являются вещественными доказательствами, при аресте имущества обвиняемого или подозреваемого, на которые можно обратить взыскание для возмещения причиненного материального ущерба или выполнения приговора относительно конфискации имущества, а также суммы залога, вносимые обвиняемым или подозреваемым с санкции прокурора.

Заемные средства бюджетных организаций. Статьей 118 БК установлено, что бюджетные организации не могут получать кредиты у кредитных учреждений и других юридических и физических лиц.[17]

Но согласно Федеральному закону «О введении в действие Бюджетного кодекса РФ», как отмечалось выше, законодательные акты России в области образования, научно-технической политики, науки, культуры, которые содержат нормы, контролирующие бюджетные отношения, действуют в случае, если они не утратили силу. Поэтому привлечение заемных средств организациями возможно согласно ст. 32 Закона России «Об образовании».[18]

Порядок получения, погашения заемных средств и уплаты процентов по ним сформирован в соответствии с действующим законодательством.

Средства, которые поступают в бюджетные организации от государственных внебюджетных фондов (Пенсионный фонд России, Фонд обязательного медицинского страхования и др.), используются на выплату пособий и пенсий, а также учреждениями здравоохранения для осуществления медицинского обслуживания граждан за счет средств Фонда социального страхования России.

Перечисление средств учреждениям и организациям, которые обеспечивают выплату пособий и пенсий (центры выплат, учреждения Сбербанка РФ, предприятия связи).[19]

В медицинских организациях, получающих средства от федерального, территориального фонда обязательного медицинского страхования или от страховых компаний, реальные расходы отражаются в соответствии с инструкцией по бухучету в бюджетных учреждениях.[20]

1.2 Основные формы и методы планирования расходов бюджетных учреждений и исполнения их смет

Объект финансового планирования – это финансовая деятельность субъектов хозяйственного управления, отражающегося в соответствующих финансовых планах. Финансовые планы формируются во всех элементах финансового комплекса, причем виды финансового плана выражают специфику соответствующего элемента финансового комплекса.

Конкретные задачи финансового планирования определяются финансовой политикой. По государству основным финансовым прогнозом служит сводный баланс финансовых ресурсов страны.

Задачи финансового планирования:[21]

- определять объем денежных средств и их источников;

- выявлять результаты роста доходов;

- определять основные направления экономии расходов;

- распределять денежные средства между фондами.

Способы финансового планирования:[22]

- экстраполяция, которая определяет финансовые показатели на базе выявления их динамики;

- нормативный метод, основывающийся на применении финансовых нормативов и норм;

- математическое моделирование, предполагающее построение финансовых моделей, имитирующих течение существующих экономических явлений;

- балансовый метод, использующийся для согласования ориентаций использования финансовых ресурсов и источников их создания.

Смета бюджетной организации – в России вид финансового планирования, основа для выявления величины затрат, финансируемых из бюджета. Сметы формируют и используют предприятия и учреждения чаще всего сферы нематериального производства, которые состоят на финансировании с бюджета. До перехода России к рыночным отношениям смета по традиции включала пункт расходов, поделенный на отдельные типы в соответствии с классификацией расходов бюджета (заработная плата, начисления по ней и т.д.).[23] В рыночных условиях содержание сметы и способы расчетов некоторых ее статей значительно поменялись. Эти изменения обусловлены в значительной степени потребностями всестороннего развития социальной области (образования, здравоохранения и др.) в условиях возникновения новых источников для покрытия их расходов – средств внебюджетных фондов, благотворительных фондов, спонсорских вкладов, своих средств от предоставления платных услуг, аренды и т.д.

Смета содержит два раздела с приложенными расчетами по ним. В разделах именно по каждому типу расходов указана сумма на год по каждому кварталу.[24]

Раздел 1. Доходы и поступления. Здесь представлены доходы и поступления, которые подлежат распределению по экономическим нормативам (бюджетные поступления по нормативам, иные поступления от оплаты за выполнение работ и услуги для других, за проживание в общежитиях для студентов, банковские проценты за пользование временно свободными средствами организаций). В разделе выражена возможность получения бюджетным учреждением прибыли по своей хозяйственной деятельности. Вторая часть первого раздела отражает целевые доходы и поступления в виде дополнительных ассигнований на централизованные и внеплановые мероприятия, поступлений из финансовых резервов вышестоящего управленческого, добровольных взносов учреждений, кооперативов, общественных организаций, граждан. В совокупности все средства, поступающие по этим источникам, формируют доходы.

Раздел 2. Расходы и направления. Оплата труда сотрудников государственных учреждений; стипендии; субсидии населению; материальные затраты (покупка расходных материалов; оплата коммунального хозяйства; услуг связи; других услуг); расходы за счет средств фонда производственного и социального развития (ФПСР) на капитальный ремонт, покупку инвентаря и т.д.[25]

Третьим (неофициальным) разделом этой сметы является приложение в форме расчетов статей сметы, показанной в виде таблиц: это распределение расходов; производственные показатели; расчет затрат на оплату труда, на коммунальные услуги, список работников по тарифу и др.

Порядок формирования, утверждения и ведения сметы организаций учреждается в единой форме.[26]

Составление сметы - это установление размеров и распределения направлений расходования бюджетных средств на базе доведенных до организации в установленном порядке пределов обязательств по бюджету по бюджетным расходам на принятие и (или) выполнение бюджетных обязательств по осуществлению функций предприятия на период одного финансового года (лимиты обязательств по бюджету).[27]

Показатели сметы составляются в разрезе кодов классификации расходов бюджетов согласно классификации бюджета РФ с детализацией до кодов статей и подстатей систематизации операций сферы государственного управления.

Главный распорядитель, распорядитель бюджетных средств, учреждение имеет право дополнительно детализовать показатели сметы по кодам показателей аналитики.

Главный распорядитель бюджетных средств вправе создавать свод смет учреждений, который содержит обобщенные показатели смет организаций, находящихся в его компетенции.[28]

Смета формируется учреждением согласно форме, созданной и утвержденной главным распорядителем бюджетных средств, содержащей такие обязательные данные:[29]

- гриф утверждения, который содержит подпись и ее расшифровку руководителя, имеющего полномочия утверждать смету организации (свода смет учреждений) и дату ее утверждения;

- название формы документа;

- финансовый год, по которому представлены имеющиеся в документе данные;

- наименование организации, составившей документ, и ее код по Общероссийскому классификатору предприятий и организаций (ОКПО)/наименование главного распорядителя бюджетных средств, составившего этот документ (свод смет учреждений);

- код по Сводному реестру главных распорядителей, распорядителей и получателей средств государственного бюджета по главному распорядителю средств федерального бюджета (код по СРРПБС) (для учреждений федерального уровня);

- наименование единиц измерения показателей, которые включены в смету и их код по Общероссийскому классификатору единиц измерения (ОКЕИ);

- содержательный и оформляющий элементы.[30]

Содержательная часть сметы представляется в виде таблицы, которая содержит коды строк, названия направлений реализации бюджетных средств и соответствующих им кодов классификации затрат бюджетов бюджетной классификации России, а также величины сумм по направлениям.

Оформляющая часть сметы содержит подписи с расшифровкой уполномоченных лиц, несущих ответственность за содержащиеся здесь данные – руководителя организации, руководителя планово-финансового отдела учреждения или другого уполномоченного руководителем должностного лица, исполнителя документа, а также дату подписания или подготовки сметы (свода смет учреждений).

Главный распорядитель (распорядитель) бюджетных средств, учреждение имеют право устанавливать дополнительные реквизиты к этой форме.

Смета формируется учреждением на базе разработанных и согласованных главным распорядителем (распорядителем) бюджетных средств на соответствующий финансовый год расчетных показателей, дающих оценку деятельности учреждения и достигнутых объемов пределов бюджетных обязательств.

1.3 Проблемы финансирования бюджетных учреждений в современных условиях

Конституция России закрепила за РФ статус социального государства. Приоритетная идея нового строя экономики: – «Все для людей». От провозглашения до реально осуществимого перехода к социальному государству нужна долгосрочная политика государства в социальной сфере, направленная на осуществление прав граждан и человека на развитие.

К началу 90-х годов 20 века РФ имела довольно развитую сеть объектов социально-культурной сферы, финансируемых со стороны государства. Однако в целом уровень их материально-технической базы, оснащенность современным оборудованием оставались очень низкими по сравнению со странами с развитой рыночной экономикой. Причина заключалась в недостаточности денежных вложений в социально-культурную область. За последние 15 лет размер ассигнований на образование в РФ уменьшился в несколько раз.

Ясно, что без существенного увеличения размеров финансирования в социально-культурную область невозможно решение основных проблем образования, культуры и искусства, здравоохранения. Соответственно без этого нельзя и решить фундаментальные проблемы экономического развития РФ.[31]

Между тем, деятельность бюджетных организаций в последние десять лет в условиях кризиса происходило при неполном и нестабильном финансировании.

Огромную проблему представлял вопрос об оплате труда работников бюджетной области, основная ответственность по этому вопросу ложилась именно на бюджеты субъектов РФ.

Для того, чтобы изменить ситуацию в положительном направлении нужно было на уровне государства переоценить важность вложений в социально-культурную область, рассматривая их как выгодные вклады. В любом случае при формировании и применении бюджетных ресурсов социально-культурной области нужно было увязать фактор увеличения производительной силы людей и процесс воспроизводства.

Самый большой объем социально-культурных услуг оказывают бюджетные учреждения. Потому проблемы создания и использования финансового рычага бюджетных организаций, работающих в новых рыночных условиях, еще более актуальны.

Развитие в РФ рыночных отношений поменяло порядок финансирования бюджетных учреждений в рыночной экономике. Сейчас они вправе оказывать услуги и на бесплатной, и на платной основе и иметь статус бюджетных учреждений при условии использования дополнительно получаемых доходов только по расходным статьям, предусмотренных сметой, исключая расходы на заработную плату.

Финансовая государственная деятельность относительно учреждений бюджетной области сводится к обеспечению необходимого объема финансовых ресурсов для предоставления социально значимых услуг и исполнения принятых обязательных программ. На этом перераспределительная функция государственных средств в финансовой сфере исчерпывается. Далее любое бюджетное учреждение, после получения от главного распорядителя ассигнований с бюджета полагающиеся ему средства, действует самостоятельно.

Самостоятельность бюджетных учреждений проявляется выражается и в том, что получить в бюджет финансовые ресурсы бюджетных организаций как юридических лиц невозможно. В то же время на данный этап экономического развития государства характеризуется централизацией финансовых ресурсов государства и использованием их посредством лицевых счетов Федерального казначейства. Начиная с 1 января 2013 года все финансы бюджетных учреждений, включая внебюджетные, проходят через единый счет Федерального казначейства. Передвижение бюджетных и внебюджетных финансовых потоков происходит через лицевые счета в организациях Федерального казначейства без права свободно распоряжаться заработанными средствами. Нужна ясность в вопросе о том, возможно ли считать дополнительные доходы, самостоятельно заработанные бюджетными учреждениями с помощью собственных средств, которыми они вправе самостоятельно распоряжаться и перераспределять в рамках назначений по смете, или же их нужно относить к ресурсам бюджета .

Централизация финансовых ресурсов государства в бюджете требуется. Однако чересчур сильная централизация и регулирование внебюджетных источников понижает для бюджетных учреждений инициативу в развитии и обеспечении населению нужных объемов социальных услуг и заинтересованность в повышении качества услуг.

Переход бюджетных учреждений в рынок открыл возможность задействовать новые финансовые рычаги и методы, которые раньше не использовались. Поменялся и механизм использования ранее используемых инструментов.

Такими финансовыми механизмами стали государственные минимальные стандарты в социальной сфере, лизинг, налогообложение, кредитование и пр. Зарождающиеся рыночные отношения в бюджетной области позволяют еще использовать финансовый факторинг, маркетинг, франчайзинг и др. Более перспективным рассматривается использование отношений лизинга, которые сейчас в социально-культурной области отсутствуют.

Поэтому бюджетные учреждения, работая в рыночных условиях, имеют много проблем. Но теоретическое осмысление требуется по вопросу о возможности применения рыночных финансовых способов и инструментов в этой области, которые взаимодействуя между собой, способны позволить эффективно действовать финансовому механизму бюджетных учреждений, дать им возможность интегрироваться в современный рынок.

На сегодняшний день государственным органам власти достаточно создавать государственные унитарные и муниципальные учреждения и предприятия. За данными учреждениями государственное или муниципальное имущество закрепляется на праве хозяйственного ведения или оперативного управления. Унитарные предприятия по большей части решают производственные вопросы и работают по заказам государства. Предприятия не решают какие-либо производственные задачи, они в основном существуют на муниципальном уровне. В форме муниципальных учреждений (иногда государственных) организованы школы, больницы, детские сады. Это учреждения, занимающиеся обслуживанием потребностей населения в образовании, здоровье, может и некоторых других на строго определенных для них территориях.

Автономное учреждение является новый тип образования. Этот статус автономного учреждения значительно отличается от всех аналогичных образований, более того, возможно выявить противоречия положений комментируемого закона текущему законодательству государства.

Принимались дополнения в другие законодательные акты государства, связанные с формированием нового вида юридических лиц – автономных учреждений. Конкретнее, изменения были произведены в законах «О некоммерческих организациях», «О высшем и послевузовском образовании», «Об образовании», «Об исполнительном производстве», в Гражданский, Налоговый, Бюджетный кодексы, а также в Основы законодательства о культуре.

Согласно новому законодательству все учреждения с 01.01.2011 г. начали подразделяться на государственные (муниципальные) и частные. Притом государственные учреждения могут быть двух видов: бюджетные и автономные. Важнейшими задачами, которые пытались решить с помощью введения учреждений такого типа, явились создание условий для учреждений, способных зарабатывать самостоятельно, что позволило бы уменьшить возложенную на государство ответственность их содержания и увеличить качество услуг. Можно сказать, что новое законодательство дает много преимуществ: учреждение, готовое зарабатывать автономно, при реализации предоставленных ему прав, поставит на первое место интересы потребителей услуг, получит дополнительные доходы, увеличит уровень материально-технической оснащенности, введет эффективную оплату труда своим служащим. При этом государство не будет нести субсидиарную ответственность за негативные последствия работы подобных организаций.

Проводимые реформы связаны с проведением Президентом административной реформы. К примеру, автономные учреждения в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта будут иметь полномочия, которые на данный момент согласно законам России, предоставлены государственным органам власти и органам местного самоуправления. Свои функции федеральные агентства относительно названных автономных учреждений будут осуществлять не на базе постоянных ассигнований с бюджета, а за счет субсидий и субвенций, получаемых для работы научных, учебных и других учреждений. Этим самым административная реформа, которая объявлена Указом Президента России от 9.03.2014 г. №311, сможет реально воплотиться. Закон создал здоровую конкуренцию между продуктивно работающими организациями и учреждениями, которые не имеют в штате высококвалифицированных профессионалов.

Преимущества и результаты практической реализации новых введений возможно будет проверить в течение последующих лет реализации этого закона. Но сейчас возможно отметить, что плюсом окажется функционирование этого закона именно в связи с административной реформой. Формирование автономных учреждений может «перетянуть» на себя некоторые государственные и муниципальные полномочия, которые раньше осуществлялись не так эффективно и нуждались в больших бюджетных вкладах. Вместе с тем, несмотря на внесенные поправки в иные законодательные акты государства все равно возможно отметить определенные противоречия между текущим законом об автономных учреждениях и иными законодательными актами государства. А потому возможно говорить о неполной проработанности механизма правового контроля в области функционирования автономных учреждений. Поэтому, законодателю еще следует совершенствовать нормативно-правовую основу по вопросам формирования и деятельности автономных учреждений в комплексе некоммерческих организаций.

Правоотношения, которые касаются автономных учреждений в качестве одних из заинтересованных членов, можно характеризовать как гражданско-правовые, осложненные публично-правовым компонентом. Гражданско-правовые они потому, что почти все содержание комментируемого закона выражено в нормах, устанавливающих основы в формировании и деятельности автономных учреждений. Правовое регулирование таких учреждений основано законодателем аналогично с правовым регулированием обществ с ограниченной ответственностью, потребительских кооперативов, акционерных обществ и иных видов юридических лиц. Однако одним из непосредственных участников правоотношений будет являться орган государственной власти и местного самоуправления. Это такой участник правоотношений, который в силу закона наделен особыми властными полномочиями в отношении других участников гражданских правоотношений. Полномочный орган государственной власти и местного самоуправления будет являться особым участником правоотношений, так как обладает определенным набором прав и обязанностей, продиктованных двумя причинами (основаниями). Причем одно основание имеет гражданско-правовую природу своего происхождения, а другое основание происходит из административных (публичных) правоотношений.

Первое основание состоит в том, что полномочный орган государственной власти и местного самоуправлении является непосредственным учредителем автономного учреждения, следовательно, нормы гражданского законодательства для учредителей любого вида юридического лица предусматривают свои права и обязанности в отношении такого юридического лица у учредителя.

Другое основание связано с тем, что учредитель автономного учреждения – это субъект властных отношений, более того, само автономное учреждение создается для того, чтобы реализовывать какие-то задачи (цели), стоящие перед государством, муниципалитетом (это здравоохранение, образование, культура, спорт, бытовое обслуживание, благоустройство и т.д.). Отсюда органы государственной власти и местного самоуправления наделяются уже другими контрольными полномочиями, как и любой другой субъект властных правоотношений.

Так, много норм административного характера можно увидеть в тексте ч. 4 ГК РФ. Подобное «размывание» границы между отраслями российского законодательства очень чревато и опасно. В настоящее врем одни и те же правоотношения в зависимости от участников правоотношений или способов защиты нарушенного права можно охарактеризовать как гражданско-правовые или публично-правовые. В соответствии с этим к урегулированию правоотношений (разрешению конфликтной ситуации) будут применяться нормы различных отраслей права.

В гражданском законодательстве, основанном на нормах правового характера, участники конфликтных правоотношений равны между собой в правах и обязанностях, они могут пользоваться равными способами защиты своего права. А в административных правоотношениях все происходит «в одностороннем» порядке, органы государственной власти обладают властными полномочиями, которые обеспечены возможностью применения силы и другой формы наказания в случае их неисполнения. Органы государственной власти и местного самоуправления могут участвовать и в гражданско-правовых отношениях, там они пользуются равными правами и обязанностями с другими участниками правоотношений.

Применительно к автономным учреждениями органы государственной власти должны действовать как равные участники гражданских правоотношений без применения властных полномочий, как органов власти, в тех случаях, когда такие правоотношения основаны на том, что орган государственной власти является учредителем автономного учреждения.

Предполагается, что со временем такая организационно-правовая форма юридического лица как автономное учреждение сможет заменить собой ряд других видов организации юридических лиц в таких областях деятельности, как образование, медицина, спорт и физическая культура, социальное обслуживание.

2. Управление финансами некоммерческих организаций

2.1 Финансы и финансовые отношения некоммерческих организаций

В современной экономической системе деятельность некоммерческих организаций, как и иных хозяйствующих субъектов, включает формирование и расходование финансовых фондов, что подразумевает наличие средств.

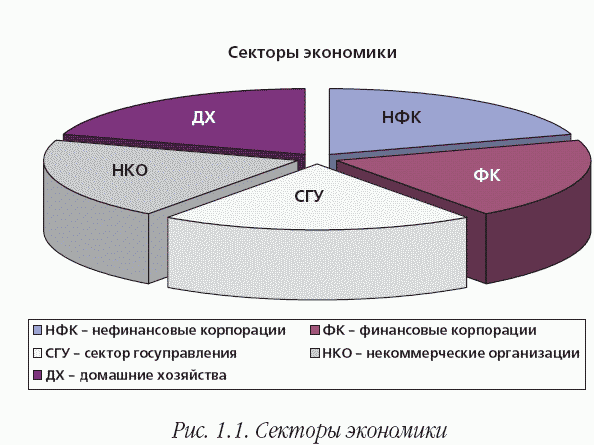

Всю экономику государства можно разделить на пять секторов (рис. 1).

Первый – это сектор нефинансовых корпораций. Он действует с целью производства товаров и предоставления нефинансовых услуг, т.е. услуг, не связанных с распределением финансов (небанковских услуг).

Второй – это сектор финансовых корпораций, занимающихся на рынке оказанием финансовых услуг (кредитные учреждения, негосударственные пенсионные фонды или просто инвестиционные фонды).

Третий – это сектор государственного управления, который объединяет все звенья, занимающиеся по основному виду деятельности исполнением функций государства.

Четвертый – это сектор некоммерческих учреждений, оказывающий услуги домашним хозяйствам и содержащий религиозные объединения, политические партии и другие общественные учреждения. Хотя их деятельностью не является производство услуг, их нужно выделить в отдельную часть, так как они не являются субъектами учета сферы государственного управления и имеют свои отношения с бюджетом.

Пятый – это сектор домохозяйств, включающий в себя всех граждан страны (группы физических лиц, которые проживают совместно и частично или полностью объединяющие свои доходы для совместного потребления определенных видов товаров и услуг).

На другом уровне каждый из этих пяти секторов является объединением институциональных единиц. Институциональная единица представляет собой структуру, которая самостоятельно владеет собственными активами, автономно и от своего имени принимает обязательства, занимается экономической деятельностью, и проводит операции с иными секторами экономики.

Такое восприятие современной экономической деятельности выражает наличие финансовых отношений во всех сферах экономики, включая сектор некоммерческих организаций.

Финансы некоммерческих организаций – это социально-экономические отношения, которые носят денежный характер, возникают при формировании, распределении и использовании фондов денежных средств в связи с осуществлением общественной деятельности некоммерческих организаций.

Финансы некоммерческих организаций в финансовой системе страны совместно с государственными и муниципальными средствами образуют сектор публичных финансов. Сфера некоммерческих организаций содержит все институциональные единицы, занятые предоставлением нерыночных услуг для коллективного потребления. Ключевые ресурсы этих единиц поступают прямо или косвенно из проведения платежей, которые осуществляются единицами иных секторов экономики.

Некоммерческие организации оказывают для населения особенные услуги – «общественные блага», которые обладают двумя основными качествами, выражающими специфику финансирования процессов их производства и реализации. Это черты «неконкурентности» и «неисключаемости».

Финансы некоммерческих организаций несколько отличаются от финансов организаций и предприятий коммерческой области.

Особенности организации финансов некоммерческих организаций как автономных хозяйствующих субъектов определены целевой ориентацией уставной деятельности, источниками и порядком ее финансирования. Вклады участников в некоммерческую организацию добровольные. Возможность проведения предпринимательской деятельности в некоммерческих организациях выделяется в уставных документах и подчиняется достижению целей их формирования с учетом того, что ключевая цель этих юридических лиц заключается в удовлетворении материальных и нематериальных потребностей, ведении общественно необходимой деятельности, защите интересов общества. Планирование финансовой деятельности происходит на основе формирования управленческим органом некоммерческой организации годовых или квартальных смет доходов и расходов, утверждаемых согласно уставу общим собранием учредителей, членов, участников или вышестоящим управленческим органом некоммерческой организации.

Некоммерческая организация не оплачивает вознаграждение участникам высшего управленческого органа за исполнение возложенных на них обязательств кроме компенсации затрат, прямо связанных с участием в деятельности высшего управленческого органа.

Как и иные хозяйствующие субъекты, некоммерческая организация должна вести бухгалтерский (финансовый) учет, формирует бухгалтерскую и финансовую отчетность, выполняет платежи по налогам и иные отчисления, которые предусмотрены законодательством. В конце финансового года высший управленческий орган некоммерческой организации представляет отчет для общего собрания учредителей, членов и участников о годовых результатах и исполнении бюджета доходов и расходов.

Объемы и структура дохода некоммерческой организации и сведения об объемах и составе ее имущества, о численности и составе работников, расходах, о заработной плате, об использовании безвозмездного труда людей в деятельности некоммерческой организации, в отличие от коммерческих организаций, не могут являться коммерческой тайной.

Финансы некоммерческих организаций и коммерческих организаций различаются по следующим вопросам:

1) создание первоначального капитала (денежных средств и имущества);

2) процесс создания юридического лица;

3) порядок проведения хозяйственной деятельности;

4) реализация права собственности на имущество;

5) распределение прибыли;

6) управление юридическим лицом;

7) размеры и порядок ответственности по обязательствам перед третьими лицами;

8) ликвидация юридического лица.

Финансы коммерческих организаций базируются на следующих принципах, которые реализуются посредством осуществления предпринимательской деятельности:

1) финансирование;

2) самоокупаемость;

3) самостоятельное регулирование;

4) материальная и финансовая ответственность;

5) коммерческая тайна.

Финансы некоммерческих организаций основываются на следующих принципах:

1) внешнее финансирование (формирование денежных фондов за счет членских взносов, грантов, пожертвований, благотворительных взносов, бюджетных ассигнований);

2) целевое расходование денежных фондов на базе утвержденной сметы доходов и расходов;

3) убыточность деятельности (отсутствие прибыли и самоокупаемости);

4) открытость средств, общественное регулирование, отсутствие коммерческой тайны в работе некоммерческой организации;

5) представление отчетности лицу, являющемуся источником финансирования;

6) служба общественным интересам, функционирование согласно учредительным документам;

7) моральная и социальная ответственность членов некоммерческой организации за итоги ее работы.

Таблица 2. Особенности средств разных типов некоммерческих организаций

|

Тип некоммерческой организации |

Учредители, члены участники |

Осуществление предпринимательской деятельности |

Наличие субсидиарной финансовой ответственности |

Возвращение вклада |

|

1. Общественные объединения: |

физические лица |

Автономно, либо посредством учреждения коммерческих организаций |

Нет |

Нет |

|

1) общественные организации; |

Физические лица |

|||

|

2) общественное движение; |

Обычно не ведется |

Нет |

Нет |

|

|

3) общественный фонд; |

Физические и юридические лица |

Посредством учреждения коммерческих организаций |

Нет |

Нет |

|

4) общественное учреждение |

Государственные и муниципальные органы, общественные объединения |

Проводит |

Несут |

Да |

|

2. Некоммерческое партнерство |

Физические и юридические лица |

Проводит |

Нет |

Да |

|

3. Автономная некоммерческая организация |

Физические и юридические лица |

Проводит |

Нет |

Нет |

|

4. Ассоциации и союзы |

Юридические лица |

Проводит |

Нет |

Нет |

Финансовые отношения некоммерческих организаций появляются на следующих основаниях:[33]

1) между некоммерческой организацией и ее учредителями, участниками, членами по вопросам создания и проведения деятельности, внесения членских взносов;

2) между некоммерческой организацией и грантодателями, благотворителями, пожертвователями, спонсорами по вопросам получения финансовой помощи и целевого финансирования;

3) между некоммерческой организацией и бюджетом по вопросам уплаты налогов и сборов;

4) между некоммерческой организацией и бюджетом в связи с получением бюджетных ассигнований, размещением социального заказа;

5) между некоммерческой организацией и ее служащими в связи с оплатой труда и социальным обеспечением;

6) между некоммерческой организацией и коммерческим банком в связи с кредитованием и расчетно-кассовым обслуживанием;

7) между некоммерческой организацией и коммерческими организациями по поводу осуществления предпринимательской деятельности.

2.2 Гранты как источник финансирования некоммерческих организаций

Государственный и муниципальный грант как вид социального взаимодействия государства и негосударственных некоммерческих организаций.[34]

Быстро развивающиеся структуры российского гражданского общества мотивируют государство к усиленному взаимодействию с негосударственными некоммерческими учреждениями, основной целью функционирования которых служит решение острых общественных проблем. Правительство заинтересовано в активизации деятельности этих учреждений и все чаще использует такой правовой механизм распределения средств бюджета, как гранты. Государственные и муниципальные гранты являются выделенными соответственно из государственного и местных бюджетов денежные средства, безвозмездно передающиеся неправительственным некоммерческим организациям в целях реализации сформированных ими социальных программ.[35]

Благотворительные гранты – благотворительные целевые взносы, предоставляемые населением, в том числе юридическими лицами в денежном или натуральном виде (Федеральный закон от 11 августа 1995 г. №135-ФЗ «О благотворительной деятельности и благотворительных организациях»). В данном законе благотворительные гранты относятся к источникам формирования имущества благотворительных учреждений.

Грантополучателю в общих случаях требуется предоставить грантодателю отчетность о целевом применении предоставленных финансов. При этом в некоторых случаях приобретаемое с помощью средств гранта имущество становится собственностью грантополучателя при приобретении. Иногда приобретаемое за счет средств гранта имущество становится собственностью грантополучателя при утверждении грантодателем отчетности о целевом применении предоставленных средств.

Из-за того, что грант активно практикуется во взаимодействии органов государственной власти, органов местного самоуправления с негосударственными некоммерческими организациями, а также этих учреждений между собой, для гражданского законодательства России требуется системная разработка правовых норм, которые позволяют регулировать формирующиеся обязательственные правовые отношения при передаче гранта.

Целями предоставления гранта могут стать осуществление определенных программ в сфере образования, искусства, культуры, науки, защиты прав и свобод граждан, охраны окружающей среды, которые предусмотрены законодательством России, социального обслуживания малоимущих и социально не защищенных категорий людей и осуществление конкретных научных исследований.

Формой гранта выступают денежные средства или другое имущество, его предоставляют на безвозмездной и безвозвратной основе, получатель гранта обязан вести отдельный учет целевого применения гранта с обязательным представлением грантодателю отчета об использовании.

Согласно правилам грантовых программ средства, которые выделены в форме гранта, нельзя использовать для получения личных доходов, а также для выплат по старым долгам организации, частных лиц и творческих коллективов.[36]

Негосударственные некоммерческие учреждения - это специализированные профессиональные субъекты гражданского права, осуществляющие деятельность, направленную на благо населения. В гражданском смысле они выступают от своего имени.[37]

Получатель гранта - это неправительственная некоммерческая организация, которая создана для обеспечения общественных благ. На данный момент измерить значение неправительственных некоммерческих организаций в развитии социального сектора невозможно, потому что отсутствуют соответствующие статистические показатели. Участие такого рода учреждений в решении вопросов социального сектора характерно и для международной практики. По показателям некоторых негосударственных некоммерческих организаций, которые осуществляют свою деятельность в РФ, примерно 60 тыс. аналогичных организаций каждый год оказывают в различной форме социальную поддержку 20 млн. людей, получают 300 млн. долларов внебюджетных средств и предоставляют 2 млн. рабочих мест.[38] Такие показатели позволяют многим западным экспертам расценивать работу неправительственных некоммерческих организаций как фактор роста экономики и стабильного развития общества.

В законах большинства западных стран предпочтение в предоставлении социальных услуг отдают именно добровольческим учреждениям, а не государственным организациям, оказывающим подобные услуги. К примеру, в Парламенте Англии согласно принятым в 90-х гг. XX в. актам о национальной службе здравоохранения и о муниципальном медицинском уходе задачи добровольческих учреждений и государственных организаций в социальном секторе были точно разделены. Департаменты здравоохранения и социальные службы, являющиеся государственными организациями, признавались приобретателями социальных услуг, а добровольческие учреждения, так называемая «независимая сфера» – их поставщиками.[39] Сейчас к полномочиям государственных структур относят только покупку от имени своих приобретателей (граждан, живущих на территории той или иной муниципальной области) социальных услуг у этих учреждений. Правовая база взаимодействия государственных органов и «независимой сферы» в Англии, Шотландии, Уэльсе и Северной Ирландии – это специальные договоры, содержащие принципы такого сотрудничества и устанавливающие стандарты финансовой и бухгалтерской отчетности, а также предусматривающие необходимость и рамки вмешательства государства во внутренние дела добровольческих учреждений.[40]

Проведенная в других странах положительная практика правового обеспечения социального сотрудничества государства и неправительственных некоммерческих организаций, по мнению А.А. Кумаритовой, может и должна быть учтена в отечественном законодательстве. По большей части это относится к разработке и принятию федерального закона о взаимодействии государственных органов с негосударственными некоммерческими организациями в социальном секторе. В этом федеральном законе, с точки зрения А.А. Кумаритовой, нужно учесть правовые принципы, порядок и виды социального сотрудничества государственных органов и некоммерческих, включая благотворительных, организаций, а также их взаимоответственность за невыполнение своих обязательств. Принятие такого федерального закона обусловлено статьей 7 Конституции России, где Россия провозглашается «социальным государством, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека». [41]

Это значит, что формирование и проведение социальной политики государства вызовут необходимость активно взаимодействовать со всеми элементами гражданского общества, включая институт неправительственных некоммерческих организаций. А.А. Кумаритова полагает, что подобное сотрудничество нужно строить исключительно в пределах гражданско-правовых (т.е. горизонтальных) отношений, которые основаны на равенстве членов, самостоятельности их волеизъявления и имущественной автономности, а не на иерархическом подчинении одной стороны другой (т.е. вертикальных отношений).

2.3 Государственное регулирование деятельности некоммерческих организаций

Некоммерческая область экономики, как и государство, и бизнес, формируют базу комплекса рыночных отношений.[42]

Развитие рыночной экономики и ее функционирование не может происходить без участия некоммерческих организаций. Они способствуют решению многих социально-экономических проблем в области образования, здравоохранения, культуры, экологии, благотворительности и других областей.

По данным Костромастата, число некоммерческих организаций, зарегистрированных на территории Костромской области на 1 января 2017 г. за истекший год составляет 416. Общее количество зарегистрированных некоммерческих организаций по состоянию на 31.12.2016 составляет 5234, что показывает высокую активность граждан в решении социальных задач по снижению уровня бедности, безработицы, преступности и других социальных проблем. Однако в настоящее время оценить вклад некоммерческих организаций в экономику страны достаточно сложно, так как отсутствуют соответствующие статистические показатели.[43]

Рис. 2. Структура некоммерческих организаций, зарегистрированных в 2016 г. на территории Костромской области[44]

На аналогичный период прошлого года число зарегистрированных некоммерческих организаций за год составило 208. Таким образом, можно наглядно посмотреть динамику роста некоммерческих организаций.

По данным Федеральной регистрационной службы число общественных объединений, политических партий и прочих некоммерческих организаций, зарегистрированных в России на 1 января 2016 г. составляет 128997, в т. ч. зарегистрировано в 2013 г. – 4998, в 2014 г. – 5096, в 2015 г. – 5718 организаций. Число зарегистрированных религиозных организаций за тот же период времени составляет 22866.

Рис. 3. Структура некоммерческих организаций, зарегистрированных в 2015 г. на территории Костромской области[45]

Анализируя данные, можно констатировать факт, что количество некоммерческих организаций в последние годы незначительно, но стабильно увеличивается, а, следовательно, становится понятно, что некоммерческие организации оказывают немаловажное влияние на развитие всей системы народно-хозяйственного комплекса.[46]

Деятельность некоммерческих организаций в настоящее время контролируется государством (его контрольные функции закреплены в законодательных и нормативных актах), Федеральным казначейством (если речь идет о бюджетных средствах), а также аудиторами и аудиторскими организациями, которые проводят финансовый контроль.

К элементам системы контроля деятельности негосударственных некоммерческих организаций можно отнести:[47]

– законодательное и нормативное регулирование;

– ревизию Федерального казначейства;

– контроль со стороны финансирующих организаций.

Одной из основных форм контроля деятельности некоммерческих организаций на современном этапе можно признать использование их отчетности, которая составляется как для государственных органов, так и для финансирующих организаций. Виды отчетности различны по названию и содержанию, а ее состав часто зависит от организационно-правовой формы, в которой создана некоммерческая организация.

В настоящее время предусмотрены следующие формы отчетности (ФЗ «О некоммерческих организациях», ст. 32):[48]

– некоммерческая организация обязана представлять в уполномоченный орган документы, содержащие отчет о своей деятельности, персональном составе руководящих органов, а также документы о расходовании денежных средств и об использовании иного имущества, в том числе полученных от международных и иностранных организаций, иностранных граждан и лиц без гражданства. Формы и сроки представления указанных документов определяются Правительством РФ;[49]

– структурное подразделение иностранной некоммерческой неправительственной организации информирует уполномоченный орган об объеме получаемых денежных средств и иного имущества, их предполагаемом распределении, о целях их расходования или использования и об их фактическом расходовании или использовании, о предполагаемых на территории РФ программах, а также о расходовании предоставленных физическим и юридическим лицам денежных средств и использовании предоставленного им иного имущества по форме и в сроки, которые устанавливаются Правительством РФ.[50]

Заключение

В последнее время роль некоммерческих организаций в социальном развитии общества возрастает. Увеличивается их общее число, все более разнообразными становятся их сферы деятельности, все большее количество людей входит в число их сторонников и активных участников.[51]

При анализе вопросов государственного регулирования деятельности некоммерческих организаций напрашивается вывод о том, что система отчетности некоммерческих организаций нуждается в упрощении. Возможно, следует поставить вопрос и о разработке специального бухгалтерского стандарта по отчетности некоммерческих организаций. В нем будет подробно описано, какие формы и как следует составлять некоммерческим организациям различных организационно-правовых форм и видов деятельности.[52]

Необходимо отметить, что в настоящее время требуется более научное осмысление требований, установленных действующим законодательством к некоммерческим организациям.

Социальный характер некоммерческих организаций обуславливает наличие для них особенностей при ведении хозяйственно-экономической деятельности. В данной работе была сделана попытка более глубокого рассмотрения построения финансовых отношений некоммерческих организаций, особенностей государственное регулирование деятельности некоммерческих организаций, а также возможности взаимодействия государства и некоммерческих организаций в области решения социально значимых проблем.

В настоящее время в России наблюдаются процессы в этом направлении. Хочется надеяться, что результатом преобразований станет усиление партнерских отношений между государством и гражданским обществом, для которых важна общая цель – повышение уровня жизни населения, оказание социально-культурных услуг, защита прав и свобод человека и гражданина.

Необходимо отметить, что социальное взаимодействие (сотрудничество) государства и не правительственных некоммерческих организаций на условиях равноправия сторон является закономерным этапом на пути становления гражданского общества и от законодательных органов требуются усилия по разработке соответствующих нормативных правовых актов, регулирующих возникающие общественные отношения.[53]

Список использованной литературы

- Ковалев, В.В. Корпоративные финансы и учет: понятия, алгоритмы, показатели: Учебное пособие / В.В. Ковалев, В.В. Ковалев. - М.: Проспект, 2013. - 880 c.

- Кокорева, М.С. Корпоративные финансовые решения. Эмпирический анализ российских компаний (корпоративные финансовые решения на развивающихся рынках капитала): Монография / И.В. Ивашковская, М.С. Кокорева, А.Н. Степанова, С.А. Григорьева. - М.: НИЦ ИНФРА-М, 2013. - 281 c.

- Никитина, Н.В. Корпоративные финансы: Учебное пособие / Н.В. Никитина, В.В. Янов. - М.: КноРус, 2013. - 512 c.

- Теплова, Т.В. Корпоративные финансы: Учебник для бакалавров / Т.В. Теплова. - М.: Юрайт, 2013. - 655 c.

- Авдокушин, Е.Ф. Международные финансовые отношения (основы финансомики): Учебное пособие для бакалавров / Е.Ф. Авдокушин. - М.: Дашков и К, 2012. - 132 c.

- Федякина, Л.Н. Международные финансы: Учебное пособие для вузов / Л.Н. Федякина. - М.: Межд. отнош., 2012. - 640 c.

- Малиновская, О.В. Государственные и муниципальные финансы: Учебное пособие / О.В. Малиновская, И.П. Скобелева, А.В. Бровкина. - М.: КноРус, 2012. - 480 c.

- Мысляева, И.Н. Государственные и муниципальные финансы: Учебник / И.Н. Мысляева. - М.: НИЦ ИНФРА-М, 2013. - 393 c.

- Мысляева, И.Н. Государственные и муниципальные финансы: Учебник / И.Н. Мысляева. - М.: НИЦ ИНФРА-М, 2013. - 393 c.

- Белов, А.В. Финансы и кредит. Структура рыночной экономики: Курс лекций / А.В. Белов. - М.: Форум, 2012. - 224 c.

- Герасименко, В.П. Финансы и кредит: Учебник / В.П. Герасименко, Е.Н. Рудская. - М.: НИЦ ИНФРА-М, Академцентр, 2013. - 384 c.

- Голодова, Ж.Г. Финансы и кредит: Учебное пособие / Ж.Г. Голодова. - М.: ИНФРА-М, 2012. - 448 c.

- Перекрестова, Л.В. Финансы и кредит: Практикум: Учебное пособие для студентов учреждений среднего профессионального образования / Л.В. Перекрестова, Н.М. Романенко, Е.С. Старостина. - М.: ИЦ Академия, 2013. - 224 c.

- Трошин, А.Н. Финансы и кредит: Учебник / А.Н. Трошин, Т.Ю. Мазурина, В.И. Фомкина. - М.: НИЦ ИНФРА-М, 2013. - 332 c.

- Барышникова, Н.С. Финансы организаций (предприятий): Учебное пособие / Н.С. Барышникова. - СПб.: Просп. Науки, 2012. - 320 c.

- Екимова, К.В. Финансы организаций (предприятий): Учебник / К.В. Екимова, Т.В. Шубина. - М.: НИЦ ИНФРА-М, 2013. - 375 c.

- Ковалев, В.В. Финансы организаций (предприятий): Учебник / В.В. Ковалев, В.В. Ковалев. - М.: Проспект, 2013. - 352 c.

- Мазурина, Т.Ю. Финансы организаций (предприятий): Учебник / Т.Ю. Мазурина, Л.Г. Скамай, В.С. Гроссу. - М.: НИЦ ИНФРА-М, 2012. - 528 c.

- Мазурина, Т.Ю. Финансы организаций (предприятий): Учебник / Т.Ю. Мазурина. - М.: НИЦ ИНФРА-М, 2013. - 462 c.

- Мазурина, Т.Ю. Финансы организаций (предприятий): Учебное пособие / Т.Ю. Мазурина. - М.: ИЦ РИОР, ИНФРА-М, 2012. - 160 c.

- Тютюкина, Е.Б. Финансы организаций (предприятий): Учебник / Е.Б. Тютюкина. - М.: Дашков и К, 2012. - 544 c.

- Дубинина, Г.А. Английский язык: экономика и финансы (Environment): Учебник / Г.А. Дубинина, И.Ф. Драчинская, Н.Г. Кондрахина, О.Н. Петрова. - М.: Альфа-М, НИЦ ИНФРА-М, 2013. - 208 c.

- Дубинина, Г.А. Английский язык: экономика и финансы (Majors): Учебник / Г.А. Дубинина, И.Ф. Драчинская, Н.Г. Кондрахина, О.Н. Петрова. - М.: Альфа-М, ИНФРА-М, 2012. - 176 c.

- Пономаренко, Е.В. Экономика и финансы общественного сектора: Учебник / Е.В. Пономаренко. - М.: НИЦ ИНФРА-М, 2013. - 377 c.

- Туккель, И.Л. Экономика и финансовое обеспечение инновационной деятельности. Практикум: Учебное пособие / И.Л. Туккель, С.Н. Яшин, Е.В. Кошелев. - СПб.: БХВ-Петербург, 2013. - 208 c.

-

Дубинина, Г.А. Английский язык: экономика и финансы (Majors): Учебник / Г.А. Дубинина, И.Ф. Драчинская, Н.Г. Кондрахина, О.Н. Петрова. - М.: Альфа-М, ИНФРА-М, 2012. - 176 c. ↑

-

Никитина, Н.В. Корпоративные финансы: Учебное пособие / Н.В. Никитина, В.В. Янов. - М.: КноРус, 2013. - 512 c. ↑

-

Мазурина, Т.Ю. Финансы организаций (предприятий): Учебное пособие / Т.Ю. Мазурина. - М.: ИЦ РИОР, ИНФРА-М, 2012. - 160 c. ↑

-

Дубинина, Г.А. Английский язык: экономика и финансы (Environment): Учебник / Г.А. Дубинина, И.Ф. Драчинская, Н.Г. Кондрахина, О.Н. Петрова. - М.: Альфа-М, НИЦ ИНФРА-М, 2013. - 208 c. ↑

-

Ковалев, В.В. Финансы организаций (предприятий): Учебник / В.В. Ковалев, В.В. Ковалев. - М.: Проспект, 2013. - 352 c. ↑

-

Перекрестова, Л.В. Финансы и кредит: Практикум: Учебное пособие для студентов учреждений среднего профессионального образования / Л.В. Перекрестова, Н.М. Романенко, Е.С. Старостина. - М.: ИЦ Академия, 2013. - 224 c. ↑

-

Теплова, Т.В. Корпоративные финансы: Учебник для бакалавров / Т.В. Теплова. - М.: Юрайт, 2013. - 655 c. ↑

-

Барышникова, Н.С. Финансы организаций (предприятий): Учебное пособие / Н.С. Барышникова. - СПб.: Просп. Науки, 2012. - 320 c. ↑

-

Ковалев, В.В. Корпоративные финансы и учет: понятия, алгоритмы, показатели: Учебное пособие / В.В. Ковалев, В.В. Ковалев. - М.: Проспект, 2013. - 880 c. ↑

-

Кокорева, М.С. Корпоративные финансовые решения. Эмпирический анализ российских компаний (корпоративные финансовые решения на развивающихся рынках капитала): Монография / И.В. Ивашковская, М.С. Кокорева, А.Н. Степанова, С.А. Григорьева. - М.: НИЦ ИНФРА-М, 2013. - 281 c. ↑

-

Мазурина, Т.Ю. Финансы организаций (предприятий): Учебник / Т.Ю. Мазурина, Л.Г. Скамай, В.С. Гроссу. - М.: НИЦ ИНФРА-М, 2012. - 528 c. ↑

-

Мысляева, И.Н. Государственные и муниципальные финансы: Учебник / И.Н. Мысляева. - М.: НИЦ ИНФРА-М, 2013. - 393 c. ↑

-

Мазурина, Т.Ю. Финансы организаций (предприятий): Учебник / Т.Ю. Мазурина. - М.: НИЦ ИНФРА-М, 2013. - 462 c. ↑

-

Барышникова, Н.С. Финансы организаций (предприятий): Учебное пособие / Н.С. Барышникова. - СПб.: Просп. Науки, 2012. - 320 c. ↑

-

Трошин, А.Н. Финансы и кредит: Учебник / А.Н. Трошин, Т.Ю. Мазурина, В.И. Фомкина. - М.: НИЦ ИНФРА-М, 2013. - 332 c. ↑

-

Дубинина, Г.А. Английский язык: экономика и финансы (Environment): Учебник / Г.А. Дубинина, И.Ф. Драчинская, Н.Г. Кондрахина, О.Н. Петрова. - М.: Альфа-М, НИЦ ИНФРА-М, 2013. - 208 c. ↑

-

Трошин, А.Н. Финансы и кредит: Учебник / А.Н. Трошин, Т.Ю. Мазурина, В.И. Фомкина. - М.: НИЦ ИНФРА-М, 2013. - 332 c. ↑

-

Туккель, И.Л. Экономика и финансовое обеспечение инновационной деятельности. Практикум: Учебное пособие / И.Л. Туккель, С.Н. Яшин, Е.В. Кошелев. - СПб.: БХВ-Петербург, 2013. - 208 c. ↑

-

Перекрестова, Л.В. Финансы и кредит: Практикум: Учебное пособие для студентов учреждений среднего профессионального образования / Л.В. Перекрестова, Н.М. Романенко, Е.С. Старостина. - М.: ИЦ Академия, 2013. - 224 c. ↑

-

Дубинина, Г.А. Английский язык: экономика и финансы (Majors): Учебник / Г.А. Дубинина, И.Ф. Драчинская, Н.Г. Кондрахина, О.Н. Петрова. - М.: Альфа-М, ИНФРА-М, 2012. - 176 c. ↑

-

Мазурина, Т.Ю. Финансы организаций (предприятий): Учебник / Т.Ю. Мазурина. - М.: НИЦ ИНФРА-М, 2013. - 462 c. ↑

-

Дубинина, Г.А. Английский язык: экономика и финансы (Majors): Учебник / Г.А. Дубинина, И.Ф. Драчинская, Н.Г. Кондрахина, О.Н. Петрова. - М.: Альфа-М, ИНФРА-М, 2012. - 176 c. ↑

-

Ковалев, В.В. Корпоративные финансы и учет: понятия, алгоритмы, показатели: Учебное пособие / В.В. Ковалев, В.В. Ковалев. - М.: Проспект, 2013. - 880 c. ↑

-

Авдокушин, Е.Ф. Международные финансовые отношения (основы финансомики): Учебное пособие для бакалавров / Е.Ф. Авдокушин. - М.: Дашков и К, 2012. - 132 c. ↑

-

Федякина, Л.Н. Международные финансы: Учебное пособие для вузов / Л.Н. Федякина. - М.: Межд. отнош., 2012. - 640 c. ↑

-

Авдокушин, Е.Ф. Международные финансовые отношения (основы финансомики): Учебное пособие для бакалавров / Е.Ф. Авдокушин. - М.: Дашков и К, 2012. - 132 c. ↑

-

Мысляева, И.Н. Государственные и муниципальные финансы: Учебник / И.Н. Мысляева. - М.: НИЦ ИНФРА-М, 2013. - 393 c. ↑

-

Кокорева, М.С. Корпоративные финансовые решения. Эмпирический анализ российских компаний (корпоративные финансовые решения на развивающихся рынках капитала): Монография / И.В. Ивашковская, М.С. Кокорева, А.Н. Степанова, С.А. Григорьева. - М.: НИЦ ИНФРА-М, 2013. - 281 c. ↑

-

Малиновская, О.В. Государственные и муниципальные финансы: Учебное пособие / О.В. Малиновская, И.П. Скобелева, А.В. Бровкина. - М.: КноРус, 2012. - 480 c. ↑

-

Никитина, Н.В. Корпоративные финансы: Учебное пособие / Н.В. Никитина, В.В. Янов. - М.: КноРус, 2013. - 512 c. ↑

-

Никитина, Н.В. Корпоративные финансы: Учебное пособие / Н.В. Никитина, В.В. Янов. - М.: КноРус, 2013. - 512 c. ↑

-

Никитина, Н.В. Корпоративные финансы: Учебное пособие / Н.В. Никитина, В.В. Янов. - М.: КноРус, 2013. - 512 c. ↑

-

Герасименко, В.П. Финансы и кредит: Учебник / В.П. Герасименко, Е.Н. Рудская. - М.: НИЦ ИНФРА-М, Академцентр, 2013. - 384 c. ↑

-

Никитина, Н.В. Корпоративные финансы: Учебное пособие / Н.В. Никитина, В.В. Янов. - М.: КноРус, 2013. - 512 c. ↑

-

Мысляева, И.Н. Государственные и муниципальные финансы: Учебник / И.Н. Мысляева. - М.: НИЦ ИНФРА-М, 2013. - 393 c. ↑

-

Голодова, Ж.Г. Финансы и кредит: Учебное пособие / Ж.Г. Голодова. - М.: ИНФРА-М, 2012. - 448 c. ↑

-

Мазурина, Т.Ю. Финансы организаций (предприятий): Учебник / Т.Ю. Мазурина. - М.: НИЦ ИНФРА-М, 2013. - 462 c. ↑

-

Туккель, И.Л. Экономика и финансовое обеспечение инновационной деятельности. Практикум: Учебное пособие / И.Л. Туккель, С.Н. Яшин, Е.В. Кошелев. - СПб.: БХВ-Петербург, 2013. - 208 c. ↑

-

Мазурина, Т.Ю. Финансы организаций (предприятий): Учебник / Т.Ю. Мазурина. - М.: НИЦ ИНФРА-М, 2013. - 462 c. ↑

-

Трошин, А.Н. Финансы и кредит: Учебник / А.Н. Трошин, Т.Ю. Мазурина, В.И. Фомкина. - М.: НИЦ ИНФРА-М, 2013. - 332 c. ↑

-

Туккель, И.Л. Экономика и финансовое обеспечение инновационной деятельности. Практикум: Учебное пособие / И.Л. Туккель, С.Н. Яшин, Е.В. Кошелев. - СПб.: БХВ-Петербург, 2013. - 208 c. ↑

-

Перекрестова, Л.В. Финансы и кредит: Практикум: Учебное пособие для студентов учреждений среднего профессионального образования / Л.В. Перекрестова, Н.М. Романенко, Е.С. Старостина. - М.: ИЦ Академия, 2013. - 224 c. ↑

-

Трошин, А.Н. Финансы и кредит: Учебник / А.Н. Трошин, Т.Ю. Мазурина, В.И. Фомкина. - М.: НИЦ ИНФРА-М, 2013. - 332 c. ↑

-

Мазурина, Т.Ю. Финансы организаций (предприятий): Учебник / Т.Ю. Мазурина, Л.Г. Скамай, В.С. Гроссу. - М.: НИЦ ИНФРА-М, 2012. - 528 c. ↑

-

Мазурина, Т.Ю. Финансы организаций (предприятий): Учебное пособие / Т.Ю. Мазурина. - М.: ИЦ РИОР, ИНФРА-М, 2012. - 160 c. ↑

-

Мазурина, Т.Ю. Финансы организаций (предприятий): Учебник / Т.Ю. Мазурина, Л.Г. Скамай, В.С. Гроссу. - М.: НИЦ ИНФРА-М, 2012. - 528 c. ↑

-

Туккель, И.Л. Экономика и финансовое обеспечение инновационной деятельности. Практикум: Учебное пособие / И.Л. Туккель, С.Н. Яшин, Е.В. Кошелев. - СПб.: БХВ-Петербург, 2013. - 208 c. ↑

-

Голодова, Ж.Г. Финансы и кредит: Учебное пособие / Ж.Г. Голодова. - М.: ИНФРА-М, 2012. - 448 c. ↑

-

Мазурина, Т.Ю. Финансы организаций (предприятий): Учебник / Т.Ю. Мазурина, Л.Г. Скамай, В.С. Гроссу. - М.: НИЦ ИНФРА-М, 2012. - 528 c. ↑

-

Перекрестова, Л.В. Финансы и кредит: Практикум: Учебное пособие для студентов учреждений среднего профессионального образования / Л.В. Перекрестова, Н.М. Романенко, Е.С. Старостина. - М.: ИЦ Академия, 2013. - 224 c. ↑

-

Тютюкина, Е.Б. Финансы организаций (предприятий): Учебник / Е.Б. Тютюкина. - М.: Дашков и К, 2012. - 544 c. ↑

-

Барышникова, Н.С. Финансы организаций (предприятий): Учебное пособие / Н.С. Барышникова. - СПб.: Просп. Науки, 2012. - 320 c. ↑

-

Тютюкина, Е.Б. Финансы организаций (предприятий): Учебник / Е.Б. Тютюкина. - М.: Дашков и К, 2012. - 544 c. ↑

- Социально-психологический климат организации (Подходы к изучению социально-психологического климата)

- Мотивация персонала и проектирование систем стимулирования труда (Мотивация трудовой деятельности)

- НОТАРИАТ В РФ (ПОНЯТИЕ НОТАРИАТА, ЕГО ОСНОВНЫЕ ХАРАКТЕРИСТИКИ)

- ПОНЯТИЕ, ПРИЗНАКИ И ПРАВОВОЕ РЕГУЛИРОВАНИЕ НЕСОСТОЯТЕЛЬНОСТИ (БАНКРОТСТВА) (Правовое регулирование несостоятельности (банкротства)

- АВТОРСКОЕ ПРАВО (История развитие авторского права в России)

- Сущность оперативно-розыскной деятельности, осуществляемой подразделениями ЭБиПК

- Представление результатов ОРД органу дознания, следователю, в суд (Правовая основа представления результатов оперативно-розыскной деятельности)

- Понятие и виды ценных бумаг (Определение и назначение ценной бумаги)

- Процедуры банкротства: виды, общая характеристика (Современный этап развития законодательства о банкротстве в Российской Федерации)

- Использование оперативно-технических средств в розыскной деятельности ОВД (Общая характеристика и принципы оперативно-розыскных мероприятий)

- Понятие, признаки и правовое регулирование несостоятельности (банкротства) (Научная концепция несостоятельности (банкротства). Соотношение понятий «несостоятельность» и «банкротство»)

- Международный валютный фонд: цели, функции и особенности