Формирование и использование финансовых ресурсов коммерческих организаций (Понятие финансовых ресурсов предприятий)

Содержание:

Введение

Для начала своей деятельности и для дальнейшего успешного функционирования любому предприятию необходимы различные виды ресурсов. Термин «ресурс» означает в переводе «вспомогательное средство». Ресурсы предприятия – это имеющиеся в наличии средства, обеспечивающие осуществление предпринимательской деятельности. Они используются и, в конце концов, потребляются субъектом для достижения поставленных целей.

С позиций субъекта предпринимательской деятельности, ориентированной на выработку определенной продукции, экономическими ресурсами являются те источники, которые конкретно необходимы для осуществления дела и решения хозяйственных задач. В этом случае в основе суждения лежат количественные характеристики конкретных ресурсов. Отношение к ресурсам приобретает большую значимость, поскольку они рассматриваются не только как расходуемые, потребляемые, ложащиеся в основу создаваемой продукции, но, что гораздо важнее, как существенно и многократно влияющие на успех процесса создания продукции.

Финансовые ресурсы – это денежные средства, имеющиеся в распоряжении предприятия и предназначенные для осуществления текущих затрат и затрат по расширенному воспроизводству, для выполнения финансовых обязательств и экономического стимулирования работающих. Финансовые ресурсы направляются также на содержание и развитие объектов непроизводственной сферы, потребление, накопление, в специальные резервные фонды и др.

Все это позволяет говорить об актуальности темы данной работы не только в сегодняшних условиях, но и во все времена производственной деятельности.

Основная цель работы – на основании проведения финансового анализа деятельности предприятия, разработать рекомендации по улучшению эффективности использования финансовых ресурсов коммерческого предприятия.

Главными задачами работы, решаемыми для достижения поставленной цели, являются:

- изучение теоретических аспектов исследуемой темы;

- идентификация состоятельности конкретного предприятия на основе анализа его финансовой отчетности;

- выявление изменений финансового состояния предприятия в пространственно-временном разрезе;

- выявление недостатков в организации управления предприятием по результатам финансового анализа;

Объект исследования – малое предприятие – Индивидуальный предприниматель Эктова Ю.Г.

Предмет исследования – финансовые ресурсы исследуемого предприятия и методы ее анализа.

Основными источниками информации явились данные бухгалтерской и статистической отчетности ИП Эктова Ю.Г., первичные финансовые документы, пояснительные записки предприятия и учебно-методическая литература по исследуемой теме.

Глава 1. Теоретические основы использования финансовых ресурсов коммерческих предприятий

1.1 Понятие финансовых ресурсов предприятий

Под финансовыми ресурсами предприятий, осуществляющих коммерческую деятельность, понимаются денежные доходы и поступления, находящиеся в распоряжении хозяйствующего субъекта и предназначенные для выполнения финансовых обязательств, осуществления затрат по расширенному воспроизводству и экономическому стимулированию работников.

В экономической литературе и в нашей практике широко используется термин «финансовые ресурсы», в который вкладывают различные значения – от величины денежных средств на счетах в банке и других счетах до прочих показателей баланса предприятия.

Понятие «финансовые ресурсы» в нашей практике было введено впервые при составлении первого пятилетнего плана страны, в состав которого входил баланс финансовых ресурсов.

При широком использовании в экономической науке и на практике термина «финансовые ресурсы» его толкование различно. В Финансово-кредитном словаре финансовые ресурсы рассматриваются как денежные средства, находящиеся в распоряжении государства, предприятий, хозяйственных организаций и учреждений, используемые для покрытия затрат и образования различных фондов и резервов [8, с. 85].

Экономическая энциклопедия дает следующее определение финансовых ресурсов: это составная часть экономических ресурсов, представляющая собой средства денежно-кредитной и бюджетной системы, которые используются для обеспечения бесперебойного функционирования и развития народного хозяйства, расходуются на социально-культурные мероприятия, нужды управления и обороны. По такой методике формировался плановый баланс финансовых ресурсов страны. Осуществлялось это за счет следующих источников:

1. Денежные накопления народного хозяйства.

2. Амортизация.

3. Средства предприятий, обращенные на покрытие собственных затрат в финансовом плане.

4. Доходы бюджета от колхозов, потребительской кооперации и общественных организаций.

5. Государственные налоги с населения.

6. Доходы от внешней торговли.

7. Поступления по государственным внутренним займам и денежно-вещевым лотереям.

8. Поступление сумм в погашение кредитов, ранее предоставленных зарубежным странам, и процентов по ним.

9. Кредиты, получаемые от зарубежных стран.

При таком толковании финансовых ресурсов исчезает различие между деньгами и финансами, что противоречит самой сущности финансов.

По-другому трактуется понятие финансовых ресурсов в монографиях и учебной литературе. В очерках теории советских финансов финансовые ресурсы определены как выраженная в деньгах часть национального дохода, которая может быть использована государством (непосредственно или через предприятия) на цели расширенного воспроизводства и на общегосударственные расходы. При чрезвычайных обстоятельствах в качестве финансовых ресурсов могут выступать оборотные средства как часть созданного в прошлом национального достояния.

Данное определение исключает из состава финансовых ресурсов амортизацию и в то же время считает возможным использовать в качестве финансовых ресурсов оборотные средства предприятия [15, с. 74].

Данное определение не полностью раскрывает содержание этой категории в части источников образования финансовых ресурсов и их использования по целевому назначению. Включение в состав собственных источников валовой прибыли значительно сокращает размер финансовых ресурсов предприятия, предназначенных для выполнения финансовых обязательств предприятия, состоящих из платежей в бюджет (налога на добавленную стоимость, акцизов, налога на прибыль, налога с имущества, платы за воду, земельного налога) и отчислений во внебюджетные фонды – государственного страхования, пенсионный, фонд занятости населения, дорожные фонды и др. Известно, что источником этих платежей и отчислений является не только прибыль. Значительная часть их относится на себестоимость продукции. Следовательно, основным источником формирования собственных финансовых ресурсов предприятия является не валовая прибыль, а валовой доход.

Формирование и использование финансовых ресурсов осуществляются на двух уровнях: в масштабах страны; на каждом предприятии [10, с. 215].

Величина и структура источников формирования финансовых ресурсов в масштабах страны определяют возможности: расширенного воспроизводства народного хозяйства страны, повышения уровня жизни членов общества, роста доходов государственного бюджета.

Размер финансовых ресурсов, формируемых на уровне предприятия, определяет возможности: осуществления необходимых капитальных вложений; увеличения оборотных средств; выполнения всех финансовых обязательств; обеспечения потребностей социального характера.

Структура финансовых ресурсов определяется источниками их поступления. На общегосударственном уровне основными источниками поступления, определяющими структуру финансовых ресурсов, являются национальный доход и доходы от внешнеэкономической деятельности при условии достаточно эффективной ее организации. Частично финансовые ресурсы могут формироваться за счет национального богатства, вовлекаемого в хозяйственный оборот. Возможно также формирование финансовых ресурсов за счет заемных и привлеченных средств других государств.

На уровне предприятия структура финансовых ресурсов в основном определяется собственными источниками – валовым доходом и амортизацией.

Учреждения и организации, осуществляющие некоммерческую деятельность, оказывают разнообразные услуги, в том числе социального характера, управленческие, по охране общественного порядка, обороне страны и т.д.

В советское время почти все расходы этих учреждений финансировались из бюджета, а услуги потребителям предоставлялись бесплатно. В условиях рыночной экономики учреждения и организации, осуществляющие некоммерческую деятельность, перешли на новые условия хозяйствования, что привело к значительному расширению источников их финансовых ресурсов.

Под финансовыми ресурсами учреждений и организаций, осуществляющих некоммерческую деятельность, понимаются денежные средства, мобилизуемые ими из различных источников на осуществление и расширение своей деятельности [15, с. 58].

Общественные объединения создаются на основе:

1) принадлежности людей к одной профессии;

2) принадлежности людей к определенной социальной группе;

3) общих интересов, увлечений;

4) общих подходов к решению задач общегражданского, идеологического значения.

Примерами общественных объединений являются профессиональные союзы; политические партии; творческие союзы; спортивные общества; добровольные общества; специальные целевые фонды; благотворительные фонды.

Финансы общественных объединений формируются за счет:

1) уплаты вступительных и членских взносов;

2) предоставления льгот и выплат из фондов объединений;

3) материальных пожертвований предприятий, учреждений в пользу общественных объединений;

4) формирования и использования фондов объединений (фонда заработной платы, фонда капитальных вложений и т.д.);

5) передачи доходов вышестоящими инстанциями и получения от них помощи.

1.2 Источники финансовых ресурсов

В процессе управления финансовой системой предприятия решаются вопросы получения финансовых ресурсов, управления финансовыми ресурсами и их использования. Основой деятельности производственного предприятия является производство, и соответственно движение денежных средств обусловливается движением материальных ресурсов. Другими словами, отраслевые особенности предприятия, его размеры, продолжительность производственного цикла изготовления продукции определяют структуру и способы финансирования конкретного вида предпринимательской деятельности.

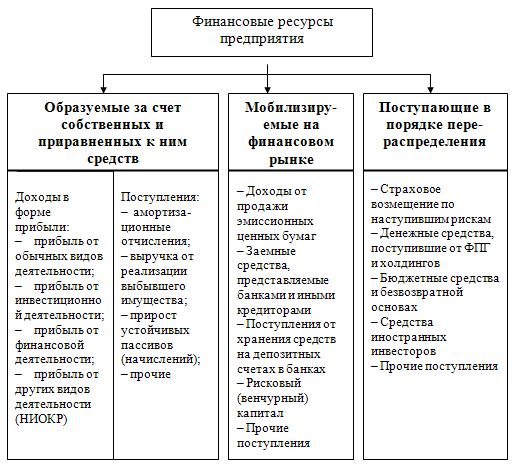

Рис. 1. – Финансовые ресурсы предприятий

Как видно на рисунке 1, финансовые ресурсы предприятий формируются за счет:

1) собственных и приравненных к ним средств;

2) мобилизации ресурсов на финансовом рынке;

3) поступления денежных средств от финансово-банковской системы в порядке перераспределения.

В качестве первого источника формирования финансовых ресурсов предприятия выступают доходы и поступления. К доходам относятся прибыль от основной деятельности; прибыль от выполняемых научно-исследовательских работ и другие целевые доходы; прибыль от финансовых операций; прибыль от строительно-монтажных работ, выполняемых хозяйственным способом; другие виды доходов. К поступлениям относятся: амортизационные отчисления (остаются на предприятии), выручка от реализации имущества, устойчивые (долгосрочные) пассивы, целевые поступления, мобилизация внутренних ресурсов в строительстве, паевые и иные взносы членов трудового коллектива, другие виды поступлений.

Вторым источником формирования финансовых ресурсов предприятия являются средства, вырученные от размещения на рынке ценных бумаг собственных акций, облигаций и других ценных бумаг, а также кредиты. Финансирование за счет размещения собственных ценных бумаг предпочтительно для вновь создаваемых или реконструируемых предприятий.

Третьим источником формирования финансовых ресурсов предприятий служат выплаты страхового возмещения, бюджетные и отраслевые источники, дивиденды и проценты по ценным бумагам других эмитентов, прибыль от проведения финансовых операций и др.

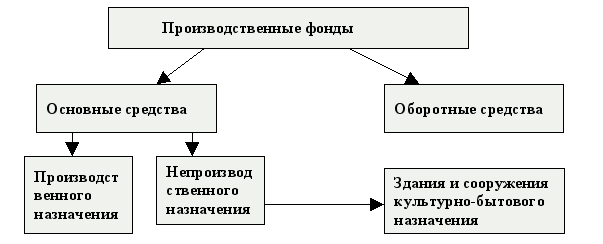

Для осуществления хозяйственной деятельности предприятия должны располагать производственными фондами. Простое и расширенное воспроизводство производственных фондов осуществляется при непосредственном участии финансов. С их помощью формируются и используются денежные фонды специального целевого назначения [22, с. 110].

На предприятиях формируются следующие фонды:

1) уставной фонд;

2) производственные фонды;

3) амортизационный фонд;

4) специальные фонды и др.

Под уставным фондом понимается совокупность средств, внесенных собственниками (участниками) в имущество предприятия для обеспечения его деятельности в размерах, определенных учредительными документами. Величина уставного фонда соответствует размеру основных и оборотных средств, инвестированных в процесс производства [26, с. 95].

Источниками формирования уставного фонда могут быть:

1) акционерный капитал;

2) средства централизованных фондов и резервов, создаваемых в министерствах, ведомствах, концернах, ассоциациях;

3) вклады других предприятий;

4) бюджетные ассигнования и пр.

Рис. 2 – Производственные фонды предприятий

На рисунке 2 видно, что производственные фонды представляют собой совокупность основных и оборотных фондов. Основные фонды переносят свою стоимость на изготавливаемую продукцию в течение нескольких производственных циклов. Оборотные фонды переносят свою стоимость на изготавливаемую продукцию в течение одного производственного цикла. Оборотные фонды представляют собой стоимость сырья, материалов, топлива и других материально-производственных запасов, находящихся в процессе производства или ожидающих вступления в процесс производства. Источниками восполнения недостатка оборотных средств могут быть: собственные средства предприятия (прибыль, остающаяся в распоряжении предприятия, и финансовый резерв), а также заемные средства (краткосрочный банковский кредит, кредиторская задолженность).

Кроме оборотных фондов в целях обеспечения бесперебойности производства и реализации продукции предприятие должно располагать фондами обращения, которые представляют собой готовую продукцию. Оборотные фонды, фонды обращения, а также свободные денежные средства предприятия называются оборотными средствами.

Амортизационный фонд формируется для замены изношенного оборудования. Экономический механизм постепенного переноса стоимости основных фондов на готовую продукцию и формирование фонда денежных средств для замены изношенного оборудования называется амортизацией. Амортизационные отчисления, из которых формируется амортизационный фонд, производятся в течение нормативного срока или срока, за который балансовая стоимость этих фондов полностью переносится на издержки производства и обращения. Амортизационные отчисления поступают на расчетный счет предприятия и расходуются непосредственно на финансирование новых капитальных вложений, направляются в долгосрочные финансовые вложения [15, с. 120].

Специальные фонды представлены фондом накопления и фондом потребления.

Источниками формирования специальных фондов могут быть:

1) прибыль предприятия;

2) безвозмездно полученные средства других предприятий;

3) бюджетные средства;

4) средства централизованных фондов вышестоящих организаций;

5) средства добровольных объединений предприятий.

Полученная выручка делится предприятием на составные части, имеющие специфическое целевое назначение: себестоимость, прибыль, налог на добавленную стоимость, акцизы и т.д.

Под себестоимостью продукции понимается стоимостная оценка используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на производство.

Разница между выручкой от реализации продукции и ее себестоимостью представляет собой прибыль от реализации продукции (валовую прибыль). Кроме валовой прибыли существуют другие виды прибыли: прибыль от реализации имущества, доходы от внереализационных операций, чистая прибыль, балансовая прибыль.

В связи с полным обособлением значительной части хозяйствующих субъектов от государства важное значение имеет их финансовое обеспечение, включающее: финансовое самообеспечение (т.е. самофинансирование, самокредитование, самострахование), кредитование, бюджетное финансирование.

Под самофинансированием понимается финансирование деятельности предприятия за счет собственных источников финансовых ресурсов, к которым относятся прибыль, направляемая в фонд накопления, и амортизационные отчисления. Самофинансирование представляет собой метод осуществления расширенного воспроизводства [16, с. 72].

Самокредитование – это мобилизация предприятием дополнительных финансовых ресурсов за счет выпуска и размещения акций трудового коллектива и инвестиционных взносов работников предприятия. Под инвестиционным взносом понимается денежный вклад работника в развитие данного хозяйствующего субъекта.

Под самострахованием понимаются меры, предпринимаемые хозяйствующим субъектом с целью защиты от возможных потерь и убытков. Главной задачей самострахования является оперативное преодоление временных затруднений в финансово-коммерческой деятельности предприятий. Самострахование выражается в создании на предприятии резервных денежных фондов на случай покрытия непредвиденных расходов, кредиторской задолженности, расходов по ликвидации предприятия и т.д.

Одним из источников финансирования предприятия являются кредиты банков, расходуемые на производственные цели; на проведение торгово-посреднических операций; на временные нужды (выплату заработной платы и платежи в бюджет).

Бюджетное финансирование подразумевает ассигнования из бюджета [18, с. 85]. В настоящее время используется крайне редко.

Основой организации финансов предприятий является финансовый план. Формой финансового плана служит баланс доходов и расходов, в котором находят отражение результаты финансово-хозяйственной деятельности предприятия, его взаимоотношения с бюджетом, внебюджетными фондами, банками. Главная задача баланса доходов и расходов – проверка синхронности поступления и расходования денежных средств, которая обеспечивает поддержание ликвидности и платежеспособности предприятия, что выражается в постоянном наличии на счетах в банке денежных сумм, достаточных для расчетов по обязательствам.

Если доходы больше расходов, то сумма превышения направляется в резервные фонды. Если расходы превышают доходы, то недостаток денежных средств восполняется за счет выпуска ценных бумаг, получения кредитов, различных благотворительных взносов и т.д.

Мобилизация и использование финансовых ресурсов в некоммерческих учреждениях и организациях осуществляется на основе сметного финансирования и самофинансирования. Если услуги предоставляются потребителям бесплатно, то главным источником формирования финансовых ресурсов выступают бюджетные средства, предусматриваемые в смете расходов и доходов. Функционирование некоммерческих учреждений и организаций на началах самоокупаемости и самофинансирования означает полное возмещение затрат за счет выручки от предоставления платных услуг.

На некоммерческих началах также функционируют общественные объединения: творческие союзы, общественные организации, благотворительные фонды, ассоциации и др. В силу добровольности создания общественных объединений основным источником их финансовых ресурсов являются вступительные и членские взносы. Использование общественными объединениями бюджетных средств, формируемых на основе обязательных платежей налогоплательщиков, является недопустимым [11, с. 65].

Финансовые ресурсы в некоммерческих учреждениях и организациях используются для:

1) покрытия текущих затрат, в том числе расчетов со сторонними организациями, и уплаты процентов за кредит;

2) формирования фондов экономического стимулирования.

К фондам экономического стимулирования относятся:

1) фонд производственного и социального развития;

2) фонд материального поощрения (фонд оплаты труда);

3) фонд валютных отчислений,

Источниками формирования фондов экономического стимулирования выступают совокупный доход учреждения и специфические поступления.

Примерами специфических поступлений, за счет которых может пополняться фонд производственного и социального развития, являются:

1) экономия материальных затрат (кроме экономии расходов на питание больных, приобретение медикаментов и перевязочных средств);

2) экономия на расчетах со сторонними организациями и выплатах процентов за кредит;

3) выручка от реализации излишнего, устаревшего и изношенного оборудования, материалов и других материальных ценностей;

4) средства, полученные за предоставление в аренду зданий, сооружений, оборудования, транспорта и т.д.

Основным источником финансовых ресурсов общественных объединений являются вступительные и членские взносы. Все доходы общественных объединений направляются на их уставные потребности [18, с. 68].

В хозяйственно-финансовой деятельности общественных объединений сочетаются коммерческий расчет и сметное финансирование, что находит отражение в их финансовых планах.

Доходная часть финансовых планов общественных объединений состоит из:

1) вступительных и членских взносов;

2) доходов от деятельности хозяйственных предприятий;

3) доходов от проведения платных мероприятий;

4) специальных денежных отчислений из прибыли предприятий.

Расходная часть финансовых планов общественных объединений включает:

1) затраты, связанные с основной деятельностью;

2) затраты на содержание аппарата;

3) затраты на управление капитальным строительством и капитальным ремонтом;

4) административно-хозяйственные расходы;

5) расходы на международные связи.

В соответствии с уставной деятельностью общественные объединения, как правило, не имеют финансовых обязательств перед бюджетом.

Подведомственные общественным объединениям предприятия функционируют на принципах коммерческого расчета. Организация их финансов аналогична финансам предприятий различных организационно-правовых форм в части формирования основных и оборотных средств, получения и распределения прибыли, взаимоотношений с бюджетом.

В случае увеличения доходов от деятельности подведомственных предприятий они направляются на приобретение имущества и снижение доли вступительных и членских взносов в общей сумме доходов.

1.3. Роль финансовых ресурсов в развитии предприятия

На всех этапах развития предприятия важная роль принадлежала и принадлежит финансам. На современном этапе роль финансов предприятий усиливается, так как возрастают масштабы производства, быстрыми темпами развиваются наука и техника, повышаются требования к планированию, управлению, методам хозяйствования, усиливается процесс концентрации финансовых ресурсов. Значение финансов в развитии экономики повышается и в связи с ростом финансовых ресурсов предприятий, увеличением средств, оставляемых им для расширения и совершенствования производства, а также усилением ответственности предприятий за формирование денежных фондов. При активном участии финансов достигается повышение эффективности общественного производства на базе роста производительности труда, ускорения НТП, развития ведущих и наиболее прогрессивных его отраслей, улучшения использования производственных фондов [22, с. 87].

Производственная деятельность предприятий тесно связана с денежными отношениями. Однако не все денежные отношения относятся к финансам. Денежные отношения превращаются в финансовые тогда, когда движение денег приобретает известную самостоятельность в результате производства товаров (работ, услуг) и их реализации, при этом происходит формирование денежных доходов (финансовых ресурсов), которые в дальнейшем используются. В структуре финансовых взаимосвязей рыночного хозяйства финансы предприятий занимают исходное, определяющее положение, так как обслуживают основное звено общественного производства, где создаются материальные и нематериальные блага и формируется преобладающая масса финансовых ресурсов страны. Финансы предприятий – это не только составная, но и специфическая часть финансов. Им присущи, с одной стороны, черты, характеризующие экономическую природу финансов в целом, а с другой – особенности, обусловленные функционированием финансов в разных сферах общественного производства.

Создание и использование денежных доходов, фондов денежных средств характеризует финансовую сторону производственно-хозяйственной деятельности предприятий, что составляет основное содержание финансовой работы.

Организация финансовой работы – важный этап формирования, функционирования и развития предприятия. Финансы не терпят дилетантства. Престиж предприятия, в конечном счете, определяется не количеством занятых на нем работников и объемом выпускаемой продукции, а его финансовой устойчивостью. Процесс этот не простой и требует профессионалов, способных завести механизм финансовой работы предприятия. Практика показывает, что где на предприятиях имеются хорошие финансисты, там успешно решаются и производственные дела. Несмотря на различие в видах деятельности, финансы предприятий имеют одинаковые принципы организации. К ним относятся:

– жестокая централизация финансовых ресурсов, обеспечивающая предприятию быструю маневренность финансовыми ресурсами, их концентрацию на основных направлениях производственно – хозяйственной деятельности;

– финансовое планирование, определяющее на перспективу все поступления денежных средств предприятия и основные направления их расходования;

– формирование крупных финансовых резервов, обеспечивающих устойчивую работу предприятия в условиях возможных колебаний рыночной конъюктуры;

– безусловное выполнение финансовых обязательств перед партнерами.

Финансы предприятия обеспечивают кругооборот основного и оборотного капитала и взаимоотношения с государственным бюджетом, налоговыми органами, банками, страховыми компаниями и прочими учреждениями финансово-кредитной системы [12, с. 145].

Предпринимателю важно обратить внимание на две функции финансов: воспроизводственную и контрольную.

Воспроизводственная функция состоит в обслуживании денежными ресурсами кругооборота основного и оборотного капитала в процессе коммерческой деятельности предприятия на основе формирования и использования денежных доходов и накоплений.

Контрольная функция – это финансовый контроль за производственно-хозяйственной деятельностью предприятия [25, с. 38].

Финансовый контроль позволяет выявить не только непроизводительное использование материальных, трудовых и денежных ресурсов, но и найти резервы повышения эффективности производства, предупредить возможные потери и непроизводительные затраты.

Улучшению содержания финансовой работы предприятия способствует и возросший интерес к финансовому планированию в условиях формирования рынка. Как составная часть бизнес-плана, финансовый план предприятия отражает конечные итоги плановых расчетов по всему кругу показателей, характеризующих получение разных видов финансовых ресурсов и направления их использования. Баланс доходов и расходов предприятия отражает содержание финансовых процессов, опосредующих все направления деятельности субъекта хозяйствования, и структурно состоит из следующих четырех разделов.

Раздел I. «Доходы и поступления средств», куда включаются все финансовые ресурсы предприятия, кроме полученных от банка и государства (из бюджетных и внебюджетных фондов). В составе показателей этого раздела выделяются: прибыль от основной деятельности, прибыль от инвестиционной деятельности, проценты и дивиденды по ценным бумагам, доходы по договорам за работы научно-исследовательского характера, амортизационные отчисления, выручка от реализации выбывшего имущества, прирост устойчивых пассивов и т.д.;

Раздел II. «Расходы и отчисления средств». Он отражает использование финансовых ресурсов на расширение производства, стимулирование лучших результатов деятельности, операционные и прочие расходы. Поскольку денежные расходы, связанные с производством и реализацией продукции, не требуют дополнительного привлечения финансовых ресурсов сверх авансированных ранее, они в финансовый план предприятия не включаются. По разделу II проходят: капитальные вложения, отчисления в фонды экономического стимулирования, расходы на приобретение ценных бумаг, отчисления в различные благотворительные фонды и т.д.

Раздел III. «Кредитные взаимоотношения предприятия с банковскими учреждениями», где фиксируются полученные предприятием ссуды, их возврат и уплата процентов за пользование кредитом. Этот раздел состоит из двух частей: в расходной – их постепенное погашение и уплата процентов за пользование ими;

Раздел IV. «Взаимоотношения предприятия с бюджетом и внебюджетными фондами», состоящий по аналогии с предыдущим разделом из двух частей, – доходной и расходной. В этот раздел включены, с одной стороны, налоговые платежи в бюджет и внебюджетные фонды, а с другой – получаемые ассигнования. Специфика IV раздела заключается в том, что он вместе с разделом III является балансирующим: превышение платежей в бюджет и внебюджетные фонды над полученными ассигнованиями должно точно соответствовать разнице между доходами (раздел I) и расходами (раздел II) с учетом сальдо кредитных взаимоотношений (раздел III).

Финансовый план составляется на год с поквартальной разбивкой и служит необходимым условием для рациональной организации финансово-хозяйственной деятельности предприятия [17, с. 111].

Глава 2. Формирование и использование финансовых ресурсов на примере ИП Эктова Ю.Г. Ортопедические изделия

2.1. Краткая организационно-экономическая характеристика предприятия

Объект исследования – индивидуальный предприниматель Эктова Юлия Геннадьевна. На рынке более 15 лет. Основной вид деятельности - торговля розничная изделиями, применяемыми в медицинских целях, ортопедическими изделиями в специализированных магазинах, осуществляется в г. Астрахань. Также Эктова Ю.Г., ИП работает еще по 23 направлениям. Реквизиты ИП Эктова Ю.Г. присвоен ИНН 301701207130, ОГРНИП 304301707200206, ОКПО 0105604313

Основная миссия ИП Эктова Ю.Г.: Расширяя возможности здоровья приближаем к мечте.

ИП Эктова Ю.Г. делает доступными потребителям эффективные качественные изделия для профилактики и лечения заболеваний позвоночника, суставов, стоп и вен, а также для реабилитации после травм и операций. Ортопедические изделия – это не только практический подход, но и практическая польза. Индивидуальный предприниматель разрабатывает и предлагает решения, которые помогут сохранить, поддержать и восстановить здоровье.

Главные преимущества ИП Эктова Ю.Г.:

- Профессионализм сотрудников. Для оказания максимально эффективной помощи пациентам специалисты предприятия стремятся объединить усилия врачей, специалистов сети ортопедических изделий и фирм-производителей медицинских изделий.

- Индивидуальный подход к пациенту. В салоне ИП Эктова Ю.Г. высококвалифицированный персонал помогает подобрать необходимые лечебные изделия, учитывая индивидуальные особенности пациентов. Специалисты обучают пациентов правильно применять изделия, выполняя назначения врачей, чтобы достичь наилучших результатов лечения.

- Комплексный подход в лечении пациента. Используется накопленный опыт, чтобы подобрать комплексное решение, которое позволит сделать профилактику и лечение максимально эффективными.

В последние два десятилетия реализация товаров для здоровья и ортопедических изделий стала активно развиваться. Причины этому есть разные. Во-первых, более 60% населения России испытывают проблемы с опорно-двигательным аппаратом и нуждаются в применении тех или иных ортопедических товаров. Во-вторых, медицинские товары - это та ниша, в которой не принято экономить, так как речь идет о здоровье человека. Третьей причиной можно назвать увеличение торговых площадей и развитие новых форм розничной торговли в стране.

Розничная торговля фармацевтическими, медицинскими и ортопедическими товарами - один из самых перспективных сегментов розничной торговли. В ценовом объеме доля медицинских товаров среди непродовольственной розницы уступает только торговле автомобилями, бензином и верхней одеждой и, согласно данным Росстата, составляет 7,6%.

Форма налогообложения ИП Эктова Ю.Г. - УСН 15% («доходы минус расходы»).

Штат ИП Эктова Ю.Г. включит трех продавцов-консультантов. В их обязанности войдет работа с клиентами по подбору товаров, продажи, консультирование, работа с кассой (таблица 1).

В целом на деятельность предприятия оказывает влияние множество факторов, важным всегда остается построение эффективной организационной структуры, которая не только будет отвечать всем требованиям организации, но и способствовать реализации всех мероприятий по улучшению результативности деятельности хозяйствующего субъекта.

Таблица 1

Штатное расписание и фонд оплаты труда ортопедического магазина

|

№ |

Должность |

Оклад, руб. |

Кол-во, чел. |

ФОТ, руб. |

|

Административный персонал |

||||

|

1 |

Директор (Бухгалтер) |

26 000 |

1 |

26 000 |

|

Торговый персонал |

||||

|

2 |

Продавец-консультант |

25 000 |

3 |

75 000 |

|

Итого: |

101 000 |

|||

|

Социальные отчисления: |

30502 |

|||

|

Итого с отчислениями: |

131502 |

|||

Рассмотрев штатное расписание ПИ Эктова Ю.Г. можно отметить, что структура отвечает требованиям деятельности индивидуального предпринимателя.

Далее проведем анализ деятельности индивидуального предпринимателя за ряд анализируемых периодов (таблица 2).

Таблица 2

Показатели хозяйственной деятельности ИП Эктова Ю.Г. за 2016-2018 годы, тыс. руб.

|

Показатели |

2016 год |

2017 год |

2018 год |

Изменение (+,−) |

Темп роста, % |

||

|

2017 от 2016 |

2018 от 2017 |

2017 от 2016 |

2018 от 2017 |

||||

|

Выручка |

7239 |

7583 |

7791 |

344 |

208 |

104,75 |

102,74 |

|

Себестоимость продаж |

6515 |

6601 |

6700 |

86 |

99 |

101,32 |

101,50 |

|

Валовая прибыль |

724 |

982 |

1091 |

258 |

109 |

135,64 |

111,07 |

|

Коммерческие расходы |

998 |

662 |

591 |

-336 |

-71 |

66,33 |

89,24 |

|

Прибыль (убыток) от продаж |

-274 |

320 |

500 |

594 |

180 |

х |

156,25 |

|

Прочие доходы |

68 |

39 |

26 |

-29 |

-13 |

57,35 |

66,67 |

|

Прочие расходы |

399 |

423 |

505 |

24 |

82 |

106,02 |

119,39 |

|

Чистая прибыль |

-605 |

-64 |

21 |

541 |

85 |

х |

х |

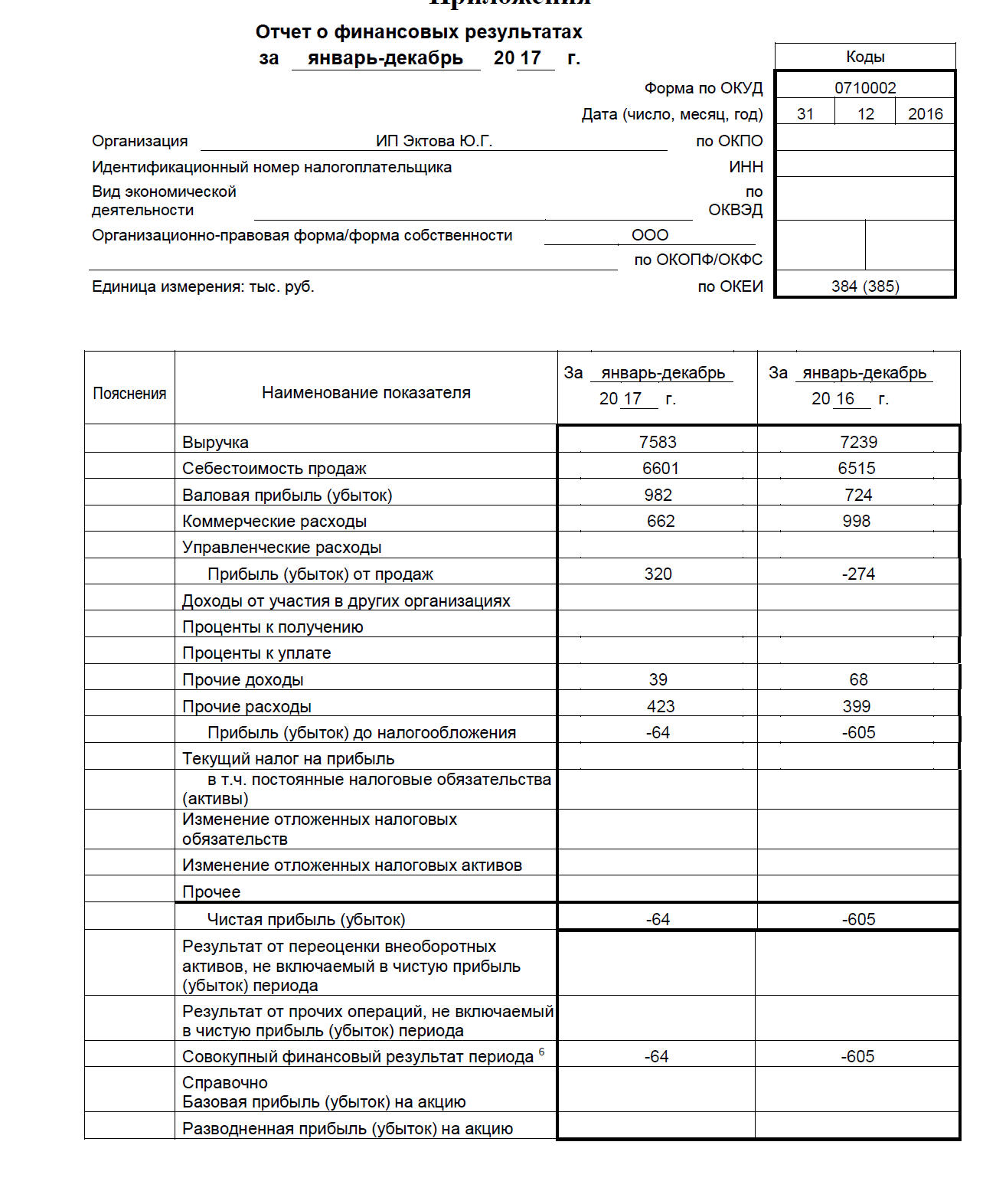

Оценив показатели деятельности ИП Эктова Ю.Г. за 2016-2018 годы, можно сделать вывод о том, что имеет место положительная динамика выручки, прибыли от продаж и чистой прибыли организации.

Темпы роста выручки в 2018 году были ниже, чем в 2017 году (102,74% и 104,75%), так же как и темпы роста валовой прибыли (111,07% и 135,64% соответственно). При этом имеет место тенденция в снижении коммерческих расходов организации: на 336 тыс. руб. в 2017 году и 71 тыс. руб. в 2018 году. Это в совокупности с незначительным увеличением себестоимости продаж, темпы роста которой были ниже темпов роста выручки, привело к увеличению прибыли от продаж на 594 тыс. руб. в 2017 и 180 тыс. руб. в 2018 году.

Следует отметить, что текущая деятельность ИП Эктова Ю.Г. в 2016 году была убыточной, а в 2017-2018 – прибыльной.

Прочие доходы исследуемой организации имеют тенденцию к снижению, а прочие расходы – к увеличению, к тому же все большими темпами (106,02% в 2017 году и 119,39% в 2018 году), что негативным образом сказывается на показателях ее чистой прибыли. Так значительное превышение прочих расходов организации над ее прочими доходами привело к тому, что организация оказалась в 2017 году в убытке. В 2018 же году прибыль от текущей деятельности смогла перекрыть убытки от иной деятельности организации – в итоге показатель чистой прибыли составил 21 тыс. руб.

Далее для изучения деятельности проведем более детальный анализ финансового состояния ИП Эктова Ю.Г.

2.2. Анализ финансового положения ИП Эктова Ю.Г. Ортопедические изделия

Оценка финансового состояния ИП Эктова Ю.Г. проведена на основании анализа следующих групп показателей:

- показатели финансовой устойчивости;

- показатели деловой активности;

- показатели рентабельности.

Поскольку некоторые экономисты при оценке финансового состояния организации предлагают проводить анализ ее имущественного состояния, посредством таблицы 3 рассмотрены динамика и структура имущественного положения ИП Эктова Ю.Г.

Таблица 3

Динамика и структура имущественного состояния ИП Эктова Ю.Г. за 2016-2018 годы

|

Наименование показателя |

2016 год |

Доля в валюте баланса, % |

2017 год |

Доля в валюте баланса, % |

2018 год |

Доля в валюте баланса, % |

|

Внеоборотные активы, тыс. руб. |

418 |

6,48 |

484 |

7,19 |

646 |

10,43 |

|

Оборотные активы, тыс. руб. |

6037 |

93,52 |

6243 |

92,81 |

5545 |

89,57 |

|

Собственный капитал, тыс. руб. |

1545 |

23,93 |

1481 |

22,02 |

1502 |

24,26 |

|

Краткосрочные обязательства, тыс. руб. |

4910 |

76,07 |

5246 |

77,98 |

4689 |

75,74 |

|

Валюта баланса, тыс. руб. |

6455 |

100,00 |

6727 |

100,00 |

6191 |

100,00 |

|

Собственные оборотные средства, тыс. руб. |

1127 |

17,46 |

997 |

14,82 |

856 |

13,83 |

|

Доля собственных оборотных средств в оборотных активах, % |

18,67 |

х |

15,97 |

х |

15,44 |

х |

Данные таблицы 3 свидетельствуют об увеличении суммы внеоборотных активов на протяжении анализируемого периода и увеличении их доли с 6,48% в 2016 году до 10,43% в 2018 году, при снижении соответственно доли оборотных активов, несмотря на увеличение их суммы в 2017 году.

Таким образом, вследствие снижения доли оборотных активов снизилась мобильность средств и роль оборотных средств, от количества и структуры которых в большей степени зависит благополучие организации.

Собственный капитал организации в 2018 году увеличился, увеличив свой удельный вес в источниках формирования имущества организации до 24,26%. При этом собственные оборотные средства организации имеют тенденцию к снижению, что в итоге привело к уменьшению их удельного веса в оборотных активах с 18,67% до 15,44%, а в валюте баланса- с 17,46% до 13,83%.

Далее посредством таблицы 4 рассмотрена структура оборотных активов ИП Эктова Ю.Г. по степени ликвидности

Таблица 4

Структура оборотных средств ИП Эктова Ю.Г. за 2016-2018 годы по степени ликвидности, тыс. руб.

|

Наименование показателя |

2016 год |

Доля в оборотных активах, % |

2017 год |

Доля в оборотных активах, % |

2018 год |

Доля в оборотных активах, % |

|

Наиболее ликвидные активы |

17 |

0,26 |

21 |

0,31 |

46 |

0,74 |

|

Быстрореализуемые активы |

126 |

1,95 |

54 |

0,80 |

240 |

3,88 |

|

Медленно-реализуемые активы |

5894 |

91,31 |

6168 |

91,69 |

5259 |

84,95 |

|

Труднореализуемые активы |

418 |

6,48 |

484 |

7,19 |

646 |

10,43 |

Данные таблицы 5 свидетельствуют о том, что наибольший удельный вес оборотных активов ИП Эктова Ю.Г. имеют медленно-реализуемые активы – запасы организации, величина которых в 2018 году снизилась до 84,95%.

Доля наиболее ликвидных активов ИП Эктова Ю.Г. весьма мала, однако положительным моментом является ее увеличение с 0,26 до 0,74%. Также увеличилась и доля быстрореализуемых активов – дебиторской задолженности - до 3,88%.

Финансовое состояние организации с позиции краткосрочной перспективы оценивается показателями ликвидности и платежеспособности, в наиболее общем виде характеризующими, может ли она в срок и в полной мере произвести расчеты по краткосрочным обязательствам перед контрагентами.

Далее посредством таблицы 5 произведен анализ показателей деловой активности исследуемой организации.

Таблица 5

Динамика показателей деловой активности ИП Эктова Ю.Г. за 2016-2018 годы

|

Показатели |

2016 год |

2017 год |

2018 год |

Отклонение (+; –) или темп роста, % |

|

|---|---|---|---|---|---|

|

2017 к 2016 |

2018 к 2017 |

||||

|

Среднегодовая стоимость активов, тыс. руб. |

6599 |

6591 |

6459 |

99,88 |

98,00 |

|

Среднегодовая стоимость оборотных активов, всего, тыс. руб. |

6155 |

6140 |

5894 |

99,76 |

95,99 |

|

В том числе: - запасы, тыс. руб. |

6051 |

6031 |

5714 |

99,67 |

94,74 |

|

- дебиторская задолженность, тыс. руб. |

101 |

90 |

147 |

89,11 |

163,33 |

|

Среднегодовая величина кредиторской задолженности, тыс. руб. |

4878 |

4969 |

4892 |

101,87 |

98,44 |

|

Выручка, тыс. руб. |

7239 |

7583 |

7791 |

104,75 |

102,74 |

|

Себестоимость продаж, тыс. руб. |

6515 |

6601 |

6700 |

101,32 |

101,50 |

|

Коэффициент общей оборачиваемости капитала |

1,10 |

1,15 |

1,21 |

0,05 |

0,06 |

|

Коэффициент оборачиваемости оборотных активов |

1,18 |

1,24 |

1,32 |

0,06 |

0,09 |

|

Время обращения: |

|||||

|

- оборотных активов, дней |

310,34 |

295,54 |

276,13 |

-14,80 |

-19,42 |

|

- запасов, дней |

339,00 |

333,48 |

311,25 |

-5,52 |

-22,24 |

|

- дебиторской задолженности, дней |

5,09 |

4,33 |

6,89 |

-0,76 |

2,55 |

|

- кредиторской задолженности, дней |

245,96 |

239,18 |

229,16 |

-6,78 |

-10,02 |

|

Продолжительность операционного цикла, дней |

344,10 |

337,81 |

318,13 |

-6,28 |

-19,68 |

Оценив показатели деловой активности ИП Эктова Ю.Г. за 2016-2018 годы, можно сделать вывод о том, что наблюдается увеличение эффективности использования средств в обороте.

Непосредственно это прослеживается в увеличении оборачиваемости оборотных активов на 14,80 дней в 2017 году и 19,42 дня – в 2018 году, что было вызвано превышением темпов выручки над темпами роста средней стоимости оборотных активов и привело к высвобождению средств из оборота в размере 307,49 тыс. руб. (14,80*7583/365) в 2017 году и 414,42 тыс. руб. (19,42*7791/365) в 2018 году.

Отрицательным моментом является увеличение времени обращения дебиторской задолженности в 2018 году на 2,55 дня, при уменьшении времени обращения кредиторской задолженности на 10,02 дня.

Значительное увеличение оборачиваемости запасов привело к уменьшению продолжительности операционного цикла в 2017 году на 6,28 дня, а в 201 году на 19,68 дня, т.е. уменьшилось время нахождения средств в материально-вещественной форме и свидетельствует о повышении эффективности использования средств в обороте.

Таким образом, в 2017-2018 годах имело место увеличение эффективности использования средств в обороте, о чем свидетельствует снижение времени обращения оборотных активов и ускорение их оборачиваемости, которое повлекло за собой высвобождение средств из оборота средств в размере 307,49 тыс. руб. в 2017 году и 414,42 тыс. руб. в 2018 году.

Любое коммерческое предприятие основной целью деятельности имеет получение прибыли, однако данный показатель не учитывает всех обстоятельств деятельности, поскольку является абсолютным, объективную оценку результативности деятельности предприятия дают относительные показатели - показатели рентабельности.

Посредством таблицы 6 проведен анализ показателей рентабельности деятельности исследуемой организации.

Таблица 6

Динамика показателей рентабельности ИП Эктова Ю.Г. за 2016-2018 годы

|

Показатели |

2016 год |

2017 год |

2018 год |

Отклонение (+; –) или темп роста, % |

|

|

2017 к 2016 |

2018 к 2017 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Выручка, тыс. руб. |

7239 |

7583 |

7791 |

104,75 |

102,74 |

|

Себестоимость продаж, тыс. руб. |

6515 |

6601 |

6700 |

101,32 |

101,50 |

|

Коммерческие расходы, тыс. руб. |

998 |

662 |

591 |

66,33 |

89,24 |

|

Полная себестоимость продаж, тыс. руб. |

7513 |

7263 |

7291 |

96,67 |

100,39 |

Продолжение таблицы 7

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Прибыль от продаж, тыс. руб. |

-274 |

320 |

500 |

-116,79 |

156,25 |

|

Чистая прибыль, тыс. руб. |

-605 |

-64 |

21 |

10,58 |

-32,81 |

|

Средняя стоимость активов, тыс. руб. |

6599 |

6591 |

6459 |

99,88 |

98,00 |

|

Средняя величина собственного капитала, тыс. руб. |

1512 |

1513 |

1492 |

100,07 |

98,58 |

|

Рентабельность продаж, % |

-3,79 |

4,22 |

6,42 |

8,01 |

2,20 |

|

Рентабельность затрат, % |

-3,65 |

4,41 |

6,86 |

8,05 |

2,45 |

|

Рентабельность капитала, авансированного в активы, % |

-9,17 |

-0,97 |

0,33 |

8,20 |

1,30 |

|

Норма прибыли |

-8,36 |

-0,84 |

0,27 |

7,51 |

1,11 |

|

Рентабельность собственного капитала |

-40,01 |

-4,23 |

1,41 |

35,78 |

5,64 |

|

Коэффициент устойчивости экономического роста |

-0,40 |

-0,04 |

0,01 |

0,36 |

0,06 |

Данные таблицы 6 свидетельствуют о том, что по всем показателям рентабельности на протяжении анализируемого периода наблюдается увеличение, при этом рентабельной организация была лишь в 2018 году.

Для анализа факторов, оказавших влияние на изменение рентабельности ИП Эктова Ю.Г. в 2018 году, используем факторную модель фирмы «DuPont» и исходные данные таблицы 7.

Таблица 7

Исходные данные для анализа рентабельности в 2018 году

|

Показатели |

2016 год |

2017 год |

Отклонение (+; –) |

|---|---|---|---|

|

Выручка, тыс. руб. (В) |

7583 |

7791 |

208 |

|

Чистая прибыль, тыс. руб. (ЧП) |

-64 |

21 |

85 |

|

Активы, тыс. руб. (А) |

6727 |

6191 |

-536 |

|

Собственный капитал, тыс. руб. (СК) |

1513 |

1492 |

-21,5 |

|

Рентабельность продаж, % (ROS) |

-0,008 |

0,003 |

0,011 |

|

Коэффициент обор-ти активов (Коа) |

1,127 |

1,258 |

0,131 |

|

Коэффициент финансового рычага (LR) |

4,446 |

4,151 |

-0,295 |

|

Рентабельность собств. капитала, % (ROE) |

-0,042 |

0,014 |

0,056 |

Влияние факторов на рентабельность собственного капитала рассчитано посредством таблицы 8.

Таблица 8

Расчет влияния факторов на изменение рентабельности собственного капитала в 2018 году

|

Подстановки |

Факторы |

Влияние факторов |

||||||||

|

ЧП |

СК |

В |

А |

ROS |

Koa |

LR |

ROE |

|||

|

Базовое значение |

-64 |

1513 |

7583 |

6727 |

-0,008 |

1,127 |

4,446 |

-0,0423 |

||

|

Влияние изменения ЧП |

21 |

1513 |

7583 |

6727 |

0,0139 |

0,0562 |

||||

|

Влияние изменения СК |

21 |

1492 |

7583 |

6727 |

0,0141 |

0,0002 |

||||

|

Влияние изменения В |

21 |

1502 |

7791 |

6727 |

0,0140 |

-0,0001 |

||||

|

Влияние изменения А |

21 |

1502 |

7791 |

6191 |

0,0140 |

0,0000 |

||||

|

Совокупное влияние факторов |

0,0563 |

|||||||||

|

Влияние изменения ROS |

-0,008 |

1,127 |

4,446 |

-0,042 |

0,0000 |

|||||

|

Влияние изменения KOA |

0,003 |

1,127 |

4,446 |

0,014 |

0,0558 |

|||||

|

Влияние изменения LR |

0,003 |

1,258 |

4,122 |

0,014 |

0,0005 |

|||||

|

Совокупное влияние факторов |

0,0563 |

|||||||||

Таким образом, отрицательное влияние на динамику рентабельности собственного капитала ИП Эктова Ю.Г. оказало увеличение показателя выручки. Увеличение же рентабельности продаж и снижение стоимости собственного капитала, а также увеличение оборачиваемости активов и коэффициента финансового рычага оказали положительное влияние на динамику рентабельности собственного капитала.

Таким образом, в 2016-2017 ликвидность баланса ИП Эктова Ю.Г. была нарушена, в 2018 году - допустимая. Организация на протяжении 2016-2018 годов является не платежеспособной, при этом имеет место положительная динамика в уровне ликвидности. Организация является финансово устойчивой, к тому же имеется тенденция к увеличению финансовой устойчивости. У организации достаточно собственных оборотных средств, она стала менее зависима от сторонних источников финансирования и имеет место увеличение ее инвестиционной привлекательности. В 2017-2018 годах имело место увеличение эффективности использования средств в обороте, о чем свидетельствует снижение времени обращения оборотных активов и ускорение их оборачиваемости, которое повлекло за собой высвобождение средств из оборота средств в размере 307,49 тыс. руб. в 2017 году и 414,42 тыс. руб. в 2018 году. По всем показателям рентабельности на протяжении анализируемого периода наблюдается увеличение, при этом рентабельной организация была лишь в 2018 году.

2.3. Формирование и использование финансовых ресурсов на предприятии

Оценка эффективности использования финансовых ресурсов предприятия в ИП Эктова Ю.Г. можно характеризовать наличием достаточной финансовой платёжеспособностью, характеризующей наличие достаточного объёма собственных финансовых ресурсов и финансовой устойчивостью.

Оценка ликвидности и платежеспособности исследуемой организации посредством метода поэлементного сравнения отдельных групп пассива и актива ее баланса произведена с помощью таблицы 9.

Таблица 9

Оценка ликвидности баланса за 2016-2018 годы, тыс. руб.

|

Группировка активов (А) |

2016 |

2017 |

2018 |

Группировка пассивов (П) |

2016 |

2017 |

2018 |

||

|

А1 |

Наиболее ликвидные активы |

17 |

21 |

46 |

П1 |

Наиболее срочные обязательства |

4768 |

5170 |

4613 |

|

А2 |

Быстро реализуемые активы |

126 |

54 |

240 |

П2 |

Краткосроч-ные пассивы |

142 |

76 |

76 |

|

А3 |

Медленно реализуемые активы |

5894 |

6168 |

5259 |

П3 |

Долгосрочные пассивы |

- |

- |

- |

|

А4 |

Труднореализуемые активы |

418 |

484 |

646 |

П4 |

Постоянные пассивы |

1545 |

1581 |

1502 |

Так неравенство А1>П1 не выполняется на протяжении анализируемого периода, т.е. у организации не достаточно средств для покрытия наиболее срочных обязательств.

Неравенство А2>П2 выполняется только в 2018 году, т.е. организация может быть платежеспособна при условии своевременных расчетов в кредиторами и получения средств от реализации.

Неравенство А3>П3 выполняется на протяжении анализируемого периода и свидетельствует о том, что при своевременном поступлении денежных средств от реализации организация может быть платежеспособной на период, равный средней продолжительности оборота оборотных средств после даты составления бухгалтерского баланса.

Неравенство A4≤П4 выполняется, т.е. выполняется минимальное условие финансовой устойчивости организации, т.е. наличия у нее собственных оборотных средств.

Таким образом, в 2016-2017 годах можно говорить о нарушенной ликвидности баланса ИП Эктова Ю.Г., в 2018 году ликвидность баланса данной организации допустимая.

Далее посредством таблицы 10 произведен анализ ликвидности ИП Эктова Ю.Г. по методу расчета коэффициентов ликвидности и платежеспособности.

Таблица 10

Динамика показателей ликвидности ИП Эктова Ю.Г. за 2016-2018 годы

|

Показатели |

2016 год |

2017 год |

2018 год |

Отклонение (+; –) или темп роста, % |

|

|---|---|---|---|---|---|

|

2017 к 2016 |

2018 к 2017 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Оборотные активы тыс. руб., в т. ч. |

6037 |

6243 |

5545 |

103,41 |

88,82 |

|

- денежные средства |

17 |

21 |

46 |

123,53 |

219,05 |

|

- дебиторская задолженность |

126 |

54 |

240 |

42,86 |

444,44 |

|

Краткосрочные обязательства, тыс. руб. |

4910 |

5246 |

4689 |

106,84 |

89,38 |

|

Коэффициент текущей ликвидности |

1,230 |

1,190 |

1,183 |

-0,04 |

-0,01 |

|

Коэффициент быстрой ликвидности |

0,021 |

0,009 |

0,043 |

-0,01 |

0,03 |

|

Коэффициент абсолютной ликвидности |

0,003 |

0,003 |

0,008 |

0,000 |

0,005 |

|

Коэффициент соотношения дебиторской и кредиторской задолженности |

0,03 |

0,01 |

0,05 |

-0,02 |

0,04 |

Оценив динамику показателей ликвидности ИП Эктова Ю.Г. за 2016-2018 годы, можно сделать вывод о том, что имеет место тенденция в снижении показателя текущей ликвидности организации, поскольку темпы роста оборотных ее активов меньше темпов роста ее краткосрочных обязательств. При этом значение показателя на протяжении анализируемого периода ниже нормативного 1,5, а значит, в случае полной реализации оборотных активов по их балансовой стоимости исследуемая организация не в состоянии погасить свои краткосрочные обязательства.

Коэффициент быстрой ликвидности организации значительно ниже нормативного значения 0,5-0,8. Максимальное его значение наблюдается в 2018 году – 0,043. Это свидетельствует о том, что исследуемая организация в ближайшие полгода не будет платежеспособной даже при условии своевременного инкассирования дебиторской задолженности.

Коэффициент абсолютной ликвидности имеет максимальное значение в 2018 году – 0,008, т.е. исследуемая организация за счет абсолютно ликвидных активов может погасить лишь 0,8% своих обязательств краткосрочного характера. Данное значение значительно ниже нормативного 0,2. Коэффициент соотношения дебиторской и кредиторской задолженности в 2018 году увеличился и составил 0,05, т.е. дебиторская задолженность обеспечивает кредиторскую задолженность лишь на 5%, поэтому даже своевременное погашение дебиторской задолженности не обеспечит необходимое поступление денежных средств и исполнение обязательств организации в установленные сроки за счет сбалансированности движения денежных потоков.

Таким образом, ИП Эктова Ю.Г. на протяжении 2016-2018 годов является не платежеспособной организацией, при этом имеет место положительная динамика в уровне ликвидности. Далее посредством таблицы 11 произведен анализ изменения фактических показателей финансовой устойчивости исследуемой организации на основании данных его бухгалтерского баланса.

Таблица 11

Динамика показателей финансовой устойчивости за 2016-2018 годы

|

Показатели |

2016 год |

2017 год |

2018 год |

Отклонение (+; –) или темп роста, % |

|

|---|---|---|---|---|---|

|

2017 к 2016 |

2018 к 2017 |

||||

|

Внеоборотные активы, тыс. руб. |

418 |

484 |

646 |

115,79 |

133,47 |

|

Оборотные активы, тыс. руб. |

6037 |

6243 |

5545 |

103,41 |

88,82 |

|

Капитал и резервы, тыс. руб. |

1545 |

1481 |

1502 |

95,86 |

101,42 |

|

Краткосрочные обязательства, тыс. руб. |

4910 |

5246 |

4689 |

106,84 |

89,38 |

|

Итог бухгалтерского баланса, тыс. руб. |

6455 |

6727 |

6191 |

104,21 |

92,03 |

|

Собственные оборотные средства, тыс. руб. |

1127 |

997 |

856 |

88,46 |

85,86 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,187 |

0,160 |

0,154 |

-0,027 |

-0,005 |

|

Коэффициент обеспеченности обязательств активами |

0,761 |

0,780 |

0,757 |

0,019 |

-0,022 |

|

Коэффициент финансовой независимости |

0,239 |

0,220 |

0,243 |

-0,019 |

0,022 |

|

Коэффициент капитализации |

0,239 |

0,220 |

0,243 |

-0,019 |

0,022 |

|

Коэффициент соотношения заемных и собственных средств |

3,178 |

3,542 |

3,122 |

0,364 |

-0,420 |

|

Коэффициент маневренности |

0,729 |

0,673 |

0,570 |

-0,056 |

-0,103 |

Оценив показатели финансовой устойчивости ИП Эктова Ю.Г. можно сделать вывод о том, что имеет место тенденция в увеличении внеоборотных активов организации, при этом все большими темпами: 115,79% в 2017 году и 133,47% в 2018 году. При этом сумма оборотных активов в 2018 году уменьшилась на 11,18%. Также в 2018 году уменьшилась и сумма краткосрочных обязательств – 10,62%. Собственный же капитал исследуемой организации увеличился на 1,42% за счет увеличения суммы нераспределенной прибыли.

Совокупный капитал организации в 2018 году уменьшился на 7,97%, что свидетельствует о сокращении объемов деятельности организации.

Отрицательным моментом является тенденция к уменьшению суммы собственных оборотных средств организации, поскольку темпы роста внеоборотных активов оказались выше темпов роста собственного капитала организации (115,79 против 103,41% в 2017 году и 133,47 против 101,42% в 201 году). Снижение суммы собственных оборотных средств организации привело к снижению коэффициента обеспеченности ими, который составил в 2018 году 0,154. При этом значение данного коэффициента выше установленного норматива в не менее 0,1, что свидетельствует о достаточности у организации собственных средств, необходимых для финансирования текущей деятельности, однако отрицательная динамика данного коэффициента свидетельствует о снижении финансовой устойчивости организации.

Долевое участие внешних источников финансирования в формировании активов исследуемой организации по состоянию на 31.12.2018 г. составило – 75,7%, что ниже предыдущего периода на 2,2%, при этом соответствует нормативу по коэффициенту обеспеченности финансовых обязательств активами (не более 85 %).

Коэффициент финансовой независимости увеличился на 0,022 пункта и составил 0,243, при этом не соответствует нормативу по коэффициенту финансовой независимости – от 40% до 60%, однако свидетельствует о снижении финансовой зависимости от долгосрочных и краткосрочных обязательств.

Коэффициент капитализации, показывающий долю собственного капитала организации в ее активах, увеличился и при этом соответствует нормативу – не более 1, что свидетельствует об увеличении инвестиционной привлекательности организации и увеличении финансирования собственной деятельности своими средствами.

Коэффициент соотношения заемных и собственных средств является наиболее общим показателем финансовой устойчивости организации.

В 2018 году данный коэффициент снизился, т.е. меньше единиц привлеченных средств стало приходиться на каждую единицу собственных средств и свидетельствует о снижении зависимости организации от внешних инвесторов и кредиторов.

Коэффициент маневренности имеет тенденцию к снижению, что свидетельствует о том, что меньшая часть собственного оборотного капитала находится в обороте, следовательно, не обеспечена достаточная гибкость в использовании собственных средств:

Таким образом, состояние ИП Эктова Ю.Г. на протяжении анализируемого периода можно охарактеризовать как финансово устойчивое, к тому же имеется тенденция к увеличению финансовой устойчивости.

У организации достаточно собственных оборотных средств, она стала менее зависима от сторонних источников финансирования и имеет место увеличение ее инвестиционной привлекательности.

В заключении отметим, что в условиях современной экономической нестабильности руководству ИП Эктова Ю.Г. необходимо разрабатывать эффективные мероприятия по управлению финансами с целью поддержания результативности деятельности.

2.4. Рекомендации по совершенствованию системы формирования и использования финансовых ресурсов на предприятии

Формирование и использование финансовых ресурсов малого предприятия – играют важную роль в развитии всего бизнеса. Поэтому, вопрос об их управлении актуален всегда, особенно, если эта фирма малого размера. Прежде чем открыть свой бизнес предприятие начинаем считать, сколько необходимо средств для открытия малого бизнеса, каковы будут растраты и когда ожидать прибыль, а главное каков размер этих средств будет. Таким образом, мы понимаем, что финансы – это главный критерий от чего отталкиваются предприятия.

Поэтому эффективно организованные финансы обеспечивают стабильность малого предприятия в условиях рыночной конкуренции. Высокая гибкость позволяет эффективно сосуществовать ИП Эктова Ю.Г. с более крупными и обеспеченными бизнес-структурами. Отсутствие эффективной системы управления финансами в малом предприятии является одной из частых причин преждевременной ликвидации предприятия.

Проведённое исследование позволит сформулировать следующие рекомендации по выявлению резервов роста собственных финансовых ресурсов в системе управления финансами ИП Эктова Ю.Г.: необходимо повысить долю собственного капитала в источниках финансирования за счёт рационального распределения прибыли, а именно увеличить уставный капитал организации с целью повышения его финансовой устойчивости и создать резервный капитал с целью обеспечения защиты от рисков. Увеличение собственного капитала организации можно осуществить путём накопления или консервации нераспределённой прибыли с целью основной деятельности организации со значительным ограничением её использования на другие цели, а так же при распределении чистой прибыли в резервный фонд, который необходимо создать в соответствии с учредительскими документами.

Как показал анализ, проведенный во второй главе работы, ИП Эктова Ю.Г. является недостаточно платежеспособной и имеет низкий уровень рентабельности, что, несомненно, отрицательным образом сказывается на ее финансовом состоянии.

Так у ИП Эктова Ю.Г. в составе оборотных активов имеются преимущественно запасы (около 85%), которые являются наименее ликвидными оборотными активами, поэтому организации необходимо стремиться иметь больше свободных средств и принимать меры к ускорению оборачиваемости запасов посредством использования все возможных методов стимулирования сбыта, в частности применения скидок и организации акций.

Снижение цены, экономически обоснованное, как правило, приведет к увеличению объема продаж организации и соответственно снижению уровня запасов, при этом стоит отметить, что это относится к товарам с эластичным спросом. Использование скидок целесообразно для снижения суммы товарных запасов организации, а, следовательно, для улучшения ее финансового состояния.

Любой товар стоит денег, при этом те запасы, которые находятся на складе, и в которые вложены средства, могут принести прибыль только в отдаленной перспективе, а их хранение стоит денег. Поэтому если сократить запасы организации к минимуму, удастся высвободить максимум средств для ведения бизнеса.

При этом сокращение запасов должно быть организовано правильно. Так нельзя допустить риск появления дефицита товаров. Чтобы избежать этого, следует подвергнуть товары АВС-анализу, который позволит выделить наиболее востребованные группы, приносящие наибольшую и наименьшую прибыль. Одним из инструментов, позволяющем недопустить дефицита товара по важным позициям и сократить неликвидные запасы является уровень сервиса. Уровень сервиса показывает возможность вероятности удовлетворения спроса по товару. Чем важнее товар, тем выше по нему уровень сервиса и меньше вероятность дефицита. Чем товар менее важен, тем соответственно ниже уровень сервиса по нему.

Задать оптимальный уровень целесообразнее, используя специализированные программы по управлению товарными запасами, например, Forecast NOW. Использование данной программы позволит организации определить оптимальный уровень запасов, при котором будет минимизирована сумма потерь от таких факторов, как потеря организацией недополученной прибыли от дефицита товаров и понесенные затраты по хранению товаров на складе.

Стоимость версии программы, подходящей для ИП Эктова Ю.Г. составляет 290 тыс. руб., при этом в стоимость входит:

- предварительное исследование особенностей организации;

- имитационное моделирование;

- обучение сотрудников;

- поддержка в течение первого года использования.

Как предполагается, период окупаемости программы составит 6 месяцев и позволит за прогнозируемый год увеличить выручку исследуемой организации на 553 тыс. руб.

В целях увеличения объемов реализации продукции исследуемой организации необходимо совершенствование механизма определения цены реализации продукции. Так в настоящее время цена реализации продукции организации определяется как сумма закупочной цены и фиксированной торговой надбавки, которая включает сумму издержек обращения, планируемого уровня прибыли и налога на добавленную стоимость. Никаких исследований потребительских предпочтений и цен конкурентов на исследуемой организации не проводится. В итоге организация теряет потенциальных покупателей из-за завышенных цен, по сравнению с конкурентами, либо теряет возможность получения большей прибыли при приобретении продукции по заниженным закупочным ценам.

Следовательно, предлагается исследуемой организации в целях увеличения объемов реализации совершенствование механизма определения цены реализации, определяемой на основе исследования потребительских предпочтений и цен конкурентов.

Как показал анализ, у ИП Эктова Ю.Г. на протяжении 2016-2018 годов недопустимо низкий уровень ликвидности. В целях увеличения суммы высоколиквидных активов организации и получения дополнительного дохода рекомендуется осуществить краткосрочные финансовые вложения. На конец 2018 года у ИП Эктова Ю.Г. существует нераспределенная прибыль в размере 1402 тыс. руб. Для краткосрочного размещения средств предлагается выбрать инвестирование в краткосрочные депозиты коммерческого банка. Сумма инвестирования – 400 тыс. руб., срок инвестирования – 3 месяца (90 дней).

Чтобы определить, куда более выгодно вложить средства, посредством таблицы 12 рассмотрены условия по краткосрочному размещению вкладов юридическими лицами в банках города.

Таблица 12

Условия банков сроком на 3 месяца

|

Название банка |

Название депозита |

Условия размещения |

Ставка, % |

|

ПАО «Росгосстрах Банк» |

Госстрахов-ский |

- капитализация – в конце срока; - пополнение депозита – нет; - досрочное снятие средств - нет |

5,90 |

|

ПАО «Совкомбанк» |

Максималь-ный доход |

- капитализация в конце срока; - пополнение депозита – да; - досрочное снятие средств – нет; |

6,80 |

Таким образом, наиболее выгодные условия по срочным депозитам предлагает ПАО «Совкомбанк», так если ИП Эктова Ю.Г. разместит средства во вклад «Стабильный доход» в данном банке, сумма дополнительного дохода составит:

400*90/360*6,80% = 6,8 тыс. руб.

Так организация получит дополнительный доход в размере 6,8 тыс. руб., снижающий влияние инфляции на средства, временно отвлеченные из его оборота и увеличит свои наиболее ликвидные активы на 400 тыс. руб. или в 9,7 раза (446/46).

Как показал анализ, у ИП Эктова Ю.Г. в пассивах большой удельный вес краткосрочной кредиторской задолженности, большая часть которой – 3681 тыс. руб. - перед поставщиками. Основным крупным поставщиком организации является ООО «Ортогам», задолженность данному поставщику в 2018 году составила 2863 тыс. руб.

В целях сокращения текущих обязательств перед данным крупным поставщиком-кредитором необходимо провести переговоры о реструктуризации долга, т.е. инициировать изменения в договорных условиях в части изменения периода отсрочки платежа на более длительный, при этом несколько увеличив сумму долга.

Так предлагается часть долга в сумме 1500 тыс. руб. перевести в состав долгосрочной задолженности, при этом увеличив общую сумму долга на 3%, что составит 85,89 тыс. руб.

У ИП Эктова Ю.Г. отсрочка платежа, предоставляемая поставщиками, составляет в среднем 229 дней в 2018 году, т.е. довольно большая, следовательно, имеет и большая величина задолженности. Необходимо в организации пересмотреть частоту производимых закупок и размер средней партии поставки.

Так целесообразно закупать продукцию более мелкими партиями - исключительно под планируемые продажи, тогда на оплату будет выходить меньшая сумма задолженности и оплаты будут более регулярны, в итоге сумма одного платежа не будет существенной. Для этого необходимо разработать систему нормативов по оборачиваемости отдельных групп товарных запасов организации.

Следует подчеркнуть, что, если в качестве основного источника средств для ИП Эктова Ю.Г. в 2016-2018 годах являлась кредиторская задолженность (около 75%), в итоге возрастает зависимость от условий работы с каждым конкретным поставщиком. При этом краткосрочный кредит банка (до 1 года) дает более длинные деньги, чем кредиторы, финансовая же устойчивость при использовании заемных средств банка не ухудшается. Как видится, на исследуемой организации необходимо разработать оптимальное соотношение заемных средств банков и средств, предоставляемых поставщиками с учетом их стоимости, а также с учетом всех возможных рисков, оптимальным видится соотношение собственного и заемного капитала 40 процентов к 60 процентам.

Таким образом, в целях улучшения финансового состояния исследуемой организации необходимо проведение следующих мероприятий, направленных на повышение ее ликвидности и рентабельности:

- совершенствование механизма определения цены реализации продукции, определяемой на основе исследования потребительских предпочтений и цен конкурентов;

- закупка товаров с учетом фактора сезонности его реализации;

- сокращение уровня запасов организации, а, соответственно, и снижение затрат по их хранению и увеличение уровня их оборачиваемости за счет внедрения специализированной программы по управлению товарными запасами Forecast NOW стоимостью 290 тыс. руб., что позволит определить оптимальный уровень запасов, при котором будет минимизирована сумма потерь от недополученной прибыли от дефицита товаров и понесенных затрат по хранению излишних товаров на складе, что в итоге увеличит годовую выручку исследуемой организации на 553 тыс. руб.;

- увеличение рентабельности организации за счет увеличения объемов выручки за счет предоставления скидок покупателям на 280 тыс. руб. при скидке 10% и на 163 тыс. руб. при скидке 5%;

- повышение абсолютной ликвидности организации за счет осуществления краткосрочных вложений на сумму 400 тыс. руб. в ПАО «Совкомбанк» во вклад «Стабильный доход», что позволит получить дополнительный доход в размере 6,8 тыс. руб., снижающий влияние инфляции на средства, временно отвлеченные из его оборота и увеличить наиболее ликвидные активы организации в 9,7 раза;

- реструктуризация кредиторской задолженности – увеличение отсрочки платежа у поставщика, что приведет к переводу долга в сумме 1500 тыс. руб. в состав долгосрочной задолженности, при этом увеличив общую сумму кредиторской задолженности на 85,89 тыс. руб.

Заключение

Таким образом, поскольку финансы предприятия как отношения являются частью экономических отношений, возникающих в процессе хозяйственной деятельности, принципы их организации определяются основами хозяйственной деятельности предприятий. Исходя их этого, принципы организации финансов можно сформулировать следующим образом: самостоятельность в области финансовой деятельности, самофинансирование, заинтересованность в итогах финансово – хозяйственной деятельности, ответственность за ее результаты, контроль за финансово – хозяйственной деятельностью предприятия.

Финансовые ресурсы предприятия, направляемые на его развитие, формируются за счет: амортизационных отчислений; прибыли, получаемой от всех видов хозяйственной и финансовой деятельности; дополнительных паевых взносов участников в товариществах; средств, получаемых от выпуска облигаций; средств, мобилизуемых с помощью выпуска и размещения акций в акционерных обществах открытого и закрытого типов; долгосрочного кредита банка и других кредиторов (кроме облигационных займов); других законных источников (например, добровольных безвозмездных взносов предприятий, организаций, граждан).

Организация хозяйственной деятельности требует соответствующего финансового обеспечения, т.е. первоначального капитала, который образуется из вкладов учредителей предприятия и принимает форму уставного капитала. Это важнейший источник формирования имущества любого предприятия. Конкретные способы образования уставного капитала зависят от организационно – правовой формы предприятия.

Выручка – это еще не доход, но источник возмещения затраченных на производство продукции средств и формирования денежных фондов и финансовых резервов предприятия. В результате использования выручки из нее выделяются качественно разные составные части созданной стоимости.

Прибыль и амортизационные отчисления являются результатом кругооборота средств, вложенных в производство, и относятся к собственным финансовым ресурсам предприятия, которыми они распоряжаются самостоятельно. Оптимальное использование амортизационных отчислений и прибыли по целевому назначению позволяет возобновить производство продукции на расширенной основе.

Прибыль, остающаяся в распоряжении предприятия – это многоцелевой источник финансирования его потребностей, но основные направления ее использования можно определить как накопление и потребление. Пропорции распределения прибыли на накопление и потребление определяют перспективы развития предприятия.

Принцип самофинансирования пока не может быть обеспечен на предприятиях, выпускающих необходимую потребителю продукцию с высокими затратами на ее производство и не обеспечивающих достаточный уровень рентабельности по разным объективным причинам. К ним относятся предприятия жилищно-коммунального хозяйства, пассажирского транспорта, сельскохозяйственные и другие предприятия, получающие ассигнование из бюджета. То же характерно и для предприятий оборонного значения, хозяйственная деятельность которых не может считаться предпринимательской и финансируется за счет средств, полученных от реализации продукции.

В целях улучшения финансового состояния ИП Эктова Ю.Г. необходимо проведение следующих мероприятий, направленных на повышение ее ликвидности и рентабельности:

- совершенствование механизма определения цены реализации продукции, определяемой на основе исследования потребительских предпочтений и цен конкурентов;

- закупка товаров с учетом фактора сезонности его реализации;

- сокращение уровня запасов организации, а, соответственно, и снижение затрат по их хранению и увеличение уровня их оборачиваемости за счет внедрения специализированной программы по управлению товарными запасами Forecast NOW стоимостью 290 тыс. руб., что позволит определить оптимальный уровень запасов, при котором будет минимизирована сумма потерь от недополученной прибыли от дефицита товаров и понесенных затрат по хранению излишних товаров на складе, что в итоге увеличит годовую выручку исследуемой организации на 553 тыс. руб.;

- увеличение рентабельности организации за счет увеличения объемов выручки за счет предоставления скидок покупателям на 280 тыс. руб. при скидке 10%;

- повышение абсолютной ликвидности организации за счет осуществления краткосрочных вложений на сумму 400 тыс. руб. в ПАО «Совкомбанк» во вклад «Стабильный доход», что позволит получить дополнительный доход в размере 6,8 тыс. руб., снижающий влияние инфляции на средства, временно отвлеченные из его оборота и увеличить наиболее ликвидные активы организации в 9,7 раза;

- реструктуризация кредиторской задолженности – увеличение отсрочки платежа, что приведет к переводу долга в сумме 1500 тыс. руб. в состав долгосрочной задолженности, при этом увеличив общую сумму кредиторской задолженности на 85,89 тыс. руб.

Список использованной литературы

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. - СПб: Питер, 2015. – 288с.

- Виханский О.С. Стратегическое управление: Учебник.-2-е изд., пе-рераб. и доп. -М.: Гардарики, 2016. – 296с.

- Виханский О.С., Наумов Н.И. Менеджмент: Учебник. 3-е изд.-М.:

Гардарика, 2016. – 528с. - Драчева Е.Л. Менеджмент: Учебноепособие/Е.Л. Драчева, Л.И.Юликов. – 2-е изд., стер. - М.: Издательский центр «Академия», 2016. – 288с.

- Кожухар В.М. Практикум по экономической оценке инвестиций: Учебное пособие.- М.: Издательско-торговая корпорация «Дашков и К», 2015.-148с.

- Кондратова И.Г. Основы управленческого учета. - М: Финансы и статистика, 2017.

- Коротков Э.М. Концепция менеджмента: Учебное пособие М.: Изда-тельско-консалтинговая компания «Дека», 2016. – 304с.

- Крейнина М.Н. Финансовый менеджмент / 4-е изд, перераб. и доп. М.: Дело и сервис, 2017. - 575с.