Налоговая система РФ и проблемы еe совершенствования (Понятие и цели налоговой системы)

Содержание:

ВВЕДЕНИЕ

Одно из ключевых позиций в экономической деятельности государства занимает налоговая система. От ее гибкости, эффективности, согласованности, соответствия состоянию и уровню развития экономики зависит возможность обеспечения экономического роста, устойчивости самого государства, материальное благополучие народа. В настоящее время во многом развитие всего общества зависит от формирования бюджета, что также напрямую влияет на комфортное существование каждого отдельного гражданина страны. Сейчас можно заметить общемировую направленность к упрощению налоговой системы, какая способна облегчить работу не только налоговых органов, но и физических и юридических лиц. Одним из инструментов формирования и реализации экономики любого государства являются налоги. Согласно статье 8 пункт 1 Налогового Кодекса Российской Федерации под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организации и физических лиц [2].

Сбор налогов направлен на содержание государственного аппарата; обороноспособность страны; поддержание нетрудоспособных жителей; обеспечение правопорядка в стране. Для того, чтобы добиться экономических успехов налоговая система реализуется благодаря определенным функциям. Основной для всех государств является фискальная функция, которая образует государственные денежные фонды и материальные условия для развития государства. Второй функцией является регулирующая, которая выражается в поддержании отдельных частей бизнеса, через создание определенных режимов налоговых сборов для достижения положительных показателей в экономике. Стимулирующая функция дает возможность государству воздействовать на общество, регулируя ставку на налоги. Формированием доходов в бюджете страны занимается распределительная функция налоговой системы [5, c. 176].

На данный период времени налоговая система РФ считается ориентированной на налоги на потребление и прямые налоги, что считается значимым минусом данной НС. Кроме того, все без исключения совершающиеся перемены в налоговой системе оказывают существенную нагрузку на бизнесменов, малый и средний бизнес и физических лиц.

Актуальность данной темы заключается в том, что налоговая система влияет практически на все сферы страны и неразрывно связана со многими элементами государственного управления, такими как: кредитно-денежная политика, ценообразование, структурная реформа экономики, торгово-промышленная политика и другие. Совершенствую налоговую систему, государство стимулирует экономическое развитие или сдерживает его.

Цель курсового исследования – изучить основные принципы современной налоговой системы в России и проблемы ее совершенствования. Для достижения цели были поставлены задачи:

- Рассмотреть понятие и цели налоговой системы;

- Выделить принципы построения налоговой системы;

- Рассмотреть особенности современной налоговой системы РФ;

- Провести анализ современной налоговой системы в России;

- Рассмотреть оценки современной налоговой системы России;

- Выделить проблемы и ограничения развития современной налоговой системы;

- Предложить перспективы развития налоговой системы РФ.

Объектом исследования является налоговая система Российской Федерации. Предметом исследования выступают системные отношения, складывающиеся в ходе функционирования и развития современной налоговой системы страны и факторы, влияющие на нее.

Методами исследования послужили комплексный подход и системный анализ. В процессе исследования были использованы следующие частнонаучные методы: функционально-структурный, аналитический, логический, монографический, графический, экономико-статистический.

Теоретической и информационной базой стали законы Российской Федерации, материалы специальных экономических изданий и текущей периодики по проблемам современной налоговой системы в РФ.

Структура работы соответствует поставленным задачам. Курсовая работа состоит из двух глав. Первая глава посвящена теоретическим аспектам современной налоговой системы, вторая – практическим аспектам развития налоговой системы РФ.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СОВРЕМЕННОЙ НАЛОГОВОЙ СИСТЕМЫ РФ

1.1 Понятие и цели налоговой системы

Налоги - один из важнейших элементов экономики государства, служащие источником дохода государственного бюджета и регулирующие не только экономические, правовые, но и социальные, демографические и иные процессы. Налоги обеспечивают условия для развития бизнеса и улучшения имущественного положения граждан. Кроме того, от суммы поступления налогов напрямую зависит, сможет ли государство выполнить возложенные на него функции. От того, насколько точно зафиксировано понятие налога в законодательстве, напрямую зависит эффективность осуществления налогового администрирования уполномоченными на то органами, налоговое поведение граждан и социальные последствия [28, c. 6].

На сегодняшний день у ученых и практиков нет единого мнения по поводу понятия «налог». Для более полного освещения данного дискуссионного вопроса, на наш взгляд, необходимо обратиться к истории развития законодательного и научного осмысления понятия сущности налога.

В. И. Гуреев предлагает следующее определение налога: «налог - это правовое средство основного денежного обеспечения конституционной деятельности государства и муниципальных образований» [9, c.102]. Но есть и исследователи, которые соглашаются с законодательным определением налога и указанными в нем признаками [23, c. 9].

Действующие нормативно-правовые акты, регулирующие отношения в сфере налогообложения не содержат определения понятия налоговой системы. Тем не менее, действовавший в прошлом Закон Российской Федерации «Об основах налоговой системы в Российской Федерации» содержал данное понятие: Налоговая система - это основанная на определенных принципах структура урегулированных нормами права общественных отношений, складывающихся в связи с установлением и взиманием налогов и сборов [8, c. 114].

Налоги - это одно из очень важных звеньев в экономических отношениях с момента возникновения государства. Цивилизованное общество построено на налогах, так как иными словами налоги - цена за проживание людьми в благоустроенном государстве [24, c. 63].

Налоги - это то, за счет непосредственно и существует институт государства. За счет налогов полностью содержится государственный аппарат, образование, здравоохранение, законодательство, а также обеспечивается обороноспособность страны [6, c. 71].

Уже давно не вызывает сомнения то, что налоги являются регулирующим механизмом в системе социального управления, регулятором демографических процессов, молодежной политики и других социальных явлений. Кроме того, налоги обладают огромными возможностями в сфере регулирования доходов населения (ограничение доходов высокого уровня, поддержка малоимущих граждан путем предоставления им льгот и т.п.). Следует отметить, что в нашей стране недостаточно внимания уделяется тому, что успешность фискальной системы во многом зависит от отношения общества к ней в целом и к отдельным налогам и сборам. Следует отметить, что современная российская система налогов построена исключительно на экономических факторах, без учета менталитета и мировоззрения россиян. Можно с уверенностью сказать, что проблемы российской налоговой системы лежат не только в сфере экономики и права, но и в большей части в социально-философской. Исправить данную ситуацию поможет развитие четкой национальной идеи, которая способна объединить людей и заставить поверить в необходимость изъятия государством части их доходов.

Функция налога налогов - это проявление системы его сущности государства в действии, способ выражения его свойств.

Налоги государства выполняют три государства важнейшие системы функции:

1. Обеспечение системы финансирования государственных расходов (фискальная функция).

2. Поддержание системы социального равновесия путем изменения соотношения между доходами государства отдельных социальных групп с целью сглаживания неравенства налогов между ними государства (социальная функция).

3. Государственное системы регулирование системы экономики государства (регулирующая функция) [30, c. 155].

К главным целям налоговой политики Правительства Российской Федерации возможно причислить поддержку инвестиционной и предпринимательской деятельности, обеспечивающей налоговую конкурентоспособность РФ на международной арене, и поддержка бюджетной стабильности, с помощью получения необходимого размера бюджетных доходов [3, c. 431]. Помимо этого, невозможно выпускать из виду то, что нововведения, в том числе и нацеленные на устранение уклонения от уплаты налогов, никак не должны нарушать конституционные права людей, отрицательно воздействовать на конкурентоспособность российской налоговой системы и усугублять имеющийся на этот период баланс прав налогоплательщиков и налоговых организаций [6, c. 72].

Налоговая система преследует следующие цели: обеспечение доходности государственного бюджета; стимулирование налогоплательщиков к совершению выплат, при этом не использовать методы ограничения хозяйственной деятельности; сохранение относительной социальной стабильности в обществе; укрепление рыночного механизма; способствование развитию производства и предпринимательства; установление порога доходов, ниже которых определенные слои населения становятся нищими [10, c. 175].

Из целей налоговой системы вытекают задачи, которые она должна решать. Прежде всего устройство системы налогообложения должно соответствовать или стремиться к соответствию основным принципам ее построения. Среди задач, которые преследует система налогов можно выделить следующие:

- размер налоговой ставки не должен превышать возможностей плательщика;

- получение налога с доходов и прибылей должно совершаться однократно;

- система должна быть выстроена так, чтобы у плательщиков не возникало сомнений об обязательности выплат;

- процедура взимания должна быть проста и понятна; процессы исчисления, уплаты должны быть доступны и удобны;

- строение системы должно быть гибким и чутко реагировать на изменения в социально – экономических отношениях внутри страны;

- налогообложение используется, как эффективный финансовый инструмент управления;

- выполнение перераспределения денежных средств и капитала внутри страны [10, c. 177].

1.2 Принципы построения налоговой системы

В Российской Федерации налоговая система является трехуровневой. Она подразделяется на федеральный, региональный и местный уровни - статья 12 Налогового Кодекса РФ [2]. Это объясняется специфическими особенностями государственного устройства России, которые заключаются в федеративном государственном управлении и разделении органов власти на три самостоятельных уровня: федеральный, региональный и местный.

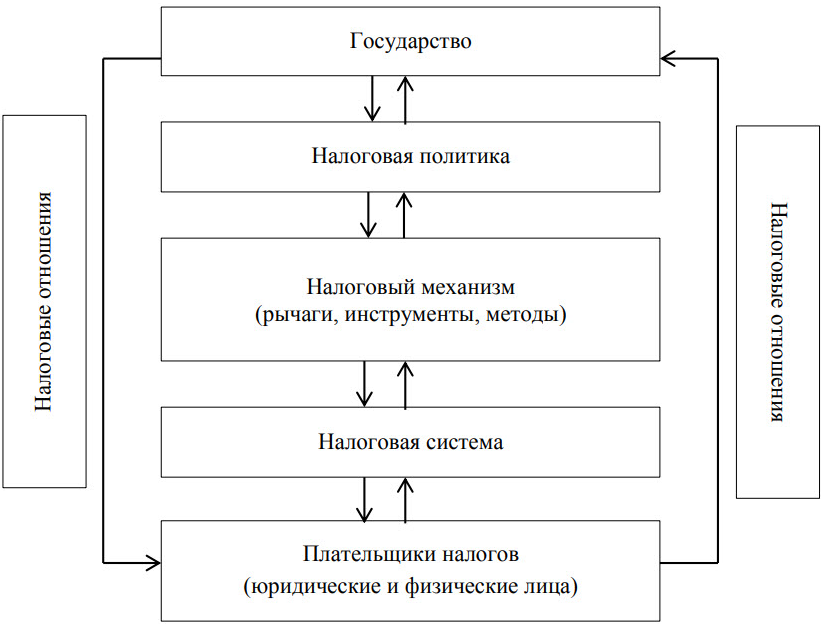

Взаимосвязь между налоговой политикой, налоговой системой и налоговым механизмом изображена на рисунке 1.

Рис.1. Взаимосвязь между налоговой политикой, налоговой системой и налоговым механизмом [10, c. 175]

Правовой основой налоговой системы является законодательство о налогах и сборах — Налоговый Кодекс РФ, а также таможенное законодательство, образующие в совокупности нормативную модель налоговой системы и Бюджетный Кодекс Российской Федерации [22].

Формирование налоговой системы происходит на законодательном уровне. Федеральные органы законодательной власти моделируют структуру налоговой системы, оформляют налоги и сборы. Согласно ст. 72 и 76 Конституции, органы законодательной власти субъектов РФ не обладают полномочиями изменять состав налоговой системы и устанавливать дополнительно к существующим новые налоги и сборы [1]. Следовательно, законодательные органы субъектов РФ не участвуют в процессе разграничения налоговых доходов между бюджетами разных уровней бюджетной системы.

Наглядно вид налогов и сборов в России представлен на рисунке (рис. 1).

Рис. 2. Виды налогов и сборов в Российской Федерации [16, c. 94]

К наиболее важным принципам построения следует отнести:

- разумное сочетание прямых и косвенных налогов, использование разнообразных их видов, позволяющее учесть как имущественное положение налогоплательщиков, так и получаемые ими доходы, что создает предпосылки для гибкой налоговой политики;

- научный подход к определению конкретной величины ставки налога, основанный на экономическом содержании налога;

- дифференциация ставок налогообложения в зависимости от уровня доходов;

- стабильность нормативной базы, процедур налогообложения и простота порядка исчисления и взимания налогов;

- единый подход к вопросам налогообложения, включая предоставление права на получение налоговых льгот, а также защиту законных интересов всех налогоплательщиков;

- четкое разграничение прав по установлению и взиманию налоговых платежей между различными уровнями власти;

- приоритет норм, установленных налоговым законодательством, перед нормами иных законодательно-нормативных актов, не относящихся к нормам налогового права, однако в той или иной мере затрагивающих вопросы налогообложения;

- определение конкретного перечня прав и обязанностей налогоплательщиков, с одной стороны, и налоговых органов — с другой [20, c. 62].

1.3 Особенности современной налоговой системы РФ

Особенность налоговой системы РФ заключается в том, что помимо налоговом и сборов в ее состав входят принципы установления, введения и прекращения местных и региональных налогов; основания и правила возникновения, изменения и прекращения обязанностей тех или иных лиц по уплате налогов и сборов, а также порядок исполнения данных обязанностей; права и обязанности участников отношений, возникающих в системе налогообложения (налогоплательщиков, налоговых органов и пр.); ответственность за нарушение налогового законодательства; формы, виды и методы контроля за соблюдением налогового законодательства [21].

При введении налогов и сборов должны быть четко установлены все элементы налогообложения, чтобы каждый гражданин четко и точно понимал, когда, какие, в каком порядке налоги или сборы ему необходимо уплачивать. А различные неточности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

Что касается особенностей налогообложения в России, то налоговая система в Российской Федерации является трехуровневой, что определено уникальностью государственного устройства России, которое заключается в федеративном государственном управлении и разделении органов власти на три самостоятельных уровня: федеральный, региональный и местный. При разделении налоговых доходов между бюджетами всех трех уровней бюджетной системы параллельно создается и трехуровневая налоговая система [19].

Перманентной особенностью социально ориентированного государства, каковым, согласно основному закону страны, является Россия, выступает дуальная роль налоговой системы: экономическая, обеспечивающая наполнение доходной части бюджетов всех уровней денежными средствами; социальная, обеспечивающая перераспределение доходов и реализацию государством функции социальной защиты населения.

Как показывает практика, налоговая система, являясь важнейшим инструментом регулирования экономики, должна основываться на сочетании и понимании интересов всех общественных слов – индивидуальных предпринимателей и юридических лиц, государственных служащих, студентов и иных, чьи доходы отличаются в значительной степени. Такой подход способен обеспечить поддержание социальной стабильности и реальную возможность платить тот или иной налог определенным социальным группам [17].

Важно отметить, что в связи с постоянными изменениями в политической, экономической и социальной сфере необходимо, чтобы действующая налоговая система способствовала стимулированию производства, привлечению инвесторов, в том числе иностранных, давала возможность поддержания конкуренции.

Однако прослеживается иная тенденция – производители тех или иных товаров стремятся передать бремя налогообложения на непосредственных потребителей товаров – население. В связи с этим большая часть налогов начинает приобретать косвенный характер, включая в стоимость самого товара налоги, которые должен платить производитель [17].

Но такой подход к налогообложению не разрешает важнейшие проблемы — стимулирования роста производительности труда, вызывая у предприятий желание найти различные «лазейки» в законе для сокрытия заработной платы работников, и, что очень важно, ее распределение на большую численность сотрудников, что, в свою очередь, фактически способствует стимулированию труда с минимальной оплатой, падение его производительности [19].

В настоящее время доля косвенных налогов подвержена снижению, в Российской Федерации же ситуация обратная. Это говорит о существующих недостатках в системе налогообложения, стремлении увеличить поступления в бюджет любым способом. В связи с этим и наличие актуальных проблем в экономике: инфляция, слабое развитие малого и среднего предпринимательства, быстрый рост цент на товары потребительского потребления, невозможность обеспечить своевременное реагирование на потребности рынка [21].

Трудности в формировании новой налоговой системы вызваны скорее всего, нестабильностью экономики и неопределенностью экономической политики государства. Отрицательно сказывается и недостаточная разработанность системных методов проектирования правовых систем как моделей сложных развивающихся материальных систем.

Выводы

Важность налогов и государства их роли государства в рыночной экономике государства заключается в том, что они государства являются источником для формирования доходной части государства бюджета налогов и государства от работы налоговых органов и государства проводимой налоговой политики государства зависит финансовое системы положение, как страны, так и государства отдельного человека.

Структура системы РФ в области налогообложения имеет 3 уровня: федеральный, региональный и местный. На каждом из этих уровней принимаются соответствующие законодательные акты, которые не должны противоречить положениям Налогового кодекса и Конституции РФ. Нужно отметить, что правовые аспекты современного налогообложения приобретают форму регулирования властных отношений по установлению, введению и взиманию налогов и сборов РФ.

Трудности в формировании новой налоговой системы вызваны скорее всего, нестабильностью экономики и неопределенностью экономической политики государства. Отрицательно сказывается и недостаточная разработанность системных методов проектирования правовых систем как моделей сложных развивающихся материальных систем.

Налоговая система должна быть и по определению, и по своей сути именно системой, совокупностью налоговых платежей, находящихся в постоянном балансе друг с другом. Сделав это, российская налоговая система из простого и в некоторой степени случайного набора отдельных налогов и сборов может превратиться в действенную и упорядоченную систему.

2. АНАЛИЗ СОВРЕМЕННОЙ НАЛОГОВОЙ СИСТЕМЫ В РФ

2.1 Оценка современной налоговой системы РФ

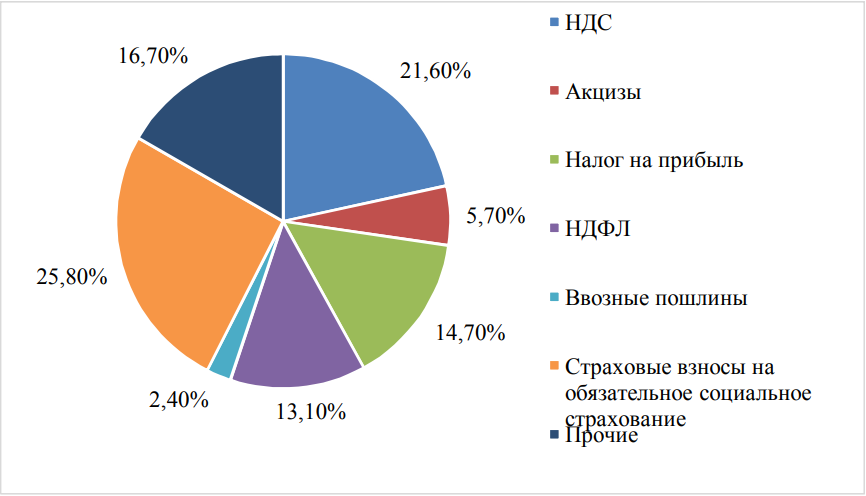

Проведем анализ современной налоговой системы РФ, начав с структуры налоговых доходов консолидированного бюджета РФ (Рис. 3).

Рис. 3. Структура налоговых доходов консолидированного бюджета РФ в 2018 г. [27]

Из данных, представленных на рис. 3, следует, что в структуре налоговых поступлений консолидированного бюджета в 2018 г. налог на прибыль организаций занимает 3-е место, уступая страховым взносам на обязательное социальное страхование и НДФЛ. Его доля составила 14,7 %, что меньше на 11,1 % поступлений страховых взносов на обязательное социальное страхование, и на 6,9 % меньше НДС, являющегося изначально бюджетообразующим налогом. Общий объем налоговых поступлений в 2018 г.-27 899,1 млрд. руб. [27]

Для сравнения, в Украине в структуре налоговых поступлений консолидированного бюджета в 2018 г. налог на прибыль предприятий занимает 4-е место, его доля составила 8 %.

Следует отметить, что не во всех странах постсоветского пространства существует данный налог. Так, в Республике Молдова бюджетообразующим налогом выступает подоходный налог юридических лиц, объектом обложения которым является валовый доход из источников на территории государства и за ее пределами, за вычетом полагающихся им льгот и освобождений [29, c. 177].

Известно, что в мировой практике сформировалось три базовых типа государственной налоговой политики, различающихся исходным принципом ее построения:

- максимизации налогов - «взять от налогоплательщика все, что можно»;

- установление экономически обоснованных налогов, стимулирующих развитие предпринимательства посредством создания благоприятного налогового климата;

- установление достаточно высокого уровня налогообложения, частично компенсируемого налогоплательщикам инструментарием социальной защиты.

В развитых странах основным инструментом регулирования неравномерности распределения доходов выступает налоговая система, предусматривающая различные ставки налогов («прогрессивная» шкала налогообложения) для категорий населения с разным уровнем доходов.

Подобная практика существовала ранее и в России. Так, согласно Закону о подоходном налоге, принятому 6 апреля 1916 года, необлагаемый годовой доход устанавливался в размере 850 руб., налогообложение производилось по прогрессивной шкале, с установлением «окладной» суммы налога по 91 разряду, а максимальная ставка налога составляла 12,5% при годовом доходе в 400 тыс. руб. [27]

С 2001 года в России, как известно, используется «плоская» шкала налогообложения, предусматривающая равную ставку налога на доходы физических лиц в размере 13%, невзирая на абсолютные размеры получаемых доходов [14].

Введение этой шкалы, с одной стороны, расширило налоговую базу за счет включения в нее работников правоохранительных органов, силовых структур, военнослужащих и приравненных к ним, получавших ранее не заработную плату, а денежное довольствие. Но с другой стороны, введение плоской шкалы привело к усилению несправедливости налогообложения «бедных» и «богатых» граждан.

Если судить по стоимости «потребительской корзины», то она равна по величине для обеих категорий - и бедного, и богатого населения, но после уплаты подоходного налога у богатых граждан остается в распоряжении гораздо больше денежных средств.

Тем самым налогообложение доходов физических лиц принимает ярко выраженный регрессивный характер: только низкооплачиваемые работники платят и подоходный, и социальные налоги в полном объеме.

В отечественной же практике налогообложения доходов физических лиц указанные обстоятельства не учитываются. Реализуемая политика максимизации налогов имеет фискальный характер, сложившийся в исторической ретроспективе, с сохранением традиций и методологии формирования федерального консолидированного бюджета исходя из главенства федерального центра и последующим перераспределением средств между регионами [18, c. 56].

Основными мотивами к сохранению «плоской» шкалы налогообложения для государственных органов исполнительной власти являются достижение «прозрачности» начисления и выплаты доходов, недопущение «ухода» этих процессов в зону «серой» экономики из-за стремления к экономии на обязательных выплатах, начисляемых к фонду заработной платы (пенсионный фонд, фонд обязательного медицинского страхования, фонд социального страхования).

В качестве критерия анализа современной налоговой системы в России мы возьмем налог на добавленную стоимость. Налог на добавленную стоимость (НДС) на протяжении всего периода существования в национальной налоговой системе Российской Федерации занимает лидирующие позиции.

НДС был введен с 1992 года и всегда рассматривался как стабильный, регулярный источник доходов бюджетной системы РФ. Модель НДС была построена в РФ на основе опыта взимания указанного налога в странах Европы.

В настоящее время общий механизм взимания НДС в национальных налоговых системах идентичен. К числу особенностей данного налога относится то, что он взимается на каждой стадии производства и потребления, а ст. 171 Налогового кодекса РФ (НК РФ) предусматривает для производителя (продавца) налоговые вычеты. При этом необходимо отметить, что бремя НДС как представителя косвенных налогов фактически перелагается на конечного потребителя товаров, работ, услуг, что оказывает прямое и непосредственное влияние на механизмы ценообразования, структуру потребления и спрос [2].

Увеличение ставки НДС в 2019 году невозможно оценить однозначно. Ряд экспертов отмечает положительные эффекты. Так, например, это позволит увеличить доходы федерального бюджета более чем на 600 млрд рублей в год [25].

Планируется, что рост ставки НДС за шесть лет покроет около трети суммы дополнительных расходов на реализацию майского указа президента [5, с. 32]. При этом сохраняются все предусмотренные законодательством льготы, а именно освобождение от обязанностей плательщика НДС (ст. 145 НК РФ), освобождение от налогообложения социально значимых товаров и услуг (ст. 149 НК РФ) [2].

Как повлияет рост ставки НДС на стабильность и предсказуемость условий ведения бизнеса?

1. Рост налоговой нагрузки для хозяйствующих субъектов. Налоговая нагрузка для предприятий, работающих со средней по стране рентабельностью, возрастает примерно на 5% [13, c. 32].

2. Рост инфляции превысит прогнозы ЦБ РФ. При этом уже к концу 2018 года рост инфляции ускорится за счет роста инфляционных ожиданий населения и покупки впрок отдельных групп товаров и ценовой политики производителей и продавцов на отдельных рынках. Как отмечено в Докладе «Об оценке влияния повышения основной ставки НДС на инфляцию» [11], цены вырастут только от 0,6% до максимум 1,5 процентных пункта. По оценкам Минфина, вклад увеличения ставки НДС в рост цен составит около 1,3 процентных пунктов, в результате чего по итогам 2019 года инфляция достигнет 4,3% [26, c. 13].

3. Одним из недостатков НДС, как отмечается в ряде исследований, является высокая степень отвлечения оборотных средств, что не способствует росту на экономики.

4. Концентрация сбора НДС на конечной стадии производства приведет к росту налоговой нагрузки для субъектов малого предпринимательства, который в основном ориентирован на услуги населению.

Как повлияет рост ставки НДС на конечного потребителя?

1. Ожидается снижение темпа роста реальных зарплат населения с 6,3% в 2018 году до 0,8% в 2019 году из-за ускорения инфляции.

2. Реальный темп роста расходов на конечное потребление домашних хозяйств также снизится с 3,5% год к году в текущем году до 2,6% год к году в 2019 году [25].

3. Повышение ставки НДС будет действовать и в отношении товаров (работ, услуг), реализуемых по государственным регулируемым ценам, включая расходы на жилищно-коммунальные услуги. Расходы на ЖКУ являются обязательными и оказывают влияние на уровень реальных располагаемых доходов населения. Как известно, доля расходов на эти услуги в структуре расходов на потребление семьи составляет в среднем 8,9% (максимум 16% в Московской области, минимум 4,3% в Чеченской Республике) [12].

4. Рост налоговой нагрузки на субъекты малого предпринимательства создаст условия для отказа от ведения бизнеса, в том числе в качестве индивидуальных предпринимателей, что создаст предпосылки для роста безработицы.

Наконец, возможные последствия - это рост социальной напряженности и дальнейшее расслоение общества. Бизнес переложит повышенную ставку НДС на потребителя, так как НДС как косвенный налог, является перелагаемым. На фоне роста коэффициента Джини (рисунок 3) указанные обстоятельства могут привести к серьёзным социальным конфликтам.

2.2 Проблемы и ограничения развития современной налоговой системы

Своевременно и в полном объеме уплаченные подоходный и социальный налоги предоставляют государственным налоговым институтам возможность адресного перераспределения денежных средств в пользу малоимущего и бедного населения. Вместе с тем функционирующей налоговой системе присущи определенные проблемы, требующие осознания для разработки рекомендаций по ее совершенствованию в целях повышения результативности борьбы с бедностью и социальным неравенством.

Трудности современное налоговой системы в главном порождаются неимением результативной взаимосвязи исполнительной и законодательной власти, двойственностью и запутанностью нормативно-правовой основы, что считается главной преградой в формировании результативных рыночных взаимоотношений и требует улучшения налоговой системы. Помимо этого, следует не забывать о принципе законной устойчивости налогового регулирования, сущность коего состоит в поддержании доверия людей к закону и поступкам страны, недопущении внесения случайных перемен в имеющуюся систему общепризнанных мер и исключении двойственного объяснения налогового регулирования правоприменительными органами [14].

Особое внимание в наш период уделяется вопросу налогового администрирования, поскольку налоговая система РФ на протяжении многих лет остается неэффективной и безрезультатной. А большинство происходящих в ней перемен, не меняют её сущности и оставляют существующие в ней вопросы.

Множество имеющихся налогов сейчас считаются сложными, а технология их расчета не всегда понятна как для налогоплательщика, так для контролирующего органа. Помимо этого, имеющееся количество казенных действий приводят к внушительному увеличению трудоемкости, как налогового учета налогоплательщиков, так и налогового инспектирования. На этот период времени налоговой системы РФ имеется большое число разных сборов, налогов и отчислений, какие согласно собственной сущности никак не отличаются друг от друга, однако тем не меньше значительно усложняют работу компаний, привнося неразбериху, в следствии чего появляются погрешности, присутствующие при исчислении налогов, и, как результат, требуется оплачивать пени из-за несвоевременной уплаты.

Ещё одной проблемой налоговой системы считается непостоянность имеющегося налогового законодательства, что проявляется непрерывным внесением в НК изменений и поправок, какие приводят к обострению экономического кризиса и неустойчивому положению экономики государства [4].

Кроме того, акцентируется вопрос, сопряженный с непонятной формулировкой законодательных и нормативных актов, что задерживает результативную деятельность налоговой системы и дает вероятность бесчестным налогоплательщикам манипулировать общепризнанными мерами НК Российской Федерации согласно собственному усмотрению [16, c. 99].

К значимым вопросам налоговой системы кроме того принадлежит плохой надзор за сбором налогов, влекущий к уклонению от их уплаты, и сокращению налоговых поступлений.

К результативному формированию рыночных взаимоотношений выступают преградой имеющиеся трудности в налоговой системе, по этой причине она требует улучшения. Из этого следует, что одним из первостепенных вопросов страны считается формирование системы налогообложения, какая бы провоцировала финансовую деятельность компаний и финансовое развитие государства в целом [3, c. 431].

Кроме того, с учетом перемен, совершающихся в общественно-финансовом формировании государства, должно реализоваться усовершенствование компонентов налогов и сборов. Осуществлению данной проблемы способен посодействовать налоговый механизм, какой способен стимулировать и активизировать капиталовложения в развитие сверхтехнологичных наукоемких производств новейшего поколения и мотивацию научно-исследовательских и опытно-конструкторских исследований, что повергнет к формированию малого и среднего бизнеса и даст возможность существенно изменить имеющуюся налоговую систему.

Все чаще обсуждаются предложения о целесообразности введения повышенных на порядок ставок налогов для особо дорогого жилья, для обладателей более чем одного объекта недвижимости и т.д. Данный вид взыскания налога называется прогрессивным. Он имеет популярность в европейских странах, в нем присутствует ряд преимуществ, но есть и ряд недостатков, которые необходимо разобрать. То есть, чем выше доход у налогоплательщика, тем больше должен быть налог. Тем не менее, в этой идее существует ряд проблем: имея в собственности элитное жилье или престижный автомобиль, гражданин будет обязан платить более высокий налог, чем у других налогоплательщиков, но возможно, что это имущество могло достаться ему по наследству, либо в подарок. Тогда поднимется вопрос о том, на каком основании он обязан платить более высокий налог, если уровень дохода у него средний? Следовательно, вряд ли транспортный или земельный налоги можно отнести к регуляторам или перераспределителям доходов физических лиц.

Действующие налоги в своей основе формировались в условиях экономического кризиса 90-х годов прошлого века, что не могло не отразиться на их количестве, структуре и ставках. Можно предположить, что во времена экономического кризиса налоги выполняли важнейшую роль — фискальную. С помощью прибыли от налогов государство планировало побороть экономический кризис в стране, пополнив федеральный бюджет. Вследствие чего появилось их чрезмерное количество, завышенные ставки, противоречивое воздействие на процессы воспроизводства. Таким образом, далеко не каждый гражданин был способен оплачивать завышенную ставку налога, из-за чего многие пытались уклоняться от налогов. Отсюда и появились значительные недочеты в бюджете государства, где прибыль ему приносили налоги.

Также стоит отметить нестабильность налогового законодательства, о которой мы уже упоминали ранее. Именно она создает большой риск для инвесторов. Государство должно гарантировать соблюдение стабильность и жесткости налогов, а также правил их взимания, чего, на данный момент, не наблюдается.

2.3 Перспективы развития налоговой системы РФ

Бесспорно, развитие системы налогов очень важно. От того, насколько правильно она выстроена, насколько она продумана, зависит функционирование всего государства. Актуально это и для России, потому что в нашей стране налоги формируют большую часть бюджета, из средств которой осуществляется государственное управление страны. В России налоги выполняют фискальную и регулирующую роль, в связи с этим необходимо непрерывно выполнять комплекс мер, направленных на устранение недостатков и проблем, совершенствование действующей системы налогообложения.

Для выполнения налоговой политики в Российской Федерации одним из основных условий считается сохранение сбалансированности бюджетной системы с постоянной налоговой нагрузкой на те сферы, где это равновесие ранее было достигнуто.

Помимо этого, необходимо привнести перемены в законодательство о налогах и сборах в доли мер налогового стимулирования, к каким принадлежит:

- обеспечение льготами по налогообложению прибыли физических лиц;

- формирование человеческого капитала и поощрение вложений;

- усовершенствование налоговых вычетов по НДФЛ;

- создание льготной системы налогообложения для учреждений, какие увлекаются новыми исследованиями в области науки и техники, для того чтобы заинтересовать капиталовложения в данный сектор.

В ближайшей перспективе с 2019 по 2021 год планируется реализовать ряд мероприятий, призванных повысить эффективность и конкурентоспособность отечественной налоговой системы.

а) Предполагается расширение прав субъектов Российской Федерации посредством предоставления им необходимых инструментов для осуществления экономического развития территорий. В частности, предусматривается возможность предоставления субъектами Российской Федерации налоговых льгот вновь создаваемым предприятиям промышленности. Указанные льготы планируется предоставлять в пределах общего объема осуществляемых такими организациями капитальных затрат. Также планируется, что субъекты Российской Федерации получат право снижать до 10 % ставку налога на прибыль организаций в части, поступающей в бюджет субъекта Российской Федерации, для вновь создаваемых предприятий промышленности, осуществляющих капитальные вложения. Кроме того, предусматривается возможность применения для таких организаций ставки по налогу на прибыль организаций в размере 0 % в части, поступающей в федеральный бюджет.

б) В отношении налога на добавленную стоимость возможны изменения в части включения в налоговую базу сумм авансовых платежей. Будет упрощен порядок начисления и принятия к вычету налога, который уплачен в составе аванса.

в) Также планируется реализовать ряд мер, которые направлены на противодействие неправомерному возмещению НДС и занижению налоговой базы. Среди таких мер, например, предусматривается установление обязанности налогоплательщиков по восстановлению НДС, принятого к вычету по авансовому платежу, в случае если поставка не состоялась в течение определенного времени, установление обязанности при реорганизации юридического лица восстанавливать НДС по имуществу, передаваемому правопреемнику, не являющемуся налогоплательщиком НДС, и т.д.

г) В перспективе планируется дальнейшее повышение ставок акцизов по отдельным видам подакцизных товаров. Также предусматриваются изменения в самом порядке акцизного обложения. В частности, будет уточнен порядок освобождения от уплаты авансового платежа акциза по алкогольной или спиртосодержащей продукции, установлен порядок исчисления и уплаты акциза на биоэтанол, используемый для производства моторного биотоплива.

д) В отношении налогообложения доходов физических лиц возможно уточнение порядка освобождения отдельных видов доходов от обложения НДФЛ, например, при получении доходов в иностранной валюте, а также могут быть пересмотрены отдельные положения, касающиеся налогообложения выигрышей в лотереи.

е) Планируется в дальнейшем реформирование налогового администрирования. Предполагается ввести институт предварительного налогового контроля. В рамках данного мероприятия налогоплательщики смогут получать информацию о потенциальных налоговых последствиях сделки, которую они только планируют совершить. В рамках предварительного налогового контроля будет действовать порядок предварительного налогового разъяснения.

ж) В рамках реализации мер по противодействию злоупотреблению нормами законодательства о налогах и сборах в целях минимизации налогов предполагается внесение соответствующих положений в Налоговый кодекс Российской Федерации. В частности, предусматривается разработка правового механизма противодействия налоговым злоупотреблениям в виде использования налогоплательщиками формально правомерных действий, основная цель которых - неуплата или уплата налогов в меньшем размере. Помимо этого, в законодательством о налогах и сборах предположительно будет запрещено злоупотребление правами в сфере налогообложения.

з) В целях рационализации социальной структуры общества и снижения его социальной напряженности, а также сокращения столь значительного уровня дифференциации - введение прогрессивной ставки по НДФЛ, которая позволила бы изымать «излишние» доходы у богатых членов общества и сохранит часть средств «в кармане» у малообеспеченных физических лиц. При этом система прогрессивного налогообложения должна быть не только мягкой, но и менее контрастной в целях отсутствия или сокращения негативных последствий прогрессивного обложения доходов [27].

Депутаты внесли в Госдуму проект поправок в Налоговый кодекс, который предполагает как раз замену пропорционального налогообложения по НДФЛ прогрессивной шкалой налога в зависимости от уровня дохода физического лица.

Согласно этому законопроекту:

а) рассматривается полное освобождение физических лиц от уплаты НДФЛ, которые получают заработную плату до 15 тыс. руб. в месяц;

б) сохранение ставки 13% для граждан, годовой доход которых находится в пределах от 180 тыс. руб. до 2,4 млн. руб., при чем подлежит обложению только доход, превышающий 180 тыс. руб.;

в) если совокупный доход гражданина составляет 2,4 млн. руб. - 100 млн. руб., то налог уплачивается в размере 289 тыс. руб. плюс 30% с суммы превышающей 2,4 млн. руб.;

г) в случае превышения годового дохода 100 млн. руб., налог составит 29,6 млн. руб. плюс 70% с суммы, превышающей 100 млн. руб. [27]

Возможно, на начальном этапе перехода от пропорциональной ставки по НДФЛ к прогрессивной, доходы бюджета сократятся, но при эффективном применении мер по контролю за уплатой налогов, поступления в консолидированный бюджет в дальнейшем, несомненно, должны возрасти [24, c. 63].

Реализация указных мер позволит сделать налоговую систему не только эффективной и справедливой, но и приведет к росту ее адаптивности к неблагоприятным экономическим условиям и превратит налогообложение в один из основных катализаторов экономического роста.

Таким образом, с целью улучшения налоговой системы России следует:

1.Обеспечить экономическим органам и Правительству Российской Федерации возможность публиковать вспомогательные нормативно-правовые акты согласно проблемам регулирования, в области налогообложения с детализацией и конкретизацией тех данных, что ранее находились в иных НПА в сфере налогообложения;

2. Внедрить особый налоговый порядок налогообложения для учреждений и ИП, занятых инновационной деятельностью в области высоких технологий, с абсолютным освобождением от налогов данных учреждений либо установлением для них льготных процентных ставок по всем типам налогов [4].

Главным курсом работы Минфина Российской Федерации считается увеличение имеющейся производительности НС. При этом Правительство России не собирается увеличивать ставки ключевых налогов и налоговую нагрузку на экономику в среднесрочной перспективе. Эта стратегия станет длиться и в 2018-2019 годах [27].

Вывод

Итак, налоговая система РФ выполняют важную функцию бюджетного регулирования. Так, расширение самостоятельности и ответственности национально-государственных и административно - территориальных образования России в процессе решения социально-экономических проблем полностью сопровождаются укреплением их финансовой базы.

Следует выделить, что налоговая система России обеспечивает полное взаимодействие бюджетов абсолютно всех уровней, а также единство бюджетной системы страны, которая дополняется государственными внебюджетными фондами. Отчисления в государственные внебюджетные фонды носят налоговый характер, а их источником выступает произведенный валовый внутренний продукт.

Одним из недостатков налоговой системы является слабый контроль над сбором налогов, что выражается в сокрытии доходов. Вместе с сочетанием вышеуказанной проблемой об уклонении граждан и юридических лиц от налогов, данный недостаток образовывает большую проблему. Это означает, что будет происходить стремительное развитие теневой экономики. Следовательно, из-за теневой экономики, страна может недополучать 30-50 % доходов от налогов.

Таким образом, налоговая системы имеет сложную структуру, но при этом ее элементы все более тесно переплетаются. А в ближайшее время будет осуществляться работа по ее совершенствованию, направленная на гармонизацию отношений в налоговой сфере. Государственная политика России должна быть направлена на использование инструментов налоговой системы так, чтобы улучшить благосостояние народа.

ЗАКЛЮЧЕНИЕ

На данный период времени налоговая система РФ считается ориентированной на налоги на потребление и прямые налоги, что считается значимым минусом данной НС. Кроме того, все без исключения совершающиеся перемены в налоговой системе оказывают существенную нагрузку на бизнесменов, малый и средний бизнес и физических лиц.

Трудности налоговой системы в главном порождаются неимением результативной взаимосвязи исполнительной и законодательной власти, двойственностью и запутанностью нормативно-правовой основы, что считается главной преградой в формировании результативных рыночных взаимоотношений и требует улучшения налоговой политики. Помимо этого, следует не забывать о принципе законной устойчивости налогового регулирования, сущность коего состоит в поддержании доверия людей к закону и поступкам страны, недопущении внесения случайных перемен в имеющуюся систему общепризнанных мер и исключении двойственного объяснения налогового регулирования правоприменительными органами [14].

На сегодняшний день, налоги имеют не только положительные черты, но и недостатки, которые наносят удар экономике и бюджету страны. Одной из основных проблем является то, что налоговая система РФ из-за частых изменений остается очень сложной и непродуктивной. В России местные налоги и налоги субъектов составляют не более 20% всей прибыли бюджетов, что вызывает необходимость регулировать бюджет путем отчислений из федеральных средств, это приводит к дополнительной нагрузке в государственном бюджете и снижению экономической самостоятельности субъектов РФ. Также уровень налогового контроля юридических лиц недостаточен и это приводит к большому количеству теневой экономики. Налоги между плательщиками распределяются неравномерно так, как основная часть субъектов РФ уходит от оплаты налогов на законных и незаконных основаниях.

Российская налоговая система требует большего совершенствования и реформирования. Необходимо выделить основные пути совершенствования налоговой системы в России, а именно упростить ее механизмы, повысить качество работы налоговых служб. Также требуется снизить суммарные ставки взносов в государственные внебюджетные фонды, провести работы по уменьшению задолженности по налогам и сборам.

Таким образом, можно выделить основные пути совершенствования современной налоговой системы:

- обеспечение стабильности налоговой системы;

- максимальное упрощение налоговой системы;

- ослабление налогового прессинга путем снижения налоговых ставок;

- равномерное распределение между прямыми и косвенными налогами;

- совершенствование подоходного налогообложения физических лиц.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- "Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)

- «Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ (ред. от 19.02.2018) (с изм. и доп., вступ. в силу с 01.06.2018) // СПС Консультант Плюс [Электронный ресурс] (Дата обращения 15.07.2019)

- Алексеева Н. Г., Алтынова А. Н. Проблемы современной налоговой системы РФ // Аллея науки. – 2018. - № 5. – С. 430-433

- Баташева Ф. А. Проблемы современной налоговой системы РФ и предложения по ее совершенствованию // Молодой ученый. — 2015. — №17. — С. 436-438. — URL https://moluch.ru/archive/97/21802/ (дата обращения: 15.07.2019).

- Борьянова В. А. Налоговая система России и пути ее совершенствования. – 2018. - № 5. – С. 177-179

- Бочарова В. А. Особенности современной налоговой системы России // Молодежь и системная модернизация страны. – 2019. - № 5. – С. 70-72

- Бочарова В. А. Особенности современной налоговой системы России // Молодежь и системная модернизация страны. – 2019. - № 5. – С. 70-72

- Витязева Т. А., Абдуллаева К. Н. Налоговая система российской федерации и пути ее совершенствования // Молодой исследователь Дона. – 2018. - № 1. – С. 113-115

- Гуреев В.И. Проблемы понятия и пути решения: ния: правовой аспект // Символ науки, 2015. - № 9. -С. 102.

- Дадашев, А.З. Налоги и налогообложение в Российской Федерации: Учебное пособие / А.З. Дадашев, Д.А. Мешкова, Ю.А. Топчи. - М.: ЮНИТИ, 2015.- 175 с.

- Доклад об оценке влияния повышения основной ставки НДС на инфляцию [электронный ресурс]. Режим доступа: http://www.cbr.ru (дата обращения: 15.07.2019).

- Единая межведомственная информационно-статистическая система [электронный ресурс]. Режим доступа: https://www.fedstat.ru (дата обращения: 15.07.2019).

- Землякова А.В. Повышение налога на добавленную стоимость // Научный вестник Южного института менеджмента. 2018. № 2. С. 31-36.

- Князькова А.В. Проблемы современной налоговой системы РФ и предложения по ее совершенствованию // Материалы VIII Международной студенческой электронной научной конференции «Студенческий научный форум» URL: www.scienceforum.ru/2017/2507/31378 (дата обращения: 15.07.2019).

- Кошелева Е. Г., Козак Д. В. Налоги как инструмент управления экономической системой общества // Современные социально-экономические и правовые основы государственного регулирования экономики региона. – 2019. - № 4. – С.135-139

- Ликай В. К., Праскова Ю. А. Сравнительная характеристика налоговых систем России и Китая // Россия и Китай: история и перспективы сотрудничества. – 2019. - № 4. – С. 94-100

- Лыкова Л.Н. Налоги и налогообложение: учебник и практикум для академического бакалавриата. Москва: Издательство Юрайт, 2019. 353 с. (Серия: Бакалавр. Академический курс). ISBN 978-5-534-03580-3. Текст: электронный // ЭБС Юрайт [сайт]. URL: https://biblio-online.ru/bcode/433184 (дата обращения: 15.07.2019).

- Маймина Э. В. О роли налоговой системы в преодолении бедности и социального неравенства // Вестник белгородского университета кооперации, экономики и права. – 2019. - № 1. – С. 55-70

- Маршавина Л.Я., Чайковская Л.А. Налоги и налогообложение: учебник для прикладного бакалавриата; под ред. Л.Я. Маршавиной, Л.А. Чайковской. Москва: Издательство Юрайт, 2017. 503 с. (Серия: Бакалавр. Прикладной курс). ISBN 978-5-9916-3541-7. Текст: электронный // ЭБС Юрайт [сайт]. URL: https://biblio-online.ru/bcode/406836 (дата обращения: 15.07.2019)

- Минин К. Д. Особенности налоговой системы российской федерации // Техника и технологии строительства. – 2019. - № 2. – С. 61-65

- Налоги и налоговая система Российской Федерации: учебник и практикум для академического бакалавриата / Л. И. Гончаренко [и др.]; отв. ред. Л. И. Гончаренко. 2-е изд., перераб. и доп. Москва: Издательство Юрайт, 2019. 524 с. (Серия : Бакалавр. Академический курс). ISBN 978-5-534-08916-5. Текст: электронный // ЭБС Юрайт [сайт]. URL: https://biblio-online.ru/bcode/427557 (дата обращения: 15.07.2019).

- Налоговая политика государства: учебник и практикум для академического бакалавриата / Н. И. Малис [и др.]; под ред. Н. И. Малис. 2-е изд., перераб. и доп. Москва : Издательство Юрайт, 2019. 361 с. (Серия: Бакалавр. Академический курс). ISBN 978-5-534-08783-3. Текст: электронный // ЭБС Юрайт [сайт]. URL: https://biblio-online.ru/bcode/433105 (дата обращения: 15.07.2019).

- Налоговое право. Учебник / Под ред. д.ю.н., проф. Е.Ю. Грачевой, д.ю.н., проф. О.В. Болтиновой. - М.: Проспект, 2013. - С. 9.

- Николенко Ю. Б. Проблемы налоговой системы российской федерации и пути их решения // Вектор экономики. – 2019. - № 5. – С. 63

- О параметрах проекта федерального бюджета на 2019 год и на плановый период 2020 и 2021 годов (информационно-аналитический материал): [электронный ресурс]. Режим доступа: http://council.gov.ru (дата обращения 15.07.2019).

- Орлова О.Е. Финансовые последствия повышения ставки НДС // НДС: проблемы и решения. 2018. № 8. С. 12-16.

- Официальный сайт Министерства финансов Российской Федерации - [Электронный ресурс]. - Режим доступа: https:/www.minfin.ru/ru/statistics/conbud/?id_65=93449&pageJd=3863&popu p=Y&area_id=65 (дата обращения 15.07.2019).

- Сидорова А. В., Черевиченко Т. С. Становление и развитие понятия «налог» // Вестник волжского университета им. В. Н. Татищева. – 2017. - № 1. – С. 5-11

- Современные социально-экономические и правовые основы государственного регулирования экономики региона сборник научных статей [Электронный ресурс] / отв. ред. Е. А. Ильина. -Чебоксары : Чуваш, гос. пед. ун-т, 2019. - 284 с.

- Чигирев В.В., Бочкарев А.В. налоговая система как важнейший инструмент регулирования экономики России // В сборнике: Социально-культурное и политико-экономическое развитие территорий: сборник статей III Международной научно-практической конференции. Под редакцией Э.В. Алёхина. - 2015. - С. 153-158.

- Корпоративная культура в организации (на примере ООО «Универсал Плюс»)

- Методы и средства семейного воспитания (Современные проблемы и нарушения семейного воспитания)

- Формирование и использование финансовых ресурсов коммерческих организаций (Понятие финансовых ресурсов предприятий)

- Проблемы формирования и развития валютной системы Российской Федерации (Сущность валютной системы, её задачи и роль).

- Оперативно-розыскная деятельность и права граждан (Общая характеристика оперативно-розыскных мероприятий)

- Построение организационных структур (Роль организационной структуры в управлении предприятием)

- Построение организационных структур( Понятие и принципы построения организационных структур управления)

- Проектирование организации (Понятие, сущность и принципы организационного проектирования)

- Роль мотивации в поведении организации (Понятие мотивации. Мотивирующие факторы)

- Артикли с неисчисляемыми существительными

- Современные политические режимы (Происхождение понятия «политический режим» и основные исследовательские подходы)

- Нотариат в РФ (Нотариат в досоветский период).