Формирование и использование финансовых ресурсов коммерческих организаций (ООО «Фирма «Радиус-Сервис»)

Содержание:

Введение

Общеизвестно, что в современных условиях в финансовой жизни организаций происходят наиболее болезненные процессы. Столкновение старых подходов к организации финансовой работы с новыми требованиями жизни, с новыми функциями финансов предприятия - одна из главных причин "пробуксовки" реформ в реальном секторе экономики.

Рано или поздно руководители организации сталкиваются с проблемами управления финансовыми ресурсами: выясняется, что показатели и процедуры, использовавшиеся ранее для планирования деятельности организации, например, объем произведенной продукции, не позволяют ему успешно конкурировать из-за высокой себестоимости продукции. Появление конкурентов не только начинает препятствовать получению привычных прибылей, но и сводит иногда прибыль до нуля.

Являясь материальными носителями финансовых отношений, финансовые ресурсы и капитал оказывают существенное влияние на все стадии воспроизводственного процесса, приспосабливая, тем самым, пропорции производства к общественным потребностям. Значимость финансовых ресурсов и капитала обусловлена еще и тем, что преобладающая их часть создается предприятиями сферы материального производства, а затем перераспределяется в другие звенья национальной экономики.

Актуальность данной темы заключается в том, что любое предприятие не может существовать, не имея собственных финансовых ресурсов, а ведь известно, что собственный капитал это одна из главных составляющих этих ресурсов.

Объектом исследования является ООО «Фирма «Радиус-Сервис».

Предметом исследования является состояние расчетов и финансовое положение на предприятии.

Главная цель данной работы - изучение финансовых ресурсов и капитала на примере ООО «Фирма «Радиус-Сервис» и дать рекомендации по управлению финансами.

Для достижения поставленной цели в работе необходимо решить следующие задачи:

- Изучить сущность и классификации финансовых ресурсов и капитала предприятия;

- Изучить методологию проведение анализа финансового состояния предприятия и системы расчетов.

- Провести анализ управления финансовыми ресурсами и капиталом на примере ООО «Фирма «Радиус-Сервис».

- Определить мероприятия по улучшению использования финансовых ресурсов и капитала ООО «Фирма «Радиус-Сервис».

Период исследования предприятия: с 2011 г. по 2012 г.

Методами анализа являются: расчетный, метод сравнения, аналитический.

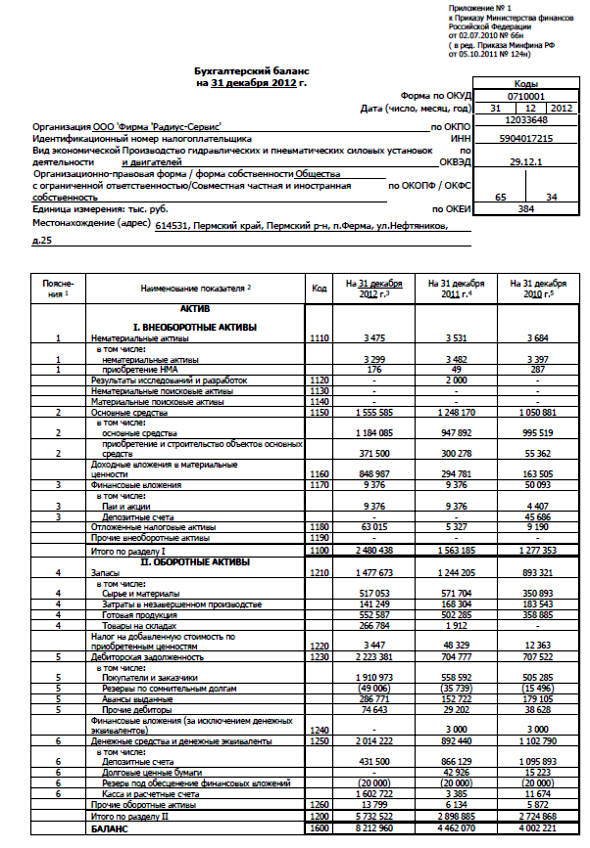

Источниками информации послужили нормативно правовые документы, труды ученых-экономистов, документы финансовой отчетности ООО «Фирма «Радиус-Сервис» за 2011-2012 годы.

1. Политика управления финансовыми ресурсами и капиталом

1.1 Сущность и классификация финансовых ресурсов и капитала

Финансовые ресурсы фирмы - это часть денежных средств в форме доходов и внешних поступлений, предназначенных для выполнения финансовых обязательств и осуществления затрат по обеспечению расширенного воспроизводства.

Финансовые ресурсы и капитал представляют собой главные объекты исследования финансов фирмы. В условиях регулируемого рынка чаще применяется понятие "капитал", который является для финансиста реальным объектом и на который он может воздействовать постоянно с целью получения новых доходов фирмы. В этом качестве капитал для финансиста-практика - объективный фактор производства. Таким образом, капитал - это часть финансовых ресурсов, задействованных фирмой в оборот и приносящих доходы от этого оборота. В таком смысле капитал выступает как превращенная форма финансовых ресурсов.

В такой трактовке принципиальное различие между финансовыми ресурсами и капиталом фирмы состоит в том, что на любой момент времени финансовые ресурсы больше или равны капиталу фирмы. При этом равенство означает, что у фирмы нет никаких финансовых обязательств и все имеющиеся финансовые ресурсы пущены в оборот. Однако это не значит, что чем больше размер капитала приближается к размеру финансовых ресурсов, тем эффективнее фирма работает.

В реальной жизни равенства финансовых ресурсов и капитала у работающей фирмы не бывает. Финансовая отчетность строится так, что разницу между финансовыми ресурсами и капиталом нельзя обнаружить. Дело в том, что в стандартной отчетности представлены не финансовые ресурсы как таковые, а их превращенные формы - обязательства и капитал.

В практической деятельности по мнению автора люди сталкиваются, как правило, не с сущностными категориями, а с их превращенными формами, поэтому в стандартной финансовой отчетности из практической целесообразности отражаются именно они [2, c.78].

Из определения финансовых ресурсов следует, что по происхождению они разделяются на внутренние (собственные) и внешние (привлеченные). В свою очередь внутренние в реальной форме представлены в стандартной отчетности в виде чистой прибыли и амортизации, а в превращенной форме - в виде обязательств перед служащими фирмы, чистая прибыль представляет собой часть доходов фирмы, которая образуется после вычета из общей суммы доходов обязательных платежей - налогов, сборов, штрафов, пени, неустоек, части процентов и других обязательных выплат. Чистая прибыль находится в распоряжении фирмы и распределяется по решениям ее руководящих органов.

Внешние или привлеченные финансовые ресурсы делятся также на две группы: собственные и заемные. Такое деление обусловлено формой капитала, в которой он вкладывается внешними участниками в развитие данной фирмы: как предпринимательский или как ссудный капитал. Соответственно результатом вложений предпринимательского капитала является образование привлеченных собственных финансовых ресурсов, результатом вложений ссудного капитала - заемных средств.

Предпринимательский капитал представляет собой капитал, вложенный (инвестированный) в различные фирмы с целью получения прибыли и прав на управление фирмой.

Ссудный капитал - это денежный капитал, предоставленный в долг на условиях возвратности и платности. В отличие от предпринимательского капитала ссудный не вкладывается в фирму, передается ей во временное пользование с целью получения процента. Этим видом бизнеса занимаются специализированные кредитно-финансовые институты (банки, кредитные союзы, страховые компании, пенсионные фонды, инвестиционные фонды, селенговые компании и т.д.).

В реальной жизни предпринимательский и ссудный капиталы тесно связаны. Современное рыночное хозяйство весьма диверсифицировано, т.е. рассредоточено как по видам деятельности, так и в пространстве. Диверсификация сегодня является одним из важнейших факторов обеспечения стабильности и устойчивости рыночного хозяйства и его финансовой системы /6/. Но углубление диверсификации неизбежно ведет к усложнению финансовых потоков и капитала, расширению применения в финансовой практике специальных инструментов, что существенно усложняет финансовую работу фирмы [4, c. 112].

Все финансовые ресурсы фирмы как внутренние, так и внешние в зависимости от времени, в течение которого они находятся в распоряжении фирмы, делятся на краткосрочные (до одного года) и долгосрочные (свыше одного года). Это деление достаточно условно, а масштаб временных интервалов зависит от финансового законодательства конкретной страны, правил ведения финансовой отчетности, национальных традиций.

В реальной жизни в денежной форме капитал фирмы сколь-нибудь продолжительное время оставаться не может, поскольку он должен зарабатывать новые доходы. Пребывая в денежной форме в виде остатков денежных средств в кассе фирмы либо на ее расчетном счете в банке они не приносят доходов фирме или почти не приносят. Превращение капитала из денежной формы в производительную называется финансированием.

1.2 Управления финансовыми ресурсами и капиталом, содержание и механизм процесса управления

Главной целью управления финансовыми ресурсами и капиталом организации является максимизация благосостояния собственников в текущем и перспективном периодах, которое выражается в росте рыночной стоимости организации.

Современные концепции оценки стоимости организации весьма разнообразны и базируются на расчете дисконтированных денежных потоков, генерируемых различными частями капитала, и средневзвешенной его цены. Среди наиболее известных концепций можно выделить следующие: экономической добавленной стоимости - EVA (Economic Value Added), модель Ольсона - EBO (Edwards-Bell-Ohlson valuation model), рыночной добавленной стоимости - MVA (Market Value Added), акционерной добавленной стоимости - SVA (Shareholder Value Added), свободных денежных потоков фирмы - FCFF (Free Cash Flow to the Firm), свободных денеженых потоков на инвестированный капитал - CFROI (Cash Return on Investment)[5, c. 344].

Система управления капиталом организаций включает в себя два взаимосвязанных блока: систему управления формированием капитала и систему управления использованием капитала. На наш взгляд, в качестве основного показателя, на который должна ориентироваться система управления формированием капитала, необходимо использовать показатель средневзвешенной цены капитала, а в качестве показателя, являющегося основным для оценки использования капитала, — свободный денежный поток. При этом средневзвешенная цена капитала должна быть минимальной, а свободный денежный поток – максимальным. Представляется, что для российских условий для оценки стоимости организации наиболее целесообразно использовать показатель дисконтированного свободного денежного потока FCFF, который органично интегрирует цели управления как формированием, так и управления использованием капитала.

Основываясь на показателе FCFF как критерии принятия решений в ходе управления финансовыми ресурсами и капиталом организаций, можно заметить, что в результате использования капитала образуются свободные денежные потоки, которые могут быть направлены на погашение обязательств перед всеми инвесторами, кредиторами и собственниками организации. Представляется, что распределение свободных денежных потоков между ними должно осуществляться в соответствии с финансовой стратегией организации и обеспечивать необходимый приток финансовых ресурсов для возобновления процесса воспроизводства.

Стоимость организации, как правило, определяется путем дисконтирования ее свободных денежных потоков по ставке, равной средневзвешенной цене капитала. Последняя учитывает налоговую экономию, связанную с отнесением процентов по заемному капиталу на расходы организации и ожидаемый дополнительный риск, генерируемый собственным капиталом.

С позиций главной цели управления финансовыми ресурсами и капиталом организаций применительно к российским условиям в диссертации предложена методика использования показателя FCFF для оценки стоимости организации, так как показатель FCFF учитывает затраты на привлечение и обслуживание капитала из разных источников, так как операционная прибыль (EBIT) генерируется как собственным, так и заемным капиталом.

В упрощенном виде процедура расчета FCFF в российских условиях может включать следующие этапы.

1. В пределах горизонта планирования определяются потоки денежных средств всем владельцам капитала как собственного, так и заемного, поскольку активы организации формируются всем ее капиталом.

Свободный денежный поток в i-м периоде рассчитывается следующим образом:

, (1)

где EBIT i — величина операционной прибыли, полученной за период;

А i — амортизация за период; Н i — налог на прибыль, полученную в i-м периоде; WC — изменение оборотного капитала в i-м периоде; CX i — капитальные затраты, связанные как с перераспределением инвестиций, так и с осуществлением инвестиций в i-том периоде[7, c. 96].

2. Выбирается ставка дисконтирования, за которую принимается средневзвешенная цена капитала (WACC). WACC обеспечивает учет влияния структуры капитала на результат управления организацией, в частности, доли кредиторской задолженности, которая является существенной в структуре финансовых ресурсов российских организаций.

3. Рассчитывается сумма дисконтированных денежных потоков организации в пределах горизонта планирования.

Расчетная стоимость организации (VC) на основе свободных денежных потоков определяется следующим образом:

, (2)

где FCFFi — свободный денежный поток в i-м периоде планирования; i — номер периода планирования; n — количество периодов планирования; WACC — прогнозируемая средневзвешенная цена капитала; g — постоянный темп изменения свободных денежных потоков, начиная с периода n+1.

В диссертации определены основные функции управления капиталом организации.

Комплексная система управления финансовыми ресурсами и капиталом организации, призванная обеспечить непрерывность кругооборота финансовых ресурсов, включает два взаимосвязанных блока: систему управления формированием капитала и систему управления использованием капитала. Комплексная система управления финансовыми ресурсами и капиталом организации представлена в таблице 1.

Таблица 1. – Многоуровневая функциональная система управления капиталом организации в зависимости от стадий кругооборота финансовых ресурсов

|

Стадии кругооборота финансовых ресурсов |

|||

|

I стадия — трансформация финансовых ресурсов в капитал |

II стадия — распределение капитала на цели простого и расширенного воспроизводства |

III стадия — трансформация денежного капитала в материально-производительную форму |

IV стадия — реализация стоимостного эквивалента произведенной продукции |

|

Сущность стадии кругооборота финансовых ресурсов: |

|||

|

Привлечение финансовых ресурсов для формирования капитала за счет разнообразных источников финансирования |

Планирование расходов на производство и реализацию продукции (работ, услуг) и формирование фонда накопления |

Амортизация основных фондов и формирование текущих расходов на производство и реализацию продукции (работ, услуг) |

Реализация продукции (работ, услуг) и обеспечение притока денежных средств в виде выручки от различных видов деятельности |

|

Стоимостная интерпретация стадии кругооборота финансовых ресурсов: |

|||

|

Формирование цены капитала |

Формирование и распределение прибыли |

Величина основного и оборотного капитала |

Оплата собственного и заемного капитала |

|

Блоки системы управления капиталом: |

|||

|

Управление формированием капитала |

Управление использованием капитала |

||

|

Функции управления капиталом как специальной области управления организацией (с позиции объекта управления) |

|||

|

Определение общей потребности в капитале в процессе создания организации: — определение достаточности стартового капитала для начала хозяйственной деятельности; — обоснование схем финансирования нового бизнеса |

Управление использованием капитала в операционной деятельности: — разработка политики использования капитала в операционном процессе; — управление использованием оборотного капитала |

||

|

Управление средневзвешенной ценой капитала: — оценка цены отдельных элементов формируемого капитала; — управлением снижением цены отдельных элементов капитала; — минимизация средневзвешенной цены капитала за счет рационализации источников его формирования |

|||

|

Управление формированием собственного капитала: — разработка политики формирования собственных финансовых ресурсов; — управление формированием собственного капитала за счет внутренних источников; — управление формированием капитала за счет внешних источников |

Управление использованием капитала в инвестиционной деятельности: — разработка политики использования капитала в инвестиционном процессе; — управление использованием капитала в процессе реального инвестирования; — управление использованием капитала в процессе финансового инвестирования |

||

Принципы использования организациями финансовых ресурсов различаются в зависимости от типа этих ресурсов: заемные — на принципах возвратности, срочности и, как правило, платности; собственные — на принципе платности. Таким образом, принцип платности является общим при использовании всех финансовых ресурсов[1, c. 121].

из определения капитала как величины затрат, несет организация привлечение финансовых из различных , в работе уточнена расчета цены элементов капитала . В частности, предложено цену кредиторской , исходя из выплат по ее статье.

установить точное между значениями различных источников , так как в жизни возможны отклонения, связанные с внешней конъюнктурой, и с эффективностью деятельности . Тем не , с определенной долей можно утверждать, на практике место следующая неравенств:

, (3)

где 2 — цена кредиторской по оплате , %; kz1 — цена задолженности поставщикам и , %; kz3 — цена задолженности бюджету и фондам, %; kd — заемных источников , за исключением задолженности, %; kp — использования в качестве финансирования привилегированных , %; krp — цена в качестве источника нераспределенной прибыли, %; — цена использования акций в качестве финансирования, %; kcs — источника «обыкновенные новой эмиссии», %.

2. управления финансовыми и капиталом

2.1 Краткая характеристика

ООО « «Радиус-Сервис» в 1992 году и является лидером в отрасли машиностроения по инновационных продуктов нужд нефтяных и компаний.

ООО « «Радиус-Сервис» : разработку, изготовление, , передачу в аренду;

а сервисное обслуживание : гарантийное обслуживание, оборудования, дефектоскопию, потребителей.

Самой продукцией компании винтовые забойные всех типоразмеров бурения горизонтальных и -направленных скважин. производятся ясы, керноотборные снаряды, элементы для двигателей и бурильных , инструмент для окна и забуривания стволов, оснастка заканчивания скважин, механические для и ремонта гидравлических двигателей, стенды испытания ясов и двигателей, диагностические для неразрушающего .

Проведенное за годы техническое производства позволяет высококачественное оборудование всего спектра и максимально удовлетворять требования буровых .

ООО «Фирма «-Сервис» обладает производственной базой с оборудованием. Производственные ООО «Фирма «-Сервис» позволяют изготовить:

- двигатели с угла (оснащённые клапанами и фильтрами) — 800 в год;

- ясы гидравлические (гидромеханические) действия — 250 единиц в ;

- амортизаторы 172-го и 203- габарита — 250 единиц в ;

- снаряды керноотборные 127-, 172-го габарита — 80 в год;

- секции 2400 единиц в год (в числе на ).

Дополнительно обеспечиваем данного оборудования запасными частями.

сегодня освоены технологии:

- Механическая (токарная, фрезерная, , шлифовальная, хонинговальная, );

- Внедрены в эксплуатацию обрабатывающие центры: и Mori Seiki и многофункциональных станков ;

- Изготовление всех соединений на с ЧПУ;

- Хонингование отверстий на до 3000 мм;

- роторов с использованием и шлифовального оборудования с ;

- Изготовление статоров до 6500 мм;

- обработка;

- Армирование и калибраторов, нанесение покрытия по QuickTip, применение вставок из вольфрама, кобальта и процесса крепления вставок, запатентованного «Cutting & Wear»;

- и внедрена технология статоров и роторов;

- износостойких и коррозионностойких роторов и деталей ;

- Обработка немагнитных при изготовлении бурильной колонны и элементов.

В 2011 году успешно прошло аудит в Американском институте (API) и сертификаты, подтверждающие системы менеджмента API Spec. Q1, 9001, ISO/TS 29001, а лицензию, дающую нанесения монограммы на продукцию, в соответствии с API . 7–1.

ООО «Фирма «-Сервис» несет за соответствие продукции/оказываемых установленным требованиям.

продукция сертифицирована в « сертификации нефтегазопромыслового » ГОСТ Р и разрешена к Федеральной службой экологическому, технологическому и надзору.

Главная ООО «Фирма « Сервис» в области - укрепление и расширение на рынке, предоставления высококачественной и услуг, отвечающих и ожиданиям потребителей и на этой конкурентоспособности фирмы.

экономические показатели представлены в таблице 2.

2. – Основные экономические

|

№ |

Показатели |

2011 г. |

2012 г. |

Изменения |

|

1 |

Выручка, тыс. руб. |

1958365 |

2586075 |

627710 |

|

2 |

Себестоимость продаж, тыс. руб. |

1241029 |

2056423 |

815394 |

|

3 |

Среднегодовая стоимость ОС |

1149525,5 |

1401877,5 |

252352 |

|

4 |

Среднесписочная численность работников, чел. |

1100 |

1145 |

45 |

|

5 |

Фондоотдача, руб. |

0,59 |

0,54 |

-0,05 |

|

6 |

Фондоемкость, руб. |

1,7 |

1,8 |

0,1 |

|

7 |

Фондовооруженность, тыс. руб. |

1045,02 |

1224,3 |

179,28 |

|

8 |

Прибыль от продаж, тыс. руб. |

502854 |

227152 |

-275702 |

|

9 |

Рентабельность продаж, % |

25,6 |

8,84 |

-16,76 |

И таблицы 2 можно вывод, что упали на 275702 . руб. так соответственно упала продаж на 16,76%. показатели увеличились 20112 год это о том, что имеет хорошие роста основных показателей.

2.2 Оценка финансовыми ресурсами и

Оборотные активы большой удельный в общей валюте . Это наиболее часть капитала, состояния и рационального которого во зависят результаты деятельности и финансовое предприятия.

Анализ активов начинается с динамики оборотных .

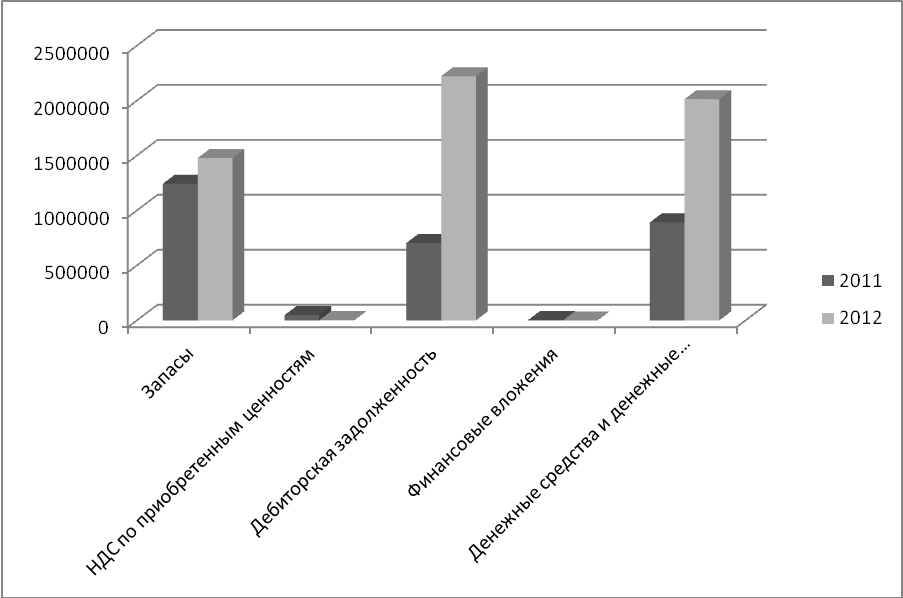

Таблица 3. – Анализ оборотных средств

|

1№ |

Оборотные средства |

На 31.12 2011 г. |

На 31.12 2012 г. |

Изменения |

Темп роста,% |

|

1 |

Запасы, тыс. руб. |

1244205 |

1477673 |

233468 |

118,7 |

|

2 |

НДС по приобретенным ценностям, тыс. руб. |

48329 |

3447 |

-44882 |

7,13 |

|

3 |

Дебиторская задолженность, тыс. руб. |

704777 |

2223381 |

1518604 |

314 |

|

4 |

Финансовые вложения, тыс. руб. |

3000 |

0 |

- 3000 |

0 |

|

5 |

Денежные средства и денежные эквиваленты, тыс. руб. |

892440 |

2014222 |

1121782 |

225,69 |

|

5 |

Итого |

2892751 |

5718723 |

2825972 |

197,69 |

таблицы 3 показывает, за 2011 год сумма оборотных исследуемого предприятия на 2825972 тыс. . или на 197,69 %. рост обусловлен суммы дебиторской на 1518604 тыс. ., денежные средства и эквиваленты на 1121782 . руб. или 225,69 %, запасы на 233468 . руб.. В то время НДС приобретенным ценностям на -44882 тыс. .или на 7,13 %, вложения вообще производились 2012 поэтому роста равны 0%.

образом, по Ильенкова С.Д. можно вывод, что значение для деятельности предприятия скорость движения средств. Одним основных условий благополучия предприятия приток денежных , обеспечивающий покрытие текущих обязательств[8, c. 75].

1. – Динамика оборотных

Оборачиваемость средств большое влияние финансовые результаты и его финансовое .

Анализ оборачиваемости средств ООО « «Радиус-Сервис» с изучения дебиторской .

Таблица 4. – Анализ использования основных

|

№ |

Показатели |

2011г. |

2012г. |

Изменения |

|

1 |

Оборачиваемость текущих активов, раз |

0,67 |

0,44 |

-0,23 |

|

2 |

Оборачиваемость дебиторской задолженности, раз |

2,7 |

1,15 |

-1,55 |

|

3 |

Период оборота, дн. |

133,3 |

313,04 |

179,74 |

|

4 |

Оборачиваемость товарно-материальных ценностей , раз |

1,17 |

1,58 |

0,41 |

|

5 |

Период оборота, дн. |

307,7 |

227,84 |

-79,86 |

Оборачиваемость текущих уменьшилась на 0,23 это говорит о что, средства в активы медленно в финансовые средства.

анализируемый период уменьшение периода дебиторской задолженности, , риск её становится меньше. в тоже время дебиторской задолженности , почти в два это говорит о плохом управлении.

следует подчеркнуть, по мнению Гаврилов А.М. период средств в обороте в степени определяется условиями деятельности , и в первую очередь стратегии управления активами (или отсутствием). Действительно, в от применяемой политики, структуры , методики оценки -материальных запасов имеет большую меньшую свободу на длительность своих средств[6, c. 47].

иметь в виду, на величину оборачиваемости текущих непосредственное влияние принятая на методика их и исходя из задач и выбранной управления активами, имеет определенную регулировать величину оборачиваемости своих .

Главным показателем основных средств показатель фондоотдачи и .

Суть показателя в том, что в отражена сумма, предприятию для в производственные основные для выпуска на единицу массы. И тогда продифференцировать отрасли виды бизнеса объёмам инвестиций, для не активов.

Таблица 5. – эффективности использования фондов

|

Показатели |

2011 г. |

2012 г. |

Изменения |

|

Выручка, тыс. руб. |

1958365 |

2586075 |

627710 |

|

Среднегодовая стоимость ОС, тыс. руб. |

1149525,5 |

1401877,5 |

252352 |

|

Фондоотдача, руб. |

1,7 |

1,8 |

0,1 |

|

Фондоемкость, руб. |

0,59 |

0,54 |

-0,05 |

На 2012 показатель фондоотдачи на 0,1 руб. эффективно используются фонды. Это , что с каждого основных фондов получает больше . Иными словами, каждый рубль организация затратила основных средств.

уменьшилась на 0,05 ., так как показатель обратный то уменьшение , что структура удовлетворительная и предприятия платежеспособно. Так снижение фондоемкости важным направлением эффективности производства, интенсификации.

По автора В.И. Сергеева фондоемкости и увеличения продукции свидетельствует о эффективности использования фондов и положительно финансовое состояние [12, c. 95].

Рост фондоотдачи одним из интенсивного роста выпуска продукции. зависимость описывает модель. ВП=*ФО. На факторной модели прирост объема продукции за увеличения стоимости и фондоотдачи.

Величина зависит от выпуска или продукции, удельного машин и оборудования в стоимости основных . При анализе влияние на показатель выхода на одну единицу стоимости оборудования и коэффициента наличного оборудования, от неустановленного и установленного, но .

Факторный анализ

Оценка эффективности основных производственных может быть на применении для всех ресурсов технологии , которая предполагает и анализ показателей и фондорентабельности.

Рост - один из интенсивного роста выпуска продукции. прироста выпуска счет фондоотдачи долей прироста счет увеличения означает, что роста выпуска выше темпа затрат ресурсов, при прочих условиях приводит к рентабельности капитала и .

Повышению фондоотдачи :

- механизация и автоматизация , использование прогрессивной ;

- увеличение времени оборудования;

- повышение работы оборудования применения современных организаций и управления , использования прогрессивных сырья и материалов, квалификации персонала;

- удельного веса части основных ;

- увеличение доли оборудования.

На данных примера предприятия ООО «Фирма «Радиус-Сервис» проведем факторный анализ фондоотдачи. Исходная информация приведена в таблице 6.

Таблица 6. – Факторный анализ фондоотдачи основных фондов

|

Показатели |

2011 г. |

2012 г. |

Изменения |

|

Выручка, тыс. руб |

1958365 |

2586075 |

627710 |

|

Фондоотдача, руб. |

1,7 |

1,8 |

0,1 |

|

Численность раб., чел |

1100 |

1145 |

45 |

|

Среднегодовая стоимость ОС, тыс. руб. |

1149525,5 |

1401877,5 |

252352 |

|

Объем производства продукции, тыс. руб. |

502285 |

552587 |

50302 |

|

Фондорентабельность, % |

3,5 |

4,4 |

0,9 |

|

Удельный вес активной части ОПФ,% |

0,643 |

0,703 |

0,06 |

|

Средняя продолжительность смены (П), ч. |

6,9 |

7,5 |

0,6 |

Данные таблицы 6 показывают, что текущий уровень рентабельности производственных фондов стал выше на 0,9%. Чтобы определить, как он изменился за счет фондоотдачи и рентабельности продукции, можно воспользоваться приемом абсолютных разниц.

Изменение фондорентабельности за счет:

- Изменение фондорентабельности при изменении среднегодовой стоимости ОС: 0,325%

- Изменение фондорентабельности при изменении удельного веса активной части ОПФ: 0,616%

- Изменение фондорентабельности при изменении продолжительности смены: 0,189%

- Изменение фондорентабельности при изменении объем производства продукции: 0,216%

Таким образом, факторами первого уровня, влияющими на фондорентабельность, являются, изменение удельного веса активной части ОПФ.

Нематериальные активы

К нематериальным активам относятся, например, произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные модели; селекционные достижения; секреты производства (ноу-хау); товарные знаки и знаки обслуживания.

Таблица 7. – Состав и структуру нематериальных активов

|

Показатели |

На 31.12 2011 г. |

На 31.12 2012 г. |

Изменения |

|

Нематериальные активы, тыс. руб. |

3531 |

3475 |

-56 |

|

В том числе: - Нематериальные активы, тыс. руб. - Приобретенные НМА, тыс. руб. |

3482 49 |

3299 176 |

-183 -111 |

|

Результаты исследований и разработок, тыс. руб. |

2000 |

- |

- |

|

Нематериальные поисковые активы, тыс. руб. |

- |

- |

- |

Проанализировав таблицу 7 наблюдается большой темп снижения нематериальных активов на 56 тыс. руб. исследований и разработок в компании на данный момент не существует.

Нематериальные активы не могут и не должны измеряться таким показателем, как сумма затраченных на их развитие денег, равно как и независимыми параметрами, описывающими их ценность (человеческие ресурсы или информационные технологии). Ценность нематериальных активов определяется их соответствием стратегическим приоритетам предприятия, но не объемами денежных средств, затраченных на их создание, или тем, сколько они стоят сами по себе. Если нематериальные активы полностью отвечают стратегии, то их ценность для организации существенно возрастает. И наоборот, если нематериальные активы не соответствуют стратегии компании, то даже пусть на их развитие была затрачена большая сумма денежных средств, ценность их несравнимо мала.

Эффект от использования нематериального актива выражается в общих результатах хозяйственной деятельности - в снижении затрат на производство, увеличении объемов сбыта продукции, увеличении прибыли, повышении платежеспособности и устойчивости финансового состояния.

Таблица 8. – Расчет влияния факторов на изменения доходности нематериального актива

|

№ |

Показатели |

2011г. |

2012г. |

Изменения |

|

1 |

Прибыль от реализации, тыс. руб. |

81598 |

107003 |

25405 |

|

2 |

Выручка от реализации продукции (работ, услуг), тыс. руб. |

1958365 |

2568075 |

627710 |

|

3 |

Средняя стоимость нематериального актива, тыс. руб. |

3531 |

3475 |

-209 |

|

4 |

Рентабельность продаж, % |

25,6 |

8,84 |

-16,76 |

|

5 |

Фондоотдача нематериального актива, тыс. руб. |

554,62 |

739,01 |

184,39 |

|

6 |

Доходность нематериальных активов, % |

23,1 |

30,8 |

7,7 |

Как видно из анализа эффективности использования нематериального актива улучшились, доходность нематериального актива выросла изменение составило 7,7%, изменения рентабельности продаж уменьшилось на 0,18 %, фондоотдача нематериального актива в 2012 году составила 184,39 тыс. рыб..

Но следует отметить, что эффективность нематериального актива возрастает при условии более высоких темпов роста прибыли и выручки над темпами роста нематериального актива.

Рентабельность капитала

Рентабельность собственного капитала - по сути главный показатель для стратегических инвесторов (в российском понимании - вкладывающих средства на период более года). Он позволяет определить эффективность использования капитала, инвестированного собственниками предприятия.

Таблица 9. – Расчет коэффициентов рентабельности

|

Показатели рентабельности |

Изменение |

||

|

2011г. |

2012г. |

||

|

1. Величина прибыли от продаж на каждый рубль, вложенный в производство и реализацию продукции (работ, услуг), % |

39,6 |

47,1 |

7,5 |

|

2. Величина прибыли от продаж в каждом рубле выручки от реализации (рентабельность продаж), % |

28,4 |

32 |

3,6 |

|

3. Величина прибыли до налогообложения на рубль всех расходов организации, % |

20,3 |

38,3 |

18 |

В течение анализируемого периода организация получила прибыль как от продаж, так и в целом от финансово-хозяйственной деятельности, что и обусловило положительные значения всех трех представленных в таблице показателей рентабельности.

В отчетном периоде организация по обычным видам деятельности получила прибыль в размере 28,4% выручки от реализации. Динамика рентабельности обычных видов деятельности по сравнению с аналогичным периодом 2012 г. (3,6 %.).

Показатель рентабельности, рассчитанный как отношение прибыли до налогообложения к совокупным расходам организации, составил 38,3%. Это значит, что с каждого рубля, израсходованного в течение рассматриваемого периода в рамках финансово-хозяйственной деятельности организации.

Рентабельность использования вложенного в предпринимательскую деятельность капитала представлена в таблице 9.

Таблица 10. – Показатели рентабельности капитала

|

Показатель рентабельности |

2012 г. |

Расчет показателя |

|

Рентабельность производственных фондов, % |

125,1 |

Отношение прибыли от продаж к среднегодовой стоимости основных средств и материально-производс запасов |

|

Рентабельность активов (ROA), % |

22,1 |

Отношение чистой прибыли к среднегодовой стоимости активов |

|

Рентабельность собственного капитала (ROE), % |

25,41 |

Отношение чп к среднегодовой величине собственного капитала |

За анализируемый период каждый рубль, вложенный организацией в основные фонды и материально-производственные запасы, принес 125,1% прибыли от продаж.

Таким образом, предприятие является высокорентабельным. Показатели финансовой эффективности имеют хорошие значения. Динамика рентабельности у компании так же положительная.

3. Пути повышения использования финансовых ресурсов и капитала

Проведенный в предыдущей главе экономический анализ хозяйственной деятельности ООО «Фирма «Радиус-Сервис» показал, что на предприятии достаточность собственных средств для формирования активов и осуществления производственной деятельности.

Кроме того, у ООО «Фирма «Радиус-Сервис» наблюдается нормальная ликвидность баланса и соответственно высокий уровень платежеспособности. Это означает, что у предприятия достаточно средств для выплаты долгов своим кредиторам.

Можно разработать и внедрить мероприятия по совершенствованию структуры баланса.

В процессе планирования деятельности ООО «Фирма «Радиус-Сервис» руководством определяется структура капитала следующим образом. Составляются операционные и финансовые планы, оценивается общая потребность в заемных средствах и после этого анализируется, насколько реально обслуживать и своевременно погашать кредиты, которые будут получены или уже числятся на балансе компании. Если выясняется, что есть угроза финансовой устойчивости, то суммы займов корректируют. На этом все заканчивается. С одной стороны, достаточно логично. С другой стороны, не ясно, действительно ли оптимально полученное таким образом соотношение собственного и заемного капитала.

Чтобы найти оптимальный размер заемного капитала, потребуется последовательно рассмотреть различные варианты соотношения собственных и заемных средств. В данном случае под оптимальным размером заемного капитала подразумевается такой размер, который максимально увеличивает стоимость компании.

Предположим, что доля заемных средств может составлять от 0 до 90 процентов. Соответственно, придется рассчитать стоимость компании для каждого из вариантов. Можно последовательно рассматривать процент за процентом. Сначала определить, какой будет стоимость в случае, если заемный капитал не превысит 1 процента, потом - если не будет больше 2 процентов и так далее до 90 процентов. Было произведено разделение всего диапазона значений на десять равных частей с шагом 10 процентов и в дальнейшем использовались только десять возможных сценариев (табл. 10).

Таблица 11. – Выбор оптимальной доли заемного капитала

|

Доля заемных средств в структуре капитала (d), % |

Вероятность финансовых затруднений (р) |

Рентабельность собственного капитала с учетом эффекта финансового рычага (ROEL), % в год |

Средневзвешенная стоимость капитала (WACCZ), % в год |

Стоимость компании с учетом финансового рычага (VL), тыс. руб. |

|

0 |

0 |

18,00 |

18,00 |

155 556 |

|

10 |

0,000002 |

18,62 |

17,64 |

158 728 |

|

Доля заемных средств в структуре капитала (d), % |

Вероятность финансовых затруднений (р) |

Рентабельность собственного капитала с учетом эффекта финансового рычага (ROEL), % в год |

Средневзвешенная стоимость капитала (WACCZ), % в год |

Стоимость компании с учетом финансового рычага (VL), тыс. руб. |

|

20 |

0,000064 |

19,40 |

17,29 |

161 967 |

|

30 |

0,000486 |

20,40 |

16,98 |

164 930 |

|

40 |

0,002048 |

21,73 |

16,80 |

166 675 |

|

50 |

0,00625 |

23,60 |

16,93 |

165 379 |

|

60 |

0,015552 |

26,40 |

17,67 |

158 461 |

|

70 |

0,033614 |

31,07 |

19,50 |

143 614 |

|

80 |

0,065536 |

40,40 |

23,19 |

120 723 |

|

90 |

0,118098 |

68,40 |

30,13 |

92 937 |

Отдельный вопрос, как оценить вероятность того, что финансовые проблемы возникнут в ООО «Фирма «Радиус-Сервис» именно из-за того, что Общество привлекло ту или иную сумму заемных средств. Проблемы могут возникнуть из-за множества факторов: финансовый кризис в стране, падение объема продаж, неплатежи со стороны клиентов и пр. Для расчета вероятности можно воспользоваться следующей формулой:

p = a * db (4)

где а - параметр, задающий границы влияния заемного капитала на вероятность возникновения финансовых затруднений. Его значение определяется экспертной оценкой в интервале от 0 до 1. Например, если он равен 0,2, это означает, что ухудшение или улучшение финансового состояния компании только на 20 процентов может быть вызвано ростом или снижением доли заемных средств соответственно. Остальные 80 процентов - результат влияния других факторов;

b - коэффициент, показывающий, при какой доле заемного капитала возникает вероятность финансовых затруднений и как быстро она растет. Диапазон значений параметра b - от 2 до 10 (чем выше значение коэффициента, тем быстрее увеличивается вероятность), как правило, значение b для российских компаний равно 5.

Допустим, что ООО «Фирма «Радиус-Сервис» ожидает по итогам 2013 года прибыль в 700 000 тыс. рублей (до вычета налогов и процентов, EBIT), доходность акционерного капитала по сценарию без использования заемных средств (ROEU) - 18% в год. Средневзвешенная стоимость кредитов (К) – 11%, ставка налога на прибыль (Т) – 15,5%.

Определим, какая доля заемного капитала (d) будет оптимальной из диапазона от 0 до 90 процентов (шаг равен 10%). При расчете вероятности ухудшения финансового состояния менеджмент ООО «Фирма «Радиус-Сервис» решил, что она на 20% (а = 0,2) может быть обусловлена необходимостью обслуживать заемный капитал, а скорость ее роста - средняя (b = 5). Расчеты для каждого из рассматриваемых значений доли заемного капитала представлены в таблице 11.

Таким образом, определив оптимальную структуру капитала компании, менеджменту предприятия имеет смысл при формировании бюджетов на 2013 год ориентироваться на планируемую величину заемного капитала исходя из 40% доли в структуре общих финансовых ресурсов Общества.

Определим финансовый эффект от изменения доли заёмного капитала до 40 %. Изменения финансовых показателей рассмотрим в таблице 12.

Таблица 12. – Изменения финансовых показателей

|

Показатель |

2012 |

2013 |

Изменения |

|

Рентабельность собственного капитала, % в год |

25,41 |

21,73 |

-3,68 |

|

Средневзвешенная стоимость капитала, % в год |

14,78 |

16,80 |

2,02 |

|

Стоимость компании, тыс. руб. |

164314 |

166675 |

2361 |

|

Чистая прибыль, тыс. руб. |

512345 |

540375 |

28030 |

Из таблицы 12 мы видим, что рентабельность собственного капитала уменьшилась на 3,68%, так как увеличилась доля заемного капитала. Чистая прибыль увеличилась, так же как и стоимость компании это говорит о том, что увеличении заемного капитала дает положительный результат. Можно сделать вывод что эффект от мероприятия по увеличению заемного капитала дает положительные результаты финансовых показателей.

Заключение

Подводя итог проведённому в курсовой работе исследованию, мы можем констатировать, что оборотные средства представляют собой сложную многоуровневую систему, требующую постоянного совершенства.

Проведённый в курсовой работе анализ позволил сформировать следующие выводы.

Экономическая сущность оборотных средств определяется их ролью в обеспечении непрерывности процесса воспроизводства, в ходе которого оборотные фонды и фонды обращения проходят как сферу производства, так и сферу обращения. Находясь в постоянном движении, оборотные средства совершают непрерывный кругооборот, который отражается в постоянном возобновлении процесса производства.

В системе показателей эффективности использования оборотных средств на практике предпочтение отдается показателю оборачиваемости оборотных средств. Оборачиваемость оборотных средств характеризуются системой взаимосвязанных показателей: продолжительность одного оборота в днях; коэффициентом оборачиваемости; коэффициентом загрузки.

Анализируя динамику структуры оборотных активов ООО «Фирма «Радиус-Сервис» 2011-2012 гг., можно сделать вывод, за 2011 год общая сумма оборотных средств исследуемого предприятия возросла на 2825972 тыс. руб.. Данный рост обусловлен увеличением суммы дебиторской задолженности на 1518604 тыс. руб., денежные средства и денежные эквиваленты на 1121782 млн. руб. или на 225,69 %, запасы на 233468 тыс. руб.. В то же время НДС по приобретенным ценностям снизилась на -44882 тыс. руб. или на 7,13 %.

Оборачиваемость текущих активов уменьшилась на 0,23% это говорит о том что, средства вложенные в активы медленно превращаются в финансовые средства.

На 2012 год показатель фондоотдачи увеличился на 0,15 руб. это значит эффективно используются основные фонды. Это означает, что с каждого рубля основных фондов организация получает больше продукции. Иными словами, на каждый рубль выручки организация затратила меньше основных средств.

Фондоемкость уменьшилась на 0,05 руб., так как это показатель обратный фондоотдаче то уменьшение показывает, что структура баланса удовлетворительная и предприятия вполне платежеспособно. Так же снижение фондоемкости является важным направлением повышения эффективности производства, его интенсификации.

В общем можно сказать что предприятие устойчивое, хороший уровень платежеспособности. Сумма оборотных средств растет с каждым годом, недостаток только в нематериальных активах небольшое их количество приносит малую долю прибыли хотя возможно извлечение намного большей доли если вложить деньги в нематериальные активы.

В качестве совершенствования необходимо отметить, что предложенные пути повышения эффективности финансовых отношений актуальны как для исследуемого предприятия, так и для других предприятий.

Список использованных источников

- Альбеков А.У., Митько О.А. Финансовый анализ предприятия. - Ростов-на-Дону: Феникс, 2011. - 416 с.

- Балабанов И. Т. Планирование финансов хозяйствующего субъекта. - М.: Финансы и статистика, 2007.

- Бауэрокс Д., Клосс Д. Финансы. - М.:ИНФРА-М, 2012. - 640 с.

- Богатко А.Н. Основы экономического анализа хозяйствующего объекта.- М.: Финансы и статистика, 2011. - 208 с.

- Большой экономический словарь / Под ред. А.Н. Азрилияна.-5-е изд. доп. и перераб.- М.: Институт новой экономики, 2012.-1280 с.

- Гаврилов А.М. Управление дебиторской задолженностью. - М.: ЮНИТИ, 2012. - 239 с.

- Дыбская В.В. Финансовый анализ. - М.: ГУ-ВШЭ, 2011. - 232 с.

- Ильенкова С.Д. Экономико-статистический анализ.- М.: ЮНИТИ, 2012.- 215 с.

- Миротин Л.Б., Ташбаев Н. Э. Системный анализ на предприяти. - М.: Изд-во "Экзамен", 2012. - 480 с.

- Пилишенко А.Н. Финансовый менеджмент: практикум. - М.:МГИЭТ (ТУ), 2012. - 172 с.

- Саркисов С В. Управление финансовыми потоками. - М.: Интел-синтез, 2010. - 416 с.

- Финансовые системы/ Под общ. ред. В.И. Сергеева. - Спб.: Издательский дом "Бизнесс-пресса", 2010. - 240 с.

- Шишков В.А. Как организовать эффективное управление финансами. - М.: Координационный совет по финансам, 2011. - 226 с.

Приложения

Приложение 1

продолжение приложения 1

Приложение 2

- Особенности перевода документов (Язык деловых документов)

- Основные функции в системе менеджмента (Сущность и содержание функций менеджмента)

- Общие особенности кадровой стратегии корпораций)

- Общие особенности кадровой стратегии корпораций (Корпорации на рынке труда: особенности кадровой политики и мотивация персонала)

- Общие особенности кадровой стратегии корпораций (Корпорации на рынке труда: особенности кадровой политики и мотивация персонала)

- АНАЛИЗ СТРУКТУРЫ ТОРГОВОГО АССОРТИМЕНТА (ПОНЯТИЕ АССОРТИМЕНТА И ЗАКУПОК ТОВАРОВ)

- Ипотека в гражданском праве (Понятие ипотеки и история ее возникновения)

- Ответственность физического лица

- «Кадровая стратегия предприятия в системе стратегического управления организацией»

- Технологии и методы продаж в гостиничном бизнесе (Теоретические основы организацией и управлением продаж в гостиничном сервисе)

- Организационная культура в менеджменте и ее влияние на деятельность компании (Теоретико-методологические основания исследования организационной культуры в менеджменте)

- Отличие бухгалтерского учета от налогового учета (Теоретические аспекты отличия бухгалтерского от налогового учета)