Формирование и использование финансовых ресурсов коммерческих организаций (на примере ЗАО «Толмета»)

Содержание:

Введение

Одной из важнейших характеристик финансового состояния коммерческого предприятия является эффективность управления финансовыми ресурсами, имеющимися в распоряжении предприятия. От этого зависит успех деятельности предприятия в долгосрочной перспективе.

Нельзя недооценивать роль финансовых ресурсов в жизни предприятия. Фактически это денежные средства, находящиеся в распоряжении фирмы, которые принимают в процессе предпринимательской деятельности разную форму, воплощаясь в основные средства, запасы, дебиторскую задолженность и другие активы. И необходимо понимать, что успех коммерческой деятельности предприятия зависит не только от спроса на производимый им товар, но и от того, на сколько эффективно распределены его финансовые ресурсы.

Для оценки эффективности использования финансовых ресурсов предприятия используют финансовый анализ показателей деятельности.

Целью данной курсовой работы является оценка эффективности использования финансовых ресурсов предприятия на примере закрытого акционерного общества «Толмета», осуществляющего свою деятельность на рынке судоремонта в г. Клайпеда.

Для достижения поставленной цели необходимо решение следующих задач:

- Определить сущность, состав и структуру финансовых ресурсов предприятия;

- Провести анализ формирования и использования финансовых ресурсов в ЗАО «Толмета»;

- На основании полученных результатов анализа сделать необходимые выводы.

Объектом исследования является закрытое акционерное общество «Толмета».

Предмет исследования: формирование и использование финансовых ресурсов предприятия.

В работе использованы методы и приемы финансового анализа, такие как горизонтальный и вертикальный анализ бухгалтерского баланса, сравнительный анализ, анализ абсолютных и относительных показателей.

Для написания курсовой работы были использованы методическая литература, данные бухгалтерского баланса предприятия за 2014-2016 годы, данные управленческого учета.

Работа состоит из введения, двух основных глав и заключения. В первой главе работы рассмотрены теоретические аспекты формирования и использования финансовых ресурсов на предприятии. Во второй главе проведен анализ формирования и использования финансовых ресурсов в ЗАО «Толмета» и сделаны выводы по результатам анализа.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ

Основное определение, состав и структура финансовых ресурсов

Под финансовыми ресурсами предприятия понимаются часть финансовых активов в форме доходов, внешние поступления и исключительные права, которые формируются в процессе взаимодействия поступлений и расходов, находятся в собственности или распоряжении хозяйствующего субъекта и предназначены для выполнения финансовых обязательств, обеспечения воспроизводственных затрат, социальных потребностей, материального стимулирования работающих и дальнейшего развития.

Финансовые ресурсы предприятия являются частью его капитала и обеспечивают его существование.

И для этого необходима эффективная система финансового обеспечения, благодаря которой финансовые потоки в организации будут направляться именно туда, где они необходимы в первую очередь, в труд, капитал или природные ресурсы.

Система финансового обеспечения организации должна отвечать следующим принципам:

1) Как можно большая самостоятельность и независимость от внешних источников;

2) Максимизация прибыли;

3) Планирование финансовых ресурсов;

4) Формирование финансовых резервов в организации;

5) Соблюдение финансовой дисциплины;

6) Обеспечение рентабельности финансово-хозяйственной деятельности организации.

Состояние финансовых потоков становится важнейшим фактором, определяющим экономические результаты деятельности организации. От того, насколько эффективно и целесообразно финансовые ресурсы трансформируются в основные и оборотные средства, а также в средства стимулирования персонала, зависит финансовое благополучие хозяйствующего субъекта в целом, а также его владельцев и работников. Таким образом, в современных экономических условиях первостепенное значение для организации приобретает становление эффективной системы финансового обеспечения в организации и правильное управление ею.

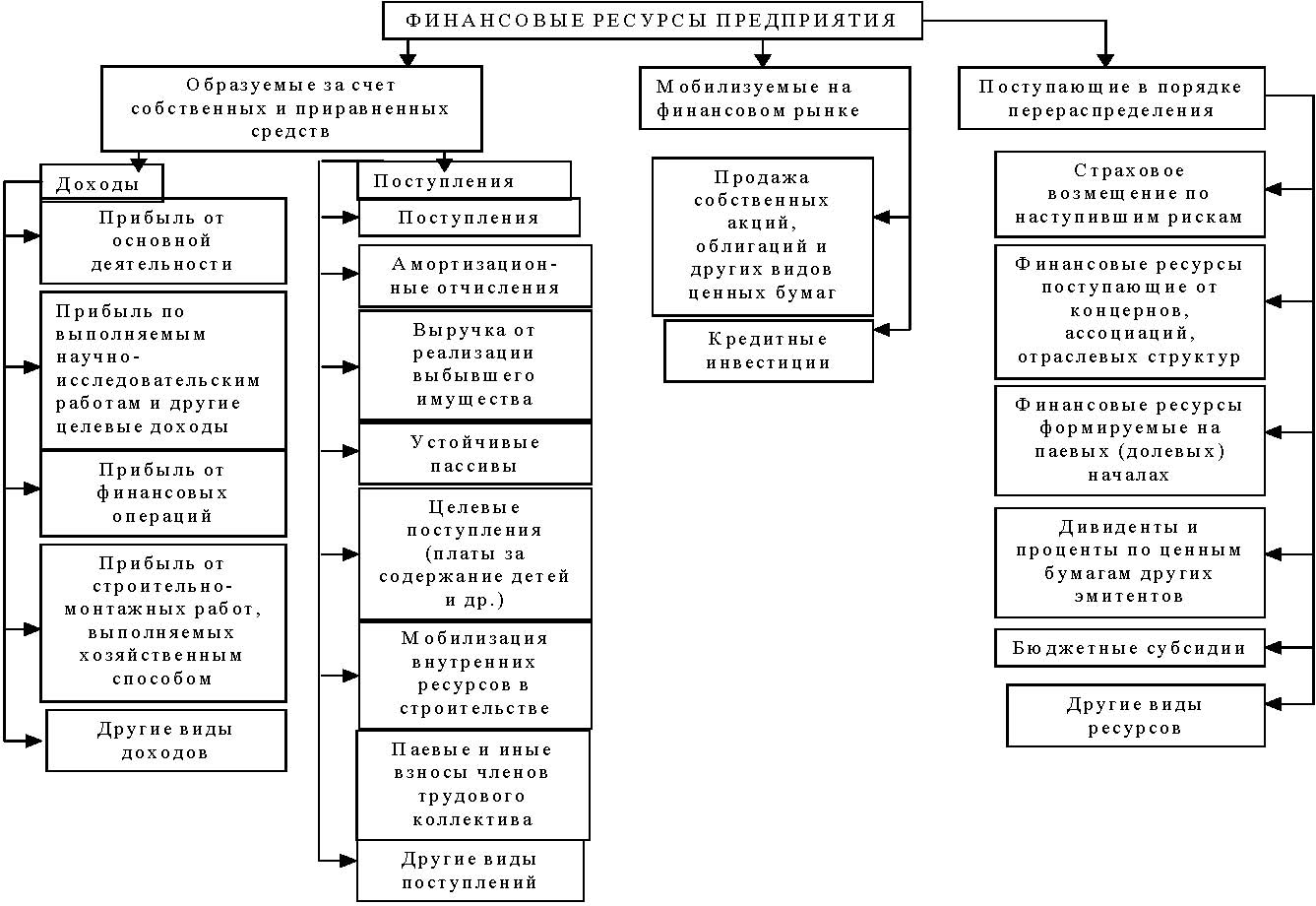

Структура финансовых ресурсов определяется источниками их поступления. Подробнее остановимся на финансовых ресурсах организации. Источниками образования финансовых ресурсов предприятия являются:

а) собственные и приравненные к ним средства (прибыль, амортизационные отчисления, выручка от реализации выбывшего имущества, устойчивые пассивы);

б) ресурсы, мобилизованные на финансовом рынке;

в) поступления денежных средств от финансово-банковской системы в порядке.

Рисунок 1. Структура финансовых ресурсов предприятия.

Формирование финансовых ресурсов производится в процессе создания предприятий и реализации их финансовых отношений при осуществлении хозяйственно-финансовой деятельности.

При создании предприятий источники формирования финансовых ресурсов зависят от формы собственности, на основе которой создается предприятие. Так, при создании государственных предприятий финансовые ресурсы формируются за счет бюджета, средств вышестоящих органов управления, средств других аналогичных предприятий при их реорганизации и др. При создании коллективных предприятий они формируются за счет паевых (долевых) взносов учредителей, добровольных взносов юридических и физических лиц и т.д. Все эти взносы (средства) представляют собой уставный (первоначальный) капитал и аккумулируются в уставном фонде созданного предприятия.

Следовательно, уставный капитал - это зафиксированная в учредительных документах общая стоимость активов, которые являются взносами собственников в капитал предприятия. Уставный капитал является основной частью собственного капитала и основным источником собственных финансовых ресурсов предприятия. За счет его денежных средств формируются основные фонды и оборотные активы предприятий. Его величина, как правило, не подвергается изменениям в течение года в организациях, не изменивших своей формы собственности, точный размер определяется учредительными документами и уставом организации.

В процессе дальнейшей работы финансовые ресурсы предприятий могут пополняться за счет дополнительно создаваемых собственных источников, привлеченных и заемных средств. При этом в состав дополнительно формируемых собственных финансовых ресурсов включают: резервный капитал, добавочный капитал, нераспределенную прибыль, целевое финансирование.

Резервный капитал - это зарезервированная часть собственного капитала организации, предназначенная для внутреннего страхования ее хозяйственной деятельности. Он создается в соответствии с действующим законодательством или учредительными документами. Резервный капитал создается как гарантия возможностей финансирования бесперебойной работы организации и соблюдения интересов третьих лиц в условиях неблагоприятной рыночной конъюнктуры.

Добавочный капитал - сумма дооценки необоротных активов в результате прироста стоимости внеоборотных активов вследствие их переоценки; эмиссионный доход, т.е. сумма превышения продажной стоимости акций над номинальной стоимостью акций от дополнительной их эмиссии. Добавочный капитал может быть использован на увеличение уставного капитала, погашение балансового убытка за отчетный год, а также на другие цели.

Нераспределенная прибыль – чистая прибыль, не распределенная в виде дивидендов между учредителями и не использованная на потребление собственниками и персоналом. Сумма нераспределенной прибыли свидетельствует об имеющихся у организации возможностях для самофинансирования.

Целевое финансирование - сумма целевых поступлений, полученных из бюджета.

Таким образом, уставный капитал и дополнительно формируемые в процессе работы предприятия собственные источники финансирования образуют его собственный капитал, т.е. это разница между совокупными активами организации и его обязательствами. Собственные финансовые ресурсы включают в себя прибыль, остающуюся в распоряжении организации и амортизационные отчисления.

Значительные финансовые ресурсы могут быть мобилизованы на финансовом рынке. Формами их мобилизации могут быть: продажа акций, облигаций и других видов ценных бумаг, а также кредитные инвестиции.

К средствам, поступающим от финансово-банковской системы в порядке перераспределения, относятся страховые возмещения; поступления от концернов, ассоциаций, отраслевых структур; паевые взносы; дивиденды и проценты по ценным бумагам; бюджетные субсидии.

Кроме собственного капитала, финансовые ресурсы предприятий формируются за счет привлеченных и заемных источников.

В состав привлеченных финансовых ресурсов включают кредиторскую задолженность за товары, работы, услуги, а также все виды текущих обязательств предприятия по расчетам:

- сумма авансов, полученных от юридических и физических лиц в счет последующих поставок продукции, выполнения работ, предоставления услуг;

- сумма задолженности предприятия по всем видам платежей в бюджет, включая налоги, удерживаемые из доходов работников;

- задолженность по взносам во внебюджетные фонды;

- задолженность предприятия по выплате дивидендов его учредителям;

- сумма векселей, которые выдало предприятие поставщикам, подрядчикам в счет обеспечения поставок продукции, выполнения работ, оказания услуг и т.д.

В состав заемных финансовых ресурсов входят долгосрочные и краткосрочные кредиты банков, а также другие долгосрочные финансовые обязательства, связанные с привлечением заемных средств (кроме кредитов банков), на которые начисляются проценты, и др.

Еще одной формой привлечения заемных средств является лизинг. Лизинг - это операции по размещению движимого и недвижимого имущества, которое специально закупается лизинговой фирмой, остаётся в ее собственности, но отдается в аренду предпринимателям.

Собственный, заемный и привлеченный капитал, который формирует, с одной стороны, финансовые ресурсы предприятия и принимает участие в финансировании их активов, с другой стороны, он представляет собой обязательства (долгосрочные и краткосрочные) перед конкретными собственниками - государством, юридическими и физическими лицами.

Состав и структура источников формирования финансовых ресурсов не являются постоянной величиной. Они зависят от состояния экономики предприятий, особенностей формирования запасов и затрат и могут изменяться во времени.

Итак, состав финансовых ресурсов, их объемы зависят от вида и размера предприятия, рода его деятельности, объема производства. При этом объем финансовых ресурсов тесно связан с объемом производства, эффективной работой предприятия. Чем больше объем производства и выше эффективность работы предприятия, тем больше величина собственных финансовых ресурсов, и наоборот.[1]

Эффективность использования финансовых ресурсов

Поскольку основной задачей организации является максимальное извлечение прибыли, в основном для коммерческой организации, постоянно возникает проблема выбора направления использования финансовых ресурсов: вложения с целью расширения основной деятельности или вложения в другие активы. Как известно, экономическое значение прибыли связано с получением результата от вложений в наиболее доходные активы.

Использование финансовых ресурсов осуществляется предприятием по многим направлениям, главными из которых являются:

- платежи органам финансово-банковской системы, обусловленные выполнением финансовых обязательств. Сюда относятся; налоговые платежи в бюджет, уплата процентов банкам за пользование кредитами, погашение ранее взятых ссуд, страховые платежи и т. д.;

- инвестирование собственных средств в капитальные затраты (реинвестирование), связанное с расширением производства и техническим его обновлением, переходом на новые прогрессивные технологии, использование “ноу-хау” и т. д.;

- инвестирование финансовых ресурсов в ценные бумаги, приобретаемые на рынке: акции и облигации других фирм, обычно тесно связанных кооперативными поставками с данным предприятием, в государственные займы и т. п.;

- направление финансовых ресурсов на образование денежных фондов поощрительного и социального характера;

- использование финансовых ресурсов на благотворительные цели, спонсорство и т. п.;

- распределение прибыли между собственниками организации;

- стимулирование работников организации и поддержка членов их семей и т.д.

Если стратегия предприятия связана с сохранением и расширением его позиции на рынке, то необходимы капитальные вложения (инвестиции в основные фонды (капитал)). Капитальные вложения — это одно из важнейших направлений использования финансовых ресурсов организации. В российских условиях весьма актуально увеличение объемов капитальных вложений в связи с необходимостью обновления оборудования, внедрения ресурсосберегающих технологий и других инноваций, так как процент не только морального, но и физического износа оборудования весьма велик.

Инвестиции в основные фонды, например, коммерческой организации, осуществляются за счет следующих источников: амортизации, прибыли, долгосрочных банковских кредитов, бюджетных кредитов и инвестиций, поступлений от размещения на финансовом рынке акций, поступлений от размещения долгосрочных ценных бумаг.

Кроме расширенного воспроизводства основных фондов часть прибыли организации может быть направлена на расширение оборотных фондов — закупку дополнительного сырья, материалов. Для этой цели могут также привлекаться краткосрочные банковские кредиты, использоваться средства, поступающие в порядке перераспределения от основной («материнской») компании, и т.д.

Финансовые ресурсы организации могут быть источником расходов, связанных со стимулированием работников и поддержкой членов их семей. За счет прибыли многие организации в настоящее время не только выплачивают премии работникам, но и оплачивают расходы на образование, здравоохранение, услуги, связанные с оздоровлением, приобретают жилье; осуществляют доплаты к государственным пособиям на детей; заключают договоры добровольного медицинского страхования сотрудников и членов их семей, дополнительного пенсионного обеспечения.

Финансовое благополучие предприятия во многом зависит от притока денежных средств, обеспечивающих покрытие его обязательств. Отсутствие минимально-необходимого запаса денежных средств указывает на финансовые затруднения. Избыток денежных средств свидетельствует о том, что предприятие терпит убытки, связанные, во-первых, с инфляцией и обесценением денег и, во-вторых, с упущенной возможностью их выгодного размещения и получения дополнительного дохода.

Поскольку основная деятельность компании является главным источником прибыли, она должна является и основным источником денежных средств.

Управление финансами предприятия

В процессе осуществления деятельности предприятием постоянно возникает необходимость проведения расчетов с поставщиками и потребителями, бюджетом и банками, сотрудниками и партнерами. Систематическое обеспечение кругооборота необходимых и достаточных средств является залогом нормального функционирования фирмы. Целенаправленное оптимальное управление движением денежных потоков предприятия в процессе его деятельности фактически является финансовым менеджментом, решающим в комплексе главную задачу- обеспечение нормальной платежеспособности, необходимой финансовой устойчивости, кредитоспособности и рентабельности фирмы.

Финансовый менеджмент- управление движением финансовых ресурсов и финансовых отношений, возникающих у хозяйствующих субъектов в процессе движения финансовых средств.[2]

Объектом финансового менеджмента является движение финансовых ресурсов и финансовых отношений.

Субъектами финансового менеджмента является лицо, реализующее это движение (собственник или делегированное им лицо).

Управление финансами возможно только на основе:

- Грамотного и всестороннего анализа финансового состояния предприятия;

- Рассмотрения полученных результатов в приложении к конкретным сложившимся условиям;

- Принятие решений о направлении, степени и способах изменения того или иного показателя для достижения его нормальной величины.

Главным объектом финансового менеджмента является принятая система показателей, характеризующих: платежеспособность, финансовую устойчивость, кредитоспособность, оборачиваемости основных показателей активов и пассивов баланса, динамику изменения прибыли и выручки от продажи и связанных с ней рисков, политику привлечения капиталов и связанных с ними рисков.

Оценить платежеспособность предприятия можно на основе показателей ликвидности текущих активов. Ликвидность текущих активов показывает сколько времени придется затратить при реализации активов и превращения их в денежную наличность. Понятия платежеспособности и ликвидности очень схожи, но ликвидность более емкое понятие. Кроме того, ликвидность текущих активов показывает перспективу дальнейшего развития.

Оценка платежеспособности дается на конкретную дату. Однако следует учитывать ее субъективный характер и то, что она может быть выполнена с различной степенью точности.

Финансовая устойчивость предприятия служит одной из характеристик стабильного положения предприятия на рынке. На финансовую устойчивость влияет множество факторов. На нее влияет стабильность экономической среды, в рамках которой, предприятие ведет свою деятельность, от того как предприятие реагирует на изменение внутренней и внешней среды. Является это реагирование быстрым и эффективным.

Финансовая устойчивость, это характеристика, свидетельствующая об устойчивом превышении доходов предприятия над его расходами, свободном маневрировании денежными средствами предприятия и эффективном их использовании, бесперебойном процессе производства и реализации продукции. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости фирмы.

Результативность и экономическая деятельность функционирования предприятия оцениваются не только абсолютными (величина выручки, дохода, прибыли, убытков), но и относительными показателями. К последним, в частности, относится система показателей рентабельности.

В широком смысле слова понятие рентабельности означает прибыльность, доходность. Предприятие считается рентабельным, если доходы от реализации продукции (работ, услуг) покрывают издержки производства (обращения) и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования предприятия.

Коэффициенты рентабельности характеризуют прибыльность деятельности компании, рассчитываются как отношение полученной балансовой или чистой прибыли к затраченным средствам или объему реализованной продукции. Различают рентабельность всего капитала, собственных средств, производственных фондов, финансовых вложений, продаж, перманентных средств.[3]

Финансовый менеджмент включает обязательное финансовое планирование и устранение последствий допущенных ошибок. Решения должны приниматься для конкретного предприятия на фиксированный период при определенных условиях. Фактическое изменение какого-либо параметра во внутренних или внешних условиях работы предприятия диктует необходимость переориентации в выборе направлений воздействия на ее финансовое состояние.

Эффективная финансовая деятельность должна опираться на полноту и точность учета финансовых показателей.[4]

Стабильность и эффективность функционирования предприятия зависит от ее финансового состояния, на которое влияют: структура баланса, степень зависимости от дебиторов и кредиторов, соотношение собственных и заемных средств, рентабельность работы.

ГЛАВА 2. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ В ЗАО «ТОЛМЕТА»

2.1. Анализ основных показателей

Предприятие «Толмета», выполняющее изоляционные работы на судах и работы по технической изоляции, было основано в Клайпеде в 1974 году. Свою деятельность оно осуществляло на судостроительном заводе «БAЛТИЯ» (AB "BALTIJOS" laivų statykla), на котором и работает до сих пор. В 1991 году предприятие было приватизировано и переименовано в ЗАО «Толмета». За долгие годы накоплен огромный опыт работы на основных судостроительных заводах Литвы: на судостроительном заводе «БAЛТИЯ» (AB "BALTIJOS" laivų statykla), на судостроительном заводе «ВАКАРУ ЛАЙВУ ГАМИКЛА» ("VAKARŲ LAIVŲ GAMYKLA"), на судоремонтном предприятии «ЛАЙВИТЕ» ("LAIVITĖ".)

Сегодня ЗАО «Толмета» является одним из основных субподрядчиков, выполняющих для этих предприятий изоляционные работы на судах, работы по оборудованию интерьеров судов, а также производящих и монтирующих судовую мебель.

На предприятии работает свыше 150 человек, среди которых квалифицированные рабочие, выполняющие изоляционные работы, жестянщики, технологи и исполнители работ. Работая в области, в которой время и высокое качество наиболее ценны, предприятие всегда стремится выполнять работы качественно и в срок.

В таблице 1 представлены результаты по распределению доли рынка судоремонтных работ за последние 5 лет.

Таблица 1

Основные доли, занимаемые на рынке Литовской Республики

|

Наименование |

Страна |

Доля на рыке, % |

|||||

|

2012 год |

2013 год |

2014 год |

2015 год |

2016 год |

|||

|

1. |

ЗАО «Толмета» |

Литва |

45,9 |

58,6 |

61,7 |

54,2 |

54,8 |

|

ЗАО «Termomontažas» |

Литва |

25,8 |

16,7 |

15,3 |

17,8 |

18,3 |

|

|

3. |

Прочие конкуренты, зарегистрированные в Литовской Республике" |

Литва |

14,9 |

11,7 |

11,7 |

16,1 |

15,2 |

|

4. |

Зарубежные производители |

13,4 |

13,0 |

11,3 |

11,8 |

12,1 |

|

В управлении предприятием участвуют высококвалифицированные специалисты. Все управленцы высшего и среднего звена имеют высшее и среднее специальное образование.

Сегодня на рынке труда в Литовской Республике складывается неблагоприятная обстановка. Растет отток квалифицированной рабочей силы в западные страны Европейского Союза. Это связано с низким уровнем оплаты труда в Литве и высоким уровнем инфляции. В связи с этим в ЗАО «Толмета» ощущается нехватка высококвалифицированных рабочих кадров. За последние 3 года возросла текучесть рабочих кадров на 55%. Все это негативно сказывается на качестве и сроках выполнения работ.

2.2. Анализ финансового состояния «ЗАО «ТОЛМЕТА»

Анализ финансового состояния ЗАО «ТОЛМЕТА» начнем с горизонтального анализа баланса предприятия. Горизонтальный анализ заключается в сравнении каждой балансовой статьи с предыдущим периодом. В этих целях составляется несколько аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения). Горизонтальный анализ баланса ЗАО «ТОЛМЕТА» представлен в таблице 2.

Таблица 2

Горизонтальный анализ баланса ЗАО «ТОЛМЕТА» за 2014-2016 годы

|

Показатели |

На начало 2014 года |

На начало 2015 года |

На начало 2016 года |

|||

|

|

Сумма, тыс. евро. |

% |

Сумма, тыс. евро |

% |

Сумма, тыс. евро |

% |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Актив |

||||||

|

I. Внеоборотные активы |

||||||

|

Нематериальные активы |

244,0 |

100,0 |

546,0 |

223,8 |

1033,0 |

423,4 |

|

Основные средства |

96829,0 |

100,0 |

96034,0 |

99,2 |

108493,0 |

112,0 |

|

Незавершенное строительство |

4174,0 |

100,0 |

5821,0 |

139,5 |

19291,0 |

462,2 |

|

Доходные вложения в материальные ценности |

||||||

|

Долгосрочные финансовые вложения |

1980,0 |

100,0 |

1972,0 |

99,6 |

1003,0 |

50,7 |

|

Прочие внеоборотные активы |

||||||

|

Итого по разделу I. |

103227,0 |

100,0 |

104373,0 |

101,1 |

129820,0 |

125,8 |

|

П. Оборотные активы |

||||||

|

Запасы |

2911,0 |

100,0 |

3555,0 |

122,1 |

5789,0 |

198,9 |

|

Налог на добавленную стоимость по приобретенным ценностям |

278,0 |

100,0 |

515,0 |

185,3 |

1336,0 |

480,6 |

|

Дебиторская задолженность |

15488,0 |

100,0 |

19970,0 |

128,9 |

25034,0 |

161,6 |

|

Краткосрочные финансовые вложения, |

120,0 |

100,0 |

672,0 |

60,0 |

1460,0 |

1216,7 |

|

Денежные средства |

2384,0 |

100,0 |

2034,0 |

85,3 |

11974,0 |

502,3 |

|

Итого по разделу П. |

21181,0 |

100,0 |

26746,0 |

126,3 |

45593,0 |

215,3 |

|

Баланс I. + П. |

124408,0 |

100,0 |

131119,0 |

105,4 |

175413,0 |

141,0 |

|

Пассив |

||||||

|

Ш. Капитал и резервы |

||||||

|

Уставной капитал |

53058,0 |

100,0 |

53058,0 |

100,0 |

53058,0 |

100,0 |

|

Добавочный капитал |

51527,0 |

100,0 |

49926,0 |

96,9 |

56019,0 |

108,7 |

|

Резервный капитал |

1374,0 |

100,0 |

1256,0 |

91,4 |

1731,0 |

126,0 |

|

Фонд социальной сферы |

704,0 |

100,0 |

956,0 |

135,8 |

1265,0 |

179,7 |

|

Целевое финансирование и поступления |

41,0 |

|||||

|

Нераспределенная прибыль отчетного года |

7006,0 |

100,0 |

11858,0 |

169,3 |

41965,0 |

599,0 |

|

Итого по разделу Ш. |

113669,0 |

100,0 |

117095,0 |

103,0 |

154038,0 |

135,5 |

|

IV. Долгосрочные обязательства |

||||||

|

Долгосрочные кредиты и займы |

2780,0 |

100,0 |

1949,0 |

70,1 |

1611,0 |

57,9 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Итого по разделу IV. |

2780,0 |

100,0 |

1949,0 |

70,1 |

1611,0 |

57,9 |

|

V. Краткосрочные обязательства |

||||||

|

Займы и кредиты |

28,0 |

|||||

|

Кредиторская задолженность |

7238,0 |

100,0 |

10224,0 |

141,3 |

17249,0 |

238,3 |

|

Задолженность учредителям по выплате дивидендов |

98,0 |

100,0 |

256,0 |

261,2 |

226,0 |

230,6 |

|

Доходы будущих периодов |

255,0 |

100,0 |

223,0 |

87,5 |

105,0 |

41,2 |

|

Резервы предстоящих расходов |

20,0 |

100,0 |

20,0 |

100,0 |

||

|

Прочие краткосрочные обязательства |

320,0 |

100,0 |

1372,0 |

428,8 |

2204,0 |

688,8 |

|

Итого по разделу V. |

7959,0 |

10,0 |

12095,0 |

152,0 |

19784,0 |

248,6 |

|

Баланс I +IV +V |

124408,0 |

100,0 |

131139,0 |

105,4 |

175433,0 |

141,0 |

Из данных таблицы следует, что за последние два года валюта баланса выросла на 41%, в том числе величина внеоборотных активов на 26593 тыс. евро или 25,8%, а оборотных активов на 24412 тыс. евро или 115,3%.

Позитивными аспектами в деятельности общества являются: увеличение нематериальных активов на 789 тыс. евро или 323,4%; основных средств на 11664 тыс. евро или 12,0%; капитал и резервы на 40349 тыс. евро или 35,5%.

Негативные моменты в работе общества: рост остатков незавершенного строительства на 15117 тыс. евро или 362,2%; дебиторской задолженности на 9546 тыс. евро или 61,6%; кредиторской задолженности на 10011 тыс. евро или 138,3%.

Особое значение, для оценки финансового состояния, имеет вертикальный анализ актива и пассива баланса, при котором приоритетное внимание уделяется относительным показателям. Цель данного анализа состоит в определении удельного веса отдельных статей в итоге баланса и оценке его колебаний. Вертикальный анализ бухгалтерского баланса ЗАО «ТОЛМЕТА» представлен в таблице 3.

Таблица 3

Вертикальный анализ баланса ЗАО «ТОЛМЕТА» за 2014-2016 годы

|

Показатели |

На начало 2014 года |

На начало 2015 года |

На начало 2016 года |

|

1 |

2 |

3 |

4 |

|

Актив |

|||

|

I. Внеоборотные активы |

|||

|

Нематериальные активы |

0,2 |

0,4 |

0,6 |

|

Основные средства |

77,8 |

73,3 |

61,8 |

|

Незавершенное строительство |

3,3 |

4,4 |

11,0 |

|

Доходные вложения в материальные ценности |

|||

|

Долгосрочные финансовые вложения |

1,6 |

1,5 |

0,6 |

|

Прочие внеоборотные активы |

|||

|

Итого по разделу I. |

82,9 |

79,6 |

74,0 |

|

П. Оборотные активы |

|||

|

Запасы |

2,3 |

2,7 |

3,3 |

|

Налог на добавленную стоимость по приобретенным ценностям |

0,2 |

0,4 |

0,8 |

|

Дебиторская задолженность |

12,5 |

15,2 |

14,3 |

|

Краткосрочные финансовые вложения |

0,1 |

0,5 |

0,8 |

|

Денежные средства |

2,0 |

1,6 |

6,8 |

|

Итого по разделу П. |

17,1 |

20,4 |

26,6 |

|

Баланс I. + П. |

100,0 |

100,0 |

100,0 |

|

Пассив |

|||

|

Ш. Капитал и резервы |

|||

|

Уставной капитал |

42,5 |

40,5 |

30,2 |

|

Добавочный капитал |

41,4 |

38,1 |

31,9 |

|

Резервный капитал |

1,1 |

0,9 |

1,0 |

|

Фонд социальной сферы |

0,6 |

0,7 |

0,7 |

|

Целевое финансирование и поступления |

|||

|

Нераспределенная прибыль отчетного года |

5,8 |

9,1 |

24,0 |

|

Итого по разделу Ш. |

91,4 |

89,3 |

87,8 |

|

IV. Долгосрочные обязательства |

|||

|

Долгосрочные кредиты и займы |

2,4 |

1,5 |

0,9 |

|

Итого по разделу IV. |

2,4 |

1,5 |

0,9 |

|

V. Краткосрочные обязательства |

|||

|

Займы и кредиты |

|||

|

Кредиторская задолженность |

5,7 |

7,8 |

9,8 |

|

Задолженность учредителям по выплате дивидендов |

0,1 |

0,2 |

0,1 |

|

Доходы будущих периодов |

0,2 |

0,2 |

0,1 |

|

Резервы предстоящих расходов |

|||

|

Прочие краткосрочные обязательства |

0,2 |

1,0 |

1,3 |

|

Итого по разделу V. |

6,2 |

9,2 |

11,3 |

|

Баланс I +IV +V |

100,0 |

100,0 |

100,0 |

Из данных таблицы 3 видно, что произошло изменение структуры активов общества в пользу увеличения доли оборотных средств на 8,9 пункта (26,0-17,1). Это связано с отвлечением части оборотных активов на авансирование покупателей работ, что связано с их иммобилизацией в дебиторскую задолженность. Дебиторская задолженность увеличилась на 1,8% (14,3-12,5), что нельзя признать оправданным. Исходя из данных баланса, рост дебиторской задолженности произошел по расчетам с покупателями и заказчиками, а также с прочими дебиторами.

Следующим этапом в проведении анализа финансового состояния предприятия является составление сравнительного аналитического баланса, представленного в приложении 1.

По данным таблицы приложения 1 можно сделать следующие выводы:

- Общая стоимость предприятия равна валюте баланса на начало 2016 года и на конец 2016 года. По данным баланса стоимость имущества ЗАО выросла на 44294 тыс. евро (175413-131119) или 33,8%;

- Стоимость внеоборотных активов общества увеличилась на 25447 тыс. евро (129820-104373) или 24,4%;

- Стоимость оборотных активов выросла на 18847 тыс. евро (45593-26746) или 70,4%;

- Стоимость материально-производственных запасов увеличилась на 2234 тыс. евро (5789-3555) или 62,7%;

- Объем собственного капитала возрос на 36943 тыс. евро (154018-117075) или 31,6%, в том числе величина авансированного капитала выросла на 13361 тыс. евро (110322-96961) или 13,8%, а накопленной прибыли на 23582 тыс. евро (43696-20114) или 117,5%;

- Величина заемных средств выросла на 7351 тыс. евро (21395-14044) или 52,4%;

- Величина объема собственных средств на начало отчетного года составляла14651 тыс. евро (26746-12095), а на конец отчетного года 25809 тыс. евро (25809-14651) или 76,2%, что свидетельствует об улучшении финансового положения акционерного общества.

Рассмотрим относительные показатели финансовой устойчивости, характеризующие степень зависимости предприятия от внешних инвесторов и кредиторов за 2016 год. Данные расчетов представлены в таблице 4.

Таблица 4

Коэффициенты, характеризующие финансовую устойчивость за 2016 год

|

Наименование коэффициента |

На начало года |

На конец года |

Изменение за период (гр. 3-2) |

|

1 |

2 |

3 |

4 |

|

1. Коэффициент финансовой независимости (Кфн) |

117075 --------- =0,893 131119 |

154018 --------- =0,879 175413 |

-0,014 |

|

14044 --------- =0,12 117075 |

21395 --------- =0,14 154018 |

-1,164 |

|

117075 --------- =8,361 14044 |

154018 --------- =7,197 21395 |

-1,164 |

|

4. Коэффициент обеспеченности собственными оборотными средствами (К0) |

14651 --------- =0,548 26746 |

25809 --------- =0,566 45593 |

+0,018 |

|

5. Коэффициент маневренности (Км) |

14651 --------- =0,125 117075 |

25809 --------- =0,168 154018 |

+0,043 |

|

6.Коэффициет финансовой напряженности |

14044 --------- =0,107 131119 |

21395 --------- =0,121 175413 |

+0,014 |

|

7.Коэффициет соотношения мобильных и иммобилизованных активов (Кс) |

26746 --------- =0,256 104373 |

45593 --------- =0,351 129820 |

+0,095 |

|

8.Коэффициент имущества производственного назначения Кипн) |

104373+3555 ----------------- =0,823 131119 |

129820+5789 -------------- =0,773 175413 |

-0,050 |

Из данных таблицы 4 можно сделать вывод, что финансовая независимость ЗАО «ТОЛМЕТА» высока. Это подтверждается весомыми значениями коэффициентов финансовой независимости и самофинансирования, а также низкой величиной коэффициента задолженности. За отчетный период заметно увеличится коэффициент маневренности (на 4,3%). Он указывает на гибкость использования собственных оборотных средств предприятия.

Коэффициент обеспеченности собственными оборотными средствами на конец отчетного периода имеет очень высокое значение (0,566), превышающее рекомендуемую максимальную границу (0,5), что характеризует независимую финансовую политику ЗАО «ТОЛМЕТА» по отношению к внешним кредиторам.

Проведем расчет показателей платежеспособности и ликвидности ЗАО «ТОЛМЕТА».

Платежеспособность предприятия характеризуется его возможностью и способностью своевременно и полностью выполнять свои финансовые обязательства перед внутренними и внешними партнерами, а также перед государством. Платежеспособность непосредственно влияет па формы и условия осуществления коммерческих сделок, в том числе на возможность получения кредитов и займов.

Ликвидность определяется способностью предприятия быстро и с минимальным уровнем финансовых потерь преобразовать свои активы (имущество) в денежные средства. Она характеризуется также наличием у него ликвидных средств в форме остатка денег в кассе, денежных средств на счетах в банках и легкореализуемых элементов оборотных активов (например, краткосрочных ценных бумаг).

Понятия платежеспособности и ликвидности хотя и не тождественны, но на практике тесно взаимосвязаны. Ликвидность баланса предприятия отражает его способность своевременно рассчитываться по долговым обязательствам. Неспособность предприятия погасить свои долговые обязательства перед поставщиками, кредиторами, акционерами и государством приводит к его финансовой несостоятельности (банкротству). Основаниями для признания хозяйствующего субъекта банкротом являются не только невыполнение им в течение ряда месяцев обязательств перед государством, но и неудовлетворение требований юридических лиц и граждан, имеющих к нему имущественные или финансовые претензии.

Улучшение платежеспособности предприятия неразрывно связано с политикой управления оборотными активами и текущими пассивами. Такая политика предполагает оптимизацию оборотных средств и минимизацию краткосрочных обязательств.[5]

Таблица 5

Абсолютные показатели ликвидности баланса ЗАО «ТОЛМЕТА» за 2016 год

|

Актив |

На начало года |

На конец года |

Пассив |

На начало года |

На конец года |

Платежный излишек (+), недостаток (-) |

|

|

На начало года |

На конец года |

||||||

|

1. Быстрореализуемые активы (А1) |

2706 |

13434 |

1. Наиболее срочные обязательства (П1) |

10224 |

17249 |

-7518 |

-3815 |

|

2. Среднереализуемые активы (А2) |

19970 |

25034 |

2. Краткосрочные обязательства (П2) |

12095 |

19784 |

7875 |

5250 |

|

3. Медленнореализуемые активы (А3) |

4070 |

7125 |

3. Долгосрочные обязательства (П3) |

1949 |

1611 |

2121 |

5514 |

|

4. Труднореализуемые активы (А4) |

104373 |

129820 |

4. Постоянные пассивы (П4) |

117075 |

154018 |

-12702 |

-24198 |

|

Баланс (п. 2+3+4) |

131119 |

175413 |

Баланс (п. 2+3+4) |

131119 |

175413 |

||

По данным таблицы 5 можно констатировать, что баланс общества соответствует абсолютной ликвидности по параметрам А2≥П2 и А3≥П3. По параметру А1≥П1 платежный недостаток на начало отчетного года составлял 7518 тыс. евро, или 277,8% (7518:2706 х 100), а на конец отчетного периода сократился до 3815 тыс. евро, или 28,4% (3815:13434 х100).

Проведем расчет коэффициентов ликвидности и платежеспособности общества.

По данным таблицы 6 можно сделать вывод, что все коэффициенты ликвидности соответствуют рекомендуемым показателям. Предприятие в состоянии рассчитываться по своим краткосрочным обязательствам. Предприятие относится к первому классу платежеспособности согласно установленного рейтинга. Классы кредитоспособности заемщика представлены в приложении 4.

Таблица 6

Расчет и анализ коэффициентов ликвидности и платежеспособности

ЗАО «ТОЛМЕТА» за 2016 год

|

Наименование коэффициента |

На начало года |

На конец года |

Изменения за период (гр. 3-2) |

|

1. Коэффициент абсолютной (быстрой) ликвидности (Кал) |

2706 ---------- =0,224 12095 |

13434 --------- =0,678 19784 |

+0,454 |

|

2. Коэффициент текущей ликвидности (Ктл) |

2706+19970 -----------------=1,874 12095 |

13434+25034 -------------------=1,943 19784 |

+0,069 |

|

3. Коэффициент ликвидности при мобилизации средств (Клмс) |

4070 ---------=0,336 12095 |

7152 ---------=0,360 19784 |

+0,024 |

|

4. Коэффициент общей ликвидности (Кол) |

2706+19970+4070 ------------------------=2,21 12095 |

13434+25034+7125 ---------------------------=2,302 19784 |

+0,092 |

|

5. Коэффициент общей платежеспособности (Ксп) |

14651 --------=1,201 12095 |

25809 ----------=1,505 19784 |

+0,304 |

Рассмотрим показатели деловой активности ЗАО «ТОЛМЕТА» за 2016 год.

Таблица 7

Структура оборотных активов ЗАО «ТОЛМЕТА» за 2015-2016 годы

|

Наименование статей |

На начало 2015 года |

На начало 2016 года |

На начало 2017 года |

||||

|

Сумма, тыс евро. |

в % |

Сумма, тыс евро. |

в % |

Сумма, тыс. евро. |

в % |

||

|

1. Запасы |

2911 |

13,7 |

3555 |

13,3 |

5789 |

12,7 |

|

|

2. НДС по приобретенным ценностям |

278 |

1,3 |

515 |

1,9 |

1336 |

2,9 |

|

|

3. Дебиторская задолженность |

15488 |

73,1 |

19970 |

74,7 |

25034 |

54,9 |

|

|

4. Краткосрочные финансовые вложения |

120 |

0,6 |

672 |

2,5 |

1460 |

3,2 |

|

|

5. Денежные средства |

2384 |

11,3 |

2034 |

7,6 |

11974 |

26,3 |

|

|

6. Всего оборотные активы |

21181 |

100 |

26746 |

100 |

45593 |

100 |

|

|

7. Чистый оборотный капитал (разница между оборотными активами и краткосрочными обязательствами) |

13202 |

62,2 |

14651 |

54,9 |

25809 |

56,6 |

|

Сводные данные о структуре оборотных активов по обществу представленные в таблице 7 говорят о том, что структура оборотных активов ставит его финансовое благополучие в прямую зависимость от поступления денежных средств от дебиторов. Как следует из данных баланса, основную долю дебиторской задолженности составляет задолженность со сроком погашения до 12 месяцев. На начало 2016 года она составляла 0,3% (63:19970 х 100), а на конец года- 2,3% (9583: 25034 х 100). Значительная часть дебиторской задолженности, которая образовалась в предыдущие периоды, была погашена в отчетном году.

Таблица 8

Данные для расчета показателей деловой активности, тыс. евро.

|

Наименование показателя |

2015 год |

2016 год |

2016-2015 год |

|

Выручка от реализации работ, услуг |

70626 |

102072 |

+31446 |

|

Себестоимость реализованных работ, услуг |

56579 |

79436 |

+22857 |

|

Средняя стоимость оборотных активов |

23964 |

36370 |

+12406 |

|

В том числе: |

|||

|

запасов |

3233 |

4672 |

+1439 |

|

дебиторской задолженности |

17229 |

22502 |

+5273 |

|

Средняя стоимость собственного капитала |

115372 |

135547 |

+20175 |

|

Средняя стоимость краткосрочной кредиторской задолженности |

8731 |

13737 |

+5006 |

|

Прибыль до выплаты налогов |

15196 |

49857 |

+34661 |

Рассмотрим показатели деловой активности ЗАО «ТОЛМЕТА». Данные расчетов представлены в таблице 9.

Таблица 9

Показатели деловой активности

|

Наименование показателя |

2015 год |

2016 год |

Изменения (+ или -) |

|

Коэффициент оборачиваемости оборотных активов |

2,93 |

2,83 |

-0,10 |

|

Продолжительность одного оборота оборотных активов, дни |

124,6 |

129,0 |

+4,4 |

|

В том числе: |

|||

|

Коэффициент оборачиваемости запасов |

17,5 |

17,0 |

-0,5 |

|

Продолжительность одного оборота запасов, дни |

20,9 |

21,5 |

+0,6 |

|

Коэффициент оборачиваемости дебиторской задолженности |

4,1 |

4,53 |

+0,43 |

|

Продолжительность одного оборота дебиторской задолженности, дни |

89,0 |

80,5 |

-8,5 |

|

Коэффициент оборачиваемости собственного капитала |

0,61 |

0,76 |

+0,15 |

|

Продолжительность одного оборота собственного капитала, дни |

598,3 |

473,7 |

-114,6 |

|

Коэффициент оборачиваемости кредиторской задолженности |

8,09 |

7,43 |

-0,66 |

|

Продолжительность одного оборота кредиторской задолженности, дни |

45,1 |

49,1 |

+,4,0 |

Приведенные в таблице 9 коэффициенты характеризуют противоречивую деловую активность акционерного общества.

Коэффициент оборачиваемости оборотных активов снизился незначительно на 0,1 пункта или 3,4%, что привело к замедлению их оборачиваемости на 4,4 дня, в том числе запасов на 0,6 дня. В то же время ускорилась оборачиваемость дебиторской задолженности на 8,5 дней или 9,5%, что свидетельствует об улучшении работы с дебиторами.

Оборачиваемость собственного капитала замедлилась на 0,015, что соответствует 114,6 дня (473,7-598,3).

Замедление оборачиваемости кредиторской задолженности на 0,66 пункта, или 4 дня положительно сказалось на укреплении платежеспособности общества. В связи с ростом прибыли до налогообложения (бухгалтерской прибыли) в 3,28 раза (49857:15196) значительно увеличилась рентабельность оборотных активов – в 2 раза (137,1%:63,4%).

Важнейшим составляющим элементом бухгалтерской прибыли является прибыль от реализации продукции. Поэтому проведем анализ общего изменения прибыли от реализации. Результаты представлены в таблице 10.

Таблица 10

Оценка прибыли от реализации продукции

|

Наименование показателя |

2015 год |

2016 год |

Отклонения (+ или_), тыс. евро |

2015 год к 2016 году, % |

|

1. Выручка от реализации продукции |

70626 |

102072 |

31446 |

144,5 |

|

2. Себестоимость продукции |

56579 |

79436 |

22857 |

140,3 |

|

3. Валовая прибыль |

14047 |

22636 |

8589 |

161,7 |

|

4. Коммерческие расходы |

256 |

305 |

49 |

115,2 |

|

5. Управленческие расходы |

385 |

458 |

73 |

119 |

|

6. Прибыль (убыток) от реализации продукции |

13406 |

21873 |

8467 |

163,1 |

Рис. 2. Структура выручки предприятия за 2015 год

Рис. 3. Структура выручки предприятия за 2016 год

Как следует из данных таблицы 10. рост прибыли от реализации продукции составил 8467 тыс. евро. Или 63,1%. Это связано с увеличением объема реализации на 31446 тыс. евро, или 44,5%. Однако, примерно в тех же пропорциях увеличились все виды расходов. Следовательно, дальнейшее сокращение затрат на производство и реализацию продукции является основным резервом роста прибыли от реализации.

2.3. Основные выводы об использовании финансовых ресурсов на предприятии

По результатам проведенного финансового анализа ЗАО «Толмета» можно сделать следующие выводы. Основным источником образования финансовых ресурсов является выручка и прибыль предприятия. Но как показал анализ рентабельности предприятия, затраты на производство растут пропорционально росту выручки. Поэтому прирост прибыли может быть осуществлен только при снижении затрат на производство. Для этого предприятию необходимо разработать эффективные мероприятия по снижению себестоимости продукции.

Основными направлениями по снижению затрат на производство, учитывая специфику предприятия, могут стать:

- Поиск новых поставщиков продукции используемой предприятием при производстве изоляционных работ;

- Поиск материалов- заменителей по более дешевой стоимости, но с теми же техническими параметрами;

- Внедрение современных технологий, увеличивающих производительность труда;

- Приобретение и использование более современных инструментов и оборудования.

Анализ показателей деловой активности показал, что значительно увеличилась продолжительность оборота оборотных активов. Продолжительность оборота указанного показателя возросла на 4 дня. Предприятию необходимо нацелить свои усилия на снижение запасов на складе и реализации неиспользуемых материалов, скопившихся остатков от уже выполненных работ.

Кроме того, на конец 2016 года по сравнению с 2015 годом выросла дебиторская задолженность предприятия на 5,2 млн евро. Улучшение работы с дебиторами по ликвидации задолженности может стать дополнительным резервом по улучшению эффективности использования финансовых ресурсов.

Анализ показателей ликвидности показал, что все показатели соответствуют рекомендуемым критериям. Предприятие является привлекательным для внешних инвесторов. Поэтому этот фактор можно использовать для привлечения дополнительных финансовых ресурсов. Финансовая устойчивость и независимость предприятия высока, все показатели соответствуют рекомендуемым критериям.

Заключение

Эффективность использования финансовых ресурсов в коммерческих предприятиях является залогом их успеха в долгосрочном периоде.

В соответствии с поставленной целью, в начале работы, были рассмотрены финансовые ресурсы предприятий, их структура и источники формирования.

Финансы играют важную роль в воспроизводственном процессе. Финансовые ресурсы призваны, в первую очередь, обеспечить производственный процесс. Их использование может осуществляться в форме авансирования и инвестирования в производственную деятельность. Наиболее наглядно роль финансовых ресурсов можно увидеть через их функции: распределительную, воспроизводственную, стимулирующую и контрольную.

В курсовой работе были исследованы особенности формирования и использования финансовых ресурсов на примере ЗАО «Толмета», занимающимся технической изоляцией на судах и промышленных объектах.

Проведенный анализ показал, что общество имеет высокую финансовую устойчивость и независимость от внешних источников. Ликвидность предприятия находиться в рекомендуемых критериях.

Но так, как основным источником образования финансовых ресурсов является выручка предприятия, для повышения эффективности их использования необходим ряд мероприятий, направленных на снижение себестоимости, которые позволят высвободить часть ресурсов. И освободившиеся средства направить на совершенствование производства и оснащения предприятия современным оборудованием. Так же предприятию необходимо направить усилия на работу с дебиторами, для сокращения дебиторской задолженности, которая возросла на конец 2016 года на 5,2 млн. евро.

Литература

Амстронг М.,Бэрон А. Управление результативностью.- М.: Озон РУ, 2014

Бердникова, Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. пособие для вузов / Т. Б. Бердникова. – М.: ИНФРА-М, 2013

Бочаров В.В. Финансовый анализ. - СПб.: Питер, 2015

Брег Стивен. Настольная книга финансового директора. -М.: Альпина Паблишер, 2017

Брусов, П. Н. Финансовый менеджмент. Финансовое планирование:- М. КНОРУС, 2013

Варламова, Т.П. Финансовый менеджмент: Учебное. - М.: Дашков и К, 2015

Джеймс К. Ван Хорн, Джон М. Вахович. Основы финансового менеджмента. –М.: Озон. РУ, 2016

Зайков, В.П. Финансовый менеджмент: теория, стратегия,. - М.: Вузовская книга, 2016

Ионова, А. Ф. Финансовый анализ: Учеб. – М.: Проспект, 2014

Кандрашина, Е.А. Финансовый менеджмент: Учебник. - М.: Дашков и К, 2015

Кириченко, Т.В. Финансовый менеджмент: Учебник. - М.: Дашков и К, 2016

Киров, А.В. Финансы предприятий: учебник. – М.: Инфра-М, 2014

Колчина, Н.В. Финансы организаций (предприятий): учебник для вузов. – М.: Юнити-Дана, 2015

Ларина, Л.С. Финансовый менеджмент: учебник. – М.: Юриспруденция, 2014

Липчиу, Н.В. Финансы организаций: учебное пособие. – М.: Магистр, 2015

Макаревич Л.М. Управление эффективностью компании. -М.: ООО»Вершина», 2014

Скамай Л.Г., Трумбочкина М.И. Экономический анализ деятельности предприятий. - М.: ИНФРА –М, 2014

Трошин, А.Н. Финансовый менеджмент: Учебник. - М.: НИЦ ИНФРА-М, 2013

Хотинская Г.И. Финансовый менеджмент. -М.: ДиС, 2015

Приложение 1

Сравнительный аналитический баланс ЗАО «ТОЛМЕТА» за 2016 год

|

Показатели |

Абсолютные величины, тыс. евро |

Удельный вес, % |

Отклонения |

||||||

|

На начало 2016 года |

На начало 2017 года |

На начало 2016 года |

На начало 2017 года |

абсолютных величин, тыс. евро |

Удельного веса, % |

К величинам на начало года, % |

К изменению итога баланса, % |

||

|

Актив |

|

|

|

|

|

|

|

|

|

|

I. Внеоборотные активы |

|

|

|

|

|

|

|

|

|

|

Нематериальные активы |

546,0 |

1033,0 |

0,4 |

0,6 |

+487 |

+0,2 |

+89,2 |

+1,1 |

|

|

Основные средства |

96034,0 |

108493,0 |

73,3 |

61,8 |

+12459 |

-11,5 |

+13,0 |

+28,1 |

|

|

Незавершенное строительство |

5821,0 |

19291,0 |

4,4 |

11,0 |

+13470 |

+6,6 |

+231,4 |

+30,4 |

|

|

Доходные вложения в материальные ценности |

|

|

|

|

|

|

|

|

|

|

Долгосрочные финансовые вложения |

1972,0 |

1003,0 |

1,5 |

0,6 |

-969 |

-0,9 |

-49,2 |

-2,2 |

|

|

Прочие внеоборотные активы |

|

|

|

|

|

|

|

|

|

|

Итого по разделу I. |

104373,0 |

129820,0 |

79,6 |

74,0 |

+25447 |

-5,6 |

+24,4 |

+57,4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

П. Оборотные активы |

|

|

|

|

|

|

|

|

|

|

Запасы |

3555,0 |

5789,0 |

2,7 |

3,3 |

+2234 |

+0,6 |

+62,7 |

+5,0 |

|

|

Налог на добавленную стоимость по приобретенным ценностям |

515,0 |

1336,0 |

0,4 |

0,8 |

+821 |

+0,4 |

+159,4 |

+1,8 |

|

|

Дебиторская задолженность |

19970,0 |

25034,0 |

15,2 |

14,3 |

+5064 |

-0,9 |

+25,3 |

+11,4 |

|

|

Краткосрочные финансовые вложения |

672,0 |

1460,0 |

0,5 |

0,8 |

+788 |

+0,3 |

+117,3 |

+1,7 |

|

|

Денежные средства |

2034,0 |

11974,0 |

1,6 |

6,8 |

+9940 |

+5,2 |

+408,9 |

+22,7 |

|

|

Прочие оборотные активы |

|

|

|

|

|

|

|

|

|

|

Итого по разделу П. |

26746,0 |

45593,0 |

20,4 |

26,0 |

+18847 |

+5,6 |

+70,4 |

+42,6 |

|

|

Баланс I. + П. |

131119,0 |

175413,0 |

100,0 |

100,0 |

+44294 |

|

+33,8 |

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Пассив |

|

|

|

|

|

|

|

|

|

|

Ш. Капитал и резервы |

|

|

|

|

|

|

|

|

|

|

Уставной капитал |

53058,0 |

53058,0 |

40,5 |

30,2 |

|

-10,3 |

|

|

|

|

Добавочный капитал |

49926,0 |

56019,0 |

38,1 |

31,9 |

+6093 |

-6,2 |

+12,2 |

+13,8 |

|

|

Резервный капитал |

1256,0 |

1731,0 |

0,9 |

1,0 |

+475 |

+0,1 |

+38,0 |

+1,1 |

|

|

Фонд социальной сферы |

956,0 |

1265,0 |

0,7 |

0,7 |

+309 |

|

+32,3 |

+0,7 |

|

|

Целевое финансирование и поступления |

41,0 |

|

|

|

-41,0 |

|

-100,0 |

-0,1 |

|

|

Нераспределенная прибыль отчетного года |

11858,0 |

41956,0 |

9,1 |

24,0 |

+30107 |

+14,9 |

+253,8 |

+67,8 |

|

|

Итого по разделу Ш. |

117075,0 |

154018,0 |

89,3 |

87,8 |

+36943 |

-1,5 |

+31,6 |

+83,4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

IV. Долгосрочные обязательства |

|

|

|

|

|

|

|

|

|

|

Долгосрочные кредиты и займы |

1949,0 |

1611,0 |

1,5 |

0,9 |

-338,0 |

-0,6 |

-17,4 |

-0,8 |

|

|

Итого по разделу IV. |

1949,0 |

1611,0 |

1,5 |

0,9 |

-338,0 |

-0,6 |

-17,4 |

-0,8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

V. Краткосрочные обязательства |

|

|

|

|

|

|

|

|

|

|

Займы и кредиты |

|

|

|

|

|

|

|

|

|

|

Кредиторская задолженность |

10224,0 |

17249,0 |

7,8 |

9,8 |

+7025 |

+2,0 |

+68,7 |

+15,9 |

|

|

Задолженность учредителям по выплате дивидендов |

256,0 |

226,0 |

0,2 |

0,1 |

-30,0 |

-0,1 |

-11,7 |

-0,1 |

|

|

Доходы будущих периодов |

223,0 |

105,0 |

0,2 |

0,1 |

-118,0 |

-0,1 |

-52,9 |

-0,3 |

|

|

Резервы предстоящих расходов |

20,0 |

|

|

|

-20,0 |

|

-100,0 |

|

|

|

Прочие краткосрочные обязательства |

1372,0 |

5504,0 |

1,0 |

1,3 |

+832,0 |

+0,3 |

+60,7 |

+1,9 |

|

|

Итого по разделу V. |

12095,0 |

19784,0 |

9,2 |

11,3 |

+7689 |

+2,1 |

+63,5 |

+17,4 |

|

|

Баланс I +IV +V |

131119,0 |

175413,0 |

100,0 |

100,0 |

+44294 |

|

+33,8 |

100 |

|

-

Колчина, Н.В. Финансы организаций (предприятий): учебник для вузов. – М.: Юнити-Дана, 2015 ↑

-

Хотинская Г.И. Финансовый менеджмент. -М.: ДиС, 2015 ↑

-

Кандрашина, Е.А. Финансовый менеджмент: Учебник. - М.: Дашков и К, 2015 ↑

-

Макаревич Л.М. Управление эффективностью компании. -М.: ООО»Вершина», 2014 ↑

-

Бочаров В.В. Финансовый анализ. - СПб: Питер, 2003 ↑

- Субъекты патентного права (Авторы, патентообладатели, наследники)

- Собственность и право собственности в предпринимательских отношениях (Собственность в предпринимательских отношениях)

- Субъекты малого предпринимательства ( Характеристика практических аспектов правового регулирования субъектов малого предпринимательства)

- Нотариальные действия (Правовая характеристика отдельных видов нотариальных действий )

- Общая характеристика оперативно-розыскных мероприятий (Порядок проведения оперативно-розыскных мероприятий)

- Субъекты малого предпринимательства (Поддержка малого предпринимательства)

- Анализ показателей финансовой деятельности предприятия (Методы проведения анализа финансовых показателей деятельности предприятия)

- Использование в деятельности менеджера современных концепций лидерства ( Основные положения известных теорий лидерства )

- Использование в деятельности менеджера современных концепций лидерства.

- Защита права собственности (Способы и формы защиты вещных прав)

- Налоговый контроль и налоговые проверки (Камеральные и выездные проверки как основные виды налогового контроля.)

- Основные этапы формирования налогового учета в России (Нормативное регулирование налогового учета)