Формирование и использование финансовых ресурсов коммерческих организаций (на примере компании ООО «Рембокс»)

Содержание:

ВВЕДЕНИЕ

Финансовые ресурсы предприятия - это денежные доходы и поступления, находящиеся в распоряжении хозяйствующего субъекта и предназначенные для выполнения финансовых обязательств, осуществления затрат по простому и расширенному воспроизводству и экономическому стимулированию на предприятии.

Формирование финансовых ресурсов предприятий осуществляется за счет собственных и заемных средств, мобилизации ресурсов на финансовом рынке и поступления денежных средств от финансово- банковской системы в порядке перераспределения.

Для того, чтобы определить финансовые результаты итогов деятельности фирмы сопоставляют выручку, аккумулированную от всех продаж и всеми затратами на подготовку, производство, доведение до товарного состояния, транспортировку и реализацию, которые ложатся на статьи себестоимости валовой продукции.

Актуальность темы исследования заключается в том, что основные стороны финансовой деятельности фирмы — это использование и формирование определенных денежных фондов во время осуществления производственно-хозяйственной деятельности. С помощью этих фондов денежными средствами обеспечивается хозяйственная деятельность, происходит финансирование научно-технического прогресса, экономическое стимулирование, внедрение и освоение новой техники, расчеты с банками, бюджетом.

Предмет исследования – финансовые ресурсы.

Объект – управление финансовыми ресурсами.

Цель исследования – анализ системы управления финансовыми ресурсами в компании ООО «Рембокс».

В связи с этой целью ставятся задачи:

- раскрыть сущность финансовых ресурсов предприятия

- описать механизмы формирования доходов

- проанализировать деятельность ООО «Рембокс»

- провести анализ системы управления финансовыми ресурсами в компании

- предложить меры по управлению финансовыми результатами.

Работа состоит из трех частей. В первой главе рассматриваются теоретические аспекты управления финансовыми ресурсами. Во второй главе проводится их анализ на примере компании ООО «Рембокс». Третья глава посвящена разработке мер по оптимизации ресурсов компании.

Для раскрытия темы были использованы учебные пособия по финансовому менеджменту, внутренние ресурсы и отчетность компании ООО «Рембокс», ресурсы Интернет.

1.Теоретические и методологические аспекты управления финансовыми ресурсами организации

1.1 Сущность и понятие финансовых ресурсов организации

Финансы – это совокупность экономических отношений, возникающая в процессе создания, а также использования фондов (централизованных или децентрализованных) денежных средств, используемых для нужд государства и обеспечения условий для расширения производства [13, c.45]. Возникновение финансов связывают с наличием такого условия, как регулярный товарно-денежный обмен и потребность государства в привлечении дополнительных ресурсов.

ФИНАНСЫ

Финансы предприятий:

- Финансы коммерческих предприятий

- Финансы некоммерческих учреждений

- Финансы общественных объединений

Государственные финансы:

- Бюджетная система государства

- Внебюджетные фонды

- Система государственного кредита

Страхование:

- Социальное

- Имущественное

- Личное

- Страхование ответственности

- Страхование предпринимательских рисков

Рисунок 1 - Система финансов [44]

Если же мы рассмотрим значение финансов с более распространенной точки зрения, то в первую очередь этим понятием называются деньги – не только наличные, используемые в российском обществе особенно часто при оплате покупок в магазинах, но также безналичные (на банковских счетах). Сам термин «финансы», перешел в русский язык из французского. Он имеет дословный перевод как «денежные средства».

Финансы по своей роли в общественном производстве, можно разделить на [21, c.67]:

- Общественные

- Финансы хозяйственного субъекта.

Прежде всего, стоит запомнить, что в отличие от других экономических отношений, финансовые имеют ряд особенностей, а именно:

- связаны с деньгами, одной из целей является распределение денежных средств

- связаны с созданием фондов государственных и хозяйствующих субъектов.

На микроуровне финансовые отношения представлены фондами, формируемыми из собственных, заемных или привлеченных средств. При этом, все виды представленных средств имеют свое собственное деление. Собственные средства предприятия состоят из уставного, резервного и добавочного капиталов, нераспределенной прибыли. Также включают фонды разного типа: накопления, потребления и социальной сферы. Заемные средства представляют совокупность, собственно, займов и кредитных средств, в то время, как привлеченные средства не что иное, как кредиторская задолженность организации [23, c.60]. Анализируя денежное обращение на микроуровне, можно утверждать, что это отношения между поставщиками и потребителями, предприятием и его структурными подразделениями, фирмой и кредитно-банковской системой.

Таким образом, финансы – это отношения, возникающие при:

- Формировании и использовании денежных средств из централизованных государственных фондов

- Распределении денежных средств в обществе при участии государственного бюджета, местных бюджетов (в том числе в виде субсидий) и внебюджетных фондов

- Формировании и распределении средств в фондах предприятий.

Поскольку доходы не только распределяются, но и затем перераспределяются, уместно говорить о двух стадиях распределения или о первичном и вторичном распределении.

Первичные, вторичные и конечные доходы формируются за 3 стадии движения доходов:

- Первичные доходы формируются из средств, вырученных от продажи продукции (услуги, работы). Данная выручка в виде денежных средств распределяется в следующих направлениях: оплата стоимости сырья и материалов, арендная плата, затраты на амортизацию оборудования (образуют так называемый фонд возмещения понесенных при производстве затрат), заработная плата работникам, прибыль собственнику (маржа). В итоге же, первичное распределение создает доход собственникам факторов производства (владельцам земли и капитала, наемного труда и обладателям предпринимательского таланта). В то же время в первичные доходы следуют относить косвенные налоги (акцизы, НДС), формирующие часть общих доходов государства.

- Полученные на первом этапе доходы имеют дальнейшее движение – в первую очередь из них идут отчисления в виде прямых налогов и страховых платежей в различные фонды социального страхования. В итоге образуются фонды (преимущественно, бюджеты разного уровня власти, а также внебюджетные фонды), средства из которых направляются на оплату заработной платы работникам нематериальной сферы занятости: врачам, учителям, служащим, военным и т.д. (это доходы работников нематериальной сферы и расходы бюджетов). Таким образом, первичные доходы приводят к формированию вторичных.

- Если проследить движением денежных средств далее, то окажется, что работники непроизводственной сферы также уплачивают страховые взносы и налоги в соответствующие фонды, аккумулирующие денежные средства и направляющие их на соответствующие нужды. Данная третья стадия может включать весьма сложные маршруты перемещения денежных средств, но, в итоге, она приводит к формированию конечных доходов, которые могут быть направлены на покупку товаров или услуг. Часть доходов, однако, сберегается.

Следующая функция финансов – контрольная. Ее суть заключается в постоянном контроле над полнотой, своевременностью и правильностью получения доходов, с одной стороны и осуществлением расходных операций из бюджетов разного уровня и внебюджетных фондов. Постоянство контроля осуществляется благодаря частому совершению финансовых операций, в которых и отражена сущность данной функции финансов. При этом стоит отметить, что фонды наполняются с определенными целями, провозглашенными властями с соблюдением рамок действующего законодательства. Соответственно, регулировать финансовые потоки можно не только в зависимости от целей, но и с учетом изменяющегося законодательства.

Именно для осуществления данной функции в полной мере, была создана система финансового контроля, наблюдающая за обоснованностью наполнения того или иного фонда (бюджетного или внебюджетного) и расходованием средств из него.

Наконец, третья функция финансов – стимулирующая (иногда называемая также регулирующая), означает их возможность влияния на процессы в экономической среде. К примеру, определенные виды бизнеса получают налоговые льготы при формировании бюджетов. В их числе передовые инновационные сферы бизнеса, наукоемкие технологии, стратегически важные для национальной экономики предприятия. Целями такой политики могут стать смещение приоритетов в структуре национальной экономики в пользу более технологичных и наукоемких отраслей, обеспечив их более быстрый рост.

Иногда уместно говорить о четвертой, так называемой, стабилизирующей функции финансов. Ее задача состоит в обеспечении граждан стабильными социально-экономическими условиями существования.

Стратегия компании в области финансовой деятельности относится к разряду функциональных задач, которые являются неотъемлемой составной частью общеэкономической стратегии и помогают предприятию в решении сложных и задач и конечном выполнении своих целей на рынке.

Главной целью финансовой стратегии является создание всех условий для обеспечения эффективного использования финансовых ресурсов предприятия.

В связи с этой целью финансовая стратегия призвана выполнять ряд задач [25, c.143]:

- Выработка способов рационального использования финансовых возможностей предприятия

- Выявление тех отношений с другими участниками рынка, которые были бы финансово перспективны для компании

- Финансовое обеспечение текущей операционной деятельности предприятия

- Формирование основ для инвестиционной и инновационной деятельности

- Разработка мероприятий по поддержанию финансовой стабильности предприятия.

Стратегия компании в области финансов базируется на следующих основных принципах:

- Соразмерность – определение всех финансовых поступлений и направлений их расходов

- Централизация – все финансовые ресурсы должны в первую очередь обеспечивать необходимые функции и виды деятельности предприятия

- Иерархия – направление финансов на нужные мероприятия

- Планирование – обеспечение финансовой устойчивости предприятия в будущих возможных колебаниях рыночной конъюнктуры

- Обязательность – выполнение компанией всех финансовых обязательств перед контрагентами во избежание возможности банкротства

- Приемлемость – ведение финансовой деятельности согласно международным стандартам

- Отчетность – ежемесячный финансовый анализ деятельности предприятия

- Контроль – соблюдение финансовой безопасности.

Финансовые отношения предприятия включают в себя [24, c.114]:

- взаимоотношения с другими хозяйствующими субъектами по факту сбыта, реализации продукции, акций, оказания определенных услуг;

- отношения между учредителями в момент образования юридического лица;

- отношение с государственным бюджетом по факту уплаты налогов и выплаты сборов;

- расчеты с кредитными организациями за пользование банковскими продуктами;

- отношения с сотрудниками предприятия по поводу оплаты труда, выплаты премий, бонусов;

- отношения с фондовыми биржами по поводу реализации материальных активов;

- отношения с инвестиционными фондами по поводу спонсорства программ;

- отношения с акционерами по поводу выплаты им дивидендов.

Таким образом, на основе финансовой стратегии определяется все финансовая политика предприятия.

1.2 Механизмы формирования доходов организации как финансовых ресурсов

Финансовые ресурсы предприятия – это денежные доходы и поступления, находящиеся в распоряжении хозяйствующего субъекта и предназначенные для выполнения финансовых обязательств, осуществления затрат по простому и расширенному воспроизводству и экономическому стимулированию на предприятии.

Формирование финансовых ресурсов предприятий осуществляется за счет собственных и заемных средств, мобилизации ресурсов на финансовом рынке и поступления денежных средств от финансово-банковской системы в порядке перераспределения.

Финансовые ресурсы подразделяются на [32, c.230]:

- капитал;

- расходы на потребление;

- инвестиции в непроизводственную сферу;

- финансовый резерв.

ФИНАНСОВЫЕ РЕСУРСЫ ПРЕДПРИЯТИЯ

Доходы предприятия

Денежные фонды:

- Уставный капитал

- Амортизационные фонды

- Резервный фонд

Привлеченные средства:

- Субсидии

- Кредиты банков

- Кредиторская задолженность

Рисунок 2 - Структура финансовых ресурсов предприятия [32, c.231]

Доходы предприятия – это цель деятельности любой организации. Благодаря этим показателям существует возможность расширения бизнеса, оплаты труда, приобретения нового оборудования, закупки материалов, оплаты услуг сторонних организаций и так далее.

Как правило, доходы рассчитываются уже после того, как из полученных денежных средств вычитаются все расходы, которые компания имела в процессе своей текущей деятельности. Доходы высчитываются за определенные отчетные периоды, а использоваться и направляться могут для любых целей.

В соответствии с регламентами ПБУ 9/99 к доходам предприятий относится увеличение экономических выгод организаций в связи с поступлением актива (денежных средств, оборотных и внеоборотных активов) и исполнением обязательства, которое приводит к росту капитала (исключение – инвестирование собственников через уставный капитал).

Доходы каждого предприятия можно разделить на два основных типа (Рисунок 3):

- доходы от основной деятельности;

- прочие доходы.

ДОХОДЫ ОРГАНИЗАЦИИ

Доходы от обычных видов деятельности:

- Выручка

- Дебиторская задолженность

- Арендная плата

Прочие доходы:

- Поступления от продажи активов

- Кредиторская задолженность с истекшим сроком

- Штрафы, пени

- Курсовая разница

Рисунок 3 - Структура доходов предприятия [50]

Выручка от продажи продукции, оказания услуги, работы, выполненной предприятием, относятся к доходам от основной деятельности.

Прочие доходы:

- Операционные доходы

- Внереализационные доходы

- Чрезвычайные доходы

От обычных видов деятельности

КЛАССИФИКАЦИЯ ДОХОДОВ

Рисунок 4 - Подразделение доходов [50]

Под доходами от инвестиционной деятельности понимаются доходы от реализации основных средств, долевого участия в других организациях, от депозитов и ценных бумаг.

Доходы от финансовой деятельности связаны с эмиссией акций, облигаций, привлечением кредитов, оплатой дивидендов, процентами по депозитам.

К прочим доходам относятся средства, связанные с предоставлением за отдельную плату на временное пользование имущества, которое находится в собственности предприятий. Этот доход не связан с обычным видом деятельности. Также сюда могут относиться средства, связанные с уступкой права на патент, с реализацией прочего имущества, а также различные штрафы за неисполнение договорных обязательств.

Таким образом, доходы предприятия в целом – это показатели увеличения экономической выгоды, которая выражается в виде поступления активов либо сокращения обязательства.

Прибыль предприятия – это часть от общей выручки, которая остается после возмещения затрат на реализацию и производственные процессы.

Прибыль предприятия выступает абсолютным показателем и мерилом оценки эффективности бизнеса. В рыночных условиях главная цель предпринимательства — получение прибыли.

Анализ представленных показателей прибыли проводится динамическим, горизонтальным, вертикальным и факторным методами. В процессе анализа рассчитываются показатели абсолютного изменения величин прибыли, изучаются темпы роста и темпы прироста показателей, анализируются факторы, повлиявшие на изменение значений отдельных видов прибыли.

Потребность детального анализа видов прибыли предопределяется тем обстоятельством, что необходимый уровень прибыльности бизнеса выступает базисом текущего и долгосрочного развития предприятия, источником возрастания его рыночной стоимости, как это показано на Рисунке 5.

Критерий эффективности конкретной производственной деятельности

Источник удовлетворения социальных потребностей общества

База экономического развития государства

Главная цель предпринимательской деятельности

Внутренний источник формирования финансовых ресурсов предприятия

Главный источник возрастания рыночной стоимости компании

Защитный механизм от угрозы банкротства предприятия

Рисунок 5 - Сущность прибыли предприятия [16, c.112]

Таким образом, для того, чтобы определить финансовые результаты итогов деятельности фирмы сопоставляют выручку, аккумулированную от всех продаж и всеми затратами на подготовку, производство, доведение до товарного состояния, транспортировку и реализацию, которые ложатся на статьи себестоимости валовой продукции.

1.3.Сущность содержания расходов как направлений использования финансовых ресурсов организации

В современных экономических условиях, вся деятельность организаций связана с расходами, которые постоянно растут. Они связаны с обеспечением текущей деятельности фирмы, с ее стратегическими планами развития.

Расходы организации в целом представляют собой сокращение экономических выгод компании из-за выбытия каких-либо активов. В качестве активов выступают денежные средства или иное имущество [13, c.68]. Расходы организации связаны также с возникновением обязательств, приводящих к уменьшению капитала предприятий.

Прочие расходы:

- Операционные

- Внереализационные

- Чрезвычайные

От обычных видов деятельности

РАСХОДЫ ОРГАНИЗАЦИИ

Рисунок 6 - Классификация расходов предприятия [46]

Цель финансового менеджмента заключается в максимизации благосостояния компании и рыночной стоимости бизнеса.

Одна из наиболее актуальных проблем большинства российских предприятий – необоснованный и неконтролируемый рост затрат. Для решения этой проблемы компаниям необходима четкая программа по управлению затратами.

Любая деятельность предприятий подразумевает необходимость минимальных вложений при соблюдении максимальной отдачи. Стремясь к сокращению затрат, руководитель более эффективно организует технологические процессы в своей компании. А для максимизации прибыли будут оцениваться все внешние воздействия.

Современные аналитики рассматривают расходы, которые зависят от объемов выпускаемой продукции и которые непосредственно не зависят от объемов выпускаемой продукции. К независящим расходам относятся постоянные издержки на арендную плату, проценты по займам, расходы на оборудование, содержание охраны. Это расходы, возникающие независимо от работы предприятий, выпуска продукции. Переменные издержки наоборот зависят от объемов выпуска продукции. Это расходы, связанные с обеспечением материалов, сырья, энергии, зарплаты и так далее.

Расходы предприятия представляют собой убытки, образующиеся в связи с осуществлением основной деятельности организаций (рисунок 7). Как правило, они связаны с уменьшением или оттоком активов. Расходы предприятия отражаются в отчетном документе о финансовых результатах. В отчетности компании соотносится размер доходов и бухгалтерских затрат на их получение.

РАСХОДЫ

Прочие

Операционные

Производственные расходы:

- Прямые

- Непрямые

Рисунок 7 - Виды расходов по видам деятельности [45]

Расходы приводят к уменьшению денежных средств предприятий и увеличению его долговых обязательств. Обычно это затраты на ресурсное обеспечение производства, приобретение материалов, оборудования, оплату труда, ремонт оборудования, выплату процентов, аренду, уплату налогов.

По мнению Бутриной Ю. В. расходы полностью переносят свою стоимость на реализованную продукцию. Они отражаются при расчетах прибыли предприятий в отчете о финансовых результатах.

Таким образом, можно констатировать, что взгляды многих исследователей на природу расходов довольно схожи.

Таким образом, подводя итоги анализа различных методических подходов к понятию расходов, отметим, что расходы – это затраты, которые участвуют в формировании прибыли определенного периода, увеличивающие кредиторскую задолженность и различные платежи организации.

2.Анализ управления финансовыми ресурсами в компании ООО «Рембокс»

2.1.Краткая характеристика деятельности организации

Компания ООО «Рембокс» предлагает автосервисные услуги в г. Петрозаводск.

В компании большое значение уделяется качеству выпускаемой продукции и услуг.

Главными конкурентными преимуществами компании являются:

- Оперативность принятия решений

- Индивидуальный подход к каждому клиенту

- Высокий уровень обслуживания.

Исследуемое предприятие создано и функционирует в организационно-правовой форме – общество с ограниченной ответственностью. Деятельность общества регулируется Гражданским Кодексом Российской Федерации и Федеральным законом «Об обществах с ограниченной ответственностью» №14-ФЗ от 08.12.1998. Согласно российскому законодательству обществом с ограниченной ответственностью признается созданное одним или несколькими лицами хозяйственное общество, уставный капитал которого разделен на доли; участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей в уставном капитале общества.

Организационная структура ООО «Рембокс» построена по линейно-функциональному типу. Основой структур управления линейно-функционального типа является линейная организация. Линейные руководители получают право единолично управлять производственно-хозяйственной деятельностью и несут полную ответственность за полученные результаты. Для оказания квалифицированной помощи линейным руководителям создаются функциональные подразделения. В их задачу входит подготовка управленческих решений и профессиональная консультация линейных руководителей. Линейный тип организации обеспечивает четкую, целевую направленность на решение производственных задач, соответствие прав и ответственности руководителей.

Организационная структура предприятия представлена на Рисунке 8.

Директор

Коммерческий директор

Главный бухгалтер

Директор розничной торговой сети

Зам. директора по общим вопросам

Начальник оптового отдела

Начальник отдела закупок

Менеджеры по закупкам

Менеджеры по оптовым продажам

Бухгалтер

Администраторы магазинов

Продавцы

Кассиры

Зав. складом

Менеджер по персоналу

Грузчики

Начальник отдела доставки

Водители-экспедиторы

Рисунок 8 - Организационная структура ООО «Рембокс»

Функциональная основа организации позволяет решать сложные управленческие задачи, обеспечивает эффективность управления за счет его специализации и роста профессиональной квалификации работников управления.

Для повышения эффективности обслуживания клиентов ООО «Рембокс» обычно организуется многоуровневое резервирование с очередью. Перемещение по уровням происходит при наступлении различных событий. Обычно движение товарных позиций в очереди логически организуется в одном направлении, от самого верхнего уровня к резерву.

Таким образом, в целом деятельность ООО «Рембокс» можно охарактеризовать как стабильную.

2.2.Анализ управления финансовыми ресурсами в компании

Проанализируем основные финансовые показатели деятельности компании ООО «Рембокс».

Таблица 1

Финансовые результаты деятельности компании, тыс.руб.

|

Наименование показателя |

Код |

2018 г. |

2017 г. |

|

|

Выручка |

2110 |

35 845 |

164 948 |

|

|

Себестоимость продаж |

2120 |

(309 820) |

(151 546) |

|

|

Валовая прибыль (убыток) |

2100 |

32 494 |

13 402 |

|

|

Коммерческие расходы |

2210 |

(12 810) |

(3 559) |

|

|

Управленческие расходы |

2220 |

(12 886) |

(7 437) |

|

|

Прибыль (убыток) от продаж |

2200 |

6 797 |

2 405 |

|

|

Доходы от участия в других организациях |

2310 |

- |

- |

|

|

Проценты к получению |

2320 |

- |

- |

|

|

Проценты к уплате |

2330 |

(-) |

(-) |

|

|

Прочие доходы |

2340 |

41 785 |

4 630 |

|

|

Прочие расходы |

2350 |

(44 738) |

(4 460) |

|

|

Прибыль (убыток) до налогообложения |

2300 |

3 844 |

2 575 |

|

|

Текущий налог на прибыль |

2410 |

998 |

581 |

|

|

в т.ч. постоянные налоговые обязательства |

2421 |

- |

- |

|

|

Изменение отложенных налоговых обязательств |

2430 |

- |

- |

|

|

Изменение отложенных налоговых активов |

2450 |

- |

- |

|

|

Прочее |

2460 |

- |

- |

|

|

Чистая прибыль (убыток) |

2400 |

2 846 |

1 993 |

|

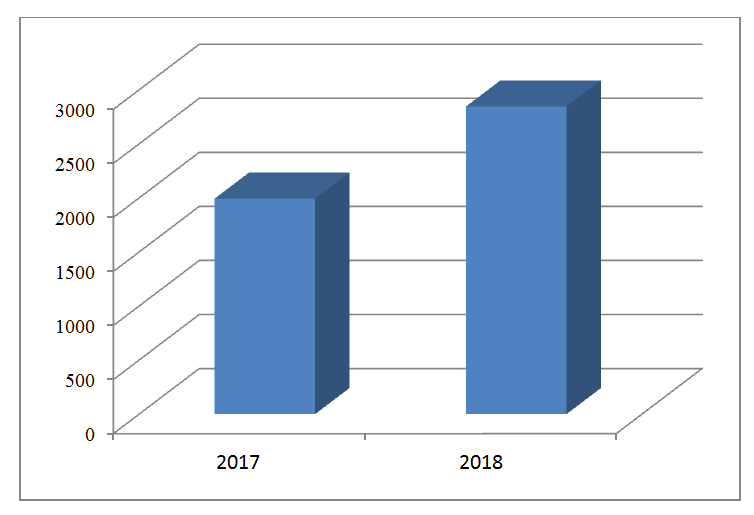

Таким образом, за рассматриваемый период наблюдается общее увеличение основных финансовых показателей деятельности предприятия. Так, за 2018 год величина чистой прибыли увеличилась на 30%.

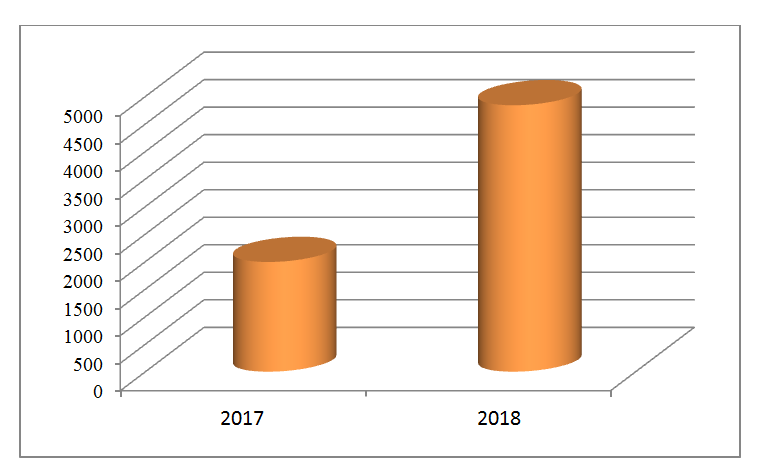

Рисунок 9 – Динамика чистой прибыли, тыс. руб.

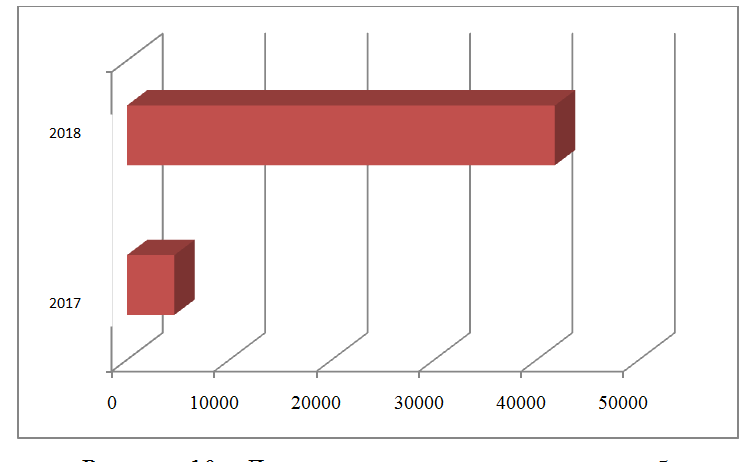

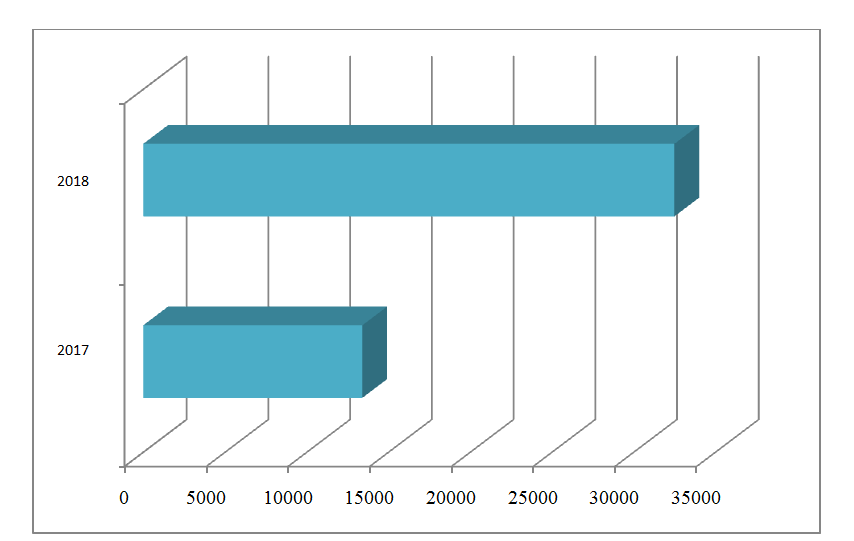

Повышение чистой прибыли было обеспечено за счет роста прочих доходов и валовой прибыли.

Рисунок 10 – Динамика прочих доходов, тыс.руб.

Рисунок 11 – Рост валовой прибыли, тыс.руб.

Управление финансовыми ресурсами в ООО «Рембокс» осуществляется на основе комплексного подхода к выявлению внешних, внутренних угроз и оценке рисков, принятию соответствующих управленческих решений в случае отклонения параметра от их целевых значений, определяемых стратегией функционирования ООО «Рембокс» на рынке.

Основными целями управления являются:

- обеспечение конкурентных преимуществ как основной цели развития компании;

- оценка ресурсного потенциала компании как совокупности трудовых, материальных и финансовых ресурсов, обеспечивающих возможность реализации ее целей;

- системность управления финансовыми ресурсами и рисками.

Проанализируем каждый параметр в отдельности.

Во-первых, в части обеспечения конкурентных преимуществ компания стремится развивать свои сильные стороны.

Основные конкуренты компании представлены в таблице 2.

Таблица 2

Основные конкуренты, 2018 г.

|

Название |

Объем продаж |

Доля рынка |

|

«Махалля» |

4`247`936`860 руб. |

2.75% |

|

«Паритет» |

2`477`792`668 руб. |

1.61% |

|

«Камссервис» |

2`185`608`922 руб. |

1.42% |

|

«Вилюй» |

1`963`883`672 руб. |

1.27% |

|

«Автозаводский» |

1`840`934`394 руб. |

1.19% |

Проведем оценку конкурентоспособности компании по сравнению с основными конкурентами:

Таблица 3

Оценка конкурентоспособности компании

|

Параметры |

Коэффициент относительной значимости |

«Рембокс» |

«Махалля» |

«Паритет» |

|

Цена (тарифы на услуги) |

16 |

7 |

7 |

8 |

|

Качество услуг |

14 |

8 |

7 |

8 |

|

Качество товаров |

15 |

8 |

7 |

8 |

|

Спектр товаров |

8 |

7 |

8 |

9 |

|

Скорость оказания услуг |

8 |

7 |

7 |

8 |

|

Репутация у потребителей |

7 |

8 |

7 |

8 |

|

Персонал |

12 |

9 |

8 |

9 |

|

Оборудование |

6 |

9 |

8 |

9 |

|

Дополнительные услуги |

5 |

8 |

8 |

8 |

|

Каналы распределения |

9 |

7 |

7 |

8 |

Теперь рассчитаем общую оценку показателя конкурентоспособности по трем основным предприятиям:

Общая оценка конкурентоспособности «Рембокс» = 777 баллов.

Общая оценка конкурентоспособности «Махалля» = 731 балл.

Общая оценка конкурентоспособности «Паритет» = 832 баллов.

Таким образом, рассматриваемая компания уступает по некоторым параметрам своим конкурентам на рынке упаковки по показателям цен, спектру товаров, скорости оказания услуг, каналам распределения.

Основные факторы конкурентоспособности компании представлены на Рисунке 12.

Рисунок 12 - Основные факторы конкурентоспособности ООО «Рембокс» по сравнению с конкурентами

На факторы, представленные на рисунке 12, компания может упираться, чтобы повысить свою конкурентоспособность на рынке.

Таким образом, учитывая, что компания ООО «Рембокс» присутствует на рынке не так давно (относительно двух других компаний), то можно говорить о будущих растущих перспективах при условии полного использования своих возможностей. Она может опираться на свои сильные стороны, либо оптимизировать слабые. И на сильные стороны направлять часть финансовых ресурсов. Главным образом, это касается повышения расходов на персонал, тогда финансовые ресурсы компании будут эффективно распределяться.

Во-вторых, компания в части управления осуществляет анализ своих финансовых ресурсов.

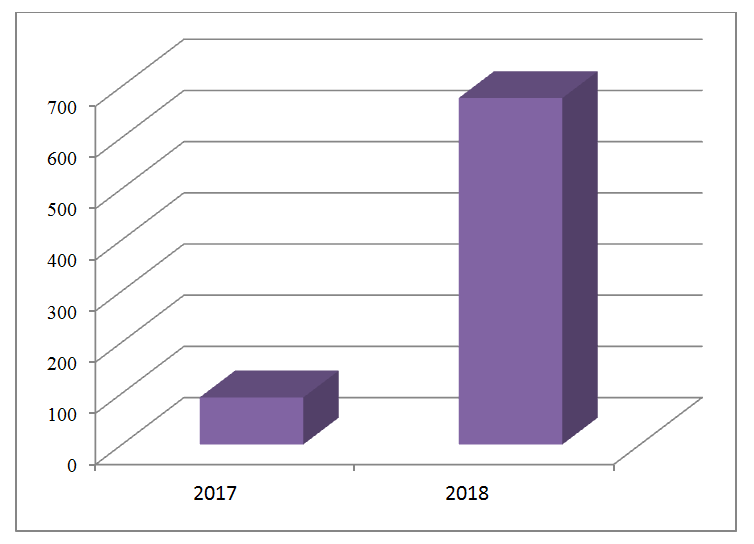

Так, приведем некоторые показатели, характеризующие финансовые ресурсы ООО «Рембокс».

Рисунок 13 – Денежные средства, тыс.руб.

Рост денежных средств свидетельствует об увеличении финансовой устойчивости и ликвидности компании ООО «Рембокс».

Рисунок 14 – Нераспределенная прибыль, тыс.руб.

Данный вид финансовых ресурсов может быть распределен на нужды компании в будущем.

Таким образом, указанные источники финансовых средств смогут обеспечить реализацию некоторых мероприятий ООО «Рембокс» в будущем.

Наконец, в части управления внешними финансовыми рисками следует отметить стратегию компании по оптимизации заемных средств.

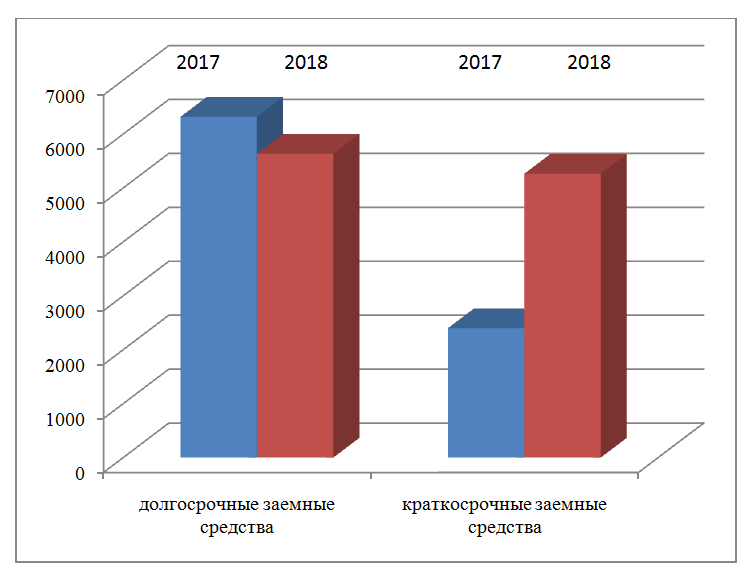

Рисунок 15 – Динамика заемных средств, тыс.руб.

Так, ООО «Рембокс» планомерно снижает уровень долгосрочной задолженности и старается сохранять на прежнем уровне задолженность в краткосрочном периоде.

Таким образом, в целом политика ООО «Рембокс» по управлению финансовыми ресурсами может считаться эффективной и отвечающей основным требованиям, но может быть улучшена в перспективе при решении некоторых проблем.

3.Совершенствование механизмов формирования и управления финансовыми ресурсами в ООО «Рембокс»

3.1.Направления оптимизации доходов компании

На основе анализа финансовых результатов компании ООО «Рембокс» было выявлено, что финансовые показатели увеличиваются за рассматриваемый период, при этом наблюдается очень большое превышение заемных средств над собственным капиталом, что говорит о низкой финансовой устойчивости предприятия и его зависимости от внешних источников финансирования.

Для предприятия характерно нарушение нормальной платежеспособности, возникает необходимость привлечения дополнительных источников финансирования. Однако возможно восстановление платежеспособности. Для этого необходимо увеличивать поступление доходов.

Рассмотрим основные пути повышения финансовой устойчивости компании.

Учитывая результаты финансового анализа деятельности предприятия во второй главе работы, выделим следующие параметры для внедрения системы бюджетирования:

- Создать систему координат для предприятия, повысить финансовую обоснованность принимаемого управленческого решения в части определения направлений расходов.

Контрольными показателями будут являться:

- объемы продаж;

- нормы чистой получаемой прибыли.

- Повысить эффективность использования имеющихся у компании финансовых ресурсов.

Контрольными показателями будут являться:

- показатель доходности активов;

- коэффициент оборачиваемости активов;

- норма затрат ресурсов.

- Контролировать изменения финансового состояния предприятия; повышать финансовую устойчивость и улучшать финансовое состояние компании.

Для ООО «Рембокс» предлагается избрать принципы бюджетирования «сверху вниз», что отвечает организационной структуре управления в компании.

Выбранные бюджеты для внедрения представлены в таблице 4.

Таблица 4

Разработка бюджетов для ООО «Рембокс»

|

Вид бюджета |

Объекты бюджетирования |

|

Бюджет продаж |

Объемы продаж, которые могут увеличить поступления денежных средств |

|

Бюджет коммерческих расходов |

Затраты, относящиеся к коммерческим |

|

Бюджет доходов и расходов |

Поступления и расходования денежных средств |

|

Расчетный баланс |

Разница между доходами и расходами |

|

Бюджет движения денежных средств |

Денежные средства от основной деятельности |

Очень важным также моментом в бюджетировании является регламент, который должен четко структурировать эти процессы в компании. Регламент фиксируется в Положении о бюджетировании ООО «Рембокс». Он должен соответствовать циклу бюджетирования на предприятии, со всеми стадиями планирования в целом по компании и по ее подразделениям, подготовкой проекта консолидированного бюджета, внесением коррекций в бюджет, утверждением, проектированием обратной связи и учетом изменяющихся в процессе условий.

При построении бюджетов компании необходимо строить качественную систему контроля над исполнением бюджета. Здесь не только подразумевается своевременное представление данных бюджетов и создание бюджета, но и анализ отклонения фактических показателей статей бюджета от планируемых.

На основе анализа отклонения компания должна принимать соответствующее управленческое решение.

Регламенты бюджетирования продаж выполняют следующие задачи:

- планируют объемы продаж в натуральном показателе,

- планируют выручку,

- формируют бюджет продаж,

- подготавливают информацию для аналитических записок к плановому бюджету,

- согласовывают и корректируют бюджеты продаж,

- утверждают предварительный бюджет продаж.

Таким образом, регламенты бюджетирования продаж во время контроля выполняют функции по подготовке отчета о реализации продукции, составлению фактических бюджетов продаж, анализу выполнения бюджетов продаж, согласованию и утверждению результата анализов бюджетов продаж.

Внедрение системы комплексного бюджетирования в ООО «Рембокс» позволит компании осуществить более полный контроль над доходами и за расходами, что отразится на следующих двух показателях: рентабельность продаж и прибыль.

Поимо экономических эффектов от внедрения системы комплексного бюджетирования, компания сможет намного лучше контролировать риски своей деятельности, риски недопоступления доходов и повышения статей расходов, что может привести к дисбалансу системы денежных потоков.

Таблица 5

Контроль рисков финансового менеджмента компании

Содержание

|

Риск |

|

|

Валютный |

потери в результате неблагоприятных изменений валютных курсов |

|

Инфляционный |

Потери из-за обесценения активов, а также суммы доходов от основной деятельности |

|

Риск рыночной ликвидности |

Потери из-за невозможности покупки или реализации активов |

|

Риск балансовой ликвидности |

Дефицит наличности для исполнения своих обязательств |

Таким образом, реализация стратегии финансового планирования и маневрирования денежными ресурсами позволит обеспечивать реализацию главной цели финансовой стратегии ООО «Рембокс» – максимизация потоков дохода и повышение финансовой устойчивости.

3.2.Пути оптимизации расходов организации

На основе проведенного финансового анализа деятельности ООО «Рембокс» было выявлено следующее: в компании наблюдается рост следующих показателей, негативно сказывающихся на итоговом финансовом результате:

- рост себестоимости

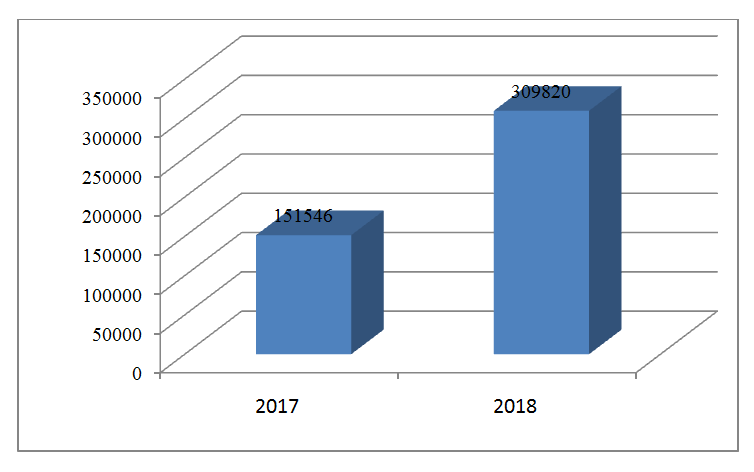

Рисунок 17 – Рост себестоимости продаж, тыс.руб.

- рост коммерческих и управленческих расходов

Рисунок 18 – Рост расходов компании, тыс.руб.

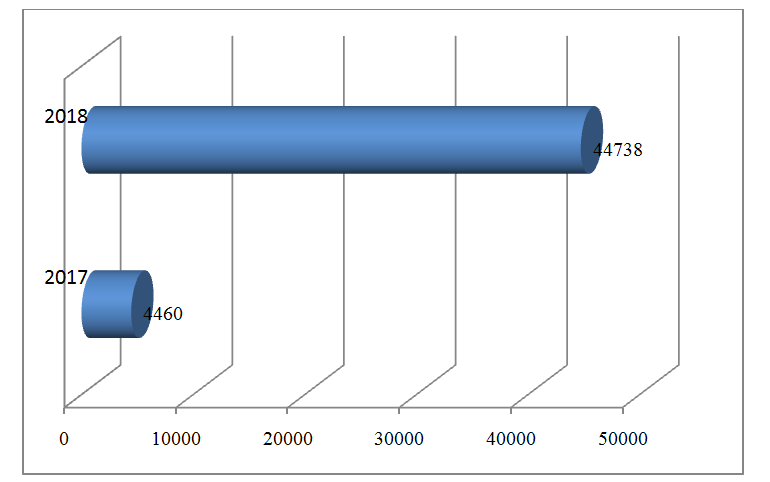

- рост прочих расходов

Рисунок 19 – Прочие расходы, тыс.руб.

Таким образом, для оптимизации финансовых ресурсов компании необходимо провести в порядок величину данных видов расходов.

Планирование затрат осуществляется с целью определения необходимого уровня затрат для обеспечения эффективной работы предприятия, а также вычисление ожидаемой прибыли, которая будет получена при определенном уровне и структуры затрат.

Планирование является одним из наиболее ответственных этапов в системе управления. Это обусловлено тем, что в рыночных условиях плановая сумма прибыли является целевым ориентиром деятельности предприятий и степени ее эффективности, а также служит базой обеспечения его последующего производственного развития и удовлетворения материальных интересов как собственников, так и работников ООО «Рембокс».

Предложим следующую схему управления затратами в ООО «Рембокс»:

1 этап

Идентификация затрат

2 этап

Планирование затрат

3 этап

Организация работы

4 этап

Управление затратами

5 этап

Контроль затрат

Рисунок 20 – Предлагаемая модель управления затратами

Планирование прибыли представляет собой процессы разработки системы мероприятий по обеспечению его формирования в необходимом объеме и эффективное использование соответственно задачам развития предприятия в предстоящем периоде.

Таким образом, компании следует установить следующие пороги по росту основных видов контролируемых затрат. Превышение хоть какого-либо показателя должно привести к соответствующим мерам по оптимизации этих направлений затрат.

Таблица 6

Разработка мер по планированию затрат ООО «Рембокс»

|

Показатель |

Существующее значение, тыс.руб. (2018 г.) |

Допустимое значение, тыс.руб. |

|

Себестоимость |

309820 |

315000 |

|

Коммерческие расходы |

7437 |

7500 |

|

Управленческие расходы |

12886 |

14500 |

|

Прочие расходы |

44738 |

45000 |

Таким образом, после превышение показателем допустимого установленного уровня будет проводиться политика по снижению данных видов расходов.

Рассмотрим основные пути снижения себестоимости.

Способ 1. Повышение производительности труда

Производительность труда показывает, какой объем работ выполняет каждый работник за единицу времени. Чаще всего персонал не заинтересован в быстром выполнении своих обязанностей. Сотрудники получают фиксированную заработную плату, независимо от качества и количества выполненных работ.

В таком случае перед руководителем стоит задача заставить работников выполнять больший объем за минимальное время. Это можно сделать с помощью мотивирующих бесед, материальных поощрений и т.д.

Также можно поменять систему оплаты. То есть работник не будет получать фиксированную зарплату каждый месяц. Размер его выплат напрямую будет зависеть от количества и качества произведенной им продукции. Таким образом, каждый работник будет стремиться выполнить как можно больше работы.

Способ 2. Автоматизация производства, внедрение инновационных технологий

В современном мире научились труд человека заменять машинным. Иногда это надежней и, бесспорно, экономически выгоднее. Для снижения себестоимости выпускаемого товара важно во всех процессах максимально автоматизировать производство.

Это позволит сократить штат работников, что влечет за собой сокращение расходов, связанных с выплатой заработной платы. С привлечением технологий в несколько раз повышается производительность труда и объем производимого товара.

Способ 3. Укрупнение предприятия, кооперация

Расширяя производство, выпуская больший ассортимент продукции можно добиться снижения себестоимости работ. Также очень важно наладить механизированный выпуск товаров. Благодаря этому объемы производства увеличиваются, а цена на этот продукт уменьшается.

Способ 4. Уменьшения изготовления изделий с браком

На любом предприятии есть продукция с браком. Причиной этому может быть как человеческий фактор, так и не налаженная работа оборудования. Необходимо провести анализ и выяснить, что именно становится причиной частых браков и постараться минимизировать этот фактор.

Вторым по размеру показателем являются прочие расходы. Для их снижения руководство ООО «Рембокс» может осуществить:

- Экономия на сырье и материалах. Пути оптимизации расходов по этой, самой затратной, статье могут быть разными. Наиболее эффективный - пересмотр договоров с поставщиками. Сотрудничайте с крупными компаниями, которые могут предложить более низкие цены и отсрочки по платежам.

- Анализ и оптимизация затрат на транспорт, телекоммуникации, электроэнергию.

Самые распространенные способы снижения расходов на электроэнергию: контроль расхода энергии, ограниченное освещение в темное время суток, переход на энергосберегающее освещение и оборудование.

Затраты на коммуникации сократятся, если уменьшить список работников, пользующихся оплачиваемой предприятием мобильной связью. Уменьшите количество телефонов с выходом на межгород, ограничьте интернет-доступ, договоритесь с крупным телекоммуникационным оператором о пакетном обслуживании.

- Сокращение персонала и фонда оплаты труда. Рассмотрите необходимость некоторых отделов. Эффективности снижения затрат способствует динамичное развитие аутсорсинга и фриланса. Многие функции компании можно передать сторонним компаниям и специалистам. Кроме того, различные рекрутинговые организации позволяют сократить неквалифицированный персонал. Например, младший технический персонал можно «арендовать» несколько раз в неделю на пару часов. Более демократичный способ снижения расходов – сократить заработную плату, но предоставить работникам социальные льготы: бесплатное питание, расширенную медицинскую страховку и т.п.

Таким образом, реализация указанных мер по снижению расходов компании будет способствовать дальнейшему росту чистой прибыли.

ЗАКЛЮЧЕНИЕ

Финансовые отношения – это фонды, формируемые из собственных, заемных или привлеченных средств компаний.

Финансовая стратегия компании является одной из функциональных задач и неотъемлемой частью общеэкономической стратегии фирмы, поскольку помогает предприятию решать сложные задачи и выполнять свои цели на рынке.

Главная цель финансовой стратегии – создание необходимых условий для эффективного использования финансовых ресурсов.

Здесь необходимо исполнять несколько моментов:

- способы рационального использования финансовых ресурсов предприятия

- отношения с другими участниками рынка, партнерами предприятия

- обеспечение текущей деятельности

- инвестиционная деятельность

- поддержание финансовой стабильности.

Финансовые ресурсы связаны с денежными доходами и поступлениями, находящимися у хозяйствующего субъекта и предназначенными для исполнения собственных обязательств.

Формирование финансовых ресурсов предполагает собственные и заемные средства.

Управление финансовыми отношениями в ООО «Рембокс» имеет комплексный подход к обнаружению угроз и рисков в соответствии со стратегией функционирования компании.

В ходе анализа было выявлено, что компания обладает большими запасами финансовых ресурсов и учитывая, что ООО «Рембокс» присутствует на рынке недавно, можно говорить о наличии перспектив при условии использования своих возможностей.

Таким образом, компания должна опираться на свои сильные стороны в отношении финансовых возможностей, либо оптимизировать слабые (минимизировать расходы). Ей можно повысить только расходы на персонал, тогда финансовые ресурсы будут наиболее эффективно распределяться.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- Абдукаримов И.Т., Беспалов М.В. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций. Анализ деловой активности. Учеб. пособие. – М.: Инфра-М, 2014 – 320 с.

- Азаренкова Г.М. Финансы предприятия. – М.:Юнити-Дана, 2013.. Доступ через http://uchebnikionline.com

- Александров О.А. Экономический анализ. Учеб. пособие. – М.: Инфра-М, 2016. – 180 с.

- Андреев В.И., Новиков И.С. Особенности формирования финансовой активности по движению финансовых потоков на предприятии // Актуальные проблемы региональной экономики: финансы, кредит, инвестиции. Саратов, 2012. С. 251-265.

- Балдин К.В.. Банкротство предприятий: анализ, учёт, прогнозирование. – М.: Дашков и К, 2011. – 244 с.

- Басовский Л.Е., Лунева А.М., Басовский А.Л. Экономический анализ. Учеб. пособие. – М.: Инфра-М, 2015. – 224 с.

- Бочаров В.В. Финансовый анализ. Учебное пособие. С-Петербург. 2012. – 341 с.

- Брайчева Т.В. Экономика предприятия. – СПб.: Питер, 2014. – 382 с.

- Бузырев В.В. Анализ и диагностика финансово-хозяйственной деятельности строительного предприятия: учебник / В.В. Бузырев, И.П. Нужина. — М.: КноРус, 2016. — 332 с

- Бухалков М.И. Производственный менеджмент (организация производства). Учебник. – М.: Инфра-М, 2015. – 400 с.

- Ван Хорн Дж. Основы управления финансами / Под ред. И.И. Елисеевой. – М.: Финансы и статистика, 2012. – 791 с.

- Вахрушина М.А. Анализ финансовой отчетности. – М.: Вузовский учебник, 2015. – 347 с.

- Власова Е.А. Подходы к анализу финансовой деятельности организаций строительного комплекса // Южно-Уральские научные чтения. 2015. № 1 (1). С. 62-64.

- Волкова Н.А. Методика расчета и оценка показателей деловой активности предприятия // Нива Поволжья. 2013. № 4 (29). С. 107-111.

- Володин А.А. Управление финансами. Финансы предприятий: учеб. – 2-e изд. – М.: Инфра-М, 2013. – 510 с.

- Григорьева Т.И. Финансовый анализ для менеджеров: оценка, прогноз. Учебник. 3-е изд. – М.: Юрайт, 2016. – 488 с.

- Джевицкая Е.С. Повышение финансово-экономической безопасности предприятия на основе управления его деловой активностью // Управление экономическими системами: электронный научный журнал. 2016. № 11 (93). С. 22.

- Ендовицкий Д.А., Любушин Н.П., Бабичева Н.Э. Финансовый анализ. Учебник. – М.: КноРус, 2016. – 300 с.

- Ерина Е.С. Основы анализа и диагностики финансового состояния предприятия. Учеб. пособие. – М.: МГСУ, 2013. – 96 с.

- Ефимова О.В. Анализ финансовой отчетности предприятия. – М.: Омега-Л, 2012. – 449 с.

- Жароносек С.Н., Урсан Р.Ю. Управление финансовым состоянием предприятия // Вестник международных научных конференций. – 2015. - № 3 (7). – С.55-58.

- Жилкина А.Н. Финансовый анализ. Учебник и практикум. – М.: Юрайт, 2015. – 286 с.

- Кирьянова Э.В. Анализ финансовой отчетности. – М.: Юрайт, 2014. – 428 с.

- Коласс Б. Управление финансовой деятельностью организации – М.: Юнити, 2014. – 712 с.

- Куприянова Л.М. Финансовый анализ. Учеб.пособие – М.: Инфра-М, 2015. – 160 с.

- Львова Н.А. Финансовая диагностика предприятия / под ред. В.В. Иванова. – М.: Проспект, 2015. – 304 с.

- Люшина Э.Ю. Управление финансовым состоянием организации на основе оценки финансовой надежности // Приволжский научный вестник. – 2015. - № 12 (52). – С.17-20.

- Малышенко В.А., Малышенко К.А., Тараданов В.В. Экспресс-анализ финансового состояния как базисная система финансового анализа предприятия // Научная дискуссия: вопросы экономики и управления. 2016. № 1-1 (45). С. 28-34.

- Маслова И.А. Основные показатели менеджмента, характеризующие финансовое состояние и деловую активность предприятия // Экономические и гуманитарные науки. 2011. № 8. С. 92-97.

- Морозова С.Н. Анализ деловой активности организации // Вестник международного Института управления. 2015. № 5-6 (135-136). С. 80-84.

- Мухаррамова Э.Р. Оценка состояния ресурсов строительных предприятий на основе их деловой активности // Российское предпринимательство. 2014. № 20 (266). С. 165-173.

- Нацыпаева Е.А. Финансовая активность предприятия и система показателей количественной оценки его деловой активности // Наука и общество. 2014. № 3 (18). С. 122-127.

- Осипова И.М., Ксенофонтова Т.Ю. Внедрение инноваций как фактор повышения предпринимательской активности предприятий // Вестник Иркутского государственного технического университета. 2013. № 6 (77). С. 219-223.

- Полюшко Ю.Н. Оценка и анализ системы показателей деловой активности предприятия // Наукоград наука производство общество. 2016. № 2. С. 63-67.

- Производственный менеджмент. Учебник / под ред. В. Позднякова, В. Пруднякова. – М.: Инфра-М, 2017. – 416 с.

- Производственный менеджмент. Учебник и практикум / под ред. Л.С. Леонтьевой, В.И. Кузнецова. – М.: Юрайт, 2015. – 306 с.

- Ровенских В.А. Бухгалтерская отчетность. – М.: Дашков и К, 2013. – 562 с. Устаревший материал по финансовой отчетности

- Румянцева Е.Е. Экономический анализ. Учебник и практикум. – М.: Юрайт, 2016. – 382 с.

- Сергеев И.В. Экономика предприятий. Выходные данные: изд-во, год? Доступ через http://uchebnik.biz

- Скороход Н.В. Управление финансовым состоянием хозяйствующих субъектов // Вопросы экономики и права. – 2014. - № 70. – С.91-95.

- Старкова А.А., Смагина М.Н. Роль финансового состояния в анализе деятельности предприятия // Вестник научных конференций. 2016. № 10-6 (14). С. 174-176.

- Степанова Т.А., Друшлякова И.В., Ануфриева А.В. Методические подходы к анализу финансового состояния предприятия // Журнал научных публикаций аспирантов и докторантов. 2014. № 6 (96). С. 30-32.

- Титова П.А. Об анализе финансового состояния предприятия // Экономика и социум. 2016. № 6-2 (25). С. 759-761.

- Турманидзе Т.У., Эриашвили Н.Д. Финансовый менеджмент. Учебник. – М.: Юнити-Дана, 2015. – 248 с.

- Удалова Н.Н. Роль и значение комплексной оценки в анализе финансового состояния организации // Экономика. Инновации. Управлениекачеством. 2014. № 3 (8). С. 18-21.

- Улаева Е.В. Финансовый анализ как один из важнейших компонентов анализа хозяйственной деятельности // Интеллектуальный потенциал XXI века: ступени познания. 2013. № 17. С. 342-348.

- Чалдаева Л.А. Экономика организации. Учебник и практикум. 5-е изд. – М.: Юрайт, 2016. – 436 с.

- Чуев И.Н. Комплексный экономический анализ хозяйственной деятельности. – М.: Дашков и К, 2013. – 367 с.

- Чурсина Ю.А., Лыскова Л.Н. Оценка методик, применяемых для анализа деловой активности предприятия // Аудит и финансовый анализ. 2013. № 3. С. 448-454.

- Шадрина Г.В. Экономический анализ. Теория и практика. Учебник. – М.: Юрайт, 2016. – 516 с.

- Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Учебник. – М.: Инфра-М, 2017. – 374 с.

- Экономика фирмы. Учебник и практикум. 2-е изд. / под ред. проф. М.С. Мокия. – М.: Юрайт, 2016. – 336 с.

- Внутренние материалы ООО «Рембокс»

- Теоретические основы организации продажи гостиничного продукта

- «Повышение производительности труда в компании: совершенствование мотивации работников»

- Теоретические основы учета кассовых операций

- «Состав правонарушения»

- Способы представления данных в информационных системах (Принципы представления данных в компьютере)

- ПРИМЕНЕНИЕ ОБЪЕКТНО-ОРИЕНТИРОВАННОГО ПОДХОДА ПРИ ПРОЕКТИРОВАНИИ ИНФОРМАЦИОННОЙ СИСТЕМЫ (Сущность и основные понятия)

- Понятие и условия назначения пособия по безработице(Безработица и порядок признания лица безработным)

- Корпоративная культура в организации (Теория менеджмента)

- Коммерческая информация и ее защита (на примере ООО «Мустанг - Джинс»)

- Анализ деятельности спортивной организации на примере «Профессионального футбольного клуба ЦСКА»

- "Анализ и оценка средств реализации структурных методов анализа и проектирования экономической информационной системы"

- Абстрактная композиция: Средства выражения чувств и эмоций в абстрактном искусстве