"Формирование и использование финансовых ресурсов коммерческих организаций"

Содержание:

Введение

Предприятия, являясь основными хозяйствующими субъектами, представляют собой основное звено рыночной экономики и играют важную роль в социально-экономическом развитии страны. Их успешное функционирование является актуальным вопросом для современной экономики.

Для производства продукции, получения доходов и прибыли предприятию необходимы ресурсы: материальные, трудовые, финансовые. Обеспечение правильного баланса активов позволяет избежать «застой» ресурсов в материалах, готовой продукции или основных средствах.

Финансовые ресурсы необходимы организациям для реализации своих многочисленных производственных и непроизводственных функций: регулярного приобретения производственных запасов, оплаты труда работников предприятия, расчетов с государством и другими предприятиями, создания различных денежных фондов.

Наличие в необходимом объеме финансовых ресурсов, а также их эффективное использование, обуславливают хорошее финансовое положение организации, определяют его финансовую устойчивость, ликвидность и платежеспособность.

Поэтому для повышения эффективности работы предприятия, важнейшей его является увеличение собственных финансовых ресурсов и их эффективное использование. Анализ финансовых ресурсов позволяет определить, каким капиталом обладает предприятие, насколько оптимальна его структура, насколько целесообразно он трансформируется в основные и оборотные фонды.

В качестве объекта исследования в данной работе рассматривается нефтегазовая компания ООО «СибНефтеПром».

Предметом исследования в данной работе является финансовая деятельность ООО «СибНефтеПром».

Цель данной работы заключается в разработке мероприятий повышения эффективности использования финансовых ресурсов.

Задачи, поставленные при выполнении работы:

- изучить историю развития и производственную характеристику предприятия ООО «СибНефтеПром»;

- проанализировать теоретическую основу формирования и использования финансовых ресурсов на предприятии;

- рассмотреть методики оценки эффективности использования финансовых ресурсов;

- провести детальный анализ состава и источников формирования финансовой деятельности ООО «СибНефтеПром»;

- оценить эффективность использования финансовых ресурсов на данном предприятии;

- предложить мероприятия по совершенствованию использования финансовых ресурсов;

- дать экономическую оценку предложенным мероприятиям.

Расчет финансовых и экономических показателей основан на данных официальной отчетности ООО «СибНефтеПром».

В процессе выполнения данной работе применялись сравнительный, статистический и экономико-аналитический методы исследования. Выводы и предложения, сформулированные в ходе анализа, основаны на результатах рассчитанных показателей.

Практическая значимость работы заключается в том, что разработанные рекомендации направлены на укрепление платежеспособности и ликвидности предприятия. Внедрение данных мероприятий подразумевает увеличение притока собственных финансовых ресурсов. Вследствие притока финансовых ресурсов повысится деловая активность, ликвидность и рентабельность ООО «СибНефтеПром».

1. Роль и значение финансовых ресурсов в деятельности предприятия

Для функционирования все предприятия должны иметь денежные средства, т.к. каждая хозяйственная операция имеет свое стоимостное выражение. Организация и осуществление производственного процесса немыслима без наличия финансовых ресурсов.

Финансовые ресурсы предприятия – это собственный, заемный и привлеченный капитал, который используется предприятием для формирования своих активов и осуществления производственно-финансовой деятельности в целях получения доходов и прибыли. Формирование и использование финансовых ресурсов определяется денежными потоками в разрезе основных видов деятельности предприятия: текущей, инвестиционной, финансовой[1].

Основные направления использования финансовых ресурсов:

- финансирование затрат на производство и реализацию продукции;

- финансирование инвестиционной деятельности;

- платежи в бюджет и внебюджетные фонды;

- погашение кредиторской задолженности и др.

Собственные финансовые ресурсы – это базовая часть всех финансовых ресурсов предприятия, которая базируется на момент создания предприятия и находится в его распоряжении на всем протяжении его жизни. Собственный капитал принадлежит исключительно собственникам предприятия. Он отображается в пассиве баланса и является частью стоимости активов организации.

Заемные ресурсы привлекаются организацией на определенный срок на основе возвратности. Такими ресурсами являются банковские кредиты, ссуды, облигационные займы, доходы от эмиссии ценных бумаг, факторинг, коммерческие кредиты.

В зависимости от того, на какое время привлекаются заемные средства, они подразделяются на краткосрочные обязательства (до года), среднесрочные (от года до трех лет) и долгосрочные (более трех лет).

Привлечение заемных средств в оборот организации при условии их эффективного использования позволяет ей увеличивать объемы совершаемых хозяйственных операций, повышать рентабельность собственного капитала. «Кроме того, привлечение заемных средств позволяет собственникам и финансовым менеджерам существенно увеличить объем контролируемых финансовых ресурсов, т.е. расширить инвестиционные возможности предприятия».

Привлеченные финансовые ресурсы – это средства, которые не принадлежат организации, но, в отличие от заемных средств, не требуют специального кредитного соглашения. Привлеченные финансовые ресурсы формируются за счет бюджетных ассигнований, мобилизации собственных ресурсов в строительстве, экономии от строительства хозяйственным способом, страховых возмещений, средств долевого участия, доходов от приобретенных ценных бумаг и других финансовых активов, доходов от реализации неиспользованного имущества[2].

Для получения дополнительных доходов предприятия вправе приобретать ценные бумаги других предприятий и государства, вкладывать средства в уставный капитал вновь образуемых предприятий и банков, предоставлять их взаймы другим предприятиям на условиях возвратности, срочности и платности.

Финансовые ресурсы обладают свойствами распределения, самовозрастания, авансирования, инвестирования, конвертирования в разные иностранные валюты. Величина стоимости отдельных источников финансовых ресурсов служит важной предпосылкой для оптимизации структуры капитала, принятия финансовых решений о целесообразности использования отдельных ресурсов. Доля заемного капитала в определенной мере предопределяется скоростью оборачиваемости оборотных средств, рентабельностью деятельности, финансовым положением и кредитоспособностью предприятия.

Забота об обеспечении бизнеса необходимыми финансовыми ресурсами является ключевым моментом в деятельности любого предприятия. Поэтому анализ источников формирования и размещения капитала имеет исключительно большое значение. Формируется капитал предприятия за счет собственных (внутренних) и заемных (внешних) источников.

Основной источник финансирования - собственный капитал. В его состав входят уставный капитал, накопленный капитал (резервный и добавленный капитал, нераспределенная прибыль) и прочие поступления (целевое финансирование, благотворительные пожертвования и др.).

Заемный капитал – это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др. Он подразделяется на долгосрочный (более года) и краткосрочный (до года). От того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия и его устойчивость. Поэтому необходимо проанализировать структуру источников предприятия и оценить степень финансовой устойчивости и финансового риска[3].

С этой целью рассчитывают следующие показатели:

- коэффициент финансовой автономии (независимости) - удельный вес собственного капитала в общей валюте баланса;

- коэффициент финансовой зависимости- доля заемного капитала в общей валюте баланса;

- коэффициент текущей задолженности - отношение краткосрочных финансовых обязательств к общей валюте баланса;

- коэффициент долгосрочной финансовой независимости (или коэффициент финансовой устойчивости) - отношение собственного и долгосрочного заемного капитала к общей валюте баланса;

- коэффициент покрытия долгов собственным капиталом (коэффициент платежеспособности) – отношение собственного капитала к заемному;

- коэффициент финансового левериджа (коэффициент финансового риска) – отношение заемного капитала к собственному.

В процессе последующего анализа необходимо более детально изучить динамику и структуру собственного и заемного капитала, выяснить причины изменения отдельных его слагаемых и дать оценку этих изменений.

Анализ собственного капитала. Факторы изменения собственного капитала нетрудно установить по данным отчета формы № 3 «Отчет об изменении капитала» и данным аналитического бухгалтерского учета, отражающих движение уставного, резервного и добавочного капитала и нераспределенной прибыли. Оценка изменения суммы и доли собственного капитала в общей валюте баланса зависит от факторов этих изменений. Очевидно, что прирост собственного капитала за счет реинвестирования прибыли и за счет переоценки основных средств будет рассматриваться по-разному при оценке способности предприятия к самофинансированию и наращиванию собственного капитала[4].

Капитализация (реинвестирование) прибыли способствует повышению финансовой устойчивости, снижению себестоимости капитала, так как привлечение альтернативных источников финансирования влечет за собой выплату довольно высоких процентов. Поэтому, наряду с темпом прироста собственного капитала, целесообразно анализировать коэффициент устойчивости экономического роста (КУЭР), величина которого рассчитывается отношением суммы капитализированной прибыли в отчетном периоде к собственному капиталу. Данный коэффициент показывает, какими темпами увеличивается собственный капитал за счет результатов финансово-хозяйственной деятельности предприятия. Использование его значительно дополняет общую картину успешности развития предприятия.

Анализ структуры заемного капитала. Большое влияние на финансовое состояние предприятия оказывает состав и структура заемных средств, т.е. соотношение долго-, средне- и краткосрочных финансовых обязательств. Привлечение заемных средств в оборот предприятия – явление нормальное. Это содействует временному улучшению финансового состояния при условии, что они не замораживаются на продолжительное время в обороте и своевременно возвращаются[5].

В процессе анализа необходимо изучить состав, давность появления кредиторской задолженности, наличие, частоту и причины образования просроченной задолженности, определить сумму выплаченных пеней за просрочку платежей. Одним из показателей, используемым для оценки состояния кредиторской задолженности, является средняя продолжительность периода ее погашения.

Оценка стоимости капитала предприятия. Капитал, как и другие факторы производства, имеет стоимость. Стоимость капитала – это есть его цена, которую предприятие платит за его привлечение из разных источников:

- стоимость собственного капитала предприятия;

- стоимость заемного капитала в виде банковских кредитов.

Уровень средневзвешенной цены капитала зависит не только от стоимости отдельных его слагаемых, но и от доли каждого вида источника формирования капитала в общей его сумме. Рассчитать влияние данных факторов можно способом абсолютных разниц.

В условиях рыночной экономики финансовые ресурсы играют решающую роль в эффективном функционировании предприятий. В системе управления деятельностью любого предприятия в современных условиях важным звеном является управление финансовыми ресурсами, и обеспечения деятельности предприятия необходимым объемом финансовых ресурсов. Финансовые результаты деятельности любого предприятия зависят от правильности источников формирования и направлений использования финансовых ресурсов.

Отечественные и зарубежные ученые разделяют методы и приемы финансового анализа на горизонтальный и вертикальный.

Горизонтальный анализ – позволяет установить динамику источников формирования и направлений использования финансовых ресурсов предприятия путем установления абсолютных и относительных отклонений по статьям пассива и актива баланса.

Вертикальный анализ – позволяет определить удельный вес каждой статьи пассива и актива в итоге баланса на определенный момент времени, то есть исследовать структуру источников формирования финансовых ресурсов и имущества предприятия в статистике.

Анализ финансового состояния предприятия осуществляется по следующим направлениям:

- анализ финансовых результатов деятельности предприятия;

- оценка имущественного положения и структуры капитала предприятия;

- анализ финансовой устойчивости.

В ходе анализа для характеристики различных аспектов финансового состояния применяются абсолютные и относительные показатели (финансовые коэффициенты финансового состояния). Анализ финансовых коэффициентов осуществляется путем сравнения их значений с базовыми величинами, а также в изучении их динамики за установленный период. При анализе эффективности использования финансовых ресурсов исследуются разные компоненты:

- структуру капитала предприятия и источники его образования;

- эффективность использования капитала;

- платежеспособность и кредитоспособность организации;

- запас финансовой устойчивости[6].

Основная цель анализа эффективности использования финансовых ресурсов организации заключается в разработке мер по улучшению эффективности работы организации на основе применения более совершенных способов использования финансовых ресурсов и управления ими.

Основные задачи анализа заключаются в:

- определении финансового положения;

- выявлении факторов, оказывающих влияние на формирование финансовых ресурсов;

- определении факторов, отрицательно влияющих на финансовое состояние предприятия;

- выявлении внутрихозяйственных резервов укрепления финансового положения.

Для оценки формирования и эффективности использования финансовых ресурсов используют различные методы.

Наиболее распространенными и применимыми в анализе являются следующие группы аналитических финансовых коэффициентов:

- коэффициенты оценки финансовой устойчивости предприятия;

- коэффициенты оценки рыночной устойчивости предприятия;

- коэффициенты оценки платежеспособности (ликвидности);

- коэффициенты оценки оборачиваемости[7].

Финансовая устойчивость является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами предприятия и путем эффективного их использования способствует бесперебойному процессу производства и реализации продукции. Поэтому финансовая устойчивость формируется в процессе всей производственно- хозяйственной деятельности и является главным компонентом общей устойчивости предприятия.

Абсолютными показателями финансовой устойчивости являются показатели, которые характеризуют степень обеспеченности запасов и затрат источниками их формирования.

Коэффициент соотношения заемных и собственных средств показывает, сколько приходится заемных средств на 1 руб. собственных средств. Экономический смысл коэффициента соотношения заемных и собственных средств заключается в определении, сколько единиц заемных финансовых ресурсов приходится на единицу источников собственных средств. Рекомендуемое значение коэффициента меньше 1. Чем ниже значение показателя, тем выше финансовая устойчивость и независимость предприятия от заемного капитала и обязательств. Уровень данного коэффициента выше 1 свидетельствует о потенциальной опасности возникновения недостатка собственных денежных средств, что может служить причиной затруднений в получении новых кредитов.

Коэффициент финансовой устойчивости показывает, какая часть актива финансируется за счет устойчивых источников, то есть долю тех источников финансирования, которые организация может использовать в своей деятельности длительное время. Если величина коэффициента колеблется в пределах 0,8–0,9 и имеет положительную тенденцию, то финансовое положение организации является устойчивым. Рекомендуемое же значение не менее 0,75. Если значение ниже рекомендуемого, то это вызывает тревогу за устойчивость компании.

Рыночная устойчивость предприятия – это его способность функционировать и развиваться, сохранять равновесие своих активов и пассивов в условиях изменяющейся внутренней и внешней среды. Рыночная устойчивость организации гарантирует его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Для обеспечения рыночной устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самовоспроизводства[8].

При оценке рыночной устойчивости организации рассчитывают такие коэффициенты, как коэффициент автономии, капитализации, обеспеченности собственными основными средствами.

Коэффициент автономии (коэффициент финансовой независимости) характеризует отношение собственного капитала к общей сумме капитала (активов) организации. Коэффициент показывает, насколько организация независима от кредиторов. Чем меньше значение коэффициента, тем в большей степени организация зависима от заемных источников финансирование, тем менее устойчивое у нее финансовое положение[9].

Коэффициент капитализации показывает соотношение заемных средств и суммарной капитализации и характеризует степень эффективности использования компанией собственного капитала. Чем выше этот показатель, тем больше предпринимательский риск организации. Чем больше доля заемных средств, тем меньше предприятие получит прибыли, поскольку часть ее уйдет на погашение кредитов и выплату процентов[10].

Компанию, большую часть пассивов которой составляют заемные средства, называют финансово зависимой, коэффициент капитализации такой компании будет высоким. Компания, финансирующая собственную деятельность своими средствами, является финансово независимой, коэффициент капитализации ее низкий.

Этот коэффициент является важным для инвесторов, рассматривающих данную компанию как вложение своих средств. Их привлекают компании с преобладанием собственного капитала. Однако доля заемных средств не должна быть слишком низкой, так как это уменьшит долю их собственной прибыли, которую они получат в виде процентов.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Отсутствие собственного оборотного капитала, т.е. отрицательное значение коэффициента, свидетельствует о том, что все оборотные средства организации и, возможно, часть внеоборотных активов сформированы за счет заемных источников[11].

Улучшение финансового положения предприятия невозможно без эффективного управления оборотным капиталом, основанного на выявлении наиболее существенных факторов и реализации мер по повышению обеспеченности предприятия собственными оборотными средствами.

Платежеспособность организации является внешним признаком его финансовой устойчивости. Она определяется степенью обеспеченности оборотных активов долгосрочными источниками и обусловлена возможностью организации наличными денежными ресурсами своевременно погасить свои платежные обязательства. Оценка платежеспособности осуществляется на основе анализа ликвидности текущих активов организации, т.е. их способности превращаться в денежную наличность[12].

Коэффициент абсолютной ликвидности показывает, какая доля краткосрочных долговых обязательств может быть покрыта за счет денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов, т.е. практически абсолютно ликвидными активами. По мировым стандартам нормативное ограничение данного коэффициента должно быть более 0,2, что означает, что каждый день подлежат погашению не менее 20% краткосрочных обязательств компании. Однако для многих отечественных компаний нормативное значение коэффициента абсолютной ликвидности должно находиться в пределах от 0,5, что обусловлено неоднородностью структуры краткосрочной задолженности и сроков ее погашения.

Коэффициент быстрой ликвидности – финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Этот коэффициент показывает на сколько возможно будет погасить текущие обязательства, если положение станет действительно критическим, при этом исходят из предположения, что товарно- материальные запасы вообще не имеют никакой ликвидационной стоимости[13].

Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз в среднем в течение года дебиторская задолженность превращалась в денежные средства. Высокая оборачиваемость дебиторской задолженности отражает улучшение платежной дисциплины покупателей (а также других контрагентов), своевременное погашение покупателями задолженности перед предприятием и (или) сокращение продаж с отсрочкой платежа (коммерческого кредита покупателям).

Динамика этого показателя во многом зависит от кредитной политики предприятия, от эффективности системы контроля, обеспечивающей своевременность поступления оплаты.

Оборачиваемость дебиторской задолженности оценивают совместно с оборачиваемостью кредиторской задолженности. Благоприятной для компании является ситуация, когда коэффициент оборачиваемости дебиторской задолженности больше коэффициента оборачиваемости кредиторской задолженности[14].

Коэффициент оборачиваемости кредиторской задолженности показывает, сколько требуется оборотов для оплаты выставленных счетов. Высокая оборачиваемость кредиторской задолженности может свидетельствовать об улучшении платежной дисциплины предприятия в отношениях с поставщиками, бюджетом, внебюджетными фондами, персоналом предприятия, прочими кредиторами - своевременное погашение предприятием своей задолженности перед кредиторами и (или) сокращение покупок с отсрочкой платежа (коммерческого кредита поставщиков).

Коэффициент оборачиваемости запасов показывает, сколько раз в среднем продаются запасы предприятия за некоторый период времени. Чем выше оборачиваемость запасов компании, тем более эффективным является производство и тем меньше потребность в оборотном капитале для его организации[15].

Стоимость капитала предприятия служит мерой прибыльности 20 операционной деятельности и характеризует часть прибыли, которая должна быть уплачена за использование сформированного или привлеченного нового капитала для обеспечения выпуска и реализации продукции. Рассчитываются:

- стоимость функционирующего собственного капитала предприятия;

- стоимость заемного капитала в форме банковского кредита;

- стоимость заемного капитала, привлекается за счет эмиссии облигаций;

- средневзвешенная стоимость капитала;

- предельная эффективность капитала[16].

Оценка показателей стоимости капитала должна быть завершена выработкой критериального показателя эффективности его дополнительного привлечения. Таким критериальным показателем является предельная эффективность капитала. Этот показатель характеризует соотношение прироста уровня прибыльности дополнительно привлекаемого капитала и прироста средневзвешенной стоимости капитала[17].

Типичный пример аналитической прибыли – показатель EBITDA (earnings before interest, taxes, depreciation and amortization), отражающий прибыль до вычета процентов, налогов и амортизации. Общий принцип его расчета – абстрагирование от финансовых решений (выплат процентов, долга) и амортизационных начислений. Количественно показатель близок к операционной прибыли (прибыли от продаж), но часто не совпадает из-за отражения в стандартах отчетности значимых для бизнеса статей доходов и расходов в прочих затратах (которые не находят отражения в операционной прибыли). Аналитики часто уточняют показатель прибыли на амортизационные начисления, которые не являются фактическими затратами и не связаны с оттоком денег. EBITDA используется в финансовом анализе как один из основных промежуточных результатов финансово-хозяйственной деятельности предприятия. Он является показателем достаточности средств на покрытие амортизационных отчислений, финансовых затрат и налогов. Более того, по удельному весу EBITDA в добавленной стоимости можно судить об эффективности управления предприятием и составить общее представление о потенциальной рентабельности и гибкости предприятия.

Скорректированный показатель прибыли (без вычета амортизации): EBITDA рассчитывается как сумма EBIT (прибыль до уплаты процентов и налогов) и амортизационных начислений за период.

Оценка эффективности использования финансовых ресурсов лежит в основе принятия управленческих решений, которые направлены на рост прибыльности, установление причин убыточности, а также стабилизацию финансового состояния. Эффективность принятия управленческих решений, которые связаны с дальнейшим использованием собственных, привлеченных и заемных средств, зависит от того, насколько качественно проведена оценка использования финансовых ресурсов компании[18].

Периодичность проведения оценки эффективности использования финансовых ресурсов зависит от требований топ-менеджмента, а также от возможностей компании по сбору данных для управленческой отчетности. Поскольку у большинства российских компаний данные управленческого учета базируются на данных бухгалтерского учета, им имеет смысл проводить финансовый анализ раз в квартал одновременно с полным подведением итогов периода бухгалтерией. Компании с развитой информационной поддержкой бизнеса имеют возможность отслеживать финансовые показатели ежемесячно, еженедельно и даже ежедневно[19].

Итак, анализ формирования и использования финансовых ресурсов предприятия должен осуществляться в такой последовательности:

- 1 этап – проведение анализа источников формирования капитала: оценка структуры источников финансовых ресурсов в целом, анализ источников собственных средств и заемных средств, анализ кредиторской задолженности;

- 2 этап – осуществляется анализ активов предприятия: анализ состава и структуры общего капитала в целом, анализ основного капитала, анализ оборотного капитала, анализ дебиторской задолженности;

- 3 этап – анализируется ликвидность баланса предприятия, который предусматривает оценку активов по степени их ликвидности и пассивов по признаку срочности их погашения. На этом этапе главной целью является проверка одновременности поступления и расходования финансовых ресурсов предприятия, то есть его способность рассчитываться по своим обязательствам собственным имуществом за определенный период времени

–4 этап – проводится оценка рентабельности предприятия, то есть оценка экономической эффективности предприятия - относительный показатель, который отражает полученный эффект с затратами или ресурсами, использованными для достижения этого эффекта;

- 5 этап – разработка выводов и принятия решений по оптимизации источников формирования финансовых ресурсов, и путей повышения эффективности их использования[20].

Таким образом, результаты оценки эффективности использования финансовых ресурсов лежат в основе выработки мер, направленных на повышение эффективности управления финансовыми ресурсами, более рациональное распределение доходов, что в итоге способствует повышению стоимости всей компании.

Финансовые ресурсы трансформируются в деловой оборот организации через соответствующие источники. Они могут быть рассмотрены с двух точек зрения.

Во-первых, как совокупность инструментов, используемых для привлечения финансовых ресурсов, необходимых для обслуживания производственных и прочих расходов организации. Именно в таком толковании определяются источники собственных и заемных средств в Методических рекомендациях по разработке финансовой политики предприятия, утвержденных приказом Министерства экономики РФ от 01.10.1997 №118. В соответствие с данными рекомендациями источниками собственных средств могут служить эмиссия акций, реализация ненужного и выбывающего имущества, основных фондов, чистая прибыль и амортизация, источниками заемных средств – банковские кредиты и займы.

С другой точки зрения, источниками финансовых ресурсов может быть названа совокупность способов финансового обеспечения деятельности организации, потенциально доступных и фактически использованных в процессе создания, становления и развития организации, обеспечивающих определенную величину финансовых ресурсов[21].

Финансирование представляет собой процесс, включающий выявление альтернативных источников финансирования, выбор конкретных источников, организацию получения и расходования денежных или материальных ресурсов в зависимости от вида источников финансирования.

Источники финансирования образуют три основные группы:

- использованные;

- доступные;

- потенциальные.

Использованные источники – это совокупность таких источников финансирования потребностей организации, которые уже используются для формирования их капитала[22].

Доступные источники – это источники, потенциально реальные для использования. «Набор» таких источников шире используемых[23].

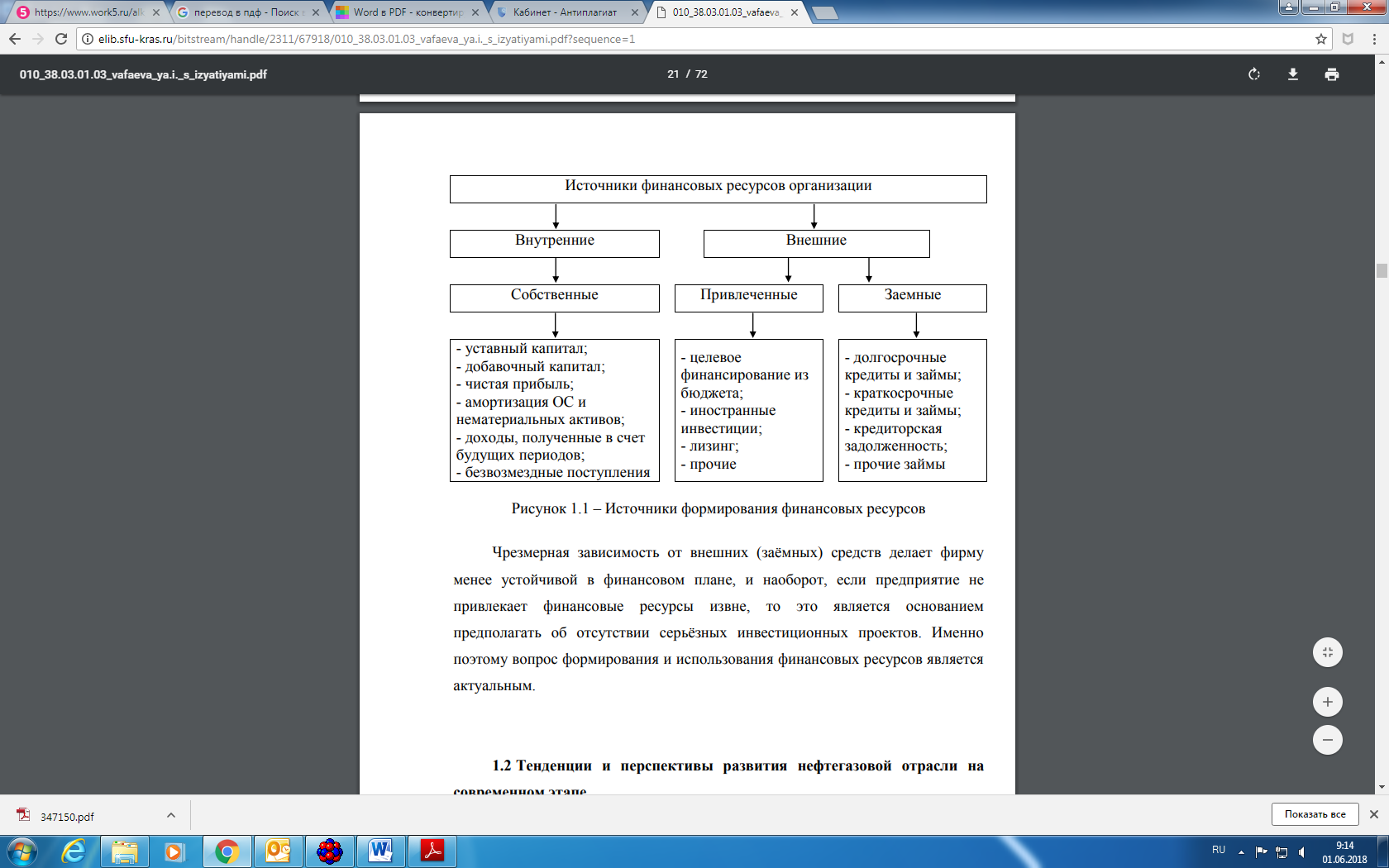

Потенциальные источники – это те, которые теоретически могут быть использованы для функционирования коммерческих организаций в условиях совершенных финансово-кредитных и правовых отношений. К потенциальным источникам относятся (помимо использованных и доступных) еще и средства, которые возможно мобилизовать на финансовом рынке, исходя из возможностей хозяйствующего субъекта (его организационно- правовой формы, существующей структуры капитала, наличия кредитной истории, уровня кредитоспособности и т.п.). Это можно увидеть на рисунке 1.

Рисунок 1 – Источники формирования финансовых ресурсов

Правильное соотношение источников формирования финансовых ресурсов имеет определённое значение для финансового состояния предприятия.

Чрезмерная зависимость от внешних (заёмных) средств делает фирму менее устойчивой в финансовом плане, и наоборот, если предприятие не привлекает финансовые ресурсы извне, то это является основанием предполагать об отсутствии серьёзных инвестиционных проектов. Именно поэтому вопрос формирования и использования финансовых ресурсов является актуальным.

2. Анализ финансовой деятельности ООО «СибНефтеПром»

ООО «СНП» оказывает услуги по инженерно-технологическому сопровождению бурения наклонно-направленных и горизонтальных скважин с применением телеметрических систем с гидравлическим (ГКС) и электромагнитным (ТЭМС) каналами связи и приборами для каротажей в процессе бурения (гамма-каротаж, резистивиметрия).

Услуги наклонно-направленного бурения включают в себя:

Разработку и согласование план-программы бурения наклонно-направленного и горизонтального участка скважины, включая расчёт и построение проектного профиля, оценку критических нагрузок на КНБК, гидравлический расчёт, оценку рисков пересечения со стволами ранее пробуренных скважин, инженерные пояснения.

Мобилизацию оборудования и инженерного персонала до скважины (в том числе с использованием собственной вездеходной техники, оснащённой грузоподъёмными механизмами-манипуляторами).

Управление направленным бурением с использованием телеметрических систем с гидравлическим и электромагнитным каналами связи.

Дополнительные расчёты и корректировку профиля скважины в процессе бурения в случае изменения Заказчиком задания.

Предоставление суточной и итоговой отчётности, анализ результатов буровых работ, разработку рекомендаций по их дальнейшей оптимизации.

ООО «СНП» оказывает услуги по фрезерованию «окон» в обсадных колоннах типоразмеров от 127 до 245 мм с применением комплексов технических средств Bulava SideTrack System.

Проектирование и выполнение работ осуществляется специалистами, имеющими многолетний практический опыт по вырезанию окна из обсадных колонн.

На этапе проектирования работ по вырезке «окна» особое внимание уделяется обеспечению возможности успешной реализации последующего этапа строительства скважины — бурения. С этой целью подбираются диаметры фрезеров, которые исключают риск непрохождения КНБК для бурения через «окно» в обсадной колонне.

Ценность человеческой жизни и здоровья – ключевой приоритет при взаимодействии предприятия со своими работниками. Поэтому охране труда, промышленной безопасности, сохранению здоровья персонала мы придаём первостепенное значение.

ООО «СНП» не только неукоснительно выполняет требования законодательства в области ОТ и ПБ, но и реализует меры, направленные на достижение показателей, соответствующих наилучшим мировым практикам. Цель предприятия в этой сфере — обеспечить нулевые показатели аварийности, травматизма и профессиональных заболеваний.

Корпоративные стандарты ООО «СНП» по ОТ и ПБ распространены на всех работников предприятия в процессе его производственной деятельности. Агенты и представители, осуществляющие производственную деятельность от имени ООО «СНП», а также партнёры, консультанты, подрядчики и поставщики предприятия должны также придерживаться настоящих стандартов.

Согласно уставу, основной целью Компании является получение прибыли. Это подразумевает поддержание высокой прибыльности и стабильности бизнеса, обеспечение акционеров высоким доходом с помощью повышения стоимости активов и выплаты дивидендов.

К основным видам деятельности, прописанным в уставе Компании, относятся:

- геофизические, геологические, геохимические работы в области изучения недр;

- разведка и добыча нефти;

- бурение скважин;

- транспортировка и переработка нефти на собственных и сторонних НПЗ.

Для того, чтобы исключить появление предпосылок финансовой нестабильности, организация должна иметь рациональную структуру имущества и постоянно оценивать происходящие изменения в его составе. Анализ имущества и источников его формирования состоит из следующих этапов:

- анализ структуры активов;

- анализ структуры источников формирования активов;

- анализ изменения активов и их источников[24].

Для оценки финансово-хозяйственной деятельности организации и анализа эффективности использования финансовых ресурсов рассчитывают различные финансовые коэффициенты. Данные расчетов основываются на официальной отчетности компании. Для анализа ООО «СибНефтеПром» использовались Бухгалтерский баланс, Отчет о прибылях и убытках и Отчет о движении денежных средств, публикуемые на официальном сайте Компании.

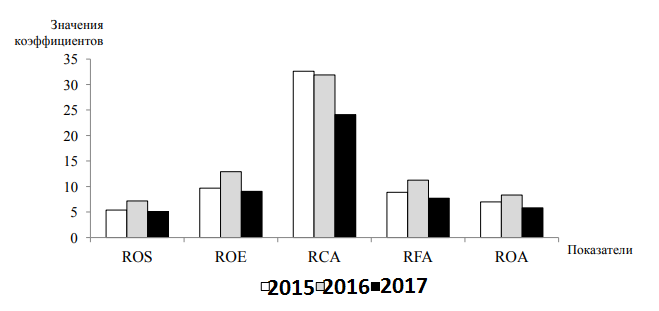

В таблице 1 приведены результаты расчета показателей рентабельности ООО «СибНефтеПром» за 2015–2017 гг.

|

Показатель |

2015 |

2016 |

2017 |

|

ROS |

5,39 |

7,16 |

7,09 |

|

ROE |

9,67 |

12,92 |

9,02 |

|

RCA |

32,6 |

31,88 |

24,12 |

|

RFA |

8,86 |

11,25 |

7,69 |

|

ROA |

6,97 |

8,32 |

5,83 |

На основе рассчитанных значений построена диаграмма динамики изменения показателей рентабельности ООО «СибНефтеПром» за 2015–2017 гг., изображенная на рисунке 2.

Рентабельность продаж (ROS) в 2017 году ниже, чем в 2015 году на 0,3%.По сравнению с 2016 годом произошло снижение показателя ROS на 1,63%, Темпы роста затрат опережают темпы роста выручки. Данная тенденция является неблагоприятной. Снижение рентабельности может быть связано с резким падением цен на нефть и нефтепродукты. Для исправления положения необходимо проанализировать вопросы ценообразования на предприятии, существующую систему контроля затрат. В целом, значение показателя рентабельности продаж на уровне 5,09% говорит о средней рентабельности предприятия.

Рисунок 2 – Показатели рентабельности ООО «СНП» 2015–2017 гг

В 2015 году по сравнению с 2016 годом снизилась рентабельность собственного капитала (ROE) на 3,86%, это вызвано значительным увеличением капитала (на 21,7% по сравнению с 2015 годом) и снижением оборачиваемости активов. Рентабельность текущих активов (RCA) год от года снижается. Показатель 2017 года на 8,5% ниже показателя за 2015 год, что говорит о том, что эффективность использования оборотных средств постоянно уменьшается. Снижение рентабельности активов может быть связано с увеличением себестоимости производимой продукции, либо с уменьшением объема продаж.

Рассчитаем значения финансовых коэффициентов (таблица 2).

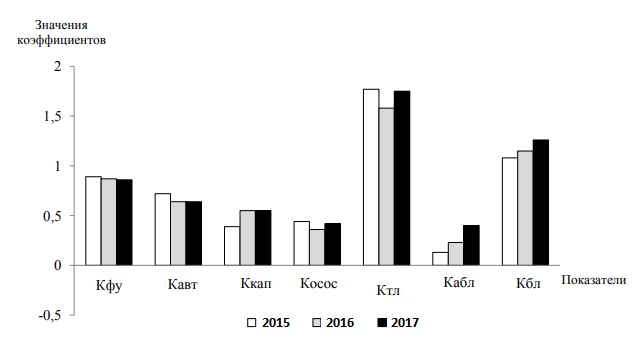

Таблица 2 – Расчет финансовых коэффициентов

|

Показатель |

Норматив |

2015 |

2016 |

2017 |

|

Кфу |

0,8-0,9 |

0,89 |

0,87 |

0,86 |

|

Кавт |

>0,5 |

0,72 |

0,64 |

0,64 |

|

Ккап |

<0,7 |

0,39 |

0,55 |

0,55 |

|

Косос |

>0,5 |

0,44 |

0,36 |

0,43 |

|

Ктл |

>2 |

1,77 |

1,58 |

1,75 |

|

Кабл |

>0,2 |

0,13 |

0,23 |

0,4 |

|

Кбл |

>1 |

1,08 |

1,15 |

1,46 |

Коэффициент финансовой устойчивости Кфу ООО «СНП» (рисунок 3) находится в пределах нормы, однако наблюдается негативная тенденция к его сокращению, что означает ослабление финансовой устойчивости и увеличение рисков.

Рисунок 3 – Финансовые коэффициенты

Значение коэффициента автономии (Кавт), составившее в 2017 году 0,64, находится выше установленного критического уровня (0,5), однако наблюдается тенденция к его уменьшению (с 0,72 в 2015 году до 0,64 в 2017 году) и увеличению зависимости от заемных средств.

Коэффициент капитализации (Ккап) за анализируемый период увеличился на 0,16 с показателя в 0,39 в 2015 году до 0,55 в 2017 году. Чем больше этот коэффициент, тем больше зависимость предприятия от заемных средств.

Коэффициент обеспеченности собственными средствами (Косос) показывает, что 0,42 части оборотных активов компании финансируется за счет собственных средств предприятия, что на 0,02 меньше, чем в 2015 году. Не смотря на то, что снижение показателя незначительно, а по сравнению с 2016 годом даже наблюдался рост на 0,08, коэффициент обеспеченности собственными средствами на протяжении всего рассматриваемого периода находился ниже нормы 0,5. Коэффициент текущей ликвидности и на начало, и на конец анализируемого периода (2015–2017гг.) находится ниже нормативного значения (2), что говорит о том, что предприятие не в полной мере обеспечено собственными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

На начало анализируемого периода – в 2017 году значение показателя текущей ликвидности составило 1,77. На конец анализируемого периода значение показателя снизилось, и составило 1,75. На начало анализируемого периода в 2015 году значение показателя абсолютной ликвидности составило 0,13. На конец 2017 года этот показатель составил 0,4. На конец периода показатель находится выше нормативного значения (0,2), что говорит о том, что предприятие в полной мере обеспечено средствами для своевременного погашения наиболее срочных обязательств за счет наиболее ликвидных активов.

На начало анализируемого периода значение показателя быстрой ликвидности (Кбл) составило 1,08. В 2017 году значение показателя возросло, что можно рассматривать как положительную тенденцию, и составило 1,26.

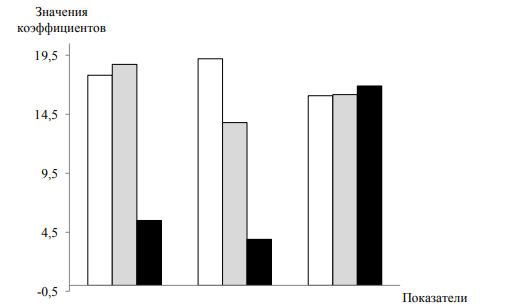

Как видно на рисунке 4, резко снизились коэффициенты оборачиваемости дебиторской и кредиторской задолженности. Данные коэффициенты взаимосвязаны. По их значениям можно определить, что оплата продукции и услуг партнерами Компании стала значительно задерживаться, равно как и расчет самой компании с кредиторами и подрядчиками. Однако, Кодз за 2017 год превышает показатель Кокз, что, несмотря на негативные тенденции снижения обоих показателей, все еще остается благоприятным соотношением. Рост коэффициента оборачиваемости запасов является положительной тенденцией, так как, чем выше оборачиваемость запасов компании, тем более эффективным является производство и тем меньше потребность в оборотном капитале для его организации.

Рисунок 4 – Коэффициенты оборачиваемости

Таким образом, можно сделать вывод, что значительного или критического отклонения оценочных коэффициентов от нормы не наблюдается, однако, прослеживаются негативные тенденции их ухудшения.

Основной проблемой в использовании финансовых ресурсов предприятием является значительный рост заемных средств и снижение доли собственного капитала, что говорит о снижении самостоятельности Компании и увеличении её зависимости от внешних источников. О нехватке собственных финансовых ресурсов свидетельствует снижение коэффициента автономии в анализируемом периоде (с 0,74 до 0,64), увеличение коэффициента капитализации (на 0,16), а также показатель обеспеченности собственными средствами равный 0,42 и находящийся ниже минимального значения 0,5.

Снижение финансовой устойчивости наблюдается через уменьшение коэффициента финансовой устойчивости, значительное увеличение заемных и привлеченных средств. Это говорит о высокой чувствительности компании к воздействию неблагоприятных перемен в коммерческих, финансовых и экономических условиях.

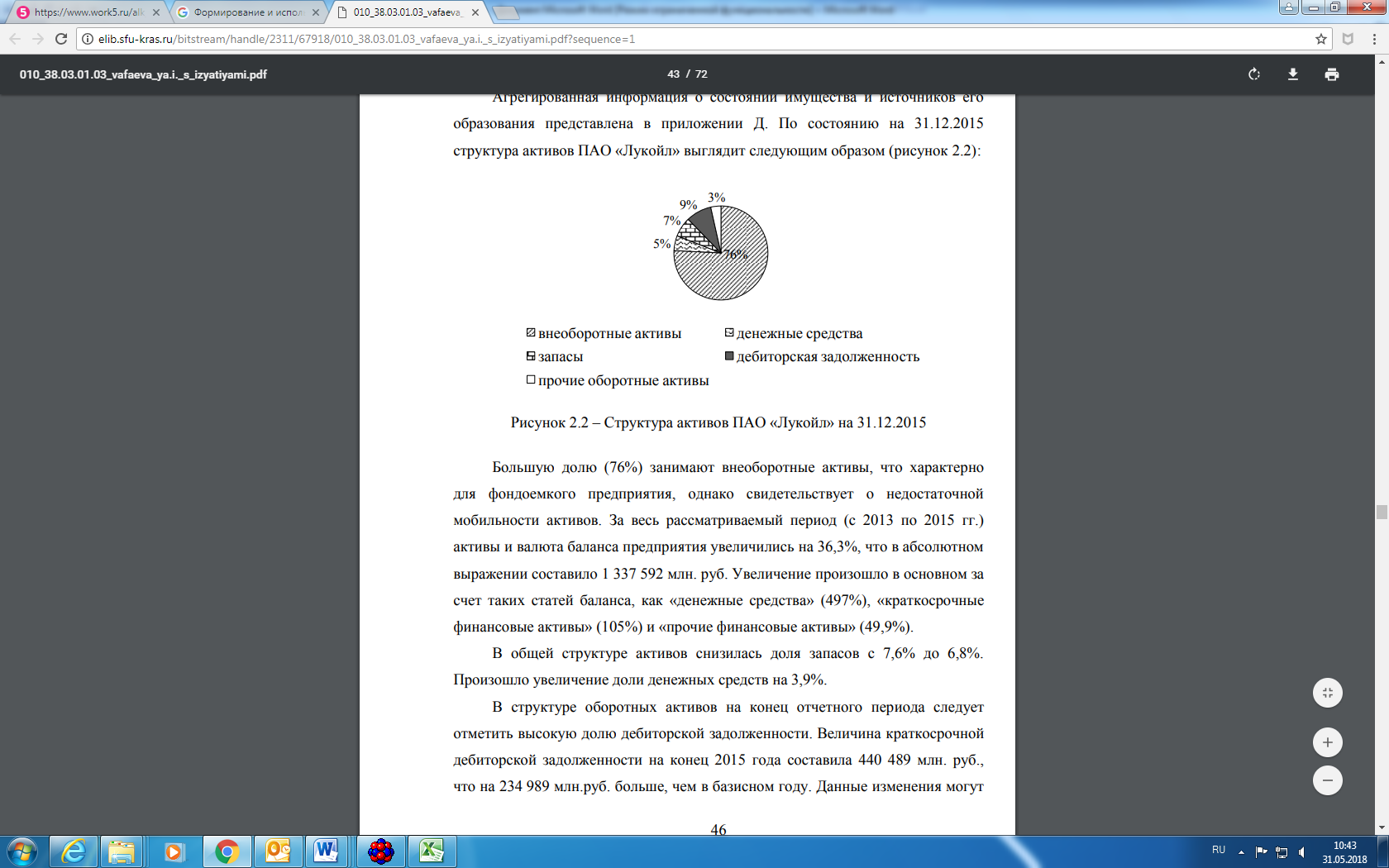

Агрегированная информация о состоянии имущества и источников его образования по состоянию на 31.12.2017 структура активов ООО «СибНефтеПром» выглядит следующим образом (рисунок 8):

Рисунок 8 – Структура активов ООО «СибНефтеПром» на 31.12.2017

Большую долю (76%) занимают внеоборотные активы, что характерно для фондоемкого предприятия, однако свидетельствует о недостаточной мобильности активов. За весь рассматриваемый период (с 2015 по 2017 гг.) активы и валюта баланса предприятия увеличились на 36,3%, что в абсолютном выражении составило 1 337 592 млн. руб. Увеличение произошло в основном за счет таких статей баланса, как «денежные средства» (497%), «краткосрочные финансовые активы» (105%) и «прочие финансовые активы» (49,9%).

В общей структуре активов снизилась доля запасов с 7,6% до 6,8%. Произошло увеличение доли денежных средств на 3,9%.

В структуре оборотных активов на конец отчетного периода следует отметить высокую долю дебиторской задолженности. Величина краткосрочной дебиторской задолженности на конец 2017 года составила 440 489 млн. руб., что на 234 989 млн.руб. больше, чем в базисном году. Данные изменения могут быть вызваны проблемой с оплатой продукции, либо активным предоставлением потребительского кредита покупателям.

Также, анализируя дебиторскую задолженность ООО «СибНефтеПром» нужно отметить, что в 2017 году Компания имеет пассивное сальдо (кредиторская задолженность превышает дебиторскую). Таким образом, можно сделать вывод, что предприятие вынуждено финансировать свою текущую деятельность за счет кредиторов.

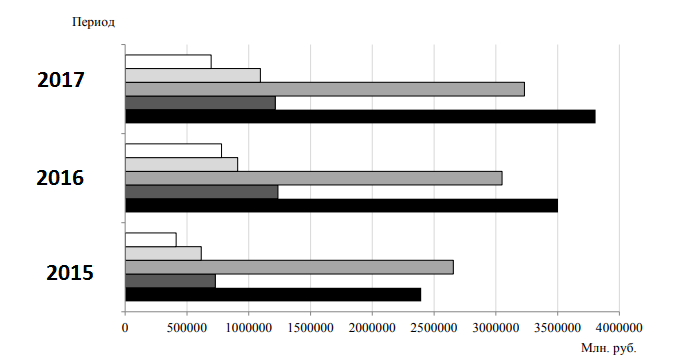

Отмечая значительное увеличение активов (36,3%), необходимо учесть, что собственный капитал увеличился в меньшей степени, а именно на 21,7% (рисунок 6.

Рисунок 6 – Изменение активов ООО «СибНефтеПром» 2015-2017 гг

Отстающее увеличение собственного капитала относительно общего изменения активов является негативной тенденцией. Также к негативным показателям можно отнести снижение доли нераспределенной прибыли с 74,7% в 2015 году до 64,3% в 2017 году и увеличение доли задолженности по кредитам и займам на 7,6% (с 8,3% до 15,9% соответственно).

Со стороны пассивов, увеличение валюты баланса в наибольшей степени произошло за счет значительного роста долгосрочной задолженности (на 107,3%) и краткосрочной задолженности (на 182,7%) по кредитам и займам в 2016 году по отношению к 2015 году. В общей структуре задолженности краткосрочные пассивы не превышают долгосрочные. На конец 2017 года долгосрочные обязательства составили 21,8% в общей структуре пассивов, краткосрочные – 13,8%. Это говорит о достаточной финансовой устойчивости Компании. В 2017 году на 78 млрд руб., или на 21,2%, по сравнению с 2016 годом увеличились операционные расходы. В основном это произошло в результате инфляции в России и влияния обесценивания рубля в зарубежных дочерних компаниях в рублевом выражении.

В целом СибНефтеПром характеризуется достаточной финансовой стабильностью и устойчивостью, однако Компания подвержена воздействию неблагоприятных изменений экономической ситуации. В этой связи важнейшей задачей предприятий является изыскание резервов увеличения собственных финансовых ресурсов и наиболее рациональное эффективное их использование в целях повышения эффективности работы предприятия в целом.

3. Пути повышения эффективности использования финансовых ресурсов ООО «СибНефтеПром»

По результатам анализа использования финансовых ресурсов Общества была выявлена необходимость повышения степени ликвидности и платежеспособности предприятия, а также повышения его финансовой устойчивости. Компании необходимы мероприятия по совершенствованию управления финансовыми ресурсами.

Первым мероприятием является сокращение дебиторской задолженности. Управление дебиторской задолженностью предполагает, прежде всего, контроль за оборачиваемостью средств в расчетах. Большое значение имеют отбор потенциальных покупателей и определение условий оплаты товаров, предусматриваемых в контрактах. Отбор осуществляется с помощью формальных критериев: соблюдение платежной дисциплины в прошлом, прогнозные финансовые возможности покупателя по оплате запрашиваемого им объема товаров, уровень текущей платежеспособности, уровень финансовой устойчивости, экономические и финансовые условия предприятия продавца (затоваренность, степень нуждаемости в денежной наличности и т.п.). Оплата товаров постоянным клиентам обычно производится в кредит, причем условия кредита зависят от множества факторов[25].

Вторым мероприятием является установление оптимальных пропорций использования собственного и заемного капитала.

Соотношение собственного и заемного капитала – это один из основных факторов, позволяющих максимизировать рыночную стоимость предприятия. Данные, рассчитанные при анализе финансовых ресурсов ООО «СибНефтеПром», показывают необходимость оптимизации структуры каптала Компании. При формировании структуры капитала важно учитывать заданный уровень доходности и риска. Данная задача может решаться посредством разных методов. Привлечение заемных средств оценивается как эффективное при таком соотношении собственного и заемного капитала, при котором увеличивается отдача на собственные средства организации. Для компании выгодно привлечение заемного капитала является выгодным до тех пор, пока доход на ее собственный капитал превышает процент по кредиту. Как известно, все источники финансирования являются платными. Однако стоимость источников средств различается[26].

Поэтому целесообразно общую стоимость капитала организации рассчитывать по формуле средней арифметической взвешенной, т.е. показателем, отражающим относительный уровень общей суммы расходов на поддержание оптимальной структуры капитала, которой является средневзвешенная стоимость капитала. В качестве «весов» каждого элемента выступает его удельный вес в общей сумме сформированного (используемого) или намечаемого к формированию капитала[27].

Также, беря во внимание зависимость структуры капитала от состояния государственной и мировой экономики, важно учитывать и воздействие внешних факторов. В процессе формирования оптимальной структуры капитала целесообразно использовать два метода: максимизация рентабельности собственного капитала и минимизация общей его стоимости. Достижение этих методов осуществимо при снижении операционных затрат предприятия, что также является важной задачей СибНефтеПром на данный момент. Следующим мероприятием является снижение операционных затрат, что подразумевает разработку мероприятий по рационализации финансовых и производственных процессов, более эффективное использование общих служб, включая информационные технологии, совершенствование бизнес-процессов и, по мере возможности, сокращение расходов во всех звеньях производства (включая транспортировку, переработку и т.д.)[28].

Добиться снижения операционных затрат ООО «СибНефтеПром» можно посредством следующих мер:

- оптимизация затрат на материально-техническое обеспечение и инфраструктуру;

- внедрение технологий энергосбережения;

- повышение эффективности работы подрядчиков;

- оптимизация расходов на ремонт скважин и наземного оборудования;

- оптимизация транспортных расходов и логистики;

- оптимизация персонала посредством передачи на аутсорсинг видов деятельности, не являющихся источниками доходов.

Очередным мероприятием можно рассматривать организацию эффективного управления инвестиционными проектами. Координация мероприятий в области управления проектами и программами капиталовложений с учетом структуры капитала, а также утвержденных проектов капитального строительства позволит выявить и минимизировать риски, связанные с реализаций той или иной инвестиционной программы. Кроме того, это позволит повысить эффективность средств контроля над затратами на осуществление проекта, а также точность соблюдения установленных сроков.

Далее можно рассматривать мероприятие в области совершенствования методов начисления амортизации.

Увеличение объема собственных финансовых ресурсов возможно посредством применения механизма ускоренной амортизации. Ускоренная амортизация позволяет списывать стоимость капитального фонда намного быстрее, нежели предусмотрено установленными нормами. Данный способ амортизации направлен на стимулирование притока инвестиций. Это обусловлено тем, что вложение капитала влечет за собой получение предприятием права на отсрочку уплаты сборов и налогов. В случае использования ускоренной амортизации налоговые обязательства будут уменьшены, так как прибыль компании не будет включать в себя сумму амортизационных отчислений. После того как стоимость активов будет амортизирована в полном объеме, прибыль организации увеличится, следовательно, повысится сумма налогов.

Важным мероприятием является концентрация внимания на инициативах по ужесточению процессов управления оборотным капиталом с целью улучшения показателей ликвидности.

Следующим мероприятием выступает совершенствование технологий. Данная задача подразумевает дальнейшее активное финансирование технологических разработок, в том числе направленных на совершенствование технологий, используемых при добыче трудноизвлекаемой нефти и газа на нетрадиционных месторождениях. Лидирующие позиции в области разработки новых технологий, предназначенных для использования при проведении поисково-разведочных работ, добыче и транспортировке углеводородного сырья, занимают международные нефтяные компании. Чтобы сохранить конкурентоспособность и обеспечить благоприятные условия для дальнейшего развития ООО «СНП» следует продолжать инвестирование в совершенствование технологий[29].

Наконец, приобретение стратегически значимых активов, расположенных в различных географических регионах или в неблагоприятных природных условиях является заключительным мероприятием. Подобные приобретения могут способствовать расширению производственной деятельности, комплектованию штата профессиональными специалистами, а также получению возможности проведения необходимых работ в сфере НИОКР[30].

Заключение

Обеспеченность предприятия в достаточном объеме финансовыми ресурсами, в также их рациональное и эффективное использование, предопределяют устойчивое финансовое положение предприятия, его платежеспособность, ликвидность, деловую активность.

Анализ использования финансовых ресурсов предприятием по итогам 2017 года выявил недостаток собственных финансовых ресурсов (коэффициент обеспеченности собственными ресурсами составляет 0,42 и находится ниже нормального значения 0,5). О снижении рентабельности и финансовой устойчивости Общества в 2017 году по сравнению с показателями за 2015 год и 2016 год свидетельствует уменьшение коэффициента финансовой устойчивости (с 0,89 в 2016г году до 0,86 в 2017 году).

Также наблюдается снижение оборачиваемости дебиторской и кредиторской задолженности. Данные негативные тенденции говорят в целом о снижении финансовой устойчивости Компании, о её нарастающей зависимости от заемных средств, а также значительной подверженности предприятия изменениям экономических процессов.

Целью данной работы был анализ результатов деятельности ООО «СибНефтеПром» и разработка мер по повышению эффективности использования финансовых ресурсов.

Исходя из анализа эффективности использования финансовых ресурсов, предложены мероприятия по эффективному использованию финансовых ресурсов предприятия. Мероприятия по сокращению дебиторской задолженности позволят улучшить коэффициенты финансовой устойчивости. Произойдет увеличение коэффициента автономии, а, следовательно, уменьшение зависимости организации от заемных источников финансирования. Также, экономическая рентабельность ООО «СибНефтеПром» повысится до 6,01%, на 0,03 увеличатся коэффициент финансовой устойчивости и коэффициент автономии.

Практическая значимость работы заключается в том, что разработанные рекомендации направлены на укрепление платежеспособности и ликвидности предприятия. Внедрение данных мероприятий подразумевает увеличение притока собственных финансовых ресурсов. Вследствие притока финансовых ресурсов повысится деловая активность, ликвидность и рентабельность ООО «СибНефтеПром».

Список использованных источников

- Костецкая, М. П. Финансы организаций (предприятий): учебное пособие / М. П. Костецкая. – Ухта: УГТУ, 2005. – 81 с.

- Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие.- 2-е изд., испр.- Москва: Издательство «Дело и Сервис», 2011 - 256с

- Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник.-6-е изд., доп. и перераб.- Москва: Финансы и статистика, 2012- 416с.

- Ермолаев С.Н. Применение традиционной теории структуры капитала в расчетах финансовых показателей фирмы// Менеджмент в России и за рубежом - Москва: - 2011.-№ 4

- Ковалев В.В. Финансовый анализ - Москва: Финансы и статистика, 2011, 511 с.

- Алексеева А.И. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие / А.И. Алексеева, Ю.В. Васильев. - Mосква: Финансы и статистика. 2012. - 529 с.

- Подъяблонская Л.М. Финансовая устойчивость и оценка несостоятельности предприятий: /Л.М. Подъяблонская // Финансы. - 2011. - №12. - С. 18 – 20

- Шеремет А.Д. Комплексный анализ хозяйственной деятельности [Текст]: - Москва: ИНФРА-М, 2011. - 415 с.

- Гиляровская Л.Т. Экономический анализ: учеб. пособие / Под. Ред Гиляровскаой Л.Т. - 2 - е издание, доп. Москва: ЮНИТИ-ДАНА, 2014. - 659 с.

- Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчётности. - Москва: Финансы и статистика, 2015 - 432с.

- Макарьева В.И., Андреева Л.В. Анализ финансово-хозяйственной деятельности предприятия. Учебное пособие Москва: ЮНИТИ-ДАНА, 2011. - 359 c.

- Севрук М.А. Экономический анализ в условиях самостоятельности предприятий. – Москва: Финансы и статистика, 2013. – 191 с.

- Стратегическое планирование и развитие предприятий. / Тезисы докладов и сообщений Третьего всероссийского симпозиума. Москва, 2014 г. Под ред. Проф Г.Б. Клейнера. – Москва: ЦЭМИ РАН, 2014. – 136 с.

- Фирсова, А.А. Финансы предприятий / А.А. Фирсова, Е.А. Татарникова, Е.А. Макарова. – Москва: Издательство «Альфа-Пресс», 2012.-384 с.

- Хелферт, Э. Техника финансового анализа – 10-е изд, – Санкт- Петербург: Питер, 2013. – 640 с.

- Экономический справочник руководителя предприятия / сост.:С.В. Рыжиков, В.Г. Золотогоров, В.С. Рыжиков. – Ростов на дону: Издательство «Феникс», 2011. – 320 с.

- Щиборщ К.В. Бюджетирование деятельности промышленных предприятий России. – Москва Издательство «Дело и Сервис», 2012. – 544 с.

- Любушин Н.П. Анализ финансового состояния организации. - Москва: Эксмо, 2013.

- Мельник М. Финансовый анализ: система показателей и методика проведения: Учебное пособие - Москва: Экономистъ, 2012

- Просветов Г.И. Анализ хозяйственной деятельности предприятия: Задачи и решения. - Москва: РДЛ, 2015

- Рожнова О.В. Финансовый учёт: Теоретические основы, методологический аппарат. - Москва, 2012

- Шадрина Г.В. Комплексный экономический анализ хозяйственной деятельности. - Москва: Благовест-В, 2014

- Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия. - Таганрог: «ТРТУ», 2010

- Экономика предприятия : учебник / Под ред. Проф. О.И. Волкова - Москва: ИНФРА-М, 2009. - 416 с.

- Симичаев Ю. Финансовое состояние и финансовая политика производственных предприятий // Российский экономический журнал. -2010. - №8 - с 33-41.

- Яценко А.Н. Оценка эффективности финансового менеджмента Экономист, 2011. - с. 212

- Черемушкин С. Оценка финансового состояния компании на основе денежных коэффициентов Управление финансами предприятия, 2012.- с. 59

- Гиляровская Л.Т. Экономический анализ. Москва: ЮНИТИ-ДАНА 2015. – с.615

- Графов А.В. Оценка финансово- экономического состояния предприятия Вестник московского государственного университета. - 10. – С.13 – 19.

- Зуб А. Т. Антикризисное управление организацией учебное пособие А. Т. Зуб Е. М. Панина. Москва: ИНФРА-М 2015. – с.256

- Быкадоров В.Л. Алексеев П.Д. Финансово-экономическое состояние предприятия. Москва: ПРИОР-СТРИКС 2012. – с. 315

- Саблин М. Т. Взыскание долгов от профилактики до принуждения практическое руководство по управлению дебиторской задолженностью учебное пособие М. Т. Саблин. Москва: Волтерс Клувер 2013. – с. 528

- Белых Л.П. Федотова М.А. Реструктуризация предприятия Учеб. пособие для вузов. Москва: ЮНИТИ-ДАНА, 2013. - с. 399

- Кондратьев В.В. Краснова В.Б. Реструктуризация управления компанией. Москва: ЮНИТИ-ДАНА, 2011. – с.240

- Нужна ли нам нефть и почему [Электронный ресурс]: курс Введение в нефтегазовое дело. // Все о нефти. – Режим доступа: 66 http://vseonefti.ru/neft/nuzhna-li-nam-neft.html.

- Райлян М. Новые технологии нам в помощь / М.Райлян // Нефтяник Западной Сибири: региональная отраслевая газета / Рекламно-полиграфический комплекс «ОЛМАРПРЕСС». – Тюмень, 2015. – №8 (341).

- Попович П.Я. Экономический анализ деятельности субъектов хозяйствования / П.Я.Попович. – Томск: Экономическая мысль, 2001. 40 Альтернатива есть / Нефтехимик: газета ОАО «Орскнефтеоргсинтез». – Орск, 2014. – №12 (2906).

- Природный газ – родственная душа нефти [Электронный ресурс]: курс Введение в нефтегазовое дело. // Все о нефти. – Режим доступа: http://vseonefti.ru/etc/prirodnyi-gaz.html.

- Намазбеков М.Н. Нефтегазовая отрасль Казахстана: современное положение и перспективы / М.Н.Намазбеков // Газовая промышленность / ГАЗоил ПРЕСС. – Москва, 2011. – №665.

- Есипенко Е. Мы – сторонники моратория на тарифы естественных монополий [Электронный ресурс]: / Е.Есипенко // Деловая Россия. – 2015. – Режим доступа: http://www.deloros.ru/evgenij-esipenko-my-storonniki-moratoriyana-tarify-estestvennyh-monopolij.html.

- Ценообразование на рынках газа // Энергетический бюллетень / Аналитический центр при Правительстве Российской Федерации. – 2015.

- Кома Е. Цена на нефть юралс сегодня [Электронный ресурс]: / Е.Кома // Евгений Кома – финансист. – 2015. Режим доступа: http://evgenykoma.comцена-на-нефть-урал-сегодня.

- Как цены на нефть влияют на российский рубль [Электронный ресурс] // Компания pasprofit – финансовый консалтинг. – Режим доступа: http://pasprofit.ru/kak-ceny-na-neft-vliyayut-na-rossijskij-rubl.html.

- Структура энергетического баланса России [Электронный ресурс]: Оценка энергетического баланса стран СНГ, Китая и США. // Географические практики. – Режим доступа: http://www.rategeo.ru/gwors-677-1.html.

- Самфилова О. К чему готовиться российской экономике в 2016-м

- [Электронный ресурс]: / О.Самофалова // Взгляд. – 2016. – Режим доступа: http://vz.ru/economy/2016/1/2/785980.html.

- Федеральный бюджет России [Электронный ресурс]: // Википедия. – Режим доступа: https://ru.wikipedia.org/wiki/Федеральный_бюджет_России.

- Бюджет России на 2017 год в цифрах [Электронный ресурс]: // Школа инвестора. – Режим доступа: http://investorschool.ru/byudzhet-rossii-na-2017-godv-cifrax.

- Валютный кризис в России (с 2014 года) [Электронный ресурс]: // Википедия. – Режим доступа: https://ru.wikipedia.org/wiki/Валютный_кризис_в_России_(с_2014_года).

- Банк России резко понизил базовый прогноз цены на нефть [Электронный ресурс]: // Информационное агентство. – 2016. – Режим доступа: http://economics.unian.net/energetics/1293995-bank-rossii-rezko-ponizil-prognozsrednegodovoy-tsenyi-na-neft.html.

- Brent: котировки, цена, стоимость, новости [Электронный ресурс]: // АО «Инвестиционная компания «Финам». – Режим доступа: http://www.finam.ru/profile/tovary/brent.

- Доклад всемирного банка об экономике России [Электронный ресурс]: // Федеральный портал ProTown.ru. – Режим доступа: http://protown.ru/information/hide/3299.html.

- Копейкин И. Обвал рубля и падение цен на нефть [Электронный ресурс]: / И.Копейкин // Спецпроект Итоги-2014 – SputnikandPogrom. – 2015. – Режим доступа: http://sputnikipogrom.com/economics/27016/economy-in2014/#.Vu5ZweHnFsp.

- Юшков И. Нефтяная ошибка. Неточные расчёты мировых объёмов на руку России? [Электронный ресурс] / И.Юшков // НСН – Информационное агентство. –2016. – Режим доступа: http://nsn.fm/economy/obnaruzhenie-oshibkiv-raschetakh-mirovykh-obyemov-nefti-sygraet-na-ruku-rossii.php.

- Громов А.И. Перспективы развития российской нефтяной отрасли в условиях турбулентности на мировом нефтяном рынке / А.И.Громов // Бурение и нефть / ООО «Бурнефть». – Москва, 2016. – №02.

- Новашина Т.С., Карпунин В.И., Леднев В.А. Экономика и финансы предприятия: учебник / Т.С. Новашина. – Москва : МФПУ «Университет», 2014.

- Антошкина А. В. Анализ и диагностика финансово-хозяйственной деятельности нефтегазовых предприятий: учеб. пособие. / А.В.Антошкина. – Томск: ТПУ, 2011.

- Фролова Т.А. Экономика предприятия: конспект лекций / Т.А.Фролова. – Таганрог: ТТИ ЮФУ, 2009.

- Чечевицына Л.Н., Чечевицын К.В. Анализ финансово-хозяйственной деятельности: / Л.Н. Чечевицына, К.В. Чечевицын. – Ростов н/Д: Феникс, 2013.

- Павлова Л.Н. Финансы предприятий: учебник для вузов. Москва: изд- во ЮНИТИ, 2003. 347

-

Костецкая, М. П. Финансы организаций (предприятий): учебное пособие / М. П. Костецкая. – Ухта: УГТУ, 2005, c. 45 ↑

-

Мельник М. Финансовый анализ: система показателей и методика проведения: Учебное пособие - Москва: Экономистъ, 2012 , c. 87 ↑

-

Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчётности. - Москва: Финансы и статистика, 2015, c. 231 ↑

-

Гиляровская Л.Т. Экономический анализ. Москва: ЮНИТИ-ДАНА 2015, c. 304 ↑

-

Быкадоров В.Л. Алексеев П.Д. Финансово-экономическое состояние предприятия. Москва: ПРИОР-СТРИКС 2012. – с. 315 ↑

-

Алексеева А.И. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие / А.И. Алексеева, Ю.В. Васильев. - Mосква: Финансы и статистика. 2012, c. 411 ↑

-

Щиборщ К.В. Бюджетирование деятельности промышленных предприятий России. – Москва Издательство «Дело и Сервис», 2012, c. 403 ↑

-

Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие.- 2-е изд., испр.- Москва: Издательство «Дело и Сервис», 2011, c. 116 ↑

-

Гиляровская Л.Т. Экономический анализ. Москва: ЮНИТИ-ДАНА 2015. – с.615 ↑

-

Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник.-6-е изд., доп. и перераб.- Москва: Финансы и статистика, 2012, c. 147 ↑

-

Любушин Н.П. Анализ финансового состояния организации. - Москва: Эксмо, 2013, c. 89 ↑

-

Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник.-6-е изд., доп. и перераб.- Москва: Финансы и статистика, 2012, c. 189 ↑

-

Севрук М.А. Экономический анализ в условиях самостоятельности предприятий. – Москва: Финансы и статистика, 2013, c. 90 ↑

-

Графов А.В. Оценка финансово- экономического состояния предприятия Вестник московского государственного университета. - 10. – С.13 – 19 ↑

-

Графов А.В. Оценка финансово- экономического состояния предприятия Вестник московского государственного университета. - 10. – С.13 – 19 ↑

-

Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник.-6-е изд., доп. и перераб.- Москва: Финансы и статистика, 2012, c. 111 ↑

-

Подъяблонская Л.М. Финансовая устойчивость и оценка несостоятельности предприятий: /Л.М. Подъяблонская // Финансы. - 2011. - №12. - С. 18 – 20 ↑

-

Зуб А. Т. Антикризисное управление организацией учебное пособие А. Т. Зуб Е. М. Панина. Москва: ИНФРА-М 2015, c. 106 ↑

-

Графов А.В. Оценка финансово- экономического состояния предприятия Вестник московского государственного университета. - 10. – С.13 – 19 ↑

-

Севрук М.А. Экономический анализ в условиях самостоятельности предприятий. – Москва: Финансы и статистика, 2013, c. 152 ↑

-

Хелферт, Э. Техника финансового анализа – 10-е изд, – Санкт- Петербург: Питер, 2013, c. 499 ↑

-

Быкадоров В.Л. Алексеев П.Д. Финансово-экономическое состояние предприятия. Москва: ПРИОР-СТРИКС 2012, c. 178 ↑

-

Быкадоров В.Л. Алексеев П.Д. Финансово-экономическое состояние предприятия. Москва: ПРИОР-СТРИКС 2012, c. 105 ↑

-

Шадрина Г.В. Комплексный экономический анализ хозяйственной деятельности. - Москва: Благовест-В, 2014 , c. 65 ↑

-

Павлова Л.Н. Финансы предприятий: учебник для вузов. Москва: изд- во ЮНИТИ, 2003, c. 73 ↑

-

Новашина Т.С., Карпунин В.И., Леднев В.А. Экономика и финансы предприятия: учебник / Т.С. Новашина. – Москва : МФПУ «Университет», 2014, c. 94 ↑

-

Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчётности. - Москва: Финансы и статистика, 2015, c. 211 ↑

-

Чечевицына Л.Н., Чечевицын К.В. Анализ финансово-хозяйственной деятельности: / Л.Н. Чечевицына, К.В. Чечевицын. – Ростов н/Д: Феникс, 2013, c. 101 ↑

-

Громов А.И. Перспективы развития российской нефтяной отрасли в условиях турбулентности на мировом нефтяном рынке / А.И.Громов // Бурение и нефть / ООО «Бурнефть». – Москва, 2016. – №02 ↑

-

Райлян М. Новые технологии нам в помощь / М.Райлян // Нефтяник Западной Сибири: региональная отраслевая газета / Рекламно-полиграфический комплекс «ОЛМАРПРЕСС». – Тюмень, 2015. – №8 (341) ↑

- Использование типологии трудовой мотивации менеджеров и сотрудников по В. Герчикову в современной организации (Теоретические аспекты трудовой мотивации В. Герчикова)

- "Современные политические режимы"

- Государственные пособия гражданам, имеющим детей«Государственные пособия гражданам, имеющим детей (общая характеристика, круг лиц, имеющих право на пособие, виды, порядок назначения и выплаты пособий )» .

- Управление изменениями в инновационном проекте

- Жизненный цикл команды проекта, тимбилдинг

- Коммерческие риски в современной торговле и пути их снижения

- Теория менеджмента. Процессы принятия решений в организации

- Операции коммерческих банков (Особенности деятельности коммерческих банков)

- Особенности кредитного договора, порядок его заключения, изменения условий и расторжения. Меры, принимаемые банком при нарушении условий кредитного договора (Порядок заключения, изменения условий и расторжения кредитного договора)

- Законность и правопорядок (Понятие законности, ее характеристика. Законность и демократия. Правопорядок: черты, содержание, функции)

- Государственные пособия гражданам, имеющим детей (Характеристика законодательной базы и нормативное регулирование назначения пособий гражданам, имеющим детей)

- _ОСНОВНЫЕ ЭТАПЫ ФОРМИРОВАНИЯ НАЛОГОВОГО УЧЕТА В РОССИИ_