Формирование и использование финансовых ресурсов коммерческих организаций

Содержание:

ВВЕДЕНИЕ

Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы и т.д.

Важная роль в реализации этой задачи отводится экономическому анализу деятельности субъектов хозяйствования. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

С помощью анализа и диагностики финансово-хозяйственной деятельности предприятия изучаются тенденции развития, глубоко и системно исследуются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, вырабатывается экономическая стратегия его развития.

Актуальность выбранной темы состоит в том, что анализ управления финансовыми ресурсами является необходимым элементом в системе управления предприятия, поскольку является той базой, на которой строится разработка экономической стратегии предприятия. Умение проводить и оценивать итоги анализа финансово-хозяйственной деятельности предприятия позволит принимать квалифицированные управленческие решения по снижению риска и повышению доходности финансово-экономической деятельности предприятия, выявлять факторы и резервы повышения эффективности хозяйственной деятельности предприятий.

Цель курсовой работы заключается в анализе управления финансовыми ресурсами на примере ООО «Вега Плюс».

Исходя из темы работы обозначим следующие задачи:

- определить понятие финансовых ресурсов коммерческих организаций, их источники и виды;

- изучить факторы, влияющие на формирование финансовых ресурсов коммерческих организаций;

- определить управление финансовыми ресурсами коммерческих организаций;

- дать организационно-экономическую характеристику предприятия;

- провести экспресс-анализ финансового состояния предприятия;

- провести анализ использования ресурсной базы и оценка финансовых результатов деятельности предприятия;

- выявить пути повышения экономической эффективности финансовых ресурсов коммерческой организации.

Предметом исследования является данные финансово-хозяйственной деятельности предприятия за предыдущий и отчетный год.

Объект исследования - ООО «Вега Плюс».

Информационную базу для проведения анализа финансово-хозяйственной деятельности предприятия составила бухгалтерская финансовая отчетность ООО «Вега Плюс».

Методы исследования: теоретические (анализ научно-методической литературы по проблеме исследования; изучение нормативно-правовых документов); аналитические (анализ статистической отчетности); методы экспертной оценки и методы математической статистики.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИЗУЧЕНИЯ

ФИНАНСОВЫХ РЕСУРСОВ КОММЕРЧЕСКИХ

ОРГАНИЗАЦИЙ

1.1. Понятие финансовых ресурсов коммерческих организаций, их источники и виды

Финансы коммерческих организаций представляют собой экономические отношениями между коммерческими организациями и другими субъектами экономики по поводу формирования и использования денежных доходов, поступлений и накоплений коммерческой организации, полученных в результате хозяйственной деятельности.

Финансовые ресурсы коммерческих организаций - совокупность собственных, заемных и привлеченных средств организации, с помощью которых осуществляется его хозяйственная деятельность.[1]

Состав финансовых ресурсов коммерческих организаций продемонстрируем на рисунке 1.

Рисунок 1 – Состав финансовых ресурсов коммерческих организаций

Источниками формирования финансовых ресурсов является совокупность источников удовлетворения дополнительной потребности в капитале на предстоящий период, обеспечивающем развитие организации.

Эти источники подразделяются на собственные (внутренние) и заемные (внешние).

Собственные средства включают:

- уставный капитал,

- добавочный капитал,

- нераспределенную прибыль.

Прежде всего организация ориентируется на использование внутренних (собственных) источников финансирования.[2]

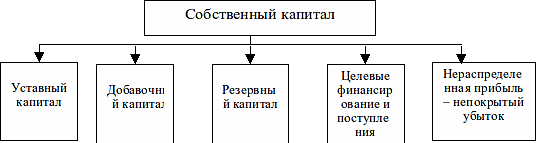

Финансовые ресурсы коммерческих организаций образуют его собственный капитал. Собственный капитал состоит из уставного, добавочного, резервного капитала; целевого финансирования и поступлений, нераспределенной прибыли. Структуру собственного капитала можно представить в виде схемы (рис. 2).

Рисунок 2 - Структура собственных финансовых ресурсов

В составе собственного капитала основное место занимает уставный капитал.

Уставный капитал – сумма капитала, определяемая договором и уставом организации, которую выделяют акционерные общества и другие предприятия для начала деятельности.

Уставный капитал в организациях, создаваемых за счет средств собственников, представляет собой совокупность взносов учредителей (участников) хозяйственных товариществ и хозяйственных обществ, публично-правовых образований.

Добавочный капитал является дополнением к уставному капиталу и включает сумму переоценки основных средств, объектов капитального строительства и других материальных объектов имущества организации со сроком полезного использования свыше 12 месяцев, проводимой в установленном порядке, а также сумму, полученную сверх номинальной стоимости размещенных ценных бумаг (эмиссионный доход организации). Направления использования этого источника средств, регламентированные российским законодательством, включают: погашение снижения стоимости внеоборотных активов в результате их переоценки; увеличение уставного капитала; распределение между участниками организации.[3]

Резервный капитал создаваться в организации либо в обязательном порядке, либо в том случае, если это предусмотрено в учредительных документах. Законодательством РФ предусмотрено обязательное создание резервных фондов в акционерных обществах открытого типа и организациях с участием иностранных инвестиций. Согласно Федеральному закону «Об акционерных обществах» величина резервного фонда (капитала) определяется в уставе общества и не должна быть менее 5% уставного капитала. Формирование резервного капитала осуществляется путем обязательных ежегодных отчислений до достижения им установленного размера. Величина этих отчислений также определяется в уставе, но не может быть менее 5% чистой прибыли (прибыли, оставшейся в распоряжении владельцев общества после расчетов с бюджетом по налогам). Данным законом предусмотрено, что средства резервного капитала предназначены для покрытия убытков, а также для погашения облигаций общества и выкупа собственных акций в случае отсутствия иных средств.

Нераспределенная прибыль - это полученная организацией по итогам года прибыль, которая распределяется решением компетентного органа (например, общего собрания акционеров в акционерном обществе или собрания участников в обществе с ограниченной ответственностью) на выплату дивидендов, формирование резервного и других фондов, покрытие убытков прошлых лет и др. Оставшийся нераспределенным остаток прибыли, по существу, представляет собой реинвестирование прибыли в активы организации; он отражается в балансе как источник собственных средств и остается неизменным до следующего собрания акционеров. Если доля ежегодно реинвестируемой прибыли стабильно высока в динамике, т. е. акционеров устраивает генерируемая организацией доходность собственного капитала, то с течением лет этот источник может быть весьма значимым в структуре источников собственных средств.

Для покрытия потребности в основных и оборотных фондах в ряде случаев для организации становится необходимым привлечение заемного капитала. Такая потребность может возникнуть по независящим от организации причинам. Ими могут быть необязательность партнеров, чрезвычайные обстоятельства, реконструкция и техническое перевооружение производства, отсутствие достаточного стартового капитала, наличие сезонности в производстве, заготовках, переработке, снабжении и сбыте продукции и другие причины.[4]

Таким образом, заемный капитал, заемные финансовые средства - это привлекаемые для финансирования развития организации на возвратной основе денежные средства и другое имущество.

Основными видами заемного капитала являются: банковский кредит, финансовый лизинг, товарный (коммерческий) кредит, эмиссия облигаций и другие.

Заемный капитал подразделяется:

- Краткосрочный.

- Долгосрочный.

Как правило, заемный капитал сроком до одного года относится к краткосрочному, а больше года — к долгосрочному. Вопрос о том, как финансировать те или иные активы организации — за счет краткосрочного или долгосрочного капитала - необходимо обсуждать в каждом конкретном случае. Эффективность вложения заемного капитала определяется степенью отдачи основных или оборотных средств.[5]

Основными источниками заемных средств являются.

1. Банковские кредиты. Банковское кредитование обычно выступает в следующих своих разновидностях: единовременная срочная ссуда, кредитная линия, синдицированный кредит, овердрафт. Единовременная срочная ссуда это банковский кредит, предоставляемый клиенту путем единовременного зачисления на его счет всей ссужаемой суммы. Единовременный кредит – один из наиболее распространенных видов кредитования вследствие простоты оформления, однако имеет смысл только при финансировании относительно небольших проектов и затрат. В случае кредитования крупных инвестиционных проектов или долгосрочной серии поставок целесообразным и с точки зрения клиента и с точки зрения банка является открытие кредитной линии. В договоре на предоставление такого кредита с банком оговаривается сроки, условия и предельная сумма ссуды. При этом рассматриваемый договор может предусматривать финансирование клиента равными суммами через заранее оговоренные временные периоды и с условием выполнения определенных требований (траншами) либо предоставляться по мере надобности клиенту до момента исчерпания лимита кредитования. В отдельных случаях может возникнуть ситуация, когда платежеспособный клиент банка в отдельные промежутки времени испытывает дефицит ликвидности и у него возникают проблемы с оплатой текущих обязательств. В этом случае такой организации может быть предложено овердрафтное кредитование в соответствии с которым банк обязуется оплачивать все требования к счету клиента сверх остатка на этом счете в пределах оговоренного лимита. Сразу же по поступлении средств на счет банк списывает их в счет погашения долга с причитающимися за пользование кредитом процентами. Синдицированное кредитование может осуществляться и при единовременном кредитовании организации и при открытии ей кредитной линии. Синдицированные кредиты открываются под наиболее крупные инвестиционные проекты, участие в которых одной кредитной организации повлекло бы для нее излишние риски, вследствие чего она готова поделить доходы от реализации предполагаемого проекта с другими кредитными организациями, которые в целом выступают своеобразным синдикатом по отношению к организации-заемщику.

2. Облигационные займы. Под облигацией понимается эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента.

3. Вексель представляет собой составленное по установленной законом форме безусловное письменное долговое денежное обязательство одной стороны безоговорочно уплатить в определенном месте сумму денег, указанную в векселе, другой стороне – владельцу векселя при наступлении срока выполнения обязательства или по его требованию. Согласно отечественному законодательству, в отличие от облигаций вексель не является эмиссионной ценной бумагой, соответственно, не подлежит государственной регистрации и не требует лицензии на проведение операций с ним. Это значительно упрощает использование векселей.

Коммерческая организация придерживается общепринятых принципов организации финансов: финансовой самостоятельности и ответственности; ответственности перед органами государственной власти и органами местного самоуправления ответственности за исполнение обязательств по налоговым и иным платежам; финансовой устойчивости; инвестиционной привлекательности.

Наибольшее влияние на специфику организации финансов коммерческой организации оказывает организационно-правовая форма хозяйствования. Коммерческие организации создаются в форме хозяйственных товариществ и обществ, хозяйственных партнерств, производственных кооперативов, государственных и муниципальных унитарных предприятий. Наиболее распространены в рыночной экономике открытые и закрытые акционерные общества, а также общества с ограниченной ответственностью.[6]

Финансовые ресурсы коммерческих организаций - основа его успешной деятельности. С их помощью можно обновить оборудование, ввести новые технологии, оплачивать труд рабочих и т. п. Поэтому их значимость в производстве трудно недооценить.

Таким образом, можно сделать вывод о том что, финансовые ресурсы коммерческих организаций – совокупность собственных, заемных и привлеченных средств организации, с помощью которых осуществляется его хозяйственная деятельность. Сюда входят деньги, акции, кредиторская и дебиторская задолженность, основные средства, продукция.

Использование финансовых средств осуществляется по следующим направлениям:

- инвестирование в капитальные вложения на расширение производства;

- инвестирование в ценные бумаги;

- платежи в бюджеты бюджетной системы Российской Федерации, банковскую систему, взносы в внебюджетные фонды;

- образование денежных фондов и резервов.

Далее рассмотрим факторы, влияющие на формирование финансовых ресурсов коммерческих организаций.

1.2. Факторы, влияющие на формирование финансовых ресурсов коммерческих организаций

В экономической литературе не выделена общая классификация факторов, влияющих на финансовые ресурсы коммерческих организаций, и разные авторы используют разные подходы. Деятельность коммерческих организаций зависит от различных факторов, финансовые ресурсы также подвержены воздействию многих факторов как внутреннего, так и внешней среды. Внешние факторы: экономические, финансовые, социально политические, демографические, научно-технические. Внутренние факторы: организационные, производственные, кадровые, рыночно - финансовые.

Действие внешних факторов обусловлено общим макроэкономическим состоянием, которое сложилось в стране, и их возникновение непосредственно не связано с деятельностью организации. Чаще внешние факторы влияют на финансовые ресурсы коммерческих организаций не прямо, а опосредованно через воздействие на внутренние факторы.[7]

Среди группы экономических факторов следует выделить следующие: стадия экономического развития страны, темп инфляции, инвестиционный климат, конъюнктура рынка, конкуренция, налоговая политика, состояние развития рынка. Финансовые факторы внешней среды состоят из денежно-кредитной политики, валютной политики и уровня учетной ставки. Социально-политические факторы включают: социально-политическая стабильность, уровень занятости населения, законотворческая деятельность, региональная и национальная политика, антимонопольная политика, внешнеэкономическая политика страны. Демографические факторы: численность и структура населения, уровень жизни населения и платежеспособного спроса. Научно-технические факторы: уровень развития науки и техники, динамика инновационного процесса, международное научно-техническое сотрудничество.

Одним из базовых внешних факторов является стадия экономического развития страны. В зависимости от того, на какой стадии развития находится экономика страны, будут отличаться такие показатели, как темпы роста валового национального продукта, уровень доходов и прибыльности организаций. Так, на кризисной стадии снижается ликвидность и платежеспособность организаций, что отрицательно влияет на ее финансовую устойчивость. Также в такой период возрастает влияние инфляции на размер чистой прибыли организации, что приводит к уменьшению объемов финансовых ресурсов организации и способствует снижению уровня его финансовой устойчивости.

На финансовые ресурсы коммерческих организаций значительное влияние оказывает уровень платежеспособного спроса населения. Рост спроса стимулирует развитие и расширение деятельности организации, а снижение спроса приводит к повышению уровня конкуренции. Конкурентная борьба, в свою очередь, выступает отдельным внешним фактором, влияние которого может привести к структурным изменениям на рынке и повлиять на стратегию деятельности организации.

Наибольшую угрозу для финансовой устойчивости организации имеет негативное влияние экономических и финансовых факторов, так как их комплексное воздействие может значительно ухудшить финансовое состояние организации и привести к его банкротству и ликвидации.[8]

При управлении финансовыми ресурсами коммерческих организаций особое внимание следует уделять внутренним факторам, так как они напрямую зависят от деятельности организации и мер, применяемых с целью управления ими.

Организационные факторы внутреннего влияния на финансовые ресурсы коммерческих организаций включают следующие составляющие: направления стратегии управления деятельностью, стадия жизненного цикла, отраслевая принадлежность, организация структуры управления, имидж организации. Производственные факторы: масштабы и структура производства, диверсификация, уровень технологий и инновационной деятельности, уровень износа основных производственных фондов, объемы производства, качество продукции (услуг). Кадровые факторы: уровень квалификации административного и производственного персонала, мотивация и стимулирование труда, текучесть кадров. Рыночные факторы: уровень конкурентоспособности, позиция на рынке, сбытовая и ценовая политика. Финансовые факторы внутренней среды: соотношение собственного и заемного капитала, наличие собственных оборотных средств, уровень привлеченных инвестиций, уровень доходности и рентабельность, уровень кредиторской задолженности и другие.

Стадия жизненного цикла является одним из основных факторов при определении общей стратегии его деятельности. Правильно выбранная стратегия развития организации в будущем может обеспечить получение необходимого размера финансовых ресурсов, их прирост, в значительной степени влияет на уровень финансовой устойчивости организаций.[9]

Одной из основных задач коммерческой организации при управлении финансовыми ресурсами является выявление оптимального соотношения между собственным и заемным капиталом. Для, коммерческой организации, осуществляющей свою деятельность в различных отраслях экономики, такое соотношение тоже будет разным , но общим остается то , что чрезмерное превышение доли заемного капитала может привести к снижению платежеспособности, финансовой независимости и уровня финансовой устойчивости коммерческой организации.

Следует отметить, что внешние и внутренние факторы тесно взаимосвязаны, но их влияние на уровень финансовой устойчивости может быть разнонаправленное, т.е. одни - отрицательно, а другие - положительно. Поэтому положительное влияние определенного фактора может быть снижено или полностью ликвидировано отрицательным влиянием другого, более весомого фактора.

Подводя итоги, можем определить: финансовые ресурсы коммерческих организаций находятся под влиянием внутренних и внешних факторов. Уровень их комплексного влияния на финансовые ресурсы коммерческих организаций зависит от стадии жизненного цикла, выбранной стратегии деятельности и управления, отрасли хозяйства, а также от общего уровня экономического развития страны, выбранной внутренней и внешней политики и других социально-политических и экономических факторов.

Завершая написание первой главы выпускной квалификационной работы, сделаем вывод о том что, финансовые ресурсы коммерческих организаций - совокупность собственных, заемных и привлеченных средств , с помощью которых осуществляется его хозяйственная деятельность.

Финансовые ресурсы коммерческих организаций находятся под влиянием внутренних и внешних факторов. Уровень их комплексного влияния на финансовые ресурсы коммерческих организаций зависит от стадии жизненного цикла, выбранной стратегии деятельности и управления, отрасли хозяйства организации, а также от общего уровня экономического развития страны, выбранной внутренней и внешней политики и других социально-политических и экономических факторов.[10]

Финансовые ресурсы коммерческих организаций формируются за счет таких источников, как:

- источники собственных средств (собственный капитал);

- источники заемных средств (заемный капитал).

Собственный капитал состоит из уставного, добавочного, резервного капитала; целевого финансирования, нераспределенной прибыли. Заемный капитал – это капитал, который привлекается коммерческой организацией со стороны в виде кредитов, финансовой помощи, сумм, полученных под залог, других внешних источников на конкретный срок, на определенных условиях под какие-либо гарантии.

1.3. Управление финансовыми ресурсами коммерческих организаций

Формирование финансовых ресурсов коммерческих организаций, их результативное размещение и использование требует четкой и эффективной системы управления финансами.

В настоящее время круг изучаемых проблем финансового менеджмента существенно увеличился. Сначала он рассматривал главным образом финансовые вопросы по созданию новых компаний и организаций, позже - управление финансовыми инвестициями и вопросы банкротства, а сейчас он включает почти все направления управления финансами фирмы. Некоторые проблемы управления финансами в последнее время получили свое углубленное исследование в новых, сравнительно самостоятельных областях знаний - инвестиционном менеджменте, финансовом анализе, риск -менеджменте, антикризисном управлении компанией при угрозе банкротства.

Значимость эффективного управления финансовыми ресурсами коммерческих организаций заключается в первую очередь в том, что с помощью финансового менеджмента происходит формирование высоких темпов производственного развития компании, обеспечивается непрерывный рост собственного капитала. Кроме этого, существенно повышается конкурентная позиция фирмы на рынке, что является следствием стабильного экономического развития.[11]

Ключевая цель управления финансовыми ресурсами коммерческих организаций - обеспечить максимальное благосостояние собственников компании в текущем и будущем периоде. Эта цель приобретает конкретную форму в обеспечении предельно высокой рыночной стоимости фирмы, что является конечным финансовым интересом владельцев.

Данную цель возможно достичь с помощью решения задач по управлению финансовыми ресурсами коммерческих организаций, которые подразделяются на следующие:

1) Обеспечение создания необходимого объема финансовых ресурсов согласно задачам развития компании.

Для осуществления этой задачи следует определить общую потребность компании в финансовых ресурсах на предстоящий период, увеличить объем привлечения собственных финансовых ресурсов из внутренних источников, а также определить рациональность формирования собственных финансовых ресурсов из внешних источников. Кроме этого нужно выполнять процесс привлечения заемных финансовых средств и управлять ими, сделать оптимальной структуру источников формирования ресурсного потенциала.

2) Обеспечение наиболее эффективного использования финансовых ресурсов, сформированных ранее, в аспекте главных направлений деятельности фирмы.

Для оптимизации распределения созданного объема финансовых ресурсов нужно установить пропорциональность их использования для целей социального и производственного развития компании. Сюда же относятся необходимые выплаты на инвестированный капитал владельцам компании и др. При процессе производственного потребления сформированных финансовых ресурсов на основные направления деятельности компании нужно учитывать стратегические цели ее развития и ожидаемый уровень отдачи от вкладываемых ресурсов.

3) Оптимизирование денежного оборота.

Данную задачу возможно решить путем результативного управления денежным потоком компании в процессе кругооборота его денежных средств, обеспечения синхронности объемов прихода и расхода денежных средств в конкретном период, поддержание соответствующей ликвидности оборотных активов. Один из результатов такого оптимизирования – снижение до минимума остатка свободных денежных ресурсов, которое обеспечивает уменьшение потерь от их непродуктивного использования и инфляционных факторов.

4) Обеспечение максимальной прибыли компании при учете приемлемого уровня финансовых рисков.

Максимизировать прибыль возможно путем эффективного управления активами компании, добавления в оборот заемных финансовых средств, выбора наиболее эффективного направления финансовой и операционной деятельности. Как правило, чтобы достигнуть цели экономического развития организации необходимо стараться максимизировать не балансовую, а чистую прибыль, которая остается в его распоряжении, что возможно только при проведении эффективной дивидендной, амортизационной и налоговой политики. Решить данную задачу следует с учетом того, при максимизации уровня прибыли компании возрастает уровень финансового риска, поскольку между двумя этими показателями присутствует прямая взаимозависимость. По этой причине максимизация прибыли должна быть обеспечена в пределах финансового риска, уровень которого устанавливают собственники либо менеджеры организации при учете их отношения к степени оптимального риска при реализации хозяйственной деятельности.[12]

5) Обеспечение минимального уровня финансовых рисков при соответствующем уровне прибыли.

Когда уровень прибыли компании задан или запланирован заблаговременно, то важной задачей выступает уменьшение уровня финансового риска, который обеспечивает получение данной прибыли. Данное минимизирование может быть обеспечено через диверсификацию определенных видов финансовой и операционной деятельности, а также портфеля финансовых инвестиций. Также тут важна профилактика и избегание конкретных явных финансовых рисков, для которых учреждена проверенная форма внешнего и внутреннего страхования.

6) Обеспечение финансового равновесия компании в процессе ее развития.

Равновесие представляет собой высокий уровень финансовой устойчивости и платежеспособности организации на всех этапах его развития. Оно может быть обеспечено созданием оптимальной структуры активов и капитала, результативными пропорциями объемов финансовых ресурсов, сформированных за счет разных источников, достаточного уровня финансирования инвестиционной потребности.[13]

Рассмотренные выше задачи управления финансовыми ресурсами коммерческих организаций тесно взаимосвязаны, однако некоторые из них и носят разносторонний характер. В частности, следует обеспечивать максимальную сумму прибыли, но вместе с тем, минимизировать уровень финансового риска. Другой пример, необходимо обеспечить формирование достаточного объема финансовых ресурсов и постоянно поддерживать финансовое равновесие компании в процессе его развития и др. Таким образом, в процессе управления финансами отдельные задачи нужно оптимизировать между собой для наиболее эффективного исполнения ключевой цели организации.

Для результативного управления финансовыми ресурсами коммерческих организаций также важно реализовывать определенные принципы, основным из которых перечислены ниже:

- Выбор оптимального управленческого решения с учетом принятых критериев на основании анализа возможных альтернатив развития, которые обеспечивают достижение поставленной цели.

- Динамизм в управлении, который заключается в постоянном мониторинге и учете изменения внешней среды и внутренних элементов развития организации.

- Комплексный подход к формированию управленческих решений, который предполагает важность разрабатывать и принимать взаимозависимые решения во всей системе.

- Ориентированность на стратегические цели развития организации.

С помощью системы управления финансовыми ресурсами коммерческих организаций, организованной с учетом вышеизложенных принципов, можно создать ресурсный потенциал достаточных темпов прироста производственной деятельности компании, обеспечить стабильный рост собственного капитала, значительно повысить его конкурентное положение на финансовом и товарном рынках, обеспечить в стратегической перспективе стабильное экономическое развитие.[14]

Реализуя свою важнейшую цель, управления финансовыми ресурсами коммерческих организаций, в частности стратегическое управление финансами, выполняет определенные функции. Каждая управленческая деятельность рассматривается как исполнение стандартных управленческих функций (функций управляющей cистемы). По этой причине финансовый менеджмент подразумевает интегрированный процесс, включающий планирование, организацию, мотивацию и контроль, которые направлены на оптимизирование деятельности фирмы по созданию, pаспределению и расходу финансовых ресурсов.

Выделяют следующие функции управления финансовыми ресурсами коммерческих организаций в качестве cсистемы управления:

Функция разработки финансовой стратегии организации. В процессе осуществления данной функции, на основе общей стратегии развития компании и прогноза состояния финансового рынка, формируют систему целей и показателей финансовой деятельности на перспективный период. Тут же определяют приоритетные задачи, которые должны быть решены в ближайшем времени и разрабатывают политику действий компании по ключевым направлениям его финансового развития. Финансовая стратегия компании является неотъемлемой составной частью общей стратегии его экономического развития.[15]

Организационная функция, которая обеспечивает принятие и реализацию управленческих решений во всех аспектах финансовой деятельности компании. Такая структура строится по иерархическому либо функциональному признаку с выделением определенных "центров ответственности". В процессе осуществления данной функции финансового менеджмента нужно обеспечивать устойчивую адаптацию данных организационных структур к изменяющимся условиям функционирования компании и направлениям финансовой деятельности. Организационные структуры финансового менеджмента следует интегрировать в общую организационную структуру управления фирмой.

Информационная функция, которая обеспечивает обоснование некоторых возможных альтернатив управленческих решений. В процессе осуществления данной функции необходимо определить объемы и содержание информационных потребностей финансового менеджмента; сформировать внутренние и внешние источники информации, которые удовлетворят эти потребности. Также очень важно организовать стабильный мониторинг финансового состояния компании и баланса спроса и предложения рынка.

Функция анализа разных аспектов финансовой деятельности компании. В процессе осуществления данной функции проводят экспресс и подробный анализ конкретных финансовых операций; результатов финансовой деятельности дочерних организаций, филиалов; консолидированных результатов финансовой деятельности компании в целом и отдельных направлений.

Функция планирования, которая обеспечивает разработку системы текущих стратегических планов и оперативных бюджетов по главным направлениям финансовой деятельности, разным структурным подразделениям и фирме в целом. Основание данного планирования - это разработанная финансовая стратегия компании, которая требует конкретизации каждого этапа ее развития.

Стимулирующая функция, которая обеспечивает систему стимулирования исполнения принятых управленческих решений в сфере финансовой деятельности. При осуществлении данной функции создается система поощрения и санкций для разных менеджеров и руководителей конкретных структурных отделов компании за исполнение либо невыполнение установленных плановых заданий, целевых финансовых показателей и финансовых нормативов. Индивидуализировать такую систему стимулирования возможно через внедрение в организации контрактной формы заработанной оплаты руководителей отделов и финансовых менеджеров.[16]

Функция контроля, которая обеспечивает эффективный контроль за осуществление принятых управленческих решений в области финансовой деятельности. Исполнение данной функции финансового менеджмента требует формирования системы внутреннего контроля в фирме, разделения контрольных обязанностей определенных служб и финансовых менеджеров, установления системы контролируемых показателей и контрольных периодов, оперативного реагирования на результаты контроля.

Ключевая цель финансовой политики - обеспечить максимальное благосостояние собственников компании в текущем и будущем периоде. Эта цель приобретает конкретную форму в обеспечении предельно высокой рыночной стоимости фирмы, что является конечным финансовым интересом владельцев.

Таким образом, можно сделать вывод, что финансовые ресурсы коммерческих организаций - совокупность собственных, заемных и привлеченных средств организации, с помощью которых осуществляется его хозяйственная деятельность. Сюда входят деньги, акции, кредиторская и дебиторская задолженность, основные средства, продукция.[17]

Финансовые ресурсы коммерческих организаций находятся под влиянием внутренних и внешних факторов. Уровень их комплексного влияния на финансовые ресурсы коммерческих организаций зависит от стадии жизненного цикла организации, выбранной стратегии деятельности и управления, отрасли хозяйства, а также от общего уровня экономического развития страны, выбранной внутренней и внешней политики и других социально-политических и экономических факторов.

2. АНАЛИЗ УПРАВЛЕНИЯ ФИНАНСОВЫМИ

РЕСУРСАМИ НА ПРИМЕРЕ ООО «ВЕГА ПЛЮС»

2.1. Организационно-экономическая характеристика

предприятия

Фирма ООО "Вега Плюс" зарегистрирована 13 января 2005 года. Регистратор – Межрайонная инспекция Федеральной налоговой службы №10 по Тюменской области.

Основной вид деятельности предприятия - оптово-розничная торговля сантехническим оборудованием.

Главной целью предприятия является проникновение на рынок и последующее расширение рыночной доли. Главной стратегией предприятия – предоставление продукции более высокого качества и по более низким ценам, а также расширение ассортимента продукции. Исходя из этого, стратегией маркетинга избирается стратегия расширения спроса за счет стимулирования объема продаж, ценовой политики и неценовых факторов конкурентной борьбы.

Стратегии ООО "Вега Плюс":

1. Увеличение доли существующего рынка за счет более эффективной рекламы и стимулирования сбыта (стратегия расширения доли рынка).

2. Создание услуги, не имеющей на рынке аналогов (в данном случае услуга "Доставка на дом" - стратегия инноваций).

3. Снижение издержек путем уменьшения накладных расходов, сокращение эксплуатационных и административных расходов.

4. Внедрение мероприятий по охране окружающей среды (паблисити).

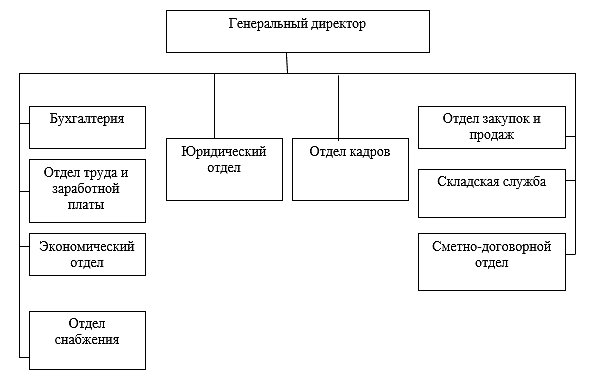

В правление ООО "Вега Плюс" входят: бухгалтерия, отдел труда и заработной платы, отдел кадров, юридический отдел, экономический отдел, отдел снабжения, отдел закупок и продаж, сметно - договорной отдел, складская служба.

Организационная структура ООО "Вега Плюс" представлена на рис. 3.

Рисунок 3 - Организационная структура ООО "Вега Плюс"

Органами управления в ООО "Вега Плюс" являются единственный участник Общества и генеральный директор Общества.

Так как ООО "Вега Плюс" учреждено одним участником, вопросы, отнесенные к исключительной компетенции Общего собрания, относятся к компетенции единственного участника Общества и оформляются его решением. Единственный участник ООО "Вега Плюс" является высшим органом управления. Исполнительным органом ООО "Вега Плюс" является правление Общества в лице генерального директора Общества, осуществляющего руководство хозяйственной деятельностью Общества.

Таким образом, на данном предприятии используется линейная система управления. Линейная структура управления - отношения между руководителями и подчиненными им органами в многоуровневых системах управления, при которых вышестоящее звено концентрирует все функции управления, а объект управления выполняет управляющие команды только своего субъекта управления.

Преимущества линейной структуры управления:

- четкая система взаимных связей функций и подразделений;

- четкая система единоначалия - один руководитель сосредотачивает в своих руках руководство всей совокупностью процессов, имеющих общую цель;

- ясно выраженная ответственность;

- быстрая реакция исполнительных подразделений на прямые указания вышестоящих;

- согласованность действий исполнителей;

- оперативность в принятии решений;

- простота организационных форм и четкость взаимосвязей;

- минимальные издержки производства и минимальная себестоимость выпускаемой продукции.

Недостатками линейной системы является:

- отсутствие звеньев, занимающихся вопросами стратегического планирования;

- тенденция к перекладыванию ответственности при решении задач, в которых необходимо участие нескольких подразделений;

- слабая приспособляемость к изменению ситуации;

- повышенная зависимость результатов работы организации от квалификации, личных и деловых качеств высших управленцев.

На данном предприятии два уровня управления (генеральный директор и руководители отделов и служб).

Руководителями первого уровня являются начальники отделов и служб, которые осуществляют руководство работниками, непосредственно подчиняющихся данным руководителям. Например, главный бухгалтер возглавляет бухгалтерскую службу и в его подчинении находится бухгалтер. Главный бухгалтер осуществляет распределение обязанностей, проверяет итоги работы. Руководителем второго уровня является генеральный директор, которому подчиняются все руководители отделов и служб. Генеральный директор осуществляет общее руководство предприятием, организует рабочий процесс, координирует все процессы.

ООО "Вега Плюс" разработаны единые механизмы стимулирования и повышения мотивации сотрудников, которые отражены во внутренних локальных актах: Правилах внутреннего трудового распорядка и Положении об оплате труда. Данные механизмы включают в себя: бесплатное питание, гибкий график работы.

Реклама ООО "Вега Плюс" способствует привлечению потенциальных потребителей, созданию положительного мнения о предприятии. В условиях конкурентной борьбы реклама оказывает неоценимую помощь.

Рассмотрим основные экономические показатели деятельности ООО "Вега Плюс" в 2016-2018 гг. (табл. 1).

Таблица 1

Основные экономические показатели деятельности

ООО "Вега Плюс"

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

2018 г. к 2016 г., % |

|

Выручка, тыс.руб. |

79565 |

85231 |

79881 |

100,4 |

|

Расходы по обычной деятельности, тыс.руб. |

30560 |

57155 |

69773 |

228,3 |

|

Среднесписочная численность работников, чел. |

64 |

66 |

66 |

103,1 |

|

Производительность труда, тыс.руб./чел. |

1243,2 |

1291,4 |

1210,3 |

97,4 |

|

Средняя заработная плата, тыс.руб. |

28,8 |

31,5 |

34,1 |

118,4 |

|

Прибыль от продаж, тыс.руб. |

49005 |

28076 |

10108 |

20,6 |

|

Рентабельность продаж, % |

61,6 |

32,9 |

12,6 |

20,5 |

По данным таблицы видно, что выручка предприятия за 2018 г. по сравнению с 2016 г. выросла на 0,4% или на 39213 тыс. руб. Расходы предприятия увеличились на 128,3% в 201 году по сравнению с 2016.

Среднесписочная численность рабочих за 2018 г. составила 66 человек, что на 2 человека или 3,1% больше показателя 2016 г.

Средняя заработная плата за 2018 г. в расчете на одного работника в месяц по сравнению со средней заработной платой за 2016 г. увеличилась на 5,3 тыс. руб. или на 18,4%.

Отметим снижение показателя прибыли от продаж и рентабельности продаж. Так, в 2018 году прибыль от продаж снизилась на 79,4% по сравнению с 2016 годом, рентабельность продаж снизилась на 79,5% в 2018 году.

2.2. Экспресс-анализ финансового состояния предприятия

Анализ финансового состояния предприятия является одним из этапов его оценки, он служит основой понимания истинного положения предприятия и степени финансовых рисков.

Проведем расчет финансовых коэффициентов ООО "Вега Плюс".

В первую очередь проведем анализ ликвидности ООО "Вега Плюс" (табл. 2).

Ликвидность предприятия - это возможность предприятия покрыть свои платежные обязательства за счет собственных средств (перевод активов в денежную наличность) и за счет привлечения заемных средств со стороны.

Ликвидность предприятия выступает в качестве внешнего проявления финансовой устойчивости, сущностью которой является обеспеченность оборотных активов долгосрочными источниками формирования. Большая или меньшая текущая ликвидность (неликвидность) обусловлена большей или меньшей степенью обеспеченности (необеспеченности) оборотных активов долгосрочными источниками.

Таблица 2

Оценка платежеспособности ООО "Вега Плюс"

|

Показатели |

Норма |

2016 г. |

2017 г. |

2018 г. |

2018 г. в % к 2016г. |

|

Оборотные активы всего, тыс.руб. |

х |

38746 |

38128 |

34049 |

87,9 |

|

В т.ч.: - денежные средства - дебиторская задолженность - запасы |

х х х |

14 18877 10417 |

102 23086 3397 |

209 17387 7773 |

1492,9 92,1 74,6 |

|

Краткосрочные обязательства, тыс.руб. |

х |

284 |

2718 |

9727 |

3425,0 |

|

Коэффициент текущей ликвидности |

1,0-3,0 |

70,0 |

5,5 |

1,7 |

2,4 |

|

Коэффициент быстрой ликвидности |

0,7-1,5 |

99,8 |

12,8 |

2,7 |

2,7 |

|

Коэффициент абсолютной ликвидности |

0,2-0,7 |

0,05 |

0,04 |

0,02 |

40,0 |

Значение коэффициента текущей ликвидности за анализируемый период находится выше нормы. На протяжении анализируемого периода коэффициент абсолютной ликвидности находится ниже границы рекомендуемых оптимальных значений. Складывающаяся динамика изменения свидетельствует о возможных финансовых проблемах, существующих на предприятии.

Далее проводим анализ финансовой устойчивости с помощью коэффициентов финансовой устойчивости (табл. 3).

Таблица 3

Оценка финансовой устойчивости ООО "Вега Плюс"

|

Показатели |

Норма |

2016 г. |

2017 г. |

2018 г. |

2018 г. в % к 2016 г. |

|

Собственный капитал, тыс.руб. |

х |

32392 |

33877 |

27248 |

84,1 |

|

Привлеченный капитал, тыс.руб. |

х |

30015 |

27655 |

30534 |

101,7 |

|

Внеоборотные активы, тыс.руб. |

х |

23661 |

23404 |

23730 |

100,3 |

|

Запасы, тыс.руб. |

х |

10417 |

3397 |

7773 |

74,6 |

|

Коэффициент обеспеченности собственными средствами |

0,1-0,5 |

0,1 |

0,9 |

0,7 |

700,0 |

|

Коэффициент обеспеченности материальных запасов собственными оборотными средствами |

0,6-0,8 |

3,7 |

10,4 |

3,1 |

83,8 |

|

Коэффициент маневренности собственного капитала |

> 0,5 |

1,2 |

1,0 |

0,9 |

75,0 |

|

Коэффициент реальности стоимости имущества |

0,3-0,5 |

0,38 |

0,38 |

0,41 |

107,9 |

|

Коэффициент финансовой независимости |

> 0,5 |

0,52 |

0,55 |

0,47 |

90,4 |

|

Коэффициент финансовой устойчивости |

> 0,6 |

1,0 |

0,96 |

0,83 |

83,0 |

|

Коэффициент финансирования |

< 1 |

1,08 |

1,22 |

0,89 |

82,4 |

Финансовая устойчивость – характеристика, свидетельствующая о стабильном положении предприятия: о превышении доходов над расходами, свободном распоряжении денежными средствами и эффективном их использовании, бесперебойном процессе производства и реализации продукции. Считается, что финансовое положение устойчиво, если обеспечивается рост прибыли и капитала предприятия, сохраняется его платеже- и кредитоспособность.

Основные показатели финансовой устойчивости предприятия - это коэффициент финансовой независимости (автономии) и коэффициент финансовой устойчивости.

Коэффициент автономии характеризует долю собственности владельцев предприятия в общей сумме активов. Наблюдается рост коэффициента автономии в 2017 году по сравнению с 2016 годом, в 2018 году коэффициент автономии уменьшается на 14,5%, причем значение данного показателя в 2018 году ниже нормативного значения. Наблюдается рост коэффициента обеспеченности собственными средствами, так в 2018 году увеличился на 600% по отношению к 2016 году. Коэффициент обеспеченности материальных запасов собственными оборотными средствами увеличился в 2017 году на 181,1% по сравнению с 2016 годом, в 2018 году данный показатель снизился на 70,2% по сравнению с 2017 годом.

Коэффициент маневренности собственного капитала снижается в анализируемом периоде, так в 2017 году снизился на 16,7% по сравнению с 2016 годом, в 2018 году снизился на 10% по сравнению с 2017 годом.

Коэффициент реальности стоимости имущества увеличивается в анализируемом периоде, так в 2017 году показатель не изменился, в 2018 году увеличился на 7,9% по сравнению с 2017 годом.

Коэффициент финансовой устойчивости уменьшился в 2017 году на 4% по сравнению с 2016 годом, в 2018 году данный показатель снизился на 13,5% по сравнению с 2017 годом.

Коэффициент финансирования увеличился в 2017 году на 13% по сравнению с 2016 годом, в 2018 году данный показатель снизился на 27,0% по сравнению с 2017 годом.

Анализ рентабельности проводится на основе расчета коэффициентов рентабельности. Предприятие считается низкорентабельным, если показатели рентабельности находятся в пределах 1-5%, среднерентабельным 5-20%, высокорентабельным 20-30% (табл. 4).

Таблица 4

Анализ рентабельности и эффективности предприятия

|

Показатели рентабельности |

2016 г. |

2017 г. |

2018 г. |

2018 г. в % к 2016 г. |

|

Прибыль от продаж, тыс.руб. |

49005 |

28076 |

10108 |

20,6 |

|

Чистая прибыль, тыс.руб. |

45984 |

20173 |

7167 |

15,6 |

|

Рентабельность продаж, % |

61,6 |

32,9 |

12,6 |

20,5 |

|

Рентабельность активов, % |

95,3 |

52,4 |

19,9 |

2,21 |

|

Рентабельность собственного капитала, % |

163,6 |

60,8 |

23,5 |

4,36 |

|

Общая рентабельность, % |

61,6 |

32,9 |

12,7 |

-79,4 |

Рассматривая коэффициенты рентабельности продаж, активов и собственного капитала, можно констатировать факт, что предприятие является высокорентабельным.

Далее проводим анализ деловой активности, рассматривая динамику дебиторской и кредиторской задолженности (табл. 5).

Таблица 5

Расчет коэффициентов деловой активности

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

2018 г. к 2016 г., в% |

|

Выручка от продаж, тыс.руб. |

79565 |

85231 |

79881 |

100,4 |

|

Дебиторская задолженность, тыс.руб. |

18877 |

23086 |

17887 |

92,1 |

|

Кредиторская задолженность, тыс.руб. |

212 |

2342 |

9656 |

4454,7 |

|

Оборотные активы, тыс.руб. |

38746 |

38128 |

34049 |

87,9 |

|

Запасы, тыс.руб. |

10417 |

3397 |

7773 |

-2644 |

|

Коэффициент оборачиваемости запасов |

7,63 |

3,69 |

10,27 |

+2,64 |

|

Коэффициент оборачиваемости оборотных активов |

2,05 |

2,24 |

2,3 |

+0,25 |

|

Коэффициент оборачиваемости дебиторской задолженности |

8,8 |

4,1 |

3,9 |

44,3 |

|

Коэффициент оборачиваемости кредиторской задолженности |

105,9 |

44,8 |

11,6 |

10,9 |

|

Соотношение дебиторской и кредиторской задолженности |

35,2 |

16,4 |

3,4 |

9,7 |

|

Соотношение оборачиваемости дебиторской и кредиторской задолженности |

0,08 |

0,09 |

0,34 |

425,0 |

|

Оборачиваемость запасов, в днях |

47,8 |

98,9 |

35,5 |

-12,3 |

|

Оборачиваемость оборотных активов, в днях |

178 |

162,9 |

158,7 |

-19,3 |

Из таблицы видно, что коэффициент оборачиваемости дебиторской задолженности снижается в анализируемом периоде, так в 2017 году снизился на 53,4% по сравнению с 2016 годом, в 2018 году снизился на 4,9% по сравнению с 2017 годом.

Коэффициент оборачиваемости кредиторской задолженности в 2017 году снизился на 57,7% по сравнению с 2016 годом, в 2018 году снизился на 74,1% по сравнению с 2017 годом.

В анализируемом периоде наблюдается значительное превышение дебиторской задолженности над кредиторской, что может привести к так называемому техническому банкротству. Это связано со значительным отвлечением средств организации из оборота и невозможностью гасить вовремя задолженность перед кредиторами. В связи с этим необходимо проводить мониторинг и анализ состояния расчетов, немаловажную роль при этом играет правильная организация учета расчетных операций.

Таким образом, можно сделать следующий вывод, что знание финансового состояния предприятия позволяет своевременно выявлять и устранять недостатки в финансовой деятельности и находить способы и резервы для улучшения его финансового состояния и платежеспособности.

2.3. Анализ ресурсной базы предприятия

Ресурсы – это факторы, используемые для производства экономических благ. Под экономическими ресурсами понимаются все природные, людские, и произведенные человеком ресурсы, которые используются для производства товаров и услуг. Каждый из этих ресурсов имеет свою специфику, обусловливает применение вполне определенных методов хозяйствования и в конечном счете оказывает влияние на экономические результаты предприятия.

Чтобы установить, как предприятие обеспечено основными средствами и определить темпы их роста, необходимо проанализировать их состав и структуру (табл. 6).

Таблица 6

Состав, размер и структура основных средств

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

Здания, сооружения и передаточные устройства |

12887 |

54,5 |

13194 |

56,4 |

12640 |

53,3 |

|

Машины и оборудование |

7414 |

31,3 |

7240 |

30,9 |

7670 |

32,3 |

|

Транспортные средства |

3360 |

14,2 |

2970 |

12,7 |

3420 |

14,4 |

|

Всего основных средств |

23661 |

100,0 |

23404 |

100,0 |

23730 |

100 |

По данным таблицы 6 можно сделать вывод, что величина основных средств в 2018 году имеет тенденцию к увеличению. Наибольший удельный вес в их структуре за отчетный период занимают машины и оборудование (53,3%), а также машины и оборудование (32,3%).

Для определения эффективности использования основных средств, необходимо провести расчеты обеспеченности и вооруженности предприятия средствами производства, которые представлены в таблице 7.

Таблица 7

Обеспеченность и эффективность использования основных средств производства

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

2018 г. к 2016 г. в % |

|

Среднегодовая стоимость основных средств, тыс. руб. |

24325,5 |

23532,5 |

23567 |

96,9 |

|

Среднегодовое количество работающих, чел. |

64 |

66 |

66 |

103,1 |

|

Фондовооруженность, тыс. руб./чел. |

380,1 |

356,6 |

357,1 |

93,9 |

Из таблицы видно, что на предприятии в 2018 году обеспеченность и вооруженность средствами производства выше, чем в 2017. Это свидетельствует о высокой эффективности использования основных средств.

Оборотными средствами называется постоянно находящаяся в непрерывном движении совокупность производственных оборотных фондов и фондов обращения. Следовательно, оборотные средства можно классифицировать на оборотные производственные фонды и фонды обращения, то есть по сферам оборота. Производственные оборотные фонды − это предметы труда, которые потребляются в течение одного производственного цикла и полностью переносят свою стоимость на готовую продукцию.

Таблица 8

Состав, размер и структура оборотных средств

|

Показатели |

2016 г. |

2017 г. |

2018г. |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

Запасы |

10417 |

35,54 |

3397 |

12,78 |

7773 |

30,64 |

|

Дебиторская задолженность |

18877 |

64,41 |

23086 |

86,84 |

17387 |

68,54 |

|

Денежные средства |

14 |

0,05 |

102 |

0,38 |

209 |

0,82 |

|

ИТОГО оборотных средств |

29308 |

100,0 |

26585 |

100,0 |

25369 |

100,0 |

Из таблицы видно, что величина оборотных средств в 2018 году имеет тенденцию к снижению. Наибольший удельный вес в их структуре занимает дебиторская задолженность (64,41% - в 2016 году, 86,84% - в 2017 году, 68,54% в 2018 году).

Следующим этапом анализа является изучение динамики и структуры источников финансовых ресурсов (табл. 9).

Таблица 9

Анализ динамики и структуры баланса

|

Показатель |

2016 г., |

2016 г. , % |

2017 г., тыс.руб. |

2017 г., % |

2018 г., тыс.руб. |

2018 г., % |

|

Актив |

||||||

|

Внеоборотные активы |

23661 |

37,9 |

23404 |

38,0 |

23730 |

41,1 |

|

Оборотные активы |

38746 |

62,1 |

38128 |

62,0 |

34049 |

58,9 |

|

Пассив |

||||||

|

Собственный капитал |

32392 |

51,9 |

33877 |

55,1 |

27248 |

47,2 |

|

Долгосрочные обязательства |

29731 |

47,6 |

24937 |

40,5 |

20807 |

36,0 |

|

в т.ч. заемные средства |

29731 |

47,6 |

24937 |

40,5 |

20807 |

36,0 |

|

Краткосрочные обязательства |

284 |

0,5 |

2718 |

4,4 |

9727 |

16,8 |

|

В т.ч. заемные средства |

72 |

0,1 |

376 |

0,6 |

68 |

0,1 |

|

Валюта баланса |

62407 |

100 |

61532 |

100 |

57799 |

100 |

Активы по состоянию на 31.12.2018 характеризуются следующим соотношением: 41,1% внеоборотных активов и 58,9% текущих. Активы организации за два года уменьшились на 4 628 тыс. руб. (на 7,4%). Учитывая снижение активов, необходимо отметить, что собственный капитал уменьшился еще в большей степени – на 15,9%. Опережающее снижение собственного капитала относительно общего изменения активов следует рассматривать как негативный фактор.

Одновременно, в пассиве баланса наибольшее снижение наблюдается по строкам:

- долгосрочные заемные средства – 4130 тыс. руб.

Среди положительно изменившихся статей баланса можно выделить "денежные средства и денежные эквиваленты" в активе и "кредиторская задолженность" в пассиве (+195 тыс. руб. и +9 444 тыс. руб. соответственно).

Собственный капитал организации по состоянию на 31.12.2018 составил 27 248,0 тыс. руб. За весь рассматриваемый период собственный капитал организации явно снизился (на 5 144,0 тыс. руб.).

Чистые активы – это величина, определяемая путем вычитания из суммы активов организации, суммы ее обязательств.

Таблица 10

Оценка стоимости чистых активов организации

|

Показатель |

Значение показателя |

Изменение |

||||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

± % |

|||||

|

2016 г. |

2017 г. |

2018 г. |

на начало |

на конец |

||||

|

Чистые активы |

32 392 |

33 877 |

27 248 |

51,9 |

47,2 |

-5 144 |

-15,9 |

|

|

Уставный капитал |

200 |

200 |

200 |

0,3 |

0,3 |

– |

– |

|

|

Превышение чистых активов над уставным капиталом (стр.1-стр.2) |

32 192 |

33 677 |

27 048 |

51,6 |

46,8 |

-5 144 |

-16 |

|

Чистые активы организации на 31 декабря 2018 г. намного (в 136,2 раза) превышают уставный капитал. Данное соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. Однако, определив текущее состояние показателя, необходимо отметить снижение чистых активов на 15,9% за весь рассматриваемый период. Несмотря на нормальную относительно уставного капитала величину чистых активов, их дальнейшее снижение может привести к ухудшению данного соотношения.

Коэффициент обеспеченности собственными оборотными средствами на последний день анализируемого периода (31.12.2018) составил 27248 тыс руб. Коэффициент обеспеченности собственными оборотными средствами за два последних года уменьшился на - 262. На последний день анализируемого периода значение коэффициента является нормальным. В течение всего рассматриваемого периода коэффициент обеспеченности собственными оборотными средствами сохранял нормальное значение.

За весь анализируемый период долгосрочные обязательства явно снизился, до -43.275. Значение коэффициента на последний день анализируемого периода (31.12.2018) оценивается положительно (снижение данного показателя означает снижение задолженности перед сторонними кредиторами).

По коэффициенту краткосрочной задолженности видно, что на последний день анализируемого периода (31.12.2018) доля краткосрочной задолженности составляет 1/3, а долгосрочной задолженности, соответственно, 2/3. При этом за анализируемый период (с 31.12.2016 по 31.12.2018) доля краткосрочной задолженности выросла на 5%. И составила 3094 тыс руб . Рост данного показателя говорит о быстрых займах у прочих кредиторов. Однако это оценивается положительно т.к. при своевременном расчете по долгам предприятие нарабатывает себе положительную репутацию. Сумма всех источников финансовых ресурсов за год возросла на 27439 тыс. руб. – с 34093 до 62407 тыс.руб. или на 80.483% в том числе собственные средства увеличились на 10042 тыс.руб. – с 23835 до 32392 тыс.руб. или на 42.131%

2.4. Анализ финансовых результатов и финансового состояния

предприятия

Смысл финансового анализа – в оценке и прогнозировании финансового состояния предприятия по данным бухгалтерского учета и отчетности.

Таблица 11

Анализ финансовой устойчивости по величине излишка

(недостатка) собственных оборотных средств

|

Показатель собственных оборотных средств (СОС) |

Значение показателя |

Излишек (недостаток)* |

|||

|

на начало анализируемого периода (31.12.2016) |

на конец анализируемого периода (31.12.2018) |

на 31.12.2016 |

на 31.12.2017 |

на 31.12.2018 |

|

|

СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) |

8 731 |

3 518 |

-1 686 |

+7 076 |

-4 255 |

|

СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital) |

38 462 |

24 325 |

+28 045 |

+32 013 |

+16 552 |

|

СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) |

38 534 |

24 393 |

+28 117 |

+32 389 |

+16 620 |

Поскольку на последний день анализируемого периода (31.12.2018) наблюдается недостаток только собственных оборотных средств, рассчитанных по 1-му варианту (СОС1), финансовое положение организации по данному признаку можно характеризовать как нормальное. Несмотря на хорошую финансовую устойчивость, следует отметить, что все три показателя покрытия собственными оборотными средствами запасов за анализируемый период ухудшили свои значения.

Для обоснованной оценки такой платежеспособности необходим глубокий анализ ликвидности баланса, обеспеченности собственными оборотными средствами, использования кредитов и оборотных средств, уровня рентабельности и т.д. Однако центральное место здесь занимает анализ ликвидности баланса. (таблица 12)

Таблица 12

Расчет коэффициентов ликвидности

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Структура, % |

2017 г. |

2018 г. |

|

Наиболее ликвидные активы (А1) |

2150 |

28329 |

34731 |

6.306 |

45.394 |

56.444 |

|

Быстро реализуемые активы (А2) |

0 |

0 |

0 |

0 |

0 |

0 |

|

Медленно реализуемые активы (А3) |

6953 |

10417 |

3397 |

20.394 |

16.692 |

5.521 |

|

Труднореализуемые активы (A4) |

24990 |

23661 |

23404 |

73.3 |

37.914 |

38.035 |

|

Баланс |

34093 |

62407 |

61532 |

100 |

100 |

100 |

Группировка активов предприятия показала что в структуре имущества за 2018 год преобладают Наиболее ликвидные активы (А1)

Таблица 13

Группировка пассивов по сроку выполнения обязательств

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Структура, % |

2017 г. |

2018 г. |

|

Наиболее срочные обязательства (П1) |

365 |

212 |

2342 |

1.071 |

0.34 |

3.806 |

|

Краткосрочные пассивы (П2) |

0 |

72 |

376 |

0 |

0.115 |

0.611 |

|

Долгосрочные пассивы (П3) |

9893 |

29731 |

24937 |

29.018 |

47.64 |

40.527 |

|

Собственный капитал предприятия (П4) |

23835 |

32392 |

33877 |

69.912 |

51.904 |

55.056 |

|

Баланс |

34093 |

62407 |

61532 |

100 |

100 |

100 |

В структуре пассивов за 2018 год преобладают Собственный капитал предприятия (П4)

В структуре пассивов видно, предприятие привлекает краткосрочные кредиты и займы (П2 > 0).

Условие абсолютной ликвидности баланса

А1 >= П1

А2 >= П2

А3 >= П3

А4 <= П4

Таблица 14

Анализ ликвидности баланса предприятия

|

2016 г. |

2017 г. |

2018 г. |

|

А1>П1 |

А1>П1 |

А1>П1 |

|

А2<=П2 |

А2<=П2 |

А2<=П2 |

|

А3<=П3 |

А3<=П3 |

А3<=П3 |

|

А4>П4 |

А4<=П4 |

А4<=П4 |

Баланс организации в анализируемом периоде не является абсолютно ликвидным.

Таблица 15

Расчет финансовых коэффициентов платежеспособности

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Нормативное значение |

|

Общий показатель ликвидности |

1.271 |

3.431 |

3.571 |

не менее 1 |

|

Коэффициент абсолютной ликвидности |

5.89 |

99.75 |

12.778 |

0,1-0,7 |

|

Коэффициент срочной ликвидности |

5.89 |

99.75 |

12.778 |

не менее 1. Допустимое значение 0,7-0,8 |

|

Коэффициент текущей ликвидности |

24.94 |

136.43 |

14.028 |

1,5. Оптимальное не менее 2,0 |

|

Коэффициент маневренности функционирующего капитала |

0.367 |

1.187 |

1.045 |

Положительная динамика |

|

Доля оборотных средств в активах |

0.267 |

0.621 |

0.62 |

не менее 0,5 |

|

Коэффициент обеспеченности собственными средствами |

-0.166 |

0.838 |

3.083 |

не менее 0,1 |

На 31 декабря 2018 г. при норме коэффициент текущей (общей) ликвидности имеет значение 14.028. При этом за два года имело место снижение значения показателя – коэффициент текущей ликвидности снизился на -38,97%.

Коэффициент срочной ликвидности в данном случае составило 12,778. Это означает, что у ООО ВЕГА ПЛЮС достаточно активов, которые можно в сжатые сроки перевести в денежные средства и погасить краткосрочную кредиторскую задолженность. В течение всего периода коэффициент быстрой ликвидности сохранял нормальное значение.

|

Показатели |

Значения показателя |

Изменение |

|||

|

2016 г. |

2017 г. |

2018 г. |

коп., |

± % |

|

|

Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: 9% и более. |

48,4 |

32,9 |

12,7 |

-20,2 |

-61,6 |

|

Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). |

30,2 |

28 |

12,8 |

-15,2 |

-54,1 |

|

Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). |

24,4 |

23,6 |

9 |

-14,6 |

-62 |

|

Cправочно: |

52,2 |

49,1 |

14,5 |

-34,6 |

-70,5 |

|

Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: не менее 1,5. |

7,8 |

6,4 |

3,3 |

-3,1 |

-48,1 |

Все три показателя рентабельности за последний год, приведенные в таблице, имеют положительные значения, поскольку организацией получена как прибыль от продаж, так и в целом прибыль от финансово-хозяйственной деятельности за данный период.

Прибыль от продаж в анализируемом периоде составляет 7167 тыс руб от полученной выручки. Тем не менее, имеет место отрицательная динамика рентабельности продаж по сравнению с данным показателем за период 01.01–31.12.2017 (-12966%).

Рентабельность, рассчитанная как отношение прибыли до налогообложения и процентных расходов (EBIT) к выручке организации, за 2018 год составила 12,8%. То есть в каждом рубле выручки ООО ВЕГА ПЛЮС содержалось 12,8 коп. прибыли до налогообложения и процентов к уплате.

Таблица 17

Показатели рентабельности

|

Показатель рентабельности |

Значение показателя, % |

Изменение показателя |

Расчет показателя |

||

|

2016 г. |

2017 г. |

2018 г. |

|||

|

Рентабельность собственного капитала (ROE) |

63,3 |

62,1 |

21,1 |

-41 |

Отношение чистой прибыли к средней величине собственного капитала. Нормальное значение: 16% и более. |

|

Рентабельность активов (ROA) |

33,2 |

32,16 |

11,64 |

-20,52 |

Отношение чистой прибыли к средней стоимости активов. Нормальное значение: не менее 9%. |

|

Прибыль на задействованный капитал (ROCE) |

242,4 |

236,12 |

235,79 |

-27,3 |

Отношение прибыли до уплаты процентов и налогов (EBIT) к собственному капиталу и долгосрочным обязательствам. |

За период с 01.01.2018 по 31.12.2018 каждый рубль собственного капитала ООО ВЕГА ПЛЮС обеспечил 2,110 руб. чистой прибыли. Снижение рентабельности собственного капитала в течение анализируемого периода (с 31 декабря 2016 г. по 31 декабря 2018 г.) составило -41%. За период с 01.01.2018 по 31.12.2018 значение рентабельности собственного капитала характеризуется как очень хорошее не смотря на снижение данного показателя в динамике.

Рентабельность активов за последний год равнялась 11,64%. Рентабельность активов за два последних года очень сильно уменьшилась на 20,52%.

Резервы роста прибыли – это количественно измеримые возможности ее увеличения за счет роста объема реализации продукции, уменьшения затрат на ее производство и реализацию, недопущение внереализационных убытков, совершенствование структуры продукции. Резервы выявляются на стадии планирования и в процессе выполнения планов. Определение резервов роста прибыли базируется на научно обоснованной методике их расчета, мобилизации и реализации.

При подсчете резервов роста прибыли за счет увеличения объема реализации определяется по формуле:

|

|

(7) |

,

,где РПв - возможное увеличение объема (резерв роста) реализованной продукции; П1p - фактическая прибыль от реализации продукции; РП1 - фактический объем реализованной продукции.

Плановый объем реализованной продукции составляет 83360 тыс. руб.

Проведем расчет резервов роста прибыли за счет увеличения объема реализации в ООО "Вега Плюс":

тыс. руб.

тыс. руб.

Таким образом, резерв роста прибыли за счет увеличения объема реализации в ООО "Вега Плюс" составил 10548 тыс. руб.

Далее более подробно рассмотрим пути повышения экономической эффективности финансово-хозяйственной деятельности предприятия.

3. ПУТИ ПОВЫШЕНИЯ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ФИНАНСОВЫХ РЕСУРСОВ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

В условиях рыночной экономики рост эффективности торгового предприятия неразрывно связан с постоянным поиском чего-то нового интересного для покупателя.

Для того чтобы поддержать нормальную финансовую устойчивость предприятия ООО "Вега Плюс" необходимо:

- ускорить оборачиваемость капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль оборота;

- постоянное стремление к понижению себестоимости товара;

- пополнение собственного оборотного капитала за счет внутренних и внешних источников.

Для снижения себестоимости продукции на предприятии ООО "Вега Плюс", а, следовательно, повышение уровня прибыли и эффективности деятельности, необходимо провести ряд мероприятий.

В первую очередь это повышение технического уровня:

1) Совершенствование средств труда;

Как известно, использование более производительного оборудования позволяет экономить заработную плату (живой труд). При закупки 2-х и более машин погрузчиков потребуется только два сотрудника которые смогут управлять данной машиной.

2) Рациональная закупка товара;

Необходимо произвести анализ ассортимента товара, какой товар в ассортименте предприятия самый ходовой. Делать упор именного на него. На залежалый товар сделать акцию распродажу тем самым привлечь к нему дополнительное внимание.

3) Поиск выгодной для себя логистики товара;

Рассмотреть все варианты на рынке логистики возможно найти партнера по доставке если закупка производится у одного поставщика. Это снизит расходы на доставку, а соответственно снижение себестоимости товара.

4) Повышение кадрового прогрессирующего состава;

Оптовому предприятию в составе своего штата нужен такой сотрудник как менеджер по продажам. В обязанности данного сотрудника будет входить поиск дополнительных клиентов к тем, что у предприятия уже есть. Сотрудник будет предлагать новым клиентам товар по более выгодным для них ценам. А так же товар по акциям. Тем самым во время разговора с клиентом можно выяснить о маркетинговых фишках своих конкурентов.

5) Реклама;

Разработать ряд мелких рекламных ходов таких как: листовки, онлайн рассылка, объявления в газетах.

6) Внедрение новой продукции в свой ассортимент;

Если предприятие имеет в продаже товар для потребителей среднего класса, то обязательно необходимо включить товар класса эконом и вип. Это позволит покупателю расширить свои ассортимент продаваемой продукции, он всегда вернется к нам зная, что у нас есть выбор для любого потребителя. А так же предложит наши услуги своим коллегам, что расширит наш клиентопоток.

7) Поиск новых поставщиков.

На данном этапе заводы изготовители вышли на рынок с предложением как для крупных оптовиков так и для более мелкого потребителя. При постоянном анализе рынка всегда можно выявить ля себя выгодного поставщика. И пусть это будет не один и даже не два. Так же возможно рассматривать варианты закупки у поставщиков в странах партнёрах таких как Китай.

8) Открыть поставки своей продукции в маленькие магазины близ лежащих сел и деревень. Это будет для нас дополнительный рынок сбыта, а соответственно дополнительный доход.

Эти мероприятия влияют на снижение себестоимости в результате совершенствования организации труда и управления торговым процессом, улучшения материально-технического снабжения, сокращения излишних затрат. В результате снижения трудоемкости получится экономия за счет уменьшения затрат на оплату труда с учетом дополнительной заработной платы и различных отчислений. Повышение прибыли за счет продаж «залежалого товара» и поиска новых покупателей может значительно повысить рентабельность продаж и чистую прибыль предприятия в целом.

В приведенной ниже таблице рассчитаны показатели, содержащиеся в методике Федерального управления по делам о несостоятельности (банкротстве) (Распоряжение № 31-р от 12.08.1994).

Таблица 18

Оценка удовлетворительности структуры баланса

|

Показатель |

Значение показателя |

Изменение |

Нормативное значение |

Соответствие фактического значения нормативному на конец периода |

||

|

2016 г. |

2017 г. |

2018 г. |

||||

|

Коэффициент текущей ликвидности |

15,2 |

14,03 |

3,5 |

-10,53 |

не менее 2 |

соответствует |

|

Коэффициент обеспеченности собственными средствами |

0,32 |

0,27 |

0,1 |

-0,17 |

не менее 0,1 |

соответствует |

|

Коэффициент утраты платежеспособности |

х |

x |

0,43 |

x |

не менее 1 |

не соответствует |

Анализ структуры баланса выполнен за период с начала 2018 года по 31.12.2018 г. Поскольку оба коэффициента на 31 декабря 2018 г. оказались в пределах допустимых норм, в качестве третьего показателя рассчитан коэффициент утраты платежеспособности. Данный коэффициент служит для оценки перспективы утраты предприятием нормальной структуры баланса (платежеспособности) в течение трех месяцев при сохранении имевшей место в анализируемом периоде тенденции изменения текущей ликвидности и обеспеченности собственными средствами. Значение коэффициента утраты платежеспособности (0,43) указывает на вероятность утраты предприятием платежеспособности.

ЗАКЛЮЧЕНИЕ

По результатам проведенного анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения и результатов деятельности ООО ВЕГА ПЛЮС за 3 года.

Выручка предприятия за 2018 г. по сравнению с 2016 г. выросла на 0,4% или на 39213 тыс. руб. Расходы предприятия увеличились на 128,3% в 201 году по сравнению с 2016.

Среднесписочная численность рабочих за 2018 г. составила 66 человек, что на 2 человека или 3,1% больше показателя 2016 г.

Средняя заработная плата за 2018 г. в расчете на одного работника в месяц по сравнению со средней заработной платой за 2016 г. увеличилась на 5,3 тыс. руб. или на 18,4%.

Отметим снижение показателя прибыли от продаж и рентабельности продаж. Так, в 2018 году прибыль от продаж снизилась на 79,4% по сравнению с 2016 годом, рентабельность продаж снизилась на 79,5% в 2018 году.

В ходе анализа были получены следующие показатели, исключительно хорошо характеризующие финансовое положение и результаты деятельности ООО ВЕГА ПЛЮС:

- коэффициент текущей (общей) ликвидности полностью соответствует нормативному значению;

- полностью соответствует нормальному значению коэффициент быстрой (промежуточной) ликвидности;

- коэффициент абсолютной ликвидности полностью соответствует нормативному значению;

- отличная рентабельность активов (11,64% за период 01.01–31.12.2018).

Показатели финансового положения и результатов деятельности организации, имеющие хорошие значения:

- чистые активы превышают уставный капитал, однако за весь анализируемый период произошло снижение их величины;

- коэффициент обеспеченности собственными оборотными средствами имеет хорошее значение.

- хорошее соотношение активов по степени ликвидности и обязательств по сроку погашения;

- коэффициент покрытия инвестиций имеет нормальное значение (доля собственного капитала и долгосрочных обязательств в общей сумме капитала организации);

- нормальная финансовая устойчивость по величине собственных оборотных средств;

- чистая прибыль за последний год составила 7 167 тыс. руб.

Среди всех полученных в ходе анализа показателей имеется один, имеющий значение на границе нормативного – за 2018 год получена прибыль от продаж (10 108 тыс. руб.), но наблюдалась ее отрицательная динамика по сравнению с предшествующим годом (-17 968 тыс. руб.).

Приведенные ниже 3 показателя финансового положения и результатов деятельности ООО ВЕГА ПЛЮС имеют неудовлетворительные значения:

- коэффициент автономии имеет неудовлетворительное значение (0,551%);

- значительная отрицательная динамика рентабельности продаж (-62 процентных пункта от рентабельности за 2018 год равной 9 тыс. руб.);

- значительная отрицательная динамика прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки организации (-27,3 коп. от данного показателя рентабельности за 2018 год).

Для повышения рентабельности предприятия разработаем следующие рекомендации:

1) освоение нового рынка;

2) внедрение новейших технологий в процесс производства и новых методов продаж на этапе коммерциализации, оказание дополнительных услуг;

3) организационно-управленческие новшества.

Анализ структуры баланса выполнен за период с начала 2018 года по 31.12.2018 г. оказались в пределах допустимых норм, в качестве третьего показателя рассчитан коэффициент утраты платежеспособности. Данный коэффициент служит для оценки перспективы утраты предприятием нормальной структуры баланса (платежеспособности) в течение трех месяцев при сохранении имевшей место в анализируемом периоде тенденции изменения текущей ликвидности и обеспеченности собственными средствами. Значение коэффициента утраты платежеспособности (0,43) указывает на вероятность утраты предприятием платежеспособности.