Формирование и использование финансовых ресурсов коммерческих организаций

Содержание:

Введение

Актуальность представленной темы заключается в том, что исходной основой всей финансовой системы страны являются финансы организаций. Они занимают определяющее положение в этой системе, поскольку охватывают важнейшую часть всех денежных отношений в стране, а именно финансовые отношения в той сфере общественного воспроизводства, где создается общественный продукт, национальное богатство и национальный доход - основные источники финансовых ресурсов страны. Поэтому от состояния финансов организаций зависит возможность удовлетворения общественных потребностей общества, улучшения финансового положения страны.

В этой связи целью представленной курсовой работы является анализ формирования и использования финансовых ресурсов и разработка мероприятий по их совершенствованию.

Для достижения поставленной цели в работе были поставлены и решены следующие задачи:

- рассмотрение теоретических основ формирования и распределения финансовых ресурсов предприятий;

- анализ сущности, функций и принципов организации финансов организации (предприятия);

- проведение анализа финансовых ресурсов исследуемого предприятия;

- разработка рекомендаций и мероприятий, направленных на повышение эффективности использования финансовых ресурсов исследуемого предприятия.

Объектом исследования ОАО «Моховский». Предметом исследования выступают финансовые ресурсы ОАО «Моховский».

Информационной базой исследования послужили справочно-методическая литература и данные бухгалтерской отчетности по ОАО «Моховский» (в основном, форма №1 «Бухгалтерский баланс», форма №2 «Отчет о финансовых результатах»).

Первая глава курсовой работы носит теоретический характер. В ней рассмотрено экономическое содержание финансовых ресурсов; основы анализа оборотного капитала и источников формирования финансовых ресурсов; теоретические основы анализ ликвидности и платежеспособности предприятия, его финансовой устойчивости; анализ формирования и использования прибыли.

Вторая глава курсовой работы носит аналитический характер. В данной главе представлена общая экономическая характеристика ОАО «Моховский».

В третьей главе проведен анализ капитала, ликвидности, платежеспособности и финансовой устойчивости, прибыли ОАО «Моховский»; разработаны рекомендации и мероприятия, направленные на повышение эффективности использования финансовых ресурсов исследуемого предприятия; выявлен экономический эффект от предложенных мероприятий.

В заключение отражены общие выводы о финансовом положении субъекта хозяйствования, проблемные места в его деятельности и предложены рекомендации по совершенствованию процесса формирования и использования финансовых ресурсов на исследуемом предприятии.

При написании курсовой работы были использованы различные методы исследования: экономико-статистический; комплексной увязки основных показателей хозяйственной деятельности предприятия.

Теоретической и методологической основой исследования послужили труды отечественных ученых, таких как: Абрютина М.С., Гинзбург А.И., Донцова Л.В., Савицкая Г.В и многие другие.

1 Теоретические аспекты формирования и использования финансовых ресурсов

1.1 Формирование, состав и характеристика финансовых ресурсов предприятия

Финансовые ресурсы хозяйствующего субъекта есть денежные средства, имеющиеся в его распоряжении, которые могут быть направлены на развитие производственного процесса, содержание непроизводственной сферы, потребление, создание резерва.

Сама структура источников образования финансовых ресурсов и, в первую очередь, доля собственных средств, соотношение собственных и заемных средств весьма значимы для предприятия, так как характеризуют степень его финансовой стабильности и независимости в процессе осуществления хозяйственной деятельности.

Капитал - это часть финансовых ресурсов в форме денежных средств, пущенных в оборот и приносящих доходы от этого оборота. Это средства, предназначенные для извлечения прибыли. Капитал воплощается не только в денежной, но и в реальной материально-вещественной форме. То есть он выступает в виде запасов накопленных ценностей - средств труда, предметов труда, товаров, сырья, готовой продукции. В экономической литературе такие запасы получили название реальных капитальных благ, или капитальных товаров.

В наиболее обобщенном виде экономическая сущность определение термина «капитал» может быть сформулирована следующим образом: капитал представляет собой накопленный запас экономических благ в форме денежных средств и реальных капитальных товаров, вовлекаемых его собственниками в экономический процесс в качестве инвестиционного ресурса и фактора производства с целью получения дохода.

Капитал классифицируется по различным признакам [4, с. 258-262] в соответствии с таблицей 1.

Таблица 1- Классификация капитала предприятия по различным признакам

|

Признаки классификации капитала |

Виды капитала |

|

1. По институту собственности |

1.1. собственный капитал |

|

1.2. заемный капитал |

|

|

2. По национальной принадлежности владельцев капитала, предоставляющих его в пользование |

2.1. национальный капитал |

|

2.2. иностранный капитал |

|

|

3. По организационно-правовым формам привлечения капитала предприятием |

3.1. акционерный капитал |

|

3.1. паевой капитал |

|

|

3.3. индивидуальный капитал |

|

|

4. По натурально-вещественной форме привлечения капитала |

4.1. капитал в денежной форме |

|

4.2. капитал в финансовой форме |

|

|

4.3. капитал в материальной форме |

|

|

4.4. капитал в нематериальной форме |

|

|

5. По продолжительности привлечения капитала |

5.1. долгосрочный капитал |

|

5.2. краткосрочный капитал |

|

|

6. По форме авансирования привлекаемого капитала в активы предприятия |

6.1. основной капитал |

|

6.2. внеоборотный капитал |

|

|

6.3. оборотный капитал |

За счет капитала, авансированного в активы предприятия, формируется его имущество. По форме функционирования активы подразделяются на материальные, нематериальные и финансовые.

Материальные активы включают в себя основные фонды; незавершенное строительство; запасы сырья, материалов, готовой продукции, товаров для перепродажи и др.

Нематериальные активы не имеют вещественной формы. К этой группе относятся исключительные права предприятия на объекты интеллектуальной собственности; приобретенные права пользования земельными участками, программными продуктами, товарными знаками, патентами, торговыми марками и др.

Финансовые активы объединяют денежные средства в российской и иностранной валюте, дебиторскую задолженность, краткосрочные и долгосрочные финансовые вложения предприятия.

В зависимости от характера участия в хозяйственном процессе и скорости оборота активы предприятия подразделяются на оборотные и внеоборотные.

Оборотные активы обеспечивают непрерывность процесса хозяйственной деятельности и полностью потребляются в течение одного производственного цикла. К оборотным активам предприятия относятся запасы товаров, готовой продукции и материалов; денежные средства, дебиторская задолженность, краткосрочные финансовые вложения.

Внеоборотные активы многократно участвуют в хозяйственной деятельности предприятия на протяжении длительного времени и по мере износа переносят свою стоимость частями на издержки обращения. К внеоборотным активам относятся основным средства, нематериальные активы, незавершенное строительство, долгосрочные финансовые вложения, доходные вложения в материальные ценности, прочие внеоборотные активы.

Прибыль представляет собой выраженный в денежной форме чистый доход от предпринимательской деятельности, соответствующий разнице между совокупными доходами и совокупными затратами предприятия [12, с. 425]. Под общим понятием «прибыль» понимаются различные ее виды, классифицируемые по соответствующим признакам в соответствии с таблицей 2.

Таблица 2 - Классификация прибыли по различным признакам

|

Признаки классификации прибыли |

Виды прибыли |

|

1. Источники формирования прибыли, используемые в ее учете |

1.1. Прибыль от реализации продукции |

|

1.2. Прибыль от реализации имущества |

|

|

1.3. Прибыль от прочих операций |

|

|

2. Источники формирования прибыли по основным видам деятельности |

2.1. Прибыль от основной (торговой) деятельности |

|

2.2. Прибыль от инвестиционной деятельности |

|

|

2.3. Прибыль от финансовой деятельности |

|

|

3. Состав элементов, формирующих прибыль |

3.1. Маржинальная прибыль |

|

3.2. Валовая прибыль |

|

|

3.3. Чистая прибыль |

|

|

4. Подход к формированию прибыли (бухгалтерский и экономический) |

4.1. Бухгалтерская прибыль |

|

4.2. Экономическая прибыль |

|

|

5. Характер налогообложения прибыли |

5.1. Налогооблагаемая прибыль |

|

5.2. Прибыль, не подлежащая налогообложению |

|

|

6. Планируемый результат деятельности |

6.1. Минимальная прибыль |

|

6.2. Нормальная прибыль |

|

|

6.3. Целевая прибыль |

|

|

6.4. Максимальная прибыль |

|

|

7. Характер использования чистой прибыли |

7.1. Капитализированная прибыль |

|

7.2. Потребленная (распределенная) прибыль |

Формирование финансовых ресурсов предприятий осуществляется за счет различных источников. Такие источники могут быть:

- образованы за счет собственных и приравненных к ним средств в виде прибыли от текущей, инвестиционной и финансовой деятельности, амортизационных отчислений, выручки от реализации выбывшего имущества, паевых взносов учредителей, прироста устойчивых пассивов;

- мобилизованы на финансовом рынке путем получения кредитов и займов, продажи ценных бумаг;

- получены в порядке перераспределения в виде страховых возмещений по наступившим рискам; бюджетных средств, переданных на безвозвратной и возвратной основе; средств внебюджетных фондов и прочих поступлений.

В процессе своей деятельности предприятия вступают в денежные отношения с государством, банками и финансовыми институтами, другими хозяйствующими субъектами, с покупателями, потребителями товаров и услуг, учредителями и работниками.

Эти денежные отношения можно рассматривать как финансовые отношения, совокупность которых составляет сущность финансов предприятия. В реальной деятельности предприятий сущность финансов выражается в выполняемых ими функциях по формированию, распределению, использованию капитала, доходов и денежных фондов, а также функции контроля над их формированием, распределением и использованием [29, с. 53-56].

Функция финансов по формированию источников денежных средств реализуется в ходе оптимизации пассивной стороны баланса. Поскольку финансирование осуществляется из нескольких источников (взносы собственников, прибыль, кредиты, кредиторская задолженность), то задача предприятия сводится к выбору наиболее оптимальной их комбинации, обеспечивающей удовлетворение его потребностей в денежных ресурсах при минимальных расходах на их привлечение.

Распределительная функция финансов предприятия предполагает оптимизацию размещения ресурсов между: структурными подразделениями предприятия; видами деятельности; разновидностями активов предприятия.

Распределение ресурсного потенциала среди структурных подразделений или видов деятельности производится в соответствии с принятой на предприятии инвестиционной политикой, в основе которой, как правило, лежит прогнозируемая рентабельность инвестиций по различным видам деятельности или структурным подразделениям.

Распределительная функция финансов предприятия с позиции структуры его активов проявляется в стремлении оптимизировать активную сторону баланса. Для предприятий весьма важное значение имеет выработка представления об оптимальном соотношении оборотных и внеоборотных активов, гарантирующем достаточный уровень мобильности активов и их ликвидности.

В рамках распределительной функции финансов особое место отводится доходо-распределительной стороне. Это касается выработки на предприятии дивидендной политики, обеспечивающей реализацию интересов собственников по получению доходов и соблюдение интересов конкретных работников и самого предприятия. В обобщенном виде это проявляется в оптимизации деления чистой прибыли на капитализируемую и потребляемую части.

Контрольная функция финансов осуществляется собственно предприятием (текущий анализ и контроль финансовых показателей), его собственниками (внешний аудит), государственными органами (контроль над платежами в бюджет) и партнерами (контроль над своевременностью и полнотой возврата кредитов, платежей, поставок товаров и т.п.).

Реализация вышеперечисленных функций финансов сопровождается движением денежных средств, принимающих форму финансовых ресурсов.

Экономическое содержание прибыли раскрывается через выполняемые ею функции. С этих позиций прибыль может быть рассмотрена как [9, с. 258-265]:

- главная цель предпринимательской деятельности и фактор материального стимулирования работников и их социальной поддержки;

- мера эффективности хозяйственной деятельности предприятия;

- источник финансовых ресурсов для развития предприятия, основной защитный механизм от угрозы банкротства;

- фактор повышения доходов собственников и инвестиционной привлекательности предприятия;

- источник формирования федерального и местного бюджетов и база для экономического развития государства и отдельных регионов.

Первая функция прибыли вытекает из самого определения коммерческого предприятия, которое осуществляет свою деятельность во имя получения прибыли.

В достижении максимальной прибыли заинтересовано не только само предприятие и его работники-собственники, чья доля собственности зафиксирована в количестве акций или размере пая, но и наемные работники, получающие за счет прибыли, остающейся в распоряжении предприятия, дополнительный доход в виде материальной и социальной помощи, разовых премий, подарков, компенсации стоимости проезда, питания, дополнительных отпусков и т.д.

Вторая функция связана с определением экономической эффективности, характеризующей качество хозяйствования через соотношение полученных результатов с произведенными затратами. При прочих равных условиях деятельность предприятия можно считать более эффективной, если его затраты обеспечивают больший эффект или если данный результат получен с меньшими затратами.

В условиях рыночной системы хозяйствования возрастает значение третьей функции, в соответствии с которой прибыль выступает как источник ресурсов для развития предприятия. Направления использования чистой прибыли, остающейся в распоряжении предприятия, определяются его собственниками в учредительных документах либо на ежегодных собраниях при утверждении результатов финансово-хозяйственной деятельности предприятия. Прежде всего, она может быть направлена на пополнение оборотных средств, приобретение оборудования и других видов имущества. Тем самым увеличивается собственный капитал и вложения собственного капитала в имущество предприятия. Предприятие становится в большей степени финансово независимым и защищенным от угрозы банкротства.

Согласно четвертой функции, повышение доходов собственников и их имущественного положения за счет прибыли происходит как в форме реальных выплат дивидендов и доходов на акции, паи, доли, так и путем увеличения стоимости имущества предприятия, сформированного за счет собственного капитала, приходящегося на акцию, пай, долю.

И, наконец, важнейшая функция прибыли - использование ее в качестве источника формирования федерального бюджета и бюджетов субъектов Российской Федерации.

Для собственников предприятия дополнительная прибыль характеризует дополнительный личный доход. Для работников предприятия повышение прибыли выражается в увеличении материального вознаграждения, получении премий и прочих доплат.

Таким образом, финансы ресурсы предприятий обеспечивают потребности предприятий в формировании, распределении использования капитала предприятия, а за счет прибыли предприятие имеет возможность снижать затраты и издержки, пополнять и обновлять основные фонды, пополнять оборотные фонды, увеличивать уровень финансовых вложения и пр.

1.2 Особенности анализа формирования и использования финансовых ресурсов

Эффективность использования финансовых ресурсов предприятия рассматривалась в рамках управления оборотными (мобильными) активами.

Оборотный капитал (оборотные средства) составляют денежные средства, вложенные в оборотные активы предприятия и представляющие собой наиболее мобильную, маневренную часть активов.

В состав оборотных активов входят: материальные оборотные средства в виде запасов сырья, материалов и товаров; средства в расчетах в форме дебиторской задолженности; денежные средства в кассе, на расчетном счете и в пути; краткосрочные финансовые вложения в высоколиквидные рыночные ценные бумаги или на депозитные счета коммерческих банков на период до одного года. Структура оборотного капитала во многом определяется видом деятельности. На предприятиях розничной торговли, например, основная доля оборотных средств приходится на запасы товаров для перепродажи; на предприятиях общественного питания значительное место занимают запасы сырья и готовой продукции; на предприятиях оптовой торговли, помимо запасов для перепродажи, большой удельный вес приходится на дебиторскую задолженность покупателей за товары, что обусловлено применяемым порядком расчетов с последующей оплатой за поставленные товары.

Маневренность оборотных активов обусловлена их составом, отличающимся достаточно коротким периодом обращения. Коэффициент оборачиваемости оборотных (мобильных) средств представлен формулой 1, он показывает, сколько оборотов совершили оборотные средства предприятия за отчетный период [1, с. 265]:

Коб.ср. = ТО / об.ср (1)

где ТО - товарооборот (руб.);

об.ср. - средняя величина оборотного капитала (руб.).

Оборачиваемость оборотных (мобильных) средств в днях рассчитывается по формуле 2, он показывает, за сколько дней оборотные (мобильные) средства делают один оборот [1, с. 266]:

tоб.ср. = Ткал / Коб.ср. (2)

где Ткал – количество дней в периоде (дни).

Коэффициент закрепления (капиталоемкость) оборотных средств показывает, сколько оборотных средств приходится на каждый рубль товарооборота (формула 3):

Кзакр. = об.ср. / ТО (3)

С целью определения возможности уменьшения потребности в оборотных средствах путем оптимизации запасов, их относительного снижения по сравнению с ростом продаж, ускорения расчетов или, наоборот, привлечения средств в оборот при неблагоприятном положении дел был рассчитан коэффициент оборачиваемости запасов [21, с. 271].

Коэффициент оборачиваемости товарных запасов (формула 4):

К об.зап. = ТО / З (4)

где З – товарные запасы (руб.).

Коэффициент длительности оборота запасов в днях (формула 5):

tзапасов = Ткал / Коб.зап (5)

Коэффициент оборачиваемости денежных средств (формула 6):

Коб. ден. ср. = ТО / Ден.ср (6)

Длительность одного оборота в днях (формула 7):

Tден.ср. = Ткал / Коб.ден.ср (7)

Оборачиваемость дебиторской задолженности (формула 8):

Кдебит.задолж. = ТО / ДЗ (8)

где ДЗ – дебиторская задолженность (руб.).

Период погашения дебиторской задолженности (формула 9):

Tдебит.задолж = Ткал / Кдебит.задолж (9)

Источниками формирования имущества предприятия являются собственный и заемный капитал, величина которых отражена в пассиве баланса предприятия. Размер всех источников формирования равен общей сумме имущества предприятия (итогу баланса) и характеризует объем авансированного капитала.

Оборачиваемость собственного капитала (формула 10):

Кск = ТО / СК (10)

где СК – собственный капитал (руб.).

Период погашения собственного капитала (формула 11):

TСК = Ткал / Кск (11)

Оборачиваемость заемного капитала (формула 12):

Кзк = ТО / ЗК (12)

где СК – заемный капитал (руб.).

Период погашения заемного капитала (формула 13):

TЗК = Ткал / Кзк (13)

Коэффициент оборачиваемости кредиторской задолженности (формула 14):

Ккредит.задолж. = ТО / КЗ (14)

где КЗ – кредиторская задолженность (руб.).

Период погашения кредиторской задолженности (формула 15):

tкредит.задолж. = Ткал / Кредит.задолж (15)

где Ткал – количество дней в периоде.

Представленные показатели, по сути, являются показателями деловой активности предприятия. Деловая активность имеет тесную взаимосвязь с другими важнейшими характеристиками коммерческой организации. Прежде всего, речь идет о влиянии деловой активности на инвестиционную привлекательность, финансовую устойчивость, кредитоспособность.

Высокая деловая активность хозяйствующего субъекта мотивирует потенциальных инвесторов к осуществлению операций с активами этой компании, вложению средств. В свою очередь банки более охотно предоставляют кредитные ресурсы организациям с высокими показателями деловой активности, поскольку они способны более эффективно использовать кредиты и ссуды, обслуживать свои долговые обязательства. Следовательно, деловая активность является одним из условий кредитоспособности предприятия.

Прибыль позволяет предприятию не только погашать свои обязательства перед банками, бюджетом, страховыми компаниями и другими предприятиями, но и инвестировать средства в капитальные затраты. Для поддержания финансовой устойчивости важен не только рост абсолютной величины прибыли, но и ее уровня относительно вложенного капитала или затрат предприятия, то есть рентабельности. Высокая рентабельность связана со сравнительно высоким риском, иными словами, вместо дохода предприятие может получить значительные убытки и даже стать неплатежеспособным.

Ликвидность - способность предприятия погасить свои краткосрочные обязательства, реализуя текущие активы. Таким образом, текущую платежеспособность можно приравнять к ликвидности. Следовательно, ликвидное состояние предприятия означает способность его активов быть реализованными, превращенными в деньги. Степень ликвидности зависит от скорости такого превращения (в переводе с латинского ликвидность означает текучесть). Поэтому предприятие будет ликвидным в большей или меньшей степени в зависимости от состава текущих активов и скорости их превращения в денежную форму для погашения срочной задолженности.

Для оценки перспектив платежеспособности рассчитываются коэффициенты ликвидности [13, с. 372-376].

Коэффициент абсолютной ликвидности определяется отношением ликвидных средств первой группы (наличных денежных средств и краткосрочных финансовых вложений) А1 ко всей сумме краткосрочных долгов предприятия П1 (формула 16):

Ка.л. = Денежные средства

Краткосрочные пассивы (16)

Его значение признаются достаточным, если он выше 2,0.

Коэффициент быстрой ликвидности рассчитывается по формуле 17 как отношение активов первых двух групп (А1+А2) к общей сумме краткосрочных долгов (П1+П2) предприятия:

Кб.л. = Оборотные активы за минусом запасов

Краткосрочные пассивы (17)

Нормативное значение этого коэффициента от 0,8 до 1,0. Однако оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать.

Коэффициент текущей ликвидности (коэффициент покрытия) рассчитывается по формуле 18, он представляет собой отношение текущих активов (А2) к краткосрочным обязательствам (П2):

Кт.л. = Оборотные активы

Краткосрочные пассивы (18)

Он позволяет установить в какой кратности текущие активы покрывают краткосрочные обязательства. В общем случае нормальными считаются значения этого показателя, находящиеся в пределах от 2,0 до 3,0. Следует отметить, что если соотношение текущих активов и краткосрочных обязательств ниже чем 1:1, то можно говорить о высоком финансовом риске, связанном с тем, что предприятие не в состоянии оплатить свои счета.

Как уже отметилось, платежеспособность предприятия сильно зависит от ликвидности баланса.

Вместе с тем на платежеспособность предприятия значительное влияния оказывают и другие факторы – политическая и экономическая ситуация в стране, состояние денежного рынка, наличие и совершенство залогового и банковского законодательства, обеспеченность собственным капиталом, финансовое состояние предприятий – дебиторов и другие.

При определении платежеспособности желательно рассмотреть структуру всего капитала. Если акции, векселя и прочие ценные бумаги, принадлежащие данному предприятию котируются на бирже, они могут быть реализованы с минимальными затратами. Ценные бумаги обладают, как правило, большей ликвидностью, чем товары. В такой ситуации высокий коэффициент ликвидности может быть достигнут путем продажи части основного капитала.

Анализируя состояние платежеспособности предприятия необходимо рассматривать причины финансовых затруднений, частоту их образования и продолжительность просроченных долгов. Причинами неплатежеспособности могут быть: невыполнение плана реализации продукции, повышение ее себестоимости, невыполнение плана прибыли, и как результат - недостаток собственных источников самофинансирования предприятия.

Одной из причин ухудшения платежеспособности может быть неправильное использование оборотного капитала: отвлечение средств в дебиторскую задолженность, вложение в сверхплановые запасы и на прочие цели, которые временно не имеют источников финансирования.

Финансовое равновесие представляет собой такое соотношение собственных и заемных средств предприятия, при котором за счет собственных средств полностью погашаются как прежние, так и новые долги. При этом если нет источника для погашения новых долгов в будущем, то устанавливаются определенные граничные условия на использование уже существующих собственных средств в настоящем. Это означает, что размер новых долгов ограничивается размером уже существующих и, следовательно, ожидаемых собственных средств.

Таким образом, рассчитанная по определенным правилам точка финансового равновесия не позволяет предприятию, с одной стороны, увеличить заемные средства, а с другой, нерационально использовать уже накопленные собственные средства. Следовательно, соблюдение условия финансового равновесия создает нормативную базу для финансовой устойчивости предприятия и его платежеспособности во времени, а также накладывает определенные ограничения на размер его обязательств перед работниками предприятия, кредиторами, бюджетом, банками и инвесторами. Поэтому для оценки финансовой устойчивости необходим такой критерий, который бы одновременно соединял в себе информацию об активах, капитале и финансовых ресурсах, а финансовое состояние предприятия рассматривалось бы в динамике.

В качестве такого критерия может выступать соотношение между активами и капиталом предприятия на основе определенной группировки. Особое внимание при этом уделяется активам, обеспеченных собственным капиталом. Вследствие этого в составе текущих (долгосрочных) и финансовых (нефинансовых) активов можно выделить ту их часть, которая зафиксирована в собственном капитале, и ту часть, которая связана с заемным.

Анализ финансовой устойчивости необходимо начинать с анализа структуры источников предприятия и оценки степени финансовой устойчивости и финансового риска. С этой целью рассчитывают следующие показатели финансовой устойчивости [23, с. 406-412].

1 Коэффициент независимости. Показывает, какая часть имущества предприятия сформирована за счет собственных источников. Этот коэффициент важен как для инвесторов, так и для кредиторов предприятия. В большинстве стран считается, что если этот коэффициент >= 50%, то риск кредиторов минимальный: реализовав половину имущества, сформированного из собственных средств, предприятие сможет погасить свои долговые обязательства.

2 Коэффициент соотношения заемных и собственных средств. Показывает, сколько заемных источников привлекало предприятие на рубль собственного капитала. Позволяет дать общую оценку финансовой независимости предприятия.

3 Коэффициент маневренности собственного капитала. Показывает, какая часть собственных средств находится в наиболее мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Показывает, долю (удельный вес) СОС в общей величине собственных средств предприятия.

4 Коэффициент обеспеченности СОС. Показывает, достаточность СОС для нормальной финансово-хозяйственной деятельности. Показывает, какая часть оборотных активов обеспечена собственными источниками. Это единственно утвержденный критерий.

5 Коэффициент реальной стоимости основных и материальных оборотных средств в имуществе. Показывает, долю имущества производственного назначения в общей величине имущества. К имуществу производственного назначения относятся активы, принимающие непосредственное участие в производственном процессе: ОС, сырье и материалы, незавершенное производство.

6 Коэффициент реальной стоимости ОС. в имуществе. Является частным случаем предыдущего коэффициента. Показывает, удельный вес ОС в имуществе предприятия.

7 Коэффициент долгосрочного привлечения заемных средств. Показывает, сколько долгосрочных займов привлекало предприятие для долгосрочного финансирования активов наряду с собственными средствами. Показывает, долю долгосрочных заемных средств в общей величине источников долгосрочного финансирования активов (собственные средства + долгосрочные заемные средства = перманентный капитал).

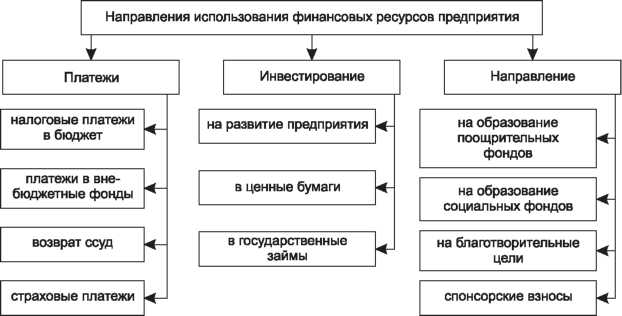

Финансовые ресурсы используются по различным направлениям, а именно: инвестируются в развитие предприятия, перечисляются в бюджет и внебюджетные фонды в виде обязательных и добровольных платежей, направляются на стимулирование труда работников и решение социальных проблем коллектива. Направления использования финансовых ресурсов предприятия, сформированных за счет различных источников, представлены в соответствии с рисунком 1.

Рисунок 1 - Использование финансовых ресурсов предприятия [33, с. 105]

Финансовые ресурсы, предназначенные для развития производственно-торгового процесса (на покупку сырья, товаров, орудий труда, рабочей силы и прочих элементов), представляют собой капитал в его денежной форме [3, с. 256].

2 Анализ формирования и использования финансовых ресурсов ОАО «Моховский»

2.1 Общая характеристика предприятия

Угольный разрез «Моховский» образован в 1966 году. Самый протяженный разрез в Кузбассе - расположен на землях трех районов Кемеровской области, является единственным предприятие открытой угледобычи на Кольчугинском руднике.

Рассмотрим историю развития предприятия:

- 1 июля 1955 г. начал работу разрез «Грамотеинский».

- 1 сентября 1966 на базе 3-го участка Грамотеинского разреза и Моховского участка разреза «Прокопьевский № 8» открыт разрез «Моховский».

- В 1985 г. принята в эксплуатацию обогатительная установка с крутонаклонным сепаратором (ОУ с К НС).

- В 1997 г. к Моховскому разрезу присоединена автобаза «Комсомольская», став одним из его подразделений.

- 24 августа 2000 г. В присутствии губернатора Кемеровской области А.Г. Тулеева состоялось торжественное открытие нового участка «Еловский» производственной мощностью 1 000 000 тонн угля в год. С вводом участка в эксплуатацию перед разрезом открылись новые перспективы.

- 13 мая 2001 г. добыта 75-миллионная тонна угля с начала работы Моховского разреза (с начала работы Грамотеинского разреза).

- 2002 г. Начато строительство участка подземной добычи. Это первый подобный опыт в компании «Кузбассразрезуголь». Эксплуатация участка позволила уже в 2003 году увеличить добычу в целом по разрезу на 480 тыс. тонн.

- 2003 г. Принята в эксплуатацию новая автобаза. Строительство просторного бокса площадью 5 684 м2 длилось меньше года. Для увеличения выпуска сортовых углей на Еловском участке Моховского угольного разреза построен дробильно-сортировочный комплекс.

- В 2004 г. завершено, начатое год назад строительство железнодорожной станции Знаменская. С вводом станции в действие решена проблема транспортировки угля с участка Еловский, благодаря чему открылась возможность увеличения добычи на этом участке.

- 2005 г. Впервые за 50 лет ведения открытых работ на Кольчугинском руднике одним горным участком меньше чем за год (январь-ноябрь) добыт 1 000 000 тонн угля. Достижение принадлежит коллективу Еловского участка, который до конца календарного года добыл еще 193 тыс. тонн угля.

- В 2006 году добыча составила 2 942,5 тыс. т.

Разрез работает на землях трех административных районов Кемеровской области - г. Ленинска-Кузнецкого, Беловского района, Крапивинского района, недалеко от федеральной трассы Кемерово-Новокузнецк, с юридическим адресом в с. Мохово.

Поле разреза расположено в юго-западной части Ленинск-Кузнецкого геолого-промышленного района Кузнецкого бассейна и находится в центральной части Егозово-Красноярского месторождения.

Эксплуатационные участки удалены друг от друга на значительные расстояния - от 5 до 25 км. Задействованы участок гидромеханизации и 4 горных участка, в том числе участок Еловский мощностью 1 млн. угля в год.

Единственный разрез в составе компании, имеющий участок подземной добычи (в эксплуатации с 2003 г.), который поставляет ежегодно до 500 тысяч тонн угля марки ДГ, идущего исключительно на экспорт.

Обогащение разубоженных и высокозольных углей происходит на ОУ с КНС. Сезонная производительность установки - 240 тыс. тонн угля.

Поставка угля производится во все экономические регионы РФ. Основные потребители: ОАО «Кузбасская топливная компания», «Кузбасстопливосбыт» - по обеспечению топливом населения Кемеровской области, «Новосибирскэнерго» (Новосибирская ТЭЦ-5), «Кузбассэнерго» (Беловская ГРЭС), «Томскэнерго» (Томская ГРЭС-2) (марки ДР, ДОМСШ, ДРОК-1, ДРОК-2).

Главные цели ОАО «Моховский» заключаются в том, чтобы:

- во-первых, способствовать развитию экономики сибирского региона в целом;

- во-вторых, оптимально и быстро реагировать на изменение потребностей рынка, разрабатывать и внедрять высококачественную продукцию, максимально отвечая запросам потребителей;

- в-третьих, постоянно совершенствовать систему управления предприятием, создавать условия для стабильной работы и повышения профессионального уровня сотрудников.

Организационно-управленческая структура предприятия представлена в соответствии с рисунком 2.

|

ДИРЕКТОР |

||||||

|

Коммерческая служба |

Финансовая служба |

Производственная служба |

Служба по делопроизводства и административной координации |

|||

|

Служба по работе с персоналом |

Экономическая служба |

Контрольная служба |

||||

Рисунок 2 - Организационная структура управления ОАО «Моховский»

По своему построению структура управления предприятия линейно – функциональная.

Функциональными подразделениями являются следующие: коммерческая служба, финансовая, производственная, экономическая, контрольная, служба по работе с персоналом. Линейным подразделением является служба по делопроизводству и административной координации (в том числе юридическая).

Каждое подразделение завода подчинено генеральному директору, который осуществляет оперативное руководство в соответствии с действующим законодательством, Уставом, нормативными документами. Каждое подразделение или отдел имеют свои функции.

Генеральный директор обязан в своей деятельности соблюдать требования действующего законодательства, руководствоваться требованиями Устава, решениями органов управления Общества, принятыми в рамках их компетенции, а также заключенными Обществом договорами и соглашениями, в том числе заключенными с Обществом трудовым договором.

«Моховский» имеет как основных, так и косвенных конкурентов. Основным косвенным конкурентом ОАО «Моховский» являются угольные разрезы, входящие в состав ОАО «Угольная компания «Кузбассразресуголь»: разрезы Бачатский, Краснобродский, Талдинский, Черниговский и др. Эти разрезы специализируются на открытой добыче угля коксующихся и энергетических марок.

В своей деятельности предприятие взаимодействует с другими органами, организациями: Налоговая межрайонная инспекция МРФ по налогам и сборам; Государственное учреждение - Кузбасское региональное отделение фонда социального страхования.

Помимо этого строятся отношения органов городского самоуправления с коммерческими предприятиями в соответствии с законодательством Российской Федерации. Органы городского самоуправления вправе координировать участие предприятий, учреждений и организаций в комплексном социально - экономическом развитии города, объединять на добровольной основе средства предприятий, учреждений и организаций для финансирования программ развития города, привлекать на договорной основе предприятия, учреждения и организации к участию в строительстве, благоустройстве, содержании объектов на территории города.

Проанализируем основные экономические показатели ОАО «Моховский» за период 2014-2016гг.

Основные экономические показатели ОАО «Моховский» представлены в соответствии с таблицей 3.

Таблица 3 - Основные экономические показатели ОАО «Моховский»

|

Наименование показателя |

Значение показателя |

Абсолютное отклонение, +/- |

Темп роста, % |

||||||

|

2014г. |

2015г. |

2016г. |

2015г к 2014г |

2016г к 2015г |

2016г к 2014г |

2015г к 2014г |

2016г к 2015г |

2016г к 2014г |

|

|

Товарная продукция, тыс. руб. |

1 276 550 |

1 550 338 |

1 533 403 |

273 788 |

-16 935 |

256 853 |

121,4 |

98,9 |

120,1 |

|

Среднегодовая стоимость основных фондов, тыс. руб. |

416 549 |

472 426 |

560 121 |

55 877 |

87 695 |

143 572 |

113,4 |

118,6 |

134,5 |

|

Фондоотдача, руб. / руб. |

3,065 |

3,282 |

2,738 |

0,217 |

-0,544 |

-0,327 |

107,1 |

83,4 |

89,3 |

|

Среднегодовая стоимость оборотных средств, тыс. руб. |

545 531 |

453 734 |

621 662 |

-91 797 |

167 928 |

76 131 |

83,2 |

137,0 |

114,0 |

|

Оборачиваемость оборотных средств, обороты |

2,34 |

3,42 |

2,47 |

1,08 |

-0,95 |

0,13 |

146,2 |

72,2 |

105,6 |

|

Годовой фонд оплаты труда, тыс. руб. |

593 926 |

958 987 |

1 253 943 |

365 061 |

294 956 |

660 017 |

161,5 |

130,8 |

211,1 |

|

Среднемесячная заработная плата, руб. |

16 575,3 |

27 777,4 |

39 136,8 |

11 202,1 |

11 359,4 |

22 561,5 |

167,8 |

140,9 |

236,1 |

|

Среднесписочная численность, чел. |

2 986 |

2 877 |

2 670 |

-109 |

-207 |

-316 |

96,3 |

92,8 |

89,4 |

|

Среднегодовая выработка на одного рабочего, тыс. руб. |

427,5 |

538,9 |

574,3 |

111,4 |

35,4 |

146,8 |

126,1 |

106,6 |

134,3 |

|

Выручка от продажи продукции, тыс. руб. |

1 265 359 |

1 649 070 |

1 580 079 |

383 711 |

-68 991 |

314 720 |

130,3 |

95,8 |

124,9 |

|

Себестоимость продаж, тыс. руб. |

1 133 605 |

1 390 159 |

1 419 633 |

256 554 |

29 474 |

286 028 |

122,6 |

102,1 |

125,2 |

|

Затраты на 1 руб. произведенной продукции, коп. |

89,6 |

84,3 |

89,9 |

5,3 |

5,6 |

0,3 |

98,1 |

106,6 |

100,3 |

|

Валовая прибыль, тыс. руб. |

131754 |

258911 |

160446 |

127157 |

-98465 |

28692 |

196,5 |

62,0 |

96,5 |

|

Чистая прибыль, тыс. руб. |

35 934 |

174 012 |

1 412 |

138 078 |

-172 600 |

-34 522 |

484,3 |

0,8 |

3,9 |

|

Рентабельность продаж, % |

10,4 |

12,5 |

6,7 |

2,1 |

-5,8 |

-3,7 |

- |

- |

- |

Анализируя основные экономические показатели, сведенные в таблице 3, можно сделать следующие выводы. В 2015г. по сравнению с 2014г. увеличилась на 273788 тыс. руб. или на 21,4% добыча угля в действующих ценах. В 2016г. по сравнению с 2015г. уменьшилась на 16935 тыс. руб. или на 1,1% добыча угля в действующих ценах.

В 2016г. среднегодовая стоимость основных фондов составила 560212 тыс. руб., относительно 2014г. увеличились на 143572 тыс. руб. или на 34,5%. Рост основных фондов был обеспечен главным образом увеличением производственно-технического потенциала в основной деятельности и расширением материально-технической базы непроизводственных подразделений предприятия.

За период 2014-2016гг. наблюдается снижение фондоотдачи и увеличение фондоемкости, что является отрицательным фактором и указывает на не эффективное использование основных производственных фондов. Тем не менее, произошло увеличение фондовооруженности на 70,3 тыс. руб. на человека за период 2014-2016гг или на 50,4%.

Произошло увеличение фонда оплаты труда работников с 2009г. по 2016г. на 111,1%, численность рабочих снизилась на 316 человек или на 10,6%. В результате средняя заработная плата рабочих выросла на 136,1%. Снижение абсолютной численности происходило в части промышленно-производственного персонала на 263 человека и непромышленного персонала на 53 человека. Следует отметить, что тем роста производительности труда выше темпа роста заработной платы, что является положительным фактором.

Максимальную чистую прибыль в анализируемом периоде предприятие получило в 2015г., ее размер составил 174012 тыс. руб. Чистая прибыль предприятия в 2016г. снизилась на 99,2% относительно 2015г. и составила незначительную величину (1412 тыс. руб.). Помимо прочего произошло снижение рентабельности продаж с 10,4% в 2014 г. до 6,7% в 2016г. Такая динамика снижает кредитоспособность и инвестиционную привлекательность предприятия, что является отрицательным моментом в деятельности предприятия.

2.2 Особенности формирования и использования финансовых ресурсов предприятия в виде капиталов и кредиторской задолженности

Состав и структура имущества ОАО «Моховский» представлены в соответствии с таблицей 4.

Таблица 4 - Состав и структура имущества ОАО «Моховский» за 2014-2016гг.

|

Наименование показателя |

Значение показателя |

Абсолютное отклонение, +/- |

Темп роста, % |

||||||

|

2014г |

2015г |

2016г |

2015г к 2014г |

2016г к 2015г |

2016г к 2014г |

2015г к 2014г |

2016г к 2015г |

2016г к 2014г |

|

|

1 Всего имущества, тыс. руб. |

1066416 |

1108331 |

1447476 |

41915 |

339145 |

381060 |

104 |

130,6 |

135,7 |

|

1.1 Внеоборотные активы, тыс. руб. - уд. вес в имуществе, % |

520885 49 |

654597 59 |

925814 64 |

133712 10 |

271217 5 |

404929 15 |

125,7 |

141,4 |

177,7 |

|

2 Оборотные средства, тыс. руб. - уд. вес в имуществе, % |

545531 51 |

453734 41 |

521662 36 |

-91797 -10 |

67928 -5 |

-23869 -15 |

83,2 |

115 |

95,6 |

|

2.1 Материальные оборотные средства (запасы), тыс.руб., - уд. вес в оборотных средствах, % |

172696 31,7 |

108724 24 |

138889 26,6 |

-63972 -7,7 |

30165 2,6 |

-33807 -5,1 |

63 - |

127,7 - |

80,4 - |

|

2.2Дебиторская задолженность, тыс. руб. - уд. вес в оборотных средствах, % |

267999 49,1 |

182425 40,2 |

209703 40,2 |

-85574 -8,9 |

27278 0 |

-58296 -8,9 |

68 - |

115 - |

78,2 - |

|

2.3 Денежные средства и краткосрочные финансовые вложения, тыс. руб. - уд. вес в оборотных средствах, % |

5657 1 |

43369 9,6 |

31624 6,1 |

37712 8,6 |

-11745 -3,5 |

25967 5,1 |

в 7,7 раз - |

72,9 - |

в 5,6 раз - |

|

2.4 Прочие оборотные активы, тыс. руб. - уд. вес в оборотных средствах, % |

99179 18,2 |

119216 26,2 |

141446 27,1 |

20037 8 |

22230 0,9 |

42267 8,9 |

120,2 - |

118,6 - |

142,6 - |

Структура оборотных активов считается рациональной, если запасы составляют примерно 50% к общей величине оборотных активов, дебиторская задолженность 30-40%, денежные средства и краткосрочные финансовые вложения 10-20%. Рассматривая в динамике показатели, обобщенные в таблице 4, можно отметить, что общая стоимость имущества предприятия ОАО «Моховский» увеличилась за анализируемый период на 381060 тыс. руб. или на 35,7%. В составе имущества на конец 2014г. мобильные средства составили 51%. За 2015г. они уменьшились на 91797 тыс. руб. или на 16,8%, а их удельный вес в стоимости активов предприятия установился на уровне 41%. По сравнению с 2015г. в 2016г. мобильные средства увеличились на 67928 тыс. руб. или на 15%. За анализируемый период в деятельности предприятия наметилась тенденция снижения удельного веса мобильных средств в стоимости активов предприятия. Наиболее существенно снизились материальные оборотные средства за 2015г.: снижение произошло на 63972 тыс. руб. или на 37%. По сравнению с 2015г. в 2016г. возросли материальные оборотные средства (запасы): в стоимостном выражении они увеличились на 30165 тыс. руб. или 27,7%. За анализируемый период стоимость материальных оборотных средств снизилась на 33807 тыс. руб. или на 19,6% и на конец периода их удельный вес в общей величине оборотных средств составил 26,6%. Дебиторская задолженность за 2015г. снизилась на 85574 тыс. руб. или на 32%, а удельный вес в оборотных средствах составил 40,2%. В 2016г. по сравнению с 2015г. дебиторская задолженность возросла в меньшей степени, чем материальные оборотные средства (запасы): увеличение составило в стоимостном выражении 27278 тыс. руб. или 15%, а ее удельный вес не изменился и составил на конец периода 40,2%. За анализируемый период дебиторская задолженность снизилась на 58296 тыс. руб. или на 21,8%, а удельный вес в оборотных активах составил 40,2%. Самая мобильная часть оборотных активов – денежные средства и краткосрочные финансовые вложения – увеличились в период с конца 2014г. по конец 2016г. на 25967 тыс. руб., они увеличились в 5,6 раз. На конец анализируемого периода их удельный вес равняется 6,1%. Таким образом, у предприятия недостаточная величина наиболее мобильных средств, но стоит отметить, что ежегодно происходит увеличение величины денежных средств и краткосрочных финансовых вложений. Прочие оборотные активы (НДС и прочие активы) увеличились на 42467 тыс. руб. или 42,6%, а их удельный вес составил на конец анализируемого периода 27,1%. Увеличение прочих оборотных активов происходило ежегодно в течение анализируемого периода. В целом структуру имущества и оборотных активов можно оценить как нерациональную, а ликвидность активов признать недостаточной, так как наибольший удельный вес в их составе занимает дебиторская задолженность.

В состав внеоборотного капитала предприятия входят: нематериальные активы; основные средства; незавершенное строительство; доходные вложения в материальные ценности; долгосрочные финансовые вложения; отложенные налоговые активы и прочие внеоборотные активы в соответствии с таблицей 5.

Таблица 5 - Состав внеоборотного капитала предприятия за 2014-2016гг.

|

Наименование показателя |

Значение показателя |

Абсолютное отклонение, + / - |

Темп роста, % |

||||||

|

2014г |

2015г |

2016г |

2015г к 2014г |

2016г к 2015г |

2016г к 2014г |

2015г к 2014г |

2016г к 2015г |

2016г к 2014г |

|

|

1 Внеоборотные активы, тыс. руб. в т.ч: |

520885 |

654597 |

925814 |

133712 |

271217 |

404929 |

125,7 |

141,4 |

177,7 |

|

1.1Нематериальные активы, тыс. руб. - уд. вес во внеоборотных средствах, % |

2670 0,51 |

2122 0,32 |

1864 0,2 |

-548 -0,19 |

-258 -0,12 |

-806 -0,31 |

79,5 |

87,8 |

69,8 |

|

1.2 Основные средства, тыс. руб. - уд. вес во внеоборотных средствах, % |

416549 79,98 |

472426 72,17 |

560121 60,5 |

55877 -7,81 |

87695 -11,67 |

143572 -19,48 |

113,4 |

118,6 |

134,4 |

|

1.3 Незавершенное строительство, тыс. руб. - уд. вес во внеоборотных средствах, % |

100810 19,35 |

143283 21,89 |

132479 14,3 |

42473 2,54 |

-10804 -7,59 |

31669 -5,05 |

142,1 |

92,5 |

131,4 |

|

1.4 Доходные вложения в материальные ценности, тыс. руб. - уд. вес во внеоборотных средствах, % |

- - |

- - |

220186 23,78 |

- - |

220186 23,78 |

220186 23,78 |

- - |

- - |

- - |

|

1.5 Долгосрочные финансовые вложения, тыс. руб. - уд. вес во внеоборотных средствах, % |

856 0,16 |

36766 5,62 |

11039 1,19 |

35910 5,46 |

-25727 -4,43 |

10183 1,03 |

в 42,9 раз - |

30 - |

в 12,9 раз - |

|

1.6 Отложенные налоговые активы, тыс. руб. - уд. вес во внеоборотных средствах, % |

- - |

- - |

125 0,03 |

- - |

125 0,03 |

125 0,03 |

- - |

- - |

- - |

Анализируя данные таблицы 5 видно, что за период с конца 2014г. по конец 2016г. внеоборотные активы предприятия увеличились на 404929 тыс. руб. или на 77,7%. Наибольший удельный вес во внеоборотных активах составляют основные средства, с 2014г. по 2016г. их величина увеличилась на 143572 тыс. руб. или на 34,4%, но удельный вес во внеоборотных активах снижается 2014г. – 79,98%, 2015г. – 72,17%, в 2016г. – 60,5%. В 2016г. предприятие осуществило доходные вложения в материальные ценности в размере 220186 тыс. руб., их удельный вес во внеоборотных активах составил 23,78%. За анализируемый период снизилась величина нематериальных активов на 806 тыс. руб. или на 30,2%.

Данные анализа состава и структуры источников имущества представлены в соответствии с таблицей 6.

Таблица 6 - Динамика состава и структуры источников средств ОАО «Моховский» за 2014-2016гг.

|

Наименование показателя |

Значение показателя |

Абсолютное отклонение, + / - |

Темп роста, % |

||||||

|

2014г |

2015г |

2016г |

2015г к 2014г |

2016г к 2015г |

2016г к 2014г |

2015г к 2014г |

2016г к 2015г |

2016г к 2014г |

|

|

1 Всего имущества, тыс. руб. |

1066416 |

1108331 |

1447476 |

41915 |

339145 |

381060 |

104 |

130,6 |

135,7 |

|

2 Собственные средства (капитал), - удельный вес в имуществе, в % |

516085 48,4 |

673856 60,8 |

675656 46,8 |

157771 12,4 |

1800 -14 |

159571 -1,6 |

130,6 - |

100,3 - |

130,9 - |

|

2.1 Собственные оборотные средства×, тыс. руб. - удельный вес в собственных средствах, в % |

- - |

226732 33,6 |

239688 35,5 |

226732 33,6 |

12956 1,9 |

239688 35,5 |

- - |

105,7 - |

- - |

|

3 Заемные средства (капитал), тыс. руб. - удельный вес в имуществе, в % |

550331 51,6 |

434475 39,2 |

771820 53,2 |

-115856 -12,4 |

337345 14 |

221489 1,6 |

78,9 - |

177,6 - |

140,2 - |

|

3.1 Долгосрочные обязательства, тыс. руб. - удельный вес в заемных средствах, в % |

- - |

207473 47,8 |

489846 63,5 |

207473 47,8 |

282373 15,7 |

489846 63,5 |

- - |

2,4 р - |

- - |

|

3.2 Краткосрочные займы и кредиты, тыс. руб. - удельный вес в заемных средствах, в % |

60926 11 |

29047 6,7 |

11058 1,5 |

-31879 -4,3 |

-17989 -5,2 |

-49868 -9,5 |

47,6 |

38,1 |

18,1 |

|

3.3Кредиторская задолженность, тыс. руб. - удельный вес в заемных средствах, в % |

489405 89 |

197955 45,5 |

270916 35 |

-291450 -43,5 |

72961 -10,5 |

-218489 -54 |

40,4 - |

137 - |

55,4 - |

Анализируя данные, включенные в таблицу 6, можно отметить, что за 2015г. стоимость имущества предприятия увеличилась на 41915 тыс. руб. или на 4% и составила 1108331 тыс. руб. Стоимость имущества предприятия, возросшая за 2016г. на 339145 тыс. руб., только на 1800 тыс. руб. увеличилась за счет собственных средств. Это составляет 0,53% в общей величине прироста имущества (1800 : 339145 = 0,0053). Удельный вес собственных средств предприятия ОАО «Моховский» в общей сумме пассивов снизился на 14%, и составляет 46,8%, т.е. у предприятия собственных средств меньше, чем заемных. Следует отметить, что у предприятия отсутствовали собственные оборотные средства на конец 2014г., за 2015-2016гг. они увеличились на 239688 тыс. руб., а их удельный вес в составе собственных средств предприятия составляет достаточную величину (35,5%). Таким образом, у анализируемого предприятия на конец 2016г. достаточная величина СОС с учетом источников, привлекаемых на долгосрочной основе. Прирост активов за 2015г. на 41915 тыс. руб. был обеспечен за счет увеличения собственных средств на 157771 тыс. руб. и уменьшения заемных средств на 115856 тыс. руб. Увеличение активов за 2016г. более чем на 99% (337345 : 339145 = 0,995 ×100%) произошел за счет увеличения обязательств предприятия по заемным средствам, т.е. большая часть прироста обусловлена увеличением заемных средств. На конец 2014г. у предприятия не было долгосрочных обязательств, а к концу 2016г. долгосрочные заемные средства составили в стоимостном выражении 489846 тыс. руб., а их удельный вес в общей сумме источников формирования средств предприятия составил 33,8%. Краткосрочные заемные обязательства предприятия с 2014г. по 2016г. ежегодно снижаются. За 2015г. снижение произошло на 31879 тыс. руб., а за 2016г. они снизились на 17989 тыс. руб. или на 61,9% по сравнению с 2015г. Величина краткосрочных займов недостаточная с учетом величины КФВ и ДС. За анализируемый период кредиторская задолженность снизилась на 270916 тыс. руб. или на 44,6%. Стоит отметить, что ежегодно удельный вес в заемных средствах кредиторской задолженности снижается (2014г. – 89%, 2015г. – 45,5%, 2016г. – 35%). Таким образом, изменения, произошедшие в структуре источников средств предприятия, не влекут за собой ухудшения платежеспособности предприятия. Соотношение собственных и заемных средств предприятия на конец анализируемого периода примерно 46,8%-53,2%. Финансовую устойчивость данного предприятия, можно признать неудовлетворительной с наметившейся тенденцией снижения доли собственных средств по сравнению с 2015г. на 14%п. (46,8%).

Для того чтобы проанализировать состояние и движение собственного капитала составим таблица 7.

Таблица 7 - Динамика движения собственного капитала за 2014-2016гг.

|

Наименование показателя |

Значение показателя |

Абсолютное отклонение, + / - |

Темп роста, % |

||||||

|

2014г |

2015г |

2016г |

2015г к 2014г |

2016г к 2015г |

2016г к 2014г |

2015г к 2014г |

2016г к 2015г |

2016г к 2014г |

|

|

1.1 Уставный капитал, тыс. руб. |

48300 |

48301 |

48301 |

1 |

- |

1 |

100 |

100 |

100 |

|

1.2 Добавочный капитал, тыс. руб. |

289615 |

273374 |

274004 |

-16241 |

630 |

-15611 |

94,4 |

100,2 |

94,6 |

|

1.3 Резервный капитал, тыс. руб. |

9756 |

9756 |

9756 |

- |

- |

- |

- |

- |

- |

|

1.4 Нераспределенная прибыль, тыс. руб. |

168414 |

168414 |

342426 |

- |

174012 |

174012 |

100 |

в 2,3 раза |

в 2,3 раза |

Данные таблицы 7 показывают, что движение уставного и резервного капитала не осуществлялось. За анализируемый период незначительно снизился добавочный капитал на 15611 тыс. руб. или на 5,4%. В период с 2014г. по 2015г. величина нераспределенной прибыли не изменялась, а в 2016г. она увеличилась на 174012 тыс. руб. за счет чистой прибыли.

Для того чтобы проанализировать состояние и движение заемного капитала, используя 4 и 5 раздел Бухгалтерского баланса и раздел «Движение заемных средств» Формы №5, составляется в соответствии с таблицей 8.

Таблица 8 - Динамика заемного капитала предприятия ОАО «Моховский» за 2014-2016гг.

|

Наименование показателя |

Значение показателя |

Абсолютное отклонение, + / - |

Темп роста, % |

||||||

|

2014г |

2015г |

2016г |

2015г к 2014г |

2016г к 2015г |

2016г к 2014г |

2015г к 2014г |

2016г к 2015г |

2016г к 2014г |

|

|

Заемные средства всего, тыс. руб. в т.ч.: |

550331 |

434475 |

771820 |

-115856 |

337345 |

221489 |

78,9 |

177,6 |

140,2 |

|

1 Долгосрочные обязательства, тыс. руб. - уд. вес в заемных средствах, % |

- - |

207473 47,8 |

489846 63,5 |

207473 47,8 |

282373 15,7 |

489846 63,5 |

- - |

в 2,4 р - |

- - |

|

1.1 Займы и кредиты |

- |

207473 |

487636 |

207473 |

280163 |

487636 |

- |

в 2,4 р |

- |

|

1.1.1 Кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты, тыс. руб. - уд. вес в долгосрочных обязательствах, % |

- - |

- - |

338432 69 |

- - |

338432 - |

338432 - |

- - |

- - |

- - |

|

1.1.2 Займы, подлежащие погашению более чем через 12 месяцев после отчетной даты, тыс. руб. - уд. вес в долгосрочных обязательствах, % |

- - |

207473 100 |

149204 30,5 |

207473 - |

-58269 -69,5 |

149204 30,5 |

- - |

72 - |

- - |

|

2 Краткосрочные обязательства, тыс. руб. - уд. вес в заемных средствах, % |

550331 100 |

227002 52,2 |

281974 36,5 |

(323329) -47,8 |

54972 -15,7 |

(268357) -63,5 |

41,2 - |

124,2 - |

51,2 - |

|

2.1 Займы и кредиты - уд. вес в краткосрочных обязательствах, % |

60926 11 |

29047 12,8 |

11058 3,9 |

-31879 1,8 |

-17989 -8,9 |

-49868 -7,1 |

47,7 - |

38 - |

18,2 - |

|

2.1.1 Кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты, тыс. руб. - уд. вес в краткосрочных обязательствах, % |

60926 11 |

6436 2,8 |

- - |

-54490 -8,2 |

-6436 -2,8 |

-60926 -11 |

10,6 - |

- - |

- - |

|

2.1.2 Займы, подлежащие погашению в течение 12 месяцев после отчетной даты, тыс. руб. - уд. вес в краткосрочных обязательствах, % |

- - |

22611 10 |

11058 3,9 |

22611 10 |

-11553 -6,1 |

11058 3,9 |

- - |

48,9 - |

- - |

|

2.2 Кредиторская задолженность - уд. вес в краткосрочных обязательствах, % |

489405 88,9 |

197955 87,2 |

270916 96 |

-291450 -1,7 |

72961 8,8 |

-218489 7,1 |

40,4 - |

136,8 - |

55,3 - |

|

2.2.1 Поставщики и подрядчики, тыс. руб. - уд. вес в кредиторской задолженности, % |

208544 42,6 |

98861 50 |

173459 64 |

-109683 7,4 |

74598 14 |

-35085 21,4 |

47,4 - |

175,5 - |

83,1 - |

|

Продолжение таблицы 8 |

|||||||||

|

2.2.2 Задолженность перед персоналом организации, тыс. руб. - уд. вес в кредиторской задолженности, % |

282 0,06 |

334 0,17 |

420 0,16 |

52 0,11 |

86 -0,01 |

138 0,1 |

118,4 - |

125,7 - |

148,9 - |

|

2.2.3 Задолженность перед государственными внебюджетными фондами, тыс. руб. - уд. вес в кредиторской задолженности, % |

40867 8,3 |

4350 2,2 |

6792 2,5 |

-36517 -6,1 |

2442 0,3 |

-34075 -5,8 |

10,6 - |

156,1 - |

16,6 - |

|

2.2.4 Задолженность перед бюджетом, тыс. руб. - уд. вес в кредиторской задолженности, % |

185858 38 |

70665 35,7 |

35946 13,3 |

-115193 -2,3 |

-34719 -22,4 |

-149912 -24,7 |

38 - |

50,9 - |

19,3 - |

|

2.2.5 Авансы полученные, тыс. руб. - уд. вес в кредиторской задолженности, % |

19971 4,1 |

7095 3,6 |

33960 12,5 |

-12876 -0,5 |

26865 8,9 |

13989 8,4 |

35,5 - |

в 4,8 р - |

170 - |

|

2.2.6 Прочие кредиторы, тыс. руб. - уд. вес в кредиторской задолженности, % |

33883 6,94 |

16650 8,33 |

20339 7,54 |

-17233 1,39 |

3689 -0,79 |

-13544 0,6 |

49,1 - |

122,1 - |

60 - |

Анализ данных таблицы 8 показывает, что за период с 2014г. по 2016г. заемные средства предприятия увеличились на 221489 тыс. руб. или на 40,2%. На конец 2014г. у предприятия отсутствовали долгосрочные обязательства, вся задолженность являлась краткосрочной и составляла 550331 тыс. руб., большая часть которой представлена кредиторской задолженностью. Наибольший вес в кредиторской задолженности в 2014г. приходился на задолженность перед поставщиками и подрядчиками (42,6%) и задолженность перед бюджетом (38%). К концу 2015г. заемные средства снизились на 115856 тыс. руб. или на 21,1%, и на 47,8% они состояли из долгосрочных обязательств, а на 52,2% из краткосрочных обязательств. Стоит отметить, что за анализируемый период у предприятия увеличилась задолженность перед персоналом (с 2014г. по 2016г увеличилась на 138 тыс. руб. или на 48,9% относительно 2014г.), но снизилась задолженность перед бюджетом (в 2014г. – 185858 тыс. руб., в 2016г. -35946 тыс. руб.), т.е. величина срочной задолженности уменьшается и к концу анализируемого периода составляет всего 13,4% от кредиторской задолженности. Особое внимание стоит уделить тому, что за 2015-2016гг. часть краткосрочной задолженности была переведена в долгосрочную.

Таблица 9 - Динамика оборачиваемости дебиторской и кредиторской задолженности

|

Показатель |

Кредиторская задолженность |

Дебиторская задолженность |

||||

|

2014г |

2015г |

2016г |

2014г |

2015г |

2016г |

|

|

1 Темп роста, % |

105 |

40 |

137 |

110 |

68 |

115 |

|

2 Оборачиваемость, в оборотах |

2,6 |

4,8 |

6,74 |

5 |

7,3 |

8,05 |

|

3 Оборачиваемость, в днях |

138 |

75 |

53 |

72 |

49 |

45 |

Сравнение состояния дебиторской и кредиторской задолженности позволяет сделать следующий вывод, анализируя данные в соответствии с таблицей 9: у предприятия преобладает сумма кредиторской задолженности, причина этого в более низкой скорости обращения кредиторской задолженности по сравнению с дебиторской.

2.3 Оценка эффективности использования капитала и оптимальности его структуры

Оценка платежеспособности производится по данным баланса на основе ликвидности оборотных активов. Показатели ликвидности представлены в соответствии с таблицей 10.

Таблица 10 - Динамика показателей ликвидности ОАО «Моховский» за 2014-2016гг.

|

Показатель |

Норматив |

2014г |

2015г |

2016г |

Абсолютное отклонение, + / - |

||

|

2015г к 2014г |

2016г к 2015г |

2016г к 2014г |

|||||

|

Коэффициент абсолютной ликвидности |

>=0,2 |

0,01 |

0,191 |

0,112 |

0,181 |

-0,079 |

0,102 |

|

Коэффициент критической ликвидности |

>=0,8 |

0,377 |

0,883 |

0,785 |

0,506 |

-0,098 |

0,408 |

|

Коэффициент текущей ликвидности |

>=1 >=2 |

0,691 |

2 |

1,85 |

1,309 |

-0,15 |

1,159 |

Полученные значения показателей также сравниваются с нормативными, формулируются выводы и дается общая оценка платежеспособности (ликвидности) предприятия. Платежеспособность предприятия считается необеспеченной, если Ктек.ликв меньше 1. Если Ктек.ликв имеет значение близкое к 1, а коэффициенты абсолютной и критической ликвидности не достигают значений теоретически допустимого уровня, то платежеспособность считается слабо обеспеченной. Если все коэффициенты имеют значения выше теоретически допустимого уровня, предприятие считается платежеспособным.

Коэффициент абсолютной ликвидности. На начало анализируемого периода (2014г.) коэффициент абсолютной ликвидности 1%, на конец периода увеличился на 10,2% и составил всего 11,2% . Это говорит о том, что только 11,2% краткосрочных заемных обязательств предприятия может быть немедленно погашено. Коэффициент абсолютной ликвидности на конец отчетного периода намного ниже его предельного теоретического значения (20%). Таким образом, абсолютную платежеспособность можно считать необеспеченной.

Коэффициент критической ликвидности. На конец отчетного периода коэффициент критической ликвидности имеет достаточное значение и составляет 78,5%. То есть, предприятие сможет оплатить часть краткосрочных обязательств при условии своевременного погашения дебиторской задолженности.

Коэффициент текущей ликвидности. За анализируемый период произошло снижение данного коэффициента и на конец отчетного периода он равен 1,85. Это значит, что текущая платежеспособность обеспечена.

Таким образом, резюмируя все выше сказанное, можно сделать вывод, что платежеспособность ОАО «Моховский» на конец анализируемого периода является слабо обеспеченной (Каб.л. = 11,2%; Ккр.л. = 78,5%; Ктек.л. = 1,85).

Деловая активность предприятия характеризуется следующими значениями коэффициентов, приведенными в соответствии с таблицей 11.

Таблица 11 - Динамика показателей деловой активности ОАО «Моховский» за 2014-23012гг.

|

Наименование показателя |

Значение показателя |

Абсолютное отклонение, + / - |

||||

|

2014г |

2015г |

2016г |

2015г к 2014г |

2016г к 2015г |

2016г к 2014г |

|

|

Ресурсоотдача, руб./руб. |

1,23 |

1,52 |

1,24 |

0,29 |

-0,28 |

0,01 |

|

Коэффициент оборачиваемости мобильных средств, обороты |

2,55 |

3,3 |

3,24 |

0,75 |

-0,06 |

0,69 |

|

Коэффициент оборачиваемости собственного капитала, обороты |

2,5 |

2,4 |

2,3 |

-0,1 |

-0,1 |

-0,2 |

|

Скорость оборачиваемости материальных средств, оборот |

7,3 |

11,6 |

11,4 |

4,3 |

-0,2 |

4,1 |

|

Срок оборачиваемости материальных средств, дни |

49,3 |

31,0 |

31,6 |

-18,3 |

0,6 |

-17,7 |

|

Скорость оборачиваемости денежных средств, оборот |

223,7 |

239,7 |

68,4 |

16,0 |

-171,3 |

-155,3 |

|

Срок оборачиваемости денежных средств, дни |

1,6 |

1,5 |

5,2 |

-0,1 |

3,7 |

3,6 |

|

Скорость оборачиваемости дебиторской задолженности, оборот |

4,7 |

9,0 |

7,5 |

4,3 |

-1,5 |

2,8 |

|

Средний срок погашения дебиторской задолженности, дни |

76,6 |

40,0 |

48,0 |

-36,6 |

8,0 |

-28,6 |

|

Скорость оборачиваемости кредиторской задолженности, оборот |

2,6 |

8,3 |

5,8 |

5,7 |

-2,5 |

3,2 |

|

Средний срок погашения кредиторской задолженности, дни |

138,5 |

43,4 |

62,1 |

-95,1 |

18,7 |

-76,4 |

За анализируемый период наблюдается следующая динамика коэффициентов деловой активности:

- Коэффициент ресурсоотдачи за период с 2014г. по 2015г. увеличился на 0,29, значит, на предприятии быстрее проходил полный цикл производства и обращения, приносящий прибыль.

- Скорость оборачиваемости собственного капитала снизилась на 0,2 оборота.

- Скорость оборачиваемости материальных запасов увеличилась на 4,1 оборот, при этом период оборачиваемости материальных запасов был снижен на 17,8 дней.

- Скорость оборачиваемости денежных средств снизилась на 155,3 оборота.

- Скорость оборачиваемости дебиторской и кредиторской задолженности увеличилась на 2,8 и 3,2 оборота соответственно.

- Период оборачиваемости дебиторской и кредиторской задолженности снизился на 28,6 и 76,4 дня соответственно.

Для оценки оптимизации структуры капитала рассчитаем коэффициенты финансовой устойчивости в соответствии с таблицей 12.

Таблица 12 - Динамика показателей финансовой устойчивости ОАО «Моховский» за 2014-2016гг.

|

Показатель |

Норматив |

2014г |

2015г |

2016г |

Абсолютное отклонение +/- |

||

|

2015- 2014гг. |

2016-2015гг. |

2016-2014гг. |

|||||

|

1 Коэффициент независимости |

>=0,5 |

0,484 |

0,608 |

0,467 |

0,124 |

-0,141 |

-0,017 |

|

2 Коэффициент соотношения заемных и собственных средств |

<=1 |

1,066 |

0,645 |

1,14 |

-0,421 |

0,495 |

0,074 |

|

3 Коэффициент маневренности собственного капитала |

>= 0,1 >= 0,3 |

- |

0,336 |

0,335 |

0,336 |

0,019 |

0,335 |

|

4 Коэффициент обеспеченности СОС |

>= 0,1 |

- |

0,45 |

0,46 |

0,45 |

0,01 |

0,46 |

|

5 Коэффициент реальной стоимости основных и материальных оборотных средств в имуществе |

> 0,5 |

0,474 |

0,5 |

0,45 |

0,026 |

-0,05 |

-0,588 |

|

6 Коэффициент реальной стоимости ОС. в имуществе |

0,5 |

0,39 |

0,426 |

0,387 |

0,036 |

-0,039 |

-0,003 |

|

7 Коэффициент долгосрочного привлечения заемных средств |

- |

- |

0,235 |

0,42 |

0,235 |

0,185 |

0,42 |

Коэффициент независимости. На конец отчетного периода коэффициент независимости равен 46,7%, то есть собственных средств у предприятия меньше, чем заемных. К концу отчетного периода коэффициент снизился на 1,7%, а его значение стало ниже предельно допустимого минимума. Поэтому в будущем существует вероятность того, что предприятие может еще в большей степени усилить свою финансовую зависимость от заемных источников.

Коэффициент соотношения заемного и собственного капитала. Значения коэффициента свидетельствуют, что к началу отчетного периода предприятие привлекало на каждый рубль собственных средств, вложенных в активы, 1,06 рубля заемных средств. В течение анализируемого периода заемные средства увеличились до 1 рубля 14 копеек на каждый рубль собственных вложений. Таким образом, на конец анализируемого периода предприятие является финансово зависимым от привлечения заемных средств, если подобная тенденция сохранится и в дальнейшем, это будет способствовать дальнейшему усилению финансовой зависимости.

Коэффициент соотношения заемных и собственных средств более 1, что соответствует нормативному значению.

Коэффициент маневренности. Следует отметить, что в 2014г. у предприятия не было собственных оборотных средств, но на конец анализируемого периода коэффициент маневренности достаточно высок (с учетом долгосрочных обязательств) и увеличился по сравнению с началом периода на 34,4%. Эта информация свидетельствует о возможности постепенного улучшения финансовой автономии в будущем и достаточности СОС для нормальной финансово-хозяйственной деятельности. Однако без учета привлечения средств на долгосрочной основе объем собственных средств совершенно недостаточен для нормальной финансово-хозяйственной деятельности предприятия, этих средств не хватает даже на полное покрытие собственных внеоборотных активов, а все оборотные средства предприятия покрывается за счет привлеченных внешних источников финансирования.

Коэффициент обеспеченности собственными оборотными средствами имеет значение выше предельно допустимого.

Коэффициент реальной стоимости основных и материальных оборотных средств. Коэффициент реальной стоимости основных и материальных оборотных средств снизился на 2,4% и имеет значение ниже предельно допустимого (50%) – 45%, что свидетельствует о неудовлетворительной структуре имущества с производственной точки зрения.

Коэффициент реальной стоимости основных средств. Коэффициент реальной стоимости основных средств в имуществе предприятия имеет низкое значение 38,7%, таким образом, у предприятия недостаточный производственный потенциал. Поэтому предприятию необходимо изыскивать средства, прежде всего долгосрочных заемных источников для исправления положения со своим производственным потенциалом.

Коэффициент долгосрочного привлечения заемных средств. На начало анализируемого периода предприятие не имело долгосрочных займов, а на конец периода среди привлеченных средств предприятия недостаточная величина долгосрочных заемных средств, не смотря на то, что коэффициент долгосрочного привлечения увеличился и на конец отчетного периода составляет 42%.

Проведем оптимизацию структуры капитала по критерию максимизации уровня доходности (рентабельности) собственного капитала в соответствии с таблицей 13.

Таблица 13 - Расчет уровня рентабельности собственного капитала при различных значениях коэффициента финансового левериджа

|

п/п |

Показатель |

2015г. |

2016г. |

|

1 |

Собственный капитал, тыс.руб. |

673856 |

675656 |

|

2 |

Заемный капитал, тыс. руб. |

434475 |

771820 |

|

3 |

Общая сумма капитала, тыс. руб. |

1108331 |

1447476 |

|

4 |

Коэффициент финансового левериджа |

0,645 |

1,140 |

|

5 |

Рентабельность активов, % |

14,2 |

2,2 |

|

6 |

Ставка процента за кредит, % |

15 |

15 |

|

7 |

Сумма брутто-прибыли, тыс. руб. (3 * 5 /100) |

157383 |

31844 |

|

8 |

Сумма процентов за кредит, тыс. руб. |

65171 |

115773 |

|

9 |

Прибыль после выплаты процентов, тыс. руб. |

92212 |

-83929 |

|

10 |

Ставка налога на прибыль, % |

20 |

20 |

|

11 |

Сумма налога на прибыль, тыс. руб. |

31477 |

6369 |

|

12 |

Чистая прибыль, тыс. руб. (9 – 11) |

60735 |

- |

|

13 |

Рентабельность собственного капитала, % (12 / 1 * 100) |

9,0 |

- |

Таким образом, наивысший уровень рентабельности на данном предприятии достигается при коэффициенте финансового левериджа 0,6, при соотношении собственного и заемного капитала в пропорциях 60%:40%. При росте финансового левериджа рентабельность собственного капитала снижается. При такой структуре капитала и прочих равных условиях реальная рыночная цена предприятия будет максимальной.

2.4 Особенности формирования и использования финансовых ресурсов предприятия в виде прибыли предприятия

В анализе используются следующие показатели прибыли: прибыль до налогообложения, прибыль от продаж, результат от прочей деятельности, чистая прибыль. Данные для анализа сводят в соответствии с таблицей 14.

Таблица 14 - Показатели прибыли ОАО «Моховский» за 2014-2016гг., тыс. руб.

|

Наименование показателя |

Значение показателя |

Абсолютное отклонение, + / - |

Темп роста, % |

||||||

|

2014г |

2015г |

2016г |

2015г к 2014г |

2016г к 2015г |

2016г к 2014г |

2015г к 2014г |

2016г к 2015г |

2016г к 2014г |

|

|

Выручка от продажи |

1265359 |

1649070 |

1580079 |

383711 |

-68991 |

314720 |

130,3 |

95,8 |

124,9 |

|

Себестоимость продукции |

1085699 |

1390159 |

1419633 |

304460 |

29474 |

333934 |

128 |

102,1 |

130,7 |

|

Валовая прибыль |

179660 |

258911 |

160446 |

79251 |

-98465 |

-19214 |

144 |

61,9 |

89,3 |

|

Коммерческие расходы |

47906 |

52758 |

57679 |

4852 |

-4921 |

9773 |

110,1 |

109,3 |

120,4 |

|

Прибыль от продаж |

131754 |

206153 |

102767 |

74399 |

-103386 |

-28987 |

156,5 |

49,8 |

78 |

|

Проценты к получению |

62 |

222 |

5198 |

160 |

4976 |

5136 |

в 3,7 раза |

в 22,5 раза |

в 83 раза |

|

Проценты к уплате |

8468 |

9312 |

33065 |

844 |

23752 |

24597 |

110 |

в 3,55 раза |

в 3,9 раз |

|

Прочие доходы |

21712 |

171118 |

224765 |

149406 |

53647 |

203053 |

788,1 |

131,4 |

10,4 раз |

|

Прочие расходы |

47743 |

211295 |

268109 |

163552 |

220366 |

220366 |

442,6 |

126,9 |

561,6 |

|

Прибыль до налогообложения |

97317 |

156886 |

31556 |

59569 |

-125330 |

-65761 |

161,2 |

20,1 |

32,4 |

|

Отложенные налоговые активы |

- |

- |

116 |

- |

116 |

116 |

- |

- |

- |

|

Отложенные налоговые обязательства |

- |

- |

2209 |

- |

2209 |

2209 |

- |

- |

- |

|

Текущий налог на прибыль |

61383 |

37262 |

18223 |

- |

19030 |

- |