Фонд обязательного медицинского страхования РФ ( Теоретические и организационно-правовые основы Федерального фонда обязательного медицинского страхования )

Содержание:

ВВЕДЕНИЕ

Ак туальность исследования. Внебюджетные фонды Российской Федерации представляют собой совокупность денежных распределительных и перераспределительных отношений, в результате которых формируются фонды финансовых ресурсов, не входящих в бюджет и имеющих, как правило, целевое назначение.

Обязательное медицинское страхование является составной частью государственного социального страхования и обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования.

Тема, затрагивающая роль Федерального фонда обязательного медицинского страхования Российской Федерации в реализации социальных функций государства, является наиболее актуальной в настоящее время, так как в данном направлении за последние годы проводятся многочисленные изменения и совершенствования.

Основной целью курсовой работы является в полной мере раскрыть основные направления расходований и поступлений средств Федерального фонда обязательного медицинского страхования и проанализировать их эффективность.

В соответствии с поставленной целью необходимо решить следующие задачи:

1. Раскрыть роль Федерального фонда обязательного медицинского страхования в реализации социальных функций государства.

2. Рассмотреть особенности финансирования и расходования денежных средств в Федеральном фонде обязательного медицинского страхования.

3. Провести анализ финансово-хозяйственной деятельности организации по системе ОМС.

Объект исследования данной работы – деятельность одного из государственных внебюджетных фондов, а именно Федерального фонда обязательного медицинского страхования.

Работа содержит введение, основное содержание, 3 главы, заключение, список использованной литературы.

Теоретическая часть основана на анализе законодательных, нормативно-правовых источников, учебников, статей известных экономических журналов.

Глава 1. Теоретические и организационно-правовые основы Федерального фонда обязательного медицинского страхования

1.1 Государственные внебюджетные фонды: понятие, структура и их использование

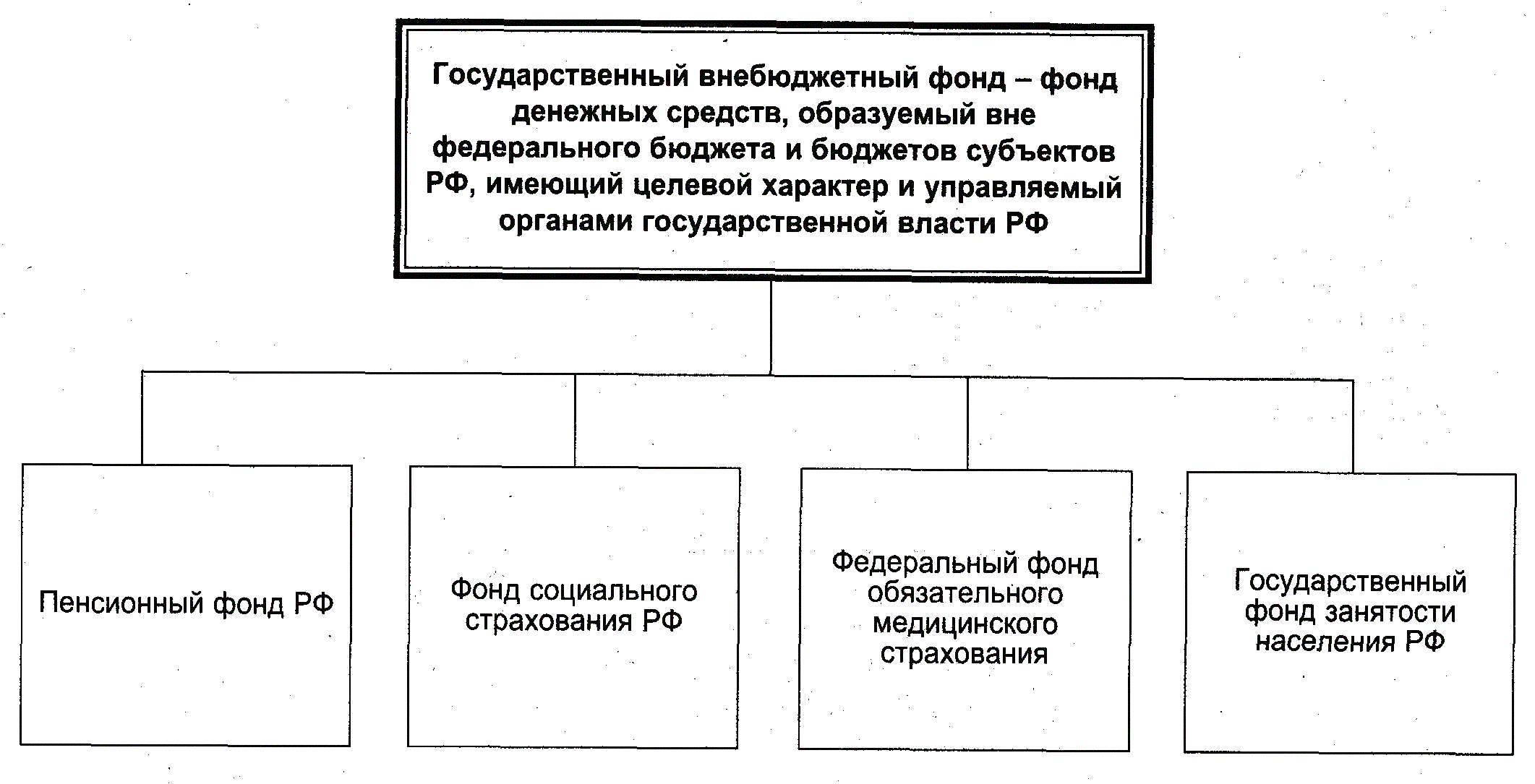

Государственный внебюджетный фонд – это денежный фонд, образованный помимо госбюджета. В России их существует свыше тридцати с концентрацией более 60% доходов государства. Многообразные государственные внебюджетные фонды классифицированы, главной степенью согласно целевой направленности, уровневой структуры управления.

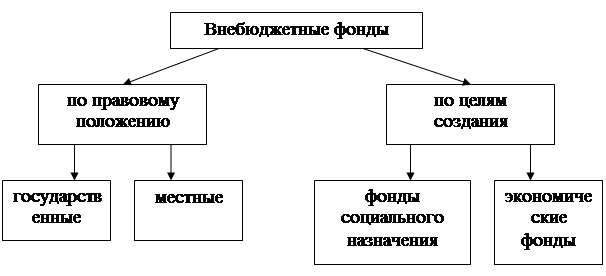

Внебюджетные фонды целевого назначения и делятся на:

– социальные (для гарантированного обеспечения пенсий, соцстрахования и обязательного медицинского страхования);

– экономические (для поддержания дорожных служб; борьбы с преступностью; обеспечения пограничной службы; атомной энергетики и т.п.).

Уровневое управление, определяемое государственным законодательством, в свою очередь обуславливает деление внебюджетных фондов на:

– федеральные;

– региональные;

– местные[1].

Вышеперечисленные фонды включают:

– бюджеты государственных внебюджетных фондов РФ;

– бюджеты внебюджетных территориальных фондов.

Ответственность за формирование государственных внебюджетных фондов возлагается на органы власти государства: центральные, республиканские, местные. Источники фондов главным образом обусловлены особенностью и значением задач, поставленных перед ними, в тоже время финансово-экономическим положением страны.

Существуют два пути формирования фондов: отчисление из бюджета госрасходов, либо создание внебюджетного целевого фонда, основанного на собственных источниках доходов.

Целевое назначение создания фонда, как правило, имеет отражение в названии.

Рисунок 1 – Виды государственных внебюджетных фондов

На сегодня доходы государственных внебюджетных фондов организуются за счет определенных доходов. Первым источником для основной части внебюджетных фондов остается национальный доход, а именно:

– сборы и налоги, узаконенные властью;

– госбюджетные средства типа субсидий;

– отчисления из прибыли организаций;

– доход от фондов, связанных с коммерческой деятельностью и отдельных лиц;

– займы коммерческих банков или Центробанка России;

– другие виды доходов, установленные законодательством.

Органы федерального казначейства выполняют все действия по исполнению расходной и доходной частей внебюджетных доходов. Контроль осуществляется специальными органами уровневой бюджетной системы РФ.

Рисунок 2 – Внебюджетные фонды

Через государственные внебюджетные фонды РФ проводится обязательное соцстрахование – составная часть государственной соцзащиты населения, реализующая в виде страхования работников от ухудшения материального или социального положения по каким-либо обстоятельствам[2].

Цели построения государственных внебюджетных страховых фондов защита от социальных рисков в виде выплат:

- в период декретного отпуска;

- при профессиональном заболевании,

- по потере кормильца;

- при получении трудового увечья, инвалидности, болезни;

- для получения медпомощи, санаторно-курортной профилактики.

При одновременном наступлении страховых случаев определяется порядок выплаты согласно федеральным законам.

Денежные средства в бюджеты обязательного соцстрахования поступают:

- со страховых взносов;

- дотаций, а также средств иных бюджетов в конкретных случаях, согласно законодательству РФ;

- со штрафных санкций и пени;

- с возмещаемых страховщикам средств в особых случаях, связанных с нанесением вреда застрахованным лицам;

- с доходов от размещения средств обязательного соцстрахования, временно свободных;

- с других поступлений, согласно законодательству РФ.

В России государственные внебюджетные страховые фонды выступают в роли инструментов, реализующих важнейшие общественные задачи - защиту народонаселения от социальных рисков.

Страховое обеспечение обусловлено соответствующими социальными страховыми рисками, это:

- оплата медучреждению затрат, связанных с оказанием застрахованным лицам необходимой медпомощи;

- пенсии по потере кормильца, старости, инвалидности;

- пособия вследствие временной нетрудоспособности, травмы, профессионального заболевания;

- пособие по беременности, безработице;

- оплата санаторно-курортной профилактики;

- пособие по уходу за ребенком;

- пособие для женщин с ранними сроками беременности, вставших на медицинский учет, при рождении ребенка;

- социальные пособия на погребение;

- оплата санаторно-курортной профилактики;

- оплата затрат на поддержание здоровья работающих и членов их семей.

Управление средствами государственных внебюджетных фондов выполняют финансовые учреждения, деятельность, задачи и функции которых регулируются утвержденными положениями.

Будучи федеральной собственностью средства внебюджетных фондов в тоже время не входят в состав ни одного из бюджетов РФ и изыманию не подлежат.

Внебюджетные фонды - результат функционирования финансовых отношений, формирующих и использующих целевые централизованные денежные фонды, необходимые для финансирования государством социальных расходов.

Система государственных внебюджетных фондов включает в себя фонды выплаты пенсий, соцстрахования и обязательного медицинского страхования.

Социальное страхование - важнейшее звено в системе соцзащиты в рыночной экономике современности. Новая модель социальной защиты должна обеспечивать принципы солидарности и социальной справедливости.

Основные задачи социального страхования

- формировать денежные фонды, благодаря которым бы покрывались расходы на содержание нетрудоспособных лиц, не принимающих участие в трудовом процессе;

- сокращать разрыв в уровнях обеспечения неработающих и трудящихся членов общества.

- обеспечивать гарантированные государством пособия вследствие временной нетрудоспособности;

- обеспечивать санаторно-курортную профилактику работников и их детей;

- обеспечивать пособия по беременности, рождению и уходу за ребенком;

- обеспечивать возмещение стоимости ритуальных услуг;

- разрабатывать, реализует, совершенствует государственные программы по охране здоровья работников;

- осуществлять меры, обеспечивающие финансовую устойчивость Фонда;

- разрабатывать совместно с Министерствами труда и финансов предложения о тарифных размерах страховых взносов на государственное соцстрахование;

- организовывать повышение квалификации своих специалистов, проводит разъясняющую работу среди страхователей;

- сотрудничать с аналогичными службами других государств[3].

Пенсионный фонд - самая крупная и эффективная система по оказанию социальных услуг в Российской Федерации. Результатом деятельности фонда является своевременная выплата пенсии гражданам России в соответствии с пенсионными правами.

Для реализации своих полномочий выплачивает и обеспечивает:

- государственные пенсии, включая граждан, выезжающих за пределы РФ;

- пособия по уходу за детьми, старших 1,5 лет;

- оказывает материальную помощь нетрудоспособным гражданам;

- финансовую и материально-техническую текущую деятельность ПФР и его органов.

Пенсии бывают следующих видов:

– трудовая пенсия, начисляемая при выполнении определенных условий, по достижении возраста м/ж (60/55 лет), наличии стажа м/ж(25/20 лет). За работу свыше этих пределов начисляется по 1% в год, но не более 20%;

– социальная пенсия, выплачиваемая при достижении пенсионного возраста в размере, равном минимальной пенсии.

В нашей стране государственные внебюджетные фонды российской федерации управляются независимо от бюджета. Руководит пенсионным фондом Правление и его исполнительная дирекция, в подчинении которой находятся республиканские отделения. В городах и районах находятся фондовые отделения.

В связи с переходом на полное пенсионное страхование, проводится четкая политика по усовершенствованию системы защиты пенсионеров, включая знание динамики численности работающих, демографической ситуации и других необходимых данных. А также намечается выстраивание оптимальной схемы с возможной системой дополнительного, профессионального пенсионного страхования, формирование общественного мнения, убеждение людей в необходимости реформ, разъяснение предпринимаемых шагов.

Фонд обязательного медицинского страхования и территориальный фонд

Деятельность фонда подотчетна Правительству РФ. Главным назначением фонда является обеспечение системы медицинского страхования, а именно:

- проведение в жизнь закона о медицинском страховании;

- соблюдение прав граждан, согласно законодательству РФ;

- обеспечение всеобщего медицинского страхования;

- достижение справедливости и равенства граждан в обязательном медицинском обслуживании;

- обеспечение устойчивости системы[4].

Фонд надежно и планомерно:

- финансово обеспечивает установленные законодательством РФ гражданские права на медицинскую помощь;

- обеспечивает финансовую устойчивость системы медицинского страхования;

- аккумулирует финансовые средства для обеспечения стабильности системы.

В рамках своих полномочий Территориальный фонд занимается обеспечением обязательного медицинского страхования:

- аккумулированием средств фонда;

- финансированием, согласно заключенным договорам со страховщиками;

- осуществлением финансово-кредитной деятельности;

- выравниванием финансовых городских и районных ресурсов;

- предоставлением кредитных средств, если полагается, то на льготных условиях;

- накапливанием резервов для гарантии устойчивости системы;

- разработкой правил;

- контролированием за рациональным использованием средств;

- согласованием совместно с исполнительной властью стоимости медицинской помощи;

- внесением предложений о страховых тарифах взносов;

- согласованием тарифов на медицинские и иные услуги;

- осуществлением взаимодействия с фондами страхования;

- предоставлением информации о ресурсах системы;

- проведением разъяснительной работы;

- осуществлением других мероприятий.

1.2 Роль и финансовые ресурсы фондов обязательного медицинского страхования

Фонды обязательного медицинского страхования – это самостоятельные государственные некоммерческие финансово-кредитные учреждения. Фонды обязательного медицинского страхования предназначены для аккумулирования финансовых средств на обязательное медицинское страхование, обеспечения финансовой стабильности государственной системы обязательного медицинского страхования и выравнивания финансовых ресурсов на его проведение.

Обязательное медицинское страхование – это составная часть государственного социального страхования, которая обеспечивает всем гражданам Российской Федерации одинаковые возможности в получении медицинской и лекарственной помощи[5].

Основной нормативно-правовой акт, который регулирует финансирование ОМС – это 326-ФЗ от 29. 11. 2010 года “Об обязательном…” (далее – ФЗ № 326), а именно Глава 5.

Частные положения содержатся в следующих НПА:

- Глава 34 НК РФ (о порядке, сроках уплаты, размерах перечислений на ОМС за работающих граждан, в том числе, по пониженным тарифам для некоторых категорий плательщиков);

- ФЗ № 354 от 30. 11. 2011 года “О размере…” (о том, как рассчитывается тариф страхового платежа на медицинское страхование за неработающих граждан);

- Приказ Минздрава № 182н от 30. 04. 2013 года “Об утверждении…” (о форме справки, который предоставляют страхователи ежеквартально о начисленных и уплаченных страховых взносах за неработающих граждан);

- Приказ ФФОМС № 229 от 1. 12. 2010 года “Об утверждении…” (об унифицированной форме акта, который составляется должностными лицами ФФОМС или территориальных фондов при нарушении законодательства РФ в части финансового обеспечения обязательного медицинского страхования);

- Приложение к Приказу Минздравсоцразвития № 1229н от 30. 12. 2010 года “Об утверждении…” (о порядке расходования средств нормированного страхового запаса, предусмотренного в составе расходов бюджета ФФОМС);

- иные федеральные и региональные нормативно-правовые акты о финансовом обеспечении ОМС.

Система медицинского страхования получает финансовое обеспечение из источников, указанных в стат. 21 ФЗ № 326, а именно:

- страховые взносы, уплачиваемые страхователями за нетрудящихся и трудящихся граждан (основной источник);

- неустойка за просрочку уплаты обязательных платежей, взимаемая в порядке, установленным в ч. 2 – ч. 10 стат. 25 ФЗ № 326 (в случае просрочки уплаты взносов за неработающих граждан) и в порядке, установленным стат. 75 НК РФ и другими положениями налогового законодательства (за работающих граждан)[6];

- недоимки по страховым взносам (задолженности);

- штрафы за неисполнение обязанностей страхователя по своевременному перечислению в бюджет сумм обязательных платежей, налагаемые в порядке, установленным Главой 16 НК РФ (в отношении взносов за работающее население) и ч. 11 стат. 25 ФЗ № 326 (за неработающее население);

- доходы, которые были получены от вложения временно свободных средств бюджетов ФФОМС и региональных фондов медицинского страхования в различные инвестиционные инструменты в порядке, утвержденным Постановлением Правительства № 1225 от 31. 12. 2010 года “О размещении…”;

- субсидии из государственного бюджета, предоставляемые Федеральному фонду в целях компенсирования недополученных доходов в связи с установлением для некоторых категорий плательщиков пониженных тарифов согласно ст. 427 НК РФ;

- платежи, поступающие из региональных бюджетов, на дополнительное финансирование реализации территориальных программ ОМС (п. 3 ч. 4 ст. 26 ФЗ № 326);

- платежи из региональных бюджетов в пользу территориальных фондов ОМС на финансирование дополнительных видов и условий оказания медпомощи, не предусмотренных базовой программой медицинского страхования (п. 4 ч. 4 ст. 26 ФЗ № 326);

- прочие источники, не запрещенные российским законодательством.

В России финансовое обеспечение медицинского страхования осуществляется в основном за счет страховых взносов. Порядок, условия, сроки их уплаты отличаются в зависимости от категории страхователя.

На основании п. 2 ч. 2 ст. 17 ФЗ № 326, уплату осуществляют страхователи.

Страхователями признаются:

- в отношении работающего населения — юридические, физические лица и ИП, которые производят выплату вознаграждений за труд в пользу физических лиц (работодатели);

- в отношении неработающих граждан — территориальные органы Минздрава;

- в отношении лиц, занимающихся частной практикой (ИП, медиаторы, арбитражные управляющие, патентные поверенные и др.) – сами эти частно-практикующие лица.

Размеры платежей за медицинское страхование зависят от категории страхователя и определяются:

- стат. 425 НК РФ;

- стат. 430 НК РФ;

- стат. 23 ФЗ № 326.

Так, если страхователем является юридическое, физическое лицо или ИП, выплачивающее заработную плату в пользу своих работников, то размер определяется согласно п. 3 ч. 2 ст. 425 НК РФ и составляет 5,1 % от базы, определенной согласно ст. 421 НК РФ (проще говоря, 5,1 % от заработной платы каждого работника).

Если страхователь – индивидуальный предприниматель или иное частно-практикующее лицо, то он уплачивает:

- страховые взносы за своих работников по тарифу 5,1 % от их заработной платы (в случае, если у него есть наемные рабочие);

- и плюс платежи “за себя” в фиксированном размере, установленным ст. 430 НК РФ – 5840 рублей за 2018 год, 6884 – за 2019 год и 8426 – за 2020 год.

Если страхователь – территориальный орган Минздрава, то им уплачиваются средства за неработающее население на медицинское страхование до 28-го числа каждого месяца в размере 1/ 12 от объема финансового обеспечения, предусмотренного соответствующим законом субъекта РФ о бюджете на очередной год и плановый период.

Годовой объем финансового обеспечения на медицинское страхование рассчитывается по формуле:

18864,60 * КД * КУ *ЧНЛ, где

КД – коэффициент дифференциации, зависит от конкретного региона, см. Приложение 7 к ФЗ № 433 от 28. 11. 2018 года “О бюджете…”;

КУ – коэффициент удорожания медицинских услуг, урегулирован ч. 3 ст. 7 ФЗ № 433;

ЧНЛ – численность неработающих лиц в субъекте РФ на 1 января прошлого года[7]

В отношении страховых взносов ИП на медицинское страхование “за себя” ничего считать не нужно, так как они платят фиксированную сумму (см. выше).

Расчет взносов за наемного работника производится за каждый месяц года следующим образом (на примере размера взносов за март какого-либо года):

- определяется сумма заработной платы работника за прошлые и текущий месяцы года (январь, февраль и март);

- указанная сумма умножается на 5,1 %;

- из полученного значения отнимаются уже перечисленные в бюджет страховые взносы на медицинское страхование за предыдущие месяцы этого года, не включая текущий – то есть за январь и февраль.

Финансовое обеспечение ОМС распределяется согласно различным договорам (см., например, стат. 38 и 39 ФЗ № 326) между субъектами – страховыми медорганизациями, больницами, клиниками, территориальными фондами и др.

Средства медицинского страхования особо нигде не аккумулируются, а находятся в постоянном движении между субъектами ОМС:

- изначально средства медицинского страхования поступают в финансовое обеспечение Федерального ФОМС (ч. 1 ст. 26 ФЗ № 326);

- далее Федеральный фонд исполняет свои расходные обязательства – в частности, предоставляет денежные средства региональным фондам для реализации ими территориальных программ медицинского страхования;

- региональные фонды также получают доходы (ч. 4 ст. 26 ФЗ № 326) и исполняют расходные обязательства (ч. 5 ст. 26 ФЗ № 326) – в частности, передают денежные средства страховой медицинской организации по договору о финансовом обеспечении;

- страховая медорганизация формирует свой бюджет (стат. 28 ФЗ № 326);

- страховая медорганизация платит деньги по договору на оказание и оплату медпомощи больницам и клиникам.

Средства страховой медорганизации формируются из (стат. 28 ФЗ № 326):

- субвенций, которые поступили от регионального фонда согласно договору, заключенному в порядке, предусмотренным стат. 38 ФЗ № 326;

- штрафов, примененных к больницам и клиникам в результате осуществления контроля за сроками, качеством и условиями предоставления медицинской помощи в соответствии со ст. 41 ФЗ № 326;

- денег, полученных в результате предъявленных регрессных требований к причинителям вреда здоровью застрахованного лица (стат. 31 ФЗ № 326);

- собственных средств страховой медорганизации (ч .4 стат. 28 ФЗ № 326).

Финансовое обеспечение лечения застрахованного лица осуществляет страховая медорганизация на основе заключенного с клиникой договора по типовой форме, утвержденной Приказом Минздрава № 1355н от 24. 12. 2012 года “Об утверждении…”.

Оплата осуществляется на основании реестра счетов, предоставленных медорганизацией, по форме, утвержденной Письмом ФФОМС № 9161/30-1/и от 30. 12. 2011 года “О направлении…”.

В отличие от финансового обеспечения ОМС, финансовое обеспечение ДМС осуществляется в основном за счет страховых премий, уплаченных страхователями. Также могут быть и иные источники:

- средства страховых резервов;

- собственный капитал страховщика;

- заемные средства, полученные страховой компанией от банков и иных кредиторов.

Итак, финансовое обеспечение ОМС осуществляется в соответствии с ФЗ № 326 и предусматривает множество различных источников.

Финансовые средства фондов ОМС находятся в государственной собственности Российской Федерации, не входят в состав бюджетов, других фондов и изъятию не подлежат. Финансово - экономическую деятельность фондов ОМС представляется возможным оценить с помощью анализа доходов и расходов бюджетов фондов.

Глава 2. Анализ системы финансирования в здравоохранении

2.1 Фонд обязательного медицинского страхования в РФ в сравнении с ФОМС Германии

Федеральный фонд обязательного медицинского страхования принимает участие в разработке программы государственных гарантий бесплатного оказания гражданам медицинской помощи, аккумулирует и управляет средствами обязательного медицинского страхования, формирует и использует резервы для обеспечения финансовой устойчивости обязательного медицинского страхования в порядке, установленном Министерством здравоохранения Российской Федерации, осуществляет выравнивание финансовых условий деятельности территориальных фондов в рамках базовой программы обязательного медицинского страхования.

Основными задачами Федерального фонда обязательного медицинского страхования являются:

Финансовое обеспечение установленных законодательством Российской Федерации прав граждан на медицинскую помощь за счет средств обязательного медицинского страхования в целях, предусмотренных Законом Российской Федерации №326-ФЗ от 29 ноября 2010 года «Об обязательном медицинском страховании в Российской Федерации»;

Обеспечение финансовой устойчивости системы обязательного медицинского страхования и создание условий для выравнивания объема и качества медицинской помощи, предоставляемой гражданам на всей территории Российской Федерации в рамках базовой программы обязательного медицинского страхования;

Аккумулирование финансовых средств Федерального фонда обязательного медицинского страхования для обеспечения финансовой стабильности системы обязательного медицинского страхования.

На бумаге российская служба здравоохранения свободна для всех. На практике сложная система обязательного медицинского страхования плюс низкая заработная плата для врачей и медсестер означает, что без существенных взятки получение достойного уровня ухода за пределами лучших частных клиник практически невозможно. Ужасный случай в декабре, когда врач в Белгороде ударил пациента в лицо, который упал на пол и впоследствии умер, положил внимание на плохую заботу, которую получают многие россияне[8].

В Москве много эффективных и современных частных клиник, но в регионах широко распространена старая советская инфраструктура и устаревшая медицинская практика. Медицина широко доступна, и многие лекарства, которые предписаны только в Великобритании, доступны через прилавок. Российская тенденция переопределять означает, что россияне часто тратят огромные суммы на лекарства.

Экстренная помощь также бесплатна теоретически, но частные машины скорой помощи часто прибывают гораздо быстрее, чем государственные, и есть также сообщения экипажей скорой помощи, требующие денег для приема пациентов в больницу. Большинство россиян 94 среднего класса имеют частную медицинскую страховку или просто платят авансовые платежи в частных клиниках, когда это необходимо. Медицинская страховка в России бесплатна для граждан и резидентов при государственной системе медицинского страхования в России, а для тех, кто не подпадает под критерии, необходимо будет рассмотреть вопрос о частном медицинском страховании.

Обязательное медицинское страхование России охватывает большинство основных видов лечения, хотя российская система здравоохранения может не иметь лучшей репутации в мире. Качество помощи, которую вы получите, сильно варьируется по стране: крупные города, такие как Москва и Санкт-Петербург, имеют одни из лучших больниц, в то время как во многих сельских районах мало или вообще нет медицинских учреждений. В дополнение к этому разрыву в услугах, здравоохранение и медицинское страхование в России страдают от сокращения бюджета, что приводит к увеличению времени ожидания для пациентов. Независимо от того, являетесь ли вы иностранцем, проживающим в Германии с визой или видом на жительство, или медицинским туристом, который будет посещать Германию специально для ухода и лечения, немецкая система здравоохранения может быть не той, к 95 которой вы привыкли. Но при тщательном планировании и обоснованных ожиданиях это может быть чрезвычайно позитивный опыт. Многие пациенты могут получить лучшее качество лечения, чем они могли бы иметь в своей родной стране, и часто могут сэкономить на этом. В системе здравоохранения Германии, которая восходит к программе социального обеспечения Отто фон Бисмарка в 1880-х годах, любой, кто проживает в стране, должен вывезти схему медицинского страхования.

Около 85% населения делают это, выбирая страховку с одним из 124 некоммерческих Krankenkassen или «больничных фондов» в стране: государственные страховщики, многие из которых небольшие и связаны с профсоюзами. Ставки членства составляют около 15% от месячной зарплаты, половина из которых оплачивается работодателями. Те, кто зарабатывает более € 4350 (£ 3300) в месяц, могут взять на себя страховку с частной компанией, которая в основном пользуется популярностью у фрилансеров и самозанятых[9].

Для получателей пособий по социальному страхованию членство в органах здравоохранения распространяется на местные органы власти. Членство охватывает врачей общей практики и зарегистрированных специалистов, а также базовую стоматологическую помощь. Если вас отвезли в больницу, ваша государственная медицинская страховка начнется, как только вам будет предъявлено обвинение в размере более 10 евро в день, покрывая стационарную помощь с дежурным врачом в ближайшей больнице. Он не распространяется на частных врачей или частные комнаты в больнице, гомеопатическое лечение или более продвинутое лечение зубов.

Пациенты оплачивают 10% отпускаемых по рецепту лекарств, как минимум, 5 евро и лимит в 10 евро за лекарство по рецепту. С 2013 года пациенты в Германии больше не должны оплачивать консультационную плату в размере 10 евро при обращении к врачу. Теперь они могут пойти прямо к специалисту.

По данным работы федерального фонда обязательного медицинского страхования в РФ можно подвести итог: Медицинские учреждения хорошо развиты только в больших городах; получение качественного медицинского обслуживания, в большинстве случаев возможно только при даче взятки за оказанные услуги; нехватка квалифицированных медицинских работников, в связи с невысокой заработной платой.

2.2 Развитие фондов обязательного медицинского страхования РФ

В сложных социально-экономических условиях одной из главных целей государственной социальной поддержки Российской Федерации в области добровольного и обязательного медицинского страхования (ОМС) является гарантированное обеспечение застрахованному лицу при наступлении страхового случая бесплатной медицинской помощи надлежащего качества.

Говоря о добровольном медицинском страховании (ДМС) следует сказать, что оно является дополнительной программой к установленному объёму медицинской помощи и действует для лиц, указанных страхователями в качестве выгодополучателей. ДМС осуществляется за счёт средств определённого бюджета, личных взносов граждан, взносов работодателя. Также необходимо сказать, что ДМС страхует не здоровье, а затраты на лечение.

Таким образом, последние возмещаются застрахованному обыкновенно или по этапу медицинского вмешательства, видам оказанной медицинской помощи. Согласно ст. 1 Закона РФ от 28.06.1991 № 1499-1 «О медицинском страховании граждан в Российской Федерации» обязательное медицинское страхование является составной частью государственного социального страхования, и направлено на обеспечение всеми гражданами страны равных возможностей в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования. [10]

Фонды обязательного медицинского страхования подразделяются на федеральные и территориальные фонды. Федеральные Фонды обязательного медицинского страхования определяются как самостоятельные некоммерческие финансово-кредитные учреждения, деятельность которых осуществляется в соответствии с Уставом, территориальных фондов — в соответствии с положениями о Фондах, утвержденными исполнительными органами субъектов РФ. Следует отметить, что базовая программа обязательного медицинского страхования включает оказание первичной медико-санитарной помощи, льготное лекарственное обеспечение, оказание иных видов медицинской помощи.

Субъекты РФ, по своему усмотрению, могут добавить в список другие услуги. Основным назначением территориальных фондов обязательного медицинского страхования является финансовое обеспечение базовой программы обязательного медицинского страхования в субъектах РФ, которое включает, в рамках ежегодно утверждаемой Правительством России Программы государственных гарантий, оказание гражданам РФ бесплатной медицинской помощи.

Таким образом, можно сказать, что федеральный фонд обязательного медицинского страхования предназначен для обеспечения финансовой устойчивости всей системы обязательного медицинского страхования на основе выравнивания условий финансирования территориальных программ, а территориальные фонды ОМС выполняют полномочия страховщика в пределах, определенных территориальными программами ОМС дополнительного страхового обеспечения по страховым случаям, закрепленным в базовой программе ОМС.

Также необходимо сказать о нормативно-правовом обеспечении системы обязательного медицинского страхования. Оно включает такие документы, как Концепция развития здравоохранения Российской Федерации до 2020 года, а также проект Бюджетной стратегии Российской Федерации до 2023 года. Данные документы рассчитаны на долгосрочную перспективу и предусматривают плавный переход за счет увеличения объема средств, концентрируемых в фондах обязательного медицинского страхования, к одноканальному финансированию учреждений здравоохранения через систему обязательного медицинского страхования.

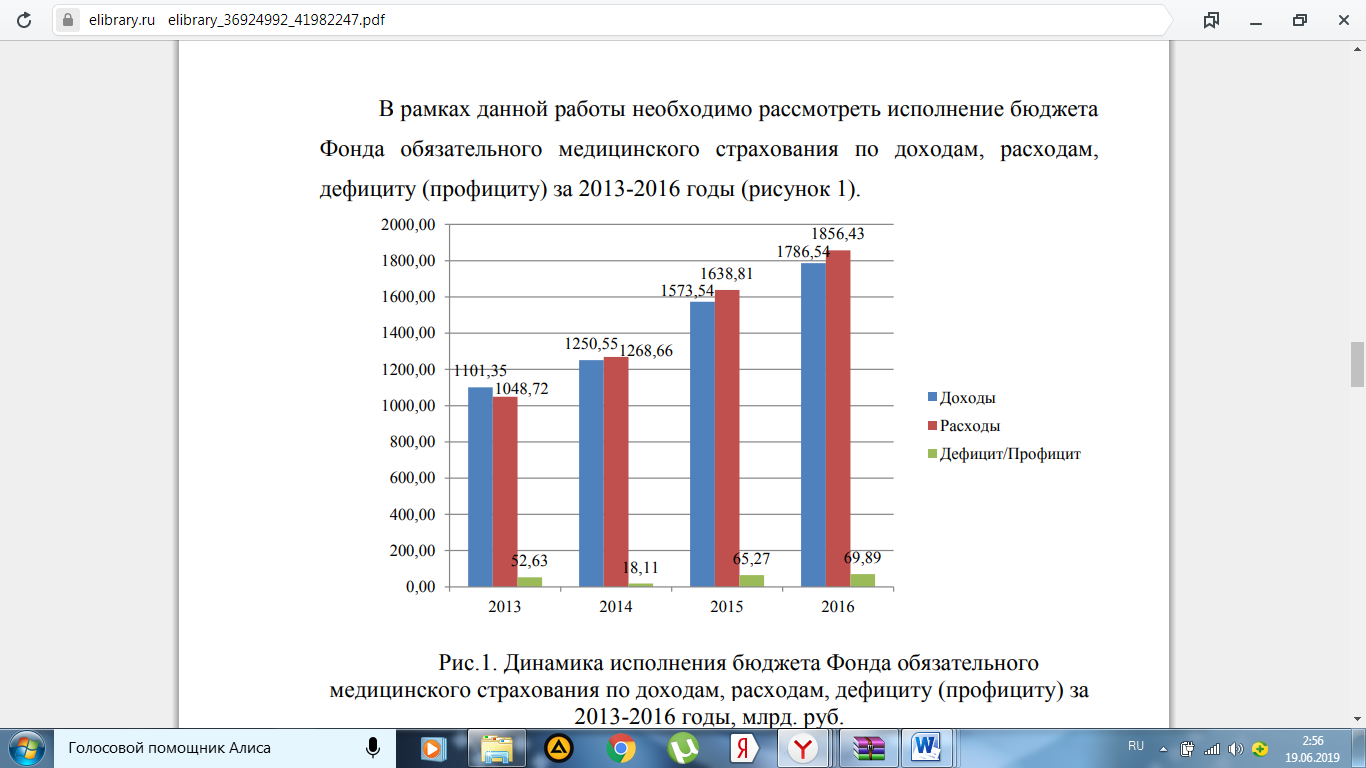

В рамках данной работы необходимо рассмотреть исполнение бюджета Фонда обязательного медицинского страхования по доходам, расходам, дефициту (профициту) за 2013-2016 годы (рисунок 1).

Рисунок 1 - Динамика исполнения бюджета Фонда обязательного медицинского страхования по доходам, расходам, дефициту (профициту) за 2013-2016 годы, млрд. руб.

Из рисунка 1 можно сделать вывод, что доходы и расходы Фонда имеют тенденцию к повышению. В 2013 году профицит бюджета Фонда составлял 4,78%, или 53 млрд. рублей, а к 2016 году данный показатель достиг значения 70 млрд. рублей.

В 2017 году доходы по отношению к 2013 году возросли на 685 млрд. рублей, или на 33%, расходы увеличились на 807 млрд. рублей, или на 38%. Также необходимо сказать, что существенное повышение доходов, расходов и дефицита бюджета Фонда обязательного медицинского страхования связано с возрастающей роли страховой отрасли не только на мировой арене, но и в рамках РФ, а также присоединением территории Крыма к России.

Рассматривая формирование и использование средств Федерального фонда обязательного медицинского страхования, можно выделить некоторые упущения, которые связаны с определением размеров страховых взносов и их оптимальным расходованием[11].

Так, если выделяются средства на создание высокооснащенного учреждения в системе здравоохранения, потом может образоваться дефицит средств на содержание данного учреждения, и наоборот. При дефиците средств Федеральный фонд обязательного медицинского страхования не может в полном объеме реализовать поставленные задачи, и за это приходится расплачиваться другим внебюджетным фондам (территориальным фондам обязательного медицинского страхования и Фонду социального страхования) и бюджетам различных уровней, которые, в свою очередь, также не смогут в полном объеме выполнить свои задачи [3].

Таким образом, перспективы развития обязательного медицинского страхования в среднесрочной и долгосрочной перспективе напрямую связаны с реализацией следующих направлений:

1) увеличение расходов на здравоохранение, как частных, так и государственных (так, расходы государства на здравоохранение к 2020 году должны увеличиться до 5% ВВП, частные расходы – 2% ВВП);

2) принятие закона, предусматривающего гарантированную конкретизированную бесплатную медицинскую помощь;

3) обеспечение сбалансированности объемов медицинской помощи территориальной программы обязательного медицинского страхования путем перехода к плоской шкале налогообложения фонда оплаты труда;

4) внедрение единых, наиболее эффективных способов оплаты медицинской помощи;

5) осуществление действенного государственного регулирования платных медицинских услуг;

6) совершенствование деятельности медицинских организаций, путем модернизации медицинского оборудования и укомплектованного высокопрофессионального штата сотрудников;

7) усиленный контроль со стороны государства за качеством бесплатной медицинской помощи.

Существенную роль в системе здравоохранения и обязательного медицинского страхования играют общественные организации, поэтому их дальнейшее развитие имеет ключевое значение в определении приоритетных направлений развития местного здравоохранения, защите прав пациентов, информировании граждан и т.д.

В заключении можно сделать вывод, что Фонд обязательного медицинского страхования играет большую роль в реализации социальных программ государства, так как он непосредственно направлен на улучшение здоровья нации, повышение демографической ситуации в РФ.

ЗАКЛЮЧЕНИЕ

ОМС является составной частью государственного социального страхования наряду с пенсионным и социальным страхованием и призвано обеспечить всем гражданам равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств ОМС, в объеме и на условиях соответствующих программ обязательного медицинского страхования. Рассмотрение вопросов, связанных с бюджетной системой и бюджетным устройством невозможно проводить в отрыве от государства, поскольку они являются неотъемлемой частью государственного устройства.

Бюджетная система – главное звено финансовой системы государства. Бюджет является основным финансовым планом, что предоставляет органам власти реальные экономические возможности осуществления воли государства, его властных полномочий. Федеральный бюджет, бюджеты субъектов РФ и местного самоуправления, являясь финансовыми инструментами, позволяют проводить экономическую и социальную политику, как на отдельных территориях, так и в целом в России. Бюджет отражает размеры необходимых финансовых ресурсов.

Характер налоговой политики определяет виды и объемы доходов бюджета. В России для сокращения расходов содержания системы ОМС представляется возможным переложить функции страховых контрагентов на фонды ОМС. Предложенный вариант позволит пациенту самостоятельно выбирать условия для получения медицинской помощи по системе ОМС.

Важнейшими показателями бюджетного учреждения являются такие показатели как: запланированные объемы финансирования из Территориального фонда обязательного медицинского страхования (средства ОМС), расходы по статьям ОМС (а именно выделяют три группы: заработная плата, медикаменты, текущее содержание), поступление средств из ДМС (добровольное медицинское страхование), расходы по статьям ДМС аналогичны ОМС, а также платные услуги.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный фонд обязательного медицинского страхования в Российской Федерации: [сайт]. URL: http: // www.ffoms.ru (дата обращения: 21.02.2018).

- Амбросьева Т. Г., Силаева А. А. Проблемы модернизации современной системы медицинского страхования в РФ // Сервис в России и за рубежом. -2013.- № 3.- С.3 - 36.

- Бюджетная система России: учебник для ВУЗов / под ред. проф. Поляка. М. : Изд - во «ЮНИТИ - ДАНА», 2016.- 522 с.

- Бюджетный кодекс Российской Федерации. М. : ТК Велби, 2017. 614 с

- Войко А. Постановка системы бюджетирования на предприятии // Финансовая газета. Региональный выпуск.- 2015.- № 2.- С. 36.

- Гаврилова О. Типичные ошибки процесса бюджетирования // Консультант.- 2015.- № 3.- С. 45. 67

- Горбунов А.Р. Управление финансовыми потоками: проект «Сборка холдинга». - М.: Глобус, 2010.

- Горбачева Л. Постановка системы бюджетирования // Финансовая газета.- 2018.- № 20.- С. 26.

- Исаев Д. Функции бюджетирования и их реализация в информационных системах // Финансовая газета.- 2015.- № 31. -С.14-15.

- Исаев Д., Попов П. Бюджетирование: от теории - к автоматизации //Бух.учет.- 2018.- № 4.- С.14-17.

- Карлберг К. Бизнес-анализ с помощью Microsoft Excel. 2-е изд. - М.: Издательский дом «Вильяме», 2011

- Коокуева В. В. Проблемы реализации и финансового обеспечения обязательного медицинского страхования // Финансовая сфера.- 2017. -№ 26 (458).- С. 18 - 28.

- Коокуева В. В. Роль территориальных фондов обязательного медицинского страхования в реализации социальных гарантий граждан // Социально - экономический мониторинг. 2017.- № 36 (78).- С. 32 - 44.

- Сухина Н.Ю. А.В. Ильичева, Е.Э. Удовик [и др.]. Теоретические аспекты устойчивого развития территориально-промышленных комплексов: монография /– Краснодар: ФГБОУ ВО «КубГТУ», 2018

- Удовик Е.Э., Сигидин А.С., Рудаков К.В. Использование принципов бережливого строительства при управлении компанией-застройщиком // Экономика и предпринимательство. 2018. № 5 (94). С. 1113-1115

- Финансы / под ред А. И. Архипова и др. М. : Проспект, 2015. 627с.

- Концепция развития системы здравоохранения в Российской Федерации до 2020 г. [Электронный ресурс]: Федеральный Портал. Режим доступа: http://www.protown.ru/information/doc/4293.html, свободный.

- Проект бюджетной стратегии РФ на период до 2023 года [Электронный ресурс]: Официальный сайт Министерства Финансов РФ. Режим доступа: https://www.minfin.ru/ru/document/?id_4=6479, свободный.

- Сайт Федерального фонда обязательного медицинского страхования [Электронный ресурс]. Режим доступа: http://www.ffoms.ru/systemoms/analyst-ratings/, свободный.

-

Коокуева В. В. Проблемы реализации и финансового обеспечения обязательного медицинского страхования // Финансовая сфера.- 2011. -№ 26 (458).- С. 18 - 28. ↑

-

Амбросьева Т. Г., Силаева А. А. Проблемы модернизации современной системы медицинского страхования в РФ // Сервис в России и за рубежом. -2013.- № 3.- С.3 - 36. ↑

-

Амбросьева Т. Г., Силаева А. А. Проблемы модернизации современной системы медицинского страхования в РФ // Сервис в России и за рубежом. -2013.- № 3.- С.3 - 36. ↑

-

Войко А. Постановка системы бюджетирования на предприятии // Финансовая газета. Региональный выпуск.- 2015.- № 2.- С. 36. ↑

-

Исаев Д. Функции бюджетирования и их реализация в информационных системах // Финансовая газета.- 2015.- № 31. -С.14-15. ↑

-

Коокуева В. В. Проблемы реализации и финансового обеспечения обязательного медицинского страхования // Финансовая сфера.- 2017. -№ 26 (458).- С. 18 - 28. ↑

-

Исаев Д., Попов П. Бюджетирование: от теории - к автоматизации //Бух.учет.- 2018.- № 4.- С.14-17. ↑

-

Концепция развития системы здравоохранения в Российской Федерации до 2020 г. [Электронный ресурс]: Федеральный Портал. Режим доступа: http://www.protown.ru/information/doc/4293.html, свободный. ↑

-

Удовик Е.Э., Сигидин А.С., Рудаков К.В. Использование принципов бережливого строительства при управлении компанией-застройщиком // Экономика и предпринимательство. 2018. № 5 (94). С. 1113-1115 ↑

-

Сухина Н.Ю. А.В. Ильичева, Е.Э. Удовик [и др.]. Теоретические аспекты устойчивого развития территориально-промышленных комплексов: монография /– Краснодар: ФГБОУ ВО «КубГТУ», 2018 ↑

-

Сухина Н.Ю. А.В. Ильичева, Е.Э. Удовик [и др.]. Теоретические аспекты устойчивого развития территориально-промышленных комплексов: монография /– Краснодар: ФГБОУ ВО «КубГТУ», 2018 ↑

- Сущность инфляции и факторы её возникновения (Последствия инфляции)

- Юридическая ответственность

- Юридическая ответственность (Правонарушение как основание юридической ответственности. Признаки и состав правонарушения)

- Понятие и виды источников права ( Общая характеристика источников права )

- Отладка и тестирование программ: основные подходы и ограничения (Метод черного ящика)

- РАЗВИТИЕ ЭЛЕКТРОННЫХ ПЛАТЕЖНЫХ ТЕХНОЛОГИЙ (Понятие электронных платежных технологий)

- Анализ коммерческой деятельности спортивной организации на примере ООО «Adidas»

- Теории происхождения государства (Западный путь)

- Юридическая ответственность (Правовая антикультура)

- Финансы в макроэкономической системе

- Понятие и классификация функций государства

- Юридическая ответственность (Обстоятельства, исключающие юридическую ответственность и обстоятельства, освобождающие от юридической ответственности)