Финансы коммерческих организаций (Экономическая сущность, источники и способы формирования финансовых ресурсов организации)

Содержание:

Введение

Актуальность темы исследования. Под финансами понимают совокупность экономических отношений, обуславливающих процессы формирования, распределения и использования централизованных и децентрализованных фондов денежных средств. В соответствии с приведенным определением различают финансы общегосударственные и финансы субъектов хозяйствования (предприятий и организаций). Наивысшей формой мобилизации финансовых ресурсов коммерческих организаций является капитал. Его величина влияет на многие аспекты хозяйственной деятельности и в значительной степени определяет уровень рыночной стоимости организации. Капитал служит регулятором роста организации. Как источник дохода собственный капитал является одним из важнейших средств формирования будущего благосостояния его владельцев.

Однако основной функцией собственно капитала является формирование имущественного комплекса экономического субъекта. Именно за счет него финансируется львиная доля внеоборотных активов организации. Чем выше удельный вес собственного капитала в общей величине источников финансирования деятельности экономического субъекта, тем более он в финансовом отношении независим, т.е. устойчив. От величины собственного капитала напрямую зависит размер собственного оборотного капитала, который выступает в качестве собственного источника формирования производственных запасов организации.

Таким образом, совершенствование управления капиталом организации на основе объективного анализа процессов его формирования и использования является необходимой информационной предпосылкой для принятия управленческих решений по улучшению финансового состояния экономического субъекта.

Целью курсовой работы является исследование теоретических основ, а также анализ формирования и использования финансовых ресурсов предприятия на примере конкретного субъекта хозяйствования с целью выработки предложений по совершенствованию процесса управления собственными источниками финансирования и, тем самым, укрепления финансового положения исследуемой организации.

В процессе достижения основной цели исследования предполагается решение следующих задач:

- рассмотреть теоретические основы и нормативно-правовые аспекты анализа и управления финансами организации;

- осуществить организационно-экономическую характеристику исследуемого субъекта хозяйствования;

- оценить динамику, состав и структуру финансовых ресурсов в условиях исследуемой организации;

- определить влияние отдельных факторов на величину капитала;

- обосновать оптимальный вариант соотношения собственных и заемных источников финансирования;

- дать прогноз платежеспособности и финансовой устойчивости исследуемого субъекта хозяйствования.

Объектами исследования в курсовой работе выступают собственные финансовые ресурсы предприятия, а также его приемы их анализа. В качестве базового объекта выбрано ООО «СКОПИНСКИЙ МЯСОПЕРЕРАБАТВЫАЮЩИЙ ЗАВОД» (далее ООО «СМПЗ»).

Предметом исследования система экономических отношений, возникающих в процессе формирования и использования финансовых ресурсов в организации.

Методы исследования. В процессе исследования в зависимости от конкретных задач применялись следующие методы: экономико-статистический, монографический и аналитический, расчетно-конструктивный и метод финансовых коэффициентов.

Теоретической и методической базой исследования послужили труды отечественных ученых-экономистов, практиков по данной проблеме, материалы годовой бухгалтерской (финансовой) отчетности ООО «СМПЗ».

1.Теоретические основы финансов коммерческих организаций

1.1. Экономическая сущность, источники и способы формирования финансовых ресурсов организации

Капитал организации - это общая стоимость средств в денежной, материальной и нематериальной формах, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.[5]

Рассматривая экономическую сущность капитала организации следует в первую очередь отметить такие его характеристики:

1. Капитал организации является основным фактором производства.

2. Капитал характеризует финансовые ресурсы организации.

3. Капитал является главным источником формирования благосостояния его собственников.

. Капитал организации является главным измерителем его рыночной стоимости.

. Динамика капитала организации является важнейшим барометром уровня эффективности его хозяйственной деятельности(Б).

В современных условиях структура капитала является тем фактором, который оказывает непосредственное влияние на финансовое состояние организации - его платежеспособность и ликвидность, величину дохода, рентабельность деятельности. Оценку структуры источников средств организации проводится как внутренними, так и внешними пользователями бухгалтерской информации. Внешние пользователи (банки, инвесторы) оценивают изменение доли собственных средств организации в общей сумме источников средств с точки зрения финансового риска при заключении сделок. Внутренний анализ структуры капитала связан с оценкой альтернативных вариантов финансирования деятельности предприятия. [7]

Капитал предприятия многообразен. Наиболее важными классификационными признаками являются: [3]

По принадлежности организации: собственный и заемный капитал.

Собственный капитал характеризует общую стоимость средств организации, принадлежащих ему на правах собственности и используемых им для формирования определенной части его активов. Эта часть активов, сформированная за счет инвестированного в них собственного капитала, представляет собой чистые активы предприятия.

Заемный капитал характеризует привлекаемые для финансирования развития организации на возвратной основе денежные средства или другие имущественные ценности. Все формы заемного капитала, используемого предприятием, представляют собой его финансовые обязательства, подлежащие погашению в предусмотренные сроки. [5]

По целям использования в составе организации могут быть выделены следующие виды капитала: производственный, ссудный и спекулятивный.

Производительный капитал характеризует средства организации, инвестированные в его операционные активы для осуществления производственно-сбытовой его деятельности.

Ссудный капитал представляет собой ту его часть, которая используется в процессе инвестирования в денежные инструменты (краткосрочные и долгосрочные депозитные вклады в коммерческих банках), а также в долговые фондовые инструменты (облигации, депозитные сертификаты, векселя и т.п.)

Спекулятивный капитал характеризует ту его часть, которая используется в процессе осуществления спекулятивных (основанных на разнице в ценах) финансовых операций.

По формам инвестирования: капитал в финансовой форме, капитал в материальной форме, капитал в нематериальной форме.

По объекту инвестирования выделяют основной и оборотный.

Основной капитал характеризует ту часть используемого организацией капитала, который инвестирован во все виды его внеоборотных активов.

Оборотный капитал характеризует ту его часть, которая инвестирована предприятием в его оборотные активы.

По форме нахождения в процессе кругооборота: капитал в денежной форме, капитал в производственной форме, капитал в товарной форме.

По формам собственности: частный и государственный капитал.

По организационно-правовым формам деятельности выделяют следующие виды капитала: акционерный капитал (капитал предприятий, созданных в форме акционерных обществ); паевой капитал (капитал партнерских предприятий - обществ с ограниченной ответственностью, коммандитных обществ и т.п.) и индивидуальный капитал (капитал индивидуальных предприятий).

По характеру использования в хозяйственном процессе в практике финансового менеджмента выделяют работающий и неработающий виды капитала.

Работающий капитал характеризует ту его часть, которая принимает непосредственное участие в формировании доходов и обеспечении операционной, инвестиционной и финансовой деятельности предприятия.

Неработающий капитал характеризует ту его часть, которая инвестирована в активы, не принимающие непосредственного участия в осуществлении различных видов хозяйственной деятельности предприятия и формировании его доходов.

По источникам привлечения: национальный и иностранный капитал.

Основным источником финансирования организации является собственный капитал (рис.1). В его состав входят уставный капитал, накопленный капитал (резервный и добавленный капитал, специальные (целевые) финансовые фонды, нераспределенная прибыль), прочие поступления (целевое финансирование, благотворительные пожертвования). [7]

Уставный капитал характеризует первоначальную сумму собственного капитала организации, инвестированную в формирование его активов для начала осуществления хозяйственной деятельности. Его размер определяется (декларируется) уставом организации.

Добавочный капитал как источник средств организации образуется в результате переоценки имущества или продажи акции выше номинальной их стоимости, а также в результате реинвестирования прибыли на капитальные вложения.

Резервный капитал представляет собой часть собственного капитала организации, предназначенного для покрытия кредиторской задолженности при прекращении деятельности, для выплат дивидендов по привилегированным акциям при недополучении прибыли.

Размер этой резервной части собственного капитала определяется учредительными документами. Формирование резервного фонда (резервного капитала) осуществляется за счет прибыли предприятия.

Специальные (целевые) финансовые фонды. К ним относятся целенаправленно сформированные фонды собственных финансовых средств с целью их последующего целевого расходования. В составе этих финансовых фондов выделяют обычно амортизационный фонд, ремонтный фонд, фонд охраны труда, фонд специальных программ, фонд развития производства и другие. Порядок формирования и использование средств этих фондов регулируется уставом. [3]

Нераспределенная прибыль характеризует часть прибыли предприятия, полученную в предшествующем периоде и не использованную на потребление собственниками (акционерами, пайщиками) и персоналом. Эта часть прибыли предназначена для капитализации, т.е. для реинвестирования в развитие производства, является одной из форм резерва собственных финансовых средств организации, обеспечивающих его производственное развитие в предстоящем периоде.

К средствам специального назначения и целевого финансирования относятся безвозмездно полученные ценности от физических и юридических лиц, безвозвратные и возвратные бюджетные ассигнования на восстановление платежеспособности организации, находящихся на бюджетном финансировании, также относятся расчеты за имущество (при сдаче его в аренду), расчеты с участниками (по выплате им доходов в форме процентов или дивидендов).

Управление собственным капиталом связано не только с обеспечением эффективного использования уже накопленной его части, но и с формированием собственных финансовых ресурсов, обеспечивающих предстоящее развитие организации.

В составе внутренних источников формирования собственных финансовых ресурсов основное место принадлежит прибыли, остающейся в распоряжении организации, - она формирует преимущественную часть его собственных финансовых ресурсов, обеспечивает прирост собственного капитала, рост рыночной стоимости организации. Определенную роль в составе внутренних источников играют также амортизационные отчисления, особенно на предприятиях с высокой стоимостью используемых собственных основных средств и нематериальных активов; однако сумму собственного капитала предприятия они не увеличивают, а лишь являются средством его реинвестирования. К прочим формам собственного капитала относятся доходы от сдачи в аренду имущества, расчеты с учредителями. Они не играют заметной роли в формировании собственных финансовых ресурсов организации.

В составе внешних источников формирования собственных финансовых ресурсов основное место принадлежит привлечению организацией дополнительного паевого (путем дополнительных взносов средств в уставный фонд) или акционерного (путем дополнительной эмиссии и реализации акций) капитала.

Еще одним из внешних источников формирования собственных финансовых ресурсов может являться предоставляемая им безвозмездная финансовая помощь (как правило, такая помощь оказывается лишь отдельным государственным организациям разного уровня). В число прочих внешних источников входят бесплатно передаваемые организации материальные и нематериальные активы, включаемые в состав его баланса.

Основу формирования собственного капитала организации, направленного на производственное развитие предприятия, составляет чистая прибыль, которая характеризует один из важнейших результатов финансовой деятельности организации. Она может быть представлена как арифметическая разность между общей суммой доходов и общей суммой расходов коммерческой организации.

В целях обеспечения эффективного управления собственным капиталом в организации разрабатывается обычно специальная финансовая политика, которая является частью общей финансовой стратегии организации, заключающаяся в обеспечении необходимого уровня самофинансирования его производственного развития.

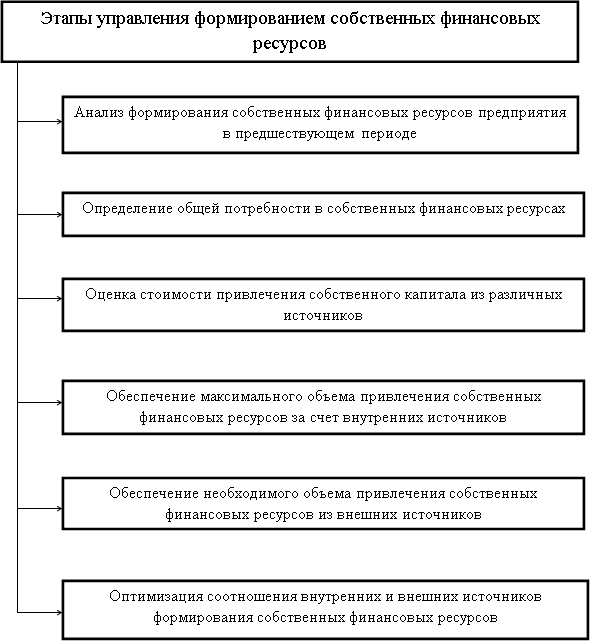

Разработка политики формирования собственных финансовых ресурсов организации осуществляется по следующим этапам (рис.1).

Рис. 1 Этапы формирования собственных финансовых ресурсов

Рассмотрим каждый этап формирования политики формирования собственных финансовых ресурсов организации подробнее.

1. Анализ формирования собственных финансовых ресурсов организации в предшествующем периоде. Цель такого анализа является выявление потенциала формирования собственных финансовых ресурсов и его соответствие темпам развития предприятия.

На первом этапе анализа изучаются общий объем формирования собственных финансовых ресурсов, соответствие темпов прироста собственного капитала темпам прироста активов и объема реализуемой продукции организации, динамика удельного веса собственных ресурсов в общем объеме формирования финансовых ресурсов в предплановом периоде.

На втором этапе анализа рассматриваются источники формирования собственных финансовых ресурсов. В первую очередь изучается соотношение внешних и внутренних источников формирования собственных финансовых ресурсов, а также стоимость привлечения собственного капитала за счет различных источников.

На третьем этапе анализа оценивается достаточность собственных финансовых ресурсов, сформированных в организации в предплановом периоде. Критерием такой оценки выступает показатель «коэффициент самофинансирования развития организации». Его динамика отражает тенденцию обеспеченности развития организации собственными финансовыми ресурсами.

2. Определение общей потребности в собственных финансовых ресурсах. Эта потребность определяется по следующей формуле (1):

(1)

где: Псфр - общая потребность в собственных финансовых ресурсах предприятия в планируемом периоде;

Пк - общая потребность в капитале на конец планового периода;

Уск - планируемый удельный вес собственного капитала в общей его сумме;

СКн - сумма собственного капитала на начало планируемого периода;

Пр - сумма прибыли, направляемой на потребление в плановом периоде.

3. Оценка стоимости привлечения собственного капитала из различных источников. Результаты такой оценки служат основой разработки управленческих решений относительно выбора альтернативных источников формирования собственных финансовых ресурсов, обеспечивающих прирост собственного капитала предприятия.

4. Обеспечение максимального объема привлечения собственных финансовых ресурсов за счет внутренних источников. Основными планируемыми внутренними источниками формирования собственных финансовых ресурсов организации являются сумма чистой прибыли и амортизационных отчислений, поэтому следует в процессе планирования этих показателей предусмотреть возможности их роста за счет различных резервов. (Метод ускоренной амортизации активной части основных средств увеличивает возможности формирования собственных финансовых ресурсов за счет этого источника.)

5. Обеспечение необходимого объема привлечения собственных финансовых ресурсов из внешних источников. Потребность в привлечении собственных финансовых ресурсов за счет внешних источников рассчитывается по следующей формуле (2):

(2)

Где: СФРвнеш - потребность в привлечении собственных финансовых ресурсов за счет внешних источников;

Псфр - общая потребность в собственных финансовых ресурсах организации в планируемом периоде;

СФРвнут - сумма собственных финансовых ресурсов, планируемых к привлечению за счет внутренних источников.

Обеспечение удовлетворения потребности в собственных финансовых ресурсах за счет внешних источников планируется за счет привлечения дополнительного паевого капитала (владельцев или других инвесторов), дополнительной эмиссии акций или за счет других источников.

6. Оптимизация соотношения внутренних и внешних источников формирования собственных финансовых ресурсов. Процесс этой оптимизации основывается на следующих критериях:

а) обеспечение минимальной совокупной стоимости привлечения собственных финансовых ресурсов.

б) обеспечение сохранения управления организацией первоначальными его учредителями.

Эффективность разработанной политики формирования собственных финансовых ресурсов оценивается с помощью коэффициента самофинансирования развития организации в предстоящем периоде.

Коэффициент самофинансирования развития организации рассчитывается по следующей формуле (3):

(3)

где: Ксф - коэффициент самофинансирования;

СФР - планируемый объем формирования собственных финансов;

А - планируемый прирост активов организации;

ПП - планируемый объем потребления чистой прибыли.

Успешная реализация разработанной политики формирования собственных финансовых ресурсов связана с решением следующих основных задач:

обеспечением максимизации формирования прибыли организации с учетом допустимого уровня финансового риска;

формированием эффективной политики распределения прибыли (дивидендной политики) предприятия;

формированием и эффективным осуществлением политики дополнительной эмиссии акций (эмиссионной политики) или привлечения дополнительного паевого капитала.

1.2. Виды и управление заемными финансовыми ресурсами организации

Заемный капитал, используемый организацией, характеризует в совокупности объем его финансовых обязательств (общую сумму долга). Эти финансовые обязательства в современной хозяйственной практике дифференцируются следующим образом.

К долгосрочным финансовым обязательствам относятся все формы функционирующего на предприятии заемного капитала со сроком его использования более одного года. Основными формами этих обязательств являются долгосрочные кредиты банков и долгосрочные заемные средства (задолженность по налоговому кредиту; задолженность по эмитированным облигациям; задолженность по финансовой помощи, предоставленной на возвратной основе и т.п.), срок погашения которых еще не наступил или не погашенные в предусмотренный срок.

К краткосрочным финансовым обязательствам относятся все формы привлеченного заемного капитала со сроком его использования до одного года. Основными формами этих обязательств являются краткосрочные кредиты банков и краткосрочные заемные средства (как предусмотренные к погашению в предстоящем периоде, так и не погашенные в установленный срок), различные формы кредиторской задолженности предприятия (по товарам, работам и услугам; по выданным векселям; по полученным авансам; по расчетам с бюджетом и внебюджетными фондами; по оплате труда; с дочерними предприятиями; с другими кредиторами) и другие краткосрочные финансовые обязательства. [24]

Управление привлечением заемных средств представляет собой целенаправленный процесс их формирования из различных источников и в разных формах в соответствии с потребностями организации на различных этапах её развития.

Процесс формирования заемных средств организацией включает следующие основные этапы (рис. 2).

Рассмотрим каждый этап процесса формирования заемных средств организацией более подробно.

Рис. 2. Этапы привлечения заемных средств

1. Анализ привлечения и использования заемных средств в предшествующем периоде. Целью такого анализа является выявление объема – анализ динамики объема привлечения; форм привлечения заемных средств предприятием – анализ структуры заемного капитала; условий привлечения капитала; оценки эффективности их использования. Результаты проведенного анализа служат основой оценки целесообразности использования заемных средств на предприятии в сложившихся объемах и формах.

2. Определение целей привлечения заемных средств в предстоящем периоде. Привлечение средств на строго целевой основе - является одним из условий эффективного их использования. Основные цели привлечения : а) пополнение необходимого объема постоянной части оборотных активов. б) обеспечение формирования переменной части оборотных активов. в) формирование недостающего объема инвестиционных ресурсов. г) обеспечение социально-бытовых потребностей своих работников. д) другие временные нужды.

3. Определение предельного объема привлечения заемных средств. Максимальный объем этого привлечения диктуется двумя основными условиями: предельным эффектом финансового левериджа. обеспечением достаточной финансовой устойчивости предприятия. С учетом этих требований предприятие устанавливает лимит использования заемных средств в своей хозяйственной деятельности.

4. Оценка стоимости привлечения заемного капитала из различных источников. Результаты такой оценки служат основой разработки управленческих решений относительно выбора альтернативных источников привлечения заемных средств.

5. Определение соотношения объема заемных средств, привлекаемых на кратко- и долгосрочной основе. Оптимизация соотношения краткосрочных и долгосрочных обязательств определяется, с учетом: 1. полного и среднего срока использования ЗК: полный срок: средний срок: 2. стоимости их привлечения.

6. Определение форм привлечения заемных средств. Формы дифференцируются в разрезе финансового кредита; товарного (коммерческого) кредита; прочих форм. 7. Определение состава основных кредиторов. Основными кредиторами предприятия являются его постоянные поставщики, с которыми установлены длительные коммерческие связи, а также коммерческий банк, осуществляющий его расчетно-кассовое обслуживание.

8. Формирование эффективных условий привлечения кредитов. К числу важнейших из этих условий относятся: срок предоставления кредита; ставка процента за кредит; условия выплаты суммы процента; условия выплаты основной суммы долга; прочие условия, связанные с получением кредита.

9. Обеспечение эффективного использования кредитов. Критерием такой эффективности выступают показатели оборачиваемости и рентабельности заемного капитала.

10. Обеспечение своевременных расчетов по полученным кредитам. [3]

Основными целями привлечения заемных средств организацией являются:

а) пополнение необходимого объема постоянной части оборотных активов;

б) обеспечение формирования переменной части оборотных активов;

в) формирование недостающего объема инвестиционных ресурсов. (Цель - необходимость ускорения реализации отдельных реальных проектов организации (новое строительство, реконструкция, модернизация); обновление основных средств (финансовый лизинг) и т.п.)

г) обеспечение социально-бытовых потребностей своих работников (выдача ссуд своим работникам на индивидуальное жилищное строительство).

Максимальный объем этого привлечения диктуется двумя основными условиями:

а) предельным эффектом финансового левериджа. С учетом суммы собственного капитала в предстоящем периоде и рассчитанного коэффициента финансового левериджа вычисляется предельный объем заемных средств, обеспечивающий эффективное использование собственного капитала;

б) обеспечением достаточной финансовой устойчивости организации. Она должна оцениваться не только с позиций самой организации, но и с позиций возможных его кредиторов. С учетом этих требований организация устанавливает лимит использования заемных средств в своей хозяйственной деятельности. [11]

Важное значение в процессе управления капиталом имеет определение соотношения объема заемных средств, привлекаемых на кратко- и долгосрочной основе. Расчет потребности в объемах кратко- и долгосрочных заемных средств основывается на целях их использования в предстоящей периоде. На долгосрочный период (свыше 1 года) заемные средства привлекаются, как правило, для расширения объема собственных основных средств и формирования недостающего объема инвестиционных ресурсов. На краткосрочный период заемные средства привлекаются для всех остальных целей их использования. Целью этих расчетов является установление сроков использования привлекаемых заемных средств для оптимизации соотношения долго- и краткосрочных их видов. В процессе этих расчетов определяются полный и средний срок использования заемных средств.

Полный срок использования заемных средств представляет собой период времени с начала их поступления до окончательного погашения всей суммы долга. Он включает в себя три временных периода: срок полезного использования; льготный (грационный) период; срок погашения.

1) срок полезного использования - это период времени, в течение которого организация непосредственно использует предоставленные заемные средства в своей хозяйственной деятельности;

2) льготный (грационный) период - это период времени с момента окончания полезного использования заемных средств до начала погашения долга. Он служит резервом времени для аккумуляции необходимых финансовых средств;

3) срок погашения - это период времени, а течение которого происходит полная выплата основного долга и процентов по используемым заемным средствам. Этот показатель используется в тех случаях, когда выплата основного долга и процентов осуществляется не одновременно после окончания срока использования заемных средств, а частями в течении периода времени по предусмотренному графику.

Расчет полного срока использования заемных средств осуществляется в разрезе перечисленных элементов исходя из целей их использования.

Средний срок использования заемных средств представляет собой средний расчетный период, в течение которого они находятся в использовании на предприятии. Он определяется по формуле (4):

(4)

Где: ССз - средний срок использования заемных средств;

СПз - срок полезного использования заемных средств;

ЛП - льготный (грационный) период;

СП - срок погашения.

В процессе формирования заемных источников финансирования необходимо определение форм привлечения заемных средств. Выбор форм привлечения заемных средств организацией осуществляет исходя из целей и специфики хозяйственной деятельности (финансовый кредит, коммерческий кредит). [19]

Важно определить состав основных кредиторов организации. Основными кредиторами являются постоянные поставщики, с которыми установлены длительные коммерческие связи, а также коммерческий банк, осуществляющий его расчетно-кассовое обслуживание.

К числу важнейших условий кредита относятся: срок предоставления кредита, ставка процента за кредит, условия выплаты суммы процента, прочие условия, связанные с получением кредита.

Срок предоставления кредита является одним из определяющих условий его привлечения. Оптимальным считается срок предоставления кредита, в течение которого полностью реализуется цель его привлечения.

Ставка процента за кредит характеризуется тремя основными параметрами: ее формой, видом и размером.

По применяемым формам различают процентную ставку (для наращения суммы долга) и учетную ставку (для дисконтирования суммы долга).

По применяемым видам различают:

фиксированную ставку процента (устанавливаемую на весь срок кредита);

плавающую ставку процента (с периодическим пересмотром ее размера в зависимости от изменения учетной ставки центрального банка, темпов инфляции и конъюнктуры финансового рынка).

Размер ставки процента за кредит является определяющим условием при оценке его стоимости. По товарному кредиту он принимается при оценке в размере ценовой скидки продавца за осуществление немедленного расчета за поставленные товары, выраженной в годовом исчислении

Условия выплаты суммы процента характеризуются порядком выплаты его суммы. Этот порядок сводится к трем принципиальным вариантам: выплате всей суммы процента в момент предоставления кредита; выплате суммы процента равномерными частями; выплате всей суммы процента в момент уплаты суммы основного долга (при погашении кредита).

Прочие условия, связанные с получением кредита, могут предусматривать необходимость его страхования, выплаты дополнительного комиссионного вознаграждения банку, разный уровень размера кредита по отношению к сумме заклада или залога и т.п. В процессе управления заемным капиталом необходимо соблюдение следующих ключевых условий:

1. Обеспечение эффективного использования кредитов. Критерием такой эффективности выступают показатели оборачиваемости и рентабельности заемного капитала.

2. Обеспечение своевременных расчетов по полученным кредитам. С целью этого обеспечения по наиболее крупным кредитам может заранее резервироваться специальный возвратный фонд. Платежи по обслуживанию кредитов включаются в платежный календарь и контролируются в процессе мониторинга текущей финансовой деятельности. [20]

Подробно рассмотрев основные виды и формы собственного и заемного капитала, этапы их формирования необходимо рассмотреть основные принципы их формирования.

2. Современное состояние ООО «СМПЗ»

2.1. Краткая характеристика организации

Исследуемое нами Общество с ограниченной ответственностью «Скопинский мясоперерабатывающий завод» (далее ООО «СМПЗ») расположено в г. Скопин Рязанской области. Организация основана в 1928 году. На предприятии производятся колбасы, деликатесы, замороженные и охлаждённые полуфабрикаты, консервы. ассортимент состоит более чем из 200 наименований.

Рассмотрим теперь основные показатели деятельности исследуемой нами организации.

Таблица 2.1. - Основные финансово-экономические показатели ООО «СМПЗ»

|

Показатель |

2017 |

2018 |

2019 |

2019 в % к 2017 |

|

Выручка |

97 783 |

89 551 |

107 454 |

109,89 |

|

Себестоимость продаж |

79 081 |

74 814 |

86 980 |

109,99 |

|

Валовая прибыль (убыток) |

18 702 |

14 737 |

20 474 |

109,47 |

|

Прибыль (убыток) от продаж |

18 702 |

14 737 |

20 474 |

109,47 |

|

Проценты к уплате |

1 533 |

3 216 |

2 868 |

187,08 |

|

Прочие доходы |

4 894 |

6 093 |

7 140 |

145,89 |

|

Прочие расходы |

2 036 |

1 729 |

2 238 |

109,92 |

|

Прибыль (убыток) до налогообложения |

20 027 |

15 885 |

22 508 |

112,39 |

|

Текущий налог на прибыль |

31 |

39 |

50 |

161,29 |

|

Чистая прибыль (убыток) |

19 996 |

15 846 |

22 458 |

112,31 |

|

Рентабельность продаж, % |

19,13 |

16,46 |

19,05 |

-0,07 |

|

Рентабельность затрат, % |

23,65 |

19,70 |

23,54 |

-0,11 |

|

Рентабельность активов, % |

14,24 |

9,72 |

12,43 |

-1,81 |

Как видно из данных таблицы 2.1, в 2019 году выручка составила 107454 тыс. руб. За весь анализируемый период данный показатель существенно вырос - на 9,9%.

За 2019 год значение валовой прибыли и прибыли от продаж составило 20474 тыс. руб. За 3 последних года имел место заметный рост финансового результата от продаж на 9,47%. Увеличение данных показателей вызвано главным образом тем, что и выручка от реализации продукции, и себестоимость имеют приблизительно одинаковые темпы прироста.

К 2019 году организация не только имеет положительную величину валовой прибыли, но и превосходящую ее прибыль до налогообложения в сумме 25508 тыс. руб. За анализируемый период данный показатель вырос на 12,4%. Конечный финансовый результат в форме чистой прибыли составил в ООО «СМПЗ» в 2018 году 22458 тыс. руб., что на 12,3% выше уровня 2017 года

Так как на протяжении всего анализируемого периода организация имеет положительные результаты по всем показателям прибыли, то и все показатели рентабельности также имеют положительные значения. Однако в динамике все показатели рентабельности снижаются, причем наиболее существенно уменьшается рентабельность активов, что обусловлено тем, что темпы роста общей стоимости имущества организации опережают темп роста чистой прибыли.

Таким образом, исследуемая организация имеет стабильное экономическое положение, так как достигнута положительная динамика финансово-результативных показателей. Вместе с тем, показатели эффективности деятельности несколько ухудшаются во времени.

2.2. Финансовое состояние ООО «СМПЗ»

Результативность принятия управленческих решений, направленных на повышение эффективности размещения и использования капитала субъекта хозяйствования во многом зависит от степени достоверности данных анализа финансового состояния.

Финансовое состояние субъекта хозяйствования характеризуется системой показателей, отражающих состояние средств в процессе их кругооборота и способности организации финансировать свою деятельность на определенный момент времени. Следовательно, финансовое состояние является комплексным понятием, характеризующим наличие, размещение и использование средств организации и определяется всей совокупностью хозяйственных факторов: рациональность структуры активов и пассивов; эффективность использования имущества; степень финансовой независимости; уровень ликвидности и платежеспособности организации.

Основной целью анализа финансового состояния является формирование информационной базы, необходимой для принятия управленческих решений, направленных на повышение эффективности использования имущества и финансовых ресурсов организации и достижения посредством этого независимости экономического субъекта с финансовой точки зрения.

Анализ финансового состояния исследуемой нами коммерческой организации начнем с оценки ее имущественного положения.

Анализ имущественного положения организации осуществляют путем оценки структуры ее активов и пассивов посредством вертикального и горизонтального анализа баланса.

Горизонтальный анализ предполагает исследование динамики абсолютных показателей финансовой отчетности.

Вертикальный анализ направлен на исследование структурных сдвигов в финансовой отчетности за анализируемый период.

Таблица 2.2. - Состав и структура имущества и капитала ООО «СМПЗ»

|

Показатели баланса |

Абсолютные величины, тыс. руб. |

Удельные веса, % |

изменение |

|||||||

|

2017 |

2018 |

2019 |

2017 |

2018 |

2019 |

Абсолютное, тыс. руб. |

Темп роста, % |

Темп прироста, % |

Удельных весов, п.п. |

|

|

Актив |

||||||||||

|

1. Внеоборотные активы |

55286 |

82606 |

87437 |

39,31 |

50,54 |

48,29 |

32151,00 |

158,15 |

58,15 |

8,98 |

|

в т.ч. основные средства |

47655 |

82604 |

87435 |

33,88 |

50,54 |

48,29 |

39780,00 |

183,47 |

83,47 |

14,41 |

|

2. Оборотные активы |

85365 |

80827 |

93623 |

60,69 |

49,46 |

51,71 |

8258,00 |

109,67 |

9,67 |

-8,98 |

|

в том числе |

||||||||||

|

запасы |

66993 |

74676 |

84994 |

47,63 |

45,69 |

46,94 |

18001,00 |

126,87 |

26,87 |

-0,69 |

|

Дебиторская задолженность |

17945 |

3840 |

6805 |

12,76 |

2,35 |

3,76 |

-11140,00 |

37,92 |

-62,08 |

-9,00 |

|

денежные средства и финансовые вложения |

258 |

2142 |

1655 |

0,18 |

1,31 |

0,91 |

1397,00 |

641,47 |

541,47 |

0,73 |

|

прочие оборотные активы |

169 |

169 |

169 |

0,12 |

0,10 |

0,09 |

0,00 |

100,00 |

0,00 |

-0,03 |

|

Баланс |

140651 |

163433 |

181060 |

100,00 |

100 |

100,00 |

40409,00 |

128,73 |

28,73 |

0,00 |

|

Пассив |

||||||||||

|

1. Собственный капитал |

126381 |

138936 |

158030 |

89,85 |

85,01 |

87,28 |

31649,00 |

125,04 |

25,04 |

-2,57 |

|

в т.ч. Нераспределенная прибыль |

115 157 |

127 712 |

146 806 |

81,87 |

78,14 |

81,08 |

31649,00 |

127,48 |

27,48 |

-0,79 |

|

2. Долгосрочные обязательства |

9161 |

20712 |

14627 |

6,51 |

12,67 |

8,08 |

5466,00 |

159,67 |

59,67 |

1,57 |

|

в т.ч. займы и кредиты |

9161 |

20712 |

14627 |

6,51 |

12,67 |

8,08 |

5466,00 |

159,67 |

59,67 |

1,57 |

|

3. Краткосрочные обязательства |

5109 |

3785 |

8403 |

3,63 |

2,32 |

4,64 |

3294,00 |

164,47 |

64,47 |

1,01 |

|

в том числе |

||||||||||

|

займы и кредиты |

- |

- |

1400 |

0,00 |

0,00 |

0,77 |

1400,00 |

- |

- |

0,77 |

|

кредиторская задолженность |

5109 |

3785 |

7003 |

3,63 |

2,32 |

3,87 |

1894,00 |

137,07 |

37,07 |

0,24 |

|

Баланс |

140651 |

163433 |

181060 |

100,00 |

100 |

100 |

40409,00 |

128,73 |

28,73 |

0,00 |

Как видно из данных таблицы 2.2., соотношение основных качественных групп активов организации на 31 декабря 2019 г. характеризуется примерно равным соотношением внеоборотных и текущих активов (48,3% и 51,7% соответственно). Общая стоимость имущества организации за рассматриваемый период (с 31 декабря 2017 г. по 31 декабря 2019 г.) увеличились на 40409 тыс. руб. (на 28,73%). Учитывая значительное увеличение активов, необходимо отметить, что собственный капитал увеличился так же существенно – на 25,04%. Вместе с тем, отставание роста величины собственного капитала относительно общего изменения стоимости имущества организации следует рассматривать как негативное явление.

На диаграмме ниже наглядно представлено соотношение основных групп активов организации:

Рост в динамике величины стоимости имущества организации связан, в первую очередь, с увеличением следующих позиций актива бухгалтерского баланса (в скобках указаны темпы прироста статей):

- запасы – 18001 тыс. руб. (26,87%);

- основные средства – 39780 тыс. руб. (83,47%).

Опережение темпов прироста основных средств над темпом прироста запасов следует трактовать как негативный фактор, так как это сигнализирует о некотором замедлении процесса основной (операционной) деятельности организации.

Одновременно, в пассиве баланса прирост наблюдается по строкам:

- нераспределенная прибыль (непокрытый убыток) – 31649 тыс. руб. (27,48%);

- кредиторская задолженность – 1894 тыс. руб. (37,07%);

- долгосрочные займы и кредиты - 5466 тыс. руб. (59,67%).

На 31 декабря 2019 г. собственный капитал организации равнялся 158030,0 тыс. руб. За весь анализируемый период имело место весьма значительное, на 31649 тыс. руб., или на 25,04%, повышение собственного капитала. Вместе с тем за анализируемый период удельный вес собственных источников формирования имущества сокращается на 2,57 п.п.

Из всех многочисленных характеристик финансового состояния коммерческих организаций в наибольший зависимости от состава и структуры капитала находится финансовое положение, т.е. системы показателей финансовой устойчивости.

Таблица 2.3. - Относительные показатели финансовой устойчивости ООО «СМПЗ»

|

Коэффициенты |

оптимальное значение |

2017 |

2018 |

2019 |

Отклонение (+;-) |

|

Обеспеченности собственным оборотным капиталом |

0,1 |

0,83 |

0,70 |

0,75 |

-0,08 |

|

Автономии |

не менее 0,5 |

0,90 |

0,85 |

0,87 |

-0,03 |

|

Финансовой зависимости |

менее 0,5 |

0,10 |

0,15 |

0,13 |

0,03 |

|

Соотношения собственного и заемного капитала |

не менее 1 |

8,86 |

5,67 |

6,86 |

-1,99 |

|

Маневренности собственного капитала |

(0,2;0,5) |

0,56 |

0,41 |

0,45 |

-0,12 |

|

Финансовой устойчивости |

не менее 0,7 |

0,96 |

0,98 |

0,95 |

-0,01 |

|

Обеспеченности запасов собственными источниками финансирования |

- |

1,06 |

0,75 |

0,83 |

-0,23 |

В таблице 2.3. представлены относительные показатели финансового положения исследуемой организации. Коэффициент автономии организации к концу анализируемого периода составил 0,87. Полученное значение говорит о слишком осторожном отношении ООО "СМПЗ" к привлечению заемных денежных средств (собственный капитал составляет 87,28% в общем объеме финансирования деятельности организации). Однако за три года наблюдается явное снижение коэффициента автономии на 0,03 п.

Наглядно структура капитала организации представлена ниже на диаграмме:

Рис. 2. Структура капитала в ООО «СМПЗ»

Коэффициент обеспеченности собственными оборотными средствами на последний день анализируемого периода составил 0,75. За три последних года коэффициент обеспеченности собственными оборотными средствами снизился на 0,08 п., снижение в динамике данного относительного показателя говорит об ослаблении способности организации к финансовому обеспечению прироста стоимости своих оборотных активов. Однако несмотря на отрицательную динамику, коэффициент обеспеченности собственными оборотными средствами все же укладывался в свое нормативное значение в течение всего анализируемого периода.

За весь рассматриваемый период коэффициент покрытия инвестиций (финансовой устойчивости) уменьшился всего на 0,01 п., и его значение к концу 2019 года составило 0,95. Значение коэффициента на протяжении всего анализируемого периода полностью соответствует своему нормативному значению (удельный вес собственного капитала и долгосрочных пассивов в общей сумме капитала организации составляет 95%). Организация в полном объеме обеспечивает финансирование своих основных производственных фондов и других видов внеоборотных активов за счет нормальных источников формирования.

Значение коэффициента обеспеченности материальных запасов по состоянию на 31.12.2019 г. составило 0,83; что на 0,23 п. ниже значение данного показателя на 31.12.2017 г. Значения коэффициента в течение всего периода укладывались в установленный норматив. Организация располагает достаточной величиной собственного оборотного капитала, что бы осуществлять заготовление необходимого объема сырья и материалов.

Коэффициент маневренности собственного оборотного капитала снижается на 0,12 п. На протяжении всего анализируемого периода данный показатель отвечает своему нормальному ограничению лишь в 2017 году, что свидетельствует о некотором ухудшении финансового положения организации.

Динамика основных показателей финансовой устойчивости организации представлена на следующем графике:

Таблица 2.4. - Абсолютные показатели финансовой устойчивости ООО «СПМЗ»

|

Показатели |

2017 |

2018 |

2019 |

Отклонение (+;-) |

|

Собственный капитал |

126381 |

138936 |

158030 |

31649 |

|

Внеоборотные активы |

55286 |

82606 |

87437 |

32151 |

|

Запасы |

66993 |

74676 |

84994 |

18001 |

|

Собственный оборотный капитал |

71095 |

56330 |

70593 |

-502 |

|

Краткосрочные кредиты и займы |

0 |

0 |

1400 |

1400 |

|

Долгосрочные кредиты и займы |

9161 |

20712 |

14627 |

5466 |

|

Излишек (недостаток) собственных источников формирования запасов |

4102 |

-18346 |

-14401 |

-18503 |

|

Излишек (недостаток) нормальных источников формирования запасов |

13263 |

2366 |

226 |

-13037 |

|

Излишек (недостаток) общей величины источников формирования запасов |

13263 |

2366 |

1626 |

-11637 |

|

Трехкомпонентный показатель |

(1,1,1) |

(0,1,1) |

(0,1,1) |

х |

|

Тип финансовой устойчивости |

Абсолютно устойчивое |

Устойчивое |

Устойчивое |

х |

Данные таблицы 2.4. показывают, что исследуемая организация в 2017 году находилась в состоянии абсолютной финансовой устойчивости. Однако, начиная с 2018 года, в условиях ООО «СМПЗ» наблюдается дефицит собственного оборотного капитала по отношению к запасам. Следовательно, в 2018 и 2019 годах организация оказалась в состоянии нормальной финансовой устойчивости.

Ухудшение финансового положения исследуемой организации вызвано снижение в динамике величины собственного оборотного капитала на фоне роста стоимости запасов.

Важнейшей характеристикой финансового состояния является платежеспособность организации, под которой понимается степень достаточности денежных средств и иных активов для погашения текущих обязательств хозяйствующего субъекта. Платежеспособность исследуется методами финансовых коэффициентов и сравнительного анализа.

Таблица 2.5. - Показатели ликвидности ООО «СМПЗ»

|

Показатели |

нормальное ограничение |

2017 |

2018 |

2019 |

Отклонение (+;-) |

|

Коэффициент абсолютной ликвидности |

(0,2;0,5) |

0,05 |

0,57 |

0,20 |

0,15 |

|

Коэффициент быстрой ликвидности |

(0,7;0,8) |

3,56 |

1,58 |

1,01 |

-2,56 |

|

Коэффициент текущей ликвидности |

2 и более |

16,71 |

21,35 |

11,14 |

-5,57 |

Как видно из данных таблицы 2.4., по состоянию на 31.12.2019 г., при нормативном значении два и более, коэффициент текущей (общей) ликвидности имеет значение 11,14. Это означает, что исследуемая организация на протяжении всего анализируемого периода располагает достаточным объемом активов, необходимых для погашения текущих обязательств, в случае недостатка величины абсолютно ликвидных активов. Несмотря на это следует отметить, что в течение анализируемого периода коэффициент снизился существенно - на 5,57 п.

Коэффициент быстрой ликвидности в течении всего исследуемого периода также имеет значения, превышающие нормальное ограничение. В 2019 году его величина составила 1,01. Это свидетельствует о достаточности ликвидных активов (т. е. денежных средств и других активов, которые можно легко обратить в денежные средства, а также дебиторской задолженности, которую можно инкассировать) для погашения краткосрочных долговых обязательств.

Коэффициент абсолютной ликвидности, характеризующий способность организации погасить всю или часть краткосрочной задолженности за счет денежных средств и краткосрочных финансовых вложений, имеет значение, соответствующее допустимому (0,2). Вместе с тем, за исследуемый период показатель абсолютной ликвидности снизился на 0,15 п.

Таблица 2.6. - Анализ ликвидности баланса ООО «СМПЗ»

|

Актив |

2017 |

2019 |

Пассив |

2017 |

2019 |

Платежный излишек (+;-) |

|

|

2017 |

2019 |

||||||

|

Наиболее ликвидные активы (А1) |

258 |

1655 |

Наиболее срочные обязательства (П1) |

5109 |

7003 |

-4851 |

-5348 |

|

Быстрореализуемые активы (А2) |

17945 |

6805 |

Краткосрочные пассивы (П2) |

0 |

1400 |

17945 |

5405 |

|

Медленно реализуемые активы (А3) |

67162 |

85163 |

Долгосрочные пассивы (П3) |

9161 |

14627 |

58001 |

70536 |

|

Трудно реализуемые активы (А4) |

55286 |

87437 |

Постоянные пассивы (П4) |

126381 |

158030 |

-71095 |

-70593 |

|

Баланс |

140651 |

181060 |

Баланс |

140651 |

181060 |

Х |

Х |

В таблице 2.6. путем сравнительного анализа сопоставляются активы организации, сгруппированные по степени ликвидности и расположенные в порядке убывания ликвидности, с пассивами, сгруппированными по срочности их погашения и расположенными в порядке возрастания этих сроков. Как свидетельствуют данные таблицы, из четырех соотношений, характеризующих наличие ликвидных активов у организации, выполняется три. У организации не имеется достаточно высоколиквидных активов для погашения наиболее срочных обязательств (разница составляет 5348 тыс. руб.). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности). В данном случае у организации достаточно быстрореализуемых активов для полного погашения среднесрочных обязательств (больше в 4,9 раза). Медленно реализуемые активы организации также превышают существенно ее долгосрочные обязательства, следовательно, в перспективе также имеется резерв для погашения долгосрочных обязательств. Соблюдение четвертого условия сигнализирует об устойчивом финансовом положении исследуемого субъекта хозяйствования.

Таким образом, анализ абсолютных и относительных показателей ликвидности свидетельствует о том, что исследуемая нами организация является платежеспособной.

Таблица 2.7 - Показатели деловой активности ООО «СМПЗ»

|

Показатели |

2017 |

2018 |

2019 |

отклонение (+;-) |

|

Оборачиваемость оборотных активов |

1,145 |

1,108 |

1,148 |

0,002 |

|

Период оборота оборотных активов |

318,647 |

329,442 |

318,019 |

-0,628 |

|

Оборачиваемость запасов |

1,180 |

1,002 |

1,023 |

-0,157 |

|

Период оборота запасов |

309,208 |

364,327 |

356,666 |

47,458 |

|

Оборачиваемость средств в расчетах |

5,449 |

23,321 |

15,790 |

10,341 |

|

Период оборота дебиторской задолженности |

66,984 |

15,651 |

23,115 |

-43,869 |

|

Экономическая рентабельность |

14,217 |

9,696 |

12,404 |

-1,813 |

|

Рентабельность собственного капитала |

15,822 |

11,405 |

14,211 |

-1,611 |

|

Рентабельность внеоборотных активов |

36,168 |

19,183 |

25,685 |

-10,484 |

|

Рентабельность оборотного капитала |

21,908 |

18,233 |

21,869 |

-0,040 |

В таблице 2.7. представлена динамика показателей оборачиваемости ряда активов, характеризующие скорость возврата авансированных на осуществление предпринимательской деятельности средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками.

Оборачиваемость активов в среднем за анализируемый период показывает, что организация получает выручку, равную сумме всех имеющихся активов за 322 календарных дня. В динамике период оборота оборотных активов уменьшается.

О размере материально-производственных запасов можно судить по следующему соотношению: в среднем требуется 343 дня, чтобы расходы по обычным видам деятельности составили величину среднегодового остатка запасов. Именно за такой период запасы возвращаются организацией в форме готовой продукции. За исследуемый период оборачиваемость запасов возрастает.

Дебиторская задолженность в организации в среднем за исследуемый период инкассируется со скоростью 35 дней. Причем срок погашения дебиторской задолженности в условиях исследуемой организации существенно сокращается.

Что касается показателей рентабельности использования имущества и капитала, то данные характеристики эффективности в условиях исследуемого субъекта хозяйствования имеют отрицательную динамику. Это связано с тем, что рост величин структурных элементов активов и капитала превосходит темпы роста финансово-результативных показателей организации.

Завершающим этапом анализа финансового состояния является прогноз финансовой несостоятельности организации.

Таблица 2.8 - Прогноз банкротства ООО «СМПЗ»

|

Показатели |

2017 |

2018 |

2019 |

Отклонение (+;-) |

|

Выручка от продаж, тыс. руб. |

97783 |

89551 |

107454 |

9671 |

|

Прибыль до налогообложения, тыс. руб. |

20027 |

15885 |

22508 |

2481 |

|

Чистая прибыль, тыс. руб. |

19996 |

15846 |

22458 |

2462 |

|

Внеоборотные активы, тыс. руб. |

55286 |

82606 |

87437 |

32151 |

|

Оборотные активы, тыс. руб. |

85365 |

80827 |

93623 |

8258 |

|

Общая стоимость имущества, тыс. руб. |

140651 |

163433 |

181060 |

40409 |

|

Собственный капитал, тыс. руб. |

126381 |

138936 |

158030 |

31649 |

|

Привлеченный капитал, тыс. руб. |

14270 |

24497 |

23030 |

8760 |

|

Собственный оборотный капитал, тыс. руб. |

71095 |

56330 |

70593 |

-502 |

|

х1 |

0,833 |

0,697 |

0,754 |

-0,079 |

|

х2 |

0,142 |

0,097 |

0,124 |

-0,018 |

|

х3 |

0,142 |

0,097 |

0,124 |

-0,018 |

|

х4 |

8,856 |

5,672 |

6,862 |

-1,994 |

|

х5 |

0,695 |

0,548 |

0,593 |

-0,102 |

|

Z |

5,571 |

3,811 |

4,504 |

-1,067 |

В качестве одного из показателей вероятности банкротства организации ниже рассчитан Z-счет Альтмана (для ООО «СМПЗ» взята 5-факторная модель для частных непроизводственных компаний):

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет:

- 1.1 и менее – высокая вероятность банкротства;

- от 1.1 до 2.6 – средняя вероятность банкротства;

- от 2.6 и выше – низкая вероятность банкротства.

По результатам расчетов для ООО «СМПЗ» значение Z-счета на последний день анализируемого периода (31.12.2019) составило 4,504. Это означает, что вероятность банкротства исследуемой организации незначительная.

Таким образом, анализ финансового состояния ООО «СМПЗ» показал, что исследуемый хозяйствующий субъект имеет в целом оптимальные состав и структуру имущества и капитала, что обуславливает в свою очередь устойчивое на протяжении всего анализируемого периода финансовое положение. Организация в состоянии своевременно и в полном объеме погашать свои долговые обязательства, о чем свидетельствуют результаты анализа показателей платежеспособности и ликвидности баланса. Имущество и капитал используются с высокой степенью эффективности и результативности. Все выше обозначенное обуславливает низкую вероятность финансового краха организации. Вместе с тем, анализ показал некоторое ухудшение показателей финансового состояния в динамике.

2.3. Состояние и использование источников финансирования в ООО «СМПЗ»

Анализ финансовых ресурсов субъекта хозяйствования начнем с исследования состава и структуры заемных источников финансирования. Привлеченный капитал является важным источником формирования имущества организации, так как в большинстве случаев он обходится дешевле, нежели собственный капитал. Как показал проведенный нами в п.2.2. анализ имущественного положения исследуемой организации, заемный капитал в общем объеме ее финансирования занимает незначительное место - всего лишь 12,72% в 2018 году. Несмотря на это, для объективной оценки устойчивости финансового положения имеется настоятельная необходимость в анализе заемных источников формирования имущественного комплекса организации.

Таблица 2.9 - Вертикальный и горизонтальный анализ обязательств ООО «СМПЗ»

|

Показатели |

сумма, тыс. руб. |

Темп роста, % |

удельный вес, % |

отклонение, п.п. |

||||

|

2017 |

2018 |

2019 |

2017 |

2018 |

2019 |

|||

|

1. Долгосрочные обязательства |

9 161 |

20 712 |

14 63 |

159,67 |

64,20 |

84,55 |

63,51 |

-0,68 |

|

в том числе |

||||||||

|

1.1. Займы и кредиты |

9 161 |

20 712 |

14 63 |

159,67 |

64,20 |

84,55 |

63,51 |

-0,68 |

|

1.2. Отложенные налоговые обязательства |

- |

- |

- |

- |

- |

- |

- |

- |

|

1.3. Прочие долгосрочные обязательства |

- |

- |

- |

- |

- |

- |

- |

- |

|

2. Краткосрочные обязательства |

5 109 |

3 785 |

8 40 |

164,47 |

35,80 |

15,45 |

36,49 |

0,68 |

|

в том числе |

||||||||

|

2.1. Займы и кредиты |

- |

- |

1 40 |

- |

- |

- |

6,08 |

6,08 |

|

2.2. Кредиторская задолженность |

5 109 |

3 785 |

7 003 |

137,07 |

35,80 |

15,45 |

30,41 |

-5,39 |

|

2.3. Доходы будущих периодов |

- |

- |

- |

- |

- |

- |

- |

- |

|

2.4. Резерв предстоящих расходов |

- |

- |

- |

- |

- |

- |

- |

- |

|

2.5. Прочие краткосрочные обязательства |

- |

- |

- |

- |

- |

- |

- |

- |

|

Всего обязательств |

14 270 |

24 497 |

23 030 |

161,39 |

100 |

100 |

100 |

X |

Данные таблицы 2.9 свидетельствуют о существенных изменениях в составе и структуре долговых обязательств исследуемой организации. На протяжении всего анализируемого периода долгосрочные обязательства хозяйствующего субъекта представлены займами и кредитами, их удельный вес к 2018 году составил 63,51%, что на 0,68 п.п. ниже уровня 2017 года. В абсолютном же выражении величина долгосрочных займов и кредитов возрастает существенно - на 59,67%. Из сказанного можно сделать вывод, что основным привлеченным источником формирования имущества исследуемого нами общества являются долгосрочные кредиты, однако, несмотря на их существенный рост в абсолютном выражении, значение данного источника в общем объеме заемного капитала в динамике сокращается. Что же касается краткосрочно заемных источников формирования активов, то они представлены главным образом кредиторской задолженностью, лишь в 2018 году имеет место незначительная величина кредитов в размере 140 тыс. руб. или 6,08% от общего объема долговых обязательств общества. Величина кредиторской задолженности за исследуемый период возрастает на 37,07%, а ее удельный вес в общей сумме долговых обязательств, напротив, сокращается на 5,39 п.п. Следовательно, рост значения краткосрочных источников финансирования достигнут лишь по причине полученного в 2017 году кредита.

Прежде чем приступить к анализу собственного капитала, следует выяснить, каково его значение в общем объеме источников финансирования имущества исследуемого хозяйствующего субъекта. С этой целью необходимо рассмотреть состав и структуру капитала организации.

Таблица 2.10 - Состав и структура капитала в ООО «СМПЗ»

|

Показатели |

сумма, тыс. руб. |

Темп роста, % |

удельный вес, % |

отклонение, п.п. |

||||

|

2017 |

2018 |

2019 |

2017 |

2018 |

2019 |

|||

|

1. Собственный капитал |

126381,0 |

138936,0 |

158030,0 |

125,0 |

89,9 |

85,0 |

87,3 |

-2,6 |

|

1.1. Уставный капитал |

182,0 |

182,0 |

182,0 |

100,0 |

0,1 |

0,1 |

0,1 |

0,0 |

|

1.2. Добавочный капитал |

10589,0 |

10589,0 |

10589,0 |

100,0 |

7,5 |

6,5 |

5,8 |

-1,7 |

|

1.3. Резервный капитал |

453,0 |

453,0 |

453,0 |

100,0 |

0,3 |

0,3 |

0,3 |

-0,1 |

|

1.4. Нераспределенная прибыль |

115157,0 |

127712,0 |

146806,0 |

127,5 |

81,9 |

78,1 |

81,1 |

-0,8 |

|

2. Краткосрочные обязательства |

5109,0 |

3785,0 |

8403,0 |

164,5 |

3,6 |

2,3 |

4,6 |

1,0 |

|

2.1. Кредиты и займы |

- |

- |

1400,0 |

- |

0,0 |

0,0 |

0,8 |

0,8 |

|

2.2. Кредиторская задолженность |

5109,0 |

3785,0 |

7003,0 |

137,1 |

3,6 |

2,3 |

3,9 |

0,2 |

|

3. Долгосрочные обязательства |

9161,0 |

20712,0 |

14627,0 |

159,7 |

6,5 |

12,7 |

8,1 |

1,6 |

|

3.1. Кредиты и займы |

9161,0 |

20712,0 |

14627,0 |

159,7 |

6,5 |

12,7 |

8,1 |

1,6 |

|

Итого |

140651,0 |

163433,0 |

181060,0 |

128,7 |

100,0 |

100,0 |

100,0 |

Х |

Из данных таблицы 2.10. видно, что собственный капитал выступает наиболее значимым источником формирования активов исследуемой организации, однако его удельный вес в общем объеме источников финансирования имущественного комплекса исследуемой организации снижается на 2,6 п.п. и к 2018 году составляет 87,3%. Абсолютная же его величина в динамике возросла на 25%. Из структурных элементов собственного капитала наиболее значимой составляющей выступает нераспределенная прибыль, его удельный вес в общей величине капитала в 2018 году составил 81,1%, однако в динамике ее доля незначительно уменьшилась - на 0,8 п.п. Удельный вес добавочного капитала в динамике снижается на 1,7 п.п., а в абсолютном выражении данный показатель в динамике не меняется. Резервный и уставный капиталы играют крайне незначительную роль в финансировании деятельности исследуемой организации. На протяжении всего анализируемого периода их удельные веса постоянны и составляют соответственно по 0,3 и 0,1% от общей величины пассивов.

За период с 2017 по 2018 годы удельный вес краткосрочных источников финансирования имущества исследуемой организации вырос незначительно – на 1 п.п., причем доля краткосрочных кредитов и займов возросла всего лишь на 0,8 п.п., а кредиторской задолженности - на 0,2 п.п.

Долгосрочные обязательства имеют также крайне незначительный удельный вес в общей структуре капитала, в динамике их доля возрастает на 1,6 п.п.

Таким образом, в общем объеме финансирования исследуемого хозяйствующего субъекта превалируют собственные источники, что, бесспорно, обуславливает устойчивое финансовое положение, которое организация занимает к концу 2018 году. Вместе с тем, во временной перспективе наметилась негативная тенденция к пока еще несущественному снижению удельного веса собственного капитала при сохраняющейся еще положительной динамике его абсолютной величины. Следовательно, необходимы меры, направленные на оптимизацию имущественного комплекса организации при сохраняющейся тенденции изменения собственных источников финансирования.

Рассмотрим теперь состав и структуру собственного капитала организации.

Таблица 2.11 - Вертикальный и горизонтальный анализ собственного капитала в ООО «СМПЗ»

|

Показатели |

2017 |

2018 |

2019 |

отклонение (+;-) |

||||

|

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

абсолютных величин, тыс. руб. |

удельных весов, п.п. |

|

|

Уставный капитал |

182,0 |

0,14 |

182,0 |

0,13 |

182,0 |

0,12 |

- |

-0,03 |

|

Добавочный капитал |

10589,0 |

8,4 |

10589,0 |

7,6 |

10589,0 |

6,7 |

- |

-1,68 |

|

Резервный капитал |

453,0 |

0,4 |

453,0 |

0,3 |

453,0 |

0,3 |

- |

-0,07 |

|

Нераспределенная прибыль (непокрытый убыток) |

115157,0 |

91,1 |

127712,0 |

91,9 |

146806,0 |

92,9 |

31649,0 |

1,78 |

|

Итого |

126381,0 |

100,0 |

138936,0 |

100,0 |

158030,0 |

100,0 |

31649,0 |

Х |

Из данных таблицы 2.11. видно, что наиболее мобильной частью собственного капитала организации является нераспределенная прибыль. В абсолютном выражении она возрастает на 146806 тыс. руб., а ее удельный вес увеличивается на 1,78 п.п. и составил в 2019 году 92,9%. Наиболее константной частью собственного капитала в обществе выступают уставный, добавочный и резервный капитал, их абсолютные величины в динамике остаются постоянными, а удельный вес снижается на 2,3 п.п. Наибольший удельный вес в структуре собственного капитала занимает добавочный капитал, однако в динамике он уменьшается, снижается также и его удельный вес. Таким образом, структуру собственного капитала исследуемой организации в целом следует признать оптимальной.

Оценим теперь динамику показателей использования собственного капитала ООО «СМПЗ». К этим показателям относятся: оборачиваемость собственного капитала (отношение выручки от продаж к собственному капиталу); рентабельность собственного капитала (отношение прибыли от реализации продукции к величине собственного капитала); финансовая рентабельность собственного капитала (отношение чистой прибыли к размеру собственного капитала); период оборота собственного капитала (отношение продолжительности анализируемого периода в днях к собственному капиталу).

Таблица 2.12 - Показатели использования капитала в ООО «СМПЗ»

|

Показатели |

годы |

отклонение (+;-) |

||

|

2017 |

2018 |

2019 |

||

|

Исходные данные для анализа |

||||

|

Выручка от продаж, тыс. руб. |

97783 |

89551 |

107454 |

9671 |

|

Прибыль от продаж, тыс. руб. |

18702 |

14737 |

20474 |

1772 |

|

Чистая прибыль, тыс. руб. |

19996 |

15846 |

22458 |

2462 |

|

Собственный капитал, тыс. руб. |

126381 |

138936 |

158030 |

31649 |

|

Расчетные показатели |

||||

|

Оборачиваемость собственного капитала |

0,77 |

0,64 |

0,68 |

-0,09 |

|

Рентабельность собственного капитала, % |

14,80 |

10,61 |

12,96 |

-1,84 |

|

Финансовая рентабельность собственного капитала, % |

15,82 |

11,41 |

14,21 |

-1,61 |

|

Продолжительность оборота собственного капитала |

465,29 |

558,53 |

529,44 |

64,16 |

Анализируя данные таблицы 2.12, мы наблюдаем снижение значения коэффициента оборачиваемости собственного капитала. В 2019 году данный показатель составил 0,68, т.е. на рубль использованного собственного капитала недополучена 68 копеек выручки. За исследуемый период показатель оборачиваемости снизился на 0,09 п. Это произошло в результате того, что величина собственного капитала растет быстрее размера выручки.

Рентабельность собственного капитала, рассчитанная как отношение прибыли от продаж к величине собственного капитала за анализируемый период снизилась на 1,84 п.п. Такое снижение также объясняется тем, что прибыль от продаж возросла на 12%, а величина собственного капитала - на 25%

Финансовая рентабельность собственного капитала, рассчитанная как отношение чистой прибыли к размеру собственного капитала, снизилась на 1,61 п.п. Продолжительность оборота на протяжении всего анализируемого имеет высокие значения и возрастает на 64,16 дня. Таким образом, все показатели использования собственного капитала в динамике ухудшаются. Это связано с тем, что чистая прибыль общества капитализируется главным образом в объектах основных средств, что снижает темпы производства, и, как следствие этого ухудшает динамику финансово-результативных показателей организации.

Таблица 2.13 - Продолжительность финансового цикла в ООО «СМПЗ»

|

Показатели |

годы |

Отклонение (+;-) |

Темп прироста, % |

||

|

2017 |

2018 |

2019 |

|||

|

Выручка от продаж, тыс. руб. |

97783 |

89551 |

107454 |

9671 |

9,89 |

|

Запасы, тыс. руб. |

66993 |

74676 |

84994 |

18001 |

26,87 |

|

Дебиторская задолженность, тыс. руб. |

17945 |

3840 |

6805 |

-11140 |

-62,08 |

|

Кредиторская задолженность, тыс. руб. |

5109 |

3785 |

7003 |

1894 |

37,07 |

|

Продолжительность оборота производственного цикла, дни |

246,64 |

300,20 |

284,75 |

38,11 |

15,45 |

|

Продолжительность оборота дебиторской задолженности, дни |

66,07 |

15,44 |

22,80 |

-43,27 |

-65,49 |

|

Продолжительность оборота операционного цикла, дни |

312,71 |

315,64 |

307,55 |

-5,16 |

-1,65 |

|

Продолжительность оборота кредиторской задолженности, дни |

18,81 |

15,22 |

23,46 |

4,65 |

24,74 |

|

Продолжительность финансового цикла, дни |

293,90 |

300,42 |

284,09 |

-9,81 |

-3,34 |

Из данных таблицы 2.13 - видно, что продолжительность финансового цикла в организации к концу анализируемого снижается. Это вызвано тем, темпы роста запасов, дебиторской и кредиторской задолженности значительно превосходят темпы роста выручки от продаж.

Таким образом, анализ состояния, движения и использования капитала организации показал, что финансово-хозяйственная деятельность исследуемой организации обеспечивается более чем на 80% за счет собственных источников финансирования. Собственный капитал более чем на 90% формируется за счет нераспределенной прибыли, которая является единственной его динамичной структурной составляющей. Остальные элементы собственного капитала статичных во времени. Капитал используется эффективно, однако вследствие нерационального направления капитализации чистой прибыли, показатели эффективности в динамике ухудшаются.

Заключение

Необходимым условием для начала и дальнейшего продолжения любого вида предпринимательской деятельности является наличие средств, необходимых для финансирования активов экономического субъекта. Часть этих активов формируется за счет собственного капитала, который представляет собой совокупность средств, принадлежащих собственникам экономического субъекта на правах собственности, участвующая в процессе производства и приносящая прибыль в любой форме.

В широком смысле слова, капитал означает накопленный путем сбережений запас экономических благ в форме денежных средств и реальных капитальных товаров, вовлекаемых его владельцами в экономических процесс, как инвестиционный ресурс и фактов производства, с целью получения дохода.

Существует множество классификационных признаков капитала. В свете данного исследования необходимо рассмотреть признак классификации капитала по титулу собственности формирования. Исходя из данного признака, различают заемный и собственный капитал.

Собственный капитал характеризует общую стоимость средств организации, принадлежащих ей на правах собственности и используемых ею для формирования определенной части активов (чистых активов).

Собственный капитал экономического субъекта отражается в разделе III пассива баланса и формируется из следующих составных частей:

- уставный капитал;

- добавочный капитал;

- резервный капитал;

- нераспределенная прибыль (непокрытый убыток).

Финансовое состояние ООО «СМПЗ» характеризуется системой показателей, отражающих наличие, размещение, использование финансовых ресурсов предприятия и всю производственно-хозяйственную деятельность предприятия. Показатели рентабельности являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. За анализируемый период рассмотренные показатели рентабельности имеют устойчивую тенденцию к росту, причем наиболее интенсивно снижается рентабельность оборотного и собственного капитала и внеоборотных активов.

Проведенный анализ платежеспособности методом финансовых коэффициентов показал, что исследуемый хозяйствующий субъект является платежеспособным. В динамике показатели коэффициента абсолютной ликвидности ухудшаются.

Анализ показателей финансовой устойчивости показывает, что исследуемая организация находится к концу анализируемого периода в состоянии нормальной финансовой устойчивости, т.е. имеет место ухудшение финансового положения.

Прогноз банкротства исследуемой организации, проведенный по модели Э. Альтмана, диагностирует низкую вероятность наступления финансового краха.

Список использованной литературы

- Астахов В.П. «Бухгалтерский (финансовый) учет»: Учеб. Пособие, М., Изд-во «Приор», 2016. - 672 с.

- Бабаев Ю.А. Теория бухгалтерского учета: Учебник для вузов. – М.: Проспект, 2017. – 435 с.

- Бланк И.А. «Финансовый менеджмент», учебный курс, Киев, Ника-Центр, 2018 г. - 528 с.

- Богаченко В.М. «Бухгалтерский учет», учебник, М., Дашков и К, 2018 г.- 444 с.

- Бочаров В.В. «Современный финансовый менеджмент», учебное пособие, СПб, Питер, 2016 г. - 464 с.

- Бочаров В.В. «Финансовый анализ»: СПб: Питер, 2017 г. - 240 с.

- Вахрушина М.А., Пласкова Н.С. Анализ финансовой отчетности: Вузовский учебник.- М.:2017. – 367с.

- Волков О.И., Скляренко В.К. «Экономика предприятия»: курс лекций, М., Инфра-М, 2017 г. - 280 с.

- Грязнова А.Г. «Основы менеджмента», учебное пособие, М., Экономика, 2018 г. -540 с.

- Гуккаев В.Б. «Лизинг. Правовые основы, учет, налогообложение»., М., изд-во «Главбух», 2018 г. - 144 с.

- Ефимова О.В. «Финансовый анализ» 2-е изд., М., изд-во «Бухгалтерский учет», 2018 г. - 320 с.

- Зайцев Н.Л. «Экономика промышленного предприятия»: Учебник; 2-е изд., М., Инфра - М, 2017 г. - 336 с.

- Зенкина И.В «Экономический анализ в системе финансового менеджмента», учебное пособие, Ростов-на-Дону, Феникс, 2017г. -318с

- Ионова А.Ф., Селезнева Н.Н. Финансовый анализ. Управление финансами: Учеб. Пособие для вузов. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2017 – 639с.

- Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: Учебник. – М.: Велби, 2017. – 424с.

- Кондраков Н.П. Бухгалтерский учет: Учебник. - М.: ИНФРА-М, 2017. – 592с.

- Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие. – 2-е изд., перераб. И доп. – М.: ЮНИТИ-ДАНА, 2018 – 448с.

- Мишарев А.А. «Рынок ценных бумаг»: учебное пособие, СПб, Питер, 2017 г. - 280 с.

- Опарина Н.И. Оценка собственного капитала заемщиков: компромисс интересов// Банковское кредитование.-2018.-№3.-С. 3-4

- Пласова Н.С. «Экономический анализ», учебник для вузов, М., ЭКСМО, 2017 г. - 704 с.

- Савицкая Г.В. «Анализ хозяйственной деятельности предприятия»: Учебное пособие, М., Новое знание, 2018 г. - 704 с.

- Селезнева Н.Н., Лионова А.Ф. «Финансовый анализ»: Учебное пособие, М., ЮНИТИ-ДАНА, 2017. - 479 с.

- Справочник финансиста предприятия М., Инфра - М., 2017 г. - 170 с.

- Суша Г.З. «Экономика предприятия»: Учебное пособие, М., Новое знание, 2018 г. - 384 с.

- Финансы. Денежное обращение. Кредит./Под ред. Заслуженного деятеля науки РФ., д.э.н., профессора Г.Б. Поляка. -М. ЮНИТИ, 2017. –С. 34-38.

- Финансовый менеджмент./Под ред. И.В. Колчиной. -М. ЮНИТИ, 2016. –С. 34-38.

- Финансовый менеджмент./ Шим Джей К. М.: ФилинЪ, 2018.

- Хелферт Э.Э. Техника финансового анализа. 10-е изд. / СПб.: Питер, 2017

- Шарп У. Инвестиции. М.: Инфра - М., 2017 г.

- Юн Г.Б. Методология антикризисного управления: Учеб. пособие. М.: Дело 2016 г.

- «Классификация правовых норм» (Понятие правовой нормы)

- Формы правления в прошлом и настоящем(Теоретико-методологическое и историческое понятие «форма правления»)

- Изучение классификации основных фондов (средств) организации.

- Роль мотивации в поведении организации (Теоретические основы мотивации персонала современной компании)

- Прямые налоги и их место в налоговой системе РФ (Общая характеристика прямых налогов, взимаемых в РФ)

- Планирование времени реализации проекта (Способы планирования времени проекта)

- Методы управления инновационными проектами ( Теоретические основы управления инновационными проектами на предприятии)

- Косвенные налоги и их место в налоговой̆ системе РФ

- «Организация системы адаптации новых сотрудников (На примере ООО «Алькор»)» (Понятие адаптации персонала в организации)

- Современные проблемы финансов предприятий (Финансы предприятия: понятие, функции, управление)

- «Учетные регистры, их классификация и способы записи в них»

- «Годовой бухгалтерский отчет: содержание и порядок составления» (Понятие и состав годового бухгалтерского отчета)