Финансы как инструмент регулирования экономики (Основные функции финансов)

Содержание:

ВВЕДЕНИЕ

Главным экономическим инструментом в управлении экономикой являются финансы. Финансы, как инструмент регулирования экономической деятельности играют огромную роль в становлении, механизме регулирования и распределении в хозяйственной деятельности как всей страны, так и внутри какого-либо предприятия.

Сложившиеся рыночные отношения в Российской Федерации характеризуются тем фактом, что хозяйствующие субъекты попадают в зону хозяйственной неопределенности и повышенного риска. Это требует объективной оценки их финансового состояния, платежеспособности и надежности своих партнеров по бизнесу. Особое место в системе рыночных отношений для предприятий приобретает управление финансовыми ресурсами.

Непрерывный мониторинг эффективности управления финансами является основой управления финансовым состоянием, в первую очередь из-за того, что он дает возможность эффективно распределять финансовые потоки, прогнозировать возможную нестабильность, моделировать финансовые процессы, и в конечном итоге повышать конкурентоспособность организации на рынке. Таким образом, можно заключить, что одним из ключевых элементов обеспечения конкурентоспособности предприятия является грамотное управления движением финансовых ресурсов, которое в первую очередь проявляется в грамотном стратегическом управлении финансов.

В процессе формирования на предприятии эффективной финансовой системы одной из основных проблем является соблюдения баланса между необходимостью в развитии, достаточностью финансовых ресурсов и сохранением допустимого уровня платежеспособности. Финансовая устойчивость предприятия во многом зависит об эффективности превращения финансовых ресурсов в обратные и основные средства, а также в средства материального стимулирования персонала. В данных условиях первостепенную роль как раз играют именно финансовые ресурсы, так как они единственные являются абсолютно ликвидными, и могут максимально быстро превращаться в иные формы ресурсов. Как уже обозначалось выше, именно управление финансами и финансовой политикой является базисом управления финансовыми ресурсами предприятия. Именно этим и определяется актуальность выбранной темы исследования.

Целью данной курсовой работы является рассмотрение вопроса финансов, как главного инструмента регулирования экономики предприятия.

В соответствии с данной целю были сформулированы следующие задачи:

- Рассмотрение сущности понятия финансов, основных механизмов, функций;

- Рассмотрение финансов, как инструмента регулирования экономики в организациях;

- Анализ финансового состояния выбранного предприятия;

- Рассмотрение финансовой стратегии развития ООО «СемьЯ»;

Объектом данного исследования является ООО «СемьЯ»

Предметом исследования данной курсовой работы являются финансы, как основного инструмента регулирования экономики предприятий.

Данная работа состоит из введения, основной части, разделенной на две главы, заключения и списка использованной литературы.

В рамках первой главы проводится анализ теоретической методологии понятия финансов, их функций и механизма регулирования экономики.

В рамках второй главы проводится анализ объекта исследования. Дается краткая характеристика организации и анализируется финансовое состояние на основе общеизвестной системы показателей.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПОНЯТИЯ ФИНАНСОВОЙ ПОЛИТИКИ, КАК ИНСТРУМЕНТА РЕГУЛИРОВАНИЯ ЭКОНОМИКИ

1.1.Понятие и сущность финансов

Важнейшей частью хозяйственной жизни современного общества являются финансы.

Финансы как научное понятие обычно ассоциируются с разнообразными по форме процессами, которые проявляются в общественной жизни и обязательно сопровождаются движением денежных средств (распределение «прибыли, перечисление налоговых платежей, внесение внебюджетных и благотворительных платежей).

Финансы – это экономические отношения, реализуемые главным образом в денежной форме между основными хозяйствующими субъектами - фирмами, домашними хозяйствами и государством[1].

Финансы, выражая реально существующие в обществе производственные отношения, имеющие объективный характер и специфическое общественное назначение, выступают в качестве экономической категории.

Роль финансов состоит в распределении и перераспределении созданного продукта в денежной форме между субъектами хозяйствования и направлениями использования этих средств[2].

Они реализуются по поводу перераспределения дохода общества в пользу одного из хозяйствующих элементов; для нормального исполнения государством своих функций; в процессе неэквивалентного обмена на основе долговых обязательств в условиях неопределенности и рисков.

Финансы, обеспечивающие функционирование государства, называются государственными финансами. Впоследствии перераспределения доходов общества в пользу домашних хозяйств и производителей возникают финансы соответственно домашних хозяйств и коммерческих организаций или фирм и корпораций.

Национальную экономику представляет собой систему, в которой в качестве составных частей представлены хозяйствующие субъекты (производители, потребители, финансовые посредники), в качестве центра — государство, а ее каркас образуют взаимосвязи.

Эти взаимосвязи могут быть денежными, когда деньги опосредуют движение материальных активов в эквивалентных сделках купли-продажи. Вследствие этих сделок не происходит перераспределения доходов общества в пользу одного из субъектов за счет другого, а, следовательно, не существует и финансов как механизма такого перераспределения.

Финансовые взаимосвязи между хозяйствующими субъектами зарождаются тогда, когда деньги перемещаются без эквивалента в виде материальных или денежных активов, а лишь на основе обязательств одной из сторон сделки[3]. Например, население и предприятия платят налоги государству в денежной форме, а государство в свою очередь обязуется выполнять свои функции. В результате этих сделок осуществляется перераспределение дохода общества.

Основная сущность финансов – стоимостная форма движения товара порождает соответствующий денежный оборот и экономические отношения распределительного характера[4].

Отличительные признаки финансовых отношений:

1) денежный характер отношений;

2) фондовый характер отношений;

3) разные права субъектов, вступающих в отношения.

Можно сделать вывод, что финансы — это денежные отношения хозяйствующих субъектов, вследствие которых доход общества видоизменяет свою структуру путем роста его в руках одного субъекта за счет изъятия (неэквивалентного) этой части у другого.

Когда форма активов меняется с денежной на товарную при эквивалентном обмене между хозяйствующими субъектами, эти отношения едва ли могут быть финансовыми[5].

Так как современные финансовые рынки на три четверти опосредуют спекулятивные операции — денежные выигрыши за счет проигрыша другого, — то слово финансовые в их названии вполне оправданно: одна часть игроков в случае проигрыша перераспределяет часть своего денежного дохода в пользу выигравших. Так включается финансовый механизм содержания одной части общества за счет другой[6].

Разница только в том, что в случае государства отношения по поводу выплаты налогов являются императивными, а в случае спекуляции на рынках производных финансовых инструментов эти отношения возникают добровольно.

Таким образом, финансы - механизм неэквивалентного обмена доходов общества в пользу одного из субъектов за счет другого с целью обеспечения возможности выполнения им его основных задач, нужных обществу.

Можно сказать, что финансы являются структурными связями в экономической системе, которые поддерживают тот социальный институт, деятельность которого необходима обществу.

1.2 Основные функции финансов

Рассмотрим на рисунке 1 основные функции финансов[7].

Функции финансов

Контрольная

Распределительная

Рис.1. Функции финансов

Основными функциями являются: распределительная и контрольная.

Эти функции осуществляются финансами единовременно. Каждая финансовая операция означает распределение общественного продукта и национального дохода и контроль за этим распределением.

Распределительная функция осуществляется при распределении национального дохода, когда происходит создание основных, или первичных доходов. Их сумма равна национальному доходу. Основные доходы возникают при распределении национального дохода среди агентов материального производства. Они подразделяются на две группы[8]: зарплата рабочих, служащих, доходы фермеров, крестьян, занятых в сфере материального производства и доходы предприятий сферы материального производства.

Но первичные доходы еще не создают общественных денежных фондов, достаточных для развития приоритетных сфер народной экономики, обеспечения обороноспособности государства, удовлетворения материальных и духовных потребностей населения[9]. Необходимо дальнейшее распределение или перераспределение национального дохода, связанное с перераспределением средств в пользу наиболее результативного использования доходов; наличием наряду с производственной непроизводственной сферы, в которой национальный доход не создается (просвещение, здравоохранение, социальное страхование и социальное обеспечение, управление); перераспределением доходов между различными социальными группами населения.

Благодаря перераспределению образуются вторичные, или производные доходы[10]. Это прежде всего доходы, полученные в отраслях непроизводственной сферы, налоги (подоходный налог с физических лиц и др.). Вторичные доходы необходимы для создания конечных пропорций использования национального дохода.

Активно участвуя в распределении и перераспределении национального дохода, финансы способствуют трансформации пропорций, возникших при первичном распределении национального дохода, в пропорции его конечного использования. Доходы, создаваемые в ходе такого перераспределения, должны обеспечить соответствие между материальными и финансовыми ресурсами и прежде всего между размером денежных фондов и их структурой, с одной стороны, и объемом, и структурой средств производства и предметов потребления — с другой.

Итак, перераспределение национального дохода осуществляется между производственной и непроизводственной сферами народного хозяйства, областями материального производства, отдельными регионами страны, формами собственности и социальными группами населения.

Основная задача распределения и перераспределения НД и ВВП, осуществляемых с помощью финансов, заключается в развитии производительных сил, создании рыночных структур экономики, укреплении государства, обеспечении высокого качества жизни широких слоев населения[11].

Контрольная функция финансов заключается в контроле за распределением ВВП по надлежащим фондам и расходованием их по целевому назначению.

Финансовой контроль сосредоточен на обеспечении быстрого развития государственного и частного производства, ускорении научно-технического прогресса, всемерном совершенствовании эффективности работы во всех отраслях экономики государства. Он затрагивает производственную и непроизводственную сферы. Его цель - рациональное расходование материальных, трудовых, финансовых ресурсов и природных богатств, уменьшение непроизводительных издержек, пресечение расточительства[12].

Одна из важных задач финансового контроля – проверка точного соблюдения законодательства по финансовым вопросам, своевременности и полноты выполнения финансовых обязательств перед бюджетной системой, налоговой службой, банками, а также взаимных обязательств предприятий и организаций по расчетам и платежам.

Контрольная функция финансов проявляется также через разнообразную деятельность финансовых органов. Они осуществляют финансовый контроль в процессе финансового планирования, при исполнении доходной и расходной частей бюджетной системы. В условиях развития рыночных отношений направления контрольной работы, формы и методы финансового контроля существенно меняются.

Помимо распределительной и контрольной функции финансы выполняют также регулирующую функцию[13]. Эта функция связана с вмешательством государства через финансы (государственные расходы, налоги, государственный кредит) в процесс воспроизводства. Однако на сегодняшний день регулирующая функция в России развита слабо.

В условиях рыночных отношений финансы должны также выполнять стабилизационную функцию. Она заключается в том, чтобы обеспечить для всех хозяйствующих субъектов и граждан стабильные условия в экономических и социальных отношениях. Особое значение при этом имеет вопрос о стабильности финансового законодательства, поскольку без этого невозможно осуществление инвестиционной политики в производственную сферу со стороны частных инвесторов.

Финансы нужны на разных уровнях хозяйствования[14]; в низовом звене — предприятиям, организациям, учреждениям и межхозяйственным объединениям, ассоциациям, концернам, а также на государственном уровне управления экономикой.

Допустимо утверждать, что потребность в финансах есть и у домашних хозяйств, хотя экономическая наука и практика не всегда рассматривают домашние хозяйства как самостоятельный субъект финансовой системы.

Финансовая система[15] в широком смысле слова представляет собой совокупность финансовых отношений, существующих в рамках данной экономической формации, в узком смысле слова— это система финансовых учреждения, социально-экономическое содержание, функции и структура которых определяются политикой государства, включающая в себя финансовые организации и все структурные подразделения Государственной налоговой службы.

В основу построения финансовой системы положены три основополагающих элемента[16]: функциональное назначение, проявляющееся в том, что каждое звено системы выполняет свои задачи; например, государственный бюджет выражает распределительные отношения между государством, предприятиями, населением, обусловленные формированием и использованием общегосударственного фонда финансовых ресурсов. Имущественное и личное страхование - один из методов создания резервных фондов для граждан.

Финансы предприятий выражают отношения по созданию и использованию денежных фондов, предназначенных для обеспечения многообразных потребностей первичных звеньев общественного производства, выполнению обязательств перед государственным бюджетом и коммерческими банками; территориальность - каждая область, республика имеют соответствующий аппарат финансовых и страховых органов; единство финансовой системы предопределяется единой экономической и политической основой государства. Это обусловливает единую финансовую политику, проводимую государством через центральные финансовые органы, единые цели. Управление всеми звеньями происходит на единых основных законодательных и нормативных актах.

Таким образом финансы берут на себя роль контроля и распределения всех денежных потоков в экономике страны и организаций.

1.3. Регулирование экономики на предприятии

Поскольку финансы на предприятии как отношения являются частью экономических отношений, возникающих в процессе хозяйственной деятельности, принципы их организации определяются основами хозяйственной деятельности предприятия.

Основой организации финансов предприятий всех форм собственности является наличие финансовых ресурсов в размерах, необходимых для осуществления хозяйственной и коммерческой деятельности предприятия[17].

Первоначальное формирование этих ресурсов происходит в период создания предприятия путем образования уставного фонда[18]. Источниками образования уставного капитала могут быть: акционерный капитал, паевые взносы, собственные средства предпринимателя, долгосрочный кредит, бюджетные средства и др.

В условиях перехода к рыночной экономике предприятия осуществляют свою деятельность на основе полного коммерческого расчета и самофинансирования, нацеленного на обязательное получение достаточной прибыли.

Коммерческий расчет означает экономическую самостоятельность предприятия и ответственность за результаты работы.

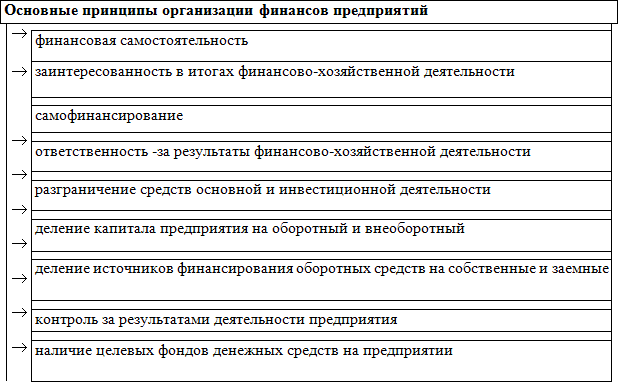

Таким образом, осуществление финансовой деятельности предприятия основано на реализации следующих основных принципов, изображенных на рисунке 2[19].

Рис. 2. Основные принципы организации финансов предприятий.

Самофинансирование[20] — обязательное условие успешной хозяйственной деятельности предприятий в условиях рыночной экономики. Этот принцип базируется на полной окупаемости затрат по производству продукции и расширению производственно-технической базы предприятия. Основные принципы организации финансов предприятий.

Принцип самофинансирования означает способ хозяйственной и инвестиционной деятельности, при котором все расходы, связанные с обязательными платежами в бюджет и другие централизованные фонды, а также затраты по расширенному воспроизводству полностью покрываются за счет прибыли и других собственных источников[21].

Хозяйственная деятельность предприятия неразрывно связана с его финансовой деятельностью. Предприятие самостоятельно финансирует все направления своих расходов в соответствии с производственными планами, распоряжается имеющимися финансовыми ресурсами, вкладывая их в производство продукции в целях получения прибыли.

Разграничение средств основной деятельности и инвестиционной деятельности означает, что оборотные и другие средства, закрепленные за основной деятельностью, не могут быть использованы предприятием на нужды капитального строительства, и наоборот.

Важным является деление источников финансирования оборотных средств на собственные и заемные[22].

К собственным относятся средства, закрепленные за предприятием в бессрочное пользование. Заемные средства — это в основном банковские кредиты, которые предоставляются предприятию на относительно небольшой срок на определенную цель под проценты. Сочетание собственных и заемных средств позволяет предприятию более рационально использовать оборотные средства. Полная сохранность оборотных средств — необходимое условие непрерывности их оборачиваемости. Предприятие обязано обеспечивать сохранность, рациональное использование и ускорение оборачиваемости оборотных средств.

Необходимость контроля за финансово-хозяйственной деятельностью предприятия объективно вытекает из сущности финансов как денежных отношений. Финансово-хозяйственная деятельность предприятия связана с формированием и расходованием денежных средств, а, следовательно, затрагивает интересы государства, работников предприятия, акционеров и всех возможных контрагентов предприятия[23]. Контроль проявляется через анализ финансовых показателей деятельности предприятия и меры воздействия различного содержания.

Каждое предприятие для нормального функционирования должно располагать определенными целевыми фондами денежных средств. Важнейшими из них являются: фонд основных средств, фонд оборотных средств, финансовый резерв, фонд амортизации, ремонтный фонд, фонд развития производства, науки и техники, фонд материального поощрения, фонд социального развития и др. Образование указанных фондов, управление ими и правильное их использование составляют одну из важнейших сторон финансовой работы на предприятиях.

Финансовые отношения между предприятиями изображены на рисунке 3[24].

Регламентированные договором платежи,

штрафные санкции, неустойки,

инвестиции

Оплата продукции, товаров, услуг,

регламентированные договором платежи,

вознаграждения, инвестиции

ПРЕДПРИЯТИЕ -

ПОСТАВЩИК

ПРЕДПРИЯТИЕ –

ПОТРЕБИТЕЛЬ

Рис. 3 Схема финансовых отношений между предприятиями-контрагентами

Сегодня очень важны отношения между предприятиями-контрагентами в системе их экономических взаимосвязей. Кроме уже существующей системы хозяйственных договоров, регламентирующих взаимные платежные обязательства, систему штрафных санкций, неустоек за нарушение договорной дисциплины и материальное вознаграждение за выполнение особых требований, возникают новые формы финансовых взаимоотношений.

Так с помощью создания «системы заинтересованных участий[25]» предприятий в хозяйственной и финансовой деятельности друг друга происходит ликвидация ведомственных перегородок. Прежде всего эта задача решается с помощью финансового рынка, где предприятия имеют возможность приобретать ценные бумаги друг друга. Такое переплетение контрагентов приводит к взаимному контролю, взаимоограничениям. В финансовом отношении эта система означает создание условий свободного перелива финансового капитала из отрасли в отрасль, когда рынок определяет объект и размеры инвестиций.

Таким образом, финансы предприятий являются средством формирования их денежных ресурсов в целях осуществления их хозяйственной деятельности.

Они представляют собой совокупность операций по получению, распределению и использованию предприятиями денежных средств и других финансовых инструментов в процессе производства и реализации товаров и услуг.

Финансовые операции осуществляются в целях организации денежных потоков, обеспечивающих потребности предприятий в формировании и расходовании денежных средств, а образующиеся и расходуемые предприятием фонды денежных средств составляют его денежные ресурсы.

ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ООО «СЕМЬЯ»

2.1. Организационная характеристика деятельности предприятия

Полное наименование организации: Общество с ограниченной ответственностью «Семья». Сокращенное наименование: ООО «Семья».

Юридический адрес организации: 614099, г. Пермь, ул. Революции,13

Общество зарегистрировано в ИФНС по Ленинскому району г. Перми, от 02.09.2002г., за основным государственным регистрационным номером 1025900510020.

Собственником сети «СемьЯ» является Чиркунов Олег Анатольевич, директором ООО «Семья» с 08 декабря 2018 года является Новикова Ксения Владимировна.

ООО «Семья» владеет крупной розничной сетью в г.Перми и Пермском крае, действующей под брендом «СемьЯ». ООО «Семья» является одним из лидеров торговли Прикамья. На рисунке 4 изображен логотип бренда «СемьЯ».

Рис.4. Логотип сети магазинов «СемьЯ»

Компания осуществляет свою деятельность и за пределами города Перми. На данный момент открыты магазины самообслуживания в Березниках, Чернушке, Добрянке.

Постоянно развивающаяся компания розничного сектора в Пермском крае насчитывает 83 магазина.

Миссия организации заботиться о покупателях и их семьях, обеспечивая их свежим и максимально качественным продуктом каждый день!

Целевые потребители сети «СемьЯ» рассматриваются секторе B2C («бизнес - конечный потребитель»).

В качестве целевых конечных потребителей рассматриваются экономически активные и поэтому занятые люди (а также домохозяйства ими представленные) со уровнем доходов от 15 тыс. руб./чел и выше, достигшие определенного социального статуса, с некоторыми характерными особенностями потребительского поведения и стиля жизни.

В магазинах ООО «СемьЯ» грамотная ассортиментная политика. Гипермаркеты и супермаркеты «СемьЯ» предлагают своим покупателям широкий спектр продуктов питания и товаров повседневного спроса. Ассортимент ориентирован на различные слои населения и способен удовлетворить самые разноплановые запросы. Наряду с товарами первой необходимости в супермаркетах «СемьЯ» представлена вся гамма свежих овощей и фруктов, большое разнообразие напитков, а также товары для домашнего хозяйства и бытовая химия.

По статистическим данным узнаваемость бренда «Семья» в Прикамья составляет практически 99%[26]. Ежедневно в магазинах сети «СемьЯ» совершают покупки сотни тысяч пермяков и жителей Пермского края.

Существенным фактором формирования ассортимента является цена товара. Покупатель чаще всего обязательно определяет для себя предельную цену или диапазон цен, в пределах которого он собирается уплатить за покупку. Поэтому одним из критериев рационального построения ассортимента товаров в магазине служит обеспечение правильного сочетания товаров с различной стоимостью.

Организация очень строго подходит к выбору поставщиков, учитывая качество и ассортимент товара. Существуют определенные критерии для выбора поставщика, по которым оценивается контрагент. Одним из главных критериев является благонадежность поставщика. Все поставщики в сети заходят лишь на условиях тендера.

Ценовая политика на данном предприятии строится таким образом, чтобы покрыть все понесенные расходы и получить запланированную прибыль. Размер надбавки в основном зависит от уровня спроса покупателей, степени новизны товара, престижности и известности торговой марки, цены закупа у поставщика.

При формировании цены в магазине используют стратегию «низкая цена – низкое качество, высокая цена – высокое качество».

Основными конкурентами сети «СемьЯ» являются сети группы Х5 Retail Group («Перекрёсток», «Пятёрочка», «Карусель»). В связи с данной конкуренцией в 2017 году Розничная сеть «Семья» запустила свой интернет-магазин с доставкой по Перми и краю.

Бухгалтерская отчетность ООО «Семья» формируется исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности.

2.2. Анализ структуры финансов предприятия ООО «Семья»

Основным видом текущей деятельности предприятия является: розничная торговля.

Рассмотрим основные показатели финансового анализа организации за 2016-2018 гг. по данным баланса на 31.12.2018 г. (Приложении 1).

В таблицах 1 и 2 проанализируем структуру имущества и источники его формирования за 2016-2018гг.

Таблица 1

Структура имущества и источники его формирования (актив баланса)

|

Показатель |

Значение показателя |

Изменение за анализируемый период |

|||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

± % |

||||

|

31.12.2016 |

31.12.2017 |

31.12.2018 |

на начало |

на конец |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Актив |

|||||||

|

1. Внеоборотные активы |

66 819 |

312 536 |

266 900 |

15 |

22,4 |

+200 081 |

+4 раза |

|

в том числе: основные средства |

66 174 |

280 418 |

243 022 |

14,9 |

20,4 |

+176 848 |

+3,7 раза |

|

нематериальные активы |

– |

– |

1 |

– |

<0,1 |

+1 |

– |

|

2. Оборотные, всего |

378 237 |

749 829 |

925 869 |

85 |

77,6 |

+547 632 |

+144,8 |

|

в том числе: запасы |

138 626 |

344 529 |

389 862 |

31,1 |

32,7 |

+251 236 |

+181,2 |

|

дебиторская задолженность |

106 168 |

116 361 |

326 339 |

23,9 |

27,4 |

+220 171 |

+3,1 раза |

|

денежные средства и краткосрочные финансовые вложения |

114 254 |

215 487 |

167 091 |

25,7 |

14 |

+52 837 |

+46,2 |

|

Итого Актив баланса: |

445 056 |

1 062 365 |

1 192769 |

100 |

100 |

||

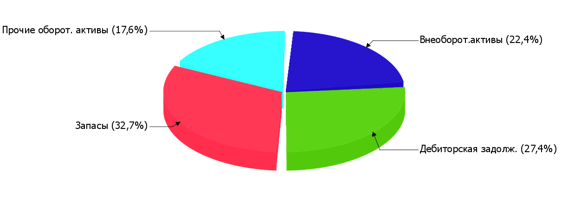

Активы по состоянию на 31.12.2018 характеризуются соотношением: 22,4% внеоборотных активов и 77,6% текущих. Активы организации за весь анализируемый период значительно увеличились (на 168%). Несмотря на значительное увеличение активов, собственный капитал уменьшился на 181,5%, что свидетельствует об отрицательной динамике имущественного положения организации.

На диаграмме ниже представлена структура активов организации в разрезе основных групп на 31.12.2018 г. (рисунок 5).

Рис. 5. Структура активов организации на 31.12.2018г.

В пассиве баланса наибольший прирост наблюдается по строкам:

- кредиторская задолженность – 550 651 тыс. руб. (62,7%)

- долгосрочные заемные средства – 293 767 тыс. руб. (33,4%)

Таблица 2

Структура имущества и источники его формирования (пассив баланса)

|

Показатель |

Значение показателя |

Изменение за анализируемый период |

|||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

± % |

||||

|

31.12.2016 |

31.12.2017 |

31.12.2018 |

на начало |

на конец |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Пассив |

|||||||

|

1. Собственный капитал |

71 767 |

-55 392 |

-58 510 |

16,1 |

-4,9 |

-130 277 |

↓ |

|

2. Долгосрочные обязательства, всего |

85 869 |

598 188 |

394 815 |

19,3 |

33,1 |

+308 946 |

+4,6 раза |

|

в том числе: |

85 308 |

582 438 |

379 075 |

19,2 |

31,8 |

+293 767 |

+4,4 раза |

|

3. Краткосрочные обязательства*, всего |

287 420 |

519 569 |

856 464 |

64,6 |

71,8 |

+569 044 |

+198 |

|

в том числе: |

503 |

– |

10 030 |

0,1 |

0,8 |

+9 527 |

+19,9 раза |

|

Валюта баланса |

445 056 |

1 062 365 |

1 192 769 |

100 |

100 |

+747 713 |

+168 |

В течение анализируемого периода (с 31 декабря 2016 г. по 31 декабря 2018 г.) наблюдалось весьма значительное падение собственного капитала – на 130 277,0 тыс. руб. (до -58 510,0 тыс. руб.).

Финансовое состояние предприятия с точки зрения краткосрочной перспективы характеризуется показателями ликвидности и платежеспособности. Проведем анализ ликвидности баланса по активу и пассиву.

Таблица 3

Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

|

Активы по степени ликвидности |

На 01.01.2018 |

Прирост за 2018, % |

Норм. соотно-шение |

Пассивы по сроку погашения |

На 31.12.2018, тыс. руб. |

Прирост за 2018, % |

Платежный излишек или недостаток (гр.2 - гр.6) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) |

167 091 |

+46,2 |

≥ |

П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) |

834 337 |

+194,1 |

-667 246 |

|

А2. Быстрореализуемые активы (краткосрочная деб. задолженность) |

326 339 |

+3,1 раза |

≥ |

П2. Среднесрочные обязательства (краткосроч. обязательства кроме текущ. кредит. задолж.) |

22 127 |

+5,9 раза |

+304 212 |

|

А3. Медленно реализуемые активы (прочие оборот. активы) |

432 439 |

+174 |

≥ |

П3. Долгосрочные обязательства |

394 815 |

+4,6 раза |

+37 624 |

|

А4. Труднореализуемые активы (внеоборотные активы) |

266 900 |

+4 раза |

≤ |

П4. Постоянные пассивы (собственный капитал) |

-58 510 |

-181,5 |

+325 410 |

Из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняется одно.

У Общества с ограниченной ответственностью "СемьЯ" недостаточно денежных средств и краткосрочных финансовых вложений (высоколиквидных активов) для погашения наиболее срочных обязательств (разница составляет 667 246 тыс. руб.).

Для более детального анализа баланса рассмотрим более значимые показатели ликвидности. В таблице 4 рассмотрим показатели ликвидности и платежеспособности.

Таблица 4

Расчет коэффициентов ликвидности

|

Показатель ликвидности |

Значение показателя |

Изменение показателя (гр.4 - гр.2) |

Рекомендуемое значение |

||

|

31.12.2016 |

31.12.2017 |

31.12.2018 |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

К1. Коэффициент текущей (общей) ликвидности |

1,32 |

1,44 |

1,08 |

-0,24 |

Отношение текущих активов к краткосрочным обязательствам. |

|

К2. Коэффициент быстрой (промежуточной) ликвидности |

0,77 |

0,64 |

0,58 |

-0,19 |

Отношение ликвидных активов к краткосрочным обязательствам. |

|

К3. Коэффициент абсолютной ликвидности |

0,4 |

0,41 |

0,2 |

-0,2 |

Отношение высоколиквидных активов к краткосрочным обязательствам. |

На 31.12.2018 при норме 2 коэффициент текущей (общей) ликвидности имеет значение 1,08. При этом нужно обратить внимание на имевшее место за два года негативное изменение – коэффициент текущей ликвидности снизился на -0,24.

Значение коэффициента быстрой ликвидности (0,58) также оказалось ниже допустимого. Это означает, что у ООО «СемьЯ» недостаточно активов, которые можно в сжатые сроки перевести в денежные средства, чтобы погасить краткосрочную кредиторскую задолженность. В течение всего анализируемого периода коэффициент быстрой ликвидности сохранял значение, не соответствующее норме.

При норме 0,2 значение коэффициента абсолютной ликвидности составило - 0,2. Более того следует отметить отрицательную динамику показателя – за весь анализируемый период коэффициент абсолютной ликвидности снизился на -0,2.

Проведем анализ финансовой устойчивости предприятия (таблице 5).

Коэффициент автономии организации по состоянию на 31.12.2018 составил -0,05. Данный коэффициент характеризует степень зависимости организации от заемного капитала. Полученное здесь значение показывает, что организации не имеет собственного капитала и полностью зависит от кредиторов. В течение анализируемого периода изменение коэффициента автономии составило -0,21.

Таблица 5

Основные показатели финансовой устойчивости организации

|

Показатель |

Значение показателя |

Изменение показателя |

Описание показателя и его нормативное значение |

||

|

31.12.2016 |

31.12.2017 |

31.12.2018 |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Коэффициент автономии |

0,16 |

-0,05 |

-0,05 |

-0,21 |

Отношение собственного капитала к общей сумме капитала. |

|

2. Коэффициент финансового левериджа |

5,2 |

-20,18 |

-21,39 |

-26,59 |

Отношение заемного капитала к собственному. |

|

3. Коэффициент обеспеченности собственными оборотными средствами |

0,01 |

-0,49 |

-0,35 |

-0,36 |

Отношение собственных оборотных средств к оборотным активам. |

|

4. Индекс постоянного актива |

0,93 |

-5,64 |

-4,56 |

-5,49 |

Отношение стоимости внеоборотных активов к величине собственного капитала организации. |

|

5. Коэффициент покрытия инвестиций |

0,35 |

0,51 |

0,28 |

-0,07 |

Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала. |

Продолжение таблицы 5

|

6. Коэффициент маневренности собственных оборотных средств |

0,07 |

– |

– |

-0,07 |

Отношение собственных оборотных средств к источникам собственных средств. |

|

7. Коэффициент мобильности имущества |

0,85 |

0,71 |

0,78 |

-0,07 |

Отношение оборотных средств к стоимости имущества. Характеризует отраслевую специфику организации. |

|

8. Коэффициент мобильности оборотных средств |

0,3 |

0,29 |

0,18 |

-0,12 |

Отношение наиболее мобильной части оборотных средств (денежных средств и финансовых вложений) к общей стоимости оборотных активов. |

|

9. Коэффициент обеспеченности запасов |

0,04 |

-1,07 |

-0,83 |

-0,87 |

Отношение собственных оборотных средств к стоимости запасов. |

|

10. Коэффициент краткосрочной задолженности |

0,77 |

0,46 |

0,68 |

-0,09 |

Отношение краткосрочной задолженности к общей сумме задолженности. |

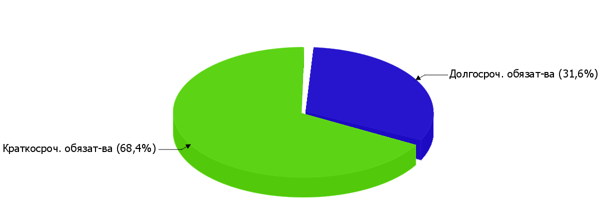

На диаграмме (рисунок 6) наглядно представлена структура капитала организации. Следует отметить, что собственный капитал на диаграмме не отражен, поскольку полностью отсутствует.

На последний день анализируемого периода коэффициент обеспеченности собственными оборотными средствами равнялся -0,35, что намного (на 0,36) меньше значения по состоянию на 31.12.2016.

Значения коэффициента обеспеченности собственными оборотными средствами в течение всего проанализированного периода не укладывались в нормативные.

Рис. 6. Структура капитала ООО «СемьЯ» на 31.12.2018г.

За рассматриваемый период (с 31.12.2016 по 31.12.2018) коэффициент покрытия инвестиций снизился c 0,35 до 0,28 (т.е. на 0,07).

Значение коэффициента на 31.12.2018 значительно ниже допустимой величины (доля собственного капитала и долгосрочных обязательств в общей сумме капитала организации составляет 28%).

На 31.12.2018 коэффициент обеспеченности материальных запасов равнялся -0,83, при этом на начало анализируемого периода (31.12.2016) коэффициент обеспеченности материальных запасов равнялся 0,04 (т.е. снижение на 0,87).

Коэффициент в течение всего рассматриваемого периода не укладывался в нормативное значение. На 31 декабря 2018 г. коэффициент обеспеченности материальных запасов имеет крайне неудовлетворительное значение.

Далее в таблице 6 рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата авансированных на осуществление предпринимательской деятельности денежных средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками.

Данные об оборачиваемости активов в среднем за весь анализируемый период свидетельствуют о том, что организация получает выручку, равную сумме всех имеющихся активов за 63 календарных дня.

При этом в среднем требуется 20 дней, чтобы расходы организации по обычным видам деятельности составили величину среднегодового остатка материально-производственных запасов.

Основной проблемой отсутствия собственного капитала в организации является открытие в 2017 году 26 магазинов, в связи с чем, увеличились расходы, уменьшающие сумму доходов от реализации (расходы, связанные с закупом товара, коммерческие расходы) и внереализационные расходы.

Таблица 6

Расчет показателей деловой активности (оборачиваемости)

|

Показатель оборачиваемости |

Значение в днях |

Коэфф. |

Коэфф. |

Изменение, дн. |

|

|

2017 г. |

2018 г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Коэффициент оборачиваемости активов (отношение средней стоимости активов к среднедневной выручке; нормальное значение для данной отрасли: 104 и менее дн.) |

68 |

57 |

5,3 |

6,4 |

-11 |

|

Оборачиваемость запасов (отношение средней стоимости запасов к среднедневной себестоимости проданных товаров; нормальное значение для данной отрасли: 45 и менее дн.) |

22 |

19 |

16,9 |

19,4 |

-3 |

|

Оборачиваемость дебиторской задолженности (отношение средней величины дебиторской задолженности к среднедневной выручке; нормальное значение для данной отрасли: не более 11 дн.) |

10 |

11 |

36,1 |

32,8 |

+1 |

|

Оборачиваемость кредиторской задолженности (отношение средней величины кредиторской задолженности к среднедневной выручке) |

36 |

34 |

10,1 |

10,8 |

-2 |

|

Оборачиваемость собственного капитала (отношение средней величины собственного капитала к среднедневной выручке) |

1 |

– |

491,1 |

– |

-1 |

В приведенной ниже таблице 7 обобщены основные финансовые результаты деятельности ООО «СемьЯ» за 2016-2018гг.

Данный анализ проводится в целях определения удельного веса прибылей (убытков) от всех видов деятельности в прибыли (убытке) отчетного периода и последующего сравнения результата с данными базового (предыдущего) периода. В ходе анализа выявляются статьи, оказавшие наибольшее влияние на финансовый результат.

Анализ финансовых результатов осуществляется по данным формы № 2 «Отчет о прибылях и убытках».

Таблица 7

Анализ структуры и динамики изменения прибыли предприятия

|

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя |

Среднегодовая |

||

|

2017 г. |

2018 г. |

тыс. руб. |

± % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Выручка |

4 021 191 |

7 259 330 |

+3 238 139 |

+80,5 |

5 640 261 |

|

2. Расходы по обычным видам деятельности |

4 080 077 |

7 133 411 |

+3 053 334 |

+74,8 |

5 606 744 |

|

3. Прибыль (убыток) от продаж (1-2) |

-58 886 |

125 919 |

+184 805 |

↑ |

33 517 |

|

4. Прочие доходы и расходы, кроме процентов к уплате |

-32 125 |

-64 860 |

-32 735 |

↓ |

-48 493 |

|

5. EBIT (прибыль до уплаты процентов и налогов) (3+4) |

-91 011 |

61 059 |

+152 070 |

↑ |

-14 976 |

|

6. Проценты к уплате |

25 632 |

48 601 |

+22 969 |

+89,6 |

37 117 |

|

7. Изменение налоговых активов и обязательств, налог на прибыль и прочее |

16 284 |

-17 198 |

-33 482 |

↓ |

-457 |

|

8. Чистая прибыль (убыток) (5-6+7) |

-100 359 |

-4 740 |

+95 619 |

↑ |

-52 550 |

|

Справочно: |

-100 359 |

-3 387 |

+96 972 |

↑ |

-51 873 |

|

Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 1370) |

-127 159 |

-3 388 |

х |

х |

х |

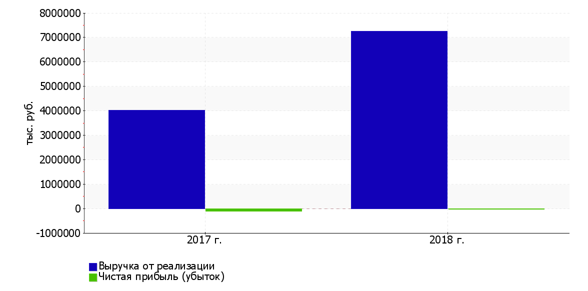

Годовая выручка за 2018 год составила 7 259 330 тыс. руб., однако за период с 01.01.2017 по 31.12.2017 годовая выручка была намного меньше – 4 021 191 тыс. руб. (т.е. увеличение составило 3 238 139 тыс. руб.).

За последний год прибыль от продаж составила 125 919 тыс. руб. В течение анализируемого периода (31.12.16–31.12.18) финансовый результат от продаж возрос на 184 805 тыс. руб.

Изучая расходы по обычным видам деятельности, следует отметить, что организация не использовала возможность учитывать общехозяйственные расходы в качестве условно-постоянных, включая их ежемесячно в себестоимость производимой продукции (выполняемых работ, оказываемых услуг). Это и обусловило отсутствие показателя "Управленческие расходы" за отчетный период в форме №2.

Ниже на графике наглядно представлено изменение выручки и прибыли ООО «СемьЯ» в течение всего анализируемого периода (рисунок 8).

Рис. 8. Динамика выручки и чистой прибыли ООО «СемьЯ»

Проведем анализ рентабельности в таблице 8. Показатели рентабельности отражают, насколько эффективно предприятие использует свои средства в целях получения прибыли.

По данным из таблицы 8 следует, что за 2018 год организация получила прибыль от продаж и прибыль до вычета процентных расходов и расходов по налогу на прибыль, что и обусловило положительно значение первых двух показателей рентабельности, приведенных в таблице. Но дополнительные расходы в виде процентов и налога на прибыль привели к отрицательному значению рентабельности, рассчитанной по чистой прибыли.

За последний год организация по обычным видам деятельности получила прибыль в размере 1,7 копеек с каждого рубля выручки от реализации. При этом имеет место рост рентабельности продаж по сравнению с данным показателем за период 01.01–31.12.2017 (+3,2 коп.).

Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения (EBIT) к выручке организации, за 2018 год составил 0,8%. То есть в каждом рубле выручки ООО «СемьЯ» содержалось 0,8 коп. прибыли до налогообложения и процентов к уплате.

Поскольку у организации фактически отсутствовал собственный капитал (в среднем составил отрицательную величину: -58 510 тыс. руб. по состоянию на 31.12.2018 и 71 767 тыс. руб. на последний день предыдущего года), значение показателя рентабельности собственного капитала за последний год отсутствует.

Таблица 8

Анализ рентабельности за 2017-2018гг.

|

Показатели рентабельности |

Значения показателя (в %, или в копейках с рубля) |

Изменение показателя |

||

|

2017 г. |

2018 г. |

коп., |

± % |

|

|

1 |

2 |

3 |

4 |

5 |

|

Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение: 4% и более. |

-1,5 |

1,7 |

+3,2 |

↑ |

|

Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). |

-2,3 |

0,8 |

+3,1 |

↑ |

|

Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). Нормальное значение для данной отрасли: не менее 3%. |

-2,5 |

-0,1 |

+2,4 |

↑ |

|

Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг) |

-1,4 |

1,8 |

+3,2 |

↑ |

|

Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: не менее 1,5. |

-3,6 |

1,3 |

+4,9 |

↑ |

|

Рентабельность собственного капитала (ROE) Нормальное значение: 18% и более. |

-1 225,8 |

– |

+1 225,8 |

↑ |

|

Рентабельность активов (ROA) Нормальное значение для данной отрасли: 9% и более. |

-13,3 |

-0,4 |

+12,9 |

↑ |

|

Рентабельность производственных фондов |

-14,2 |

20 |

+34,2 |

↑ |

Рентабельность активов за последний год равнялась -0,4%, при том что за 2017 год рентабельность активов была меньше – -13,3% (т.е. рост составил 12,9%).

Окончательную оценку финансового состояния ООО «СемьЯ» проведем на основе динамики оценочных показателей.

Обобщающий анализ финансового состояния и результатов производственно-финансовой деятельности выполняется путем сведения основных вышеприведенных показателей в единую таблицу.

Далее каждому показателю присваивается свой рейтинг и подсчитывается общее количество баллов, набранных предприятием.

По итогам проведенного анализа финансовое положение ООО «СемьЯ» оценено по балльной системе в -1,26, что соответствует рейтингу C (очень плохое положение).

Финансовые результаты деятельности организации за рассматриваемый период (с 31.12.2016 по 31.12.2018) оценены в -0,53, что соответствует рейтингу CCC (неудовлетворительные результаты).

Следует отметить, что итоговые оценки получены с учетом как значений показателей на конец анализируемого периода, так и динамики показателей, включая их прогнозируемые значения на последующий год.

Итоговый балл финансового состояния, сочетающий в себе анализ финансового положения и результаты деятельности организации, равняется -0,96 – по шкале рейтинга это плохое состояние (CC).

Итоговая рейтинговая оценка финансового состояния ООО «СемьЯ»:

(-1,256 x 0,6) + (-0,525 x 0,4) = -0,96 (CC - плохое).

Рейтинг "СС" свидетельствует о плохом финансовом состоянии организации, при котором финансовые показатели, как правило, не укладываются в норму.

Таблица 9

Рейтинговая оценка предприятия за 31.12.2016 - 31.12.2018г.

|

Показатель |

Вес показателя |

Оценка |

Средняя оценка |

Оценка с учетом веса |

||

|

2017 |

2018 |

2019 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

I. Показатели финансового положения организации |

||||||

|

Коэффициент автономии |

0,25 |

-1 |

-2 |

-2 |

-1,75 |

-0,438 |

|

Соотношение чистых активов и уставного капитала |

0,1 |

+2 |

-2 |

-2 |

-1 |

-0,1 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,15 |

-2 |

-2 |

-2 |

-2 |

-0,3 |

|

Коэффициент текущей (общей) ликвидности |

0,15 |

-1 |

-1 |

-1 |

-1 |

-0,15 |

|

Коэффициент быстрой (промежуточной) ликвидности |

0,2 |

-1 |

-1 |

-2 |

-1,15 |

-0,23 |

|

Коэффициент абсолютной ликвидности |

0,15 |

+2 |

-1 |

-1 |

-0,25 |

-0,038 |

|

Итого |

1 |

Итоговая оценка (итого гр.7 : гр.2): |

-1,256 |

|||

|

II. Показатели эффективности (финансовые результаты) деятельности организации |

||||||

|

Рентабельность собственного капитала |

0,3 |

-2 |

-2 |

-2 |

-2 |

-0,6 |

|

Рентабельность активов |

0,2 |

-2 |

-2 |

+1 |

-1,55 |

-0,31 |

|

Рентабельность продаж |

0,2 |

-2 |

-1 |

+1 |

-0,95 |

-0,19 |

|

Динамика выручки |

0,1 |

+2 |

+2 |

+2 |

+2 |

+0,2 |

|

Оборачиваемость оборотных средств |

0,1 |

+1 |

+2 |

+2 |

+1,75 |

+0,175 |

|

Соотношение прибыли от прочих операций и выручки от основной деятельности |

0,1 |

+2 |

+2 |

+2 |

+2 |

+0,2 |

|

Итого |

1 |

Итоговая оценка (итого гр.7: гр.2): |

-0,525 |

|||

Произведем анализ вероятности банкротства. В качестве одного из показателей вероятности банкротства организации в Таблице 10 рассчитан Z-счет Альтмана (для ООО «СемьЯ» взята 4-факторная модель для частных непроизводственных компаний):

Z-счет = 6,56T1 + 3,26T2 + 6,72T3 + 1,05T4

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет:

- 1.1 и менее – высокая вероятность банкротства;

- от 1.1 до 2.6 – средняя вероятность банкротства;

- от 2.6 и выше – низкая вероятность банкротства.

Таблица 10

Расчет показателя Z-счет Альтмана

|

Коэф-т |

Расчет |

Значение на 31.12.2018 |

Множитель |

Произведение |

|

1 |

2 |

3 |

4 |

5 |

|

T1 |

Отношение оборотного капитала к величине всех активов |

0,06 |

6,56 |

0,38 |

|

T2 |

Отношение нераспределенной прибыли к величине всех активов |

-0,05 |

3,26 |

-0,16 |

|

T3 |

Отношение EBIT к величине всех активов |

0,05 |

6,72 |

0,34 |

|

T4 |

Отношение собственного капитала к заемному |

0 |

1,05 |

0 |

|

Z-счет Альтмана: |

0,56 |

|||

Для ООО «СемьЯ» значение Z-счета на последний день анализируемого периода составило 0,56. Такое значение показателя говорит о высокой вероятности банкротства. Несмотря на полученный результат следует отметить, что Z-счет Альтмана позволяет очень условно оценить вероятность банкротства организации, и окончательный вывод следует делать по результатам более глубокого анализа.

2.3.Стратегия финансового обеспечения организации ООО «СемьЯ»

По итогам 2017г. и 2018 г. Общество получило отрицательную величину чистых активов.

Основные факторы, влияющие на деятельность Общества и ее финансовые результаты:

- открытие в 2017 году 26 магазинов, в связи с чем, увеличились расходы, уменьшающие сумму доходов от реализации (расходы, связанные с закупом товара, коммерческие расходы) и внереализационные расходы;

- высокая арендная плата;

- осуществление неотделимых улучшений за счет собственных средств;

- повышение цен на энергоносители;

- повышение закупочных цен на товары;

- привлечение заемных средств и соответственно уплата процентов за пользование чужими денежными средствами;

- повышение цен на техническое обслуживание технологического и торгового оборудования;

- осуществление регулярных ремонтных работ в арендуемых помещениях за счет собственных средств;

- закрытие в 2018 году трех филиалов, расторгнуты договоры аренды, неотделимые улучшения, произведенные в данных магазинах переданы арендодателю и списаны на убыток предприятия;

- увеличение недостач и потерь, выявленных по результатам инвентаризаций.

Проведем SWOT анализ сильных и слабых сторон организации ООО «СемьЯ». Данные отразим в приложении 2.

Проведя анализ внешней и внутренней среды организации на наличие сильных и слабых сторон, потенциальных возможностей и угроз, которые влияют не благоприятным образом можно сделать следующий вывод, что организация достаточно стабильная на рынке розничной торговли. Известность организации позволяет быть ей на слуху, что также является не маловажным в данной сфере, отличительной особенностью от организаций-конкурентов является то, что сеть «СемьЯ» очень заботится о потребителе и постоянно совершенствует свою систему работы и качество продукта. В условиях быстро развивающегося рынка и частой сменой руководства сетью возникают непонимания в стиле ведения бизнес-процессов, в частности системой управления персоналом, что отражается на текучести кадров.

На 2020 год у организации большие планы по выходу на более высокий уровень, к концу 2019 года планируется открытие еще нескольких магазинов, тем самым предоставляя больше рабочих мест для населения.

Разработка и внедрение системы управления и стимулирования роста производительности труда, удержания эффективных квалифицированных кадров, внедрение новых технологий в производство, развитие новых каналов распределения позволит компании выйти на новый уровень.

Меры, принимаемые для повышения эффективности объектов:

- Проводятся маркетинговые мероприятия: выпускаются листовки и каталоги,

- Ведутся постоянные работы по улучшению качества обслуживания в магазинах;

- Предоставляются скидки при покупке нескольких единиц товара;

- Предоставляются скидки отдельным слоям населения (пенсионеры);

- Вводятся новые ассортиментные предложения;

- Проводятся улучшения по выкладке товара;

- Проводятся конкурсы среди продавцов-кассиров по продаже отдельных позиций товара;

- Проводится ротация поставщиков товаров и услуг с наиболее выгодными ценами;

- Планируется запуск собственного производства;

- Проводятся дегустации по товарам;

- Проводятся переговоры с арендодателями, с целью снижения затрат на аренду.

Таким образом, организация принимает меры, направленные на улучшение своих финансовых показателей с целью обеспечения в дальнейшем уверенности в непрерывности деятельности.

Не смотря на отрицательные показатели чистых активов в течение последних двух отчетных периодов, наличие текущего характера кредиторской задолженности, принятых руководством управленческих решений по улучшению финансовой устойчивости являются факторами, которые обусловливают применимость допущения непрерывности деятельности и способности Организации осуществлять финансово–хозяйственную деятельность как минимум в течение ближайших 12 месяцев, следующих за отчетным периодом.

ЗАКЛЮЧЕНИЕ

Таким образом в данной курсовой работе были раскрыты сущность финансов и основной механизм регулирования экономики организаций, актуальность работы доказана.

На основе изученного материала можно сделать вывод, что финансы представляют собой своеобразный механизм неэквивалентного обмена доходов общества в пользу одного из субъектов за счет другого с целью обеспечения возможности выполнения им его основных задач, нужных обществу.

Эффективное использование финансовых ресурсов заключается в их рациональном распределении между сферами общественного производства, а также их сосредоточении на важнейших направлениях экономического и социального развития.

Из всего выше сказанного можно сделать вывод, что финансы являются неотъемлемой частью денежных отношений и играют огромную роль в формировании, распределении и использовании централизованных и децентрализованных фондов денежных средств в целях выполнения функций, задач государства и обеспечения условий расширенного воспроизводства.

Были рассмотрены функции финансов, а именно: распределительная и контрольная - эти функции осуществляются финансами одновременно. Нельзя забывать, что помимо этих двух основных функций есть и другие: регулирующая функция - она связана с вмешательством государства через финансы в процесс воспроизводства, стабилизационная функция - обеспечивает для всех хозяйствующих субъектов и граждан стабильные условия в экономических и социальных отношениях.

Во второй главе были проанализированы показатели финансового состояния выбранного объекта исследования.

ООО «Семья» владеет крупной розничной сетью в г.Перми и Пермском крае, действующей под брендом «СемьЯ». ООО «Семья» является одним из лидеров торговли Прикамья.

Анализ основных финансовых показателей за 2018 год показал, что ООО «Семья» имеет плохое финансовое положение.

По итогам 2018 г. Общество получило отрицательную величину чистых активов.

Основные факторы, влияющие на деятельность Общества и ее финансовые результаты:

- открытие в 2017 году 26 магазинов, в связи с чем, увеличились расходы, уменьшающие сумму доходов от реализации (расходы, связанные с закупом товара, коммерческие расходы) и внереализационные расходы;

- высокая арендная плата;

- осуществление неотделимых улучшений за счет собственных средств;

- повышение цен на энергоносители;

- повышение закупочных цен на товары;

- привлечение заемных средств и соответственно уплата процентов за пользование чужими денежными средствами;

- повышение цен на техническое обслуживание технологического и торгового оборудования;

- осуществление регулярных ремонтных работ в арендуемых помещениях за счет собственных средств;

- закрытие в 2018 году трех филиалов, расторгнуты договоры аренды, неотделимые улучшения, произведенные в данных магазинах переданы арендодателю и списаны на убыток предприятия;

- увеличение недостач и потерь, выявленных по результатам инвентаризаций.

Наличие дискуссионных вопросов обуславливает необходимость дальнейшей разработки теоретических проблем сущности финансов. Более глубокое знание экономической природы финансов, присущих им свойств позволит активнее разрабатывать пути лучшего использования данной категории в практике хозяйствования, научно обосновать меры, направленные на финансовое оздоровление экономики организации и совершенствование финансовых взаимосвязей в нашей стране в целом.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Акулов В.В. Теория экономической организации. — М.: Юрайт, 2014. С. 300.

2. Антонов Г. Д. Управление конкурентоспособностью организации — М.: Инфра-М, 2016. С. 348.

3. Арутюнов Ю.А. Финансовый менеджмент: теория и практика / Ю.А.Арутюнов. – М.: Проспект, 2017. – 1024 с.

4. Буланов А.В. Брэнд 2.0. От философии к практике. -М.: Красная Звезда, 2014. С. 496.

5. Долгов А.И. Теория организации. — М.: КноРус, 2015. С. 244.

6. Коршунов В.В. Экономика организации. — М.: Юрайт, 2016. С. 480.

7. Короткова Т.Л. Исследования в менеджменте. — М.: КУРС, 2016. С. 256.

8.Котлер Филип. Основы маркетинга. — М.: Вильямс, 2016. С. 496.

9. Кудинова М.Г. Анализ финансовой отчетности: учеб. пособ. / М.Г. Кудинова, Т.С. Беликова. – М.: Изд-во АГАУ, 2014. – 192 с. 30. Ларцева Л.Н. Новое в учете субсидий на госзадание // Автономные учреждения: бухгалтерский учет и налогообложение. – 2016. – № 4. – С. 27-32.

10. Латфулин Г. А. Никитин А.С. Теория менеджмента. — М.: Питер, 2016. С. 464.

11. Любушин Н.П. Экономика организации. -М.: КноРус, 2016. С. 326.

12. Мухина И.А. Экономика организации (предприятия). - М.: Флинта, 2015. С. 300.

13. Малюк В.И. Стратегический менеджмент. - М.: Юрайт, 2016. С. 362.

14. Миляева Л.Г. Экономика организации. — М.: КноРус, 2016. С. 224.

15. Портер М. Конкурентная стратегия. Методика анализа отраслей и конкурентов. — М.: Юнити Дана, 2016. С. 247.

16. Савицкая Г.В. Экономический анализ: учеб. / Г.В. Савицкая. – М.: Инфра-М, 2017. – 649 с.

17.Самсонов Н.Ф. Управление финансами. Финансы предприятий: учеб. // Н.Ф. Самсонов. – М.: Инфра-М, 2017. – 364 с.

18. Сидорова Е.И. Воробьев И.П. Экономика организации (предприятия). -М.: Юрайт, 2012. С. 344.

19. Тютюкина Е.Б. Финансы организации (предприятия).-М.: Юрайт, 2016, С. 233

20. Шаститко А.Е. Экономическая теория организации. — М.: Проспект, 2016. С. 304.

21. Шаркова А.В. Экономика организации. — М.: Юрайт, 2016. С. 321.

22. Шеремет А. Д., Ионова А. Ф. Финансы предприятий: менеджмент и анализ. - М: ИНФРА-М, 2012. – 479 с.

23. Шевчук Д.А. Организация предпринимательской деятельности. — М.: Юрайт, 2015. С. 410.

24. Шохина Е. И. Финансовый менеджмент: Учебник. – М.: КНОРУС, 2008. – 480 с.

25. Чалдаева Л.В. Экономика организации. — М.: Юрайт, 2016. С. 436.

Бухгалтерский баланс ООО «Семья» на 31.12.2018 г.

|

Отчет о финансовых результатах |

|||||||||||||||||||

|

за Январь - Декабрь 2018 г. |

Коды |

||||||||||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2018 |

||||||||||||||||

|

Организация |

Общество с ограниченной ответственностью " СемьЯ" |

по ОКПО |

70854442 |

||||||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

5902190648 |

|||||||||||||||||

|

Вид экономической |

Торговля розничная преимущественно пищевыми продуктами, включая напитки, и табачными изделиями в неспециализированных магазинах |

по |

47.11 |

||||||||||||||||

|

Организационно-правовая форма / форма собственности |

12300 |

16 |

|||||||||||||||||

|

Общества с ограниченной ответственностью |

/ |

Частная собственность |

по ОКОПФ / ОКФС |

||||||||||||||||

|

Единица измерения: |

в тыс. рублей |

по ОКЕИ |

384 |

||||||||||||||||

|

Пояснения |

Наименование показателя |

Код |

За Январь - Декабрь 2018 г. |

За Январь - Декабрь 2017 г. |

|||||||||||||||

|

Выручка |

2110 |

7 259 330 |

4 021 191 |

||||||||||||||||

|

6 |

Себестоимость продаж |

2120 |

(5 911 640) |

(3 135 379) |

|||||||||||||||

|

Валовая прибыль (убыток) |

2100 |

1 347 690 |

885 812 |

||||||||||||||||

|

6 |

Коммерческие расходы |

2210 |

(1 221 771) |

(944 698) |

|||||||||||||||

|

Управленческие расходы |

2220 |

- |

- |

||||||||||||||||

|

Прибыль (убыток) от продаж |

2200 |

125 919 |

(58 886) |

||||||||||||||||

|

Доходы от участия в других организациях |

2310 |

- |

- |

||||||||||||||||

|

Проценты к получению |

2320 |

4 232 |

1 806 |

||||||||||||||||

|

Проценты к уплате |

2330 |

-48601117,3 |

(25 632) |

||||||||||||||||

|

Прочие доходы |

2340 |

104 020 |

52 448 |

||||||||||||||||

|

Прочие расходы |

2350 |

(173 112) |

(86 379) |

||||||||||||||||

|

Прибыль (убыток) до налогообложения |

2300 |

12 458 |

(116 643) |

||||||||||||||||

|

Текущий налог на прибыль |

2410 |

(8 928) |

- |

||||||||||||||||

|

в т.ч. постоянные налоговые обязательства |

2421 |

(14 706) |

(6 865) |

||||||||||||||||

|

Изменение отложенных налоговых обязательств |

2430 |

330 |

(14 487) |

||||||||||||||||

|

Изменение отложенных налоговых активов |

2450 |

(8 600) |

30 373 |

||||||||||||||||

|

Прочее |

2460 |

- |

398 |

||||||||||||||||

|

Чистая прибыль (убыток) |

2400 |

(4 740) |

(100 359) |

||||||||||||||||

ПРИЛОЖЕНИЕ 2

SWOT анализ ООО «СемьЯ»

|

Положительные факторы |

Негативные факторы |

|

|

Сильные стороны (внутренний потенциал) (S) |

Слабые стороны (внутренние недостатки) (W) |

|

|

Внутренняя среда |

1) Бренд с огромной популярностью среди Пермского края 2) Опыт работы больше 15 лет. 3) Собственный бренд готовой еды 4) Гибкость производства при возможности выпуска широкого ассортимента товаров из нескольких товарных групп (кулинария, хлеб и хлебобулочные изделия, кондитерские изделия, полуфабрикаты из мяса/рыбы/птицы/овощей и т.п.), возможность быстрого изменения ассортимента (ввода-вывода новинок) в рамках имеющихся технологий 5) партнерские отношения с контрагентами построены на лояльности и доброжелательности, получения дополнительных бонусов. 6) Широкий ассортимент продукции. 7) Высокая степень лояльности покупателей к товарам 7) Удобное расположение магазинов. 8) Акционные предложения 9) Скидки и дисконтные карты. 10) Большие объёмы продаж. 11) Свежеприготовленные продукты, особенно приготовленные на глазах у потребителя в торговом зале (либо с такой иллюзией), становятся центром притяжения, конкурентным преимуществом торговой сети. |

1) Конкуренция внутри сегмента. 2) Неэффективность производственных процессов 3) Зачастую напряженные отношения, конфликтные ситуации 4) Текучесть кадров. 5) Отсутствие понимания между вышестоящими руководителями и подчиненными. 6) Отсутствие отлаженно работающей системы управления качеством продукции на всех этапах создания товара и его реализации. Низкая доля упакованных и маркированных товаров не позволяет обеспечить качество и контролировать сроки реализации в каналах распределения. 7) В силу специфики применяемых технологий и производимого ассортимента сложился высокий уровень ручного труда и уникального ручного труда, что ставит производство в высокую зависимость от квалификации привлекаемых работников на фоне дефицита соответствующих категорий работников в регионе 8) Низкий уровень информатизации и автоматизации бизнес-процессов способствует высокому проценту ошибок (потерь) из-за действия «человеческого фактора». 9) частая смена руководства сети |

|

Потенциальные возможности (O) |

Имеющиеся угрозы (T) |

|

|

Внешняя среда |

1) Возможность выхода на Федеральный рынок 2) Развитие интернет-магазинов доставки 3) Возможность найма высококвалифицированных специалистов из других городов, стран 6) Высокая перспектива развития на 2020 г. 7) Открытие до 2019 г. нескольких магазинов 8) Модернизирование систем управления 9) Внедрение новых технологий |

1) Изменение в законодательстве влечет масштабные перемены 2) спад продаж торговли, так как уровень доходов населения не растет, а цены на товар повышаются Невысокие доходы населения в регионах. 3) Рост конкурентов |

-

Коршунов В.В. Экономика организации. — М.: Юрайт, 2016. С. 480. ↑

-

Любушин Н.П. Экономика организации. -М.: КноРус, 2016. С. 326. ↑

-

Миляева Л.Г. Экономика организации. — М.: КноРус, 2016. С. 224. ↑

-

Кудинова М.Г. Анализ финансовой отчетности: учеб. пособ. / М.Г. Кудинова, Т.С. Беликова. – М.: Изд-во АГАУ, 2014. – 192 с. 30. Ларцева Л.Н. Новое в учете субсидий на госзадание // Автономные учреждения: бухгалтерский учет и налогообложение. – 2016. – № 4. – С. 27-32. ↑

-

Мухина И.А. Экономика организации (предприятия). - М.: Флинта, 2015. С. 300. ↑

-

Савицкая Г.В. Экономический анализ: учеб. / Г.В. Савицкая. – М.: Инфра-М, 2017. – 649 с. ↑

-

Мухина И.А. Экономика организации (предприятия). - М.: Флинта, 2015. С. 300. ↑

-

Самсонов Н.Ф. Управление финансами. Финансы предприятий: учеб. // Н.Ф. Самсонов. – М.: Инфра-М, 2017. – 364 с. ↑

-

Шаститко А.Е. Экономическая теория организации. — М.: Проспект, 2016. С. 304. ↑

-

Шевчук Д.А. Организация предпринимательской деятельности. — М.: Юрайт, 2015. С. 410. ↑

-

Шеремет А. Д., Ионова А. Ф. Финансы предприятий: менеджмент и анализ. - М: ИНФРА-М, 2012. – 479 с. ↑

-

Тютюкина Е.Б. Финансы организации (предприятия).-М.: Юрайт, 2016, С. 233 ↑

-

Арутюнов Ю.А. Финансовый менеджмент: теория и практика / Ю.А.Арутюнов. – М.: Проспект, 2017. С.1024. ↑

-

Акулов В.В. Теория экономической организации. — М.: Юрайт, 2014. С. 300. ↑

-

Долгов А.И. Теория организации. — М.: КноРус, 2015. С. 244. ↑

-

Малюк В.И. Стратегический менеджмент. - М.: Юрайт, 2016. С. 362 ↑

-

Буланов А.В. Брэнд 2.0. От философии к практике. -М.: Красная Звезда, 2014. С. 496. ↑

-

Сидорова Е.И. Воробьев И.П. Экономика организации (предприятия). -М.: Юрайт, 2012. С. 344. ↑

-

Чалдаева Л.В. Экономика организации. — М.: Юрайт, 2016. С. 436. ↑

-

Шаркова А.В. Экономика организации. — М.: Юрайт, 2016. С. 321. ↑

-

Чалдаева Л.В. Экономика организации. — М.: Юрайт, 2016. С. 436. ↑

-

Сидорова Е.И. Воробьев И.П. Экономика организации (предприятия). -М.: Юрайт, 2012. С. 344. ↑

-

Малюк В.И. Стратегический менеджмент. - М.: Юрайт, 2016. С. 362. ↑

-

Долгов А.И. Теория организации. — М.: КноРус, 2015. С. 244. ↑

-

Антонов Г. Д. Управление конкурентоспособностью организации — М.: Инфра-М, 2016. С. 348. ↑

-

Короткова Т.Л. Исследования в менеджменте. — М.: КУРС, 2016. С. 256. ↑

- Корпоративная культура в организации (ПАО «МТС»)

- Методы продвижения web-сайта в Интернете

- Оперативно-розыскная деятельность и права граждан

- Контроль за оперативно-розыскной деятельностью(Понятие и виды контроля за оперативно-розыскной деятельностью)

- Сущность и понятие лидерства, функции лидера

- Специфика структур государственных организаций

- ИСТОЧНИКИ ПРАВА: ОБЩАЯ ХАРАКТЕРИСТИКА

- Функции операционных систем персональных компьютеров (Краткий обзор операционных систем)

- Разработка регламента выполнения процесса

- Налоговый учет по налогу на имущество организаций (Проблемы и перспективы налогообложения )

- Прямые налоги и их место в налоговой системе РФ ( Теоретические основы прямого налогообложения)

- Возмещение морального вреда (Правовое регулирование возмещения морального вреда)