Финансы акционерных обществ (Теоретические основы исследования финансов акционерных обществ)

Содержание:

Введение

В структуре финансовых взаимосвязей народного хозяйства финансы предприятий занимают исходное, определяющее положение, так как обслуживают основное звено общественного производства, где создаются материальные и нематериальные блага и формируется преобладающая масса финансовых ресурсов страны. Именно финансы организаций застолбили за собой ключевое место в структуре общественного воспроизводства, централизации финансовых ресурсов государства, а также создании личных денежных средств. Актуальность данной темы исследования заключается в том, что экономическому росту страны необходимы инвестиции. И одним из самых действенных и рабочих способов концентрации финансовых ресурсов и дальнейшего их превращения в инвестиции являются акционерные общества, и в данной связи они выступают сегодня в качестве объекта пристального внимания со стороны ученых и специалистов-практиков.

Основной целью данной работы является проведение анализа организации финансов акционерного общества и разработка мероприятий по ее совершенствованию.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть понятие и сущность финансов;

- изучить особенности организации финансов акционерных обществ;

- дать организационно-экономическую характеристику акционерного общества;

- проанализировать эффективность организации финансов акционерного общества;

- разработать мероприятия по совершенствованию организации финансов акционерного общества.

Объектом исследования является совокупность процессов, явлений, отношений, закономерностей, связей, характеризующих финансы ПАО «Агрокомбинат «Тепличный».

Предмет исследования – совокупность показателей, отражающих эффективность организации финансов ПАО «Агрокомбинат «Тепличный».

Теоретическую основу работы составили труды отечественных авторов по проблемам исследования финансов акционерных обществ: М.С. Борисенковой, Л.Г.Волковой, Ю.Н. Воробьева, Ю.Ф. Капустиной, В.А. Кваша,

Д.К. Николаева, Е.С. Пучкиной, Ю.А. Тимагиной Е.А. Товмасян. Методическую основу исследования составляют методы монографического анализа, сравнительного анализа, экономико-статистический метод, методы и приемы экономического анализа и другие общенаучные методы исследования.

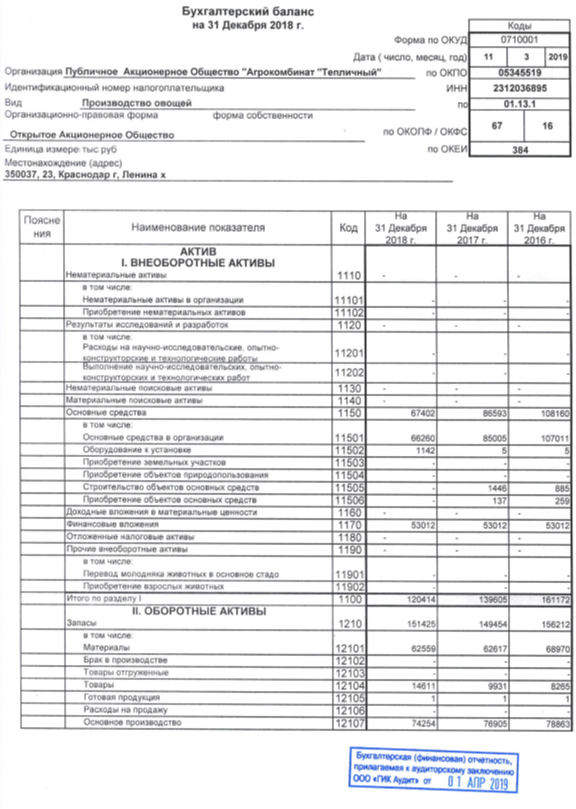

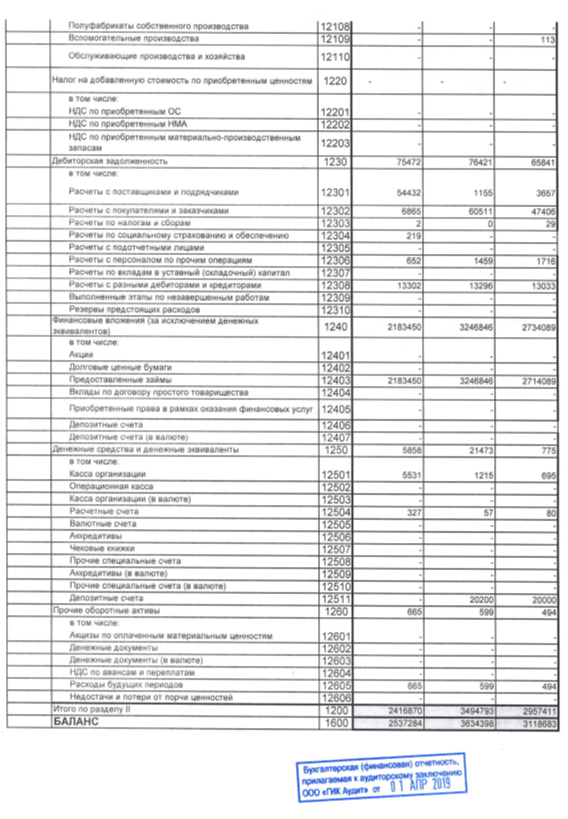

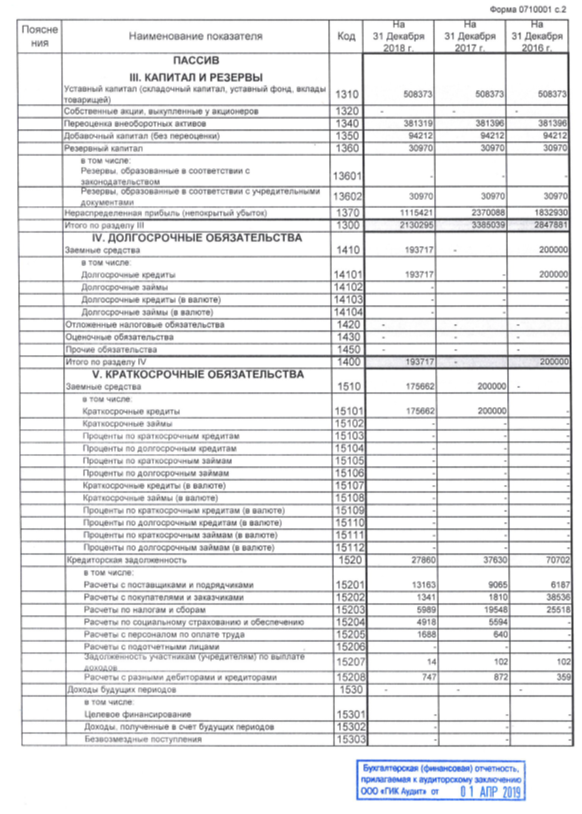

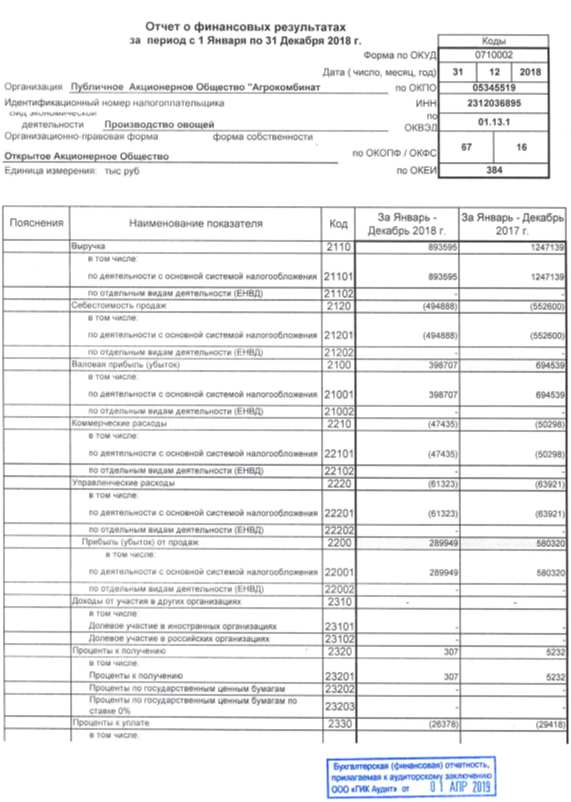

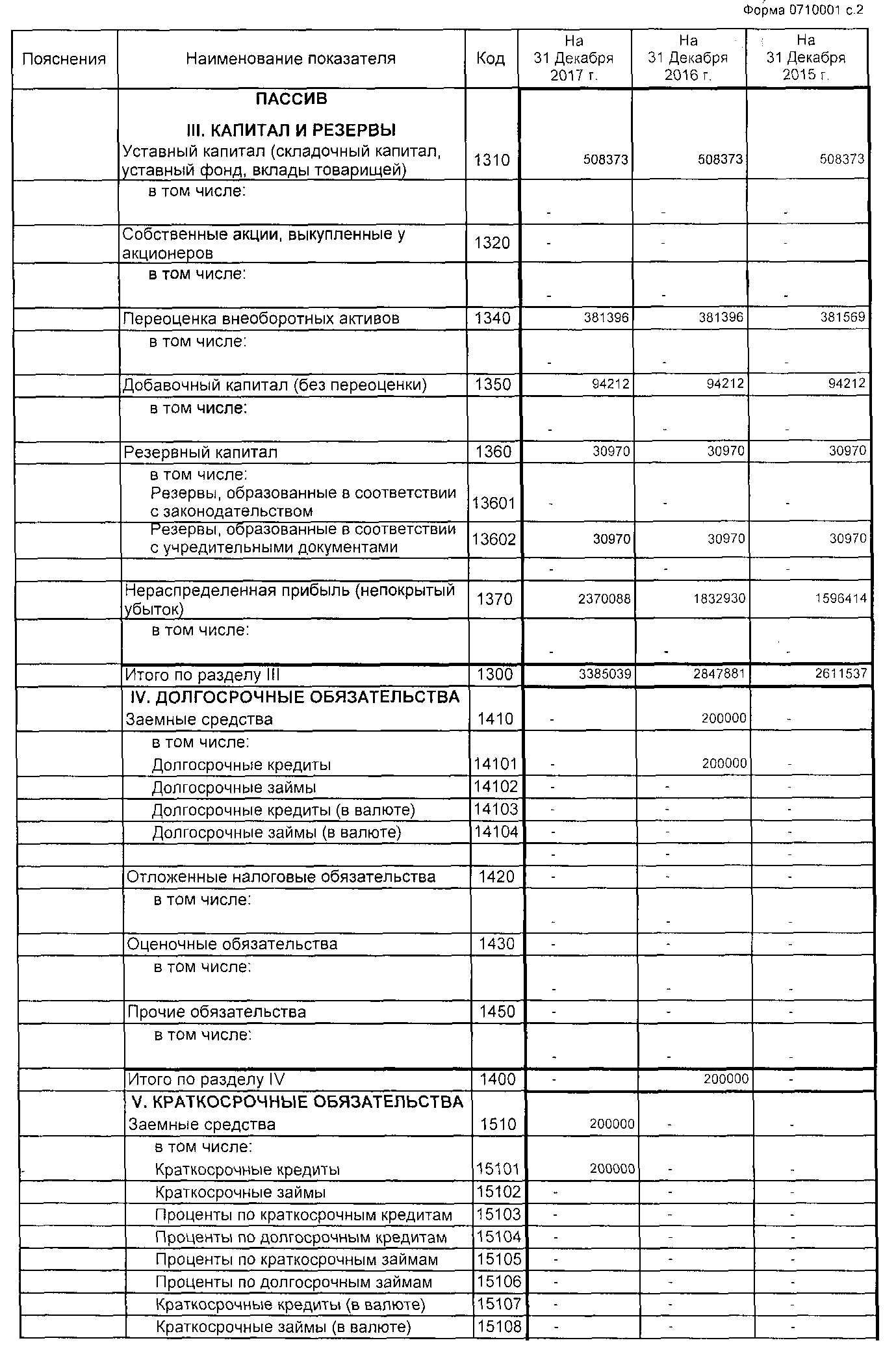

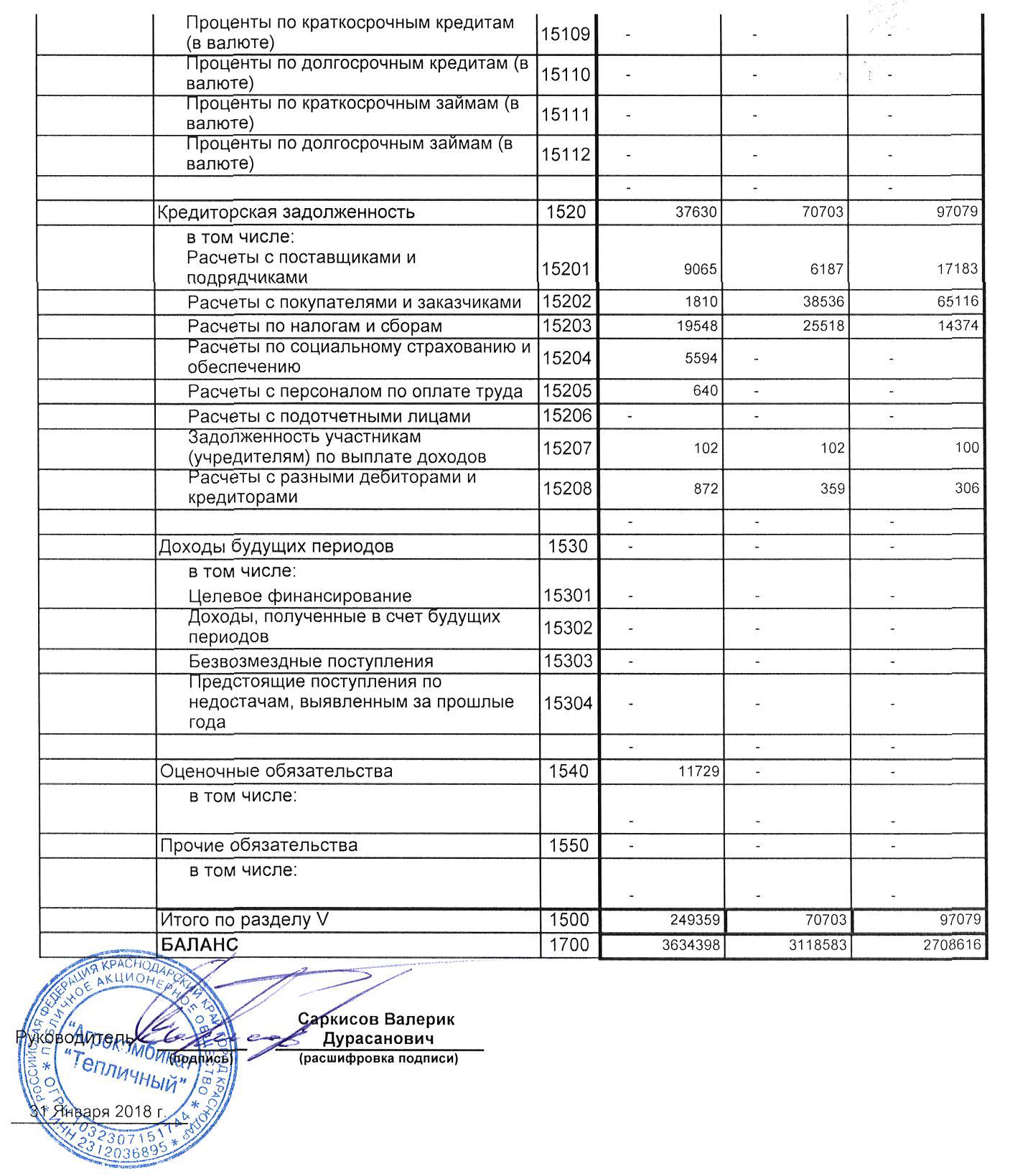

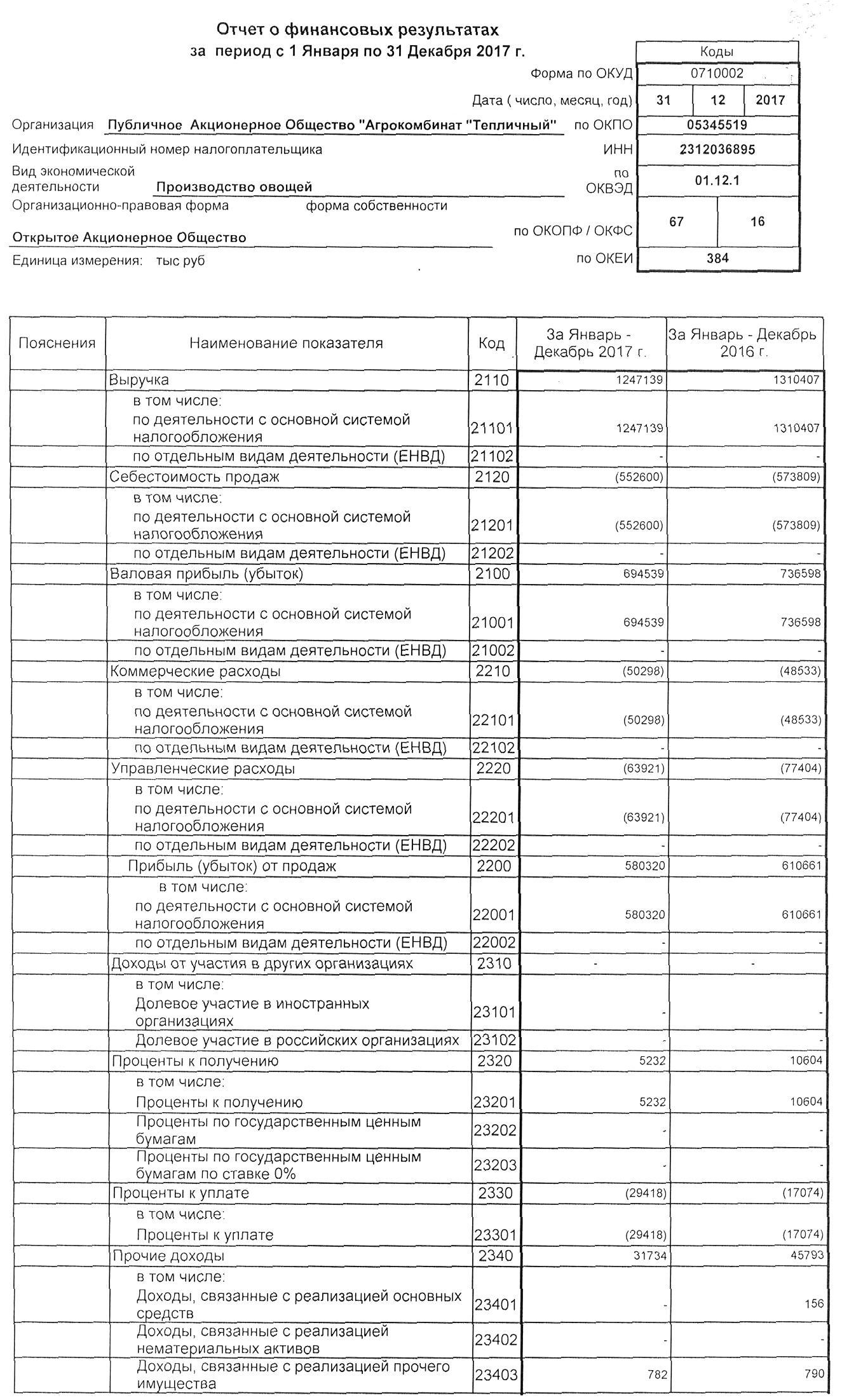

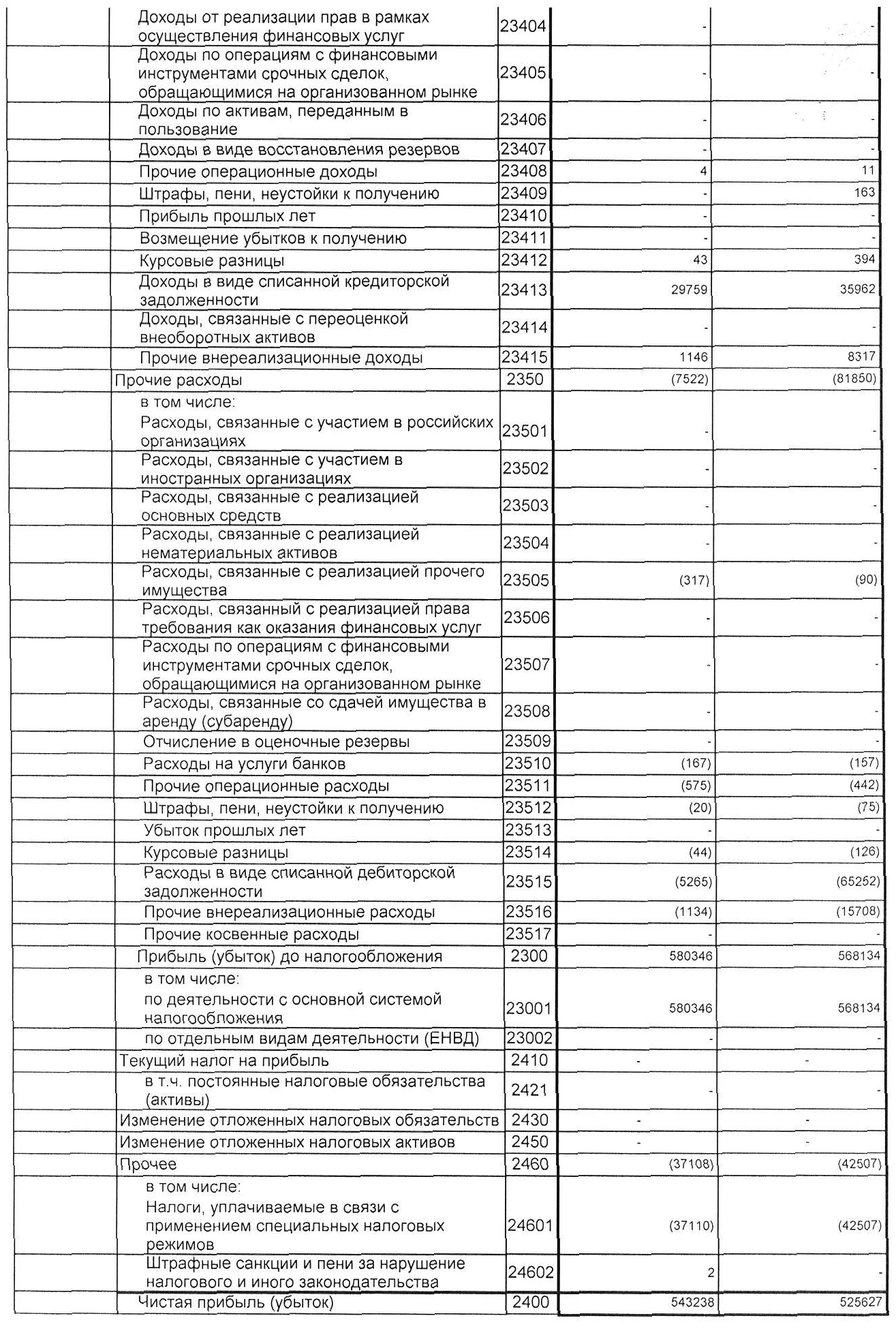

Информационная база исследования представлена бухгалтерской отчетностью акционерного общества, в частности: бухгалтерским балансом и отчетом о финансовых результатах ПАО «Агрокомбинат «Тепличный» за 2016-2018 гг.

Структура работы обусловлена целью, задачами и логикой исследования. Работа состоит из введения, двух глав, структурированных на параграфы в соответствии со сформулированными задачами, заключения, списка использованных источников и приложений.

Во введении раскрыта актуальность, цель, задачи, объект, предмет, а также теоретико-методическая и информационно-эмпирическая базы исследования.

В первой главе рассмотрено понятие и сущность финансов, изучены особенности организации финансов акционерных обществ.

Во второй главе дана организационно-правовая характеристика акционерного общества, проанализирована эффективность организации финансов акционерного общества, разработаны мероприятия по совершенствованию организации финансов акционерного общества.

В заключении подведены итоги проделанной работы, сформулированы основные результаты исследования и сделаны соответствующие выводы.

1. Теоретические основы исследования финансов акционерных обществ

1.1. Понятие и сущность финансов

Исторически с понятием «финансы» различные авторы в разных странах и в разные времена связывали различные виды денежных, кредитных, биржевых операций и платежей, а финансистами называли казначеев правителей, кредиторов короля, банкиров, чиновников бюджетной системы, биржевиков, менеджеров, управляющих денежными потоками компаний [19, с. 45]. Большинство авторов, исследовавших сущность финансов, связывают возникновение финансов с появлением государства, возложением на него определенных функций и развитием товарноденежных отношений. В этот период финансы рассматривались в качестве механизма обеспечения функционирования государства [15, с. 237].

В дальнейшем на развитие финансов и определение их экономической сущности большое влияние оказали проводимые преобразования в экономике и социальной сфере, например, появление финансовых посредников, финансовых рынков, новых форм организации предпринимательской деятельности привели к последовательным изменениям в содержании понятия «финансы», охватывающим в настоящее время не только финансы государства, но и финансы предприятий и организаций различных форм собственности, финансы домашних хозяйств и международные финансы [2, с. 83].

Рассмотрим современные подходы к определению понятия и сущности финансов. Финансы представляют собой своего рода синтетическую экономическую категорию и отражают уровень развития макроэкономических и микроэкономических процессов [17, с. 84].

Финансы выступают в качестве важнейшей составной части рыночных отношений и одновременно являются основным государственным инструментом регулирования экономики. Например, в случае экономического спада состояние финансов ухудшается, возникают дефициты бюджетов, увеличивается государственный долг. В условиях экономического роста, увеличения ВВП и национального дохода финансы характеризуются стабильностью, они стимулируют прогрессивное развитие общественного производства и повышение качества жизни обществ [16, с. 97].

По мнению Яндиева М. И., финансы – это высшая на данный исторический момент времени форма обменных операций, которая позволяет обеспечивать максимально возможное эффективное перераспределение товаров и услуг в обществе, а также контроль над членами общества [20, с. 10].

Финансы являются применением экономических принципов к принятию решений, которое включает распределение денег при условиях неопределенности. Инвесторы вкладывают свои денежные средства в финансовые активы, чтобы достигнуть своих целей, компании и правительства привлекают денежные средства и затем их используют для финансирования различных операций. Финансы служат основой для принятия решений относительно того, как получить средства и что мы должны сделать с ними, если они у нас есть. Основы финансов появились из сферы экономики и, поэтому, финансы часто упоминаются как финансовая экономика. Таким образом, финансы являются аналитической дисциплиной, использующей статистику, теорию вероятности и математику для принятия решений, основываются на экономических принципах, используют информацию бухгалтерского учета в качестве вводных данных для принятия решений, являются глобальными, изучают как привлечь денежные средства и продуктивно их инвестировать [9, с. 18].

Финансы необходимы для получения физических ресурсов, которые необходимы, чтобы выполнить производственные операции или бизнес-операции, такие как приобретение сырья и материалов, оплата труда работников, оплата рекламных компаний. Финансы являются сферой получения средств и эффективного их использования и связаны с получением прибыли, которая соответственно компенсирует стоимость и риски, понесенные бизнесом.

Таким образом, понятие и сущность финансов трактуется как: совокупность денежных отношений по поводу распределения стоимости валового внутреннего продукта; движение финансовых потоков; особая категория, отражающая уровень развития экономических процессов; практика обращения с деньгами и управления ими; наука управления деньгами и другими активами на протяжении определенного периода времени.

1.2. Особенности организации финансов акционерных обществ

В соответствии со статьей 96 ГК РФ «акционерным обществом признается хозяйственное общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций» [1].

До 01.09.2014 г. создавались акционерные общества открытого типа (ОАО) или закрытого типа (ЗАО), что отражалось в уставе общества и его фирменном наименовании. После 01.09.2014 г. акционерные общества открытого и закрытого типов не регистрируются. С этой даты акционерные общества делятся на публичные или непубличные, главным критерием деления которых является публичное размещение акций, ценных бумаг, конвертируемых в акции (право их публичного размещения), или их публичное обращение на установленных условиях. Акционерные общества, не отвечающие указанным критериям, признаются непубличными [5, с. 224].

Участниками акционерного общества могут выступать как физические, так и юридические лица. На пути создания акционерного общества его основатели объединяют свое имущество на условиях, зафиксированных в учредительных документах. Опираясь на этот объединенный капитал, и ведется дальнейшая деятельность общества [3, с. 58].

В роли вклада участника общества в объединенный капитал могут выступать как денежные средства, так и любые материальные ценности, права пользования природными ресурсами, права на интеллектуальную собственность и иные имущественные права, а также ценные бумаги. Стоимость взноса каждого учредителя определяется общим решением участников этого общества и фиксируется в денежной форме. Все объединенное имущество, выраженное в форме денег, составляет уставный капитал акционерного общества. Акционерное общество несет ответственность по всем своим обязательствам и всем принадлежащим ему имуществом. Хотя, стоит отметить, что общество не отвечает по обязательствам акционеров [4, с. 28].

Состав финансов акционерного общества – это денежные отношения, которые формируется на всех стадиях его деятельности, создании, ликвидации и реорганизации. Именно они и осуществляют функции формирования различных денежных капиталов таких как: оборотный капитал, уставный капитал, доходы, резервы, прибыль и другие. Стоит отметить, что также выполняются функции распределения денежных средств и соответствующего за ними контроля по их использованию и созданию. Роль финансов акционерных обществ многогранна: они охватывают денежные отношения с учредителями общества, трудовыми коллективами, поставщиками, покупателями, бюджетом, банками, внебюджетными, страховыми и другими организациями [7, с. 347].

Именно собственные средства являются основным источником создания финансовых ресурсов, задача которых: обеспечение финансовой независимости. В роли этих средств выступают: в первую очередь уставный капитал, также это прибыль и целевые поступления [8, с. 21].

Необходимо указать, что существуют и дополнительные источники, которыми могут служить купля/продажа организацией ценных бумаг на рынке и заемные средства (чаще всего банковский кредит). Уставный капитал – это основной базовый источник собственных средств предприятия. Именно он и служит источником для формирования оборотного и основного капиталов, при помощи которых приобретаются нематериальные активы, основные производственные фонды и оборотные средства. Составляющей уставного капитала акционерного общества является номинальная стоимость акций, приобретенных акционерами. В свою очередь, акция – это ценная бумага, подтверждающая права её держателя на долю в уставном капитале общества и все вытекающие права собственности на неё [6, с.15].

Акции эмитируются с целью привлечения дополнительных денежных средств компанией для осуществления своей деятельности. Акционерное общество обязано выплачивать объявленные по акциям дивиденды, которые могут быть как в денежной форме, так и в имущественной форме в ситуациях, предусмотренных уставом. Вопросы по выплате дивидендов решаются заранее советом директоров акционерного общества, а все решения об их выплате должны быть отражены и объединены в дивидендной политике фирмы, которую можно охарактеризовать как механизм формирования доли прибыли, выплачиваемой собственнику пропорционально его доли в капитале [10, с. 93].

Главная цель этого рода политики именно в установлении оптимальной пропорциональности между выплатами дивидендов и капитализацией компании для дальнейшего стратегического развития [12, с. 119].

Финансовые ресурсы формируются главным образом за счет прибыли (от основной и других видов деятельности) и амортизационных отчислений. Цель любой предпринимательской деятельности состоит в получении прибыли, которая дает компании возможность самофинансирования, удовлетворения потребностей собственников капитала и работников организации, а при помощи налога на прибыль формируется доходная налоговая база. Прибыль – это конечный продукт деятельности фирмы. Можно производить большие объемы продукции, однако, если не успевать её реализовывать, то предприятие окажется в неутешительном финансовом положении [13, с. 85].

В роли финансовых ресурсов могут выступать: устойчивые пассивы, мобилизация внутренних ресурсов, выручка от реализации выбывшего имущества, целевые поступления и др. Также немаловажную часть финансовых ресурсов организации играют её оборотные активы, к ним можно отнести: запасы, краткосрочные финансовые вложения, денежные средства, дебиторскую задолженность [18, с. 467].

Достаточная обеспеченность оборотными активами отражает успешность деятельности компании. Ведь в противном случае, их нехватка спровоцирует остановку производственного цикла, что может привести к неспособности оплачивать свои обязательства и в дальнейшем к банкротству. Именно оборачиваемость оборотных активов оказывает на них серьезное влияние. По сути, от неё зависит размер затрат, связанных с хранением запасов, размер минимума оборотных средств для осуществления деятельности и др. Все это отражается на себестоимости и как результат на финансовых результатах акционерного общества [14, с. 23]. В любом акционерном обществе должен быть создан резервный фонд, формируемый обязательными ежегодными отчислениями до достижения им размера, предусмотренного уставом акционерного общества. Цель резервного фонда – это покрытие убытков, выкупа акций общества и погашения облигаций общества при отсутствии иных средств. Источник резервного фонда – это отчисления от прибыли [11, с. 79].

Таким образом, понятие и сущность финансов трактуется как: совокупность денежных отношений по поводу распределения стоимости валового внутреннего продукта; движение финансовых потоков; особая категория, отражающая уровень развития экономических процессов; практика обращения с деньгами и управления ими; наука управления деньгами и другими активами на протяжении определенного периода времени. Финансы акционерных обществ играют существенную роль как в самой структуре рыночных отношений, так и в механизме их регулирования со стороны государства. Они являются неотъемлемой частью и одновременно важным инструментом реализации финансовой политики государства, поэтому сегодня как никогда важно хорошо знать природу финансов акционерных обществ, глубоко разбираться в условиях их функционирования, видеть способы наиболее полного их использования.

2. Анализ финансов ПАО «Агрокомбинат «Тепличный»

2.1. Организационно-правовая характеристика акционерного общества

ПАО «Агрокомбинат «Тепличный» расположено на северной окраине хутора им. Ленина, удаленного от Краснодара на 7 км по левой стороне автотрассы Краснодар-Кропоткин, на территории Карасунского административного округа города Краснодара. Общая площадь тепличного комплекса составляет 79 гектар, из них площадь теплиц в 5 производственных цехах составляет 30,4 Га (8 га отведены под выращивание огурцов и 22,4 га – под выращивание томатов).

В 1969 г. в сельском хозяйстве страны, в том числе и в Краснодарском крае, стал вопрос о выращивании овощей в защищенном грунте. Началось проектирование «Пашковского тепличного комплекса» – так он назывался в строительных документах.

Основной задачей при проектировании тепличного комплекса была задача обеспечить жителей г. Краснодара овощами в межсезонный период. Строительство комплекса началось в 1975 г.

Совхоз «Тепличный» был создан в 1980 г. как структурная единица совхоза «Пашковский». Совхоз как подразделение просуществовал 2 года. В декабре 1981 г. совхоз «Тепличный» приобрел юридическую самостоятельность, права и обязанности социалистического сельскохозяйственного предприятия.

В 1994 г. началась реорганизация совхоза. Все имущество было безвозмездно передано трудовому коллективу, который свои паи передал в уставный капитал вновь созданного акционерного общества закрытого типа «Агрокомбинат «Тепличный». Уставный капитал составил 235 тыс. руб. Стоимость одной акции составляла 1 руб.

В 2002 г. в связи с внесенными изменениями и дополнениями предприятие прошло перерегистрацию и стало называться закрытое акционерное общество «Агрокомбинат «Тепличный».

В 2008 г. акционерами общества принято решение о смене типа с закрытого акционерного общества на открытое акционерное общество с целью максимально возможной открытости бизнеса, привлечения новых инвестиций и создания положительного имиджа, что характерно для крупных компаний, функционирующих на рынках с сильной конкуренцией и вступающих в полосу бурного развития.

16 декабря 2014 г. внеочередное общее собрание акционеров общества с целью приведения наименования предприятия в соответствии с действующим законодательством и привлечения большего массива разноплановых институциональных инвесторов (банков и инвестиционных компаний), коллективных инвесторов (фондов коллективного инвестирования, пенсионных фондов), мелких индивидуальных инвесторов собранием акционеров было принято решение для дальнейшего развития предприятия определить статус общества как публичное. В настоящее время предприятие зарегистрировано как публичное акционерное общество «Агрокомбинат «Тепличный».

Основной целью деятельности ПАО «Агрокомбинат «Тепличный» является осуществление коммерческой и других видов деятельности для извлечения прибыли общества.

Основным видом деятельности ПАО «Агрокомбинат «Тепличный» является овощеводство.

Деятельность общества напрямую зависит от общих тенденций развития сельскохозяйственной отрасли России. Подотрасль овощеводства занимает не последнее место среди других подотраслей сельского хозяйства России. Производимая подотраслью продукция обладает большим потребительским спросом.

Бесперебойную работу основного производства «Агрокомбината «Тепличный» обеспечивают вспомогательные службы и подразделения, такие как:

- мощная современная котельная, работающая на природном газе с подводящим газопроводом общей протяженностью 23 км;

- береговая насосная станция, находящаяся на берегу Краснодарского водохранилища с тремя линиями водопровода;

- канализационная насосная станция с канализационными сетями протяженностью 22 км;

- тракторный парк, состоящий из более чем 30 тракторов и автопогрузчиков;

- автомобильный парк легковых, грузовых автомобилей и автобусов;

- собственная агрохимлаборатория для анализа грунта на содержание питательных веществ и определение содержания нитратов в овощах;

- биолаборатория по защите растений;

- строительная бригада для осуществления текущего ремонта помещений предприятия;

- электрослужба, отвечающая за электроснабжение всего тепличного комплекса от трансформаторной подстанции хутора имени Ленина по двум кабельным линиям.

На предприятии внедрена современная голландская технология выращивания овощей, которая заключается в том, что растения выращиваются в экологически чистом субстрате, который не требует применения химических средств. Выращивание овощей осуществляется на гидропонной основе, поэтому применение различных химических препаратов сведено к минимуму. Основной метод борьбы с вредителями – биологический, с применением энтомофагов, специально выращиваемых в биологическом цехе агрокомбината.

Автоматизированная система контроля микроклимата в теплицах позволяет ПАО «Агрокомбинат «Тепличный» выращивать овощи в благоприятнейших для них условиях при соблюдении оптимального температурного режима в теплицах.

Применение системы капельного орошения позволяет ПАО «Агрокомбинат «Тепличный» учитывать индивидуальные потребности каждого выращиваемого растения.

Организационная структура управления предприятием изображена на рисунке 2.1.

Генеральный директор

Главный агроном

Начальник котельной

Начальник агрохимлаборатории

Главный инженер-механик

Главный бухгалтер

Главный экономист

Начальник юридического отдела

Ст. инженер-энергетик

Ведущий менеджер по снабжению

Начальник береговой насосной станции

Начальник канализационной насосной станции

Склад химикатов

Тепличный производственный цех №1

Начальник биолаборатории

Столовая

Строительная бригада

Заведующий автогаражом

Заведующий АХЧ

Зам. ген. дир. по управлению и социальным вопросам

Начальник группы ведомственной охраны

Секретарь-машинистка

Тепличный производственный цех №2

Тепличный производственный цех №3

6

Тепличный производственный цех №4

Электрослужба

Общее собрание акционеров

Наблюдательный

совет

Ревизионная

комиссия

Тепличный производственный цех №5

Рисунок 2.1 – Организационная структура управления

ПАО «Агрокомбинат «Тепличный»

При помощи данных бухгалтерской отчетности компании за 2017-2018 гг., представленной в приложениях 1-4, рассчитаем и проанализируем основные экономические показатели ПАО «Агрокомбинат «Тепличный» (таблица 2.1).

Таблица 2.1

Основные показатели деятельности ПАО «Агрокомбинат «Тепличный» за 2016-2018 гг.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение (+/-), 2018 г. от |

Темп роста (%), 2018 г. от 2016 г. |

|

|

2016 г. |

2018 г. |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Выручка от продаж, тыс. руб. – всего, в т. ч.: |

1310407 |

1247139 |

893595 |

-416812 |

-353544 |

68,19 |

|

– выращивание овощей; |

1276909 |

1167335 |

814670 |

-462239 |

-352665 |

63,80 |

|

– аренда основных средств; |

1722 |

1647 |

1684 |

-38 |

37 |

97,79 |

|

– услуги канализационной службы |

3498 |

50330 |

40447 |

36949 |

-9883 |

1156,29 |

|

– прочее |

28278 |

27827 |

36794 |

8516 |

8967 |

130,12 |

|

Полная себестоимость продаж, тыс. руб. |

699746 |

666819 |

603646 |

-96100 |

-63173 |

86,27 |

|

Прибыль от продаж, тыс. руб. |

610661 |

580320 |

289949 |

-320712 |

-290371 |

47,48 |

|

Прибыль до налогообложения, тыс. руб. |

568134 |

580346 |

263907 |

-304227 |

-316439 |

46,45 |

|

Чистая прибыль, тыс. руб. |

525627 |

543238 |

245208 |

-280419 |

-298030 |

46,65 |

|

Среднегодовая стоимость основных средств, тыс. руб. |

131261 |

97376 |

76997 |

-54264 |

-20379 |

58,66 |

|

Среднегодовая стоимость оборотного капитала, тыс. руб. |

2729327 |

3226101 |

2955831 |

226504 |

-270270 |

108,30 |

|

Среднесписочная численность работников, чел. |

580 |

600 |

587 |

7 |

-13 |

101,21 |

|

Фонд заработной платы, тыс. руб. |

236558 |

264649 |

239694 |

3136 |

-24955 |

101,33 |

|

Затраты на 1 руб. выручки, руб. |

0,53 |

0,53 |

0,67 |

0,14 |

0,14 |

126,42 |

|

Фондоотдача, руб./руб. |

9,98 |

12,81 |

11,61 |

1,63 |

-1,20 |

116,29 |

|

Фондоёмкость, руб./руб. |

0,10 |

0,08 |

0,09 |

-0,01 |

0,01 |

86,17 |

|

Фондовооруженность, тыс. руб./чел |

226,31 |

162,29 |

131,17 |

-95,14 |

-31,12 |

57,96 |

Окончание таблицы 2.1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Коэффициент оборачиваемости оборотного капитала, количество оборотов |

0,48 |

0,39 |

0,30 |

-0,18 |

-0,09 |

62,98 |

|

Период оборачиваемости оборотного капитала, дней |

749,81 |

931,25 |

1190,81 |

441,00 |

259,56 |

158,81 |

|

Производительность труда, тыс. руб./чел. |

2259,32 |

2078,57 |

1522,31 |

-737,01 |

-556,26 |

67,38 |

|

Среднемесячная заработная плата, руб. |

33988,2 |

36756,8 |

34028,1 |

39,89 |

-2728,70 |

100,12 |

|

Рентабельность продукции, % |

87,27 |

87,03 |

48,03 |

-39,24 |

-39,00 |

55,04 |

|

Рентабельность продаж, % |

46,6 |

46,53 |

32,45 |

-14,15 |

-14,08 |

69,63 |

|

Урожайность овощей, кг/м2, всего: |

55,5 |

56,9 |

54,2 |

-1,30 |

-2,70 |

97,66 |

|

– огурцов |

54,9 |

54,1 |

50,4 |

-4,50 |

-3,70 |

91,80 |

|

– томатов |

55,7 |

57,9 |

55,4 |

-0,30 |

-2,50 |

99,46 |

Таблица составлена по: [21].

По данным таблицы 2.1 видно, что выручка от продаж на предприятии в 2016 г. составляла 1310407 тыс. руб., в 2017 г. она уменьшилась до 1247139 тыс. руб. за счет снижения выручки от выращивания овощей. В 2018 г. выручка от продаж в ПАО «Агрокомбинат «Тепличный» составила 893595 тыс. руб., что на 353544 тыс. руб. меньше, чем в 2016 г. Уменьшение выручки связано с более низкой урожайностью томатов и огурцов.

Структура выручки от продаж ПАО «Агрокомбинат «Тепличный» в 2018 г. приведена на рисунке 2.2.

По данным рисунка 2.2 видно, что в 2018 г. 91,17 % выручки предприятия было получено от выращивания овощей, 4,53 % составляет выручка от услуг канализационной службы, 0,19 % – от аренды основных средств и 4,12 % – от прочих услуг. Полная себестоимость продаж в ПАО «Агрокомбинат «Тепличный» в 2016 г. составляла 699746 тыс. руб., в 2017 г. – 666819 тыс. руб., а в 2018 г. – 603646 тыс. руб. При этом темпы ее роста (86,27 %) были выше темпов роста выручки (68,19 %), что отрицательно характеризовало работу организации в 2018 г.

Рисунок 2.2 – Структура выручки от продаж ПАО «Агрокомбинат

«Тепличный» в 2018 г., %

Динамика финансовых результатов ПАО «Агрокомбинат «Тепличный» представлена на рисунке 2.3.

Рисунок 2.3 – Динамика финансовых результатов ПАО «Агрокомбинат

«Тепличный» в 2016-2018 гг., тыс. руб.

По данным рисунка 2.3 видно, что валовая прибыль предприятия в 2016 г. составляла 736598 тыс. руб., в 2017 г. она снизилась до 694539 тыс. руб., а в 2018 г. составила 398707 тыс. руб. Урожайность в этом году была ниже, чем обычно, что в сочетании с более высокими темпами роста затрат способствовало уменьшению валовой прибыли ПАО «Агрокомбинат «Тепличный».

Прибыль от продаж ПАО «Агрокомбинат «Тепличный» в 2016 г. составляла 610661 тыс. руб., в 2017 г. – 580320 тыс. руб., а в 2018 г. – 289949 тыс. руб., т.е. 47,47 % от показателя 2016 г.

Отрицательный тренд имеет показатель прибыли до налогообложения ПАО «Агрокомбинат «Тепличный» – она уменьшается. Если в 2016 г. она составляла 568134 тыс. руб., в 2017 г. – 580346 тыс. руб., то в 2018 г. – 263907 тыс. руб., что на 304227 тыс. руб., или на 53,55 % ниже, чем в 2016 г.

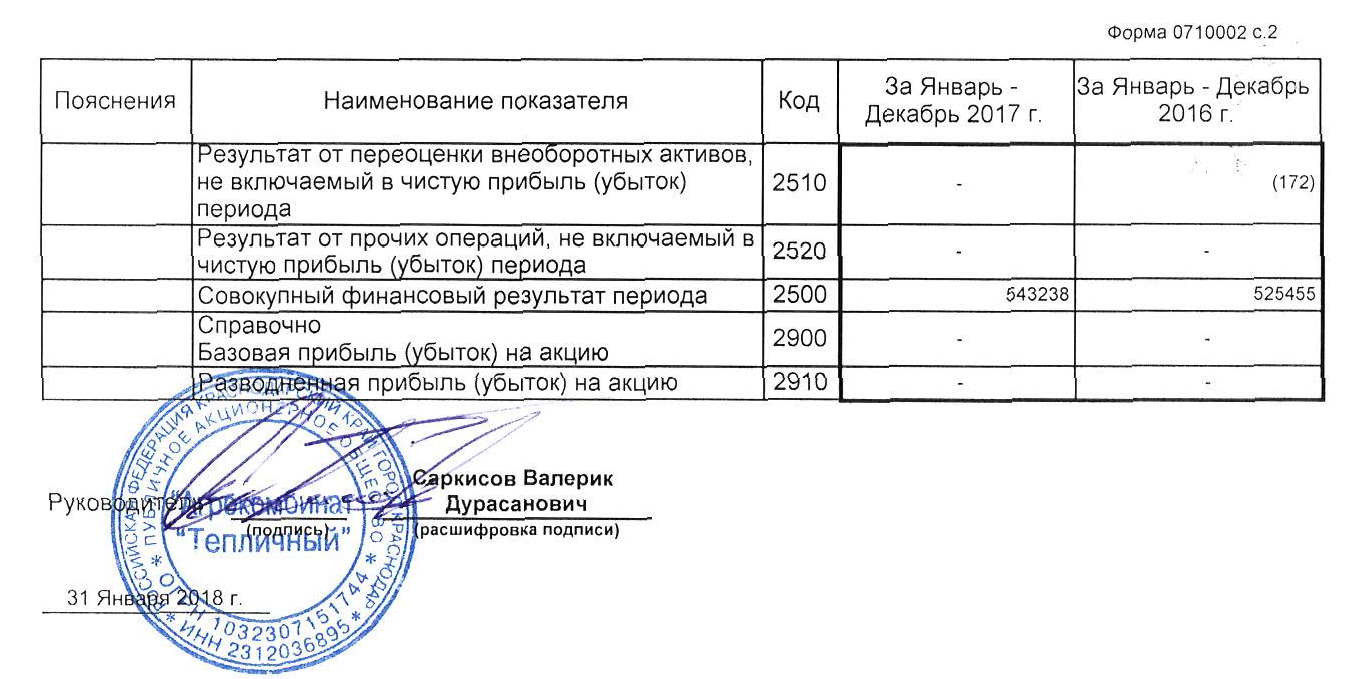

Чистая прибыль ПАО «Агрокомбинат «Тепличный» также имеет отрицательную динамику. В 2016 г. она составляла 525627 тыс. руб., в 2017 г. – 543238 тыс. руб., а в 2018 г. – 46,65 % от показателя 2016 г., т.е. 245208 тыс. руб.

Среднегодовая стоимость основных средств ПАО «Агрокомбинат «Тепличный» в 2016 г. составляла 131261 тыс. руб., в 2017 г. – 97376 тыс. руб., а в 2018 г. – 76997 тыс. руб., т.е. 58,66 % от уровня 2016 г.

Среднегодовая стоимость оборотного капитала на предприятии то увеличивается, то уменьшается. Если в 2016 г. она составляла 2729327 тыс. руб., то в 2018 г. – 2955831 тыс. руб. При этом в 2018 г. темпы роста оборотного капитала превышают темпы роста выручки ПАО «Агрокомбинат «Тепличный», что отрицательно сказывается на его оборачиваемости.

Среднесписочная численность персонала предприятия уменьшается по сравнению с 2016 г. и увеличивается по сравнению с 2017 г. Так, в 2016 г. она составляла в ПАО «Агрокомбинат «Тепличный» 580 чел., в 2017 г. – 600 чел., а в 2018 г. – 587 чел., т.е. 101,21 % от уровня 2016 г.

Уменьшение среднесписочной численности работников ПАО «Агрокомбинат «Тепличный» в 2018 г. способствовало снижению фонда заработной платы, если в 2016 г. он составлял 236558 тыс. руб., в 2017 г. – 264649 тыс. руб., то в 2018 г. – 239694 тыс. руб.

На предприятии в 2016-2017 гг. очень низкие затраты на 1 руб. выручки, что позволяло ему оставаться высококонкурентоспособным. В 2016-2017 гг. на 1 руб. выручки приходилось 0,53 руб., а в 2018 г. – 0,67 руб. В рейтинге «Всероссийского социально-экономического проекта» по виду деятельности «выращивание овощей» ПАО «Агрокомбинат «Тепличный» занимает 3-е место, уступая лишь двум предприятиям – ООО «Тепличный комбинат «Майский» и ЗАО Агрофирма «Выборжец».

Следует отметить и тенденцию к росту показателей эффективности использования основных средств ПАО «Агрокомбинат «Тепличный». Фондоотдача на предприятии в 2016 г. составляла 9,98 руб./руб., а в 2018 г. – 11,61 руб./руб.

Также об росте эффективности использования основных средств

ПАО «Агрокомбинат «Тепличный» свидетельствует уменьшение фондоемкости с 0,10 руб./руб. в 2016 г. до 0,09 руб./руб. в 2018 г.

Обеспеченность основным капиталом на предприятии за три года снизилась. Так, в 2016 г. фондовооруженность в ПАО «Агрокомбинат «Тепличный» составляла 226,31 тыс. руб./чел., а в 2018 г. только 131,17 тыс. руб./чел., т.е. 57,96 % от уровня 2017 г.

Тем не менее, эффективность оборотного капитала на предприятии падает. Это видно по рассчитанному коэффициенту оборачиваемости оборотного капитала. В 2016 г. он составлял 0,48 оборотов, а в 2018 г. – только 0,3, оборотов. За три года период оборачиваемости оборотного капитала на предприятии увеличился с 749,81 до 1190,81 дней.

Также следует отметить, что рост среднемесячной заработной платы в 2018 г. по сравнению с 2016 г. в организации не сопровождался увеличением производительности труда. Напротив, за 2016-2018 гг. она снизилась с 2259,32 до 1522,31 тыс. руб./чел.

Рентабельность продаж и рентабельность продукции в ПАО «Агрокомбинат «Тепличный» в 2018 г. в сравнении с данными 2016 г. снизились на 14,15 и 14,08 %, соответственно.

Огромное значение для деятельности предприятия имеет урожайность его основной продукции, т.е. овощей. Она изображена на рисунке 2.4.

По данным рисунка 2.4 видно, за три года урожайность овощей в

ПАО «Агрокомбинат «Тепличный» снизилась с 55,5 до 54,2 кг/м2. При этом урожайность огурцов снизилась с 54,9 до 50,4 кг/м2, а урожайность томатов – с 55,7 до 55,4 кг/м2.

Рисунок 2.4 – Динамика урожайности овощей в ПАО «Агрокомбинат «Тепличный» в 2016-2018 гг., кг/м2

Таким образом, ПАО «Агрокомбинат «Тепличный» – это очень успешная сельскохозяйственная организация, выращивающая в теплицах томаты и огурцы. По своему виду деятельности компания входит в тройку самых успешных тепличных комплексов России, уступая лишь ООО «Тепличный комбинат «Майский» и ЗАО Агрофирма «Выборжец». Структура предприятия соответствует его цели, характеру и масштабам деятельности. Бесперебойную работу основного производства «Агрокомбината «Тепличный» обеспечивают вспомогательные службы и подразделения, такие как: мощная современная котельная; береговая насосная станция; канализационная насосная станция; тракторный парк; автомобильный парк легковых, грузовых автомобилей и автобусов; собственная агрохимлаборатория; биолаборатория по защите растений; строительная бригада для осуществления текущего ремонта помещений предприятия; электрослужба. В деятельности ПАО «Агрокомбинат «Тепличный» в 2018 г. было выявлено много негативных тенденций. Из-за снижения урожайности томатов и огурцов финансовые результаты предприятия в этом году были ниже, чем в 2016-2017 гг., что способствовало уменьшению выручки, а, следовательно, и прибыли – одного из важнейших источников собственных финансовых ресурсов. Кроме того, на предприятии снизилась производительность труда, рентабельность производства и продаж, эффективность использования оборотных средств.

2.2. Анализ эффективности организации финансов акционерного общества

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самовоспроизводства.

Следовательно, финансовая устойчивость предприятия – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И, наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли, и как следствие ухудшение финансового состояния предприятия и его платежеспособности. Следовательно, устойчивое финансовое состояние не является счастливой случайностью, а итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия. Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами.

Анализ источников формирования финансовых ресурсов ПАО «Агрокомбинат «Тепличный» за 2016-2018 гг. приведен соответственно в таблице 2.2.

Таблица 2.2

Анализ источников формирования финансовых ресурсов организации

ПАО «Агрокомбинат «Тепличный» за 2016-2018 гг.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Темп роста в %, 2018 г. к 2016 г. |

|||

|

тыс. руб |

уд. вес, % |

тыс. руб |

уд. вес, % |

тыс. руб |

уд. вес, % |

||

|

Всего источников формирования финансовых ресурсов: |

3118683 |

100,00 |

3634398 |

100,00 |

2537284 |

100,00 |

81,36 |

|

- собственные источники |

2847881 |

91,32 |

3385039 |

93,14 |

2130295 |

83,96 |

74,80 |

|

- заемные источники |

200000 |

6,41 |

200000 |

5,50 |

369379 |

14,56 |

184,69 |

|

- привлеченные источники |

70802 |

2,27 |

49359 |

1,36 |

37610 |

1,48 |

53,12 |

Таблица составлена по: [21].

Данные таблицы 2.2 свидетельствуют, что источники формирования финансовых ресурсов ПАО «Агрокомбинат «Тепличный» состоят из собственных, заемных и привлеченных.

Источники формирования финансовых ресурсов ПАО «Агрокомбинат «Тепличный» за анализируемый период снизились на 18,64 %. Наибольшую долю в источниках формирования финансовых ресурсов анализируемой организации в 2016-2018 гг. занимают собственные источники финансирования, доля которых очень высокая, что свидетельствует о недооценке значимости заемных и привлеченных источников финансирования деятельности организации.

В таблице 2.3 представлены абсолютные показатели финансовой устойчивости предприятия на конец 2016-2018 гг.

Таблица 2.3

Абсолютные показатели финансовой устойчивости

ПАО «Агрокомбинат «Тепличный» в 2016-2018 гг. (на конец года)

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение (+/-), 2018 г. от |

Темп роста (%), 2018 г. от 2016 г. |

|

|

2016 г. |

2017 г. |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Собственный капитал, тыс. руб. |

2847881 |

3385039 |

2130295 |

-717586 |

-1254744 |

2847881 |

|

Внеоборотные активы, тыс. руб. |

161172 |

139605 |

120414 |

-40758 |

-19191 |

161172 |

|

Собственные оборотные средства, тыс. руб. |

2686709 |

3245434 |

2009881 |

-676828 |

-1235553 |

2686709 |

|

Долгосрочные обязательства, тыс. руб. |

200000 |

- |

193717 |

-6283 |

193717 |

200000 |

|

Собственные оборотные и долгосрочные заемные источники формирования запасов, тыс. руб. |

2886709 |

3245434 |

2203598 |

-683111 |

-1041836 |

2886709 |

|

Краткосрочные заемные средства, тыс. руб. |

- |

200000 |

175662 |

175662 |

-24338 |

- |

|

Общая величина источников формирования запасов, тыс. руб. |

2886709 |

3445434 |

2379260 |

-507449 |

-1066174 |

2886709 |

|

Запасы, тыс. руб. |

156212 |

149454 |

151425 |

-4787 |

1971 |

156212 |

Окончание таблицы 2.3

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Излишек (+), недостаток (-) собственных оборотных средств, тыс. руб. |

2530497 |

3095980 |

1858456 |

-672041 |

-1237524 |

2530497 |

|

Излишек (+), недостаток (-) собственных оборотных и долгосрочных заемных источников, тыс. руб. |

2730497 |

3095980 |

2052173 |

-678324 |

-1043807 |

2730497 |

|

Излишек (+), недостаток (-) общей величины источников, тыс. руб. |

2730497 |

3295980 |

2227835 |

-502662 |

-1068145 |

2730497 |

|

Тип финансовой ситуации |

(1; 1; 1) |

(1; 1; 1) |

(1; 1; 1) |

х |

х |

(1; 1; 1) |

Таблица составлена по: [21].

На конец 2016-2018 гг. общая величина всех источников, собственные оборотные и долгосрочные заемные источники формирования запасов и даже собственные оборотные средства ПАО «Агрокомбинат «Тепличный» превышали его запасы, что свидетельствует об абсолютно устойчивом финансовом состоянии этого предприятия. В современных рыночных условиях такая ситуация встречается довольно редко.

В таблице 2.4 представлены относительные показатели финансовой устойчивости предприятия.

Коэффициент собственного капитала на предприятии выше нормы (должен быть больше или равен 0,5). С одной стороны, это свидетельствует о хорошей финансовой устойчивости ПАО «Агрокомбинат «Тепличный». Но с другой стороны, близость этого показателя к единице (0,91 на конец 2016 г., 0,93 на конец 2017 г. и 0,84 на конец 2018 г.) свидетельствует об отказе предприятия от заемного капитала, что сдерживает темпы роста его развития.

Коэффициент финансовой зависимости в ПАО «Агрокомбинат «Тепличный» превышает нормативные диапазоны значений (не более 0,5-0,7).

Таблица 2.4

Динамика относительных показателей финансовой устойчивости

ПАО «Агрокомбинат «Тепличный» в 2016-2018 гг. (на конец года)

|

Показатель |

Норма |

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение (+/-), 2018 г. от |

Темп роста (%), 2018 г. от 2016 г. |

|

|

2016 г. |

2017 г. |

||||||

|

Коэффициент концентрации собственного капитала |

> 0,5 |

0,91 |

0,93 |

0,84 |

-0,07 |

-0,09 |

91,94 |

|

Коэффициент финансовой зависимости |

0,5-0,7 |

1,10 |

1,07 |

1,19 |

0,10 |

0,12 |

108,77 |

|

Коэффициент финансовой устойчивости |

0,8-0,9 |

0,98 |

0,93 |

0,92 |

-0,06 |

-0,02 |

93,72 |

|

Коэффициент соотношения заемных и собственных средств |

< 1 |

0,10 |

0,07 |

0,19 |

0,10 |

0,12 |

200,99 |

|

Коэффициент маневренности собственного капитала |

↑ |

0,94 |

0,96 |

0,94 |

- |

-0,02 |

100,01 |

|

Коэффициент обеспеченности собственными оборотными средствами |

>0,1 |

0,91 |

0,93 |

0,83 |

-0,08 |

-0,10 |

91,54 |

|

Коэффициент долгосрочного привлечения заемных средств |

- |

0,74 |

- |

0,48 |

-0,26 |

0,48 |

64,42 |

|

Коэффициент краткосрочного привлечения заемных средств |

- |

0,26 |

1,00 |

0,52 |

0,26 |

-0,48 |

200,63 |

|

Коэффициент кредиторской задолженности в заемных средствах |

- |

0,26 |

0,15 |

0,07 |

-0,19 |

-0,08 |

26,21 |

|

Коэффициент стоимости имущества производственного назначения |

>0,6 |

0,03 |

0,02 |

0,03 |

-0,01 |

- |

76,59 |

|

Коэффициент покрытия запасов |

> 1 |

18,48 |

21,72 |

14,55 |

-3,93 |

-7,16 |

78,75 |

Таблица составлена по: [21].

Оптимальным является значение показателя равное 0,5, что означает равное соотношение собственного и заемного капитала предприятия. Значение выше единицы неблагоприятно для ПАО «Агрокомбинат «Тепличный» за счет того, что предприятие не привлекает в необходимом объеме заемные источники финансирования, замедляя при этот масштабы своего развития.

Коэффициент финансовой устойчивости предприятия должен быть в диапазоне от 0,8 до 0,9, но в ПАО «Агрокомбинат «Тепличный» на конец 2016 г. он составлял 0,98, на конец 2017 г. – 0,93, а на конец 2018 г. – 0,92.

Коэффициент соотношения заемных и собственных средств в норме не должен превышать единицу. В ПАО «Агрокомбинат «Тепличный» на конец 2016 г. он составлял 0,10, на конец 2017 г. – 0,07, а на конец 2018 г. – 0,19.

Коэффициент маневренности собственного капитала в 2016-2017 гг. имел тенденцию к росту, что свидетельствовало об росте уровня собственного оборотного капитала ПАО «Агрокомбинат «Тепличный» и способности пополнять оборотные средства в случае необходимости за счет собственных источников финансирования. В 2018 г. показатель незначительно снизился.

Предприятие обеспечено собственными оборотными средствами. Коэффициент обеспеченности собственными оборотными средствами на конец 2016 г. составлял 0,91, на конец 2017 г. – 0,93, а на конец 2018 г. – 0,83.

Коэффициент краткосрочного привлечения заемных средств, равный единице, на конец 2017 г. показывает, что на эту дату у предприятия не было долгосрочных заемных средств. На конец 2018 г. 52 % заемных средств предприятия имело кратко– и 48 % – долгосрочный характер.

При этом на конец 2017 г. вся краткосрочная задолженность предприятия представлена кредиторской задолженностью, т.к. значения коэффициентов краткосрочного привлечения заемных средств и кредиторской задолженности в заемных средствах совпадают. На конец 2017 г. коэффициент кредиторской задолженности в заемных средствах составил 0,15, а на конец 2018 г. – 0,07.

Коэффициент стоимости имущества производственного назначения в

ПАО «Агрокомбинат «Тепличный» ниже нормы (ниже 0,6). Это означает, что компании целесообразно привлечь долгосрочные заемные средства для увеличения своего основного капитала.

Коэффициент покрытия запасов должен быть выше единицы. В ПАО «Агрокомбинат «Тепличный» на конец 2016 г. он составлял 18,48, на конец 2017 г. – 21,72, а на конец 2018 г. – 14,55.

Динамика ликвидности баланса ПАО «Агрокомбинат «Тепличный» за 2016-2018 гг. приведена в таблице 2.5.

Таблица 2.5

Динамика показателей ликвидности баланса ПАО «Агрокомбинат «Тепличный» за 2016-2018 гг. (на конец года), тыс. руб.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение (+/-), 2018 г. от |

Темп роста (%), 2018 г. от 2016 г. |

|

|

2016 г. |

2017 г. |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

А 1 – наиболее ликвидные активы |

2734864 |

3268319 |

2189308 |

-545556 |

-1079011 |

80,05 |

|

А 2 – быстрореализуемые активы |

65841 |

76421 |

75472 |

9631 |

-949 |

114,63 |

|

А 3 – медленно реализуемые активы |

156706 |

150053 |

152090 |

-4616 |

2037 |

97,05 |

|

А 4 – трудно реализуемые активы |

161172 |

139605 |

120414 |

-40758 |

-19191 |

74,71 |

|

Баланс |

3118583 |

3634398 |

2537284 |

-581299 |

-1097114 |

81,36 |

|

П 1 – наиболее срочные обязательства |

70703 |

37630 |

27860 |

-42843 |

-9770 |

39,40 |

|

П 2 – краткосрочные обязательства |

- |

211729 |

185412 |

- |

-26317 |

- |

|

П 3 – долгосрочные обязательства |

200000 |

- |

193717 |

-6283 |

- |

96,86 |

|

П4 – постоянные пассивы |

2847881 |

3385039 |

2130295 |

-717586 |

-1254744 |

74,80 |

Окончание таблицы 2.5

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Баланс |

3118584 |

3634398 |

2537284 |

-581300 |

-1097114 |

81,36 |

|

Платежный излишек (+) или недостаток (-): |

||||||

|

А1-П1 |

2664161 |

3230689 |

2161448 |

-502713 |

-1069241 |

81,13 |

|

А2-П2 |

65841 |

-135308 |

-109940 |

-175781 |

25368 |

-166,98 |

|

А3-П3 |

-43294 |

150053 |

-41627 |

1667 |

-191680 |

96,15 |

|

А4-П4 |

-2686709 |

-3245434 |

-2009881 |

676828 |

1235553 |

74,81 |

Таблица составлена по: [21].

По данным таблицы 2.5 видно, что на конец 2017 г. на предприятии не соблюдается только третье условие ликвидности баланса, что свидетельствует о том, что в будущем у ПАО «Агрокомбинат «Тепличный» могут возникнуть проблемы с платежеспособностью.

На конец 2017 г. в ПАО «Агрокомбинат «Тепличный» не соблюдается второе условие ликвидности баланса, т.е. быстрореализуемые активы предприятия ниже его краткосрочных обязательств, а на конец 2018 г. – не соблюдается второе и третье условие ликвидности.

Наглядно текущая и перспективная ликвидность ПАО «Агрокомбинат «Тепличный» на конец 2016-2018 гг. изображена на рисунке 2.5.

Рисунок 2.5 – Текущая и перспективная ликвидность

ПАО «Агрокомбинат «Тепличный» на конец 2016-2018 гг., тыс. руб.

По данным рисунка 2.5 видно, что текущая ликвидность на конец 2016-2018 гг. в ПАО «Агрокомбинат «Тепличный» выше 0, т.е. в ближайшее от расчета время предприятие было способно рассчитаться по своим краткосрочным обязательствам, т.е. оно платежеспособно.

Однако, на конец 2018 г. ниже 0 перспективная ликвидность предприятия, что свидетельствует о том, что в будущем ПАО «Агрокомбинат «Тепличный» не сможет рассчитываться по своим краткосрочным обязательствам. Следовательно, предприятие платежеспособно только в краткосрочной перспективе.

Динамика платежеспособности ПАО «Агрокомбинат «Тепличный» за 2016-2018 гг. приведена в таблице 2.6.

Таблица 2.6

Динамика платежеспособности ПАО «Агрокомбинат «Тепличный» за 2016-2018 гг.

|

Показатель |

Норма |

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение (+/-), 2018 г. от |

Темп роста (%), 2018 г. от 2016 г. |

|

|

2016 г. |

2017 г. |

||||||

|

Коэффициент абсолютной ликвидности |

>0,2 |

38,68 |

13,11 |

10,27 |

-28,42 |

-2,84 |

26,54 |

|

Коэффициент критической оценки |

0,7-0,8 |

39,61 |

13,41 |

10,62 |

-28,99 |

-2,79 |

26,81 |

|

Коэффициент текущей ликвидности |

>2 |

41,83 |

14,02 |

11,33 |

-30,50 |

-2,68 |

27,09 |

|

Коэффициент обеспеченности собственными оборотными средствами |

>0,1 |

0,91 |

0,93 |

0,83 |

-0,08 |

-0,10 |

91,54 |

|

Коэффициент утраты платежеспособности |

>1 |

22,92 |

3,53 |

5,33 |

-17,59 |

1,80 |

23,26 |

|

Коэффициент ликвидности товарно-материальных ценностей |

0,5-0,7 |

2,21 |

0,60 |

0,71 |

-1,50 |

0,11 |

32,14 |

|

Степень платежеспособности общая, мес. |

- |

2,85 |

2,28 |

5,47 |

2,62 |

3,18 |

191,81 |

Таблица составлена по: [21].

По данным таблицы 2.6 видно, что у предприятия многократно превышено оптимальное значение коэффициента абсолютной, критической и текущей ликвидности. Слишком высокое значение этих коэффициентов говорит о неоправданно высоких объемах свободных денежных средств, которые можно было бы использовать для развития бизнеса ПАО «Агрокомбинат «Тепличный». Нормальное значение коэффициента обеспеченности собственными оборотными средствами составляет 0,1 или 10 %. Однако, в ПАО «Агрокомбинат «Тепличный» значение и этого показателя завышено.

Коэффициент утраты платежеспособности на конец 2016-2018 гг. в

ПАО «Агрокомбинат «Тепличный» выше единицы, а это означает, что в будущем компания не утратит свою платежеспособность. Значение коэффициентов ликвидности товарно-материальных ценностей на конец 2016-2018 гг. свидетельствует, что в случае реализации запасов ПАО «Агрокомбинат «Тепличный» сможет погасить все свои краткосрочные обязательства. Степень платежеспособности общая свидетельствует, что для погашения всех обязательств компании на конец 2016 г. требовалось около 2 мес., на конец 2017 г. – около 3 мес., а на конец 2018 г. – около 2 мес.

В таблице 2.7 представлены показатели деловой активности ПАО «Агрокомбинат «Тепличный».

Таблица 2.7

Показатели деловой активности ПАО «Агрокомбинат «Тепличный» в 2016-2018 гг.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение (+/-), 2018 г. от |

Темп роста (%), 2018 г. от 2016 г. |

|

|

2016 г. |

2017 г. |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Коэффициент оборачиваемости активов, оборотов |

0,45 |

0,37 |

0,29 |

-0,16 |

-0,08 |

64,39 |

Окончание таблицы 2.7

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Коэффициент оборачиваемости оборотного капитала, оборотов |

0,48 |

0,39 |

0,30 |

-0,18 |

-0,08 |

62,97 |

|

Коэффициент оборачиваемости запасов, оборотов |

7,10 |

8,16 |

5,94 |

-1,16 |

-2,22 |

83,67 |

|

Коэффициент оборачиваемости дебиторской задолженности, оборотов |

14,77 |

17,53 |

11,77 |

-3,01 |

-5,77 |

79,64 |

|

Коэффициент оборачиваемости кредиторской задолженности, оборотов |

15,62 |

23,02 |

27,29 |

11,67 |

4,27 |

174,70 |

|

Период одного оборота активов, дней |

800 |

975 |

1243 |

442,75 |

269 |

155,31 |

|

Период одного оборота оборотного капитала, дней |

750 |

931 |

1191 |

441,00 |

260 |

158,81 |

|

Период одного оборота запасов, дней |

51 |

44 |

61 |

9,90 |

16 |

119,52 |

|

Период погашения дебиторской задолженности, дней |

24 |

21 |

31 |

6,23 |

10 |

125,57 |

|

Период погашения кредиторской задолженности, дней |

23 |

16 |

13 |

-9,85 |

-2 |

57,24 |

|

Период операционного цикла, дней |

75 |

65 |

91 |

16,13 |

27 |

121,49 |

|

Период финансового цикла, дней |

52 |

49 |

78 |

25,99 |

29 |

149,95 |

Таблица составлена по: [21].

По данным таблицы 2.7 видно, что коэффициент оборачиваемости активов на предприятии за три года снизился с 0,45 до 0,29 оборотов, что свидетельствует о замедлении оборачиваемости активов, а значит, – о снижении эффективности их использования. Это произошло за счет замедления оборачиваемости оборотного капитала с 0,48 до 0,30 оборотов, или с 750 до 1191 дней, запасов и дебиторской задолженности.

Но есть и положительный момент, а именно – в ПАО «Агрокомбинат «Тепличный» увеличился коэффициент оборачиваемости кредиторской задолженности. Тем не менее, период операционного и финансового циклов возрастает (рисунок 2.6).

Рисунок 2.6 – Динамика периода операционного и финансового цикла

ПАО «Агрокомбинат «Тепличный» на конец 2016-2018 гг., дней

Показатели рентабельности ПАО «Агрокомбинат «Тепличный» в 2016-2018 гг. представлены в таблице 2.8.

Таблица 2.8

Показатели рентабельности ПАО «Агрокомбинат «Тепличный»

в 2016-2018 гг., %

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение (+/-), 2018 г. от |

|

|

2016 г. |

2017 г. |

||||

|

Рентабельность продукции |

87,27 |

87,03 |

48,03 |

-39,24 |

-39 |

|

Рентабельность продаж |

46,6 |

46,53 |

32,45 |

-14,15 |

-14,08 |

|

Рентабельность заемного капитала |

285,84 |

208,91 |

74,72 |

-211,12 |

-134,19 |

Таблица составлена по: [21].

По данным таблицы 2.8 видно, что показатели рентабельности в

ПАО «Агрокомбинат «Тепличный» имеют очень высокие значения. Однако, в 2018 г. все рассчитанные показатели рентабельности на предприятии уменьшились в сравнении с данными 2016-2017 гг.

Таким образом, ПАО «Агрокомбинат «Тепличный» имеет абсолютно устойчивое финансовое состояние. Также в организации многократно превышено оптимальное значение коэффициента абсолютной, критической и текущей ликвидности. Это свидетельствует о неоправданно высоких объемах свободных денежных средств, которые можно было бы использовать для развития бизнеса ПАО «Агрокомбинат «Тепличный», т.е. необходимо разработать мероприятия по совершенствованию организации финансов акционерного общества.

2.3. Мероприятия по совершенствованию организации финансов акционерного общества

ПАО «Агрокомбинат «Тепличный» рекомендуется направить часть денежных средств на строительство нового тепличного комплекса, площадью 5000 м2. Строительство будет осуществляться силами самой организации. Планируется выращивать основной вид продукции предприятия – томаты.

В 2017 г. урожайность томатов составляла в ПАО «Агрокомбинат «Тепличный» 56,9 кг/м2. Следовательно, урожай томатов с этой теплицы составит:

5000 м2 56,9 кг/м2 = 284500 кг

При этом, планируется их продавать по цене 86 руб. за кг.

Выручка ПАО «Агрокомбинат «Тепличный» от реализации данного мероприятия составит:

284500 кг 86 руб. : 1000 руб. = 24467 тыс. руб.

При этом, затраты на строительство теплицы (включая заработную плату сотрудников и расходы на социальное страхование и обеспечение) составят 8000 тыс. руб., а расходы на посадочный материал, удобрения, средства защиты растений от вредителей, дополнительное освещение, отопление теплицы зимой, затенение летом и прочие расходы в год составят около 10500 тыс. руб.

Валовая прибыль, прибыль от продаж и прибыль до налогообложения от реализации проекта строительства теплицы площадью 5000 м2 под выращивание томатов составит:

24467 тыс. руб. – 8000 тыс. руб. – 10500 тыс. руб. = 5967 тыс. руб.

Единый сельскохозяйственный налог возрастет на:

5967 тыс. руб. 6 % = 358,02 тыс. руб.

Чистая прибыль компании увеличится на:

5967 тыс. руб. – 358,02 тыс. руб. = 5608,98 тыс. руб.

Кроме того, ПАО «Агрокомбинат «Тепличный» рекомендуется направить часть краткосрочных финансовых вложений в сумме 1000 тыс. руб. на финансирование основного капитала, а именно – на оборудование для биолаборатории, имеющей ключевое значение для дальнейшего развития предприятия (благодаря биолаборатории обществом уже получен патент на разработанную технологию приготовления субстрата для выращивания растений и патент на полезную модель (субстрат для выращивания растений).

Учитывая, что с каждого руб. основных средств в 2017 г. компанией была получена выручка в размере 12,81 руб., приобретение оборудования способствует увеличению продаж на:

1000 тыс. руб. 12,81 руб. = 12810 тыс. руб.

Валовая прибыль, прибыль от продаж и прибыль до налогообложения от реализации второго мероприятия составит:

12810 тыс. руб. – 1000 тыс. руб. = 11810 тыс. руб.

Единый сельскохозяйственный налог возрастет на:

11810 тыс. руб. 6 % = 768,60 тыс. руб.

Чистая прибыль компании увеличится на:

11810 тыс. руб. – 768,60 тыс. руб. = 11101,4 тыс. руб.

Таким образом, в акционерном обществе уменьшается обеспеченность основным капиталом, в том числе – основными средствами. Кроме того, снижается эффективность использования оборотного капитала, замедляется его оборачиваемость, уменьшается рентабельность от использования. Это связано с тем, что предприятие хранит на расчетном счете и в виде краткосрочных финансовых вложений большие объемы денежных средств, не инвестируя их в собственное развитие. В итоге среднегодовая стоимость оборотного капитала увеличивается быстрее, чем выручка, что способствует замедлению оборачиваемости. ПАО «Агрокомбинат «Тепличный» рекомендуется потратить часть денежных средств на строительство нового тепличного комплекса, площадью 5000 м2, а также направить часть краткосрочных финансовых вложений на финансирование основного капитала, а именно – на оборудование для биолаборатории, имеющей ключевое значение для дальнейшего развития предприятия. Благодаря реализации этих мероприятий выручка организации увеличится на 37277 тыс. руб., а полная себестоимость продаж – только на 19500 тыс. руб. Соответственно, прибыль от продаж и прибыль до налогообложения

ПАО «Агрокомбинат «Тепличный» увеличатся на 17777тыс. руб., а чистая прибыль – на 16710,38 тыс. руб.

Заключение

Цель курсовой работы достигнута, а задачи решены. По итогам решения задачи раскрытия теоретических аспектов финансов акционерных обществ были сделаны следующие выводы. Понятие и сущность финансов трактуется как: совокупность денежных отношений по поводу распределения стоимости валового внутреннего продукта; движение финансовых потоков; особая категория, отражающая уровень развития экономических процессов; практика обращения с деньгами и управления ими; наука управления деньгами и другими активами на протяжении определенного периода времени. Финансы акционерных обществ играют существенную роль как в самой структуре рыночных отношений, так и в механизме их регулирования со стороны государства. Они являются неотъемлемой частью и одновременно важным инструментом реализации финансовой политики государства, поэтому сегодня как никогда важно хорошо знать природу финансов акционерных обществ, глубоко разбираться в условиях их функционирования, видеть способы наиболее полного их использования.

Практическая часть курсовой работы выполнена на материалах

ПАО «Агрокомбинат «Тепличный» – очень успешной сельскохозяйственной организации, выращивающей в теплицах томаты и огурцы. По своему виду деятельности компания входит в тройку самых успешных тепличных комплексов России, уступая лишь ООО «Тепличный комбинат «Майский» и ЗАО Агрофирма «Выборжец». Структура предприятия соответствует его цели, характеру и масштабам деятельности. Бесперебойную работу основного производства «Агрокомбината «Тепличный» обеспечивают вспомогательные службы и подразделения, такие как: мощная современная котельная; береговая насосная станция; канализационная насосная станция; тракторный парк; автомобильный парк легковых, грузовых автомобилей и автобусов; собственная агрохимлаборатория; биолаборатория по защите растений; строительная бригада для осуществления текущего ремонта помещений предприятия; электрослужба. В деятельности ПАО «Агрокомбинат «Тепличный» в 2018 г. было выявлено много негативных тенденций. Из-за снижения урожайности томатов и огурцов финансовые результаты предприятия в этом году были ниже, чем в 2016-2017 гг., что способствовало уменьшению выручки, а, следовательно, и прибыли – одного из важнейших источников собственных финансовых ресурсов. Кроме того, на предприятии снизилась производительность труда, рентабельность производства и продаж, эффективность использования оборотных средств.

ПАО «Агрокомбинат «Тепличный» имеет абсолютно устойчивое финансовое состояние. Также в организации многократно превышено оптимальное значение коэффициента абсолютной, критической и текущей ликвидности. Это свидетельствует о неоправданно высоких объемах свободных денежных средств, которые можно было бы использовать для развития бизнеса ПАО «Агрокомбинат «Тепличный».

В акционерном обществе уменьшается обеспеченность основным капиталом, в том числе – основными средствами. Кроме того, снижается эффективность использования оборотного капитала, замедляется его оборачиваемость, уменьшается рентабельность от использования. Это связано с тем, что предприятие хранит на расчетном счете и в виде краткосрочных финансовых вложений большие объемы денежных средств, не инвестируя их в собственное развитие. В итоге среднегодовая стоимость оборотного капитала увеличивается быстрее, чем выручка, что способствует замедлению оборачиваемости. ПАО «Агрокомбинат «Тепличный» рекомендуется потратить часть денежных средств на строительство нового тепличного комплекса, площадью 5000 м2, а также направить часть краткосрочных финансовых вложений на приобретение оборудования для биолаборатории, имеющей ключевое значение для дальнейшего развития предприятия. Благодаря реализации этих мероприятий выручка организации увеличится на 37277 тыс. руб., а полная себестоимость продаж – только на 19500 тыс. руб. Прибыль от продаж и прибыль до налогообложения увеличатся на 17777 тыс. руб., а чистая прибыль – на 16710,38 тыс. руб.

Список использованных источников

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 г. № 51-ФЗ (ред. от 16.12.2019 г.) // Собрание законодательства РФ, - 05.12.1994. - № 32. - ст. 3301.

- Ахунова Е.А. Современные подходы к определению понятия и сущности финансов // Международный журнал гуманитарных и естественных наук. - 2019. - № 5-4. - С. 83-86.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Т.Б. Бердникова. - М.: ИНФРА-М, 2017. - 224 с.

- Бланк И.А. Управление использованием капитала / И.А. Бланк. - К.: Ника-Центр, Эльга, 2017. - 656 с.

- Борисенкова М.С. Актуальность учета особенностей организации финансов акционерных обществ при проведении финансового анализа // Актуальные проблемы экономики и управления в XXI веке: сборник научных статей IV международной научно-практической конференции. - 2018. - С. 221-225.

- Вавулин Д.А. О статусе акционерного общества // Право и экономика. - 2017. - №5. - С.14-21.

- Волкова Л.Г., Логунова С.С. Совершенствование организации финансов акционерных обществ в современных условиях // Наука и Образование. - 2019. - № 2. - С. 347.

- Воробьев Ю.Н. Управление финансами хозяйствующего субъекта // Научный вестник: финансы, банки, инвестиции. - 2019. - № 2 (47). - С. 18-31.

- Галанов В.А. Сущность акционерного общества // Научные исследования и разработки. Экономика фирмы. - 2016. - №4. - С.16-19.

- Гиляровская Л.Т. Экономический анализ / Л.Т. Гиляровская. - М.: ЮНИТИ-ДАНА, 2017. - 615 с.

- Жилкина А.Н. Финансовый анализ: учебник и практикум для бакалавриата и специалитета / А.Н. Жилкина. - М.: Юрайт, 2019. - 285 с.

- Капустина Ю.Ф. Управление финансами акционерного общества // Проблемы развития социально-экономических систем: материалы Национальной научно-практической конференции. Редколлегия: Р.Р. Хайров [и др.]. - 2019.- С. 118-122.

- Кваша В.А., Бурыкин А.Д. Финансы как основа устойчивости предприятия на рынке // Экономика и управление: проблемы, решения. - 2019. - Т. 1. - № 2. - С. 83-94.

- Николаев Д.К. Особенности организации финансов в акционерных обществах // Актуальные вопросы права, экономики и управления: сборник статей XXII Международной научно-практической конференции. 2019. С. 22-24.

- Пучкина Е.С., Медведева С.С. Особенности использования стоимостного подхода к управлению финансами публичных акционерных обществ // Экономика устойчивого развития. - 2019. - № 2 (38). - С. 236-242.

- Савицкая Г.В. Анализ хозяйственной деятельности: учебник / Г.В. Савицкая. - Минск: РИПО, 2019. - 373 с.

- Тимагина Ю.А., Комагорова Е.С. Практические аспекты формирования финансов акционерного общества // Актуальные проблемы финансов и кредита: сборник научных трудов студентов и преподавателей Ульяновского государственного университета / Под ред. А.В. Романовой. - 2017. - С. 83-86.

- Товмасян Е.А. Особенности организации финансов акционерных обществ // Актуальные проблемы экологии в сельскохозяйственных ландшафтах и урбанизированных территориях: материалы всероссийской научно-практической конференции. - 2017. - С. 465-468.

- Финансы организаций (предприятий): учебник / Под ред. Н.В. Колчиной. - 6-е изд., перераб. и доп. - М.: Юнити-Дана, 2016. - 399 с.

- Яндиев М.И. Теория финансов: учебное пособие / М.И. Яндиев. – СПб.: ИЦ «Интермедия», 2016. – 144 с.

- URL: https://www.e-disclosure.ru/portal/company.aspx?id=12172 (дата обращения: 05.02.20).

Приложение 1.

Приложение 2.

Приложение 3.

Приложение 4.

- Финансы коммерческих организаций и направления их использования.

- Централизация и децентрализация в управлении организацией.

- Возникновение и развитие языка Jаvа

- Цветопередача и сущность картины И.И Машкова «Натюрморт с веером»

- Сущность и функции финансов(Сущность и функции финансов. Роль финансов в воспроизводстве ВВП)

- ПриРОДА И СУЩНОСТЬ ДЕНЕГ (Теоретические основы по вопросам сущности денег и их эволюции)

- Кредитные отношения (Понятие кредита)

- ЛИКВИДАЦИЯ ЮРИДИЧЕСКОГО ЛИЦА КАК БИЗНЕС ПРОЦЕСС

- Процессор персонального компьютера. Назначение, функции, классификация процессора ( Устройство, характеристики, основные функции и назначение центрального процессора компьютера)

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ

- Роль мотивации в поведении персонала на предприятии

- Применение проектных технологий в качестве инструмента развития бизнеса (Теоретические основы разработки плана маркетинга)