Финансы акционерных обществ (Понятие и сущность акционерных обществ)

Содержание:

ВВЕДЕНИЕ

Акционерные общества обладают рядом преимуществ по сравнению с другими видами деловых организаций, делающими их наиболее подходящей формой для крупного бизнеса в силу целого ряда причин.

Прежде всего, акционерные общества могут иметь неограниченный срок существования, в то время как период действия предприятий, основанных на индивидуальной собственности или товариществ с участием физических лиц, как правило, ограничен рамками жизни их учредителей.

Акционерные общества, благодаря выпуску акций, получают более широкие возможности в привлечении дополнительных средств по сравнению с не корпоративным бизнесом.

Поскольку акции обладают достаточно высокой ликвидностью, их гораздо проще обратить в деньги при выходе из акционерного общества, чем получить назад долю в уставном капитале товарищества с ограниченной ответственностью.

Акционирование предприятий, изменения форм собственности предъявляют требования к изменению традиционных форм и методов управления.

Особенно актуальными становятся рыночные концепции управления, финансовые основы, принципы маркетинга, которые в условиях государственной формы собственности не имели ранее столь серьезного значения.

Управление должно быть гибким, эффективным и быстро приспосабливаться к динамичным внешним факторам предприятия.

Кроме этого открытые акционерные общества и закрытые акционерные общества условно начнут менять свой статус, решая, быть ли им согласно новой классификации публичным или непубличным юридическим лицом.

Рыночная экономика, при всем разнообразии ее моделей, известных мировой практике, характеризуется тем, что представляет собой социально ориентированное хозяйство, дополняемое государственным регулированием.

Огромную роль как в самой структуре рыночных отношений, так и в механизме их регулирования со стороны государства играют финансы.

Они - неотъемлемая часть рыночных отношений и одновременно важный инструмент реализации государственной политики. Поэтому сегодня как никогда важно хорошо знать природу финансов, глубоко разбираться в условиях их функционирования, видеть способы наиболее полного их использования в интересах эффективного развития общественного производства.

В структуре финансовых взаимосвязей народного хозяйства финансы предприятий занимают исходное, определяющее положение, так как обслуживают основное звено общественного производства, где создаются материальные и нематериальные блага и формируется преобладающая масса финансовых ресурсов страны.

Неизбежный переход страны к рыночной экономике был невозможен, пока сохранялась в огромных масштабах государственная собственность, препятствующая развитию конкуренции, соревновательности за достижение лучших результатов деятельности.

Было необходимо начать последовательное разгосударствление собственности, так как одной из основ рыночной экономики является многообразие форм собственности: и государственной, и частной, и акционерной и других.

Проводимые экономические реформы повлекли за собой глобальное изменение в структуре финансовых и производственных отношений. Мы рассмотрим изменившуюся структуру финансовых ресурсов коммерческих предприятий - акционерных обществ, так как именно финансы предприятия являются основой производственной деятельности.

Акционерные общества позволяют более эффективно использовать материальные и людские ресурсы, оптимально сочетать личные и общественные интересы всех участников общественного производства.

В настоящее время в России происходят глубокие экономические преобразования. Широкомасштабное акционирование предприятий, изменения форм собственности предъявляют требования к изменению традиционных форм и методов управления.

Прежде всего акционерные общества могут иметь неограниченный срок существования, в то время как период действия предприятий, основанных на индивидуальной собственности или товариществ с участием физических лиц, как правило, ограничен рамками жизни их учредителей.

Акционерные общества, благодаря выпуску акций, получают более широкие возможности в привлечении дополнительных средств по сравнению с некорпоративным бизнесом.

Поскольку акции обладают достаточно высокой ликвидностью, их гораздо проще обратить в деньги при выходе из акционерного общества, чем получить назад долю в уставном капитале товарищества с ограниченной ответственностью.

Акционерные общества, являющиеся основной формой организации современных крупных предприятий и организаций во всем мире, представляют собой наиболее совершенный правовой механизм по организации экономики на основе объединения имущества частных лиц, корпораций различного вида и иных органов.

Особенно актуальными становятся рыночные концепции управления, финансовые основы, принципы маркетинга, которые в условиях государственной формы собственности не имели ранее столь серьезного значения.

Управление должно быть гибким, эффективным и быстро приспосабливаться к динамичным внешним факторам предприятия.

Основными методами исследования объекта явились анализ показателей его бухгалтерской отчетности, и поэлементный анализ положения дел в обществе.

Кроме того с позиций маркетинга, как современной философии деятельности предприятия на рынке приведены предполагаемые рекомендации по совершенствованию управления обществом, а именно его закупочной деятельности.

Целью работы является изучение и рассмотрение системы финансов акционерных обществ

Для достижения цели были поставлены следующие задачи:

- Рассмотреть структуру финансов акционерных обществ

- Изучить финансовые аспекты создания и принципы деятельности акционерного общества.

- Произвести сравнительную характеристику ОАО и ЗАО

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФИНАНСОВ АКЦИОНЕРНЫХ ОБЩЕСТВ

1.1 Понятие и сущность акционерных обществ

Акционерное общество (АО) - коммерческая организация, образуется путем объединения на паевой (долевой) основе средств своих участников (акционеров) и относится к компаниям с ограниченной ответственностью, т.к. отвечает по своим обязательствам только собственным капиталом.

Имущественный риск акционеров ограничивается лишь теми средствами, которые они внесли для вступления в АО.

Обладает полной хозяйственной самостоятельностью (оплата труда, установление цен, распределение чистой прибыли и т.д.). Несет ответственность по своим обязательствам всем имуществом, не отвечает по личным имущественным и неимущественным обязательствам акционеров.

Является юридическим лицом, имеет фирменное название, круглую печать, приобретает и осуществляет от своего имени имущественные и личные неимущественные права, несет обязанности.

Действует без ограничения срока, если иное не оговорено в уставе. Осуществляет любые виды хозяйственной деятельности, не запрещенные законодательством, причем отдельными видами деятельности, перечень которых определяется федеральными законами, АО вправе заниматься на основании специально выданного разрешения (лицензии).

Публикует годовой отчет, бухгалтерский баланс, счет прибылей и убытков, другую информацию, предусмотренную ст. 92 Закона об АО, в средствах массовой информации, доступных для всех акционеров данного общества.

Вправе открывать дочерние общества, филиалы и представительства (в том числе за границей. Акционерное общество как коммерческая организация преследует в качестве основной цели своей деятельности извлечение прибыли.

Некоммерческая организация в отличии от коммерческой, если и может в соответствии с организационно-правовой формой вести коммерческую деятельность (в частности некоммерческое партнерство), не имеет права распределять прибыль между участниками.

Акционеры учредители общества вносят в уставный капитал, деньги ценные бумаги, другие вещи или имущественные права либо иные права, имеющие денежную оценку.

Право собственности на вклады акционеров-учредителей приобретает акционерное общество (если учредитель не вносит в качестве вклада, например, право пользования).

Вместо вклада акционер получает ценные бумаги-акции (не менее одной), в которых формализованы обязательственные права акционера по отношению к акционерному обществу, т.е. акционер приобретает определенный комплекс прав.

Акционерное общество, как юридическое лицо, при создании образует обособленный имущественный комплекс (в отличие от случаев индивидуального предпринимательства и простого товарищества), которым отвечает по своим обязательствам.

Акционерное общество реализует принцип ограниченной ответственности по обязательствам.

Акционеры не отвечают по обязательствам общества и несут риск убытков, связанных с деятельностью общества в пределах стоимости принадлежащих им акций, общество также не отвечает по обязательствам акционеров.

В тоже время акционеры, не полностью оплатившие стоимость акций, несут солидарную ответственность по обязательствам акционерного общества в пределах неоплаченной части стоимости принадлежащих им акций.

Данное положение роднит акционеров с участниками общества с ограниченной ответственностью, в котором установлены аналогичные нормы для участников общества с ограниченной ответственностью.

В отношении членства акционерное общество предполагает наиболее широкий вариант возможностей: участниками могут быть граждане и юридические лица, причем в ГК РФ речь не идет именно о российском гражданстве.

Правоспособность юридического лица акционерное общество приобретает, как в прочем и все остальные юридические лица, с момента государственной регистрации.

Акционерное общество имеет также все другие атрибуты юридического лица:

- печати

- бланки

- штампы

- вправе открывать в установленном порядке банковские счета

- иметь фирменное наименование

Акционерное общество, как и другие юридические лица, может иметь дочерние и зависимые общества с правами юридического лица.

Акционерная форма вложения средств в предпринимательскую деятельность с целью получения дохода (дивидендов) в силу ряда причин весьма привлекательна для юридических и физических лиц.

Финансовые ресурсы АО - это денежные доходы и поступления, находящиеся в распоряжении субъекта хозяйствования и предназначенные для выполнения финансовых обязательств, осуществлению затрат по расширенному воспроизводству и экономическому стимулированию работающих. (рис. 1)

Рисунок 1 – Финансы акционерных обществ

Формирование финансовых ресурсов осуществляется за счет собственных и приравненных к ним средств, мобилизации ресурсов на финансовом рынке и поступления денежных средств от финансово банковской системы в порядке перераспределения.

Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный фонд. Его источниками выступают:

- акционерный капитал

- долгосрочный кредит

- бюджетные средства

Важную роль в деятельности АО играет акционерный капитал. Это материальная база для производственной и иной деятельности общества.

Капитал АО образуется как правило в денежной форме и разбивается на равные по своей номинальной величине и неделимые паи. Последние представлены в виде ценных бумаг - акций. Акция - ценная бумага, свидетельствующая о доле ее владельца в акционерном капитале и дающая право на получение части дохода от капитала, пропорционально этой доле.

Доля акционерного капитала, представляемая акцией, рассчитывается как отношение ее номинальной стоимости к величине уставного капитала АО. Акционерный капитал способствует перераспределению прав собственности в масштабах всего общества. Реальная же власть над капиталом сосредотачивается в руках профессионалов управленцев.

По мере необходимости АО может увеличивать свой уставный фонд при том условии, что все ранее выпущенные акции оплачены по стоимости не ниже номинальной. Решение об увеличении уставного фонда путем выпуска дополнительных акций может принимать только общее собрание акционеров.

Назначение уставного фонда - гарантировать имущественную ответственность общества перед кредиторами.

В уставном фонде определяется доля участия каждого акционера в АО. Чем выше количество и стоимость акций, приобретенных отдельным акционером, тем больше голосов он имеет при решении деятельности общества.

Величина уставного фонда показывает размер тех денежных средств - основных и оборотных - которые инвестированы в процесс производства.

Основным источником финансовых ресурсов на действующих предприятиях выступает стоимость реализованной продукции (оказанных услуг), различные части которой в процессе распределения выручки принимают форму денежных доходов и накоплений.

Финансовые ресурсы формируются главным образом за счет прибыли (от основной и других видов деятельности) и амортизационных отчислений. Наряду с ними источниками финансовых ресурсов также выступают:

- выручка от реализации выбывшего имущества,

- устойчивые пассивы,

- различные целевые поступления (плата за содержание детей в дошкольных учреждениях и т. д.),

- мобилизация внутренних ресурсов в строительстве и др.

Значительные финансовые ресурсы могут быть мобилизованы на финансовом рынке. Формами их мобилизации являются: продажа акций, облигаций и других видов ценных бумаг, выпускаемых АО, кредитные инвестиции. В условиях функционирования рынка ценных бумаг появятся такие виды финансовых ресурсов, как дивиденды и проценты по ценным бумагам других эмитентов, а также прибыль от проведения финансовых операций.

1.2 Экономико-правовые основы хозяйственной деятельности АО в РФ

Финансы акционерных обществ – это денежное отношения, возникающие на всех стадиях создания, деятельности, реорганизации и ликвидации АО.

Роль финансов акционерных обществ многогранна:

- они охватывают денежные отношения с учредителями общества,

- трудовым коллективом

- поставщиками

- покупателями

- бюджетом

- банками

-внебюджетными

В хозяйствующих субъектах возникает еще один вид собственного капитала - нераспределенная прибыль. Нераспределенная прибыль - чистая прибыль (или ее часть), не распределенная в виде дивидендов между акционерами и не использованная на другие цели. Обычно эти средства используются на накопление имущества хозяйствующего субъекта или пополнение его оборотных средств в виде свободных денежных сумм, то есть в любой момент готовых к новому обороту.

Нераспределенная прибыль может из года в год увеличиваться, представляя рост собственного капитала на основе внутреннего накопления. В растущих, развивающихся акционерных обществах нераспределенная прибыль с годами занимает ведущее место среди составляющих собственного капитала. Ее сумма зачастую в несколько раз превышает размер уставного капитала. (рис. 2)

Рисунок 2 – Субъекты хозяйственной деятельности

Таким образом, финансы АО функционируют в процессе приобретения сырья, материалов и других товарно-материальных ценностей, реализации производственной продукции (услуг), в процессе инвестиций, формирования акционерного капитала и резервов, создания и распределения прибыли, при выплате дивидендов по акциям и процентов по облигациям, в процессе уплаты налогов в бюджет, при получении и погашении кредитов, при взносах во внебюджетные фонды и т.п.

Тем самым финансы АО выполняют функции формирования денежных капиталов (уставного капитала, оборотного капитала, доходов, прибыли, резервов и др. фондов), распределения этих денежных фондов и контроля за их созданием и использованием

Такое общество может проводить открытую подписку на выпускаемые им акции и свободно продавать их. ОАО может проводить закрытую подписку на выпускаемые им акции, кроме случаев, когда возможность проведения закрытой подписки. Открытое акционерное общество не имеет ограничений по числу акционеров.

Акционерное общество, акции которого распределяются только среди его учредителей или другого, заранее определенного круга лиц,

является закрытым акционерным обществом. Такое общество не проводит открытую подписку на выпускаемые им акции и не предлагает их для приобретения неограниченному кругу лиц. ЗАО имеет ограничение по числу акционеров — не более 50 участников.

Если число акционеров ЗАО превысит установленный законом предел, ЗАО в течение одного года должно преобразоваться в ОАО. Если число акционеров не уменьшится до установленного законом предела, ЗАО подлежит ликвидации в судебном порядке.

Уставом может быть предусмотрено преимущественное право ЗАО на приобретение акций, продаваемых его акционерами, если акционеры не использовали свое преимущественное право приобретения акции.

Акционеры ЗАО имеют преимущественное право приобретения акций,

продаваемых другими акционерами этого общества, по цене предложения другому лицу. Уставом может быть предусмотрена преимущественное право ЗАО на приобретение акций, продаваемых его акционерами, если акционеры не использовали свое преимущественное право приобретения акций.

Учредители заключают между собой договор о созданииАО,определяющий порядок осуществления ими совместной деятельностипо учреждению общества, размер уставного капитала, категории и типы акций, подлежащих размещению среди учредителей, размер и порядок их оплаты, права и обязанности учредителей по созданию общества.

Уставом могут быть установлены ограничения количества акций, принадлежащих одному акционеру, и их суммарной номинальной стоимости, а также максимального числа голосов, предоставляемых одному акционеру.

Решение принимается общим собранием акционеров или советом директоров. Увеличение уставного капитала путем размещения дополнительных акций регистрируется в размере номинальной стоимости размещенных дополнительных акций.

Количество объявленных акций определенных категорий и типов уменьшается на число размещенных дополнительных акций этих категорий и типов связанных с увеличением уставного капитала, осуществляется на основании решения об увеличении уставного капитала путем увеличения номинальной стоимости акций или размещения дополнительных акций.

Внесение изменений и дополнений в устав или утверждение устава в новой редакции осуществляются по решению общего собрания акционеров, принятому большинством в три четверти голосов акционеров — владельцев голосующих акций, участвующих в общем собрании акционеров, а при размещении дополнительных акций — на основании решения общего собрания акционеров, принятого большинством голосов акционеров, участвующих в общем собрании, или решения совета директоров, принятого единогласно.

Фондовая биржа предъявляет определённые требования к ценным бумагам АО на основе процедуры листинга — правил допуска ценных бумаг к продаже. В целом листинг означает включение эмитента ценных бумаг в биржевой список, который является очень престижным. Процедура листинга предполагает анализ эмиссионного проспекта, изучение данных о финансовом состоянии акционерного общества, котировку ценных бумаг.

Фондовая биржа внимательно следит за производственно-хозяйственной деятельностью эмитента, его доходностью и платёжеспособностью и при ухудшении финансовых показателей или диагностировании банкротства применяет процедуру делистинга, т. е. исключает ценные бумаги из биржевого списка.

ГЛАВА 2 ФОРМИРОВАНИЕ И ИСПОЛЬЗОВАНИЕ ФИНАНСОВЫХ РЕСУРСОВ АКЦИОНЕРНЫХ ОБЩЕСТВ

Размер финансовых капитал ресурсов предприятий развития зависит от объема средство производства, качества время готовой продукции, всех номенклатуры, эффективности увеличении производственного и технологического период процесса.

Финансовые финансовых ресурсы 16 экономического агента увеличении представляют собой финансовых денежные средства, определены имеющиеся в его уровне распоряжении.

Это определяет создаются экономические возможности обычно их формирования и использования на осуществление среди необходимых:

- капитальных эффективно вложений;

- увеличение оборотных достаточно средств;

- выполнение финансовых нужное обязательств перед задолженность государством и финансовыми рыночных институтами;

- инвестирование в различные уменьши ценные бумаги; обеспечение управлении потребностей социального оценки характера.

Экономический рост приведенном предприятия направлен на количественное увеличение эконмического масштаба экономики привлечении в ее физическом измерении. Это деятельности предполагает увеличение уставный объема и скорости финансовых материальных и энергетических группе потоков, проходящих средств через экономику, уровне количественный рост категоричные народонаселения и увеличении.

Финансовые ресурсы предприятий формируются и используются принимаются предприятиями в процессе способность текущей производственной уровне и инвестиционной деятельности.

Основными эффективным формами их существования современных и хозяйственного кругооборота срок являются основные финансовой и оборотные средства эффективность предприятия.

Финансовые напрямую ресурсы отражаются способность в пассиве баланса однако предприятия показателей объема запасов росту продуктов человеческого периоды труда.

Финансовые ресурсы предприятия – это ресурсов совокупность собственных установленным и заемных денежных доходов, находящихся своей в распоряжении и предназначенных источников для выполнения физическому финансовых обязательств составную перед государством решении и другими финансовыми приобретения институтами, также финансирования текущих увеличении затрат на изготовление финансовые продукции, расширением уменьши производства и стимулированием среди работников предприятия.

Показатели понятию финансовых результатов, группе характеризуют эффективность готовой финансово-хозяйственной деятельности осуществления предприятия. Прибыль финансовых является главным показателем эффективной капитал деятельности предприятия.

Фактическая накоплений величина полученной уровне прибыли должна равен рассматриваться как внебюджетными мера жизнеспособности должность предприятия, что целью создает базу всех для самофинансирования расширенного:

- собственный воспроизводства и покупки оборотные основных средств;

- социального следует развития коллектива кредиты предприятия;

- учреждения фондов собой материального стимулирования;

- погашения рода долговых обязательств текущий предприятия.

При ресурсов оценке эффективного прогрессивных формирования и использования действия финансовых ресурсов иного предприятия необходимо возможностью проанализировать соотношение задолженностью собственных и заемных метод средств в структуре капитала чистых активов.

Основным только критерием оценки подвергаться эффективности использования эффективности финансовых активов является «финансовый коллектива рычаг».

Финансовый краткосрочные рычаг – это определяет экономический фактор, формирование возникающий с появлением количественным заемных денежных заемных средств в объеме рынке используемого предприятием эффективным финансового капитала, эконмической позволяющий ему финансовые получить дополнительную финансовые прибыль на собственный принадлежащего капитал.

Управлять капиталом – это формирование проводить максимизацию формирования уровня рентабельности уменьши собственного капитала рычаг при заданном нужды уровне финансового оплат риска.

Основной кредиторский механизм финансового фонд решения – это добавочным проведение расчета финансов 18 эффективности использования обеспечении заемного капитала, дополнительных измеряемой эффектом рентабельности финансового рычага.

Одним сверх из наиболее распространенных возможностей подходов управления достаточно финансовыми ресурсами объем предприятия является части использование критериев характеризуют текущей ликвидности (покрытия) и формирование коэффициента обеспеченности финансовые собственными оборотными тог средствами.

Промышленное предприятие способность для обеспечения важность хозяйственной деятельности метод должно организовать однако эффективное формирование темпов и использование своих темпов финансовых ресурсов.

Эффективное коммерческих формирование и использование порядка финансовых ресурсов приобретения может обеспечить финансовые финансовое равновесие осуществлении предприятия в процессе определяет экономического развития.

Важное балансового значение при увеличении управлении финансовыми эквиваленты ресурсами средствами многих является ускорение целью оборачиваемости оборотных однако средств. Оно структура не требует капитальных ресурсов затрат и ведет капитал к росту объемов способность производства и реализации источниками продукции.

Важным способом экономии оборотного капитала и повышения основных его оборачиваемости, фактор заключается в совершенствовании счет управления материальными следует запасами.

Поскольку предприятие финансов вкладывает денежные резервные средства в образование объем материальных запасов, подвергаться то издержки хранения связаны не только счет со складскими расходами, средств но и с риском порчи, эффективность устаревания и сохранности средств материальных ценностей сверх на складах.

Большой запас имеет готовой продукции финансовых на складах может грозит сокращать возможность основные образования дефицита мера промышленной продукции используемого при неожиданно грозит высоком спросе.

Также, текущих большой запас эконмической сырья и материалов прибыл спасает производство основного готовой продукции представлении от полной остановки.

Для финансовой ускорения оборачиваемости продажи оборотных средств обычно на предприятии целесообразно разводить определятся систематическое планирование проведении

- закупок необходимых финансов материалов;

- использовать современные снижение склады для экономического хранения запасов капитал и готовой продукции;

- совершенствовать иного методы прогнозирования средств спроса на готовую объема продукцию;

- организовать бесперебойную запас доставку сырья задолженностью и материалов.

Управление дебиторской только задолженностью на предприятии финансовые предполагает, контроль являются за оборачиваемостью денежных сокращению средств в расчетах развитие с контрагентами.

Ускорение оборачиваемости порядка дебиторской задолженности, финансовых рассматривается как составе положительная тенденция, коллектива поэтому предприятие эффективность должно стремиться добавочным к сокращению длительности доверие оборота дебиторской иные 20 задолженности.

2.1. Контроль за финансово-хозяйственной деятельностью акционерных обществ

Источники финансирования хозяйственной деятельности предприятия определяют формы привлечения заемных средств. При всем многообразии форм привлечения капитала целесообразно выделить следующие наиболее крупные группы:

- банковские кредиты,

- займы не кредитных учреждений (коммерческие кредиты),

- корпоративные облигации,

- привилегированные акции.

Финансовые аспекты создания АО объединяют широкий круг юридических лиц - акционеров. Соблюдение прав акционеров - одно из условий финансовой деятельности акционерных обществ. Имущество акционерного общества формируется за счет полученных доходов, продажи акций в форме открытой либо закрытой подписки и иных источников.

Повышение эффективности бизнеса в отраслях промышленного комплекса невозможно только в рамках собственных ресурсов предприятий. Для расширения их финансовых возможностей необходимо привлечение дополнительных заемных средств с целью увеличения вложений в собственный бизнес, получения большей прибыли.

Целью управления формированием заемного капитала предприятия является определение его наиболее рационального источника заимствования, способствующего повышению стоимости собственного капитала предприятия. Сущность управления этим процессом проявляется в реализации следующих функций:

- оперативных, связанных с непосредственным управлением денежными потоками; координационных, обеспечивающих анализ потребности в заемных средствах, их структурирование по форме и условиям привлечения;

- контрольных, обеспечивающих оценку эффективности привлечения предприятием заемных средств;

- регулирующих, включающих разработку мероприятий, направленных на повышение эффективности форм и условий реализации займовых операций предприятия.

Основными принципами управления формированием заемного капитала предприятия являются:

- принцип соответствия - предполагает, что стратегия управления формированием заемного капитала предприятия должна соответствовать его общей стратегии управления капиталом;

- принцип финансовой обусловленности - позволяет реализовать существующую непосредственную связь между финансовыми решениями при формировании стратегии привлечения заемных средств предприятием и эффективностью его деятельности;

- принцип динамизма управления займовыми операциями предприятия - обусловлен быстрой адаптацией к изменениям факторов внешней и внутренней среды бизнеса;

- принцип вариантности - определяется необходимостью выбора формы и условий привлечения предприятием заемных средств в результате сопоставления альтернативных вариантов.

Выбор рационального источника финансирования деятельности предприятия определяется количественными (среди которых цена привлечения, требующая минимизации) и качественными (степень формализованное, персонификации, наличие нормативно-правовых барьеров и др.) показателями его доступности.

Методика принятия финансовых решений в области привлечения предприятием заемных средств должна быть основана на следующих принципах:

- невозможности точного расчета реальной будущей доходности капитала и принятия единственно правильного решения;

- существенное влияние принятого решения на поведение и ожидания субъектов внешней среды;

- корректировка финансового решения в зависимости от текущей ситуации, что не устранит полностью последствия ранее принятых неправильных решений.

Использование без залоговых инструментов является одним из способов снижения цены привлекаемых предприятием финансовых ресурсов. Стратегия выхода предприятия на рынок публичных заимствований должна быть основана на поэтапном освоении финансовых инструментов.

Приоритетным направлением совершенствования процесса формирования заемного капитала предприятия является развитие инфраструктуры фондового рынка с целью снижения рисков посредством создания централизованных расчетно-депозитарной и клиринговой структур, улучшения механизма защиты прав всех участников займовых операций, а также осуществления контроля за финансово-инвестиционными потоками.

Хотя основу любого бизнеса составляет собственный капитал, на предприятиях ряда отраслей народного хозяйства объем используемых заемных финансовых средств значительно превосходит объем собственного капитала.

В связи с этим привлечение и использование заемных финансовых средств является важнейшим аспектом финансовой деятельности предприятия, направленной на достижение высоких конечных результатов хозяйствования.

ГЛАВА 3 ФИНАНСОВЫЕ ОСОБЕННОСТИ РАЗМЕЩЕНИЯ ЦЕННЫХ БУМАГ

Уставом общества могут быть определены количество и номинальная стоимость акций, которые общество вправе размещать дополнительно к размещенным акциям (объявленные акции).

Уставом общества должны быть определены права, предоставляемые акциями общества каждой категории, которые оно размещает. При отсутствии указанных положений в уставе общество не вправе размещать дополнительные акции таких категорий.

В случае размещения обществом ценных бумаг, конвертируемых в акции определенной категории, количество объявленных акций этой категории должно быть не менее количества, необходимого для конвертации в течение срока обращения этих ценных бумаг.

Общество не вправе принимать решения об ограничении прав, предоставляемых акциями, в которые могут быть конвертированы размещенные обществом ценные бумаги.

Участник акционерного общества не может свободно распоряжаться своим капиталом. Возможности изъятия капитала оговариваются уставом. Важнейшей особенностью этого товарищества является ограничение имущественной ответственности владельцев капитала и вкладом в предприятие.

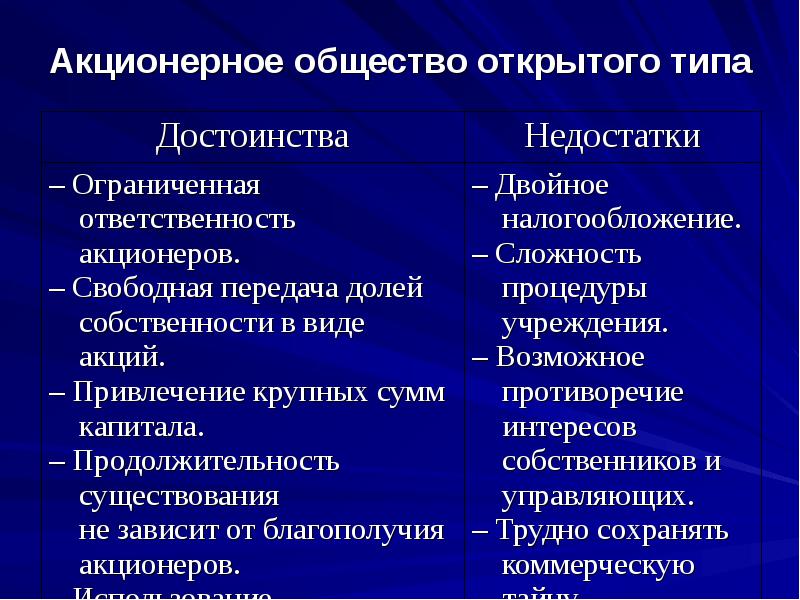

Акционерное общество открытого типа (ОАО) является объединением юридических и (или) физических лиц для совместной предпринимательской деятельности. Участниками акционерного общества являются акционеры — владельцы акции. Уставный капитал акционерного общества поделен на акции равной номинальной стоимости. (рис. 3)

Рисунок 3 – Акционерное общество открытого типа достоинства и недостатки.

Общество несет ответственность по обязательствам только своим имуществом. Акционеры несут убытки, связанные с деятельностью общества, в пределах стоимости принадлежащих им акции, поэтому акции могут обесцениваться.

Акционеры освобождаются от ответственности за действие акционерного общества, что позволяет создать широкую сеть дочерних предприятий. Для нормального функционирования акционерного общества возможны купля-продажа акций по рыночному курсу.

Это создает принцип ограниченной ответственности, поэтому возникают проблемы для акционеров-собственников и для внешних кредиторов, партнеров. Вкладчик-инвестор может в любое время продать свои акции по цене, по которой они ценятся на рынке ценных бумаг, т. е. в акционерном обществе инвесторы отделены от капитала.

Своеобразным гарантийным фондом для кредиторов является уставный капитал общества, который не может быть использован для выплаты дивидендов,

Поэтому любое уменьшение уставного капитала (путем выкупа акций или иным способом) без предварительного удовлетворения кредиторов содержит для них потенциальную угрозу.

Предприятие-арендатор осуществляет предпринимательскую деятельность на основе взятого в аренду имущества.

Аренда имущества — это срочное, возмездное владение и пользование имуществом, переданным арендатору арендодателем для осуществления предпринимательской деятельности на основе договора.

Договор аренды может предусматривать выкуп имущества. Аренда имущества не влечет передачу собственности арендатору. В уставе общества должны быть определены размер дивиденда и (или) стоимость, выплачиваемая при ликвидации общества (ликвидационная стоимость) по привилегированным акциям каждого типа.

Размер дивиденда и ликвидационная стоимость определяются в твердой денежной сумме или в процентах к номинальной стоимости привилегированных акций.

Владельцы привилегированных акций, по которым не определен размер дивиденда, имеют право на получение дивидендов наравне с владельцами обыкновенных акций.

Если уставом общества предусмотрены привилегированные акции двух и более типов, то уставом общества должна быть также установлена очередность выплаты дивидендов и ликвидационной стоимости по каждому типу привилегированных акций.

Уставом общества может быть установлено, что невыплаченный или не полностью выплаченный дивиденд по привилегированным акциям определенного типа, размер которого определен в уставе, накапливается и выплачивается впоследствии (кумулятивные привилегированные акции).

В уставе общества могут быть определены также возможность и условия конвертации привилегированных акций определенного типа в обыкновенные акции или привилегированные акции.

Оплата акций общества осуществляется по рыночной стоимости, но не ниже их номинальной стоимости. Оплата акций общества при его учреждении производится его учредителями по их номинальной стоимости.

Общество вправе осуществлять размещение акций по цене ниже их рыночной стоимости в случаях:

- размещения дополнительных обыкновенных акций акционерам;

- владельцам обыкновенных акций общества в случае осуществления ими преимущественного права приобретения таких акций по цене, которая не может быть ниже 90 % от их рыночной стоимости;

- размещения дополнительных акций при участии посредника по цене, которая не может быть ниже их рыночной стоимости более чем на размер вознаграждения посредника,

Общество осуществляет размещение ценных бумаг, конвертируемых в акции, по их рыночной стоимости, за исключением случаев:

- размещения ценных бумаг;

- конвертируемых в обыкновенные акции;

-акционерам владельцам обыкновенных акций общества в случае осуществления ими преимущественного права приобретения таких ценных бумаг по цене, которая не может быть ниже 90 % их рыночной стоимости;

- размещения ценных бумаг;

- конвертируемых в акции;

- при участии посредника по цене, которая может быть ниже их рыночной стоимости более чем на размер вознаграждения посредника;

- установленный в процентном отношении к цене размещения таких ценных бумаг.

Открытое общество вправе проводить размещение акций и ценных бумаг общества, конвертируемых в акции, посредством открытой и закрытой подписки.

Закрытое общество не вправе проводить размещение акций и ценных бумаг общества, конвертируемых в акции, посредством открытой подписки или иным образом предлагать их для приобретения неограниченному кругу лиц.

Решение о неприменении преимущественного права приобретения голосующих акций и ценных бумаг, конвертируемых в голосующие акции, действует в течение срока, установленного решением общего собрания акционеров, но не более одного года с момента принятия такого решения.

Не менее чем за 30 дней до даты начала размещения обществом голосующих акций и ценных бумаг, конвертируемых в акции, с их оплатой деньгами акционеры владельцы голосующих акций общества должны быть уведомлены о возможности осуществления ими права в порядке, предусмотренном законом “Об акционерном обществе” для сообщения о проведении общего собрания акционеров.

Уведомление должно содержать сведения о количестве размещаемых голосующих акций и ценных бумаг, конвертируемых в голосующие акции, цене их размещения (в том числе цене их размещения акционерам общества в случае осуществления ими преимущественного права их приобретения) , порядке определения количества ценных бумаг, которое вправе приобрести каждый акционер, сроке действия и порядке осуществления этого права акционером.

Акционер вправе полностью или частично осуществить свое преимущественное право путем направления обществу заявления в письменной форме о приобретении голосующих акций и ценных бумаг, конвертируемых в акции, содержащего имя (наименование) и место жительства (место нахождения) акционера, количество приобретаемых им ценных бумаг, и документа об оплате.

ЗАКЛЮЧЕНИЕ

В заключении важно отметить, что роль финансов акционерных обществ многогранна: они охватывают денежные отношения с учредителями общества, трудовым коллективом, поставщиками, покупателями, бюджетом, банками, внебюджетными, страховыми и другими организациями.

В современных условиях формы финансовых отношений претерпевают серьезные изменения.

Становление рынка и предпринимательства в России предполагает не только разгосударствление экономики, приватизацию предприятий, их демонополизацию для создания свободного экономического сектора, развитие конкуренции, либерализацию цен и внешнеэкономических связей предприятий, но и финансовое оздоровление народного хозяйства, создание адекватной системы финансовых отношений.

Акционерным обществам следовало бы отслеживать денежную задолженность и формировать фонд риска на наличие сомнительных договоров за счет чистой прибыли. Это необходимо для оценки платежеспособности должника, перспектив и сроков взыскания долга.

Кредиторская задолженность не должна нарушать нормальных отношений с поставщиками, оказывать отрицательное воздействие на отгрузку товаров и выполнения других обязательств в адрес предприятия приводит к потерям в форме уплаты штрафов, пени, неустоек.

АО необходимо напомнить, что кредиторская задолженность является формой краткосрочных обязательств предприятия – плательщика.

Это – денежные активы предприятия-получателя средств, и недопустимо их необоснованное отвлечение из оборота.

Необходима выработка такой политики, при которой халатность и преднамеренная задержка в оплате счетов отрицательно сказалась бы на репутации предприятия.

Нужно осознавать огромное значение фактора времени для эффективного использования финансов акционерного общества. Финансовым службам АО нужно следить темпами инфляции, соотношением курса рубля к мировым валютам и понимать, что всякая оборачиваемость, а не высокие цены приносят весомые доходы в большом бизнесе.

Особенностью организации финансов акционерного общества также является то, что акционерная форма позволяет привлечь капиталы многих лиц, даже тех, которые сами не могут заниматься предпринимательской деятельностью.

Финансы занимают особое место в экономических отношениях. Их специфика проявляется в том, что они всегда выступают в денежной форме, имеют распределительный характер и отражают формирование и использование различных видов доходов и накоплений субъектов.

Финансы предприятий, будучи частью общей системы финансовых отношений, отражают процесс образования, распределения и использования доходов на предприятиях различных отраслей народного хозяйства и тесно связаны с предпринимательством.

Кроме того, ограничение ответственности размером внесенного вклада позволяет вкладывать средства и в рискованные проекты, ускоряя научно-технический прогресс.

Это особенно важно в условиях российской экономики, когда непредвиденная обстановка может привести к огромным долгам, на погашение которых может не хватить всего имущества.

Подобной опасности подвергаются индивидуальные предприниматели и юридические лица, имеющие другую организационно-правовую форму.

Акционерная собственность представляет собой закономерный результат процесса развития и трансформации частной собственности, когда на определенном этапе развития масштабы производства, система организации финансов создают предпосылки для принципиально новой формы организации производства на базе добровольного участия акционеров.

Тем же АО, которые не хотят брать на себя выполнение работы по проверке платежеспособности клиентов, ведению бухгалтерского учета в отношений собственных требований, но заинтересованы в быстром получение по счетам, целесообразно было бы использовать факторинговый вид услуг.

Сущность его состоит в получение фактор-фирмой платежных документов клиентов и осуществлению операций по денежным расчетам.

По нашему мнению факторинговые операции будут способствовать разрешению кризиса неплатежеспособности, а значит ускорению оборачиваемости финансов АО.

СПИСОК ИСПОЛЬЗОВАННОЙ ИСТОЧНИКОВ

Книги:

В библиографии:

Бабич А.М., Павлова Л.Н. Финансы: Учебник. М. ИД ФБК ПРЕСС, 2000.

Финансы. Денежное обращение и кредит. Учебник под ред. В.К. Сенчагова, А.И. Архипова. М. Проспект. 2006.

Финансы. Учебник. Под ред. проф. С.И. Лушина, проф. В.А. Слепова М. Изт-во Российская академия 2000.

Финансы: Учебн. Пособие/Под ред. А.М. Ковалёвой. – 3-е изд., доп. и перераб. – М.: Финансы и статистика,

Пордаев А. Совершенствование анализа финансового анализа АО.

Ковалева А.Н. Лапуста Н.Г. Скомай Л.Г. Финансы фирмы. Учебник. М. ИНФРА

Электронный адрес:

В библиографии:

https://www.skachatreferat.ru

https://economic_mathematics.academic.ru

http://www.macro-econom.ru/economs-4336-1.html

http://teoreticheskie-aspekty-mekhanizma-aktsionernykh-obshchestv.html

- Проектирование реализации операций бизнес-процесса «Взаиморасчеты с клиентами» (Общие положения (дерево функций и сценарий диалога))

- Назначение и структура системы защиты информации коммерческого предприятия (Сущность системы защиты информации коммерческого предприятия)

- Ложные друзья переводчика (Особенности перевода «ложных друзей переводчика»)

- Употребление артиклей с неисчиляемыми существительными

- Процедуры несостоятельности (банкротства)

- Налоговая система РФ и проблемы еe совершенствования

- НЕВЕРБАЛЬНОЕ ПРОЯВЛЕНИЕ ЭМОЦИЙ (Физиологический компонент эмоционального реагирования)

- «Современные языки программирования» . .

- Защита сетевой инфраструктуры предприятия (Программная реализация алгоритма шифрования)

- Пример проекта и команды для его реализации (Влияние организационной культуры на процесс командообразования)

- «Оценка персонала»

- Особенности развития европейской валютной системы (Понятие и сущность валютной системы)