Финансы акционерных обществ (ПАО «КуйбышевАзот»)

Содержание:

ВВЕДЕНИЕ

Актуальность данной темы исследования заключается в том, что любые предприятия ориентированы на завоевание как можно большей части рынка и получение большей прибыли. Поэтому им необходимо не только постоянно следить за обстановкой рынка, делать правильные прогнозы и принимать нужные управленческие решения, но и постоянно развиваться и оценивать конкурентов.

Хорошее финансовое состояние – это устойчивая платежеспособность, достаточная обеспеченность собственными оборотными средствами и эффективное их использование, чёткая организация расчетов, наличие устойчивой финансовой базы. Однако в последнее время состояние крупных акционерных обществ свидетельствует о кризисном финансовом положении большинства из них, что характеризуется их неудовлетворительной платежеспособностью, просроченной задолженностью перед бюджетом, поставщиками и банком. Чаще акционерные общества даже не платежеспособны, и по сути дела банкроты, и кризис этот с каждым годом углубляется.

Практическая значимость курсовой работы состоит в том, что ее результаты позволяют более полно и разносторонне рассмотреть сущность финансов акционерного общества и систему управления ими в современных условиях.

Разработкой различных аспектов рассматриваемой темы занимались такие ученые и исследователи, как Дж. К. Шим, Дж. Г. Сигел, Ковалев В.В., Крейнина М.Н., Новодворский В.Д., Теплова Т.В., Хорин А.Н.и других.

При написании курсовой работы использовались научные труды таких ученых и исследователей, как Д.А. Вавулин, М.В. Матвеева, В.А. Галанов, В.Т. Алохин, Н.В. Балихина, М.Е. Косов и др.

Объектом исследования является ПАО «КуйбышевАзот».

Предметом исследования является система управления финансами акционерных обществ.

Цель работы – изучение финансов акционерных обществ.

Задачами курсовой работы являются:

- Рассмотреть понятие и виды акционерных обществ;

- Изучить особенности финансов акционерных обществ;

- Рассмотреть краткую характеристику деятельности ПАО «КуйбышевАзот»;

- Провести анализ финансов ПАО «КуйбышевАзот»;

- Определить проблемы финансов;

- Рассмотреть совершенствование организации финансов акционерного общества.

Методы исследования, которые были использованы в работе – системный подход к изучению темы, группировка полученной информации, описание основных аспектов и анализ.

Структура курсовой работы представлена введением, тремя главами, заключением, списком использованных источников. Во введении поставлена цель и задачи работы. В основной части рассмотрены теоретические аспекты финансов акционерных обществ и проведен анализ финансов предприятия. В заключении сделаны выводы.

1.Теоретические основы финансов акционерных обществ

1.1.Понятие и виды акционерных обществ

Акционерное общество представляет собой такую форму хозяйственной деятельности, все средства которого образуются путем объединения капитала учредителей, а также выпуска и размещения акций. Участники акционерного общества несут ответственность по всем обязательствам обществом в размере, равном вкладам.

Понятие «акционерное общество» [19, c.16] известно уже достаточно давно. Акционерным обществом является коммерческая организация, в которой уставный капитал поделен на определенное число акций. В зависимости от распределения акций между участниками общества формируются их права и обязанности внутри компании.

Акционерное общество признается юридическим лицом только после его регистрации в соответствии с установленным федеральным законом порядком [19, c.16].

Общество может быть создано на неограниченное время, если только это не предусмотрено уставом компании. Заниматься фирмы могут различными видами деятельности, ограничения распространяются только на запрещенные федеральным законодательством. Также отдельные виды деятельности требуют специального разрешения Правительства страны. К ним можно отнести добычу сырья, полезных ископаемых, военно-промышленная деятельность, добыча драгоценных металлов и прочее.

Акционерное общество имеет право [19, c.17-18]:

— на получение своего фирменного наименования на русском или иностранном языке, право на его использование;

— на открытие банковских счетов, как на территории России, так и в зарубежных банках;

— получение и использование круглой печати, которая содержит полное наименование компании и место ее нахождения.

Уставный капитал акционерного общества соизмерим номинальной стоимости акций, которые были приобретены акционерами.

Главным органом управления общества является собрание акционеров, которое собирается, как правило, один раз в год.

Основной отличительной особенностью акционерного общества является наличие акций. Акция представляет собой ценную бумагу, которая является подтверждением акционера о праве его участия в управлении компанией, получения прибыли и распределения остатков имущества при ликвидации фирмы. Стоимость акции всегда имеет выражение в российском рубле, вне зависимости от формы внесенного вклада [19, c.19].

На акциях в обязательном порядке должны быть указаны следующие реквизиты [18, c.14]:

— наименование общества и его местонахождение;

— наименование ценной бумаги (в данном случае «акция»), ее порядковый номер, дата выпуска, номинальная стоимость, вид акции (привилегированная, простая), имя держателя (в случае именной акции);

— объем уставного фонда общества на дату выпуска акции, а также число акций;

— время выплаты дивидендов;

— подпись председателя правления общества.

Стоит отметить, что акционерное общество имеет право на ограничение числа акций (доли), которые находятся у одного человека. Владелец привилегированной акции не имеет права голоса в обществе.

Акционерное общество – это эмитент акций. Путём распространения акций АО способно увеличить уставный капитал. В зависимости от вида АО свободные акции могут стать объектом покупки любого желающего либо ограниченного круга заинтересованных лиц [18, c.16].

Именно возможность осуществлять выпуск ценных бумаг и распространять их отличает АО от других обществ. Количество акций и их номинальная цена в совокупности определяют активы компании, а точнее, её уставный капитал.

Величина последнего закреплена на законодательном уровне. Если величина уставного капитала меньше установленного, то общество подлежит ликвидации.

Первым АО считается Генуэзский банк, созданный в 16-ом веке для обслуживания государственных займов. Капитал, с помощью которого он открылся, был поделен на доли и свободно оборачивался, а все, кто имел доли, получал дивиденды[18, c.17].

Ещё более соответствует требованиям, предъявляемым к АО, созданная в 17-ом веке Ост-Индская компания, объединяющая Голландские промышленные компании. Доли капитала её участников стали называться акциями, подтверждающими права участников общества[18, c.19].

Структура менеджмента предприятия имеет три ступени:

- Общее собрание акционеров. Участники осуществляют управление и администрирование с помощью этого органа. К управлению подключаются держатели тех акций, владение которым даёт право голоса;

- Совет директоров, иногда он называется наблюдательным советом. Он определяет путь развития АО и контролирует деятельность исполнительных структур;

- Исполнительные органы в лице ген. директора и состава правления. Эти органы несут ответственность за убытки (и за прибыли), допущенные по их вине. Каждая ступень имеет право принимать решения, но только в рамках собственных компетенций[18, c.21].

У акционерных обществ немало приверженцев и критиков. Данная форма организации не теряет своей актуальности, и с каждым новым годом участники открывают все большее количество АО. Конечно же, акционерное общество подразумевает более сложное и дорогостоящее управление, каждодневный труд, но в то же время открывает своим членам множество возможностей, недоступных другим хозяйствующим субъектам.

Данная форма организации предпринимательской деятельности позволяет привлечь в одну компанию инвестиции многих участников, причем даже тех, которые сами по тем или иным причинам не могут заниматься коммерцией. К тому же ограничение ответственности суммой инвестированных средств позволяет вкладывать финансы во многообещающие и в то же время связанные с высоким риском проекты. Также существует множество других преимуществ, делающих акционерную форму собственности удобной и применимой там, где необходимо и можно урезать масштабы ответственности. Данное обстоятельство особенно значимо в условиях экономической нестабильности, когда неспрогнозированная обстановка на производстве может стать причиной массовых убытков и долгов, на гашение которых может не хватить всего имущества[4, c.88].

Кроме удобства привлечения денежных средств и ограничения ответственности, можно выделить и другие плюсы [4, c.89-90]:

- Неопределенный срок существования и сохранение первоначальной формы общества и ее данных вне зависимости от состава участников (период действия ИП и ООО ограничен рамками жизни их учредителей).

- Профессиональное управление. Как правило, им занимаются профессиональные менеджеры, а не каждый участник по отдельности, что дает большую уверенность в грамотном вложении средств.

- Защищенность личного имущества от претензий кредитных организаций.

- Возможность в любой момент выйти из общества, продав свои ценные бумаги другим акционерам.

- Престижность. АО сегодня признаны уважаемыми структурами, а их участники обладают существенной экономической и социальной значимостью.

- Наличие различных путей получения дохода – в виде дивидендов, от продажи акций, передачи ценных бумаг в долг и т.д.

- Доступность капитала. АО имеют возможность привлечения дополнительных денежных средств путем выпуска акций либо получения займов на выгодных условиях.

Первое, что отпугивает предпринимателей, – это организационный процесс, а именно его сложность, длительность и наличие большого числа бумаг и условностей, сопровождающих каждую поправку в работе рассматриваемого общества.

Орган управления, принимающий важные решения на предприятии, — собрание акционеров, но при этом обязанности, связанные с управлением и руководством, делегируются исполнительному органу (генеральному директору, исполнительной дирекции либо правлению), что нередко становится причиной серьёзных конфликтов между структурами, поскольку для одних главной задачей является правильное перераспределение дохода для дальнейшего сохранения общества, а для других – извлечение максимальной прибыли[4, c.89].

Кроме того, у миноритариев (акционеры компаний, имеющие незначительное количество акций) при росте общего числа акционеров просто исчезают рычаги воздействия на руководство. Невозможность контролировать дирекцию может спровоцировать настоящий управленческий кризис[4, c.89].

Также существует и ряд других минусов [11, c.54]:

- Необходимость прохождения государственной регистрации. После нее АО должно выплачивать все необходимые взносы в налоговую, пенсионный фонд и т.д. Ежеквартальные отчеты перед государством также являются обязанностью акционерных обществ.

- Открытость общества. Это значит, что предприятие должно ежегодно публиковать свои отчеты, раскрывая прибыли и убытки, информировать о перераспределении ценных бумаг между акционерами. Все это – дополнительные сведения для конкурентов.

- Невозможность осуществления контроля за перепродажей акций, что может привести к смене контроля над обществом.

- Двойное налогообложение. Сначала прибыль АО облагается соответствующим налогом, а после — налогом на доход, полученным в форме дивиденда (уплачивается акционерами).

- Также существует риск финансовых злоупотреблений – выпуск необеспеченных акций и применение иных шулерских схем. Поэтому очень важно принимать решение взвешено, оценив реальные возможности и перспективы.

В 2014 году произошли некоторые изменения, связанные с наименованиями АО[11, c.55].

До этого времени существовало два основных вида акционерных обществ:

- Закрытое акционерное общество;

- Открытое акционерное общество[11, c.56].

Первый вид предполагал продажу акций только ограниченному кругу лиц. Открытое АО продаёт свои ценные бумаги любому желающему. Поправки в законодательстве переименовали открытое общество в публичное, а закрытое — в непубличное. Суть осталась та же, сменилось только организационно-правовая форма.

Изменить наименование необходимо в налоговом органе, изначально регистрировавшем АО. Все акционерные общества, зарегистрированные с 2014 года, имеют новые буквенные обозначения[11, c.59].

О публичном и непубличном акционерном обществе мы поговорим в следующих разделах статьи более подробно. А сейчас давайте разберём ещё одну, не менее интересную, разновидность АО.

Речь идёт о зависимом акционерном обществе. Суть этого понятия заключается в том, что другое предприятие имеет более 20% акций данного АО.

Такой пакет ценных бумаг подразумевает, что его владелец вправе предлагать свои решения насчёт дальнейшей деятельности АО. Компания, имеющая 20% и более акций АО, выступает контролирующим обществом по отношению к данному АО.

Также акционерные общества можно разделить на [5, c.26]:

- Основные;

- Дочерние.

Дочерние АО являются подразделением основного АО и выполняют его указания. Отношения таких компаний построены на подписанном договоре либо на основе приобретения головным АО контрольного пакета акций дочернего предприятия.

Сейчас выделяют ПАО и НАО.

1.Публичное акционерное общество.

Публичное акционерное общество или ПАО предоставляет открытый доступ к купле-продаже выпускаемых акций. Все ценные бумаги компании находятся в свободном обращении на фондовом рынке [5, c.28].

При желании любой человек может стать акционером ПАО, купив некоторое число свободных акций. Если учредителем АО является государство (государственное акционерное общество), то оно может быть только публичным.

Публичные общества имеют обязанность раскрывать свою хозяйственную деятельность в виде ежегодных отчётов о финансовых результатах. Эти сведения можно найти в интернете на сайте ПАО. Обновляются они раз в 12 месяцев [5, c.28].

К признакам публичного общества относится также то, что из устава и фирменного наименования ПАО должно быть понятно о публичности общества.

Отличительной особенностью публичного АО является и то, что оно может иметь неограниченное число акционеров. Причём отчуждать ценные бумаги акционеры имеют право без уведомления других держателей ценных бумаг ПАО [5, c.29].

Чтобы открыть ПАО, учредителю (или учредителям) необходимо собрать уставный капитал суммой не менее 100 000 рублей [5, c.29].

Часть выпускаемых акций обычно приобретается учредителями компании, которые вправе предлагать свои требования на собраниях акционеров. Остальная часть акций размещается путём свободной подписки и открыта для всех желающих.

Одним из преимуществ публичного общества является отсутствие необходимости формирования уставного капитала до официальной регистрации ПАО.

2.Непубличное акционерное общество.

В отличие от ПАО, непубличное акционерное общество (НАО) выпускает акции только для «своих». Приоритетное право покупки ценных бумаг этого общества принадлежит его учредителям [5, c.30].

Продажа акций третьим лицам осуществляется только после согласования со всеми учредителями. Все акции, которые выпускает НАО, не размещаются на фондовой бирже, а потому найти их в свободном доступе не представляется возможным.

Купля-продажа акций в непубличном обществе осуществляется путём заключения простой сделки. При этом реестр акционеров ведёт специально нанятый для этих целей независимый регистратор. Его деятельность подтверждается соответствующей лицензией.

Если учредители НАО пренебрегут услугами такого регистратора, то их ожидает штраф до 1 000 000 рублей [5, c.31].

Чтобы осуществить отчуждение своей доли в уставном капитале (то есть количества акций), не требуется заверять сделку у нотариуса. Данные о новом владельце передаются регистратору, которые и отражает их в реестре.

НАО не имеет обязанностей размещать финансовые отчёты публично. Бухгалтерский баланс и другие внутренние документы доступны лишь для участников общества.

Чтобы зарегистрировать НАО, необходимо собрать уставный капитал в размере как минимум 10 000 рублей [5, c.31].

Участников в НАО может быть не более 50. Если данная цифра станет выше, то общество становится публичным, что является причиной сложной процедуры переоформления [5, c.31].

Таким образом, акционерное общество, объединяя на единой правовой основе всех участников, обеспечивает уникальную форму реализации коллективной собственности, создавая при этом заинтересованность в конечных результатах работы.

1.2.Особенности финансов акционерных обществ

Практика финансовой работы на предприятиях ведущих западных стран подтверждает, что наличие финансовых ресурсов в необходимых размерах и эффективное их использование во многом предопределяют финансовое благополучие предприятия, финансовую устойчивость, платёжеспособность и ликвидность баланса.

Состав финансов акционерного общества – это денежные отношения, которые формируется на всех стадиях его деятельности, создании, ликвидации и реорганизации. Именно они и осуществляют функции формирования различных денежных капиталов таких как: оборотный капитал, уставный капитал, доходы, резервы, прибыль и другие.

Роль финансов акционерных обществ многогранна: они охватывают денежные отношения с учредителями общества, трудовыми коллективами, поставщиками, покупателями, бюджетом, банками, внебюджетными, страховыми и другими организациями [7, c.82].

Именно собственные средства являются основным источником создания финансовых ресурсов, задача которых: обеспечение финансовой независимости. В роли этих средств выступают: в первую очередь уставный капитал, также это прибыль и целевые поступления.

Необходимо указать, что существуют и дополнительные источники, которыми могут служить купля/продажа организацией ценных бумаг на рынке и заемные средства (чаще всего банковский кредит).

Уставный капитал – это основной базовый источник собственных средств предприятия. Именно он и служит источником для формирования оборотного и основного капиталов, при помощи которых приобретаются нематериальные активы, основные производственные фонды и оборотные средства[7, c.87].

Составляющей уставного капитала АО является номинальная стоимость акций, приобретенных акционерами.

В свою очередь, акция – это ценная бумага, подтверждающая права её держателя на долю в уставном капитале общества и все вытекающие права собственности на неё[7, c.88].

Акции эмитируются с целью привлечения дополнительных денежных средств компанией для осуществления своей деятельности. АО обязано выплачивать объявленные по акциям дивиденды, которые могут быть как в денежной форме, так и в имущественной форме в ситуациях, предусмотренных уставом[15, c.96].

Вопросы по выплате дивидендов решаются заранее советом директоров АО, а все решения об их выплате должны быть отражены и объединены в дивидендной политике фирмы, которую можно охарактеризовать как механизм формирования доли прибыли, выплачиваемой собственнику пропорционально его доли в капитале. Главная цель этого рода политики именно в установлении оптимальной пропорциональности между выплатами дивидендов и капитализацией компании для дальнейшего стратегического развития.

Финансовые ресурсы формируются главным образом за счет прибыли (от основной и других видов деятельности) и амортизационных отчислений.

Цель любой предпринимательской деятельности состоит в получении прибыли, которая дает компании возможность самофинансирования, удовлетворения потребностей собственников капитала и работников организации, а при помощи налога на прибыль формируется доходная налоговая база[8, c.41].

Прибыль – это конечный продукт деятельности фирмы. Можно производить большие объемы продукции, однако, если не успевать её реализовывать, то предприятие окажется в неутешительном финансовом положении[8, c.42].

В используемой отчетности о финансовых результатах выделены следующие разновидности прибыли: валовая, от продаж, до налогообложения и чистая. Однако в целях налогового учета формируется и внереализационный доход, образуемый вследствие операций с ценными бумагами, валютой и иными видами деятельности, не связанными напрямую с производством и реализацией продукции и услуг. Этот тип дохода рассчитывается как разница между доходами и затратами по внереализационным операциям. Подобным способом, хотя прибыль существенно отличается по разным показателям, основная суть этого определения сохраняется в различных её типах: прибыль - это доход от деятельности.

Также в роли финансовых ресурсов могут быть: устойчивые пассивы, мобилизация внутренних ресурсов, выручка от реализации выбывшего имущества, целевые поступления и др.

Также немаловажную часть финансовых ресурсов организации играют её оборотные активы, к ним можно отнести: запасы, краткосрочные финансовые вложения, денежные средства, дебиторскую задолженность [8, c.42].

Достаточная обеспеченность оборотными активами отражает успешность деятельности компании. Ведь в противном случае, их нехватка спровоцирует остановку производственного цикла, который может повлечь к неспособности оплачивать свои обязательства и в дальнейшем к банкротству. Именно оборачиваемость оборотных активов оказывает на них серьезное влияние. По сути, от неё зависит размер затрат, связанных с хранением запасов, размер минимума оборотных средств для осуществления деятельности и др. Все это отражается на себестоимости и как результат на финансовых результатах АО[8, c.43].

В любом АО должен быть создан резервный фонд, формируемый обязательными ежегодными отчислениями до достижения им размера, предусмотренного уставом АО. Цель резервного фонда – это покрытие убытков, выкупа акций общества и погашения облигаций общества при отсутствии иных средств. Источник резервного фонда – это отчисления от прибыли[8, c.43].

Таким образом, для АО, роль финансов заключается в том, являясь конечным финансовым итогом его работы, в рыночных условиях выступает главным источником финансирования расширенного воспроизводства ресурсов, а также его производственного и общественного развития. В современных условиях на российских предприятиях сложилась отнюдь не самая лучшая ситуация в отношении показателей прибыли. В данных условиях, изучение проблем по управлению прибылью, становятся наиболее актуальными. Финансы акционерных обществ играют существенную роль, как в самой структуре рыночных отношений, так и в механизме их регулирования со стороны государства. Они являются неотъемлемой частью и одновременно важным инструментом реализации финансовой политики государства, поэтому сегодня как никогда важно хорошо знать природу финансов акционерных обществ, глубоко разбираться в условиях их функционирования, видеть способы наиболее полного их использования в интересах эффективного развития общественного производства.

2.Финансы акционерного общества ПАО «КуйбышевАзот»

2.1.Краткая характеристика деятельности ПАО «КуйбышевАзот»

ПАО «КуйбышевАзот» — одно из крупнейших российских предприятий химической промышленности, чьи основные производственные мощности расположены в Самарской области в г. Тольятти. Главным направлением деятельности компании является производство и реализация химической продукции [21].

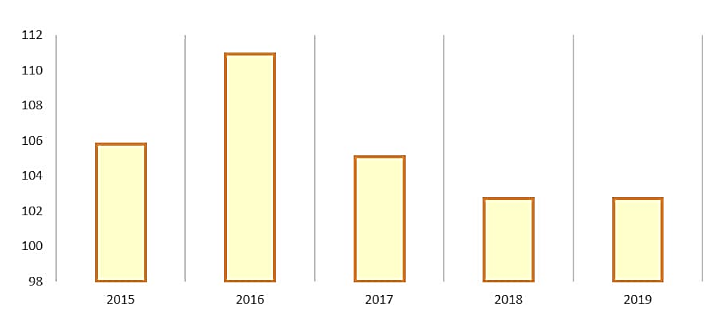

Химическая промышленность — одна из самых быстрорастущих отраслей экономики РФ, положительная динамика наблюдается на протяжении десяти лет подряд, однако сейчас темпы роста замедлились [21]. Развитие отрасли связано с вводом в эксплуатацию новых производственных мощностей, а также с высоким спросом на химическую продукцию в нашей стране и мире (рис.1).

Рисунок 1 - Индекс химического производства, % к предыдущему периоду

Источник: [21]

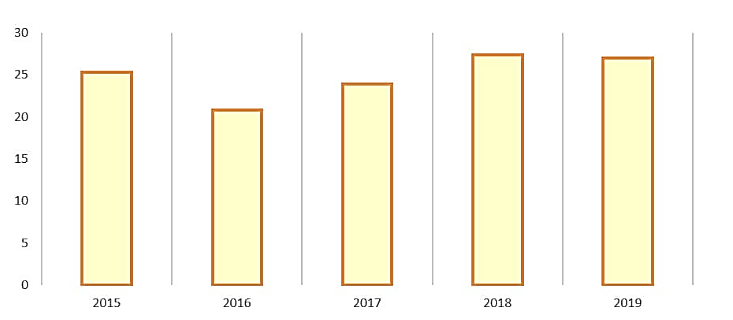

При этом, по данным Росстата, экспорт продукции химической промышленности в 2019 г. до 27 млрд долл., что на 1,4% меньше, чем в 2018 г.(рис.2).

Рисунок 2 - Экспорт химической продукции, млрд долл.

Источник: [21]

«КуйбышевАзот» является одним из лидеров российской химической отрасли и занимает первое место по объёму производства капролактама, полиамида, технических и текстильных нитей, а также полиамидных и смесовых тканей [21].

Химическая продукция компании экспортируется более чем в 60 стран мира и применяется в разных отраслях промышленности — машиностроении, медицине, сельском хозяйстве, производстве шин, синтетических волокон и лакокрасочных изделий.

ПАО «КуйбышевАзот» имеет два основных направления деятельности.

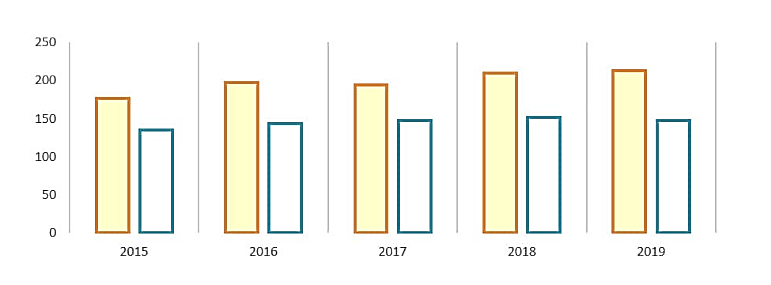

1.Производство капролактама и продуктов его переработки.

Капролактам — это органическое азотсодержащее соединение, которое производится синтетическим путём из бензола и применяется при изготовлении полиамидных волокон, синтетической кожи, конструкционных пластмасс и т. д. Компания производит 55% капролактама в России (рис.3) [21].

Рисунок 3 - Производство капролактама и полиамида-6, тыс. тонн

Источник: [21]

Предприятие «Курскхимволокно», приобретённое ПАО «КуйбышевАзот» в 2007 г., является крупнейшим российским производителем химического волокна, обеспечивая компании лидерство на рынке текстильных и технических нитей [21].

По итогам 2019 г. производство капролактама и продуктов его переработки (полиамид-6, текстильные и технические нити, смесовые и полиамидные ткани, шинный корд, инженерные пластики) составило 52% выручки «КуйбышевАзот» [21].

2.Производство аммиака и азотных удобрений.

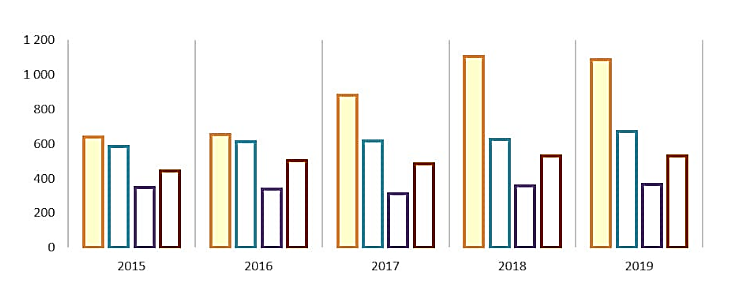

Ещё одним важным направлением деятельности является производство азотных удобрений и аммиака, которые преимущественно используются в сельском хозяйстве, а также применяются в других отраслях промышленности (рис.4).

Рисунок 4 - Производство азотных удобрений, тыс. тонн

Источник: [21]

За 2019 год доля производства азотных удобрений предприятиями «КуйбышевАзот» составила около 5% общероссийского объёма [21].

Кроме того, в 2019 г. было завершено строительство крупного производственного комплекса по выпуску сульфат нитрат аммония (удобрения с улучшенными свойствами) [21].

2.2.Анализ финансов ПАО «КуйбышевАзот»

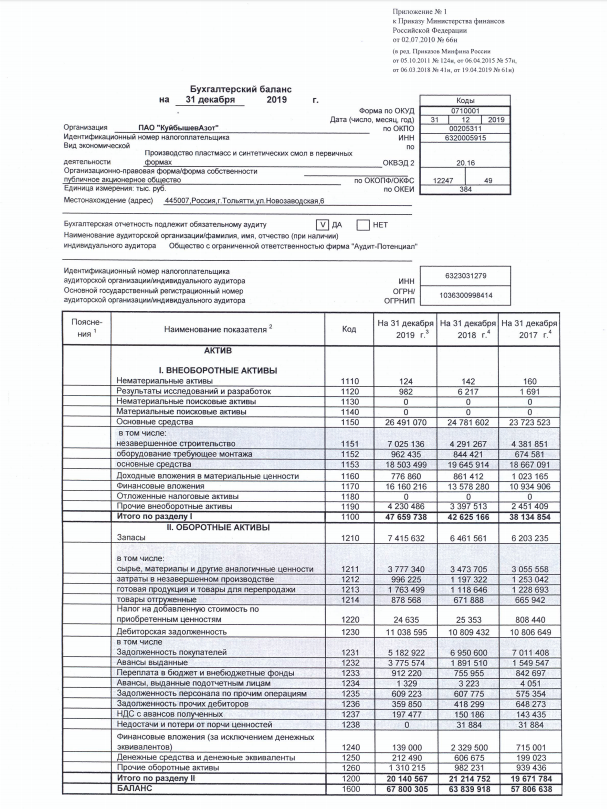

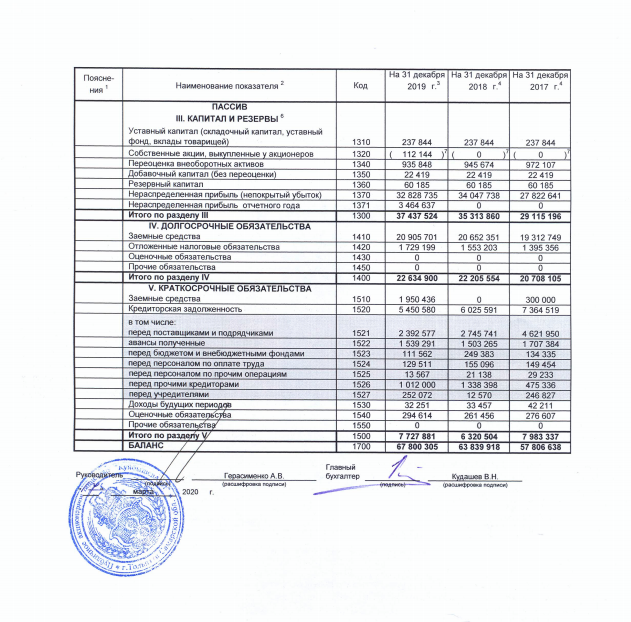

Имея бухгалтерскую отчетность предприятия, проанализируем финансовое положение компании (таблица 1,2).

Из представленных в первой части таблицы данных видно, что на 31 декабря 2019 г. в активах организации доля текущих активов составляет одну треть, а внеоборотных средств – две третьих.

Таблица 1

Структура имущества ПАО «КуйбышевАзот» и источники его формирования за 2015-2019г, тыс. руб.

|

Показатель |

Значение показателя |

Изменение за анализируемый период |

||||||||||||||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

± % |

|||||||||||||||

|

31.12.2015 |

31.12.2016 |

31.12.2017 |

31.12.2018 |

31.12.2019 |

на начало |

на конец |

||||||||||||

|

Актив |

||||||||||||||||||

|

1. Внеоборотные активы |

28 991 551 |

34 686 925 |

38 134 854 |

42 625 166 |

47 659 738 |

60,4 |

70,3 |

+18 668 187 |

+64,4 |

|||||||||

|

в том числе: |

18 700 847 |

22 183 503 |

23 723 523 |

24 781 602 |

26 491 070 |

39 |

39,1 |

+7 790 223 |

+41,7 |

|||||||||

|

нематериальные активы |

196 |

178 |

160 |

142 |

124 |

<0,1 |

<0,1 |

-72 |

-36,7 |

|||||||||

|

2. Оборотные, всего |

18 970 651 |

18 809 744 |

19 671 784 |

21 214 752 |

20 140 567 |

39,6 |

29,7 |

+1 169 916 |

+6,2 |

|||||||||

|

в том числе: |

5 427 965 |

5 726 578 |

6 203 235 |

6 461 561 |

7 415 632 |

11,3 |

10,9 |

+1 987 667 |

+36,6 |

|||||||||

|

дебиторская задолженность |

9 154 528 |

10 724 421 |

10 806 649 |

10 809 432 |

11 038 595 |

19,1 |

16,3 |

+1 884 067 |

+20,6 |

|||||||||

|

денежные средства и краткосрочные финансовые вложения |

3 006 963 |

618 574 |

914 024 |

2 936 175 |

351 490 |

6,3 |

0,5 |

-2 655 473 |

-88,3 |

|||||||||

|

Пассив |

||||||||||||||||||

|

1. Собственный капитал |

23 808 824 |

26 730 438 |

29 115 196 |

35 313 860 |

37 437 524 |

49,6 |

55,2 |

+13 628 700 |

+57,2 |

|||||||||

|

2. Долгосрочные обязательства, всего |

19 228 755 |

21 880 522 |

20 708 105 |

22 205 554 |

22 634 900 |

40,1 |

33,4 |

+3 406 145 |

+17,7 |

|||||||||

|

в том числе: |

18 205 004 |

20 709 146 |

19 312 749 |

20 652 351 |

20 905 701 |

38 |

30,8 |

+2 700 697 |

+14,8 |

|||||||||

|

3. Краткосрочные обязательства*, всего |

4 924 623 |

4 885 709 |

7 983 337 |

6 320 504 |

7 727 881 |

10,3 |

11,4 |

+2 803 258 |

+56,9 |

|||||||||

|

в том числе: |

105 931 |

105 931 |

300 000 |

– |

1 950 436 |

0,2 |

2,9 |

+1 844 505 |

+18,4 раза |

|||||||||

|

Валюта баланса |

47 962 202 |

53 496 669 |

57 806 638 |

63 839 918 |

67 800 305 |

100 |

100 |

+19 838 103 |

+41,4 |

|||||||||

Источник: [22]

Активы организации за 4 года увеличились на 19 838 103 тыс. руб. (на 41,4%). Учитывая увеличение активов, необходимо отметить, что собственный капитал увеличился еще в большей степени – на 57,2%. Опережающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как положительный фактор.

Таблица 2

Оценка стоимости чистых активов ПАО «КуйбышевАзот» за 2015-2019г., тыс. руб.

|

Показатель |

Значение показателя |

Изменение |

|||||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

± % |

||||||

|

31.12.2015 |

31.12.2016 |

31.12.2017 |

31.12.2018 |

31.12.2019 |

на начало |

на конец |

|||

|

1. Чистые активы |

2808824 |

26730438 |

29115196 |

35313860 |

37437524 |

49,6 |

55,2 |

+13628 700 |

+57,2 |

|

2. Уставный капитал |

240740 |

237844 |

237844 |

237844 |

237844 |

0,5 |

0,4 |

-2896 |

-1,2 |

|

3. Превышение чистых активов над уставным капиталом (стр.1-стр.2) |

2568084 |

26492594 |

28877352 |

35076016 |

37199680 |

49,1 |

54,9 |

+13631 596 |

+57,8 |

Источник: [22]

Чистые активы организации на 31 декабря 2019 г. намного (в 157,4 раза) превышают уставный капитал. Такое соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. К тому же необходимо отметить увеличение чистых активов на 57,2% за 4 года. Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку. Наглядное изменение чистых активов и уставного капитал представлено на следующем графике 5.

Рисунок 5 – Динамика чистых активов и уставного капитала

Источник: [22]

В течение анализируемого периода уставный капитал не претерпел заметных изменений (отклонения от среднего значения не превышали 2%).

Для дальнейшего исследования финансов ПАО «КуйбышевАзот» проанализируем его нераспределенную прибыль в таблице 3.

Таблица 3

Нераспределенная прибыль ПАО «КуйбышевАзот» за 2015-2019г, тыс. руб.

|

2017 год |

2018 год |

2019 год |

|

27822641 |

34047738 |

32838725 |

Источник: [22]

Таким образом, в ПАО «КуйбышевАзот» прослеживается увеличение нераспределенной прибыли на протяжении всех трех лет. В 2019 году нераспределенная прибыль составила 32838725 тыс. руб.

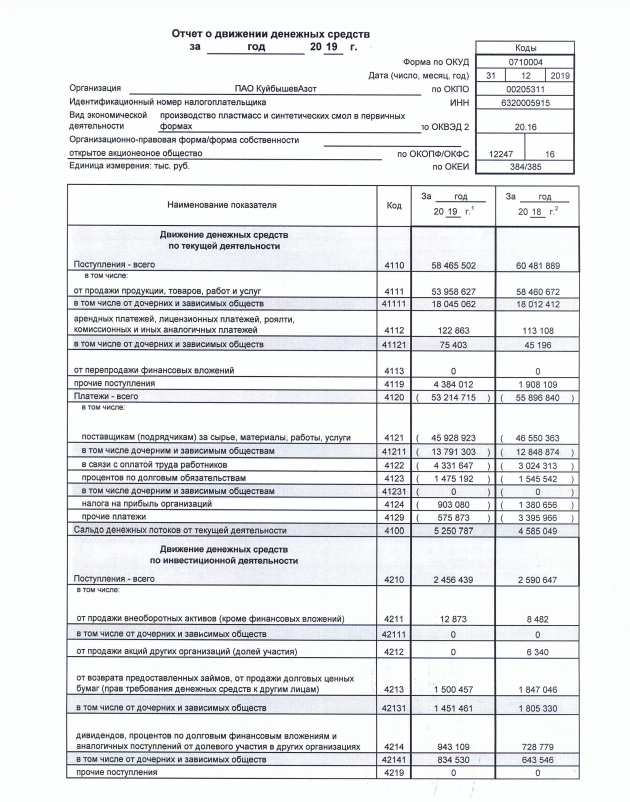

Далее рассмотрим денежные потоки предприятия по текущей деятельности (таблица 4).

Таблица 4

Денежные потоки ПАО «КуйбышевАзот» от текущей деятельности за 2017-2019г, тыс. руб.

|

Показатель |

2017 год |

2018 год |

2019 год |

|

Поступления - всего |

44 633 768 |

60 481 889 |

58 465 502 |

|

От продажи продукции, товаров, работ и услуг |

43 187 393 |

58 460 672 |

53 958 627 |

|

Арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей |

84 752 |

113 108 |

122 863 |

|

От перепродажи финансовых вложений |

0 |

0 |

0 |

|

Прочие поступления |

1 361 623 |

1 908 109 |

4 384 012 |

|

Платежи - всего |

41 414 686 |

55 896 840 |

53 214 715 |

|

Поставщикам (подрядчикам) за сырье, материалы, работы, услуги |

34 592 271 |

46 550 363 |

45 928 923 |

|

В связи с оплатой труда работников |

2 890 101 |

3 024 313 |

4 331 647 |

|

Проценты по долговым обязательствам |

1 672 213 |

1 545 542 |

1 475 192 |

|

Налога на прибыль организаций |

619 752 |

1 380 656 |

903 080 |

|

Прочие платежи |

1 640 349 |

3 395 966 |

575 873 |

|

Сальдо денежных потоков от текущих операций |

3 219 082 |

4 585 049 |

5 250 787 |

Источник: [22]

Из таблицы 4 можно сделать вывод, что денежные потоки от текущей деятельности в 2019 году снизились до 58465502 тыс. руб., что связано со снижением поступлений от продаж до 53958627 тыс. руб., увеличением оплаты труда до4331647 тыс. руб.

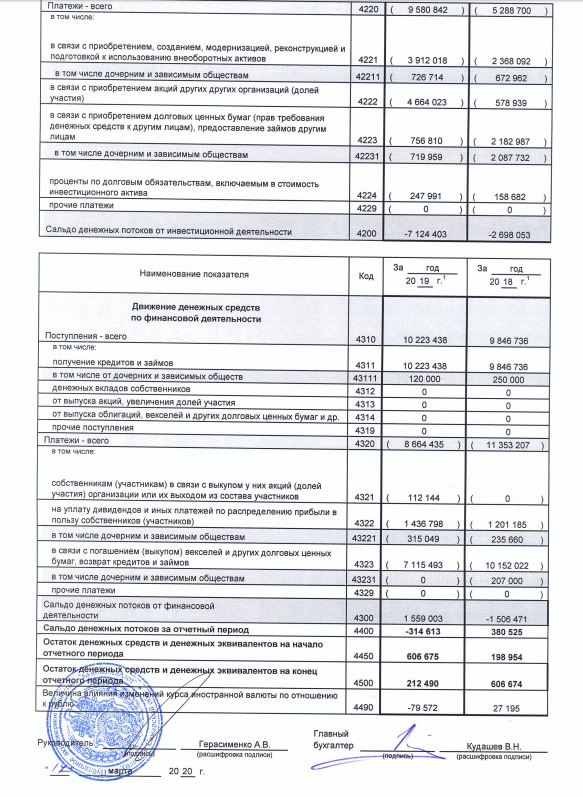

Далее в таблице 5 рассмотрим денежные потоки ПАО «КуйбышевАзот».

Таблица 5

Денежные потоки ПАО «КуйбышевАзот» от инвестиционных операций за 2017-2019г, тыс. руб.

|

Показатель |

2017 год |

2018 год |

2019 год |

|

Поступления - всего |

2 108 736 |

2 590 647 |

2 456 439 |

|

От продажи внеоборотных активов (кроме финансовых вложений) |

79 247 |

8 482 |

12 873 |

|

От продажи акций других организаций (долей участия) |

59 |

6 340 |

0 |

|

От возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам) |

1 411 670 |

1 847 046 |

1 500 457 |

|

Дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях |

617 760 |

728 779 |

943 109 |

|

Платежи - всего |

4 082 405 |

5 288 700 |

9 580 842 |

|

В связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов |

3 110 168 |

2 368 092 |

3 912 018 |

|

В связи с приобретением акций других организаций (долей участия) |

288 142 |

578 939 |

4 664 023 |

|

В связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам |

412 914 |

2 182 987 |

765 810 |

|

Процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива |

271 181 |

158 682 |

247 991 |

|

Сальдо денежных потоков от инвестиционных операций |

-1 973 669 |

-2 698 053 |

-7 124 403 |

Источник: [22]

Исходя из данных таблицы 5, поступления денежных потоков от инвестиционной деятельности снизились до 2456439 тыс. руб., а платежи наоборот увеличились до 9580842 тыс. руб., как следствие сальдо по итогу 2019 году составило (-71244403) тыс. руб.

В таблице 6 рассмотрим денежные потоки по финансовой деятельности.

Таблица 6

Денежные потоки ПАО «КуйбышевАзот» по финансовой деятельности за 2017-2019г, тыс. руб.

|

Показатель |

2017 год |

2018 год |

2019 год |

|

Поступления - всего |

7 883 904 |

9 846 736 |

10 223 438 |

|

Получение кредитов и займов |

7 883 904 |

9 846 736 |

10 223 438 |

|

Платежи - всего |

9 125 600 |

11 353 207 |

8 664 435 |

|

Собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников |

0 |

0 |

112 144 |

|

На уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) |

506 723 |

1 201 185 |

1 436 758 |

|

В связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов |

8 618 877 |

10 152 022 |

7 115 493 |

|

Сальдо денежных потоков от финансовых операций |

-1 241 696 |

-1 506 471 |

1 559 003 |

Источник: [22]

Таким образом, по данным таблицы 6 ПАО «КуйбышевАзот» улучшило сальдо денежных потоков от финансовых операций по итогу за 2019 год, т.к. за 2017 и 2018 год наблюдается его отрицательное значение.

Одним из показателей вероятности скорого банкротства организации является Z-счет Альтмана, который рассчитывается по следующей формуле (применительно к ПАО «КуйбышевАзот» взята 5-факторная модель для частных производственных предприятий):

Z-счет = 0,717T1 + 0,847T2 + 3,107T3 + 0,42T4 + 0,998T5 , где

Таблица 7

Прогноз банкротства ПАО «КуйбышевАзот»

|

Коэф-т |

Расчет |

Значение на 31.12.2019 |

Множитель |

Произведение |

|

1 |

2 |

3 |

4 |

5 |

|

T1 |

Отношение оборотного капитала к величине всех активов |

0,18 |

0,717 |

0,13 |

|

T2 |

Отношение нераспределенной прибыли к величине всех активов |

0,54 |

0,847 |

0,45 |

|

T3 |

Отношение EBIT к величине всех активов |

0,09 |

3,107 |

0,28 |

|

T4 |

Отношение собственного капитала к заемному |

1,23 |

0,42 |

0,52 |

|

T5 |

Отношение выручки от продаж к величине всех активов |

0,8 |

0,998 |

0,79 |

|

Z-счет Альтмана: |

2,18 |

|||

Источник: [6, c.56]

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет:

- 1.23 и менее – высокая вероятность банкротства;

- от 1.23 до 2.9 – средняя вероятность банкротства;

- от 2.9 и выше – низкая вероятность банкротства.

Для ПАО «КуйбышевАзот» значение Z-счета на 31 декабря 2019 г. составило 2,18. Такое значение показателя говорит о существовании некоторой вероятности банкротства (значение показателя находится в пограничной зоне).

3. Перспективы организации финансов в ПАО «КуйбышевАзот»

3.1. Проблемы финансов

Современное производство должно соответствовать следующим параметрам:

1. Обладать большой гибкостью, способностью быстро менять предлагаемые услуги, так как неспособность постоянно приспосабливаться к запросам потребителей, обречет предприятие на банкротство.

2. Технология производства осложнилась на столько, что требует совершенно новые формы контроля, организации и разделения труда.

3. Требования к качеству не просто возросли, а совершенно изменили характер. Мало выполнять хорошо работы, необходимо еще думать о поиске новых заказчиков, о предоставлении потребителям дополнительных фирменных услуг.

4. Резко изменилась структура издержек производства. Одновременно все более возрастает доля издержек, связанных с реализацией продукции. Все это требует принципиально новых подходов и к управлению и организации производства, непосредственно касается и управления прибылью. Более того, они должны найти достойное место в разработке управления ею в рамках предприятия в целом.

Особой проблемой является и повышение эффективности деятельности предприятия по поиску заказчика. Прежде всего, необходимо и больше внимания уделять повышению скорости движения оборотных средств, сокращения всех видов запасов, добиваться максимально быстрого выполнения работ [12, c.56].

3.2. Совершенствование организации финансов акционерного общества

Осуществляя тактику постоянных улучшений даже в давно известных услугах и работ, можно обеспечить себе неуклонный рост доли рынка, объемов предлагаемых работ и доходов [20, c.41-43].

Для стабилизации финансов в акционерном обществе нужно усиленно бороться с просроченными дебиторскими и кредиторскими задолженностями. Необходимо введение нормативов по абсолютной ликвидности (соотношение между количеством средств в расчётах и долгами). Эффект этих мер состоит в том, чтобы сдерживать инфляцию, сдерживать цены и объём производства.

Для стабилизации финансов в акционерном обществе нужно усиленно бороться с просроченными дебиторскими и кредиторскими задолженностями. Необходимо введение нормативов по абсолютной ликвидности (соотношение между количеством средств и долгами). Эффект этих мер состоит в том, чтобы сдерживать инфляцию, сдерживать цены и объём производства [9, c.69].

Акционерным обществам следовало бы отслеживать денежную задолженность и формировать фонд риска на наличие сомнительных договоров за счет чистой прибыли. Это необходимо для оценки платежеспособности должника, перспектив и сроков взыскания долга.

На основе приведенных выше рассуждений правила финансирования компаний в современных условиях можно сформулировать следующим образом [17, c.104]:

1. Фирме следует отдавать предпочтение внутренним источникам финансирования и стараться не прибегать к займам или выпуску долговых ценных бумаг.

2. Фирме следует устанавливать размер своих дивидендных выплат в соответствии со своими инвестиционными возможностями, и пытаться избегать неожиданных изменений в дивидендной политике.

3. Стабильная дивидендная политика в сочетании с непредсказуемыми колебаниями коэффициентов и рентабельности и инвестиционных возможностей означает, что потоки денежных средств, получаемые за счет собственных источников, иногда превышают объем капитальных вложений, а иногда нет. Если потоки денежных средств превышают объем капитальных вложений, то фирме следует погашать долг или инвестировать средства в легко реализуемые ценные бумаги.

4. Если фирме требуется внешнее финансирование, то фирме следует выбирать источники финансирования обладающие наименьшей стоимостью и которым присущи наименьший риск.

Исходя из перечисленных проблем, ПАО «КуйбышевАзот» можно порекомендовать следующие пути совершенствования управления финансами:

- снижение прочих расходов;

- снижение кредитной нагрузки.

1. Снижение прочих расходов.

Прочие расходы неразрывно связаны с деятельностью любой компании.

Для снижения расходов ПАО «КуйбышевАзот» необходимо проанализировать состав и структуру прочих расходов (таблица 7).

Таблица 8

Анализ прочих расходов ПАО «КуйбышевАзот» за 2019 год

|

Статья прочих расходов |

Сумма, млн. руб. |

Структура, % |

|

Отрицательные курсовые разницы |

19166 |

61,62 |

|

Расходы по переоценки финансовых вложений |

10714 |

34,45 |

|

Вознаграждение по договорам поручительства |

114 |

0,37 |

|

Банковские расходы |

751 |

2,41 |

|

Расходы, связанные с продажей и выбытием активов |

5 |

0,02 |

|

Прочие расходы |

353 |

1,13 |

|

Итого: |

31103 |

100 |

Источник: [22]

Основную долю в составе прочих расходов занимают отрицательные курсовые разницы (61,62%)[22].

Избежать убытков, возникающих с обязанностью отражения отрицательных курсовых разниц по правилам налогового учета, не удается, поскольку нормы по учету расходов в целях налогообложения содержат привязку к официальному курсу, установленному ЦБ РФ на соответствующую дату.

Расходы по переоценки финансовых вложений занимают второе место в структуре прочих расходов и составляют 34,45%. Снизить данные расходы также не удастся, так как оценка финансовых вложений происходит в размере их цены (котировки) на дату закрытия (на последнее число месяца) торгов на Московской межбанковской валютной бирже и Лондонской фондовой биржи, рассчитанной в установленном порядке организатором торговли на рынке ценных бумаг[22].

Банковские расходы составляют 2,41% в структуре прочих расходов компании. К банковским расходам также относятся суммы процентов по кредитам [22].

ПАО «КуйбышевАзот» можно порекомендовать снизить процентную ставку по кредитам путем переговоров с банками. Как показывает практика, банки часто идут на такие уступки, особенно с постоянными клиентами.

Помимо отчетности, кредиторам стоит представить бюджет на следующий отчетный период, прогноз движения денежных средств [13, c.26].

Основная задача – убедить кредиторов в кредитоспособности компании и продемонстрировать, что топ-менеджмент принимает все возможные меры для того, чтобы эта тенденция носила долгосрочный характер. Для этого нужно представить план сокращения издержек или продажи непрофильных активов и т. д.

Снизить процентную ставку можно также с помощью залога.

Еще одним вариантом снижения расходов на суммы процентов по кредитам является: привлечение финансирования в валюте. Как правило, ставка по займам в рублях значительно выше. Чтобы снизить валютные риски, можно открыть мультивалютный кредит: одна половина суммы – в рублях, а вторая – в евро или в долларах. Таким образом, средняя стоимость по нему будет ниже, чем по рублевому кредиту [16, c.16-18].

Формула. Расчет ставки процента по кредитам:

, (1)

, (1)

Таблица 9

Расшифровка формулы расчета ставки процента по кредитам

|

Используемые обозначения |

Расшифровка |

Единицы измерения |

Источник данных |

|

СТкред |

Ставка процента по кредитам |

% |

Результат расчета |

|

СПкред |

Сумма процентов по кредитам |

руб. |

Отчет о финансовых результатах (стр. 2330) |

|

НПстав |

Ставка налога на прибыль |

% |

Ставка, по которой компания уплачивает налог на прибыль |

|

Пкред |

Проценты по кредитам, не входящие в себестоимость |

руб. |

Первичные документы компании |

|

ДП |

Долгосрочные пассивы (обязательства) |

руб. |

Баланс (стр. 1400) |

|

КПскор |

Краткосрочные пассивы (обязательства) за минусом доходов будущих периодов и оценочных обязательств |

руб. |

Баланс (стр. 1500 – стр. 1530 – стр. 1540) |

Источник: [14, c.82]

-

- Снижение кредитной нагрузки.

Для снижения налоговой нагрузки ПАО «КуйбышевАзот» можно порекомендовать воспользоваться досрочным погашением одного из кредитов. И так, постепенно закрывать все имеющиеся кредиты и займы.

Кредиторам - юридическим лицам можно предложить в счет задолженности по кредиту отгрузить продукцию ПАО «КуйбышевАзот», что также снизит кредитную нагрузку компании [14, c.88].

Все вышеперечисленные рекомендации помогут усовершенствовать управление финансами на предприятии, снизят кредитную нагрузку и прочие расходы, что в конечном итоге приведет к получению дополнительной прибыли ПАО «КуйбышевАзот».

Таким образом, финансовое положение ПАО «КуйбышевАзот» является пограничным, для улучшения финансового положения модно порекомендовать снизить прочите расходы и кредитную нагрузку.

ЗАКЛЮЧЕНИЕ

Курсовая работа была написана о финансах акционерного общества. Цели и задачи работы были выполнены.

По итогам проделанной работы можно сделать ряд выводов.

1.Акционерное общество представляет собой субъект экономических отношений, организованный на основе добровольного соглашения нескольких лиц или организаций.

АО является юридическим лицом, капитал которого составляют взносы пайщиков-акционеров и учредителей. Акционеры не отвечают по обязательствам АО, благодаря чему их возможные потери ограничены лишь стоимостью, приобретенных ранее ценных бумаг.

2. Финансы акционерных обществ – денежные отношения, которые возникают на всех стадиях создания, деятельности, ликвидации акционерного общества. Финансовые акционерные общества имеют следующую задачу: охватить денежные отношения с трудовыми коллективами, с поставщиками, с учредителями обществами, с бюджетом, с покупателями, со страховыми, с внебюджетными и иными организациями.

Функционирует финансы акционерных обществ в процессе приобретения материалов, сырья и других материальных ценностей, в процессе реализации производственных услуг (продукции), в процессе инвестиций, в процессе создания, а так же распределения прибыли и многое другое.

3. ПАО «КуйбышевАзот» — одно из крупнейших российских предприятий химической промышленности, чьи основные производственные мощности расположены в Самарской области в г. Тольятти. Главным направлением деятельности компании является производство и реализация химической продукции.

4. Активы организации за 4 года увеличились на 19 838 103 тыс. руб. (на 41,4%).

Чистые активы организации на 31 декабря 2019 г. намного (в 157,4 раза) превышают уставный капитал.

В течение анализируемого периода уставный капитал не претерпел заметных изменений (отклонения от среднего значения не превышали 2%).

В ПАО «КуйбышевАзот» прослеживается увеличение нераспределенной прибыли на протяжении всех трех лет. В 2019 году нераспределенная прибыль составила 32838725 тыс. руб.

Денежные потоки от текущей деятельности в 2019 году снизились до 58465502 тыс. руб., что связано со снижением поступлений от продаж до 53958627 тыс. руб., увеличением оплаты труда до4331647 тыс. руб. Поступления денежных потоков от инвестиционной деятельности снизились до 2456439 тыс. руб., а платежи наоборот увеличились до 9580842 тыс. руб., как следствие сальдо по итогу 2019 году составило (-71244403) тыс. руб.

ПАО «КуйбышевАзот» улучшило сальдо денежных потоков от финансовых операций по итогу за 2019 год, т.к. за 2017 и 2018 год наблюдается его отрицательное значение.

5.Особой проблемой является и повышение эффективности деятельности предприятия по поиску заказчика. Прежде всего, необходимо и больше внимания уделять повышению скорости движения оборотных средств, сокращения всех видов запасов, добиваться максимально быстрого выполнения работ.

6. Исходя из перечисленных проблем, ПАО «КуйбышевАзот» можно порекомендовать следующие пути совершенствования управления финансами: снижение прочих расходов; снижение кредитной нагрузки.

Все вышеперечисленные рекомендации помогут усовершенствовать управление финансами на предприятии, снизят кредитную нагрузку и прочие расходы, что в конечном итоге приведет к получению дополнительной прибыли ПАО «КуйбышевАзот».

За финансами акционерных обществ стоит большая задача, благодаря которой в целом действуют открытые и закрытые акционерные общества.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) // Система «Консультант плюс»

- Гражданский кодекс Российской Федерации (ГК РФ) от 30 ноября 1994 года № 51-ФЗ// Система «Консультант плюс»

- Федеральный закон от 26.12.1995 № 208-ФЗ (ред. от 15.04.2019) «Об акционерных обществах» // Система «Консультант плюс»

- Алохин В.Т., Асташкина С.П. Теория и практика применения гражданско-правовых способов защиты прав акционеров // Хозяйство и право. - 2017. – 170 с.

- Балихина Н.В. Финансы и кредит: Учебное пособие / Н.В. Балихина, М.Е. Косов. - М.: ЮНИТИ, 2018. - 303 c.

- Белов А.В. Финансы и кредит. Структура рыночной экономики: Курс лекций / А.В. Белов. - М.: Форум, 2016. - 224 c.

- Галанов В.А. Финансы, денежное обращение и кредит: Учебник / В.А. Галанов. - М.: Форум, НИЦ ИНФРА-М, 2017. - 416 c.

- Ионцев М. Г. Акционерные общества; Ось-89 - М., 2016. - 544 c.

- Казак А.Ю., Веретенникова О. Б. Денежное хозяйство предприятий: учебник для вузов. Екатеринбург: АМБ, 2016. - 464 с.

- Касьянова Г. Ю. Акционерные общества; АБАК - Москва, 2016. - 128 c.

- Ковалев В.В. Управление денежными потоками, прибылью и рентабельностью: учеб.- практ. пособие. М.: Проспект, 2018. - 333 с.

- Конотопов М.В. История и философия экономики. М.: КНОРУС, 2010. - 664 с.

- Круглова Н. Ю. Предпринимательское право : учебник и практикум для среднего профессионального образования / Н. Ю. Круглова. — Москва : Издательство Юрайт, 2019. — 336 с.

- Ломакин Д.В. Акционерное правоотношение. - М.: Мысль, 2016. – 546 с.

- Могилсвский С.Т. Акционерное общество. - М.: Дело, 2016. – 536 с.

- Осипенко О. В. Акционерное общество. Корпоративные процедуры. Книга 1. Общее собрание акционеров и совет директоров; Статут - М., 2015. - 504 c.

- Попова Р.Г., Самонова И.Н., Добросердова И.И. Финансы предприятий. СПб.: Питер, 2017. - 208 с.

- Вавулин Д.А. О статусе акционерного общества / Д.А.Вавулин, М.В.Матвеева // Право и экономика. - 2017. - № 5. - С.14-21.

- Галанов В.А. Сущность акционерного общества / В.А.Галанов, А.В.Галанова // Научные исследования и разработки. Экономика фирмы. - 2016. - № 4. - С.16-19.

- Гребнева М.Е. Анализ собственного капитала организации и определение его эффективности / М.Е. Гребнева // Политика, экономика и инновации. – 2015. – № 2.- С.41-43.

- «КуйбышевАзот». Крупное предприятие химической промышленности [Электронный ресурс] – Режим доступа: https://journal.open-broker.ru/visit-card/kujbyshevazot/ (дата обращения: 28.05.2020)

- Официальный сайт ПАО «КуйбышевАзот» [Электронный ресурс] – Режим доступа: https://www.kuazot.ru/ (дата обращения: 28.05.2020)

Приложение 1

Бухгалтерский баланс ПАО «КуйбышевАзот»

Приложение 2

Отчет о финансовых результатах

Приложение 3

Отчет о движении денежных средств

- «Бренд как конкурентное преимущество компании» .

- Тенденции изменения уровня концентрации в … отрасли (по выбору))

- Понятие оперативно-розыскной деятельности»

- № 67 Исковая давность и ее гражданско-правовое значение

- Гендерные различия проявлений профессионального стресса (Теоретические основы проявления профессионального стресса)

- Проблемы формирования и развития валютной системы Российской Федерации

- Характеристика законодательства о нотариате в РФ

- Налоговое планирование как основа налоговой политики государства)

- Финансы акционерных обществ АО «СТЕПНОГОРСКИЙ ПОДШИПНИКОВЫЙ ЗАВОД»

- Анализ оборотного капитала банка

- Бренд как конкурентное преимущество компании (Определение понятия «бренд»)

- Оборотные активы предприятия ОАО «РОСНАНО»