Тенденции изменения уровня концентрации в … отрасли (по выбору))

Содержание:

Введение

Актуальность исследования. Одним из важнейших направлений конкурентной политики является контроль сделок экономической концентрации. Деятельность антимонопольного органа в этой области не сводится к контролю за сохранением неизменным показателя концентрации на рынке, поскольку даже при его неизменности распределение сил между игроками может быть смещено в результате осуществления сделки, что может проявляться в создании дополнительных барьеров входа на рынок, в снижении интенсивности конкуренции и других формах. Анализ воздействия принимаемых решений в области контроля сделок экономической концентрации должен включать в себя серьезный экономический анализ, эти решения оказывают прямое влияние на стимулы других экономических агентов к осуществлению сделок, а также на результаты функционирования рынка.

В экономической теории существует концепция о противоречивом воздействии сделок экономической концентрации на благосостояние. С одной стороны, если у хозяйствующих субъектов возникает потребность в осуществлении сделки, то, исходя из предпосылки об их рациональности, можно предположить, что в результате этой сделки повышается эффективность их деятельности. С другой стороны, последствием осуществления сделки экономической концентрации могут стать ограничение конкуренции на рынке (рынках) и, как один из возможных результатов, снижение общественного благосостояния.

Целью данной работы является исследования тенденций изменения уровня концентрации в отрасли цемента, для достижения поставленной цели были выделены следующие задачи:

- рассмотреть теоретические аспекты исследования концентрации отраслей рынков;

- провести анализ концентрации рынка цемента;

- разработать направления совершенствования контроля концентрации рынка цемента.

Объект исследования – рынок цемента.

Предмет исследования - теоретические основы исследования концентрации рынка.

Глава 1 Теоретические аспекты исследования концентрации отраслей рынков

1.1 Понятие, сущность концентрации рынков

Понятие «рыночная концентрация» относительно новое, и экономисты не рассматривали понятие «рыночная концентрация», однако уделяли внимание вопросам концентрации капитала или концентрации производства.

Процессы глобализации происходящие в мировой экономике находят отражение в развитии транснациональных корпораций, а, следовательно, процессы концентрации производства и капитала, которые обусловливают мировые тенденции развития, в том числе и национальной экономики, являются актуальными, а решение проблем их развития представляет научный интерес и ценность.

Различные аспекты концентрации капитала и формирования интегрированных корпоративных структур были исследованы отечественными экономистами: С.Б. Авдашевой, В.И. Бархатовым, И.Ю. Беляевой.

Рыночная концентрация - относительная величина и количество предприятий, действующих на рынке. Это явление зачасту ю называется просто концентрацией. Под рыночной концентрацией (концентрацией продавцов или покупателей) понимается плотность размещения рыночных структур и совокупность разных удельных весов агентов рынка по объему предложения и спроса. Малое число фирм на рынке, а значит, и их малая плотность свидетельствует о высоком уровне концентрации продавцов. В предельном случае плотность равна единице, т.е. соответствует монопольному рынку. При заданном числе фирм на рынке, чем больше они отличаются друг от друга по объему реализации товара тем выше уровень концентрации продавцов на рынке[1].

Концентрация продавцов отражает относительную величину и количество фирм, действующих в отрасли. Чем меньше число фирм, тем выше уровень концентрации. При одинаковом числе фирм на рынке чем меньше отличаются они друг от друга по размеру, тем ниже уровень концентрации.

Определение уровня концентрации само по себе не представляет большой проблемы. Но для использования показателей концентрации необходимо определить границы рынка, который будет анализироваться и что будет служить показателем «размера» фирмы.

Один из сложных вопросов является вопрос о соотношении рынка и отрасли. Отрасль - это совокупность предприятий, которые производят близкие продукты, используя схожие ресурсы и схожие технологии. Различия между- рынком и отраслью основаны на том, что рынок объединен удовлетворяемой потребностью, а отрасль - характером используемых технологий.

Показатели концентрации основаны на сопоставлении размера фирмы с размером рынка на котором она действует. Чем выше размер фирм по сравнению с масштабом всего рынка тем выше концентрация производителей (продавцов) на этом рынке. Существует четыре основных показателя, характеризующих размер фирмы относительно размера рынка:

- доля продаж фирмы в рыночном объеме реализации;

- доля занятых на предприятии в численности занятых в производстве данного продукта;

- доля стоимости активов фирмы в стоимости активов всех фирм, действующих на рассматриваемом рынке;

- доля добавленной стоимости на предприятии в сумме добавленной стоимости всех производителей, действующих на рынке.

От выбора меры «размера» фирмы могут существенно зависить результаты расчета показателей концентрации. Например, если крупные фирмы используют более капиталоемкие технологии по сравнению с мелкими, то уровень концентрации, измеренный по доле стоимости активов фирм в стоимости активов отрасли, будет больше уровня концентрации для той же отрасли, но измеренного по уровню продаж или занятости.

1.2 Индекс рыночной концентрации

Для определения уровня неравномерности распределения рыночных долей (концентрации рыночных компетенций) при анализе конкурентных систем широко применяются различные методы индексной оценки концентрации компетенций (рыночных долей) их субъектов, наиболее известными из которых являются децильный и квинтильный коэффициенты, метод Лоренца - Джини (индекс Джини) и индекс Хиршмана - Херфиндаля.

Исторически первое место в этом ряду занимают децильный и квинтильный коэффициенты, впервые примененные для оценки неравенства в распределении доходов.

По своей сути децильный (decile, от лат. decem - десять) и квинтильный (quintile, от лат. quinta - пять) коэффициенты представляют собой отношения рыночных сил (кумулятивных компетенций) 10- и 20-процентных групп лидеров и аутсайдеров рынка:

- децильный коэффициент (используют термины «показатель», «индекс»): D = (100 - 90') / (10');

- квинтильный коэффициент (показатель, индекс):

C = (100-80') / (20'),

где числа со штрихом (') - выраженные в процентах фактические доли анализируемых объемов чего-либо, приходящиеся на указанные в процентах доли количества субъектов. Например: 80' - фактическое значение доли объема доходов, приходящегося на долю 80% населения; или 10' - фактическое значение кумулятивной компетенции 10% субъектов рынка. Оба коэффициента изначально применялись для оценки неравномерности распределения доходов среди населения. В этом качестве их применение абсолютно эффективно и эффектно: «доходы 10-20%-ной группы самых богатых граждан превышают доходы 10-20%-ной группы беднейших граждан во столько-то раз!»

Однако впоследствии эти коэффициенты стали использоваться и более широко, в качестве мер косвенной оценки уровней рыночной конкуренции. При этом упускалось из виду, что применение этих коэффициентов для анализа конкурентной структуры рынка (неравномерности распределения компетенций) некорректно в силу невозможности выяснения истинной, однозначной картины распределения. Так, децильный коэффициент равный трем соответствует всем приведенным различным распределениям: кумулятивным компетенциям «первых» 10% участников от 12 до 24% и 10% «последних», соответственно, от 4 до 8%; а квинтильный (также равный трем) - от 24 до 42% и, соответственно, от 8 до 14%.

Очевидно, что совершенно разные распределения компетенций характеризуются одними и теми же значениями децильного и квинтильного коэффициентов, что полностью исключает возможность их применения для тождественной оценки реальной структуры рынка[2].

Более чем вековая история коэффициента концентрации Коррадо Джини (индекса Джини) сделала его одним из популярнейших средств интегральной оценки неравномерности распределения рыночных долей (компетенций) субъектов рынка. Кроме того, индекс стали широко и безоговорочно применять в качестве количественной меры уровня рыночной конкуренции для сравнения различных рынков и их мониторинга. Однако при этом не учитывается коренной недостаток индекса Джини, а именно неоднозначность связи между структурой рынка (распределением компетенций участников рынка) и количественной оценкой неравномерности этих распределений: совершенно разные распределения компетенций могут характеризоваться одним и тем же значением индекса Джини. Докажем справедливость последнего утверждения.

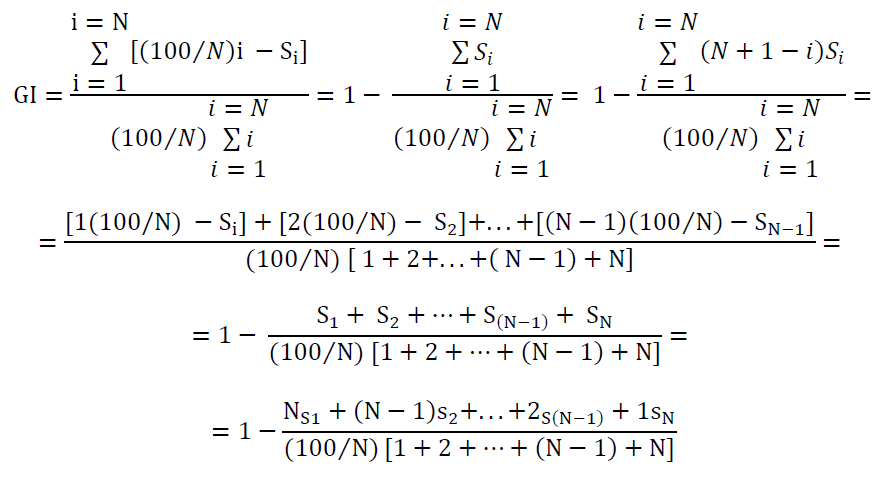

Принятые обозначения: N - общее число субъектов рынка; i - порядковый номер субъекта рынка в ранжированном по мере возрастания компетенции рэнкинге; si - компетенция i-го субъекта рынка; Si - кумулятивная компетенция i субъектов рынка; (100/N)i - идеальная кумулятивная компетенция i субъектов рынка при равномерном распределении компетенций.

При использовании метода Лоренца - Джини количественная оценка структуры рынка (конкурентной системы) сводится к ранжированию субъектов рынка в порядке возрастания их компетенций (в процентах) и расчету индекса Джини GI (Gini Index), характеризующего относительное интегральное отклонение от идеального равномерного распределения. Представим формулу для расчета индекса Джини в виде:

Отметим, что GI = 0 для идеального рынка совершенной конкуренции с равными компетенциями всех его субъектов (в том числе с единственным субъектом со стопроцентной компетенцией).

Для гипотетической структуры рынка (компетенция одного субъекта sn стремится к 100 процентам, а компетенция всех остальных субъектов Sn -1 - к нулю) из выражений (1) следует:

т. е. в этом случае при N, стремящемся к бесконечности, GI асимптотически приближается к единице, никогда не достигая ее. Так, например:

- при n = 100 GI =0,990/1,010 = 0,980;

- при n = 1000 GI = 0,999/1,001 = 0,998.

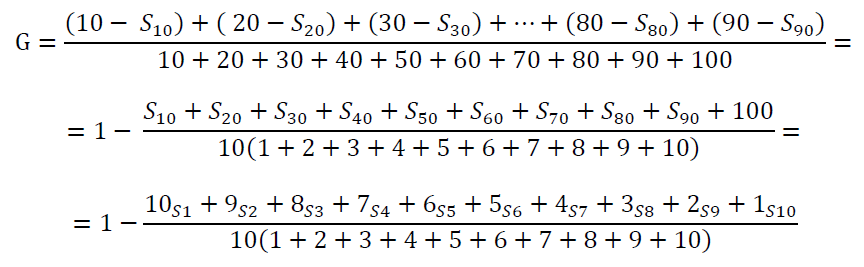

Укажем, что при анализе рыночных структур со сравнительно большим числом субъектов расчет (с докомпьютерных времен) сводится к ранжированию субъектов рынка в порядке возрастания их компетенций (в процентах), разбиению их на 10 групп, определению кумулятивных компетенций этих групп и вычислению GI согласно отношениям (1) по формулам:

Так, для банковской системы РФ (около 800 субъектов) такой анализ показывает, что на протяжении ряда лет GI « 0,8 по капиталу, активам, кредитованию и другим параметрам, что свидетельствует об очень высокой концентрации рынка.

Необходимо упомянуть значительную чувствительность GI к количеству групп, на которые разбивается структура. Так, разбиение банковского рынка не на 10, а на 5 групп приводит к значению GI « 0,6, а расчет по каждому банку («800 групп») - к значению GI « 0,9.

Эта ситуация абсолютно понятна, поскольку разбиение рынка на группы, по сути, «создание новой структуры рынка» с меньшим числом субъектов и, соответственно, увеличенными кумулятивными компетенциями.

Как и в случае с децильным и квинтильным коэффициентами, принципиально важным недостатком изложенного подхода является неоднозначность связи между структурой рынка и количественными оценками неравномерности этих распределений: разные распределения компетенций могут характеризоваться одним и тем же значением индекса Джини. Эту возможность легко заметить, проанализировав выражение (1):

Очевидно, что знаменатель этой формулы при заданном N - постоянная величина, а условию постоянства значения числителя

может удовлетворять подмножество значений Si , ограниченное двумя условиями: si ≤si+1 ( (договоренность о ранжировании) и  ( сумма компетенций субъектов рынка равна 100%). Из изложенного следует, что индекс Джини остаётся неизменным (не реагирует на изменения компетенций субъектов) при различных сочетаниях значений компетенций. Проиллюстрируем это обстоятельство простейшим примером: существенно разные конкурентные структуры (рынки), состоящие из трех субъектов с различными компетенциями (в процентах) {01; 33; 66}, {05; 25; 70}, {10; 15; 75}, {11; 13; 76}, количественно характеризуются одним и тем же значением индекса Джини GI = 0,325. Таким образом, безоглядное применение индекса Джини (особенно для структур с относительно небольшим числом субъектов) может приводить к парадоксальным и неверным выводам: так, например, если приведенные конкурентные структуры отражают распределение доходов населения в равных регионах, согласно индексу Джини уровень неравенства в них одинаков, хотя очевидно, что отношения доходов «богатой» трети населения к доходам «бедной» трети составляют соответственно 66,00; 14,00; 7,50 и 6,91.

( сумма компетенций субъектов рынка равна 100%). Из изложенного следует, что индекс Джини остаётся неизменным (не реагирует на изменения компетенций субъектов) при различных сочетаниях значений компетенций. Проиллюстрируем это обстоятельство простейшим примером: существенно разные конкурентные структуры (рынки), состоящие из трех субъектов с различными компетенциями (в процентах) {01; 33; 66}, {05; 25; 70}, {10; 15; 75}, {11; 13; 76}, количественно характеризуются одним и тем же значением индекса Джини GI = 0,325. Таким образом, безоглядное применение индекса Джини (особенно для структур с относительно небольшим числом субъектов) может приводить к парадоксальным и неверным выводам: так, например, если приведенные конкурентные структуры отражают распределение доходов населения в равных регионах, согласно индексу Джини уровень неравенства в них одинаков, хотя очевидно, что отношения доходов «богатой» трети населения к доходам «бедной» трети составляют соответственно 66,00; 14,00; 7,50 и 6,91.

Отметим, что и индексы совершенства рыночной конкуренции (Perfection of Market Competition Index) PMCI - (100/N) / (S/n), где N - общее число субъектов системы, n - число членов первого (главного рыночного) ядра, S - кумулятивная компетенция этого ядра, для приведенных в качестве примера рынков существенно различаются и соответственно равны 0,505; 0,476; 0,444; 0,439.

Таким образом, группа рынков с различными структурами и уровнями конкуренции может характеризоваться единственным значением индекса Джини. Приведенный пример свидетельствует о том, что индекс Джини нецелесообразно применять даже для анализа рыночных структур с неизменным (особенно небольшим) числом субъектов, поскольку он может не реагировать на весьма существенные изменения компетенций субъектов.

Изложенное позволяет констатировать, что достаточно широко распространенные попытки по индексу Джини оценивать рыночную конкуренцию вообще и в частности, интуитивно полагая, что при рынок является высококонкурентным, нельзя считать корректными и обоснованными[3].

рынок является высококонкурентным, нельзя считать корректными и обоснованными[3].

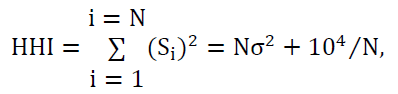

Значение индекса Хиршмана - Херфиндаля HHI (Hirshman - Herfindalya Index) равно сумме квадратов выраженных в процентах компетенций si всех N субъектов произвольной конкурентной (рыночной) системы и, по сути, является показателем отклонения реального распределения компетенций от идеального равномерного распределения, при котором

где а2 - среднеквадратическое отклонениереального распределения компетенций от идеального.

Для разграничения рыночных структур по степени рыночной концентрации вводятся два пороговых значения этого индекса:

- при HHI < 1 000 рынок считается слабоконцентрированным;

- при 1 000 < HHI < 1 800 - среднеконцентрированным;

- при HHI > 1 800 - высококонцентрированным.

Следует указать, что в подходе Хиршмана - Херфиндаля под рыночной концентрацией скорее понимается не неравномерность распределения компетенций внутри заданного числа субъектов рынка, а концентрация рынка за счет увеличения кумулятивной (суммарной) компетенции его ведущих субъектов.

Приведем доказательство справедливости ранее представленного выражения для расчета индекса Хиршмана - Херфиндаля:

Из приведенных зависимостей следует, что индекс Хиршмана – Херфиндаля для совершенно разных рыночных структур может иметь одно и то же значение:

Считается, что чем более высоким значением индекса HHI характеризуется структура рынка, тем ниже на нем конкуренция. Однако очевидно следующее:

- существует бесконечное число вариантов сочетаний среднеквадратичного отклонения и числа субъектов рынка, приводящее к одному и тому же значению индекса ННI, то есть совершенно разные по численности и неравномерности распределения компетенций рыночные структуры характеризуются единственным значением индекса HHI;

- при постоянном числе субъектов рынка значение индекса HHI прямо пропорционально среднеквадратичному отклонению компетенций;

- при равномерном распределении компетенций субъектов (

случай классической «совершенной» конкуренции) индекс HHI обратно пропорционален N – числу субъектов рынка, то есть согласно этому подходу конкуренция на таких рынках тем выше, чем больше число субъектов; иными словами, классическая «совершен- ная» конкуренция оценивается разными численными значениями индекса HHI.

случай классической «совершенной» конкуренции) индекс HHI обратно пропорционален N – числу субъектов рынка, то есть согласно этому подходу конкуренция на таких рынках тем выше, чем больше число субъектов; иными словами, классическая «совершен- ная» конкуренция оценивается разными численными значениями индекса HHI.

Так, при равных компетенциях субъектов (идеальный рынок, индекс Джини GI = 0) условие HHI < 1 000 выполняется, если число субъектов равно или более 10. При числе субъектов равном или менее 5 индекс HHI > 1 800.

Таким образом, согласно подходу Хиршмана – Херфиндаля априори: рынок с десятью равными субъектами слабоконцентрированный, а с пятью – высококонцентрированный, несмотря на равенство рыночных компетенций субъектов каждого из этих рынков[4].

Однако индекс HHI ≈ 1 000 как для рынка с десятью субъектами с равными компетенциями (индекс Джини равен нулю; индекс совершенства рыночной конкуренции равен 1), так и для бесконечного числа самых разнообразных рынков, например:

- когда один субъект обладает 20%-ной рыночной компетенцией и еще 11 субъектов – равными компетенциями по 7,27% (индекс Джини – 0,12; индекс совер- шенства рыночной конкуренции – 0,417);

- когда у одного субъекта 30%-ная рыночная компетенция и еще у 49 субъектов равные компетенции по 1,43% (индекс Джини – 0,76; индекс совершенства рыночной конкуренции – 0,067);

- когда у одного субъекта 30%-ная рыночная компетенция и еще у 999 субъектов равные компетенции по 0,2647% (индекс Джини – 0,99; индекс совершенства рыночной конкуренции – 0,003) и т. д. из которых 40%, а равные компетенции остальных по 6,67% (индекс совершенства рыночной конкуренции равен 0,25), так и для идеального рынка с пятью субъектами (индекс совершенства рыночной конкуренции равен 1).

Изложенное вызывает серьезные сомнения в научной обоснованности антимонопольного законодательства США, базирующегося на том, что, если у рынка индекс HHI < 1 000, слияния и поглощения, не приводящие к переходу этого порогового значения, не оспариваются; если у рынка 1 000 < HHI < 1 800, то могут оспариваться слияние и поглощения, приводящие к приросту значения индекса HHI на 100 и более пунктов; если у рынка индекс HHI > 1 800, оспариваться могут слияние и поглощения, приводящие к приросту индекса HHI на 50 и более пунктов.

Противоречия между подходами Лоренца – Джини и Хиршмана – Херфиндаля заметны и при анализе российского банковского рынка:

- по Лоренцу – Джини этот рынок высококонцентрированный (GI ≈ 0,9) и, сле- довательно, низкоконкурентный;

- по Хиршману – Херфиндалю – слабоконцентрированный (HHI ≈ 850) и высококонкурентный, хотя очевидно, что концентрация на этом рынке очень высока, а конкуренция из-за монопольного положения Сбербанка чрезвычайно низка.

Укажем, что аналогичные индексу Хиршмана – Херфиндаля практически неприменяемые индексы:

Некоторые другие, например, индекс Розенблата (Rosenbluth index), индекс Холла – Тайдемана (Hall – Tideman index), обладают тем же недостатком: неоднозначностью связи между структурой рынка (распределением рыночных долей – компетенций его субъектов) и количественной оценкой неравномерности этих распределений.

Следует отметить, что, как и в случаях с децильным и квинтильным коэффициентами и индексом Джини, одно и то же значение индекса Хиршмана – Херфиндаля (и его аналогов) характеризует совершенно разные распределения компетенций субъектов (структуры рынка), что со всей очевидностью свидетельствует о невозможности с их помощью следить за изменениями концентрации компетенция субъектов рынка и тем более судить об уровне рыночной конкуренции.

Проведенный анализ свидетельствует, что существенно различающиеся структуры рынка (распределения рыночных компетенций) могут характеризоваться одним и тем же числовым значением индексов концентрации (независимо от того, какой конкретно индекс выбран для анализа), что демонстрирует некорректность применения базирующегося на их расчете подхода к количественной оценке рыночной конкуренции. Изложенное не позволяет доверять заключениям и выводам об уровне конкуренции и динамике ее изменения, полученным на основе анализа рыночной структуры с помощью расчета индексов концентрации.

Для большей убедительности приведенных утверждений воспользуемся аналогией с широко известным ростовесовым индексом Кетле, характеризующим пропорциональность роста и массы человека одним числом, но по значению которого невозможно выяснить, кто же из двух людей с равным индексом выше или тяжелее и уж тем более сильнее или быстрее[5].

Более того, зная только величину изменения индекса Кетле одного и того же растущего человека, нельзя сказать, чем оно вызвано: изменением роста, веса или того и другого одновременно. Однозначную идентификацию возможно выполнить, только располагая дополнительной информацией, например, о росте или весе человека.

Аналогичным образом для однозначной характеристики структуры рынка кроме информации о значениях индекса Джини или индекса Хиршмана – Херфиндаля необходимо знать, например, величину средней рыночной компетенции участников конкретного рынка.

1.3 Государственное регулирование концентрации рынков

Основным инструментом антимонопольного контроля сделок экономической концентрации является принятие решений по ходатайствам хозяйствующих субъектов, в том числе разработка предписаний, то есть разрешение осуществления сделки при условии выполнения некоторых ограничений поведенческого характера, касающихся ограничений политики ценообразования или поддержания объемов производства (поведенческих предписаний), либо требования освободиться от определенных активов (структурных предписаний). В российской практике преобладают поведенческие предписания, однако зачастую они оказываются недостаточно результативными.

Говорить о действительной результативности принятых антимонопольным органом решений можно только в том случае, если это решение является ограничением для хозяйствующего субъекта и сопровождается механизмом, гарантирующим его исполнение. В случае же если принятое решение в действительности не может считаться ограничением, поскольку выполняется автоматически, говорить о результативности решений антимонопольного органа не имеет смысла. Тем не менее, результативность решения не гарантирует его положительного воздействия на состояние конкуренции даже в случае его исполнения. Это связано, в частности, со сложностью определения наиболее подходящей меры, предотвращающей негативные последствия для конкуренции, в каждом конкретном случае, а также с проблематичностью разграничения сделок экономической концентрации, ведущих к повышению эффективности использования ресурсов и к снижению благосостояния потребителей.

Существует множество исследований, посвященных анализу теоретических основ процедуры оценки эффектов антимонопольного контроля сделок экономической концентрации, в частности, результативности использования предписаний.

Ряд ученых в рамках своих исследований эффективности выдаваемых предписаний использовали методологию, основанную на классификации предписаний по четырем категориям - успешные, достаточные, недостаточные и неуспешные - в зависимости от того, удовлетворяли ли они определенным критериям. Эльзинга утверждает, что только в одном из десяти случаев предписание может считаться успешным или достаточным, у Роговски этот показатель выше - 40 %.

Не существует единого мнения и относительно вопроса о том, какие предписания - структурные или поведенческие - являются более эффективными с точки зрения защиты конкуренции на рынке. Мотта с соавторами в своей работе перечислили аргументы за и против для этих двух типов предписаний и пришли к выводу о том, что более предпочтительным является использование структурных предписаний.

Дэвис и Лайонс в результате проведенного эмпирического исследования с использованием симуляционной модели пришли к заключению, что для крупных сделок экономической концентрации поведенческие предписания больше подходят в случае если объединение происходит в границах национальных рынков, при условии, что национальные антимонопольные органы имеют возможность проводить мониторинг исполнения выданного предписания.

Фаррел в своей работе утверждает, что результативность структурных предписаний может снижаться из-за неадекватности условий продажи активов, поскольку компания вынуждена осуществлять продажу в установленные антимонопольным органом сроки, что является благоприятным фактором в рамках торга для потенциальных покупателей этих активов. Кабраль более эффективным считает использование структурных предписаний.

Авдашева и Калинина отмечают, что исполнимость структурных предписаний означает в первую очередь способность выделенного подразделения к самостоятельному функционированию. Авторы отмечают также, что при оценке эффективности выдаваемых предписаний необходимо применять метод, используемый для оценки любого государственного регулирования - определить способность предлагаемого предписания решить целевую проблему и издержки, с которыми эта проблема будет в этом случае решена[6].

Большая часть исследований в области антимонопольного контроля сделок экономической концентрации посвящена вопросу о том, какие эффекты вызывает проведение той или иной антимонопольной политики в этой сфере и каким образом можно оценивать эти эффекты.

Карлтон в своей работе отмечает, что используемые методы анализа эффективности антимонопольной политики в области сделок экономической концентрации оставляют желать лучшего. Вместе с тем, контроль сделок экономической концентрации является одним из наиболее благоприятных объектов для проведения количественного анализа из всех сфер антимонопольной политики. Для полноценного проведения такой оценки, по его мнению, необходимо анализировать не только данные о ситуации на рынке до и после осуществления сделок, но и прогнозные данные об уровне цен на рынке после слияния, на основе которых антимонопольный орган принимает решение о разрешении осуществления сделки. Соответственно, эти данные должны быть доступны исследователям.

Несмотря на активное обсуждение данного вопроса среди исследователей, до сих пор не удалось провести такой систематический количественный анализ, который ответил бы на вопрос, достигаются ли проводимой политикой антимонопольного контроля сделок экономической концентрации цели, которые планировалось достичь, а также является ли выдача предписаний действительно наиболее подходящим инструментом для проведения такой политики.

Дусо с соавторами в своей работе проанализировали 151 решение относительно сделок экономической концентрации, которые рассматривались Европейской комиссией с 1990 по 2004 г. Авторы использовали данные фондовых рынков как независимую оценку ex ante последствий для конкуренции от слияния, пытаясь разделить при этом непосредственный потенциальный эффект от самого слияния и эффект, который несет за собой решение антимонопольного органа относительно сделки. На первом этапе авторы использовали стандартный метод event study для определения накопленной средней сверхдоходности в ближайший к событию период как для участников сделки экономической концентрации, так и для их конкурентов. Авторы выдвигают идею о том, что если проводимая антимонопольная политика эффективна, то сверхдоходности, накопленные в момент объявления о предполагаемом слиянии, должны нивелироваться в период объявления решения антимонопольного органа относительно слияния. Таким образом, предполагается наличие отрицательной корреляции между накопленными сверхдоходностями в эти периоды. Результаты проведенного анализа показали, что в случае запрета на осуществление сделки в подавляющем большинстве случаев действительно наблюдается подобная отрицательная корреляция, причем практически всегда на уровне минус одного. То есть накопленные в момент объявления о предполагаемом слиянии сверхдоходности полностью нивелируются в момент объявления о решении антимонопольного органа запретить осуществление сделки. В случае использования предписаний в отношении сделки эти сверхдоходности устраняются только частично[7].

Однако существенным ограничением данного подхода (метода event study) является высокая чувствительность стоимости рыночных инструментов к параллельным событиям на рынке, что может оказывать значительное искажающее воздействие на результаты анализа.

Наряду с упомянутым методом event study для оценки эффектов контроля сделок экономической концентрации используются также методы симуляции и контрольных групп.

Под симуляцией понимается построение модели, ее калибровка на основе реальной информации о состоянии рынка и оценка на основе построенной модели воздействия рассматриваемого события на состояние равновесия. На этапе калибровки модели на основе имеющихся данных рассчитываются оставшиеся параметры. На заключительной стадии проводится симуляция ситуации после наступления анализируемого события. Так, например, при анализе эффекта запрета или разрешения осуществления сделки экономической концентрации текущая равновесная ситуация на рынке (до слияния) сравнивается с потенциальной ситуацией после слияния на предмет последствий координации цен в рамках объединенной компании, возникающего синергетического эффекта и реакции конкурентов. Симуляционная модель, однако, очень чувствительна к принятым предпосылкам, на основе которых она строится.

Третий механизм оценки - анализ контрольных групп. Данный метод состоит в сопоставлении ситуации на рынке, подверженном влиянию рассматриваемого события, и аналогичном не подверженном. Данное сопоставление может проводиться на одном и том же рынке (временное сопоставление), на различных географических рынках одного и того же товарного рынка либо на рынках различных товаров, которые тем не менее могут быть признаны сопоставимыми. Анализ контрольных групп, таким образом, относится к категории ехpost анализа. Данный метод, так же как и предыдущие, имеет ряд ограничений. Главное из них связано с выбором контрольной группы для сравнения с тем рынком, который подвергается изменению в результате наступления анализируемого события. Этот выбор во многом определяет результаты анализа.

Однако большой интерес представляет практическая сторона подобной оценки. Выбор отрасли и метода анализа был обусловлен наличием данных и структурными характеристиками рынка, на котором появление крупнейшего участника произошло в достаточно сжатые сроки в результате совершения сделки экономической концентрации. В качестве метода анализа был выбран структурный эконометрический анализ, то есть построение симуляционной модели[8].

Применение метода контрольных групп в данном случае затруднено в связи со сложностью подбора сопоставимого рынка, для которого доступны необходимые статистические данные. Соответствующие рынки ЕС и США в данном случае сложно рассматривать как сопоставимые, поскольку в структуре производства цемента в России преобладает мокрый способ производства, являющийся более энергозатратным в сравнении с сухим способом, распространенным на этих рынках. Таким образом, производство характеризуется различной структурой затрат, а следовательно, одни и те же факторы на данных рынках объективно должны оказывать различное воздействие на процесс ценообразования.

Для достижения цели используется подход, в рамках которого моделируется динамика средней потребительской цены в зависимости от объемов производства, инфляции и основных составляющих издержек. В качестве дополнительного параметра в модель включается фиктивная бинарная переменная, разграничивающая временные периоды, между которыми, по предположению, произошел структурный сдвиг в уровне цены. Данный поход не позволяет выявить причинно-следственную связь между совершением сделки экономической концентрации и изменением в уровне цены, однако позволяет выявить наличие резкого повышения уровня цены, не обусловленное динамикой составляющих издержек и объемов производства. Совпадение временного промежутка совершения сделки и структурного сдвига в уровне цены, тем не менее, при учете отсутствия других сопоставимых по масштабу событий в отрасли, которые могли бы существенно повлиять на ситуацию, указывает на наличие практической значимости результатов подобного анализа.

Глава 2 Анализ концентрации рынка цемента

2.1 Анализ ситуации на рынке цемента

Прежде чем обратиться к конкретной сделке, необходимо раскрыть ключевые характеристики ситуации на рассматриваемом товарном рынке в целом. Последний опубликованный ФАС России обзор состояния конкурентной среды на рынке цемента охватывал 2007 г. Главным источником методов анализа рынка в российской антимонопольной практике на тот момент выступал Порядок проведения анализа и оценки состояния конкурентной среды на товарном рынке, утвержденный приказом ФАС России от 25.04.2006 № 108. Обзор проводился в соответствии с методологией, описанной в данном Порядке. В настоящее время действует утвержденный приказом ФАС России от 28.04.2010 № 220 Порядок проведения анализа состояния конкуренции на товарном рынке, который в значительной степени является преемником ранее действовавшего документа, воспроизводившего тот же алгоритм анализа.

Продуктовые границы рынка

Продуктовые границы рынка определяются тем, что в качестве товара рассматривается цемент, применяемый для приготовления бетонов, бетонных и железобетонных изделий, строительных растворов, асбоцементных изделий. Рынок различных видов цемента рассматривается как единый товарный рынок, поскольку:

- почти у всех видов цемента единая область использования (строительные и ремонтные работы, производство железобетонных конструкций, товарного бетона и т. д.);

- различные виды и марки цемента являются в большой степени взаимозаменяемыми для выполнения одной и той же задачи;

- в технологическом процессе изготовления различных марок цемента нет принципиальных отличий, что позволяет производителю в случае необходимости довольно быстро изменять сортовой состав продукции в широких пределах.

В результате анализа делается вывод о том, что уровень конкуренции в отрасли не связан с узкой специализацией предприятий. Рынок в продуктовых границах образуют все марки и производители цемента, являющиеся для потребителей взаимозаменяемыми. Географические границы

Определение географических границ товарного рынка производится на основе наличия у покупателя экономической возможности приобрести товар на территории РФ или ее части и отсутствии этой возможности за ее пределами.

В случае если цена товара, поставляемого с каких-либо территорий, более чем на 10 % выше средневзвешенной цены товара, доступного покупателю в пределах предварительно определенных географических границ рассматриваемого товарного рынка, то такие территории (продавцы) должны относиться к другим товарным рынкам.

Согласно результатам анализа, проведенного ФАС России, выделяются три географических рынка цемента на территории России. К первому относятся административные границы Центрального, Северо-Западного, Приволжского, Южного и Уральского федеральных округов, ко второму - Сибирского федерального округа, к третьему - Дальневосточного федерального округа.

Производители

Самым крупным производителем цемента на рынке является группа лиц ЗАО «Евро- цемент групп», в которую входят 13 заводов . Мощности компании, рассчитанные автором как сумма мощностей указанных 13 заводов на основе данных отраслевого портала по цементу[9], около 28,1 млн тонн в год при общей мощности отрасли около 81 млн тонн в год. Таким образом, суммарные мощности Евроцемента составляют около 35 % от общих мощностей в отрасли. Участника, сопоставимого Евроцементу по имеющимся мощностям, на рынке нет.

Согласно последнему опубликованному ФАС России анализу рынка за 2014г., доли производителей цемента распределились следующим образом (Таблица ).

Таблица 1 - Доли хозяйствующих субъектов на трех географических рынках цемента по данным ФАС России

|

Хозяйствующий субъект |

Доля на товарном рынке, % |

|

В границах 5 федеральных округов |

|

|

ЗАО «Евроцемент груп» |

46,4 |

|

ОАО «Лафарж Цемент» |

3,3 |

|

Холсим Аусландбетайлингунгус ГмбХ |

7,4 |

|

ОАО «Мордовцемент» |

6,9 |

|

ОАО «Сухоложскцемент» |

4,7 |

|

ОАО «Новоросцемент» |

7,4 |

|

ОАО «Себряковцемент» |

6,4 |

|

Другие производители (15 заводов) |

17,5 |

|

Сибирский федеральный округ |

|

|

ОАО «ХК Сибирский цемент» |

55,0 |

|

ОАО «Искитимцемент» |

21,2 |

|

ОАО «Ангарский цемент» |

16,1 |

|

Другие производители |

7,7 |

|

Дальневосточный федеральный округ |

|

|

ООО «Востокцемент» |

80,8 |

|

ОАО ПО «Якутцемент» |

15,1 |

|

ОАО «Камчатцемент» |

1,3 |

|

Другие производители |

2,8 |

Уровень концентрации оценивается ФАС России на географическом рынке в пяти федеральных округах посредством расчета коэффициента рыночной концентрации для трех крупнейших участников рынка. Коэффициент составил на 2014г. 61,2 % (CR3 =46,4 + 7,4 + 7,4 = 61,2), что говорит о том, что уровень концентрации на рынке является умеренным, поскольку его значение находится в диапазоне от 45 % до 70 %. Однако данный коэффициент не учитывает существенного разрыва в долях первого и второго крупнейших участников рынка. Расчет альтернативного индекса Херфиндаля - Хиршмана дает следующие результаты:

НН1 - 46,42 +7,42 +7,42 = 2262,48.

Полученное значение говорит о том, что уровень концентрации на рынке является высоким, поскольку превышает порог в 2000 пунктов, установленный Законом «О защите конкуренции» в качестве нижней границы для высококонцентрированного рынка.

В соответствии с действующим в настоящее время, в случае, если коэффициент рыночной концентрации и индекс Херфиндаля - Хиршмана указывают на различные уровни концентрации товарного рынка, окончательное решение о типе рынка необходимо принимать с учетом анализа поведения хозяйствующих субъектов, результатов хозяйственной деятельности и факторов, способствующих ограничению конкуренции на рассматриваемом товарном рынке.

При определении уровня рыночной концентрации в Сибирском и Дальневосточном федеральных округах использовался индекс Херфиндаля - Хиршмана, поскольку число хозяйствующих субъектов на рынке меньше 15. Значение коэффициента в Сибирском и Дальневосточном федеральных округах составило 3733,65 и 6758,34 соответственно, что свидетельствует о том, что рынки являются высококонцентрированными.

Использование коэффициента рыночной концентрации для трех крупнейших участников рынка в данном случае приводит к такой же оценке уровня концентрации - 92,3 % и 97,2 % соответственно в Сибирском и Дальневосточном федеральных округах. Барьеры входа

Барьеры входа на рынок оцениваются ФАС России как высокие. Основными причинами этого являются:

- барьер капитальных затрат и необходимости высоких первоначальных инвестиций;

- присутствие на рынке субъекта, занимающего доминирующее положение, который может оказывать воздействие на общие условия обращения товара на рынке. Сделка Еврог/емента с Интеко

В 2014 г. компанией ЗАО «Евроцемент груп» было приобретено 6 цементных заводов, принадлежащих компаниям ЗАО «Интеко» и ЗАО «СУ-155», суммарная мощность которых составляет 14 млн тонн в год[10]. В результате произошедшей консолидации производственные мощности Евроцемента выросли до 28 млн тонн в год. На сайте Федеральной антимонопольной службы нет информации об условиях разрешения сделки. Остается не вполне понятным, почему ФАС России одобрила осуществление данной сделки, позволяющей компании «Евроцемент» занять доминирующее положение на рынке. В СМИ присутствует комментарий ФАС России относительно сделки, согласно которому «сделка была разрешена с соответствующими поведенческими условиями» , однако с какими именно поведенческими условиями остается неясным.

Анализ динамики цен на цемент показывает, что уже в 2014г., сразу после консолидации мощностей цены начали резко расти. Как установлено комиссией ФАС России, в мае 2014 г. цены, устанавливаемые Евроцементом, выросли на 50-70%[11]. Производители обосновывают рост цен необходимостью проведения обширной модернизации, поскольку отрасль характеризуется высоким износом основных фондов, который, согласно оценкам[12], достигал 70 %. Евроцемент в мае 2014 г. не только повысил цену, но и изменил свою сбытовую политику, установив требование предоплаты.

После резкого повышения цен Евроцементом в мае 2014 г. ФАС России было возбуждено дело о «нарушении антимонопольного законодательства, выразившегося в необоснованном повышении цен»[13]. По его результатам компании в октябре было выдано предписание, согласно которому в ноябре 2014 г. предписывалось установить средневзвешенную цену на цемент не выше 1361 руб. и максимальную цену на уровне 1491 руб. за тонну без учета НДС и железнодорожного тарифа. Компания также должна перечислить в федеральный бюджет 1914,7 млн руб., а также в течение 5 лет не должна повышать цены на цемент без предварительного уведомления ФАС России с объяснением причин их роста. Евроцемент попытался оспорить это предписание в суде на том основании, что цена не является завышенной, исходя из структуры затрат компании, а также того, что компания не занимает доминирующего положения на рынке, как считает ФАС России, поскольку географические границы рынка определены неверно. Компании удалось оспорить решение ФАС России в суде второй инстанции, однако после подачи ФАС России кассационной жалобы сторонами было заключено мировое соглашение в июне 2015 г. Согласно данному соглашению, ФАС России признает, что на момент его заключения цена, установленная Евроцементом, утратила признаки монопольно высокой, поскольку компания не повышала цены в 2015 г. Евроцемент обязан выплатить в бюджет 267 млн руб. Компания также в течение 3 лет обязуется «не предпринимать необоснованных действий (бездействий), направленных на прекращение или ограничение производства цемента, без предварительного согласия ФАС России», а также «предварительно уведомлять Службу об увеличении цены на цемент более чем на 5 % в квартал по отношению к уровню цены предыдущего квартала».

В сентябре 2015 г. Евроцемент прибрел с согласия ФАС России ряд пакетов акций в цементных активах. Согласие антимонопольного органа было дано при условии выполнения предписания, которое, по существу, повторяет условия выданного ранее предписания, распространяя его действие не на 3, а на 5 лет.

Несмотря на то, что спор между ФАС России и Евроцементом на этом был завершен, анализ динамики цен на цемент в Российской Федерации показывает, что существенный рост уровня цен, начавшийся с середины 2014 г., продолжился и после заключения мирового соглашения.

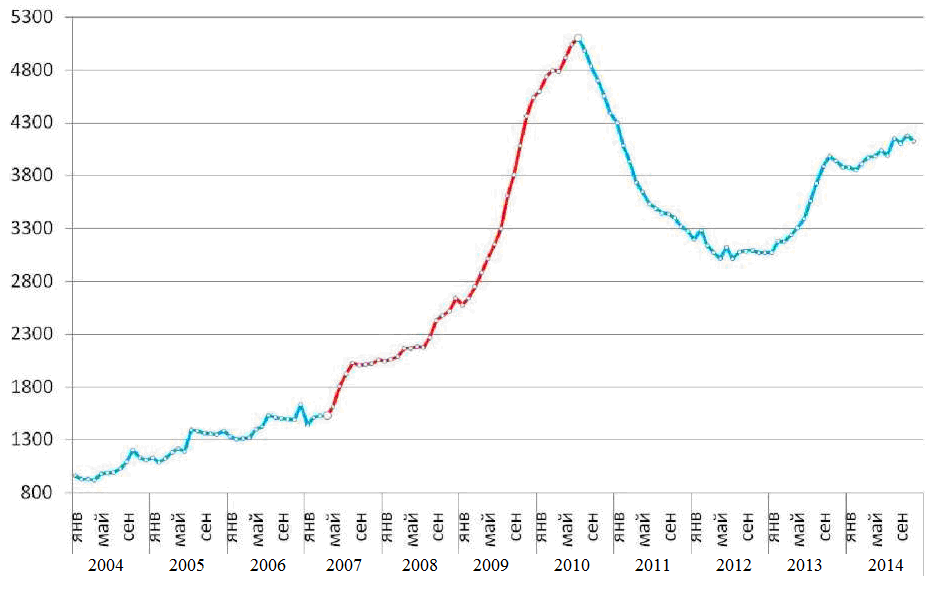

На рисунке представлена средняя потребительская цена цемента по России в целом (Рисунок 2.1). Данная цена, безусловно, отличается от цены производителя, поскольку в ней заложена наценка розничных посредников. Однако совпадение временного периода начала резкого роста цен на цемент с консолидацией производственных мощностей в распоряжении компании «Евроцемент» наталкивает на гипотезу о наличии причинно- следственной связи между данными явлениями.

Рисунок 1. Средняя потребительская цена цемента, руб. за тонну

В следующей части работы проведен expost анализ ситуации на рынке цемента с целью определить при прочих равных условиях, можно ли говорить о наличии структурного сдвига в уровне цен на рынке.

2.2 Эмпирический анализ ситуации на рынке цемента

Существенным ограничением выбора метода анализа является доступность данных. В данной части работы реализован структурный эконометрический анализ, с помощью которого предполагается оценить качество принятого антимонопольным органом решения относительно конкретной сделки.

Основная тестируемая гипотеза заключается в следующем: на рынке цемента с июня 2014 г. наблюдался структурный сдвиг уровня средней потребительской цены на цемент, не обусловленный изменением основных составляющих издержек и объемов производства.

Для целей анализа рассматривался период с января 2004 г. по апрель 2014г. Последнее ограничение периода связано с тем, что после него существенное значение на динамику показателя оказывал экзогенный фактор экономического кризиса. Исследовались помесячные данные.

Анализировалась динамика средней потребительской цены (рублей за тонну) цемента в России - CONSUMER_PRICE. В качестве независимых переменных рассматривались:

- сезонно сглаженный объем производства цемента в России, млн тонн - QUAN- TITYSA;

- сезонно сглаженный индекс потребительских цен, % к концу предыдущего месяца - CPISA;

- сезонно сглаженный индекс тарифов на перевозку грузов железнодорожным транспортом по РФ, % к предыдущему месяцу - RAIL_TASA;

- сезонно сглаженный индекс цены приобретения промышленными организациями электричества, % к предыдущему месяцу - ELECTRICITY_SA;

- сезонно сглаженный индекс цены приобретения промышленными организациями газа, % к предыдущему месяцу - GAS_SA;

- фиктивная переменная, обозначающая структурный сдвиг в уровне цен, принимающая значение 0 с января 2004 г. по май 2014 г. и значение 1 с июня 2014 г. по апрель 2014 г. - DUMM YSHIFТ.

Проверка стационарности рядов.

Для проверки стационарности имеющихся рядов данных использовался расширенный тест Дики - Фуллера (ADF-тест), встроенный в статистический пакет анализа EViews. Результаты теста для каждой из рассматриваемых в рамках анализа переменной приведены в Приложении. На 5 %-ном уровне значимости все указанные переменные являются стационарными.

После перебора нескольких типов моделей с различным количеством лагированных переменных разного порядка по критериям значимости переменных (t-статистика) и уравнения в целом (F-статистика), значения R2, значений статистик Акаике и Шварца, а также по критерию наилучшей содержательной интерпретации была выбрана следующая модель: LOG(CONSUMER PRICE) = С(1) + C(2)*LOG(ELECTRICITY_SA(-l)) + C(3)*LOG(GAS_SA) +С(7)* LOG(QUANTITYS А(-1)) + C(8)*DUMMY_SHIFT + [МА(1)=С(9)]

Таблица 2 - Оценка модели в пакете EViews

|

Dependent Variable: LOG(CONSUMER_PRICE) Method: Least Squares Sample(adjusted): 2004:02 2014:03 Included observations: 74 after adjusting endpoints |

||||

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

|

С |

-79.329 |

25.110 |

-3.1592 |

0.0024 |

|

LOG(ELECTRICITY SA(-l)) |

4.4940 |

1.9219 |

2.3384 |

0.0225 |

|

LOG(GAS SA) |

0.7207 |

1.0242 |

0.7037 |

04842 |

|

LOG(RAIL TASA) |

0.5268 |

0.2648 |

1.9893 |

0.0509 |

|

LOG(CPISA(-l)) |

12.508 |

4.0056 |

3.1225 |

0.0027 |

|

LOG(QUANTITYSA) |

0.8440 |

0.1309 |

64460 |

0.0000 |

|

LOG(QUANTITYSA(- D) |

1.0385 |

0.1484 |

6.9982 |

0.0000 |

|

DUMMY SHIFT |

0.1720 |

0.0564 |

3.0499 |

0.0033 |

|

MA(1) |

0.9736 |

0.0096 |

101.503 |

0.0000 |

|

R-squared |

0.9617 |

Mean dependent var |

74908 |

|

|

Adjusted R-squared |

0.9569 |

S.D. dependent var |

04475 |

|

|

S.E. of regression |

0.0929 |

Akaike info criterion |

-1.8022 |

|

|

Sum squared resid |

0.5603 |

Schwarz criterion |

-1.5220 |

|

|

Log likelihood |

75.681 |

F-statistic |

203.81 |

|

|

Durbin-Watson stat |

0.9968 |

Prob(F-statistic) |

0.0000 |

|

Данные относительно индексов цены приобретения промышленными организациями электричества и газа представлены на сайте Федеральной службы государственной статистики[14] за указанный период только поквартально. Для целей же проводимого анализа необходимы помесячные данные. Автором было произведено преобразование поквартальных данных в помесячные на основе принятия жесткой предпосылки о равномерном помесячном росте индекса в рамках одного квартала. Таким образом, если значение индекса за квартал составило у % к предыдущему кварталу, то помесячное значение индекса в каждом месяце квартала принималось за  .

.

Модель характеризуется (Таблица 2) высоким значением коэффициента детерминации R2 (0,96), что говорит о том, что включенные в модель независимые переменные объясняют существенную долю дисперсии зависимой переменной. Все коэффициенты перед включенными в модель регрессорами являются значимыми на 5 %-ном уровне значимости, кроме фактора железнодорожных тарифов, который оказался значимым только на 10 %-ном уровне, и индекса цен на газ.

Содержательная интерпретация

Оценка коэффициента перед фиктивной переменной DUMMY SHIFT в модели является значимой на 1 %-ном уровне. Это говорит о том, что выдвинутая в начале анализа гипотеза подтверждается на данном уровне значимости - при прочих равных условиях на рынке цемента имеет место структурный сдвиг в уровне средней потребительской цены в период с июня 2014 г., не обусловленный изменением объемов производства, уровнем инфляции, уровнем железнодорожных тарифов на перевозку грузов, индексом цен приобретения промышленными организациями газа и электричества.

Согласно модели, средняя потребительская цена за тонну цемента с июня 2014 г. при прочих равных условиях выше цены, наблюдавшейся с начала 2004 г. до этого момента. Модель также демонстрирует положительную статистически значимую связь между увеличением объемов производства цемента и уровнем средней потребительской цены на него, а также между инфляцией и уровнем цены на цемент.

Целью настоящего анализа было выявление наличия самого структурного сдвига, нежели получение достаточно точной количественной оценки. Для достижения последней цели необходимо включение в модель более детальных факторов, определяющих структуру издержек производителей цемента, данные по которым не присутствуют в открытом доступе, либо представлены для более позднего периода, что не позволяет использовать их для проверки гипотезы о произошедшем в 2014 г. структурном сдвиге.

Таким образом, проведенный анализ показал, что на рынке цемента наблюдался сдвиг в уровне цен, совпавший по времени с моментом осуществления сделки экономической концентрации, в результате которой компания «Евроцемент» приобрела шесть цементных заводов, что существенно увеличило мощности, находящиеся в распоряжении компании, и, соответственно, увеличило долю компании на рынке. Конечно, данный анализ не позволяет утверждать о наличии причинно-следственной связи между этими явлениями, поскольку для такого заключения необходимо по крайней мере располагать данными о ценообразовании непосредственно компании «Евроцемент» и других участников рынка. Однако ФАС России имеет возможность получить такие данные, а следовательно, и провести полноценный ех post анализ и оценить верность принятого решения.

Как следует из судебного разбирательства между ФАС России и Евроцементом, антимонопольный орган отслеживает изменение цен на рынке цемента и компании было выдано поведенческое предписание в результате необоснованного повышения цен, произошедшего в мае 2014 г. Тем не менее, проведенный в данной работе анализ динамики цены на рынке показывает, что рост цен продолжился. Это может означать, что данное предписание либо не исполняется, либо является недостаточно жестким. Таким образом, можно говорить о наличии ошибки второго рода в рамках антимонопольного контроля, под которой понимается разрешение сделки, ограничивающей конкуренцию, или установление слишком мягких корректирующих мер.

Вместе с тем состояние рынка цемента, а именно динамика цен, может оказывать непосредственное влияние на показатели других товарных рынков. Хорошо известно, что в качестве одного из факторов, вызывающих рост цен на жилье, называют увеличение стоимости цемента. По разным оценкам доля цемента в общей себестоимости квадратного метра составляет около 4-7 % . По данным Ассоциации строителей России, на строительство 1 кв. м жилья требуется в среднем около 0,5 т цемента.

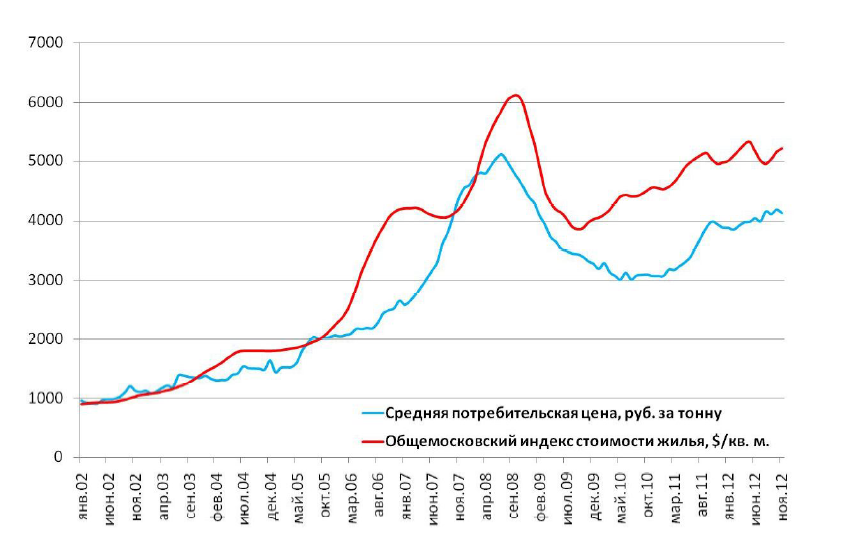

Динамика средней потребительской цены на цемент и индекса стоимости жилья достаточно схожа (Рисунок 2).

Рисунок 2. Средняя потребительская цена на цемент, руб. за тонну, и общемосковский индекс стоимости жилья, долл. за кв. м, по данным Индикатора рынка строительных материалов irsm.ru и Индикатора рынка недвижимости IRN.RU

Данные индекса стоимости жилья не представлены в открытом доступе, однако агентство «Индикаторы рынка недвижимости IRN.RU» предоставило автору помесячные данные общемосковского индекса стоимости жилья. Такое сравнение, конечно, является не вполне корректным, поскольку средняя потребительская цена цемента по России сравнивается с индексом стоимости жилья в Москве. Однако наличие существенного сходства в динамике показателей тем более интересно - коэффициент корреляции между индексами составляет 0,95.

Расчет индекса стоимости жилья производится по методологии[15], позволяющей рассматривать его как макроэкономический показатель, поскольку квадратный метр в рамках данной методики выступает в качестве единообразного товара, а также величина индекса избавлена от резких скачков за счёт привязки к историческим значениям, благодаря чему может использоваться для анализа общерыночных тенденций.

Ключевым вопросом является то, существует ли статистически значимая причинно- следственная связь между ценой на цемент и стоимостью квадратного метра жилья и, если существует, каково направление этой связи. Для прояснения данного вопроса был проведен тест Грейнжера на наличие причинно-следственной связи между средней потребительской ценой на цемент (CONSUMER_PRICE) и общемосковским индексом стоимости жилья (HOUSE_PRICE). Условием проведения теста является стационарность исследуемых рядов - оба рассматриваемых ряда стационарны. Результаты проведения теста Дики - Фуллера представлены в Приложении.

Однако, исходя из содержательной интерпретации, при проведении теста рассматривались первые разности указанных индексов - DCONSPRICE и DHOUSPRICE, поскольку основной интерес представляет анализ взаимосвязи в приростах уровней цен.

Тест показал (Таблица ), что на 5%-ном уровне значимости нулевая гипотеза о том, что изменение в стоимости квадратного метра жилья не является причиной по Грейнжеру изменения средней потребительской цены на цемент принимается (не отвергается). Гипотеза же о том, что изменение в средней потребительской цене на цемент не является причиной по Грейнжеру изменения стоимости квадратного метра жилья отклоняется на 5 %-ном уровне значимости. Таким образом, тест показывает, что изменение в уровне цен на цемент является причиной по Грейнжеру изменения в уровне цен на жилье.

Таблица 3 - Результаты теста Грейнжера на наличие причинно-следственной связи, рассчитано в пакете EViews

|

Pairwise Granger Causality Tests Sample: 2004:01 2014:03 |

|||

|

Null Hypothesis: |

Obs |

F-Statistic |

Probability |

|

DHOUSPRICE does not Granger Cause DCONSPRICE |

72 |

0.6763 |

0.5119 |

|

DCONSPRICE does not Granger Cause DHOUSPRICE |

3.8933 |

0.0251 |

|

Проведенный анализ рынка цемента показал, что антимонопольный контроль сделок экономической концентрации создает ряд эффектов как для рынка, являющегося объектом этого контроля, так и для других взаимосвязанных с ним рынков. При проведении антимонопольного контроля необходимо учитывать возможные эффекты происходящего на данном рынке для так или иначе связанных с ним других рынков.

Исследования последствий конкретной сделки для рынка могут сказать о том, принесло ли вред потребителю разрешение данного слияния. Однако вопрос о том, верным ли было решение антимонопольного органа о разрешении данной сделки, даже в этом случае остаётся открытым, поскольку мы можем сделать этот вывод, только анализируя информацию, доступную антимонопольному органу на момент принятия решения. Тем не менее, даже если антимонопольный орган принял неверное решение, разрешив сделку и допустив появление на рынке участника, занимающего доминирующее положение (согласно анализу рынка, проведенному ФАС России), у него остается ряд инструментов, позволяющий влиять на ситуацию на рынке в целях поддержания на нем конкуренции.

В данном случае альтернативным инструментом для ФАС России могла стать отмена тарифа на импорт цемента. Эта мера в конечном итоге была применена, однако лишь в начале 2014 г. В результате отмены импортного тарифа средняя потребительская цена на цемент резко начала резко снижаться (см. Рисунок 1). Таким образом, можно говорить о том, что в распоряжении ФАС имелись более результативные инструменты, нежели выдача поведенческого предписания.

Рассматривая ситуацию на рынке цемента в более широком контексте, можно сформулировать рекомендации по совершенствованию антимонопольного контроля сделок экономической концентрации.

Глава 3 Направления совершенствования контроля концентрации рынка цемента

- Выдаваемые поведенческие предписания не являются достаточно эффективными. При этом в структуре выдаваемых ФАС России предписаний преобладают именно поведенческие предписания. Они характеризуются высокими издержками мониторинга, без наличия которого их выдача оказывается бессмысленной. Однако здесь существует дилемма. Недостаточно жесткие поведенческие предписания, по существу, не являются действенными ограничениями для хозяйствующего субъекта и отрицательно сказываются на ситуации на рынке, однако излишне жесткие поведенческие предписания в условиях макроэкономической нестабильности могут привести к большим потерям для компании, им следующей, поскольку рыночные механизмы не позволят ей восстановиться после шока. А изменение предписания требует времени. Таким образом, можно выделить два направления совершенствования антимонопольного контроля. С одной стороны, это необходимость проведения более детального мониторинга составляющих издержек, который позволил бы лучше понимать факторы, оказывающие влияние на формирование цены и, следовательно, выдавать более детальные поведенческие предписания, основанные на тщательном анализе существующих в отрасли взаимосвязей и позволяющие оказывать более результативное воздействие на деятельность хозяйствующих субъектов. С другой стороны, необходимо создать систему оперативного приостановления действия предписания на время возникновения внешних шо- ков, либо других непредвиденных обстоятельств.

- Необходимость совершенствования методов, используемых антимонопольным органом при анализе рынка. Методы, используемые ФАС России при анализе рынка, требуют усовершенствования по ряду параметров.

ФАС России при анализе рынка использует преимущественно структурные показатели, которые позволяют оценить рыночную ситуацию на основе сведений о формальных характеристиках рынка. К ним относится расчет уровня концентрации с помощью индексов Херфиндаля - Хиршмана, индекса концентрации трех крупнейших фирм, анализ барьеров входа и их преодолимости. Однако данные методы не всегда позволяют правильно оценить интенсивность конкуренции на рынке. Использование указанных индексов концентрации дает адекватные результаты только при верно и четко определенных границах рынка.

Наряду с анализом структурных показателей рынка необходимо проводить оценку поведения фирм. Эта оценка может проводиться на основе анализа косвенных показателей, таких как показатели деятельности компании в течение некоторого времени. В качестве примера такой оценки можно привести оценку корреляции между ценами на факторы производства и ценой продукции фирмы, позволяющую определить ценовую стратегию фирмы на основе ее реакции на изменение издержек. Подобная модель предложена Дж. Пан- заром и Дж. Россом[16], в ее рамках рассчитывается так называемый показатель состязательности, представляющий собой сумму коэффициентов регрессии при ценах факторов производства в оцениваемом уравнении. Содержательный смысл показателя состоит в том, что в условиях конкуренции производители оказываются вынужденными привязывать цену своей продукции к издержкам достаточно жестко, а значит, изменение цены на факторы производства должно заметно отразиться на ценах. В условиях же монополии такая реакция цены продукции на изменение издержек должна оказаться гораздо более умеренной.

- Необходимость проведения expost анализа. Антимонопольный орган, принимая решение относительно сделки экономической концентрации, исходит из имеющейся у него на тот момент информации и не может предвидеть всех эффектов, которые могут возникнуть на рынке в результате осуществления сделки. В процессе принятия решения антимонопольным органом неизбежно используются прогнозы, опирающиеся на определенные предпосылки. Однако с течением времени либо по другим причинам эти предпосылки могут оказаться не оптимальными и привести к неадекватным прогнозам, а следовательно, причиной неверных решений антимонопольного органа либо, как показал проведенный в работе анализ, использования неверных инструментов. По этой причине с определенной регулярностью антимонопольный орган должен проверять адекватность используемых им методов, проводя анализ ситуации на рынке постфактум. Такой анализ позволяет, во-первых, увидеть реальные эффекты, которые возникли на рынке после осуществления сделки, а во-вторых, сравнить фактическую ситуацию с той, что получалась в рамках прогнозов в момент принятия антимонопольным органом решения о разрешении сделки, и посредством этого оценить, есть ли необходимость корректировки используемых при принятии решений предпосылок.

- Введение ступенчатой системы антимонопольного контроля сделок экономической концентрации. Необходимо более тщательно подходить к исследованию последствий для рынка сделок, ведущих к появлению доминирующего игрока. Однако число сделок экономической концентрации, подвергающихся антимонопольному контролю, остается очень большим, несмотря на его снижение в результате увеличения пороговых значений стоимости активов. Подобное положение дел приводит к недостаточной концентрации внимания ведомства на наиболее опасных с точки зрения последствия для конкуренции на рынке сделках. Поскольку число запретов на осуществление сделки неуклонно снижается и чаще всего сделки разрешаются с выдачей предписаний, недостаток внимания проявляется, как показал проведенный анализ, в недостаточной проработке содержания корректирующих условий, которые либо по существу не ограничивают деятельность хозяйствующего субъекта, либо не достигают своей цели, так как требуют принятия в комплексе ряда других мер.

Разграничение предварительного контроля сделок экономической концентрации на несколько режимов позволило бы сконцентрироваться на требующих большего внимания сделках и детально проанализировать специфику рыночной ситуации. В настоящее время максимальный период рассмотрения ходатайства, согласно ФЗ «О защите конкуренции» составляет 3 месяца (месяц на рассмотрение с возможностью продления не более чем на два месяца), тогда как в определенных случаях может требоваться больше времени для выработки детального предписания. Анализ более мелких сделок, напротив, может производиться по упрощенной схеме, позволяющей проходить в ходе анализа меньшее число этапов.

Заключение

Целью данной работы явилось исследование теоретических основ исследования концентрации рынка, для достижения поставленной цели были решены следующие задачи:

- рассмотрены теоретические аспекты исследования концентрации отраслей рынков;

- проведен анализ концентрации рынка цемента;

- разработаны направления совершенствования контроля концентрации рынка цемента.

В результате решения выше стоящих задач, были получены следующие выводы:

1. Понятие «рыночная концентрация» относительно новое, и экономисты не рассматривали понятие «рыночная концентрация», однако уделяли внимание вопросам концентрации капитала или концентрации производства.

2. Проведенный анализ свидетельствует, что существенно различающиеся структуры рынка (распределения рыночных компетенций) могут характеризоваться одним и тем же числовым значением индексов концентрации (независимо от того, какой конкретно индекс выбран для анализа), что демонстрирует некорректность применения базирующегося на их расчете подхода к количественной оценке рыночной конкуренции. Изложенное не позволяет доверять заключениям и выводам об уровне конкуренции и динамике ее изменения, полученным на основе анализа рыночной структуры с помощью расчета индексов концентрации.

3. Рассматривая ситуацию на рынке цемента в более широком контексте, можно сформулировать рекомендации по совершенствованию антимонопольного контроля сделок экономической концентрации.

4. Разграничение предварительного контроля сделок экономической концентрации на несколько режимов позволило бы сконцентрироваться на требующих большего внимания сделках и детально проанализировать специфику рыночной ситуации. В настоящее время максимальный период рассмотрения ходатайства, согласно ФЗ «О защите конкуренции» составляет 3 месяца (месяц на рассмотрение с возможностью продления не более чем на два месяца), тогда как в определенных случаях может требоваться больше времени для выработки детального предписания. Анализ более мелких сделок, напротив, может производиться по упрощенной схеме, позволяющей проходить в ходе анализа меньшее число этапов.

Список литературы

- Гальперин В. М., Игнатьев С. М., Моргунов В. И. Микроэкономика: в 3 т. / общ. ред. В. М. Гальперина. – СПб.: Экономическая школа» ГУ ВШЭ, 2014. – Т. 2.

- Словарь современной экономической теории Макмиллана / пер. с англ. – М.: ИНФРА-М, 2014

- Розенберг Дж. М. Инвестиции: терминологический словарь / пер. с англ. – М.: ИНФРА-М, 2014.

- Экономическая энциклопедия / науч. ред. Совет изд-ва «Экономика»; Ин-т экон. РАН; гл. ред. Л. И. Абалкин. – М.: ОАО «Издательство Экономика», 2009.

- Большой экономический словарь / под ред. А. Н. Азрилияна. – 5-е изд. доп. и перераб. – М.: Инсти- тут новой экономики, 2012.

- Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь. – 5-е изд., перераб. и доп. – М.: ИНФРА-М, 2014.

- Смарагдов И. А. Оценка рыночной конкуренции: монография. – Тула: Изд-во «Шар», 2012.

- Авдашева С.Б., Калинина М. Предписания участникам слияний. Сравнительный анализ практики Федеральной антимонопольной службы России и Европейской комиссии по конкуренции. // Экономическая политика. 2012. № 1 (февраль).

- Авдашева С.Б., Шаститко А.Е., Дубиничева Н.В. Стандарты экономического анализа в делах о нарушении антимонопольного законодательства в России. М.: МАКС Пресс, 2011.

- Курдин А. Альтернативные показатели для оценки состояния конкуренции на товарных рынках. // Бюллетень конкурентной политики. 2012. Вып. 8.

- Шаститко А.Е. Коллективное доминирование на рынке: экономика и право. М.: МАКС Пресс, 2011.

- Шаститко А.Е. Ошибки I и II рода в сфере антимонопольного контроля сделок экономической концентрации. // Экономическая политика. 2012. № 1.

- Макконел К. Р., Брю С. Л. Экономикс: принципы, проблемы и политика: в 2 т. / пер. с англ. – М.: Изд-во «Туран», 2012. – Т. 2.

- Мэнкью Н. Г. Принципы экономикс / пер. с англ. – СПб.: Питер Ком, 2009.

- Самуэльсон П. А., Нордхаус В. Д. Экономика / пер. с англ. – М.: «Издательство БИНОМ», 2014.

- Тарасевич Л. С., Гальперин В. М., Игнатьев С. М. 50 лекций по микроэкономике. – М.: Экономиче- ская школа, 2010.

- Фишер С., Дорнбуш Р., Шмалензи Р. Экономика / пер. с англ. Со 2-го изд. – М.: «Дело ЛДТ», 2013.

- Хейне П. Экономический образ мышления / пер. с англ. Изд. второе. – М.: Изд-во «Дело» при участии Изд-ва «Catallaxy», 2013.

- Encaoua D., Jacquemin A. Degree of Monopoly, Indices of Concentration and Threat of Entry // Interna-tional Economic Review. – 2010. – № 21.

- Jacquemin A. The new industrial organization: market forces and strategic behavior. – Cambridge, MA: MIT, 2014.

- Stigler G. J. The organization of industry. – Chicago: University of Chicago Press, 2012.

- Waterson M. Economic Theopy of the Industry. – Cambridge: CUP, 2014.

- http://cement.ru/cem-zavod/

- http://www.fas.gov.ru/files/4588/Resenie ECg.pdf

- http://raexpert.ru/ratings/expert400/2006/eurocement/

- http://www.fas.gov.ru/files/4588/Resenie ECg.pdf

- Федеральная служба государственной статистики РФ www.gks.ru

- http://www.irn.ru/methods/#is

-

Экономическая энциклопедия / науч. ред. Совет изд-ва «Экономика»; Ин-т экон. РАН; гл. ред. Л. И. Абалкин. – М.: ОАО «Издательство Экономика», 2009. с.32 ↑

-

Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь. – 5-е изд., перераб. и доп. – М.: ИНФРА-М, 2014. ↑

-

Смарагдов И. А. Оценка рыночной конкуренции: монография. – Тула: Изд-во «Шар», 2012. ↑

-

Авдашева С.Б., Шаститко А.Е., Дубиничева Н.В. Стандарты экономического анализа в делах о нарушении антимонопольного законодательства в России. М.: МАКС Пресс, 2011. ↑

-

Шаститко А.Е. Коллективное доминирование на рынке: экономика и право. М.: МАКС Пресс, 2011. ↑

-

Авдашева С.Б., Шаститко А.Е., Дубиничева Н.В. Стандарты экономического анализа в делах о нарушении антимонопольного законодательства в России. М.: МАКС Пресс, 2011. ↑

-

Шаститко А.Е. Ошибки I и II рода в сфере антимонопольного контроля сделок экономической концентрации. // Экономическая политика. 2012. № 1. ↑

-

Самуэльсон П. А., Нордхаус В. Д. Экономика / пер. с англ. – М.: «Издательство БИНОМ», 2014 ↑

-

http://cement.ru/cem-zavod/ ↑

-

Здесь и далее мощности рассчитаны автором по данным http ://cement. ru/cem-zavod/ ↑

-

http://www.fas.gov.ru/files/4588/Resenie ECg.pdf ↑

-

http://raexpert.ru/ratings/expert400/2006/eurocement/ ↑

-

http://www.fas.gov.ru/files/4588/Resenie ECg.pdf ↑

-

Федеральная служба государственной статистики РФ www.gks.ru ↑

-

С методикой построения индекса можно познакомится здесь http://www.irn.ru/methods/#is ↑

-

См. подробнее (Курдин 2012). ↑

- Понятие оперативно-розыскной деятельности»

- № 67 Исковая давность и ее гражданско-правовое значение

- Гендерные различия проявлений профессионального стресса (Теоретические основы проявления профессионального стресса)

- Проблемы формирования и развития валютной системы Российской Федерации

- Современные проблемы финансов предприятий)

- Особенности работы с персоналом, владеющим конфиденциальной информацией)

- Финансы акционерных обществ АО «СТЕПНОГОРСКИЙ ПОДШИПНИКОВЫЙ ЗАВОД»

- Анализ оборотного капитала банка

- Бренд как конкурентное преимущество компании (Определение понятия «бренд»)

- Оборотные активы предприятия ОАО «РОСНАНО»

- Финансы акционерных обществ (ПАО «КуйбышевАзот»)

- «Бренд как конкурентное преимущество компании» .