Финансы акционерных обществ (Оценка стоимости чистых активов организации)

Содержание:

ВВЕДЕНИЕ

Актуальность темы. Финансы предприятия - это экономические, денежные отношения, возникающие в результате движения денег и образующихся на этой основе денежных потоков, связанные с функционированием создаваемых на предприятии денежных фондов.

Финансы предприятия как часть финансовой системы включают процесс создания, распределения и использования внутреннего валового продукта в стоимостном выражении.

В ходе финансовой деятельности предприятия возникают определенные финансовые отношения, связанные с организацией деятельности, реализацией продукции (работ, услуг), формированием финансовых ресурсов, распределением и использованием доходов.

Цель работы - Разработка мероприятий по улучшению финансового положения наукоемкого предприятия.

Задачи работы:

1. Раскрыть сущность и цели организации финансового анализа на предприятии.

2. Раскрыть задачи и методы анализа финансового состояния предприятия.

3. Охарактеризовать систему показателей финансового состояния предприятия.

4. Дать организационно-экономическую характеристику АО «Калужский завод» РЕМПУТЬМАШ»

5. Провести анализ финансового состояния АО «Калужский завод» РЕМПУТЬМАШ»

6. Раскрыть проблемы финансового положения АО «Калужский завод» РЕМПУТЬМАШ»

7. Предложить рекомендации по улучшению финансового положения АО «Калужский завод» РЕМПУТЬМАШ».

В работе применялись теоретические и эмпирические методы исследования: изучение литературы, посвященной избранной тематике; методы сравнительного анализа, системный подход, методы экспертных оценок, статистические методы сбора и обработки информации и др.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВ ПРЕДПРИЯТИЙ

1.1 Понятия, значения и задачи анализа финансов предприятия

Одной из основных задач анализа финансовой деятельности, является принятия управленческого решения на основе полученных данных в ходе проведения анализа. Стоит отметить, что основные задачи, решаемые при анализе финансовой деятельности это, своевременное выявление и устранение недостатков в финансовой деятельности, и поиск резервов улучшения финансового состояния предприятия. Также, задачами являются прогнозирование возможных финансовых резервов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов и конкретных мероприятий, направленных на эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия[1].

Однако специфика и особенности предприятия генерируют совокупность индивидуальных показателей, которые представляют наибольший интерес для анализа объекта, таким образом, пользователь лично определяет группу необходимых показателей для определения и решения задач, связанных с анализом финансовой деятельности.

Наиболее часто разделяют анализ на внутренний и внешний. Для принятия решения между службами предприятия, проведения контроля либо составление прогноза финансовой деятельности прибегают к внутреннему анализу. Основной целью, которого является обеспечение планомерного поступления денежных средств и создания оптимальных условий функционирования финансовой системы и в итоге получение максимальной эффективности использования финансов предприятия.

К внешнему анализу принадлежат группы инвесторов и кредиторов, которые в свою очередь на основе публичной отчетности предприятия проводят свои собственный анализ, для принятия решения возможно выгодного инвестирования средств и дальнейшим обеспечением прибыли[2].

Показатели отражают финансовое состояние предприятия, так как его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственные и финансовые планы выполняются то, это положительно влияет на финансовое положение предприятия. Ключевые показатели предприятия зависят от многих факторов, которые можно классифицировать как зависящие «внутренние» и независящие «внешние» от деятельности предприятия.

Показатели деятельности предприятия характеризуются уровнем доходности, ликвидности, рентабельности, надежности. Отсюда следует, что для предприятия, которое в основном получает прибыль от продажи товаров, работ, услуг, а также от других «сопутствующих» видов деятельности, является основополагающим расчет ключевых показателей прибыли..

Владея соответствующей методикой проведения финансового анализа, представляется возможным методично провести изучения объекта за интересующий период времени. Используя данные финансовой отчетности представляет собой изучение абсолютных показателей, представленных в финансовой отчетности. Анализ финансовых результатов подразумевает под собой изучение не только фактических значений получения прибыли, но и самого процесса деятельности предприятия. Любая организация во главу из целей ставит получение максимальной прибыли, но и существует вторичная не мало важная цель, как увеличение стоимости компании.

Для анализа финансовых результатов аналитики в большинстве случаев ориентируются на финансовые отчеты компании, такие, как отчет о финансовых результатах, бухгалтерский отчет и отчет о движение денежных средств. В результате использования сводных данных из приведенных документов, представляется возможным рассчитать интересующие показатели и коэффициенты, которые используются для анализа финансовых результатов.

Одной из целей анализа финансовых результатов, является определения эффективного использования капитала компании, которое со постановляется с конкурирующими компаниями и позволяет инвестору или кредитору определить потенциальную прибыль инвестиций.

В процессе проведения анализа определяется следующие: качество существующие прибыли, успешность и эффективность создания прибыли за прошедшие периоды и перспективную возможность роста и улучшения показателей прибыли в деятельности предприятия.

Качество прибыли стоит оценивать со стороны источника получение денежных средств, условий заключения договора, а также дополнительных показателей прибыли. На этом этапе анализа стоит рассматривать стабильность получение прибыли и вероятности получение равнозначной прибыли в следующем периоде, а также, насколько правдивы показатели в отчетности относительно, текущей ситуации.

Анализ и оценка прибыли предприятия используется не только для оценки предприятия извне, а также для принятия операционных решений внутри организации. Из существующих методик анализа деятельности предприятия следует выделить структурный, факторный, динамический, индексный и сравнительный анализ.

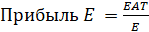

Структурный анализ прибыли позволяет выделить долю прибыли и провести анализ, сопоставляя изменения доли в разных периодах, не смотря на абсолютные изменения величины прибыли[3].

(1)

(1)

Определяется изменение доходности основной деятельности и выводятся основные соотношение между показателями прибыли.

Таким образом, можно проанализировать изменение доли любого показателя от необходимой величины, например, чистой прибыли от прибыли от продаж и определить, сколько чистой прибыли приходится на один рубль от общего объема продаж.

(2)

(2)

В факторном анализе используется изучение влияние факторов деятельности организации на прибыль. Учитывается изменения показателя во времени и соотношения между ними. Одними из основных факторов, подлежащих к анализу себестоимость продукции, постоянные и переменные расходы, объёмы и цена продаж, сезонность.

(3)

(3)

При анализе финансовых результатов используются следующие методы:

Горизонтальный анализ состоит в сравнении показателей финансовой отчетности с показателями предыдущих периодов.

При этом особое внимание следует уделять случаям, когда изменение одного показателя по экономической природе не соответствует изменению другого показателя.

Вертикальный анализ проводится в целях выявления удельного веса отдельных статей отчетности в общем итоговом показателе и последующего сравнения результата с данными предыдущего периода.

Трендовый анализ, используя ряд показателей за выбранный период времени, возможно определить тенденцию изменения показателя в равном периоде времени и даже определить динамику изменения в будущем.

Анализ относительных показателей, позволяет рассчитать соотношение между выбранными показателями и представить в виде коэффициентов.

Сравнительный анализ, возможно представить сравнения выбранных показателей не только при внутреннем использовании, но и сопоставить с показателями конкурентов.

Факторный анализ, изучается возможность и следствие влияния существующих факторов деятельности предприятия на изучаемые показатели. Существует прямой факторный анализ и обратный факторный анализ. При прямом факторном анализе показатели разделяются на основные части, а при обратном анализе отдельные элементы соединяются в общий результативный показатель[4].

При анализе финансовых результатов деятельности предприятия не останавливаются лишь на абсолютных показателях, для полноценного заключения необходимо анализировать конкурентоспособность, эффективность использования производственных мощностей, организационные способности руководства компании и ведение налоговой политики, так как множество факторов влияют на окончательное заключение при анализе финансовых результатов деятельности предприятия.

1.2. Формирование финансовых результатов предприятия

В первую очередь, следует рассматривать показатели прибыли организации, так как виды прибыли, полученные на определённом этапе расчета, характеризуют экономическую деятельность организации и позволяют анализировать ситуацию за прошедший период.

Каждый показатель предоставляет полноценную информацию о результатах финансовой деятельности рассматриваемой фирмы и, тем самым, позволяет оценивать доходность компании. Показатели несут заинтересованному лицу необходимую информацию относительно типа участника экономической деятельности организации.

Следовательно, для полноценного анализа финансовой деятельности копании, относительно для кого производится работа для внутренних либо для внешних групп заинтересованных лиц, составляется отчетность о прибыли и убытке.

Таким образом, по предоставленной отчетности, представляется возможным анализировать результат экономической деятельности и проводить анализ этапов получения доходов или убытков от проведенных операций.

Отметим, что прибыль предприятия необходимо структурировать по разным видам прибыли, группа разновидности прибыли выбирается от выбранной задачи перед началом сбора информации и самим анализом. Одними из основных разновидностей прибыли считается, экономическая прибыль, маржинальная прибыль, валовая прибыль, прибыть от продаж или операционная прибыль, прибыль до налога обложения, чистая прибыль, так же используются для различных целей, прибыль от продажи собственного товара или услуги, прибыль от амортизируемого имущества, прибыль от продажи приобретенного товара[5].

Экономическая прибыль – разница между доходами предприятия и экономических издержек функционирования.

Маржинальная прибыль – разность между ценой одной единицы продукции и переменными затратами на данную единицу.

Прибыль от продаж (операционная прибыль) – разница между валовой прибылью и расходами на управление и коммерциализацию.

Прибыль до уплаты налогов – данная прибыль отражает результат работы на финансовом рыке, а именно отражается прибыль или убыток на валютном рынке, а также разница по выплатам заемного капитала. Прибыль до уплаты налогов определяет сумму налоговой выплаты.

Чистая прибыль – прибыль, оставшаяся после всех налоговых выплат, и данная сумма подлежит к рефинансированию или выплатам дивидендов акционеров компании.

Любая деятельность не представляется возможным без источников финансирования предприятия, таким образом, необходимо рассмотреть капитал организации.

Капиталом организации является стоимость имущества, предназначенная для получения доходов. В результате того, что капитал организации состоит из собственного капитала и заемного, является необходимым оценить эффективность использования активов или рентабельность организации[6].

Для провидения первоначального анализа необходимо структурировать полученные данные по признаку доходности организации за рассмотренный период. Затем необходимо оценить эффективность использования существующих активов компании, анализируя совокупность полученных основных показателей.

Следующим этапом рассматривают группу показателей прибыльности, рентабельности. Виды прибыли являются общими показателями анализа, но также необходимо знать эффективность использования всех средств компании. Для эффективного общего анализа прибыльности, рентабельности используются следующие показатели.

Прибыль на общие инвестиции, отношение операционной прибыли к общим инвестициям, которые являются, собственный капитал и долгосрочные обязательства. Отражает, насколько эффективно вложены инвестиции в основной капитал.

(4)

(4)

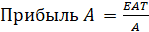

Прибыль на собственный капитал, отношение чистой прибыли к собственному капиталу, показывает, насколько эффективно вложены инвестиции в собственный капитал.

(5)

(5)

Прибыль на общие активы, отношение чистой прибыли ко всем активам, показывает, насколько эффективно используются все активы компании, т.к. если прибыль на активы меньше процентной ставки по долгосрочным кредитам, то использование активов считается не эффективным.

(6)

(6)

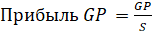

Коэффициент валовой прибыли, отношение валовой прибыли к объему продаж, показывает долю валовой прибыли в общем объеме продаж.

(7)

(7)

Прибыль на операционные расходы, отношение операционной прибыли к объему продаж, показывает долю операционной прибыли в объеме продаж.

(8)

(8)

Прибыль на продажи, отношение чистой прибыли к объему продаж, показывает долю чистой прибыли в объеме продаж.

(9)

(9)

Таким образом, показатели рентабельности отражают общую картину финансовой деятельности предприятия и позволяют проанализировать соотношение прибыльности к расходам компании, соответственно, если анализируемые показатели высокие, то значит, деятельность эффективна. Если рассматривать прибыльность использования внеоборотных средств, то возможно проанализировать эффективность инвестирования в основные средства, здания, сооружения, оборудование.

Следует отметить, что показатели рентабельности не отражают общей картины и не демонстрируют порога рентабельности или запаса финансовой прочности деятельности предприятия, таким образом, является необходимым рассматривать показатели безубыточности. Под безубыточностью понимают результат деятельности, при котором доходы превышают расходы или равны им. Под точкой безубыточности понимается такой уровень продаж, при котором прибыль равна нулю. Другими словами, уровень безубыточности — это предел продаж, спускаясь ниже которого, компания начинает нести убытки деятельности, анализ безубыточности необходим при расчёте новой цены продаж или планируемого объема продаж.

Данные показатели помогают рассчитать отношение к текущему состоянию относительно безубыточного объёма продаж и запаса финансовой прочности, а также показывает насколько можно сокращать производство, не получая при этом убытков, можно вывести зависимость отношения полученной прибыли от переменных расходов, а также зависимость чистой прибыли от активов.

Используя выше перечисленные финансовые показатели, формируется систематический перечень показателей необходимых к рассмотрению при анализе финансовой деятельности предприятия. На практике за чистую при решение существующей проблемы выявляются сопутствующие не мало важные проблемные участи финансовой деятельности, которые могли остаться не замеченными в ходе упрошенного анализа. При выявлении проблемных участков, организуется дополнительный углублённый анализ с большей выборкой данных сопутствующих экономических связей показателя. По завершению анализа формируется отчет, на основе которого, начинается этап принятия решения и выбор политики оптимизации финансовой деятельности.

В данной работе будет применены основные методики анализа, такие как: горизонтальный, вертикальный трендовый, анализ относительных показателей, сравнительный и факторный[7]. Горизонтальный анализ покажет изменения выбранных показателей в связи с выбранным периодом, вертикальный анализ поможет выявить долевое отношения между показателями, трендовый анализ будет использоваться для определения динамики или стагнации показателя, сравнительный анализ укажет разницу в сопоставлении показателей, а факторный анализ позволит проанализировать возможные взаимосвязи между изучаемыми показателями. Отметим, что выбранная методика анализа включает в себя поиск альтернативных решении, которые также анализируются при помощи выбранных методов, для принятия основной политики улучшения показателей. В данной работе будет разобран пример создания дополнительного альтернативного решения оптимизации финансовой деятельности, где будут применены сравнительной анализ и факторный анализ. При помощи выбранной методики представится возможным выявить основные проблемы финансовой деятельности предприятия, а потом и улучшить результаты финансовой деятельности исследуемой компании.

ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО ПОЛОЖЕНИЯ АО «КАЛУЖСКИЙ ЗАВОД» РЕМПУТЬМАШ»

2.1. Структура имущества и источники его формирования

Приведенный в данном отчете анализ финансового положения и эффективности деятельности АО «Калужский завод» РЕМПУТЬМАШ» выполнен за период с 2016 по 2018 г. на основе данных бухгалтерской отчетности организации за 3 года. При качественной оценке финансовых показателей учитывалась принадлежность АО «Калужский завод» РЕМПУТЬМАШ» к отрасли «Производство прочих транспортных средств и оборудования» (класс по ОКВЭД – 30).

Таблица 2.1 – Показатели бухгалтерского баланса АО «Калужский завод» РЕМПУТЬМАШ» за 2016 – 2018 гг.

|

Показатель |

Год |

Абсолютное отклонение (+/-) |

Относительное отклонение (%) |

||||

|

2016 |

2017 |

2018 |

2017/2016 гг. |

2018/2017 гг. |

2017/2016 гг. |

2018/2017 гг. |

|

|

АКТИВЫ |

|||||||

|

1. Внеоборотные активы |

666 947 |

2 862 295 |

2 832 534 |

2 195 348 |

- 29 761 |

429,16 |

98,96 |

|

в том числе: |

602 746 |

593 743 |

559 179 |

- 9 003 |

- 34 564 |

98,5 |

94,17 |

|

нематериальные активы |

4 991 |

4 602 |

11 326 |

- 389 |

6 724 |

92,2 |

246,11 |

|

2. Оборотные, всего |

2 974 368 |

3 352 880 |

5 060 317 |

378 512 |

1 707 437 |

112,72 |

150,92 |

|

в том числе: |

1 336 017 |

1 627 595 |

1 366 092 |

291 578 |

- 261 503 |

121,82 |

83,93 |

|

дебиторская задолженность |

1 587 528 |

1 078 732 |

2 393 148 |

- 508 796 |

1 314 416 |

67,95 |

221,84 |

|

денежные средства и краткосрочные финансовые вложения |

46 601 |

642 972 |

1 298 564 |

596 371 |

655 592 |

1379,73 |

201,96 |

|

БАЛАНС: |

3 641 315 |

6 215 175 |

7 892 851 |

2 573 860 |

1 677 676 |

170,68 |

126,99 |

|

ПАССИВЫ |

|||||||

|

1. Собственный капитал |

845 005 |

951 867 |

665 655 |

106 862 |

- 286 212 |

112,64 |

69,93 |

|

2. Долгосрочные обязательства, всего |

391 134 |

2 920 706 |

4 478 419 |

2 529 572 |

1 557 713 |

746,72 |

153,33 |

|

в том числе: |

300 000 |

2 810 000 |

4 390 444 |

2 510 000 |

1 580 444 |

936,66 |

156,24 |

|

3. Краткосрочные обязательства*, всего |

2 405 176 |

2 342 602 |

2 748 777 |

- 62 574 |

406 175 |

97,39 |

117,33 |

|

в том числе: |

1 390 866 |

1 334 093 |

1 550 486 |

- 56 773 |

216 393 |

95,91 |

116,22 |

|

БАЛАНС: |

3 641 315 |

6 215 175 |

7 892 851 |

2 573 860 |

1 677 676 |

170,68 |

126,99 |

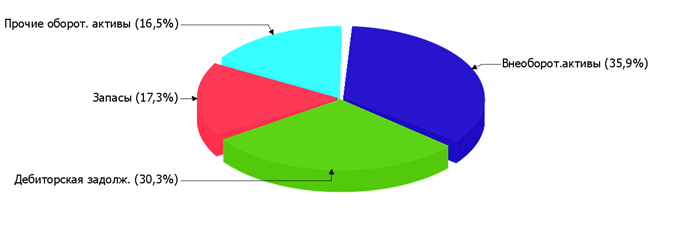

Из представленных в первой части таблицы данных видно, что по состоянию на 2018 в активах организации доля внеоборотных средств составляет 1/3, а текущих активов – 2/3. Активы организации за весь период значительно увеличились (на 152,3%). Хотя имело место значительное увеличение активов, собственный капитал уменьшился на 2,8%, что негативно характеризует динамику изменения имущественного положения организации.

На диаграмме ниже наглядно представлено соотношение основных групп активов организации:

Рисунок 2.1 – Структура основных средств АО «Калужский завод» РЕМПУТЬМАШ» за 2018 г. (%)

Рост величины активов организации связан, в первую очередь, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

- долгосрочные финансовые вложения – 2 135 197 тыс. руб. (43,9%)

- дебиторская задолженность – 1 353 864 тыс. руб. (27,8%)

- краткосрочные финансовые вложения (за исключением денежных эквивалентов) – 1 197 385 тыс. руб. (24,6%)

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

- долгосрочные заемные средства – 4 390 444 тыс. руб. (91,6%)

- кредиторская задолженность – 252 391 тыс. руб. (5,3%)

Среди отрицательно изменившихся статей баланса можно выделить «основные средства» в активе и «нераспределенная прибыль (непокрытый убыток)» в пассиве (-77 668 тыс. руб. и -22 251 тыс. руб. соответственно).

Собственный капитал организации за весь анализируемый период несколько уменьшился (до 665 655,0 тыс. руб.; -19 326,0 тыс. руб.).

2.2. Оценка стоимости чистых активов организации

Чистые активы организации на последний день анализируемого периода (2018) намного (в 4,9 раза) превышают уставный капитал. Такое соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. При этом следует отметить снижение чистых активов на 2,8% в течение анализируемого периода.

Таблица 2.2 – Динамика стоимость чистых активов за 2016 – 2018 гг., тыс.руб.

|

Показатель |

Значение показателя |

Изменение |

|||||

|

Год |

Абсолютное отклонение |

2017/2016 гг. |

2018/2017 гг. |

||||

|

2016 |

2017 |

2018 |

2017/2016 гг. |

2018/2017 гг. |

|||

|

1. Чистые активы |

845 005 |

951 867 |

665 655 |

106 862 |

- 286 212 |

112,64 |

69,93 |

|

2. Уставный капитал |

135 872 |

135 872 |

135 872 |

0 |

0 |

100 |

100 |

|

3. Превышение чистых активов над уставным капиталом (стр.1-стр.2) |

709 133 |

815 995 |

529 783 |

106 862 |

- 286 212 |

115,06 |

64,92 |

Несмотря на нормальную относительно уставного капитала величину чистых активов, их дальнейшее снижение может привести к ухудшению данного соотношения. На следующем графике наглядно представлена динамика чистых активов и уставного капитал организации.

Значение уставного капитала оставалось постоянным в течение всего анализируемого периода.

2.3. Анализ финансовой устойчивости организации

Коэффициент автономии организации по состоянию на 2018 г. составил 0,23. Полученное значение показывает, что ввиду недостатка собственного капитала организация в значительной степени зависит от кредиторов. Коэффициент автономии за весь рассматриваемый период резко снизился на 0,28.

Таблица 2.3 - Коэффициенты рыночной финансовой устойчивости предприятия АО «Калужский завод» РЕМПУТЬМАШ» за 2016 – 2018 гг.

|

Показатели |

Год |

Изменение |

Нормативное ограничение |

|||

|

2016 |

2017 |

2018 |

2017/2016 гг. |

2018/2017 гг. |

||

|

1. Коэффициент обеспеченности запасов источниками собственных оборотных средств |

0.42 |

0.62 |

1.69 |

0.19 |

1.07 |

более 1. Оптимально 0.6 – 0.8 |

|

2. Коэффициент соотношения заемных и собственных средств (коэффициент финансового левериджа), КЗ/С |

0.95 |

2.17 |

3.23 |

1.21 |

1.06 |

меньше 1; отрицательная динамика |

|

3. Коэффициент автономии (финансовой независимости), КА |

0.51 |

0.31 |

0.23 |

-0.19 |

-0.08 |

0.5 и более (оптимальное 0.6-0.7) |

|

4. Коэффициент соотношения мобильных и иммобилизованных средств, КМ/И |

4.45 |

1.17 |

1.78 |

-3.28 |

0.62 |

1 и более |

|

5. Коэффициент маневренности, КМ |

0.3 |

0.5 |

1.24 |

0.2 |

0.72 |

Оптимальное значение 0.2-0.5; положительная динамика |

|

6. Индекс постоянного актива, КП |

0.35 |

1.46 |

1.52 |

1.10 |

0.05 |

менее 1 |

|

7. Коэффициент реальной стоимости имущества, КР |

0.16 |

0.09 |

0.07 |

-0.07 |

-0.02 |

|

|

8. Коэффициент долгосрочного привлечения заемных средств, КД |

0.17 |

0.59 |

0.7 |

0.42 |

0.1 |

|

|

9. Коэффициент финансовой устойчивости, Ку |

0.62 |

0.78 |

0.8 |

0.16 |

0.018 |

0.8-0.9 |

|

10. Коэффициент концентрации заемного капитала, Кк |

0.48 |

0.68 |

0.76 |

0.19 |

0.07 |

0.5 и менее |

|

11. Коэффициент обеспеченности собственными оборотными средствами, КОС |

0.62 |

0.58 |

0.36 |

-0.04 |

-0.21 |

0.1 и более |

|

Обобщающий коэффициент финансовой устойчивости |

3.42 |

4.52 |

4.54 |

1.1 |

0.019 |

|

За весь анализируемый период коэффициент обеспеченности собственными оборотными средствами очень сильно снизился на 0,21 и составил 0,36. На 2018 г. значение коэффициента является критическим. В течение всего анализируемого периода коэффициент обеспеченности собственными оборотными средствами сохранял значение, не соответствующее нормативу.

Коэффициент обеспеченности материальных запасов на 31 декабря 2018 г. составил 1,69. За рассматриваемый период коэффициент обеспеченности материальных запасов резко увеличился (+ 1,27). В течение всего периода коэффициент сохранял значение, не соответствующее нормативному. Коэффициент обеспеченности материальных запасов на последний день анализируемого периода имеет крайне неудовлетворительное значение.

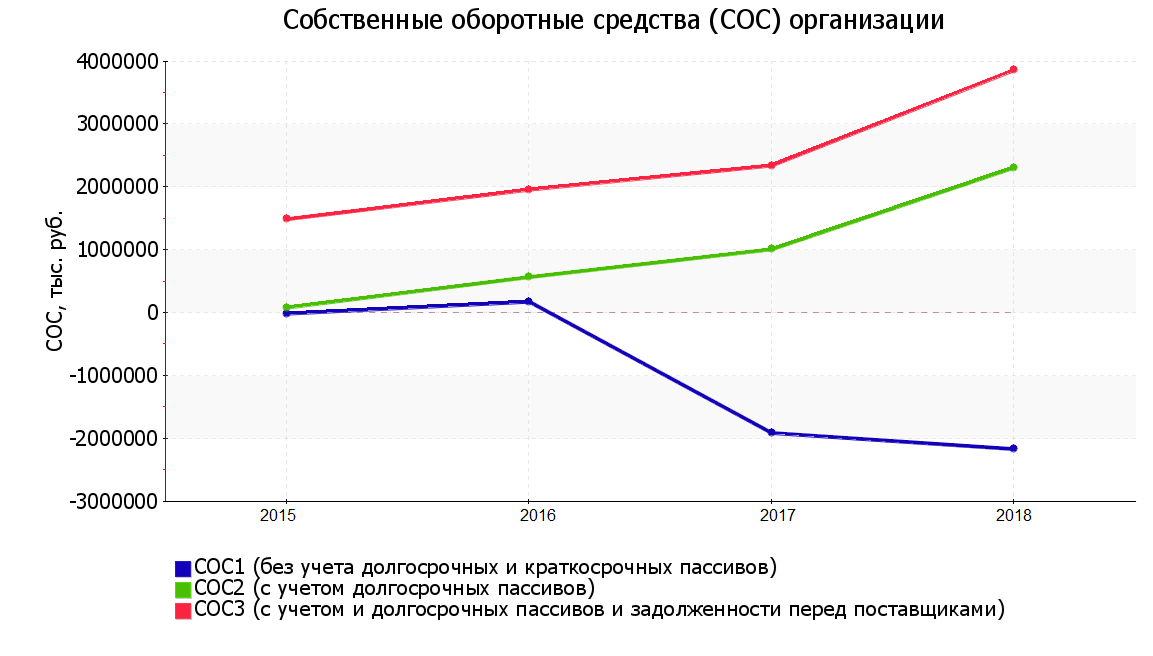

Таблица 2.4 - Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

|

Показатель собственных оборотных средств (СОС) |

Значение показателя |

Излишек (недостаток) |

||||

|

2015 г. |

2018 г. |

на 2015 г. |

на 2016 г. |

на 2017 г. |

на 2018 г. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) |

-12 676 |

-2 166 879 |

-1 279 799 |

-1 157 959 |

-3 538 023 |

-3 532 971 |

|

СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital) |

83 457 |

2 311 540 |

-1 183 666 |

-766 825 |

-617 317 |

+945 448 |

|

СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) |

1 489 694 |

3 862 026 |

+222 571 |

+624 041 |

+716 776 |

+2 495 934 |

Поскольку по состоянию на 2018 г. наблюдается недостаток только собственных оборотных средств, рассчитанных по 1-му варианту (СОС1), финансовое положение организации по данному признаку можно характеризовать как нормальное. Более того два из трех показателей покрытия собственными оборотными средствами запасов за анализируемый период улучшили свои значения.

Рисунок 2.2 – Обеспеченность собственными оборотными средствами с 2015 по 2018 гг.

2.4. Анализ ликвидности

Соответствующим норме оказался коэффициент абсолютной ликвидности (0.8375 при норме 0.2). За рассматриваемый период коэффициент вырос на 0.356.

Таблица 2.5 - Коэффициенты ликвидности АО «Калужский завод» РЕМПУТЬМАШ» за 2016 – 2018 гг.

|

Показатели |

Год |

Изменение (+/-) |

Нормативное ограничение |

|||

|

2016 |

2017 |

2018 |

2017/2016 гг. |

2018/2017 гг. |

||

|

Общий показатель ликвидности |

1.039 |

1.6257 |

1.8084 |

0.587 |

0.183 |

не менее 1 |

|

Коэффициент абсолютной ликвидности |

0.0335 |

0.482 |

0.8375 |

0.449 |

0.356 |

0,2 и более. Допустимое значение 0,1 |

|

Коэффициент абсолютной ликвидности |

- |

- |

- |

0 |

0 |

0,2 и более |

|

Коэффициент срочной ликвидности |

1.1749 |

1.2905 |

2.381 |

0.116 |

1.091 |

не менее 1. Допустимое значение 0,7-0,8 |

|

Коэффициент текущей ликвидности |

2.1355 |

2.5105 |

3.2621 |

0.375 |

0.752 |

не менее 2,0 |

|

Коэффициент текущей ликвидности (коэффициент покрытия) |

1.6667 |

0.7872 |

0.8389 |

-0.88 |

0.0517 |

1 и более. Оптимальное не менее 2,0 |

Соответствующим норме оказался коэффициент быстрой ликвидности (2.381 при норме 1). Таким образом, если организация получит деньги от дебиторов, то на конец периода она сможет расплатиться по всем своим долгам. За рассматриваемый период коэффициент вырос на 1.091.

Коэффициент текущей ликвидности в отчетном периоде находится выше нормативного значения 2, что говорит о том, что предприятие в полной мере обеспечено собственными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. За рассматриваемый период коэффициент вырос на 0.752.

Таблица 2.6 - Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

|

Активы по степени ликвидности |

На конец отчетного периода, тыс. руб. |

Прирост за анализ. |

Норм. соотно-шение |

Пассивы по сроку погашения |

На конец отчетного периода, тыс. руб. |

Прирост за анализ. |

Излишек/ |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) |

1 298 564 |

+11,9 раза |

≥ |

П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) |

1 133 124 |

+28,7 |

+165 440 |

|

А2. Быстрореализуемые активы (краткосрочная деб. задолженность) |

2 393 148 |

+130,3 |

≥ |

П2. Среднесрочные обязательства (краткосроч. обязательства кроме текущ. кредит. задолж.) |

1 615 653 |

+10,1 |

+777 495 |

|

А3. Медленно реализуемые активы (прочие оборот. активы) |

1 368 605 |

+6,7 |

≥ |

П3. Долгосрочные обязательства |

4 478 419 |

+46,6 раза |

-3 109 814 |

|

А4. Труднореализуемые активы (внеоборотные активы) |

2 832 534 |

+4,1 раза |

≤ |

П4. Постоянные пассивы (собственный капитал) |

665 655 |

-2,8 |

+2 166 879 |

Из четырех соотношений, характеризующих наличие ликвидных активов у организации, выполняется два. Высоколиквидные активы покрывают наиболее срочные обязательства организации, превышая их величину на 14,6%. В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности). В данном случае это соотношение выполняется – у организации достаточно краткосрочной дебиторской задолженности для погашения среднесрочных обязательств (больше на 48,1%).

2.5. Финансовые показатели деятельности

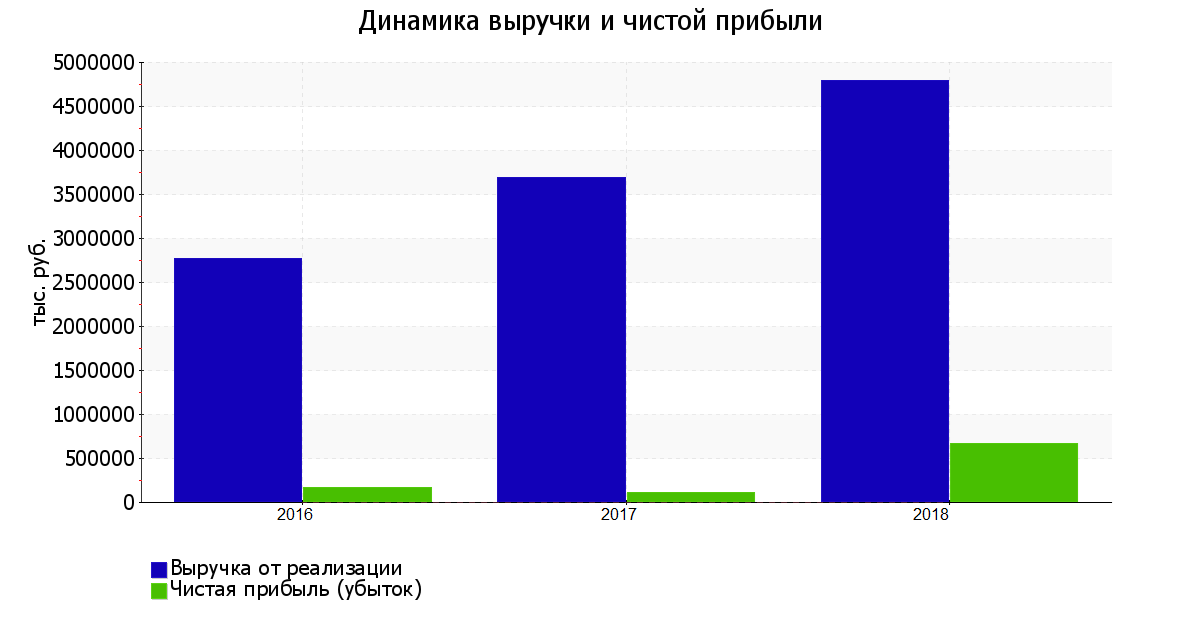

Основные финансовые результаты деятельности АО «Калужский завод» РЕМПУТЬМАШ» за весь рассматриваемый период приведены ниже в таблице.

Таблица 2.7 – Анализ финансовых результатов деятельности АО «Калужский завод» РЕМПУТЬМАШ» за 2016 – 2018 гг.

|

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя |

Средне- |

|||

|

2016 г. |

2017 г. |

2018 г. |

тыс. руб. |

± % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Выручка |

2 766 203 |

3 685 899 |

4 785 108 |

+2 018 905 |

+73 |

3 745 737 |

|

2. Расходы по обычным видам деятельности |

2 354 536 |

3 261 965 |

3 653 354 |

+1 298 818 |

+55,2 |

3 089 952 |

|

3. Прибыль (убыток) от продаж (1-2) |

411 667 |

423 934 |

1 131 754 |

+720 087 |

+174,9 |

655 785 |

|

4. Прочие доходы и расходы, кроме процентов к уплате |

18 414 |

90 889 |

418 763 |

+400 349 |

+22,7 раза |

176 022 |

|

5. EBIT (прибыль до уплаты процентов и налогов) (3+4) |

430 081 |

514 823 |

1 550 517 |

+1 120 436 |

+3,6 раза |

831 807 |

|

6. Проценты к уплате |

233 051 |

407 675 |

715 802 |

+482 751 |

+3,1 раза |

452 176 |

|

7. Изменение налоговых активов и обязательств, налог на прибыль и прочее |

-37 006 |

-286 |

-170 916 |

-133 910 |

↓ |

-69 403 |

|

8. Чистая прибыль (убыток) (5-6+7) |

160 024 |

106 862 |

663 799 |

+503 775 |

+4,1 раза |

310 228 |

За последний год годовая выручка равнялась 4 785 108 тыс. руб., что намного больше значения за 2016 год.

За 2018 год прибыль от продаж равнялась 1 131 754 тыс. руб. Финансовый результат от продаж за весь анализируемый период стремительно вырос (на 174,9%).

Ниже на графике наглядно представлено изменение выручки и прибыли АО «Калужский завод» РЕМПУТЬМАШ» в течение всего анализируемого периода.

Рисунок 2.3– Динамика выручки и чистой прибыли завода за 2016 – 2018 гг., тыс.руб.

2.6. Анализ рентабельности

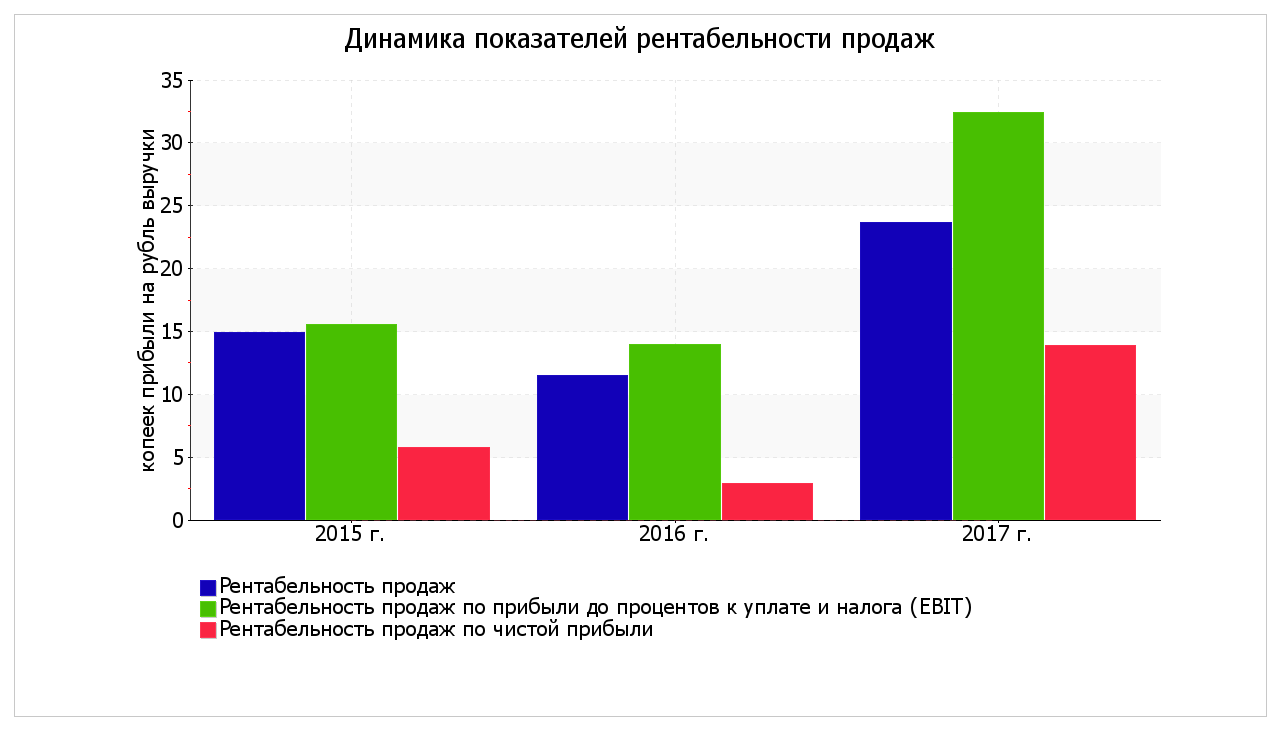

Представленные в таблице показатели рентабельности за период с 01.01.2016 по 31.12.2018 имеют положительные значения как следствие прибыльной деятельности АО «Калужский завод» РЕМПУТЬМАШ».

Таблица 2.8 – Показатели рентабельности АО «Калужский завод» РЕМПУТЬМАШ» за 2016 – 2018 гг.

|

Показатели рентабельности |

Значения показателя (в %, или в копейках с рубля) |

Изменение показателя |

|||

|

2016 г. |

2017 г. |

2018 г. |

коп., |

± % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение: не менее 4%. |

14,9 |

11,5 |

23,7 |

+8,8 |

+58,9 |

|

2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). |

15,5 |

14 |

32,4 |

+16,9 |

+108,4 |

|

3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). Нормальное значение: 2% и более. |

5,8 |

2,9 |

13,9 |

+8,1 |

+139,8 |

|

Cправочно: |

17,5 |

13 |

31 |

+13,5 |

+77,2 |

|

Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: 1,5 и более. |

1,8 |

1,3 |

2,2 |

+0,4 |

+17,4 |

Рентабельность продаж за последний год составила 13,9 %.

Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения (EBIT) к выручке организации, за 2018 год составил 32,4%.

Рисунок 2.3 – Динамика показателей рентабельности продаж за 2016 – 2018 гг.

2.7 Рейтинговая оценка финансового состояния организации

Финансовое положение характеризуется как нормальное; финансовые результаты в течение анализируемого периода как очень хорошие. На основе эти двух оценок получена итоговая рейтинговая оценка финансового состояния предприятия, которая составила BBB – положительное состояние.

Таблица 2.9 – Рейтинговая оценка состояния

|

Финансовые результаты |

Финансовое положение на 31.12.2018 |

|||||||||

|

ААА |

АА |

А |

ВВВ |

ВВ |

В |

ССС |

СС |

С |

D |

|

|

Отличные (AAA) |

• |

|||||||||

|

Очень хорошие (AA) |

• |

• |

• |

• |

V |

• |

• |

• |

• |

• |

|

Хорошие (A) |

• |

|||||||||

|

Положительные (BBB) |

• |

|||||||||

|

Нормальные (BB) |

• |

|||||||||

|

Удовлетворительные (B) |

• |

|||||||||

|

Неудовлетворительные (CCC) |

• |

|||||||||

|

Плохие (CC) |

• |

|||||||||

|

Очень плохие (C) |

• |

|||||||||

|

Критические (D) |

• |

|||||||||

Рейтинг «BBB» свидетельствует о положительном финансовом состоянии организации, ее способности отвечать по своим обязательствам в краткосрочной (исходя из принципа осмотрительности) перспективе. Имеющие данный рейтинг организации относятся к категории заемщиков, для которых вероятность получения кредитных ресурсов высока (хорошая кредитоспособность).

ЗАКЛЮЧЕНИЕ

В заключение отметим основные моменты проделанной работы:

Главная задача управления финансами заключается в достижении и сохранении необходимого уровня финансовой устойчивости, чем выше уровень финансовой устойчивости, тем более стабильно развивается предприятие под влиянием как внешних и внутренних угроз.

Финансовая устойчивость представляет собой экономическую категорию, индикатор эффективного и стабильного развития предприятия, его финансовую безопасность, обеспечивающую достижение экономического и социального эффекта.

Факторы, оказывающие влияние на финансовую устойчивость организаций: экономическая политика государства; колебание курса валют; банкротство должников; сезонность денежных потоков; качество выпускаемой продукции; требования кредиторов; изменение налоговой системы

Отраслевая принадлежность является одним из наиболее значимых факторов в связи с тем, что вид выпускаемой продукции в значительной степени предопределяет спрос на нее, а также уровень устанавливаемых цен и, как следствие, доходов организации.

Показали оценки финансового положения организации бывают разных видов, и используются в зависимости от того, какой именно момент хотят проанализировать владельцы: коэффициент капитализации; коэффициент обеспеченности собственными источниками финансирования; коэффициент финансовой независимости; коэффициент автономии; коэффициент финансовой зависимости; коэффициент маневренности собственных оборотных средств; коэффициент соотношения мобильных и иммобилизованных активов; коэффициент обеспеченности оборотного капитала собственными источниками финансирования; коэффициент сохранности собственного капитала.

Ниже обобщены ключевые финансовые показатели АО «Калужский завод» РЕМПУТЬМАШ».

Приведенные ниже 7 показателей финансового положения и результатов деятельности организации имеют исключительно хорошие значения:

- полностью соответствует нормативному значению коэффициент быстрой (промежуточной) ликвидности;

- коэффициент абсолютной ликвидности полностью соответствует нормальному значению;

- чиста прибыль составляет значительный процент от совокупной стоимости активов организации;

- рост рентабельности продаж;

- за последний год получена прибыль от продаж (1 131 754 тыс. руб.), причем наблюдалась положительная динамика по сравнению с предшествующим годом (+707 820 тыс. руб.);

- чистая прибыль за последний год составила 663 799 тыс. руб. (+ 556 937 тыс. руб. по сравнению с предшествующим годом);

рост прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки АО «Калужский завод» РЕМПУТЬМАШ».

Показатели финансового положения организации, имеющие положительные значения:

- чистые активы превышают уставный капитал, однако за весь анализируемый период произошло снижение их величины;

- коэффициент текущей (общей) ликвидности соответствует нормальному значению;

- нормальная финансовая устойчивость по величине собственных оборотных средств.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

- Конституция РФ от 12.12.93 (ред. от 21.07.2015).

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 No 146-ФЗ (ред. от 15.02.2017).

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 No 117-ФЗ (ред. от 29.02.2017).

- Трудовой кодекс РФ от 30.12.2001 No 197-ФЗ (ТК РФ) (ред. От 30.12.2016).

- Федеральный закон от 06.12.2017 No 402-ФЗ (ред. от 23.05.2017) «О бухгалтерском учете»

- Федеральный закон от 24.07.2007 No 209-ФЗ (ред. от 28.12.2013) «О развитии малого и среднего предпринимательства в Российской Федерации».

- Федеральный закон «О лицензировании отдельных видов деятельности » от 28.08.2001 No 128-ФЗ (ред. от 29.12.2010);

- Указ Президента РФ от 07.05.2016 No 596 «О долгосрочной государственной экономической политике».

- Алексеева Р.Д. Экономика, организация производства и управление предприятием: учеб. пособие / Алексеев С.Г. - Улан-Удэ: Изд-во ВСГУТУ, 2015. - 280 с.

- Базилевич А.И. Экономика предприятия (фирмы): Учебник для бакалавров / В.Я. Горфинкель, А.И. Базилевич, Л.В. Бобков. - М.: Проспект, 2013. - 640 c.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности организации: учебное пособие / Т.Б. Бердникова - М. ЮНИТИ, 2016. – 391 с.

- Бернстайн Л.А. Экономика организации / Л.А. Бернстайн -М.: Финансы и статистика, 2017. – 184 с.

- Бочаров В.В. Комплексный финансовый анализ. – СПб.: Питер, 2016. – 432 c.

- Горский И.В. Прибыль предприятия и налоги // Налоговое обозрение. – 2017. – No 1–2. – С. 3–14.

- Донцова Л.В. Анализ финансовой отчетности: учебное пособие / Л.В. Донцова. – М.: Дело и сервис, 2017. – 160 с.

- Жилкина, А. Н. Управление финансами. Финансовый анализ предприятия / А. Н. Жилкина. – М.: ИНФРА-М, 2015. - 331 с.

- Забродин И.П. Обоснование показателей для оценки эффективности бизнес-процессов коммерческих организаций // Экономический анализ: теория и практика / Павлов Д.В. – 2017. - No 38. – С. 50 – 58.

- Зорина, М. С. Пути повышения финансовой устойчивости предприятия / М. С. Зорина, Е. А. Филипских // Устойчивое развитие науки и образования . - 2018. - No 7. - С. 64-69.

- Ибашева, П. А. Диагностика финансовой устойчивости компании и профилактика кризисного состояния / П. А. Ибашева // Экономика и управление: анализ тенденций и перспектив развития. - 2018. - No 32. - С. 125- 130.

- Иванов Г.Г. Организация торговли: учебник для студ. Учреждений сред. проф. образования / Г.Г.Иванов. – М.: Издательский центр «Академия», 2015. – 192 с.

- Иванова, В. В. Современные проблемы обеспечения финансовой устойчивости предприятия / В. В. Иванова // Проблемы современной экономики (Новосибирск). - 2018. - No 36. - С. 24-30.

- Ильенкова С.Д. Экономика и статистика предприятия. – М.: БЕК, 2017. – 325 с.

- Казакова Н.А. Экономический анализ в оценке бизнеса: учебно- практическое пособие/Н.А. Казакова. – М.: Дело и Сервис, 2017. – 288 с.

- Камнев И. Обзор теоретических концепций оценки результатов деятельности организации / И. Камнев, А. Жулина // РИСК: ресурсы, информация, снабжение, конкуренция. - 2017. - No 1, Ч. 2. - С.563-566.

- Киященко, Л. Т. Финансовая устойчивость в контексте антикризисного управления организацией / Л. Т. Киященко // Управление экономическими системами: электронный научный журнал . - 2017. - No 3 (75). - С. 34.

- Климова Н.В. Экономический анализ. – СПб.: Питер, 2016. – 192 с.

- Ковалев В.В. Финансовый анализ: методы и процедуры / В.В. Ковалёв. - М.: Финансы и статистика, 2016. - 560 с.

- Ковалев В. В. Финансы организаций (предприятий) / В. В. Ковалев, Вит. В. Ковалев. – М.: Проспект, 2015. - 352 с.

- Кучковская, Н. В. Факторы, влияющие на финансовую устойчивость организаций / Н. В. Кучковская // Форум. Серия: Гуманитарные и экономические науки. - 2018. - No 2 (11). - С. 75-78.

- Ласкина, Л. Ю. Финансовая устойчивость как фактор управления стоимостью компании / Л. Ю. Ласкина // Ученые записки Международного банковского института. - 2016. - No 7. - С. 170-178.

- Литвиненко, К. В. Финансовая устойчивость организации: теоретические аспекты / К. В. Литвиненко // Журнал научных публикаций аспирантов и докторантов. - 2017. - No 2 (104). - С. 5-7.

- Лобанок М.Ю., Войко А.В. Особенности анализа дебиторской задолженности // Финансовая жизнь. – 2010. - No 1. – С. 85 – 87.

- Мазур, В. О. Современные особенности оценки финансовой устойчивости / В. О. Мазур // Мир современной науки. - 2018. - No 3 (43). - С. 50-52.

- Мазурова И.И., Анализ эффективности деятельности предприятия: Учебное пособие. / Белозерова Н.П., Леонова Т.М., Подшивалова М.М. - СПб.: Изд-во СПбГУЭФ, 2010. - 113 с.

- Памбухчиянц О.В. Технология розничной торговли: Учебник / О. В. Памбухчиянц. – М.: Издательскоторговая корпорация «Дашков И КО», 2016. – 288 с.

- Поветкина, Н. А. Понятие финансовой устойчивости в российской федерации и зарубежных странах: правовой аспект / Н. А. Поветкина, С. В. Янкевич // Журнал зарубежного законодательства и сравнительного правоведения. - 2017.- No 4 (53). - С. 634-641.

- Поздняков, И. М. Концептуальное построение управления финансовой устойчивостью фирмы / И. М. Поздняков // Вестник магистратуры. - 2017. - N 3 (42). - С. 108-109.

- Прошунина, Э. С. Факторы, влияющие на финансовую устойчивость предприятия / Э. С. Прошунина // Вестник Академии знаний. - 2016. - No 1 (8). - С. 46-50.

- Райская, О. П. Регулирование финансовой устойчивости предприятий как основа экономического роста / О. П. Райская, О. В. Панфилова // Банковские услуги. - 2018. - No 6. - С. 38-47.

- Русавская, А. В. Исследование факторов, определяющих финансовую устойчивость предприятий / А. В. Русавская, И. В. Гладков // Ученые записки Российской Академии предпринимательства. - 2017. - No 42. - С. 117-125.

- Савицкая, Г. В. Анализ хозяйственной деятельности предприятия / Г. В. Савицкая. – М.: ИНФРА-М, 2015. – 400 с.

- Савицкая Г.В. Анализ хозяйственной деятельности организации / Г.В. Савицкая – 4-е изд., перераб. и доп., - Минск: ООО «Новое знание», 2017. – 688 с.

- Савицкая Г. В. Экономический анализ: учебник / Г. В. Савицкая. – М.: Инфра-М, 2017. – 647 с.

- Сергеев И.В. Экономика организации: Учебник / Еретенникова И.И.М. Юрайт, 2017. – 671 c.

- Стецюк Н. М. Методы оценки результативности функционирования компаний / Н. М. Стецюк // Экономика и управление: рос. науч. журн. - 2017. - No 4. - С.60-64.

- Тарханова, Е. А. Теоретико-методические аспекты исследования и управления финансовой устойчивостью предприятия / Е. А. Тарханова, О. Б. Федорова // Экономика. Бизнес. Банки. - 2018. - No 2 (19). - С. 82-93.

- Трофимова М.Н. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебно-методическое пособие по курсовой работе / М.Н. Трофимова; Томский политехнический университет. – Томск: Изд-воТомского политехнического университета, 2016. – 96 с.

- Борисова, О. В. Корпоративные финансы. Практикум / О.В. Борисова. - М.: КноРус, 2016. - 240 c.

- Врублевской, О. В. Финансы / Под редакцией М.В. Романовского, О.В. Врублевской, Б.М. Сабанти. - М.: Юрайт, 2018. - 464 c.

- Гребенников, П. И. Корпоративные финансы. Учебник и практикум / П.И. Гребенников, Л.С. Тарасевич. - М.: Юрайт, 2016. - 254 c.

- Иртюга, А.С., Демчук, О.В. Экономическая сущность и содержание капитала предприятия на современном этапе развития экономики /А.С. Иртюга, О.В. Демчук // Российская наука и образование сегодня: проблемы и перспективы. - 2015. - № 2(5). - С. 45-47

- Ковалев, В.В. Корпоративные финансы и учет: понятия, алгоритмы, показатели: Учебное пособие / В.В. Ковалев, В.В. Ковалев. - М.: Проспект, 2017. - 880 c.

- Кокорева, М.С. Корпоративные финансовые решения. Эмпирический анализ российских компаний (корпоративные финансовые решения на развивающихся рынках капитала): Монография / И.В. Ивашковская, М.С. Кокорева, А.Н. Степанова, С.А. Григорьева. - М.: НИЦ ИНФРА-М, 2018. - 281 c.

- Купцов, М. М. Финансы / М.М. Купцов. - М.: РИОР, Инфра-М, 2015. - 192 c.

- Никитина, Н. В. Финансы организаций / Н.В. Никитина, С.С. Старикова. - М.: Флинта, НОУ ВПО МПСИ, 2017. - 368 c.

- Никитина, Н.В. Корпоративные финансы: Учебное пособие / Н.В. Никитина, В.В. Янов. - М.: КноРус, 2017. - 512 c.

- Семенкова Стратегические финансы. Междисциплинарный проектный метод обучения / Семенкова. - М.: Издательский дом "Дело" РАНХиГС, 2016. - 726 c

Приложение А. Определение неудовлетворительной структуры баланса

В приведенной ниже таблице рассчитаны показатели, рекомендованные в методике Федерального управления по делам о несостоятельности (банкротстве) (Распоряжение N 31-р от 12.08.1994; к настоящему моменту распоряжение утратило силу, расчеты приведены в справочных целях).

|

Показатель |

Значение показателя |

Изменение |

Нормативное значение |

Соответствие фактического значения нормативному на конец периода |

|

|

на начало периода |

на конец периода |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Коэффициент текущей ликвидности |

1,46 |

1,89 |

+0,43 |

не менее 2 |

не соответствует |

|

2. Коэффициент обеспеченности собственными средствами |

-0,57 |

-0,43 |

+0,14 |

не менее 0,1 |

не соответствует |

|

3. Коэффициент восстановления платежеспособности |

x |

1,05 |

x |

не менее 1 |

соответствует |

Анализ структуры баланса выполнен за период с начала 2018 года по 31.12.2018 г.

Поскольку оба коэффициента на последний день анализируемого периода оказались меньше нормы, в качестве третьего показателя рассчитан коэффициент восстановления платежеспособности. Данный коэффициент служит для оценки перспективы восстановления организацией нормальной структуры баланса (платежеспособности) в течение полугода при сохранении имевшей место в анализируемом периоде тенденции изменения текущей ликвидности и обеспеченности собственными средствами. Значение коэффициента восстановления платежеспособности (1,05) указывает на реальную возможность восстановления в ближайшее время нормальной платежеспособности.

Приложение Б. Прогноз банкротства

В качестве одного из показателей вероятности банкротства организации ниже рассчитан Z-счет Альтмана:

Z-счет = 0,717T1 + 0,847T2 + 3,107T3 + 0,42T4 + 0,998T5 , где

|

Коэф-т |

Расчет |

Значение на 2018 г. |

Множитель |

Произведение |

|

1 |

2 |

3 |

4 |

5 |

|

T1 |

Отношение оборотного капитала к величине всех активов |

0,29 |

0,717 |

0,21 |

|

T2 |

Отношение нераспределенной прибыли к величине всех активов |

0,07 |

0,847 |

0,06 |

|

T3 |

Отношение EBIT к величине всех активов |

0,2 |

3,107 |

0,61 |

|

T4 |

Отношение собственного капитала к заемному |

0,09 |

0,42 |

0,04 |

|

T5 |

Отношение выручки от продаж к величине всех активов |

0,61 |

0,998 |

0,61 |

|

Z-счет Альтмана: |

1,52 |

|||

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет:

- 1.23 и менее – высокая вероятность банкротства;

- от 1.23 до 2.9 – средняя вероятность банкротства;

- от 2.9 и выше – низкая вероятность банкротства.

По результатам расчетов для АО «Калужский завод» РЕМПУТЬМАШ» значение Z-счета на 31.12.2018 г. составило 1,52. Это означает, что АО «Калужский завод» РЕМПУТЬМАШ» находится в зоне риска, существует некоторая вероятность банкротства. Однако следует обратить внимание на то, что полученные на основе Z-счета Альтмана выводы нельзя признать безоговорочно достоверными – на них влияют различные факторы, в том числе экономические условия той страны, где работает организация.

Другая модель прогноза банкротства предложена британскими учеными Р. Таффлером и Г. Тишоу. Модель Таффлера была разработана по результатам тестирования модели Альтмана в более поздний период и включает четыре фактора:

Z = 0,53X1 + 0,13X2 + 0,18X3 + 0,16X4 , где

|

Коэф-т |

Расчет |

Значение на 2018 г. |

Множитель |

Произведение |

|

1 |

2 |

3 |

4 |

5 |

|

X1 |

Прибыль от продаж / Краткосрочные обязательства |

0,41 |

0,53 |

0,22 |

|

X2 |

Оборотные активы / Обязательства |

0,7 |

0,13 |

0,09 |

|

X3 |

Краткосрочные обязательства / Активы |

0,35 |

0,18 |

0,06 |

|

X4 |

Выручка / Активы |

0,61 |

0,16 |

0,1 |

|

Итого Z-счет Таффлера: |

0,47 |

|||

Вероятность банкротства по модели Таффлера:

- Z больше 0,3 – вероятность банкротства низкая;

- Z меньше 0,2 – вероятность банкротства высокая.

Поскольку в данном случае значение итогового коэффициента составило 0,47, вероятность банкротства можно считать низкой.

Другой методикой диагностики возможного банкротства предприятий, адаптированной для условий российской экономики, является модель Р.С. Сайфуллина и Г.Г. Кадыкова. Данная пятифакторная модель выглядит следующим образом:

R = 2К1 + 0,1К2 + 0,08К3 + 0,45К4 + К5 , где

|

Коэф-т |

Расчет |

Значение на 2018 г. |

Множитель |

Произведение |

|

1 |

2 |

3 |

4 |

5 |

|

К1 |

Коэффициент обеспеченности собственными средствами |

-0,43 |

2 |

-0,86 |

|

К2 |

Коэффициент текущей ликвидности |

1,84 |

0,1 |

0,18 |

|

К3 |

Коэффициент оборачиваемости активов |

0,68 |

0,08 |

0,05 |

|

К4 |

Коммерческая маржа (рентабельность реализации продукции) |

0,24 |

0,45 |

0,11 |

|

К5 |

Рентабельность собственного капитала |

0,82 |

1 |

0,82 |

|

Итого (R): |

0,3 |

|||

В рамках модели Сайфуллина-Кадыкова итоговый показатель (R) интерпретируется следующим образом. Если R меньше 1, то вероятность банкротства организации высокая; если R больше 1 – низкая. Из таблицы выше видно, что значение итогового показателя составило 0,3. Это говорит о неустойчивом финансовом положении организации, существующей вероятности банкротства. Однако полученный результат следует рассматривать как условный ориентир. Упрощенная модель не учитывает отраслевые особенности деятельности и не претендует не высокую степень точности прогноза.

- «Финансы акционерных обществ»

- Понятие и виды ценных бумаг (Понятие ценной бумаги как объекта гражданских правоотношений))

- Интеллектуальная собственность (Интеллектуальная собственность, ее понятие)

- Формы международных расчетов и перспективы

- Страхование, его роль в развитии экономики

- Особенности маркетинга спортивного соревнования в рамках выставки спорта и здорового образа жизни «Sn Pro Expo – VI 2018» (ОСОБЕННОСТИ МАРКЕТИНГА В ФИЗКУЛЬТУРНО-СПОРТИВНОЙ СФЕРЕ)

- Налоги с физических лиц и их экономическое значение (Развитие налоговой системы РФ, ее структура и основные принципы)

- Проблема личности в социальной психологии (Исследование личности в социальной психологии).

- Экология воспитания и детства (ТЕОРЕТИЧЕСКИЕ ОСНОВАНИЯ ФОРМИРОВАНИЯ ЭКОЛОГИЧЕСКОГО ВОСПИТАНИЯ И ДЕСТВА)

- Индивидуальные проявления у детей кризиса трех лет (ТЕОРЕТИЧЕСКИЕ ПОЗНАНИЯ О КРИЗИСЕ ТРЁХ ЛЕТ))

- Юридические лица как субъекты предпринимательского права (Юридическое лицо в системе субъектов предпринимательской деятельности)

- Виды юридических лиц ( ПРАВОВАЯ ПРИРОДА ЮРИДИЧЕСКИХ ЛИЦ)