«Финансы акционерных обществ»

Содержание:

ВВЕДЕНИЕ

Актуальность темы. Система управления финансовой устойчивостью — одна из важнейших составляющих комплексного механизма поддержания финансового благополучия предприятия, Именно от потоков денежных средств зависит стабильность деятельности фирма и ее возможность рассчитываться по своим обязанностям.

Анализ финансовой устойчивости оценивает работу предприятия в долгосрочной перспективе. Если доходы компании превышают расходы, если компания эффективно использует свои денежные средства, имеет налаженный механизм создания и реализации товаров и услуг, то такая компания может считаться финансово устойчивой. Финансовой устойчивостью называют способность компании поддерживать бесперебойную работу с помощью собственных средств и сбалансированных финансовых потоков.

В процессе анализа финансовой устойчивости предприятия решаются следующие задачи:

- Оценивается платежеспособность и финансовая устойчивость предприятия, обнаруживаются нарушения, анализируются причины их появления.

- Разрабатываются рекомендации и пути улучшения финансовой устойчивости организации.

- Повышается эффективность использования ресурсов, стабилизируется финансовая устойчивость.

На финансовую устойчивость влияет множество внешних и внутренних факторов.

К внутренним факторам можно отнести: Производственные издержки, соотношение постоянных и переменных затрат. Переменные затраты меняются в зависимости от объема выпускаемой продукции. Это расходы на материалы, сырье, электроэнергию.

Постоянные затраты от работы предприятия не зависят.

Это расходы на аренду помещений, проценты по займам, амортизация.

Эффективное управление активами. Компания должна иметь на счетах минимально необходимую сумму, чтобы расплачиваться по текущим обязательствам и поддерживать свою деятельность. Эффективное управление финансовыми ресурсами. Чем больше капитал компании, тем более независимой она является. Значение имеет не только прибыль, но и ее распределение.

Эффективное управление предполагает анализ финансово-хозяйственной деятельности, позволяет найти наиболее рациональные способы использовать ресурсы и дает возможность сформировать оптимальную для повышения финансовой устойчивости и платежеспособности структуру капитала предприятия.

Абсолютные показывают, в каком состоянии находятся финансовые запасы предприятия, с помощью каких источников они могут пополняться. Относительные показатели – это основа для аналитической работы. В эту группу входят коэффициенты маневренности, обеспеченности, мобильности и т.д.

Если на предприятии необоснованно выросли запасы сырья и готовой продукции, увеличился объем дебиторской задолженности, это говорит об острой нехватке денежных средств.

Для нормирования оборотных средств компании используют различные методы: прямым счетом, аналитический метод, отчетно-статистический, коэффициентный и др.

При разработке политики управления оборотными средствами необходимо определить, какой метод подходит именно вашему предприятию:

консервативный подход предполагает формирование значительных страховых запасов ТМЦ для бесперебойности производственного процесса. Это влечет за собой увеличение расходов на содержание запасов. Однако риск потерь в случае производственных сбоев или сбоев поставки минимален.

Такая же ситуация предполагается и в вопросах управления денежными средствами:

наличие на расчетных счетах компании и в кассе большего страхового запаса позволит совершить своевременный платеж практически в любой ситуации, однако в этом случае денежные средства «не работают» и постоянно обесцениваются;

агрессивный подход — полная противоположность консервативному: минимум запасов, точный расчет потребности в оборотных средствах. При этом доходность предприятия возрастает, однако риск очень велик: в форс-мажорных ситуациях предприятие просто не сможет оперативно среагировать, и производство может остановиться;

умеренный подход — «золотая» середина между консервативным и агрессивным методами: умеренный страховой запас и, как следствие, умеренный риск и доход.

Безусловно, агрессивный подход самый доходный, позволяет инвестировать денежные средства, не тратя их на страховые запасы. Однако в современных условиях в связи с несвоевременными отгрузками материалов, наличием просроченной дебиторской задолженности и т. д. это практически невозможно.

Увеличение суммы привлеченного капитала может на время увеличить финансовые возможности предприятия, однако появляется риск – необходимость расплачиваться по обязательствам с процентами. Для гарантии оплаты по будущим обязательствам на предприятии создаются резервы.

Среди внешних факторов, влияющих на состояние финансовой устойчивости предприятия, можно выделить политическую и экономическую ситуацию в стране и мире, размер инфляции, различные макроэкономические показатели и конкурентную ситуацию на рынке.

Поэтому основными принципами управления финансовой устойчивостью предприятия является комплекс мероприятий: анализ показателей финансовой устойчивости; проведение мероприятий и по оптимитизации собственных и заемных источников средств; контроль остатков средств на счетах и в кассе; оперативный контроль за дебиторской и кредиторской задолженностью фирмы.

Цель работы - Разработка мероприятий по улучшению финансового положения наукоемкого предприятия.

Задачи работы:

1. Раскрыть сущность и цели организации финансового анализа на предприятии.

2. Раскрыть задачи и методы анализа финансового состояния предприятия.

3. Охарактеризовать систему показателей финансового состояния предприятия.

4. Дать организационно-экономическую характеристику АО «Калужский завод» РЕМПУТЬМАШ»

5. Провести анализ финансового состояния АО «Калужский завод» РЕМПУТЬМАШ»

6. Раскрыть проблемы финансового положения АО «Калужский завод» РЕМПУТЬМАШ»

7. Предложить рекомендации по улучшению финансового положения АО «Калужский завод» РЕМПУТЬМАШ».

В работе применялись теоретические и эмпирические методы исследования: изучение литературы, посвященной избранной тематике; методы сравнительного анализа, системный подход, методы экспертных оценок, статистические методы сбора и обработки информации и др.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОГО АНАЛИЗА ОРГАНИЗАЦИИ

1.1 Сущность и цели организации финансового анализа на предприятии

Финансовая устойчивость является достаточно важной характеристикой деятельности предприятий в современных условиях. Главная задача управления финансами заключается в достижении и сохранении необходимого уровня финансовой устойчивости, чем выше уровень финансовой устойчивости, тем более стабильно развивается предприятие под влиянием как внешних и внутренних угроз.

Российскими и зарубежными экономистами дано большое число понятий сущности финансовая устойчивость. Ряд из них объединяют понятие финансовой устойчивости вместе с другими финансовыми категориями, такими как финансовое состояние или платежеспособность. Следовательно, ниже представим сущность финансовой устойчивости и выявить ее место среди других экономических категорий

Финансовая устойчивость представляет собой экономическую категорию, индикатор эффективного и стабильного развития предприятия, его финансовую безопасность, обеспечивающую достижение экономического и социального эффекта [13, c. 139].

Исходя из мнения российских экономистов, различают понятия финансового состояния и финансовой устойчивости, платежеспособности и финансовой устойчивости. Финансовое состояние выступает как экономическая категория, отражающая состояние капитала в процессе его кругооборота, и способность предприятия к саморазвитию на определенный период времени. В то время как финансовая устойчивость является одной их характеристик финансового состояния таких как оборачиваемость, рентабельность, платежеспособность [9, c. 111].

Стоит отметить, что понятия финансовой устойчивости и платежеспособности довольно близки, однако не равнозначны. Финансовая устойчивость позволяет сделать вывод о состоянии предприятия в долгосрочном периоде, оценить структуру его капитала в целом, комплексно отражает производственный и финансовый потенциал рассматриваемого субъекта бизнеса [12, c. 52]. Под платежеспособностью понимается способность предприятия своевременно гасить свои платежные обязательства в текущий момент времени и за счет имущества в денежной форме. Обладая достаточным уровнем финансовой устойчивости в перспективе предприятие, может в определенный период времени оказаться неплатежеспособным.

Финансовая устойчивость предприятия является главным компонентом его экономической безопасности, общей его устойчивости, характерный индикатор стабильно образующегося превышения доходов и расходов».

Исследование концепции финансовой устойчивости организаций позволяет выделить огромное разнообразие взаимосвязанных и взаимозависимых факторов, непосредственно либо косвенно воздействующих на финансовую устойчивость субъектов хозяйствования.

Однако на сегодняшний день единый подход к классификации факторов, влияющих на уровень устойчивости финансовой системы организаций, в экономической литературе отсутствует. В связи с этим, главной проблемой является разработка такой классификации, которая бы с наибольшей степенью достоверности отражала их место и уровень влияния при оценке финансовой устойчивости организаций.

Большинство авторов (Л.Т. Гиляровская, А.Д. Шеремет, И.А. Бланк), акцентируют свое внимание на выделении лишь внутренних и внешних факторов, как наиболее значимых при учете воздействия на уровень финансовой устойчивости организаций. В то время как первые напрямую зависят от организации работы самой компании, и могут подвергаться корректировкам посредством изменения экономической среды; вторые, являются внешними, а их изменение либо частично, либо полностью неподвластно воле руководства.

К числу факторов внешней и внутренней среды, оказывающих непосредственное влияние на финансовую устойчивость хозяйствующих субъектов Л.Т. Гиляровская относит следующие (таблица 1).

Таблица 1 - Факторы, оказывающие влияние на финансовую устойчивость организаций [14, c. 64]

|

Факторы |

Краткая характеристика |

|

Экономическая политика государства |

От проводимой государством экономической политики (уменьшение налогов, поощрение отечественных производителей, принимаемые меры по повышению качества выпускаемых товаров либо оказываемых услуг) зависит напрямую уровень финансовой устойчивости организаций. |

|

Колебание курса валют |

Данный фактор затрагивает, в основном, организации, которые совершают валютные операции, имеют в наличии иностранную валюту и т.д. |

|

Банкротство должников |

Неплатежеспособность должников неизбежно ведет к невозможности получения организацией своих долгов Инфляция Рост темпов инфляции в стране оказывает негативное влияние на финансовую устойчивость организаций. |

|

Сезонность денежных потоков |

В некоторых организациях основные денежные потоки приходятся на определенное время года. |

|

Качество выпускаемой продукции |

Продукция высокого качества обеспечивает рост покупательной способности, что положительно сказывается на общем финансовом состоянии организации |

|

Требования кредиторов |

Даже для самой финансово устойчивой организации единовременное требование кредиторами возмещения долгов может обернуться абсолютно неожиданными последствиями, вплоть до банкротства. |

|

Изменение налоговой системы |

Повышение налоговых платежей в стране может привести к ситуации, когда организация будет не в силах рассчитываться по ним, что впоследствии будет способствовать снижению уровня финансовой устойчивости организации |

В дополнение к данному перечню О.Р. Гараева в качестве основных выделяет факторы отраслевой принадлежности организации, а также степени монополизации и импортозамещения в отрасли [11, с. 96].

Отраслевая принадлежность является одним из наиболее значимых факторов в связи с тем, что вид выпускаемой продукции в значительной степени предопределяет спрос на нее, а также уровень устанавливаемых цен и, как следствие, доходов организации.

Влияние степени монополизации отрасли на уровень финансовой устойчивости хозяйствующего субъекта заключается в том, что в высокомонополизированных отраслях устойчивость финансовой системы, по определению, будет выше, что объясняется установлением монопольно высоких цен на производимую продукцию. В то время как для отраслей, в которых преобладают конкурентные отношения, свойственна неопределенность финансовых результатов, что, в свою очередь, порождает необходимость разработки системы специальных мер по управлению финансовой устойчивостью данных субъектов хозяйствования .

Не менее значимым фактором, воздействующим на финансовую устойчивость особенно российских организаций, является также степень импортозамещения в отрасли. Высокий уровень импорта в значительной мере усложняет положение российских производителей, деятельность которых ориентирована преимущественно на отечественный рынок [4, с. 72].

В свою очередь В.О. Мазур рассматривает только внешние факторы, воздействующие (прямо либо косвенно) на финансовое состояние организаций.

Учитывая тот факт, что любая организация вынуждена в процессе осуществления своей деятельности так или иначе контактировать с находящейся в непрерывном движении изменчивой внешней средой, одной из важнейших составляющих ее успешного функционирования он определяет способность организации своевременно и оперативно, справляться с данными изменениями [23, c. 50].

Всю совокупность внешних факторов он подразделяет на 4 категории: экономические, политико-правовые, социокультурные, технологические.

К экономическим факторам, главным образом, он относит стадии экономического цикла, а также благополучие и здоровье экономики страны в целом, которые оказывают непосредственное влияние на прибыльность организации.

Однако, если брать во внимание размеры организаций, стоит заметить, что в России значительно преобладают малые и средние предприятия. А, следовательно, сфера их деятельности представлена преимущественно регионами. В связи с этим, на наш взгляд, в данной категории факторов целесообразно основное внимание сосредоточить на состоянии именно региональной экономики, особенно с учетом присущей для России высокой степенью дифференциации регионов относительно уровня индустриального развития, финансового потенциала и ресурсообеспеченности. В то время как плохие экономические условия будут вести, соответственно, к снижению спроса на товары; благоприятные, напротив – будут предоставлять возможности для его роста [24, c. 924].

Под политико-правовыми В.О. Мазур, прежде всего, подразумевает факторы законодательного и государственного характера, которые способны как ограничить деятельность организации, так и повлиять на уровень имеющихся у нее возможностей и угроз [23, c. 51].

К числу социо-культурных он относит все те факторы, за счет которых формируется стиль жизни и работы общества и которые так или иначе оказывают влияние практически на все организации.

Технологические – факторы, отражающие уровень научного и технологического развития, а именно революционные технологические перемены и открытия, которые могут представлять для организации не только большие возможности, но и серьезные угрозы.

Рассмотрев внешние факторы, можно сделать вывод о том, что они оказывают достаточно ощутимое воздействие как на общее финансовое состояние организации, так и на еѐ финансовую устойчивость в частности.

Что касается внутренних факторов, к ним, как уже отмечалось ранее, относятся факторы, напрямую зависящие от организации работы хозяйствующего субъекта [21, c. 8].

Так, успех или неудача предпринимательства в большинстве своем определяется структурой и составом выпускаемых товаров (выполняемых работ, оказываемых услуг). В связи с этим, важно не только заранее решить, что выпускать, но и четко определить организацию процесса производства, а именно, избрать наиболее эффективные производственные технологии, а также модели системы производства и управления, т.к. от этого во многом зависят издержки производства.

Не менее важным фактором является состав и структура активов и финансовых ресурсов хозяйствующего субъекта, а также избранная тактика и стратегия управления ими. Так как, во-первых, устойчивость организации и ее потенциальная предпринимательская результативность определяются непосредственно качеством управления текущими активами, а также составом и количеством задействованных при этом оборотных средств, размером запасов и активов в денежной форме и т.д. А во-вторых, чем больше деятельность организации обеспечена собственными финансовыми ресурсами (в первую очередь прибылью), тем спокойнее она чувствует себя в рыночной среде. При этом, важно учитывать не только общую массу прибыли, но и структуру ее распределения, а также долю, направляемую на развитие производства.

Весомое воздействие на уровень финансовой устойчивости субъекта хозяйствования оказывают также и дополнительно мобилизуемые им на рынке ссудных капиталов финансовые средства. Чем больше он способен привлечь финансовых ресурсов, тем, соответственно, выше его финансовые возможности. Однако, здесь важно учесть возросшие финансовые риски, связанные с невозможностью своевременного и полного погашения своих обязательств.

Особую роль в данном случае играют формируемые организацией резервы, так как представляют собой некоторые финансовые гарантии платежеспособности любого хозяйствующего субъекта [29, c. 118] .

Степень совокупного влияния вышеперечисленных факторов зависит как от их соотношения, так и от стадии производственного цикла организации, а также от профессионализма менеджеров . Согласно практике, огромное количество предпринимательских неудач связано именно с неспособностью менеджеров своевременно учесть и оперативно среагировать на изменения внутренней и внешней среды.

Итак, изучив факторы внешней и внутренней среды, оказывающие непосредственное либо косвенное влияние на финансовую устойчивость организации, нами были сформированы следующие выводы.

Во-первых, финансовая устойчивость – это результат наличия у организации некоего запаса прочности, защищающего ее от случайностей и резких и неожиданных колебаний факторов внутренней и внешней среды.

Во-вторых, умение своевременно выявлять и достоверно определять уровень влияния данных факторов, а также оперативно принимать качественные управленческие решения является важнейшим условием существования любого субъекта хозяйствования, так как разумный учет факторов в процессе управления организацией может повысить уровень его платежеспособности, ликвидности и, как следствие, финансовой независимости.

Под понятием «финансовая устойчивость» кроется составная часть общей устойчивости любого субъекта хозяйственной деятельности, наличие средств и возможностей для поддержания своей деятельности, в том числе и погашения краткосрочной задолженности и долгосрочных обязательств [37, с. 80].

Обобщение различных подходов к понятию «финансовая устойчивость» организации позволяет заключить, что финансовая устойчивость ‒ такое финансовое положение организации, которое позволяет ей стабильно и бесперебойно функционировать и развиваться, оставаясь при этом ликвидной, платежеспособной и инвестиционно-привлекательной организацией.

Анализ обозначенных аспектов позволяет своевременно отследить негативные тенденции в финансовой ситуации предприятия, выявлять слабые места в существовании и развитии предприятия, опасные недочеты и сбои в работе, могущие привести к его финансовому краху, принять меры по их укреплению и устранению, что позволит не только вернуть репутацию предприятию, но и возвратить его платежеспособность и прибыльность.

1.2 Задачи и методы анализа финансового состояния предприятия

Важной составной частью механизма управления прибылью предприятия являются системы и методы ее анализа. Анализ прибыли представляет собой процесс исследования условий и результатов ее формирования и использования с целью выявления резервов дальнейшего повышения эффективности управления ею на предприятии.

Чтобы заложить прочную основу планирования прибыли на предприятии, необходимо придерживаться следующих основополагающих принципов:

Планирование прибыли – это процесс принятия управленческих решений. По сути, принятие управленческих решений включает в себя задачу управления переменными, которые могут влиять на доходы, затраты и инвестиции.

Ключом к успеху планирования прибыли является компетенция руководства по планированию деятельности предприятия. Руководство должно обладать абсолютной уверенностью в своей способности устанавливать реалистичные цели и разрабатывать эффективные средства для достижения этих целей предприятием.

Комплексная программа планирования прибыли предусматривает участие всех уровней управления. Чтобы грамотно заниматься планированием прибыли, менеджмент, а особенно топ-менеджмент, должен иметь правильное понимание характера и характеристик планирования прибыли, быть уверенным, что эта конкретная методика управления более предпочтительна для данной ситуации.

Задачи планирования прибыли на предприятии:

Планирование прибыли на предприятии в качестве инструмента принятия решений предполагает создание конкретных товаров, разработку долгосрочных планов и годовых профильных планов на короткие сроки, которые будут подготовлены после разработки плана продаж, плана производства, бюджета административных расходов, бюджета косвенных расходов и т.д.

Задачи планирования прибыли, таким образом, аналогичны задачам комплексного бюджетирования. В нем основное внимание уделяется рациональному подходу к комплексному планированию, в котором, в свою очередь, во главу угла ставится управление целями. Важно отметить, что планирование прибыли, связано не только с функцией учета, но и с другими функциями бизнеса, которые можно рассматривать и использовать независимо от общего процесса управления.

Нормативный метод планирования прибыли предприятия:

Позитивная экономическая теория и практика являются объективными, то есть основанными на фактах. Позитивный метод фокусируется на анализе экономической статистики и данных, а также на выводах, основанных на этих показателях (например, позволит ли корпоративный рост увеличить дивиденды акционеров).

Нормативный метод субъективен и направлен на то, чтобы определить, каким будет экономическое будущее компании или инвестора. То есть нормативная практика представляет собой форму оценки стоимости, которая может вводить субъективные мнения в учет (например, что будет, если компания повысит процентные ставки для поддержания корпоративного роста). Нормативное планирование касается будущих событий, а не прошлых данных.

Позитивный метод лучше всего использовать для объяснения прошлых финансовых событий, а также текущего финансового состояния. Этот метод обычно применяют для создания финансовых документов, балансовых отчетов или отчетов о движении денежных средств.

Нормативный метод лучше всего использовать при выработке будущей экономической политики. Поэтому планы компании или рыночные стратегии, включенные в бизнес-планы, можно рассматривать как нормативные.

Анализ и планирование прибыли и рентабельности предприятия:

Рентабельность является основной целью всех коммерческих предприятий. Без рентабельности (а значит, без получения прибыли) бизнес не выживет в долгосрочной перспективе, поэтому очень важно измерять текущую и прошлую рентабельность, а также планировать будущую прибыль.

Рентабельность зависит от доходов и расходов. При этом необходимо отличать доходы от поступления денег в процессе деятельности бизнеса. Например, если выращиваются и продаются сельскохозяйственные культуры и скот, то создается доход. Поступление денег от заимствования – это просто денежная транзакция между бизнесом и кредитором. Погашение кредита, в свою очередь, не является расходом – это денежный перевод между бизнесом и кредитором.

Рентабельность оценивается с помощью «Отчета о финансовых результатах», который, в сущности, является списком доходов и расходов за определенный период времени. Отчет о финансовых результатах традиционно используется для оценки прибыльности бизнеса за прошедший отчетный период. Однако можно составлять плановый «Отчет о финансовых результатах», который будет измерять прогнозируемую доходность бизнеса на предстоящий период. Кроме того, может использоваться бюджет, например, в целях планирования рентабельности конкретного проекта или направления бизнеса.

Для оценки финансового состояния бизнеса можно использовать различные коэффициенты рентабельности. Эти коэффициенты, рассчитанные из данных отчета о прибылях и убытках, можно сравнивать с отраслевыми показателями. Кроме того, в течение нескольких лет можно отслеживать тенденции отчета о прибылях и убытках для выявления возникающих проблем.

Этапы планирования прибыли предприятия:

1. Установление целей

На первом этапе целевая прибыль должна устанавливаться в соответствии со стратегическими планами предприятия. Более того, целевая прибыль предприятия должна быть реалистичной, основанной на возможностях и ресурсах.

2. Определение ожидаемого объема продаж

Важнейший этап процесса планирования выручки и прибыли предприятия. Предприятию необходимо спрогнозировать объем продаж, чтобы достичь своих целей по прибыли. Ожидается, что объем продаж должен учитывать тенденции рынка, отрасли и результаты проведенного конкурентного анализа. Здесь видно, как связаны планирование доходов и прибыли предприятия.

3. Оценка расходов

На данном этапе предприятие оценивает свои расходы на запланированный объем продаж. Расходы могут быть определены из данных прошлых периодов. Если предприятие новое, то можно использовать данные по аналогичной организации в той же отрасли.

4. Определение прибыли

Именно от тактики работы организации, которая направлена на получение определенного уровня прибыли, зависит ее финансовое положение в будущем.

1.3 Система показателей финансового состояния предприятия

Показали оценки финансового положения организации бывают разных видов, и используются в зависимости от того, какой именно момент хотят проанализировать владельцы:

Таблица 2 – Показатели финансовой устойчивости

|

Показатель |

Способ расчета |

Нормальное значение |

Пояснение |

|

1. Коэффициент капитализации |

Сумма долгосрочных и краткосрочных обязательств / Капитал и резервы |

Не выше 1,5 |

Указывает, сколько заемных средств предприятие привлекло на 1 р. вложенных в активы собственных средств |

|

2. Коэффициент обеспеченности собственными источниками финансирования |

(капитал и резервы – внеоборотные активы) / обороные активы |

0,1-0,5 |

Показывает, какая часть оборотных активов финансируется за счет собственных источников |

|

3. Коэффициент финансовой независимости |

Капитал и резервы / Валюта баланса |

0,4 |

Показывает удельный вес собственных средств в общей сумме источников финансирования |

|

4. Коэффициент автономии |

Собственный капитал / Активы |

0,5-0,7 |

|

|

5. Коэффициент финансовой зависимости |

Обязательства / Активы |

Оптимальное значение 0,5. Показатель должен быть ниже 0,8. |

Показывает, сколько единиц привлеченных средств приходится на каждую единицу собственных средств. |

|

6. Коэффициент маневренности собственных оборотных средств |

Собственные оборотные средства / Собственный капитал |

0,2-0,5 |

Резкий рост данного коэффициента не может свидетельствовать о нормальной деятельности предприятия, т.к. увеличение этого показателя возможно либо при росте собственного оборотного капитала, либо при уменьшении собственных источников финансирования. |

|

7. Коэффициент соотношения мобильных и иммобилизованных активов |

Оборотные активы / Внеоборотные активы |

Для данного показателя нормативных значений не установлено. |

|

|

8. Коэффициент обеспеченности оборотного капитала собственными источниками финансирования |

(Собственный капитал - Внеоборотные активы) / Оборотные активы |

≥0,1. |

|

|

9. Коэффициент сохранности собственного капитала |

Собственный капитал на конец периода /Собственный капитал на начало периода |

Оптимальное значение коэффициента больше или равно 1. |

Прибыль рассчитывается как:

Плановая валовая прибыль = Плановая выручка от продаж – Себестоимость продаж (1.1)

Плановая операционная прибыль = Плановая валовая прибыль – Операционные затраты (1.2)

Плановая чистая прибыль = Плановая операционная прибыль – Проценты по кредитам – налоги (1.3)

Нераспределенная прибыль = Плановая чистая прибыль – Дивиденды

(1.4)

Прибыль предприятия до налогообложения обычно распределяется на три части: налог на прибыль, нераспределенная прибыль и выплаты собственникам (дивиденды). Выплаты собственникам зависят от формы собственности предприятия.

Единственный владелец получает всю прибыль от бизнеса и несет все убытки, которые могут превысить инвестиции собственника в бизнес. В обществах с ограниченной ответственностью прибыль и убытки распределяются между участниками так, как указано в учредительных документах, обычно – пропорционально их взносам. В акционерном обществе прибыль может быть распределена среди акционеров в форме дивидендов или реинвестирована в бизнес.

Коэффициент прибыльности имущества, выраженного в акциях ROCE определяется, разделив нераспределенную прибыль, оставшуюся после выплаты дивидендных платежей по акциям привилегированного типа ко всей сумме акционерного имущества, то есть выражение будет иметь вид:

ROCE = Нераспределенная прибыль – Дивидендные платежи / Стоимость акционерного имущества (1.5)

Стоимость имущества определяется с учетом данных, отложенных в форме 1 финансовой отчетности, при этом стоимость всех активов на начало и конец периода делится на 2 либо же, как стоимость активов на конец каждого квартала, разделенная на 2, то есть на начало и конец временного промежутка.

Коэффициент ROCE применяется аналитиками как уровень прибыльности, то есть отдача со средств, вложенных в имущество предприятия. Целью использования данного показателя является выявление результативности использования капитала в определенном наборе сфер бизнеса, а также для того, чтоб выявить, достигло ли предприятие того финансового результата, который нужен для покрытия расходов по вложению инвестиций.

В том случае, когда компания не эмитирует привилегированные ценные бумаги, соответственно, не ведет по ним дивидендные платежи, тогда порядок расчета аналогичен значению ROE.

Доходность вложенных средств ROIC, этот индикатор определяется разделением операционного финансового результата к сумме вложений, при этом порядок расчета имеет подобный вид:

ROIC = NOPLAT / сумма инвестиций * 100% (1.6)

Где: NOPLAT – финансовый результат компании после выплаты налогов

Вложенные средства – часть имущества, вложенного в осуществление основных процессов предприятия, при этом в его состав входит и имущество, инвестированное в реализацию всех производственных процессов, равно как и часть финансового результата, полученного от осуществления основных операций.

Сумму вложений определяют как стоимость имущества, находящегося в обороте, стоимости чистых необоротных активов, а также всех остальных средств после погашения долгов, альтернативным порядком расчета является сочетание средств, находящихся в обороте и раздела 4 бухгалтерского баланса.

При этом основным правилом, которое применяется во время определения этой величины является то, что используется при оценке та часть средств, которая была использована для формирования финансового результата. В большинстве случаев используется такая методика, когда в компании нет возможности отделить ведущий профиль бизнеса от его второстепенных направлений, это ведет к ошибкам, величина которых определяется размером финансового результата, полученного при осуществлении второстепенных операций, а также от размера вложений в побочные, не приоритетные направления бизнеса. С учетом подобных обстоятельств порядок определения ROIC имеет такой вид:

ROIC = ((нераспределенная прибыль + величина платежа за кредиты * (1 – уровень налогообложения)) / (долгосрочные займы + собственные средства)) * 100% (1.7)

Допускается также и другой вариант расчета:

ROIC = ((EBIT * (1 – уровень налогообложения) / (раздел 4 баланса + раздел 3 баланса)) * 100% (1.8)

Размер вложений вычисляется как сумма на начало и конец временного промежутка, разделенная на 2. Как при первом, так и при втором вариантах необходимо применение только тех сведений, которые заложены в форме 2 бухгалтерской отчетности.

Доходность имущества компании ROTA определяется делением нераспределенной прибыли к стоимости всего имущества, при этом подобный порядок расчета включает в себя такие преимущества как увеличение уровня ROTA является хорошим стимулятором, показывающим целесообразность руководству компании в росте товарооборота, сокращении уровня затрат, а также экономии в расходах, связанных с побочной деятельностью, а также в сокращении стоимости непроизводственных основных фондов, снижении сумм обязательств как дебиторов, так и кредиторов. Данный коэффициент определяется следующим образом:

ROTA = EBIT / имущество компании (1.9)

Где: EBIT понимается финансовый результат после осуществления налоговых выплат.

Можно сказать, что коэффициент ROTA аналогичен RОA и имеет разницу только по следующему признаку: для его определения применяется не нераспределенная прибыль, а финансовый результат после налогообложения.

В то же время данный показатель несколько ниже, поскольку он учитывает затраты, связанные с обслуживанием обязательств предприятия. Также можно отметить слабые стороны, вызванные тем, что он может привести к ухудшению структуры источников финансирования компании, а также игнорирует фактор сезонности ведения бизнеса.

Коэффициент ROTA целесообразно использовать как вспомогательный при проведении сравнительного анализа вложения средств компании в разные ассортиментные группы либо при проектировании мероприятий вертикальной интеграции бизнеса. В этом случае задача будет носить такой характер: обеспечит ли данная инвестиций необходимый финансовый результат, способный окупить вложения, а также позволит определить наиболее результативный вариант источников финансирования, обеспечивающий выпуск наилучшего товарного набора.

Доходность собственного капитала ROE – показатель, применяемый для определения важности компании инвесторами, то есть на перспективу. Ее уровень дает оценку величине отдачи с каждого рубля инвестирования, то есть какая прибыль будет получена с каждой денежной единицы вложений.

Первым шагом при оценке результативности функционирования компании является сопоставление ROE с размером цены за заемный капитал. В том случае, когда результат деления нераспределенной прибыли на собственные источники финансирования меньше или идентично уровню процентов по банковским вкладам, то направление деятельности компании низко рентабельно и нерезультативно. Данный показатель используется в большинстве случаев для сопоставления предприятий, функционирующих в одном секторе бизнеса. Обычно оценка результативности собственных источников финансирования характеризует состояние системы менеджмента предприятия, его можно определить следующим образом:

ROE = Нераспределенная прибыль / Собственные источники финансирования * 100 (1.10)

Собственные источники финансирования демонстрируют ту часть имущества в форме 1 отчетности, которая принадлежит акционерам. Данная величина определяется вычетом из всей суммы имущества стоимости долгов компании, при этом ROE определяется так:

ROE = ROA * уровень финансового левериджа (1.11)

Корректное применение обязательств компании дает возможность существенно повысить размер дивидендных платежей при помощи левериджа, данное обстоятельство вполне реально, так как финансовый результат предприятия (прибыль) много больше расходов по обслуживанию займов. Размер финансового левериджа позволяет сделать вывод о том, куда направляются финансовые ресурсы – на модернизацию или расширение бизнеса либо на погашение «узких мест» в деятельности. Естественно, что при эффективном менеджменте уровень данного коэффициента составляет значение больше «1». В то же время можно заметить, что довольно высокое значение финансового рычага также не является положительной тенденцией, так как создает предпосылки для возникновения финансового риска, то есть существенный удельный вес обязательств в стоимости имущества. С увеличением удельного веса обязательств возможность увеличения прибыли сокращается.

Доходность имущества компании ROA характеризует количество рублей нераспределенной прибыли с одного рубля, вложенного в имущество предприятия. Данный коэффициент характеризует уровень результативности управленческих решений, принимаемых среди менеджеров, он вычисляется таким образом:

ROA = ((Нераспределенная прибыль + Расходы за использование займов) * (1 – уровень налогообложения)) / Имущество компании * 100% (1.12)

Верхняя часть тождества показывает финансовый результат до погашения затрат по обслуживанию займов.

Показатель чистого финансового результата определяется вычитанием из суммы товарооборота всей себестоимости, при этом включается также стоимость налоговых платежей.

Имущество компании представляет собой всю величину финансовых ресурсов, находящихся в распоряжении компании, при этом учитывается объем имущества на начало и конец отчетного периода, делящаяся на «2».

Доходность валовой прибыли показывает удельный вес данного вида финансового результата в объеме товарооборота компании, при этом используется такой порядок:

GPM = Валовой финансовый результат / Общая сумма товарооборота

(1.13)

Доходность операционного финансового результата (OPM) показывает удельный вес операционного финансового результата в величине товарооборота, применяется такой порядок расчета:

OPM = Операционный финансовый результат / Сумма товарооборота

(1.14)

Доходность чистого финансового результата NPM показывает удельный вес чистого финансового результата в сумме товарооборота, применяется такой порядок расчета:

NPM = Чистый финансовый результат / Общая величина товарооборота

(1.15)

Показатели, характеризующие доходность средств, вложенных в имущество компании: порядок определения ведется с учетом среднегодовой суммы имущества.

В заключение первой главы отметим:

Главная задача управления финансами заключается в достижении и сохранении необходимого уровня финансовой устойчивости, чем выше уровень финансовой устойчивости, тем более стабильно развивается предприятие под влиянием как внешних и внутренних угроз.

Финансовая устойчивость представляет собой экономическую категорию, индикатор эффективного и стабильного развития предприятия, его финансовую безопасность, обеспечивающую достижение экономического и социального эффекта.

Факторы, оказывающие влияние на финансовую устойчивость организаций:

1. Экономическая политика государства

2. Колебание курса валют

3. Банкротство должников

4. Сезонность денежных потоков

5. Качество выпускаемой продукции

6. Требования кредиторов

7. Изменение налоговой системы

Отраслевая принадлежность является одним из наиболее значимых факторов в связи с тем, что вид выпускаемой продукции в значительной степени предопределяет спрос на нее, а также уровень устанавливаемых цен и, как следствие, доходов организации.

Показали оценки финансового положения организации бывают разных видов, и используются в зависимости от того, какой именно момент хотят проанализировать владельцы: коэффициент капитализации; коэффициент обеспеченности собственными источниками финансирования; коэффициент финансовой независимости; коэффициент автономии; коэффициент финансовой зависимости; коэффициент маневренности собственных оборотных средств; коэффициент соотношения мобильных и иммобилизованных активов; коэффициент обеспеченности оборотного капитала собственными источниками финансирования; коэффициент сохранности собственного капитала.

Чтобы определить, какие показатели нужно рассчитывать, следует сначала проанализировать стратегию и цели, которые фирма хочет достичь. Затем выявляются коэффициенты, которые следует рассчитывать, и устанавливаются их нормативные значения. Эта работа обычно выполняется в рамках проекта постановки управленческого учета, бюджетирования или системы сбалансированных показателей. Если же набор коэффициентов взять из учебника по финансам, то такой анализ предприятию не принесет пользы.

ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО ПОЛОЖЕНИЯ АО «КАЛУЖСКИЙ ЗАВОД» РЕМПУТЬМАШ»

2.1. Структура имущества и источники его формирования

Приведенный в данном отчете анализ финансового положения и эффективности деятельности АО «Калужский завод» РЕМПУТЬМАШ» выполнен за период с 2016 по 2018 г. на основе данных бухгалтерской отчетности организации за 3 года. При качественной оценке финансовых показателей учитывалась принадлежность АО «Калужский завод» РЕМПУТЬМАШ» к отрасли «Производство прочих транспортных средств и оборудования» (класс по ОКВЭД – 30).

Таблица 2.1 – Показатели бухгалтерского баланса АО «Калужский завод» РЕМПУТЬМАШ» за 2016 – 2018 гг.

|

Показатель |

Год |

Абсолютное отклонение (+/-) |

Относительное отклонение (%) |

||||

|

2016 |

2017 |

2018 |

2017/2016 гг. |

2018/2017 гг. |

2017/2016 гг. |

2018/2017 гг. |

|

|

АКТИВЫ |

|||||||

|

1. Внеоборотные активы |

666 947 |

2 862 295 |

2 832 534 |

2 195 348 |

- 29 761 |

429,16 |

98,96 |

|

в том числе: |

602 746 |

593 743 |

559 179 |

- 9 003 |

- 34 564 |

98,5 |

94,17 |

|

нематериальные активы |

4 991 |

4 602 |

11 326 |

- 389 |

6 724 |

92,2 |

246,11 |

|

2. Оборотные, всего |

2 974 368 |

3 352 880 |

5 060 317 |

378 512 |

1 707 437 |

112,72 |

150,92 |

|

в том числе: |

1 336 017 |

1 627 595 |

1 366 092 |

291 578 |

- 261 503 |

121,82 |

83,93 |

|

дебиторская задолженность |

1 587 528 |

1 078 732 |

2 393 148 |

- 508 796 |

1 314 416 |

67,95 |

221,84 |

|

денежные средства и краткосрочные финансовые вложения |

46 601 |

642 972 |

1 298 564 |

596 371 |

655 592 |

1379,73 |

201,96 |

|

БАЛАНС: |

3 641 315 |

6 215 175 |

7 892 851 |

2 573 860 |

1 677 676 |

170,68 |

126,99 |

|

ПАССИВЫ |

|||||||

|

1. Собственный капитал |

845 005 |

951 867 |

665 655 |

106 862 |

- 286 212 |

112,64 |

69,93 |

|

2. Долгосрочные обязательства, всего |

391 134 |

2 920 706 |

4 478 419 |

2 529 572 |

1 557 713 |

746,72 |

153,33 |

|

в том числе: |

300 000 |

2 810 000 |

4 390 444 |

2 510 000 |

1 580 444 |

936,66 |

156,24 |

|

3. Краткосрочные обязательства*, всего |

2 405 176 |

2 342 602 |

2 748 777 |

- 62 574 |

406 175 |

97,39 |

117,33 |

|

в том числе: |

1 390 866 |

1 334 093 |

1 550 486 |

- 56 773 |

216 393 |

95,91 |

116,22 |

|

БАЛАНС: |

3 641 315 |

6 215 175 |

7 892 851 |

2 573 860 |

1 677 676 |

170,68 |

126,99 |

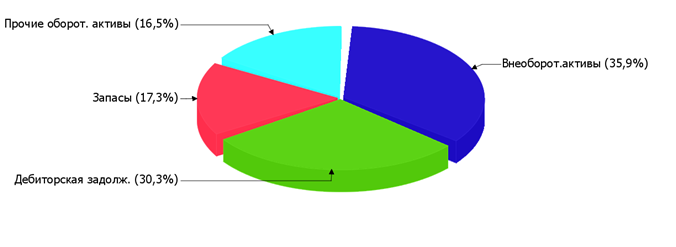

Из представленных в первой части таблицы данных видно, что по состоянию на 2018 в активах организации доля внеоборотных средств составляет 1/3, а текущих активов – 2/3. Активы организации за весь период значительно увеличились (на 152,3%). Хотя имело место значительное увеличение активов, собственный капитал уменьшился на 2,8%, что негативно характеризует динамику изменения имущественного положения организации.

На диаграмме ниже наглядно представлено соотношение основных групп активов организации:

Рисунок 2.1 – Структура основных средств АО «Калужский завод» РЕМПУТЬМАШ» за 2018 г. (%)

Рост величины активов организации связан, в первую очередь, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

- долгосрочные финансовые вложения – 2 135 197 тыс. руб. (43,9%)

- дебиторская задолженность – 1 353 864 тыс. руб. (27,8%)

- краткосрочные финансовые вложения (за исключением денежных эквивалентов) – 1 197 385 тыс. руб. (24,6%)

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

- долгосрочные заемные средства – 4 390 444 тыс. руб. (91,6%)

- кредиторская задолженность – 252 391 тыс. руб. (5,3%)

Среди отрицательно изменившихся статей баланса можно выделить «основные средства» в активе и «нераспределенная прибыль (непокрытый убыток)» в пассиве (-77 668 тыс. руб. и -22 251 тыс. руб. соответственно).

Собственный капитал организации за весь анализируемый период несколько уменьшился (до 665 655,0 тыс. руб.; -19 326,0 тыс. руб.).

2.2. Оценка стоимости чистых активов организации

Чистые активы организации на последний день анализируемого периода (2018) намного (в 4,9 раза) превышают уставный капитал. Такое соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. При этом следует отметить снижение чистых активов на 2,8% в течение анализируемого периода.

Таблица 2.2 – Динамика стоимость чистых активов за 2016 – 2018 гг., тыс.руб.

|

Показатель |

Значение показателя |

Изменение |

|||||

|

Год |

Абсолютное отклонение |

2017/2016 гг. |

2018/2017 гг. |

||||

|

2016 |

2017 |

2018 |

2017/2016 гг. |

2018/2017 гг. |

|||

|

1. Чистые активы |

845 005 |

951 867 |

665 655 |

106 862 |

- 286 212 |

112,64 |

69,93 |

|

2. Уставный капитал |

135 872 |

135 872 |

135 872 |

0 |

0 |

100 |

100 |

|

3. Превышение чистых активов над уставным капиталом (стр.1-стр.2) |

709 133 |

815 995 |

529 783 |

106 862 |

- 286 212 |

115,06 |

64,92 |

Несмотря на нормальную относительно уставного капитала величину чистых активов, их дальнейшее снижение может привести к ухудшению данного соотношения. На следующем графике наглядно представлена динамика чистых активов и уставного капитал организации.

Значение уставного капитала оставалось постоянным в течение всего анализируемого периода.

2.3. Анализ финансовой устойчивости организации

Коэффициент автономии организации по состоянию на 2018 г. составил 0,23. Полученное значение показывает, что ввиду недостатка собственного капитала организация в значительной степени зависит от кредиторов. Коэффициент автономии за весь рассматриваемый период резко снизился на 0,28.

Таблица 2.3 - Коэффициенты рыночной финансовой устойчивости предприятия АО «Калужский завод» РЕМПУТЬМАШ» за 2016 – 2018 гг.

|

Показатели |

Год |

Изменение |

Нормативное ограничение |

|||

|

2016 |

2017 |

2018 |

2017/2016 гг. |

2018/2017 гг. |

||

|

1. Коэффициент обеспеченности запасов источниками собственных оборотных средств |

0.42 |

0.62 |

1.69 |

0.19 |

1.07 |

более 1. Оптимально 0.6 – 0.8 |

|

2. Коэффициент соотношения заемных и собственных средств (коэффициент финансового левериджа), КЗ/С |

0.95 |

2.17 |

3.23 |

1.21 |

1.06 |

меньше 1; отрицательная динамика |

|

3. Коэффициент автономии (финансовой независимости), КА |

0.51 |

0.31 |

0.23 |

-0.19 |

-0.08 |

0.5 и более (оптимальное 0.6-0.7) |

|

4. Коэффициент соотношения мобильных и иммобилизованных средств, КМ/И |

4.45 |

1.17 |

1.78 |

-3.28 |

0.62 |

1 и более |

|

5. Коэффициент маневренности, КМ |

0.3 |

0.5 |

1.24 |

0.2 |

0.72 |

Оптимальное значение 0.2-0.5; положительная динамика |

|

6. Индекс постоянного актива, КП |

0.35 |

1.46 |

1.52 |

1.10 |

0.05 |

менее 1 |

|

7. Коэффициент реальной стоимости имущества, КР |

0.16 |

0.09 |

0.07 |

-0.07 |

-0.02 |

|

|

8. Коэффициент долгосрочного привлечения заемных средств, КД |

0.17 |

0.59 |

0.7 |

0.42 |

0.1 |

|

|

9. Коэффициент финансовой устойчивости, Ку |

0.62 |

0.78 |

0.8 |

0.16 |

0.018 |

0.8-0.9 |

|

10. Коэффициент концентрации заемного капитала, Кк |

0.48 |

0.68 |

0.76 |

0.19 |

0.07 |

0.5 и менее |

|

11. Коэффициент обеспеченности собственными оборотными средствами, КОС |

0.62 |

0.58 |

0.36 |

-0.04 |

-0.21 |

0.1 и более |

|

Обобщающий коэффициент финансовой устойчивости |

3.42 |

4.52 |

4.54 |

1.1 |

0.019 |

|

За весь анализируемый период коэффициент обеспеченности собственными оборотными средствами очень сильно снизился на 0,21 и составил 0,36. На 2018 г. значение коэффициента является критическим. В течение всего анализируемого периода коэффициент обеспеченности собственными оборотными средствами сохранял значение, не соответствующее нормативу.

Коэффициент обеспеченности материальных запасов на 31 декабря 2018 г. составил 1,69. За рассматриваемый период коэффициент обеспеченности материальных запасов резко увеличился (+ 1,27). В течение всего периода коэффициент сохранял значение, не соответствующее нормативному. Коэффициент обеспеченности материальных запасов на последний день анализируемого периода имеет крайне неудовлетворительное значение.

Таблица 2.4 - Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

|

Показатель собственных оборотных средств (СОС) |

Значение показателя |

Излишек (недостаток) |

||||

|

2015 г. |

2018 г. |

на 2015 г. |

на 2016 г. |

на 2017 г. |

на 2018 г. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) |

-12 676 |

-2 166 879 |

-1 279 799 |

-1 157 959 |

-3 538 023 |

-3 532 971 |

|

СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital) |

83 457 |

2 311 540 |

-1 183 666 |

-766 825 |

-617 317 |

+945 448 |

|

СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) |

1 489 694 |

3 862 026 |

+222 571 |

+624 041 |

+716 776 |

+2 495 934 |

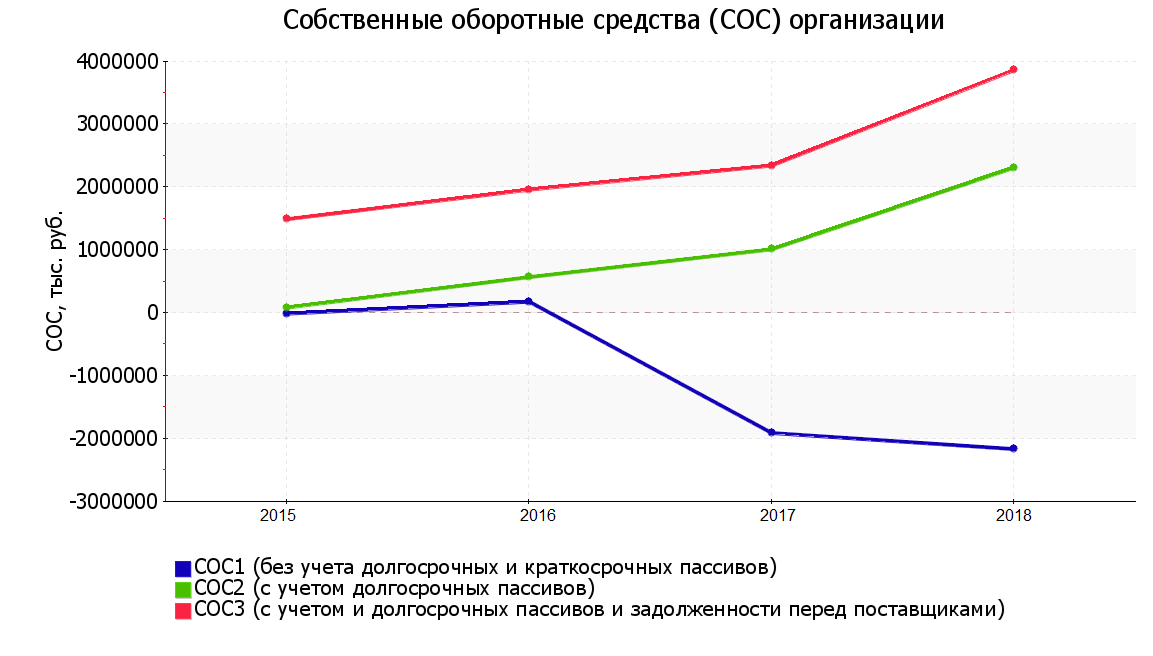

Поскольку по состоянию на 2018 г. наблюдается недостаток только собственных оборотных средств, рассчитанных по 1-му варианту (СОС1), финансовое положение организации по данному признаку можно характеризовать как нормальное. Более того два из трех показателей покрытия собственными оборотными средствами запасов за анализируемый период улучшили свои значения.

Рисунок 2.2 – Обеспеченность собственными оборотными средствами с 2015 по 2018 гг.

2.4. Анализ ликвидности

Соответствующим норме оказался коэффициент абсолютной ликвидности (0.8375 при норме 0.2). За рассматриваемый период коэффициент вырос на 0.356.

Таблица 2.5 - Коэффициенты ликвидности АО «Калужский завод» РЕМПУТЬМАШ» за 2016 – 2018 гг.

|

Показатели |

Год |

Изменение (+/-) |

Нормативное ограничение |

|||

|

2016 |

2017 |

2018 |

2017/2016 гг. |

2018/2017 гг. |

||

|

Общий показатель ликвидности |

1.039 |

1.6257 |

1.8084 |

0.587 |

0.183 |

не менее 1 |

|

Коэффициент абсолютной ликвидности |

0.0335 |

0.482 |

0.8375 |

0.449 |

0.356 |

0,2 и более. Допустимое значение 0,1 |

|

Коэффициент абсолютной ликвидности |

- |

- |

- |

0 |

0 |

0,2 и более |

|

Коэффициент срочной ликвидности |

1.1749 |

1.2905 |

2.381 |

0.116 |

1.091 |

не менее 1. Допустимое значение 0,7-0,8 |

|

Коэффициент текущей ликвидности |

2.1355 |

2.5105 |

3.2621 |

0.375 |

0.752 |

не менее 2,0 |

|

Коэффициент текущей ликвидности (коэффициент покрытия) |

1.6667 |

0.7872 |

0.8389 |

-0.88 |

0.0517 |

1 и более. Оптимальное не менее 2,0 |

Соответствующим норме оказался коэффициент быстрой ликвидности (2.381 при норме 1). Таким образом, если организация получит деньги от дебиторов, то на конец периода она сможет расплатиться по всем своим долгам. За рассматриваемый период коэффициент вырос на 1.091.

Коэффициент текущей ликвидности в отчетном периоде находится выше нормативного значения 2, что говорит о том, что предприятие в полной мере обеспечено собственными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. За рассматриваемый период коэффициент вырос на 0.752.

Таблица 2.6 - Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

|

Активы по степени ликвидности |

На конец отчетного периода, тыс. руб. |

Прирост за анализ. |

Норм. соотно-шение |

Пассивы по сроку погашения |

На конец отчетного периода, тыс. руб. |

Прирост за анализ. |

Излишек/ |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) |

1 298 564 |

+11,9 раза |

≥ |

П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) |

1 133 124 |

+28,7 |

+165 440 |

|

А2. Быстрореализуемые активы (краткосрочная деб. задолженность) |

2 393 148 |

+130,3 |

≥ |

П2. Среднесрочные обязательства (краткосроч. обязательства кроме текущ. кредит. задолж.) |

1 615 653 |

+10,1 |

+777 495 |

|

А3. Медленно реализуемые активы (прочие оборот. активы) |

1 368 605 |

+6,7 |

≥ |

П3. Долгосрочные обязательства |

4 478 419 |

+46,6 раза |

-3 109 814 |

|

А4. Труднореализуемые активы (внеоборотные активы) |

2 832 534 |

+4,1 раза |

≤ |

П4. Постоянные пассивы (собственный капитал) |

665 655 |

-2,8 |

+2 166 879 |

Из четырех соотношений, характеризующих наличие ликвидных активов у организации, выполняется два. Высоколиквидные активы покрывают наиболее срочные обязательства организации, превышая их величину на 14,6%. В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности). В данном случае это соотношение выполняется – у организации достаточно краткосрочной дебиторской задолженности для погашения среднесрочных обязательств (больше на 48,1%).

2.5. Финансовые показатели деятельности

Основные финансовые результаты деятельности АО «Калужский завод» РЕМПУТЬМАШ» за весь рассматриваемый период приведены ниже в таблице.

Таблица 2.7 – Анализ финансовых результатов деятельности АО «Калужский завод» РЕМПУТЬМАШ» за 2016 – 2018 гг.

|

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя |

Средне- |

|||

|

2016 г. |

2017 г. |

2018 г. |

тыс. руб. |

± % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Выручка |

2 766 203 |

3 685 899 |

4 785 108 |

+2 018 905 |

+73 |

3 745 737 |

|

2. Расходы по обычным видам деятельности |

2 354 536 |

3 261 965 |

3 653 354 |

+1 298 818 |

+55,2 |

3 089 952 |

|

3. Прибыль (убыток) от продаж (1-2) |

411 667 |

423 934 |

1 131 754 |

+720 087 |

+174,9 |

655 785 |

|

4. Прочие доходы и расходы, кроме процентов к уплате |

18 414 |

90 889 |

418 763 |

+400 349 |

+22,7 раза |

176 022 |

|

5. EBIT (прибыль до уплаты процентов и налогов) (3+4) |

430 081 |

514 823 |

1 550 517 |

+1 120 436 |

+3,6 раза |

831 807 |

|

6. Проценты к уплате |

233 051 |

407 675 |

715 802 |

+482 751 |

+3,1 раза |

452 176 |

|

7. Изменение налоговых активов и обязательств, налог на прибыль и прочее |

-37 006 |

-286 |

-170 916 |

-133 910 |

↓ |

-69 403 |

|

8. Чистая прибыль (убыток) (5-6+7) |

160 024 |

106 862 |

663 799 |

+503 775 |

+4,1 раза |

310 228 |

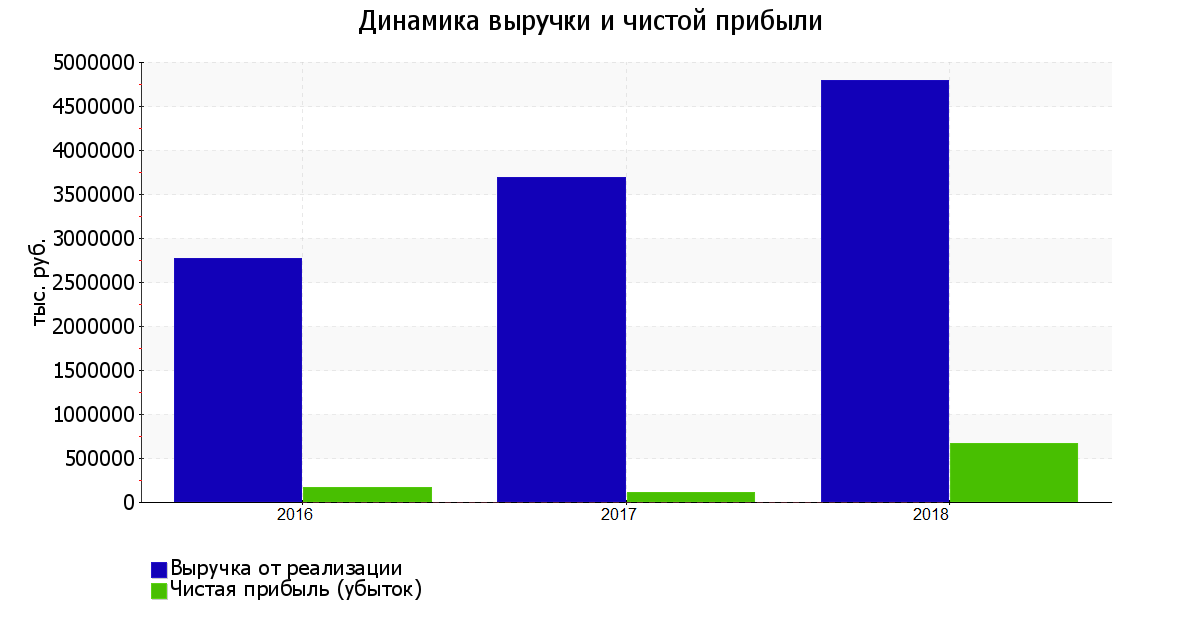

За последний год годовая выручка равнялась 4 785 108 тыс. руб., что намного больше значения за 2016 год.

За 2018 год прибыль от продаж равнялась 1 131 754 тыс. руб. Финансовый результат от продаж за весь анализируемый период стремительно вырос (на 174,9%).

Ниже на графике наглядно представлено изменение выручки и прибыли АО «Калужский завод» РЕМПУТЬМАШ» в течение всего анализируемого периода.

Рисунок 2.3– Динамика выручки и чистой прибыли завода за 2016 – 2018 гг., тыс.руб.

2.6. Анализ рентабельности

Представленные в таблице показатели рентабельности за период с 01.01.2016 по 31.12.2018 имеют положительные значения как следствие прибыльной деятельности АО «Калужский завод» РЕМПУТЬМАШ».

Таблица 2.8 – Показатели рентабельности АО «Калужский завод» РЕМПУТЬМАШ» за 2016 – 2018 гг.

|

Показатели рентабельности |

Значения показателя (в %, или в копейках с рубля) |

Изменение показателя |

|||

|

2016 г. |

2017 г. |

2018 г. |

коп., |

± % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение: не менее 4%. |

14,9 |

11,5 |

23,7 |

+8,8 |

+58,9 |

|

2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). |

15,5 |

14 |

32,4 |

+16,9 |

+108,4 |

|

3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). Нормальное значение: 2% и более. |

5,8 |

2,9 |

13,9 |

+8,1 |

+139,8 |

|

Cправочно: |

17,5 |

13 |

31 |

+13,5 |

+77,2 |

|

Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: 1,5 и более. |

1,8 |

1,3 |

2,2 |

+0,4 |

+17,4 |

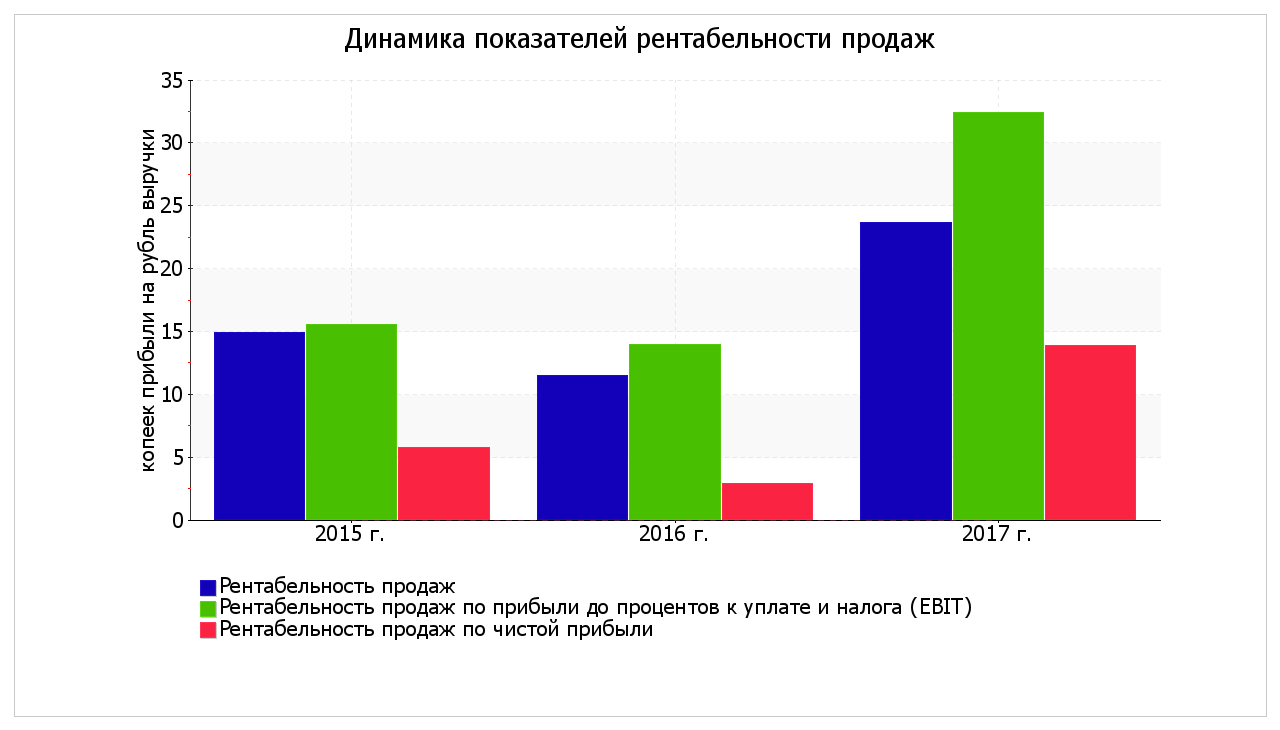

Рентабельность продаж за последний год составила 13,9 %.

Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения (EBIT) к выручке организации, за 2018 год составил 32,4%.

Рисунок 2.3 – Динамика показателей рентабельности продаж за 2016 – 2018 гг.

2.7 Рейтинговая оценка финансового состояния организации

Финансовое положение характеризуется как нормальное; финансовые результаты в течение анализируемого периода как очень хорошие. На основе эти двух оценок получена итоговая рейтинговая оценка финансового состояния предприятия, которая составила BBB – положительное состояние.

Таблица 2.9 – Рейтинговая оценка состояния

|

Финансовые результаты |

Финансовое положение на 31.12.2018 |

|||||||||

|

ААА |

АА |

А |

ВВВ |

ВВ |

В |

ССС |

СС |

С |

D |

|

|

Отличные (AAA) |

• |

|||||||||

|

Очень хорошие (AA) |

• |

• |

• |

• |

V |

• |

• |

• |

• |

• |

|

Хорошие (A) |

• |

|||||||||

|

Положительные (BBB) |

• |

|||||||||

|

Нормальные (BB) |

• |

|||||||||

|

Удовлетворительные (B) |

• |

|||||||||

|

Неудовлетворительные (CCC) |

• |

|||||||||

|

Плохие (CC) |

• |

|||||||||

|

Очень плохие (C) |

• |

|||||||||

|

Критические (D) |

• |

|||||||||

Рейтинг «BBB» свидетельствует о положительном финансовом состоянии организации, ее способности отвечать по своим обязательствам в краткосрочной (исходя из принципа осмотрительности) перспективе. Имеющие данный рейтинг организации относятся к категории заемщиков, для которых вероятность получения кредитных ресурсов высока (хорошая кредитоспособность).

ЗАКЛЮЧЕНИЕ

В заключение отметим основные моменты проделанной работы:

Главная задача управления финансами заключается в достижении и сохранении необходимого уровня финансовой устойчивости, чем выше уровень финансовой устойчивости, тем более стабильно развивается предприятие под влиянием как внешних и внутренних угроз.

Финансовая устойчивость представляет собой экономическую категорию, индикатор эффективного и стабильного развития предприятия, его финансовую безопасность, обеспечивающую достижение экономического и социального эффекта.

Факторы, оказывающие влияние на финансовую устойчивость организаций: экономическая политика государства; колебание курса валют; банкротство должников; сезонность денежных потоков; качество выпускаемой продукции; требования кредиторов; изменение налоговой системы

Отраслевая принадлежность является одним из наиболее значимых факторов в связи с тем, что вид выпускаемой продукции в значительной степени предопределяет спрос на нее, а также уровень устанавливаемых цен и, как следствие, доходов организации.

Показали оценки финансового положения организации бывают разных видов, и используются в зависимости от того, какой именно момент хотят проанализировать владельцы: коэффициент капитализации; коэффициент обеспеченности собственными источниками финансирования; коэффициент финансовой независимости; коэффициент автономии; коэффициент финансовой зависимости; коэффициент маневренности собственных оборотных средств; коэффициент соотношения мобильных и иммобилизованных активов; коэффициент обеспеченности оборотного капитала собственными источниками финансирования; коэффициент сохранности собственного капитала.

Ниже обобщены ключевые финансовые показатели АО «Калужский завод» РЕМПУТЬМАШ».

Приведенные ниже 7 показателей финансового положения и результатов деятельности организации имеют исключительно хорошие значения:

- полностью соответствует нормативному значению коэффициент быстрой (промежуточной) ликвидности;

- коэффициент абсолютной ликвидности полностью соответствует нормальному значению;

- чиста прибыль составляет значительный процент от совокупной стоимости активов организации;

- рост рентабельности продаж;

- за последний год получена прибыль от продаж (1 131 754 тыс. руб.), причем наблюдалась положительная динамика по сравнению с предшествующим годом (+707 820 тыс. руб.);

- чистая прибыль за последний год составила 663 799 тыс. руб. (+ 556 937 тыс. руб. по сравнению с предшествующим годом);

рост прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки АО «Калужский завод» РЕМПУТЬМАШ».

Показатели финансового положения организации, имеющие положительные значения:

- чистые активы превышают уставный капитал, однако за весь анализируемый период произошло снижение их величины;

- коэффициент текущей (общей) ликвидности соответствует нормальному значению;

- нормальная финансовая устойчивость по величине собственных оборотных средств.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

-

- Конституция РФ от 12.12.93 (ред. от 21.07.2015).

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 No 146-ФЗ (ред. от 15.02.2017).

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 No 117-ФЗ (ред. от 29.02.2017).

- Трудовой кодекс РФ от 30.12.2001 No 197-ФЗ (ТК РФ) (ред. От 30.12.2016).

- Федеральный закон от 06.12.2017 No 402-ФЗ (ред. от 23.05.2017) «О бухгалтерском учете»

- Федеральный закон от 24.07.2007 No 209-ФЗ (ред. от 28.12.2013) «О развитии малого и среднего предпринимательства в Российской Федерации».

- Федеральный закон «О лицензировании отдельных видов деятельности » от 28.08.2001 No 128-ФЗ (ред. от 29.12.2010);

- Указ Президента РФ от 07.05.2016 No 596 «О долгосрочной государственной экономической политике».

- Алексеева Р.Д. Экономика, организация производства и управление предприятием: учеб. пособие / Алексеев С.Г. - Улан-Удэ: Изд-во ВСГУТУ, 2015. - 280 с.

- Базилевич А.И. Экономика предприятия (фирмы): Учебник для бакалавров / В.Я. Горфинкель, А.И. Базилевич, Л.В. Бобков. - М.: Проспект, 2013. - 640 c.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности организации: учебное пособие / Т.Б. Бердникова - М. ЮНИТИ, 2016. – 391 с.

- Бернстайн Л.А. Экономика организации / Л.А. Бернстайн -М.: Финансы и статистика, 2017. – 184 с.

- Бочаров В.В. Комплексный финансовый анализ. – СПб.: Питер, 2016. – 432 c.

- Горский И.В. Прибыль предприятия и налоги // Налоговое обозрение. – 2017. – No 1–2. – С. 3–14.

- Донцова Л.В. Анализ финансовой отчетности: учебное пособие / Л.В. Донцова. – М.: Дело и сервис, 2017. – 160 с.

- Жилкина, А. Н. Управление финансами. Финансовый анализ предприятия / А. Н. Жилкина. – М.: ИНФРА-М, 2015. - 331 с.

- Забродин И.П. Обоснование показателей для оценки эффективности бизнес-процессов коммерческих организаций // Экономический анализ: теория и практика / Павлов Д.В. – 2017. - No 38. – С. 50 – 58.

- Зорина, М. С. Пути повышения финансовой устойчивости предприятия / М. С. Зорина, Е. А. Филипских // Устойчивое развитие науки и образования . - 2018. - No 7. - С. 64-69.

- Ибашева, П. А. Диагностика финансовой устойчивости компании и профилактика кризисного состояния / П. А. Ибашева // Экономика и управление: анализ тенденций и перспектив развития. - 2018. - No 32. - С. 125- 130.

- Иванов Г.Г. Организация торговли: учебник для студ. Учреждений сред. проф. образования / Г.Г.Иванов. – М.: Издательский центр «Академия», 2015. – 192 с.

- Иванова, В. В. Современные проблемы обеспечения финансовой устойчивости предприятия / В. В. Иванова // Проблемы современной экономики (Новосибирск). - 2018. - No 36. - С. 24-30.

- Ильенкова С.Д. Экономика и статистика предприятия. – М.: БЕК, 2017. – 325 с.

- Казакова Н.А. Экономический анализ в оценке бизнеса: учебно- практическое пособие/Н.А. Казакова. – М.: Дело и Сервис, 2017. – 288 с.

- Камнев И. Обзор теоретических концепций оценки результатов деятельности организации / И. Камнев, А. Жулина // РИСК: ресурсы, информация, снабжение, конкуренция. - 2017. - No 1, Ч. 2. - С.563-566.

- Киященко, Л. Т. Финансовая устойчивость в контексте антикризисного управления организацией / Л. Т. Киященко // Управление экономическими системами: электронный научный журнал . - 2017. - No 3 (75). - С. 34.

- Климова Н.В. Экономический анализ. – СПб.: Питер, 2016. – 192 с.

- Ковалев В.В. Финансовый анализ: методы и процедуры / В.В. Ковалёв. - М.: Финансы и статистика, 2016. - 560 с.

- Ковалев В. В. Финансы организаций (предприятий) / В. В. Ковалев, Вит. В. Ковалев. – М.: Проспект, 2015. - 352 с.

- Кучковская, Н. В. Факторы, влияющие на финансовую устойчивость организаций / Н. В. Кучковская // Форум. Серия: Гуманитарные и экономические науки. - 2018. - No 2 (11). - С. 75-78.

- Ласкина, Л. Ю. Финансовая устойчивость как фактор управления стоимостью компании / Л. Ю. Ласкина // Ученые записки Международного банковского института. - 2016. - No 7. - С. 170-178.

- Литвиненко, К. В. Финансовая устойчивость организации: теоретические аспекты / К. В. Литвиненко // Журнал научных публикаций аспирантов и докторантов. - 2017. - No 2 (104). - С. 5-7.

- Лобанок М.Ю., Войко А.В. Особенности анализа дебиторской задолженности // Финансовая жизнь. – 2010. - No 1. – С. 85 – 87.

- Мазур, В. О. Современные особенности оценки финансовой устойчивости / В. О. Мазур // Мир современной науки. - 2018. - No 3 (43). - С. 50-52.

- Мазурова И.И., Анализ эффективности деятельности предприятия: Учебное пособие. / Белозерова Н.П., Леонова Т.М., Подшивалова М.М. - СПб.: Изд-во СПбГУЭФ, 2010. - 113 с.

- Памбухчиянц О.В. Технология розничной торговли: Учебник / О. В. Памбухчиянц. – М.: Издательскоторговая корпорация «Дашков И КО», 2016. – 288 с.

- Поветкина, Н. А. Понятие финансовой устойчивости в российской федерации и зарубежных странах: правовой аспект / Н. А. Поветкина, С. В. Янкевич // Журнал зарубежного законодательства и сравнительного правоведения. - 2017.- No 4 (53). - С. 634-641.

- Поздняков, И. М. Концептуальное построение управления финансовой устойчивостью фирмы / И. М. Поздняков // Вестник магистратуры. - 2017. - N 3 (42). - С. 108-109.

- Прошунина, Э. С. Факторы, влияющие на финансовую устойчивость предприятия / Э. С. Прошунина // Вестник Академии знаний. - 2016. - No 1 (8). - С. 46-50.

- Райская, О. П. Регулирование финансовой устойчивости предприятий как основа экономического роста / О. П. Райская, О. В. Панфилова // Банковские услуги. - 2018. - No 6. - С. 38-47.

- Русавская, А. В. Исследование факторов, определяющих финансовую устойчивость предприятий / А. В. Русавская, И. В. Гладков // Ученые записки Российской Академии предпринимательства. - 2017. - No 42. - С. 117-125.

- Савицкая, Г. В. Анализ хозяйственной деятельности предприятия / Г. В. Савицкая. – М.: ИНФРА-М, 2015. – 400 с.

- Савицкая Г.В. Анализ хозяйственной деятельности организации / Г.В. Савицкая – 4-е изд., перераб. и доп., - Минск: ООО «Новое знание», 2017. – 688 с.

- Савицкая Г. В. Экономический анализ: учебник / Г. В. Савицкая. – М.: Инфра-М, 2017. – 647 с.

- Сергеев И.В. Экономика организации: Учебник / Еретенникова И.И.М. Юрайт, 2017. – 671 c.

- Стецюк Н. М. Методы оценки результативности функционирования компаний / Н. М. Стецюк // Экономика и управление: рос. науч. журн. - 2017. - No 4. - С.60-64.

- Тарханова, Е. А. Теоретико-методические аспекты исследования и управления финансовой устойчивостью предприятия / Е. А. Тарханова, О. Б. Федорова // Экономика. Бизнес. Банки. - 2018. - No 2 (19). - С. 82-93.

- Трофимова М.Н. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебно-методическое пособие по курсовой работе / М.Н. Трофимова; Томский политехнический университет. – Томск: Изд-воТомского политехнического университета, 2016. – 96 с.

- Савицкая Г.В. Анализ хозяйственной деятельности: учеб. / Г. В. Савицкая. – Минск: РИГТО, 2016. – 367 с.

- Финансовый менеджмент : учеб. пособие / Под ред. проф. Г.Б. Поляка. – М.: Финансы, ЮНИТИ, 2016. – 518 с.

- Цюркало, Н. В. Финансовая устойчивость предприятия: дефиниции и связанные категории / Н. В. Цюркалов // Хроноэкономика. - 2018. - No 2 (4). - С. 34-36.

- Шеремет А.Д. Теория экономического анализа: Учебник. – М.: ИНФРА-М, 2017. – 352 с.

- Ширяева Г.Ф. Ахмадиев И.А. Сущность, цель и задачи оценки финансового состояния организации // ФӘН-Наука, 2013. – No 7–8 (22–23). – С. 15–17.

- Шолиева, Н. А. Подходы к определению «финансовая устойчивость предприятия» / Н. А. Шолиева // Проблемы науки. - 2018. - Т. 2. - No 5 (18). - С. 51-55.

- Щукина, Е. А. Финансовая устойчивость: проблемы анализа / Е. А. Щукина // Современные тенденции развития науки и технологий. - 2017. - No 3- 3. - С. 138-140.

- Экономический анализ / Под ред. Л. Т. Гиляровской. – М.: ЮНИТИ-ДАНА, 2016. – 615 с.

- Анализ финансового состояния предприятия [Электронный ресурс] / сайт - http://afdanalyse.ru/ (дата обращения 04.02.2019).

- Дроздов О.А. Анализ финансовых результатов деятельности предприятия // Международный журнал экспериментального образования. – 2017. - No 11. – С. 60 – 61. [Электронный ресурс] / сайт - http://www.expeducation.ru/ (дата обращения 04.02.2019).

- Основы организации деятельности розничного торгового предприятия [Электронный ресурс] – Режим доступа: http://www.torgresh.ru/intresting/osnovy-organizatsii-deyatelnosti-roznichnogo- torgovogo-predpriyatiya (дата обращения 04.02.2019).

- Перспективы развития машиностроения в России [Электронный ресурс]/ сайт - http://mashinprom.ru/ (дата обращения – 04.02.2019).

- Резервы повышения эффективности финансово-хозяйственной деятельности предприятия [Электронный ресурс] / сайт - http://cyberleninka.ru/ (дата обращения 04.02.2019).

- Финансовый анализ / Под ред. Т.С. Новашиной. [Электронный ресурс] – Режим доступа: http://knigi-uchebniki.com/finansovyiy- analiz_729/analiz-kreditorskoy-zadoljennosti.html (дата обращения 04.02.2019).

Приложение

Приложение А.

Определение неудовлетворительной структуры баланса

В приведенной ниже таблице рассчитаны показатели, рекомендованные в методике Федерального управления по делам о несостоятельности (банкротстве) (Распоряжение N 31-р от 12.08.1994; к настоящему моменту распоряжение утратило силу, расчеты приведены в справочных целях).

|

Показатель |

Значение показателя |

Изменение |

Нормативное значение |

Соответствие фактического значения нормативному на конец периода |

|

|

на начало периода |

на конец периода |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Коэффициент текущей ликвидности |

1,46 |

1,89 |

+0,43 |

не менее 2 |

не соответствует |

|

2. Коэффициент обеспеченности собственными средствами |

-0,57 |

-0,43 |

+0,14 |

не менее 0,1 |

не соответствует |

|

3. Коэффициент восстановления платежеспособности |

x |

1,05 |

x |

не менее 1 |

соответствует |

Анализ структуры баланса выполнен за период с начала 2018 года по 31.12.2018 г.

Поскольку оба коэффициента на последний день анализируемого периода оказались меньше нормы, в качестве третьего показателя рассчитан коэффициент восстановления платежеспособности. Данный коэффициент служит для оценки перспективы восстановления организацией нормальной структуры баланса (платежеспособности) в течение полугода при сохранении имевшей место в анализируемом периоде тенденции изменения текущей ликвидности и обеспеченности собственными средствами. Значение коэффициента восстановления платежеспособности (1,05) указывает на реальную возможность восстановления в ближайшее время нормальной платежеспособности.

Приложение Б. Прогноз банкротства

В качестве одного из показателей вероятности банкротства организации ниже рассчитан Z-счет Альтмана:

Z-счет = 0,717T1 + 0,847T2 + 3,107T3 + 0,42T4 + 0,998T5 , где

|

Коэф-т |

Расчет |

Значение на 2018 г. |

Множитель |

Произведение |

|

1 |

2 |

3 |

4 |

5 |

|

T1 |

Отношение оборотного капитала к величине всех активов |

0,29 |

0,717 |

0,21 |

|

T2 |

Отношение нераспределенной прибыли к величине всех активов |

0,07 |

0,847 |

0,06 |

|

T3 |

Отношение EBIT к величине всех активов |

0,2 |

3,107 |

0,61 |

|

T4 |

Отношение собственного капитала к заемному |

0,09 |

0,42 |

0,04 |

|

T5 |

Отношение выручки от продаж к величине всех активов |

0,61 |

0,998 |

0,61 |

|

Z-счет Альтмана: |

1,52 |

|||

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет:

- 1.23 и менее – высокая вероятность банкротства;

- от 1.23 до 2.9 – средняя вероятность банкротства;

- от 2.9 и выше – низкая вероятность банкротства.

По результатам расчетов для АО «Калужский завод» РЕМПУТЬМАШ» значение Z-счета на 31.12.2018 г. составило 1,52. Это означает, что АО «Калужский завод» РЕМПУТЬМАШ» находится в зоне риска, существует некоторая вероятность банкротства. Однако следует обратить внимание на то, что полученные на основе Z-счета Альтмана выводы нельзя признать безоговорочно достоверными – на них влияют различные факторы, в том числе экономические условия той страны, где работает организация.

Другая модель прогноза банкротства предложена британскими учеными Р. Таффлером и Г. Тишоу. Модель Таффлера была разработана по результатам тестирования модели Альтмана в более поздний период и включает четыре фактора:

Z = 0,53X1 + 0,13X2 + 0,18X3 + 0,16X4 , где

|

Коэф-т |

Расчет |

Значение на 2018 г. |

Множитель |

Произведение |

|

1 |

2 |

3 |

4 |

5 |

|

X1 |

Прибыль от продаж / Краткосрочные обязательства |

0,41 |

0,53 |

0,22 |

|

X2 |

Оборотные активы / Обязательства |

0,7 |

0,13 |

0,09 |

|

X3 |

Краткосрочные обязательства / Активы |

0,35 |

0,18 |

0,06 |

|

X4 |

Выручка / Активы |

0,61 |

0,16 |

0,1 |

|

Итого Z-счет Таффлера: |

0,47 |

|||

Вероятность банкротства по модели Таффлера:

- Z больше 0,3 – вероятность банкротства низкая;

- Z меньше 0,2 – вероятность банкротства высокая.

Поскольку в данном случае значение итогового коэффициента составило 0,47, вероятность банкротства можно считать низкой.

Другой методикой диагностики возможного банкротства предприятий, адаптированной для условий российской экономики, является модель Р.С. Сайфуллина и Г.Г. Кадыкова. Данная пятифакторная модель выглядит следующим образом:

R = 2К1 + 0,1К2 + 0,08К3 + 0,45К4 + К5 , где

|