Финансы акционерных обществ (на примере ОАО «АВТОВАЗ»)

Содержание:

Введение

Актуальность. Акционерная форма собственности позволяет привлечь в одно предприятие капиталы многих лиц, причем даже тех, которые сами не могут в силу самых разных личных причин заниматься предпринимательской деятельностью. Кроме того, ограничение ответственности размером внесенного вклада капитала вместе с высокой его диверсификацией позволяет вкладывать средства в весьма перспективные, но и высокорискованные проекты, существенно ускоряя внедрение достижений научно-технического прогресса. Акционерные общества позволяют более эффективно использовать материальные и людские ресурсы, оптимально сочетать личные и общественные интересы всех участников общественного производства.

Цель курсовой работы – исследовать особенности финансов акционерных обществ.

Задачи работы:

- исследовать сущность акционерных обществ и особенности их финансов;

- провести анализ капитала ОАО «АВТОВАЗ» и определить направления его увеличения.

Предмет исследования – финансы акционерных обществ.

Объект исследования – финансы ОАО «АВТОВАЗ».

Научно-методическая основа работы – нормативные и законодательные акты, регулирующие функционирование акционерных обществ в РФ, научная и методическая литературы по исследуемой теме.

Глава 1. Теоретические аспекты финансов акционерных обществ

1.1. Сущность акционерного общества

В действующем законодательстве содержится не одно определение акционерного общества (далее АО), но эти определения не расходятся в самом подходе. Согласно ГК РФ АО признается «общество, уставной капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций»[1].

Закон об акционерных обществах определяет АО несколько иным образом. Согласно данному Закону акционерным обществом признается «коммерческая организация, уставной капитал которой разделен на определенное число акций, удостоверяющих обязательственные права участников общества (акционеров) по отношению к обществу»[2].

Приведенные определения различны, но различны они по форме: как можно убедиться, по содержанию между нормами ГК РФ и Закона об акционерных обществах нет разницы. Правило Закона об акционерных обществах о том, что акционеры имеют в отношении общества обязательственные права, не содержатся в определении АО ГК РФ, но закреплено в другой статье Кодекса (ст.48, п.2), равно как и указание на то, что АО являются коммерческими организациями (ст.50, п.2). Таким образом, несмотря на разницу в определениях, в основе регулирования данной организационно-правовой формы юридического лица оба закона основываются на одних и тех же принципах, отраженных если не непосредственно в определениях акционерного общества, то в других нормах.

Обобщив все вышесказанное, можно сказать, что акционерное общество представляет собой одну из организационно-правовых форм юридического лица, позволяющую размещать ценные бумаги вообще, и единственный вид юридического лица, которое вправе выпускать акции.

Акционерная форма в ее современном виде вырабатывалась постепенно на протяжении весьма длительного времени.

В дореволюционный период история акционерных обществ подразделяется на три этапа.

Этап I. Продолжается с конца XVII до начала XIX в. и характеризуется появлением первых торговых компаний. Пока еще рано говорить о понятии акционерных товариществ как самостоятельной организационно-правовой форме, так как на самом деле это была регламентация деятельности купеческих гильдий. Петр I пытался создать европейскую форму торговли — акционерные компании, но на деле это были всего лишь товарищества купеческих гильдий, фактически насильно образованные[3]. Вторая половина XVIII в. характеризуется созданием акционерных компаний, деятельность которых была регламентирована только частными указами[4].

Этап II. Начинается на рубеже XVIII—XIX вв. и заканчивается в 1836 г. Это период становления акционерных компаний как организационно-правовой формы предпринимательства. Первыми серьезными шагами в развитии акционерного законодательства в России стало провозглашение принципа ограничения ответственности акционеров по долгам акционерной компании[5]. С 1 января 1807 г. и на протяжении дальнейших 30 лет правовой основой учреждения АО был изданный главой монархического государства Манифест от 1 января 1807 г.[6] Согласно положениям данного акта возможность возникновения акционерной компании в этот период предусматривалась скорее как исключение, чем как правило. Законодатели видели в ней лишь средство решения государственных дел. Поэтому вопрос четкой регламентации порядка их учреждения в Манифесте не затрагивается.

Этап III. Продолжается с 1836 г. и заканчивается в начале XX в. Возникает необходимость в нормах общего характера, а не конкретных предписаниях для каждой торговой компании. 6 декабря 1836 г. был утвержден отдельный закон об акционерных компаниях, регламентирующий сферу акционерного дела вплоть до 1917 г., — Положение о компаниях на акциях[7].

Спустя почти шестьдесят лет идея возвращения в экономику СССР АО появилась в 1980 г. и реализовалась в 1990-е гг. Для современного периода становления АО были выделены четыре самостоятельных этапа:

Этап I. Датируется с начала 1980-х гг. до 1990 г. Приходит понимание необходимости возрождения акционерной формы, предпринимаются реальные попытки ее реставрации. В связи с принятием Постановления ЦК КПСС и Совета Министров СССР от 12 июля 1979 г. № 695[8] некоторые экономисты задумались о незаслуженно забытых формах организации производства. Начинается теоретическое обоснование необходимости возрождения акционерных компаний.

Этап II. Развитие акционерного дела в современной России приходится на конец 1990-го —1995 г. Этот период связан с переходом от теоретического изучения проблем акционирования к разработке некоторых норм законодательства, регламентирующих появление новой формы предпринимательской деятельности[9].

Этап III начинается с декабря 1995 г. и охватывает период до 1998 г. К концу 1995 г. создаются все необходимые предпосылки для закона об АО: принимается первая часть Гражданского кодекса Российской Федерации (ГК РФ); складывается определенная практика деятельности АО в РФ; назревает ряд проблемных вопросов, требующих немедленного разрешения. Самые общие положения, законодательно регламентирующие порядок создания и правовой статус АО, предусмотрены статьями 96—104 ГКРФ[10]. Вторым по значимости выступает ФЗ об АО, отражающий правила законодательного регулирования деятельности АО с момента их создания до ликвидации.

Этап IV. Длится с 1998 г. по настоящее время и непосредственным образом связан с финансовым кризисом 1998 г. В результате обвального падения рубля были созданы предпосылки для повышения адаптивности предприятий, в частности за счет того, что отечественные товары стали более конкурентоспособными в сравнении с импортными. В апреле 2002 г. Федеральная комиссия по ценным бумагам обнародовала Кодекс корпоративного поведения[11], в котором были зафиксированы принятые в мировой практике нормы и правила взаимоотношений между собственниками, менеджментом и акционерами компаний[12]. В 2007 г. РФ присоединилась к Международной организации экономического сотрудничества и развития (ОЭСР)[13]. Таким образом, Россия приняла Принципы корпоративного управления ОЭСР[14] — документ, используемый правительствами различных стран в качестве основы действующего национального законодательства, а также самими корпорациями для выработки систем управления АО.

Обращаясь к анализу выделенных этапов становления и развития АО, можно утверждать, что процесс протекал достаточно неравномерно, что было предопределено влиянием большого количества как внешних, так и внутренних факторов. Если говорить о динамике развития процессов, важно отметить, что выявленные этапы имеют схожие ключевые характеристики. Получается, что на первом этапе становления акционерных компаний происходит фрагментарное вкрапление зарубежного опыта для решения оперативных задач государства или конкретных лиц. Данные компании возникают в виде исключения для решения конкретных задач или проблем государства[15].

На втором этапе возникают предпосылки для создания норм общего законодательства, накапливаются локальные конфликтные ситуации, для решения которых появляются некоторые нормативные акты. Далее это перерастает в необходимость оформления целой отрасли акционерного права и принятия нормативных актов, полностью регламентирующих данную сферу, что на третьем этапе развития выражается в принятии Положения «О товариществе по участкам или компаниям на акциях» (1836) и ФЗ об АО (1995), действующего до сих пор. Для современности характерен еще один этап, связанный с присоединением России к международной организации по экономическому сотрудничеству и развитию, а также ратификацией ряда международно-правовых актов.

1.2. Особенности финансов акционерного общества

Экономической формой реализации акционерной собственности является присвоение дохода на акцию в форме дивиденда. А поскольку дивиденд не является гарантированным доходом, экономической формой реализации акционерной собственности является также присвоение дохода, вытекающего из движения ценных бумаг – курсового дохода. Но, чтобы ввести акционерную собственность экономически, необходимо обеспечить непрерывность производственного процесса в акционерных обществах, необходимы меры, прежде всего, по созданию акционерной собственности[16].

Исходной ступенью, создающей объективные условия для реализации акционерной собственности, является обеспечение расширенного воспроизводства (рост объемов производства) признанной на рынке продукции и получение прибыли. Предпринимательская деятельность акционерного общества должна быть направлена на систематическое получение прибыли. Убыточная деятельность не соответствует предназначению акционерного общества как предпринимательского общества, которое создается с целью извлечения прибыли.

Акционерное общество имеет особый механизм реализации отношений собственности. Каждый акционер, являясь держателем ценных бумаг акционерного общества, остается экономически обособленным собственником, который самостоятельно принимает решение о продаже акций и выходе из общества. И в то же время, оставаясь обособленными, акционеры являются совладельцами предприятия и преследуют общий экономический интерес, принимают совместные решения для получения дохода на вложенные капиталы. Поэтому диапазон реализации отношений акционерной собственности, то есть реализации акционера как субъекта собственности, очень большой – от полной обособленности, то есть превращения акционера в простого держателя титула собственности, экономическая роль которого сводится лишь к купле-продаже акций, до подлинного совладельца предприятия. Положение акционера в воспроизводстве его как собственника зависит от того, углубляется ли обособление или, наоборот, преодолевается, то есть от того, какое начало берет верх – общее или частное в органичном единстве двух качеств отношений присвоения в акционерном обществе. А это зависит от структуры собственности и ее концентрации. Для того чтобы акционер реализовался в качестве собственника в своей крайней позиции держателя титула собственности, необходимо, чтобы у него во всякое время была возможность получить обратно свой капитал, продав акции[17].

Без разделения собственности и управления нет и акционерной формы собственности. Отделение собственности от управления означает, что акционеры отдаляются от выполнения предпринимательских функций в акционерном обществе. И чем меньше они выполняют эти функции, тем больше собственность отделяется от управления.

Акционерное общество вносит изменения в механизм реализации собственности на средства производства. Этот механизм заключается в том, что между собственниками средств производства и наемными работниками вклинивается посредник - наемный управляющий, который становится обязательным элементом реализации акционерной собственности. Говоря языком институциональной экономической теории прав собственности, право собственности на средства производства расщепляется на отдельные правомочия. Собственник такого редкого (ограниченного) ресурса как капитал, то есть акционер, делегирует часть своих правомочий на владение и производительное использование средств производства управляющим или, иначе, наделяет управляющих как субъектов хозяйствования средствами производства. В результате между

«полным» и «частичным» собственниками складываются отношения, в соответствии с которыми «полный» собственник обеспечивает себе возможность получения дохода на вложенный капитал, а «частичный» -

свободу распоряжения чужим капиталом.

На основе двух подходов к характеристике собственности можно предложить следующее определение акционерной собственности. Акционерная собственность есть присвоение извлекаемой через посредника (наемных управляющих - предпринимателей) прибавочной стоимости титульными собственниками капитала и его распорядителями (группой наемных управляющих) в форме дивиденда, учредительной прибыли, вознаграждения за управление и других присущих для них формах, осуществляемое в ходе воспроизводственного процесса.

Из определения ясно, что место предпринимателя в акционерном обществе заняли наемные управляющие и в силу выполняемых ими функций они становятся субъектами присвоения акционерной собственности и в совокупности с акционерами составляют сложный, комбинированный субъект присвоения.

Эффективная деятельность предприятия, приносящая прибыль как его собственникам (акционерам), так и его руководителям (менеджерам), невозможна без привлечения заёмных денежных средств (заемного капитала)[18].

Условно основные источники привлечения инвестиций можно разбить на группы, представленные на рис. 1.

Исходя из тех целей, которые преследует предприятие (в лице её менеджмента и собственников), изначально рассматривается вопрос о пополнении собственных средств предприятия (за счёт средств акционеров и заинтересованных инвесторов) путём выпуска и размещения дополнительных акций, либо путём привлечения заёмных инвестиций (путём выпуска и размещения облигаций, выпуска векселя или получения банковского кредита)[19]. С одной стороны, всегда привлекательно получить дополнительное финансирование без необходимости его возвращать. Однако такие инвестиции практически всегда связаны с изменением структуры акционерного капитала, что, естественно, не всегда приветствуется акционерами предприятия.

Рис. 1. Источники привлечения инвестиций

Заёмные средства, во-первых, отягощают структуру баланса компании и, во-вторых, заёмные финансы предоставляются на двух основных условиях: возвратности и платности.

Иногда оптимальным способом привлечения инвестиций является использование так называемой гибридной формы, то есть организация выпуска облигаций, конвертируемых (обмениваемых) в акции общества. Такая конвертация проводится в порядке и в сроки, устанавливаемые предприятием – заёмщиком (как правило, при наступлении срока погашения облигаций их владельцам предоставляется право по своему усмотрению получить причитающиеся денежные средства или акции предприятия).

На сегодняшний день предприятия в зависимости от преследуемых целей и имеющихся возможностей при рассмотрении вопроса о привлечении заёмных инвестиций фактически встаёт перед выбором одного (или комбинированием нескольких) из источников заёмных средств: вексельный займ, банковский кредит, облигационный займ. Следует акцентировать внимание на том, что среди перечисленных источников привлечения заёмных инвестиций нет одного абсолютно оптимального для всех предприятий, каждый из указанных способов привлечения средств обладает своими плюсами и минусами. Например, оформление вексельного займа менее затратно и в части временного фактора (не требуется государственной регистрации выпуска ценных бумаг) и в части расходной составляющей (не требуется оплаты государственной пошлины как при организации облигационного займа). Однако вексельный займ не позволит привлечь предприятию такой объём инвестиций, который реально обеспечивает выпуск облигаций, кроме того, в отличие от облигационного займа, вексельный займ не создает общеизвестной позитивной кредитной истории.

При анализе источников финансирования бизнеса, прежде всего предприятию необходимо оценить свои цели (как краткосрочные, так и долгосрочные) и возможности. Если цель в сжатые сроки с минимальными затратами привлечь небольшой объём денежных средств – вексельный займ более оптимален, чем кредит в банке или выпуск облигаций. Если руководство предприятия ставит перед собой цель провести масштабную PR-компанию, создать рыночную (общеизвестную) кредитную историю, привлечь значительный объём инвестиций – наиболее оптимальным является вы пуск облигаций. На сегодняшний день облигации – один из самых эффективных финансовых инструментов, позволяющих привлечь необходимый предприятию объём денежных средств[20].

Обобщив все вышесказанное, можно сказать, что акционерное общество представляет собой одну из организационно-правовых форм юридического лица, позволяющую размещать ценные бумаги вообще, и единственный вид юридического лица, которое вправе выпускать акции. Акционерная собственность есть присвоение извлекаемой через посредника (наемных управляющих - предпринимателей) прибавочной стоимости титульными собственниками капитала и его распорядителями (группой наемных управляющих) в форме дивиденда, учредительной прибыли, вознаграждения за управление и других присущих для них формах, осуществляемое в ходе воспроизводственного процесса.

Глава 2.Практический пример анализа финансов акционерного общества (на примере ОАО «АВТОВАЗ»)

2.1. Характеристика предприятия

Полное название и форма собственности организации: Открытое Акционерное Общество «АВТОВАЗ»

Сокращенное название - ОАО «АВТОВАЗ».

Место нахождения, почтовый адрес: 445024, Российская Федерация, Самарская область, г. Тольятти, Южное шоссе, 36.

Дата государственной регистрации: 5 января 1993 г., регистрационный номер – 2925.

ОАО «АВТОВАЗ» осуществляет следующие виды деятельности:

- производство автомобилей, запасных частей, продукции станкостроения, инструмента, товаров народного потребления и оказание услуг населению. Существующий производственный потенциал автомобильного комплекса позволяет выпускать свыше 800 тысяч автомобилей в год;

- проектную, научно-исследовательскую, проведение технико-экономических, технических и иных экспертиз и консультаций;

- строительные, монтажные, пуско-наладочные и отделочные работы; производство продукции производственно-технического назначения;

- защиту сведений, составляющих коммерческую тайну, и иную конфиденциальную информацию;

- торговую, торгово-посредническую, закупочную, сбытовую;

- защиту сведений, составляющих государственную тайну Российской Федерации.

В настоящее время на ОАО «АВТОВАЗ» серийно выпускаются автомобили: семейство автомобилей LADA Priora; семейство автомобилей LADA Kalina; семейство автомобилей LADA Samara; семейство автомобилей LADA GRANTA.

Важнейшим показателем деятельности ОАО «АВТОВАЗ» является эффективность производства, то есть результативность ведения производственно-хозяйственной деятельности, отражающееся соотношением результатов хозяйственной деятельности и затрат труда и ресурсов, выражающим достигнутый уровень производительных сил и степень их использования. Основные показатели деятельности ОАО «АВТОВАЗ» в 2010-2012 гг. представлены в таблице 1.

Таблица 1

Основные показатели деятельности ОАО «АВТОВАЗ»

в 2010-2012 гг.

|

Показатель |

Единица |

2010 г. |

2011 г. |

6 месяцев 2012 г. |

Отклонение 2011/ 2010 |

|

Реализация |

|||||

|

Автомобилей |

шт. |

549 650 |

613 151 |

283 287 |

63 501 |

|

на рынке РФ |

шт. |

505 811 |

557 131 |

250 732 |

51 320 |

|

на экспортных рынках |

шт. |

43 839 |

56 020 |

32 555 |

12 181 |

|

машинокомплектов |

шт. |

77 626 |

127 251 |

64 543 |

49 625 |

|

Производство |

|||||

|

автомобилей |

шт. |

545 450 |

593 296 |

255 117 |

47 846 |

|

Производства ОАО «АВТОВАЗ» |

шт. |

545 450 |

561 669 |

239 482 |

16219 |

|

семейство LADA Kalina |

шт. |

112 811 |

148 985 |

64 063 |

36 174 |

|

семейство LADA Priora |

шт. |

123 876 |

151 781 |

68 122 |

27 905 |

|

семейство LADA Granta |

шт. |

— |

2 077 |

2 098 |

2 077 |

|

Производства ООО «ОАГ» |

шт. |

— |

31 627 |

15 635 |

31 627 |

|

машинокомплектов |

усл. м/к |

77 626 |

127 251 |

63 432 |

49 625 |

|

в т. ч. поставки для ЗАО «ДжиЭм-АВТОВАЗ» |

усл. м/к |

36 996 |

57 765 |

30162 |

20 796 |

|

Выручка |

млн. руб. |

137 027 |

174 846 |

76 932 |

37 819 |

|

Валовая прибыль Рентабельность по валовой прибыли |

млн. руб. % |

15 034 11,0 |

20 192 11,5 |

8 847 11,5 |

5 158 0,5 |

|

Прибыль от продаж Рентабельность по прибыли от продаж |

млн. руб. % |

4 599 3,4 |

4 659 2,7 |

2 154 2,8 |

60 -0,7 |

|

Чистая прибыль Рентабельность по чистой прибыли |

млн. руб. % |

2 472 1,8 |

3 106 1,8 |

1 385 1,8 |

634 - |

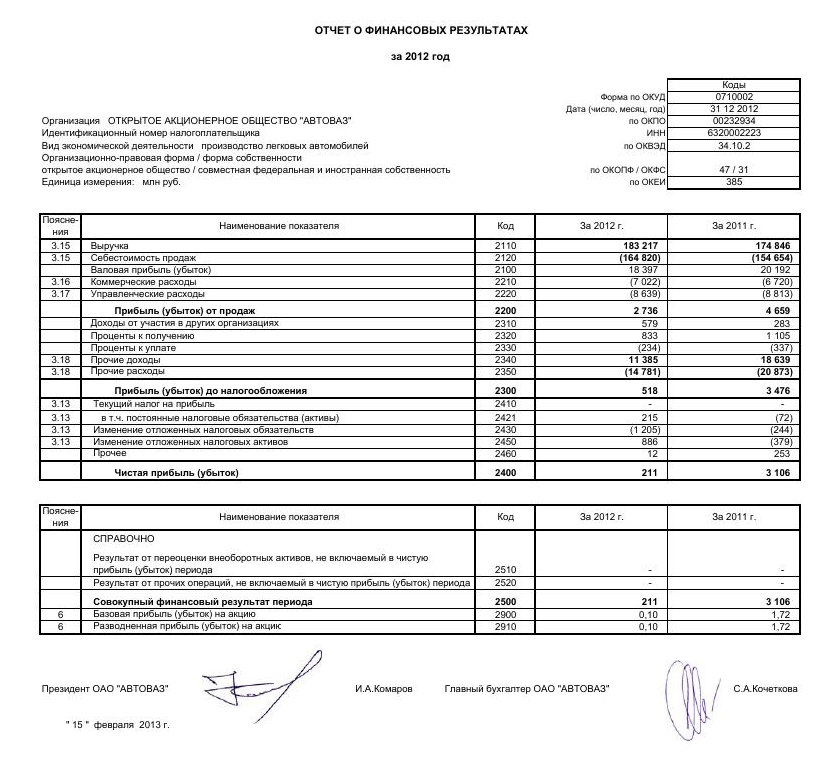

По итогам 2012 г. объем продаж автомобилей LADA, включая сборку ООО «ОАГ», составил 731 176 автомобилей, что на 34,05 % выше показателя 2010 г. и на 23,24 % выше, чем в 2011 г. На автомобильном рынке РФ наблюдается устойчивый рост, но он замедляется с каждым месяцем, что свидетельствует о стабилизации рынка. Выручка от реализации продукции ОАО «АВТОВАЗ» в 2012 г. составила 183 217 млн. руб., что превышает показатель 2010 г. на 33,71 %, а показатель 2011 г. на 4,79 %. Однако, затраты на производство и продажу продукции в 2012 г. росли большими темпами, чем выручка от продаж. Это негативным образом сказалось на валовой прибыли, которая в 2012 г. на 8,89 % ниже, чем в 2011 г., а также на прибыли от продаж, которая в 2012 г. снизилась относительно предыдущего года на 41,27 %. Чистая прибыль в 2012 г. составила лишь 211 млн. руб., что существенно ниже показателей двух предыдущих лет: на 91,46 % и 93,21 % соответственно.

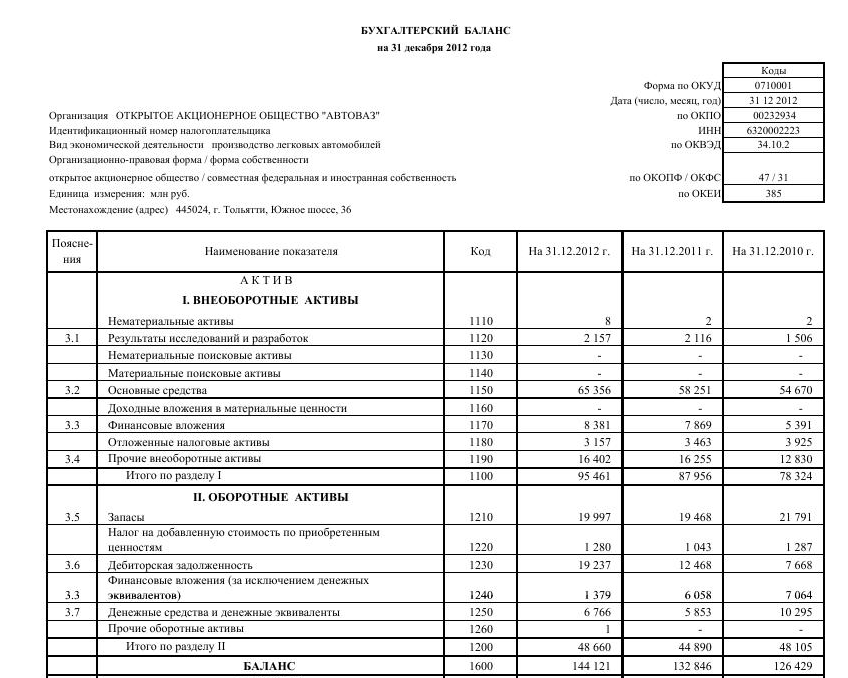

Проведем анализ финансовых результатов деятельности ОАО «АВТОВАЗ». Источник информации – бухгалтерская отчетность ОАО «АВТОВАЗ», представленная в Приложении.

Из таблицы 2 видно, что в 2011 г. выручка от реализации по сравнению с 2010 г. увеличилась (с 137 027 млн.руб. до 174 846,00 млн.руб. на 31.12.2011 г.). За 2011 г. изменение объема продаж составило 37 819 млн.руб. Темп прироста выручки за 2011 г. составил 27,60 %. Валовая прибыль на 31.12.2009 г. составляла -10 234,00 млн.руб. В 2011 г. она возросла до 20 192 млн.руб., что следует рассматривать как положительный момент. Прибыль от продаж на 31.12.2009 г. составляла -19 963,00 млн.руб. За анализируемый период она так же, как и валовая прибыль, возросла и на 31.12.2011 г. прибыль от продаж составила 4 659,00 млн.руб. Следует отметить высокий уровень коммерческих и управленческих расходов в структуре отчета о прибылях и убытках организации. В 2009 г. их доля составляла 7,35 % от себестоимости реализованной продукции. В 2011 г. управленческие и коммерческие расходы возросли и составили уже 10,04 % от себестоимости проданных товаров, продукции, работ, услуг.

Таблица 2

Изменение отчета о прибылях и убытках в отчетном периоде по сравнению с базовым периодом, млн. руб.

|

Наименование |

31.12.2010 |

31.12.2011 |

31.12.2012 |

Темп прироста 2011/2010, % |

Темп прирост 2012/2011, % |

|

Выручка |

137 027 |

174 846 |

183 217 |

27,60 |

4,79 |

|

Себестоимость продаж |

121993 |

154 654 |

164 820 |

26,77 |

6,57 |

|

Валовая прибыль (убыток) |

15 034 |

20 192 |

18 397 |

34,31 |

-8,89 |

|

Коммерческие расходы |

4 573 |

6 720 |

7 022 |

46,95 |

4,49 |

|

Управленческие расходы |

5 862 |

8 813 |

8 639 |

50,34 |

-1,97 |

|

Прибыль (убыток) от продаж |

4 599 |

4 659 |

2 736 |

1,31 |

-41,28 |

|

Проценты к получению |

1 118 |

1 105 |

833 |

-1,16 |

-24,62 |

|

Проценты к уплате |

2 734 |

337 |

234 |

-87,67 |

-30,56 |

|

Доходы от участия в других организациях |

472 |

283 |

579 |

-40,04 |

104,59 |

|

Прочие доходы |

12 142 |

18 639 |

11 385 |

53,51 |

-38,92 |

|

Прочие расходы |

13 539 |

20 873 |

14 781 |

54,17 |

-29,19 |

|

Прибыль (убыток) до налогообложения |

2 058 |

3 476 |

518 |

68,90 |

-85,10 |

|

Изменение отложенных налоговых активов |

551 |

379 |

886 |

-31,22 |

133,77 |

|

Изменение отложенных налоговых обязательств |

261 |

244 |

1205 |

-6,51 |

393,85 |

|

Текущий налог на прибыль |

4 |

- |

- |

- |

- |

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Чистая прибыль (убыток) отчетного периода |

2 472 |

3 106 |

211 |

25,65 |

-93,21 |

Показателем повышения эффективности деятельности предприятия можно назвать более высокий рост выручки по отношению к росту себестоимости, который в 2011 г. составил 27,60 % по сравнению с ростом себестоимости на 26,77 %. Отрицательным моментом является наличие убытков по прочим доходам и расходам. На 31.12.2011 г. сальдо по ним установилось на уровне -1183,00 млн.руб. К тому же наблюдается отрицательная тенденция – за период с 31.12.2009 г. по 31.12.2011 г. сальдо по прочим доходам и расходам снизилось на 4 281,00 млн.руб.

Из таблицы 6 видно, что в 2011 г. выручка от реализации по сравнению с 2010 г. увеличилась (с 137 027 млн.руб. до 174 846,00 млн.руб. на 31.12.2011 г.). За 2011 г. изменение объема продаж составило 37 819 млн.руб. Темп прироста выручки за 2011 г. составил 27,60 %. Валовая прибыль на 31.12.2009 г. составляла -10 234,00 млн.руб. В 2011 г. она возросла до 20 192 млн.руб., что следует рассматривать как положительный момент. Прибыль от продаж на 31.12.2009 г. составляла -19 963,00 млн.руб. За анализируемый период она так же, как и валовая прибыль, возросла и на 31.12.2011 г. прибыль от продаж составила 4 659,00 млн.руб. Следует отметить высокий уровень коммерческих и управленческих расходов в структуре отчета о прибылях и убытках организации. В 2009 г. их доля составляла 7,35 % от себестоимости реализованной продукции. В 2011 г. управленческие и коммерческие расходы возросли и составили уже 10,04 % от себестоимости проданных товаров, продукции, работ, услуг.

Показателем повышения эффективности деятельности предприятия можно назвать более высокий рост выручки по отношению к росту себестоимости, который в 2011 г. составил 27,60 % по сравнению с ростом себестоимости на 26,77 %. Отрицательным моментом является наличие убытков по прочим доходам и расходам. На 31.12.2011 г. сальдо по ним установилось на уровне -1183,00 млн.руб. К тому же наблюдается отрицательная тенденция – за период с 31.12.2009 г. по 31.12.2011 г. сальдо по прочим доходам и расходам снизилось на 4 281,00 млн.руб.

Как видно из таблицы 2, чистая прибыль за 2011 г. выросла по сравнению с 2010 г. на 634 млн.руб., и на 31.12.2011 г. установилась на уровне 3 106,00 млн.руб. (темп прироста за год составил 25,65 %).

В 2012 г. рост выручки продолжился: она выше, чем в 2011 г. на 4,79 %. Однако, темпы роста себестоимости производства продукции в 2012 г. превышали темпы роста выручки. Это негативным образом отразилось на валовой прибыли, которая в 2012 г. сократилась на 8,89 % по сравнению с 2011 г. Рост коммерческих расходов отставал в 2012 г. от темпов роста себестоимости продукции, а управленческие расходы в 2012 г. сократились на 1,97 % по сравнению с 2011 г. Однако, прибыль от продаж в 2012 г. составила лишь 2 736 млн. руб., что на 41,28 % ниже показателя 2011 г. Негативным в деятельности предприятия в 2012 г. является также снижение процентов к получению на 24,62 % по сравнению с 2011 г. и прочих доходов – на 38,92 %.

Прибыль до налогообложения в 2012 г. составила 518 млн. руб., что на 85,10 % ниже, чем в 2011 г., а чистая прибыль составила 211 млн. руб., снизившись по сравнению с 2011 г. почти в 15 раз.

Анализ капитала предприятия представлен в таблице 3.

Таблица 3

Анализ капитала

|

ПАССИВ |

31.12.2011 |

31.1.22012 |

В абс. выражении |

Темп прироста, % |

Удельного веса |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

3. Капитал и резервы |

|||||

|

Уставный капитал |

9 250,00 |

11 421,00 |

2 171,00 |

23,47 |

0,97 |

Продолжение таблицы 3

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Собственные акции, выкупленные у акционеров |

17 471,00 |

0,00 |

-17 471,00 |

- |

-13,15 |

|

Переоценка внеобороных активов |

31 118,00 |

28 996,00 |

-2 122,00 |

-6,82 |

-3,30 |

|

Добавочный капитал |

432,00 |

15 312,00 |

14 880,00 |

3444,44 |

10,29 |

|

Резервный капитал |

463,00 |

463,00 |

- |

- |

-0,03 |

|

Нераспределенная прибыль (непокрытый убыток) |

-26 349,00 |

- 23 485,00 |

2 864,00 |

10,87 |

3,53 |

|

Итого по разделу III |

32 385,00 |

32 707,00 |

322,00 |

0,99 |

-1,69 |

|

4. Долгосрочные обязательства |

|||||

|

Заемные средства |

58 385,00 |

64 406,00 |

6 021,00 |

10,31 |

0,74 |

|

Отложенные налоговые обязательства |

856,00 |

854,00 |

-2,00 |

-0,23 |

-0,05 |

|

Прочие долгосрочные пассивы |

10 825,00 |

10 865,00 |

40,00 |

0,37 |

-0,61 |

|

Итого по разделу IV |

70 066,00 |

76 125,00 |

6 059,00 |

8,65 |

0,08 |

|

5. Краткосрочные обязательства |

|||||

|

Заемные средства |

4 448,00 |

3 960,00 |

-488,00 |

-10,97 |

-0,60 |

|

Кредиторская задолженность |

23 559,00 |

28 927,00 |

5 368,00 |

22,79 |

2,34 |

|

Доходы будущих периодов |

19,00 |

26,00 |

7,00 |

36,84 |

0,01 |

|

Резервы предстоящих расходов и платежей |

2 213,00 |

2 376,00 |

163,00 |

7,37 |

-0,02 |

|

Прочие краткосрочные пассивы |

156,00 |

- |

-156,00 |

- |

-0,12 |

|

Итого по разделу V |

30 395,00 |

35 289,00 |

4 894,00 |

16,10 |

1,61 |

|

БАЛАНС |

132 846,00 |

144 121,00 |

11 275,00 |

8,49 |

- |

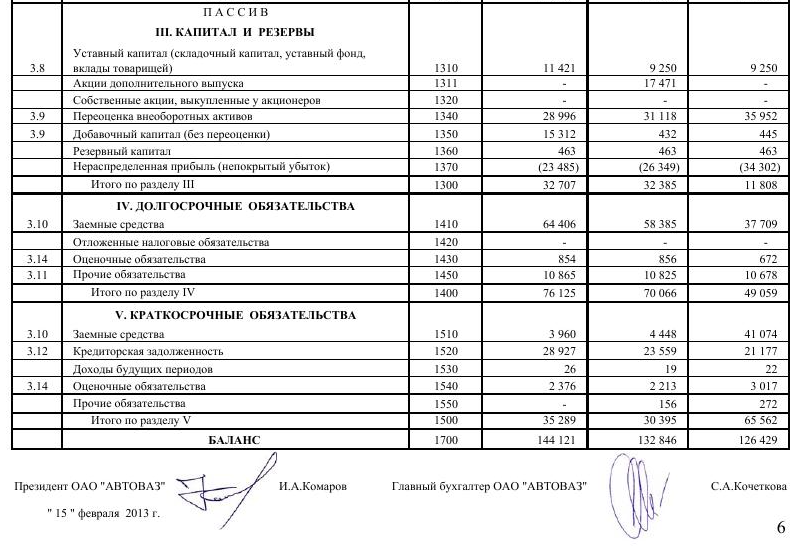

Рассматривая изменение собственного капитала ОАО «АВТОВАЗ», видно, что его значение за 2012 г. несколько увеличилось. На 31.12.2012 г. величина собственного капитала предприятия составила 32 707,00 млн.руб. (22,69 % от общей величины пассивов).

Доля заемных средств в совокупных источниках формирования активов за анализируемый период несколько возросла. На 31.12.2012 г. совокупная величина заемных средств предприятия составила 111 414,00 млн.руб. (77,31 % от общей величины пассивов). Рост заемных средств предприятия ведет к увеличению степени его финансовых рисков и отрицательно влияет на финансовую устойчивость, снижая степень независимости от заемных средств. Отметим, что в рамках программы господдержки в 2010 г. были получены 43 млрд. руб. в качестве беспроцентного займа ГК «Ростехнологии», из которых 38 млрд. руб. направлены на реструктуризацию кредитного портфеля ОАО «АВТОВАЗ», в результате чего значительно сократилась задолженность Общества перед различными кредитными организациями. В 2010 г. с целью реструктуризации портфеля в ОАО «АВТОВАЗ» по кредитам проведены поэтапные мероприятия:

- работа с банками по снижению процентных ставок до уровня ставки рефинансирования плюс 3% годовых;

- подписан Меморандум о намерениях между ОАО «АВТОВАЗ», Сбербанком РФ, ОАО «Банк ВТБ», ГК «Ростехнологии» о реструктуризации кредитного портфеля и финансировании текущей и инвестиционной деятельности;

- в соответствии с распоряжением Правительства РФ № 2080-р от 25.12.2009 ГК «Ростехнологии» предоставлен беспроцентный денежный заем на сумму 38 млрд. руб.

В результате проведённой работы по реструктуризации на конец 2010 г. беспроцентная доля кредитного портфеля ОАО «АВТОВАЗ» составила 93%.

В ОАО «АвтоВАЗ» договорилось с госкорпорацией «Ростехнологии» о пролонгировании беспроцентного займа на 25 млрд. руб., которые были получены заводом в рамках господдержки, до 2032 г.

Информация о беспроцентных займах, полученных ОАО «АВТОВАЗ» представлена в таблице 4.

Таблица 4

Информация о беспроцентных займах ОАО «АВТОВАЗ» на 31.12.2012 г.

|

Вид и идентификационные признаки обязательства |

Наименование кредитора (заимодавца) |

Место нахождения кредитора (заимодавца) |

Сумма основного долга на момент возникновения обязательства, млн. руб. |

Сумма основного долга на дату окончания отчетного квартала |

Срок кредита (займа), лет |

Наличие просрочек при выплате процентов по займу |

Плановый срок (дата) погашения займа |

|

Целевой беспроцентный займ |

Гос. корпорация но содействию разработке, производству и экспорту высокотехнологичной промышленной продукции «Ростехнологии» |

Россия, г. Москва, Гоголевский бульвар, 21 |

25 000 |

25 000 |

23 года |

нет |

05.06. 2032 |

|

12 000 |

0 |

2 года 6 мес. |

нет |

29.06. 2012 |

|||

|

28 000 |

27 388,107 |

22 года |

нет |

29.04.32 |

|||

|

10 000 |

1 045,188 |

3 года |

нет |

17.10. 2013 |

Рассматривая изменение непокрытого убытка предприятия, можно отметить, что за 2012 г. его величина сократилась на 2 864 млн.руб. и составила 23 485,00 млн.руб. Это в целом можно назвать положительной тенденцией, так как снижение убытка говорит о повышении эффективности работы предприятия.

2.2. Анализ выпусков облигаций ОАО «АВТОВАЗ»

В ОАО «АВТОВАЗ» в 2002 г. выпущен первый рублевый облигационный займ на сумму 1 млрд. руб. Всего с 2002 по 2005 г. предприятие выпустило три займа на общую сумму 8 млрд руб. и дважды размещало евробонды, на 150 млн и 250 млн долл.

В таблице 5 представлены данные о погашенных облигационных займах ОАО «АВТОВАЗ».

Таблица 5

Информация о погашенных облигационных займах

|

Форма ценной бумаги |

Серия |

Количество бумаг выпуска |

Номинальная стоимость каждой облигации, руб. |

Объем выпуска, руб. |

Дата выпуска |

Дата погашения |

|

Процентные, неконвертируемые документарные облигации на предъявителя |

01 |

1 000 000 |

1 000 |

1 000 000 000 |

03.12. 2002 |

16.02. 2004 |

|

02 |

3 000 000 |

1 000 |

3 000 000 000 |

14.10. 2003 |

13.08. 2008 |

|

|

03 |

5 000 000 |

1 000 |

5 000 000 000 |

24.05. 2005 |

22.06. 2010 |

|

|

БО-01 |

1 000 000 |

1 000 |

1 000 000 000 |

07.03. 2008 |

24.09. 2008 |

|

|

БО-02 |

1 000 000 |

1 000 |

1 000 000 000 |

07.03. 2008 |

25.03. 2009 |

|

|

БО-03 |

1 000 000 |

1 000 |

1 000 000 000 |

07.03. 2008 |

25.07. 2009 |

|

|

БО-04 |

1 000 000 |

1 000 |

1 000 000 000 |

07.03. 2008 |

04.06. 2009 |

По облигациям серий 01-03 основанием для погашения явилось исполнение обязательств.

ОАО «АВТОВАЗ» стал первой компанией в России, которая в качестве финансового инструмента для привлечения средств использовала биржевые облигации. Биржевые облигации — это долговая бумага с упрощенным порядком выпуска, не подлежащая регистрации. Для начала обращения достаточно получить допуск к торгам от фондовой биржи. Биржевые облигации созданы для быстрого привлечения коротких средств (не более года) для крупных компаний, акции которых входят в котировальные листы. Размещать облигации могут открытые акционерные общества, существующие не менее трех лет. В 2008 г. был выпущены биржевые облигации на сумму 1 млрд. руб. Всего таких займов в течение 2008 г. было выпущено четыре.

Данные о непогашенном облигационном займе ОАО «АВТОВАЗ» представлены в таблице 6.

Таблица 6

Данные о непогашенном облигационном займе ОАО «АВТОВАЗ»

|

Форма ценной бумаги |

Серия |

Количество бумаг выпуска |

Номинальная стоимость каждой облигации, руб. |

Объем выпуска, руб. |

Дата выпуска |

Дата погашения |

|

Процентные, неконвертируемые документарные облигации на предъявителя |

04 |

5 000 000 |

1 000 |

5 000 000 000 |

03.05. 2007 |

20.05. 2007 |

Ставки купонов по облигациям следующие: 1 – 4 купоны – 7,8 % годовых; 5,6 купоны – 18,5 % годовых; 7, 8 купоны – 0,1 % годовых; 9-14 купоны – 0,1 % годовых. Периодичность выплат – 2 раза в год.

Средства от выпуска облигаций ОАО «АВТОВАЗ» направляло на пополнение оборотных средств, финансирование текущей и инвестиционной деятельности, в том числе рефинансирование долговой нагрузки. Предприятие рассматривает данный инструмент как альтернативу краткосрочным банковским кредитам.

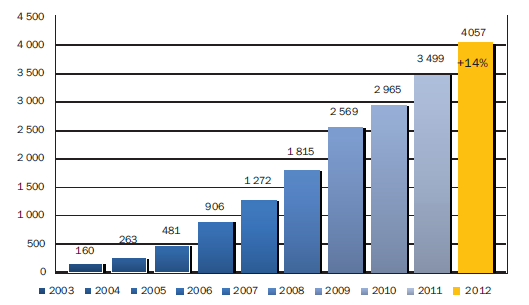

Отметим, что по своим объемам совокупный объем корпоративного сегмента российского долгового рынка в 2012 г. превысил 4 трлн. руб., показав рост за год более чем на 14% (рис. 2).

Рис. 2. Объемы рынка корпоративных облигаций, млрд. руб.[21]

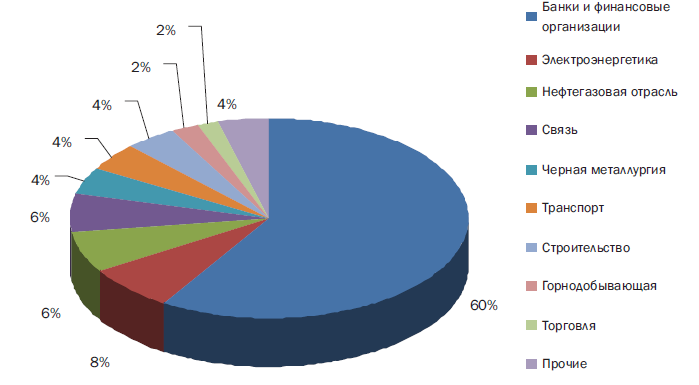

Рис. 3. Отраслевая структура первичных размещений

корпоративных облигаций в 2012 г.

При рассмотрении структуры рынка локальных рублевых облигаций видно, что на рынок ОФЗ приходится 44%, на субфедеральные и муниципальные облигации - 6% и остальные 50% занимает сектор корпоративного долга. При этом на бумаги кредитных организаций и финансовых институтов приходится свыше 1,8 трлн.руб. или 45% всех бумаг корпоративного сектора Банки

традиционно являются основными участниками долгового рынка, причем выступают они не только в рол и заемщиков, а также активно инвестируют свои средства. По итогам 2012 г. на рынке корпоративного долга было привлечено средств на сумму свыше 1 трлн.руб. При этом эмитентами были погашены бонды на сумму 427 млрд.руб. Таким образом, чистая сумма привлечения составила 653 млрд. руб.[22] Лидирующую позицию по объему привлечения на первичном рынке по- прежнему сохраняют кредитные и финансовые организации. Они в 2012 г. привлекли 637 млрд.руб. или около 60% всех первичных размещений. Второе место занял сектор электроэнергетики, что вполне закономерно, учитывая масштабные инвестрограммы последних на ближайшие несколько лет[23].

В 2013 г. ситуация на внутреннем рынке корпоративных облигаций находится под влиянием сохранения высоких внешних рисков, связанных прежде всего с замедлением экономической активности в мире и продолжением долгового кризиса в еврозоне. Эти факторы привели к некоторому уменьшению инвестиционной привлекательности корпоративных облигаций. В то же время продолжение реализации программ количественного смягчения за рубежом может способствовать росту склонности инвесторов к риску и притоку их средств на российский рынок корпоративных облигаций.

2.3. Рекомендации по привлечению капитала в ОАО «АВТОВАЗ»

В качестве одного из методов привлечения дополнительного капитала в акционерное общество является выпуск облигаций.

Далее представим рекомендации по выпуску облигаций, которые могут быть применены на практике ОАО «АВТОВАЗ».

Присвоение высокого кредитного рейтинга эмиссии является одним из определяющих факторов успешности реализации программы выпуска облигаций. Такие рейтинговые агенства, как Moody's и S&P присваивают рейтинги эмиссии основываясь на множествах факторах. Самым существенным из них является оценка кредитного риска. Данные о рейтингах ОАО «АВТОВАЗ» представлены в таблице 7.

Таблица 7

Рейтинги ОАО «АВТОВАЗ»

|

Агентство - рейтинг |

Дата |

Значение |

Комментарий |

|

РИсп - Краткосрочный рейтинг дефолта эмитента в иностранной валюте |

20.05. 2013 |

В |

Существенно недостаточный уровень кредитоспособности |

|

РИсп - Долгосрочный рейтинг дефолта эмитента в ин. валюте |

20.05. 2013 |

В- |

Существенно недостаточный уровень кредитоспособности, прогноз негативный |

|

РИсп - Долгосрочный рейтинг дефолта эмитента в нац. валюте |

20.05. 2013 |

В- |

Существенно недостаточный уровень кредитоспособности, прогноз негативный |

|

РИсп - Национальный долгосрочный рейтинг |

20.05. 2013 |

ВВ(rus) |

Уровень кредитоспособности ниже достаточного |

|

Интерфакс - Сводный рейтинг кредитоспособности по межд. шкале |

20.05. 2013 |

С11 |

Дефолт неизбежен |

|

Интерфакс - Сводный рейтинг кредитоспособности по нац. шкале |

20.05. 2013 |

В13.ru |

Существенно недостаточный уровень кредитоспособности |

|

ИнтеоФакс - Сводный максимальный рейтинг кредитоспособности по межд. шкале |

20.05. 2013 |

С11 |

Дефолт неизбежен |

|

Интерфакс - Сводный максимальный рейтинг кредитоспособности по нац. шкале |

20.05. 2013 |

В13.ru |

Существенно недостаточный уровень кредитоспособности |

Проведенный анализ финансовой устойчивости ОАО «АВТОВАЗ» выявил, что, несмотря на позитивные изменения в течение двух последних лет, финансовое состояние остается неустойчивым. ОАО «АВТОВАЗ» не имеет достаточного объема финансовых ресурсов для обеспечения своей платежеспособности, что подтверждается значениями коэффициентов ликвидности.

В данной связи можно сделать вывод о том, что восстановление оборотных средств и платежеспособности ОАО «АВТОВАЗ» возможно за счет изменения структуры источников оборотных средств, в частности посредством снижения доли банковских кредитов и увеличения доли финансирования за счет выпуска облигационных займов.

В ближайшие годы привлечь инвестиционные ресурсы под следующие проекты:

- автомобили на платформе В0;

- семейство автомобилей LADA 2190;

- модернизация 8-клапанных двигателей;

- проект Евро-4.

В 2012 г. на финансирование проектов потрачено более 15 млрд. руб.

Исходя из объема привлекаемых ОАО «АВТОВАЗ» финансовых ресурсов, можно предположить, что предприятию необходимо разместить облигационный заем на сумму 10 млрд. руб.

Погашение облигаций и выплаты процентов могут производиться за счет доходов, полученных в результате инвестирования в вышеназванные проекты или из прибыли ОАО «АВТОВАЗ».

Таблица 8

Основные параметры облигационного займа КО-01 ОАО «АВТОВАЗ»

|

Параметр |

Единица измерения |

Количественная характеристика |

|

Объем эмиссии займа |

млрд. руб. |

10 |

|

Номинальная стоимость одной облигации |

руб. |

100 000 |

|

Количество бумаг в эмиссии |

шт. |

100 000 |

|

Срок обращения займа |

месяц |

36 |

|

Процентная ставка купонного дохода |

% |

8,25 |

|

Регулярность выплаты купонного дохода |

раз в год |

4 |

|

Коэффициент конверсии |

числ. |

10 |

|

Сумма выплат купонного дохода |

в год в квартал |

82 250 000 20 562 500 |

В табл. 9 представлена смета финансовых затрат на выпуск облигационного займа.

Таблица 9

Смета затрат на выпуск облигационного займа КО-01 ОАО «АВТОВАЗ», тыс.руб.

|

Статья затрат |

Форма |

Сумма за 1 месяц |

Итого за 1 год |

Итого за 2 года |

За весь период |

|

Оформление проспекта эмиссии |

Разовая |

500000 |

500000 |

- |

500000 |

|

Печать СМИ уведомление о выпуске проспект эмиссии отчет о выпуске |

Разовая Разовая Разовая |

10000 60000 15000 |

10000 60000 15000 |

- - - |

10000 60000 15000 |

|

Налог на эмиссию ценных бумаг |

0,8 % с выпуска |

80 000 000 |

80 000 000 |

- |

80 000 000 |

|

Оплата печати бланка |

Разовая |

50 000 |

50 000 |

- |

50 000 |

|

Оплата услуг агента по реализации |

2 % с выпуска |

200 000 000 |

200 000 000 |

- |

200 000 000 |

|

Оплата услуг биржи листинг торговля |

Разовая Квартал |

30 000 |

30 000 15 000 |

- 15 000 |

30 000 45 000 |

|

Оплата услуг двух майкетмейкеров |

Ежегодно |

240 000 |

240 000 |

720 000 |

|

|

Затраты на выплату процентов |

82 250 000 |

82 250 000 |

246 750 000 |

||

|

Рекламная кампания |

200 000 |

75 000 |

350 000 |

||

|

Итого без затрат на проценты |

280 665 000 |

281 120 000 |

330 000 |

281 780 000 |

|

|

Всего затрат |

362 915 000 |

363 370 000 |

82 580 000 |

528 530 000 |

Облигация – весьма жесткое долговое обязательство: осуществляя эмиссию облигаций, эмитент несет определенные риски, и всегда существует вероятность того, что облигационный займ не будет успешным, то есть сам факт эмиссии облигаций еще не гарантирует их размещения на разработанных эмитентом условиях[24].

Отметим, что до кризиса 2008-09 дефолты облигационных займов носили единичный характер. Пик количества дефолтов наблюдался в 2009 г.: 299 фактических и 30 технических дефолтов. В 2011 и 2012 гг. количество фактических дефолтов составило всего 23% и 5% от максимума 2009 г.

Таблица 10

Дефолты облигационных займов в 2012 г.[25]

|

Эмитент |

Вид обязательства |

Плановая дата исполнения обязательства |

Статус |

Реструктуризация |

Объем неисполненного обязательства |

|

ЗАО «М-Индустрия» |

Купон |

11.01.2012 |

Дефолт |

Да |

80 200 000 |

|

ОАО «НОК» |

Купон |

28.02.2012 |

Дефолт |

Нет |

13 313 439 |

|

ОАО «Рыбинский кабельный завод» |

Купон |

28.02.2012 |

Дефолт |

Нет |

2295 |

|

ОАО «Рыбинский кабельный завод» |

Погашение |

28.02.2012 |

Дефолт |

Нет |

229 514 000 |

|

ООО «МГ Групп» |

Купон |

17.03.2012 |

Дефолт |

Нет |

61 182 000 |

|

ООО «МГ Групп» |

Погашение |

17.03.2012 |

Дефолт |

Нет |

39 600 003 |

|

ООО «МОСМАРТ ФИНАНС» |

Купон |

12.04.2012 |

Дефолт |

Нет |

2 793 |

|

ООО «МОСМАРТ ФИНАНС» |

Погашение |

12.04.2012 |

Дефолт |

Нет |

25 860 000 |

|

ОАО «РИАТО» |

Погашение |

04.06.2012 |

Дефолт |

Нет |

130 650 000 |

|

ООО «МГ Групп» |

Погашение |

117.06.2012 |

Дефолт |

Нет |

39 603 000 |

|

ООО «МГ Групп» |

Купон |

18.06 2012 |

Дефолт |

Нет |

60 156 000 |

|

ЗАО «М-Индустрия» |

Купон |

11.07.2012 |

Дефолт |

Да |

80 201 412 |

|

ОАО «НОК» |

Купон |

28.08.2012 |

Дефолт |

Нет |

13 313 438 |

|

ООО «МГ Групп» ООО «МГ Групп» |

Купон |

17.09.2012 |

Дефолт |

Нет |

58 464 00 1 364 403 000 |

Анализируя данные, представленные на рис. 4-5, отметим, что в 2011-2012 гг. наблюдается значительное снижение количества дефолтов по сравнению с 2009-2010 г.г.

Рис. 4. Количество дефолтов на рынке корпоративных облигаций

Рис. 5. Объем непогашенных обязательств по облигациям[26]

В целом же, можно сделать вывод о том, что для ОАО «АВТОВАЗ» эмиссия облигаций позволяет привлечь дополнительные финансовые ресурсы, необходимые для развития.

Заключение

Акционерное общество представляет собой одну из организационно-правовых форм юридического лица, позволяющую размещать ценные бумаги вообще, и единственный вид юридического лица, которое вправе выпускать акции. Акционерная собственность есть присвоение извлекаемой через посредника (наемных управляющих - предпринимателей) прибавочной стоимости титульными собственниками капитала и его распорядителями (группой наемных управляющих) в форме дивиденда, учредительной прибыли, вознаграждения за управление и других присущих для них формах, осуществляемое в ходе воспроизводственного процесса.

В работе проведен анализ финансов ОАО «АВТОВАЗ». Проведенный анализ выявил, что ОАО «АВТОВАЗ» не имеет достаточного объема финансовых ресурсов для обеспечения своей платежеспособности, что подтверждается значениями коэффициентов ликвидности. В данной связи можно сделать вывод о том, что восстановление оборотных средств и платежеспособности ОАО «АВТОВАЗ» возможно за счет изменения структуры источников оборотных средств, в частности посредством снижения доли банковских кредитов и увеличения доли финансирования за счет выпуска облигационных займов.

В ближайшие годы привлечь инвестиционные ресурсы под следующие проекты:

- автомобили на платформе В0;

- семейство автомобилей LADA 2190;

- модернизация 8-клапанных двигателей;

- проект Евро-4.

В 2012 г. на финансирование проектов потрачено более 15 млрд. руб.

Исходя из объема привлекаемых ОАО «АВТОВАЗ» финансовых ресурсов, можно предположить, что предприятию необходимо разместить облигационный заем на сумму 10 млрд. руб.

ОАО «АВТОВАЗ» рекомендовано привлечение финансовых ресурсов на основе эмиссии облигаций.

Размещение облигационного займа будет способствовать активной инновационной финансовой деятельности по привлечению финансовых ресурсов ОАО «АВТОВАЗ». Кроме того, использование инструментов рынка ценных бумаг как источника финансирования позволит ОАО «АВТОВАЗ» повысить эффективность управления финансовыми ресурсами за счет средств, полученных на рынке ценных бумаг.

Список литературы

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 02.11.2013).

Федеральный закон от 26.12.1995 № 208-ФЗ (ред. от 28.12.2013) «Об акционерных обществах».

Андреев В. Защита участников (акционеров) хозяйственного общества от недобросовестных и неразумных действий его органов // Хоз. и право. - 2013. - № 8. - C.118-121.

Аронов А.М., Тютиков Ю.П. Стратегическое управление корпорациями: Текст лекций.– СПб.: Изд-во СПбГУЭФ, 2008.– 114 с.

- «Дорожная карта» присоединения Российской Федерации к конвенции об учреждении ОЭСР [Электронный ресурс]: прин. на 1163-й сессии Совета ОЭСР 30.11.2007 г. // ОЭСР – Корпоративное управление, 2000–2010. URL: http:// oecdru.org/oecd_rf1.html

Ионцев М. Акционерные общества. – М.: Ось-89, 2009.

- Историческая ретроспектива [Электронный ресурс] // Корпоративное управление в современном мире. Национальный совет по корпоративному управлению, 2003–2012. URL: http://www.nccg.ru/site.xp/056050051048.html

- Кодекс корпоративного поведения [Электронный ресурс] : утв. Распоряжением ФКЦБ от 04.04.2002 г. № 421/р

- О дарованных купечеству новых выгодах, отличиях, преимуществах и новых способов к распространению и усилению торговых предприятий: Манифест от 01.01.1807 г. № 22.418 // ПСЗ РИ. Т. 29: 1806–1807. СПб., 1830. С. 972–979.

- О предприятиях и предпринимательской деятельности [Электронный ресурс]: Закон РСФСР от 25.12.1990 № 445-1 (ред. от 20.07.1993, с изм. от 24.12.1993) // Там же. URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW; n=3891;fld=134;dst=100008.

- О привилегии Московской первой гильдии купцу Хостакову и его товарищам от Темерниковского порта, об именовании этого товарищества российской в Константинополе торгующей коммерческой компанией: Сенатский указ от 24.02.1757 г. №1 0.694 // ПСЗ РИ. Т. 14: 1755–1757. СПб.,1830. С. 726–733.

О составлении купцам, как и в других государствах, торговых компаний, о расписании городов по торговым делам на провинции, с подчинением малых городов главному провинциальному городу и о причислении к слободам разночинцев, имеющих промыслы: Именной указ от 27.10.1699 г. № 1706 // ПСЗ РИ. Т. 3 : 1689–1699. СПб, 1830. С. 653–654.

- О товариществах по участкам или компаниях на акциях [Электронный ресурс] : Положение от 6 декабря 1836 г. // Свод законов Российской империи. СПб., 1911. Т. 10. Ч. 1. Свод законов гражданских. Кн. 4, разд. 3, гл. 6, отд-ние 2, ст. 2126–2198. // Компания «Консультант Плюс: Классика российского права. 1997–2012. URL: http://civil.consultant.ru/reprint/books/211/153.html#img154.

Об ответственности акционерных компании в случае взысканий одним складочным капиталом : Сенатский указ от 6.09.1805г. №21.900 // ПСЗ РИ. Т. 28 : 1804–1805. СПб, 1830. С. 1211–1212.

- Об улучшении планирования и усилении воздействия хозяйственного механизма на повышение эффективности производства и качества работы [Электронный ресурс] : Постановление ЦК КПСС и Совета Министров СССР от 1207.1979 № 695 // КонсультантПлюс – законодательство РФ : кодексы, законы, указы, постановления правительства Российской Федерации, нормативные акты Российской Федерации. 1997–2012. URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc; base=ESU;n=2832.

- Принципы корпоративного управления ОЭСР [Электронный ресурс] : подп. министрами на заседании Совета ОЭСР 26–27.05.999 г. // ОЭСР – Корпоративное управление 2000–2010. URL: http://oecdru.org/rusweb/rusfeder/5/5/corpor.htm

Приложение 1

Продолжение приложения 1

Продолжение приложения 1

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 02.11.2013). ↑

-

Федеральный закон от 26.12.1995 № 208-ФЗ (ред. от 28.12.2013) «Об акционерных обществах». ↑

-

О составлении купцам, как и в других государствах, торговых компаний, о расписании городов по торговым делам на провинции, с подчинением малых городов главному провинциальному городу и о причислении к слободам разночинцев, имеющих промыслы: Именной указ от 27.10.1699 г. № 1706 // ПСЗ РИ. Т. 3 : 1689–1699. СПб, 1830. С. 653–654. ↑

-

О привилегии Московской первой гильдии купцу Хостакову и его товарищам от Темерниковского порта, об именовании этого товарищества российской в Константинополе торгующей коммерческой компанией: Сенатский указ от 24.02.1757 г. №1 0.694 // ПСЗ РИ. Т. 14: 1755–1757. СПб.,1830. С. 726–733. ↑

-

Об ответственности акционерных компании в случае взысканий одним складочным капиталом : Сенатский указ от 6.09.1805г. №21.900 // ПСЗ РИ. Т. 28 : 1804–1805. СПб, 1830. С. 1211–1212. ↑

-

О дарованных купечеству новых выгодах, отличиях, преимуществах и новых способов к распространению и усилению торговых предприятий: Манифест от 01.01.1807 г. № 22.418 // ПСЗ РИ. Т. 29: 1806–1807. СПб., 1830. С. 972–979. ↑

-

О товариществах по участкам или компаниях на акциях [Электронный ресурс] : Положение от 6 декабря 1836 г. // Свод законов Российской империи. СПб., 1911. Т. 10. Ч. 1. Свод законов гражданских. Кн. 4, разд. 3, гл. 6, отд-ние 2, ст. 2126–2198. // Компания «Консультант Плюс: Классика российского права. 1997–2012. URL: http://civil.consultant.ru/reprint/books/211/153.html#img154. ↑

-

Об улучшении планирования и усилении воздействия хозяйственного механизма на повышение эффективности производства и качества работы [Электронный ресурс] : Постановление ЦК КПСС и Совета Министров СССР от 1207.1979 № 695 // КонсультантПлюс – законодательство РФ : кодексы, законы, указы, постановления правительства Российской Федерации, нормативные акты Российской Федерации. 1997–2012. URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc; base=ESU;n=2832. ↑

-

О предприятиях и предпринимательской деятельности [Электронный ресурс]: Закон РСФСР от 25.12.1990 № 445-1 (ред. от 20.07.1993, с изм. от 24.12.1993) // Там же. URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW; n=3891;fld=134;dst=100008. ↑

-

Гражданский кодекс Российской Федерации [Электронный ресурс]. Ч. 1. [ред. 06.12.2011] // Там же. URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc. ↑

-

Кодекс корпоративного поведения [Электронный ресурс] : утв. Распоряжением ФКЦБ от 04.04.2002 г. № 421/р ↑

-

Историческая ретроспектива [Электронный ресурс] // Корпоративное управление в современном мире. Национальный совет по корпоративному управлению, 2003–2012. URL: http://www.nccg.ru/site.xp/056050051048.html ↑

-

«Дорожная карта» присоединения Российской Федерации к конвенции об учреждении ОЭСР [Электронный ресурс]: прин. на 1163-й сессии Совета ОЭСР 30.11.2007 г. // ОЭСР – Корпоративное управление, 2000–2010. URL: http:// oecdru.org/oecd_rf1.html ↑

-

Принципы корпоративного управления ОЭСР [Электронный ресурс] : подп.

министрами на заседании Совета ОЭСР 26–27.05.999 г. // ОЭСР – Корпоративное

управление 2000–2010. URL: http://oecdru.org/rusweb/rusfeder/5/5/corpor.htm ↑

-

Аронов А.М., Тютиков Ю.П. Стратегическое управление корпорациями: Текст лекций.–

СПб.: Изд-во СПбГУЭФ, 2008.– 114 с. ↑

-

Андреев В. Защита участников (акционеров) хозяйственного общества от недобросовестных и неразумных действий его органов // Хоз. и право. - 2013. - № 8. - C.118-121. ↑

-

Ионцев М. Акционерные общества. – М.: Ось-89, 2009. – С. 54. ↑

-

Батлер Уильям Э., Гаши-Батлер Марианн Е. Корпорации и ценные бумаги по праву России и США. М.: Зерцало, 2007. - С. 54. ↑

-

Алексеев М.Ю. Рынок ценных бумаг. - М.: Финансы и статистика, 2010. – С. 113. ↑

-

Кафиев Ю. Корпоративные облигации в России//Рынок ценных бумаг.–2009.- №21. – С. 14. ↑

-

Cbonds. ↑

-

Королева В. Рынок корпоративных облигаций: тенденции 2012 г. и ближайшая перспектива// Аналитический банковский журнал. – 2012. - № 12. – С. 30. ↑

-

Пестова А.А. Рынок корпоративных облигаций: «архимедов рычаг» российской финансовой системы// Банковское дело. – 2010. - № 4. - С. 15. ↑

-

Там же. - С. 118. ↑

-

cbonds ↑

-

cbonds ↑

- Корпоративная культура в организации (Анализ корпоративной культуры группы компаний «Автомагистраль)

- Особенности реализации кадровой стратегии на различных стадиях жизненного цикла организации (Специфика управления персоналом в соответствии со стадией организационного развития в ООО «Западная Компания»)

- Особенности инновационного маркетинга. Инновация как средство развития общества. Оценка инновационного бизнеса (Инновация как средство развития общества)

- Признание гражданина безвестно отсутствующим и объявление умершим

- Возникновение и развитие теории разделения властей

- Общие особенности кадровой стратегии организации бюджетной сферы (Социальная структура, сущность и задачи)

- Организационная культура и ее роль в современных организациях (анализ организационной культуры)

- Корпоративная культура в организации (понятие «корпоративная культура» и её сущность)

- Культура ресторанного обслуживания (Организация обслуживания населения на примере ресторана «Нептун»)

- Организационная культура и ее роль в современных организациях (на примере ресторанного комплекса гостиницы «АМАКС»)

- Применение программных средств создания клиентских программ

- Применение объектно-ориентированного подхода при проектировании информационной системы (проектирование базы данных)