Финансы акционерных обществ (Характеристика и особенности акционерных обществ)

Содержание:

Введение

Актуальность темы исследования является очевидной, так как финансы юридических лиц, в частности и акционерных обществ, представляют собой основу функционирования финансовой системы страны в целом. Финансы занимают определяющее положение в этой системе, так как охватывают важнейшую часть всех денежных отношений, а именно: финансовых отношений в области общественного воспроизводства. Соответственно состояние финансов субъектов хозяйствования определяет возможность удовлетворения общественных потребностей, а также возможность улучшения финансового положения государства.

Для предприятия наличие в достаточном объеме финансовых ресурсов, их эффективное использование, предопределяют хорошее финансовое положение предприятия платежеспособность, финансовую устойчивость, ликвидность. В этой связи важнейшей задачей предприятий является изыскание резервов увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом.

Каждое предприятие в процессе своего формирования и развития должно определить, какой объем собственного капитала должен быть вложен в оборот. Целесообразность привлечения того или иного финансового источника необходимо сравнивать с показателями рентабельности вложений данного вида и стоимости данного источника. Потребность предприятия в собственных и привлеченных средствах является объектом планирования, соответственно принятие решения данного вопроса оказывает непосредственное влияние на финансовое состояние и возможность выживания предприятия.

Выбор способов и источников финансирования предприятия зависит от многих факторов: опыта работы предприятия на рынке, его текущего финансового состояния и тенденций развития, доступности тех или иных источников финансирования.

Целью работы изучение финансов акционерного общества, путей их формирования и направлений дальнейшего использования.

В соответствии с поставленной целью предусматривается решение следующих задач:

- рассмотреть теоретические основы создания акционерных обществ;

- определить сущность финансов акционерных обществ и принципы их формирования;

- дать краткую характеристику ОАО «Бобруйстранс»,

- провести анализ финансовых показателей ОАО «Бобруйстранс»,

- проанализировать финансы акционерного общества.

Объект исследования – финансово-хозяйственная деятельность ОАО «Бобруйсктранс».

Предмет исследования – финансы акционерного общества.

Методологической основой исследования послужили диалектический метод познания и системный подход. При выполнении работы были использованы общенаучные и специальные методы исследования.

Теоретическая основа - труды отечественных учёных, посвящённых финансам предприятий, основам управления финансами организаций, а также бухгалтерская отчетность ОАО «Бобруйсктранс».

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВ АКЦИОНЕРНЫХ ОБЩЕСТВ

1.1 Характеристика и особенности акционерных обществ

Общество может быть открытым или закрытым, что отражается в его уставе и фирменном наименовании.

Акционеры открытого общества могут отчуждать принадлежащие им акции без согласия других акционеров этого общества. Такое общество вправе проводить открытую подписку на выпускаемые им акции и осуществлять их свободную продажу в соответствии с законодательством. Открытое общество вправе проводить закрытую подписку на выпускаемые им акции, за исключением случаев, когда возможность проведения закрытой подписки ограничена уставом общества или требованиями правовых актов.

Число акционеров открытого общества не ограничено.

Основными характеристиками открытого общества являются масштабы объединенного капитала и большое количество владельцев. Основная идея, которая обычно преследуется при создании такой формы частного предприятия, заключается в привлечении и концентрации больших денежных средств (капитала) физических и юридических лиц с целью их использования для получения прибыли [13, с. 57].

Общество, акции которого распределяются только среди его учредителей или иного, заранее определенного круга лиц, признается закрытым обществом. Такое общество не вправе проводить открытую подписку на выпускаемые им акции либо иным образом предлагать их для приобретения неограниченному кругу лиц.

Число акционеров закрытого общества не должно превышать пятидесяти. В случае, если число акционеров закрытого общества превысит установленный настоящим пунктом предел, указанное общество в течение одного года должно преобразоваться в открытое. Если число его акционеров не уменьшится до установленного настоящим пунктом предела, общество подлежит ликвидации в судебном порядке [6, с. 31].

Акционеры закрытого общества имеют преимущественное право приобретения акций, продаваемых другими акционерами этого общества, по цене предложения другому лицу. Уставом общества может быть предусмотрено преимущественное право общества на приобретение акций, продаваемых его акционерами, если акционеры не использовали свое преимущественное право приобретения акций.

Порядок и сроки осуществления преимущественного права приобретения акций, продаваемых акционерами, устанавливаются уставом общества. Срок осуществления преимущественного права не может быть менее 30 и более 60 дней с момента предложения акций на продажу.

Любое АО имеет право не только участвовать в капитале других обществ, но и открывать филиалы и представительства (в том числе за границей), а так же иметь дочерние и зависимые общества. Филиалы и представительства не являются юридическими лицами и действуют от имени общества. Они составляют собственный баланс, который входит в состав баланса АО. Общество создавшее, филиал или представительство, несёт ответственность за их деятельность [7, с. 38].

Общество может быть создано путем учреждения вновь и путем реорганизации существующего юридического лица (слияния, присоединения, разделение, выделения, преобразования). Общество считается созданным с момента его государственной регистрации.

Создание общества путем учреждения осуществляется по решению учредителей (учредителя). Решение об учреждении общества принимается учредительным собранием. В случае учреждения общества одним лицом решение о его учреждении принимается этим лицом единолично.

Решение об учреждении общества должно отражать результаты голосования учредителей и принятые ими решения по вопросам учреждения общества, утверждения устава общества, избрания органов управления общества [13, с. 59].

Решение об учреждении общества, утверждении его устава и утверждении денежной оценки ценных бумаг, других вещей или имущественных прав либо иных прав, имеющих денежную оценку, вносимых учредителем в оплату акций общества, принимается учредителями единогласно.

Избрание органов управления общества осуществляется учредителями большинством в три четверти голосов, которые представляют подлежащие размещению среди учредителей общества акции [12, с. 54].

Учредители общества заключают между собой письменный договор о его создании, определяющий порядок осуществления ими совместной деятельности по учреждению общества, размер уставного капитала общества, категории и типы акций, подлежащих размещению среди учредителей, размер и порядок их оплаты, права и обязанности учредителей по созданию общества.

1.2 Сущность финансов акционерных обществ

Финансы акционерного общества представлены финансовыми или денежными отношениями, возникающими в ходе предпринимательской деятельности в процессе формирования собственного капитала, целевых фондов денежных средств, их распределения и использования.

Опорой финансов акционерного общества и иных субъектов хозяйствования является экономический и бухгалтерский учет, производственный анализ, а также действующая налоговая система и пр.

Финансовые ресурсы формируются за счет собственных и приравненных к собственным средств, мобилизации на финансовом рынке ресурсов и поступления от финансовой банковской системы в порядке перераспределения денежных средств [2, с. 42].

Первоначально финансы акционерного общества формируются в момент его учреждения, когда учредители образуют уставный капитал. Уставный капитал общества включается в себя номинальную стоимость акций общества, которые приобретены акционерами.

Величиной уставного капитала акционерного общества характеризуется размер денежных средств (основных и оборотных), инвестированных учредителями в процесс производства.

В качестве основного источника финансовых ресурсов в современных рыночных условиях на предприятиях определяется стоимость реализованной продукции (оказанных услуг). В процессе распределения выручки различные части стоимости реализованной продукции (оказанных услуг) трансформируются в форму накоплений и денежных доходов [18, с. 42].

Формирование финансовых ресурсов осуществляется преимущественно за счет прибыли (от основной и прочих видов деятельности), а также за счет амортизационных отчислений. Вместе с ними источники финансовых ресурсов акционерных обществ представлены:

- выручкой от реализации выбывшего имущества,

- устойчивыми пассивами,

- различными целевыми поступлениями (платой за содержание детей в дошкольных учреждениях и т. д.), — мобилизацией внутренних ресурсов в строительстве и др.

Финансы акционерных обществ также представлены основными и оборотными средствами.

Основные средства являются денежными средствами, инвестированными в основные фонды, имеющие производственное и непроизводственное назначение [14, с. 25].

На сегодняшний день известно несколько классификаций основных фондов. По характеру участия основных фондов в сфере материального производства основные фонды классифицируются на следующие виды:

1) производственные основные фонды, которые постоянно функционируют в процессе производства, изнашиваются постепенно, перенося на готовый продукт свою стоимость. Их пополнение осуществляется за счет капитальных вложений;

2) непроизводственные основные фонды, предназначенные для обслуживания производственного процесса, в связи с чем не участвуют непосредственно в нем, и не переносят на продукт своей стоимости. Их воспроизведение осуществляется за счет национального дохода.

Основные фонды представляют собой важнейшую и преобладающую часть всех фондов промышленности, в частности основные, оборотные, а также фонды обращения. Ими определяется производственная мощь предприятия, характеризуется их техническая оснащенность. Основные фонды непосредственно связаны с такими показателями, как производительность труда, механизация, автоматизация производства, себестоимость продукции, прибыль и уровень рентабельности [2, с. 44].

В соответствии с существующей классификацией в зависимости от целевого назначения и выполняемых функций основные фонды по своему составу делятся на следующие виды:

1) здания,

2) передаточные устройства,

3) сооружения,

4) машины и оборудование, в том числе:

- рабочие, силовые, измерительные и регулирующие предметы,

- вычислительная техника,

- транспортные средства,

- производственный инвентарь, инструменты, и прочие принадлежности,

- прочие основные фонды (представленные рабочим скотом, многолетними насаждениями).

В каждую группу входят разнообразные средства труда. В группу здания включены три подгруппы:

1) производственные здания,

2) жилье,

3) непроизводственные здания [5, с. 74].

Сооружения подразделяются на горные выработки, подземные, газовые и нефтяные скважины. Передаточные устройства представлены трубопроводами и водопроводами. Силовые машины представлены турбинами, электродвигателями. Оборудование и рабочие машины подразделяются в зависимости от отраслей использования. В составе основных фондов учет инструментов и инвентаря осуществляется только в том случае, если срок их службы более одного года и стоят более 1 млн. руб. (если менее - то они относятся к малоценным и быстроизнашивающимся предметам и включаются в состав оборотных фондов).

Основные фонды предприятия, которые учитываются в денежном выражении, являются основными средствами. В учете денежная оценка основных фондов отражается по:

- первоначальной стоимости,

- восстановительной стоимости,

- полной стоимости,

- остаточной стоимости.

В повседневной практике учет основных фондов производится по первоначальной стоимости. Первоначальная стоимость является стоимостью приобретения либо создания основного фонда. Все расходы, которые связаны с созданием основных фондов, осуществляются в действующих ценах [2, с. 46].

По истечении времени учет на балансе основных фондов осуществляется по смешенной оценке, т. е. по текущим ценам и тарифам года их создания либо приобретения основных фондов. Необходимость оценки основных фондов по первоначальной стоимости связана с определением суммы основных средств, которые закрепленных за данным субъектом хозяйствования. Основываясь на первоначальной стоимости, производится расчет амортизации, показателей использования фондов. Восстановительная стоимость отражает на момент основных фондов переоценки стоимость воспроизводства основных фондов, то есть она показывает затраты на приобретение и создание средств труда в ценах, тарифах, которые действуют в период их переоценки. Восстановительная стоимость регулярно рассчитывается посредством переоценки основных фондов с использованием двух основных методов:

1) индексация балансовой стоимости основных фондов,

2) прямой пересчет балансовой стоимости применительно к ценам, которые складываются на 1 января очередного года [16, с. 36].

Данные методы позволяют достигнуть единообразной оценки основных фондов согласно современной стоимостью их восстановления, что способствует более точному установлению оптовых цен на средства производства, и кредитованию капитальных вложений.

Расчет полной стоимости основных средств (балансовая стоимость) производится без учета той стоимости, по частям переносимой на готовую продукцию. Остаточная стоимость является разницей между первоначальной стоимостью и начисленным износом (стоимостью основных фондов, не перенесенной на готовую продукцию). Она говорит о степени изношенности средств труда, используется при планировании обновления и ремонта основных фондов. Остаточная стоимость может быть двух видов:

1) остаточная стоимость определяется по первоначальной стоимости, определяемой по мере начисления амортизации,

2) по восстановительной стоимости, которая определяется экспертным путем при переоценке средств труда.

Оборотные средства акционерного общества являются экономической категорией, в которой переплетены различные теоретические и практические аспекты [3, с. 37].

В своем обороте фонды принимают последовательно денежную, производительную и товарную формы, что приводит к их разделению на производственные фонды и фонды обращения. Вещественные носители производственных фондов представлены средствами производства, средствами труда, предметами труда. Готовой продукцией вместе с денежными средствами в расчетах образуются фонды обращения.

Источники оборотных средств представлены собственными средствами (в момент ввода в эксплуатацию), покрывающими минимальные потребности в производственных запасах, незавершенном производстве, готовой продукции, расходов будущих периодов; и заемными средствами, то есть краткосрочными кредитами, с помощью которых удовлетворяется временная дополнительная потребность в оборотных средствах.

1.3 Капитал акционерного общества

На момент учреждения акционерного общества Уставом определяется размер капитала, что и дает ему название уставного капитала. Он определяется с учетом величин вкладов, внесенных учредителями.

Капитал акционерного общества (АО) делится на отдельные части, именуемые акциями. Акцию является ценной бумагой, свидетельствующей о том, что ее владелец приобрел долю собственности акционерного общества или иными словами внес в его капитал пай.

Владельцы акций в пределах принадлежащих им акций несут ограниченную имущественную ответственность. Акционерное общество самостоятельно в определении формы управления, ценообразования, принятия хозяйственных решений, оплаты труда, сбыта готовой продукции, распределения прибыли [2, с. 49].

Воздействие государства на работу акционерного общества ограничено установлением размера налогообложения, а также минимальной заработной платы, предельной величины цены на определенные категории товаров.

В состав уставного капитала общества входит номинальная стоимость акций общества, которые приобретены акционерами. Номинальная стоимость выпущенных обществом обыкновенных акций общества одинакова [18, с. 63].

Уставным капиталом акционерного общества определяется минимальный размер имущества, которое гарантирует интересы его кредиторов. Величина минимального уставного капитала открытого общества должна равняться не меньше тысячекратной суммы минимального размера оплаты труда, которая установлена на дату регистрации общества федеральным законом, а закрытого общества - не меньше стократной суммы минимального размера оплаты труда, которая установлена на дату государственной регистрации общества федеральным законом.

Уставом общества определяет количество и номинальную стоимость акций, которые приобретены акционерами (размещены акции). Также Устав общества также может предусматривать количество и номинальную стоимость акций, размещаемых обществом вправе размещать дополнительно к размещенным акциям (объявленные акции).

В уставе акционерного общества определяется размер дивиденда и (либо) стоимость, которая выплачивается по привилегированным акциям каждого типа при ликвидации общества, именуемая ликвидационной стоимостью [2, с. 51].

Необходимо отметить, что определение размера дивиденда и ликвидационной стоимости производится в твердой денежной сумме либо в процентах к номинальной стоимости привилегированных акций.

Устав акционерного общества также может определять возможность и условия конвертации в обыкновенные акции или привилегированные акции иных типов привилегированных акций определенного типа. Согласно уставу акционерного общества оно может размещать облигации и другие ценные бумаги, которые предусмотрены правовыми актами Российской Федерации о ценных бумагах [1, с. 70].

В состав финансов акционерного общества входят фонды и чистые активы.

1. В акционерном обществе создается резервный фонд в размере, который предусмотрен уставом общества, но не менее 15 процентов от величины уставного капитала общества. Формирование резервного фонда общества осуществляется за счет обязательных ежегодных отчислений до достижения им размера, который установлен уставом общества.

Величина ежегодных отчислений предусматривается в положениях устава общества, но не может быть меньше 5 процентов от размера чистой прибыли до достижения размера, который установлен уставом общества. Предназначением резервного фонда является покрытие убытков акционерного общества, а также погашение облигаций общества и в случае отсутствия других средств - выкуп акций общества. Использование резервного фонда для иных целей запрещено.

2. Устав акционерного общества может предусматривать формирование специального фонда акционирования работников общества из чистой прибыли. Средства специального фонда акционирования работников общества расходуются только на приобретение акций общества, которые продаются акционерами данного общества, для последующего размещения его работникам.

3. По данным бухгалтерского учета оценивается стоимость чистых активов акционерного общества в порядке, который установлен Минфином Российской Федерации и Федеральной комиссией по ценным бумагам и фондовому рынку при Правительстве Российской Федерации.

4. В случае окончания второго и последующих финансовых периодов согласно данным годовой бухгалтерской отчетности стоимость чистых активов общества является меньше стоимости его уставного капитала, акционерное общество обязано объявить об уменьшении уставного капитала общества до величины, которая не превышает стоимости его чистых активов.

5. В случае, когда по окончании второго и каждого последующего финансового года согласно данным годовой бухгалтерской отчетности, предложенной для утверждения акционерам общества, либо результатам аудиторской проверки стоимость чистых активов общества будет менее величины минимального уставного капитала, которая указана в статье 26 настоящего Федерального закона, общество обязано принять решение о своей ликвидации. Если в случае, предусмотренном пунктом 5 настоящей статьи, решение об уменьшении уставного капитала общества или ликвидации общества не было принято, того акционеры, кредиторы, а также органы, уполномоченные государством, вправе требовать ликвидации общества в судебном порядке.

2. АНАЛИЗ ФИНАНСОВ ОАО «БОБРУЙСКТРАНС»

2.1. Организационно-экономическая характеристика предприятия

Государственный пакет акций ОАО «Бобруйсктранс» в декабре месяце 2014 года передан в ведомство Комитета по архитектуре и строительству Могилевского областного исполнительного комитета.

Если говорить о месте транспортной отрасли в экономике Республики, то можно отметить, что транспорт – главная артерия экономики, поскольку без своевременных поставок грузов невозможно функционирование экономики в целом. Стабильная и эффективная работа транспорта, являющегося ключевым элементом интеграции, во многом определяет динамику экономического развития.

Справочные материалы:

Наименование предприятия:

Полное: Открытое акционерное общество «Бобруйсктранс»

Сокращенное: ОАО «Бобруйсктранс»

Юридический и почтовый адрес предприятия:

213830 Республика Беларусь Могилевская область, г. Бобруйск, ул. Минская, 123/1;

тел/факс 8(0225)785002; тел.785007.

Email: bobruisktrans@tut.by

Код ОКПО: 291215757000

Код СОАТО: 7410373

Дата регистрации предприятия: 26.01.2006 года

Номер регистрационного свидетельства: № 0001247

Наименование органа, зарегистрировавшего предприятие: Могилевский областной исполнительный комитет.

Размер уставного фонда предприятия на 01.01.2017 года составляет 2105,0 миллионов рублей.

Организационно-правовая форма предприятия: Открытое акционерное общество (ОАО). Акционерным признается хозяйственное общество, уставный фонд которого разделен на определенное количество акций равной номинальной стоимости.

Таким образом, основное отличие АО от других форм хозяйственного общества заключается в способе закрепления прав его участника путем удостоверения их акциями.

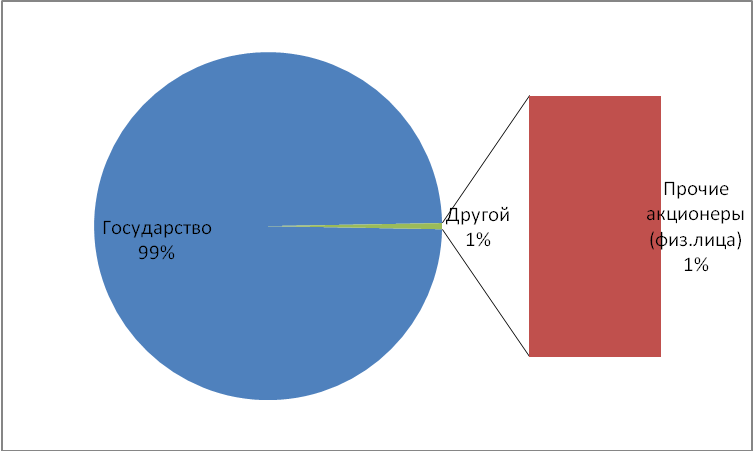

Уставный фонд ОАО «Бобруйсктранс» разделен на 478505 простых (обыкновенных) акций: 475801 акция принадлежит государству или 99,4349% от общего количества; 2704 акций принадлежит другим акционерам.

Форма собственности: частная

Код ОКФС: 311

УНН: 700169542

Открытое акционерное общество «Бобруйсктранс» является коммерческой организацией – юридическим лицом имеет самостоятельный баланс, печать.

Целями деятельности предприятия является всестороннее удовлетворение общих потребностей юридических и физических лиц в его услугах с высокими потребительскими свойствами и качеством при минимальных затратах, извлечение прибыли, увеличение вклада в ускорение социально-экономического развития Республики Беларусь и обеспечения на этой основе роста благосостояния своего коллектива, интересов собственника имущества.

Основным направлением деятельности предприятия являются оказание транспортных услуг населению и юридическим лицам самосвальным подвижным составом, т.е. обслуживание строительных и дорожно-строительных предприятий города, области, республики, а также перевозка всех видов грузов в международных направлениях.

Преимуществом автомобильного перед другими видами транспорта состоят в маневренности, срочности и регулярности доставки грузов, большей сохранности грузов.

Предприятие расположено в центральной части города, окружение составляют промышленные предприятия. В отношении имеющегося земельного участка размером 5,3 га предприятием получено свидетельство №710/652-852 от 25.07.2008 года, по которому данный земельный участок передан предприятию на право постоянного пользования.

Одной из наиболее острых проблем предприятия является низкий процент обновления подвижного состава, неоднократное в течение года удорожание топливно-энергетических ресурсов и запасных частей, высокая неравная конкуренция со стороны частных перевозчиков, низкая платежеспособность клиентов.

Изношенный подвижной состав означает утрату клиентуры на транспортном рынке, потерю репутации, низкое качество транспортного обслуживания, нарушение сроков доставки по техническим причинам, отсутствие гарантий безопасности, низкую рентабельность перевозок, высокие издержки на ремонт и т.д.

Несвоевременные расчеты заказчиков приводит к сбою в работе, росту простоев транспортных средств, снижению выработки, коэффициента выпуска автомобилей на линию.

Размер затрат при осуществлении перевозок во многом определяет конкурентоспособность предприятия. Снижение транспортных издержек – одна из основных задач, которая способствует их развитию.

Спрос на перевозки автомобилями-самосвалами постоянно возрастает в результате развития народного хозяйства и имеет благоприятную перспективу, однако работа предприятия носит сезонный характер. Об этом свидетельствует то, что на сегодняшний день в осенне-летний период предприятие не всегда может удовлетворить заказчика необходимым количеством техники.

Основными преимуществами перед конкурентами является опыт работы, наличие квалифицированных кадров и авторитет.

ОАО «Бобруйсктранс» на 2016 год заключило более 70 договоров с предприятиями на перевозку грузов, причем 5-7 с новыми клиентами, в 2015 году было заключено свыше 60 договоров. По итогам проведенных тендеров в декабре 2015 года предприятие стало победителем тендера одного из главных своих заказчиков ОАО «ДСТ-3», ОАО «ДСТ-2», а также РУП «ТДиА», ОАО «Красный пищевик».

Основными видами деятельности ОАО «Бобруйсктранс» в настоящее время являются:

60240 деятельность автомобильного грузового транспорта;

60211 перевозки автобусами и др.

Наряду с основной деятельностью ОАО «Бобруйсктранс» осуществляет следующие виды прочей деятельности:

63214 услуги по хранению транспортных средств;

50200 техническое обслуживание и ремонт транспортных средств;

70200 сдача в наем собственного недвижимого имущества;

74300 технические испытания и исследования;

85140 прочая деятельность по охране здоровья человека;

40301 производство тепловой энергии самостоятельными котельными;

Основной задачей предприятия является полное и своевременное удовлетворение потребностей предприятий и организаций, независимо от форм собственности, в грузовых перевозках, а также оказание широкого спектра платных услуг населению города.

Основным фактором успешной деятельности является своевременность и экономичность доставки груза. Продукцией предприятия является выполненная транспортная работа, измеряемая в объемных показателях: объем перевозок в тоннах, грузооборот в ткм, платные часы.

ОАО «Бобруйсктранс» за 2016 год во внутриреспубликанском сообщении перевезено 893,4 тыс. тонн или 99,3 % от общего объема перевозок, в международном сообщении 6,3 тыс. тонн.

Доходы от грузовых автомобильных перевозок в общем объеме выручки за 2015 год составили 80,6 %, доходы от перевозки пассажиров автобусами, работающими в нерегулярном сообщении соответственно 1%, доходы от прочих видов деятельности 9,4%, а в 2016 году доходы от грузовых автомобильных перевозок в общем объеме выручки составили 88,0%, доходы от перевозки пассажиров автобусами 1,0%, доходы от прочих видов деятельности 11,0 %.

Структуру доходов ОАО «Бобруйсктранс» в 2016 году рассмотрим на Рисунке 1.

Рисунок 1. Структура доходов ОАО «Бобруйсктранс» в 2016 г.

Примечание: собственная разработка, на основе данных ОАО «Бобруйсктранс».

К прочим видам деятельности автопарка относятся услуги, оказываемые сторонним организациям и физическим лицам по:

- освидетельствованию водителей на допуск к работе;

- предрейсовому техническому осмотру автомобилей;

- мойке автомобилей;

- сдаче внаем производственных и административных помещений в аренду;

- проведению государственного технического осмотра транспортных средств (станция диагностики);

- оказание услуг по хранению транспортных средств на платной стоянке;

- оказание услуг по ремонту легковых и грузовых автомобилей на станции технического обслуживания.

Транспортные услуги включают в себя перевозку грузов во внутриреспубликанском сообщении, а также в международном направлении в страны дальнего зарубежья, а также экспортные услуги.

В 2016 году осуществление перевозок грузов в международном направлении было одним из приоритетных направлений в деятельности предприятия. Географическое положение Республики Беларусь в центре Европы предопределяет её транспортную политику. Не имея прямого выхода к морю, являясь внутриконтинентальным государством, республика призвана играть роль транзитного коридора.

Транспорт, обслуживая практически все виды международных экономических отношений, является важнейшим источником валютных поступлений в республике, выступая на международном рынке, как экспортёр транспортных услуг.

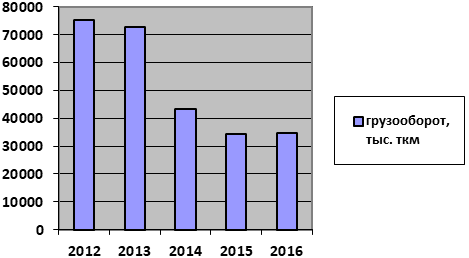

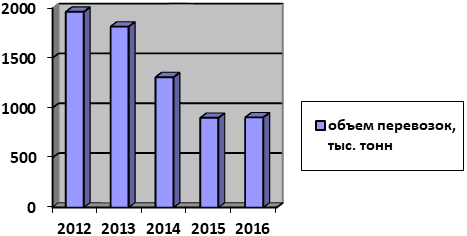

Динамику грузооборота и объема перевозок ОАО «Бобруйсктранс» за 2012-2016 годы рассмотрим на Рисунке 2.

Рисунок 2. Динамика грузооборота и объема перевозок ОАО «Бобруйсктранс» за 2012-2016 гг.

Примечание: собственная разработка, на основе данных ОАО «Бобруйсктранс».

Увеличение объемов перевозок достигнуто как за счет сохранения и развития отношений с постоянными партнерами, так и за счет привлечения новых клиентов.

Несмотря на то, что предшествующие годы, характеризовались негативными явлениями, вызванными последствиями реорганизации ОАО «Бобруйсктранс» путем присоединения к нему ОАО «Бобруйский грузовой автомобильный парк», в прогнозном периоде планируется увеличение объемов перевозок и возобновить тенденцию роста.

На внутриреспубликанских рынках основными потребителями транспортных услуг являются: строительные и дорожно-строительные организации (ОАО «ДСУ №1 г. Рогачёв»; СУ-82, СУ-131, УМСР-136, СУ-27 ОАО «Строительный трест №13»; ДЭУ-72; ДРСУ-56; ДСУ-16 ОАО «ДСТ-3»; ДРСУ-171, ДСУ-14 ОАО ДСТ-3, «Дорстройсервис» г.Слуцк, ОАО «ДСТ-2» и др.);ОАО «Красный Пищевик»; РУП «Бобруйский завод ТДиА»;БУКДДЭП;ЗАО «СТЕКЛОЗАВОД «Елизово»»; РУП «БобруйскийАгромаш»; ОАО «Спецавтотехника»; КУП «Теплоэнергетика».

На рынке международных перевозок заказчиками услуг являются ООО «Лев-транс», ИП «Литвинчук», Бобруйсктранссервис, ООО «Автотрэйд», ООО Ратипа, Неотрэйд, Якоб Дитрих, ИП «Хвецкович», ЛЦ «Восток-Запад», «АстраБелораша».

Основными конкурентами предприятия на рынке Беларуси являются такие предприятия как:

- ОАО «Могилевоблавтотранс»,

- ОАО «Кричевгрузавто»,

- ОАО «Бобруйск АТЭП»,

- РУДГАП «АП №15» (г.п.Глуск).

Транспортные средства предприятия участвовали и участвуют в строительстве и реконструкции всех важнейших объектов города, области и республики. Уровень спроса на автомобильные перевозки варьирует по сезонам года. Отдел организации перевозок обеспечивает рациональную организацию перевозок качественно и в срок.

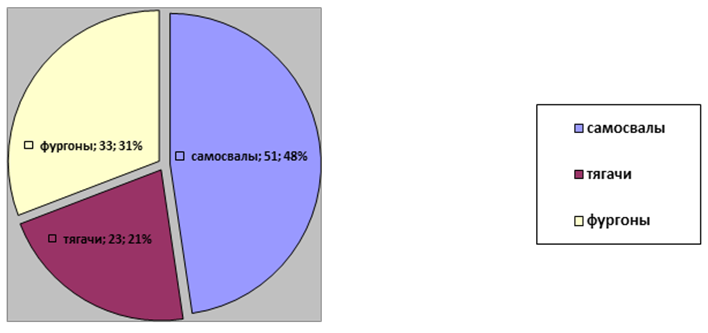

На балансе предприятия находится 106 грузовых автомобилей. Структуру подвижного состава ОАО «Бобруйсктранс» рассмотрим на Рисунке 3.

Рисунок 3. Структура подвижного состава ОА «Бобруйсктранс»

Примечание: собственная разработка, на основе данных ОАО «Бобруйсктранс».

На рынке транспортных услуг ОАО «Бобруйсктранс» осуществляет внутриреспубликанские и международные автомобильные перевозки грузов. На внутреннем рынке республики Беларусь рынок грузовых перевозок в последние годы, несмотря на тенденцию положительного роста, находится в нестабильном состоянии.

Баланс спроса и предложения в первую очередь поддерживается за счет развития ведомственного транспорта и увеличение количества частных грузоперевозчиков. Ежегодно увеличивается количество предприятий и организаций, приобретающих собственный транспорт для перевозки продукции.

Сильными сторонами организации являются собственная материальная база, многолетний опыт работы на рынке транспортных услуг, устойчивые деловые отношения с партнерами.

Одной из слабых сторон ОАО «Бобруйсктранс» является недостаточная оперативность в реагировании на конъюнктуру рынка, связанная со скованностью рядом административных мер, сменой кадрового потенциала отдела организации перевозок, не имеющего практического опыта работы.

Уровень услуг, оказываемых ОАО «Бобруйсктранс», соответствует следующим требованиям:

1) широкий перечень сопутствующего обслуживания;

2) высокий уровень оказания услуг (надежность грузового транспорта, высококвалифицированный персонал);

3) выгодные условия доставки грузов (ориентация на предпочтения клиентов);

4) надежность и своевременность выполнения услуг по грузоперевозкам;

5) приемлемые и конкурентоспособные цены.

Соответствие всем вышеперечисленным пунктам позволяет повысить конкурентные преимущества ОАО «Бобруйсктранс».

Далее рассмотрим основные технико-экономические показатели предприятия за 2015-2017 годы в динамике в Таблице 1.

Таблица 1

Основные технико-экономические показатели ОАО «Бобруйсктранс» за 2015-2017 гг.

|

Показатель |

2015 год |

2016 год |

2017 год |

Отклонения |

|

|

2016/2015 |

2017/ 2015 |

||||

|

Выручка от реализации продукции, тыс. руб. |

36465 |

24793 |

18939 |

-32,0 |

-48,1 |

|

Себестоимость продукции, тыс. руб. |

33228 |

23037 |

16390 |

-30,7 |

-50,7 |

|

Прибыль, тыс. руб. |

3237 |

1756 |

2549 |

-45,8 |

-21,3 |

|

Уровень рентабельности, % |

9,7 |

7,6 |

15,6 |

-21,6 |

60,8 |

|

Среднесписочная численность работников, чел. |

126 |

110 |

106 |

-12,7 |

-15,9 |

|

Стоимость основных фондов, тыс. руб. |

50404 |

35170 |

29258 |

-30,2 |

-42,0 |

|

Фондовооруженность, тыс. руб./ чел. |

400,0 |

319,7 |

276,0 |

-20,1 |

-31,0 |

|

Фондоотдача, руб. |

0,72 |

0,70 |

0,65 |

-2,8 |

-9,7 |

|

Фондоемкость, руб. |

1,39 |

1,43 |

1,54 |

2,9 |

10,8 |

Примечание: собственная разработка, на основе данных ОАО «Бобруйсктранс».

По данным Таблицы 1, в анализируемом периоде основные экономические показатели ОАО «Бобруйсктранс» снижались. Так, выручка от оказания услуг и реализации товаров снизилась на 32,0% в 2016 году и на 48,1% в 2017 году, по сравнению с 2015 годом. Себестоимость оказанных услуг также снизилась соизмеримо выручке на 30,7% в 2016 году и на 50,7% в 2016 году в сравнении со значением 2015 года.

Абсолютная величина прибыли, отражая тенденцию показателей выручки и себестоимости, также уменьшилась на 45,8% в 2016 году и на 21,3% в 2017 году по сравнению с 2015 годом. Показатель рентабельности, несмотря на снижение в 2016 году на 21,6% по отношению к 2015 году, в 2017 году увеличился на 60,8% и составил 15,6% по ОАО «Бобруйсктранс».

Существенно снизилась численность работников предприятия, прежде всего, за счет списания старой техники, и высвобождении работающих на ней водителей. Снижение по сравнению с 2015 годом в 2016 году составило 12,7%, а в 2017 году на 15,9%.

Списание старой техники повлекло также и снижение стоимости основных фондов. Снижение составило 30,2% в 2016 году и 42,0% в 2017 году, по сравнению с 2015 годом.

Соответственно изменились и показатели использования основных производственных фондов. Значение фондовооруженности снизилось на 20,1% в 2016 году и на 31,0% в 2017 году, а вот фондоотдача снизилась на 2,8% в 2016 году и 9,7% в 2017 году, по сравнению с 2015 годом. Значение фондоемкости имеет обратный экономический смысл, нежели фондоотдача - увеличилось на 2,9% в 2016 году и на 10,8% в 2017 году.

2.2. Финансы ОАО «Бобруйсктранс»

Основное отличие АО от других форм хозяйственного общества заключается в способе закрепления прав его участника путем удостоверения их акциями.

Уставный фонд ОАО «Бобруйсктранс» разделен на 478505 простых (обыкновенных) акций: 475801 акция принадлежит государству или 99,4349% от общего количества; 2704 акций принадлежит другим акционерам.

Рисунок 4. Уставный капитал ОАО «Бобруйсктранс»

Примечание: собственная разработка, на основе данных ОАО «Бобруйсктранс».

В состав прочих акционеров открытого акционерного общества «Бобруйсктранс» входят бывшие и действующие работники предприятия.

Для анализа финансов общества целесообразно рассмотреть динамику активов ОАО «Бобруйсктранс» и собственного капитала (его составных частей – уставного капитала, резервного и добавочного капитала), заемного капитала (долгосрочных займов, краткосрочных кредитов и займов).

Таблица 2

Анализ финансов ОАО «Бобруйсктранс» за 2016-2017 гг., тыс.руб

|

Собственный капитал и обязательства |

Код строки |

2017 |

2016 |

отклонения |

||||||||

|

2017/2016 |

||||||||||||

|

1 |

2 |

3 |

4 |

5 |

||||||||

|

СОБСТВЕННЫЙ КАПИТАЛ |

|

|

|

|||||||||

|

Уставный капитал |

410 |

2 105 |

2 105 |

0 |

||||||||

|

Неоплаченная часть уставного капитала |

420 |

- |

- |

- |

||||||||

|

Собственные акции (доли в уставном капитале) |

430 |

- |

- |

- |

||||||||

|

Резервный капитал |

440 |

112 |

112 |

0 |

||||||||

|

Добавочный капитал |

450 |

22 493 |

22 498 |

-5 |

||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

460 |

(14 601) |

(14 206) |

395 |

||||||||

|

Чистая прибыль (убыток) отчетного периода |

470 |

- |

- |

- |

||||||||

|

Целевое финансирование |

480 |

- |

- |

- |

||||||||

|

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|||||||||

|

Долгосрочные кредиты и займы |

510 |

- |

- |

- |

||||||||

|

Долгосрочные обязательства по лизинговым платежам |

520 |

1 695 |

1 695 |

0 |

||||||||

|

Отложенные налоговые обязательства |

530 |

- |

- |

- |

||||||||

|

Доходы будущих периодов |

540 |

49 |

69 |

-20 |

||||||||

|

Резервы предстоящих платежей |

550 |

- |

- |

- |

||||||||

|

Прочие долгосрочные обязательства |

560 |

- |

- |

- |

||||||||

|

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|||||||||

|

Краткосрочные кредиты и займы |

610 |

12 110 |

14 412 |

-2302 |

||||||||

|

Краткосрочная часть долгосрочных обязательств |

620 |

2 079 |

3 676 |

-1597 |

||||||||

|

Краткосрочная кредиторская задолженность |

630 |

8 817 |

8 736 |

81 |

||||||||

Данные рассмотренной выше таблице говорят о том, что открытое акционерное общество «Бобруйсктранс» не выпускало в обращение новые акции на протяжении 2016/2017 гг. Общая стоимость акций предприятия составляет 2105 тысяч рублей.

Резервный фонд открытого акционерного общества «Бобруйсктранс», предназначенный для покрытия убытков предприятии» сформирован в размере 112 тысяч рублей.

Предприятие активно использует кредиты банков для улучшения своей материальной базы, а также на текущую деятельность. В качестве долгосрочных обязательств общества выступают долгосрочные платежи по договорам лизинга, заключенных ОАО «Бобруйсктрас» для приобретения новой машинной техники, самосвалов. Краткосрочные кредиты и займы необходимы в работе ОАО «Бобруйсктранс» для поддержания бесперебойной подачи автомобильной техники по договорам оказания услуг и подряда, заключенным с другими предприятиями.

Основным источником финансирования являлся лизинг (финансовая аренда), банковские кредиты на обновление подвижного состава.

Основные достижения в развитии предприятия за последние годы:

- Функционирует станция диагностики для проведения государственного технического осмотра транспортных средств.

- С августа 2013 года продлена лицензия на право осуществления медицинской деятельности, т.е. предприятие продолжает проводить медицинское освидетельствование водителей других учреждений и организаций, индивидуальных предпринимателей;

- Открыта мойка автомобилей, которая оснащена новым оборудованием: очистителем высокого давления;

- Обновлен подвижной состав: автомобили-самосвалы, грузоподъемностью 20 тонн, 40 тонн, автомобили – тягачи ЕВРО 5 и Евро 4.

- Введена в эксплуатацию собственная котельная для производства тепловой энергии, которая работает на газу, что позволило предприятию выйти на установленный показатель по энергосбережению.

- В ноябре 2014 года ОАО «Бобруйсктранс» было реорганизовано путем присоединения ОАО «Бобруйский грузовой автомобильный парк».

- На базе имеющихся производственных площадей организована станция технического обслуживания автомобилей, где устраняются выявленные в результате государственного технического осмотра неполадки транспортных средств.

В состав финансов ОАО «Бобруйсктранс» входят также активы общества. Данные о стоимости активов отражаются в годовой бухгалтерской отчетности.

Таблица 3

Анализ активов ОАО «Бобруйсктранс» за 2016-2017 гг., тыс.руб

|

Актив |

2017 |

2016 |

отклонения |

|

Основные средства |

29 258 |

35 170 |

-5912 |

|

Запасы |

1 121 |

946 |

175 |

|

Расходы будущих периодов |

68 |

30 |

|

|

Налог на добавленную стоимость по приобретенным товарам, работам, услугам |

211 |

302 |

-91 |

|

Краткосрочные финансовые вложения |

8 |

8 |

|

|

Денежные средства и их эквиваленты |

20 |

35 |

-15 |

|

Прочие краткосрочные активы |

7 |

- |

7 |

Стоимость долгосрочных активов общества в 2017 году снизилась на 5912 тысяч рублей, это в основном связано с начисленной амортизацией и выбытием небольшого здания котельной.

Краткосрочные активы ОАО «Бобруйсктранс» представлены запасами (материалами), расходами будущих периодов, налогом на добавленную стоимость, краткосрочными финансовыми вложениями, денежными средствами, прочими краткосрочными активами).

Таким образом, ОАО «Бобруйсктранс» является коммерческим предприятием. Основным направлением деятельности предприятия являются оказание транспортных услуг населению и юридическим лицам самосвальным подвижным составом, т.е. обслуживание строительных и дорожно-строительных предприятий города, области, республики, а также перевозка всех видов грузов в международных направлениях.

Государственный пакет акций ОАО «Бобруйсктранс» в декабре месяце 2014 года передан в ведомство Комитета по архитектуре и строительству Могилевского областного исполнительного комитета.

Размер уставного фонда предприятия на 01.01.2017 года составляет 2105,0 миллионов рублей.

Уставный фонд ОАО «Бобруйсктранс» разделен на 478505 простых (обыкновенных) акций: 475801 акция принадлежит государству или 99,4349% от общего количества; 2704 акций принадлежит другим акционерам.

В состав финансов ОАО «Бобруйсктранс» входят также активы общества. Данные о стоимости активов отражаются в годовой бухгалтерской отчетности.

Резервный фонд открытого акционерного общества «Бобруйсктранс», предназначенный для покрытия убытков предприятии» сформирован в размере 112 тысяч рублей.

ОАО «Бобруйсктранс» за 2016 год во внутриреспубликанском сообщении перевезено 893,4 тыс. тонн или 99,3 % от общего объема перевозок, в международном сообщении 6,3 тыс. тонн.

Доходы от грузовых автомобильных перевозок в общем объеме выручки за 2015 год составили 80,6 %, доходы от перевозки пассажиров автобусами, работающими в нерегулярном сообщении соответственно 1%, доходы от прочих видов деятельности 9,4%, а в 2016 году доходы от грузовых автомобильных перевозок в общем объеме выручки составили 88,0%, доходы от перевозки пассажиров автобусами 1,0%, доходы от прочих видов деятельности 11,0 %.

Предприятие активно использует кредиты банков для улучшения своей материальной базы, а также на текущую деятельность. В качестве долгосрочных обязательств общества выступают долгосрочные платежи по договорам лизинга, заключенных ОАО «Бобруйсктрас» для приобретения новой машинной техники, самосвалов. Краткосрочные кредиты и займы необходимы в работе ОАО «Бобруйсктранс» для поддержания бесперебойной подачи автомобильной техники по договорам оказания услуг и подряда, заключенным с другими предприятиями.

ЗАКЛЮЧЕНИЕ

В заключении необходимо отметить, что цель курсовой работы достигнута в полном объеме.

В первой главе рассмотрены теоретические аспекты финансов акционерного общества, их характерных особенностей.

Финансы акционерного общества представлены финансовыми или денежными отношениями, возникающими в ходе предпринимательской деятельности в процессе формирования собственного капитала, целевых фондов денежных средств, их распределения и использования.

Опорой финансов акционерного общества и иных субъектов хозяйствования является экономический и бухгалтерский учет, производственный анализ, а также действующая налоговая система и пр.

Финансовые ресурсы формируются за счет собственных и приравненных к собственным средств, мобилизации на финансовом рынке ресурсов и поступления от финансовой банковской системы в порядке перераспределения денежных средств.

Первоначально финансы акционерного общества формируются в момент его учреждения, когда учредители образуют уставный капитал. Уставный капитал общества включается в себя номинальную стоимость акций общества, которые приобретены акционерами.

На момент учреждения акционерного общества Уставом определяется размер капитала, что и дает ему название уставного капитала. Он определяется с учетом величин вкладов, внесенных учредителями.

Капитал акционерного общества (АО) делится на отдельные части, именуемые акциями. Акцию является ценной бумагой, свидетельствующей о том, что ее владелец приобрел долю собственности акционерного общества или иными словами внес в его капитал пай.

В состав уставного капитала общества входит номинальная стоимость акций общества, которые приобретены акционерами. Номинальная стоимость выпущенных обществом обыкновенных акций общества одинакова.

В состав финансов акционерного общества входят фонды и чистые активы.

В акционерном обществе создается резервный фонд в размере, который предусмотрен уставом общества, но не менее 15 процентов от величины уставного капитала общества. Формирование резервного фонда общества осуществляется за счет обязательных ежегодных отчислений до достижения им размера, который установлен уставом общества.

Устав акционерного общества может предусматривать формирование специального фонда акционирования работников общества из чистой прибыли.

Во второй главе дана характеристика производственно-хозяйственной деятельности ОАО «Бобруйсктранс», а также проведен анализ финансов общества на основе данных финансовой отчетности рассматриваемого предприятия.

ОАО «Бобруйсктранс» является коммерческим предприятием. Основным направлением деятельности предприятия являются оказание транспортных услуг населению и юридическим лицам самосвальным подвижным составом, т.е. обслуживание строительных и дорожно-строительных предприятий города, области, республики, а также перевозка всех видов грузов в международных направлениях.

Размер уставного фонда предприятия на 01.01.2017 года составляет 2105,0 миллионов рублей. Уставный фонд ОАО «Бобруйсктранс» разделен на 478505 простых (обыкновенных) акций: 475801 акция принадлежит государству или 99,4349% от общего количества; 2704 акций принадлежит другим акционерам. Резервный фонд открытого акционерного общества «Бобруйсктранс», предназначенный для покрытия убытков предприятии» сформирован в размере 112 тысяч рублей.

В состав финансов ОАО «Бобруйсктранс» входят также активы общества. Данные о стоимости активов отражаются в годовой бухгалтерской отчетности.

ОАО «Бобруйсктранс» за 2016 год во внутриреспубликанском сообщении перевезено 893,4 тыс. тонн или 99,3 % от общего объема перевозок, в международном сообщении 6,3 тыс. тонн. Доходы от грузовых автомобильных перевозок в общем объеме выручки за 2015 год составили 80,6 %, доходы от перевозки пассажиров автобусами, работающими в нерегулярном сообщении соответственно 1%, доходы от прочих видов деятельности 9,4%, а в 2016 году доходы от грузовых автомобильных перевозок в общем объеме выручки составили 88,0%, доходы от перевозки пассажиров автобусами 1,0%, доходы от прочих видов деятельности 11,0 %.

Предприятие активно использует кредиты банков для улучшения своей материальной базы, а также на текущую деятельность. В качестве долгосрочных обязательств общества выступают долгосрочные платежи по договорам лизинга, заключенных ОАО «Бобруйсктрас» для приобретения новой машинной техники, самосвалов. Краткосрочные кредиты и займы необходимы в работе ОАО «Бобруйсктранс» для поддержания бесперебойной подачи автомобильной техники по договорам оказания услуг и подряда, заключенным с другими предприятиями.

Список использованных источников

1. Абдукаримов И.Т., Беспалов М.В. Анализ финансового состояния и финансовых результатов предпринимательских структур: учеб. пособие. М.: Инфра-М, 2016. 214 с.

2. Архипов А.И., Большаков А.К. Экономика: учебник / Архипов А.И., Большаков А.К., Дерябина М.А. – Изд. 3-е, переработанное и дополненное. – М.: Проспект, 2014. – 848 с.

3. Барышникова Н.А. Экономика предприятия: учебное пособие – М.: Юрайт, 2014. – 192 с.

4. Бернстайн Л. Анализ финансовой отчетности: теория, практика и интерпретация / Л. Бернстайн; Пер. с амер. – 6-го изд. выполнили: О.В. Скачкова; Науч. ред. пер. И.И. Елисеева. – М.: Финансы и статистика, 2014. – 624 с.

5. Васильева Л.С. Анализ хозяйственной деятельности: учебник / Л.С. Васильева, М.В. Петровская – М.: КноРус, 2016. – 606 с.

6. Войтоловский Н.В. Экономический анализ: учебник/под ред. Н.В. Войтоловского. М.: Издательство Юрайт, 2013. 548с.

7. Волков О.И. Экономика предприятия: учебное пособие – М.:ДРОФА, 2014. – 272 с.

8. Горфинкель, В.Я. Экономика фирмы - М.:Юрайт, 2014.- 688 с.

9. Грибов В.Д., Грузинов В.П. Экономика организаций (организации): учебное пособие для студентов вузов / Грибов В.Д., Грузинов В.П., Кузьменко В.А. – М.: Кнорус, 2014. – 416 с.

10. Елисеев А.С. Экономика - М.: Дашков и Ко, 2014 – 528 с.

11. Жилкина А.Н. Управление финансами. Финансовый анализ организации: учебник / Жилкина А.Н. – Изд. исправленное. – М.: Инфра-М, 2013. – 332 с.

12. Ивашенцева Т.А. Экономика предприятия. Учебник – М.: КноРус, 2016 – 284 с.

13. Клочкова Е.Н. Экономика предприятия/ Е.Н. Клочкова, Кузнецов В.И., Платонова Т.Е.– М.: Проспект, 2014 – 448 с.

14. Ковалев, В.В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 2014. – 500с.

15. Миляева Л.Г. Комплексный экономический анализ хозяйственной деятельности. Практикоориентированный подход. Учебное пособие – М.: КноРус, 2016. – 190 с.

16. Поздняков В.Я. Анализ и диагностика финансово-хозяйственной деятельности предприятий: учеб- ник / под ред. проф. В.Я. Позднякова. М.: Инфра-М, 2014. 617 с.

17. Романова А.Т. Экономика предприятия. Учебное пособие – М.: Проспект, 2016. – 176 с.

18. Экономика предприятий (организаций): учебник / А.И.Нечитайло, А.Е.Карлик – М. : Проспект, 2013. – 304с.

19. Чечевицына Л.Н. Экономика организации – М.: Феникс, 2014. – 256с.

Приложения

|

Приложение 1 |

|||||||||||||||

|

БУХГАЛТЕРСКИЙ БАЛАНС за 2017 год |

|||||||||||||||

|

Организация |

Открытое акционерное общество "Бобруйсктранс" |

||||||||||||||

|

Учетный номер плательщика |

700169542 |

||||||||||||||

|

Вид экономической деятельности |

60240 "деятельность автомобильного грузового транспорта" |

||||||||||||||

|

Организационно-правовая форма |

Открытое акционерное общество |

||||||||||||||

|

Орган управления |

комитет по архитектуре и строительству Могилевского облисполкома |

||||||||||||||

|

Единица измерения |

тыс.руб |

||||||||||||||

|

Адрес |

213830, г.Бобруйск, ул.Минская, 123/1 |

||||||||||||||

|

Активы |

Код строки |

На |

31 декабря |

На |

31 декабря 2016 г. |

||||||||||

|

2017 года |

|||||||||||||||

|

1 |

2 |

3 |

4 |

||||||||||||

|

I. ДОЛГОСРОЧНЫЕ АКТИВЫ |

|

|

|

||||||||||||

|

Основные средства |

110 |

29 258 |

35 170 |

||||||||||||

|

Нематериальные активы |

120 |

4 |

7 |

||||||||||||

|

Доходные вложения в материальные активы |

130 |

- |

- |

||||||||||||

|

в том числе: |

|||||||||||||||

|

инвестиционная недвижимость |

131 |

- |

- |

||||||||||||

|

предметы финансовой аренды (лизинга) |

132 |

- |

- |

||||||||||||

|

прочие доходные вложения в материальные активы |

133 |

- |

- |

||||||||||||

|

Вложения в долгосрочные активы |

140 |

- |

- |

||||||||||||

|

Долгосрочные финансовые вложения |

150 |

- |

- |

||||||||||||

|

Отложенные налоговые активы |

160 |

- |

- |

||||||||||||

|

Долгосрочная дебиторская задолженность |

170 |

- |

- |

||||||||||||

|

Прочие долгосрочные активы |

180 |

- |

- |

||||||||||||

|

ИТОГО по разделу I |

190 |

29 262 |

35 177 |

||||||||||||

|

II. КРАТКОСРОЧНЫЕ АКТИВЫ |

|

|

|

||||||||||||

|

Запасы |

210 |

1 121 |

946 |

||||||||||||

|

в том числе: |

|||||||||||||||

|

материалы |

211 |

1 120 |

945 |

||||||||||||

|

животные на выращивании и откорме |

212 |

- |

- |

||||||||||||

|

незавершенное производство |

213 |

- |

- |

||||||||||||

|

готовая продукция и товары |

214 |

1 |

1 |

||||||||||||

|

товары отгруженные |

215 |

- |

- |

||||||||||||

|

прочие запасы |

216 |

- |

- |

||||||||||||

|

Долгосрочные активы, предназначенные для реализации |

220 |

- |

- |

||||||||||||

|

Расходы будущих периодов |

230 |

68 |

30 |

||||||||||||

|

Налог на добавленную стоимость по приобретенным товарам, работам, услугам |

240 |

211 |

302 |

||||||||||||

|

Краткосрочная дебиторская задолженность |

250 |

2 599 |

|||||||||||||

|

Краткосрочные финансовые вложения |

260 |

8 |

8 |

||||||||||||

|

Денежные средства и их эквиваленты |

270 |

20 |

35 |

||||||||||||

|

Прочие краткосрочные активы |

280 |

7 |

- |

||||||||||||

|

ИТОГО по разделу II |

290 |

1 435 |

3 920 |

||||||||||||

|

БАЛАНС |

300 |

30 697 |

39 097 |

||||||||||||

|

Собственный капитал и обязательства |

Код строки |

На |

31 декабря |

На |

31 декабря 2016 г. |

||||||||||

|

2017 года |

|||||||||||||||

|

1 |

2 |

3 |

4 |

||||||||||||

|

III. СОБСТВЕННЫЙ КАПИТАЛ |

|

|

|

||||||||||||

|

Уставный капитал |

410 |

2 105 |

2 105 |

||||||||||||

|

Неоплаченная часть уставного капитала |

420 |

- |

- |

||||||||||||

|

Собственные акции (доли в уставном капитале) |

430 |

- |

- |

||||||||||||

|

Резервный капитал |

440 |

112 |

112 |

||||||||||||

|

Добавочный капитал |

450 |

22 493 |

22 498 |

||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

460 |

(14 601) |

(14 206) |

||||||||||||

|

Чистая прибыль (убыток) отчетного периода |

470 |

- |

- |

||||||||||||

|

Целевое финансирование |

480 |

- |

- |

||||||||||||

|

ИТОГО по разделу III |

490 |

10 109 |

10 509 |

||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

||||||||||||

|

Долгосрочные кредиты и займы |

510 |

- |

- |

||||||||||||

|

Долгосрочные обязательства по лизинговым платежам |

520 |

1 695 |

1 695 |

||||||||||||

|

Отложенные налоговые обязательства |

530 |

- |

- |

||||||||||||

|

Доходы будущих периодов |

540 |

49 |

69 |

||||||||||||

|

Резервы предстоящих платежей |

550 |

- |

- |

||||||||||||

|

Прочие долгосрочные обязательства |

560 |

- |

- |

||||||||||||

|

ИТОГО по разделу IV |

590 |

1 744 |

1 764 |

||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

||||||||||||

|

Краткосрочные кредиты и займы |

610 |

12 110 |

14 412 |

||||||||||||

|

Краткосрочная часть долгосрочных обязательств |

620 |

2 079 |

3 676 |

||||||||||||

|

Краткосрочная кредиторская задолженность |

630 |

8 817 |

8 736 |

||||||||||||

|

в том числе: |

|||||||||||||||

|

поставщикам, подрядчикам, исполнителям |

631 |

3 039 |

3 189 |

||||||||||||

|

по авансам полученным |

632 |

360 |

- |

||||||||||||

|

по налогам и сборам |

633 |

256 |

375 |

||||||||||||

|

по социальному страхованию и обеспечению |

634 |

113 |

143 |

||||||||||||

|

по оплате труда |

635 |

443 |

312 |

||||||||||||

|

по лизинговым платежам |

636 |

3 885 |

3 847 |

||||||||||||

|

собственнику имущества (учредителям, участникам) |

637 |

98 |

124 |

||||||||||||

|

прочим кредиторам |

638 |

623 |

746 |

||||||||||||

|

Обязательства, предназначенные для реализации |

640 |

- |

- |

||||||||||||

|

Доходы будущих периодов |

650 |

- |

- |

||||||||||||

|

Резервы предстоящих платежей |

660 |

- |

- |

||||||||||||

|

Прочие краткосрочные обязательства |

670 |

- |

- |

||||||||||||

|

ИТОГО по разделу V |

690 |

23 006 |

26 824 |

||||||||||||

|

БАЛАНС |

700 |

34 859 |

39 097 |

||||||||||||

|

Руководитель |

Л.И.Солонович |

||||||||||||||

|

|

|

|

(подпись) |

|

(инициалы, фамилия) |

|

|

|

|

||||||

|

Главный бухгалтер |

В.В. Островская |

||||||||||||||

|

(подпись) |

|

(инициалы, фамилия) |

|||||||||||||

- Финансы акционерных обществ (Типы акционерных обществ и особенности их создания)

- Средства разработки клиентских программ (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РАЗРАБОТКИ КЛИЕНТСКИХ ПРОГРАММ)

- Анализ и оценка средств реализации структурных методов анализа и проектирования экономической информационной системы (АНАЛИТИЧЕСКИЙ ОБЗОР ПРОЕКТИРОВАНИЯ ЭКОНОМИЧЕСКИХ СИСТЕМ)

- Конфликты в организации: причины и функции (Теоретические аспекты управления конфликтами)

- Оценка готовности детей к школе (Понятие «готовность к школе»)

- Возникновение права (Основные подходы к пониманию права)

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ МЕТОДОВ ИЗУЧЕНИЯ И ПРОЕКТИРОВАНИЯ ОРГАНИЗАЦИОННЫХ СТРУКТУР УПРАВЛЕНИЯ

- Профессиональный стресс в управленческой деятельности (Модели, виды и стадии стресса)

- Профессиональный стресс в управленческой деятельности (Происхождение стресса. Стрессоры)

- Развитие воображения в дошкольном возрасте (Анализ понятия «воображение» в научной литературе)

- Нравственное (гражданское, валеологическое, эстетическое, экологическое и т.д.) воспитание детей на разных возрастных этапах

- Теории происхождения государства (Понятие, сущность и функции государства)