Виды кредитных операций и кредитов (на примере ПАО «Совкомбанк»)

Содержание:

Введение

Актуальность темы исследования. Кредитование физических и юридических лиц является одним из основных источников доходов коммерческого банка. Грамотная организация кредитного процесса помогает избежать возникновения многих рисков и обеспечить максимальную прибыль от выданных в кредит денежных средств.

Банковская система является главным звеном финансово-кредитной системы государства, так как на нее падает нагрузка по кредитно-финансовому обслуживанию хозяйственного оборота страны. Банковская система России постоянно и достаточно успешно выполняет свои функции, обеспечивая расчеты между всеми звеньями экономики, перераспределяя временно свободные средства. Банковская система имеет огромное значение для эффективного осуществления денежно-кредитной политики, а значит и для всей экономики. Необходимость изучения такого важного компонента как виды кредитных операций и кредитов и определяет актуальность данной темы.

Целью работы является анализ и оценка рынка банковского кредитования на примере ПАО «Совкомбанк».

Проводимое исследование предполагает решение следующих задач:

- изучить теоретические аспекты кредитных операций и кредитов;

- провести анализ рынка банковского кредитования на современном этапе на примере ПАО «Совкомбанк»;

- на основе анализа предложить мероприятия по совершенствованию банковских услуг ПАО «Совкомбанк».

Объектом исследования является ПАО «Совкомбанк», который предлагает различные формы кредитования.

Предметом исследования выступают виды кредитных операций.

Теоретической основой исследования явились труды ведущих зарубежных и отечественных ученых по рассматриваемой проблеме: Бобошко Н.М., Дубровина А.М., Звонова Е.А., Костерина Т.М., Перфильев А.А., Тосунян Г.А., Турбанов А. В. и прочие.

Несмотря на большое число перечисленных ученых, все они исследуют проблематику управления банковскими услугами лишь в отдельных аспектах. В российской научной литературе не сложился единый подход к классификации кредитов, а также методов оценки управления банковскими услугами.

Источниковой базой исследования послужили законодательные и нормативные акты Российской Федерации, материалы научных конференций и научных изданий. В работе использованы также законодательные и нормативно-правовые акты, документы государственных органов РФ, регламентирующие современную банковскую деятельность, стратегию и тактику реформ, проводимых в кредитовании и всей сфере банковских услуг.

Практическая значимость исследования заключается в оценке российского рынка банковских услуг в сфере кредитования и разработке рекомендаций по совершенствованию кредитных операций ПАО «Совкомбанк».

Глава 1. Теоретико-исторические аспекты функционирования банковской системы

1.1 Понятие кредита и принципы его реализации

Под термином кредит понимаются общественные отношения, которые устанавливаются между заемщиком и кредитной организацией с целью передачи денежных средств заемщику от кредитора в виде ссуды на конкретных условиях. В договоре, который заключается между кредитором и заемщиком всегда есть такие положения, как размер передаваемых денежных средств, срок на который предоставляется кредит, размер вознаграждение кредитора[1].

Роль кредита в наше время действительно высока. Именно с помощью такой формы экономических отношений, предприятие в состоянии получить достаточное количество оборотных средств в момент крайней необходимости. Подобные ситуации зачастую возникают из-за нестабильной экономической обстановки. Для того, чтобы увеличить потенциал предприятия и ускорить процесс производства необходимо наращивать основные фонды, это становится возможным благодаря займам[2].

В современной кредитной науке сущность понятия «форма» кредита определяет саму суть кредита. Кредит является формой движения ссудного капитала, отданного кредиторами другому субъекту кредитных отношений - заемщику, соблюдая основные принципы кредита (возвратность, срочность, платность).

В рамках кредитной науки Российской Федерации кредит физическим лицам является формой кредита, которая выражает потребительский характер. Потребительский характер кредита заключается в том, что кредит выдается населению для удовлетворения его потребительских нужд и отличается от кредитов, предоставляемых организациям для производственных целей.

Банковский кредит с одной стороны – это денежная сумма, предоставленная банком на определённых условиях и на определённый срок, а с другой же стороны — технология удовлетворения финансовой потребности, заявленной заёмщиком[3].

Для понимания сущности кредита, рассмотрим его основные принципы, на основе которых и функционируют кредитные отношения в экономике.

Основные принципы кредита[4]:

1. Возвратность кредита заключается в том, что на основании кредитного договора заёмщик обязан вернуть заёмные средства, проценты кредитору. в необходимости своевременного возврата средств заёмщиком кредитору после завершения их использования.

При этом заемщик не распоряжается полученной кредитной ссудой как своим капиталом. Путём перечисления на счёт кредитора соответствующей суммы денежных средств заёмщик обязан вернуть полученную им сумму, что обеспечивает возможность продолжать коммерческую деятельность кредитора.

2. Срочность кредита заключается в том, что заёмщик должен вернуть сумму суды в точно определённый срок, который установлен кредитным договором. Нарушение данного принципа влечёт за собой применение со стороны кредитора к заёмщику экономических санкций в форме увеличения взимаемого процента, а при большей отсрочке – предъявление финансовых требований в судебном порядке.

3. Платность кредита предполагает, что, как правило, кредит предоставляется на платной основе, то есть – за определённый процент.

Можно привести примеры из истории развития кредита, когда существуют беспроцентные ссуды (личные кредиты родственникам, знакомым). В особых случаях могут быть и международные кредиты, которые предоставляются в порядке помощи развивающимся странам. Однако, это исключение – кредиты без уплаты процентов.

4. Обеспеченность кредита. Данный принцип заключается в том, что кредитор всегда должен гарантировать возврат кредита. Обычно для этого используется имущество заёмщика[5]. Имущество может быть предоставлено в залог, либо иным образом обращено для погашения задолженности пере кредитором. Принцип обеспеченности – это защита интересов кредитора от возможного нарушения принятых обязательств в договоре заёмщиком.

5. Целенаправленность кредита предполагает, что кредит выдаётся для выполнения конкретных целей и задач заёмщика. Данный принцип даёт гарантию возвратности, т.к. это можно отчётливо проследить из целевого предназначения.

6. Дифференцированность кредита заключается в том, что все условия, размеры кредитования могут различаться по видам заёмщиков, по срокам предоставления, направлениям кредитования и т.п. Заёмщиков можно разделять исходя из их индивидуальных интересов, степени обеспеченности, использования ссуд и т.д.

Несмотря на перспективы и позитивную динамику развития операций потребительского кредитования, коммерческие банки продолжают сталкиваться с определенными проблемами, связанными с изучением теоретических основ управления рисками коммерческих банков при кредитовании физических лиц. В настоящее время многие граждане пользуются заимствованием в банковских структурах. Они в курсе того, что оформляя заем на одну денежную сумму, возвращать нужно будет с довольно большими процентами. Но как выйти из положения, если возникла необходимость в покупке жилья, автомашины и в предстоящем ремонте жилой площади, а финансовых средств нет. Финансовые структуры предоставляют банковские кредиты физическим лицам, которыми можно воспользоваться и выйти из стесненного финансового положения. Нужные деньги можно и самостоятельно собрать, постепенно откладывая, но на это уходит порою очень много времени, да и не каждый сможет это сделать.

Поэтому банковское кредитование физических лиц для многих граждан - самый оптимальный вариант. Однако, чтобы взять заем, нужно иметь хотя бы первоначальное представление о том, какие виды кредитов, предоставляемых физическим лицам имеют место быть, изучить кредитные программы и прочую информацию о кредитовании.

Рассматривая данный финансовый элемент, многие ученые не сходятся во мнениях, чем же все-таки является функция кредита. Кто-то считает, что это полное отображение сущности займа, кто-то склоняется в сторону того, что данный аспект осветляет только некоторые характерные черты. Так или иначе, это явление достаточно изменчиво, поскольку зависит от разновидностей кредита, его условий и общего механизма кредитования.

Основные разновидности функций кредита:

- перераспределительная;

- реновация натуральных денег кредитными операциями;

- экономия издержек обращения;

- контролирующая;

- превращение в капитал неактивных доходов.

К первой функции кредита относится процесс аккумуляции денег, находящихся в свободном распоряжении банка (от различных домохозяйств, предпринимательских вкладов и т.д.) в определенный период времени и превращение данных финансов в ресурс займового капитала.

Таким образом, идет перераспределение денежных накоплений организации в пользу тех клиентов, которые желают воспользоваться свободными средствами на условиях начисления процентов.

Таким круговоротом банковская структура обеспечивает увеличение собственного фонда, давая возможность людям, нуждающихся в ссудовой поддержке, получить требуемые деньги.

Перераспределение может быть разных видов:

- межотраслевое (когда отрасль деятельности кредитора отличается от отрасли заемщика; на данный момент такая форма является решающей);

внутриотраслевое;

- -межтерриториальное (клиент и заниматель находятся в разных регионах).

Стоит помнить о том, что перераспределять средства внутри одного и того же предприятия запрещено, хозяйство не имеет права кредитования самого себя.

Вторая функция кредита (эмиссионная). Представляет собой замещение финансовых средств в их натуральном виде на более удобные в использовании среди экономической обстановки специальные денежные знаки.

При первых признаках появления ссуд, были выпущены векселя, чеки и банкноты, после чего золото потеряло свое монетарное значение.

Сегодня не существует уже никаких векселей, конечно же, но занимающие в долг структуры перешли на электронные деньги, безналичные расчеты и внедрение кредитных карт.

Существуют определенные промежутки времени, когда некоторые деньги из банковского капитала высвобождаются. Вовремя мобилизуя их в отдельные предприятия, нуждающиеся в займе, удается достигнуть требуемого обеспечения оборотных средств и ускорения общих оборотов.

Как результат, банковские организации получают экономию в издержках по обращениям, и все остаются при своих выгодах.

Функции кредита – это обязательный контроль за протеканием всего процесса, за точным выполнением всех условий соглашения каждой из сторон, а также за соблюдением сроков. Кроме того, присутствует скрупулезный анализ с экономической точки зрения и полная трезвая оценка каждого контрагента. Здесь основным инструментом выступает административно-волевое влияние на заемщика и перед тем, как выдать ссуду, проводится ряд проверок на подтверждение положения финансов, общая кредитоспособность, тщательный прогноз возможных рисков и их последствий, и многие другие характеристики[6].

Последним видом, но не менее заслуживающим внимания, выступают функции кредита капитализации. Огромный их плюс и значение заключается в том, что можно трансформировать сбережения и накопления для получения дохода, т.е. в ссудный капитал.

Помимо рассмотренных функций, экономисты выделяют ещё три дополнительных: функция усиления роста капитала, экономия издержек, стимулирующая функция.

Функция усиления роста капитала предполагает, что использование кредитных ресурсов приводит к росту совокупной прибыли заёмщика. Например, чтобы купить желанный автомобиль, не нужно сидеть год за годом и копить нужную сумму, проще оформить автокредит и исполнить свою мечту.

Экономия издержек. С течением времени можно наблюдать, как банкноты теряют свой первоначальный вид и приходят в негодность. Процесс производства банкнот очень трудоёмкий и затратный. При переходе на безналичный перевод все эти затраты минимизируются.

Стимулирующая функция заключается в том, что заёмщик, получивший ссуду в банке, заинтересован во вложении этих средств в нужное русло. Открытие своего дела, строительство дачи, организация расширяет своё производство и т.д. То есть получение кредита стимулирует заёмщика[7].

Рассмотренные нами функции кредита позволяют понять и рассмотреть с положительной стороны необходимость банковских займов для экономической сферы страны.

Наиболее привычной является денежная форма кредита. Суть ее заключается в передаче лицу денежных средств в пользование. Возврат средств осуществляется в наибольшем размере.

Если говорить о товарной форме кредита, то исторически она появилась первой, задолго до возникновения денежных отношений. Объектом в таком обмене являются конкретные товары (пшено, домашний скот, украшения и пр.), кредиторами выступали владельцы этих предметов, которые были в состоянии поделиться излишками.

Смешанная форма кредита, как становится понятно из названия, объединяет в себе две предыдущие формы. Как пример можно привести отношения, в результате которых происходит получение денежных средств, а возврат осуществляется с помощью товаров. Или же наоборот.

Кредиты также можно будет разделить на две группы: целевые и нецелевые. К целевым можно отнести займы на образование или покупку недвижимости. Данные отношения обладают определенными условиями (как по процентным ставкам, так и по длительности кредитования) и требуют отчетности перед кредитором.

К нецелевым можно отнести ссуды на срочные нужды, потребительские займы. В том числе, к ним относят кредиты на доверии, которые выдаются без справок и поручителей, зачастую индивидам с нехорошей кредитной историей, при таком кредитовании достаточно одного только паспорта гражданина РФ [24, с. 48].

В настоящее время некоторые банки практикуют выдачу долгосрочных кредитов, предусматривающих переход фиксированной ставки в плавающую по истечение определенного периода. При этом пределы колебаний ставки в договоре не прописываются. В качестве аргумента в пользу такого подхода банки указывают на то, что на протяжении всего периода кредитования (например, 30 лет) им приходится рефинансировать кредит, поскольку вкладов на такие большие сроки никто не делает, а стоимость привлечения средств за это время может существенно измениться, и в целях избежания убытков, кредитные организации включают в договор примечание о том, что в случае удорожания фондирования они имеют право увеличить ставку.

По мнению экспертов, положительных подвижек в сфере потребительского кредитования можно ожидать только при условии стабилизации экономической ситуации в целом[8]. И хотя закон, способный обезопасить граждан от грабительских действий недобросовестных кредитных организаций, безусловно, нужен, способствовать возрождению кредитного рынка он не будет. Рассчитывать на активизацию кредитования можно лишь при наличии коренных изменений в макроэкономике. К тому же, на практике принятие законопроекта может обернуться значительным удорожанием кредитов. Лишившись возможности корректировать условия договора при повышении стоимости фондирования, банки заложат все риски в фиксированные ставки по потребительским ссудам, сделав их неподъемными для большинства россиян. Особенно актуальна эта проблема для ипотеки.

Другим последствием может стать повсеместное распространение практики кредитования по частям. Банки будут выдавать займы не на всю требуемую сумму, а на ее часть под небольшой процент. А когда срок первого кредита истечет, заемщику придется брать второй, но уже на новых условиях. Все это будет сопряжено для клиента с дополнительными расходами на оплату всевозможных сборов и комиссий при заключении нового договора.

На Западе, чтобы избежать таких рисков, плавающую процентную ставку по кредиту привязывают к относительно объективному индикатору, независимому как от кредитной организации, так и от заемщика. Заемщик обязуется выплачивать величину усредненной ставки плюс некий процент, получая при этом возможность самостоятельно следить за ее динамикой и прогнозировать свои расходы по кредиту. Это защищает граждан от банковского произвола и делает систему кредитования более прозрачной[9].

Подводя итоги, можно выделить следующее.

Кредит – это уникальный финансовый инструмент, который дает возможность существования и развития всех хозяйствующих предприятий государственного и финансового типа на территории Российской Федерации.

Базируясь на главных принципах, строится структура кредитных отношений между клиентами и банковскими организациями, обеспечивая постоянный поток и круговорот денег в стране.

Существуют определенные функции кредита, которые помогают его реализации в денежной сфере и обеспечивают оптимальные требования для регулирования имеющихся денег на поддержание и удовлетворение экономических потребностей всех субъектов.

Выполнять полноценное функционирование и проявит наиболее полно сущность и свои возможности, кредит может только при условиях хорошо развитой рыночной экономики.

1.2. Виды кредитных операций коммерческого банка

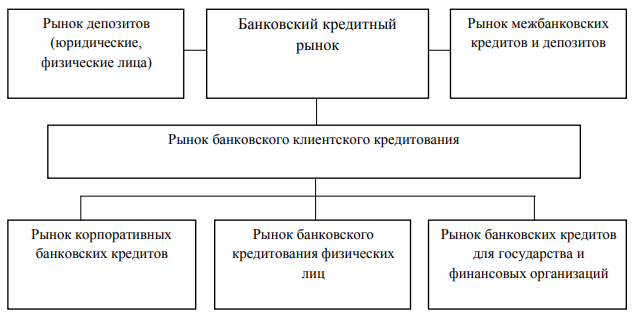

Банковский кредитный рынок является основным, постоянно действующим и развивающимся сегментом кредитного и финансового рынков.

Коммерческие банки (специализированные и универсальные) являются основными финансовыми посредниками, которые перераспределяют временно свободные средства хозяйствующих субъектов, государства и населения.

Данному процессу предшествует их мобилизация и сосредоточение на банковских счетах в виде бессрочных и накопительных вкладов (депозитов), которые могут быть оформлены депозитными договорами, а также долговыми обязательствами в виде банковских векселей, депозитных и сберегательных сертификатов, банковских облигаций. Исходя из этого, структуру банковского кредитного рынка может выглядеть следующим образом (рис.1).

Рисунок 1 – Структура банковского кредитного рынка[10]

Кредитные операции банков - это операции по размещению привлеченных ими ресурсов от своего имени и за свой счет на условиях возвратности, срочности и платности.

Важные элементы понятия «кредитная операция»:

- операция по размещению денежных средств;

- производится:

- от имени банка;

- за счет денег банка;

- условия проведения операции:

- срочность;

- платность;

- возвратность.

Кредиты можно разделить на различные виды. Это разделение помогает банку проводить кредитные операции (рис.2).

Рисунок 2 - Различные виды кредитов[11]

Ниже, приведена классификация кредитов по различным признакам (табл. 1).

Таблица 1

Классификация кредитов по различным признакам[12]

|

Критерий |

Виды кредитов |

||

|

Основная группа заёмщиков |

• Компании (предприятия) • Правительство • Население • Органы власти • Другое банки |

||

|

В зависимости от объекта кредитования |

• кредиты, используемые для покупки основных фондов; • кредиты, используемые для формирования оборотных фондов • кредиты, используемые для финансирования расходов; • кредиты, используемые для инвестиционных операций |

||

|

По срокам использования |

- до востребования - срочные, которые подразделяются на |

||

|

на кратко - (до 1 года) |

средне - (от 1 до 3 лет) |

долгосрочные (свыше 3 лет) |

|

|

По обеспечению |

• необеспеченные (бланковые); • обеспеченные кредиты, последние разделяются на |

||

|

залоговые |

гарантированные |

застрахованные |

|

|

По размерам |

мелкие (менее 1 % собственных средств банка) средние (от 1 до 5 %) крупные (более 5 %) |

||

|

По валюте |

национальная валюта иностранная валюта |

||

|

По видам взимаемых ставок процента |

кредиты по фиксированной ставке процента кредиты с плавающей ставкой процента |

||

|

По числу кредиторов |

кредиты, предоставляемые одним банком-кредитором несколькими банками-кредиторами |

||

|

По степени риска |

на стандартные (без рисковые) нестандартные (умеренный уровень риска) сомнительные (высокий уровень риска) безнадёжные (практически безвозвратные) |

||

|

По способу предоставления |

кредиты, выдаваемые в разовом порядке в форме открытия кредитной линии путём кредитования расчётного счета клиента |

||

|

По способу возврата |

возвращаемые единовременно (на определённую дату, обычно в конце срока договора) погашаемые в рассрочку (равномерными и неравномерными частями, в сроки, согласованные с банком) |

||

Границы кредита находят выражение в лимитах кредитования, устанавливаемых банком с учетом требований ЦБ РФ, своей кредитной политики, организационной структуры и видов кредитных продуктов. Они имеют целью ограничение кредитных рисков банка[13]:

- по отдельным заемщикам (лимиты кредитования на одного заемщика (группу связанных заемщиков) по всем видам кредитных продуктов данного банка);

- по каждому кредитному продукту конкретного заемщика;

- по кредитному портфелю в целом, что предполагает его диверсификацию на основе лимитов кредитования, устанавливаемых по группам заемщиков и по видам кредитных продуктов, и определяет структуру ресурсной базы банков;

- по коллегиальным органам управления, комитетам, должностным лицам и филиалам банка, определяющее их полномочия по принятию решений в сфере кредитования и регулирующее кредитные вложения филиалов.

Таким образом, следует говорить о системе лимитов кредитования, которые должны охватывать все виды кредитных продуктов банка, иметь разное назначение и быть связанными друг с другом. Банки должны определять подходы к их расчету и регулированию, способам компенсации заемщиками принятых банком твердых обязательств по выдаче кредитов и применять кредитные продукты с разными вариантами использования лимитов заемщиками (например, с правом или без права их превышения, что не запрещено ЦБ РФ).

Глава 2. Рынок банковского кредитования на примере ПАО «Совкомбанк»

2.1. Организационно-экономическая характеристика банка

ПАО «Совкомбанк» – это крупный региональный банк с широкой сетью отделений. Ключевым направлением деятельности финансового учреждения является обслуживание частных лиц, операции с ценными бумагами, сотрудничество с корпоративными клиентами. Банковская компания была создана в 1990 году, когда в Костромской области зарегистрировали «Буйкомбанк». В 2003 году учреждение переместилось в Кострому, и было переименовано в «Совкомбанк», а к концу года сеть отделений насчитывала уже 3 филиала.

Изначально основными клиентами банка являлись акционеры и сотрудники акционерных компаний. После ребрендинга большую часть клиентуры «Совкомбанка» составили пенсионеры, а также люди предпенсионного возраста. Сотрудничество с самым низкорискованным сегментом населения привело к хорошим финансовым результатам, через 3 года сеть отделений увеличилась до 10 филиалов.

С 2007 по 2013 годы банк не менял политику ведения бизнеса – наращивался капитал, увеличивалось число клиентов, открывались новые офисы обслуживания. Построить крупнейшую розничную сеть банку позволила сделка по приобретению GE Money Bank Russia. Вместе с финансовым учреждением в распоряжение «Совкомбанка» попали новейшие банковские технологии в сфере IT, передовая технологическая платформа и современная методика оценки кредитных рисков. Банк открывал мини-офисы по обслуживанию клиентов, предоставляя через них полный комплекс услуг.

Оптимизация и грамотная организация работы позволила извлекать прибыль даже в небольших населенных пунктах.

К 2019 году банк стал одним из крупнейших универсальных финансовых учреждений в России. «Совкомбанк» предоставляет полный спектр банковских услуг как частным лицам, так и бизнесу:

1. Все виды кредитования.

2. Эмиссия и обслуживание банковских карт, открытие и ведение счетов.

3. Оформление вкладов.

4. Зарплатные проекты и специальные сервисы.

5. Валютный контроль.

6. Юридические услуги для бизнеса.

7. Денежные переводы и другие виды банковских продуктов.

Сеть отделений состоит из: 4 филиалов; 195 кредитно-кассовых отделений; 114 операционных офисов; 73 дополнительных офисов; 24 операционных касс вне кассового узла.

Совкомбанк - один из крупнейших банков страны по размеру активов. Был образован в 1990 году. Ранее назывался «Буйкомбанк». С 2003 года сменил название на современное. Владельцами финансовой организации являются две корпорации - «TBIF Russian Holdings 2 B.V.» и «SovCo Capital Partners B.V.». Пост директора банка занимает Д. Гусев. Клиентами учреждения уже стали более 1 млн. человек. Для них доступны следующие виды услуг: ипотечные и потребительские кредиты, выпуск и обслуживание дебетовых и кредитных карт, денежные переводы, обмен валют, сейфинг. Банк также принимает платежи от населения за коммунальные услуги, проводит расчетно-кассовое обслуживание.

Офисы банка расположены в 27 регионах страны. Филиальная сеть насчитывает свыше 1000 подразделений и более 600 банкоматов. Совкомбанк уверенно входит в «ТОП-5» самых крупных кредитных организаций Российской Федерации. Об этом говорит размер его активов, количество фирменных отделений и обширное территориальное покрытие. Найти офисы Совкомбанка можно в таких крупных городах, как: Москва, Санкт-Петербург, Иваново, Нижний Новгород, Новосибирск, Самара, Томск и другие.

Кредитная организация Совкомбанк давно и успешно работает с юридическими лицами, предлагая им воспользоваться обширным спектром услуг:

1. Пакеты для малого и среднего бизнеса.

2. Корпоративное обслуживание.

3. Помощь в регистрации ИП или ООО.

4. Открытие счета. Причем сделать это можно не только в фирменном отделении, но и на сайте Совкомбанка.

В лице ПАО «Совкомбанк» предприниматели получают надежного партнера, готового подставить свое плечо даже в сложной ситуации.

В отдельной вкладке официального сайта Совкомбанка собраны все актуальные спецпредложения, которыми могут воспользоваться текущие и потенциальные клиенты финансовой организации. Среди них можно найти:

1. Гарантию Совкомбанка минимальной процентной ставки по займам.

2. Статус «Почетный клиент».

3. Best2Pay.

4. Улучшение кредитной истории.

5. Покупка транспортного средства у партнеров Совкомбанка.

6. Задать вопрос юристу.

7. Стоп долг.

8. Заботливые родители.

9. Привет, сосед!

10. Деньги на здоровье.

На официальном сайте Совкомбанка также можно найти информацию о самой кредитной организации, узнать платежные реквизиты. Отдельной кнопкой обозначен вход в личный кабинет интернет банка, с помощью которого можно производить практически все операции, заказывать выпуск любого типа карты, подавать заявку на наличный кредит.

Официальный портал ПАО «Совкомбанк» – это отличный инструмент для каждого пользователя финансовых услуг. На его просторах находится исключительно полезная информация обо всех типах продуктов, которая обновляется на регулярной основе, доступная круглосуточно, без выходных.

«Совкомбанк» - один из крупнейших коммерческих банков РФ, занимающийся обслуживанием и кредитованием физических и юридических лиц. C 1990 года данный финансовый институт функционировал под коммерческим названием Буйкомбанк, свое нынешнее название банк получил в 2004 году. По данным агентства Эксперт РА на 1 января 2018 года «Совкомбанк» занимает 19 место по активам среди российских банков. Банк постоянно развивается, открывая новые представительства, расширяя клиентскую сеть, и при этом показывает стабильность. «Совкомбанк» занял 21 место в рейтинге банков по надежности за 2018 год от Форбс Россия. Это стало возможным благодаря крепким индексам в рейтингах ведущих агентств: B1 (Moody's), B+ (S&P), BB- (Fitch).

Финансовые результаты 2016 года вывели «Совкомбанк» на первое место в ежегодном рейтинге агентства Fitch, которое признало «Совкомбанк» единственным прибыльным банком в России за этот отчетный период.

ПАО «Совкомбанк» является одним из немногих крупных финансовых учреждений не являющийся «реорганизованным» потомком банковских структур СССР. Изначально банк носил название «Буйкомбанк» по названию города, в котором он был организован в 1990 году. Спустя 13 лет в 2003 году головной офис был перенесен в областной центр, а название сменилось на текущий знакомый многим логотип «Совкомбанк».

Название банка является соединением его полного наименования «Современный Коммерческий Банк». Оно потребовалось в связи с реорганизацией регионального финансового института в крупную национальную инвестиционную коммерческую структуру. Всего спустя год после переименования он получил Генеральную лицензию Банка России, позволяющую осуществлять банковские операции. Это дало кредитной организации простор для развития и мощный толчок для экспансии финансового рынка страны.

Учредителями ПАО «Совкомбанк» и по совместительству самыми крупными бенефициарами стали Дмитрий и Сергей Хотимские и Алексей Фисун. Под их руководством финансовый региональный институт «Буйкомбанк» сначала вышел на общенациональный рынок, а уже в 2007 году сумел привлечь к сотрудничеству крупный инвесторный фонд TBIF. Тогда же «Совкомбанк» присоединяет сибирский банк «Региональный кредит» и начинает тесно сотрудничать с сетью агентств «АРКА». И спустя всего год финансовый институт сумел занять позицию среди лучших пятидесяти банков, кредитующих малый бизнес.

Оценка международных кредитных рейтинговых агентств ПАО «Совкомбанк» – Ba3. Национальное рейтинговое агентство Эксперт РА дает оценку ruA-, стабильный. В 2016 году Fitch назвало организацию «единственный прибыльный розничный банк России». Грамотный менеджмент позволил банку несколько раз становится участником пятерки лидеров позиций рэнкинга инвестбанков, поднимаясь в отдельных номинациях до тройки лучших финансовых институтов России.

Горизонтальный анализ активов ПАО «Совкомбанк» по статьям за 2016-2018 гг. представлен в Приложении 1. Таким образом, за 2016-2018 гг. общая величина активов выросла на 160171329 тыс. руб. или на 31,64%. Этот рост обеспечил рост таких статей активов как: денежные средства, обязательные резервы, чистая ссудная задолженность, а также и прочие активы. При этом работающие активы увеличились в анализируемом периоде на 136344993 тыс. руб., неработающие активы выросли на 23826336 тыс. руб., а высоколиквидные активы выросли на 12777339 тыс. руб. Тот факт, что работающие активы в абсолютном выражении выросли меньше, чем неработающие, характеризуется отрицательно.

Горизонтальный анализ пассивов баланса ПАО «Совкомбанк» за 2016-2018 гг. представлен в Приложении 2.

Показатели оценки финансовых результатов ПАО «Совкомбанк» за 2017-2019 гг. представлены в таблице 2.

Таблица 2

Оценка финансовых результатов ПАО «Совкомбанк» на основе структурных коэффициентов

|

Показатель |

Значения коэффициентов на |

|||

|

01.01.2017 |

01.01.2018 |

01.01.2019 |

Откл. |

|

|

Коэффициент концентрации собственного капитала (финансовой автономии) |

0,056 |

0,085 |

0,088 |

0,032 |

|

Коэффициент загрузки собственных средств (плечо финансового рычага) |

16,925 |

10,830 |

10,328 |

-6,597 |

|

Коэффициент обеспечения обязательств собственными средствами |

0,059 |

0,092 |

0,097 |

0,038 |

|

Доля уставного капитала в собственных средствах |

0,068 |

0,038 |

0,029 |

-0,038 |

|

Коэффициент фондовой капитализации |

14,810 |

26,154 |

34,288 |

19,478 |

|

Коэффициент клиентской базы (общий) |

0,405 |

0,535 |

0,568 |

0,163 |

|

Коэффициент клиентской базы (частный) |

0,429 |

0,584 |

0,623 |

0,194 |

|

Доля кредитов ЦБ РФ в пассивах |

0,357 |

0,001 |

0,000 |

-0,357 |

|

Доля кредитов ЦБ РФ в обязательствах |

0,378 |

0,001 |

0,000 |

-0,378 |

|

Доля средств кредитных организаций в пассивах |

0,155 |

0,334 |

0,289 |

0,135 |

|

Доля средств кредитных организаций в обязательствах |

0,164 |

0,364 |

0,317 |

0,153 |

|

Доля вкладов физических лиц в пассивах |

0,249 |

0,389 |

0,434 |

0,185 |

|

Доля вкладов физических лиц в обязательствах |

0,264 |

0,425 |

0,476 |

0,213 |

|

Коэффициент обеспечения вкладов физических лиц собственными средствами |

0,224 |

0,218 |

0,203 |

-0,021 |

|

Доля выпущенных долговых обязательств в обязательствах |

0,008 |

0,020 |

0,028 |

0,021 |

|

Доля выпущенных долговых обязательств в пассивах |

0,007 |

0,018 |

0,026 |

0,019 |

|

Доля прочих обязательств в обязательствах |

0,020 |

0,025 |

0,024 |

0,004 |

|

Доля прочих обязательств в пассивах |

0,019 |

0,023 |

0,022 |

0,003 |

|

Коэффициент обеспечения гарантий собственными средствами |

0,056 |

0,085 |

0,088 |

0,032 |

|

Коэффициент обеспечения безотзывных обязательств собственными средствами |

16,925 |

10,830 |

10,328 |

-6,597 |

Таким образом, исходя из вышеизложенного, можно сделать вывод, что кредитный портфель банка рос быстрее, чем в среднем по российскому банковскому сектору. В структуре кредитного портфеля основной объем занимают корпоративные кредиты. В структуре портфеля ценных бумаг увеличилась доля вложений в ОФЗ. При этом банк уменьшил вложения в корпоративные облигации. Рост активных операций обеспечил рост доходов банка. Оценка актива баланса ПАО «Совкомбанк» на основе структурных коэффициентов представлена в таблице 3.

Таблица 3

Оценка актива баланса ПАО «Совкомбанк» на основе структурных коэффициентов

|

Показатель |

Значения коэффициентов на |

|||

|

01.01.2017 |

01.01.2018 |

01.01.2019 |

Откл. |

|

|

Доля первичных резервов в активах |

0,010 |

0,010 |

0,009 |

-0,001 |

|

Доля обязательных резервов в активах |

0,002 |

0,004 |

0,004 |

0,002 |

|

Доля высоколиквидных активов в активах |

0,035 |

0,031 |

0,055 |

0,020 |

|

Доля работающих активов в активах |

0,955 |

0,950 |

0,930 |

-0,025 |

|

Доля неработающих активов в активах |

0,045 |

0,050 |

0,070 |

0,025 |

|

Доля кредитных вложений в активах |

0,485 |

0,542 |

0,580 |

0,095 |

|

Доля кредитных вложений в работающих активах |

0,508 |

0,570 |

0,623 |

0,115 |

|

Доля вложений в ценные бумаги в активах |

0,000 |

0,007 |

0,014 |

0,014 |

|

Доля вложений в ценные бумаги в работающих активах |

0,000 |

0,008 |

0,015 |

0,015 |

|

Доля инвестиций в активах |

0,014 |

0,024 |

0,017 |

0,003 |

|

Доля инвестиций в работающих активах |

0,015 |

0,025 |

0,019 |

0,004 |

|

Доля имущества банка в активах |

0,003 |

0,003 |

0,003 |

0,000 |

|

Доля имущества банка в неработающих активах |

0,064 |

0,067 |

0,041 |

-0,023 |

|

Доля прочих активов в активах |

0,007 |

0,016 |

0,012 |

0,005 |

|

Доля прочих активов в неработающих активах |

0,157 |

0,321 |

0,173 |

0,016 |

Таким образом, можно сделать следующие выводы: на фоне ухудшения операционной среды банк увеличил расходы на создание резервов, что привело к ухудшению финансовых результатов банка.

Таким образом, темпы роста заемных средств намного превышают темпы рост собственных средств, что в целом характеризуется негативно. Следовательно, зависимость банка от внешних кредиторов растет, непропорционально растет долговая нагрузка. С одной стороны, данная ситуация обусловлена непростой ситуацией в российской экономике и банковской сфере, которая находится под прессингом антироссийских санкций.

В целом данный перекос в значительном опережении роста одной части пассивов над другой характеризуется негативно, однако вопрос остается открытым до момента определения плеча финансового рычага. Уровень достаточности общего капитала на фоне роста объема риска на балансе и отсутствия источников пополнения капитала снизился.

Слабые показатели прибыльности и снижение нормативов достаточности капитала будут оказывать давление на котировки обращающихся выпуском облигаций банка. Оценка ликвидности баланса представлена в таблице 4.

Таблица 4

Оценка ликвидности баланса ПАО «Совкомбанк»

|

Показатель |

Значение показателя |

||||

|

01.01.2017 |

01.01.2018 |

01.01.2019 |

Откл. |

||

|

К1 |

Коэффициент защиты капитала |

0,051 |

0,039 |

0,033 |

-0,019 |

|

К2 |

Коэффициент инвестирования |

0,252 |

0,280 |

0,197 |

-0,055 |

|

К3 |

Генеральный коэффициент надежности |

0,058 |

0,089 |

0,095 |

0,037 |

|

К4 |

Коэффициент мгновенной ликвидности |

0,078 |

0,049 |

0,088 |

0,010 |

|

К5 |

Коэффициент текущей ликвидности |

0,037 |

0,033 |

0,060 |

0,023 |

|

К6 |

Коэффициент общей ликвидности |

1,049 |

1,071 |

1,080 |

0,031 |

|

К7 |

Коэффициент использования привлеченных средств |

0,016 |

0,004 |

0,029 |

0,013 |

|

К8 |

Коэффициент рефинансирования в ЦБ РФ |

0,065 |

33,581 |

- |

- |

|

К9 |

Коэффициент рефинансирования кредитных организаций |

0,021 |

0,013 |

0,016 |

-0,005 |

Финансовые результаты ПАО «Совкомбанк» за 2016-2018 гг. представлены в Приложении 1.

Таким образом, можно сделать вывод, что почти все показатели ликвидности баланса ПАО «Совкомбанк» сначала уменьшились в исследуемом периоде по итогам 2017 года, что характеризуется негативно. Следовательно, ликвидность, платежеспособность и финансовая устойчивость банка снижаются в 2017 году. Однако в 2018 году почти все показатели ликвидности показали рост и по итогам всего исследуемого периода зафиксировано увеличение ликвидности баланса банка. Это связано с улучшением структуры капитала банка – уменьшением обязательств на фоне роста собственного капитала, а также роста удельного веса ликвидных активов в общей структуре активов.

2.2. Кредитные продукты ПАО «Совкомбанк»

«Совкомбанк» является стабильно развивающимся банком: он имеет постоянно возрастающую прибыль и весьма обширную клиентскую базу. К слову, клиентами «Совкомбанка» могут становиться физические лица – для них подготовлен пакет услуг в виде потребительских кредитов, вкладов, депозитов, операций с банковскими картами и многое другое, также клиентами могут стать юридические лица. «Совкомбанк» известен своими современными кредитными программами для людей пенсионного возраста и социальной направленностью деятельности в принципе.

ПАО «Совкомбанк» предлагает своим клиентам оформить всевозможные кредитные продукты. Узнать о них более подробно можно на официальном портале финансовой организации. Совкомбанк гарантирует максимально выгодные условия по всем видам кредитов:

1. Товарный займ.

2. Кредит наличными.

3. Ссуды под залог транспортного средства.

4. Ипотечное кредитование.

Помимо этого, на официальном сайте можно найти полный перечень необходимых для оформления документов, а также ознакомиться с условиями предоставления займов. Совкомбанк предлагает широкий спектр финансовых услуг, включая кредитование частных лиц. Частным клиентам доступно более 16 вариантов финансирования под разные цели, включая потребительские нецелевые кредиты, кредитные карты, ипотечное кредитование, кредитования для покупки автомобиля, моментальные займы, кредиты с обеспечением (варианты залогового финансирования).

Одним из основных кредитных продуктов, предлагаемых «Совкомбанком» своим частным клиентам, является потребительский кредит «12% плюс». Для оформления займа требуются следующие документы: паспорт гражданина РФ; справка 2-НДФЛ и еще один дополнительный документ, подтверждающий личность. Это может быть страховой медицинский полис, свидетельство о постановке на учет в налоговом органе, удостоверение военнослужащего или военный билет, водительское удостоверение, загранпаспорт, пенсионное удостоверение. Еще одним интересным предложением от «Совкомбанк» является кредит под залог автомобиля. Данное предложение отлично подходит тем, кому нужна большая сумма денег.

В качестве залога необходимо указать свое авто, однако и к нему есть особые требования: возраст автомобиля не должен быть более 19 лет; автомобиль должен быть в исправном техническом состоянии и без видимых дефектов после аварий; автомобиль не может быть зарегистрирован в качестве предмета залога, если он уже использован с аналогичной целью в другой организации.

Особенность сервиса Совкомбанк в том, что под выдачу кредита, организация выделяет персональную карту, при помощи которой легче контролировать состояние кредита.

Финансовая организация предлагает своим клиентам множество банковских продуктов, которые подойдут как физическим, так и юридическим лицам. Кредитные и расчетные карты являются самым популярным банковским продуктом. На официальном сайте ПАО «Совкомбанк» содержится исчерпывающая информация о каждом типе пластика, включая уникальную карту рассрочки «Халва».

Каждую из них можно использовать для оплаты товаров и услуг в обычных магазинах, а также их интернет-аналогах. Все карты надежно защищены при помощи современных систем шифрования данных. Подать заявку на оформление пластика можно непосредственно на официальном сайте Совкомбанка.

Самые интересные продукты банка:

1. Карта рассрочки «Халва». Кредитный лимит достигает 350 тыс. рублей, беспроцентная рассрочка – до 12 месяцев, в зависимости от компании-партнера. Карту можно использовать в крупной сети партнерских организаций (магазины, кафе, рестораны и другие), а также пополнять собственными деньгами и рассчитываться в любых торговых точках.

2. Потребительский кредит «Мы сошли с ума!». По ставке от 8,9% годовых банк выдает до 100 тыс. рублей на срок до 1 года.

Благодаря разнообразию кредитных линеек, клиенты банка получают денежные средства на любые цели: покупку недвижимости, автомобиля или на решение других важных вопросов (ремонт, отдых и т.д.). При этом есть возможность рассмотреть разные программы кредитования и выбрать выгодный для себя вариант. Совкомбанк предоставляет ряд кредитных предложений для пользователей, учитывающих конкретные потребности и размер заемных средств.

Общие условия предоставления кредитов Совкомбанком: гражданство Российской Федерации; возраст 20-85 лет; стаж на последнем месте работы от 4 месяцев; наличие постоянной регистрации на территории страны от 4 месяцев; проживание в пунктах расположения отделения Совкомбанка или в окрестностях, но не далее 70 километров; наличие контактного номера стационарного или мобильного телефона. Погашение кредитной задолженности осуществляется через терминалы самообслуживания, отделения банковских организаций, отделения государственной почты, интернет-банкинг. Рассмотрим основные продукты по потребительским кредитам от «Совкомбанка»:

1. «Стандартный плюс» Данный кредитный продукт подразумевает предоставление заемщику в пользование средств в размере от 40 001 до 299 999 рублей. Это удобный потребительский кредит наличными с привлекательными условиями кредитования. В основной пакет документов входят паспорт гражданина Российской Федерации, любой другой по выбору заемщика, например, удостоверение, страховой полис и тому подобное. Карта рассрочки

2. «Пенсионный плюс» Кредит в «Совкомбанке» для пенсионеров возраста до 85 лет, предусматривающий льготные ставки и отсутствие необходимости в предоставлении дополнительных данных. Необходимо предоставить действующее пенсионное удостоверение и любой документ по выбору заемщика типа страхового полиса, военного удостоверения и тому подобного.

3. «Экспресс плюс» - тип быстрого потребительского кредита. Для его оформления необходим только паспорт гражданина Российской Федерации. Деньги под залог недвижимости «Совкомбанк» предоставляет кредит под залог недвижимости в размере от 300 тысяч до 30 миллионов рублей. Подразумевается наличие поручителя. Для получения с собой необходимо иметь паспорт гражданина Российской Федерации, СНИЛС, справку о доходах за последние полгода, бумаги на право собственности.

4. Суперплюс. Размер кредитных средств составляет до 1 миллиона рублей, процентная ставка – от 19% годовых.

5. Автокред - кредит в «Совкомбанке» на покупку автомобиля в салонах-партнерах Банка. Требования: паспорт гражданина России, для возраста 22-26 лет – поручительство, справка 2-НДФЛ, ПТС на ТС.

6. Деньги под залог авто. Объем кредитных средств – от 150 тысяч до 1 миллиона рублей. Документы: паспорт гражданина России, второй – на выбор заемщика, ПТС на авто, официальное согласие супруга/и.

7. «Для ответственных плюс» Кредит предоставляется при условии наличия аттестата или диплома, свидетельства о заключении брака.

8. Автокред «Из рук в руки» - потребительский кредит для покупки автомобиля у физического лица.

9. 12% Плюс. Объем кредитных средств – 100 тысяч рублей, ставка – 12% годовых. Для получения нужно предъявить паспорт и справку о доходах 2НДФЛ. Онлайн-заявка Совкомбанке предлагает отправить онлайн заявку на кредит или кредитную карту через свой сайт. Необходимо зайти на сайт sovcombank.ru и заполнить небольшую анкету, выбрать необходимую сумму и срок займа. Через некоторое время с заявителем свяжется сотрудник банка и пригласит для оформления кредита в ближайший офис.

Кредитный портфель банков состоит из двух основных сегментов: кредиты корпоративным клиентам и кредиты физическим лицам. Следует обратить внимание на то, что изначальным признаком классификации кредитного портфеля является срок размещения кредитов, в формате которого проведена группировка кредитов по типу заемщика.

Такая классификация необходима для того, чтобы сделать предварительные выводы, во-первых, о значимости банка в экономике (чем «длиннее» кредиты, тем более банк выполняет свою роль финансового донора).

Во-вторых, данный анализ позволяет сформировать предварительное суждение о временной структуре пассивов, поскольку, чем «длиннее» кредиты, тем больше долгосрочных привлеченных ресурсов имеет банк в своих пассивах (в обратном случае, банк не сможет выполнять нормативы ликвидности).

Динамика структуры кредитного портфеля ПАО «Совкомбанк» представлена в таблице 5.

Данные, представленные в таблице, отражают преобладание в кредитном портфеле физических лиц ПАО «Совкомбанк» жилищных и потребительских кредитов.

Таблица 5

Динамика структуры кредитного портфеля банка, %

|

Виды кредитов |

2016 г. |

2017 г. |

2018 г. |

Откл. за период |

|

Жилищные кредиты (ипотека) |

47,32 |

49,65 |

46,43 |

-0,89 |

|

Потребительские кредиты |

37,20 |

39,47 |

43,78 |

6,58 |

|

Автокредиты |

9,86 |

7,65 |

7,98 |

-1,88 |

|

Кредитные карты |

5,53 |

2,96 |

1,67 |

-3,86 |

|

Овердрафты |

0,09 |

0,11 |

0,09 |

0 |

|

Кредиты в иностранной валюте |

0,00 |

0,15 |

0,06 |

0,06 |

|

Всего |

100,00 |

100,00 |

100,00 |

0 |

В 2018 году наблюдается снижение жилищных кредитов, что связано с приостановлением действия некоторых видов целевых программ по выдаче ипотечных кредитов. Объемы потребительских кредитов, напротив, увеличиваются, так как банк постоянно расширяет их линейку.

Немаловажным фактом является и то, что объемы кредитного портфеля банка увеличиваются не только в результате роста количества заемщиков, но и по причинам роста величины запрашиваемых клиентами кредитов. Поэтому важным становится анализ средней суммы кредита, приходящейся на одного заемщика. Рост средней суммы кредита позитивно характеризует деятельность банка, позволяя судить как об увеличении банковского кредитного потенциала, так и об увеличении финансовых возможностей клиентов обслуживать значительные объемы привлеченных банковских кредитов. Структура потребительских кредитов по размеру полученных сумм представлена в таблице 6. Из данных таблицы 6 видно, что чаще всего клиенты запрашивают кредиты в сумме от 5 до 15 тысяч рублей. Причем явной тенденции изменения спроса на кредиты такого размера не просматривается: в 2016 г. они составляли 26% от общего объема кредитов, выданных населению, в 2017 г. – 27%, а в 2018 г. удельный вес снизился до уровня 2016 г.

Таблица 6

Структура кредитов, выданных физическим лицам по размерам

|

Наименование |

Удельный вес, % |

Откл. за период |

||

|

2016 г. |

2017 г. |

2018 г. |

||

|

Кредиты физическим лицам, всего |

100,00 |

100,00 |

100,00 |

0,00 |

|

До 3000 руб. |

5,00 |

4,00 |

4,00 |

-1,00 |

|

От 3001 до 5000 руб. |

4,00 |

5,00 |

5,00 |

1,00 |

|

От 5001 до 15000 руб. |

26,00 |

27,00 |

26,00 |

0,00 |

|

От 15001 до 25000 руб. |

18,00 |

19,00 |

20,00 |

2,00 |

|

От 25001 руб. до 50000 руб. |

15,00 |

20,00 |

21,00 |

6,00 |

|

От 50001 до 100000 руб. |

16,00 |

15,00 |

13,00 |

-3,00 |

|

Свыше 100000 руб. |

16,00 |

10,00 |

11,00 |

-5,00 |

При этом следует отметить, что в 2016 г. доля физических лиц, запрашивающих относительно крупные суммы заемных средств наибольшая. Выявленные факты позволяют сделать предварительные оценки уровня платежеспособности клиентов - физических лиц в 2016 году: их уровень способности обслужить заемные средства является более высоким. Данные по срокам размещения кредитов населению банка представлены в табл. 7.

Таблица 7

Структура кредитов, выданных физическим лицам по срокам погашения задолженности

|

Наименование статьи |

Удельный вес, % |

Откл. за период |

||

|

2016г. |

2017г. |

2018г. |

||

|

Кредиты, предоставленные физическим лицам, всего |

100,00 |

100,00 |

100,00 |

0,00 |

|

«овердрафт» (кредит, предоставленный при недостатке средств на текущем счете) |

0,07 |

0,07 |

0,07 |

0,00 |

|

на срок от 8 до 30 дней |

0,00 |

0,00 |

1,03 |

1,03 |

|

на срок от 31 до 90 дней |

0,10 |

1,42 |

0,14 |

0,04 |

|

на срок от 91 до 180 дней |

0,31 |

0,39 |

0,47 |

0,16 |

|

на срок от 181 дня до 1 года |

5,17 |

5,40 |

6,93 |

1,76 |

|

на срок от 1 года до 3 лет |

12,94 |

14,66 |

1,51 |

-11,43 |

|

на срок свыше 3 лет |

81,41 |

78,06 |

89,85 |

8,44 |

Из данных табл. 7 видно, что в структуре кредитов, выданных физическим лицам, наибольший удельный вес приходится на кредиты, выданные на срок свыше 3 лет (81,41%) и на срок от 1 года до 3 лет (12,94%).

Таким образом, несмотря на высокий риск долгосрочного кредитования в сложной экономической ситуации, ПАО «Совкомбанк» наращивает объемы кредитования на достаточно длительные сроки. Это обусловлено большей доходностью операций долгосрочного кредитования: ставки по таким кредитам выше, чем по краткосрочным.

Анализ видов обеспечения возвратности кредита проведем в табл. 8.

Таблица 8

Классификация видов обеспечения

|

Вид обеспечения |

2016г. |

2017г. |

2018г. |

Откл. за период |

|

Залог, % |

84,67 |

83,46 |

79,91 |

-4,76 |

|

Поручительство, % |

15,33 |

16,54 |

20,09 |

4,76 |

|

Итого, % |

100,00 |

100,00 |

100,00 |

0 |

Из таблицы 8 можно сделать вывод о постепенном росте сумм обеспечения по двум основным видам: залог и поручительство. Высокий удельный вес залогов в общем объеме обеспечения обусловлен тем, что удовлетворение требований, обеспеченных залогом, не зависит от финансового положения должника. Можно указать три группы коэффициентов, характеризующих различные аспекты кредитной политики банка: доходность кредитных вложений; качество управления кредитным портфелем; достаточность резервов на покрытие возможных убытков.

Проведем расчет данных коэффициентов в табл. 9. В целом портфель потребительских кредитов банка можно охарактеризовать как прибыльный. Фактические значения данного показателя намного превышают нормативные, что объясняется большим объемом собственных средств. Оптимальное значение доли процентной маржи по потребительским кредитам в капитале банка находится в пределах от 10 до 20 %.

Таблица 9

Показатели доходности потребительских кредитов банка, %

|

Показатели |

2016г. |

2017г. |

2018г. |

Откл. за период |

|

Прибыльность потребительских кредитов |

16,3 |

5,7 |

13,4 |

-2,9 |

|

Доля процентной маржи по потребительским кредитам в капитале банка |

59 |

10 |

25 |

-34 |

|

Доходность потребительских кредитов |

0,47 |

0,01 |

0,22 |

-0,25 |

|

Реальная доходность потребительских кредитов |

17,98 |

3,07 |

15,47 |

-2,51 |

Оптимальное значение доходности кредитных вложений банка, оптимальное значение данного коэффициента составляет 2-3,5%. Данные для всех банков низкие, что ростом просроченных кредитов из-за текущей ситуации в экономике России. По показателю реальной доходности потребительских кредитов оптимального значения нет, но согласно фактическим значениям из таблицы 9 можно отметить, что процент реальной доходности потребительских кредитов банка довольно высок, что говорит о высоком качестве управления кредитным портфелем и кредитными рисками в целом.

Динамика коэффициентов качества управления кредитами исследуемых банков представлена в табл. 10.

Таблица 10

Динамика коэффициентов качества управления кредитами, %

|

Показатели |

2016г. |

2017г. |

2018г. |

Откл. за период |

|

Удельный вес неработающих кредитных вложений в активах банка |

0,85 |

4,1 |

0,2 |

-0,65 |

|

Удельный вес неработающих кредитных вложений в общей сумме кредитных вложений |

1 |

4,8 |

0,3 |

-0,7 |

|

Соотношение кредитных вложений и депозитов |

249,3 |

350,6 |

219,4 |

-29,9 |

|

Уровень перегруженности кредитного портфеля |

90,1 |

84,6 |

75,1 |

-15 |

|

Доля краткосрочных кредитных вложений |

99,7 |

99,5 |

99,5 |

-0,2 |

|

Темп роста кредитных вложений |

113,7 |

104 |

105 |

-8,7 |

Согласно данным таблицы 10 значения коэффициента, характеризующего качество управления кредитным портфелем банка с позиции объемов «неработающих» кредитных вложений, находятся в пределах допустимой нормы в 2016 и 2018 гг. (от 0,5-3).

В 2017 году значение коэффициента намного больше в связи с тем, что в кредитном портфеле банка образовалась большая доля просрочки, которая составляла чуть более одной двадцатой всего кредитного портфеля. В 2018 году значение коэффициента ниже по причине реализации залога по просроченным ссудам.

Коэффициент, детализирующий качество управление кредитным портфелем, соответствует нормативам как для 2016 г., так и для 2018 г. Данный показатель также объясняется малой долей просроченной задолженностью в кредитной портфеле банка.

Коэффициент, дающий оценку качества управления кредитным портфелем исходя из имеющихся ресурсов, находится на довольно высоком уровне, что отрицательно характеризует исследуемый банк с точки зрения управления рисками. Это говорит о том, что банк пользуется остатками на расчетных счетах клиента, что не является надежным по отношению к рискам, возникающим в случае снижения остатков на расчетных счетах.

Уровень перегруженности кредитного портфеля говорит о том, что кредитные портфели всех исследуемых банков перегружены, и требуется переориентация кредитных ресурсов на другие направления, например, на вложения в ценные бумаги. Так, коэффициент равен 90,1% для 2016 г. и 75,1% для 2017 г.

Доля краткосрочных кредитных вложений характеризует ее долю в общем объеме выданных ссуд. По представленным данным можно сделать вывод, что структура кредитного портфеля всех исследуемых банков почти целиком состоит из краткосрочных кредитов.

В условиях отечественной экономики структура кредитных вложений банков по показателю срочности не соответствует потребностям обновления основных фондов предприятия, то есть объемы краткосрочных кредитных вложений значительно преобладают над объемами долгосрочных кредитов. Этот показатель также объясняется спецификой кредитной политики банков, имеющей приоритетную направленность на краткосрочное кредитование.

Следующий коэффициент, характеризующий темпы роста кредитных вложений для 2018 года 105%, тогда как для 2016 годарост кредитных вложений банка составил 113,7%, что является наивысшим значением для трех анализируемых банков. Третья группа показателей также характеризует качество управления кредитным портфелем банка, но вместе с тем рассматривается как отдельная группа, потому что связана со специфической деятельностью банка по созданию специального резерва на возможные убытки по кредитам.

Рассчитаем коэффициенты достаточности резервов банка на покрытие убытков по невозвращенным кредитам в таблице 11.

Таблица 11

Коэффициенты достаточности резервов банка на покрытие убытков по невозвращенным кредитам, %

|

Показатели |

2016г. |

2017г. |

2018г. |

Откл. за период |

|

Уровень защищенности от кредитного риска |

126,8 |

61,8 |

433,4 |

306,6 |

|

Уровень резерва на покрытие убытков |

100 |

100 |

100 |

0 |

|

Степень достаточности резервов |

6,1 |

0,1 |

4,3 |

-1,8 |

Коэффициент, отражающий степень защищенности банка от кредитного риска, не имеет критериального уровня. Чем меньше его знаменатель, то есть размер вложений, не приносящих доход, тем лучше состояние кредитного портфеля банка. Таким образом, можно отметить, что в наихудшем состоянии кредитный портфель находился в 2017 году.

В то же время, чем больше созданный резерв, тем больше уровень защищенности банка, что характерно для 2016 года.

Уровень резерва на покрытие убытков характеризует полноту создания специального резерва на покрытие возможных убытков по кредитам, его оптимальное значение составляет 100%. Все три банка придерживались оптимального значения по данному коэффициенту.

Степень достаточности резервов свидетельствует о степени достаточности резервов банка в случае непогашения кредитов. Учитывая оптимальное значение для данного коэффициента, которое составляет 0,9-5%, можно отметить, что в 2016 и 2018 гг. этот показатель находился в пределах оптимального значения.

Таким образом, можно сделать следующие выводы:

1. Проанализировав все представленные коэффициенты, можно дать развернутую характеристику деятельности банка на рынке кредитования физических лиц. Проведенный сравнительный анализ позволяет охарактеризовать кредитный портфель банка как динамично развивающийся, с достаточным количеством резервов банка на покрытие убытков по невозвращенным кредитам.

2. Можно также отметить высокую доходность кредитных вложений банка, и положительную динамику вложений, приносящих доход. Коэффициенты качества управления кредитным портфелем выявили некоторые упущения руководства банка, в отношении увеличения количества срочных вкладов, в деятельности должны использоваться не только средства остающиеся на расчетных счетах клиентов, которые относятся к рискованным, а также денежные средства с умеренным кредитным риском.

3. Также необходимо выделить высокую степень агрессивности кредитной политики и перегруженности кредитного портфеля, что определяет необходимость переориентации кредитных ресурсов банка на другие направления.

Глава 3. Пути совершенствования кредитных операций ПАО «Совкомбанк»

3.1. Предложения, направленные на повышение роли ПАО «Совкомбанк» на рынке банковского кредитования

С помощью матрицы БКГ выявим, какие из банковских услуг наиболее перспективны. Очевидно, что на первую роль больше всего подходят традиционные банковские услуги (кредиты, займы, депозиты и др.), а на вторую – такие финансовые инновации, как интернет-банкинг, пластиковые карты.

В таблице 12 представлена характеристика портфеля предложений ПАО «Совкомбанк» по кредитным продуктам.

Таблица 12

Характеристика портфеля предложений ПАО «Совкомбанк» по кредитным продуктам

|

Кредитные банковские продукты |

Доля рынка, % |

|

|

ПАО «Совкомбанк» |

Конкуренты |

|

|

Жилищные кредиты |

23,8 |

15,4 «Сбербанк» |

|

Кредиты в иностранной валюте |

21,5 |

35,1 «Бин Банк» |

|

Автокредиты |

24,8 |

19,2 «ВТБ-24» |

|

Кредитные карты |

12,5 |

59,8 «Сбербанк» |

|

Овердрафты |

38,5 |

41,2 «ВТБ-24» |

|

Потребительские кредиты |

35,6 |

39,5 «Сбербанк» |

|

Кредитование юридических лиц |

50,7 |

37,3 «Сбербанк» |

По описанному ранее алгоритму проведен расчет исходных данных для построения матрицы БКГ по кредитным банковским продуктам для корпоративных клиентов (таблица 13).

Таблица 13

Исходные данные для построения матрицы БКГ по кредитным банковским продуктам для корпоративных клиентов

|

Показатели |

Номера кредитных продуктов |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

1. Темп роста рынка, ТРР |

1,04 |

0,98 |

0,99 |

1,01 |

1,33 |

1,37 |

1,13 |

|

2. Относительная доля рынка, ОДР |

1,5 |

0,6 |

1,3 |

0,9 |

0,9 |

1,3 |

1,4 |

|

3. Доля комиссии по выбранным банковским продуктам в общем объеме, % |

37,1 |

29,9 |

2,4 |

1,6 |

0,8 |

2,8 |

25,5 |

На основании данных, представленных в таблице 13, построена Матрица БКГ по кредитным банковским продуктам для корпоративных клиентов (рис. 9). На данном рисунке видно, что: «знаком вопроса» в ПАО «Совкомбанк» являются кредитные карты и овердрафты; «собакой на сене» являются кредиты в иностранной валюте.

Звездами» являются «Потребительские кредиты», «Кредитование юридических лиц», на переходной стадии со «звезды» в «дойную корову» находятся «Жилищные кредиты» и «Автокредиты». Таким образом, управление продуктовой линейкой корпоративного блока ПАО «Совкомбанк» на основе матрицы Бостонской консультационной группы (БКГ) позволит банку сформулировать наиболее подходящие для широкого круга клиентов банковских продуктов (в части тарифов, видов, сроков, сумм).

Рисунок 2 - Матрица БКГ по кредитным продуктам

Главным инструментом повышения эффективности кредитных операций в ПАО «Совкомбанк» в ближайшие годы должна стать активная эмиссия и распространение кредитных карточных продуктов. Причинами выбора именно этого инструмента являются: возможность привлечения новых платежеспособных клиентов; увеличение степени лояльности клиентов; возможность повышения уровня деловой репутации банка; повышение показателей эффективности работы банка.

Как можно сделать вывод, заинтересованность ПАО «Совкомбанк» этой банковской услугой объясняется, тем, что банку выгодно, чтобы деньги клиента не выходили из стен, пусть они перетекают с одного банковского счета на другой, при этом, осуществляя данные операции, банк будет получать прибыль в соответствии с установленными тарифами. Эту схему решают пластиковые карточки, в результате которой деньги будут оставаться внутри банка, а будут лишь меняться записи на счетах юридических и физических лиц.

3.2. Эффективность предложенных мероприятий

Предлагаемые меры позволят не тратить время кредитного эксперта на проверку дополнительных документов, их обработку (сканирование, перенос данных в электронную заявку) на 5 минут. Следовательно, если в обычных условиях максимально возможное количество клиентов, которых может обслужить кредитный эксперт за 1 рабочую смену (10 часов) составляет 20 человек, то после использования предлагаемых мероприятий один кредитный эксперт сможет увеличить количество обслуживаемых им клиентов на 4 человека в смену, что, в свою очередь, позволит увеличить выдачи кредитов примерно на 20%, значит, в месяц число обслуживаемых клиентов может увеличиться в среднем на 120 человек.

Выдача постоянным клиентам с высоким кредитным рейтингом бесплатных карт при получении кредита. По данным аналитического отдела клиенты с высоким кредитным рейтингом составляют 24% от общего количества клиентов банка. В целом за один операционный день в ПАО «Совкомбанк» выдается порядка 7000 именных кредитных карт, около 50% - для клиентов, имеющих положительную кредитную историю. Соотношение карт Gold : Classic (Standart) : Electron (Unembossed) составляет 20 : 30 : 20. Стоимость пластика составляет: Gold - 11,05 руб., Classic (Standart) – 8,10 руб., Electron (Unembossed) – 5,52 руб.

В таком случае за месяц затраты банка на выдачу бесплатных карт составят: (1000*11,05 + 1500*8,10 + 1000*5,52) * 30 = 861600 руб. В данном случае учитывается только стоимость пластика, поскольку штат укомплектован, поэтому прием дополнительных сотрудников не планируется. Проведение переговоров с ФГУП «Почта России» о снижении комиссии за осуществление переводов по гашению кредитов в ПАО «Совкомбанк» на 0,5% позволит создать более благоприятные условия для тех клиентов, которым удобнее оплачивать кредит через почту.

Проведем анализ эффективности почтовой рассылки. Предполагаемое количество карт по почтовой рассылке – 4000000 шт. В среднем лимит каждой кредитной карты составит 40000 рублей. По предварительным прогнозам пользоваться картами данной рассылки будут около 20% клиентов. Рассчитаем экономический эффект. Количество карт, которые будут предположительно активированы, таким образом, составит около 800000 штук.

Для карт почтовой рассылки используется продукт «Кредитная карта Visa» ПАО «Совкомбанк», процентная ставка по данному продукту составляет 20%, комиссия за обналичивание денежных средств составляет 1%, таким образом эффективная процентная ставка по продукту составит 21%. Переменные расходы на реализацию проекта представлены в таблице 14.

Таблица 14

Переменные расходы на реализацию проекта

|

Статья расходов |

Сумма затрат на единицу, руб. |

Сумма общих затрат, руб. |

|

1. Стоимость карт |

3,14 |

12560000 |

|

2. Стоимость пин-конверта |

1,1 |

4400000 |

|

3. Стоимость внешнего конверта |

1,2 |

4800000 |

|

4. Стоимость расходных материалов для упаковочной машины |

0,01 |

40000 |

|

5. Стоимость доставки |

15 |

6000000 |

|

6. Стоимость дополнительной оплаты труда для сотрудников, осуществляющих рассылку |

0,5 |

2000000 |

|

7. Стоимость оплаты труда промоутеров |

1,5 |

6000000 |

|

Итого |

22,45 |

35800000 |

Постоянные расходы на реализацию проекта представлены в таблице 15.

Таблица 15

Постоянные расходы на реализацию проекта

|

Статья расходов |

Сумма затрат на единицу, руб. |

Сумма общих затрат, руб. |

|

1. Установка банкоматов с функцией Cash-In (500 штук) |

713280 |

356640000 |

|

Итого |

713280 |

356640000 |

По данным банка обналичивают денежные средства с кредитных карт около 92%, остальные держатели кредитных карт предпочитают расчет через терминалы, Интернет и т.д. Примерно 14% клиентов предпочитают пользоваться льготным периодом, количество таких клиентов составит около 110000 человек, подобные клиенты за год снимают с карты денежные средства около 6 раз.

Показатели реализации проекта представлены в таблице 16.

Таблица 16

Показатели реализации проекта

|

Статья расходов |

Формула расчета |

Итого, тыс. рублей. |

|

1. Максимальный дополнительный процентный доход от реализации проекта за год |

110000 * 40000 * 1% * 6 + 690000 * 40000 * 21% |

6060000 |

|

2. Минимальный процентный доход, с учетом минимальной суммы списания в размере 500 рублей |

110000 * 500 * 1% * 6 + 690000 * 500 * 21% |

75750 |

|

3. Расходы на почтовую рассылку |

- |

35800 |

|

4. Дополнительный максимальный процентный доход за год |

60000 * 9100 * 1% + 60000 * 104300 * 21% |

1319640 |

|

5. Дополнительный минимальный процентный доход за год |

6000 * 9100 * 1% + 6000 * 104300 * 21% |

131964 |

|

Итого максимальный дополнительный доход |

7343840 |

|

|

Итого минимальный дополнительный доход |

171914 |

|

Даже минимально возможная прибыль более чем вдвое превышает расходы на почтовую рассылку, которые составят 35800 тыс. рублей.

Таким образом, данная акция положительно скажется на финансовых показателях банка, внедрение ее целесообразно.

Поскольку максимальная сумма кредита составляет 60000 рублей, при этом около 8% клиентов предпочитают рассчитываться по карте, а не обналичивать денежные средства, то дополнительный максимальный процентный доход за год составит 1319640 тыс. руб. Минимальная сумма кредита составляет 6000 рублей, следовательно, дополнительный минимальный процентный доход за год составит 131964 тыс. руб.

Указанные выше качественные и количественные показатели существенно повышают привлекательность как кредитных карточных продуктов ПАО «Совкомбанк», так и банка в целом. Кроме того, важным моментом при проведении оценки эффективности кредитных карточных продуктов является ее непрерывность.

Поскольку только в этом случае существует реальная возможность корректировки запланированных действий, а также своевременное проведение мероприятий по устранению угроз со стороны внешней и внутренней среды. Также следует учесть, что только при проведении непрерывной оценки будет достигаться реальная экономия финансовых и других видов средств ПАО «Совкомбанк».

В целом можно сделать вывод, что главным инструментом развития розничных кредитных операций с физическими лицами в ПАО «Совкомбанк» в ближайшие годы будет являться активная эмиссия и распространение кредитных карточных продуктов. Цель создания новой программы продвижения карточных продуктов следует обозначить как формирование положительной репутации банка, а также привлечение дополнительного числа клиентов.

Заключение

Кредит – это денежные средства либо иные ценности, предоставленные во временное пользование заемщику на условиях платности, возвратности, срочности. Данные три принципа отличают кредит от других схожих понятий, таких, например, как ссуда и заем. Принципы обеспеченности, целевого характера и дифференциация условий являются специфическими, т.к. их нельзя применить ко всем видам кредитов.

Кредит является важнейшей составляющей деятельности любого банка. Организация кредитного процесса строится на основании кредитной политики банка, которая разрабатывается каждой кредитной организацией самостоятельно и именно от нее зависит эффективность работы банка.

Современные условия развития банковского рынка и запросы клиентов требуют развития существующих и разработки новых банковских продуктов/услуг. Для разработки нового продукта/услуги нужны определенные ресурсы, знания, организация работ, поэтому можно говорить об определенной технологии. Данная технология - значительный шаг в формализации деятельности банка, и ее применение имеет большое значение и выгоды для банка: 1) систематизация и унификация всех правил, документов и средств по разработке новых продуктов/услуг в единой технологии; 2) снижение времени и издержек при разработке и запуске новых продуктов/ услуг; 3) повышение качества управления продуктовым рядом и его характеристик; 4) внедрение инновационных идей в продукты/услуги; 5) повышение удовлетворенности клиентов и, как следствие, рост позитивной репутации банка.

Исходя из анализа финансовых результатов ПАО «Совкомбанк» можно сделать вывод о некотором ухудшении их структуры к концу исследуемого периода по сравнению с его началом. Так, доля собственных средств снизилась по сравнению с долей заемных средства. Рост плеча финансового рычага также свидетельствует о росте зависимости банка от заемных источников.

В целом структурные и финансовые показатели развития ПАО «Совкомбанк» достаточно противоречивы. Так, динамика большинства показателей ликвидности баланса и финансовой устойчивости банка в анализируемом периоде показали снижение. В целом качество кредитного портфеля ПАО «Совкомбанк» можно оценить, как хорошее, что было достигнуто за счет продуманной кредитной политики и правильной организации управления рисками.

Банк «Совкомбанк» предлагает набор услуг и продуктов, которые необходимы для успешного ведения малого и среднего бизнеса. Это и кредиты, и овердрафты, и зарплатные сервисы, и юридическая поддержка, и т.д. Банковские пластиковые карты - это отличный инструмент, который позволит вам в любую минуту иметь доступ к счету и пользоваться хранящимися на нем денежными средствами. Кроме традиционных кредитных и расчетных (дебетовых), «Совкомбанк» предлагает новый интересный продукт – карту рассрочки. «Халва» – это карта беспроцентной рассрочки. С помощью карты можно совершать покупки в магазинах-партнерах банка, и делать это без первоначальных взносов, комиссий, документальной волокиты на оформление и переплат.

Главным инструментом развития розничных кредитных операций с физическими лицами в ПАО «Совкомбанк» в ближайшие годы будет являться активная эмиссия и распространение кредитных карточных продуктов. Цель создания новой программы продвижения карточных продуктов следует обозначить как формирование положительной репутации банка, а также привлечение дополнительного числа клиентов.

При наихудшем развитии событий (минимальная заинтересованность в кредитном продукте) возможно уменьшение чистой прибыли, при наилучшем развитии событий (максимальная заинтересованность) возможен рост чистой прибыли более чем в 2 раза. Однако оба эти сценария маловероятны. Наиболее вероятен средний вариант.

Список использованных источников

- О банках и банковской деятельности: федеральный закон от 02.12.1990 № 395-1 // Собрание законодательства РФ, 2018, № 6, Ст. 492.

- О кредитных историях: федеральный закон от 30.12.2004 № 218-ФЗ // Собрание законодательства РФ, 2018, № 1 (часть 1), Ст. 44.

- О рекомендациях по анализу ликвидности кредитных организаций: письмо Банка России от 27.07.2000 № 139-Т // Вестник Банка России. -2000.- № 42.

- Банковский менеджмент: учебник /кол. авторов; под ред. дра экон. наук, проф. О.И.Лаврушина. - М.: КНОРУС, 2016. С.89.

- Бобошко Н.М. Финансово-кредитная система: учебник / Н.М. Бобошко, С.М. Проява. – М.: ЮНИТИ-ДАНА, 2014. -239 с.

- Данные об объемах кредитов, депозитов и прочих размещенных средств, предоставленных организациям, физическим лицам и кредитным организациям // [Электронный ресурс].- Режим доступа: http://www.cbr.ru/statistics/print.aspx?file=bank_system/4-3-1_14.htm&pid= pdko_sub&sid=dopk

- Дубровина А. М. Стратегия развития карточного бизнеса банка / А. М. Дубровина // Банковские услуги. - 2016. - № 11. - С. 108.

- Звонова, Е.А. Деньги, кредит, банки / Е.А. Звонова, В.Д. Топчий. – М.: Юрайт, 2017. С.90.

- Информационный банковский портал [Электронный ресурс]: официальный сайт. – URL: http:// www.banki.ru/ru/

- Костерина Т. М., Банковское дело / Т. М. Костерина. – М.: Юрайт, 2016. С.98.

- Перфильев А. А. Банковский менеджмент. Учебно-методический комплекс. Новосиб. гос. ун-т., экон. ф-т. - Новосибирск : НГУ, 2014. С.51-52.

- Тосунян Г.А. Банкизация России: право, экономика, политика / Г.А. Тосунян. – М.: Олимп-бизнес, 2008. С.33.

- Турбанов А. В. Российская банковская система на современном этапе / А. В. Турбанов // Деньги и кредит. – 2011. – № 2. – С. 3-8.

- Эффективность системы регулирования банковского сектора и потребности национальной экономики / коллектив авторов – М.: Русайнс, 2018. – 176 с.

Приложение 1

Финансовые результаты ПАО «Совкомбанк» за 2016-2018 гг., тыс.руб.

|

№ |

Наименование статей |

2016 г. |

2017 г. |

2018 г. |

Абс. откл. (+,-) |

Отн. откл. (%) |

|

1 |

Процентные доходы, всего, в том числе: |

43184966 |

49730648 |

59044612 |

15859646 |

36,72 |

|

1.1 |

От размещения средств в кредитных организациях |

387244 |

2713006 |

7510317 |

7123073 |

1839,43 |

|

1.2 |

От ссуд, предоставленных клиентам (некредитным организациям) |

25149128 |

28714960 |

35319314 |

10170186 |

40,44 |

|

1.3 |

От оказания услуг по финансовой аренде (лизингу) |

0 |

0 |

0 |

0 |

- |

|

1.4 |

От вложений в ценные бумаги |

17648594 |

18302682 |

16214981 |

-1433613 |

-8,12 |

|

2 |

Процентные расходы, всего, в том числе: |

26740748 |

33427806 |

36396998 |