Финансовый механизм и его роль в реализации финансовой политики (Теоретические аспекты механизма финансового регулирования)

Содержание:

ВВЕДЕНИЕ

В настоящее время развитие социально ориентированной экономики подразумевает вмешательство государства не только в социальные, но и в экономические процессы в стране, так как в связи с существующей монополизацией рынка и бездействием профсоюзов, процесс саморегулирования не действует на благо граждан. Поскольку не всегда можно и нужно применять какие-либо административные меры, то в таком случае основным инструментом регулирования экономических и социальных процессов в обществе выступают государственные и муниципальные финансы.

Таким образом, финансовое регулирование в современном мире играет важную роль в обеспечении развития социальной сферы страны, а государство является основным субъектом данного регулирования. Финансирование и поддержание развития социальной сферы, а именно образования, здравоохранения, культуры и т. д., должно происходить в первую очередь со стороны государства посредством государственных и муниципальных финансов (формирование доходной части бюджета, использование межбюджетных трансфертов и др.).

Объектом исследования является государственное финансовое регулирование в Российской Федерации.

Предмет исследования составляют анализ элементов механизма государственного финансового регулирования.

Целью курсовой работы является анализ механизма государственного финансового регулирования и его роли в реализации финансовой политики.

Из цели курсовой работы вытекают следующие задачи:

- изучение понятия механизма государственного финансового регулирования;

- характеристика структуры и содержания механизма государственного финансового регулирования

- анализ финансового механизма государственного регулирования экономики

-выявление основных проблем в сфере финансового механизма государственного регулирования социальных процессов в Российской Федерации.

При написании курсовой работы использовались методы: общенаучные методы (методы индукции и дедукции, анализа, синтеза) и частные методы (формально-юридический, исторический, системно-структурный, сравнительно-правовой).

Практическая значимость курсовой работы заключается в возможности использования выводов и предложений курсовой работы в совершенствовании механизма государственного финансового регулирования.

Исходя из цели и задач курсовая работа имеет следующую структуру: введение, две главы, заключение, списка использованных источников.

1. Теоретические аспекты механизма финансового регулирования

1.1. Понятие механизма финансового регулирования

Среди современных экономистов нет единого мнения относительно содержания понятия механизм государственного финансового регулирования . В целом, в отечественной и зарубежной экономической литературе финансовый механизм представляется как принципиальная схема практического использования финансовых рычагов в экономике государства, направленный на регулирование тех или иных процессов, или объектов в системе управления на разных его уровнях.

С этой точки зрения, его можно охарактеризовать как комплекс специально разработанных и законодательно закрепленных в государстве форм и методов создания и использования финансовых ресурсов для обеспечения развития экономической системы и социальных гарантий граждан.

Однако, по нашему мнению, существенным недостатком в определении финансового механизма, являются упущения во многих случаях перечня источников обеспечения использования финансовых методов и рычагов, в частности правового, нормативного, информационного. Кроме того, понятие финансового механизма неотделимо от финансовой политики государства, которая определяет функции финансового механизма и его органическую связь с государственным регулированием экономики.[14, C.251]

Считаем, что структуру финансового механизма как финансовой категории удачно рассматривает Дуброва М.В., которая в своих научных исследованиях выделяет его следующие составляющие элементы: финансовые методы (финансовое оперативное управление, финансовое планирование, финансовое обеспечение, финансовое регулирование и финансовый контроль); финансовые рычаги, стимулы и санкции (налоги, сборы, проценты по кредитам, нормы финансирования и т.д.); нормативно-правовое обеспечение (система нормативных и распорядительных документов произведенная органами управления). [10, C.54]

Ильина Т.Г. Герасимова детализирует структуру финансового механизма по направлениям формирования, распределения и использования фондов финансовых ресурсов и представят ее в форме взаимосвязанных элементов, которые являются совокупностью форм и методов, входящих в систему управления финансами. [13, C.47]

Они отмечают, что по структуре финансовой системы, финансовый механизм подразделяется на следующие составляющие: финансовый механизм предприятий, организаций, учреждений; бюджетный механизм; страховой механизм и т.д..

Орлова С.А дополнила структуру финансового механизма информационным обеспечением и, по нашему мнению, наиболее удачно отразила его структуру схематически, исключительно как составляющую финансовой системы, без отражения регулятивных рычагов. [21, C.2425]

По нашему мнению, синтезируя все вышеприведенные взгляды, можно дать наиболее полное определение финансового механизма государственного регулирования, что, по сути, представляет собой совокупность методических, организационных, нормативных и правовых форм, методов, инструментов, рычагов и положений, на основе которых разрабатываются мероприятия, при условии соответствующего нормативно-правового и информационного обеспечения, определяющих функционирование финансово-экономических отношений в государстве, практическое применение которых направлено на достижение определенных целей и задач, в процессе формирования, распределения и использования целевых централизованных и децентрализованных фондов денежных ресурсов.

В отличие от системы управления финансами в целом, финансовое регулирование не имеет даже относительной самостоятельности по отношению к финансовой политики, поэтому на любое изменение в политике проходит адекватная реакция в регулировании. При этом формы и методы финансового регулирования могут оставаться стабильными, а это значит, что конкретные проявления финансового регулирования экономики могут не совпадать с финансовой политикой государства.

Важное место в механизме государственного финансового регулирования играет финансовый контроль:

Финансовый контроль можно трактовать в двух аспектах:

- деятельность специально уполномоченных органов за соблюдением финансового законодательства и финансовой дисциплины;

-элемент управления финансами и денежными потоками для обеспечения целесообразности и эффективности финансовых операций.

Финансовый контроль имеет своей направленностью:

-предупреждение неэффективных, неправомерных действий по использованию денежных средств.

-Выявление фактов нецелевого использования средств.

В этой связи важное значение в системе законодательства каждого государства имеют правовые нормы, регулирующие отношения в области финансового контроля. Так например, Лимская Декларация руководящих принципов контроля содержит основополагающие принципы финансового контроля: законность, целесообразность, правильность, экономичность и эффективность финансовой деятельности. [4] На этих принципах базируются и нормативно-правовые акты в области финансового контроля, принимаемые в Российской Федерации.

На сегодняшний день, в нашей стране действует множество правовых актов в области финансового контроля, к основным можно отнести Бюджетный кодекс Российской Федерации от 31 июля 1998[1], Федеральный закон «О Счетной палате Российской Федерации» от 05 апреля 2013[3]. Однако, в правовое регулирование государственного финансового контроля в нашей стране далеко от идеала, так как имеет ряд проблем и противоречий, негативным образом сказывающихся на качестве и эффективности государственного финансового контроля.

В таком случае формируется финансовый механизм государственного регулирования экономики, как важнейший инструмент достижения определенных целей управления. Финансовый механизм регулирования характеризуется присущими ему чертами, которые позволяют определенным образом отличать его от других механизмов управления:

1.Характеризуя сферу использования объективно существующих распределительных отношений, он выступает составным звеном общей системы управления экономикой, занимая в ней ведущее место.

2.Финансовый механизм регулирования с одной стороны обусловлен реально существующими финансовыми отношениями, а с другой - он активно влияет на них.

3.По мере развития рыночных финансово-экономических отношений финансовый механизм меняется и совершенствуется.

4.В зависимости от направлений и целей государственного регулирования, финансовый механизм предусматривает применение различных, внутренне обусловленных инструментариев влияния на социальноэкономические процессы.

5.Инструменты влияния финансового механизма государственного регулирования комбинируются и взаимодополняются в зависимости от задач финансовой политики государства.

6.Количественные характеристики финансового механизма государственного регулирования зависят от границ государственного вмешательства в экономические процессы.

Назначение финансового механизма в государственном регулировании экономики региона сводится к:

-финансовому обеспечению рычагов государственного регулирования развития административно-территориального образования;

-финансовому регулированию экономических и социальных процессов на региональном уровне.

1.2. Структура и содержание механизма финансового регулирования

Финансовый механизм можно характеризовать с качественной и количественной стороны. Количественная характеристика финансового механизма государственного регулирования определяется размером финансовых ресурсов, сосредотачивается и распределяется на соответствующих управленческих уровнях, а также технологии их сосредоточения и использования.

Качественная характеристика финансового механизма государственного регулирования характеризуется совокупностью приемов, методов и форм мобилизации ресурсов и их использованием.

Указанные две стороны функционирования финансового механизма в процессе движения финансовых ресурсов характеризуют два метода регулирования социально-экономического развития: финансовое обеспечение и финансовое регулирование. Поскольку эти два метода являются глобальными и обобщающими и включают в себя отдельные частные методы, то их можно выделить как структурные подсистемы финансового механизма регулирования, которые характеризуют содержание финансового воздействия на различные стороны развития общества. [27, C.107]

Установление приоритетности применения того или иного метода лежит в основе определения направлений финансовой политики государства в целом.

И, чем выше уровень развития народнохозяйственного комплекса и общественных отношений страны, тем большее значение придается финансовому регулированию. Поскольку именно оно подчинено задачам создания соответствующих фондов финансовых ресурсов, прежде всего централизованных фондов - местных бюджетов, в отличие от финансового обеспечения, которое приобретает приоритетность в условиях административно-командной системы управления, где ресурсы, выделяемые на основе решений этой системы, являются их материальным обеспечением. Финансовое регулирование в системе финансового механизма выполняет основную свою функцию - делает рыночную экономику регулируемой, а не стихийной.

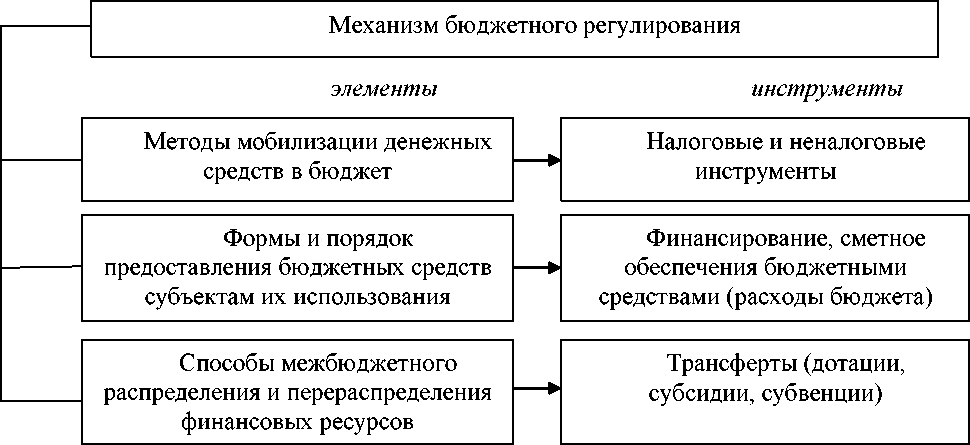

Подсистемы финансового обеспечения и финансового регулирования тесно взаимосвязаны. Установленная в тот или иной период система финансового обеспечения требует соответствующего финансового регулирования. Согласно такому подходу структуру финансового механизма по назначению в государственном регулировании экономики можно представить в виде схемы (см. рис. 1).

Рисунок 1. Структура механизма бюджетного регулирования экономики

Как видно из схемы, финансовое обеспечение на региональном уровне реализуется на основе установленных систем финансирования, которое осуществляется в четырех формах: самофинансирования и кредитования, инвестирования, межбюджетное трансфертование.

Самофинансирование - это обеспечение потребностей простого и расширенного воспроизводства производства за счет собственных средств региональной экономики. Это исходная форма финансового обеспечения, поскольку без наличия определенного собственного капитала, как невозможно начать любое дело, так и нельзя предоставить определенные гарантии развития и воспроизводства региональной экономики.

При этом проводятся расчеты целесообразности и эффективности расходования собственных средств, формы их мобилизации. В то же время, это ни в коем случае не представляет угрозы создания финансовой автаркии, поскольку всегда присутствует элемент использования кредитов, которые необходимо вернуть за счет собственных средств. В связи с этим самофинансирование надо четко определять как форму и как принцип финансового обеспечения.

Принцип самофинансирования означает, что регулирование финансовой обеспеченности осуществляется за счет кредита и требует четкого соотношения между собственными и заемными ресурсами.

Мировой и отечественный опыт показывает, что собственные ресурсы (т.е. самофинансирование как форма финансового обеспечения) предназначены для покрытия затрат на минимально допустимом уровне. Остальные ресурсы формируются на основе использования ссудного капитала. Главное преимущество такой системы финансового обеспечения заключается в том, что она способствует максимально эффективному использованию имеющихся в обществе ресурсов на основе ускорения их кругооборота. Увеличение удельного веса собственных ресурсов, наоборот, замедляет круговорот, а соответственно и темпы социально-экономического развития.

Кредитование как форма финансового обеспечения заключается во временном использовании заемных ресурсов. Если самофинансирование - это исходная форма финансового обеспечения, то кредитование в условиях рыночной экономики является главной, ведущей формой. Оно основывается на принципах возвратности, срочности, платности и материального обеспечения кредитов.

За счет кредитования достигается значительная экономия общественного капитала, путем использования одних и тех же финансовых ресурсов различными субъектами предпринимательской деятельности, а это ускоряет финансовый оборот и стимулирует к повышению эффективности хозяйствования. При этом определяются условия предоставления кредитов, гарантии и сроки их возвращения, окупаемость и эффективность кредитов.

Бюджетные ассигнования в условиях рыночной экономики являются подчиненными относительно самофинансирования и кредитования. Но, следует отметить, что всегда были и будут такие сферы общественной жизнедеятельности, требующие государственного финансирования в форме межбюджетных трансфертов. При определенных условиях бюджетные ассигнования могут быть основным источником ассигнований в экономику на основе кейнсианской теории бюджетного мультипликатора. Такие условия возникают тогда, когда практически невозможно использование для развития других форм финансового обеспечения, что и доказывает отечественная практика в период финансового кризиса.

Инвестирование в финансовом механизме определяется, как финансовый метод, который реализуется через инвестиции. Инвестиционный капитал - очень мобильная и рациональная форма концентрации и перераспределения финансовых ресурсов, обеспечивает общественный контроль за эффективностью использования средств через вторичный рынок ценных бумаг. Различают реальные инвестиции капиталовложения и финансовые (портфельные) инвестиции, то есть вложения средств в акции, облигации, другие ценные бумаги, которые дают право на получение прибыли от собственности. Примером последних являются муниципальные обязательства органов власти.

Однако финансовое обеспечение отражается и в других аспектах своего осуществления. Так, финансирование соответствующих государственных программ или мероприятий по их реализации невозможно без отработанных и законодательно установленных форм мобилизации финансовых ресурсов, таких как налоговые платежи, сборы по конкретным видам деятельности и другие платежи. Такая составляющая финансового механизма является относительно самостоятельным звеном хозяйственного процесса, образует налоговый механизм. Самостоятельный налоговый механизм, по нашему мнению, быть не может, поскольку он входит в структуру бюджетного механизма, который в свою очередь является составной частью финансового механизма.

На сегодняшний день существуют следующие методы финансового регулирования, которые направлены на устранение социальных диспропорций в обществе:

-налоговое регулирование, направленное на доходы физических лиц, куда входит применение налоговых льгот для определенных категорий граждан (пенсионеров, инвалидов) и различных налоговых вычетов при определенных условиях (например, родители, имеющие несовершеннолетних детей, имеют право получить налоговый вычет в размере 1400 рублей на первого ребенка за каждый календарный месяц налогового периода); [2]

-финансирование денежных выплат гражданам Российской Федерации, которые гарантированы государством (пособия, стипендии, пенсии, материальная помощь и др.);

-финансирование льгот при оплате или получении товаров и услуг таким категориям граждан, как инвалиды; семьи, имеющие детей-инвалидов; многодетные семьи; пострадавшие от аварий на Чернобыльской АЭС; семьи, потерявшие кормильца и др.;

-финансовое регулирование рынка жилья со стороны государства (предоставление государственных гарантий по банковским ипотечным кредитам органами власти субъектов РФ);

-финансовое стимулирование организаций на создание новых рабочих мест (цель - сокращение безработицы);

-помощь в развитии финансового рынка, который ориентируется на вкладчиков с небольшими суммами накоплений;

-финансовая поддержка со стороны государства производственных отраслей, занимающихся жизненно важными потребительскими товарами и услугами;

-бюджетное финансирование отраслей социальной сферы, куда относится образование, здравоохранение, культура, социальная защита).

Финансовое регулирование как подсистема финансового механизма основывается на правовом регламентировании распределительных отношений в обществе, в отдельных отраслях и сферах государственного регулирования, а также на отдельных предприятиях. Финансовое регулирование является методом осуществления функций управления экономическими и социальными процессами с помощью финансов.

Поскольку финансы - это система распределительных и перераспределительных отношений, то и содержание финансовых методов регулирования заключается в том, что они по сути являются методами распределения. В практике известны два метода распределительных отношений: сальдовый, характеризующий бюджетное регулирование в составе финансового, и нормативный - предусматривает применение методов бюджетного нормирования и налогового регулирования.

Данными методами определяются порядок и условия формирования доходов и принципы финансирования, которые являются составными элементами финансового регулирования.

2. Анализ практических аспектов механизма финансового регулирования

2.1. Характеристика финансового механизма регулирования экономики

Формирование эффективной, прозрачной системы государственного финансового регулирования с использованием обоснованных научных подходов является необходимым условием для повышения качественного уровня жизни населения, восстановление положительной динамики экономического роста, совершенствования структуры экономики, обеспечения конкурентных преимуществ для национального производителя и достижения других целей, определенных в программных документах экономического и социального развития.

Финансовый механизм можно рассматривать как составную часть хозяйственного механизма, который представляет собой совокупность финансовых стимулов, рычагов, инструментов, форм и методов регулирования экономических отношений и процессов.

Основной целью финансового регулирования является обеспечение экономической и социальной стабильности путем создания соответствующих условий для сбалансированного экономического роста.

Следует отметить, что основными и наиболее действенными формами государственного регулирования экономики в современных условиях являются макроэкономическое планирования и прогнозирования, использование механизма государственного заказа и соответственно регулирования уровня расходов бюджета и предприятий государственного сектора экономики, разработка и реализация государственных программ социально-экономического развития. [17, C.145]

Осуществление прогнозирования макроэкономической динамики является важным моментом, учитывая потребность формирования бюджетно-налоговой и денежно-кредитной политики, улучшения уровня согласованности между ними.

Весомыми составляющими государственной финансовой политики является бюджетная, налоговая, инвестиционная, денежно-кредитная и социальная политика. Целесообразно отметить, что денежно-кредитная и бюджетно - налоговая политика являются наиболее мощным инструментом государственного регулирования социально-экономического развития страны.

Задачей бюджетной политики государства является рациональное перераспределение финансовых ресурсов между различными уровнями бюджетной системы с целью создания благоприятных условий для развития производства, повышения качественного уровня жизни населения, оптимизации бюджетных расходов. Кроме того, механизм бюджетного регулирования направлен на формирование справедливой модели выравнивания доходов населения путем регулирования налоговых ставок, целевых налоговых льгот, предоставления населению социальной помощи и трансфертов и прочее.

Бюджетное регулирование как составляющая финансовой политики государства должно быть направлено на создание условий для долгосрочного экономического роста.

Важную роль в социально-экономическом развитии страны играет налоговое регулирование. Основной задачей налогового регулирования, как инструмента влияния на экономические процессы, является установление определенного оптимального уровня налогообложения и механизма администрирования налогов, которые обеспечат сочетание интересов плательщиков налогов и государства.

Целью осуществления влияния денежно-кредитной политики на финансовую систему страны является надлежащий уровень регулирования денежной и кредитной эмиссии, что будет способствовать экономическому росту в условиях стабильности цен. Стоит отметить, что использование составляющих денежно-кредитного регулирования должно быть взаимосогласованным и динамичным, что усиливает положительное влияние государства на реальный и финансовый сектор экономики и снижает уровень системных рисков.

Разработка инвестиционной политики должна начинаться с определения концептуальных основ развития общества и государства, установление ее роли в воспроизводственном процессе на соответствующем временном этапе. Затем формулируются цель и задачи инвестиционной политики, соответствующие основным направлениям социально-экономического развития страны и использования инвестиционных ресурсов в интересах граждан и общества.

Используя инструменты финансового механизма, государство осуществляет значительное влияние на объем и структуру валового внутреннего продукта, состояние платежного баланса, государственных финансов, уровень занятости, инфляции и тому подобное.

В условиях трансформационных преобразований экономки финансовая система является важным инструментом определения приоритетных направлений воздействия государства на экономические и социальные процессы. Направленность механизма управления финансовой системы на решение совокупности имеющихся вопросов предполагает концентрацию, распределение и перераспределение финансово-экономических ресурсов, переориентацию экономики к инновационной модели развития и достижению сбалансированного социально-экономического развития страны, повышение уровня платежеспособности населения. Совершенствование финансовой политики государства должно сопровождаться улучшением уровня институциональной среды финансового меxанизма экономического роста.

2.2. Роль финансового механизма в реализации финансовой политики

Для реализации финансовой политики, успешного ее проведения в жизнь используется финансовый механизм. Он представляет собой совокупность способов организации финансовых отношений, применяемых обществом в целях обеспечения благоприятных условий для экономического и социального развития.

Финансовый механизм включает виды, формы и методы организации финансовых отношении, способы их количественного определения. Структура финансового механизма довольно сложна. В нее входят различные элементы, соответствующие разнообразию финансовых отношений. Именно множественность финансовых взаимосвязей предопределяет применение большого количества видов, форм и методов их организации (элементов финансового механизма). Государство в лице его исполнительных и законодательных органов власти на основе тщательного изучения действия экономических законов, закономерностей развития финансов, задач экономической и финансовой политики устанавливает методы распределения общественного продукта, национального дохода, формы денежных накоплений, предусматривает виды платежей, определяет принципы и направления использования государственных финансовых ресурсов и т.д. Для эффективного использования финансов большое значение имеет осуществление планирования и прогнозирования, нормативное оформление применяемых способов организации финансовых отношений (налогов, расходов и пр.), контроль за правильностью применения различных видов, форм и методов финансовых отношений. В зависимости от особенностей отдельных подразделений общественного хозяйства и на основе выделения сфер и звеньев финансовых отношений финансовый механизм подразделяется на финансовый механизм предприятий и хозяйственных организаций, страховой механизм, а также механизм функционирования государственных финансов. В свою очередь, каждая из этих сфер включает отдельные структурные звенья. Например, механизм государственных финансов подразделяется на бюджетный и механизм функционирования внебюджетных фондов. В соответствии с территориальным делением можно выделить финансовый механизм федерации, субъектов, входящих в состав федерации, местных органов власти. При рассмотрении финансового механизма с точки зрения его воздействия на общественное воспроизводство выделяются его функциональные звенья: мобилизация ресурсов, финансирование, стимулирование и т.д. Каждая сфера и отдельное звено финансового механизма являются составной частью единого целого. Они взаимосвязаны и взаимозависимы. Вместе с тем сферы и звенья функционируют относительно самостоятельно. Это обстоятельство вызывает необходимость постоянного согласования составляющих финансового механизма. Внутренняя увязка составных (структурных и функциональных) звеньев финансового механизма является важным условием его действенности. Сферы и звенья финансового механизма отличаются степенью сложности и разветвленности отдельных элементов. Например, для бюджетного механизма характерна система из многих видов налогов, наличие разнообразных направлений использования средств и методов финансирования. На предприятиях и в организациях определяется отношение между отдельными формами денежных накоплений, распределяется прибыль, формируются и используются фонды. В страховых организациях широко развита система резервных фондов. Сочетание элементов финансового механизма - форм, видов, методов организации финансовых отношений образует «конструкцию финансового механизма», которая приводится в движение путем установления количественных параметров каждого его элемента, т.е. определения ставок и норм изъятия, объема фондов, уровня расходов и пр. Количественные параметры и разнообразные способы их определения являются наиболее мобильной частью финансового механизма. Они чаще подвергаются корректировке, чутко реагируют на изменение условий производства и задач, стоящих перед обществом. Например, неоднократно изменялись способы распределения прибыли и пропорции ее деления между предприятием и государством, корректировались ставки налога с оборота и др.

Деятельность государства в области финансов осуществляется по определенным правилам, с соблюдением установленных норм. Введение юридических норм в область финансов имеет большое значение для успешного проведения финансовой политики, четкого функционирования финансового механизма. Государство, устанавливая способы организации финансовых отношений, закрепляет их в соответствующих актах, издает законы. Так, Верховный Совет России издает законы о налогах, ежегодно принимает Закон о своем бюджете и т.д. Министерство финансов России и территориальные (в составе России) финансовые и налоговые органы на основе действующего законодательства и постановлений правительства разрабатывают в пределах своей компетенции инструкции по исчислению и взиманию платежей, нормативные акты о правилах предоставления средств физическим и юридическим лицам и т.д.

Введение юридических норм позволяет установить единые правила организации финансовых связей, защитить экономические интересы общества, коллективов предприятий и отдельных граждан. Соблюдение правовых норм обеспечивает страхую финансовую дисциплину, позволяет проводить единую политику в области финансов. Таким образом, право, являясь инструментом оформления и проведения финансовой политики, оказывает активное, но опосредованное (через финансовую политику и финансовый механизм) влияние на экономическое развитие.

В современных условиях, когда вносятся кардинальные изменения во все сферы жизни общества, важно обеспечить своевременное решение законодательных проблем. Неудовлетворительное состояние законодательства сдерживает хозяйственную инициативу, тормозит общественное развитие. Разногласия в правовом регулировании оборачиваются издержками в экономике, негативными социальными и нравственными последствиями. Формируя финансовый механизм, государство стремиться обеспечить его наиболее полное соответствие требованиям финансовой политики того или иного периода, что является залогом полноты реализации ее целей и задач. При этом сохраняется постоянное стремление к наиболее полной увязке финансового механизма и его отдельных элементов с личными и коллективными интересами, что является залогом эффективности финансового механизма.

2.3 Анализ современной финансовой политики Российской Федерации

Государство в зависимости от сферы общественных отношений оказывает воздействие на различные стороны своей деятельности через внутреннюю и внешнюю политику, социальную и культурную, финансовую и техническую.

Финансовая политика - основополагающий элемент в системе управления финансами, особая сфера деятельности государства, направленная на мобилизацию финансовых ресурсов, их рационального распределения и использования с целью реализации государственной программы экономического и социального развития.

В условиях кризиса российской экономики выработка мероприятий финансовой политики должна быть нацелена на решение комплекса следующих ключевых проблем: - устранение структурных дисбалансов в финансовой системе государства, сокращение частной и суверенной задолженности, а также максимальное уменьшение разрыва между стоимостью реальных активов производительных сил и производных ценных бумаг;

-обеспечение доступа ключевых секторов экономики Российской Федерации к иностранным финансовым ресурсам и современным технологиям;

-обеспечение реального сектора экономики необходимым объемом инвестиционных ресурсов посредством улучшения инвестиционного климата и устранения избыточных административных барьеров;

В современных условиях российская экономика находится в состоянии глубокого структурного кризиса, который будет усугубляться по прогнозам ведущих экономистов и достигнет своего пика к 2020 году. Эту проблему необходимо решать уже сегодня и в первую очередь логично начать реализацию комплекса мероприятий финансовой политики с устранения структурной несбалансированности расходной части федерального бюджета и обеспечения более равномерного перераспределения финансовых ресурсов между объектами государственной и социальной инфраструктуры.

Данные меры будут способствовать решению комплекса следующих важнейших задач:

-повышение эффективности государственного управления;

-сокращение дифференциации населения по уровню доходов;

-повышение качества и доступности образования, медицинской помощи;

-достижение сбалансированности социально-экономического развития регионов Российской Федерации.

Структура расходов федерального бюджета Российской Федерации за 2015, 2016 годы и плановый период на 2017, 2018 и 2019 годы представлена в таблице 1.

Таблица 1

Структура расходов федерального бюджета (млрд руб.)

|

2015 год |

2016 год |

2017 год |

2018 год |

2019 год |

|

|

Общегосударственные вопросы |

998 |

1,066 трлн руб. |

1,135 трлн руб. |

1,12 трлн руб. |

1,11 трлн руб. |

|

Национальная оборона |

1,01 трлн руб. |

1 трлн руб. |

1,12 трлн руб. |

2,7 трлн руб. |

2,8 трлн руб. |

|

Национальная безопасность и правоохранительная деятельность |

1,35 трлн руб. |

1,31 трлн руб. |

1,27 трлн руб. |

1,9 трлн руб. |

2 трлн руб. |

|

«Серая зона» (секретные статьи) |

3,08 трлн руб. |

3,01 трлн руб. |

3,1 трлн руб. |

3,12 трлн руб. |

3,1 трлн руб. |

|

Национальная экономика |

2,03 трлн руб. |

2,53 трлн руб. |

2,2 трлн руб. |

2,2 трлн руб. |

2 трлн руб. |

|

Охрана окружающей среды |

46,77 |

59,42 |

76,4 |

78 |

80 |

|

Образование |

579,36 |

557,8 |

586 |

589 |

586 |

|

Здравоохранение |

371,79 |

475,57 |

377 |

394 |

360 |

|

Социальная политика |

4,21 трлн руб. |

4,45 трлн руб. |

5,08 трлн руб. |

4,9 трлн руб. |

5,0 трлн руб. |

|

Жилищно-коммунальное хозяйство |

119,41 |

74,27 |

58,2 |

30 |

27 |

|

Культура, кинематография |

90,76 |

94,96 |

94 |

88 |

80 |

|

Физкультура и спорт |

71,16 |

72,16 |

89 |

55 |

34 |

|

Средства массовой информации |

72,57 |

79,92 |

73,4 |

68 |

67 |

|

Обслуживание государственного и муниципального долга |

585,3 |

645,84 |

729 |

848 |

870 |

Исходя из данных, представленных в таблице, объем вложений в национальную экономику уменьшится на 7,5 % за счет прекращения или снижения финансирования некоторых государственных экономических программ. Приостановка федерального субсидирования некоторых корпораций и региональных проектов закрывает дорогу задуманному изначально развитию тех или иных отраслей промышленности и территорий.

Пока наибольшие потери понесли следующие программы: Социально-экономическое развитие Дальнего Востока - 50,3 %; Развитие судостроения и техники для освоения шельфовых месторождений на 2013-2030 годы - 30,3 %; Энергоэффективность и развитие энергетики - 27,2 %; Экономическое развитие и инновационная экономика - 22,8 %. При этом продолжится финансирование таких компаний, как Росатом (77 млрд рублей), РЖД (68 млрд рублей), Федеральная корпорация по развитию малого и среднего предпринимательства (14 млрд рублей). Снова получат дотации банки: в первую очередь находящийся на грани банкротства Внешэкономбанк (150 млрд рублей), Россельхоз- банк, реализующий кредитование агропромышленных предприятий, Сбербанк и ВТБ в рамках поддержки ипотечного кредитования. К регионам, которые обеспечены наибольшими субсидиям, в 2017 году относятся Крым, Севастополь, Северный Кавказ и

За несколько последних лет Правительством и Президентом РФ утверждено 45 приоритетных государственных программ. В бюджете на 2017 год нет ресурсов для полноценной реализации каждой из них. Если ранее в соответствии с Бюджетным кодексом дозволялось оставлять около 2,5 процента от всех расходов условно расписанными, они предназначались для распределения по самым важным проектам и программам по решению правительства или Президента, то в нынешнем финансовом документе это правило не действует.

Но расходы на несколько приоритетных проектов предусмотрены:

1) развитие здравоохранения - 3,84 млрд рублей; 2) развитие образования на 2013-2020 годы - 42 млрд рублей; 3) ипотека и арендное жильё - 20 млрд рублей; 4) ЖКХ и городская среда - 10 млрд рублей; 5) международная кооперация и экспорт - 41 млрд рублей; 6) малый бизнес и поддержка предпринимательской инициативы - 14,6 млрд рублей; 7) безопасные и качественные дороги - 30 млрд рублей; 8) комплексное развитие моногородов - 6,5 млрд рублей; 9) экология - 20,19 млрд рублей.

Еще до рассмотрения федерального бюджета на 2017 год было обещано выполнение государством социальных обязательств при любых обстоятельствах. Даже в условиях сокращения всех расходов на социальные выплаты выделено на 620 млрд больше, чем в прошедшем году. Это объясняется тем, что растет количество получателей различных пособий. Основная часть пойдет на выплаты пенсии с учетом двух индексаций, соответствующих фактическому уровню инфляции. При этом закон об опережающем росте пенсий для сельских жителей отложен на 3 года, что затрудняет повышение уровня благосостояния самых малообеспеченных пенсионеров. Остальные 1,4 трлн рублей будут потрачены на все прочие пособия, индексация которых составит 8 %, В этой же статье заложены расходы на реализацию продленной программы материнского капитала. Установленный размер выплаты за рождение второго ребенка остался на уровне 453 тыс. руб. Несмотря на сокращение расходов на здравоохранение, запланировано продолжить строительство перинатальных центров, оснащение детских больниц, оборудование помещений социального назначения для комфортного использования инвалидами. Но многие проекты отложены на неопределенный срок.

Анализируя структуру расходов Федерального бюджета на 2017 год и плановый период до 2019 года нельзя не отметить важную особенность: рост финансирования государственных расходов на оборону, общегосударственные вопросы, правоохранительную деятельность и расходов на обслуживание государственных долговых обязательств. Такая финансовая политика ведет к еще большей разбалансированности расходной части бюджета, которая в свою очередь обеспечивает сдерживание экономическое развитие страны. Таким образом, реализовать цель на ближайшую перспективу по укреплению экономического суверенитета страны, не обеспечив структурную перестройку расходной части Федерального бюджета, не представляется возможным.

Необходимо проанализировать особенности финансовой политики в социальной сфере.

Финансирование социальной политики и социальной сферы осуществляется за счет средств бюджетной системы. В 2015 году расходы консолидированного бюджета Российской Федерации и государственных внебюджетных фондов на социально-культурные мероприятия составили 17 трлн. 151,5 млрд рублей (21,2% к ВВП), в том числе федерального бюджета - 5 трлн 636,9 млрд (7%), бюджетов государственных внебюджетных фондов - 9 трлн 791,6 млрд, консолидированных бюджетов субъектов Российской Федерации - 5 трлн 872,7 млрд (7,3%), бюджетов территориальных государственных внебюджетных фондов - 1 трлн 581,9 млрд. Данные о расходах бюджетной системы на социально-культурные мероприятия в 2015 году представлены в таблице 2.

Таблица 2

Расходы бюджетной системы на социально-культурные мероприятия, млрд рублей

|

Консолиди рованный бюджет Российской Федерации |

в том числе |

||||

|

Федераль ный бюджет |

Бюджеты государстве нных внебюджет ных фондов |

Консолидированн ые бюджеты субъектов Российской Федерации |

Бюджеты территори альных государст венных внебюджет ных фондов |

||

|

Образование |

3034,6 |

610,6 |

0,2 |

2472,5 |

- |

|

Культура, кинематогра фия |

395,6 |

89,9 |

310,6 |

||

|

Здравоохране |

2861 |

516 |

1638,2 |

1355,8 |

1580,1 |

|

ние |

|||||

|

Социальная политика |

10479,7 |

4265,3 |

8153,2 |

1497,1 |

1,8 |

|

Физическая культура |

254,9 |

73 |

- |

193,1 |

- |

|

и спорт |

|||||

|

Средства массовой информации |

125,7 |

82,1 |

- |

43,6 |

- |

В федеральном бюджете на 2018 год и на плановый период 2019 и 2020 годов для финансирования социальной политики и социальной сферы предусмотрено соответственно 5 трлн. 983 млрд 607,5 млн; 5 трлн. 935 млрд 270,56 млн и 6 трлн. 154 млрд 284,2 млн рублей. В абсолютных цифрах после уменьшения объема финансирования в 2019 году планируется его увеличение. Вместе с тем уменьшается доля расходов в прогнозируемом объеме валового внутреннего продукта (6,13%; 5,74% и 5,57%) в общем объеме расходов федерального бюджета (36,19%; 36,24% и 35,86%). Данные о финансовом обеспечении социальной политики и социальной сферы за счет средств федерального бюджета представлены в таблице 3.

Таблица 3

Финансирование социальной политики и социальной сферы за счет средств федерального бюджета

|

2018 |

2019 |

2020 |

|

|

Объем расходов, тыс. рублей |

|||

|

Социальная политика |

4 702 011 582 |

4 728 842 046,8 |

4 867 380 358,8 |

|

Образование |

663 629 812,6 |

647 462 163,2 |

663 707 390,7 |

|

(ультура, кинематография |

97 737 297,3 |

94 492 253,6 |

86 507 299,8 |

|

Здравоохранение |

460 059 062,8 |

426 658 833 |

497 530 970,2 |

|

визическая культура и спорт |

60 169 774,6 |

37 815 272 |

39 158 214,4 |

|

В % к прогнозируемому объему ВВП |

|||

|

Социальная политика |

4,82 |

4,58 |

4,41 |

|

Образование |

0,68 |

0,63 |

0,6 |

|

(ультура, кинематография |

0,1 |

0,09 |

0, 78 |

|

Здравоохранение |

0,47 |

0,41 |

0,45 |

|

визическая культура и спорт |

0,06 |

0,036 |

0,035 |

|

В % к общему объему расходов федерального бюджета |

|||

|

Социальная политика |

28,45 |

28,88 |

28,37 |

|

Образование |

4,01 |

3,95 |

3,86 |

|

(ультура, кинематография |

0,59 |

0,577 |

0, 5 |

|

Здравоохранение |

2,78 |

2,6 |

2,9 |

|

визическая культура и спорт |

0,364 |

0,23 |

0,228 |

Таблица 3 показывает, что увеличиваются в абсолютных цифрах расходы на социальную политику, при снижении расходов в 2019 году они возрастут в здравоохранении, примерно на одинаковом уровне останутся в образовании, уменьшатся в культуре, кинематографии. После проведения чемпионата мира по футболу в 2018 году объем расходов по финансированию физической культуры и спорта значительно уменьшится. Доля расходов в прогнозируемом объеме валового внутреннего продукта по всем социальным разделам федерального бюджета сокращается. Незначительно изменяется доля расходов в общем объеме расходов федерального бюджета.

В социальной политике финансируется пенсионное обеспечение (3 трлн 232 млрд 958,39 млн; 3 трлн 273 млрд 888,23 млн и 3 трлн 403 млрд 808,67 млн), социальное обслуживание населения (15 млрд 593,97 млн; 16 млрд 017,75 млн и 16 млрд 523,84 млн), социальное обеспечение населения (954 млрд 314,76 млн; 1 трлн. 005 млрд 387,99 млн и 1 трлн 027 млрд 619,49 млн), охрана семьи и детства ( 449 млрд 846 млн; 426 млрд 136,25 млн и 412 млрд 059,57 млн).

Осуществляется финансирование государственных программ Российской Федерации в области социальной политики и социальной сфере. Данные об их финансовом обеспечении представлены в таблице 4.

Таблица 4

Финансирование государственных программ Российской Федерации в области социальной политики и социальной сфере, тыс. рублей

|

Государственная программа РФ |

2018 |

2019 |

2020 |

|

Развитие здравоохранения |

311 066 464,7 |

275 626 975 |

348 281 071 |

|

Развитие образования |

502 349 655,7 |

498 873 078 |

508 614 464,9 |

|

Социальная поддержка граждан |

1 327 779 765 |

1 313 160 793,2 |

1 316 869 279,6 |

|

Доступная среда на 2011 - 2020 годы |

50 764 959,5 |

50 683 114,5 |

51 120 510 |

|

Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации |

97 885 278,5 |

73 148 822,1 |

71 731 175,6 |

|

Содействие занятости населения |

44 735 081 |

45 331 239,6 |

45 999 556,9 |

|

Развитие культуры и туризма на 2013 - 2020 годы |

94 750 983,7 |

88 638 781,2 |

80 703 913,7 |

|

Развитие физической культуры и спорта |

58 741 896,4 |

35 423 845,1 |

35 482 743,6 |

На развитие пенсионной системы выделяется 3 трлн 072 млрд 451 млн 270,2 тыс.; 3 трлн 106 млрд 994 млн 056,9 тыс. и 3 трлн 235 млрд 636 млн 469,9 тыс.

Следует иметь в виду, что социальные расходы также предусмотрены в государственных программах Российской Федерации по социально-экономическому развитию некоторых регионов - Дальнего Востока и Байкальского региона, Северо-Кавказского федерального округа на период до 2025 года, Калининградской области, арктической зоны Российской Федерации, Республики Крым и г. Севастополя на период до 2020 года.

В федеральном бюджете предусмотрены ассигнования на исполнение публичных нормативных обязательств, включая социальную политику и социальную сферу. Это относится к таким государственным программам Российской Федерации, как: Развитие образования (по 20 млн на каждый год), Социальная поддержка граждан (58 млрд 238 млн 793 тыс.; 60 млрд 494 млн 498,3 тыс. и 62 млрд 677 млн 011,5 тыс.), Развитие культуры и туризма на 2013 - 2020 годы (35,5 млн на каждый год), а также к развитию пенсионной системы (700 млрд 581 млн 120,3 тыс.; 731 млрд 372 млн 974 тыс. и 760 млрд 531 млн 424,9 тыс.).

За счет средств федерального бюджета финансируются федеральные целевые социальные программы - Культура России (2012 - 2018 годы) (20 млрд 477,85 млн), Развитие внутреннего и выездного туризма в Российской Федерации (2011 - 2018 годы) ( 3 млрд 506,87 млн). Объем финансирования федеральной целевой программы «Развитие физической культуры и спорта в Российской Федерации» составляет 6 млрд 543,2 млн; 8 млрд 055,6 млн и 7 млрд 735,4 млн. Социальные расходы предусмотрены в федеральных целевых социальных программах развития регионов - Курильских островов (Сахалинская область) на 2016 - 2025 годы, Калининградской области на период до 2020 года, Республики Крым и г. Севастополя до 2020 года, Республики Карелия на период до 2020 года.

Для финансирования социальной политики и социальной сферы используются средства Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации, Федерального фонда обязательного медицинского страхования. Общий объем бюджетов фондов на 2018 год и на плановый период 2019 и 2020 годов составляет 11 трлн 170 млрд 560, 36 млн; 11 трлн 531 млрд 568, 57 млн и 11 трлн 929 млрд 536,1 млн., доля в объеме валового внутреннего продукта 11,45%; 11,16% и 10,82%. Данные о расходах бюджетов государственных внебюджетных фондов представлены в таблице 5.

Таблица 5

Расходы бюджетов государственных внебюджетных фондов

|

Общий объем расходов, тыс. рублей |

|||

|

Фонд 2 |

2018 |

2019 |

2020 |

|

Пенсионный фонд Российской Федерации |

8 439 861 756,5 |

8 694 848 504,8 |

8 979 996 360,2 |

|

Фонд социального страхования Российской Федерации |

736 603 500,1 |

775 393 314,2 |

654 611 051,7 |

|

Федеральный фонд обязательного медицинского страхования |

1 994 095 111,7 |

2 061 326 751,6 |

2 138 522 677 |

|

В % к прогнозируемому объему ВВП |

|||

|

Пенсионный фонд Российской Федерации |

8,659 |

8,42 |

8.146 |

|

Фонд социального страхования Российской Федерации |

0,755 |

0,75 |

0,735 |

|

Федеральный фонд обязат ельного медицинского страхования |

2,04 |

1,996 |

1,939 |

Таблица 5 показывает, что в государственных внебюджетных фондах увеличиваются расходы в абсолютных цифрах, одновременно сокращается доля в прогнозируемом объеме валового внутреннего продукта.

Расходы бюджета Пенсионного фонда Российской Федерации предназначены для пенсионного обеспечения (7 254 528 750 тыс.; 7 556 551 325,1 тыс. и 7 867 012 581,8 тыс.), социального обеспечения населения (534 830 400,2 тыс.; 548 902 323,5 тыс. и 563 001 342,4 тыс.), охраны семьи и детства (341 387 404,4 тыс.; 311 135 343,1 тыс. и 292 553 617,4 тыс.). Эти данные свидетельствуют, что сокращаются расходы на финансирование семьи и детства. Ассигнования бюджета Фонда социального страхования Российской Федерации предназначены для расходов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (589 037 446,4 тыс.; 623 896 375,6 тыс. и 654 611 851,7 тыс.), по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний (99 429 311,4 тыс.; 103 954 494,3 тыс. и 109 044 149.3 тыс.). Средства бюджета Федерального фонда обязательного медицинского страхования предназначены для финансирования здравоохранения - базовой программы обязательного медицинского страхования.

Не следует суммировать расходы федерального бюджета и государственных внебюджетных фондов на социальную сферу и социальную политику, поскольку их доходы включают межбюджетные трансферты - средства, предоставляемые одним бюджетом бюджетной системы другому бюджету бюджетной системы. В прогнозируемый общий объем доходов бюджета Пенсионного фонда Российской Федерации входят межбюджетные трансферты, получаемые из федерального бюджета (3 345 850 848,3 тыс.; 3 339 580 468,5 тыс. и 3 433 769 479,7 тыс.), из бюджетов субъектов Российской Федерации (3 323 300 тыс.; 3 045 695,6 тыс. и 3 158 656,4 тыс.). Фонд осуществляет предоставление субсидий бюджетам субъектов Российской Федерации - межбюджетных трансфертов для софинансирования целевых расходов. Субсидии предназначены для финансового обеспечения региональных социальных программ, связанных с укреплением материально-технической базы организаций социального обслуживания населения, с оказанием адресной социальной помощи неработающим пенсионерам - получателям страховой пенсии по старости и по инвалидности, с обучением компьютерной грамотности неработающих пенсионеров. Субсидии предоставляются за счет бюджетных ассигнований, получаемых в форме межбюджетных трансфертов из федерального бюджета на эти цели.

Направления финансового обеспечения социальной политики и социальной сферы разнообразны, в каждом из них существуют приоритеты. В качестве примера приоритетного направления следует привести поддержку семьи и детей. На заседании Координационного совета по реализации Национальной стратегии действий в интересах детей в ноябре 2017 года Президент Российской Федерации предложил меры по поддержке семьи и детей, демографии, о которых он также высказался на ежегодной пресс-конференции. Меры предполагают введение ежемесячной денежной выплаты в связи с рождением первого ребёнка до достижения им полутора лет в размере прожиточного минимума ребёнка, которая будет выплачиваться семьям со среднедушевым доходом ниже полуторакратного прожиточного минимума трудоспособного населения. В регионах размер пособия будет варьироваться. Средний его размер в 2018 году - 10 523 рубля, 2019 г. - 10 836, 2020 г.- 11 143. Расходы на реализацию этой меры составят за три года 144,5 млрд рублей. Продлевается действие программы материнского (семейного) капитала до 31 декабря 2021 года и расширяются возможности для использования средств. Средства материнского (семейного) капитала можно будет получать и тратить в виде ежемесячной денежной выплаты в связи с рождением второго ребенка до достижения им полутора лет и использования для оплаты услуг в сфере дошкольного образования с двухмесячного возраста ребёнка. Предлагается расширить число регионов с 50 до 60, которые получат софинансирование из федерального бюджета на выплату пособия на третьего ребёнка. Вводится субсидирование процентной ставки по ипотечным кредитам. Процентная ставка свыше 6% будет субсидироваться государством с 1 января 2018 года по 31 декабря 2022 года. Сроки субсидирования при рождении второго ребёнка - три года с выдачей кредита, третьего - пять лет.

Это в ближайшие годы охватит 500 тысяч российских семей. Вводится в действие программа по созданию дополнительных мест в яслях для детей в возрасте от двух месяцев до трех лет. В 2018-2019 годах предполагается обеспечить стопроцентную доступность дошкольного образования для детей в этом возрасте, создать более 326 тысяч ясельных мест. Планируется повысить доступность медицинского обслуживания детей и улучшение его качества. Для реконструкции и дооснащения оборудованием детских поликлиник потребуется более 50 млрд. рублей. По 10 млрд. каждый год будет выделяться из федерального бюджета.

ЗАКЛЮЧЕНИЕ

Финансовый механизм государственного регулирования, что, по сути, представляет собой совокупность методических, организационных, нормативных и правовых форм, методов, инструментов, рычагов и положений, на основе которых разрабатываются мероприятия, при условии соответствующего нормативно-правового и информационного обеспечения, определяющих функционирование финансово-экономических отношений в государстве, практическое применение которых направлено на достижение определенных целей и задач, в процессе формирования, распределения и использования целевых централизованных и децентрализованных фондов денежных ресурсов.

Финансовый механизм регулирования характеризуется присущими ему чертами, которые позволяют определенным образом отличать его от других механизмов управления:

1.Характеризуя сферу использования объективно существующих распределительных отношений, он выступает составным звеном общей системы управления экономикой, занимая в ней ведущее место.

2.Финансовый механизм регулирования с одной стороны обусловлен реально существующими финансовыми отношениями, а с другой - он активно влияет на них.

3.По мере развития рыночных финансово-экономических отношений финансовый механизм меняется и совершенствуется.

4.В зависимости от направлений и целей государственного регулирования, финансовый механизм предусматривает применение различных, внутренне обусловленных инструментариев влияния на социальноэкономические процессы.

5.Инструменты влияния финансового механизма государственного регулирования комбинируются и взаимодополняются в зависимости от задач финансовой политики государства.

Основными и наиболее действенными формами государственного регулирования экономики в современных условиях являются макроэкономическое планирования и прогнозирования, использование механизма государственного заказа и соответственно регулирования уровня расходов бюджета и предприятий государственного сектора экономики, разработка и реализация государственных программ социально-экономического развития.

Регулирование возникающих диспропорций в экономической сфере косвенно создает благоприятные условия для развития социальных процессов в обществе, для обеспечения достойного уровня и качества жизни граждан. Обеспечение социальной стабильности является одной из основных целей государственной политики. Именно поэтому важно верно обозначить направления финансового регулирования для создания всех необходимых условий (в т. ч. аккумуляции необходимого объема бюджетных средств) развития общества.

Нам представляется, что следующие предложения по улучшению действующего механизма государственного регулирования социальных процессов в действующей экономической ситуации будут способствовать более эффективному государственному финансовому регулированию социальной сферы и социальной структуры общества:

-разработка с учетом территориальных особенностей изменений, связанных с налоговой политикой, а именно пересмотр существующих налоговых ставок по налогу на доходы физических лиц;

-оценка возможности применения прогрессивного налогообложения по налогу на доходы физических лиц (прогнозирование доходной части бюджета согласно планируемым изменениям, учет возникновения рисков и определение их характера, учет процессов социально-экономического развития, инфляции и «настроения» граждан);

-пересмотр условий выдачи пособий и материальной помощи с целью стимулирования трудоспособности населения;

-совершенствование механизмов прогнозирования социально-экономического развития;

-выявление несовершенств, «точек неэффективности» в различных отраслях социальной сферы в рамках открытой бюджетной политики и бюджетной политики, ориентированной на результат (цель - повышение эффективности бюджетной политики без увеличения объемов расходов).

Также нельзя не упомянуть те меры, которые могут косвенно способствовать развитию социальных процессов в обществе. Мы относим к таким мерам следующее: повышение культуры и образованности населения, повышение качества образования медицинских работников и педагогов, пропаганда здорового образа жизни, развитие социально ориентированного бизнеса.

Вышеперечисленные меры, примененные с существующими и доработанными методами организации бюджетного процесса, мобилизации доходной части бюджетов и методами финансового регулирования социальных процессов, должны способствовать повышению эффективности социальной политики государства.

Направления финансового обеспечения социальной политики и социальной сферы разнообразны, в каждом из них существуют приоритеты. В качестве примера приоритетного направления следует привести поддержку семьи и детей. На заседании Координационного совета по реализации Национальной стратегии действий в интересах детей в ноябре 2017 года Президент Российской Федерации предложил меры по поддержке семьи и детей, демографии, о которых он также высказался на ежегодной пресс-конференции. Меры предполагают введение ежемесячной денежной выплаты в связи с рождением первого ребёнка до достижения им полутора лет в размере прожиточного минимума ребёнка, которая будет выплачиваться семьям со среднедушевым доходом ниже полуторакратного прожиточного минимума трудоспособного населения. В регионах размер пособия будет варьироваться. Средний его размер в 2018 году - 10 523 рубля, 2019 г. - 10 836, 2020 г.- 11 143. Расходы на реализацию этой меры составят за три года 144,5 млрд рублей. Продлевается действие программы материнского (семейного) капитала до 31 декабря 2021 года и расширяются возможности для использования средств. Средства материнского (семейного) капитала можно будет получать и тратить в виде ежемесячной денежной выплаты в связи с рождением второго ребенка до достижения им полутора лет и использования для оплаты услуг в сфере дошкольного образования с двухмесячного возраста ребёнка. Предлагается расширить число регионов с 50 до 60, которые получат софинансирование из федерального бюджета на выплату пособия на третьего ребёнка. Вводится субсидирование процентной ставки по ипотечным кредитам. Процентная ставка свыше 6% будет субсидироваться государством с 1 января 2018 года по 31 декабря 2022 года. Сроки субсидирования при рождении второго ребёнка - три года с выдачей кредита, третьего - пять лет.

Это в ближайшие годы охватит 500 тысяч российских семей. Вводится в действие программа по созданию дополнительных мест в яслях для детей в возрасте от двух месяцев до трех лет. В 2018-2019 годах предполагается обеспечить стопроцентную доступность дошкольного образования для детей в этом возрасте, создать более 326 тысяч ясельных мест. Планируется повысить доступность медицинского обслуживания детей и улучшение его качества. Для реконструкции и дооснащения оборудованием детских поликлиник потребуется более 50 млрд. рублей. По 10 млрд. каждый год будет выделяться из федерального бюджета.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 03.08.2018)//"Собрание законодательства РФ", 03.08.1998, N 31, ст. 3823

- Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 03.08.2018)(с изм. и доп., вступ. в силу с 04.09.2018)//"Собрание законодательства РФ", 07.08.2000, N 32, ст. 3340,

- Федеральный закон от 05.04.2013 N 41-ФЗ (ред. от 07.02.2017)"О Счетной палате Российской Федерации"(с изм. и доп., вступ. в силу с 28.06.2017)//"Собрание законодательства РФ", 08.04.2013, N 14, ст. 1649,

- Конвенция № 102 Международной организации труда «О минимальных нормах социального обеспечения» (Заключена в г. Женеве 28.06.1952).

- Постановление Правительства Ростовской области от 26.12.2013 № 869 (ред. от 10.12.2014) «О территориальной программе государственных гарантий бесплатного оказания гражданам медицинской помощи в Ростовской Области на 2014 год и на плановый период 2015 и 2016 годов.

- Постановление Правительства РФ от 28.11.2014 N 1273 (ред. от 17.11.2015) "О Программе государственных гарантий бесплатного оказания гражданам медицинской помощи на 2015 год и на плановый период 2016 и 2017 годов"//"Собрание законодательства РФ", 08.12.2014, N 49 (часть VI), ст. 6975.

- Алимардонов У. Финансовый механизм государственного регулирования в условиях устойчивого развития экономики//Вестник Таджикского национального университета. Серия социально-экономических и общественных наук. 2017. № 2-6. С. 43-46.

- Ардаширова А.Ф. Механизм государственного регулирование финансовых ресурсов муниципального образования//NovaInfo.Ru. 2017. Т. 1. № 71. С. 74-77.

- Балынин И.В. Формирование социально ориентированной бюджетной политики в Российской Федерации на региональном уровне / И.В. Балынин // Финансы и кредит. - 2015. - № 30. - С. 48-59.

- Дуброва М.В. Государственное финансовое регулирование социальных процессов в Российской Федерации//Экономика и управление: проблемы, решения. 2018. Т. 5. № 4. С. 52-57.

- Дьяков И.Ф., Демура Н.А. Государственное регулирование экономики//В сборнике: Актуальные проблемы правового, экономического и социально-психологического знания: теория и практика материалы международной научно-практической конференции. 2017. С. 89-93.

- Зыбина Е.В. Проблемы и перспективы валютного контроля, осуществляемого таможенными органами российской федерации в современных условиях // Транспортное дело России. - 2015. - № 3. - С. 89-93.

- Ильина Т.Г. Виды и методы финансового и монетарного регулирования экономики в условиях современности // Проблемы учета и финансов. -2015. - № 1 (17). - С. 43-49.

- Истомина Ю.В., Назарова Ю.Ю., Исайчик К.Ф. Финансовые методы регулирования экономики в условиях нестабильной экономической ситуации // Научные исследования: от теории к практике. - 2015. - Т. 2. - № 2 (3). - С. 251-252.

- Итоговый доклад расширенной коллегии Министерства финансов Российской Федерации «Об основных направлениях деятельности Министерства финансов Российской Федерации в 2015 году и задачах органов финансовой системы Российской Федерации на 2016 год».

- Кондрат Е.Н. Государство и рынок в финансовой сфере // Юридическая наука: история и современность. - 2015. - № 1. - С. 132-142.

- Лысяк Л. В. Бюджетная политика в системе государственного регулирования социально-экономического развития Украины: [монография]. / Лысяк Л.В. - М.: Акад. фин. упр., 2015. - 600 с.

- Мартынов С.В. Обоснование финансового механизма государственного регулирования экономики региона//Регион: государственное и муниципальное управление. 2017. № 2 (10). С. 1.

- Мартынов С.В., Шаталов М.А. Формирование финансового механизма государственного регулирования экономики региона в условиях ограниченности ресурсов//В сборнике: Динамика социальной трансформации российского общества: региональные аспекты Материалы V Тюменского международного социологического Форума. 2017. С. 659-662.

- Олейникова С.Г., Миронова-Гаврилова И.А. К вопросу о финансовом контроле//Вопросы науки и образования. 2017. № 11 (12). С. 156-158.

- Орлова С.А., Думнова Н.А., Кузнецова И.В. Экономическая система как объект государственного финансового регулирования//Фундаментальные исследования. 2015. № 2-11. С. 2425-2427.

- Орлова С.А., Думнова Н.А., Кузнецова И.В. Экономическая система как объект государственного финансового регулирования // Фундаментальные исследования. - 2015. - № 2-11. - С. 245-247.

- Павлова Л.Н. Государственное регулирование экономики: современные реалии и взгляд в будущее//Вестник Российского экономического университета им. Г.В. Плеханова. 2017. № 6 (96). С. 24-44.

- Подолянец Л.А., Радионова С.П. Формы и методы государственного регулирования инновационно-инвестиционной деятельности: совершенствование механизмов финансового обеспечения//В сборнике: государство и бизнес. современные проблемы экономики. Материалы VII Международной научно-практической конференции. Северо-Западный институт управления РАНХиГС при Президенте РФ, Факультет экономики и финансов. 2015. С. 155-159.

- Попова П.И. Правовая доктрина как источник правового регулирования финансовых отношений//Устойчивое развитие науки и образования. 2017. № 10. С. 140-150.

- Причина О.С., Бондарчук Н.В., Мельник М.С., Орехов В.Д. Приоритеты государственного регулирования денежно-кредитной и бюджетно-налоговой политики до 2020 г//Проблемы экономики и юридической практики. 2018. № 2. С. 41-46.

- Райзберг Б.А. Государственное управление экономическими и социальными процессами: Учеб. Пособие / Б. А. Райзберг. - М.: ИНФРА-М, 2015. - 384 с.

- Сологуб Н.Н. Финансовые инструменты государственного регулирования экономики//В сборнике: Актуальные вопросы повышения финансовой грамотности населения: проблемы и перспективы сборник статей Международной научно-практической конференции школьников, бакалавров, магистрантов, аспирантов и преподавателей в рамках реализации социально значимого проекта в сфере защиты прав и свобод человека и гражданина «Финансовый ликбез - путь к повышению качества жизни граждан, социальной стабильности региона и России».. 2017. С. 63-66.

- Солянникова С.П. Ответственная бюджетная политика в социальной сфере: проблемы разработки и реализации / С.П. Солянникова // Экономика. Налоги. Право. - 2015. - №5. - С. 45-51.

- Султонов З., Самадова Ф.Ш. Место финансового механизма в системе государственного регулирования социально- экономических процессов//Вестник университета (Российско-Таджикский (Славянский) университет). 2016. Т. 1. № 2 (53). С. 107-112.

- Тарасов А.В. Государственный механизм регулирования экономических интересовв финансовой сфере//Экономические науки. 2015. № 128. С. 10-14.

- Тарасов А.В. Направления совершенствования государственного механизма регулирования экономических интересов эффективного воспроизводства финансовых ресурсов//European Social Science Journal. 2015. № 8. С. 107-115.

- Фомичева А.Д. Финансовый механизм государственного регулирования социальных процессов в Российской федерации//Экономика и бизнес: теория и практика. 2016. № 6. С. 93-98.

- Щербина Н.М., Игрушина Е.С. Финансовый механизм государственного регулирования экономики//Стратегия предприятия в контексте повышения его конкурентоспособности. 2018. № 7 (7). С. 344-346.

- Адаптация ребенка к школе (Теоретические аспекты исследования проблемы адаптации )

- Понятие и признаки государства (Понятие государства в античности)

- Анализ внешней и внутренней среды организации (Понятие внешней и внутренней среды предприятия)

- Роль мотивации в поведении организации (Понятие мотивации. Обзор основных теорий мотивации)

- Функциональное тестирование программного обеспечения на примере мобильных приложений (Теоретические аспекты тестирования программного обеспечения)

- Юридическая ответственность (Характеристики юридической ответственности как правовой категории)

- Понятие и виды источников права (Основные понятия источников права)

- Формы государственного устройства (Форма государства)

- Роль мотивации в поведении организации (Теоретические аспекты мотивации)

- Публичная власть (Объект исследования - публичная власть как общественное явление)

- Место и роль общей теории Права и государства в системе социальных и юридических наук (Теория государства и права одна из важных компонентов сложной и неразрывной системы знания об обществе)

- Выбор стиля руководства в организации (Понятие, сущность стиля управления и его значение)