Финансовый анализ бухгалтерского баланса предприятия (на примере ООО «Строй Темп» г. Кострома)

Содержание:

Введение

Актуальность темы курсовой работы состоит в том, что бухгалтерский баланс является одним из основных инструментов управления современной организацией в системе рыночных отношений, содержащим наиболее синтезированную и обобщенную информацию о результатах ее деятельности. Бухгалтерский баланс позволяет осуществлять комплексную и детальную оценку различных финансово-экономических показателей, характеризующих финансовое положение организации, вести деятельность в соответствии с действующим законодательством, производить краткосрочное и долгосрочное прогнозирование, принимать правильные управленческие решения.

Цель курсовой работы – дать представление о содержании, структуре бухгалтерского баланса предприятия, раскрыть его возможности с точки зрения финансового анализа. Для достижения данной цели целесообразно решить следующие задачи:

- раскрыть понятие бухгалтерского баланса и изучить особенности его структуры;

- изучить принципы и технику составления бухгалтерского баланса;

- дать общую экономическую характеристику предприятия;

- провести на основе бухгалтерского баланса предприятия анализ финансового состояния;

- выявить основные проблемы предприятия;

- разработать рекомендации по улучшению финансового состояния организации.

Объектом исследования является ООО «Строй Темп».

Предмет исследования – бухгалтерский баланс предприятия.

Период исследования 2014-2016 гг.

Глава 1.Теоретические основы построения бухгалтерского баланса

1.1. Структура и содержание бухгалтерского баланса

Бухгалтерский баланс – элемент метода бухгалтерского учета, представляющий экономическую группировку имущества по составу и размещению и источникам их формирования на определенную дату[1].

Баланс содержит сводку моментных показателей, т.е. отражает текущее состояние хозяйственных средств и источников их образования на определенный момент времени — момент составления баланса (например, последнее число каждого месяца). Наиболее общее подразделение показателей в бухгалтерском балансе — это подразделение на актив и пассив. Все другие элементы и группировки принадлежат либо к активу, либо к пассиву баланса.

Основным элементом бухгалтерского баланса является балансовая статья. Балансовая статья — неделимый далее в данном балансе показатель, характеризующий определенный вид хозяйственных средств (активная статья) или их источников (пассивная статья).

Балансовые статьи сводятся в группы, группы — в разделы, что облегчает обозрение и анализ информации, содержащейся к бухгалтерском балансе. Группы и разделы баланса формируются раздельно по показателям актива и пассива. Группировка балансовых статей в разделы и группы подчиняется определенному принципу, являющемуся основой экономической классификации хозяйственных средств и их источников[2].

Таким образом, бухгалтерский баланс делится на две части: актив и пассив. Имущество в активе сведено в два раздела в порядке возрастания его ликвидности. В разделе I представлены наименее ликвидные активы, в разделе II — активы с более высокой ликвидностью.В пассиве баланса выделены три раздела, расположенных в зависимости от срока погашения долгов: от менее срочных к более срочным. В разделе III пассива представлены собственные источники образования имущества, в разделе IV — долгосрочные заемные источники, в разделе V краткосрочные заемные источники (рисунок 1).

Рисунок 1. Структура бухгалтерского баланса[3]

В российской практике слева располагают АКТИВ баланса, где представлены хозяйственные средства (имущество) организации по видам, справа — ПАССИВ, в котором отражены источники их образования. Баланс в переводе с французского означает равенство, весы. В нем всегда должно присутствовать соответствие итогов актива и пассива:

Активы = Пассивы

Поскольку пассивы представляют собой капитал и обязательства организации, а активы – имущество и права, данное равенство можно представить в следующем виде:

Имущество + Права = Капитал + Обязательства

В международной практике применяются две модели построения бухгалтерского баланса: вертикальная и горизонтальная[4].

Балансовое равенство при вертикальном построении баланса выражается следующей формулой:

Активы – Обязательства = Собственный капитал

При горизонтальном построении баланса статьи сгруппированы в активы и пассивы. В этом случае балансовое равенство выражается:

Актив = Пассив

В составе каждого раздела актива и пассива баланса выделяются отдельные группы и статьи. Каждая статья имеет свой трехзначный код, который используется для автоматизации обработки информации балансов различных организаций органами статистики. В формах бухгалтерской отчетности строки, по которым раскрываются соответствующие показатели, кодируются организациями самостоятельно при разработке и утверждении форм бухгалтерской отчетности. При этом рекомендуется применять коды итоговых строк и коды строк разделов и групп статей бухгалтерского баланса, приведенных в образце, утвержденном приказом Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций»[5].

Итоги по каждому разделу актива баланса суммируются и дают общий итог актива баланса, который всегда равен общему итогу пассива баланса. Этот итог называют валютой баланса, которая отражает в активной и пассивной частях бухгалтерское соответствие размеров экономических ресурсов организации объему финансовых ресурсов, предоставленных собственниками и кредиторами. Разграничение пассивной части баланса на капитал и обязательства соответствует не только различному характеру обязательств организации перед собственником и третьими лицами, но также срочности и порядку их погашения. Признание и отражение в бухгалтерском балансе величины собственного и заемного капитала должно обеспечить его владельцам контроль над ожидаемым наращением его[6]. Более подробная структура актива действующего бухгалтерского баланса представлена в приложении 1.

1.2. Классификация, принципы и техника составления бухгалтерского баланса

Бухгалтерский баланс - это документ, при составлении которого можно в одной форме бухгалтерской отчетности собрать все сведения о составе имущества и средств компании, их размещении и источниках. Составление бухгалтерского баланса является способом получить полную картину, описывающую материальное положение юридического лица.[7]

В соответствии с Федеральным Законом от 6 декабря 2011 г № 402-ФЗ «О бухгалтерском учете» (ред. от 18.07.2017) бухгалтерский баланс входит в состав бухгалтерской отчетности[8]. В соответствии с ч. 1 ст. 13 Федерального закона N 402-ФЗ бухгалтерская отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период.

Достоверной и полной считается бухгалтерская отчетность, сформированная по правилам, установленным нормативными актами по бухгалтерскому учету п. 6 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденного приказом Минфина России от 6.07.99 г. № 43н, далее – ПБУ 4/99. Исходя из этого, а также принимая во внимание ч.2 ст.1 и ч.1 ст. 10 Федерального закона N 402-ФЗ, бухгалтерская (финансовая) отчетность, а именно баланс должен составляться на основе данных, содержащихся в регистрах бухгалтерского учета.[9]

При формировании бухгалтерской отчетности должны быть исполнены требования нормативно-правовых актов по бухгалтерскому учету по раскрытию в бухгалтерской отчетности информации об изменениях учетной политики, оказавших или способных оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, об операциях в иностранной валюте, о материально-производственных запасах, об основных средствах, о доходах и расходах организации, о последствиях событий после отчетной даты, о последствиях условных фактов хозяйственной деятельности, а также по раскрытию в бухгалтерской отчетности той или иной информации об активах, капитале и резервах и обязательствах организации.[10]

Для обеспечения достоверности бухгалтерского баланса при его составлении следует использовать и отражать актуальную информацию обо всех активах и пассивах компании, распределяя их при составлении бухгалтерского баланса по активам и пассивам.

При грамотном составлении бухгалтерского баланса итоги левой и правой частей баланса должны быть одинаковыми.

При составлении бухгалтерского баланса следует тщательно соблюдать основополагающие принципы работы с балансом. Так, например, согласно принципу двусторонности, который используется при составлении бухгалтерского баланса, активы юридического лица должны быть равны его пассивам.

Согласно принципу денежного измерения при составлении бухгалтерского баланса все статьи балансового отчета должны быть представлены в денежном выражении.

Согласно принципу автономности при составлении бухгалтерского баланса нужно разделять имущество компании, учреждения или предприятия от имущества владельцев или учредителей этого юридического лица[11].

Под техникой составления бухгалтерского баланса понимается совокупность всех необходимых учетных процедур. Включает в себя следующие этапы:

- Проведение ежегодной инвентаризации перед составлением годового бухгалтерского баланса.

- Формирование остатков по всем счетам бухгалтерского учета на конец отчетного периода (в виде оборотной ведомости либо в виде главной книги).

- Изучение особенностей формирования показателей баланса.

- Формирование статей бухгалтерского баланса (на основе остатков по всем счетам бухгалтерского учета).

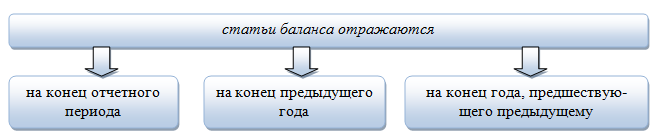

Начиная с отчетности за 2017 год, статьи баланса отражаются (рисунок 2):

Начиная с отчетности за 2017 год, статьи баланса отражаются (рисунок 2):

Рисунок 2. Периоды отражения статей баланса[12]

В балансе показатели «На конец предыдущего года» должны соответствовать данным, которые были отражены в прошлогоднем балансе по графе «На конец отчетного периода».

Общее правило имеет ряд исключений:

- в случае реорганизации предприятия на конец года;

- при изменениях методов учетной политики.

Согласно пункту 13 Положения по бухгалтерскому учету « Учетная политика организации» (ПБУ 1/08), организация в бухгалтерской отчетности должна отразить последствия изменений учетной политики. При этом следует исходить из общего правила: числовые показатели отражаются в бухгалтерской отчетности в сравнении с соответствующими данными за предыдущий год. Причем последствия изменений, внесенных в учетную политику, отражаются в бухгалтерской отчетности не всегда. Это происходит только тогда, когда изменение учетной политики способно оказать существенное влияние на финансовое положение, движение денежных средств или финансовых результатов организации. К тому же отражаются только те последствия, которые можно исчислить[13].

Ряд исследователей считают, что существует два вида баланса, которые в последующем классифицируются по другим признакам.

1. Динамические балансы отражают финансовое положение организации не только по моментальным показателям, но и в виде интервальных показателей - оборотов за период. Примерами динамических балансов являются шахматный оборотный баланс, оборотная ведомость.

2. Статические балансы составляются из показателей, рассчитанных на определенную дату. Классифицирует статистические балансы по определенным признакам: вступительный, текущий, заключительный, оборотно-сальдовый, ликвидационный, санируемый, разделительный, отдельный, сводный, консолидированный, инвентарный[14].

Выделено множество видов баланса, но все они отличаются в зависимости от цели их составления. Предлагается классифицировать бухгалтерские балансы по следующим признакам (таблица 1):

Таблица 1

Виды баланса[15]

|

№ п/п |

Вид |

Классификация |

|

1 |

время составления |

вступительные; текущие; ликвидационные; разделительные; объединительные |

|

2 |

источник составления |

инвентарные, книжные и генеральные |

|

3 |

объем информации |

единичные и сводные |

|

4 |

характер деятельности |

основной и не основной деятельности |

|

5 |

форма собственности |

государственных, муниципальных, кооперативных, коллективных, частных, смешанных и совместных предприятий, общественных организаций |

|

6 |

объект отражения |

самостоятельные; отдельные |

|

7 |

способ очистки |

балансы-брутто; балансы-нетто |

Составление баланса необходимо в управленческой работе перед разработкой любого решения, так как баланс дает комплексное представление о текущем финансовом состоянии компании и позволяет проводить его детальный анализ. Этот документ дает возможность: просматривать остатки по всем активным и пассивным счетам в денежном эквиваленте; проводить структурный анализ; проводить анализ развития компании в динамике при наличии балансовых отчетов за ряд периодов.

Также на основании сведений, полученных при составлении бухгалтерского баланса, можно получить объективное представление о том, достаточен ли оборотный капитал юридического лица, каков его коэффициент. Составление баланса дает сведения о том, насколько рентабелен капитал вообще и активы компании в частности. Так, например, если при составлении бухгалтерского баланса выясняется, что пассивы юридического лица не превышают его активов, то это означает успешную деятельность компании.

Как уже говорилось, составление бухгалтерского баланса позволяет объективно оценить имущественное положение фирмы и ее хозяйственную эффективность, а также выявить и оценить источники дополнительных финансовых средств[16].

Глава 2. Использование бухгалтерского баланса в финансовом анализе

2.1. Цели и задачи анализа бухгалтерской (финансовой) отчетности

Анализ финансовой отчетности организации – это часть финансового и соответственно экономического анализа, связанная с исследованием финансового состояния и финансовых результатов организации на основе данных ее финансовой отчетности[17].

Предмет анализа финансовой отчетности – финансовое состояние и финансовые результаты организации. Объект анализа финансовой отчетности – формы финансовой отчетности организации. Основная цель анализа бухгалтерской (финансовой) отчетности разработка соответствующих рекомендаций для ее пользователей.

В ходе анализа дается оценка информации, содержащейся в отчетности, сравнение имеющихся сведений и создание на их базе новой информации, которая послужит основой для принятия тех или иных решений.

Цель анализа финансовой отчетности организации достигается в ходе решения ряда аналитических задач, которые в наиболее общем виде могут быть сформулированы следующим образом (приложение 2)[18].

Различают внутренний и внешний анализ финансового состояния, которые существенно отличаются по своим целям и содержанию.

Внутренний анализ финансового состояния экономического субъекта представляет собой процесс исследования механизма формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивания собственного капитала предприятия. Внешний анализ финансового состояния – это процесс исследования финансового состояния экономического субъекта с целью прогнозирования степени риска инвестирования капитала и уровня его доходности.

Финансовый анализ является существенным элементом финансового менеджмента и аудита. Практически все пользователи финансовых отчетов предприятий используют его методы для принятия соответствующих конкретных.

Основными направлениями финансового анализа являются (рисунок 3):

Рисунок 3. Основные направления финансового анализа[19]

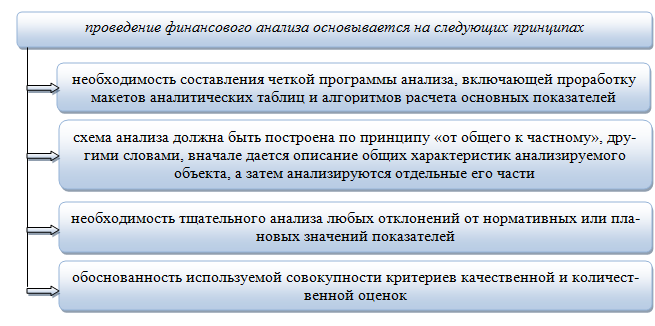

Проведение финансового анализа основывается на принципах, представленных в приложении 3[20]. Финансовый анализ позволяет представить всю информацию о деятельности организации в виде финансовых отчетов. Их ценность заключается в том, что в них отражаются данные о финансовом положении организации на определенный момент времени и достигнутых результатах за прошедший период, которые могут быть использованы для прогнозирования будущих доходов, дивидендов и величины свободного денежного потока. Для руководителя предприятия значение бухгалтерских (финансовых) отчетов состоит не только в предвидении будущих условий деятельности организации, но, что еще более важно, в планировании управленческих решений, способствующих его эффективному развитию на перспективу.

Анализ текущего финансового состояния предприятия является необходимым условием при разработке финансового плана.

В современных экономических условиях существенно возрастает значение финансовой информации, достоверность, оперативность и объективность которой позволяют всем участникам хозяйственного оборота представить и понять финансовое состояние и финансовые результаты хозяйственной деятельности конкретной организации. На основе анализа финансовой информации предприниматели и другие заинтересованные лица могут оценивать экономические перспективы и финансовые риски, принимать оптимальные управленческие решения. Эффективность принятия управленческих решений определяется качеством аналитических исследований финансово-экономического состояния хозяйствующего субъекта. Финансово-экономическое состояние является важнейшим критерием деловой активности и надежности организации, определяющим ее конкурентоспособность и эффективность реализации экономических интересов всех участников хозяйственной деятельности[21].

Под финансовым состоянием организации понимается ее способность финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования организации, целесообразностью их размещения и эффективностью их использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью[22].

2.2. Методы финансового анализа

Финансовый анализ, используя специфические методы и приемы, позволяет определить параметры, дающие возможность объективно оценивать финансовое состояние предприятия. Результаты анализа позволяют заинтересованным лицам и предприятиям принимать управленческие решения на основе оценки текущего финансового положения, деятельности предприятия за предшествующие годы и проекции финансового состояния на перспективу, т.е. ожидаемые параметры финансового положения. Среди основных методов финансового анализа можно выделить следующие (рисунок 4):

Рисунок 4. Основные методы финансового анализа[23]

Предварительное ознакомление с отчетностью предприятия позволяет изучить абсолютные величины, сделать выводы об основных источниках привлечения средств, направлениях их вложения, основных источниках полученной прибыли, применяемых методах учета и изменениях в них, организационной структуре предприятия и т.д. Информация, полученная в ходе предварительного чтения, дает общее представление о финансовом состоянии предприятия, однако для принятия управленческих решений ее недостаточно.

При горизонтальном (временном) анализе абсолютные показатели дополняются относительными, как правило, темпами роста или снижения. На основе горизонтального анализа дается оценка изменений основных показателей бухгалтерской (финансовой) отчетности. Чаще всего горизонтальный анализ применяется при изучении баланса. Недостатком метода является несопоставимость данных в условиях инфляции. Устранить этот недостаток можно путем пересчета данных.

Вертикальный (структурный) анализ дает представление о структуре итоговых финансовых показателей с выявлением влияния каждой позиции на результат. Данный метод финансового анализа применяется для изучения структуры баланса путем расчета удельного веса отдельных статей баланса в общем итоге или в разрезе основных групп статей. Важным моментом вертикального анализа является представление структуры показателей в динамике, что позволяет отслеживать и прогнозировать структурные изменения в составе активов и пассивов баланса. Использование относительных показателей сглаживает инфляционные процессы[24].

Трендовый анализ является разновидностью горизонтального анализа, он используется в тех случаях, когда сравнение показателей производится более чем за три года. При этом долгосрочные сравнения обычно проводятся с использованием индексов. Каждая позиция отчетности сравнивается с рядом предыдущих периодов для определения тренда. Тренд - основная тенденция показателя. Расчет серии индексных чисел требует выбора базисного года для всех показателей. Поскольку базисный год будет выступать основой для всех сравнений, лучше всего выбрать год, который в смысле предпринимательских условий является самым нормальным или типичным. При использовании индексных чисел процентные изменения могут трактоваться только в сравнении с базисным годом. Этот вид анализа носит характер перспективного прогнозного анализа, используется в тех случаях, когда необходимо составить прогноз по отдельным финансовым показателям или по финансовому состоянию предприятия в целом[25].

Метод финансовых коэффициентов основан на существовании определенных соотношений между отдельными статьями отчетности. Коэффициенты позволяют определить круг сведений, который важен для пользователей информации о финансовом состоянии предприятия с точки зрения принятия решений. Коэффициенты дают возможность выяснить основные симптомы изменения финансового положения и определить тенденции его изменения. При правильной коэффициентов можно определить области, требующие дальнейшего изучения. Большим преимуществом коэффициентов является то, что они сглаживают негативное влияние инфляции, которая существенно искажает абсолютные показатели финансовой отчетности, тем самым, затрудняет их сопоставление в динамике.

Сравнительный анализ применяется для проведения внутрихозяйственных и межхозяйственных сравнений по отдельным финансовым показателям. Его цель заключается в выявлении сходства и различий однородных объектов. С помощью сравнения устанавливаются изменения в уровне экономических показателей, изучаются тенденции и закономерности их развития, измеряется влияние отдельных факторов, осуществляются расчеты для принятия решений, выявляются резервы и перспективы развития[26].

Факторный анализ применяется для изучения и измерения воздействия факторов на величину результативного показателя. Факторный анализ может быть прямым, когда результативный показатель расчленяется на составные части, и обратным, когда отдельные элементы соединяются в общий результативный показатель.

Факторный анализ может быть одноступенчатым, когда для анализа используются факторы только одного уровня и многоступенчатым, когда производится детализация факторов на составные элементы для изучения их поведения.

Факторный анализ может быть ретроспективным, когда изучаются причины изменения результативных показателей за прошлые периоды, и перспективным, когда исследуют поведение факторов и их воздействие на результативные показатели в будущем[27].

Факторный анализ может быть статическим, для изучения влияния факторов на результативные показатели на определенную дату, и динамическим, когда причинно-следственные связи изучаются в динамике.

Одним из важных инструментов финансового анализа является расчет потока денежных средств. Представленный в форме годового финансового прогноза, он показывает ожидаемое ежемесячное получение денежных средств и совершение ежемесячных платежей в погашение долга. Такой расчет позволяет оценить пик потребности предприятия в дополнительных средствах и его способность заработать достаточно денежных средств для погашения краткосрочной задолженности в течение операционного цикла. Расчет позволяет определить, является ли потребность в дополнительных средствах долгосрочной или краткосрочной. Это важно для предприятий сезонного характера.[28]

К специфическим методам анализа можно отнести:

- анализ текущих инвестиций, который позволяет оценить влияние роста продаж на потребность в финансировании и способность предприятия увеличивать реализацию;

- анализ устойчивого роста, который помогает определить способность предприятия расширять продажи без изменения доли заимствованных средств;

- анализ чувствительности, который использует однотипные сценарии для выявления наиболее уязвимых мест предприятия;

- отраслевой фактор, который учитывает непостоянство потоков наличности предприятия-заемщика в сравнении с движением средств других предприятий данной отрасли[29].

Эти методы имеют большое значение для углубления финансового анализа и оценки потенциала роста предприятия. Специфический анализ получил наибольшее распространение в зарубежной учетно-аналитической практике финансового анализа. Использование всех методов финансового анализа позволяет более точно оценить финансовую ситуацию, сложившуюся на предприятии, спрогнозировать ее на перспективу и принять более обоснованное управленческое решение.

2.3. Анализ структуры активов и их источников по данным баланса

Анализ структуры активов и пассивов бухгалтерского баланса является частью анализа имущественного положения организации при анализе финансового состояния предприятия. Анализ активов и пассивов баланса позволяет проследить динамику их состояния в анализируемом периоде. Анализ структуры и динамики статей баланса демонстрирует показатели, представленные в приложении 4[30].

Практика экономического анализа выработала такие правила чтения финансовых отчетов, как:

Анализ структуры активов и их источников проводится по балансу с помощью одного из следующих способов:

- анализ непосредственно по балансу без предварительного изменения состава балансовых статей;

- строится уплотненный сравнительный аналитический баланс путем агрегирования некоторых однородных по составу элементов балансовых статей;

- производится дополнительная корректировка баланса на индекс инфляции с последующим агрегированием статей в необходимых аналитических разрезах[31].

Анализ непосредственно по балансу — дело довольно трудоемкое и неэффективное, т.к. слишком большое количество расчетных показателей не позволяет выделить главные тенденции в финансовом состоянии организации.

Один из создателей балансоведения Н.А.Блатов рекомендовал исследовать структуру и динамику финансового состояния предприятия при помощи сравнительного аналитического баланса. Сравнительный аналитический баланс можно получить из исходного баланса путем уплотнения отдельных статей и дополнения его показателями структурной динамики. Аналитический баланс полезен тем, что сводит воедино и систематизирует те расчеты, которые обычно осуществляет аналитик при ознакомлении с балансом. Схемой аналитического баланса (таблица 2) охвачено много важных показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс фактически включает показатели как горизонтального, так и вертикального анализа.

Таблица 2

Схема построения аналитического баланса[32]

|

Абсолютные величины |

Относительные величины |

Изменения |

||||||

|

Наименование статей |

на начало года |

на конец года |

на начало года |

на конец года |

в абсолютных величинах |

в структуре |

в % к величине на начало года |

в % к изменению итога баланса |

|

1 |

2 |

3 |

4 |

5 |

6=3–2 |

7=5–4 |

8=6/2*100 |

9 |

|

Актив А1...Аi...Аn |

|

|

|

|

|

|

|

|

|

Баланс |

|

|

100 |

100 |

|

0 |

|

100 |

|

Пассив П1...Пi...Пn |

|

|

|

|

|

|

|

|

|

Баланс |

|

|

100 |

100 |

|

0 |

|

100 |

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния организации. В число исследуемых показателей обязательно нужно включать следующие:

1. Общую стоимость активов организации, равную сумме разделов I и II баланса (строка 1100 + строка 1200);

2. Стоимость иммобилизованных (т.е. внеоборотных) средств (активов) или недвижимых активов, равную итогу раздела I баланса (строка 1100).

3. Стоимость мобильных (оборотных) средств, равную итогу раздела II баланса (строка 1200).

4. Стоимость материальных оборотных средств (строка 1210 + 1220).

5. Величину собственного капитала организации равную итогу раздела III баланса (строка 1300).

6. Величину заемного капитала, равную сумме итогов разделов IV и V баланса (строка 1400 + строка 1500).

7. Величину собственных средств в обороте, равную разнице итогов разделов III и I баланса

8. Рабочий капитал, равный разнице между оборотными активами и текущими обязательствами (итог раздела II строка 1200 минус итог раздела V строка 1500)[33].

В целом структура баланс предприятия может быть признана удовлетворительной при соответствии баланса следующим критериям:

1. валюта баланса в конце отчетного периода должна увеличиваться по сравнению с началом периода;

2. темпы прироста оборотных активов должны быть выше, чем темпы прироста внеоборотных активов;

3. собственный капитал предприятия должен превышать заемный и темпы его роста должны быть выше, чем темпы роста заемного капитала;

4. темпы прироста дебиторской и кредиторской задолженности должны быть примерно одинаковые;

5. доля собственных средств в оборотных активах должна быть более 10%;

6. в балансе по статье «Нераспределенная прибыль (непокрытый убыток» сумма должна быть положительной, т.е. должна быть прибыль[34].

С помощью анализа причин и составляющих прироста или снижения тех или иных показателей вы сможете определить слабые места в финансово-хозяйственной деятельности вашего предприятия.

Допустим снижение (в абсолютном выражении) итога баланса за рассматриваемый период свидетельствует об уменьшении хозяйственного оборота компании, а это может быть следствием неплатежеспособности компании, а может наоборот снижение оборота компании повлечь неплатежеспособность. Определение данного факта требует проведения более подробного анализа: сокращение платежеспособного спроса на товары, работы, услуги компании; ограничение доступа на рынки необходимого сырья, материалов, полуфабрикатов; постепенное включение в активный хозяйственный оборот филиалов («дочек») за счет материнской компании и т.д[35].

Анализируя увеличение валюты баланса за отчетный период, необходимо учитывать влияние переоценки основных фондов, когда увеличением их стоимости не связанно с развитием производственной деятельности. Наиболее сложно учесть влияние инфляционных процессов, однако без этого затруднительно сделать определенный вывод о том, является ли увеличение валюты баланса следствием только лишь удорожания готовой продукции под воздействием инфляции сырья, материалов, либо оно показывает и на расширение финансово-хозяйственной деятельности.

Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой стабильности компании (анализ финансовой устойчивости). Так, например, увеличение доли собственных средств за счет любого из источников способствует усилению финансовой устойчивости организации. При этом наличие нераспределенной прибыли может рассматриваться как источник пополнения оборотных средств и снижения уровня краткосрочной кредиторской задолженности[36].

Исследования изменения структуры активов организации позволяет получить важную информацию. Так, увеличение доли оборотных средств в имуществе может свидетельствовать о формировании более мобильной структуры активов, способствующей ускорению оборачиваемости средств организации; отвлечении части текущих активов на кредитование потребителей готовой продукции, товаров, работ и услуг организации, дочерних предприятий и прочих дебиторов, что свидетельствует о фактической иммобилизации этой части оборотных средств из производственного процесса; сворачивании производственной базы; искажении реальной оценки основных фондов вследствие существующего порядка их бухгалтерского учета и т.п.

2.4. Анализ ликвидности бухгалтерского баланса

В финансовом управлении различают следующие понятия ликвидности:

1) под ликвидностью материальных благ понимается их способность быстро и без особых потерь в стоимости обратиться в деньги;

2) под ликвидностью предприятия понимается его способность погашать краткосрочные обязательства;

3) под ликвидностью баланса понимается степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств[37].

В отличие от ликвидности активов, которая оценивается тем выше, чем меньше времени требуется для их обращения в денежные средства, ликвидность баланса подразумевает сравнение активов, сгруппированных в порядке убывания ликвидности (от наиболее к наименее ликвидным), с пассивами, сгруппированными в порядке возрастания сроков погашения. От степени ликвидности баланса зависит платежеспособность предприятия. Основной признак ликвидности – формальное превышение стоимости оборотных активов над краткосрочными пассивами. И чем больше это превышение, тем более благоприятное финансовое состояние имеет предприятие с позиции ликвидности[38].

Актуальность определения ликвидности баланса приобретает особое значение в условиях экономической нестабильности, а также при ликвидации предприятия вследствие его банкротства. Здесь встает вопрос: достаточно ли у предприятия средств для покрытия его задолженности. Такая же проблема возникает, когда необходимо определить, достаточно ли у предприятия средств для расчетов с кредиторами, т.е. способность ликвидировать (погасить) задолженность имеющимися средствами.

Для проведения анализа ликвидности баланса предприятия статьи активов группируют по степени ликвидности – от наиболее быстро превращаемых в деньги к наименее. Пассивы же группируют по срочности оплаты обязательств. Типичная группировка представлена в нижеприведенной таблице 3:

Таблица 3

Группировка активов и пассивов баланса для проведения анализа ликвидности[39]

|

Активы |

Пассивы |

||||

|

Название группы |

Обозначение |

Состав Баланс |

Название группы |

Обозначение |

Состав Баланс |

|

Наиболее ликвидные активы |

А1 |

стр.1250 +1240 |

Наиболее срочные обязательства |

П1 |

стр. 1620 +1630 стр. 1520 |

|

Быстро реализуемые активы |

А2 |

стр. 1230 |

Краткосрочные пассивы |

П2 |

стр. 1510 + 1540 + 1550 |

|

Медленно реализуемые активы |

А3 |

стр. 1210 + 1220+ 1260 - 12605 |

Долгосрочные пассивы |

П3 |

стр. 1400 |

|

Трудно реализуемые активы |

А4 |

стр. 1100 |

Постоянные пассивы |

П4 |

стр. 1300 + 1530 - 12605 |

|

Итого активы |

ВА |

Итого пассивы |

ВР |

||

По степени ликвидности различают следующие активы:

1) А1 наиболее ликвидные - денежные средства, предназначенные для текущих платежей, и легко реализуемые краткосрочные ценные бумаги;

2) быстрореализуемые активы А2 - дебиторская задолженность;

3) медленно реализуемые активы А3 - запасы и затраты за исключением расходов будущих периодов, долгосрочные финансовые вложения за исключением вложений в уставные фонды других предприятий;

4) труднореализуемые активы А4 - основные и другие необоротные активы, включая вложения в уставные фонды других предприятий.

По срокам погашения различают следующие пассивы:

1) П1 наиболее срочные обязательства - кредиторская задолженность по статье «расчеты и прочие пассивы»; ссуды, не погашенные в срок;

2) П2 краткосрочные пассивы - краткосрочные кредиты и заемные средства;

3) П3 долгосрочные пассивы - долгосрочные кредиты и заемные средства;

4) П4 постоянные пассивы - источники собственных средств за минусом стоимости иммобилизованных средств по статьям раздела III и стоимости статьи «расходы будущих периодов»[40].

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения: А1 > П1; А2 > П2; А3 < П3; А4 < П4.

1) Если выполнимо неравенство А1 > П1, то это свидетельствует о платежеспособности организации на момент составления баланса. У организации достаточно для покрытия наиболее срочных обязательств абсолютно и наиболее ликвидных активов.

2) Если выполнимо неравенство А2 > П2, то быстро реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит.

3) Если выполнимо неравенство А3 > П3 , то в будущем при своевременном поступлении денежных средств от продаж и платежей организация может быть платежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса[41].

Выполнение первых трех условий приводит автоматически к выполнению условия: A4<=П4 Выполнение этого условия свидетельствует о соблюдении минимального условия финансовой устойчивости организации, наличия у нее собственных оборотных средств.

На основе сопоставления групп активов с соответствующими группами пассивов выносится суждение о ликвидности баланса предприятия

В случае, когда одно или несколько неравенств системы имеют противоположный знак от зафиксированного в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке, в реальной же ситуации менее ликвидные активы не могут заместить более ликвидные.

Соблюдение первых двух неравенств (А1 ≥ П1 и А2 ≥ П2) свидетельствует о текущей ликвидности предприятия. Соблюдение вторых двух неравенств (А3 ≥ П3 и А4 ≤ П4) свидетельствует о перспективной ликвидности.

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

- текущая ликвидность, которая свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени:А1+А2=>П1+П2; А4<=П4

- перспективная ликвидность – это прогноз платежеспособности на основе сравнения будущих поступлений и платежей: А3>=П3; А4<=П4

- недостаточный уровень перспективной ликвидности: А4<=П4

- баланс не ликвиден:А4=>П4

Однако следует отметить, что проводимый по изложенной схеме анализ ликвидности баланса является приближенным, более детальным является анализ платежеспособности при помощи финансовых коэффициентов[42].

2.5. Анализ платежеспособности и финансовой устойчивости организации

Два понятия — финансовая устойчивость и платежеспособность — близки, но не тождественны. Предприятие, будучи финансово-устойчивым, может оказаться в определенный момент времени неплатежеспособным. Возможно и другое: предприятие в результате тех или иных торговых или финансовых операций временно повышает свою платежеспособность, но снижает финансовую устойчивость. Такие парадоксальные ситуации не отменяют общего правила: платежеспособность опирается на финансовой устойчивости.

Для того чтобы оценить платежеспособность, необходимо проанализировать, какие средства и каким образом могут быть мобилизованы для предстоящих расчетов.

Платежеспособность предприятия определяется наличием необходимых финансовых средств для обеспечения своевременных расчетов с поставщиками, персоналом, финансовыми органами, налоговой системой, банками и другими контрагентами.

Для анализа платежеспособности организации рассчитываются финансовые коэффициенты платежеспособности, которые представлены в приложении 5 [43]. Они рассчитываются парами (на начало и на конец анализируемого периода). Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике т.е. увеличение или снижение значения.

С помощью показателя L1 осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности. Данный показатель применяется также при выборе наиболее надежного партнера из множества потенциальных партнеров на основе отчетности.

Различные показатели ликвидности не только дают характеристику устойчивости финансового состояния организации при разной степени учета ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации.

Так, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. L2

Банк, дающий кредит данной организации, больше внимания уделяет коэффициенту “критической” оценки. L3 Покупатели и держатели акций предприятия в большей мере оценивают финансовую устойчивость организации по коэффициенту текущей ликвидности. L4

Коэффициент “критической” оценки показывает, какая часть текущих обязательств может быть погашена не только за счет ожидаемых поступлений от различных дебиторов. Нормальным считается значение 0,7 — 0,8, однако следует иметь в виду, что достоверность выводов по результатам расчетов этого коэффициента и его динамики в значительной степени зависит от “качества” дебиторской задолженности (сроков образования финансового положения должника и др.), что можно выявить только по данным внутреннего учета. Оптимально, если LЗ больше 1,5.

Коэффициент текущей ликвидности L4 позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства. Это главный показатель платежеспособности. Нормальным значением этого показателя считается от 1 до 2.

Нестабильность экономики делает возможным нормирование этого показателя. Он должен оцениваться для каждого конкретного предприятия по его учетным данным. Если соотношение текущих активов и краткосрочных обязательств ниже, чем 1:1, то можно говорить о высоком финансовом риске, связанным с тем, что организация не в состоянии оплатить свои счета.

Принимая во внимание различную степень ликвидности активов, можно предположить, что не все активы могут быть реализованы в срочном порядке, а следовательно, возникнет угроза финансовой стабильности организации.

Если же значение коэффициента L4 превышает 1, то можно сделать вывод о том, что организация располагает некоторым объемом свободных ресурсов (чем выше коэффициент, тем выше этот объем), формируемых за счет собственных источников.

Коэффициент текущей ликвидности обобщает предыдущие показатели и является одним из показателей, характеризующих удовлетворительность (неудовлетворительность) бухгалтерского баланса.[44]

Платежеспособность является показателем, характеризующим финансовую устойчивость предприятия, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства.

Если платежеспособность — это внешнее проявление финансового состояния предприятия, то финансовая устойчивость — внутренняя его сторона, отражающая сбалансированность денежных и товарных потоков, доходов и расходов, средств и источников их формирования .

Финансовая устойчивость выступает важнейшей характеристикой стабильного положения организации. Финансовая устойчивость характеризуется непрерывным превышением доходов над расходами, свободным маневрированием денежными средствами и эффективным их использованием, бесперебойным производством и продажей товаров, работ, услуг[45].

Различают типы финансовой устойчивости (таблица 4):

Таблица 4

Типы финансовой устойчивости[46]

|

№ п/п |

Тип |

Характеристика |

|

1 |

абсолютная |

излишек источников формирования запасов и затрат (данный тип встречается крайне редко) |

|

2 |

нормальная |

запасы и затраты обеспечиваются суммой собственных средств |

|

3 |

неустойчивое финансовое состояние |

запасы и затраты обеспечиваются за счет собственных и заемных средств их формирования |

|

4 |

кризисное финансовое состояние |

запасы и затраты не обеспечиваются источниками формирования, а предприятие находится на грани банкротства |

Источниками средств, ослабляющими финансовую напряженность, могут быть: временно свободные собственные средства предприятия (фонды и резервы), привлеченные средства сторонних организаций (кредиторская задолженность), кредиты банка на пополнение оборотных средств.

Традиционные подходы к анализу финансовой устойчивости предполагают ее оценку с использованием абсолютных и относительных показателей. Абсолютные показатели финансовой устойчивости характеризуют состояние запасов, и показывают источники средств, которые их покрывают.

В ходе производственного процесса на предприятии происходит постоянное пополнение запасов, товарно-материальных ценностей. В этих условиях используют как собственные оборотные средства, так и заемные (краткосрочные и долгосрочные займы и кредиты).

Чтобы понять источники, которые формируют запасы, необходимо располагать следующими сведениями:

- о наличии собственных оборотных средств на конец расчетного периода;

- о наличии заемных источников формирования запасов;

- об общей величине основных источников формирования запасов, включая излишки/недостатки собственных оборотных средств, собственных и долгосрочных источников финансирования запасов, общей величине основных источников покрытия запасов[47].

Анализ с помощью относительных показателей, дает нам базу и для исследований и аналитических выводов. Анализ финансовой устойчивости предприятия с помощью относительных показателей, можно отнести к аналитическим методам, наряду с аналитикой бюджета, расходов, баланса. При данном методе используется более широкий набор показателей (приложение 6)[48].

Основным показателем, влияющим на финансовую устойчивость организации, является доля заёмных средств. Обычно считается, что, если заёмные средства составляют более половины средств компании, то это не очень хороший признак для финансовой устойчивости, для различных отраслей нормальная доля заёмных средств может колебаться: для торговых компаний с большими оборотами она значительно выше.

Финансовая устойчивость предприятия — это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Финансовая устойчивость характеризует структуру имущества (капитала) предприятия в целом, выражает комплексно и производственный, и финансовый потенциал данного субъекта экономики. Платежеспособность характеризует только способность предприятия погасить свои платежные обязательства своевременно и в денежной форме.

Финансовое состояние организации может оцениваться с точки зрения краткосрочной и долгосрочной перспективы. Если критериями оценки финансового состояния на краткосрочную перспективу являются ликвидность и платежеспособность, то с позиции долгосрочной перспективы финансовое состояние характеризуется финансовой устойчивостью[49].

Глава 3. Анализ финансового состояния организации на основе бухгалтерского баланса на примере ООО «Строй Темп»

3.1. Краткая характеристика ООО «Строй Темп».

Структура и динамика актива и пассива баланса

Организация зарегистрирована 18 декабря 2003 года регистратором Инспекция Федеральной налоговой службы по г. Костроме. Руководитель организации: генеральный директор Горшкова Евгения Евгеньевна.

Юридический адрес ООО «Строй Темп» - 156019, Костромская область, город Кострома, Зеленая улица, 10.

Основным видом деятельности является: торговля оптовая лесоматериалами, строительными материалами и санитарно-техническим оборудованием. Зарегистрировано 9 дополнительных видов деятельности.

Организации ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «СТРОЙ ТЕМП» присвоены ИНН 4401040424, ОГРН 1034408638692, ОКПО 50136957.

Миссия ООО «Строй Темп»: обеспечение физических и юридических лиц стройматериалами. Целью деятельности ООО «Строй Темп» является максимализация прибыли и минимализация издержек. Эти основные показатели имеют преобладающее значение, но движение в заданном направлении на каждом этапе развития обусловлено временными целями:

- завоевание определенной доли рынка;

- создание благоприятного впечатления у населения о предприятии; формирование постоянного контингента покупателей;

- создание деловой репутации надежного партнера в глазах партнеров.

Характер собственности фирмы: ООО «Строй Темп» относится к частной собственности. Принадлежность фирмы по капиталу и контролю: по капиталу и контролю ООО «Строй Темп» принадлежит к национальной фирме. Проведем сравнительный анализ бухгалтерского баланса ООО «Строй Темп» (таблица 5).

Таблица 5

Сравнительный баланс ООО «Строй Темп» с 2014 по 2016 гг.

|

Показатель |

Значение показателя |

Изменение за анализируемый период |

||||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

± % |

|||||

|

2014г |

2015г |

2016г |

на начало |

на конец |

||||

|

Актив |

||||||||

|

1.Внеоборотные активы |

– |

309 |

72 |

– |

<0,1 |

+72 |

– |

|

|

в том числе: |

– |

309 |

72 |

– |

<0,1 |

+72 |

– |

|

|

нематериальные активы |

– |

– |

– |

– |

– |

– |

– |

|

|

2.Оборотные, всего |

609203 |

543101 |

686582 |

100 |

100 |

+77379 |

+12,7 |

|

|

в том числе: |

544551 |

369449 |

428799 |

89,4 |

62,4 |

115 752 |

-21,3 |

|

|

дебиторская задолженность |

35 921 |

156893 |

237984 |

5,9 |

34,7 |

+202063 |

+6,6 |

|

|

денежные средства и краткосрочные финансовые вложения |

230 |

222 |

221 |

<0,1 |

<0,1 |

-9 |

-3,9 |

|

|

Пассив |

||||||||

|

1.Собственный капитал |

14357 |

13513 |

13939 |

2,4 |

2 |

-418 |

-2,9 |

|

|

2.Долгосрочные обязательства, всего |

– |

– |

– |

– |

– |

– |

– |

|

|

в том числе: |

– |

– |

– |

– |

– |

– |

– |

|

|

3.Краткосрочные обязательства, всего |

594846 |

529897 |

672715 |

97,6 |

98 |

+77869 |

+13,1 |

|

|

в том числе: |

321053 |

200219 |

405089 |

52,7 |

59 |

+84 036 |

+26,2 |

|

|

Валюта баланса |

609203 |

543410 |

686654 |

100 |

100 |

+77451 |

+12,7 |

|

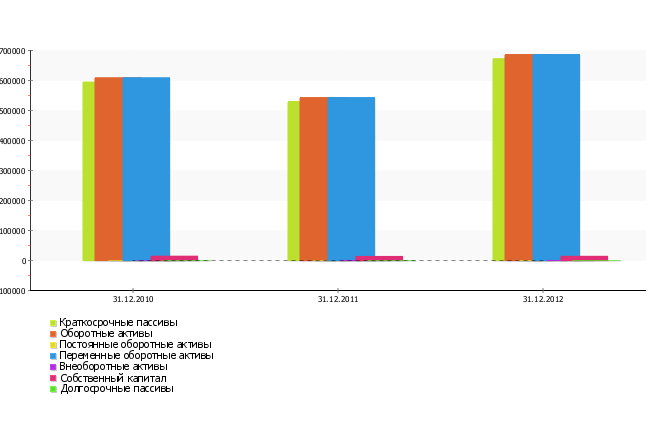

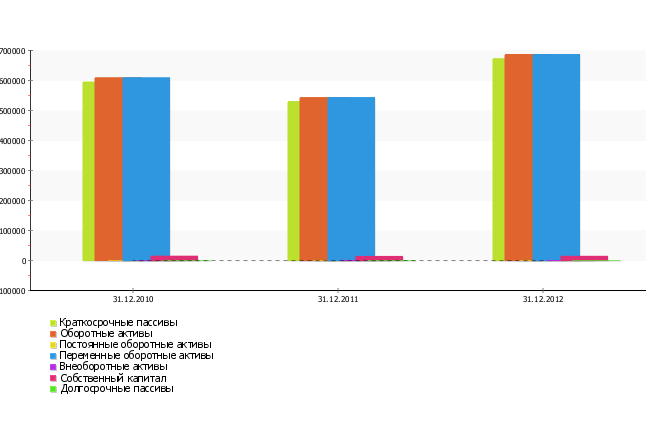

На основе сравнительного баланса осуществляется анализ структуры имущества. Структура стоимости имущества дает общее представление о финансовом состоянии предприятия. Она показывает долю каждого элемента в активах и соотношение заемных и собственных средств, покрывающих их, в пассивах. В структуре стоимости имущества отражается специфика деятельности каждого предприятия. В графическом виде структура имущества ООО "Строй Темп" на протяжении всех рассматриваемых периодов представлена на рисунке 5.

Рисунок 5. Структура имущества организации

на 31.12.2014-31.12.2016 гг.

Структура активов организации по состоянию на 31.12.2016 характеризуется значительной долей (99,9%) текущих активов и незначительным процентом внеоборотных средств. Активы организации в течение анализируемого периода (2014- 2016 гг.) увеличились на 77 451 тыс. руб. (на 12,7%). Хотя имел место рост активов, собственный капитал уменьшился на 2,9%, что свидетельствует об отрицательной динамике имущественного положения организации.

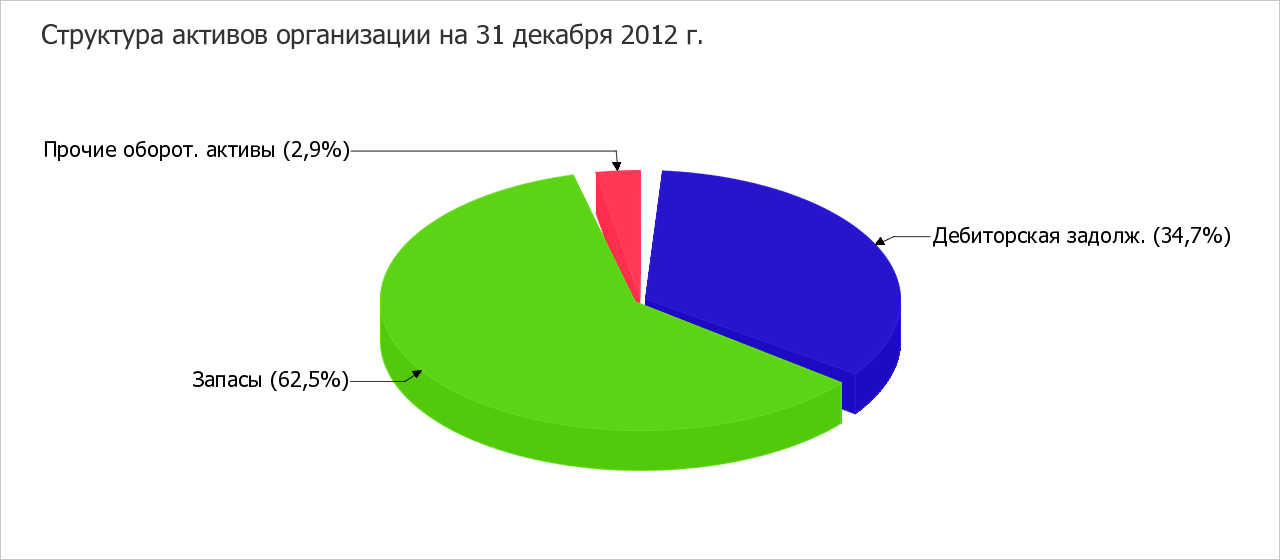

На рисунке 6 представлена структура активов организации в разрезе основных групп:

Рисунок 6. Структура активов организации на 31.12.2016г

Рост активов организации в отчетном периоде (2016 г.) по сравнению с базовым (2014 г.) связан, главным образом, с увеличением показателя по строке дебиторская задолженность на 202 063 тыс. руб. (или 99,7% вклада в прирост активов).

Одновременно, в пассиве баланса наибольший прирост произошел по строке краткосрочные заемные средства на 84 036 тыс. руб. Среди положительно изменившихся статей баланса можно выделить запасы, которые сократились на 115 752 тыс. руб. в активе и уменьшение кредиторской задолженности в пассиве на 6 196 тыс. руб. Собственный капитал организации в течение анализируемого периода (2014-2016 гг.) уменьшился на 418 тыс. руб., или на 2,9% и на последний день анализируемого периода (31.12.2016 г.) составил 13 939 тыс. руб.

Предварительное рассмотрение сравнительного баланса за три года уже на начальном этапе анализа позволяет установить следующие благоприятные тенденции:

- увеличилась общая сумма средств предприятия на 77 451 тыс. руб.;

- величина запасов сократилась на 115 752 тыс. руб.;

- уменьшение кредиторской задолженности на 6 196 тыс. руб.;

- статья «непокрытый убыток» в балансе отсутствует, что говорит об устойчивом финансовом состоянии предприятия;

- темпы прироста оборотных активов выше, чем темпы прироста вне-оборотных активов.

Рассмотрим динамику состава и структуры актива и пассива на основе данных сравнительного аналитического баланса с 2015 по 2016 гг. (таблица 6).

Таблица 6

Изменения в активе баланса с 2015-2016 гг.

|

Актив |

31.12.2015 |

31.12.2016 |

В абсолютном выражении, руб. |

Темп прироста |

Удельного веса |

|

I. Внеоборотные активы |

|||||

|

Основные средства |

309 |

72 |

-237 |

-76,70 % |

-0,05 % |

|

Итого по разделу I |

309 |

72 |

-237 |

-76,70 % |

-0,05 % |

|

II. Оборотные активы |

|||||

|

Запасы |

369 449 |

428 799 |

59 350 |

16,06% |

-5,54 % |

|

Налог на добавленную стоимость по приобретенным ценностям |

15 673 |

19 106 |

3 433 |

21,90% |

-0,10 % |

|

Дебиторская задолженность |

156 893 |

237 984 |

81 091 |

51,69% |

5,79% |

|

Денежные средства |

222 |

221 |

-1 |

-0,45 % |

-0,01 % |

|

Прочие оборотные активы |

864 |

472 |

-392 |

-45,37 % |

-0,09 % |

|

Итого по разделу II |

543101 |

686 582 |

143481 |

26,42% |

0,05% |

|

Баланс |

543410 |

686 654 |

143244 |

26,36% |

|

При анализе актива баланса видно, что общая величина активов предприятия в отчетном периоде, по сравнению с базовым увеличилась. По сравнению с данными на 31.12.2015 г. активы и валюта баланса выросли на 26,36%, что в абсолютном выражении составило 143 244 тыс. руб. Таким образом, в отчетном периоде валюта баланса находятся на уровне 686 654 тыс. руб.

В более значительной степени это произошло за счет увеличения статьи «Дебиторская задолженность». За прошедший период рост этой статьи составил 81 091 тыс. руб. и уже на конец анализируемого периода значение статьи «Дебиторская задолженность» достигло 237 984 тыс. руб.

В общей структуре активов внеоборотные активы, величина которых на 31.12.2015 г. составляла 309 тыс. руб., снизились на 237 тыс. руб. (темп уменьшения внеоборотных активов составил -76.7%). В структуре внеоборотных активов наибольшее их изменение было вызвано снижением на 237 тыс. руб. по сравнению с базовым периодом статьи «Основные средства». На 31.12.2016 г. величина внеоборотных активов составляла уже 72 тыс. руб.

Величина оборотных активов, составлявшая на 31.12.2015 г. - 543 101 тыс. руб., напротив возросла на 143 481 тыс. руб. (темп прироста составил 26.42%), и на 31.12.2016 г. их величина составила 686 582 тыс. руб. (100% от общей структуры имущества).

Доля основных средств в общей структуре активов на 31.12.2016 г. составила 0,01%, что говорит о том, что предприятие имеет «легкую» структуру активов и свидетельствует о мобильности имущества ООО «Строй Темп».

Как видно из таблицы 5 , на конец отчетного периода наибольший удельный вес в структуре совокупных активов приходится на оборотные активы (99.99%), что говорит о достаточно мобильной структуре активов, способствующей ускорению оборачиваемости средств предприятия.

В структуре оборотных активов наибольшее изменение было вызвано увеличением на 81 091 тыс. руб., по сравнению с базовым периодом, статьи «Дебиторская задолженность», что является негативным изменением и может быть вызвано проблемой с оплатой продукции либо активным предоставлением потребительского кредита покупателям, т.е. отвлечением части текущих активов и иммобилизации части оборотных средств из производственного процесса.

Рассматривая дебиторскую задолженность ООО «Строй Темп», следует отметить, что предприятие на 31.12.2016 г. имеет пассивное сальдо (кредиторская задолженность больше дебиторской). Таким образом, предприятие финансирует свою текущую деятельность за счет кредиторов. Размер дополнительного финансирования составляет 29 595 тыс. руб.

Рассматривая ситуацию в целом, динамику изменения активов баланса можно назвать положительной. Структура пассива баланса и изменения в анализируемом периоде представлены в таблице 7.

Таблица 7

Изменения пассива баланса с 2015 - 2016 гг.

|

Пассив |

31.12.2015 |

31.12.2016 |

В абсолютном выражении, тыс. руб. |

Темп прироста |

Удельного веса |

|

III. Капитал и резервы |

|||||

|

Уставный капитал |

10 |

10 |

|||

|

Нераспределенная прибыль (непокрытый убыток) |

13 503 |

13 929 |

426 |

3,15% |

-0,46 % |

|

Итого по разделу III |

13 513 |

13 939 |

426 |

3,15% |

-0,46 % |

|

V. Краткосрочные обязательства |

|||||

|

Заемные средства |

200 219 |

405 089 |

204 870 |

102,32% |

22,15% |

|

Кредиторская задолженность |

329 678 |

267 579 |

-62 099 |

-18,84 % |

-21,70 % |

|

Резервы предстоящих расходов и платежей |

47 |

47 |

-100 % |

0,01% |

|

|

Итого по разделу V |

529897 |

672715 |

142 818 |

26,95% |

0,46% |

|

Баланс |

543410 |

686654 |

143 244 |

26,36% |

|

В части пассивов увеличение валюты баланса в наибольшей степени произошло за счет роста статьи «Заемные средства». За прошедший период рост этой статьи составил 204 870 тыс. руб. (в процентном соотношении ее рост составил 102,32%). Таким образом, на конец анализируемого периода значение статьи «Заемные средства» установилось на уровне 405 089 тыс. руб.

Рассматривая изменение собственного капитала ООО «Строй Темп», видно, что его значение за анализируемый период незначительно увеличилось. На 31.12.2016 г. величина собственного капитала предприятия составила 13 986 тыс. руб. (2.04% от общей величины пассивов).

Доля обязательств в совокупных источниках формирования активов за анализируемый период незначительно увеличилась. На 31.12.2016 г. совокупная величина долгосрочных и скорректированных краткосрочных обязательств предприятия составила 672 668 тыс. руб. (97.96% от общей величины пассивов). Увеличение заемных средств предприятия ведет к увеличению степени его финансовых рисков и может отрицательно повлиять на его финансовую устойчивость. Рассматривая изменение резервов предприятия и нераспределенной прибыли, можно отметить, что за анализируемый период их общая величина возросла на 426 тыс. руб. и составила 13 929 тыс. руб. Это в целом можно назвать положительной тенденцией, так как увеличение нераспределенной прибыли может говорить об эффективной работе предприятия.

В общей структуре пассивов величина капитала (раздел III баланса), составлявшая на 31.12.2015 г. - 13 513 тыс. руб., выросла на 426 тыс. руб. (темп прироста составил 3,15%), и на 31.12.2016 г. его величина составила 13 939 тыс. руб. (2,03 % от общей структуры имущества). В наибольшей степени это изменение произошло за счет роста статьи «Нераспределенная прибыль (непокрытый убыток)» - на 426 тыс. руб. На 31.12.2016 г. в общей структуре задолженности краткосрочные пассивы превышают долгосрочные на 672 668 тыс. руб., что при существующем размере собственного капитала может негативно сказаться на финансовой устойчивости предприятия. Величина краткосрочных обязательств, которая на 31.12.2015 г. составляла 529 897 тыс. руб. возросла на 142 818 тыс. руб. (темп прироста составил 26.95%), и на 31.12.2016 г. их величина составила 672 715 тыс. руб. Наибольший удельный вес в структуре краткосрочных обязательств задолженности на 31.12.2016 г. составляет статья «Заемные средства». На конец анализируемого периода величина задолженности по данной статье составляет 405 089 тыс. руб. (доля в общей величине краткосрочной кредиторской задолженности - 60%). Таким образом, изменение за анализируемый период структуры пассивов следует признать в подавляющей части негативным.

3.2. Анализ платежеспособности и ликвидности бухгалтерского баланса

Одним из показателей, характеризующих финансовую устойчивость предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Платежеспособность является внешним проявлением финансового состояния предприятия, его устойчивости.

Под ликвидностью подразумевается способность активов к быстрой и легкой мобилизации. Ликвидность – легкость реализации, продажи, превращения материальных или иных ценностей в денежные средства для покрытия текущих финансовых обязательств. Анализ ликвидности предприятия – анализ возможности для предприятия покрыть все его финансовые обязательства. Коэффициент ликвидности – показатель способности компании вовремя выполнять свои краткосрочные финансовые обязательства. Проанализируем рассматриваемое предприятие ООО «Строй Темп» с точки зрения ликвидности баланса за 2016 год (таблица 8).

Таблица 8

Анализ ликвидности баланса за 2016 г.

|

Активы по степени ликвидности |

На конец 2016 г, тыс. руб. |

Прирост за анализ. |

Норм. соотно-шение |

Пассивы по сроку погашения |

На конец 2016 г тыс. руб. |

Прирост за анализ. |

Излишек/ |

|

А1.Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) |

221 |

-3,9 |

≥ |

П1.Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) |

267 579 |

-2,3 |

-267 358 |

|

А2.Быстрореализуемые активы (краткосрочная деб. задолженность) |

237 984 |

+6,6 |

≥ |

П2.Среднесрочные обязательства (краткосроч. обязательства кроме текущ. кредит.задолж.) |

405 135 |

+26,2 |

-167 151 |

|

А3.Медленно реализуемые активы (прочие оборот. активы) |

448 376 |

-21,8 |

≥ |

П3.Долгосрочные обязательства |

0 |

– |

+448 376 |

|

А4.Труднореализуемые активы (внеоборотные активы) |

72 |

– |

≤ |

П4.Постоянные пассивы (собственный капитал) |

13 939 |

-2,9 |

-13 867 |

Из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняется два. Высоколиквидные активы не покрывают наиболее срочные обязательства организации (разница составляет 267 358 тыс. руб.). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности). В данном случае краткосрочная дебиторская задолженность покрывает среднесрочные ООО Строй Темп лишь на 59%. Исходя их полученных данных, ликвидность баланса можно оценить как недостаточную.

Анализ платежеспособности производится при помощи финансовых коэффициентов, характеризующих ликвидность баланса.

Различные показатели ликвидности не только дают характеристику устойчивости финансового состояния организации при разных методах учета ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации. Для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Банк, дающий кредит организации, больше внимания уделяет коэффициенту «критической оценки». Покупатели и держатели акций предприятия в большей мере оценивают финансовую устойчивость организации по коэффициенту текущей ликвидности.

Для качественной оценки платежеспособности предприятия рассчитаем ряд коэффициентов ликвидности и сравним их с оптимальными значениями (таблица 9).

Таблица 9

Оценка платежеспособности организации по относительным показателям

|

Наименование |

31.12.2015 |

31.12.2016 |

В абсолютном выражении, тыс. руб. |

Темп прироста |

|

Коэффициент абсолютной ликвидности |

0,00 |

0,00 |

-0,00 |

-21,58 % |

|

Коэффициент промежуточной (быстрой) ликвидности |

0,30 |

0,35 |

0,06 |

19,43% |

|

Коэффициент текущей ликвидности |

1,02 |

1,02 |

-0,00 |

-0,41 % |

|

Коэффициент покры |

0,02 |

0,02 |

-0,00 |

-16,64 % |

Продолжение таблицы 9

|

Наименование |

31.12.2015 |

31.12.2016 |

В абсолютном выражении, тыс. руб. |

Темп прироста |

|

тия оборотных средств собственными источниками формирования |

||||

|

Коэффициент восстановления (утраты) платежеспособности |

0,51 |

0,51 |

-0,00 |

-100,00 % |

Коэффициент абсолютной ликвидности и на начало, и на конец анализируемого периода (31.12.2015 – 31.12.2016 гг.) составляет 0 и находится ниже нормативного значения, что говорит о том, что предприятие не обеспечено средствами для своевременного погашения наиболее срочных обязательств за счет наиболее ликвидных активов.

Коэффициент промежуточной (быстрой) ликвидности показывает, какая часть краткосрочной задолженности может быть погашена за счет наиболее ликвидных и быстро реализуемых активов. Нормативное значение показателя составляет 0,6–0,8 означает, что текущие обязательства должны покрываться на 60–80 процентов за счет быстрореализуемых активов. На начало анализируемого периода (на 31.12.2015 г.), значение показателя быстрой (промежуточной) ликвидности составило 0.3. На 31.12.2016 г. значение показателя возросло, что можно рассматривать как положительную тенденцию, и составило 0.35.

Коэффициент текущей ликвидности и на начало, и на конец анализируемого периода (31.12.2015 – 31.12.2016 гг.) находится ниже нормативного значения 2, что говорит о том, что значение коэффициента достаточно низкое и предприятие не в полной мере обеспечено собственными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. На начало анализируемого периода – на 31.12.2015 г. значение показателя текущей ликвидности составило 1.02. На конец анализируемого периода значение показателя снизилось и составило 1.02

Так как на конец анализируемого периода Коэффициент текущей ликвидности находится ниже своего нормативного значения 2, и Коэффициент покрытия оборотных средств собственными источниками формирования ниже своего (0,1), рассчитывается показатель восстановления платежеспособности предприятия. Показатель восстановления платежеспособности говорит о том, сможет ли предприятие в случае потери платежеспособности в ближайшие шесть месяцев ее восстановить при существующей динамике изменения показателя текущей ликвидности. На конец периода значение показателя установилось на уровне 0, что говорит о том, что предприятие не сможет восстановить свою платежеспособность, так как показатель меньше единицы.

3.3. Анализ чистых активов

Чистые активы — это величина, определяемая путем вычитания из суммы активов организации, принимаемых к расчету, суммы его обязательств, принимаемых к расчету. Это активы, непосредственно используемые в основной деятельности и приносящие доход.

В акционерных обществах этот показатель сопоставляется с величиной уставного капитала и не может быть меньше него. В противном случае уставный капитал должен быть уменьшен. Если же стоимость чистых активов меньше определенного законом минимального размера уставного капитала, организация подлежит ликвидации.

Для оценки финансовой устойчивости и платежеспособности современная теория и практика экономического анализа выработала многочисленные критерии, среди которых особое место отводится показателю чистых активов. Необходимость расчета чистых активов объясняется тем, что некоторые средства предприятий носят двойственный характер. С одной стороны, они являются его собственными средствами (например, начисленные дивиденды), а с другой – они принадлежат не непосредственно предприятию, а его акционерам и работникам.

Чистые активы показывают, насколько активы организации превышают ее обязательства (и краткосрочного, и долгосрочного характера), т.е. позволяют оценить уровень ее платежеспособности. По сути, чистые активы можно идентифицировать с величиной собственного капитала, поскольку они отражают уровень обеспеченности вложенных собственниками средств активами организации. Рассчитаем показатель чистых активов на основании данных баланса ООО «Строй Темп» (таблица 10).

Таблица 10

Оценка стоимости чистых активов организации

|

Показатель |

Значение показателя |

Изменение |

|||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

± % |

||||

|

31.12.2014 г. |

31.12.2015 г. |

31.12.2016 г. |

на начало |

на конец |

|||

|

1. Чистые активы |

14 357 |

13 513 |

13 939 |

2,4 |

2 |

-418 |

-2,9 |

|

2. Уставный капитал |

10 |

10 |

10 |

<0,1 |

<0,1 |

– |

– |

|

3. Превышение чистых активов над уставным капиталом (стр.1-стр.2) |

14 347 |

13 503 |

13 929 |

2,4 |

2 |

-418 |

-2,9 |

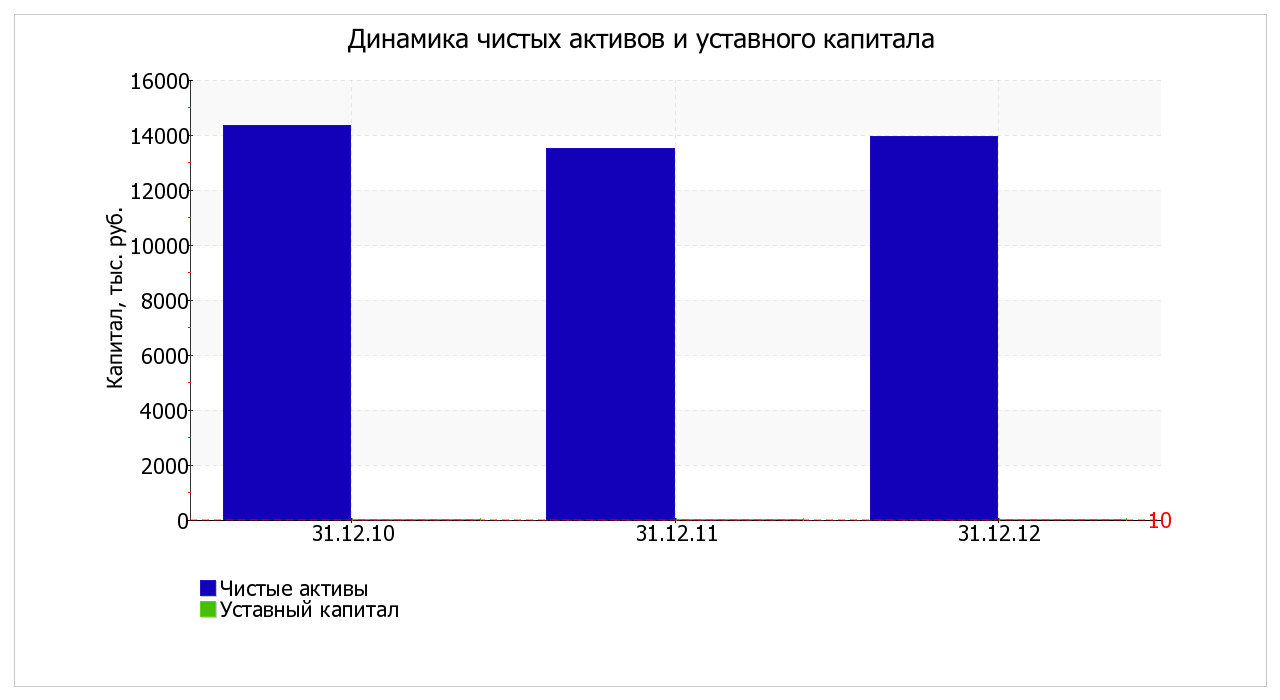

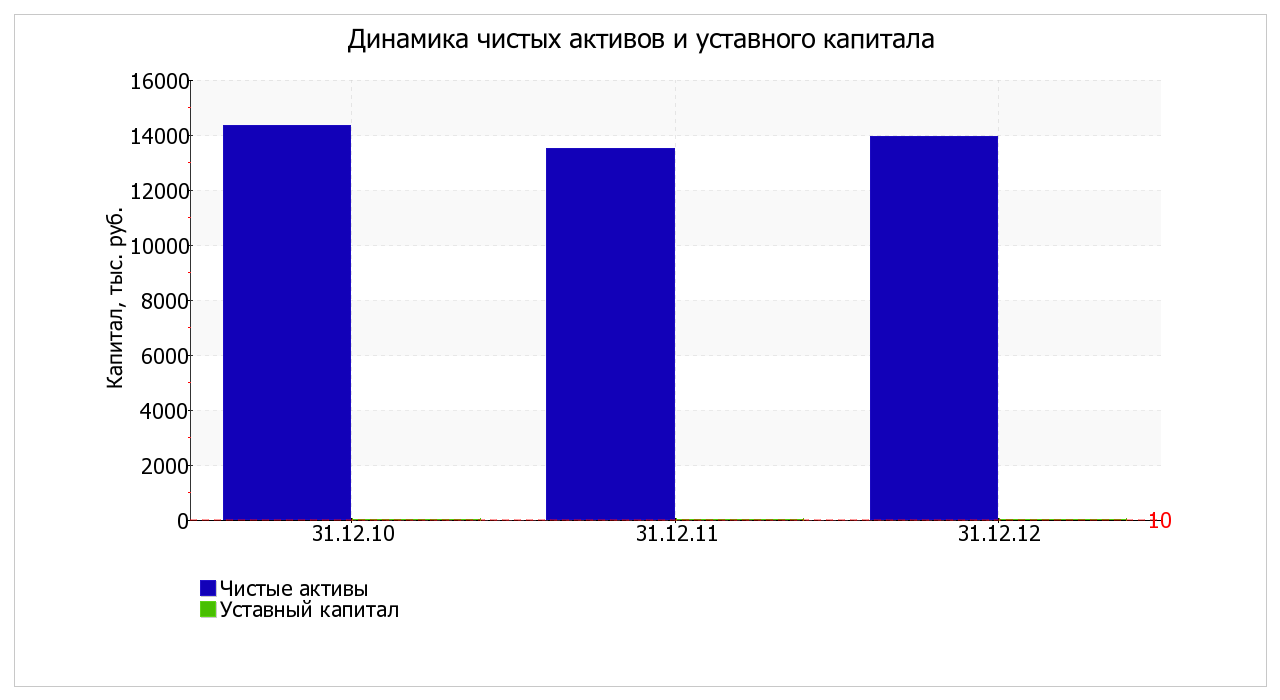

Чистые активы организации на 31 декабря 2016 г. намного (в 1 393,9 раза) превышают уставный капитал. Это положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации.

Однако, определив текущее состояние показателя, необходимо отметить снижение чистых активов на 2,9% в течение анализируемого периода (31.12.14–31.12.16 гг.). Несмотря на нормальную относительно уставного капитала величину чистых активов, их дальнейшее снижение может привести к ухудшению данного соотношения.

На рисунке 7 наглядно представлена динамика чистых активов и уставного капитала организации:

Рисунок 7. Динамика чистых активов и уставного капитала организации (31.12.14–31.12.16 гг.)

3.4. Анализ финансовой устойчивости организации

Считается, что предприятие платежеспособно, пока оно имеет оборотный капитал. Если оборотный капитал со временем растет, то это говорит о том, что предприятие имеет устойчивое финансовое положение и у него есть возможность для расширения объемов производства.

Одной из основных задач анализа финансово-экономического состояния является исследование показателей, характеризующих финансовую устойчивость предприятия. Финансовая устойчивость предприятия определяется степенью обеспечения запасов и затрат собственными и заемными источниками их формирования, соотношением объемов собственных и заемных средств и характеризуется системой абсолютных и относительных показателей.

С помощью этих показателей определяется трёхкомпонентный показатель типа финансовой ситуации

Возможно выделение 4х типов финансовых ситуаций:

1. Абсолютная устойчивость финансового состояния. Этот тип ситуации встречается крайне редко, представляет собой крайний тип финансовой устойчивости и отвечает следующим условиям: Фс ³О; Фт ³О; Фо ³0; т.е. S= {1,1,1}

2.Нормальная устойчивость финансового состояния, которая гарантирует платежеспособность: Фс< 0; Фт³0; Фо³0; т.е. S={0,1,1};

3.Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором всё же сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов: Фс<0; Фт<0;Фо³0;т.е. S={0,0,1};

4. Кризисное финансовое состояние, при котором предприятие на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности: Фс<0; Фт<0; Фо<0; т.е. S={0,0,0}

Задачей анализа финансовой устойчивости является оценка степени независимости от заемных источников финансирования. Показатели, характеризующие независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая организация в финансовом отношении.

Анализ изменения показателей финансовой устойчивости ООО «Строй Темп» в абсолютном и относительном выражении за период 2015-2016 гг. представлен в приложении 7.

Проводя анализ типа финансовой устойчивости предприятия по абсолютным показателям и основываясь на трехкомплексном показателе финансовой устойчивости, в динамике заметна стагнация имущественного положения компании. Как видно из таблицы, на 31.12.2015 г., и на 31.12.2016 г. финансовую устойчивость ООО "Строй Темп" по 3-х комплексному показателю можно охарактеризовать как «Кризисно неустойчивое состояние предприятия». На начало и на конец анализируемого периода у предприятия не хватает средств для финансирования собственных запасов и затрат. Анализ финансовой устойчивости по относительным показателям, представленный в таблице, говорит о том, что, по сравнению с базовым периодом (31.12.2015 г.) ситуация на ООО "Строй Темп" незначительно ухудшилась.

Показатель «Коэффициент автономии» за анализируемый период остался на прежнем уровне и на 31.12.2016 г. составил 0.02. Это ниже нормативного значения (0,5), при котором заемный капитал может быть компенсирован собственностью предприятия.

Показатель «Коэффициент отношения заемных и собственных средств (финансовый рычаг)» за анализируемый период увеличился на 8.88 и на 31.12.2016 г. составил 48.1. Чем больше этот коэффициент превышает 1, тем больше зависимость предприятия от заемных средств. Допустимый уровень часто определяется условиями работы каждого предприятия в первую очередь скоростью оборота оборотных средств. Поэтому дополнительно необходимо определить скорость оборота материальных оборотных средств и дебиторской задолженности за анализируемый период. Если дебиторская задолженность оборачивается быстрее оборотных средств, это означает довольно высокую интенсивность поступления на предприятие денежных средств, то есть в итоге – увеличение собственных средств. Поэтому при высокой оборачиваемости материальных оборотных средств и еще более высокой оборачиваемости дебиторской задолженности коэффициент соотношения собственных и заемных средств может намного превышать 1.

Показатель «Коэффициент соотношения мобильных и иммобилизованных средств» за анализируемый период увеличился на 7778.25 и на 31.12.2016 г. составил 9535.86. Коэффициент определяется как отношение мобильных средств (итог по второму разделу) и долгосрочной дебиторской задолженности к иммобилизованным средствам (внеоборотным активам, скорректированным на дебиторскую задолженность долгосрочного характера). Нормативное значение специфично для каждой отдельной отрасли, но при прочих равных условиях увеличение коэффициента является положительной тенденцией.

Показатель «Коэффициент маневренности» за анализируемый период увеличился на 0.02 и на 31.12.2016 г. составил 0.99. Это выше нормативного значения (0,5). Коэффициент маневренности характеризует, какая доля источников собственных средств находится в мобильной форме. Нормативное значение показателя зависит от характера деятельности предприятия: в фондоемких производствах его нормальный уровень должен быть ниже, чем в материалоемких. На конец анализируемого периода ООО "Строй Темп" обладает легкой структурой активов. Доля основных средств в валюте баланса менее 40 процентов. Таким образом, предприятие нельзя причислить к фондоемким производствам.

Показатель «Коэффициент обеспеченности запасов и затрат собственными средствами» за анализируемый период не изменился и на 31.12.2016 г. составил 0.03. Это ниже нормативного значения (0,6-0,8). Предприятие испытывает недостаток собственных средств для формирования запасов и затрат, что показал и анализ показателей финансовой устойчивости в абсолютном выражении. Явно наблюдается уменьшение собственных оборотных средств и увеличение заемных, что является отрицательной тенденцией деятельности предприятия.

Таким образом, расчет относительных показателей финансовой устойчивости показал, что предприятие не обладает финансовой самостоятельностью и находится в сильной зависимости от привлеченных средств.

Заключение

Бухгалтерский баланс представляет собой систему показателей и является как методом бухгалтерского учёта, так и одной из форм годовой и периодической отчётности.

В балансе хозяйственные средства представлены, с одной стороны, по их видам, составу и функциональной роли в процессе воспроизводства совокупного общественного продукта, а с другой - по источникам их формирования и целевому назначению. В этой двойственности не только суть закона единства противоположностей, но и основа для оценки финансового положения фирмы.

Для достижения целей исследования были рассмотрены понятие и назначение бухгалтерского баланса, содержание, правила оценки статей и техника составления бухгалтерского баланса. Изучены нормативные и правовые акты, регламентирующие ведение бухгалтерского учета и отчетности, показана важность основной формы бухгалтерской отчетности. По данным бухгалтерского баланса проведен анализ финансового состояния компании, анализ динамики актива и пассива баланса, анализ ликвидности баланса и платежеспособности организации, анализ чистых активов, анализ финансовой устойчивости.

На основе бухгалтерского баланса ООО «Строй Темп» был проведен анализ финансового состояния. На основе проведенного анализа за три года были сделаны следующие выводы: