Финансовые ресурсы РФ

Содержание:

Введение

Методико-теоретические наработки в сфере экономического обоснования выбора источников финансирования, их оптимизации и формирования стратегии и механизмов ее реализации достаточно изучены как на уровне зарубежной, так и российской экономики.

Актуальность исследования возможности получения дополнительных финансовых средств заключается в отсутствии стабильности развития российской экономики, возникновении новых способов финансирования.

В условиях глобального экономического кризиса увеличение заемных средств при неэффективном их использовании оказывает негативное воздействие на национальную экономику, приводит к увеличению долгового бремени и снижению уровня жизни населения страны, а главное к увеличению зависимости России от иностранных государств, предоставивших кредиты, что влечет за собой ослабление позиций России на мировых рынках товаров и капиталов, а значит угрожает устойчивому развитию страны. В связи с этим, правильно выбранная политика управления заемными финансовыми ресурсами призвана стать фактором, способствующим достижению не только сбалансированного макроэкономического развития экономики, но и элементом укрепления национальной безопасности страны.

Поэтому поиск внутренних финансовых ресурсов и выхода из долговой зависимости представляет собой не только научный интерес, но и большую практическую значимость.

Проблеме доступности финансирования посвящены научные работы таких ведущих специалистов в сфере финансирования как Е.Н. Юдина, А.Ю. Щадилов, И.Ф. Гареев, Н.Н. Мухаметова, Е.В. Прокофьева, А.В. Гукова, А.В. Степаненко, Я.И. Осипов, В.И. Вагизова, Д.В. Шаламова и другие. Несмотря на большое количество научных исследований, проведенных в данной сфере, недостаточно разработанной остается проблема поиска и выбора доступных и надежных финансовых ресурсов.

Объектом исследования в данной работе была выбрана финансовая система России.

Предметом исследования данной работы являются возможности и риски привлечения финансовых ресурсов.

Целью работы является анализ показателей доступности финансирования для России и выявления возможных рисков привлечения средств.

Для достижения поставленной цели были поставлены следующие задачи:

а) исследование теоретического материала относительно значения термина «доступность финансовых ресурсов»;

б) определение возможностей финансирования предприятий России в современных условиях;

в) рассмотрение способов нивелирования финансовых рисков.

Информационной базой исследования послужили статистические данные, научные статьи и пресс-релизы на экономическую и политическую тематику.

Полученные результаты позволят увидеть трудности доступности финансирования экономики России и сделать выводы относительно решения данной проблемы

1.Финансовые ресурсы: источники и виды

1.1. Понятие, признаки, виды финансовых ресурсов

Современное понятие «финансовые ресурсы» берет свое начало еще со времен существования первых древних государств. В жизни всех слоев населения денежные отношения имели первостепенное значение. Между древними государствами, между государством и индивидуумом, а также между индивидуумами при определенных видах сделок использовались различные денежные эквиваленты (финансовые ресурсы). И граждане, и государства при совершении сделок использовали свои финансовые ресурсы. Для обеспечения своего существования, своей независимости и своей жизнедеятельности именно государство нуждалось в денежной массе, другими словами, в финансовых ресурсах, которые также необходимы для всеобщей пользы собственного населения страны.

Заемные финансовые ресурсы страны делятся на внешний и внутренние.

Международное кредитование играет в экономической жизни государства как положительную, так и отрицательную роль. Положительное воздействие непосредственно заключается в гарантии непрерывности процесса воспроизводства и его технического формирования. В тоже время углубляются различия в степени развития наиболее прибыльных сфер, получающих иностранные капиталовложения с секторами экономики, не имеющими инвестиций [8].

В целях поддержания позиций ведущих стран банки, государства, международные и региональные валютно-кредитные и экономические компании периодически проводят политику кредитной дискриминации и кредитной блокады по отношению к определенным странам, которые проводят неадекватную для стран-гегемонов политику.

Кредитная дискриминация - установление худших обстоятельств получения, использования, либо погашения международного кредита для определенных заемщиков по сравнению с другими, в целях оказания на них финансового и общественно-политического давления [8]. На современном этапе в условиях геополитической напряженности кредитная дискриминация непосредственно используется как способ политического давления в отношении России и отдельных развивающихся государств.

Еще более жесткой финансовой санкцией считается кредитная блокада - отказ предоставлять кредиты той или иной стране. Как правило, кредитная блокада непосредственно связана с экономической блокадой, нередко проводится неформально в виде отказа обеспечить кредит согласно различным мотивам. После Второй мировой войны страны НАТО во главе с США проводили кредитную блокаду в отношении социалистических государств. Так, Международный Банк Реконструкции и Развития (МБРР) в 1947 г. отказался предоставить кредиты Чехословакии и Польше, несмотря на то, что они как жертвы фашистской агрессии имели первоочередное право на приобретение займов для восстановления разрушенной экономики [5].

В условиях интенсивного вхождения Российской Федерации в мировое хозяйство, внешние заимствования непосредственно усилили свое значение как источники мобилизации экономических ресурсов. Особенно активно Россия размещала свои долговые обязательства за границей в виде еврооблигационных ссуд в 90-е годы, когда переживала большие трудности валютно-финансового характера. Размещение проводилось в таких валютах как доллар США, немецкая марка, итальянская лира. Значительная доля данных размещений погашена, а по двум облигационным займам, сроком размещения на 30 лет (от июля 1998 года), и на 20 лет (от июля 1998 года) еще находятся в обращении [4].

1.2 Необходимость создания финансовых резервов в РФ

Основным фактором формирования государственных финансовых сбережений в России является цена на нефть [3, 4]. Складывающаяся благоприятная внешнеэкономическая ситуация, связанная с высокими ценами на нефть, привела к необходимости создания суверенных фондов в России, накапливающих профицит федерального бюджета, и позволила перейти к модели накопительного (точнее, от распределения до частично накопительного) пенсионного финансирования, а также позволил оставить большую часть эмиссионного дохода центрального банка [5].

Россия официально начала использовать политику стабилизации национальной экономики с использованием механизма государственных финансовых резервов с 2014 года, когда был создан Стабилизационный фонд Российской Федерации [6, 7]. В 2012-2013 гг. Федеральный бюджет был консолидирован с профицитом, средства из которого были аккумулированы правительством России на счету Минфина, открытом в Банке России. Создание Стабилизационного фонда Российской Федерации должно было создать финансово-бюджетный механизм сбалансирования федерального бюджета в условиях циклического изменения цен на нефть на мировых рынках, а также обеспечить Банку России неэмиссионные финансовые ресурсы на покупку иностранной валюты на внутреннем валютном рынке страны при реализации политики контролируемого курса национальной валюты [8-10]. Стабилизационный фонд Российской Федерации был представлен как своеобразный автоматически работающий механизм, обеспечивающий стабильность основных макроэкономических показателей в России [11-13]. Впоследствии было принято решение разделить Стабилизационный фонд на Резервный фонд и Фонд будущих поколений Российской Федерации (первый из них прекратил свое существование 31 января 2018 года). Резервный фонд РФ начал выступать в качестве финансового резерва для сбалансирования федерального бюджета с падающими ценами на нефть, а Фонд национального благосостояния Российской Федерации - в качестве финансового резерва российской пенсионной системы в будущем.

Помимо официальных государственных финансовых резервов, накопленных в Резервном фонде и Фонде национального благосостояния Российской Федерации, в Российской Федерации имеются и другие финансовые сбережения. К ним относятся пенсионные накопления и средства, накопленные в фондах переоценки активов Банка России [14].

Государственные финансовые сбережения формируются не только в рамках федерального бюджета, но и в государственной пенсионной системе.

С 2010 года Россия перешла на накопительную модель пенсионной системы, согласно которой часть начислений заработной платы, производимых работодателями, подлежит накоплению и не должна расходоваться Пенсионным фондом Российской Федерации на выплату текущих пенсий до действующих пенсионеры [15]. Пенсионные накопления, имеющие персонифицированный характер, юридически являются собственностью государства, что может изменить способ их использования, в том числе возможность снятия средств, чтобы сбалансировать пенсионную систему.

Помимо отмеченного, существует также третий «фонд» государственных финансовых сбережений - накопление эмиссионного дохода Банком России в составе собственных средств (капитала).

В финансовой модели центрального банка, созданной в России, Банк России создает значительные финансовые резервы в процессе выполнения своих функций. Банк России не относит отчет о прибылях и убытках к разницам, возникающим в результате переоценки международных резервных активов в связи с изменениями обменного курса российского рубля по отношению к иностранным валютам, в которых эти активы выражены [18]. Он связывает эту разницу со специальными счетами переоценки соответствующих активов: счетом переоценки иностранной валюты и счетом переоценки драгоценных металлов. Снижение или повышение курса российского рубля автоматически приводит к необходимости переоценки международных резервных активов. При снижении курса рубля Банк России получает положительную разницу, а при повышении курса рубля - отрицательную разницу. Инструменты переоценки международных резервных активов, сформированные на соответствующих счетах, позволят покрыть в будущем отрицательные суммы переоценки соответствующих активов. Отражение этих курсовых разниц на специальных счетах, а не на счете прибылей и убытков, соответственно, не повлияет на сумму прибыли или убытка, полученного Банком России. Это не позволит Банку России официально отражать в своем балансе убытки, вызванные негативной переоценкой международных резервных активов, в то время как рубль укрепляется, и, таким образом, руководство Банка России защищает себя от критики.

2. Формирование финансовых ресурсов РФ

2.1. Бюджетная система как основа формирования финансовых ресурсов. Зарубежный опыт

Государственный бюджет — это смета доходов и расходов государства на определенный период, чаще всего на год, составленная с указанием источников поступления доходов и каналов расходования средств.

Государственный бюджет составляют бюджеты трех уровней, см. рисунок 2.1.

Рисунок 2.1 – Состав государственного бюджета РФ.

Рассмотрим бюджет РФ в сравнении с бюджетом США.

На данный момент между Россией и США сложились непростые политические и экономические отношения, негативно влияющие на обе стороны. Однако, как известно, Америка - это страна с развитой экономикой, с которой берут пример многие развивающиеся страны, желающие использовать американский опыт в деятельности собственного управленческого аппарата. Это касается и финансовой стороны.

Обе страны за счет федеративной формы государственного устройства имеют трехуровневую структуру, во главе которой находится федеральный бюджет. Он является главным финансовым планом страны, который утверждается уполномоченными органами власти и закрепляется законодательно. Именно в федеральном бюджете находятся средства, выступающие основным источником для финансирования экономической и социальной сферы рассматриваемых государств.

В состав налоговых поступлений Российской Федерации входит налог на добавленную стоимость, НДФЛ, НДПИ, акцизы, налог на имущество и другие виды налогов и сборы. В Америке в налоговые поступления входят подоходные налоги индивидуальные и с организаций (в том числе, корпоративный подоходный налог), предусмотрен налог на имущество и на дарение, акцизы и пошлины, огромное значение уделяется налогам на социальное страхование.

Необходимо отметить, что в США не используется налог на добавленную стоимость, его заменяет налог с продаж, облагающий все, что покупает американец. Причина отсутствия НДС в Америке в том, что налоговая система в данной стране довольно сложная и нецентрализованная. Помимо того, что у каждого из пятидесяти штатов имеется своя ставка налогов, штаты вправе вводить «свои» налоги в рамках закона.

Далее рассмотрим ставки налогов в США. Например, прогрессивная ставка индивидуального подоходного налога варьируется от 15% до 39,6%, в зависимости от получаемого дохода и состава семьи; корпоративный подоходный налог установлен в размере 34%; социальное страхование имеет ставку 15,3%, а налог с наследства (имущества) и дарения - от 18% до 55% (в зависимости от стоимости имущества). Аналог НДС, налог с продаж, установленный штатами, может варьироваться в диапазоне 48% [1].

В России цифры совсем другие. Ставка НДС равна 20%, что вдвое меньше аналога в Америке, однако и покупательная способность населения в этих странах различна.

НДФЛ имеет основную ставку 13%, а для отдельных видов доходов могут использоваться специальные ставки 9, 15, 30 и 35% [2]. НДПИ за счет различных природных ресурсов не имеет определённой ставки, её необходимо высчитывать в зависимости от вида природных ресурсов, а ставка налога на имущество варьируется от 0,1% до 2% [2].

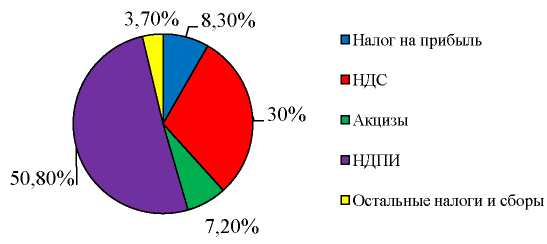

Если рассматривать долю налоговых поступлений, то по данным Федеральной налоговой службы России за 2018 год наибольшую часть дохода в федеральный бюджет принес НДПИ, она составила 50,8% [3]. Доля НДС составила 30%, налога на прибыль организаций - 8,3% (рис. 2.1).

В США другая ситуация. Налоговые поступления собираются и контролируются специальным государственным органом федерального правительства Америки - IRS (Internal Revenue Service) - аналог налоговой службы.

Рис. 2.1. Структура налоговых доходов федерального бюджета РФ за 2018 год

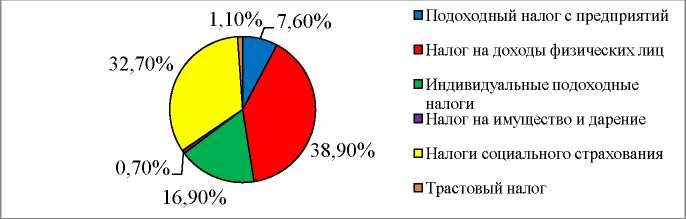

По данным IRS за 2018 год [4, с. 3] самый большой удельный вес в структуре доходов федерального бюджета принадлежит налогу на доходы физических лиц, составляющих фактически 40% от общего объема налоговых поступлений. Второе место занимают налоги социального страхования. Все данные представлены на рисунке 2.2

Рис. 2.2 Структура налоговых доходов федерального бюджета США за 2018 год

Целесообразно рассмотреть налоговую нагрузку в рассматриваемых странах, как отношение налоговых доходов к ВВП. По данным Федеральной Налоговой службы общий объем налоговых доходов, поступивших в федеральный бюджет в 2018 г., составляет 11926,8 млрд. рублей [3]. ВВП России за 2018 год - 103875,8 млрд. рублей [5]. Соответственно, налоговая нагрузка - 11,5%.

Аналогично проведем подсчет для США за 2018 год, где налоговые доходы - 3 465 466 627 тысяч долларов [1]; ВВП - 20,4 трлн. долларов [6]. Налоговая нагрузка равна 17% и, необходимо отметить, что в основном она приходится на физические лица. В России ситуация обратная - предприятия и организации обременены большим процентом налогов.

Рассмотрим динамику основных показателей федеральных бюджетов обеих стран. Из данных по федеральному бюджету США за период 2014-2019 гг. (таблица 2.1) виден довольно устойчивый рост всех показателей, но особенно дефицита бюджета, который по прогнозам будет составлять к концу 2019 года около 1 000 млрд. долларов.

Таблица 2.1. Показатели федерального бюджета США [7, с. 91; 8, с. 115; 9, с. 117]

|

Бюджетный показатель |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 прогноз |

|

Доход, млрд. долл. |

3 021 |

3 250 |

3 336 |

3 316 |

3 341 |

3 422 |

|

Темп роста дохода |

- |

1,08 |

1,03 |

0,99 |

1,01 |

1,02 |

|

Расходы, млрд. долл. |

3 506 |

3 688 |

3 951 |

3 982 |

4 214 |

4 407 |

|

Темп роста расходов |

- |

1,05 |

1,07 |

1,01 |

1,06 |

1,05 |

|

Дефицит, млрд. долл. |

485 |

438 |

615 |

666 |

873 |

984 |

|

Темп роста дефицита |

- |

0,90 |

1,41 |

1,08 |

1,31 |

1,13 |

Это осознанная политика правительства США. Не увеличивая налоговую нагрузку, они заимствуют необходимые средства в качестве источника покрытия дефицита в зарубежных странах, путем продажи гособлигаций.

Чтобы иметь полную картину для сравнения федеральных бюджетов двух стран необходимо обратиться к данным бюджета Российской Федерации, переведенным в доллары США (таблица 2.2).

Таблица 2.2 Показатели федерального бюджета России [10]

|

Бюджетный показатель |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

(факт.) |

(факт.) |

(факт.) |

(факт.) |

(факт.) |

(прогноз) |

|

|

Среднегодовая стоимость доллара, руб. |

38,6 |

61,32 |

66,9 |

58,3 |

62,5 |

65 |

|

Доход, млрд. долл. |

375,57 |

222,75 |

201,2 |

258,8 |

311,3 |

307,2 |

|

Расход, млрд. долл. |

384,24 |

254,74 |

245,4 |

281,65 |

267,5 |

277,5 |

|

Дефицит (-) / Профицит (+), млрд. долл. |

-8,67 |

-31,99 |

- 44,23 |

-22,85 |

43,9 |

29,7 |

Из представленных в таблице 2.2 показателей можно отчетливо увидеть зависимость Российского бюджета от курса рубля по отношению к доллару США, особенно в период резкого увеличения стоимости доллара (2015 год) и довольно длительный процесс восстановления объема бюджета, который еще не закончился и, которому во многом способствует повышение стоимости нефти на мировом рынке с 30 долларов в начале 2016 года до почти 86 долларов за баррель в октябре 2018 года [11].

Рост цен на нефтегазовое сырье и предпринимаемые Российским правительством меры по повышению эффективности бюджетных расходов [12] позволили сдержать рост дефицита федерального бюджета и выйти на профицитный бюджет уже в 2018 году.

Доходы федерального бюджета США за 2018 год превышают доходы федерального бюджета РФ почти в 11 раз; аналогично, расходы в США примерно в 16 раз больше, чем расходы в России. Единственное, что выделяет Россию из приведенной статистики это профицит бюджета в 2018 году и прогнозируемый профицит в 2019 г.

Для большей объективности сравнения показателей бюджетов двух стран целесообразно рассмотреть их в расчете на душу населения каждой страны, т.к. население США в 2,2 раза больше по численности, чем РФ [13].

Как видно из расчетов (таблица 2.3) соотношение доходов на душу населения, существовавшее в 2014 году до введения санкций против России было значительно лучше, чем в последующие годы еще и из- за увеличения численности РФ в результате присоединения граждан Крыма, однако тенденция к уменьшению этой разницы весьма существенная (-16% по итогам 2018 года).

Таблица 2.3. Доходы федерального бюджета на душу населения США и РФ, тыс. долл.

|

Показатель |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Численность населения США, млн. чел. |

318,6 |

321 |

323,4 |

325,7 |

327,2 |

|

Доходы бюджета США на душу населения |

9,5 |

10,12 |

10,32 |

10,18 |

10,21 |

|

Численность населения РФ, млн. чел |

143,67 |

146,27 |

146,55 |

146,8 |

146,88 |

|

Доходы бюджета РФ на душу населения |

2,62 |

1,52 |

1,38 |

1,77 |

2,12 |

|

Соотношение доходов США к РФ, ед. |

3,63 |

6,66 |

7,48 |

5,75 |

4,8 |

Федеральный бюджет является одним из основных инструментов регулирования экономики страны, эффективности производства, а также социальной политики. Приведенные в данной статье показатели подтверждают разное экономическое состояние США и России, разную структуру доходов федерального бюджета, разные акценты в налоговой нагрузке, вызванные историческими и политическими особенностями развития двух стран.

2.2 Финансовые ресурсы РФ в условиях санкций

Действие санкций также влечет за собой отток капитала из страны, который в 2017 г. составил около 20 млрд долл. США (примерно 1,5% ВВП).

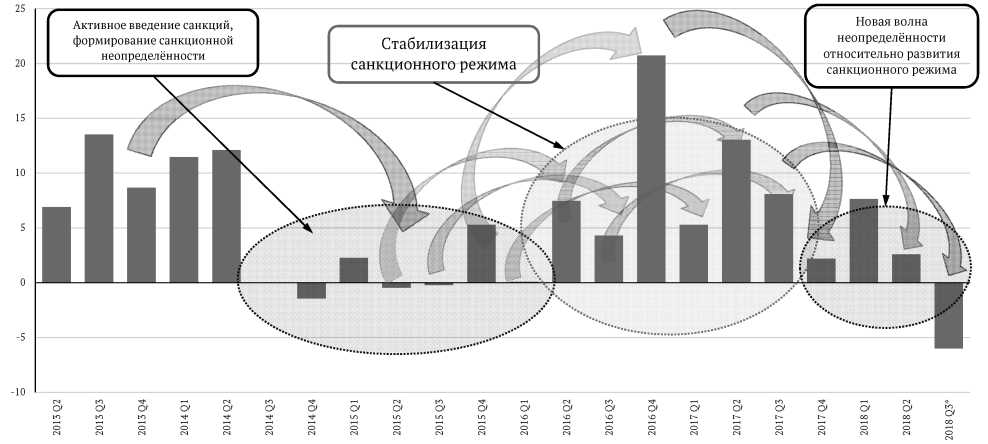

Несмотря на то что прямое ограничение на осуществление прямых иностранных инвестиций санкции не предусматривают (за исключением Республики Крым), тем не менее приток ПИИ в Россию крайне чувствителен к ужесточению санкций. В частности, периоды активного введения санкций и поддержания санкционной неопределенности с марта 2014 г. по январь 2016 г. и с апреля 2017 г. приводят к резкому падению (и даже к отрицательным значениям) притока ПИИ, в то время как относительная стабилизация санкционного режима с февраля 2016 г. по март 2017 г. характеризуется восстановлением притока ПИИ в Россию (рис. 2.3). Следовательно, именно стабилизация санкционного режима является наиболее приемлемой стратегией внешнеполитического и внешнеэкономического позиционирования в современных условиях, поскольку только в этом случае (ввиду крайне низкой вероятности смягчения санкционного режима) экономика сможет приспособиться к устойчивым внешним ограничениям—будет достигнуто так называемое второе наилучшее.

Отток капитала из России обусловлен как сокращением вложений западных инвесторов в российский долг, так и продажей их активов. Например, по оценкам, в 2017 г. продажа коммерческой недвижимости иностранными инвесторами составила 1,54 млрд долл., в то время как ее покупка—лишь 502 млн долл. [16]

Рис. 2.3Динамика ПИИ в Россию (млрд долл. США) и реакция притока ПИИ на санкционные волны Источник: построено авторами исходя из данных Банка России.

На самом деле снижение ПИИ и других макроэкономических показателей обусловлено не столько введением новых санкций, сколько обсуждением США и ЕС такой возможности, поскольку создает неопределенность на рынке как для отечественных производителей, так и для зарубежных инвесторов. США всячески поддерживают эту неопределенность, постоянно угрожая введением новых санкций или ужесточением уже действующих. Ведь на любые анонсы американских обсуждений антироссийских санкций рубль и биржевые индексы реагируют падением. К примеру, после введения апрельских санкций в 2018 г. курс рубля резко упал: 11 апреля официальный курс евро вырос почти на 5 руб. и достиг 76,85 руб., а курс доллара—на 3,8 руб. до 62,36 руб. Продавцы и дистрибьюторы бытовой техники сразу анонсировали рост цен на 5-10% [17]. 6 апреля капитализация En+ снизилась на 30% [18], а РУСАЛ объявила о рисках технического дефолта, после чего цена ее акций рухнула более чем на 50%. Санкции повлекли падение котировок металлургических компаний. 9 апреля на Московской бирже «Норникель» подешевел на 16,5% (до 29,1 млрд долл.), «Полюс»—на 14,8% (до 9,6 млрд долл.), «Северсталь»—на 9,4% (до 12,4 млрд долл.), НЛМК— на 8,7% (до 15,8 млрд долл.).

После объявления новых санкций США в августе 2018 г. американские СМИ сообщили о том, что запрет во втором пакете на полеты «Аэрофлота» в США лишит компанию 5% выручки. На следующий день акции компании подешевели на 12%, затем котировки скорректировались (-8%) и стали на 1,5% ниже первоначального значения [19].

В связи с санкциями Правительство РФ реализовало ряд вынужденных мер, в частности ввело требование по хранению данных на территории РФ и локализации программного обеспечения в государственных учреждениях [20], что привело к росту издержек технологических и телекоммуникационных компаний. Для снижения зависимости от западных финансовых сервисов были разработаны и внедрены аналоги платежных систем, кредитные рейтинги, аналог SWIFT—Система передачи финансовых сообщений (СПФС). Произошло существенное увеличение международных резервов России, поскольку в результате санкционной неопределенности могла возникнуть угроза вынужденного погашения российских внешних долговых обязательств: с 1 апреля 2016 г. по 26 октября 2018 г.—на 73,7 млрд долл. [21], при снижении внешнего долга за тот же период — на 53 млрд долл. [22].

Наиболее серьезной ограничительной мерой, предпринятой Россией после введения в отношении нее санкций, служило продуктовое эмбарго, введенное 7 августа 2014 г., на ряд продовольственных товаров (мясную и молочную продукцию, рыбу, овощи, фрукты, орехи) из США, ЕС, Норвегии, Австралии, Канады, а позднее из Албании, Черногории, Исландии, Лихтенштейна и Украины. Однако эти меры нанесли ущерб в том числе экономике России, поскольку их негативный эффект, выражающийся в росте цен и снижении потребления населения, не был компенсирован ожидаемым ростом производства отечественного продовольственного и агропромышленного секторов и снижением импорта. Оцененный негативный эффект российских контрсанкций за четыре года составил 0,2 п. п. снижения ВВП и 2-3 п.п. снижения реальных доходов населения. По другим оценкам, средний прирост годовой инфляции за счет введения контрсанкций составил 3,1 п.п.

Также в России был принят рамочный Закон от 4 июня 2017 г. «О мерах воздействия (противодействия) на недружественные действия Соединенных Штатов Америки и (или) иных иностранных государств», облегчающий введение ограничительных мер Россией.

Тем не менее негативный эффект антироссийских санкций ощущается и Европейским союзом. По оценкам, потери Германии в первый год после введения санкций максимальны в сравнении с другими странами и составили 830 млн долл. в месяц. По другим оценкам, Германия ежемесячно теряет 727 млн долл. и на ее долю приходится 40% потерь западных стран. Подобные заявления западной прессы и исследователей, несомненно, позволяют смягчить риторику властей о введении новых санкций. Следовательно, необходимо наращивать тенденцию к распространению этой информации в странах ЕС, а также сотрудничество с европейскими компаниями в областях взаимного интереса. Это позволит получить лобби российских интересов в странах ЕС, как, к примеру, это произошло при строительстве «Северного потока—2».

В настоящее время Правительством РФ ведется работа по преодолению санкционного давления, однако издержки проведения такой политики находятся на достаточно высоком уровне. Позитивным решением стало создание в Министерстве финансов Департамента контроля за внешними ограничениями—аналога американского Управления по контролю за иностранными активами (OFAC). Россия и Китай обсуждают создание трансграничной системы расчетов в национальных валютах для дедолларизации двусторонней торговли и снижения санкционных рисков. Со Швейцарией обсуждается возможность создания системы- аналога SWIFT, при этом Россия предлагает использование своей разработки—СПФС, однако ее покрытие составляет на сегодняшний день только порядка 400 участников.

Кроме того, Правительство реализует ряд мер помощи пострадавшим от санкций компаниям. К примеру, планируется закупить для Росгвардии бронетехнику на сумму 2 млрд руб. (из резервного фонда) у компаний «Урал» и «Арзамасский машиностроительный завод», которые входят в группу компаний «ГАЗ» и «Русские машины», включенные в санкционный список США. Также субсидии в 1,5 млрд руб. будут направлены производителям техники, работающей на природном газе, что позволит дополнительно загрузить производственные мощности предприятий, попавших под санкции. Ранее Минпром- торгом предлагалось предоставить преференции 11 предприятиям «Русских машин» при закупках на региональном и муниципальном уровнях.

Таким образом, негативный эффект санкций на экономику России заключается не столько в их уровне, сколько в неопределенности санкционных параметров, которая выражается в существенных колебаниях на финансовых рынках, волатильности рубля, отказе зарубежных инвесторов от сотрудничества с российскими компаниями, оттоке капитала из России и др. Поэтому усилия государства должны быть сфокусированы в краткосрочной и среднесрочной перспективе на стабилизации текущего уровня санкций для снижения неопределенности, а не на их полной отмене. Для снижения рисков зарубежных компаний целесообразно создание благоприятных условий для инвесторов, особенно в «несанкционных» секторах, повышение транспарентности структуры собственности.

Целью санкций в отношении России является не только изменение политического курса страны, но и реализация экономических интересов стран-инициаторов санкций, повышение политической поддержки истеблишмента со стороны их граждан, а также демонстрация своей позиции в отношении политики России третьим странам.

Таким образом, соображения и рекомендации относительно санкционной политики целесообразно сформулировать в виде следующего набора тезисов.

Во-первых, эмпирические исследования не дают однозначных оценок эффективности санкций с точки зрения достижения намеченных целей. Успех от введения санкций достигается лишь в трети случаев. По имеющимся оценкам, средний негативный эффект от санкций для страны-реципиента составляет 5% ВВП, не учитывая их долгосрочного влияния. Экономические санкции также приводят к росту неопределенности в экономической системе, следствием чего является переориентация национальных экономик на внутренние рынки и, как результат, снижение потенциала для развития. Оценка негативного влияния санкций на экономику РФ составляет примерно 1 п.п. ВВП в год (именно столько Россия теряет в терминах экономического роста).

Во-вторых, успешный опыт стран, попадавших в разное время под санкции, показал, что наиболее эффективной политикой противодействия санкциям является не введение симметричных мер и закрытие рынков товаров/услуг/капитала, а политика «агрессивной» открытости рынков для сотрудничества, в том числе со странами, применяющими санкции, так называемая либерализация в ответ на санкции. Примеры тому—политика либерализации Китая и активного участия в мировой экономической системе как противопоставление торгово-политическим санкциям, введенным в 1989 г.; политика ЮАР, а именно путь противодействия торгово-политическим санкциям за счет акцента на диверсификацию товарной структуры экспорта, поиска новых рынков сбыта и источников поставок необходимых товаров. Противоположный яркий пример—тактика Ирана по противодействию санкциям: отказ от доллара; наращивание тесных отношений со странами, вошедшими в санкционный список SDN; адаптация механизма обхода санкций через «посредников» и компаний специального назначения; взаиморасчеты с ограниченным кругом платежеспособных партнеров в национальной валюте покупателя; бартерные соглашения.

В-третьих, основной негативный канал влияния санкций на российскую экономику состоит не столько в уровне санкций, сколько в поддержании неопределенности относительно будущих санкционных параметров. Основным последствием анонсирования и введения новых санкций является рост неопределенности, выражающийся в существенных колебаниях на финансовых рынках, волатильности рубля, отказе зарубежных инвесторов от сотрудничества с российскими компаниями, оттоке капитала из России и др. В связи с этим в краткосрочной и среднесрочной перспективе целесообразно направить усилия на стабилизацию текущего уровня санкций для снижения неопределенности, а не на их полную отмену.

В-четвертых, для снижения рисков зарубежных компаний целесообразно создание благоприятных условий для инвесторов, особенно в «несанкционных» секторах, повышение транспарентности структуры собственности. В среднесрочной перспективе представляется целесообразным выявление бенефициаров и проигрывающих от санкций на уровне отдельных компаний (корпораций), расположенных в юрисдикции США и ЕС. Бенефициарам следует создавать дополнительные возможности на российском рынке, потеря которых могла бы быть критична для их бизнеса. С проигрывающими уже можно работать как с лоббистами смягчения санкционного режима или как с лоббистами стабилизации уровня санкционного давления.

В-пятых, необходимо содействие в распространении информации среди зарубежных компаний, особенно европейских, о выгодах, безопасности и прозрачных условиях инвестирования в России, а также об ущербе, наносимом субъектам ЕС и США антироссийскими санкциями. Для смягчения негативных последствий существующих и рисков введения новых санкций наряду с развитием производственного сектора, человеческого капитала, науки, инноваций, укреплением национальных институтов необходима широкая диверсификация торговых партнеров, статей товарного экспорта, повышение доли внешнеэкономических расчетов в рублях, создание собственной финансовой инфраструктуры с привлечением к ее использованию других стран.

3. Проблемы формирования финансовых резервов РФ и пути их решения

Проблемы формирования и использования государственных финансовых резервов в России заключаются в следующем.

Первый - это определение достаточного объема финансовых ресурсов, подлежащих государственным сбережениям, для сглаживания проциклического характера российской экономики и долгосрочной сбалансированности федерального бюджета. В концепции антициклического бюджета сумма профицита бюджета должна быть равна сумме его дефицита за количество лет, соответствующее длине одного экономического цикла. В этой концепции государственные финансовые резервы будут возникать, если излишки будут предшествовать дефициту, что характерно для стран-экспортеров нефти. В этих странах циклический характер основных макроэкономических показателей обусловлен колебаниями цен на нефть. Однако невозможно точно предсказать сумму профицита бюджета, чтобы выровнять ее с суммой дефицита бюджета в будущем. Решение проблемы такого несоответствия может заключаться в том, что результирующий долгосрочный баланс антициклического бюджета за период одного экономического цикла может быть перенесен в другой период и т. Д., А в будущем внести корректировки в антициклический бюджет (из-за некоторого увеличения или уменьшения бюджетных расходов). При реализации концепции контрциклического бюджета наименее пессимистичный вариант, который требует формирования большего объема государственных финансовых резервов, следует считать наиболее предпочтительным. Этот вариант можно обозначить словами: «исходить из худшего варианта и выжить из лучшего».

Второе - это сохранность (безопасность) государственных финансовых резервов при обеспечении их доходности. Эта проблема имеет два измерения: политическая безопасность; экономическая безопасность. Политическая безопасность - это защита финансовых резервов от конфискации другими государствами в судебных процессах и при наложении экономических санкций на страну. Экономическая безопасность - это безопасность финансовых резервов от падения стоимости инструментов дохода, в которых они находятся.

Здесь можно привести исторический пример с размещением части средств Стабилизационного фонда Российской Федерации в размере 15 млрд. Долларов США в облигациях ипотечных агентств Федеральной национальной ипотечной ассоциации (ФНМА) и Федеральной корпорации ипотечного жилищного кредитования ( FHLMC). Оба ипотечных агентства могут объявить о банкротстве, если бы не их национализация правительством США. В Соединенных Штатах часто признают, что беспрецедентные меры, принятые правительством США для национализации этих агентств, были в значительной степени обусловлены политическими мотивами. В ценные бумаги агентства были вложены не только Стабилизационный фонд Российской Федерации, но и часть валютных резервов Народного банка Китая (около 100 млрд. Долл. США). Потеря значительных средств в бумагах этих агентств с самым высоким кредитным рейтингом подорвет доверие к финансовой системе США и может изменить баланс сил на международной арене.

В-третьих, ограничения со стороны макроэкономического равновесия при формировании, размещении и расходовании государственных финансовых резервов. Следует иметь в виду, что формирование и использование (в форме распределения или расходования) государственных финансовых резервов оказывает существенное влияние на систему макроэкономического равновесия - состояние национальной валюты, процентные ставки, инфляцию и ВВП. Поэтому финансовый механизм государственного фонда финансовых резервов (будь то Российский стабилизационный фонд или Резервный фонд и Фонд национального благосостояния Российской Федерации) должен быть интегрирован в систему макроэкономического равновесия, а действия Правительства Российская Федерация и Банк России Российской Федерации должны быть согласованы. Так, например, в условиях высоких цен на нефть средства, полученные из профицита федерального бюджета, должны размещаться за рубежом. В противном случае это приведет к росту инфляции в российской экономике и падению реального ВВП. Наоборот, расходование государственных финансовых резервов должно быть согласовано с монетарной политикой Банка России. Значительное списание Правительством Российской Федерации средств суверенного фонда для финансирования расходов бюджета требует увеличения наличных денег в обращении, что также подрывает ценовую стабильность. Есть и другие макроэкономические ограничения, которые необходимо учитывать.

В-четвертых, критика правительства, которое осуществляет государственные сбережения, в то время как эти средства могут быть использованы для социальных или других социально значимых расходов. Такая критика может привести к отказу правительства формировать государственные финансовые резервы ради политической целесообразности. В свое время, когда в России был создан Стабилизационный фонд Российской Федерации, критики указывали на амортизацию средств фонда, которые были размещены в Банке России в российских рублях. Такое распределение средств было связано с тем, что Банк России уже понес значительные финансовые потери от обесценения международных резервных активов в российских рублях в связи с укреплением национальной валюты. Поскольку средства Стабилизационного фонда Российской Федерации были вложены Банком России в валютные резервы, чем больше объем Стабилизационного фонда Российской Федерации, тем больше были финансовые потери Банка России. В этих условиях казалось нецелесообразным выплачивать проценты на средства Стабилизационного фонда Российской Федерации. Если бы правительство перевело средства Стабилизационного фонда Российской Федерации в иностранную валюту, то, если бы рубль укрепился, убытки понесли бы федеральный бюджет. Однако в будущем расходы Стабилизационного фонда Российской Федерации должны были происходить при низких ценах на нефть, что соответствовало низкому курсу рубля по отношению к ведущим иностранным валютам и большему фонду, номинированному в иностранной валюте. В результате критики в отношении обесценения средств Стабилизационного фонда Российской Федерации Правительство Российской Федерации приняло решение разместить свои средства в иностранной валюте (снова через Банк России). При этом положительный или отрицательный финансовый результат от переоценки фонда пришелся не на Банк России, а на Правительство Российской Федерации.

Дальнейшая критика правительства в связи с размещением средств суверенных фондов России привела к тому, что часть средств Стабилизационного фонда Российской Федерации, а затем и Фонда национального благосостояния Российской Федерации была направлена на формирование финансовых ресурсов институтов развития российской экономики и финансовой поддержки для преодоления последствий экономического кризиса 2018–2019 гг. Таким образом, Правительству следует учитывать не только макроэкономические, но и политические ограничения при принятии решений в области государственных финансовых сбережений. ,

Нынешняя экономическая политика в России направлена на формирование всевозможных финансовых резервов на разных уровнях государственных финансов. По состоянию на 1 января 2019 года общий объем государственных финансовых сбережений можно принять равным почти четверти ВВП или 280 млрд. Долл. США (как сумма средств, накопленных в Резервном фонде и Фонде национального благосостояния Российской Федерации, обязательные пенсионные накопления, которые на законных основаниях принадлежат государству и избыточный капитал Банка России, получаемый путем накопления значительной части эмиссионных премий).

Наличие государственных финансовых резервов снижает стоимость долгового финансирования для правительства. Возможна даже ситуация, когда стоимость заемного финансирования может стать ниже, чем доходность от размещения финансовых резервов государства. В этих условиях представляется целесообразным не тратить полностью созданные государственные финансовые резервы и, при необходимости, искать финансирование дефицита федерального бюджета, прибегать к выпуску облигационных займов и увеличению государственного долга.

Заключение

После проведенного исследования по теме работы можно сказать, что ее цель достигнута. Сделаем следующие выводы.

В работе раскрывается содержание экономической политики в России, направленной на формирование государственных финансовых сбережений в различных формах. Помимо создания суверенных фондов, в которые будут зачисляться излишки федерального бюджета, Россия перешла на модель накопительной пенсии, где государство может требовать обязательных пенсионных накоплений. В то же время в России важным источником накопления государственного капитала является доход от эмиссии акций, генерируемый Банком России. Приведены статистические данные, отражающие объем государственного финансового накопления и его структуру.

Государственные финансовые резервы выступают средством стабилизации макроэкономики, обеспечения баланса федерального бюджета и пенсионной системы. Политика государственных финансовых сбережений начала осуществляться в основном с начала 2010-х годов, что было связано с ростом цен на нефть. Еще одним фактором роста государственных сбережений стало то, что Банк России сохранил эмиссионные премии, которые принимают форму положительной переоценки международных резервных активов. Учитывая профицит консолидированного бюджета Российской Федерации, вопрос о перераспределении средств, полученных от переоценки таких активов, не ставится. Это может произойти при более значительном падении цен на нефть на мировых рынках.

В результате вышесказанного можно сделать вывод, что государственные финансовые резервы выступают средством стабилизации макроэкономики, обеспечения баланса федерального бюджета и пенсионной системы страны. Политика государственных финансовых сбережений начала осуществляться в основном с начала 2010-х годов, что было связано с ростом цен на нефть и получением Россией сверхприбылей от экспорта углеводородов. Еще один фактор роста государственных финансовых сбережений связан с тем, что Банк России сохраняет подавляющее большинство доходов от акций, что внешне принимает форму положительной переоценки международных резервных активов. В условиях профицита консолидированного бюджета Российской Федерации вопрос о перераспределении средств, полученных от переоценки международных резервных активов, до сих пор не поднимается на официальном уровне в России. Это может произойти при более значительном падении цен на нефть на мировых рынках.

Список литературы

- БирюковЕ.С. Экономическая политика аравийских монархий // Научное обозрение. 2018. № 7. С. 141-146.

- Кудрин А.Л. Стабилизационный фонд: зарубежный и российский опыт // Вопросы экономики. 2016. № 2. С. 28-45.

- Шмиголь Н.С. Бюджетные правила как инструмент достижения финансовой стабильности и экономического роста // Экономика. Налоги. Право. 2019. Т. 10. № 1. С. 66-74. URL: http://wwwfa.m/org/div/edition/enp/joumals/20190/o20№1.pdf

- Шмиголь Н.С., Иванов Д.С. Резервный фонд в составе суверенных фондов России: особенности функционирования и перспективы // Экономика и управление: проблемы, решения. 2019. № 3. С. 56-64.

- Сухарев А.Н. О государственных сбережениях федерального бюджета // Финансы. 2019. № 11. С. 18-22.

- Плышевский Б. Стабилизационный фонд: вопросы использования // Экономист. 2016. № 7. С. 23-28.

- Саватюгин А.Л. Стабилизационный фонд: формирование и использование // Финансы. 2014. № 12. С. 3-6.

- Бажан А.И. Стабилизационный фонд: теоретические и практические аспекты // Банковское дело. 2016. № 12. С. 18-22.

- Гурвич Е. Формирование и использование Стабилизационного фонда // Вопросы экономики. 2016. № 4. С. 31-52.

- Дмитриева О.Г. Формирование стабилизационных фондов: предпосылки и следствия // Вопросы экономики. 2016. № 8. С. 17-30.

- Варнавский В.Г. Стабилизационный фонд как инструмент экономической политики государства // Мировая экономика и международные отношения. 2017. № 5. С. 37-44.

- Гурвич Е., Вакуленко Е., Кривенко П. Циклические свойства бюджетной политики в нефтедобывающих странах // Вопросы экономики. 2019. № 2. С. 51-70.

- Дерюгина Е. Влияние Стабилизационного фонда РФ на денежную сферу // Банковское дело. 2016. № 12. С. 29-33.

- Сухарев А.Н. Государственные сбережения - под балансовый учет // Российское предпринимательство. 2019. № 10-2. С. 16-20. URL: https://creativeconomy.m/lib/5643#html

- Очирова А.В. Проблемы накопительного пенсионного страховавния на современном этапе развития пенсионной системы // Уровень жизни населения регионов России. 2012. № 6. С. 83-85.

- Иностранные инвесторы выводят деньги из российской не-движимости: https://www.vedomosti.ru/realty/artides/2017/ll/ 30/743757-inostrannie-investori-vivodyat-dengi-rossii

- Продавцы электроники и бытовой техники предупредили о росте цен из-за падения рубля: https://ru.reuters.com/article/ businessNews/idRUKBN1HH2DH-ORUBS.

- Котировки российских металлургов рухнули после новых санкций США: https://www.vedomosti.ru/business/articles/2018/ 04/09/760394-aktsii-metallurgov

- Госдепартамент США уточнил данные о санкциях против «Аэ-рофлота»: https://www.vedomosti.ru/politics/news/20l8/08/09/ 777778-sanktsii-aeroflota.

- Обработка и хранение персональных данных в РФ. Изменения с 1 сентября 20l5 г.: https://minsvyaz.ru/ru/personaldata/.

- Международные резервы Российской Федерации: http://www. cbr. ru/hd_bas e/mrrf/mrrf_7 d/.

- Статистика внешнего сектора. ЦБ РФ: http://www.cbr.ru/ statistics/? Prtid=svs.

- Системный подход к менеджменту

- Графические планшеты ( Понятие и содержание графических планшетов)

- Колористическая,цветовая и тональная организация живописного произведения В.Д.Поленова

- Развитие научных представлений о государственном управлении»

- Государственная гражданская служба в Российской Федерации

- Построение организационных структур (Анализ организационных изменений в развитии предприятия

- Понятия и принципы местного самоуправления в Российской Федерации (Конституция - основа взаимодействия государства и личности. Принцип равенства)

- Коммерческая деятельность розничного торгового предприятия и направления ее совершенствования

- Информационное обеспечение анализа качества активов банка (Теоретические основы анализа финансового состояния банка)

- Коммерческая информация и ее защита ( Понятие и источники коммерческой информации.)

- Управление ростом бизнеса

- КОММЕРЧЕСКИЕ БАНКИ И ОСНОВЫ ИХ ДЕЯТЕЛЬНОСТИ