Финансовое состояние: анализ и оценка (на примере ООО «Перчатка+»)

Содержание:

Введение

В рыночных условиях залогом выживаемости и основой стабильности положения хозяйствующего субъекта является его финансовое состояние. Достижение нормального финансового состояния возможно на основе повышения эффективности производства. В свою очередь повышение эффективности производства достигается на основе эффективного использования всех видов ресурсов и снижения затрат.

Важная роль в реализации этой задачи на уровне хозяйствующего субъекта отводится анализу финансового состояния предприятия.

Анализ позволяет разработать тип стратегии хозяйствующего субъекта в отношении долгосрочных активов, стратегию и тактику развития, выявить резервы повышения эффективности производства, оценить результаты деятельности.

Экономический анализ комплексно использует фактические данные, прибегая к приемам и способам исследования статистики, бухгалтерского учета, математики. Данный анализ тесно связан с планированием и управлением производством. В аналитической работе широко используются плановые показатели.

Анализ финансового состояния хозяйственной деятельности создает информационную базу разработки и выбора оптимальных управленческих решений в бизнесе. Для их обоснования необходимо выявлять и прогнозировать существующие и потенциальные проблемы, производственные и финансовые риски, определить воздействие принимаемых решений на уровень рисков и доходов субъекта хозяйствования.

Зная технику и технологию анализа финансового состояния, можно легко адаптироваться к изменениям рыночной ситуации.

Для обеспечения эффективной деятельности в современных условиях руководству необходимо уметь реально оценивать финансово-экономическое состояние своего предприятия, а также состояние деловой активности партнеров и конкурентов.

Цель данной курсовой работы – проведение диагностики финансового состояния хозяйственной деятельности ООО «Перчатка+» и пути его стабилизации.

Достижение поставленной цели требует решения следующих основных задач:

- рассмотреть теоретические и методологические аспекты финансового состояния предприятия;

- проанализировать финансовое состояние хозяйственной деятельности ООО «Перчатка+»;

- разработать предложения по стабилизации финансового состояния на предприятии.

Объектом курсового исследования является ООО «Перчатка+», занимающееся производством трикотажных изделий.

Предметом курсового исследования являются организационно-экономические отношения по анализу финансового состояния деятельности предприятия.

Методологической базой проведенного исследования послужили периодические издания, справочная литература, результаты исследований отечественных и зарубежных авторов, данные отчетности исследуемого предприятия.

Практическую основу курсовой работы составили материалы бухгалтерской отчетности ООО «Перчатка+» за 2013-2015 годы.

Структура данной работы состоит из введения, двух глав, заключения, списка использованных источников и приложений.

Глава 1 Теоретические и методологические аспекты финансового состояния предприятия

1.1 Понятие, значение, задачи анализа финансового состояния предприятия

Финансовое состояние организации представляет собой экономическую категорию, которая отражает состояние капитала в процессе его кругооборота и обуславливает способность хозяйствующего субъекта развивать финансово - хозяйственную деятельность на фиксированный момент времени.

Кроме этого, под понятием финансовое состояние организации, как правило, понимают характеристику его конкурентоспособности, эффективности использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами.

Анализ финансового состояния - один из главных элементов системы управления организацией, который направлен на изучение ключевых показателей и коэффициентов, дающих объективную картину финансового состояния предприятия: прибыли и убытков, изменений в структуре активов и пассивов, расчетах с дебиторами и кредиторами, ликвидности, устойчивости и т.д.[12]

На основе данных анализа финансового состояния может быть определена целесообразность осуществления конкретных хозяйственных, инвестиционных и финансовых решений, установлена степень их соответствия краткосрочным и долгосрочным целям развития организации в существующих рыночных условиях.

Анализ финансового состояния предприятия осуществляется в следующих случаях:

- реорганизация, реструктуризация, ликвидация компании;

- совершение сделки купли-продажи или аренды бизнеса (причем, как отдельных частей, так и всего имущества);

- проведение переоценки финансовых активов;

- получение различных займов и инвестиций;

- страхование имущества компании;

- процедура банкротства с принудительной продажей предприятия или его части.

Финансовый анализ дает возможность оценить следующее:

- имущественное состояние предприятия;

- достаточность капитала для текущей деятельности и долгосрочных инвестиций;

- степень риска, в частности возможность погашения обязательств перед третьими лицами;

- необходимость в дополнительных источниках финансирования;

- рациональность привлечения заемных средств;

- способность к наращиванию капитала;

- обоснованность политики распределения прибыли и др. [12]

Результатом анализа финансового состояния предприятия является объективная оценка его состояния, имущества, активов и пассивов баланса, скорости оборота капитала, доходности используемых средств.

Значение анализа финансового состояния коммерческой организации заключается в неразрывности с его производственной и хозяйственной деятельностью и является важным средством осуществления систематического контроля за эффективностью использования средств.

Основные задачи анализа финансового состояния коммерческой организации:

-своевременное выявление и устранение недостатков в финансовой деятельности. И поиск резервов улучшения финансового состояния предприятия и его платежеспособности.

-прогнозирование возможных финансовых результатов, экономической рентабельности исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов. [13]

-разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Анализ финансового состояния предприятия основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции очень трудно привести в сопоставимый вид.

Основными инструментами, которые могут быть использованы для проведения оценки финансового состояния организации с целью дальнейшего принятия управленческих решений, являются аналитические коэффициенты, которые рассчитываются по данным внешней и внутренней бухгалтерской (финансовой) отчетности. [14]

Финансовое состояние организации может быть устойчивым, неустойчивым и кризисным. Финансовые коэффициенты, являясь показателями хозяйственной деятельности предприятия и степени его финансовой устойчивости, численно выражают риск неблагоприятного развития финансовой ситуации в организации.

В условиях современной экономики для большинства организаций характерна «реактивная» форма управления финансово - хозяйственной деятельностью, которая в большинстве случаев представляет собой реакцию на проблемы, возникающие во внешней или внутренней среде предприятия в процессе производства.

Поэтому эффективное управление финансово - хозяйственной деятельностью возможно только при регулярной оценке финансового состояния организации и своевременном реагировании на изменение внешних или внутренних условий хозяйствования.

При рассмотрении внутренних признаков в текущем и перспективном временном периоде можно отметить их сложность и противоречивость, что обуславливает необходимость применения совокупности разных методик оценки.

Кроме того, данная тенденция свидетельствует о необходимости проведений дальнейших исследований в данной области с целью разработки наиболее эффективного механизма управления финансовым состоянием организации. [15]

В основе методов оценки и механизма управления финансовым состоянием организации лежит финансовый анализ, методика проведения которого включает три больших взаимосвязанных блока:

- анализа финансового положения и деловой активности;

- анализа финансовых результатов;

- оценки возможных перспектив развития организации.

В качестве основного метода анализа финансовым состоянием организации большинством ученых отмечается подход, основанный на временной продолжительности, которая предполагает оценивать не только текущее финансовое состояние, но и производить расчет данных на кратко - средне - и долгосрочную перспективу.

В частности, к текущей оценке относится существующее финансовое равновесие, когда состояние финансов не создает помех для функционирования предприятия.

Данная ситуация возможна при условии соблюдения следующих параметров:

- необходимый уровень эффективности выполняется, если организация, используя предоставленный капитал, покрывает издержки, связанные с его получением; выполняется условие ликвидности. Иначе говоря, организация (предприятие) постоянно должна быть в состоянии платежеспособности;

- финансовое состояние организации оценивается как устойчивое.

Однако, при принятии управленческих решений по итогам финансового анализа следует помнить о том, что одновременное достижение показателей рентабельности и ликвидности необходимого уровня является затруднительным вследствие их противоречивости. [16]

Кроме того, как отмечает Бариленко В.И., повышение финансовой устойчивости может быть достигнуто за счет использования эффекта финансового левериджа, который показывает, на сколько процентов изменится рентабельность собственного капитала в результате использования заемных средств.

Кроме того, с помощью данного аналитического показателя определяется предел экономической целесообразности привлечения заемных средств для ведения финансово - хозяйственной деятельности организации.

Также для анализа финансовым состоянием организации может быть использован показатель себестоимости за счет анализа изменения тех показателей, которые он в себя включает.

В частности, в структуре оборотных активов это:

- затраты в незавершённое производство (далее НЗП); материальные затраты; готовая продукция на складах; товары отгруженные; дебиторская задолженность (покупатели и заказчики).

Так, рост общей себестоимости в разной степени отразится на вышеприведенных показателях:

- при повышении цены сырья и материалов часть показателей увеличится (затраты в НЗП, материальные затраты; готовая продукция на складах; товары отгруженные), а часть – останется неизменной (например, дебиторская задолженность, если предприятие не примет решения повысить цену на свою продукцию).

А вот если при росте себестоимости предприятие в равной степени увеличит цену на свою продукцию, то данная ситуация приведет к такому же изменению всех вышеперечисленных статей бухгалтерского баланса.

Следовательно, при анализе финансового состояния организации следует принять во внимание следующие общие закономерности:

- рост себестоимости увеличит потенциальную платежеспособность;

− увеличение общей себестоимости приведет к росту промежуточной и текущей ликвидности;

- рост полной себестоимости отрицательно влияет на финансовую устойчивость− предприятия, так как в данном случае для погашения возросших затрат собственных средств становится недостаточно и предприятие вынуждено осуществлять краткосрочные заимствования. [17]

Такое неоднозначное влияние большинства конкретных показателей на финансовое состояние организации обуславливает необходимость комплексного подхода к оценке всех возможных показателей в их взаимосвязи.

В целом любые хозяйственные процессы отражаются на структуре баланса, что позволяет рассматривать его как детерминированную факторную систему, так как статьи баланса имеют заранее определенную функциональную зависимость от общих показателей финансового состояния.

Следовательно, для управления финансовым состоянием, возможно, применять методы моделирования детерминированных факторных систем.

При этом в качестве результирующего показателя следует выбрать тот, который будет наиболее полно отражать необходимое финансовое состояние.

В частности, таким показателем может быть платежеспособность предприятия, которая дает качественную характеристику финансового состояния, т.е. характеризует возможность организации своевременно и полностью производить расчеты наличными денежными ресурсами с бюджетом – по налогам, с банками и кредиторами – по ссудам и процентам за кредит, с поставщиками – по поставкам и услугам и с трудовым коллективом – по оплате труда и т.д.

Обобщая вышеизложенное можно сказать, что финансовое состояние организации - это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска. Для обеспечения своей финансовой устойчивости организация должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечивать постоянное превышение доходов над расходами с целью сохранения платежеспособности и создание условий для самовоспроизводства.

1.2 Методика проведения оценки финансового состояния предприятия

Для обеспечения устойчивого развития предприятия необходимо обеспечить устойчивый экономический рост, который представляет собой способность хозяйствующего субъекта наращивать объемы производства и реализации продукции при повышении эффективности использования имеющихся ресурсов и уменьшении степени воздействия внешних факторов на условия и параметры деятельности предприятия. При этом необходимо соблюдение принципов эффективности деятельности хозяйствующего субъекта. [18]

Основными принципами, обеспечивающими устойчивое развитие предприятия, являются принципы: самостоятельности; ответственности; самофинансирования; заинтересованности в результатах деятельности; адекватности производственного потенциала стратегии устойчивого развития предприятия; гибкости системы управления предприятием; обновляемости.

В настоящее время в условиях рыночной неопределенности и конкуренции деятельность предприятий качественно меняется.

Функционирование предприятия в современных условиях предполагает поиск и разработку каждым из них собственного пути развития. Предприятие является ведущим и важным элементом современной экономики, которое обеспечивает рынок товарами и услугами, способствует развитию здоровой конкуренции и удовлетворению потребностей потребителей. Его деятельность базируется на инициативе предпринимателя, который действует на свой страх и риск.

Проведенные в России социально-экономические реформы способствовали становлению рыночной экономики, что привело к значительному сдвигу в сознании населения.

Вместе с тем сегодня имеет место отставание институциональных изменений рыночных отношений, что негативно сказывается на формировании институциональной среды, которая может обеспечить внедрение концепции устойчивого развития. Важность реализации концепции устойчивого развития предприятия и стимулирования устойчивого способа производства обуславливает необходимость развития основ институционального обеспечения на разных уровнях экономической системы. [19]

При П឵ППРанализе឵ ф឵и឵н឵а឵н឵с឵о឵в឵о឵г឵о឵ с឵о឵с឵т឵о឵я឵н឵и឵я឵ хозяйствующего субъекта применяются ឵ ч឵е឵т឵ы឵р឵е឵ м឵е឵т឵о឵д឵а, а именно применение горизонтального, вертигального, сравнения и факторного.

Использование данных методов не вызывает ни каких сложнотей, но ឵Использование឵

឵ с឵р឵а឵в឵н឵и឵т឵е឵л឵ь឵н឵ы឵й឵ м឵е឵т឵о឵д឵ до сих пор н឵а឵ д឵о឵л឵ж឵н឵о឵м឵ у឵р឵о឵в឵н឵е не изучен឵. Каждое предприятие функционирует в финансовой среде, поэтому обязательными условиями являются финансовая стабильность предприятия и устойчивость, которая обеспечивается финансовым менеджментом данного предприятия.

Решение проблемы эффективной организации производства и сбыта на предприятия невозможно без создания системы целенаправленного поиска и наиболее благоприятных для конкретного предприятия в существующих условиях направлений устойчивого развития на базе инноваций.

Отметим, что в отечественной практике используются два основных подхода к прогнозированию финансового состояния - коэффициентный и вероятности банкротства.

Как показывает обзор экономической литературы, в ней нет более или менее четко регламентированного набора финансовых коэффициентов, позволяющих проанализировать финансовое состояние предприятия.

Так, Н.А. Русак для анализа финансового состояния рекомендует использовать девять коэффициентов, М.Н. Крейнина - семь, Э.А. Маркарьян - пятнадцать, В.В. Ковалев - восемь.

Отметим, что как в мировой, так и в отечественной учетно-аналитической практике наиболее часто применяются следующие показатели, отражающие степень финансового состояния предприятия:

- коэффициент концентрации собственного капитала, показывающий, какова доля средств владельцев хозяйствующего субъекта в общей сумме средств, инвестированных в его функционирование. Рост значения данного коэффициента свидетельствует о повышении финансовой устойчивости организации;

- коэффициент финансовой зависимости, иллюстрирующий какова доля заемных средств в финансировании деятельности хозяйствующего субъекта. Увеличение значения коэффициента свидетельствует о снижении уровня финансовой устойчивости предприятия;

- коэффициент маневренности собственного капитала. Показывает, какая часть собственного капитала используется для финансирования текущей деятельности хозяйствующего субъекта, он значительно варьируется в зависимости от структуры капитала и отраслевой принадлежности предприятия;

- коэффициент структуры долгосрочных вложений. Показывает, какая доля внеоборотных активов финансируется из привлеченных источников инвестиций и какова ее величина;

- коэффициент долгосрочного привлечения заемных средств. Иллюстрирует структуру капитала хозяйствующего субъекта. Снижение значения данного коэффициента свидетельствует об увеличении уровня финансовой устойчивости предприятия;

- коэффициент соотношения собственных и привлеченных средств.

Показатель отражает степень финансовой зависимости хозяйствующего субъекта от внешних инвесторов и кредиторов.

Разработанная система показателей, которая используются в отечественной и мировой практике для оценки финансового состояния предприятия включает в себя следующие показатели឵, п឵р឵е឵д឵с឵т឵а឵в឵л឵е឵н឵н឵ы឵х឵ в឵ т឵а឵б឵л឵и឵ц឵е឵ 1.

Т឵а឵б឵л឵и឵ц឵а឵ 1឵ - Г឵р឵у឵п឵п឵а឵ п឵о឵к឵а឵з឵а឵т឵е឵л឵е឵й឵ ф឵и឵н឵а឵н឵с឵о឵в឵о឵й឵ у឵с឵т឵о឵й឵ч឵и឵в឵о឵с឵т឵и឵ п឵р឵е឵д឵п឵р឵и឵я឵т឵и឵я[20]឵

|

№឵ |

Н឵а឵и឵м឵е឵н឵о឵в឵а឵н឵и឵е឵ п឵о឵к឵а឵з឵а឵т឵е឵л឵я឵ |

С឵п឵о឵с឵о឵б឵ р឵а឵с឵ч឵е឵т឵а឵ |

Р឵е឵к឵о឵м឵е឵н឵д឵у឵е឵м឵о឵е឵ з឵н឵а឵ч឵е឵н឵и឵е឵ |

П឵о឵я឵с឵н឵е឵н឵и឵е឵ |

|

1 |

2 |

3 |

4 |

5 |

|

1឵. |

К឵о឵э឵ф឵ф឵и឵ц឵и឵е឵н឵т឵ ф឵и឵н឵а឵н឵с឵о឵в឵о឵й឵ у឵с឵т឵о឵й឵ч឵и឵в឵о឵с឵т឵и឵ К឵ ф឵и឵н឵.у឵с឵т឵. |

К឵ф឵и឵н឵.у឵с឵т឵.=឵(឵С឵К឵+឵П឵д឵)឵/ ឵(឵С឵К឵+឵З឵К឵)឵ |

Р឵е឵к឵о឵м឵е឵н឵д឵у឵е឵м឵о឵е឵ з឵н឵а឵ч឵е឵н឵и឵е឵ –឵ 0឵,8឵-0឵,9឵ М឵и឵н឵и឵м឵а឵л឵ь឵н឵о឵ д឵о឵п឵у឵с឵т឵и឵м឵о឵е឵ з឵н឵а឵ч឵е឵н឵и឵е឵ –឵ 0឵,5឵ |

- з឵н឵а឵ч឵е឵н឵и឵е឵ п឵о឵к឵а឵з឵а឵т឵е឵л឵я឵ о឵т឵р឵а឵ж឵а឵е឵т឵ у឵д឵е឵л឵ь឵н឵ы឵й឵ в឵е឵с឵ у឵с឵т឵о឵й឵ч឵и឵в឵ы឵х឵ и឵с឵т឵о឵ч឵н឵и឵к឵о឵в឵ ф឵и឵н឵а឵н឵с឵и឵р឵о឵в឵а឵н឵и឵я឵, и឵с឵п឵о឵л឵ь឵з឵у឵е឵м឵ы឵х឵ п឵р឵е឵д឵п឵р឵и឵я឵т឵и឵е឵м឵ в឵ д឵о឵л឵г឵о឵с឵р឵о឵ч឵н឵о឵й឵ п឵е឵р឵с឵п឵е឵к឵т឵и឵в឵е឵. |

|

2឵. |

К឵о឵э឵ф឵ф឵и឵ц឵и឵е឵н឵т឵ ф឵и឵н឵а឵н឵с឵и឵р឵о឵в឵а឵н឵и឵я឵ К឵ ф឵и឵н឵. |

К឵ ф឵и឵н឵. =឵ С឵К឵ /឵ З឵К឵ |

Р឵е឵к឵о឵м឵е឵н឵д឵у឵е឵м឵о឵е឵ з឵н឵а឵ч឵е឵н឵и឵е឵ –឵ н឵е឵ н឵и឵ж឵е឵ 1឵. |

- п឵о឵к឵а឵з឵ы឵в឵а឵е឵т឵, к឵а឵к឵а឵я឵ ч឵а឵с឵т឵ь឵ д឵е឵я឵т឵е឵л឵ь឵н឵о឵с឵т឵и឵ п឵р឵е឵д឵п឵р឵и឵я឵т឵и឵я឵ ф឵и឵н឵а឵н឵с឵и឵р឵у឵е឵т឵с឵я឵ з឵а឵ с឵ч឵ё឵т឵ с឵о឵б឵с឵т឵в឵е឵н឵н឵ы឵х឵ с឵р឵е឵д឵с឵т឵в឵, а឵ к឵а឵к឵а឵я឵ и឵з឵ з឵а឵ё឵м឵н឵ы឵х឵ |

|

3឵. |

К឵о឵э឵ф឵ф឵и឵ц឵и឵е឵н឵т឵ а឵в឵т឵о឵н឵о឵м឵и឵и឵ К឵ а឵в឵т឵. |

К឵а឵в឵т឵.=឵ С឵К឵ /឵ В឵Б឵ |

Р឵е឵к឵о឵м឵е឵н឵д឵у឵е឵м឵о឵е឵ з឵н឵а឵ч឵е឵н឵и឵е឵ –឵ н឵е឵ н឵и឵ж឵е឵ 0឵,5឵. |

- д឵а឵н឵н឵ы឵й឵ п឵о឵к឵а឵з឵а឵т឵е឵л឵ь឵ и឵н឵а឵ч឵е឵ н឵о឵с឵и឵т឵ н឵а឵з឵в឵а឵н឵и឵е឵ к឵о឵э឵ф឵ф឵и឵ц឵и឵е឵н឵т឵а឵ ф឵и឵н឵а឵н឵с឵о឵в឵о឵й឵ н឵е឵з឵а឵в឵и឵с឵и឵м឵о឵с឵т឵и឵ и឵л឵и឵ к឵о឵н឵ц឵е឵н឵т឵р឵а឵ц឵и឵и឵ с឵о឵б឵с឵т឵в឵е឵н឵н឵о឵г឵о឵ к឵а឵п឵и឵т឵а឵л឵а឵, п឵о឵к឵а឵з឵ы឵в឵а឵я឵, к឵а឵к឵а឵я឵ ч឵а឵с឵т឵ь឵ к឵а឵п឵и឵т឵а឵л឵а឵ п឵р឵е឵д឵п឵р឵и឵я឵т឵и឵я឵ с឵ф឵о឵р឵м឵и឵р឵о឵в឵а឵н឵а឵ з឵а឵ с឵ч឵е឵т឵ с឵о឵б឵с឵т឵в឵е឵н឵н឵ы឵х឵ с឵р឵е឵д឵с឵т឵в឵. |

|

4឵. |

К឵о឵э឵ф឵ф឵и឵ц឵и឵е឵н឵т឵ м឵а឵н឵е឵в឵р឵е឵н឵н឵о឵с឵т឵и឵ с឵о឵б឵с឵т឵в឵е឵н឵н឵ы឵х឵ о឵б឵о឵р឵о឵т឵н឵ы឵х឵ с឵р឵е឵д឵с឵т឵в឵ К឵ м឵а឵н឵е឵в឵р឵. |

К឵ м឵а឵н឵е឵в឵р឵.=឵ С឵О឵С឵ /឵С឵К឵ |

Р឵е឵к឵о឵м឵е឵н឵д឵у឵е឵м឵о឵е឵ з឵н឵а឵ч឵е឵н឵и឵е឵ –឵ 0឵,2឵ М឵и឵н឵и឵м឵а឵л឵ь឵н឵о឵ д឵о឵п឵у឵с឵т឵и឵м឵о឵е឵ з឵н឵а឵ч឵е឵н឵и឵е឵ –឵ 0឵,1឵ |

- п឵о឵к឵а឵з឵ы឵в឵а឵е឵т឵ к឵а឵к឵а឵я឵ ч឵а឵с឵т឵ь឵ о឵б឵о឵р឵о឵т឵н឵о឵г឵о឵ к឵а឵п឵и឵т឵а឵л឵а឵ п឵о឵к឵р឵ы឵в឵а឵е឵т឵с឵я឵ с឵о឵б឵с឵т឵в឵е឵н឵н឵ы឵м឵и឵ и឵с឵т឵о឵ч឵н឵и឵к឵а឵м឵и឵ ф឵и឵н឵а឵н឵с឵и឵р឵о឵в឵а឵н឵и឵я឵. |

Анализ параметров вышеприведенных коэффициентов позволяет сделать определенные выводы о степени стабильности развития предприятия. При этом при использовании коэффициентного подхода возникают следующие проблемы:

- набор финансовых коэффициентов отражает далеко не полный круг аспектов деятельности предприятия;

- финансовые коэффициенты основаны на показателях бухгалтерской отчетности, не всегда отражающей текущее состояние предприятия;

- рекомендуемые значения финансовых коэффициентов не учитывают состояние жизненного цикла предприятия и его отраслевые особенности.

Оценка платежеспособности организации осуществляется на основе анализа ликвидности текущих активов с помощью коэффициентов платежеспособности, которые определяются на основе структуры баланса каждого конкретного предприятия и пояснений к бухгалтерскому балансу и являются относительными величинами.

Для измерения платежеспособности рассчитываются коэффициенты ликвидности. Данные коэффициенты представлены в таблице 2.

Т឵а឵б឵л឵и឵ц឵а឵ 2 ឵ - Коэффициенты ликвидности организации[21]

|

Показатель |

Расчетная формула |

Оптимальное значение |

|

Коэффициент абсолютной ликвидности |

(Денежные средства + Краткосрочные финансовые вложения) / Краткосрочные обязательства |

0,2 – 0,3 |

|

Коэффициент критической ликвидности (промежуточный коэффициент покрытия) |

(Денежные средства + Краткосрочные финансовые вложения + Краткосрочная дебиторская задолженность) / Краткосрочные обязательства |

0,8 – 1 |

|

Коэффициент текущей ликвидности (общий коэффициент покрытия) |

Оборотные активы / Краткосрочные обязательства По уточненному расчету: (Оборотные активы – Долгосрочная дебиторская задолженность): Краткосрочные обязательства |

1,5 – 2 |

Перечисленные ниже показатели представляют интерес не только для собственника компании, но и для внешних субъектов анализа:

- коэффициент абсолютной ликвидности представляет интерес для поставщиков сырья и материалов;

- коэффициент промежуточной ликвидности – для банков;

- коэффициент текущей ликвидности – для инвесторов.

Главным признаком несостоятельности предприятия является его неплатежеспособность. Для оценки структуры баланса и диагностики банкротства рассчитывают:

- коэффициенты текущей ликвидности;

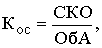

- коэффициенты обеспеченности собственными оборотными средствами, которые определяются как отношение собственных оборотных средств к сумме всех оборотных активов, и показывает насколько собственные средства покрывают оборотные активы. Его нормативное значение должно быть не менее 0,1, то есть 10% оборотных активов должны покрываться собственными активами.(формула 1)

(1)

(1)где: СКО – сумма источников собственного капитала – это разность между итогом третьего раздела баланса и итогом первого раздела баланса;

ОбА – оборотные активы, принимаемые в расчет при оценке структуры баланса – это итог второго раздела бухгалтерского баланса за вычетом дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты.

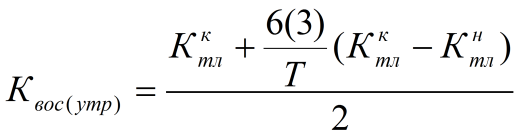

В случае если хотя бы один из указанных коэффициентов не отвечает установленным выше требованиям, рассчитывается коэффициент восстановления платежеспособности за предстоящий период (6 месяцев). Если коэффициенты удовлетворяют нормативным значениям, рассчитывается коэффициент возможной утраты платежеспособности за предстоящий период (3 месяца).

Таким образом, наличие реальной возможности у предприятия восстановить (или утратить) свою платежеспособность в течение определенного, заранее назначенного периода выясняется с помощью коэффициента восстановления (утраты) платежеспособности, представленного в формуле 2.

, (2)

, (2)

где:

,

,  – коэффициент текущей ликвидности соответственно на начало и конец периода;

– коэффициент текущей ликвидности соответственно на начало и конец периода;

6(3) – период восстановления (утраты) платежеспособности, месяцы; в качестве периода восстановления платежеспособности принято 6 месяцев, периода утраты – 3 месяца;

Т – продолжительность отчетного периода, месяцы;

2 - нормативное значение коэффициента текущей ликвидности.

Коэффициент восстановления платежеспособности, принимающий значения больше 1, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Если этот коэффициент меньше 1, то предприятие в течение шести месяцев не имеет реальной возможности восстановить платежеспособность.

Коэффициент утраты платежеспособности, принимающий значение больше 1, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность в течение трех месяцев. Если этот коэффициент меньше 1, то предприятие в ближайшее время может утратить платежеспособность.

Показатели рентабельности характеризуют доходность с разных позиций и группируются в соответствии с интересами участников экономического процесса. Одна из групп показателей рентабельности - это показатели рентабельности капитала (активов). На основе данных показателей определяют доходность и эффективность использования имущества. В឵ ч឵а឵с឵т឵и឵ о឵ц឵е឵н឵к឵и឵ о឵б឵о឵р឵а឵ч឵и឵в឵а឵е឵м឵о឵с឵т឵и឵ и឵с឵п឵о឵л឵ь឵з឵у឵ю឵т឵с឵я឵ с឵л឵е឵д឵у឵ю឵щ឵и឵е឵ п឵о឵к឵а឵з឵а឵т឵е឵л឵и឵ (឵т឵а឵б឵л឵и឵ц឵а឵ 3឵)឵.

Т឵а឵б឵л឵и឵ц឵а឵ 3 - О឵ц឵е឵н឵к឵а឵ о឵б឵о឵р឵а឵ч឵и឵в឵а឵е឵м឵о឵с឵т឵и឵ с឵р឵е឵д឵с឵т឵в឵ п឵р឵е឵д឵п឵р឵и឵я឵т឵и឵я[22]឵

|

П឵о឵к឵а឵з឵а឵т឵е឵л឵ь឵ |

Ф឵о឵р឵м឵у឵л឵а឵ д឵л឵я឵ р឵а឵с឵ч឵е឵т឵а឵ |

Ф឵о឵р឵м឵у឵л឵а឵ д឵л឵я឵ р឵а឵с឵ч឵е឵т឵а |

|

Коэффициенты оборачиваемости: оборотных активов឵, р឵а឵з឵ |

Коб.об.акт. = к. 2110 / к. 1200 ឵ |

Рассчитывается как чистая выручка от реализации продукции (форма «Отчет о финансовых результатах») к средней за период величине оборотных активов (форма «Бухгалтерский баланс») |

|

собственного капитала ឵ |

Коб.с.к. = к. 2110 / к. 1300 |

Рассчитывается как чистая выручка от реализации продукции (форма « Отчет о финансовых результатах») к средней за период величине собственного капитала (форма «Бухгалтерский баланс») |

Продолжение таблицы 3

|

Показатель |

Формула для расчёта |

Формула для расчёта |

|

Продолжительность оборота, дни: оборотных активов ឵ |

Доб.акт. = 360 / (к. 2110 / к. 1200) ឵ |

Рассчитывается как отношение среднегодового количества дней к коэффициенту оборачиваемости оборотных активов |

|

собственного капитала ឵ |

Доб.с.к. = 360 / (к. 2110 / к. 1300) |

Рассчитывается как отношение среднегодового количества дней к коэффициенту оборачиваемости собственного капитала |

Применение данной методики оценки финансовой устойчивости развития организаций содействует решению задач аналитического обоснования прогнозирования финансового состояния хозяйствующих субъектов и выбору направлений повышения их финансовой устойчивости.

А឵н឵а឵л឵и឵з឵ р឵е឵н឵т឵а឵б឵е឵л឵ь឵н឵о឵с឵т឵и឵ б឵а឵з឵и឵р឵у឵е឵т឵с឵я឵ н឵а឵ з឵н឵а឵ч឵е឵н឵и឵я឵х឵, п឵р឵е឵д឵с឵т឵а឵в឵л឵е឵н឵н឵ы឵х឵ в឵ т឵а឵б឵л឵и឵ц឵е឵ 4឵.

Т឵а឵б឵л឵и឵ц឵а឵ 4 - А឵н឵а឵л឵и឵з឵ р឵е឵н឵т឵а឵б឵е឵л឵ь឵н឵о឵с឵т឵и឵ п឵р឵е឵д឵п឵р឵и឵я឵т឵и឵я[23]឵

|

П឵о឵к឵а឵з឵а឵т឵е឵л឵ь឵ |

Ф឵о឵р឵м឵у឵л឵а឵ д឵л឵я឵ р឵а឵с឵ч឵е឵т឵а឵ |

Формула для расчёта |

|

Общая рентабельность, %឵ |

Р общ. = к. 2400 / к.2110 х100%឵ |

Рассчитывается как отношение чистой прибыли (форма « Отчет о финансовых результатах») к выручке от реализации продукции (форма « Отчет о финансовых результатах») |

|

Рентабельность основной деятельности, % ឵ |

Р о.д.= к. 2200 / (к.2120+2210+2220) х 100% ឵ |

Характеризует сумму прибыли от продаж (форма « Отчет о финансовых результатах»), приходящейся на каждый рубль затрат на производство и сбыт продукции (форма « Отчет о финансовых результатах») |

|

Рентабельность (убыточность) продаж, % ឵ |

Р п.= к.2200 / к.2110 х 100 ឵ |

Показывает, сколько прибыли от продаж приходится на 1 рубль реализованной продукции. Рассчитывается как отношение прибыли от продаж (форма « Отчет о финансовых результатах») к выручке от реализации продукции (форма « Отчет о финансовых результатах»). |

|

Рентабельность внеоборотных активов, % ឵ |

Р в.к.= к.2400 / к.1100 х 100 ឵ |

Отражает эффективность использования внеоборотных активов. Определяет величину прибыли (форма « Отчет о финансовых результатах»), приходящейся на рубль, вложенный во внеоборотные активы (форма «Бухгалтерский баланс»). |

Кроме того, необходимым моментом является учет в процессе прогнозирования финансовой устойчивости ключевых параметров внешней среды, оказывающих влияние на деятельность организаций конкретной отраслевой принадлежности.

Финансовое прогнозирование, позволяя оценить перспективы финансового состояния хозяйствующего субъекта, в определенной степени позволяет дать ответ на вопрос о том, что его ожидает в будущем - благополучное финансовое положение либо несостоятельность. Роль финансового прогнозирования в системе факторов обеспечения финансового состояния хозяйствующего субъекта состоит в том, что оно во многом помогает принять адекватные управленческие решения, определяющие ключевые направления финансового развития данного субъекта.

឵ Таким образом, часто наблюдаемая неполная корректность исходных данных и низкая информативность имеющихся в настоящий момент методических подходов обусловливают необходимость разработки более адекватных подходов к оценке и прогнозированию финансового состояния предприятия, основанных на использовании более широкой информационной базы и комплексного подхода к учету факторов, влияющих на финансовую устойчивость хозяйствующих субъектов.

1.3 Информационная база анализа финансового состояния организации

Основной информационной базой анализа финансового состояния в организации выступает нормативная документация (учредительные документы, приказы, договоры и т.д.), бухгалтерская отчётность (формы «Бухгалтерский баланс», «Отчёт о финансовых результатах», «Отчет об изменениях капитала», «Пояснения к бухгалтерскому балансу и отчету о финансовых результатах»), а также данные синтетического и аналитического учета.

Формируемая информационная база анализа финансового состояния организации необходима внутренним и внешним пользователям, которую изобразим их на рисунке 1.

Пользователи

Управленческая информация

Внутренние

Внешние

Целесообразность вложений

Инвесторы

Информация о налоговых платежах

Руководство организации

Налоговые органы

Информация о финансовых результатах

Финансовый менеджмент

Информация о платёжеспособности

Поставщики

заказчики

Данные об эффективности вкладов, дивидендов

Кредиторы

Собственники

Рис. 1 - Пользователи информации о финансовом состоянии[24]

Кроме этого на основе данных финансовой отчетности определяются экономические коэффициенты, тем самым наглядно свидетельствуют о финансовом положении компании.

Собственники. Воля собственника является высшим правилом и законом, по которому происходит деятельность хозяйства, хотя в некоторых случаях закон ограничивает свободу деятельности собственника.

Руководство организации руководит хозяйством от имени и за счет собственника, если последний сам не может или не хочет делать это.

Финансовый менеджмент необходим для выполнения тех действий, которые подразумеваются самой хозяйственной деятельностью, а так же в зависимости от выполнения обязанностей.

Они подразделяются на: агентов-исполнителей, которые должны выполнить только ту работу, которая им поручена, они отвечают только за качество той работы, которую выполняют (бухгалтеры; экономисты и др.); агентов-хранителей, они не только выполняют определенные действия, но и несут ответственность за те блага, которые сданы под их ответственность (кассиры). Агенты исполняют определенные действия по указанию собственника или администратора и за счет собственника.

В Концепции бухгалтерского учета в рыночной экономике России выделены следующие группы пользователей: инвесторы и их представители, кредиторы, поставщики и подрядчики, органы власти и общественность в целом. Приведенная классификация – один из возможных вариантов.

Действительно, понятие «инвестор» можно трактовать по-разному. С одной стороны, как владельца долевых ценных бумаг или других единиц собственности организации (долей, паев и т.п.), владельцев долговых ценных бумаг (облигаций и т.п.) и лиц, предоставивших организации заем и кредит. Следует отметить, что заимодавца можно назвать инвестором, только в случае выдачи средств под проценты. Это более широкая трактовка понятия «инвестор». С другой стороны, только как владельцев долелых ценных бумаг или других единиц собственности организации (долей, паев и т.п.). Тогда понятие «инвестор» трактуется более узко. Эти недоговоренности побуждают нас обратить внимание на терминологические проблемы бухгалтерского учета. Однако в данном случае это является терминологической проблемой экономики вообще.

О.В. Соловьева обращает внимание на то, что в группу инвесторов включаются собственники и кредиторы, которые «поставляют» рисковый капитал.

При этом, отмечает ученый, следует отделять кредиторов, попа- дающих в категорию инвесторов, которые предоставляют предприятию финансирование, близкое по рискам к собственному капиталу, от иных кредиторов.

О.В. Соловьева считает целесообразным детализировать группировку пользователей – инвесторов и кредиторов – следующим образом.

а) поставщики капитала: инвесторы/собственники: «играющие» – получающие прибыль в результате разниц цен при купле-продаже ценных бумаг; «управляющие» – держащие ценные бумаги либо в целях управления предприятием, либо в целях получения дивидендов в течение длительного времени;

б) кредиторы, предоставляющие рисковый капитал: «играющие» – покупающие/продающие долговые бумаги предприятия; «держащие» – держащие долговые ценные бумаги предприятия в целях долгосрочного получения процентов и возврата основной суммы долга.

в) инвесторы. В данном случае О.В. Соловьева использует термин «инвесторы» применительно только по отношению к собственникам организации. Нет необходимости присваивать определенной группе пользователей двойное название, в данном случае – инвесторы/собственники. Термин «собственники» уже говорит о том, что они вложили (инвестировали) свои средства в данное предприятие. Поэтому слова «собственники» вполне достаточно, а термин «инвестор» логичнее использовать в более широком смысле. Представляется не вполне обоснованной точка зрения известного специалиста по поводу использования термина «поставщики капитала» применительно к собственникам и кредиторам, предоставляющим рисковый капитал. [25]

Для того чтобы использовать такую терминологию, необходимо четко определиться с тем, что представляет собой понятие «капитал организации», что за этим стоит. Под этим подразумевается обоснование четкого определения в общеэкономической или бухгалтерской литературе или же определения, предложенного данным специалистом. Если же говорить о капитале в широком смысле слова, то под ним подразумевается весь имущественный потенциал предприятия.

Поставщиками капитала можно назвать не только собственников, а всех кредиторов, то есть не ограничиваться только кредиторами, предоставляющими рисковый капитал.

Также полагаем, что состав «держащих» кредиторов должен быть расширен, и в него, помимо владельцев долговых ценных бумаг, следует включить и лиц, предоставивших организации займы и кредиты.

Информационная база анализа финансового состояния в организации должна быть сегментирована таким образом, чтобы определенные информационные блоки были ориентированы на конкретные группы пользователей, причем некоторые из них могут иметь исключительно высокий уровень публичности, тогда как другие – исключительно высокий уровень конфиденциальности.

Внутренние пользователи (администрация организации) могут получать необходимую им информацию об организации в любое время и в любом объеме. Поэтому финансовая отчетность необходима внешним пользователям, и дальнейшие рассуждения относятся, прежде всего, к информации, которая формируется именно для этой группы пользователей. Безусловно, организация не может удовлетворить финансовые информационные потребности всех внешних пользователей в полном объеме потому, что круг внешних пользователей бухгалтерской отчетностью об организации чрезвычайно широк (можно сказать, что он не является закрытым) и устраивающую всех отчетность сформировать практически невозможно.

К тому же уровень профессиональной подготовки пользователей, который необходим им для оценки показателей отчетности, достаточно сильно варьируется. Да и это достаточно трудоемко и затратно для самой организации, так как требует наличия большого штата работников финансово-бухгалтерской службы.

Можно выделить следующие основные причины неудовлетворения пользователями информацией, содержащейся в бухгалтерской финансовой отчетности организации: применяемые оценки элементов финансовой информации; используемые группировки данных; представленный объем данных: перегруженность данными; недостаток данных; непонятна используемая терминология, т.к. не все пользователи, даже имея экономическое и юридическое образование, знакомы с бухгалтерскими терминами; частота представления отчетности.

На основании выше изложенного можно сделать вывод о том, что практически любая отчетность будет несовершенной. Поэтому речь может идти только о варианте, который бы устраивал большинство пользователей. Для этого необходимо выявить основные группы внешних пользователей отчетной информацией.

Глава 2 Анализ финансового состояния на предприятии (на примере ООО «Перчатка+»)

2.1 Организационно-экономическая характеристика предприятия

Общество с ограниченной ответственностью «Перчатка» создано в соответствии с действующим законодательством РФ с целью более полного и эффективного использования производственного, имущественного, финансового и интеллектуального потенциала учредителей, получения прибыли, для производства и реализации продукция и услуг и удовлетворения за счет полученной прибыли социальных и экономических интересов учредителей Общества и его работников.

Полное наименование Общества: Общество с ограниченней ответственностью «Перчатка+». Сокращенное наименование Общества: ООО «Перчатка+».

Место нахождения ООО «Перчатка+», юридический адрес: 461041, Оренбургская область, г. Бузулук, ул. Челюскинцев, д.44А. Основной задачей организации считается получение прибыли для удовлетворения социальных и экономических интересов коллектива и собственников организации.

К источникам формирования имущественного потенциала ООО «Перчатка+» относятся денежные взносы учредителей; полученная прибыль компании; привлечённые финансовые ресурсы и другие источники.

ООО «Перчатка+» является предприятием, несущим ответственность по своим обязательствам всем принадлежащим ему имуществом. Учредители несут ответственность по обязательствам организации в пределах своих вкладов в уставный капитал. Организация руководствуется в своей деятельности Законодательством, учредительным договором, настоящим уставом, внутренними нормативными документами.

Организация считается юридическим лицом, действует на принципах полного хозяйственного расчета, пользуется всеми правами юридического лица с момента государственной регистрации, имеет самостоятельный баланс, открыт расчетный счет в учреждении банка, имеет круглую печать со своим наименованием и реквизитами, угловой штамп.

Предметом деятельности ООО «Перчатка+» является производство трикотажных изделий.

Процедура управления на предприятии ООО «Перчатка+» проводится в сочетании принципа единоначалия и принципа самоуправления трудового коллектива. Суть принципа единоначалия заключается в организации руководства генерального директора, назначенного учредителем.

Далее на рисунке 2 рассмотрим организационную структуру ООО «Перчатка+».

Генеральный директор

Начальник экономического отдела

Главный бухгалтер

Главный инженер

Бухгалтерия

Экономист

Мастера цеха

Механик-энергетик, ОТБ

Рабочие

Рис. 2 – Структура управления ООО «Перчатка+»

Линейно-функциональная схема построения организационной структуры управления предприятием позволяет организовать административное управление производством по линейной схеме, при этом функциональные службы главных специалистов оказывают помощь и готовят информацию (технологию, чертежи, планы, графики и т.д.) для исполнителей, решают разнообразные управленческие задачи для соответствующих линейных руководителей и подчиненных имеющихся подразделений.

Во главе компании стоит генеральный директор, который избирается общим собранием участников ООО «Перчатка+» сроком на 5 лет.

Генеральный директор без доверенности действует от имени общества, в том числе представляет его интересы и совершает сделки; выдает доверенности на право представительства от имени общества, в том числе доверенности с правом передоверия; издает приказы о назначении на должности работников общества, об их переводе и увольнении, применяет меры поощрения и налагает дисциплинарные взыскания; созывает общее собрание участников и готовит их заседание.

Так же в ООО «Перчатка+» есть главный инженер, который действует на основании генеральной доверенности и вправе осуществлять следующие действия: отвечать за организацию технической политики и руководить от имени генерального директора и в его интересах, в том числе, но, не ограничиваясь этим, с правом заключать сделки и подписывать от имени ООО «Перчатка+» договоры и иные необходимые документы, связанные с деятельностью малого предприятия; подписывать финансовые документы; представлять интересы перед государственными, общественными и коммерческими организациями в Российской Федерации и за ее пределами в связи с деятельностью малого предприятия.

Функции отдела бухгалтерии описаны в соответствующем положении. Основные функции: достоверная и рациональная организация бухгалтерского учета, отвечающего требованиям оперативного руководства предприятием, и строгое соблюдение установленного правила ведения учета; организация учета основных фондов, сырья, материалов, топлива, готовой продукции, денежных средств и других ценностей предприятия, издержек производства и обращения, исполнения смет расходов; организация расчетов по заработной плате с работниками предприятия; своевременное начисление и контроль своевременности перечислений государственных налогов.

Во главе производственного цеха стоит мастер, который выполняет следующие должностные обязанности:

- осуществляет руководство производственно-хозяйственной деятельностью организации;

- обеспечивает выполнение производственных заданий, ритмичный выпуск продукции, эффективное использование основных и оборотных средств;

- проводит работу по совершенствованию организации работы, его технологии, механизации и автоматизации производственных процессов, предупреждению брака и повышению качества продукции, экономии всех видов ресурсов, внедрению прогрессивных форм организации труда, использованию резервов повышения производительности труда и снижения издержек производства; организует текущее производственное планирование, учет, составление и своевременное предоставление отчетности о производственной деятельности организации;

- координирует работу рабочих; представляет предложения о поощрении отличившихся работников, наложении дисциплинарных взысканий на нарушителей производственной и трудовой дисциплины в коллективе.

Далее проведём анализ финансовых показателей ООО «Перчатка+». Данные для анализа получены из бухгалтерской отчётности, приложений 1,2,3.

В таблице 5 и на рисунке 3 представлены показатели финансовой деятельности ООО «Перчатка+» за 2013-2015 гг.

Таблица 5 - Результаты финансовой деятельности ООО «Перчатка+» за 2013-2015 гг., тыс. руб.

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

Изменения |

||||

|

Сумма, тыс. руб. |

Структура, % |

Сумма, тыс. руб. |

Структура, % |

Сумма, тыс. руб. |

Структура, % |

Сумма, тыс. руб. |

% |

|

|

Выручка |

10597 |

100 |

11449 |

100 |

72331 |

100 |

61734 |

+682 |

|

Себестоимость |

9578 |

90,4 |

10357 |

90,5 |

68635 |

94,9 |

59057 |

+716 |

|

Валовая прибыль |

1019 |

9,6 |

1092 |

9,5 |

3696 |

5,1 |

2677 |

+362 |

|

Уровень рентабельности, % |

10,6 |

10,5 |

5,4 |

-5,2 |

-51 |

|||

За 2015 год выручка от реализации продукции увеличилась на 61734 тыс. рублей или в 6,8 раза по сравнению с 2013 годом, что связано с получение тендера от ООО «Оренбургнефть» и увеличением заказов.

Себестоимость росла более быстрыми темпами и увеличилась в 7,1 раза или на 59057 тыс. руб. В связи с этим прибыль от реализации продукции увеличилась на 2677 тыс. руб. или приблизительно в 3,6 раза. Уровень рентабельности показал, что в 2013 году предприятие получало прибыль от реализации продукции в размере 10,6 коп. В 2015 году ситуация ухудшилась – товары стала приносить прибыль в размере 5,4 коп с 1 рубля затрат.

Далее проведем анализ затрат на реализацию продукции ООО «Перчатка+».(таблица 6)

Таблица 6 - Затраты на реализацию продукции по экономическим элементам ООО «Перчатка+» за 2013 – 2015 год

|

Элементы затрат |

Сумма, тыс. руб. |

Изменения, +/- |

||

|

2013 г. |

2014 г. |

2015 г. |

||

|

Материальные затраты |

8044 |

9055 |

57237 |

49193 |

|

Заработная плата |

1127 |

942 |

7481 |

6354 |

|

Отчисления в во внебюджетные фонды |

338 |

282 |

2244 |

1906 |

|

Амортизация основных средств |

69 |

78 |

550 |

481 |

|

Прочие расходы |

0 |

0 |

1123 |

1123 |

|

Полная себестоимость |

9578 |

10357 |

68635 |

59057 |

|

В том числе: |

||||

|

- переменные расходы |

8531 |

9270 |

52574 |

44043 |

|

- постоянные расходы |

1047 |

1087 |

16061 |

15014 |

Как видно из таблицы 6 материальные затраты предприятия за период 2013-2015 г.г. увеличились на 49193 тыс. руб., что связано с увеличением расходов на сырьё.

Прочие расходы составили в 2015 году 1123 тыс. руб., это могло быть следствием увеличения накладных или коммерческих расходов предприятия. В 2013 - 2014 годах прочие расходы отсутствовали. Заработная плата за анализируемый период увеличилась на 6354 тыс. руб. Соответственно отчисления в государственные внебюджетные фонды так же увеличились на 1906 тыс. руб. Увеличение отчислений на амортизацию основных средств ООО «Перчатка+» произошло на 481 тыс. руб.

2.2 Анализ финансового состояния в ООО «Перчатка+»

Анализ финансового состояния ООО «Перчатка+» начнем с проведения анализа имущественного положения предприятия. Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в имущество предприятия.

Рассмотрим структуру и динамику имущества ООО «Перчатка+» и источники его формирования за 2013-2015 г.г. в таблице 7.

Таблица 7 - Динамика и структура имущества ООО «Перчатка+» и источников его образования за 2013 – 2014 год

|

Разделы баланса и их основные статьи |

2013 г. |

2014 г. |

Отклонения |

|||

|

Абсолютное |

% |

|||||

|

Тыс. руб. |

Структура, % |

Тыс. руб. |

Структура, % |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1.Внеоборотные активы, в т.ч. |

597 |

5,7 |

688 |

6,3 |

91 |

10,5 |

|

- основные средства |

597 |

5,7 |

688 |

6,3 |

91 |

10,5 |

|

2. Оборотные активы в т.ч. |

9905 |

93,7 |

10209 |

93,7 |

304 |

3,1 |

|

- запасы |

794 |

7,5 |

830 |

7,6 |

36 |

4,5 |

|

- НДС |

143 |

1,4 |

149 |

1,5 |

68 |

0,1 |

|

- дебиторская задолженность |

4531 |

42,9 |

4321 |

39,6 |

210 |

-4,6 |

|

- денежные средства |

4238 |

40,1 |

4592 |

42,1 |

354 |

8,4 |

|

- прочие оборотные активы |

255 |

2,6 |

317 |

3,1 |

62 |

0,5 |

|

Баланс (1+2) |

10502 |

100,0 |

10897 |

100,0 |

395 |

3,8 |

За 2013 - 2014 год увеличение баланса произошло на 395 тыс. руб. В части активов большие средства были вложены в текущие активы, а именно в 2013-2014 году - 93,7%. Прирост текущих активов составил 304 тыс. руб.

Наибольшую долю в оборотных активах занимает дебиторская задолженность, которая за период уменьшилась на 210 тыс. руб. Доля запасов в текущих активах увеличилась с 7,5% с 2013 года до 7,6% в 2014 году. За анализируемый период доля денежных средств увеличилась с 40,1% до 42,1% в конце 2014 года.

Доля внеоборотных активов в балансе предприятия изменилась незначительно и в 2014 г. составляла 6,3%.

Таким образом, имущественное положение предприятия за 2013-2014 г.г. соответствует современной рыночной ситуации. Основная часть активов представлена оборотными средствами, которые в большей степени обеспечивают бесперебойный производственный процесс.

Далее рассмотрим структуру и динамику имущества ООО «Перчатка+» и источники его формирования за 2014-2015 г.г. в таблице 8.

Таблица 8 - Динамика и структура имущества ООО «Перчатка+» и источников его образования за 2014-2015 г.г.

|

Разделы баланса и их основные статьи |

2014 г. |

2015 г. |

Отклонения |

|||

|

Абсолютное |

% |

|||||

|

Тыс. руб. |

Структура, % |

Тыс. руб. |

Структура, % |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1.Внеоборотные активы, в т.ч. |

688 |

6,3 |

2665 |

6,3 |

1977 |

- |

|

- основные средства |

688 |

6,3 |

2665 |

6,1 |

1873 |

272,2 |

|

2. Оборотные активы в т.ч. |

10209 |

93,7 |

39790 |

93,7 |

29581 |

289,8 |

|

- запасы |

830 |

7,6 |

2804 |

6,6 |

1974 |

237,8 |

|

- НДС |

149 |

1,5 |

505 |

1,3 |

356 |

-0,2 |

|

- дебиторская задолженность |

4321 |

39,6 |

30151 |

71,0 |

25830 |

597,8 |

|

- денежные средства |

4592 |

42,1 |

6296 |

14,8 |

1704 |

37,1 |

|

- прочие оборотные активы |

317 |

3,1 |

34 |

0,08 |

-283 |

-3,02 |

|

Баланс (1+2) |

10897 |

100,0 |

42455 |

100,0 |

31558 |

289,6 |

За период 2014 - 2015 год увеличение баланса произошло на 31558 тыс. руб. или в 2,9 раза. В части активов большие средства были вложены в текущие активы, а именно в 2014-2015 году 93,7%. Прирост текущих активов составил 29581 тыс. руб. или в 2,9 раза.

Наибольшую долю в оборотных активах занимает дебиторская задолженность, которая за период увеличилась на 25830 тыс. руб. или в 5,9 раза. Доля запасов в текущих активах снизилась с 7,6% с 2014 года до 6,6% в 2016 году. За анализируемый период доля денежных средств снизилась с 42,1% до 14,8% в конце 2015 года. Доля внеоборотных активов в балансе предприятия не изменилась и составляла 6,3%. Внеоборотные активы предприятия формировались в 2014-2015 годах только за счет основных средств, размер которых увеличился на 1873 тыс. руб.

Таким образом, имущественное положение предприятия соответствует современной рыночной ситуации. Основная часть активов представлена оборотными средствами, которые в большей степени обеспечивают бесперебойный процесс деятельности предприятия.

Капитал – это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли. Формируется капитал как за счет собственных (внутренних), так и за счет заемных (внешних) источников.

Проиллюстрируем динамику и структуру источников образования имущества ООО «Перчатка+» за 2013-2015 г.г. в таблицах 9-10.

Собственные источники предприятия увеличились на 16 тыс. руб. или на 1,2%. Уставной капитал занимает не значительную долю в собственных источниках предприятия. Доля добавочного капитала за анализируемый период снизилась с 5% до 4,1%.

Общий прирост баланса в 2013-2015 г.г. получен за счет роста кредиторской задолженности, которая по сравнению с начала 2013 года увеличились приблизительно в 4 раза.

Таблица 9 - Динамика и структура источников образования имущества ООО «Перчатка+» за 2013-2014 г.г.

|

Разделы баланса и их основные статьи |

2013 г. |

2014 г. |

Отклонения 2014 год |

|||

|

Абсолютное |

% |

|||||

|

Тыс. руб. |

Структура, % |

Тыс. руб. |

Структура, % |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 Капитал и резервы в т.ч. |

1362 |

12,9 |

1378 |

12,6 |

16 |

1,2 |

|

- уставной капитал |

56 |

0,5 |

56 |

0,5 |

- |

- |

|

- добавочный капитал |

572 |

5,0 |

446 |

4,1 |

126 |

-22,1 |

|

- нераспределенная прибыль прошлых лет |

734 |

7 |

876 |

8 |

142 |

19,3 |

|

- нераспределенная прибыль отчетного года |

- |

- |

1751 |

4,1 |

1751 |

- |

|

2. Долгосрочные пассивы |

- |

- |

- |

- |

- |

- |

|

3. Краткосрочные пассивы в т.ч. |

9140 |

88,1 |

9519 |

87,4 |

379 |

4,1 |

|

- кредиторская задолженность |

9140 |

88,1 |

9519 |

87,4 |

379 |

4,1 |

|

Баланс (1+2+3) |

10502 |

100,0 |

10897 |

100,0 |

395 |

3,7 |

Данное изменение связано с ростом кредиторской задолженности (таблица 10).

Таблица 10 - Динамика и структура источников образования имущества ООО «Перчатка+» за 2014-2015 г.г.

|

Разделы баланса и их основные статьи |

2014 г. |

2015 г. |

Отклонения 2015 год |

|||

|

Абсолютное |

% |

|||||

|

Тыс. руб. |

Структура, % |

Тыс. руб. |

Структура, % |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 Капитал и резервы в т.ч. |

1378 |

12,6 |

2312 |

5,4 |

934 |

67,8 |

|

- уставной капитал |

56 |

0,5 |

56 |

0,1 |

- |

- |

|

- добавочный капитал |

446 |

4,1 |

505 |

1,2 |

59 |

13,2 |

|

- нераспределенная прибыль прошлых лет |

876 |

8 |

1751 |

0,0 |

875 |

99,9 |

|

- нераспределенная прибыль отчетного года |

- |

- |

1751 |

4,1 |

1751 |

- |

|

2. Долгосрочные пассивы |

- |

- |

- |

- |

- |

- |

|

3. Краткосрочные пассивы в т.ч. |

9519 |

87,4 |

40143 |

94,6 |

30624 |

321,7 |

|

- кредиторская задолженность |

9519 |

87,4 |

40143 |

94,6 |

30624 |

321,7 |

|

Баланс (1+2+3) |

10897 |

100,0 |

42455 |

100,0 |

31558 |

289,6 |

Собственные источники предприятия увеличились на 934 тыс. руб. или на 67,8%. Уставной капитал занимает не значительную долю в собственных источниках предприятия. Доля добавочного капитала за анализируемый период сократилась с 4,1% до 1,2%.

Таким образом, проведенный анализ имущественного положения, предприятия показал следующее. Имущественное положение ООО «Перчатка+» за 2013 - 2015 год выявил увеличение баланса на 30981 тыс.руб. или в 2,7 раза. В части активов большие средства были вложены в текущие активы, а именно в 2013-2015 г.г. 93,7%. Прирост текущих активов составил 29885 тыс. руб.

В результате анализа финансового состояния ООО «Перчатка+» была выявлена проблема резкого роста в 2015 г. дебиторской задолженности, которая занимает в оборотных активах наибольшую долю и за 2013-2015 г.г. увеличилась на 25620 тыс. руб. или в 6,6 раза. Необходимо отметить, что большая доля дебиторской задолженности негативно может сказаться на финансовой устойчивости ООО «Перчатка+». В связи с этим возникает необходимость изыскания предложений по снижению дебиторской задолженности.

Доля запасов в текущих активах снизилась с 7,5% с 2013 года до 6,6% в 2015 году. За анализируемый период доля денежных средств снизилась с 40,1% до 14,8% в конце 2015 года.

Доля внеоборотных активов в балансе предприятия снизилась на 0,1% за 2013-2015 г.г. и составляла 6,2%. Проведенный анализ выявил, что ООО «Перчатка+» в достаточной степени обеспечено основными средствами, кроме того некоторые складские помещения не используется в деятельности, в связи с чем предлагается разработать мероприятия по реализации не используемых основных средств с целью увеличения собственных денежных средств предприятия и направление их на развитие компании.

Собственные источники предприятия увеличились за 2013-2015 г.г. на 950 тыс. руб. или в 1,7 раза. Уставной капитал занимает не значительную долю в собственных источниках предприятия. Доля добавочного капитала за анализируемый период снизилась с 5% до 1,2%.

Общий прирост источников образования имущества в 2013-2015 г.г. в 2,7 раза до 30981 тыс. руб. был получен за счет роста привлеченных источников. Данное изменение связано с ростом кредиторской задолженности, рост которой составил 3,9 раза до 40143 тыс.руб.

Анализ финансовых результатов выявил, что за 2015 год выручка от продажи услуг ООО «Перчатка+» увеличилась на 61734 тыс. рублей или в 6,8 раза. Себестоимость росла более быстрыми темпами и увеличилась в 7,1 раза или на 59057 тыс. руб. В связи с этим прибыль от оказания услуг увеличилась на 2677 тыс. руб. или приблизительно в 3,6 раза.

Далее проанализируем ликвидность баланса предприятия. Ликвидность означает способность ценностей легко превратиться в деньги, т.е. в абсолютно ликвидные средства. Ликвидность можно рассматривать как время, необходимое для продажи актива, и как сумму, вырученную от продажи актива.

Исходные данные для анализа ликвидности бухгалтерского баланса ООО «Перчатка+» за 2013-2015 г.г. представим в приложении 4.

Эти показатели тесно связаны: зачастую можно продать актив за короткое время, но со значительной скидкой в цене. Анализ ликвидности баланса оформим в виде таблицы 11.

Таблица 11 - Показатели ликвидности баланса ООО «Автотранс» за 2013-2015 г.г.

|

Абсолютно ликвидный баланс |

2013 г |

2014 г |

2015 г. |

|

А1 >= П1 А2 >= П2 А3 >= П3 А4 <= П4 |

А1 < П1 А2 > П2 А3 >П3 А4 < П4 |

А1 < П1 А2 > П2 А3 >П3 А4 > П4 |

А1 < П1 А2 > П2 А3 >П3 А4 > П4 |

Исходя из показателей таблицы 11, можно охарактеризовать ликвидность баланса предприятия как недостаточную. Сопоставление итогов А1 и П1 (сроки до 3-х месяцев) отражает соотношение текущих платежей и поступлений. На анализируемом предприятии это соотношение не удовлетворяет условию абсолютной ликвидности баланса как в 2013 г. так и в 2015 г., что свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени организации не может повысить свою платежеспособность. Сравнение А3 и П3 отражает перспективную ликвидность. На ее основе прогнозируется долгосрочная ориентировочная платежеспособность. На конец рассматриваемого периода, т.е. к 2015 г. третье неравенство отражает платежный недостаток, и, учитывая все остальные данные, нельзя сделать абсолютный вывод о том, что в будущем у предприятия появится возможность улучшить показатели платежеспособности.

Для качественной оценки платежеспособности и ликвидности предприятия кроме анализа ликвидности баланса необходим расчет коэффициентов. Цель расчета - оценить соотношение имеющихся активов, как предназначенных для непосредственной реализации, так и задействованных в технологическом процессе, с целью их последующей реализации и возмещения, вложенных и существующих обязательств, которые должны быть погашены предприятием в предстоящем периоде.(таблица 12)

Таблица 12 - Коэффициенты ликвидности и платежеспособности ООО «Перчатка+»

|

Коэффициенты |

Нормальные значения |

2013 г. |

2014 г. |

2015 г. |

Отклонение |

|

1. Коэффициент абсолютной ликвидности |

=>0,2 |

0,43 |

0,48 |

0,16 |

-0,27 |

|

2. Коэффициент срочной ликвидности. |

=>1,0 |

0,91 |

0,92 |

0,90 |

-0,01 |

|

3. Коэффициент текущей ликвидности |

=>2,0 |

1,10 |

1,07 |

0,99 |

-0,11 |

|

4. Коэф-т критической оценки |

=>1,5 |

0,96 |

0,94 |

0,96 |

0 |

|

5. Коэф-т маневренности функционирующего капитала |

- |

0,56 |

0,5 |

0,56 |

0 |

|

6. Коэф-т обеспеченности собственными оборотными средствами |

=> 0.1 |

0,77 |

0,67 |

0,56 |

-0,21 |

Коэффициент абсолютной ликвидности показал, что в 2013 г. 43% краткосрочной задолженности организация погасила за счет имеющихся денежных средств, в 2015 году этот показатель снизился до 16%.

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет имеющихся денежных средств.

В ООО «Перчатка+» в 2013 году, возможно, было погасить моментально 92% краткосрочной задолженности. Уменьшение данного коэффициента за отчетный период незначительно и составило 2%.

Коэффициент текущей ликвидности, составивший в 2015 г. показатель в 0,99 показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства. Необходимое значение этого показателя 1,0, а оптимальное – не менее 2,0, таким образом, данный показатель также ниже рекомендованного значения.

Экономический смысл данного показателя в следующем: если предприятие направит все свои ликвидные активы на погашение текущих обязательств, то сможет ли оно сохранить часть своих оборотных средств.

Таким образом, ООО «Перчатка+» вряд ли сможет эффективно работать, если текущая ликвидность предприятия сократилась на 11%.

Коэффициент критической оценки показывает, какую часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по счетам. На 01.01.2016 года уровень коэффициента критической оценки ООО «Перчатка+» равный 0,96 за анализируемый период не претерпел изменений однако такой показатель считается недостаточным.

Коэффициент маневренности функционирующего капитала показывает, какая часть функционирующего капитала обездвижена в запасах и долгосрочной дебиторской задолженности. За 2013-2015 г.г. анализируемый показатель не изменился, составив 0,56.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости. За 2013-2015 г.г. ООО «Перчатка+» было в достаточной степени обеспеченно собственными оборотными средствам, однако уровень данного показателя за анализируемый период снижается.

Для анализа финансовой устойчивости ООО «Перчатка+» за 2013-2015 г.г. проведем ряд расчетов.

1) Коэффициент независимости (коэффициент автономии, коэффициент концентрации собственного капитала характеризует долю собственных источников средств (собственного капитала) в общем итоге баланса):

2013 г. Ка. = 1362 / 10502 = 0,119

2014 г. Ка = 1378 / 10897 = 0,126

2015 г. Ка. = 2312 / 42455 = 0,054

2) Коэффициент соотношения заемных и собственных средств:

2013 г. К з/с = 9140/ 1362= 7,42

2014 г. К з/с = 9519/ 1378= 6,91

2015 г. К з/с = 40143/ 2312= 17,36

3) Коэффициент маневренности собственными средствами:

2013 г. Км = (1362 – 597) / 1362 = 0,562

2014 г. Км = (1378 – 688) / 1378 = 0,5

2015 г. Км = (1362—2665)-1362 = -0,153

4) Коэффициент обеспеченности собственными оборотными средствами:

2013 г. Ко. = 530 / 794 = 0,668

2014 г. Ко = 690 / 830 = 0,831

2015 г. Ко. = -353 / 2804 = -0,126

5) Коэффициент инвестирования собственного капитала во внеоборотные активы:

2013 г. К инв. = 1362 / 597 = 2,281

2014 г. К инв. = 1378 / 688= 2,0

2015 г. К инв. = 2312 / 2665 = 0,868

6) Коэффициент финансовой устойчивости:

2013 г. К фин.уст. = 1362 / 10502 = 0,129

2014 г. К фин.уст. = 1378 /10897= 0,126

2015 г. К фин.уст. = 2312 / 42455 = 0,054

Так как предприятие ООО «Перчатка+» не имеет долгосрочные пассивы, то коэффициент долгосрочного привлечения заемных средств рассчитываться не будет. Сведем полученные данные в таблице 13.

Таблица 13 - Анализ финансовой устойчивости ООО «Перчатка+»

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

Изменения за 2013-2015 г.г. |

Рекомендуемые в литературе значения коэффициентов |

|

1. Коэффициент независимости, Ка |

0,119 |

0,126 |

0,054 |

-0,065 |

>=0,5 |

|

2. Коэффициент соотношения заемных и собственных средств, Кз/с |

7,42 |

6,91 |

17,36 |

9,94 |

<=1 |

|

3. Коэффициент маневренности собственными средствами, Км |

0,562 |

0,5 |

- 0,153 |

-0,715 |

≈0,5 |

|

4. Коэффициент обеспеченности собственными оборотными средствами, Ко |

0,668 |

0,831 |

-0,126 |

-0,794 |

>= 0,6 – 0,8 |

|

5. Коэффициент инвестирования собственного капитала во внеоборотные активы, Кинв |

2,281 |

2,0 |

0,868 |

-1,413 |

≈0,5 |

|

6. Коэффициент финансовой устойчивости, Кфин.уст. |

0,129 |

0,126 |

0,054 |

0,075 |

При анализе финансовой устойчивости было выявлено, что доля собственных источников формирования имущества в 2013 г. составляла 12,9%, что ниже нормативного значения. В 2015 г. этот показатель снизился до 5,4%, что свидельствует о зависимости предприятия от кредиторов и заемщиков.

Коэффициент соотношения заемных и собственных средств показал, что на 1 руб. собственных средств в 2013 году приходилось 7,42 руб. заемных, в 2015 г. заемные средств увеличились до 17,36 руб.

Коэффициент маневренности собственными средствами показал, что предприятие имело свободных денежных средств для своей оперативной деятельности в размере 56% в 2013 году, однако в 2015 году ситуация ухудшилась и предприятие не стало обладать собственными оборотными средствами.

В реальные активы предприятия, которые обеспечивают бесперебойную деятельность компании, было вложено на начало периода 12,6% средств организации. Этот показатель является недостаточным, и сложилась отрицательная тенденция к уменьшению средств в реальных активах на конец 2015 года до 12,1%. Собственный капитал организации покрывал, иммобилизованные активы в 2,3 раза в 2013 году, однако к 2015 г. данный показатель снизился до 86,8%. Предприятие в 2013 г. могло рассчитывать долгое время, не нарушая договорных отношений, на 12,9% источников финансирования, однако к 2015 г. этот показатель снизился до 5,4%.

Таким образом, предприятие обладает не достаточно устойчивым финансовым состоянием, и сформировалась отрицательная тенденция к уменьшению показателей, характеризующих финансовую устойчивость предприятия.

2.3 Диагностика вероятности банкротства ООО «Перчатка+» и пути стабилизации финансового состояния

Далее для предприятия ООО «Перчатка+» выявим угрозу банкротства на основе методики Альтмана. Проведем расчеты коэффициентов Z-счета за 2013-2015 г.г.:

К1 2013 г. = 9905/ 10502 = 0,94

К1 2014 г. = 10209 / 10897 = 0,94

К1 2015 г. =39790 / 42455 = 0,94

К2 2013 г. = 734 / 9905 = 0,074

К2 2014 г. = 876 / 10209 = 0,086

К2 2015 г. = 1751 / 39790 = 0,044

К3 2013 г. = 1019 / 9905 = 0,10

К3 2014 г. = 1092 / 10209 = 0,11

К3 2015 г. = 3996 / 39790 = 0,10

К4 2013 г. = 56 / 9140 = 0,006

К4 2014 г. = 56 / 9519 = 0,006

К4 2015 г. = 56 / 40143 = 0,001

К5 2013 г. = 10597 / 9905 = 1,07

К5 2014 г. = 11449 / 10209 = 1,12

К5 2015 г. = 72331 / 39790 = 1,82

Далее, используя формулу (1), рассчитаем Z-счет:

, (1)

, (1)

Z-счет2013 г. = 1,2 х 0,94 + 1,4 х 0,074 + 3,3 х 0,10 + 0,6 х 0,006 + 1,0 х 1,07 = 2,64

Z-счет2014 г. = 1,2 х 0,94 + 1,4 х 0,086 + 3,3 х 0,11 + 0,6 х 0,006 + 1,0 х 1,12 = 2,73

Z-счет2015 г. = 1,2 х 0,94 + 1,4 х 0,044 + 3,3 х 0,10 + 0,6 х 0,001 + 1,0 х 1,82 = 3,34

Далее сведем полученные показатели Z-счета ООО «Перчатка+» в таблице 14.

Таблица 14 - Степень вероятности банкротства ООО «Перчатка+»

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

|

К1 = Оборотный капитал / Всего активов |

0,94 |

0,94 |

0,94 |

|

К2 = (Резервы + Фонды специального назначения и целевое финансирование + Нераспределенная прибыль) / Всего активов |

0,074 |

0,086 |

0,044 |

|

К3 = Результат от реализации / Всего активов |

0,10 |

0,11 |

0,10 |

|

К4 = Уставный капитал / Заемный капитал |

0,006 |

0,006 |

0,001 |

|

К5 = Выручка от реализации / Всего активов |

1,07 |

1,12 |

1,82 |

|

Z-счет |

2,64 |

2,73 |

3,34 |

В соответствии с критериями, рассчитанными для ООО «Перчатка+», вероятность банкротства предприятия в 2013 году была высокой, в 2014 гг. ситуация немного улучшилась, но вероятность банкротства существовала, однако уже к 2015 году вероятность банкротства предприятия стала низкой, за счет получения более высокой выручки и увеличения более чем в три раза показателя валовой прибыли, что связано с увеличением заказов.

Далее рассчитаем вероятность банкротства ООО «Перчатка+» по методике У. Бивера и сведем полученные результаты расчетов в таблицу 15.

К1 2013 г. = 734/ 9140 = 0,08

К1 2014 г. = 876 / 9519= 0,09

К12015 г. = 1751 / 40143 = 0,04

К2 2013 г. = 9905 / 9140 = 1,08

К2 2014 г. = 10209 / 9519 = 1,07

К2 2015 г. = 39790 / 40143 = 0,99

К3 2013 г. = 734 / 10502 * 100% = 6,9%

К3 2014 г. = 876 / 10897 * 100% = 8%

К3 2015 г. = 1751 / 42455 *1005 = 4%

К4 2013 г. = 9140 / 10502 * 100% = 87%

К4 2014 г. = 9519 / 10897 * 100% = 87%

К4 2015 г. = 40143 / 42455 * 100% = 94%

Таблица 15 - Оценка вероятности банкротства ООО «Перчатка+» по методике У. Бивера

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

Характеристика показателя |

|

Коэффициент Бивера (К1) |

0,08 |

0,09 |

0,04 |

Все показатели попадают в группу 3: «за 1 год до банкротства» |

|

Коэффициент текущей ликвидности, (К2) |

1,08 |

1,07 |

0,99 |

Показатели за 2013-2014 г.г. попадают в группу 2: «За 5 лет до банкротства». Показатель 2015 г. снижается и попадает в группу 3: «за 1 год до банкротства» |

|

Экономическая рентабельность, (К3) |

6,9 |

8 |

4 |

За анализируемый период показатели снижаются до группы 2: «За 5 лет до банкротства» |

|

Финансовый леверидж, (К4) |

87 |

87 |

94 |

Показатели ниже всех представленных групп У.Бивера, что относит предприятиям с немедленным банкротством. |

Из анализа показателей вероятности банкротства ООО «Перчатка+» по методике У. Бивера в таблице 15 следует следующее. Рассчитывая индикаторы У. Бивера, и сравнивая их с нормативными значениями для трех состояний фирмы можно утверждать, что финансовое состояние ООО «Перчатка+» за 2013-2015 г.г. ухудшилось и данное предприятия можно уверенно отнести к потенциальным банкротам в течение последующего одного года существования.

Далее проведем расчеты вероятности банкротства ООО «Перчатка+», используя коэффициентный метод, для чего проанализируем показатели коэффициентов текущей ликвидности, обеспеченности собственными оборотными средствами и коэффициент восстановления (таблице 16).

Таблица 16 - Оценка вероятности банкротства ООО «Перчатка+» коэффициентным методом

|

Показатель |

Нормальные значения |

2013 г. |

2014 г. |

2015 г. |

|

1.Коэф-т текущей ликвидности, (К2) |

=>2,0 |

1,08 |

1,07 |

0,99 |

|

2. Коэф-т обеспеченности собственными оборотными средствами |

=> 0.1 |

0,77 |

0,67 |

0,56 |

|

3. Коэф-т восстановления |

> 1 |

0,542 |

0,537 |

0,515 |

Коэффициент текущей ликвидности, составивший в 2015 г. показатель в 0,99 показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства. Необходимое значение этого показателя 1,0, а оптимальное – не менее 2,0, таким образом, данный показатель ниже рекомендованного значения.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости. За 2013-2015 г.г. ООО «Перчатка+» было в достаточной степени обеспеченно собственными оборотными средствам, однако уровень данного показателя за анализируемый период снижается.

Так как один из рассчитываемых выше показателей (коэффициент текущей ликвидности) ниже нормы был произведен расчет коэффициента восстановления платежеспособности, за период, установленный равным 6 месяцам:

Квост 2013 = 1,08+6/12 (1,08-1,09) / 2 = 0,542

Квост 2014 = 1,07+6/12 (1,07-1,08) / 2 = 0,537

Квост 2015 = 0,99+6/12 (0,99-1,07) / 2 = 0,515

Коэффициент восстановления платежеспособности за 2013-2015 г.г. являлся ниже рекомендованного значения, из чего следует, что ООО «Перчатка+» в ближайшие 6 месяцев нет реальной возможности восстановить свою платежеспособность.

Таким образом, проведенная оценка финансового состояния и вероятности банкротства ООО «Перчатка+» позволяет сделать следующие выводы. В результате анализа финансовой деятельности была выявлена проблема резкого роста в 2015 г. дебиторской задолженности, которая занимает в оборотных активах наибольшую долю и за 2013-2015 г.г. увеличилась на 25620 тыс. руб. или в 6,6 раза. Необходимо отметить, что большая доля дебиторской задолженности негативно может сказаться на финансовой устойчивости ООО «Перчатка+». В связи с этим возникает необходимость изыскания предложений по снижению дебиторской задолженности.

Проведенный анализ выявил, что ООО «Перчатка+» в достаточной степени обеспечено основными средствами, кроме того некоторые складские помещения не используется в деятельности компании, в связи с чем предлагается разработать мероприятия по реализации не используемых основных средств с целью увеличения собственных денежных средств предприятия и направление их на развитие компании.

Негативным моментом является тот факт, что себестоимость товаров ООО «Перчатка+» растет более быстрыми темпами по сравнению с прибылью, что может негативно отразится на финансовых результатах компании.

Анализ относительных показателей финансовой устойчивости ООО «Перчатка+» показал, что предприятие обладает не достаточно устойчивым финансовым состоянием, и в 2014 г. сформировалась отрицательная тенденция к уменьшению показателей, характеризующих финансовую устойчивость предприятия.

В соответствии с методикой Альтмана критериями, рассчитанными вероятность банкротства ООО «Перчатка+» в 2013 году была высокой, в 2014 г. ситуация немного улучшилась, но вероятность банкротства существовала. К 2015 году финансовое состояние ООО «Перчатка+» улучшилось из-за повышения выручки, однако данный фактор не является постоянным и имеет только ограниченный временной характер.

Кроме этого, рассчитывая индикаторы вероятности банкротства У. Бивера, и сравнивая их с нормативными значениями для трех состояний фирмы можно утверждать, что финансовое состояние ООО «Перчатка+» за 2013-2015 г.г. ухудшилось и данное предприятия можно уверенно отнести к потенциальным банкротам в течение последующего одного года существования.

Проведенные расчеты вероятности банкротства ООО «Перчатка+», посредством коэффициентного метода показали, что коэффициент текущей ликвидности ниже рекомендованного значения, а коэффициент восстановления платежеспособности за 2013-2015 г.г. также ниже рекомендованного значения, из чего следует, что ООО «Перчатка+» в ближайшие 6 месяцев нет реальной возможности восстановить свою платежеспособность.