Финансовое обеспечение коммерческой деятельности предприятий на рынке товаров и услуг (Теоретические особенности изучения финансового обеспечения коммерческой деятельности предприятия (Понятие и сущность финансов предприятия)

Содержание:

Введение

Актуальность работы обусловлена тем, что вопросами изучения финансового обеспечения коммерческой деятельности современных предприятий занимается множество ученых. В своих научных трудах они поднимают проблемы финансового обеспечения коммерческой деятельности, однако несмотря на это, имеется достаточно большое количество спорных вопросов, касающихся финансового обеспечения современных предприятий в частности. Данная работа поможет дать ответы на многие спорные вопросы и предложить альтернативные пути решения проблем.

Для того, чтобы все финансовые операции и программы были успешно реализованы, необходимо планировать финансовые расходы по средствам составления планового бюджета в зависимости от срока его реализации. В основном, все финансовые планы строятся на основе нескольких видов планирования: краткосрочного, среднесрочного и долгосрочного.

Создание любого экономического субъекта предполагает наличие финансового капитала, который согласно Национальному стандарту бухгалтерского учета представляет собой остаточную величину в активах субъекта после вычета обязательств.

Прибыль предприятие получает тогда, когда по результатам финансово-хозяйственной деятельности, после уплаты всех налогов, на балансе компании остается некая сумма, которую можно в дальнейшем расходовать и распределять на различные направления: социальные программы, инновации и тд.

Целью данной работы является исследование текущего состояния и перспектив развития финансового обеспечения коммерческой деятельности ОАО АНК «Башнефть». Задачами данной работы являются:

1.Изучить понятие и сущность финансов предприятия;

2.Исследовать финансовое обеспечение коммерческой деятельности;

3.Провести анализ показателей финансового обеспечения коммерческой деятельности ОАО АНК «Башнефть»;

4.Оценить эффективность финансового обеспечения коммерческой деятельности ОАО АНК «Башнефть»;

5.Выяснить проблемы финансового обеспечения коммерческой деятельности ОАО АНК «Башнефть» и предложить пути их преодоления.

Объект исследования – финансовое обеспечение коммерческой деятельности. Предмет исследования – изучение особенностей финансового обеспечения коммерческой деятельности ОАО АНК «Башнефть».

В работе были применены следующие методы исследования: методы статистики, сравнения и анализа. Благодаря использованию данных методов, написание работы получилось более емким и рациональным.

Научную основу работы составили периодические издания, а также труды и работы отечественных авторов по вопросам финансового обеспечения коммерческой деятельности, таких как Абрамов А.Е., Павлов П.В. Перекрестова Л.В и тд.

Структура работы. Работа состоит из введения, отражающего суть работы, а также его предмет, объект, цели и задачи работы, трех глав, отражающих специфику работы, заключения, в котором подводятся итоги по работе и списка использованной литературы.

1. Теоретические особенности изучения финансового обеспечения коммерческой деятельности предприятия

1.1. Понятие и сущность финансов предприятия

Финансы в условиях развития глобальной мировой экономики играют значительную роль. Сегодня невозможно представить развитие и эффективное функционирование любого хозяйственного субъекта без финансовых операций.[1]

Финансовые отношения представляют собой совокупность операций и обмен финансовыми ресурсами между участниками товарно-денежных отношений. Учеными принято выделять несколько характерных признаков, которые свойственны финансам. Данные признаки отображены на рисунке 1.1.

Рис 1.1. Признаки финансов

В условиях развития мирового хозяйства необходимо добиваться того, чтобы финансы были грамотно использованы и рационально распределены. Для этих целей применяют механизм управления финансами, который является:

1.основой успешной деятельности государства, достижения приемлемых темпов роста экономического потенциала страны;

2.условием роста объемов производства и реализации;

3.условием максимизации прибыли и минимизации расходов;

4. условием обеспечения рентабельной деятельности и т.д.

Финансы в условиях развития глобальной мировой экономики играют значительную роль. Сегодня невозможно представить развитие и эффективное функционирование любого хозяйственного субъекта без финансовых операций. Финансовые ресурсы образуют совокупность бюджета предприятия и в зависимости от того, насколько будут велики доходные поступления и как они будут расходоваться, зависит экономическое развитие предприятия в целом.[2]

Управление финансовыми ресурсами строится на основных принципах, которые схематично отображены на рисунке 1.2.

Рис 1.2.Принципы эффективного управления финансами

Как можно заметить из данных рисунка 1.2, основными принципами управления финансами являются:

1.Регулярность;

2.Системность;

3.Комплексность;

4.Объективность и тд.

Финансовое состояние предприятия и устойчивость его положения на рынке зависят от умения организации эффективно использовать свои оборотные средства. Основные показатели устойчивости организации служат платежеспособность и ликвидность. Финансовая политика определяет структуру оборотных активов и пассивов, размер которых оказывает влияние на финансовую устойчивость

В хозяйственной деятельности организации важную роль играют основные средства, без которых процессы производства продукции, оказания услуг и выполнения работ является невозможным. Основные средства характеризуют имущественное положение, технический, производственный и экономический потенциал организации. По их состоянию оценивают инвестиционную привлекательность организации.[3]

Основные средства представляют собой совокупность средства труда, которые активно участвуют в финансово-хозяйственной и производственной деятельности организации на протяжении определенного временного отрезка. Зачастую, временным отрезком использования основных средств компании принято считать временной интервал от года до нескольких лет.

В условиях рыночной экономики формирование основных производственных фондов организации, их дальнейшее использование и воспроизводство происходит в результате освоения «свободных» финансовых средств.

В практике учетно-хозяйственной деятельности к категории основные средства относятся те ОС, срок службы которых составляет более одного года. Для организации первичного учета, статистической отчетности, оценки и анализа производится классификация основных фондов по следующим признакам:

1) По назначению: основные производственные и основные непроизводственные фонды. К первой группе относятся такие средства, которые непосредственно участвуют в производственном процессе или создают условия для производственного процесса. Ко второй группе можно отнести объекты, используемые для культурно-бытовых нужд работников;

2) По натурально-вещественному составу основные фонды могут быть материальные (сооружения, здания, машинное оборудование и т.д.) и нематериальные (компьютерные программы, БД, наукоемкие промышленные технологии и т.д.);

3) Функционально-видовая классификация:

А) здания (кроме жилых) – это постройки, предназначенные для выполнения основных, вспомогательных и подсобных производств; административные здания; хозяйственные строения. В стоимость данных строений включается не только средства, затраченные на строительство, но и стоимость систем отопления, водопровода, электроарматуры, вентиляционных устройств и др; [4]

Б)жилища – это здания, сооружения, предназначенные для проживания (передвижные щитовые домики, плавучие дома, исторические памятники); – сооружения, в такую группу входят инженерно-строительные объекты, необходимые для производственного процесса (мосты, дороги, эстакады и многое другое);

В)передаточные устройства (трубопроводы, водопроводы и канализация, электропередача, связь и т.д.) и тд. [5]

4) В зависимости от степени участия в производственном процессе: активные, участвующие в создании продукта, пассивные, обеспечивающие процесс производства;

5) Возрастная структура представляет собой соотношение отдельных возрастных групп в их общей стоимости.

Принята следующая классификация основных фондов по возрасту:

1.до 5 лет;

2.от 5 до 10 лет;

3. от 10 до 15 лет;

4. от 15 до 20 лет;

5.свыше 20 лет.

В соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 основными средствами признают те, которые удовлетворяют следующим условиям:

а) данный объект используется для производства продукции, выполнении работ и оказании услуг, а также для управленческих нужд организации, или за плату во временное пользование и владение или временное пользование;

б) объект предназначен для использования в течение длительного периода времени (свыше 12 месяцев);

в) организация не предполагает последующую перепродажу данного объекта. Структура основных средств характеризуется соотношением между отдельными видами основных, она показывает, какую долю в процентах занимает тот или иной вид (или группа) основных средств в общем объеме, в общей их стоимости.

Структура основных средств на отдельных предприятиях неодинакова и зависит от характера деятельности предприятия, уровня механизации и автоматизации труда[6]

Не для кого не секрет, что конечным результатов производственно-хозяйственной деятельности любого предприятия, которое производит свою продукцию и поставляет ее на рынок является получение прибыли. Однако в процессе производства и реализации продукции, многие предприятия зачастую сталкиваются не с прибыльностью, а с убытками. Именно убытки в конечном счете могут снизить всю прибыльность того или иного бизнеса и привести компанию к банкротству.

Значение прибыли для предприятия

в обобщенной форме отражает результаты предпринимательской деятельности и является одним из показателей ее эффективности

используется в качестве стимулирующего фактора предпринимательской деятельности и производительности труда;

выступает источником финансирования расширенного воспроизводства и является важнейшим финансовым ресурсом предприятия.

Рис 1.3. Значение прибыли в организации

Как уже говорилось раннее, конечный финансовый результат деятельности любого предприятия – достижение прибыли, которая складывается из совокупности всех финансовых результатов деятельности предприятия за определенный временной промежуток. Зачастую, этим временных промежутком является год. [7]

Основной вес в балансовой прибыли любого предприятия принадлежит прибыли от реализации продукции, которая рассчитывается как разница между выручкой от реализации в отпускных ценах (валовым доходом) и издержками производства (обращения) реализованной продукции, работ, услуг, товаров, НДС, и прочими налогами и отчислениями.

Безусловно, прибыль как один из ключевых элементов в финансовой стратегии предприятия выполняет несколько функций. Схематично, данные функции отображены на рисунке 1.4.

Данные рисунка 1.4 наглядно показывают, что к функциям прибыли принято относить:

1.Источник формирования доходов бюджета;

2.Конечная цель деятельности предприятия;

3.Показатель эффективности деятельности предприятия.

Рис 1.4. Функции прибыли

Основополагающее значение прибыли в современных организациях состоит в том, что она в системе финансовых показателей показывает итоговый конечный результат финансово-хозяйственной деятельности компаний за отчетный период. Помимо этого, в системе финансовых показателей прибыли можно заметить на сколько эффективно проводится финансовая деятельность компании, на какие цели расходуются финансовые средства и тд. [8]

На величину финансовой прибыли компаний воздействует множество факторов, которые представлены на рисунке 1.5.

Состояние финансового планирования

Компетентность руководства

Уровень хозяйствования

Конкурентоспособность продукции

Рис 1.5. Факторы финансовой прибыли организации

Финансовое планирование представляет собой процесс разработки и принятия целевых установок и определения путей наиболее эффективного их достижения. Такие целевые установки часто разрабатываются в виде дерева целей. Они, характеризуя желаемое будущее, численно выражаются набором ключевых, для данного уровня управления, показателей. В настоящее время процесс планирования деятельности организации претерпел коренные изменения.

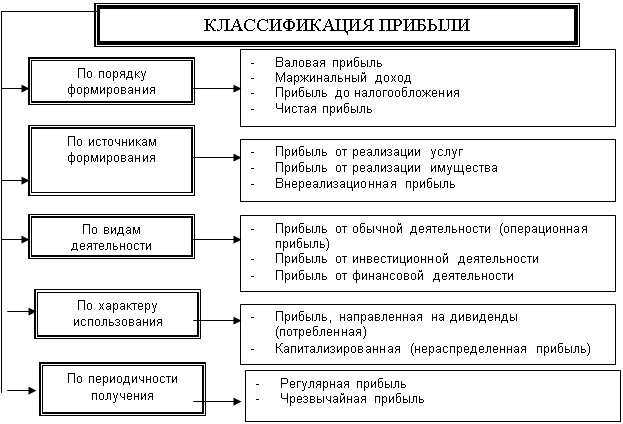

Многие ученые-экономисты выделяют в своих работах следующие виды прибыли. Схематично отобразим их на рисунке 1.6.

Как можно заметить из данных рисунка 1.6., все виды прибыли подразделяют на несколько основных групп исходя из признаков деления.

По порядку формирования выделяют – маржинальный доход, валовую прибыль и тд.

По источникам формирования – прибыль от реализации услуг, прибыль от реализации имущества и тд.

По видам деятельности – прибыль от финансовой деятельности, прибыль от инвестиционной деятельности и тд,

По характеру использования – прибыль, направленная на дивиденды, капитализированная прибыль[9]

По периодичности получения – чрезвычайная прибыль, регулярная прибыль

Рис 1.6. Виды прибыли.

Таким образом, можно сказать о том, что прибыль можно назвать основополагающим источником доходов предприятия в условиях рыночной экономики.

1.2. Финансовое обеспечение коммерческой деятельности

Первоначальное формирование финансового обеспечения коммерческой организации происходит в момент организации предприятия, когда образуется уставный капитал[10]

Коммерческая деятельность предполагает такую организацию всех коммерческих процессов, реализация которых обеспечивала бы сбыт продукции, товаров, реализацию услуг и выполнение работ. Для этого на предприятии очень важно рассматривать характер проводимых коммерческих операций и распределять их по центрам ответственности.

В течение определенного периода времени основные фонды находятся в непрерывном движении: основных фондов поступают в организацию, изнашиваются при длительной эксплуатации, перемещаются по подразделениям предприятия, подвергаются ремонту, и в конце срока своей службы выбывают из пользования компании.

Состав и структура основных средств напрямую связана с осуществлением технологического процесса в организации, особенностями выпускаемой продукции, природно-климатическими условиями, развитием НТП и т.д. Одним из главных факторов, от которых зависит формирование структуры основных фондов является особенность выпускаемых товаров и оказываемых услуг.

Все отрасли промышленности, которые относятся к машиностроению и металлообработке, отличаются от промышленности в целом, а именно тем, что они имеют большой удельный вес стоимости зданий, машин и оборудования и наименьший удельный вес сооружений и силовых машин в составе основных фондов. [11]

Рассмотренная особенность объясняется тем, что выпущенная продукция является наиболее затратной в области ручного труда (сборочно-монтажные работы), а также требует использования дорогостоящего технологического оборудования и является наименее энергоемкой по отношению к промышленной продукции в целом

Воспроизводство основных фондов происходит при:

1.Расширение объемов производства

2.Полном износе имеющихся в распоряжении компании основных фондов

3.Истечениt срока эксплуатации основных фондов и тд.

Немаловажное значение в системе воспроизводства основных фондов отводится механизму управления ими.

Управление основными фондами является важнейшей задачей современного управления организацией. Значительная часть его расходов связана с поддержанием основных средств в эксплуатационном состоянии.

Данная деятельность осуществляется в рамках жестких нормативов, поэтому, функцию управления в этой сфере выполняют соответствующие специалисты, область ответственности которых – эффективность процессов техобслуживания и ремонта.

Технический уровень предприятия характеризуется наличием технических средств, которые интенсивно используются в производстве. Для эффективного функционирования организации руководителям необходимо рационально управлять основными средствами, а также поддержание их в рабочем состоянии в течение длительного периода времени.

Эффективное управление основными фондами предприятия способствует повышению технико- экономических показателей предприятия в целом. Главной целью управления ОФ является обеспечение наиболее эффективного использования средств труда, а также их вспомогательных единиц.[12]

Управление финансовой деятельностью предприятия направлено на управление движением финансовых ресурсов. Оно помогает выстроить процесс формирования целей управления финансами и активизации воздействий на них с помощью методов и рычагов современного финансового менеджмента. Поэтому, очень важно при построении всей системы управления предприятием уделить немаловажное значение именно построению финансовой и коммерческой системе. А также созданию ресурсов по управлению ими. Безусловно, немало трудностей возникает при формировании управленческой команды, наличию соответствующих навыков и знаний у специалистов.

Разрабатывая эффективную систему управления прибыльностью деятельностью всегда тяготит предпринимателя основная сложность сочетания интересов развития предприятия, наличия достаточного уровня денежных и иных ресурсов для достижения запланированных показателей и сохранения высокой платежеспособности предприятия.

Поэтому от того, как грамотно и рационально финансовые ресурсы перераспределятся в основные и оборотные средства, а также в средства увеличения мотивации персонала, зависит финансовое благополучие предприятия в целом, его собственников и стейкхолдеров. Если система управления финансовой деятельностью результативна, то предприятие может самое простое это — выжить в условиях сложившейся конкурентной борьбы, во-вторых, избежать банкротства и крупных финансовых потерь, в-третьих, обеспечить рост производства и реализации производимой продукции, в-четвертых; увеличить максимально прибыль и рентабельность и снизить расходы, а также достичь искомого оптимума сочетания данных показателей, для чего необходимо первоочередно рациональное и эффективное использование денежных средств

Метод проб и ошибок в выстраивании этих систем будет стоить предпринимателю недешево. На первых этапах, он сам должен будет совмещать некоторые должности и суметь адекватно «начертить» требуемые системы для своих сотрудников, все критерии и принципы их построения. Но четкое отслеживание всех денежных потоков, постоянная работа над ростом продаж и конкурентоспособностью предприятия, позволят быстрее достичь поставленных целей.[13]

Управление прибыльной деятельностью практически невозможно рассматривать как отдельную субстанцию. Она входит в состав системы управления предприятием в целом и неразрывна с такими системами как управление технологической, экономической и финансовой деятельностью

Для улучшения системы управления коммерческой деятельностью предприятия также необходимо наличие четкой постановки целей коммерческой деятельности, выбор и согласованность критериев оценки ожидаемых и полученных результатов, рост успешности выбранных стимулов, побуждающих к командной работе на должном уровне, а также выбор рациональных форм управления, распределение обязанностей, прав и ответственности и поиск эффективных методов, обеспечивающих высокое качество принимаемых коммерческих решений.

Подведем итог по первой главе: в ней были рассмотрены вопросы, связанные с изучением понятие и сущности финансов предприятия, а также рассмотрен вопрос финансового обеспечения коммерческой деятельности

2. Анализ финансового обеспечения коммерческой деятельности ОАО АНК «Башнефть»

2.1. Краткая характеристика деятельности ОАО АНК «Башнефть»

На сегодняшний день, компания ОАО «АНК «Башнефть» является одним из лидеров по добычи нефти в РФ и согласно последним исследованиям входит в первую десятку нефтегазодобывающих компаний России. Согласно статистики, доля ОАО АНК «Башнефть» в общем объеме промышленного производства и бюджете республики Башкортостана достигает 20 %. Организационная структура управления компании ОАО «АНК «Башнефть» отображена на рисунке 2.1

Рис 2.1. Организационная структура ОАО АНК «Башнефть»

Как можно заметить из данного рисунка, структура управления в ОАО АНК «Башнефть» линейно-функциональная, во главе которой находится Генеральный директор компании.[14]31

Численность работающего персонала в компании составляет свыше 50 тысяч работников. Компания имеет свыше 38 структурных подразделений различного профиля, АНК «Башнефть» Основу кадрового состава персонала в ООО «Евросеть» составляет мужской персонал. Если же говорить о том, каково соотношение работников компании, руководящего персонала и вспомогательного персонала, то оно будет выглядеть так, как отображено на рисунке 2.2.

Рис 2.2 Структура персонала ОАО АНК «Башнефть» по категориям в %

Основная численность персонала – более 80% занята непосредственно в торговле, около 11 % занимают руководители, порядка 5 % приходится на службу маркетинга, и около 4% на вспомогательный персонал, который занимается перевозкой товара и прочими видами деятельности.

Текучесть кадров в компании относительно не велика, многие специалисты в компании ОАО АНК «Башнефть» трудятся достаточно давно и достигают определенного карьерного роста. Отобразим динамику численности персонала, количество принятого и уволенного персонала компании в таблице 1

Таблица 1.

Динамика численности персонала компании ОАО АНК «Башнефть»

|

Показатель |

2014 год |

2015 год |

2016 год |

|

Численность персонала |

48 500 |

48 800 |

51 050 |

|

Принято персонала на работу |

9240 |

10310 |

11355 |

|

Уволено |

6790 |

7101 |

7113 |

|

по собственному желанию |

3467 |

3100 |

3110 |

|

по желанию руководства |

3133 |

3001 |

4003 |

Отобразим основные показатели по персоналу компании ОАО АНК «Башнефть» в таблице 2.

Таблица 2.

Показатели персонала компании ОАО АНК «Башнефть»

|

№ п/п |

Показатель |

Период анализа |

||

|

2014 |

2015 |

2016 |

||

|

1 |

Численность персонала в чел. |

48 500 |

48 800 |

51050 |

|

1.1 |

Руководители |

8135 |

8168 |

8184 |

|

1.2 |

Отдел маркетинга |

3425 |

3440 |

3447 |

|

1.3. |

Основной персонал |

35800 |

36040 |

37160 |

|

1.4. |

Вспомогательный персонал |

1140 |

1152 |

2259 |

|

2 |

Укомплектованность штата в % |

92.5% |

93.5% |

95.75% |

|

2.1 |

Руководители |

96% |

96% |

100% |

|

2.2 |

Отдел маркетинга |

98% |

97% |

99% |

|

2.3. |

Основной персонал |

100% |

99% |

100% |

|

2.4. |

Вспомогательный персонал |

75% |

82% |

84% |

Данные таблицы 2 наглядно свидетельствуют о том, что компания достаточно эффективно развивается, увеличивая с каждым годом количество своих сотрудников. [15]31

Компания осуществляет следующие виды финансово-хозяйственной деятельности:

1.поставляет на российский рынок более 12 миллионов тонн нефти в год;

2.разрабатывает новые месторождения нефти не только в Республике Башкортостан, но и в соседних регионах и Западной Сибири;

3.эффективно сотрудничает с ведущими фирмами более чем 20 стран мира.

Как известно внешнюю среду организации можно охарактеризовать как всю совокупность факторов, влияющих на деятельность организации, а именно: потребители, конкуренты, правительственные учреждения, поставщики, финансовые организации, источники трудовых ресурсов, а также наука, культура, состояние общества и природные явления.

ОАО АНК «Башнефть» также имеет свою внешнюю среду. В структуру факторов, влияющих на развитие внешней среды ОАО АНК «Башнефть» можно отнести две большие группы факторов: [16]31

1.Факторы, оказывающие прямое воздействие

2.Факторы, оказывающие косвенное воздействие

К факторам, оказывающим прямое воздействие на деятельность ОАО АНК «Башнефть» можно отнести:

1.Государство

2.Общественные институты

3.СМИ

4.Конкуренты и тд.

К факторам, которые оказывают косвенное влияние на деятельность ОАО АНК «Башнефть» можно отнести:

1.Экономические факторы

2.Социально-политические

3.Международные и тд.

Данные факторы внешней среды ОАО АНК «Башнефть» могут оказывать как позитивное, так и негативное влияние на деятельность ОАО АНК «Башнефть».

Внутренняя среда ОАО АНК «Башнефть» заключает в себе потенциал, который дает ей возможность функционировать, а следовательно, существовать, выживать и развиваться в определенном промежутке времени. Внутренняя среда ОАО АНК «Башнефть» представляет собой сочетание следующих составляющих:

1.цели и задачи организации;

2.структура организации;

3.внутриорганизационные процессы (управленческая структура);

4.технология управления;

5.кадры (разделение труда);

6.организационная культура (коммуникации).

На основе раннее рассматриваемых методов и инструментов стратегического планирования, составим таблицу сильных и слабых сторон, возможностей и угроз ОАО АНК «Башнефть»

Таблица 3.

SWOT-анализ ОАО АНК «Башнефть»

|

Сильные стороны 1.Стабильные потребители 2.Квалифицированный персонал 3.Разнообразие товара и доступные цены и тд. |

Слабые стороны 1.Отсутствие четкого плана стратегического развития 2. Неффективная система управления и тд. |

|

Возможности 1.Модернизация действующей системы управления 2.Расширение сфер влияния и освоение новых рынков сбыта |

Угрозы 1.Политическая и экономическая нестабильность общества 2.Увеличение конкуренции на рынке 3.Рост издержек производства и тд. |

Как можно заметить из данных таблицы 3., деятельность ОАО АНК «Башнефть» достаточно эффективна и сбалансирована. Безусловно, имеются и слабые стороны и угрозы, но сильных сторон и возможностей для развития больше.

В современных условиях основополагающим фактором, определяющим конкурентоспособность и эффективность организации ОАО АНК «Башнефть» в рыночных условиях, является квалифицированный персонал, способный решать весь комплекс задач, стоящих перед компанией. В этой связи возрастает роль обучения персонала в рамках организации в соответствии с ее целями и задачами. [17]31

Работая в организации, сотрудник должен постоянно совершенствовать свое образование, осваивая новые теоретические знания и приобретая практические навыки соответствующей сферы деятельности. Поэтому основным приоритетом деятельности любой организации в современных условиях становится развитие компании через обучение и развитие персонала

2.2. Анализ показателей финансового обеспечения коммерческой деятельности ОАО АНК «Башнефть»

Экономические показатели коммерческой деятельности ОАО АНК «Башнефть», находятся ниже объективного уровня. Виной тому, определенные факторы, оказывающие негативное влияние на развитие компании. К таким факторам принято относить:

1.Мировую экономическую и политическую напряженность;

2.Кризис перепроизводства;

3.Введенные экономические санкции против РФ и тд

Несмотря на это, компания продолжает оставаться одним из лидеров поставщиков и переработчиков нефти в РФ. Динамика переработки нефти крупнейшими компаниями РФ отображена в таблице 4.

Таблица 4.

Переработка нефти крупнейшими российскими нефтяными компаниями, млн тонн

|

2013 год |

2014 год |

2015 год |

|

|

«Роснефть» |

75.8 |

77 |

75 |

|

«Лукойл» |

45.1 |

45.1 |

41.8 |

|

«Газпромнефть» |

31.3 |

32.1 |

31.9 |

|

«Башнефть» |

21.4 |

21.7 |

19.1 |

|

«Славнефть» |

15.3 |

15.3 |

15.3 |

|

«Татнефть» |

7.6 |

8.5 |

8.6 |

Как можно заметить из данных таблицы 4, за последние годы снизились объемы переработки нефти крупнейшими компаниями РФ, в том числе и ОАО АНК «Башнефть». Лишь несколько компаний за рассматриваемый временной промежуток, сохранили положительную динамику. [18]30

Исследуем динамику показателей выручки компании за рассматриваемый период. Данные представим на рисунке 2.3.

Рис 2.3 Выручка ОАО АНК «Башнефть» ( в млрд руб)

Как можно заметить из данного рисунка, за последние годы наблюдается снижение объемов выручки компании с отметки в 625 млрд.руб в 2014 году, до отметки в 611 млрд.руб в 2015 году. [19]30

Исследуем динамику чистой прибыли в организации ОАО АНК «Башнефть». Данные отобразим на рисунке 2.4

Рис 2.4. Динамика чистой прибыли акционеров ОАО АНК «Башнефть» млрд.руб

Исследуем динамику показателей запасов ОАО АНК «Башнефть» за рассматриваемый период. Данные отобразим на рисунке 2.5.

Рис 2.5. Динамика запасов ОАО АНК «Башнефть .в тыс.руб

Данные рисунка 2.5. свидетельствуют о том, что компания имеющиеся ресурсы и прибыль тратит на развитие материально- технической базы. Данное обстоятельство может позитивно сказаться, когда в компании наступят кризисные времена. [20]30

Немаловажное значение в системе исследования финансовых ресурсов компании ОАО АНК «Башнефть» представляют собой пассивы. Отобразим динамику пассивов компании за рассматриваемый период на рисунке 2.6.

Рис 2.7. Динамика пассивов компании ОАО АНК «Башнефть» в тыс.руб

Данные рисунка 2.6 говорят о существенном увеличении объемов пассивов компании за рассматриваемый период времени. Пассивы компании увеличились с 14 145 тыс.руб в 2014 году до 28 499 тыс.руб в 2016 году

Исследуем динамику показателей краткосрочных и долгосрочных обязательств компании. Данные отобразим в таблице 5

Таблица 5.

Динамика краткосрочных и долгосрочных обязательств компании ОАО АНК «Башнефть».в тыс.руб

|

2014 год |

2015 год |

2016 год |

|

|

Краткосрочные обязательства |

237 480 |

434 848 |

467 716 |

|

Долгосрочные обязательства |

9 642 |

63 581 |

113 501 |

Из данных таблицы 5 можно проследить тенденцию к росту как краткосрочных обязательств, так и долгосрочных обязательств компании ОАО «Минское» за период с 2014 по 2016 годы.

Далее рассмотрим показатели затрат предприятия за аналогичный период и отобразим их в таблице. Данные таблицы представлены в тыс.руб

Таблица 6

Анализ структуры затрат предприятия ОАО АНК «Башнефть» за 2014 – 2016 годы в тыс.руб

|

2014 год |

2015 год |

2016 год |

|

|

Материальные затраты |

173 100 |

175 200 |

177 800 |

|

Затраты на оплату труда |

147 100 |

157 200 |

167 250 |

|

Отчисления на социальные нужды |

127 200 |

132 750 |

142 800 |

Отобразим данные показатели графически в динамике на рисунке 2.8.Как можно заметить, все показатели увеличиваются с каждым годом за исключением показателей амортизации.

Рис 2.8. Динамика структуры затрат предприятия ОАО АНК «Башнефть» в тыс.руб

Издержки на производство и реализацию продукции компании увеличиваются каждый год. Данные показатели можно увидеть посмотрев на рисунок 2.9.

Рис 2.9 Динамика издержек производства ОАО АНК «Башнефть» за 2013 -2015 годы в руб

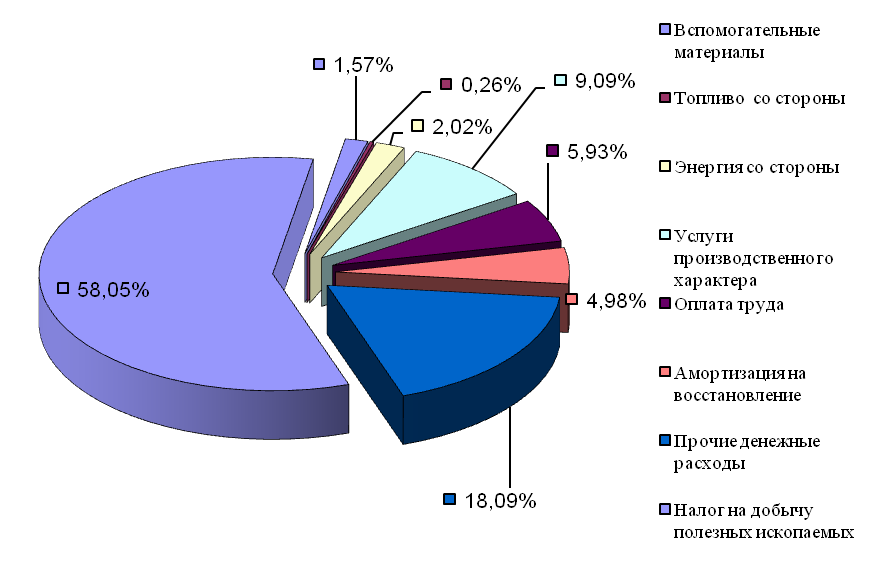

Издержки при производстве и реализации продукции имеют свою структуру. Основная доля издержек ОАО АНК «Башнефть представлена на рисунке 2.10

Рис 2.10. Структура издержек производства ОАО АНК «Башнефть

Как можно заметить из данных рисунка 2.10., основная доля издержек компании приходится на налоги добычи полезных ископаемых, заработную плату и иные. Проведем анализ стратегических разрывов компании ОАО АНК «Башнефть» на основе GAP-анализа. Данные отобразим в таблице 7[21]30

Таблица 7.

GAP-анализ ОАО АНК «Башнефть»

|

Стратегическая цель |

Текущее положение |

Разница и причины |

Возможная стратегия |

Задействованные стейкхолдеры |

|

Укрепление лидерских позиций в отрасли |

Один из лидеров в отрасли своего региона |

Экономическая нестабильность мирового хозяйства |

Увеличение объема производства за счет стимулирования спроса |

Покупатели, работники, поставщики и тд. |

|

Взаимодействие с конечными потребителями |

Практически вся продукция компании (96%) реализована на рынке |

Снижение мирового спроса, мировая экономическая нестабильность |

Совершенствование логистических мощностей и торгово-посреднических связей |

Акционеры, покупатели, поставщики |

|

Забота о людях, безопасности и экологии |

На данный момент в компании имеются несчастных случаи |

Основными причинами являются сложные условия труда |

Необходимо повышать уровень производственной безопасности и уделить больше внимания социальным программам |

Сотрудники, СМИ, органы Власти и тд. |

Исследования, проводимые в таблице 7, проводились на основе системообразующих стратегических целей компании ОАО АНК «Башнефть», а именно:

1.Укрепление лидерских позиций в отрасли;

2.Взаимодействие с конечным потребителем;

3. Сохранение лидерских позиций по себестоимости продукции;

4. Забота о людях, безопасности и экологии. [22]30

Последним элементом исследования является анализ стейкхолдеров компании ОАО АНК «Башнефть». Данный анализ зачастую выполняется по схеме: сначала перечисляются стейкхолдеры, определяются их ключевые интересы и оценивается степень их влияния на деятельность компании. А затем разрабатываются возможные стратегии по управлению интересами стейкхолдеров. Составим таблицу для анализа стейкхолдеров компании ОАО «Минское». Данные отобразим в таблице 8.

Таблица 8

Анализ стейкхолдеров компании ОАО АНК «Башнефть»

|

Стейкхолдеры |

Интересы |

Оценка влияния |

Потенциальные стратегии |

|

Партнеры и покупатели |

1.Надежность поставок 2. Соблюдение стандартов по закупкам в рамках всех тендеров и тд. |

Доверительные отношения с клиентами и партнерами вносят значительный вклад в улучшение производственны х и иных показателей деятельности компании. |

1.Организация конференций, круглых столов и тд. 2.Проведение исследования среди потребителей |

|

Сотрудники |

1.Материальное и нематериальное стимулирование сотрудников 2.Обучение и развитие персонала и тд. |

Лояльность сотрудников по отношению к компании позволяет обеспечить выполнение производственны х и финансовых показателей |

1.Система внутрикорпоративных коммуникаций 2.Регулярные встречи менеджмента с сотрудниками и тд. |

|

Акционеры и инвесторы |

1.Эффективные финансовые и нефинансовые результаты 2.Устойчивое развитие и тд. |

Предоставление своевременных данных для помощи инвесторам |

Публикация на корпоративном сайте материалов по вопросам повестки дня общих собраний акционеров |

|

Государственные органы |

1.Предоставление отчетности надзорным органам 2.Осуществление налоговых отчислений и тд. |

Объективная необходимость сотрудничества компании с органами власти по развитию компании на долгосрочную перспективу |

1.Реализация совместных проектов 2.Раскрытие информационной отчетности о результатах деятельности |

|

СМИ |

Получение обратной связи от общества и СМИ |

Необходимость в объективном освещении через СМИ результатов своей деятельности |

1.Интервью с руководством и пресс-конференции 2.Мероприятия для представителей СМИ и пр. |

|

Местные сообщества |

1.Развитие и модернизация социальной инфраструктуры 2.Создание новых рабочих мест и тд. |

Невозможность развития компании без взаимодействия с местными органами власти |

1.Разработка планов развития региона 2. Реализация проектов в рамках КСО и программ по развитию местных сообществ и тд. |

Данный анализ показал, что компания ОАО АНК «Башнефть» активно взаимодействует со всеми вышеназванным стейкхолдерами в условиях развития рынка и в ходе производственно-финансовой деятельности

3. Оценка эффективности и перспективы финансового обеспечения коммерческой деятельности ОАО АНК «Башнефть»

3.1. Оценка эффективности финансового обеспечения коммерческой деятельности ОАО АНК «Башнефть»

Длительный период времени базовым принципом функционирования ОАО АНК «Башнефть» считалось получение прибыли и ее максимизация, что обусловлено воззрениями классической экономической теории. Кроме того, сложившаяся в нашей стране система управления предприятиями длительный исторический период не учитывала интересы собственников при оценке результатов деятельности предприятий.[23]32

Управление капиталом ОАО АНК «Башнефть» в соответствии с бухгалтерским подходом вынуждает менеджмент на приятие решений, выдвигающих на первый план поиск схем финансирования, приводящих к максимально высоким значениям прибыли на акцию и рентабельность собственного капитала. Учитывая факт, что заемный капитал обходится организации дешевле, чем собственный, менеджмент компании выбирает путь роста показателей, который профинансирован заемным капиталом.

Бухгалтерская концепция управления собственным капиталом ОАО АНК «Башнефть» при оценке эффективности компании и управления игнорирует объективные условия деятельности (вероятностный характер результатов, норма доходности акционеров). Использование в системе управления капиталом показателей прибыли провоцирует принятие таких схем финансирования, в которых заложены высокие значения прибыли, а также показатели отдачи вложенных средств.

Собственный капитал ОАО АНК «Башнефть» является платным источником, определяемым доходностью деятельности и запросами акционеров. При несовпадении реальной и требуемой доходности акционерам выгоднее сделать инвестиции в альтернативные активы, так как цена упущенных возможностей становится выше фактического дохода.

В результате менеджмент компании принимает решения, ориентированные на достижение высоких показателей эффективности в краткосрочной перспективе без учета последствий для собственного капитала. [24]32

Решение проблемы согласования интересов менеджмента и акционеров не возможно в рамках бухгалтерской концепции управления собственным капиталом. Необходима концепция управления, которая в качестве приоритета ставит максимизацию стоимости компании и собственного капитала в долгосрочной перспективе.

Эффективность финансового обеспечения коммерческой деятельности производственного предприятия можно оценить, анализируя его безубыточности и запас финансовой прочности

Таблица 9

Анализ показателей деятельности предприятия ОАО АНК

«Башнефть», млн.руб

|

2014 год |

2016 год |

|

|

Выручка |

625 200 |

612 000 |

|

Полная себестоимость |

452 100 |

455 200 |

|

Маржинальный доход |

112 350 |

115 100 |

|

Точка безубыточности |

105 800 |

107 000 |

|

Запас финансовой прочности |

414 800 |

415 542 |

Показателями эффективности финансовой деятельности предприятия ОАО АНК «Башнефть» помимо вышерассмотренных в таблице 9 являются показатели рентабельности. Показатели рентабельности – представляют собой одни из ключевых показателей и характеристик фактической среды формирования прибыли и доходности предприятий ОАО АНК «Башнефть».

Рентабельности активов компании показывает, сколько чистой прибыли предприятия приходится на 1 рубль активов. В компании ОАО АНК «Башнефть» за 2013-2015 гг. рентабельность активов увеличилась с 15% до 20,3%. Следовательно, можно сказать и о том, что , прибыльность имущества компании выросла.

Рентабельность затрат ОАО АНК «Башнефть» показывает, какую прибыль от продажи получает компания исходя из показателя на 1 рубль всех затрат на производство и реализацию (включая коммерческие и управленческие расходы). В финансово-хозяйственной деятельности ОАО АНК «Башнефть» за 2013- 2015 гг. можно увидеть, что рентабельность затрат незначительно увеличилась с 19,8% до 20,9%.

Таким образом, эффективность управления денежными средствами в ОАО АНК «Башнефть» можно оценить как высокую, о чем свидетельствует рост всех показателей рентабельности. Следовательно, принимаемые менеджментом компании управленческие решения оказывают положительное влияние на увеличение прибыли компании и могут считаться эффективными

На основе раннее проведенного анализа, рассмотрим обеспеченность предприятия ОАО АНК «Башнефть» основными производственными средствами и эффективность их использования

Таблица 10.

Обеспеченность предприятия основными производственными

средствами и эффективность их использования в млн.руб

|

2014 год |

2015 год |

|

|

Объем выручки от реализации продукции |

625 000 |

612 000 |

|

Среднегодовая стоимость основных производственных средств |

369 925 |

393 100 |

Как можно заметить из данных таблицы 10, за последние годы объем выручки снизился, однако показатели фондовооруженности и фондоотдачи продолжают оставаться на приличном уровне.

Рассчитаем рентабельность деятельности предприятия ОАО АНК «Башнефть» и отобразим данные в таблице 11. Аналогично данные для расчетов возьмем из данных представленных ранее.

Таблица 11

Рентабельность деятельности предприятия ОАО АНК «Башнефть» в %

|

Показатель |

2014 год |

2016 год |

|

Чистая рентабельность |

9.28 |

10.4 |

|

Экономическая рентабельность |

15.7 |

16 |

|

Рентабельность собственного капитала |

16.8 |

18 |

|

Валовая рентабельность |

7.04 |

7.8 |

Как можно заметить из данных таблицы 10, все показатели находятся в пределах нормы а это значит, что компания ОАО АНК «Башнефть» достаточно эффективно развивается.

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции.

3.2. Проблемы финансового обеспечения коммерческой деятельности ОАО АНК «Башнефть» и пути их преодоления

На сегодняшний день, в системе финансового обеспечения коммерческой деятельности ОАО АНК «Башнефть» наблюдается негативная динамика. Имеющиеся финансовые ресурсы нерационально перераспределяются, в системе управления персоналом имеются свои проблемы. К основным проблемам в системе финансового обеспечения коммерческой деятельности предприятия можно назвать:

1.Нерациональное использование финансовых ресурсов компании

2.Увеличение издержек производства

3.Рост конкуренции и налоговой базы и тд.

Помимо вышеназванных проблем, которые затрагивают непосредственно финансовое обеспечение предприятия, в ОАО АНК «Башнефть» можно выделить и проблемы, связанные с управленческой деятельностью:

1.Снижение морально-психологического климата

2.Снижение уровня заработной платы

3.Уход квалифицированных специалистов

4.Нерациональная система управления и тд. [25]32

Все вышеназванные проблемы, как связанные с финансовой деятельность, так и не связанные с ней, являются системными. Данные проблемы негативно влияют на эмоциональный фон сотрудников, снижают эффективность деятельности организации, уменьшают доходность.

Снижение себестоимости продукции необходимо осуществлять согласно расчетам по основным технико-экономическим показателям, к которым относятся нижеприведенные группы показателей:

1. Использование улучшенных видов материалов и сырья, а также повышение эффективности его использования.

2. Улучшение в обслуживании и организации производственного процесса.

3. Улучшение организации труда.

Для того, чтобы преодолеть данные негативные явления в финансово-хозяйственной деятельности компании ОАО АНК «Башнефть», необходимо:

1.Рационально использовать финансовые ресурсы организации, в том числе полученную прибыль.

2.Снижать издержки производства

3.Улучшать морально-психологический климат в коллективе

4.Улучшать финансовое обеспечение сотрудников

5.Приглашать на работу более квалифицированный персонал

6.Устранять проблемы в системе управления и тд.

Данный перечень мероприятий поможет развиваться компании более эффективно в условиях рынка и вести конкурентную борьбу со своими соперниками.

Подведем итог по третьей главе: в ней была проведена оценка эффективности финансового обеспечения коммерческой деятельности ОАО АНК «Башнефть», а также выяснены проблемы финансового обеспечения коммерческой деятельности ОАО АНК «Башнефть» и предложены пути их преодоления

ЗАКЛЮЧЕНИЕ

В завершении работы подведем итоги и сделаем выводы:

Финансовое состояние предприятия и устойчивость его положения на рынке зависят от умения организации эффективно использовать свои оборотные средства. Основные показатели устойчивости организации служат платежеспособность и ликвидность. Финансовая политика определяет структуру оборотных активов и пассивов, размер которых оказывает влияние на финансовую устойчивость.

Под коммерческой деятельностью предприятия понимаются все торговые операции по приобретению материально-технических ресурсов и реализации производимой продукции. Процессы и операции, происходящие в сфере коммерции, бывают двух видов:

1.чисто торговые;

2.производственные.

Управление финансовой деятельностью предприятия направлено на управление движением финансовых ресурсов. Оно помогает выстроить процесс формирования целей управления финансами и активизации воздействий на них с помощью методов и рычагов современного финансового менеджмента. Поэтому, очень важно при построении всей системы управления предприятием уделить немало- важное значение именно построению финансовой и коммерческой системе

Компания ОАО «АНК «Башнефть» является одним из лидеров по добычи нефти в РФ и согласно последним исследованиям входит в первую десятку нефтегазодобывающих компаний России. Согласно статистики, доля ОАО АНК «Башнефть» в общем объеме промышленного производства и бюджете республики Башкортостана достигает 20 %.

За последние годы снизились объемы переработки нефти крупнейшими компаниями РФ, в том числе и ОАО АНК «Башнефть». Лишь несколько компаний за рассматриваемый временной промежуток, сохранили положительную динамику За последние годы наблюдается снижение объемов выручки компании с отметки в 625 млрд.руб в 2014 году, до отметки в 611 млрд.руб в 2015 году.

К основным проблемам в системе финансового обеспечения коммерческой деятельности предприятия можно назвать:

1.Нерациональное использование финансовых ресурсов компании

2.Увеличение издержек производства

3.Рост конкуренции и налоговой базы и тд.

Для того, чтобы преодолеть данные негативные явления в финансово-хозяйственной деятельности компании ОАО АНК «Башнефть», необходимо:

1.Рационально использовать финансовые ресурсы организации, в том числе полученную прибыль.

2.Снижать издержки производства

3.Улучшать морально-психологический климат в коллективе

4.Улучшать финансовое обеспечение сотрудников

5.Приглашать на работу более квалифицированный персонал

6.Устранять проблемы в системе управления и тд.

Для улучшения финансовой деятельности в ОАО АНК «Башнефть» предложены рекомендации по повышению прибыльности основной деятельности, суть которых заключается в модернизации производственных процессов, увеличении объемов и качества продукции, расширении рынка сбыта. Также предложены рекомендации в случае неблагоприятной ценовой конъюнктуры, изменении курса валют, рекомендации по ограничению влияния инфляции

Таким образом, на основании проведенного исследования можно сказать о том, что для того, чтобы сделать финансовое обеспечение коммерческой деятельности ОАО АНК «Башнефть» более эффективным, необходимо устранять имеющиеся проблемы и совершенствовать действующую систему финансового обеспечения в ОАО АНК «Башнефть»

Список литературы

1.Акофф Р. Планирование будущего корпорации: пер. с англ. – М.: Сирин, 2012. – 143с.

2.Барышникова Н.С Финансы организаций (предприятий): Учебное пособие / Н.С Барышникова. - СПб.: Проспект Науки - 2012. - 320 c.

3.Бондин И.А. Управление издержками производства в сельскохозяйственных организациях / И. А. Бондин. – Пенза: РИО ПГСХА. - 2011. – 153c

4.Бондаренко В.П. Менеджмент организации. Введение в специальность : учебное пособие для студентов, обучающихся по специальности "Менеджмент организации" / В. В. Бондаренко, В. А. Юдина, О. Ф. Алёхина. - М. : КноРус. — 2014. - 232 с

5.Борисова О.В. Финансирование коммерческих и некоммерческих предприятий при решении продовольственной проблемы / Российский экономический интернет-журнал – 2014 - №3 – С. 13-50

6.Бородина Т.А. Природно-климатический аспект издержек // Фундаментальные исследования. – 2013. – № 10. – С. 15–35.

7.Гидулян А.В. Кредитные инструменты для малого и среднего бизнеса // Банковское кредитование. – 2014. – N 4. – С. 82-93.

8.Грицюк Т.В. Финансы предприятий на примере регионов: Учебно-методическое пособие / Т.В. Грицюк, В.В. Котилко. - М.: Финансы и статистика - 2014. - 488 c.

9.Екимова К.В. Финансы организаций (предприятий): Учебник / К.В. Екимова, Т.В. Шубина. - М.: НИЦ ИНФРА-М - 2013. - 375 c.

10.Ермакова Н. Б. Финансовый менеджмент / Н. Б. Ермакова, С. В. Ермаков. — 2-е изд. — М.: Юрайт - 2015. – 135с.

11.Кондратьева Е.А., Шальнева М.С. Анализ финансового состояния компании как основа управления бизнесом // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. – 2013. – N 8. – С. 49-99.

12.Коротков Э.М. Финансовый менеджмент [Текст]: учебник по направлению специальности "Менеджмент" / Э. М. Коротков; Государственный университет финансового управления. - М.: Юрайт. — 2015. - 640

13.Крейнер, С. Библиотека избранных трудов о бизнесе. Книги, сотворившие менеджмент / С. Крейнер. – М.: ЗАО «Олимп-Бизнес». — 2015. – 368 с.

14.Максимова В.Ф. Экономика предприятия: Учебник для бакалавров. – М.: Издательствов Юрайт. - 2015. – 269с.

15. Марченко И.С. Системный подход к управлению коммерческой деятельностью организаций. / И. С. Марченко. // Вестник МГТУ. - М. 2014. – 230c.

16.Мэнкью Н. Макроэкономика. / Н. Мэнкью. - СПб.: Питер - 2014. - 560 c.

17.Мэнкью Н.Г. Макроэкономика / Н.Г. Мэнкью, М. Тейлор; Пер. с англ. А.П. Смольский. - СПб.: Питер - 2013. - 560 c.

18.Перекрестова Л.В. Финансы и кредит: Практикум: Учебное пособие для студентов учреждений среднего профессионального образования / Л.В. Перекрестова, Н.М. Романенко, Е.С. Старостина. - М.: ИЦ Академия. - 2015. - 224 c.

19.Розанова Н.М. Макроэкономика. продвинутый курс в 2 ч. Часть 1: Учебник для магистратуры / Н.М. Розанова. - Люберцы: Юрайт - 2016. - 283 c.

20.Рубцов Б. Б.Современные тенденции развития и антикризисного регулирования финансово-экономической системы: Монография/ Б.Б.Рубцов, Б.Б.Рубцов, П.С.Селезнев - М.: НИЦ ИНФРА-М. - 2015. - 180 с.

21.Райзберг, Б.А. Современный экономический словарь / Б.А. Райсберг, Л.Ш. Лозовский, Е.Б. Стародубцева. – М.: ИНФРА-М.- 2015. – 552 с.

22.Слепов В. А. Финансы: Учебник/В.А.Слепов, А.Ф.Арсланов, В.К.Бурлачков и др. - М.: Магистр, НИЦ ИНФРА-М. - 2015. - 336 с.

23.Саранцева Е.Г., Давыдова В.В. Информационная база поддержки стратегических управленческих решений // Международный бухгалтерский учет. – 2014. – N 2. – С. 27-34

24. Тютюкина Е.Б. Финансы организаций (предприятий): Учебник / Е.Б. Тютюкина. - М.: Дашков и К - 2016. - 544 c.

26. Финансы организаций (предприятий): Учебник / Под ред. Н.В. Колчиной. - М.: ЮНИТИ - 2013. - 407 c.

27.Хандриков И. Помощь малому и среднему предпринимательству // Швейная промышленность. - 2012. - № 6. - С. 15

28.Чернышева Ю.Г. Взаимодействие государства с предпринимательством // Экономические науки. -2011. -№ 32. - С. 95-99.

29.Шимширт Н. Д. Управление государственными и муниципальными финансами: Учебник / Н.Д. Шимширт, Н.В. Крашенникова. - М.: Альфа-М: НИЦ ИНФРА-М. - 2014. - 352 с.

30.Годовой отчет ПАО АНК «Башнефть» [Электронный ресурс] Режим доступа http://www.bashneft.ru/files/iblock/37b/GO_BASHNEFT_za_2015_god.pdf

31.Положение об Общем собрании акционеров ОАО АНК Башнефть Протокол №44 от 30 июня 2016 года [Электронный ресурс] / Режим доступа http://www.bashneft.ru/files/iblock/b56/Polozhenie_OSA.pdf

32.Положение об информационной политике ПАО АНК «Башнефть» № 18–2015 от 30.11.2015 [Электронный ресурс] / Режим доступа http://www.bashneft.ru/files/iblock/2db/Polozhenie_ob_informacionnoj.pdf

ПРИЛОЖЕНИЯ

Приложение А

Динамика краткосрочных и долгосрочных обязательств компании ОАО АНК «Башнефть».в тыс.руб

|

2014 год |

2015 год |

2016 год |

|

|

Краткосрочные обязательства |

237 480 |

434 848 |

467 716 |

|

Долгосрочные обязательства |

9 642 |

63 581 |

113 501 |

Приложение Б

Анализ структуры затрат предприятия ОАО АНК «Башнефть» за 2014 – 2016 годы в тыс.руб

|

2014 год |

2015 год |

2016 год |

|

|

Материальные затраты |

173 100 |

175 200 |

177 800 |

|

Затраты на оплату труда |

147 100 |

157 200 |

167 250 |

|

Отчисления на социальные нужды |

127 200 |

132 750 |

142 800 |

-

Акофф Р. Планирование будущего корпорации: пер. с англ. – М.: Сирин, 2012. – С.14 ↑

-

Барышникова Н.С Финансы организаций (предприятий): Учебное пособие / Н.С Барышникова. - СПб.: Проспект Науки - 2012. – С.37 ↑

-

Бондин И.А. Управление издержками производства в сельскохозяйственных организациях / И. А. Бондин. – Пенза: РИО ПГСХА. - 2011. – С.19 ↑

-

Бондаренко В.П. Менеджмент организации. Введение в специальность : учебное пособие для студентов, обучающихся по специальности "Менеджмент организации" / В. В. Бондаренко, В. А. Юдина, О. Ф. Алёхина. - М. : КноРус. — 2014. – С.23 ↑

-

Борисова О.В. Финансирование коммерческих и некоммерческих предприятий при решении продовольственной проблемы / Российский экономический интернет-журнал – 2014 - №3 – С. 18 ↑

-

Бородина Т.А. Природно-климатический аспект издержек // Фундаментальные исследования. – 2013. – № 10. – С. 15 ↑

-

Гидулян А.В. Кредитные инструменты для малого и среднего бизнеса // Банковское кредитование. – 2014. – N 4. – С. 82 ↑

-

Грицюк Т.В. Финансы предприятий на примере регионов: Учебно-методическое пособие / Т.В. Грицюк, В.В. Котилко. - М.: Финансы и статистика - 2014. – С.48 ↑

-

Екимова К.В. Финансы организаций (предприятий): Учебник / К.В. Екимова, Т.В. Шубина. - М.: НИЦ ИНФРА-М - 2013. – С.37 ↑

-

Ермакова Н. Б. Финансовый менеджмент / Н. Б. Ермакова, С. В. Ермаков. — 2-е изд. — М.: Юрайт - 2015. – С.13 ↑

-

Кондратьева Е.А., Шальнева М.С. Анализ финансового состояния компании как основа управления бизнесом // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. – 2013. – N 8. – С. 49 ↑

-

Коротков Э.М. Финансовый менеджмент [Текст]: учебник по направлению специальности "Менеджмент" / Э. М. Коротков; Государственный университет финансового управления. - М.: Юрайт. — 2015. – С.64 ↑

-

Крейнер, С. Библиотека избранных трудов о бизнесе. Книги, сотворившие менеджмент / С. Крейнер. – М.: ЗАО «Олимп-Бизнес». — 2015. – С.36 ↑

-

31 Положение об Общем собрании акционеров ОАО АНК Башнефть Протокол №44 от 30 июня 2016 года [Электронный ресурс] / Режим доступа http://www.bashneft.ru/files/iblock/b56/Polozhenie_OSA.pdf ↑

-

31 Положение об Общем собрании акционеров ОАО АНК Башнефть Протокол №44 от 30 июня 2016 года [Электронный ресурс] / Режим доступа http://www.bashneft.ru/files/iblock/b56/Polozhenie_OSA.pdf ↑

-

31 Положение об Общем собрании акционеров ОАО АНК Башнефть Протокол №44 от 30 июня 2016 года [Электронный ресурс] / Режим доступа http://www.bashneft.ru/files/iblock/b56/Polozhenie_OSA.pdf ↑

-

31 Положение об Общем собрании акционеров ОАО АНК Башнефть Протокол №44 от 30 июня 2016 года [Электронный ресурс] / Режим доступа http://www.bashneft.ru/files/iblock/b56/Polozhenie_OSA.pdf ↑

-

30 Годовой отчет ПАО АНК «Башнефть» [Электронный ресурс] Режим доступа http://www.bashneft.ru/files/iblock/37b/GO_BASHNEFT_za_2015_god.pdf ↑

-

30 Годовой отчет ПАО АНК «Башнефть» [Электронный ресурс] Режим доступа http://www.bashneft.ru/files/iblock/37b/GO_BASHNEFT_za_2015_god.pdf ↑

-

30 Годовой отчет ПАО АНК «Башнефть» [Электронный ресурс] Режим доступа http://www.bashneft.ru/files/iblock/37b/GO_BASHNEFT_za_2015_god.pdf ↑

-

30 Годовой отчет ПАО АНК «Башнефть» [Электронный ресурс] Режим доступа http://www.bashneft.ru/files/iblock/37b/GO_BASHNEFT_za_2015_god.pdf ↑

-

30 Годовой отчет ПАО АНК «Башнефть» [Электронный ресурс] Режим доступа http://www.bashneft.ru/files/iblock/37b/GO_BASHNEFT_za_2015_god.pdf ↑

-

32 Положение об информационной политике ПАО АНК «Башнефть» № 18–2015 от 30.11.2015 [Электронный ресурс] / Режим доступа http://www.bashneft.ru/files/iblock/2db/Polozhenie_ob_informacionnoj.pdf ↑

-

32 Положение об информационной политике ПАО АНК «Башнефть» № 18–2015 от 30.11.2015 [Электронный ресурс] / Режим доступа http://www.bashneft.ru/files/iblock/2db/Polozhenie_ob_informacionnoj.pdf ↑

-

32 Положение об информационной политике ПАО АНК «Башнефть» № 18–2015 от 30.11.2015 [Электронный ресурс] / Режим доступа http://www.bashneft.ru/files/iblock/2db/Polozhenie_ob_informacionnoj.pdf ↑

- Факторы, влияющие на качество и конкурентоспособность товаров (Понятие качества и конкурентоспособности продукции, их показатели и важность)

- Анализ внешней и внутренней среды организации (Внешняя среда прямого и косвенного воздействия. Характеристика внешней среды)

- Особенности управления региональным рынком труда (Понятие и особенности современного рынка труда России)

- Курсовая работПроектирование ИС по учету инвестиционных фондов TeleTrade

- Роль мотивации в поведении организации (Роль мотивации персонала в рамках поведения организации)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации

- Исследование процесса принятия решения о покупке (ООО «Советская бумага» )

- Проектирование реализации операций бизнес-процесса «Расчет заработной платы»» (на примере ООО «Бур-Сервис»)

- Алгоритмы сортировки данных (Гномья сортировка)

- Проектирование операций бизнес-процесса Расчет заработной платы

- Особенности управления организациями в современных условиях и пути его совершенствования (Теоретические основы особенностей управления организациями в современных условиях (Что такое организация)

- Лидерство в команде проекта (Теоретические основы лидерства и команды)