Финансовая политика и реализация ее в РФ .

Содержание:

Введение

В экономических отношениях любой страны финансы занимают особое место. Главная финансовая специфика это то, что они постоянно выступают в денежной форме, а также имеют распределительный характер, показывают формирование и использование различных видов доходов и накоплений субъектов хозяйственной деятельности сферы материального производства, государства и участников непроизводственной сферы.

В настоящее время виды финансовых отношений претерпевают обстоятельные изменения. Установление рынка и предпринимательства в Российской Федерации предполагало не только минимизацию государственного вмешательства в экономику, но и приватизацию предприятий, их демонополизацию для создания свободного экономического сектора, а также развитие конкуренции, либерализацию цен и внешнеэкономических связей организаций, финансовое оживление народного хозяйства, создание соответствующей системы финансовых отношений. Также, организации и их участие в сфере финансовых отношений, показывают процесс образования, распределения и использования доходов на предприятиях различных отраслей и уровней народного хозяйства и тесно связаны с предпринимательством, поскольку предприятия являются формой предпринимательской деятельности.

Актуальность выбранной темы заключается в том, что в условиях нестабильной экономической среды, высокой инфляции, непредсказуемой налоговой, бюджетной и денежно кредитной политики государства значительная часть предприятий вынуждена проводить политику выживания, т.е. ограничиваться решением текущих, краткосрочных финансовых проблем. Однако рыночная ситуация требует разработки финансовой политики на будущее, т.е. финансовой стратегии.

Аналогичная реакция на неопределенные макроэкономические установки вышестоящих органов власти порождает столкновение интересов предприятий и государства, бизнесменов и менеджеров, вызывает противоречие между ценой внешних заимствований, рентабельностью производства, доходностью собственного производства и фондового рынка.

Финансовая политика выступает главным инструментом государственного регулирования финансовых отношений, целями которой является решения основных социально-экономических задач, стоящих перед государством.

Актуальность проблемы разработки и формирования финансовой политики на сегодняшний день имеет важное значение. Наиболее эффективное ведение финансовой политики позволяет государству максимально использовать свои ресурсы, а также обратить внимание на проблемные секторы экономики страны. На сегодняшний день финансовая политика является основополагающим звеном в поддержании стабильного уровня экономики России.

Целью данной работы является исследование сущности финансовой политики как основы управления финансами, анализ, с целью выявления закономерностей финансовых процессов, поиск проблем ведения данной политики и пути их решения.

Задачами данной курсовой работы является определение сущности, содержания, принципов организации финансовой политики Российской Федерации и попытки дать характеристику основных направлений политики управления финансами. Также одной из задач, является рассмотрение экономической ситуации на 2015 год с целью выявления проблем финансового регулирования.

Предметом данного исследования выступают ряд вопросов, касающихся финансовой стабильности страны - формирование и реализация финансовой политики, а также внутрифирменные и межхозяйственные финансовые процессы, отношения и операции, включая производственные процессы, образующие финансовые потоки и определяющие финансовое состояние и финансовые результаты, расчетные отношения, инвестиции, вопросы приобретения и выпуска ценных бумаг и т.п.

Объектом выступает не только финансовая политика организации как средство реализации эффективного управления финансами, но и хозяйственная система и ее деятельность во взаимосвязи с финансовым состоянием и финансовыми результатами, денежный оборот хозяйствующих субъектов, представляющий собой приток денежных поступлений и выплат.

Для написания данной работы были использованы учебная литература и справочники, экономические статьи из журналов и газет, а также ряд нормативных документов и ресурсы Интернет.

В теоретической части, а именно в первой главе рассмотрены вопросы, касающиеся теоретических и методологических основ исследования, применяемые для изучения ведения финансовой политики. Для достижения поставленных задач в данной работе рассмотрены все те аспекты финансовой политики и финансового регулирования, которые помогут наиболее полно раскрыть суть проблемы и учесть современные тенденции развития в сфере регулирования финансовых отношений. Во второй и третьей главах курсовой работы - аналитической части: производится обобщение показателей эффективности финансовой политики, а также выявление основной динамики. Также практическое исследование будет подкреплено сложным на сегодняшний день финансовым положением большинства стран мира и нашего государства в частности, которое непосредственно отразится на графиках и диаграммах. Курсовая работа была написана с использованием учебно-методической литературы, а также публикаций и статей научных журналов. Кроме того, многие финансовые процессы и методы их регулирования представлены в соответствии с законодательством Российской Федерации и прочими нормативными документами. Аналитическая часть работы имеет практический, а главное наглядный характер благодаря построению диаграмм и графиков с помощью прикладного пакета MicrosoftExcel.

àâòîð ïîâí³ñòþ ïîä³ëÿº äàíåòâåðäæåííÿ,

Глава 1 Теоретические основы сущности и особенностей финансовой политики

1.1.Сущность понятия финансовой политики

Финансовая политика - совокупность методологических принципов, практических форм организаций и методов использования финансов, направленных на достижение эффективности в мобилизации, распределении и использовании финансовых ресурсов общества с целью выполнения государством его функций, поставленных целей и конкретных задач [9, с.36].

Финансовая политика позволяет объединить возможности финансового менеджмента (регулирование со стороны государства) с определенными формами и методами организаций органов управления финансовой системы. В общей сложности финансовая политика ряда стран реализуется через финансовую систему, деятельность которой строится на следующих принципах [8, с.45]:

- Управление финансами с учетом специфики звеньев системы финансов;

- Общность функций всех финансовых учреждений;

- Общее руководство центром при активном участии всех нижестоящих органов управления;

Главными методологическими принципами осуществления финансовой политики, т.е. управления финансами, являются [11, с.230]:

- Зависимость от конечной цели;

- Макроэкономическая сбалансированность всех отраслей хозяйства;

- Соответствие интересам всех членов общества;

- Использование экономических законов;

- Учет внутренних и внешних экономических условий на основе реальных возможностей.

Целью финансовой политики является обеспечение стабильного поступательного развития экономики государства и хозяйствующих субъектов на основе использования финансовых отношений и финансового потенциала (для достижения финансовой устойчивости и финансовой независимости).[11]

Важная роль финансовой политики проявляется в выполнении конкретных стратегических задач и решении тактических вопросов использования функционального предназначения финансов. [3, с.144] Конкретные стратегические задачи финансовой политики зависят от внешних и внутренних условий, наличия финансовых ресурсов, организации товарно-денежных отношений, государственного устройства и т.п. (рис. 1).[7, с.155]

Обоснование целей и задач финансовой политики

Формирование целей и задач

Оценка достижимости целей и задач

Основные целевые показатели

Этапность (сроки) достижения цели

Безусловные платежи

Расходы на собственные нужды

Требуемые финансовые показатели

Дополнительные финансовые показатели

Требования к ликвидности

Требования к допустимым рискам

Показатели эффективности

Рис. 1. Содержание функций обоснования целей и задач финансовой деятельности

Политика предполагает соответствующее правовое обеспечение, которое предусматривает определенное сочетание основных положений, отраженных в официальных документах: Законы, Указы Президента, Постановления правительства, инструкции, приказы и письма министерств и ведомств, уставы хозяйствующих субъектов, международные договоры.

Финансовая политика - это самостоятельная сфера деятельности государства в области финансовых отношений, которая направлена на реализацию государственной программы не только экономического развития, но и социального. Под социальным развитием понимается не только развитие просвещения, культуры, здравоохранения и других социальных потребностей, но и социального устройства общества.[11, с 71]

Содержание финансовой политики определяется:

- Соответствующей теоретической базой и разработанной на ее основе концепций, регулирующей роли государства в области финансов.

- Разработкой основных направлений и целей в достижении макроэкономических показателей, обеспечивающих сбалансированность доходов и расходов государства на текущий период и перспективу.

- Осуществлением практических мер по реализации этих целей всей совокупностью финансовых инструментов и государственных институтов.

Как правило, в составе финансовой политики выделяют как относительно самостоятельные бюджетную и кредитно-денежную политики.[8]

Бюджетная политика предполагает определение целей и задач в области государственных финансов, разработку механизма мобилизации денежных средств в бюджет, выбор направлений использования бюджетных средств, управление государственными финансами, налоговой и бюджетной системами.

В соответствии с Конституцией РФ и ст.170 БК РФ, приоритет в разработке бюджетной политики принадлежит Президенту РФ, который в ежегодных посланиях Федеральному Собранию РФ в общем плане определяет наиболее значимые направления бюджетной политики на текущий год и среднесрочную перспективу [3, с. 33].

Бюджетная политика решает такие задачи, как определение:

- Источников формирования доходов государственного бюджета;

- Структуры расходной части бюджета;

- Сумм расходов, распределяемых между бюджетами разных уровней;

- Доли федерального бюджета из совокупной суммы консолидированного бюджета;

- Задач управления государственным долгом;

- Дефицита или профицита бюджета;

В свою очередь, в составе бюджетной политики приобретают относительную самостоятельность:[16, с.53]

- Налоговая политика, направленная на формирование налоговой системы, определяет выбор состава налогов, размера налоговых ставок, льгот и санкций по каждому виду налогов. Она решает следующие задачи: фискальные; экономические или регулирующие; контролирующие. Основной задачей налоговой политики следует считать - обеспечение бюджетов всех уровней финансовыми ресурсами.[10]

- Таможенная политика, которая представляет собой специфическую область налоговой и ценовой политики со своими специфическими формами и методами влияния на экономику государства в зависимости от конкретных экономических целей при взаимодействии с другими государствами. Государство, используя определенные механизмы, может контролировать импортно-экспортные потоки, их интенсивность и масштаб.

- Инвестиционная политика.

- Политика управления государственным долгом.

- Политика бюджетного федерализма.

В кредитно-денежной политике относительную самостоятельность получают:[9]

- Денежная политика - обеспечение устойчивости денежного обращения (через управление эмиссией), регулирование инфляции, стабилизацию национальной валюты.

- Кредитная политика - обеспечение своевременности и бесперебойности расчетов в народном хозяйстве и в различных звеньях финансовой системы (через регламентацию и регулирование деятельности банковской системы).

- Финансовая политика на рынке ценных бумаг - управление деятельностью финансового рынка; через упреждающее повышение или понижение Центральным банком ставок рефинансировании, что влияет на уровень доходности на рынке ценных бумаг, и регулирование уровня доходности при репатриации капиталов нерезидентов.[11, с.82]

- Ценовая политика - регулирование и корректировка цен и тарифов на товары предпринимательских структур - монополистов; формирование и утверждение цен на использование или реализацию естественных ресурсов страны - недр, земли, водных, лесных и других ресурсов.

Задачами финансовой политики являются:

- обеспечение условий для формирования максимально возможных финансовых ресурсов;

- установление рационального, с точки зрения государства, распределения и использования финансовых ресурсов;

- организация, регулирование и стимулирование экономических и социальных процессов финансовыми методами;

- выработка финансового механизма и его развитие в соответствии с изменяющимися целями и задачами.[12]

Таким образом, можно отметить, что финансовая политика, это сложная система финансовых отношений включающих множество подуровней и подсистем, которая существует для эффективного обеспечения финансовой стабильности государства и решение поставленных перед ней целей и задач. Особое внимание стоит уделить и методам финансового регулирования, как механизму финансовой политики.[4, с.97]

1.2.Формы и методы финансового регулирования. Финансовый контроль

Финансовый контроль - это основа управления финансовой системой, основной задачей которой является отслеживание правильности осуществления финансовых сделок в процессе финансовых отношений и выявления нарушений, с целью предупреждения дисфункции финансовой системы.[6, с.188]

Согласно Бюджетному кодексу РФ ст.265, существует определенный перечень видов государственного (муниципального) финансового контроля [2]:

- Государственный (муниципальный) финансовый контроль осуществляется в целях обеспечения соблюдения бюджетного законодательства Российской Федерации и иных нормативных правовых актов, регулирующих бюджетные правоотношения.

- Государственный (муниципальный) финансовый контроль подразделяется на внешний и внутренний, предварительный и последующий.

- Внешний государственный (муниципальный) финансовый контроль в сфере бюджетных правоотношений является контрольной деятельностью соответственно Счетной палаты Российской Федерации, контрольно-счетных органов субъектов Российской Федерации и муниципальных образований (далее - органы внешнего государственного (муниципального) финансового контроля).[16, с.48]

- Внутренний государственный (муниципальный) финансовый контроль в сфере бюджетных правоотношений является контрольной деятельностью Федеральной службы финансово-бюджетного надзора, органов государственного (муниципального) финансового контроля, являющихся соответственно органами (должностными лицами) исполнительной власти субъектов Российской Федерации, местных администраций (далее - органы внутреннего государственного (муниципального) финансового контроля), Федерального казначейства (финансовых органов субъектов Российской Федерации или муниципальных образований).

- Предварительный контроль осуществляется в целях предупреждения и пресечения бюджетных нарушений в процессе исполнения бюджетов бюджетной системы Российской Федерации.

- Последующий контроль осуществляется по результатам исполнения бюджетов бюджетной системы Российской Федерации в целях установления законности их исполнения, достоверности учета и отчетности. [2, с.65]

В свою очередь формы финансового контроля имеют следующую классификацию:

1) время проведения - предварительный, текущий (оперативный), последующий;

2) субъекты контроля - президентский, законодательных органов власти и местного самоуправления, контроль исполнительных органов власти, контроль финансово-кредитных органов, внутрифирменный, ведомственный аудиторский;

3) объекты контроля - бюджетный; контроль за внебюджетными фондами, налоговый, валютный, кредитный, страховой, инвестиционный, таможенный контроль; контроль за денежной массой [11, с.110].

В финансовой теории выделяют - обязательный (внешний), инициативный (внутренний) финансовый контроль.

Обязательный контроль финансовой деятельности юридических и физических лиц осуществляется на основе законодательства Российской Федерации и проводится по следующим положениям:

- В силу требований законодательства, например контроль со стороны представительных органов власти за исполнение бюджета по итогам за год;

- По решению компетентных государственных органов.[12]

Так например это можно отнести, контролю за целевым использованием бюджетных ресурсов, к налоговым проверкам, обязательному аудиторскому подтверждению данных финансово-бухгалтерской отчётности предприятий и организаций и т.д. Инициативный (внутренний) контроль не является следствием финансового законодательства, но выступает неотъемлемой частью управления финансами для достижения тактических и стратегических целей.

Предварительный финансовый контроль осуществляется на стадии составления, рассмотрения и утверждения финансовых планов, смет доходов и расходов учреждений и организаций, проектов бюджетов, текстов договорных соглашений, учредительных документов и т.д.[14, с.121]

Текущий финансовый контроль проводится в процессе исполнения финансовых планов, в ходе осуществления хозяйственно-финансовых операций, когда проверяется соблюдение норм расходования товарно-материальных ценностей и денежных средств, соответствия отпуска средств, выполнению планов расходов, использованию ранее выданных ресурсов.

Последующий финансовый контроль осуществляется после завершения отчётного периода и финансового года в целом. Проверяется целесообразность расходования государственных денежных средств при исполнении бюджетов, выполнении финансовых планов предприятий и организаций, смет бюджетных учреждений.[8]

Финансовый контроль проводится разнообразными методами. Под методами финансового контроля понимают приемы, способы, средства его осуществления. Проведение методов финансового контроля, как правило, всегда планируется. Систему методов финансового контроля составляют: аудит, ревизия, проверка, анализ финансово - хозяйственной деятельности.

Аудит - независимая экспертиза финансовой отчетности предприятия построенная на основе проверки соблюдения правил и порядка ведения бухгалтерского учета, соответствия хозяйственных и финансовых операций законодательству РФ, полноты и точности отражения в финансовой отчетности всех сторон хозяйственной деятельности предприятия.[6, с.71]

Ревизия - наиболее качественный метод последующего контроля, целью которой является - изучить, с помощью специальных приемов документального и фактического контроля экономическую эффективность финансово-хозяйственной деятельности, законность, достоверность и целесообразность хозяйственных и финансовых операций.[13]

Тематическая проверка (обследование), отличается от ревизии тем, что проводится по определенному перечню вопросов или по одной теме с помощью ознакомления на месте с отдельными участками (сторонами) хозяйственной и финансовой деятельности.

Счетная проверка отчетности - контроль правильности и адекватности бухгалтерских отчетов и балансов. Это одна из последующего контроля, осуществляемого планомерно финансовыми органами, которые контролируют расчеты предприятий и производственных объединений по платежам из прибыли.

Обследование в отличие от проверки охватывает более широкий спектр финансово - экономических показателей обследуемого экономического субъекта для определения его финансового состояния и возможных перспектив развития.

Надзор производится контролирующими органами за экономическими субъектами, получившими лицензию на тот или иной вид финансовой деятельности, и предполагает соблюдение ими установленных правил и нормативов.[11]

Анализ финансовой деятельности как разновидность финансового контроля предполагает детальное изучение периодической или годовой финансово - бухгалтерской отчетности с целью общей оценки результатов финансовой деятельности, оценки финансового состояния и обеспеченности собственным капиталом и эффективности его использования.

Наблюдение - является постоянным контролем со стороны кредитных организаций за использованием выданной ссуды и финансовым состоянием предприятия-клиента; неэффективное использование полученной ссуды и снижение платежеспособности может привести к ужесточению условий кредитования, требованию долгосрочного возврата ссуды.[14]

Итак, неотъемлемой частью финансовых отношений следует считать финансовый контроль, так как это механизм регулирования финансовых отношений посредством определенных, установленных законодательством, методов, с целью выявления и пресечения нарушений, а также требования вынесения наказания за экономические преступления со стороны субъектов финансовых отношений.[6]

1.3.Система органов управления финансами

Управление финансами - это процесс планирования, мотивации и организации контроля с помощью системы методов воздействия на объект финансового управления для достижения определенного результата [6, с.83].

Высшие органы государственной власти управления финансами в РФ:

- Президент РФ в своем ежегодном послании Федеральному собранию о положении в стране и о направлении внутренней и внешней политики государства формулирует, в том числе основные принципы финансовой политики государства на данный период. Это во многом определяет финансовую деятельность Правительства РФ на соответствующий период.[1]

- Кроме того, Президент осуществляет некоторые кадровые назначения. Так с согласия Госдумы он назначает Председателя Правительства РФ, а по его предложению заместителей Премьер-министра, федеральных министров, в том числе министра финансов и министра по налогам и сборам. Президент представляет Госдуме кандидатуру председателя ЦБ РФ.

- Государственная дума РФ, согласно Конституции РФ, принимает федеральные законы, в том числе федеральные законы по вопросам Федерального бюджета, федеральных налогов и сборов, финансового, валютного, кредитного, таможенного регулирования, которые подлежат обязательному рассмотрению Советом федерации. Однако законопроекты о введении или отмене налогов, об изменении финансовых обязательств государства, о выпуске госзаймов и другие законопроекты, предусматривающие расходы, финансируемые за счет федерального бюджета, могут быть внесены только при наличии заключения Правительства РФ.

- Совет федерации и Госдума контролируют осуществление федерального бюджета. Таким образом ими образуется Счетная палата. При этом председателя Счетной палаты и половину состава его аудиторов назначает и освобождает от должности Госдума, а заместителя председателя и другую половину состава ее аудиторов назначает Совет федерации.[4]

- Правительство РФ разрабатывает и представляет Государственной думе федеральный бюджет и обеспечивает его исполнение, а также представляет Госдуме отчет об исполнении бюджета, обеспечивает проведение в РФ единой финансовой и денежно-кредитной политики.

Правительство РФ является важнейшим звеном стратегического управления финансами государства. И одновременно посредством Минфина и других соответствующих федеральных ведомств осуществляет функцию главного организатора, регулятора и координатора деятельности по оперативному государственному управлению финансами и кредитом [19, с.79].

ФЗ № 384-ФЗ "О федеральном бюджете на 2015 год и плановой период 2016 и 2017 годов": ст.1, п.4,5:

- верхний предел государственного внутреннего долга Российской Федерации на 1 января 2016 года в сумме 8 119 869 325,1 тыс. рублей;

- верхний предел государственного внешнего долга Российской Федерации на 1 января 2016 года в сумме 52,6 млрд. долларов США, или 45,7 млрд. евро.

Операции с государственным внешним долгом регламентируются федеральным законом и другими нормативно-правовыми актами.[13]

Право на осуществление государственных внешних заимствований находится в компетенции Правительства РФ. К примеру, Минфин разрабатывает проекты программ внешних заимствований и с участием заинтересованных федеральных органов исполнительной власти организует работу по привлечению в экономику иностранных кредитных ресурсов.

Основные положения и сущность функций и задач МФ РФ, а также МНС РФ и ФСНП были изложены выше. А теперь попытаемся раскрыть механизм реализации этих функций и задач. А него возложены следующие задачи:[11]

- Разработка и реализация единой государственной финансовой политики;

- Составление проекта и исполнение государственного бюджета;

- Осуществление финансового контроля за рациональным и целевым расходованием бюджетных средств и средств федеральных бюджетных фондов;

- Обеспечение устойчивости государственных финансов и осуществление мер по развитию рынка.

В соответствии с положением Министерство финансов для осуществления своих полномочий может создавать в установленном порядке свои территориальные органы.[15]

Исполнение бюджетов органами федерального казначейства происходит на основании закона о федеральном (или иного уровня) бюджете на соответствующий год и представляет собой два параллельно осуществляемых процесса: исполнение бюджета по доходам и исполнение бюджета по расходам.

Основными задачами органов Федерального Казначейства являются:[3, с.76]

- Организация, осуществление и контроль исполнение бюджета РФ;

- Управление доходами и расходами бюджета на счетах Федерального казначейства в банках, исходя из принципа единства кассы;

- Финансовое исполнение государственных внебюджетных фондов;

- Краткосрочное прогнозирование объемов государственных финансовых ресурсов и оперативное управление ими;

- Управление совместно с Банком России государственным внутренним и внешним долгом и его обслуживание;

- Предоставление законодательным и исполнительным органам отчетности о финансовых операциях правительства РФ по бюджету, а также о состоянии бюджетной системы Российской Федерации в целом.[14, с.150]

Счетная палата является органом государственного финансового контроля, образуемым Федеральным Собранием Российской Федерации и ему подотчетным. Основными задачами счетной палаты являются:[4]

- Организация и осуществление контроля за своевременным использованием доходных и расходных статей государственного бюджета, бюджетов федеральных внебюджетных фондов по объему и целевому назначению.

- Определение эффективности и целесообразности расходов государственных средств и использования средств федеральной собственности.

- Финансовая экспертиза проектов федеральных законов, нормативных правовых актов федеральных органов государственной власти, предусматривающих расходы, покрываемые за счет средств федерального бюджета, или влияющих на формирование и исполнение федерального бюджета, или влияющих на формирование и исполнение федерального бюджета и бюджетов федеральных внебюджетных фондов.[5]

- Регулярное предоставление Совету Федерации и Государственной думе информации о ходе исполнения федерального бюджета и результатов проводимых контрольных мероприятий.

Налоговые органы РФ - единая система контроля за соблюдением налогового законодательства РФ, правильностью исчисления, полнотой и своевременности внесения в соответствующий бюджет налогов и других обязательных платежей, а также за соблюдением валютного законодательства.

Деятельность налоговых органов регламентируется и определяется на основании закона "О налоговых органах РФ" и Налогового кодекса.

Задачи контроля со стороны налоговых органов:[3]

- Выявление суммы сокрытого от налогообложения дохода, сокрытой (заниженной) прибыли.

- Изыскание дополнительных платежей в доходы бюджета.

- Налоговые органы обязаны вести в установленном порядке учет налогоплательщиков, проводить разъяснительную работу по применению налогового законодательства, информировать налогоплательщиков о действующих налогах и сборах; обязаны осуществлять возврат или зачет излишне уплаченных и взысканных сумм налогов пеней и др.

Методы проведения проверок:[4]

- Сплошной;

- Выборочный;

- Формальный;

- Арифметический;

- Встречные проверки.

Таким образом, финансовый менеджмент является основной задачей текущей финансовой политики. Эффективное управление и рациональное использование финансовых ресурсов помогает определить резервы увеличения доходов государства, субъектов, а также минимизировать их расходы.[5, с.160]

Глава 2 Анализ эффективности финансовой политики в Российской Федерации

2.1.Основные цели и задачи финансовой политики

Основной частью экономической системы является финансовая политика, которая направлена на эффективное использование финансовых ресурсов государства, а также установление контроля за некоторыми экономическими процессами, оказывающими непосредственное влияние на государственный бюджет, финансовую систему, и на всю социально-экономическую сферу в целом.[8]

Развитие экономики в предстоящий период будет происходить на фоне неблагоприятных демографических тенденций. Несмотря на то, что, благодаря мерам демографической и социальной политики, совершенствование здравоохранения и распространение здорового образа жизни, сокращение численности населения, согласно прогнозу Минэкономразвития России, сменится его небольшим ростом, продолжится процесс старения населения.[11]

Сочетание медленного роста экспорта углеводородов и стабилизации их цен (с учетом инфляции доллара) приведет к тому, что соотношение стоимости экспорта топливно-энергетических товаров к ВВП втрое сократится: с 17% в 2007-2008 гг. до лишь 6% в 2023 г. Это частично будет компенсироваться сравнительно быстрым ростом неэнергетического экспорта в результате реализации мер по диверсификации экономики. Стоимостной объем неэнергетического экспорта будет увеличиваться в среднем на 9% в год. В результате его удельный вес в общем объеме экспорта вырастет с 39% до 58%. В целом доля экспорта в ВВП снизится за рассматриваемый период вдвое - с 26% в 2008 г. до 13% в 2023 г.[18]

Значительный профицит внешнеторгового баланса (более 9% ВВП в 2008 г.) сменится к 2011 г. его небольшим дефицитом. Активизация неэнергетического экспорта и импортозамещения позволят сохранять сравнительно небольшие размеры торгового дефицита, не превышающие 2,5% ВВП.

Результатом повышения удельного веса в ВВП фонда заработной платы станет сокращение прибыли: ее величина сократится с 24% в 2008 г. до 21% в 2014 г., после чего стабилизируется на этом уровне.

Рост экономики будет основан на сочетании различных источников: потребительского, инвестиционного спроса и внешнего спроса. Розничный товарооборот будет расти в среднем на 7,1% в год, а инвестиции в основной капитал - на 10,0% в год. Объем промышленного производства вырастет за период в 2,1 раза.[19]

Таблица 1 - Исполнение расходной части федерального бюджета [20]

|

Утвержденные бюджетные |

Фактическое исполнениев январе-феврале 2015г. |

||

|

назначенияна 2015г., млрд. рублей |

млрд. рублей |

в % к утвержденным бюджетным назначениям на 2015г. |

|

|

Расходы |

15714,6 |

2958,7 |

18,8 |

|

из них на: общегосударственные вопросы |

1113,1 |

132,5 |

11,9 |

|

обслуживание государственного и муниципального долга |

449,3 |

89,4 |

19,9 |

|

национальную оборону |

3274,0 |

1261,0 |

38,5 |

|

национальную безопасностьи правоохранительную деятельность |

2149,4 |

251,7 |

11,7 |

|

из нее на: топливно-энергетический комплекс |

28,3 |

1,8 |

6,4 |

|

сельское хозяйство и рыболовство |

175,4 |

9,4 |

5,4 |

|

транспорт |

350,7 |

16,9 |

4,8 |

|

прикладные научные исследованияв области национальной экономики |

279,6 |

44,6 |

16,0 |

|

другие вопросы в области национальной экономики |

583,5 |

136,4 |

23,4 |

|

жилищно-коммунальное хозяйство |

144,8 |

0,5 |

0,4 |

|

социально-культурные мероприятия |

5371,7 |

804,2 |

15,0 |

|

межбюджетные трансферты общего характера бюджетамбюджетной системы Российской Федерации |

688,9 |

138,9 |

20,2 |

Высокие темпы роста внутреннего спроса, обусловленные ростом реальных доходов населения, будут способствовать опережающему росту импорта до 2011 г. Соотношение импорта к ВВП к этому времени возрастет до 20% (по сравнению с 17% в 2008 г.). В последующие годы активизация импортозамещающего производства приведет к замедлению роста импорта, так что к 2023 г. он будет составлять лишь 15% ВВП.

В условиях дефицитности рабочей силы, а также ускоренного роста производительности труда и вывода зарплаты из теневого оборота реальные размеры зарплаты продолжат расти опережающими темпами (в среднем за период на 8,8% в год).[13]

Направления налоговой политики на долгосрочную перспективу основываются на необходимости обеспечения принципов нейтральности и справедливости налоговой системы, а также поддержания такого уровня налоговой нагрузки, который не создает препятствий для устойчивого экономического роста.

В долгосрочной перспективе помимо увеличения финансирования здравоохранения, необходимо провести ряд мер, нацеленных на структурные изменения и повышении эффективности работы системы.[11]

2.2.Эффективность финансовой политики

Финансовая политика играет очень важную роль в экономическом и социальном развитии. От степени ее рациональности зависят темпы развития промышленности, сельского хозяйства, транспорта, связи и других отраслей, а также субъектов РФ.[20]

Главным звеном финансирования государственного бюджета являются налоговые поступления. От того, на сколько добросовестно и полно уплачиваются налоги зависит эффективность бюджетной политики, которая в свою очередь является частью финансовой. Основная информация по налоговым поступлениям за 2013-2014 год отражена в таблице 2.[18]

Таблица 2 - Поступление налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации по видаммлрд. рублей

|

2014г. |

В % к 2013г. |

|||||||||||

|

консолидированный бюджет |

в том числе |

консолидированный бюджет |

в том числе |

|||||||||

|

феде-ральный бюджет |

консолиди-рованные бюджеты субъектов |

федеральный бюджет |

консолидированные бюджеты субъектов |

|||||||||

|

Всего |

12669,5 |

6213,9 |

6455,6 |

111,9 |

115,8 |

108,3 |

||||||

|

из них: налог на прибыль организаций |

2372,8 |

411,3 |

1961,5 |

114,5 |

116,8 |

114,1 |

||||||

|

налог на доходы физических лиц |

2688,7 |

9,2 |

2679,5 |

107,6 |

- |

107,3 |

||||||

|

налог на добавленную стоимостьна товары (работы, услуги) |

2300,7 |

2300,7 |

- |

116,4 |

116,4 |

- |

||||||

|

из него налог на добавленнуюстоимость на товары (работы, услуги), реализуемые на территорииРоссийской Федерации |

2181,4 |

2181,4 |

- |

116,8 |

116,8 |

- |

||||||

|

акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации |

999,0 |

520,8 |

478,1 |

104,9 |

113,0 |

97,3 |

||||||

|

налоги на имущество |

955,1 |

- |

955,1 |

106,1 |

- |

106,1 |

||||||

|

налоги, сборы и регулярные платежиза пользование природными ресурсами |

2933,9 |

2884,6 |

49,3 |

112,9 |

112,9 |

114,0 |

||||||

|

из них налог на добычу полезных ископаемых |

2904,2 |

2858,0 |

46,2 |

112,8 |

112,7 |

114,1 |

||||||

|

из них налог на добычу полезных ископаемых |

2904,2 |

2858,0 |

46,2 |

112,8 |

112,7 |

114,1 |

||||||

По данным таблицы следует сделать вывод, что доля налоговых поступлений 2014 года в процентном соотношении к 2013 году увеличилась в среднем на 13,5 %. Это говорит о том, что финансирование государственного бюджета все с большей долей перекладывается на налоговые поступления, и это в свою очередь положительный фактор экономической стабильности.[17]

Таблица 3 - Структура задолженности по налоговым платежам и сборам в консолидированный бюджет Российской Федерации на 1 января 2015 года

|

Задолженность |

Из нее |

|||||

|

млрд.рублей |

в % китогу |

недоимка |

урегулированнаязадолженность |

|||

|

млрд.рублей |

в % китогу |

млрд.рублей |

в % китогу |

|||

|

Всего |

802,7 |

100 |

430,3 |

100 |

363,3 |

100 |

|

в том числе: по федеральным налогам и сборам |

613,6 |

76,4 |

286,0 |

66,5 |

320,7 |

88,3 |

|

в том числе: налог на прибыль организаций |

137,7 |

17,2 |

64,2 |

14,9 |

72,0 |

19,8 |

|

налог на добавленную стоимостьна товары (работы, услуги) |

368,0 |

45,8 |

181,1 |

42,1 |

182,3 |

50,2 |

|

из него налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации |

366,7 |

45,7 |

180,3 |

41,9 |

181,9 |

50,1 |

|

налоги, сборы и регулярные платежиза пользование природными ресурсами |

4,7 |

0,6 |

2,3 |

0,5 |

2,4 |

0,7 |

|

по региональным налогам и сборам |

113,7 |

14,2 |

88,8 |

20,6 |

23,7 |

6,5 |

|

по местным налогам и сборам |

49,6 |

6,2 |

39,6 |

9,2 |

9,4 |

2,6 |

|

по налогам со специальнымналоговым режимом |

25,7 |

3,2 |

15,9 |

3,7 |

9,5 |

2,6 |

Еще одним важным критерием эффективности проведения и финансовой политики и снижением бюджетного дефицита является неукоснительное снижение налоговых задолженностей, в том числе по федеральным, региональным и местным налогам.

В настоящее время плановое регулирование всех составляющих ресурсов финансовой политики отсутствует. Например, экспортные таможенные пошлины на продукцию, отсутствующие у экономически развитых стран, повышают себестоимость продукции и снижают прибыль отечественных предприятий и тем самым делают их товары менее конкурентоспособными.[11]

По данным табл. 4 можно сделать вывод, что наибольшая задолженность по налогам и сборам наблюдается по НДС, а также на прибыль организаций. Снижение этих задолженностей приведет к снижению государственных займов до минимума.[12]

Основным и немаловажным показателем эффективности действующей финансовой политики можно считать Внешний и внутренний государственный долг. Так как государственные займы являются одним из инструментов покрытия бюджетного дефицита страны, то его состояние и уровень отражает экономическое положение в реальном времени.

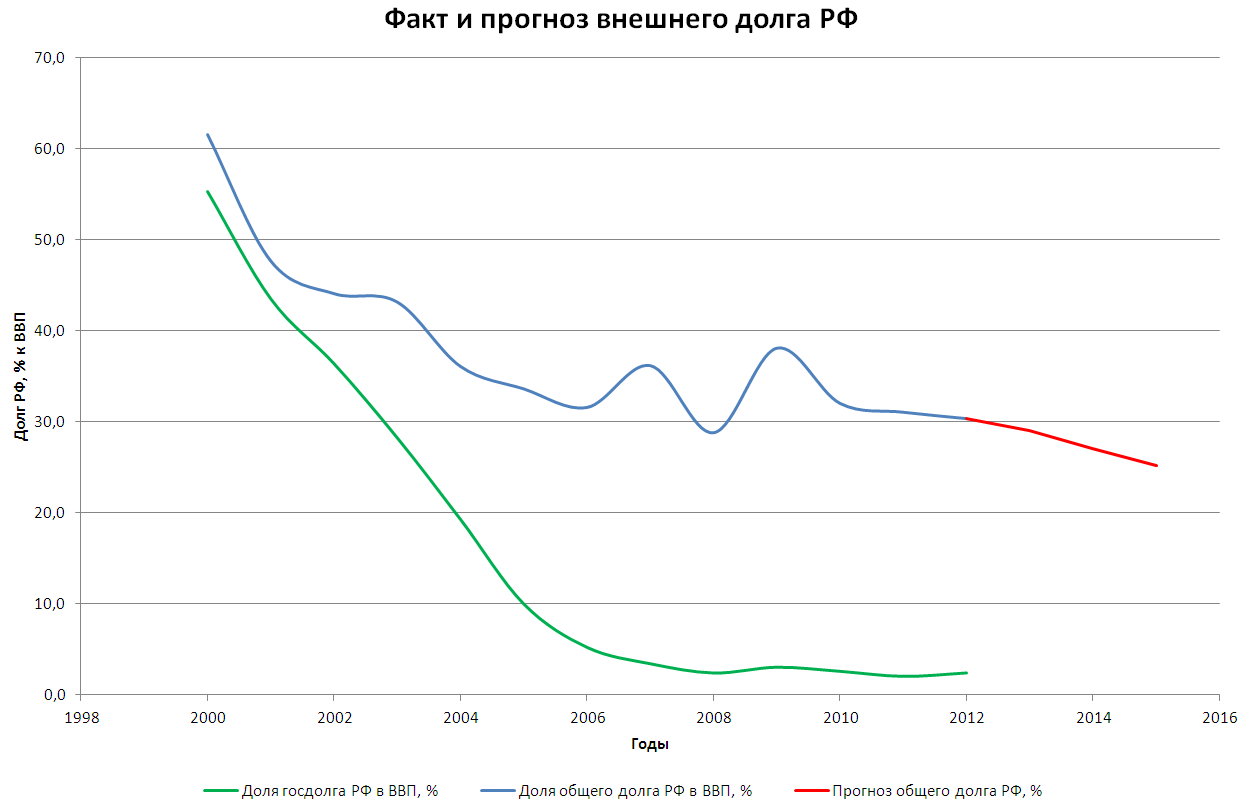

Рис. 2. Фактический и прогнозируемый государственный долг в динамике с 1998-2016 гг.

На вышеуказанном графике (рис. 2.) прослеживается динамика внешнего государственного долга РФ в 20 летний период. По данным рисунка можно сделать вывод, что самые высокие показатели гос. долга наблюдались в кризисный и посткризисный период в 1998-2000 годах. Затем к 2008 году этот показатель принял минимальную отметку и составил 29,9 ВВП в процентном выражении. И на сегодняшний день можно наблюдать отрицательную динамику, что позволяет в краткосрочном периоде оценить величину гос. займов. К концу 2016 цифра будет стремиться к 20% ВВП[16]

Все эти вышеперечисленные ресурсы и являются реальной базой проведения финансовой политики субъекта РФ. Оценка эффективности финансовой политики является основным критерием к стратегическому планированию в сфере финансов и адекватному оцениванию текущего состояния экономики страны. Перспектива же осуществляется на ретроспективе с помощью различных эконометрических методов, например экстраполяции показателей временных рядов.[8]

2.3.Экстраполяция финансовых показателей

Планирование занимает важное место в системе управления финансами. Непосредственно при планировании любой субъект хозяйствования всесторонне оценивает состояние своих финансов и выявляет возможности увеличения финансовых ресурсов, направления их наиболее эффективного использования.

Объектом финансового планирования выступает финансовая деятельность субъектов хозяйствования и государства, а итоговым результатом является составление финансовых планов.

Для конкретного расчета экстраполяции финансовых показателей ниже приведена таблица прогноза доходов и расходов бюджета РФ и его фактическое состояние (табл. 4)[10]

Таблица 4 - Прогноз доходов бюджетов бюджетной системы (в % к ВВП)

|

2007 |

2008 |

2013 |

2018 |

2023 |

|

|

Доходы ФБ |

23,6 |

21,4 |

17,1 |

14,7 |

12,9 |

|

Доходы КБ |

35,7 |

32,5 |

27,7 |

25,0 |

22,8 |

|

Доходы БС |

40,2 |

37,1 |

35,1 |

32,8 |

31,7 |

|

Нефтегазовые доходы |

8,8 |

10,1 |

5,4 |

4,0 |

3,1 |

На основе данных таблицы можно построить уравнение регрессии на котором явно отражена краткосрочна перспектива финансовых процессов, а именно прогноз доходов бюджета РФ (рис. 3).[11]

Рис. 3 Прогноз дохода Федерального бюджета Российской Федерации до 2025 г.

По данным графика следует отметить, что наблюдается отрицательная тенденция в доходной части бюджета Российской Федерации. Эта тенденция является следствием текущих экономических процессов внутри государства и на международном уровне.[3]

Основные направления бюджетной политики на 2017 год и на плановый период 2018 и 2019 годов разработаны в соответствии со статьей 165 Бюджетного кодекса Российской Федерации с учетом итогов реализации бюджетной политики в период до 2016 года.

При подготовке Основных направлений бюджетной политики были учтены положения Послания Президента Российской Федерации Федеральному Собранию Российской Федерации от 3 декабря 2015 года, указов Президента Российской Федерации от 7 мая 2012 года, Основных направлений деятельности Правительства Российской Федерации на период до 2018 года, Программы повышения эффективности управления общественными (государственными и муниципальными) финансами на период до 2018 года, государственных программ Российской Федерации, а также Основных направлений налоговой политики на 2017 год и плановый период 2018 и 2019 годов.

Целью Основных направлений бюджетной политики является определение условий, используемых при составлении проекта федерального бюджета на 2017 год и на плановый период 2018 и 2019 годов, подходов к его формированию, основных характеристик и прогнозируемых параметров федерального бюджета и других бюджетов бюджетной системы Российской Федерации.

Основные характеристики федерального бюджета на 2017-2019 гг. сформированы с учетом применения основных положений бюджетной политики переходного периода и предполагают выход на целевую траекторию структурного (т.е. в условиях постоянных цен на нефть на уровне 40 долларов США за баррель марки Юралс) дефицита в размере 3%, 2%, 1% ВВП соответственно (не считая мероприятий по докапитализации Внешэкономбанка в объеме не более 150 млрд. рублей в год).

Такая траектория общего дефицита федерального бюджета будет обеспечивать постепенное сокращение ненефтегазового дефицита федерального бюджета до уровня 6,6% ВВП.

Общий объем предельных расходов федерального бюджета на 2017-2019 гг. сформирован исходя из необходимости сохранения расходов на уровне, установленном Федеральном законом от 14.12.2015 № 359-ФЗ «О федеральном бюджете на 2016 год», что с учетом сокращения лимитов бюджетных обязательств по отдельным направлениям расходов на 10 процентов и ежегодного выделения до 150 млрд. рублей на докапитализацию ОАО «Внешэкономбанк», составляет 15 787 млрд. рублей (без учета единовременной выплаты пенсионерам и «связанных» расходов).

При этом в рамках формирования предложений по распределению предельных бюджетных ассигнований («возвратное» распределение) в соответствии с целями и задачами бюджетной политики в части приоритизации расходов ведомствам была предоставлена значительная степень свободы по мобилизации резервов на приоритетные направления, включая возможность перераспределения «условно-защищенных» расходов.

В проектировках федерального бюджета на 2017-2019 гг. сверх предельных лимитов бюджетных ассигнований также учтено финансовое обеспечение единовременной выплаты пенсионерам и ряд расходов, связанных с принимаемыми решениями по увеличению доходной базы: в том числе дополнительная дотация на выравнивание бюджетной обеспеченности субъектов в объеме дополнительных поступлений за счет перераспределения в пользу доходов федерального бюджета 1 п.п. налога на прибыль.

Говоря об общей ситуации с социальными расходами федерального бюджета РФ, следует указать на ее главную, отличительную черту – снижение расходов на образование и здравоохранение, недостаточность их для неоиндустриального развития страны.

За последние 4 года сократились расходы на ЖКХ, образование и здравоохранение в 2 раза. Оценивая данные направления через призму экономической безопасности, можно диагностировать, что Здравоохранение попадает в зону умеренного риска (пороговое значение – 3%), Образование – в зону значительного риска (ПЗ-5%).

Из анализа проекта бюджета РФ на 2016 г. следует, что на содержание государства, на бюрократию, военные расходы (включая, очевидно, и операцию в Сирии) Правительство в 2016 г. планирует потратить более трети федерального бюджета (39,74%) или около 8% ВВП. На социальную политику – 27,64% от всех расходов или 5,65% ВВП. Это – социальные выплаты населению, включая пенсии.

Далее – экономические программы (15,72% расходов бюджета), образование – 3,46%, здравоохранение – 2,95% (несмотря на прирост расходов).

На поддержку государственных СМИ государство намерено потратить больше, чем на ЖКХ (0,5% и 0,46% расходов бюджета соответственно). Притом, что износ коммунальных объектов в стране составляет по разным оценкам 60-70%, а на граждан возложен взнос на капитальный ремонт общего имущества многоквартирных домов.

Обобщая вышеизложенное, можно констатировать: стратегической задаче воспроизводства человеческого капитала в России в 2012 -2013гг. уделялось большое влияние, и было выделено достаточное бюджетное финансирование на достижение поставленной цели[6, c.34]. В 2014-2016 гг. расходы по приоритетным направлениям развития человеческого капитала были сокращены вдвое, поэтому можно утверждать, что фактическая ситуация с социальными расходами ухудшается, что не может не сказаться негативно на уровне жизни и повышении качества человеческого капитала в нашей стране.

Таблица 5 - Расходы на образование в 2015 – 2016 гг., тыс. руб. [12]

|

Расходы |

2015 |

2016 |

Отклонение 2016 от 2015 |

|

Расходы на образование – всего, из них (по статьям бюджетной классификации): |

579 359 019,7 |

557 792 280,7 |

-3,72% |

|

Дошкольное образование |

14 563 185,5 |

4 850 325,3 |

-66,69% |

|

Общее образование |

34 921 158,0 |

26 441 557,4 |

-24,28% |

|

Среднее профессиональное образование |

8 849 193,7 |

8 300 626,5 |

-6,20% |

|

Профессиональная подготовка, переподготовка и повышение квалификации |

7 227 636,7 |

7 340 182,9 |

+1,56% |

|

Высшее и послевузовское |

491 303 104,5 |

484 140 509,4 |

-1,46% |

Анализируя табл.5, отметим значительное снижение расходов на дошкольное и общее образование. Во многом это связано с передачей соответствующих полномочий в регионы, а также «оптимизацией» сети бюджетных учреждений. В любом случае, соответствующие сегменты образования перестают быть приоритетом федеральной власти. С позиции экономической безопасности, данное явление можно рассматривать как прямую угрозу для населения страны.

В целом бюджет 2016 г. – это бюджет, в котором на первом месте стоит государство, и лишь после этого (с существенным отрывом) – развитие экономики и решение социальных вопросов.

Важно отметить, что в передовых экономиках (Германия, Франция, Норвегия, Япония) развитие человеческого капитала происходит непрерывно, способствуя устойчивому социально-экономическому развитию. Зарубежные экономисты и практики уже давно уяснили, что инвестиции в человеческий капитала – самые выгодные вложения, способные принести не только максимальный доход, но и существенно повысить национальную силу государства. Сказанное обуславливает необходимость совершенствования практики финансирования социальных программ и мероприятий в соответствии с пороговыми значениями экономической безопасности[11, c.165].

Что же касается федерального бюджета РФ, то в нем имеет место несоблюдение таких индикаторов касательно социальных расходов. Такая консервация индикаторов странно выглядит на фоне Бюджетного Послания Президента РФ, где прямо отмечается, что структура бюджетных расходов не является оптимальной для стимулирования экономического развития страны. В связи с этим целесообразно проведение специальной экспертизы бюджетной политики на предмет выполнения социальных обязательств государства[10, c.34]. Для этого рекомендуется разделить расходы бюджета на расходы на власть (государственное управление, оборона, внутренняя безопасность, государственный долг) и население (образование, здравоохранение, социальная политика, культура) и сопоставить темпы их роста (снижения), в том числе с учетом индекса цен. Такой подход необходим также и с позиции оценки выделенных объемов средств на выполнение предвыборных обещаний избранного Президента РФ.

В этом году федеральный бюджет достиг максимальной секретности за всю постсоветскую историю: закрытые статьи расходов увеличены сразу на 800 млрд рублей. Дополнительные ассигнования поступят в распоряжение Министерства обороны.

Минфину, который последовательно выступает за сокращение военных расходов и считает их бесполезными для экономического роста, пришлось объяснять, почему траты на ОПК в условиях жесткой экономии покоряют новые высоты. Оказалось, что 800 млрд нужны для того, чтобы досрочно расплатиться по кредитам оборонных предприятий, выполнявших гособоронзаказ, «освободить их от долговой нагрузки» и сэкономить на выплате процентов.

Речь идет о кредитах, предоставленных военным предприятиям под государственные гарантии для выполнения масштабной программы по перевооружению. Программу утвердили в 2010 году, — тогда Дмитрий Медведев предложил за 10 лет удвоить оборонные траты, — и общая сумма займов по ней составила 1,2 трлн рублей.

Минфин планирует на треть урезать расходы на здравоохранение в 2017 году. На здравоохранение в 2017 году будет выделено 362 млрд. рублей против 544 млрд. рублей в 2016 г.. При этом не лишним будет напомнить, что и в предыдущие годы эта статья расходов стабильно и ощутимо теряла в весе. Финансирование стационаров в 2017 урежут еще на 39% — с 243 до 148 млрд. рублей. Расходы на амбулаторную помощь сократят — с 113,4 до 68,995 млрд. рублей. Расходы по статье »санитарно-эпидемиологическое благополучие» снизят на 16% — с 17,473 до 14,68 млрд. рублей. Расходы на прикладные исследования — на 21% — до 16,028 млрд. рублей.

Нагрузка не казалась чрезмерной при дорогих углеводородах, но экономический спад сделал планы правительства несбыточными. Сегодня деньги на нужды военных приходится выискивать, сокращая другие бюджетные статьи, — в частности, социально-экономическую поддержку населения и инвестиции в гражданские сектора экономики.

Закрытые статьи бюджета обычно связаны с военными расходами. Их основная часть, примерно 70%, приходится на раздел «Национальная оборона». Но кроме этого секретные расходы можно найти в довольно неожиданных разделах: ЖКХ, «Образование», «Социальная политика», «Национальная экономика» и даже «Культура». В них скрываются, к примеру, затраты на строительство жилья для силовиков, содержание военных учебных заведений, субсидии военным предприятиям и компенсации семьям погибших военнослужащих. Эксперты считают, что если учитывать эти статьи, то реальные военные расходы еще в прошлом году превысили 4,2 трлн рублей, или 5,3% ВВП. В отношении к масштабам экономики Россия тратит на оборону больше, чем США (около 3,1% ВВП) и большинство европейских стран (2% ВВП и менее). Удельный вес военных расходов больше, например, в Саудовской Аравии и Израиле. Уровень секретности в нашей стране тоже на порядок выше, чем во многих западных странах.

В 2015 году доля секретных расходов в бюджете составляла 20%, а в этом году должна была сократиться до 18,5%. Вместо этого ассигнования по разделу «Национальная оборона» выросли практически до 3,9 трлн рублей — это рекордное значение для России, 24% расходов бюджета, или 4,7% ВВП. Доля закрытых расходов в бюджете, по данным РАНХиГС, растёт непрерывно с 2009 года, увеличившись с тех пор более чем в 2,5 раза. Доля закрытых статей, например, в США составляет около 10% расходов.

Оценить эффективность секретных расходов невозможно: данные о характеристиках или количестве произведенной продукции отсутствуют в публичном доступе. Несмотря на множество «военных» статей, Россия занимает 11-е место в мировом рейтинге «Открытого бюджета» (Open Budget Index) за 2015 год. Правда, в методологии расчетов секретность является лишь одним из 120 критериев и может играть несущественную роль. Доля закрытых расходов у стран—лидеров рейтинга (Новая Зеландия, Швеция, ЮАР, Норвегия), по некоторым оценкам, не превышает 2—3%.

Содержать гипертрофированный оборонный сектор в условиях тяжелого кризиса — непростая задача, для выполнения которой правительству уже пришлось сократить 11 из 14 разделов расходной части бюджета на текущий год. Больше всего пострадали экономические статьи, включая «Инновационное развитие и модернизация экономики» (минус 250 млрд рублей), социальные программы «Новое качество жизни» (90,9 млрд рублей) и «Развитие транспортной системы» (83,5 млрд рублей). Но и после сокращений дефицит бюджета вместо предусмотренных законом 3% ВВП к концу года может вырасти до 4%.

В своих публичных заявлениях представители Минфина критикуют тенденцию к увеличению военных расходов — в следующем году ведомство хочет урезать бюджет Минобороны сразу на 1 трлн рублей. Предполагается, что досрочное погашение кредитов и выделение под это дополнительных средств — единоразовая мера, которая позволить снизить давление на бюджет в следующей трехлетке. Однако параллельно с милитаризацией бюджета-2016 Минфин подготовил поправки в Бюджетный кодекс, которые позволяют министру финансов самостоятельно перераспределять до 10% всех расходов в пользу обороны и безопасности без согласований с другими несиловыми ведомствами. Этот не совсем соответствующий официальной риторике шаг, как и большое влияние военного лобби на бюджетный процесс, свидетельствуют о том, что бремя непомерных военных расходов будет тормозить российскую экономику еще не один год.

Еще одной актуальной в настоящий момент является проблема эффективности использования бюджетных средств на оплату государственных и муниципальных контрактов. Эти контракты заключаются государственными или муниципальными органами власти на поставку товаров, выполнение работ, оказание услуг для государственных или муниципальных нужд. Для того чтобы понять суть проблемы, необходимо выяснить, что подразумевается под государственными и муниципальными нуждами.

Под государственными нуждами понимаются потребности Российской Федерации в товарах, работах, услугах, необходимых для осуществления своих функций.

Под муниципальными нуждами понимаются потребности муниципальных образований в товарах, работах, услугах, необходимых для местного самоуправления, например, различные товары и продукты питания, необходимые школам и детским садам, услуги по ремонту и строительству дорог и др.

Государственные или муниципальные нужды, оплачиваемые из государственного или муниципального бюджетов, и являются предметом нашего исследования. Государственными и муниципальными заказчиками выступают органы государственной власти и местного самоуправления. Размещение заказов на поставки товаров, выполнение работ, оказание услуг для государственных или муниципальных нужд имеет свой порядок, закрепленный законодательством. Прежде всего размещение заказов осуществляется на основе заключения контрактов с исполнителями заказов. Исполнителями могут быть юридические лица, так называемые специализированные организации, с правом заключения контракта путем проведения торгов в форме конкурса или аукциона.

При размещении заказа путем проведения открытого конкурса создается конкурсная комиссия. Состав комиссии не может быть менее 5 человек. Размещение заказа может осуществляться путем проведения торгов в форме конкурса, аукциона, в том числе аукциона в электронной форме. Участниками размещения заказа могут быть и физические лица. Вопросы размещения заказов на поставку товаров, выполнение работ, оказание услуг для государственных или муниципальных нужд являются наиболее обсуждаемыми на текущий момент. Безусловно, государственные и муниципальные контракты заключаются и оплачиваются в пределах лимитов бюджетных обязательств. Однако, как показывает практика, эффективность таких контрактов требует серьезного совершенствования. Рыночная экономика внесла серьезные изменения в финансовую деятельность государства в целом и бюджета в частности. Но тем не менее, на мой взгляд, те недостатки, которые были присущи директивному планированию в части обеспечения предприятий финансовыми и материальными ресурсами «перешли» и в новую эпоху.

Заключение контрактов предусматривает победу в конкурсе на получение государственного или муниципального заказа. Серьезным основанием для такой победы является более низкая цена за услуги, чем у других участников торгов. Такая картина наблюдалась и при поставке материально-технических ресурсов государственным предприятиям. Было жесткое прикрепление потребителей к поставщикам, которое осуществлялось Госснабом РСФСР. Основанием служило наличие более рентабельной доставки ресурсов. Страдало же качество выполненной продукции стр. 78 из 134 или услуги. Как показывает практика, в настоящее время более низкая цена за услуги не может служить наиболее веским аргументом при получении государственного заказа. Примеров достаточно много. Так, например, плохое качество продуктов питания, поставляемые в школы, когда страдали дети, плохое качество дорог и др.

Предприятия бюджетной сферы, как и когда-то государственные предприятия, не имеют самостоятельности в решении хозяйственных вопросов из-за отсутствия самостоятельности в решении использования финансовых ресурсов. Строгая регламентация не всегда эффективна. Так, в директивном планировании все предприятия рассчитывали плановую потребность в материальных ресурсах. Затем составлялись заявки, и выделялись фонды в пределах определенных финансовых ресурсов на закупку различных материалов. Однако в течение планового периода могла измениться ситуация по потребности в ресурсах или ассортименте необходимых товаров. Происходило это нередко в силу иногда и объективных причин (например, изменился спрос населения). В этом случае страдали и потребитель, и предприятие. Так, например, при оказании услуги по ремонту сложнобытовой техники на предприятии нередко не оказывалось нужной детали, чтобы заменить испорченную[19, c.78].

Хотя производственные запасы и были сформированы в полном объеме. Это приводило к потере прибыли организации, жалобам населения на низкое качество услуг и обслуживания и т.д. Предприятия не имели возможности самостоятельно приобрести недостающие материальные ресурсы, т.к. это считалось нарушением финансовой дисциплины. Можно сравнить с «глотком свежего воздуха», когда, например, предприятиям сферы услуг разрешили самостоятельно приобретать материальные ресурсы в пределах определенных финансовых лимитов в магазинах розничной торговли. Хотя эти лимиты были ограничены, возросли объемы и качество не только услуг, но и обслуживания. В настоящее время предприятия, получающие бюджетные средства тоже испытывают похожие затруднения.

Финансовые планы составляют все звенья финансовой системы, при этом форма финансового плана и состав его показателей отражает специфику соответствующего звена финансовой системы. Например, коммерческие предприятия и организации составляют балансы доходов и расходов; учреждения, осуществляющие некоммерческую деятельность, - сметы; колхозы, кооперативные организации, общественные объединения и страховые компании - финансовые планы; органы государственной власти - бюджеты разных уровней.

Конкретные задачи финансового планирования определяются финансовой политикой. Это определение объема денежных средств и их источников, необходимых для выполнения плановых заданий; выявление резерва роста доходов, экономии расходов; установление оптимальных пропорций в распределении средств между централизованными и децентрализованными фондами и др.[12]

В странах с рыночной экономикой программный метод преобладает над планированием, тогда как в России до недавнего времени программы и прогнозы лишь дополняли план.

Основными актуальными проблемами расходов федерального бюджета является увеличение расходов на оборону и национальную безопасность при резком снижении расходов на социальные нужны, а так же экономическое развитие.

Проблемы эффективности расходования бюджетных средств и сегодня актуальны. От их решения зависит качество жизни населения. Поэтому основными целями бюджетной политики в настоящий момент и на перспективу являются обеспечение бюджетной устойчивости и создание условий для оказания качественных государственных услуг. Это требует создания условий для развития прогрессивных межбюджетных отношений.

Глава 3 Анализ проблем финансовой политики и пути ее совершенствования

На сегодняшний день сбалансированность бюджетов и внебюджетных фондов может достигаться путем сокращения расходов и поднятия ставки налогообложения, увеличения базы эмиссионных и не эмиссионных источников покрытия бюджетного дефицита.[11] Федеральный бюджет на 2015-2016 г. для решения этой задачи предусматривает первичный профицит, то есть превышение доходов над расходами без учета расходов на обслуживание государственного долга. Однако текущая тенденция в современных условиях является не столь оптимистичной как предполагалось. Дефицит бюджета на 2015-2015 год вполне ощутимый, и прогнозируемый период 2017 годов явно будет отличаться от планируемого. [6]

Примнни ральнг и прзрачнг бюджта;

Максимизация доходов бюджета, за счет сбора налогов достигается с помощью увеличения и расширения налогооблагаемой базы, ликвидации просроченной задолженности, усиления финансового контроля, изменения порядка зачисления платежей по уровням бюджетной системы, введения государственной монополии на производство алкогольной продукции. Особо важную роль играет корректировки в налоговом законодательстве. Низкий показатель сбора налогов - это не только укрывание выручки налогоплательщиками, но и фактическое создание механизма уклонения от уплаты налогов через недостатки, содержащиеся в правовых актах, а главное - постоянное сжатие налогооблагаемой базы в результате сокращения реального валового внутреннего продукта.[7]

Сершенстаниеналгй системы;

Можно сказать, что на сегодня практические все возможности снижения расходов федерального бюджета исчерпаны. На современном этапе речь лишь может идти об оптимизации расходно-доходных статей бюджетов всей бюджетной системы. Также следует обратить внимание а обязательство обслуживания государственного долга. Существует необходимость решения вопроса о реструктуризации государственного долга и установлении жесткой верхней границы доходности по государственным заимствованиям. Покрытие бюджетного дефицита за счет выпуска ценных бумаг, имеющих низкую ликвидность, не дает способность эффективно управлять государственным долгом. Важнейшая задача всех ветвей государственной власти, это принятие эффективных, а главное незамедлительных решений по принятию конкретных статей бюджета, а также внесение и рассмотрение нормативных документов регулирующих финансовую политику в целом.[6]

Реальный бюджет - это возможность исполнения и контроля за исполнением статей расходов бюджета, которая отражает реальное состояние экономики. Одной из главных причин внесения изменений в финансовую политику является повышение инфляции, рычагом для которой могут выступать ряд факторов, также снижается покупательная способность населения, ликвидность денег и долговых обязательств, а также падение национальной валюты по отношению к зарубежной.[4, с.153]

Увеличение совокупного предложения в наши дни может обеспечить только инвестиции в финансовую сферу, за счет внутренних и внешних заимствований, сбережений средних слоев населения, а также лиц, получающих высокие и сверхвысокие доходы, средств нерезидентов. В ходе сокращения государственного сектора в экономике и увеличения частного, с дальнейшим расширением инвестиционной базы в малый бизнес и наукоемкое производство дает мощную базу для формирования стабильного экономического состояния.

Все это негативно влияет на восприятие уровня рубля и занижает его показатели ВВП по паритету покупательной способности, что выводит из равновесие национальную денежную систему и ряд механизмов по ее регулированию. Для решение возникшей ситуации государство вынуждено прибегать к конвертации иностранной валюты, которая принадлежит физическим лицам и хранится в виде сбережений вне банковской системы, в рублевые активы. Все это происходит для привлечения средств на счета коммерческих банков, а также гарантирования сохранности вкладов и их индексации. В основу финансовой политики также закладывается регулирование уровня процентных ставок, и уровень налоговой ставки.[11,с.46]

Еще одна из важных проблем федерального бюджета, это повышение отдачи частной собственности. Необходимо повысить персональную ответственность представителей государства в органах управления корпораций, доля акций которых принадлежит государству, за эффективное использование активов, налаживание кооперационных связей и создание условий для привлечения инвестиций. Настоящие положения могут быть закреплены в договорах, имеющих юридическую, а главное экономическую силу. [6]

На сегодняшний день как одну из мер стабилизации финансового положения страны можно предложить формирование системы доверительного управления пакетами акций, создание полного перечня объектов недвижимости, в том числе незавершенного строительства на федеральном и региональном уровнях. Следует обеспечить подтверждение прав Российской Федерации на зарубежную собственность и максимизация эффективности от ее использования.[7]

Считается необходимым обратить внимание финансовой политики и денежно-кредитной на современное геополитическое состояние соседних стран. Для эффективной стабилизации всей экономической и финансовой системы необходимо:[17]

- обеспечение сбалансированности бюджетов и их утверждение на базе реального прогноза макроэкономических показателей;

- реализация комплекса мер по расширению налогооблагаемой базы;

- установка верхних границ доходности по государственным заимствованиям, расширить операции Банка России на открытом рынке и др.

Крайне важно проводить согласованную финансовую, денежно-кредитную и социально-экономическую политику, направленную на интересы всех слоёв населения, создающих национальное богатство и обладающих огромным интеллектуальным и экономическим потенциалом. Преодоление финансового кризиса находится в поле зрения макроэкономической стабилизации на базе оживления, развития реального сектора экономики, приводящего к расширению налогооблагаемой базы, и укрепления геополитических и стратегических позиций России.[12]

Заключение

Значение и роль финансовой политики в экономике государства и в целом в процессе управления текущими экономическими процессами невозможно переоценить. Однако финансовая политика не имеет полную самостоятельность в своих механизмах управления и ощущает влияние непосредственно протекающих политических процессов. В ходе изучения дисциплины "финансы" нельзя не изучить особо глубоко экономические процессы в финансовой системе, а также финансовую политику, как основной инструмент регулирования экономики. В то время, когда речь идет о недостатках инструмента или механизма, о целях и путях их достижения, возникающих задачах и проблемах в области финансов, денежного обращения и кредита, - мы занимаемся политикой.

Финансовая политика в государстве проводится в соответствие с законами и нормативными документами, значение и формулирование которых имеет серьёзные разночтения с разработками в области экономических категорий. Финансовой политикой, как специальным предметом научного исследования и изучения сегодня почти никто не занимается. Тогда как финансовая политика - это не столько политика, сколько особая система знаний в области финансового менеджмента, управления кредитом и денежным оборотом. Финансы являются нечто большим, чем простая сумма знаний по этим важнейшим дисциплинам. Экономист финансист в современном мире сталкивается с системными проблемами в управлении финансами, ведении бизнеса. Последний не может развиваться без оглядки на государство. А это значит, финансовый директор должен: мыслить системно, оценивать точно, действовать быстро, реагировать гибко.

Наука, изучающая финансовую политику - это важный раздел в изучении финансов в целом, который структурно и по содержанию в полной мере не оформился. Финансовая политика в современном государстве есть система политических отношений по поводу стратегии организации финансов, текущего и оперативного управления ими. В основе этой системы находится финансовая общность, как финансовая категория объединяет все политики государства, направленные на улучшение экономического благосостояния страны, а также лежит политический курс и следующее из него финансовое строительство. Зачастую в финансовой политике имеется субъективный элемент, ее проводят люди.

Комплексное государственное воздействие на финансовые потоки в производственной сфере - это важная необходимость в финансовом управлении, начиная с подготовительно-информационной стадии и кончая заключительно-финансовой стадией, на которой решаются принципиальные вопросы распределения полученной прибыли, в целях поддержки предпринимательской инициативы и обеспечения расширенного воспроизводства.

Финансовая политика, которая проводится в государстве имеет национальную специфику. Нет финансовых политик без специфики, ментальности, своеобразия политических и экономических условий.

В данной работе осуществлен анализ финансовых процессов с разных аспектов. В теоретической части работы приведены научные факты, подтверждающие актуальность и значимость выбранной темы в реальном времени, т.к. финансовая политика - это сложный механизм, ведения, систематизации, распределения и контроля за финансовой системой страны, рассматривающийся с разных сторон.

В практической части работы проведен анализ экономических процессов на краткосрочную перспективу на основе статистических данных по доходно-расходной части бюджетов всей бюджетной системы и других финансовых показателей. В третьей части работы приведен частичный анализ современных проблем финансового регулирования, с конкретным вариантом поведения при выявлении определенных кризисных процессов в стране.

Список использованной литературы

Нормативно-правовые акты

- Бюджетный кодекс Российской Федерации от 29.11.2014 N 383-ФЗ (в последней редакции) // http://base. consultant.ru.

- Гражданский кодекс Российской Федерации от 1.09.2014. № 51-ФЗ (в последней редакции) // http://base. consultant.ru.

- Конституция Российской Федерации // http://base. consultant.ru.

Книги изданные под фамилией авторов

- Бурцева С.А. Статистика финансов [Текст]: учебник/ Бурцева С.А. - Электрон. текстовые данные. - М.: Финансы и статистика, 2014. - 288 c

- Грязнова А.Г. Финансы [Текс]: учебник/ Грязнова А.Г., Маркина Е.В., Седова М.Л. - Электрон. текстовые данные. - М.: Финансы и статистика, 2012. - 496 c.

- Кабанцева Н.Г. Финансы [Текст]: учебное пособие/ Кабанцева Н.Г. - Электрон. текстовые данные. - Саратов: Ай Пи Эр Медиа, 2010. - 296 c.

- Кривов В.Д. Государственные и муниципальные финансы [Текст]: учебное пособие/ Кривов В.Д., Мамедова Н.А. - Электрон. текстовые данные. - М.: Евразийский открытый институт, 2011. - 392 c.

- Кузнецова Е.И. Финансы. Денежное обращение. Кредит [Тект]: учебное пособие/ Кузнецова Е.И. - Электрон. текстовые данные. - М.: ЮНИТИ-ДАНА, 2012. - 687 c

- Марченко С.В., Дмитриева И.Е., Коломиец Л.Г., Голубина Ж.И. Актуальные проблемы финансов [Текст] учебное пособие для студентов вузов / под редакцией С.В. Марченко. Пятигорск, 2014. - 336 с.

- Международные финансы. Часть 1 [Текст]: учебник/ И.З. Ярыгина [и др.]. - Электрон. текстовые данные. - М.: Прометей, 2011. - 194 c.

- Молокова Е.И. Бюджетирование в системе управления финансами организации [Текст]: монография/ Молокова Е.И., Толмачев А.В. - Электрон. текстовые данные. - Саратов: Вузовское образование, 2013. - 160 c.

- Николаева Т.П. Теория финансов [Текст]: учебное пособие/ Николаева Т.П. - Электрон. текстовые данные. - М.: Евразийский открытый институт, 2011. - 424 c.

- Нешитой А.С. Финансы [Текст]: учебник/ Нешитой А.С., Воскобойников Я.М. - Электрон. текстовые данные. - М.: Дашков и К, 2011. - 525 c.

- Нешитой А.С. Финансы, денежное обращение и кредит [Текст]: учебник/ Нешитой А.С. - Электрон. текстовые данные. - М.: Дашков и К, 2012. - 640 c.

- Новикова М.В. Государственные и муниципальные финансы [Текст]: учебное пособие/ Новикова М.В. - Электрон. текстовые данные. - Саратов: Научная книга, 2012. - 159 c.

- Полякова Е.В. Финансы и кредит [Текст]: учебное пособие/ Полякова Е.В. - Электрон. текстовые данные. - М.: Экзамен, 2011. - 72 c.

Электронные ресурсы

- Молчан А.С. Антикризисное управление финансами [Электронный ресурс] / Молчан А.С., Хашева З.М. - Электрон. текстовые данные. - Режим доступа: http://www.iprbookshop.ru/15414

- Муниципальные финансы [Электронный ресурс]: учебник/ Подъяблонская Л.М. - Электрон. текстовые данные. - Режим доступа: http://www.iprbookshop.ru/15345

- Финансы и финансовый рынок [Электронный ресурс]: учебное пособие/ Г.Е. Кобринский [и др.]. - Электрон. текстовые данные. - Режим доступа: http://www.iprbookshop.ru/20165

- Черская Р.В. Финансы [Электронный ресурс]: учебное пособие/ Черская Р.В. - Электрон. текстовые данные. - Режим доступа: http://www.iprbookshop.ru/13913.

- Налоговый учёт по налогу на имущество организаций

- Финансовая политика и реализация ее в РФ . .

- ПОНЯТИЕ ПРЕДПРИНИМАТЕЛЬСКОГО ДОГОВОРА (ОБЩИЕ ПОЛОЖЕНИЯ О ПРЕДПРИНИМАТЕЛЬСКОМ ДОГОВОРЕ)

- ЗАКЛЮЧЕНИЕ ДОГОВОРА (Общие положения о гражданско-правовом договоре)

- Основные этапы формирования налогового политики в РФ

- Финансы как инструмент регулирования экономики России на современном этапе

- Технология работы службы приема и размещения в гостиницах международного уровня обслуживания

- Шрифт в рекламе. Фирменный стиль и рекламное объявление (История шрифта в рекламе и создание фирменного стиля)

- НАВИГАЦИЯ САЙТА-МАГАЗИНА

- Шрифты. Классификация шрифтов.

- Право социального обеспечения. Состав правонарушений

- Понятие и классификация источников отрасли права социального обеспечения (Сущность и классификация источников права социального обеспечения)