Финансовая политика и ее реализация в РФ)

Содержание:

ВВЕДЕНИЕ

В настоящее время грамотная экономическая политика государства играет важную роль в жизни любого общества. Важной частью экономической политики государства является финансовая политика.

Всегда, во все времена ее главной целью являлось рост благосостояния населения. Таким образом, во многом от финансовой политики государства прямо или косвенно зависит уровень жизни населения и такие макроэкономические показатели, как ВВП, ВНП, уровень безработицы, индекс потребительских цен и многие другие. Однако финансовая политика практически любого государства строится отнюдь не только на базовых экономических принципах, но и с оглядкой на текущее положение в мировой экономике. В условия глобализации финансов в современном мире, относительно свободного движения капитала и других ограниченных ресурсов финансовая политика любого государства не может строиться изолировано и учитывать только внутреннее состояние экономики, но и должна ориентироваться на соответствующие требования и стандарты международного финансового права и международных финансовых институтов.

От финансовой политики зависит не только благосостояние одного государства, но и состояние мировой экономики в целом, именно поэтому знание законов финансовой системы, понимание взаимосвязей в финансовой системе было и остается актуальным в настоящее время.

Целью данной работы является рассмотрение особенностей финансов и финансовой политики государства, анализ недостатков и достоинств финансовой политики, проводимой в России.

Задачи данной работы – изучить и раскрыть сущность финансов и финансовой системы, рассмотреть основные методы финансовой политики, проанализировать сложившуюся экономическую ситуацию в России и тенденции развития экономики нашей страны.

Объектом исследования является экономика РФ с 2012-2015 годы. Предмет исследования – финансы РФ и эффективность их формирования и использования.

В первой главе работы рассматриваются теоретические аспекты финансов, а именно финансы современного общества, их функции, основные финансовые связи и отношения. Здесь приведены примеры финансовой политики государства в различные периоды истории. Так же в этой главе раскрываются сущность и цели современной финансовой политики, ее виды и механизм реализации.

Во второй главе работы данной работы представлены основные макроэкономические показатели 2013-2015 года, которые отражают степень эффективности проводимой финансовой политики государством, даны их анализ и прогнозы на 2016 год.

В третьей главе описаны недостатки финансовой политики России и ее перспективы, а также приводятся пути увеличения эффективности формирования и использования финансовых ресурсов.

В работе использовались различные концепции, рассматривающие финансовую политику государства (Смита, Риккардо, Кейнса, Маркса), аналитические статьи отечественных экономистов, постановления правительства РФ, бюджетное послание Президента о бюджетной политике в 2016-2013 годов, а также статистические данные Росстата.

ГЛАВА 1. Финансы и финансовая политика государства

Ученые Кубанского государственно- по трудам Ф. Мелиса задолго до наго университета впервые ознакомились чала работы с архивами компаний Франс самым ранним в истории человечества. Баланс компании в сохраненным синтетическим балансом, построенный в 1411 г. (уже после

смерти основного собственника), изначально произвел впечатление результата агрегирования показателей от простых аналитических счетов до уровня синтетических позиций баланса. Синтетический баланс содержал пять позиций в разделе «Дебиторы» и только две позиции в разделе «Кредиторы». Складывалось впечатление, что все показатели баланса получены в результате применения метода двойной записи.

Знакомство с тетрадью «умозаключений» (вывода) не изменило наших взглядов. Однако перевод всей тетради на русский язык, тщательный анализ всех записей и показателей синтетического баланса привели нас к неожиданным выводам: налицо редчайший сохранившийся пример ведения комбинированного учета, совмещающего формирование показателей методом инвентарного учета и двойной бухгалтерии.

Казалось, если аналитические показатели агрегируют синтетический показатель (вертикальные связи бухгалтерии), а синтетический показатель участвует в системе горизонтальных связей, то такая система (в случае соответствия формальным признакам двойной бухгалтерии) может быть отнесена к системам подобной бухгалтерии.

В этой связи исследование учетной практики в Авиньоне в начале XV в. через призму формальных признаков двойной бухгалтерии представляется весьма актуальным.

Один из самых авторитетных исследователей истории бухгалтерии Ф. Беста, известный в России с легкой руки профессора Я.В. Соколова, как самый ярый антипачолист, был первым, кто классифицировал признаки двойной бухгалтерии. В качестве первого признака он выделил наличие перекрестных ссылок в двойных записях. На второе место он поставил применение особых счетов доходов и расходов. При таком подходе Беста утверждал, что первой полномасштабной практикой двойной бухгалтерии была учетная система Коммуны Генуя в 1340 г., которую детально исследовали и описали ученые нашего университета.

Свой вклад в уточнение классификационных признаков внесли Ф. Мелис [11], Т. Дзерби [12], Р. де Рувер [13—15],

А. Мартинелли. Конечно, здесь нельзя не упомянуть человека, который не был бухгалтером, но был ярым ее пропагандистом — В. Зомбарта [17—19].

В публикациях отечественных авторов вопросы классификации формальных признаков двойной бухгалтерии Средневековья находим в трудах профессора М.И. Кутера и доцента М.М. Гурской. Работа специально посвящена этой проблеме.

Эта тематика не оставлена без внимания также в публикациях, относящихся к нашей проблематике, в том числе выполненных при нашем участии.

Цель статьи — изучить механизм формирования финансового результата и уточнить основные аргументы, согласно которым учетную систему компании Франческо Датини в Авиньоне нельзя отнести к системам двойной бухгалтерии.

Основные признаки двойной бухгалтерии, характерные для учетных систем Средневековья, следующие:

— наличие перекрестных ссылок на корреспондирующие записи с указанием местонахождения соответствующего бухгалтерского счета;

— применение специальных счетов доходов и расходов, предназначенных для поэтапного формирования финансового результата;

— приоритет информационной функции баланса над контрольной.

Многочисленные публикации профессора М.И. Кутера, основанные на архивных материалах, в основном государственного архива г. Прато, в котором собраны учетные книги купца Франческо Датини, служат наглядным подтверждением приведенных признаков. Конечно, наиболее ярким примером служат материалы индивидуальных предприятий и компаний в Пизе. Здесь можно проследить весь генезис двойной бухгалтерии от простых счетов в столбик до счетов венецианской формы и синтетического баланса.

По материалам Пизы можно увидеть, что основой целью средневековой бухгалтерии всегда был финансовый результат, а контрольной функции пробного баланса отводилась второстепенная роль, а зачастую ею вообще пренебрегали. Более того, финансовый результат компании Датини

исчисляли задолго до появления счета «Убытки и прибыли» и, конечно, до применения пробного баланса.

Первое предприятие в Пизе (1383— 1387 гг.) исчисляло финансовый результат по счетам накопления операционных результатов. Во втором предприятии (1387— 1392 гг.) формировался счет «Убытки и прибыли» в реальном масштабе времени, но в отсутствии пробного баланса. В первой компании Датини (1392—1394 гг.) был построен первый внутренний пробный баланс, который одновременно служил балансом закрытия старой Главной книги и открытия новой. В этот же период была сформирована первая финансовая балансовая отчетность.

Пробный баланс состоял из двух страниц. На первой странице размещалось 65 позиций раздела «Дебиторы» и 37 позиций в разделе «Кредиторы». На второй странице, соответственно, 60 и 28 позиций. Итого баланс состоял из 125 показателей с дебетовым и 65 показателей с кредитовым сальдо.

Отчетный баланс компании Датини в Пизе с тем же суммарным количеством показателей, отправленный по почте, размещался на четырех страницах, отведенных под раздел «Дебиторы», и двух страницах, предназначенных для раздела «Кредиторы».

Бесспорно, самый ранний отчетный баланс компании Франческо Датини во французском Авиньоне (1411 г.), рисунок 1, представленный на одном листе и состоящий из семи показателей (пять в «Дебиторы» и два в «Кредиторы») выглядел предпочтительным для территориально удаленного собственника. Особенно, если учитывать, что его интересовала, в основном одна из двух обозначенных пассивных статей — прибыль отчетного периода.

Осталось только напомнить, как формировались эти показатели. В работах [29, 32, 33] аргументированно доказано, что первый, третий и четвертый показатели представляют собой агрегат аналитических показателей, полученных по инвентарным описям. Второй показатель

— остаток наличных денежных средств, сверенный с книгой Прихода и выдачи наличных (Entrata е Uscita), которая, к сожалению, утеряна.

И только показатель «41 дебитор и товары, которые можно увидеть в Черной и Секретной книгах» сформирован учетными записями в Главной и Секретной книгах методом двойной записи при наличии перекрестных ссылок в каждой транзакции.

Обратим внимание на то, что итог раздела «Дебиторы» синтетического баланса сформирован вручную, а не в системе двойной бухгалтерии.

Нетрудно догадаться, что основной сюрприз ждал нас при формировании показателей раздела «Кредиторы», хотя оба показателя синтетического учета сформированы в системе двойной записи и находятся в Главной и Секретной книгах и большинство из них проверяемо и имеет прямую связь с тетрадью вывода. Соответственно, отсутствует расчет показателей методом инвентаризации (посредством инвентарных описей).

Для наглядности нам следует повторить из публикации [33] одну из центральных страниц тетради расчетов — 19 V (левая страница на рисунке 2).

Обратим особое внимание на то, что верхний показатель на странице — это итог раздела «Дебиторы» — f. 7497 s. 11 d. 11. В то же время раздел «Кредиторы» начинается со следующей страницы — 20 R (правая страница на рисунке 20.

Для получения ответа на вопрос, чем являлась страница 19 V, доведем до конца анализ формирования раздела «Кредиторы» синтетического баланса.

Заголовок над страницей 20 R гласит: «Кто имеет от нас в Главной Черной книге (Libro Grande Nero) на 31 декабря 1410 г.»

Две записи из «Quaderno di ragiona- mento» отражают кредиторскую задолженность перед конкретными лицами и оформлены по всем правилам:

«Giufrero Stangno Darlli имеет в указанной книге, что хорошо видно на с. 21, f. 7 s. 18».

«Michele Genovardi из Лукки имеет в указанной книге, что хорошо видно на

с. 31, f. 7 s. 14».

Перед оставшимися двумя записями (четвертая и пятая) на странице выделен заголовок: «Кто имеет в Секретной книге Компании с пометкой “2”».

1 ноября 1401 г. имеют f. 2625 s. 15, как сказано в указанной книге на с. 46, для торговли мебелью и которые переносятся со старого счета на новый».

Следующая запись имеет для исследования наибольший интерес, поскольку здесь представлен счет реинвестированного капитала. Федериго Мелис считал, что этот счет представляет «sovraccorpo*, на котором собраны прибыли, накопленные с 1 ноября 1401 г. по 31 декабря 1409 г. и вложенные (реинвестированные) в компанию [15, с. 162].

И так читаем: «Франческо ди Марко и Компания по новому счету от 1 ноября 1401 имеет в указанной книге на с. 46, f. 3960 s. 19 d. 7, которые образованы из прибыли с 1 ноября 1401 по 31 декабря 1409, за 8 лет и 2 месяца, и принадлежат Франческо и Tommaso».

Венчает страницу 20 R итог, посчитанный Tommaso di ser Luca: «Сумма по этой странице f. 6601 s. 18 d. 7».

Завершает тетрадь вывода (умозаключений) разворот 20 V—21R (рисунок 3), который содержит 6 последних записей.

Первые три записи на странице озаглавлены: «Кредиторы Секретной книги с пометкой “2”». Из них первые две записи не представляют особого интереса. Скорее всего, это данные из обычных персональных расчетных счетов о невыплаченном в срок жалованье. Неисключено, что менеджеры компании используют ее кассу в качестве своеобразного сберегательного банка, так как это задолженность за период до 1 января 1409 г. Нахождение данных счетов не в Главной Черной книге, а в Секретной книге связано с соблюдением коммерческой тайны. В Средневековье жалованье основных собственников, если они принимали участие в управлении компании, компаньонов, топ-менеджеров и менеджеров, их премии и вознаграждение собственников всегда учитывались в Секретной книге.

В нашем случае читаем: «Nanni di Girolamo, который остается с нами, имеет в указанной книге на с. 47, f. 31 s. 12».

И далее: «Donato di ser Giovanni имеет в указанной книге на ст. 47 f. 144 s. 1 d. 6 как остаток по его жалованью».

Следующая запись и есть выписка из счета первоначально инвестированного капитала (сотро). Смотрим текст: «Франческо ди Марко и Компания в Брюгге по старому счету от прошлого 1 ноября, о чем сказано в указанной книге на с. 47, имеют f. 196 s. 22 d. 4, на остатке по дебету старого счета при переносе в кредит нового счета».

Дата «прошлое 1 ноября» нами воспринимается не как дата какого-нибудь ближайшего прошлого периода, а как дата последнего преобразования компании в прошлом, то есть 1 ноября 1401 г. Напомним, что в архиве Франческо Дати- ни в Прато хранятся аналитические построения компании, начиная с 1392 г.

Бухгалтер компании, он же компаньон Франческо Датини на стороне Тосканы (кроме того имеет место сторона компаньонов в Брюгге), Tommaso di ser Luca, вел раздельный учет инвестированного (согро) и реинвестированного капитала (sovrac- согро). Счет капитала собственника, как любой счет кредиторской задолженности (обычный кредитор предоставляет получателю денежный или товарный кредит с обязательством возврата в установленный срок и выплатой оговоренного вознаграждения; собственник предоставляет денежные или товарные средства без требования возврата, но с выплатой вознаграждения по результатам деятельности принадлежащей ему организации), имеет кредитовое сальдо. При закрытии счета и переносе сальдо в новую книгу счет балансируется записью суммы по дебету, а на новый счет в новой книге оно заносится в кредит счета как входящее сальдо. Таким образом, налицо все признаки счета инвестированного капитала, который в неизменной форме хранится от даты организации (реорганизации) компании.

Три оставшиеся записи кредиторов, перенесенные из Секретной книги, объединены в раздел «Жалованье ребят за прошедший год, начиная с 1 января 1409 г. по 31 декабря 1410 г.». Наши коллеги из института Датини (Прато, Тоскана) переводят это место как «Жалованье мальчиков». Видимо, в то далекое время так уменьшительно «величали» младших менеджеров.

Читаем: «Donato di ser Giovanni имеет на 31 декабря 1410 г. по его жалованью с 1 января 1409 г. по 31 декабря 1410 г., которое за год составило f. 40».

«Nanni di Girolamo, который остается с нами, имеет на 31 декабря 1410 г. по его жалованью с 1 января 1409 г. по 31 декабря 1410 г., которое за год составило f. 15».

«Ganino di Marchese, который остается с нами, имеет f. 4 s. 16 за его расходы в прошлом году».

Завершает страницу подсчитанный итог: «Сумма этой страницы f. 432 s. 3

d. 10».

Заключительная страница аналитических записей (Quaderno di ragionamen- to) (с. 21 R) содержит итог всех кредитовых записей: «Сумма всех, кто имеет от нас, учитывая торговлю и кредиторов на этом счете после 8 лет и 2 месяцев, как это можно видеть в этой Quaderno di Ragiona- mento со с. 20 на двух страницах, в общей сложности f. 7033 s. 22 d. 5, исходя из 24 сольди за 1 флорин».

Далее Tommaso di ser Luca пишет: «Указанная сумма включена в этой Quaderno di ragionamento на с. 19 в сумму товаров и тюков отправленных, и наличные деньги и мебель из мастерской, а также продукты питания и напитки, а также должников, которые должны дать компании, то есть остаток после года с 1 января 1409 г. по 31 декабря 1410 г.».

Из последнего утверждения Tommaso di ser Luca следует, что на странице 19 V (рисунок 2) имеет место итог «Сумма товаров и тюков отправленных, и наличные деньги и мебель из мастерской, а также продукты питания и напитки, а также должников, которые должны дать компании, то есть остаток после года с 1 января 1409 г. по 31 декабря 1410 г.», равный f. 7497s. lid. 11.

Эта сумма сформирована за счет двух основных источников (пассивов):

— сумма всех, кто имеет от нас, учитывая торговлю и кредиторов на этом счете после 8 лет и 2 месяцев, как это можно видеть в этой Quaderno di Ragionamento со

с. 20 на двух страницах, в общей сложности f. 7033 s. 22 d. 5;

— и разницы между двумя показателями на этой странице, то есть «Прибыль, полученная в году, который закончился 31 декабря 1410 г. в сумме f. 463 s. 13 d. 6».

На странице 19 V наглядно приведены все три показателя. Сумма f. 463 s. 13 d. 6 находится непосредственно в тексте (не в столбик). А среди показателей, разнесенных в столбик, показан результат распределения прибыли между собственниками:

— «Эти деньги для Tuci di Benci, за его долю f. 115 s. 11 d. 4 с половиной»;

— «Доля Франческо ди Марко и Tommaso di ser Luca, что осталось от вышеупомянутой суммы, то есть f. 347 s. 16

d. полтора».

Одно из основных направлений настоящего исследования — изучить механизм формирования финансового результата. Согласно изложенному, можно утверждать, что сторона «Дебиторы» аналитического баланса строилась как инвентаризацией, так и методом двойной записи, и ее показатели занимают место со страницы 1 R по страницу 19 R. Показатели стороны «Кредиторы» формировались в системе двойной записи и помещались во второй части аналитического баланса (со страницы 20 R по страницу 21 R).

Именно центральная страница 19 V (между двумя сторонами баланса) выполняла функцию счета «Убытки и прибыли». Данный показатель также был необходим в синтетической бухгалтерской отчетности. Как видим, бухгалтера интересовал только финансовый результат, и вопросы развития методологии учета отступали далеко на задний план.

В одной модели можно обнаружить, казалось, элемент прогресса в виде агрегирования аналитических показателей в синтетические. Однако это не является моментом развития бухгалтерской методологии, а всего-навсего является частью алгоритма расчета финансового результата в комбинированной бухгалтерии. Данную модель (заметим, применяемую итальянскими купцами во Франции в начале XV столетия) нельзя признать системой двойной бухгалтерии, так как в ней отсутствуют счета факторов финансового результата (доходов и расходов), предназначенные для формирования финансового результата. Кроме того, балансовое обобщение информации об имуществе, долговых обязательствах и капитале не служит основой информационного обеспечения собственников о финансовом результате,

а, наоборот, из балансового обобщения выводится финансовый результат. Приведенный баланс не несет никакой контрольной функции, а финансовый результат в нем исчисляется по остаточному принципу.

И еще на одном моменте следует заострить внимание: те же принципы ведения учета были предложены Ж.П. Савари в 1675 г. для французских купцов [35]. Прав-

да, по результатам исследований, предло-финансового результата (чтобы узнать, как женных в публикациях [36—42], Савари идут дела) с построением баланса фиктивной шел несколько дальше, совмещая вывод ликвидации (чтобы успокоить кредиторов).

1.1 Финансы современного обществ

Важнейшей частью хозяйственной жизни современного общества являются финансы.

Финансы – это экономические отношения, реализуемые главным образом в денежной форме между основными хозяйствующими субъектами - фирмами, домашними хозяйствами и государством.

Они реализуются по поводу перераспределения дохода общества в пользу одного из хозяйствующих элементов; для нормального исполнения государством своих функций; в процессе неэквивалентного обмена на основе долговых обязательств в условиях неопределенности и рисков.

Финансы, обеспечивающие функционирование государства, называются государственными финансами. Впоследствии перераспределения доходов общества в пользу домашних хозяйств и производителей возникают финансы соответственно домашних хозяйств и коммерческих организаций или фирм и корпораций.[1]

Национальную экономику представляет собой систему, в которой в качестве составных частей представлены хозяйствующие субъекты (производители, потребители, финансовые посредники), в качестве центра — государство, а ее каркас образуют взаимосвязи. Эти взаимосвязи могут быть денежными, когда деньги опосредуют движение материальных активов в эквивалентных сделках купли-продажи. Вследствие этих сделок не происходит перераспределения доходов общества в пользу одного из субъектов за счет другого, а, следовательно, не существует и финансов как механизма такого перераспределения. Финансовые взаимосвязи между хозяйствующими субъектами зарождаются тогда, когда деньги перемещаются без эквивалента в виде материальных или денежных активов, а лишь на основе обязательств одной из сторон сделки. Например, население и предприятия платят налоги государству в денежной форме, а государство в свою очередь обязуется выполнять свои функции. В результате этих сделок осуществляется перераспределение дохода общества.

Можно сделать вывод, что финансы — это денежные отношения хозяйствующих субъектов, вследствие которых доход общества видоизменяет свою структуру путем роста его в руках одного субъекта за счет изъятия (неэквивалентного) этой части у другого.

Когда форма активов меняется с денежной на товарную при эквивалентном обмене между хозяйствующими субъектами, , эти отношения едва ли могут быть финансовыми.[2]

Так как современные финансовые рынки на три четверти опосредуют спекулятивные операции — денежные выигрыши за счет проигрыша другого, — то слово финансовые в их названии вполне оправданно: одна часть игроков в случае проигрыша перераспределяет часть своего денежного дохода в пользу выигравших. Так включается финансовый механизм содержания одной части общества за счет другой. Разница только в том, что в случае государства отношения по поводу выплаты налогов являются императивными, а в случае спекуляции на рынках производных финансовых инструментов эти отношения возникают добровольно.

Таким образом, финансы - механизм неэквивалентного обмена доходов общества в пользу одного из субъектов за счет другого с целью обеспечения возможности выполнения им его основных задач, нужных обществу.

Можно сказать, что финансы являются структурными связями в экономической системе, которые поддерживают тот социальный институт, деятельность которого необходима обществу.

Ученые Кубанского государственно- по трудам Ф. Мелиса задолго до наго университета впервые ознакомились чала работы с архивами компаний Франс самым ранним в истории человечества. Баланс компании в сохраненным синтетическим балансом, построенный в 1411 г. (уже после

смерти основного собственника), изначально произвел впечатление результата агрегирования показателей от простых аналитических счетов до уровня синтетических позиций баланса. Синтетический баланс содержал пять позиций в разделе «Дебиторы» и только две позиции в разделе «Кредиторы». Складывалось впечатление, что все показатели баланса получены в результате применения метода двойной записи.

Знакомство с тетрадью «умозаключений» (вывода) не изменило наших взглядов. Однако перевод всей тетради на русский язык, тщательный анализ всех записей и показателей синтетического баланса привели нас к неожиданным выводам: налицо редчайший сохранившийся пример ведения комбинированного учета, совмещающего формирование показателей методом инвентарного учета и двойной бухгалтерии.

Казалось, если аналитические показатели агрегируют синтетический показатель (вертикальные связи бухгалтерии), а синтетический показатель участвует в системе горизонтальных связей, то такая система (в случае соответствия формальным признакам двойной бухгалтерии) может быть отнесена к системам подобной бухгалтерии.

В этой связи исследование учетной практики в Авиньоне в начале XV в. через призму формальных признаков двойной бухгалтерии представляется весьма актуальным.

Один из самых авторитетных исследователей истории бухгалтерии Ф. Беста, известный в России с легкой руки профессора Я.В. Соколова, как самый ярый антипачолист, был первым, кто классифицировал признаки двойной бухгалтерии. В качестве первого признака он выделил наличие перекрестных ссылок в двойных записях. На второе место он поставил применение особых счетов доходов и расходов. При таком подходе Беста утверждал, что первой полномасштабной практикой двойной бухгалтерии была учетная система Коммуны Генуя в 1340 г., которую детально исследовали и описали ученые нашего университета.

Свой вклад в уточнение классификационных признаков внесли Ф. Мелис [11], Т. Дзерби [12], Р. де Рувер [13—15],

А. Мартинелли. Конечно, здесь нельзя не упомянуть человека, который не был бухгалтером, но был ярым ее пропагандистом — В. Зомбарта [17—19].

В публикациях отечественных авторов вопросы классификации формальных признаков двойной бухгалтерии Средневековья находим в трудах профессора М.И. Кутера и доцента М.М. Гурской. Работа специально посвящена этой проблеме.

Эта тематика не оставлена без внимания также в публикациях, относящихся к нашей проблематике, в том числе выполненных при нашем участии.

Цель статьи — изучить механизм формирования финансового результата и уточнить основные аргументы, согласно которым учетную систему компании Франческо Датини в Авиньоне нельзя отнести к системам двойной бухгалтерии.

Основные признаки двойной бухгалтерии, характерные для учетных систем Средневековья, следующие:

— наличие перекрестных ссылок на корреспондирующие записи с указанием местонахождения соответствующего бухгалтерского счета;

— применение специальных счетов доходов и расходов, предназначенных для поэтапного формирования финансового результата;

— приоритет информационной функции баланса над контрольной.

Многочисленные публикации профессора М.И. Кутера, основанные на архивных материалах, в основном государственного архива г. Прато, в котором собраны учетные книги купца Франческо Датини, служат наглядным подтверждением приведенных признаков. Конечно, наиболее ярким примером служат материалы индивидуальных предприятий и компаний в Пизе. Здесь можно проследить весь генезис двойной бухгалтерии от простых счетов в столбик до счетов венецианской формы и синтетического баланса.

По материалам Пизы можно увидеть, что основой целью средневековой бухгалтерии всегда был финансовый результат, а контрольной функции пробного баланса отводилась второстепенная роль, а зачастую ею вообще пренебрегали. Более того, финансовый результат компании Датини

исчисляли задолго до появления счета «Убытки и прибыли» и, конечно, до применения пробного баланса.

Первое предприятие в Пизе (1383— 1387 гг.) исчисляло финансовый результат по счетам накопления операционных результатов. Во втором предприятии (1387— 1392 гг.) формировался счет «Убытки и прибыли» в реальном масштабе времени, но в отсутствии пробного баланса. В первой компании Датини (1392—1394 гг.) был построен первый внутренний пробный баланс, который одновременно служил балансом закрытия старой Главной книги и открытия новой. В этот же период была сформирована первая финансовая балансовая отчетность.

Пробный баланс состоял из двух страниц. На первой странице размещалось 65 позиций раздела «Дебиторы» и 37 позиций в разделе «Кредиторы». На второй странице, соответственно, 60 и 28 позиций. Итого баланс состоял из 125 показателей с дебетовым и 65 показателей с кредитовым сальдо.

Отчетный баланс компании Датини в Пизе с тем же суммарным количеством показателей, отправленный по почте, размещался на четырех страницах, отведенных под раздел «Дебиторы», и двух страницах, предназначенных для раздела «Кредиторы».

Бесспорно, самый ранний отчетный баланс компании Франческо Датини во французском Авиньоне (1411 г.), рисунок 1, представленный на одном листе и состоящий из семи показателей (пять в «Дебиторы» и два в «Кредиторы») выглядел предпочтительным для территориально удаленного собственника. Особенно, если учитывать, что его интересовала, в основном одна из двух обозначенных пассивных статей — прибыль отчетного периода.

Осталось только напомнить, как формировались эти показатели. В работах [29, 32, 33] аргументированно доказано, что первый, третий и четвертый показатели представляют собой агрегат аналитических показателей, полученных по инвентарным описям. Второй показатель

— остаток наличных денежных средств, сверенный с книгой Прихода и выдачи наличных (Entrata е Uscita), которая, к сожалению, утеряна.

И только показатель «41 дебитор и товары, которые можно увидеть в Черной и Секретной книгах» сформирован учетными записями в Главной и Секретной книгах методом двойной записи при наличии перекрестных ссылок в каждой транзакции.

Обратим внимание на то, что итог раздела «Дебиторы» синтетического баланса сформирован вручную, а не в системе двойной бухгалтерии.

Нетрудно догадаться, что основной сюрприз ждал нас при формировании показателей раздела «Кредиторы», хотя оба показателя синтетического учета сформированы в системе двойной записи и находятся в Главной и Секретной книгах и большинство из них проверяемо и имеет прямую связь с тетрадью вывода. Соответственно, отсутствует расчет показателей методом инвентаризации (посредством инвентарных описей).

Для наглядности нам следует повторить из публикации [33] одну из центральных страниц тетради расчетов — 19 V (левая страница на рисунке 2).

Обратим особое внимание на то, что верхний показатель на странице — это итог раздела «Дебиторы» — f. 7497 s. 11 d. 11. В то же время раздел «Кредиторы» начинается со следующей страницы — 20 R (правая страница на рисунке 20.

Для получения ответа на вопрос, чем являлась страница 19 V, доведем до конца анализ формирования раздела «Кредиторы» синтетического баланса.

Заголовок над страницей 20 R гласит: «Кто имеет от нас в Главной Черной книге (Libro Grande Nero) на 31 декабря 1410 г.»

Две записи из «Quaderno di ragiona- mento» отражают кредиторскую задолженность перед конкретными лицами и оформлены по всем правилам:

«Giufrero Stangno Darlli имеет в указанной книге, что хорошо видно на с. 21, f. 7 s. 18».

«Michele Genovardi из Лукки имеет в указанной книге, что хорошо видно на

с. 31, f. 7 s. 14».

Перед оставшимися двумя записями (четвертая и пятая) на странице выделен заголовок: «Кто имеет в Секретной книге Компании с пометкой “2”».

1 ноября 1401 г. имеют f. 2625 s. 15, как сказано в указанной книге на с. 46, для торговли мебелью и которые переносятся со старого счета на новый».

Следующая запись имеет для исследования наибольший интерес, поскольку здесь представлен счет реинвестированного капитала. Федериго Мелис считал, что этот счет представляет «sovraccorpo*, на котором собраны прибыли, накопленные с 1 ноября 1401 г. по 31 декабря 1409 г. и вложенные (реинвестированные) в компанию [15, с. 162].

И так читаем: «Франческо ди Марко и Компания по новому счету от 1 ноября 1401 имеет в указанной книге на с. 46, f. 3960 s. 19 d. 7, которые образованы из прибыли с 1 ноября 1401 по 31 декабря 1409, за 8 лет и 2 месяца, и принадлежат Франческо и Tommaso».

Венчает страницу 20 R итог, посчитанный Tommaso di ser Luca: «Сумма по этой странице f. 6601 s. 18 d. 7».

Завершает тетрадь вывода (умозаключений) разворот 20 V—21R (рисунок 3), который содержит 6 последних записей.

Первые три записи на странице озаглавлены: «Кредиторы Секретной книги с пометкой “2”». Из них первые две записи не представляют особого интереса. Скорее всего, это данные из обычных персональных расчетных счетов о невыплаченном в срок жалованье. Неисключено, что менеджеры компании используют ее кассу в качестве своеобразного сберегательного банка, так как это задолженность за период до 1 января 1409 г. Нахождение данных счетов не в Главной Черной книге, а в Секретной книге связано с соблюдением коммерческой тайны. В Средневековье жалованье основных собственников, если они принимали участие в управлении компании, компаньонов, топ-менеджеров и менеджеров, их премии и вознаграждение собственников всегда учитывались в Секретной книге.

В нашем случае читаем: «Nanni di Girolamo, который остается с нами, имеет в указанной книге на с. 47, f. 31 s. 12».

И далее: «Donato di ser Giovanni имеет в указанной книге на ст. 47 f. 144 s. 1 d. 6 как остаток по его жалованью».

Следующая запись и есть выписка из счета первоначально инвестированного капитала (сотро). Смотрим текст: «Франческо ди Марко и Компания в Брюгге по старому счету от прошлого 1 ноября, о чем сказано в указанной книге на с. 47, имеют f. 196 s. 22 d. 4, на остатке по дебету старого счета при переносе в кредит нового счета».

Дата «прошлое 1 ноября» нами воспринимается не как дата какого-нибудь ближайшего прошлого периода, а как дата последнего преобразования компании в прошлом, то есть 1 ноября 1401 г. Напомним, что в архиве Франческо Дати- ни в Прато хранятся аналитические построения компании, начиная с 1392 г.

Бухгалтер компании, он же компаньон Франческо Датини на стороне Тосканы (кроме того имеет место сторона компаньонов в Брюгге), Tommaso di ser Luca, вел раздельный учет инвестированного (согро) и реинвестированного капитала (sovrac- согро). Счет капитала собственника, как любой счет кредиторской задолженности (обычный кредитор предоставляет получателю денежный или товарный кредит с обязательством возврата в установленный срок и выплатой оговоренного вознаграждения; собственник предоставляет денежные или товарные средства без требования возврата, но с выплатой вознаграждения по результатам деятельности принадлежащей ему организации), имеет кредитовое сальдо. При закрытии счета и переносе сальдо в новую книгу счет балансируется записью суммы по дебету, а на новый счет в новой книге оно заносится в кредит счета как входящее сальдо. Таким образом, налицо все признаки счета инвестированного капитала, который в неизменной форме хранится от даты организации (реорганизации) компании.

Три оставшиеся записи кредиторов, перенесенные из Секретной книги, объединены в раздел «Жалованье ребят за прошедший год, начиная с 1 января 1409 г. по 31 декабря 1410 г.». Наши коллеги из института Датини (Прато, Тоскана) переводят это место как «Жалованье мальчиков». Видимо, в то далекое время так уменьшительно «величали» младших менеджеров.

Читаем: «Donato di ser Giovanni имеет на 31 декабря 1410 г. по его жалованью с 1 января 1409 г. по 31 декабря 1410 г., которое за год составило f. 40».

«Nanni di Girolamo, который остается с нами, имеет на 31 декабря 1410 г. по его жалованью с 1 января 1409 г. по 31 декабря 1410 г., которое за год составило f. 15».

«Ganino di Marchese, который остается с нами, имеет f. 4 s. 16 за его расходы в прошлом году».

Завершает страницу подсчитанный итог: «Сумма этой страницы f. 432 s. 3

d. 10».

Заключительная страница аналитических записей (Quaderno di ragionamen- to) (с. 21 R) содержит итог всех кредитовых записей: «Сумма всех, кто имеет от нас, учитывая торговлю и кредиторов на этом счете после 8 лет и 2 месяцев, как это можно видеть в этой Quaderno di Ragiona- mento со с. 20 на двух страницах, в общей сложности f. 7033 s. 22 d. 5, исходя из 24 сольди за 1 флорин».

Далее Tommaso di ser Luca пишет: «Указанная сумма включена в этой Quaderno di ragionamento на с. 19 в сумму товаров и тюков отправленных, и наличные деньги и мебель из мастерской, а также продукты питания и напитки, а также должников, которые должны дать компании, то есть остаток после года с 1 января 1409 г. по 31 декабря 1410 г.».

Из последнего утверждения Tommaso di ser Luca следует, что на странице 19 V (рисунок 2) имеет место итог «Сумма товаров и тюков отправленных, и наличные деньги и мебель из мастерской, а также продукты питания и напитки, а также должников, которые должны дать компании, то есть остаток после года с 1 января 1409 г. по 31 декабря 1410 г.», равный f. 7497s. lid. 11.

Эта сумма сформирована за счет двух основных источников (пассивов):

— сумма всех, кто имеет от нас, учитывая торговлю и кредиторов на этом счете после 8 лет и 2 месяцев, как это можно видеть в этой Quaderno di Ragionamento со

с. 20 на двух страницах, в общей сложности f. 7033 s. 22 d. 5;

— и разницы между двумя показателями на этой странице, то есть «Прибыль, полученная в году, который закончился 31 декабря 1410 г. в сумме f. 463 s. 13 d. 6».

На странице 19 V наглядно приведены все три показателя. Сумма f. 463 s. 13 d. 6 находится непосредственно в тексте (не в столбик). А среди показателей, разнесенных в столбик, показан результат распределения прибыли между собственниками:

— «Эти деньги для Tuci di Benci, за его долю f. 115 s. 11 d. 4 с половиной»;

— «Доля Франческо ди Марко и Tommaso di ser Luca, что осталось от вышеупомянутой суммы, то есть f. 347 s. 16

d. полтора».

Одно из основных направлений настоящего исследования — изучить механизм формирования финансового результата. Согласно изложенному, можно утверждать, что сторона «Дебиторы» аналитического баланса строилась как инвентаризацией, так и методом двойной записи, и ее показатели занимают место со страницы 1 R по страницу 19 R. Показатели стороны «Кредиторы» формировались в системе двойной записи и помещались во второй части аналитического баланса (со страницы 20 R по страницу 21 R).

Именно центральная страница 19 V (между двумя сторонами баланса) выполняла функцию счета «Убытки и прибыли». Данный показатель также был необходим в синтетической бухгалтерской отчетности. Как видим, бухгалтера интересовал только финансовый результат, и вопросы развития методологии учета отступали далеко на задний план.

В одной модели можно обнаружить, казалось, элемент прогресса в виде агрегирования аналитических показателей в синтетические. Однако это не является моментом развития бухгалтерской методологии, а всего-навсего является частью алгоритма расчета финансового результата в комбинированной бухгалтерии. Данную модель (заметим, применяемую итальянскими купцами во Франции в начале XV столетия) нельзя признать системой двойной бухгалтерии, так как в ней отсутствуют счета факторов финансового результата (доходов и расходов), предназначенные для формирования финансового результата. Кроме того, балансовое обобщение информации об имуществе, долговых обязательствах и капитале не служит основой информационного обеспечения собственников о финансовом результате,

а, наоборот, из балансового обобщения выводится финансовый результат. Приведенный баланс не несет никакой контрольной функции, а финансовый результат в нем исчисляется по остаточному принципу.

И еще на одном моменте следует заострить внимание: те же принципы ведения учета были предложены Ж.П. Савари в 1675 г. для французских купцов [35]. Прав-

да, по результатам исследований, предло-финансового результата (чтобы узнать, как женных в публикациях [36—42], Савари идут дела) с построением баланса фиктивной шел несколько дальше, совмещая вывод ликвидации (чтобы успокоить кредиторов).

1.2 Функции финансов. Субъекты финансовой системы

Две главные функции финансов: распределительная и контрольная. Эти функции осуществляются финансами единовременно. Каждая финансовая операция означает распределение общественного продукта и национального дохода и контроль за этим распределением.

Распределительная функция осуществляется при распределении национального дохода, когда происходит создание основных, или первичных доходов. Их сумма равна национальному доходу. Основные доходы возникают при распределении национального дохода среди агентов материального производства. Они подразделяются на две группы: зарплата рабочих, служащих, доходы фермеров, крестьян, занятых в сфере материального производства и доходы предприятий сферы материального производства.[3]

Но первичные доходы еще не создают общественных денежных фондов, достаточных для развития приоритетных сфер народной экономики, обеспечения обороноспособности государства, удовлетворения материальных и духовных потребностей населения. Необходимо дальнейшее распределение или перераспределение национального дохода, связанное с перераспределением средств в пользу наиболее результативного использования доходов; наличием наряду с производственной непроизводственной сферы, в которой национальный доход не создается (просвещение, здравоохранение, социальное страхование и социальное обеспечение, управление); перераспределением доходов между различными социальными группами населения.

Благодаря перераспределению образуются вторичные, или производные доходы. Это прежде всего доходы, полученные в отраслях непроизводственной сферы, налоги (подоходный налог с физических лиц и др.). Вторичные доходы необходимы для создания конечных пропорций использования национального дохода.

Активно участвуя в распределении и перераспределении национального дохода, финансы способствуют трансформации пропорций, возникших при первичном распределении национального дохода, в пропорции его конечного использования. Доходы, создаваемые в ходе такого перераспределения, должны обеспечить соответствие между материальными и финансовыми ресурсами и прежде всего между размером денежных фондов и их структурой, с одной стороны, и объемом и структурой средств производства и предметов потребления — с другой.

Итак, перераспределение национального дохода осуществляется между производственной и непроизводственной сферами народного хозяйства, областями материального производства, отдельными регионами страны, формами собственности и социальными группами населения.

Основная задача распределения и перераспределения НД и ВВП, осуществляемых с помощью финансов, заключается в развитии производительных сил, создании рыночных структур экономики, укреплении государства, обеспечении высокого качества жизни широких слоев населения.

Контрольная функция финансов заключается в контроле за распределением ВВП по надлежащим фондам и расходованием их по целевому назначению.

Финансовой контроль сосредоточен на обеспечении быстрого развития государственного и частного производства, ускорении научно-технического прогресса, всемерном совершенствовании эффективности работы во всех отраслях экономики государства. Он затрагивает производственную и непроизводственную сферы. Его цель - рациональное расходование материальных, трудовых, финансовых ресурсов и природных богатств, уменьшение непроизводительных издержек, пресечение расточительства.[4]

Одна из важных задач финансового контроля – проверка точного соблюдения законодательства по финансовым вопросам, своевременности и полноты выполнения финансовых обязательств перед бюджетной системой, налоговой службой, банками, а также взаимных обязательств предприятий и организаций по расчетам и платежам.

Контрольная функция финансов проявляется также через разнообразную деятельность финансовых органов. Они осуществляют финансовый контроль в процессе финансового планирования, при исполнении доходной и расходной частей бюджетной системы. В условиях развития рыночных отношений направления контрольной работы, формы и методы финансового контроля существенно меняются.

Помимо распределительной и контрольной функции финансы выполняют также регулирующую функцию. Эта функция связана с вмешательством государства через финансы (государственные расходы, налоги, государственный кредит) в процесс воспроизводства. Однако на сегодняшний день регулирующая функция в России развита слабо.

В условиях рыночных отношений финансы должны также выполнять стабилизационную функцию. Она заключается в том, чтобы обеспечить для всех хозяйствующих субъектов и граждан стабильные условия в экономических и социальных отношениях. Особое значение при этом имеет вопрос о стабильности финансового законодательства, поскольку без этого невозможно осуществление инвестиционной политики в производственную сферу со стороны частных инвесторов.

Финансы нужны на разных уровнях хозяйствования; в низовом звене — предприятиям, организациям, учреждениям и межхозяйственным объединениям, ассоциациям, концернам, а также на государственном уровне управления экономикой. Допустимо утверждать, что потребность в финансах есть и у домашних хозяйств, хотя экономическая наука и практика не всегда рассматривают домашние хозяйства как самостоятельный субъект финансовой системы. Финансовая система в широким смысле слова представляет собой совокупность финансовых отношений, существующих в рамках данной экономической формации, в узком смысле слова— это система финансовых учреждения, социально-экономическое содержание, функции и структура которых определяются политикой государства, включающая в себя финансовые организации и все структурные подразделения Государственной налоговой службы.

В основу построения финансовой системы положены три основополагающих элемента: функциональное назначение, проявляющееся в том, что каждое звено системы выполняет свои задачи; например, государственный бюджет выражает распределительные отношения между государством, предприятиями, населением, обусловленные формированием и использованием общегосударственного фонда финансовых ресурсов. Имущественное и личное страхование - один из методов создания резервных фондов для граждан. Финансы предприятий выражают отношения по созданию и использованию денежных фондов, предназначенных для обеспечения многообразных потребностей первичных звеньев общественного производства, выполнению обязательств перед государственным бюджетом и коммерческими банками; территориальность - каждая область, республика имеют соответствующий аппарат финансовых и страховых органов; единство финансовой системы предопределяется единой экономической и политической основой государства. Это обусловливает единую финансовую политику, проводимую государством через центральные финансовые органы, единые цели. Управление всеми звеньями происходит на единых основных законодательных и нормативных актах.

1.3 Финансовые связи и отношения

Финансовые отношения – это неотъемлемый элемент экономических отношений, выражающий денежные связи между субъектами экономической системы на всех уровнях.

Финансовые связи государства и государственного предприятия изображены на рисунке 1.

Налоги, платежи, отчисления, рента

арендная плата

Бюджетное финансирование, прямые ассигнования, дотации, субвенции, льготы, ценные бумаги

ГОСУДАРСТВЕННОЕ ПРЕДПРИЯТИЕ

ГОСУДАРСТВО

Рисунок 1 - Схема финансовых связей “государство -государственное предприятие”

С помощью системы налогообложения и отчислений предприятий в государственный бюджет общество в облике государства осуществляет право собственности на средства производства, централизуя часть чистого дохода. Но финансовый поток на этом уровне не является односторонним. В силу права собственника государство финансирует предприятие посредством прямых ассигнований, например централизованных капитальных вложений, а также предоставляет различные экономические льготы (по налогообложению, путем освобождения от определенных платежей). Связи этого вида недавно являлись основными в экономике нашего государства, но по мере разгосударствления и развития коллективной и частной собственности финансовые потоки, связывающие государство и государственные предприятия, ослабевают, тогда как взаимосвязи государства и предприятий иных форм собственности будут развиваться еще сильнее.

Финансовые отношения между государством и предприятиями негосударственных форм собственности изображены на рисунке 2.

Налоги, плата за природные ресурсы,

отчисления, арендная плата

арендная плата

Оплата государственного заказа,

субвенции, льготы

НЕГОСУДАРСТВЕННОЕ ПРЕДПРИЯТИЕ

ГОСУДАРСТВО

Рисунок 2 - Схема финансовых отношений между государством и не государственным предприятием

Отношения этого типа заключаются в том, сто негосударственное предприятие выплачивает различные налоги, отчисления, арендную плату. Эти платежи в свою очередь идут в государственный бюджет, тем самым создавая условия для выполнения государственными органами своих функций по обеспечению народного благосостояния. Государство в свою очередь предоставляет различные заказы негосударственным предприятиям, тем самым обеспечивая развитие общественно необходимых отраслей хозяйства.

Важную область финансовых отношений составляют отношения между государством и общественными организациями. Это наиболее самостоятельный от государства вид предприятий, по отношению к которым устанавливается особая система финансирования, льгот, налогообложения, так же как и платежей и отчислений в государственный бюджет.

Финансовые отношения между предприятиями изображены на рисунке 3.

Регламентированные договором платежи,

штрафные санкции, неустойки,

инвестиции

Оплата продукции, товаров, услуг,

регламентированные договором платежи,

вознаграждения, инвестиции

ПРЕДПРИЯТИЕ -

ПОСТАВЩИК

ПРЕДПРИЯТИЕ –

ПОТРЕБИТЕЛЬ

Рисунок 3 - Схема финансовых отношений между предприятиями-контрагентами

Сегодня очень важны отношения между предприятиями-контрагентами в системе их экономических взаимосвязей. Кроме уже существующей системы хозяйственных договоров, регламентирующих взаимные платежные обязательства, систему штрафных санкций, неустоек за нарушение договорной дисциплины и материальное вознаграждение за выполнение особых требований, возникают новые формы финансовых взаимоотношений. Так с помощью создания «системы заинтересованных участий» предприятий в хозяйственной и финансовой деятельности друг друга происходит ликвидация ведомственных перегородок. Прежде всего эта задача решается с помощью финансового рынка, где предприятия имеют возможность приобретать ценные бумаги друг друга. Такое переплетение контрагентов приводит к взаимному контролю, взаимоограничениям. В финансовом отношении эта система означает создание условий свободного перелива финансового капитала из отрасли в отрасль, когда рынок определяет объект и размеры инвестиций.

Особый вид финансовых связей сложился между предприятиями, а также государством и предприятиями при наличии кредитной системы. Речь идет о финансовых связях, проявляющихся в форме взаимоотношений предприятий и банковской системы по поводу кредитования в процессе хозяйственной деятельности, оказания банками финансово-посреднических услуг предприятиям. Кроме того, банки могут стать и совладельцами – акционерами предприятий, тогда их финансовые взаимоотношения возникают и по поводу долевого распределения чистого дохода (прибыли).[5]

Если рассматривать банки как своего рода «финансовые предприятия», то описываемые финансовые отношения правомерно отнести к группе особого рода отношений между предприятиями, включая в число последних и коммерческие банки (рисунок 4).

Плата за кредит и коммерческие услуги, возврат

ссуд, вклады, взносы участников-пайщиков

арендная плата

Кредиты, коммерческие услуги,

проценты

ПРЕДПРИЯТИЕ

БАНК

Рисунок 4 - Схема финансовых отношений между предприятием и банками

Рыночные отношения требуют гибкого механизма денежно-кредитного регулирования хозяйственного оборота. Это предполагает создание двухуровневой банковской системы и разграничение эмиссионной функции, осуществляемой только государственным банком, и функции кредитования, осуществляемой коммерческими банками. Учитывая, что предприятия имеют возможность приобретения пакетов акций коммерческих банков, они имеют возможность участия в распределении прибыли банков. Финансовые потоки между государственным (центральным) банком и коммерческими банками отражена на рисунке 5.

Кредиты, ценные бумаги

Обязательные резервные фонды, плата

за кредит, векселя, ценные бумаги

ГОСУДАРСТВЕННЫЙ

БАНК

КОММЕРЧЕСКИЙ

БАНК

Рисунок 5 - Схема финансовых связей между коммерческим и государственным банком

В условиях относительной самостоятельности структурных подразделений предприятия между ними также возникает ряд финансовых отношений по поводу распределения финансовых ресурсов, связанных с формированием и распределением дохода и прибыли структурной единицы, подразделения, ее коллективного фонда оплаты труда. Схема финансовых отношений между предприятием и его структурными подразделениями изображена на рисунке 6.

Возмещение материальных затрат, плата за

ресурсы, отчисления от прибыли, платежи за

работы и услуги других подразделений,

взносы на формирование общих фондов

Выручка от реализации продукции

подразделения, ссуды,

инвестиции

ПРЕДПРИЯТИЕ

СТРУКТУРНОЕ

ПОДРАЗДЕЛЕНИЕ

Рисунок 6 - Схема финансовых отношений между предприятием и его структурными единицами

Финансовые отношения между предприятиями и населением характеризуются наиболее простыми и осязаемыми связями. Предприятия выплачивают работникам заработную плату и другие виды денежных вознаграждений, входящих в оплату труда. Кроме того, из денежных фондов предприятий осуществляются отдельные социальные выплаты настоящим или бывшим членам трудового коллектива и их семей.[6]

Денежные выплаты населения предприятиям имеют место в случае прямой реализации товаров и услуг населению, что непосредственно относится к предприятиям торговли, сферы услуг.

Весьма интенсивны финансовые взаимосвязи между государством и населением, изображенные на рисунке 7.

Налоги, вклады, займы, лотереи, разные платежи,

пошлины, проценты за кредит, плата за

страхование, за услуги, за выкуп имущества

Трансферты

НАСЕЛЕНИЕ

ГОСУДАРСТВО

Рисунок 7 - Схема финансовых отношений между государством и населением

Поток финансовых средств от государства, то есть из государственных источников, поступающих населению, составляют преимущественным образом пенсии по возрасту и инвалидности, пособия, стипендии, выплаты в виде льгот. Обратный финансовый поток в виде налоговых платежей и форм кредитования государства населением движется в направлении от населения к государству. Кредитование государства населением осуществляется в виде вкладов в сберегательные банки, приобретения государственных ценных бумаг.

В формировании финансовых отношений между государством и населением определяющую роль играет подоходный налог, взимаемый с граждан в зависимости от индивидуального дохода.

Существует еще один важный вид финансовых отношений. Это взаимоотношения по поводу образования и распределения финансовых ресурсов между государственными органами (бюджетами) федерального и местного уровня. В настоящее время в условиях наличия определенной самостоятельности между этими уровнями не существует взаимно переплетающихся потоков, которые существовали ранее. Последними решениями была предоставлена самостоятельность перечислении государству лишь части доходов, получая при этом лишь необходимую сумму от государства в целях развития общественно значимых мероприятий.

Такова в общих чертах схема финансовых отношений, действующих на всех уровнях системы управления экономикой. Но страна чаще всего представляет собой открытую экономику, с присущими ей внешнеэкономическими связями, что также приводит к наличию финансовых отношений и финансовых потоков между различными странами. Участниками таких взаимоотношений могут быть те же субъекты, но из различных стран, что опосредуется определенной ролью государства в окончательном распределении денежных средств.

1.4 Финансовая политика государства в различные периоды истории

Главные линии в теории финансов по вопросу о роли государства в развитии капиталистического общества в двадцатом столетии определялись классиками буржуазной политэкономии А. Смитом (1723-1780) и Д. Рикардо, (1772-1823) и английским экономистом Дж. Кейнсом (1883—1946).и их последователями.

Основоположники классической политэкономии А. Смит и Д. Рикардо считали, что государство не должно вмешиваться в экономику, они выступали за сохранение свободной конкуренции. По их мнению, рыночные механизмы играют главной роль в регулировании хозяйственной жизни общества. Следуя этим принципам, финансовая политика до конца 20-х годов двадцатого столетия направлялась на ограничение государственных расходов и налогов и на обеспечение равновесного (сбалансированного) бюджета государств. В соответствии с этими целями организация финансовых отношений обеспечивала реализацию функций государства через финансирование из бюджета в основном расходов военных, управленческих и расходов по обслуживанию и погашению государственного долга. Доходы бюджета формировались в основном за счет косвенных налогов.[7]

В конце 20-х годов XX в. возобладала кейнсианская теоретическая концепция. Она выступала за усиление влияние государства на развитие экономики через вмешательство и регулирование циклического развития воспроизводственного процесса. Главным способом реализации такой финансовой политики являлись государственные расходы, которые нужны были для создания новых рабочих мест, что содействовало решению сразу нескольких экономических и социальных задач: повышение занятости населения и снижение безработицы, рост предпринимательской деятельности и формирование дополнительного спроса, увеличение национального дохода, а значит, и большая возможность финансирования социальных нужд.

Вмешательство государства вело к росту расходов государственного бюджета и поэтому оно одновременно сопровождалось финансовыми мерами, направленными на обеспечение необходимого роста государственных доходов. Основным источником увеличения доходов стал подоходный налог, при исчислении которого применялись прогрессивные ставки обложения. Такая система налогов повышала роль государства в перераспределении национального дохода. В 30-60-х годах XX в. кейнсианская финансовая политика в западных странах доказала свою эффективность. По мере расширения вмешательства государства в экономику и усиления регулирующей функции государства усложнялась организация финансовых отношений. Политика дефицитного финансирования государственных расходов предопределяла развитие государственного кредита. Более широкое привлечение долгосрочных и среднесрочных займов приводит к развитию рынка ссудных капиталов и превращению его во второй по значимости источник формирования финансовых ресурсов государства. В результате еще более усиливается роль финансов в перераспределении национального дохода.

В 70-х годах особенные черты финансовой политики обусловливаются неоклассическим направлением экономической теории. Эта концепция выступала за ограничение вмешательства государства в экономику и социальную сферу.

В Советском государстве и во всех странах социалистической ориентации финансовая политика была под влиянием теоретических концепций К. Маркса (1818—1881) и В.И. Ленина (1870—1924). Основа финансовой политики советского государства — финансовая централизация.[8]

Финансовая централизация предусматривала:

- Концентрацию большей части финансовых ресурсов в распоряжении государства и единоличная организация государства финансовых отношений.

- Переход частной формы собственности к государственной (общенародной). Вследствие этого государство перешло от налоговой формы перераспределения национального дохода к его прямому распределению в сфере производства и перераспределению через государственный бюджет.

- Регламентацию государством ценообразования, денежного обращения ,систему расчетов и кредитных отношений

Эта финансовая политика была достаточно эффективной. Так, она помогла, несмотря на чрезвычайно трудную финансовую ситуацию, создавшуюся после царской России, Гражданской войны, иностранной военной интервенции, Советскому государству создать достаточно мощный экономический потенциал перед войной с фашистской Германией, победить в этой войне и в сравнительно короткий срок восстановить разрушенное войной народное хозяйство.

Минус ее заключается в том, что из-за низкого уровня заработной платы, плохо развитого сельского хозяйства, легкой и продовольственной промышленности, общее благосостояние народа было невысоко.

В настоящее время финансовая политика развитых капиталистических государств находится под воздействием современных теорий, фактически представляющих собой конвергенцию двух систем регулирования, и отдельные государства используют различные элементы как кейнсианской, так и неокейнсианской системы государственного регулирования.

1.5 Сущность и цели современной финансовой политики, ее виды, механизм реализации

Ученые Кубанского государственно- по трудам Ф. Мелиса задолго до наго университета впервые ознакомились чала работы с архивами компаний Франс самым ранним в истории человечества. Баланс компании в сохраненным синтетическим балансом, построенный в 1411 г. (уже после

смерти основного собственника), изначально произвел впечатление результата агрегирования показателей от простых аналитических счетов до уровня синтетических позиций баланса. Синтетический баланс содержал пять позиций в разделе «Дебиторы» и только две позиции в разделе «Кредиторы». Складывалось впечатление, что все показатели баланса получены в результате применения метода двойной записи.

Знакомство с тетрадью «умозаключений» (вывода) не изменило наших взглядов. Однако перевод всей тетради на русский язык, тщательный анализ всех записей и показателей синтетического баланса привели нас к неожиданным выводам: налицо редчайший сохранившийся пример ведения комбинированного учета, совмещающего формирование показателей методом инвентарного учета и двойной бухгалтерии.

Казалось, если аналитические показатели агрегируют синтетический показатель (вертикальные связи бухгалтерии), а синтетический показатель участвует в системе горизонтальных связей, то такая система (в случае соответствия формальным признакам двойной бухгалтерии) может быть отнесена к системам подобной бухгалтерии.

В этой связи исследование учетной практики в Авиньоне в начале XV в. через призму формальных признаков двойной бухгалтерии представляется весьма актуальным.

Один из самых авторитетных исследователей истории бухгалтерии Ф. Беста, известный в России с легкой руки профессора Я.В. Соколова, как самый ярый антипачолист, был первым, кто классифицировал признаки двойной бухгалтерии. В качестве первого признака он выделил наличие перекрестных ссылок в двойных записях. На второе место он поставил применение особых счетов доходов и расходов. При таком подходе Беста утверждал, что первой полномасштабной практикой двойной бухгалтерии была учетная система Коммуны Генуя в 1340 г., которую детально исследовали и описали ученые нашего университета.

Свой вклад в уточнение классификационных признаков внесли Ф. Мелис [11], Т. Дзерби [12], Р. де Рувер [13—15],

А. Мартинелли. Конечно, здесь нельзя не упомянуть человека, который не был бухгалтером, но был ярым ее пропагандистом — В. Зомбарта [17—19].

В публикациях отечественных авторов вопросы классификации формальных признаков двойной бухгалтерии Средневековья находим в трудах профессора М.И. Кутера и доцента М.М. Гурской. Работа специально посвящена этой проблеме.

Эта тематика не оставлена без внимания также в публикациях, относящихся к нашей проблематике, в том числе выполненных при нашем участии.

Цель статьи — изучить механизм формирования финансового результата и уточнить основные аргументы, согласно которым учетную систему компании Франческо Датини в Авиньоне нельзя отнести к системам двойной бухгалтерии.

Основные признаки двойной бухгалтерии, характерные для учетных систем Средневековья, следующие:

— наличие перекрестных ссылок на корреспондирующие записи с указанием местонахождения соответствующего бухгалтерского счета;

— применение специальных счетов доходов и расходов, предназначенных для поэтапного формирования финансового результата;

— приоритет информационной функции баланса над контрольной.

Многочисленные публикации профессора М.И. Кутера, основанные на архивных материалах, в основном государственного архива г. Прато, в котором собраны учетные книги купца Франческо Датини, служат наглядным подтверждением приведенных признаков. Конечно, наиболее ярким примером служат материалы индивидуальных предприятий и компаний в Пизе. Здесь можно проследить весь генезис двойной бухгалтерии от простых счетов в столбик до счетов венецианской формы и синтетического баланса.

По материалам Пизы можно увидеть, что основой целью средневековой бухгалтерии всегда был финансовый результат, а контрольной функции пробного баланса отводилась второстепенная роль, а зачастую ею вообще пренебрегали. Более того, финансовый результат компании Датини

исчисляли задолго до появления счета «Убытки и прибыли» и, конечно, до применения пробного баланса.

Первое предприятие в Пизе (1383— 1387 гг.) исчисляло финансовый результат по счетам накопления операционных результатов. Во втором предприятии (1387— 1392 гг.) формировался счет «Убытки и прибыли» в реальном масштабе времени, но в отсутствии пробного баланса. В первой компании Датини (1392—1394 гг.) был построен первый внутренний пробный баланс, который одновременно служил балансом закрытия старой Главной книги и открытия новой. В этот же период была сформирована первая финансовая балансовая отчетность.

Пробный баланс состоял из двух страниц. На первой странице размещалось 65 позиций раздела «Дебиторы» и 37 позиций в разделе «Кредиторы». На второй странице, соответственно, 60 и 28 позиций. Итого баланс состоял из 125 показателей с дебетовым и 65 показателей с кредитовым сальдо.

Отчетный баланс компании Датини в Пизе с тем же суммарным количеством показателей, отправленный по почте, размещался на четырех страницах, отведенных под раздел «Дебиторы», и двух страницах, предназначенных для раздела «Кредиторы».

Бесспорно, самый ранний отчетный баланс компании Франческо Датини во французском Авиньоне (1411 г.), рисунок 1, представленный на одном листе и состоящий из семи показателей (пять в «Дебиторы» и два в «Кредиторы») выглядел предпочтительным для территориально удаленного собственника. Особенно, если учитывать, что его интересовала, в основном одна из двух обозначенных пассивных статей — прибыль отчетного периода.

Осталось только напомнить, как формировались эти показатели. В работах [29, 32, 33] аргументированно доказано, что первый, третий и четвертый показатели представляют собой агрегат аналитических показателей, полученных по инвентарным описям. Второй показатель

— остаток наличных денежных средств, сверенный с книгой Прихода и выдачи наличных (Entrata е Uscita), которая, к сожалению, утеряна.

И только показатель «41 дебитор и товары, которые можно увидеть в Черной и Секретной книгах» сформирован учетными записями в Главной и Секретной книгах методом двойной записи при наличии перекрестных ссылок в каждой транзакции.

Обратим внимание на то, что итог раздела «Дебиторы» синтетического баланса сформирован вручную, а не в системе двойной бухгалтерии.

Нетрудно догадаться, что основной сюрприз ждал нас при формировании показателей раздела «Кредиторы», хотя оба показателя синтетического учета сформированы в системе двойной записи и находятся в Главной и Секретной книгах и большинство из них проверяемо и имеет прямую связь с тетрадью вывода. Соответственно, отсутствует расчет показателей методом инвентаризации (посредством инвентарных описей).

Для наглядности нам следует повторить из публикации [33] одну из центральных страниц тетради расчетов — 19 V (левая страница на рисунке 2).

Обратим особое внимание на то, что верхний показатель на странице — это итог раздела «Дебиторы» — f. 7497 s. 11 d. 11. В то же время раздел «Кредиторы» начинается со следующей страницы — 20 R (правая страница на рисунке 20.

Для получения ответа на вопрос, чем являлась страница 19 V, доведем до конца анализ формирования раздела «Кредиторы» синтетического баланса.

Заголовок над страницей 20 R гласит: «Кто имеет от нас в Главной Черной книге (Libro Grande Nero) на 31 декабря 1410 г.»

Две записи из «Quaderno di ragiona- mento» отражают кредиторскую задолженность перед конкретными лицами и оформлены по всем правилам:

«Giufrero Stangno Darlli имеет в указанной книге, что хорошо видно на с. 21, f. 7 s. 18».

«Michele Genovardi из Лукки имеет в указанной книге, что хорошо видно на

с. 31, f. 7 s. 14».

Перед оставшимися двумя записями (четвертая и пятая) на странице выделен заголовок: «Кто имеет в Секретной книге Компании с пометкой “2”».

1 ноября 1401 г. имеют f. 2625 s. 15, как сказано в указанной книге на с. 46, для торговли мебелью и которые переносятся со старого счета на новый».

Следующая запись имеет для исследования наибольший интерес, поскольку здесь представлен счет реинвестированного капитала. Федериго Мелис считал, что этот счет представляет «sovraccorpo*, на котором собраны прибыли, накопленные с 1 ноября 1401 г. по 31 декабря 1409 г. и вложенные (реинвестированные) в компанию [15, с. 162].

И так читаем: «Франческо ди Марко и Компания по новому счету от 1 ноября 1401 имеет в указанной книге на с. 46, f. 3960 s. 19 d. 7, которые образованы из прибыли с 1 ноября 1401 по 31 декабря 1409, за 8 лет и 2 месяца, и принадлежат Франческо и Tommaso».

Венчает страницу 20 R итог, посчитанный Tommaso di ser Luca: «Сумма по этой странице f. 6601 s. 18 d. 7».

Завершает тетрадь вывода (умозаключений) разворот 20 V—21R (рисунок 3), который содержит 6 последних записей.

Первые три записи на странице озаглавлены: «Кредиторы Секретной книги с пометкой “2”». Из них первые две записи не представляют особого интереса. Скорее всего, это данные из обычных персональных расчетных счетов о невыплаченном в срок жалованье. Неисключено, что менеджеры компании используют ее кассу в качестве своеобразного сберегательного банка, так как это задолженность за период до 1 января 1409 г. Нахождение данных счетов не в Главной Черной книге, а в Секретной книге связано с соблюдением коммерческой тайны. В Средневековье жалованье основных собственников, если они принимали участие в управлении компании, компаньонов, топ-менеджеров и менеджеров, их премии и вознаграждение собственников всегда учитывались в Секретной книге.

В нашем случае читаем: «Nanni di Girolamo, который остается с нами, имеет в указанной книге на с. 47, f. 31 s. 12».

И далее: «Donato di ser Giovanni имеет в указанной книге на ст. 47 f. 144 s. 1 d. 6 как остаток по его жалованью».

Следующая запись и есть выписка из счета первоначально инвестированного капитала (сотро). Смотрим текст: «Франческо ди Марко и Компания в Брюгге по старому счету от прошлого 1 ноября, о чем сказано в указанной книге на с. 47, имеют f. 196 s. 22 d. 4, на остатке по дебету старого счета при переносе в кредит нового счета».

Дата «прошлое 1 ноября» нами воспринимается не как дата какого-нибудь ближайшего прошлого периода, а как дата последнего преобразования компании в прошлом, то есть 1 ноября 1401 г. Напомним, что в архиве Франческо Дати- ни в Прато хранятся аналитические построения компании, начиная с 1392 г.

Бухгалтер компании, он же компаньон Франческо Датини на стороне Тосканы (кроме того имеет место сторона компаньонов в Брюгге), Tommaso di ser Luca, вел раздельный учет инвестированного (согро) и реинвестированного капитала (sovrac- согро). Счет капитала собственника, как любой счет кредиторской задолженности (обычный кредитор предоставляет получателю денежный или товарный кредит с обязательством возврата в установленный срок и выплатой оговоренного вознаграждения; собственник предоставляет денежные или товарные средства без требования возврата, но с выплатой вознаграждения по результатам деятельности принадлежащей ему организации), имеет кредитовое сальдо. При закрытии счета и переносе сальдо в новую книгу счет балансируется записью суммы по дебету, а на новый счет в новой книге оно заносится в кредит счета как входящее сальдо. Таким образом, налицо все признаки счета инвестированного капитала, который в неизменной форме хранится от даты организации (реорганизации) компании.

Три оставшиеся записи кредиторов, перенесенные из Секретной книги, объединены в раздел «Жалованье ребят за прошедший год, начиная с 1 января 1409 г. по 31 декабря 1410 г.». Наши коллеги из института Датини (Прато, Тоскана) переводят это место как «Жалованье мальчиков». Видимо, в то далекое время так уменьшительно «величали» младших менеджеров.

Читаем: «Donato di ser Giovanni имеет на 31 декабря 1410 г. по его жалованью с 1 января 1409 г. по 31 декабря 1410 г., которое за год составило f. 40».

«Nanni di Girolamo, который остается с нами, имеет на 31 декабря 1410 г. по его жалованью с 1 января 1409 г. по 31 декабря 1410 г., которое за год составило f. 15».

«Ganino di Marchese, который остается с нами, имеет f. 4 s. 16 за его расходы в прошлом году».

Завершает страницу подсчитанный итог: «Сумма этой страницы f. 432 s. 3

d. 10».

Заключительная страница аналитических записей (Quaderno di ragionamen- to) (с. 21 R) содержит итог всех кредитовых записей: «Сумма всех, кто имеет от нас, учитывая торговлю и кредиторов на этом счете после 8 лет и 2 месяцев, как это можно видеть в этой Quaderno di Ragiona- mento со с. 20 на двух страницах, в общей сложности f. 7033 s. 22 d. 5, исходя из 24 сольди за 1 флорин».

Далее Tommaso di ser Luca пишет: «Указанная сумма включена в этой Quaderno di ragionamento на с. 19 в сумму товаров и тюков отправленных, и наличные деньги и мебель из мастерской, а также продукты питания и напитки, а также должников, которые должны дать компании, то есть остаток после года с 1 января 1409 г. по 31 декабря 1410 г.».

Из последнего утверждения Tommaso di ser Luca следует, что на странице 19 V (рисунок 2) имеет место итог «Сумма товаров и тюков отправленных, и наличные деньги и мебель из мастерской, а также продукты питания и напитки, а также должников, которые должны дать компании, то есть остаток после года с 1 января 1409 г. по 31 декабря 1410 г.», равный f. 7497s. lid. 11.

Эта сумма сформирована за счет двух основных источников (пассивов):

— сумма всех, кто имеет от нас, учитывая торговлю и кредиторов на этом счете после 8 лет и 2 месяцев, как это можно видеть в этой Quaderno di Ragionamento со

с. 20 на двух страницах, в общей сложности f. 7033 s. 22 d. 5;

— и разницы между двумя показателями на этой странице, то есть «Прибыль, полученная в году, который закончился 31 декабря 1410 г. в сумме f. 463 s. 13 d. 6».

На странице 19 V наглядно приведены все три показателя. Сумма f. 463 s. 13 d. 6 находится непосредственно в тексте (не в столбик). А среди показателей, разнесенных в столбик, показан результат распределения прибыли между собственниками:

— «Эти деньги для Tuci di Benci, за его долю f. 115 s. 11 d. 4 с половиной»;

— «Доля Франческо ди Марко и Tommaso di ser Luca, что осталось от вышеупомянутой суммы, то есть f. 347 s. 16

d. полтора».

Одно из основных направлений настоящего исследования — изучить механизм формирования финансового результата. Согласно изложенному, можно утверждать, что сторона «Дебиторы» аналитического баланса строилась как инвентаризацией, так и методом двойной записи, и ее показатели занимают место со страницы 1 R по страницу 19 R. Показатели стороны «Кредиторы» формировались в системе двойной записи и помещались во второй части аналитического баланса (со страницы 20 R по страницу 21 R).

Именно центральная страница 19 V (между двумя сторонами баланса) выполняла функцию счета «Убытки и прибыли». Данный показатель также был необходим в синтетической бухгалтерской отчетности. Как видим, бухгалтера интересовал только финансовый результат, и вопросы развития методологии учета отступали далеко на задний план.

В одной модели можно обнаружить, казалось, элемент прогресса в виде агрегирования аналитических показателей в синтетические. Однако это не является моментом развития бухгалтерской методологии, а всего-навсего является частью алгоритма расчета финансового результата в комбинированной бухгалтерии. Данную модель (заметим, применяемую итальянскими купцами во Франции в начале XV столетия) нельзя признать системой двойной бухгалтерии, так как в ней отсутствуют счета факторов финансового результата (доходов и расходов), предназначенные для формирования финансового результата. Кроме того, балансовое обобщение информации об имуществе, долговых обязательствах и капитале не служит основой информационного обеспечения собственников о финансовом результате,

а, наоборот, из балансового обобщения выводится финансовый результат. Приведенный баланс не несет никакой контрольной функции, а финансовый результат в нем исчисляется по остаточному принципу.

И еще на одном моменте следует заострить внимание: те же принципы ведения учета были предложены Ж.П. Савари в 1675 г. для французских купцов [35]. Прав-

да, по результатам исследований, предло-финансового результата (чтобы узнать, как женных в публикациях [36—42], Савари идут дела) с построением баланса фиктивной шел несколько дальше, совмещая вывод ликвидации (чтобы успокоить кредиторов).

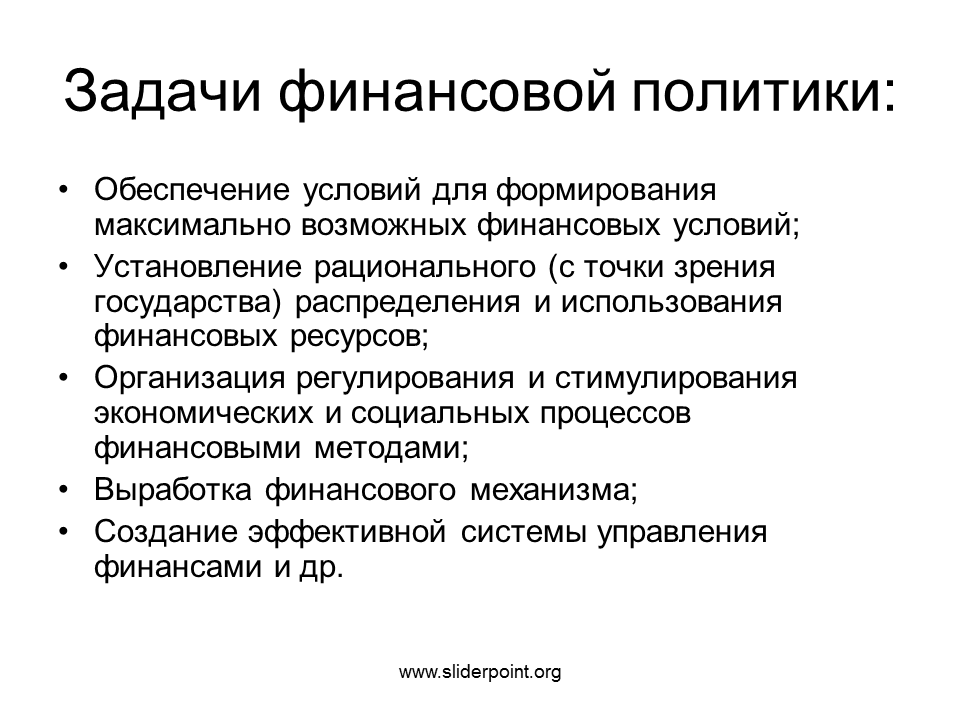

Финансовая политика – это одна из главнейших частей социально-экономической политики государства.

Она необходима для нормального функционирования всех экономических институтов. Главные цели финансовых отношений – это обеспечение непрерывности воспроизводственного процесса (главным образом воспроизводства производительных сил, так как они являются необходимым условием жизнедеятельности, существования и развития общества) и обеспечение роста общественного благосостояния

При разработке финансовой политики важно то, что в основе распределения и перераспределения финансовых ресурсов лежит:

- выбор субъектов распределительных отношений, т. е. владельцев и распределителей финансовых ресурсов;

- определение степени централизации финансовых ресурсов в распоряжении государства в зависимости от функций государства и степени самостоятельности юридических лиц и населения в удовлетворении своих потребностей;

- определение первоочередных общественных потребностей и меры их удовлетворения и соответственно приоритетных направлений использования финансовых ресурсов;

- выбор источников и методов формирования финансовых ресурсов.

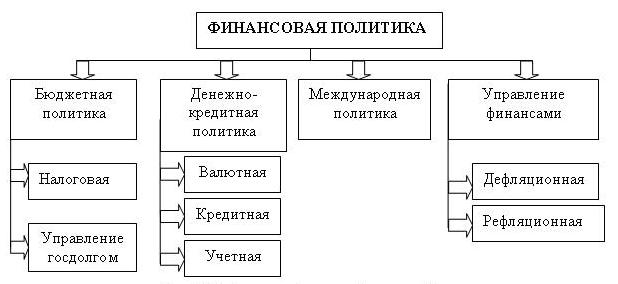

Ученые ее подразделяют финансовую политику на три вида: политика экономического роста, политика стабилизации и политика ограничения деловой активности.

Политика экономического роста - система финансовых мер, целью которых является увеличение фактических объемов валового национального продукта и понижение уровня безработицы. Данная стимулирующая финансовая политика заключается в росте государственных расходов и в снижении налогов.

Другими словами, если в настоящее время имеется сбалансированный бюджет, финансовая политика должна двигаться в направлении бюджетного дефицита в период спада или депрессии.[9]

Стабилизационная политика проводится в том случае, когда государство пытается сохранить объем производства продукции на нужном уровне.