Федеральное казначейство РФ и его роль в управлении движением государственных финансов (Анализ деятельности Федерального казначейства)

Содержание:

Введение

Актуальность данной темы курсовой работы объясняется тем, что в последние годы Федеральное казначейство занимает все более значительное место в финансовой деятельности Российского государства. Так, в числе приоритетных направлений политики государства в сфере финансов — осуществление государственного финансового контроля, и основным «рычагом» государства по контролю за исполнением федерального бюджета являются органы Федерального казначейства.

Целью данной работы является анализ Федерального казначейства РФ и его роль в управлении движением государственных финансов.

Для достижения данной цели были поставлены следующие задачи:

- рассмотреть понятие, особенности и функции финансовых ресурсов государства;

- изучить государственный бюджет как способ распределения финансовых ресурсов страны;

- рассмотреть финансовый контроль за государственными финансами;

- проанализировать деятельность Федерального казначейства;

- рассмотреть проблемы деятельности Федерального казначейства.

Объектом данной работы является Федеральное казначейство.

Предмет исследования – роль Федерального казначейства в сфере финансового (бюджетного) контроля.

Методы изучения – анализ, синтез и исследование информации.

Методологической основой исследования стали нормативно-правовые акты и работы известных отечественных исследователей и экономистов, таких как Бородич В. В., Родионова В. М, Чернов М. В и другие.

В первой главе мы рассматриваем теоретические основы государственных финансов, а именно сущность, процесс формирования, также финансовые контроль за использованием государственных средств. Во второй главе пытаемся проанализировать работу органов публичной власти, осуществляющие государственный финансовый контроль, а именно – Федеральное казначейство.

Данная работа состоит из введения, основной части, заключения, списка литературы.

Глава 1. Теоретические аспекты государственных финансов

1.1 Понятие, особенности и функции финансовых ресурсов государства

Финансовые ресурсы - денежные сбережения и доходы, которые генерируются в процессе распределения, перераспределения и использования ВВП и национального богатства, сосредоточенные в соответствующих фондах или в форме, не связанной с фондами, для обеспечения непрерывного производства, удовлетворения социальных потребностей и осуществления финансовые обязательства[1].

Финансовые ресурсы имеют следующие особенности[2]:

- выражают имущественные отношения;

- находятся в постоянном движении - часто пополняются и используются;

- имеют конкретный состав формирования, распределения и использования.

Роль финансовых ресурсов реализуется в двух функциях: распределение и контроль.

Финансовые ресурсы – это инструмент распределения и перераспределения ВВП. Механизм функции распределения связан с этапами распределения ВВП:

- первичное распределение — это распределение добавленной стоимости и первичное формирование выручки элементов распределения: для работников - зарплата, для компаний - прибыль, для государства - налоги, доходы от государственных услуг, прибыль государственного сектора;

- перераспределение – это создание централизованных и децентрализованных фондов: на государственном уровне - бюджетных и внебюджетных фондов; на уровне департаментов - фонды министерств, комитетов и департаментов; на региональном уровне - местные бюджеты и внебюджетные фонды местных органов власти; на уровне предприятий - корпоративные фонды;

- вторичное распределение охватывает процессы, связанные с перераспределением доходов через бюджет между материальными и нематериальными областями производства, секторами, территориями и домашними хозяйствами. На этом этапе формируются первичные доходы - заработная плата людей, занятых в государственном секторе, и вторичные доходы в виде различных пособий и бесплатных услуг из централизованных фондов для физических и юридических лиц.

Финансовые ресурсы численно показывают движение денежных потоков и обеспечивают контроль за соблюдением пропорций в распределении ВВП, правильностью формирования, распределения и использования государственных финансовых ресурсов и управления ими.

Функция контроля позволяет решить ряд важных задач[3]:

- поиск увеличения доходов и резервов прибыли;

- выполнение финансовых обязательств; мобилизация финансовых ресурсов в объеме, достаточном для финансирования социально-экономического развития;

- эффективное распределение и использование финансовых ресурсов.

Финансовые функции реализуются одновременно: каждая финансовая операция предполагает распределение социального продукта, национального дохода и, конечно же, контроль за их распределением.

Таким образом, финансовые ресурсы играют важную роль в обществе и общественном производстве, включая следующее:

- обеспечивает распределение ВВП и финансовых потребностей отдельных лиц и государства;

- обеспечивает перераспределение доходов между секторами, регионами и социальными группами;

- влияет на интересы дистрибьюторских отношений и определяет их финансовые возможности;

- играет ведущую роль в экономических методах управления экономикой;

- формирует систему финансовых показателей, которые выступают в качестве индикаторов социально-экономического развития общества;

- обеспечивает всесторонний контроль субъектов распределения ВВП относительно формирования и использования денежных средств.

1.2 Государственный бюджет как способ распределения финансовых ресурсов страны: понятие, сущность, особенности формирования

Бюджет - термин, который можно толковать очень широко, но чаще он используется, когда дело касается государственных дел.

В широком смысле концепция бюджета отражает любой источник, который содержит ресурс в виде наличных денег. Но, как правило, этот термин используется, как было написано выше, в качестве государственного финансирования.

Бюджетная система Российской Федерации основана на экономических отношениях и государственной системе Российской Федерации, регулируемой нормами права совокупности федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Основным документом, регулирующим бюджетную систему Российской Федерации, является Бюджетный кодекс Российской Федерации, внесенный в Федеральный закон от 31 июля 1998 года № 145-ФЗ.

Бюджетный процесс в России в полной мере регулируется Бюджетным кодексом Российской Федерации, который устанавливает правила и процедуры для подготовки, утверждения и исполнения федерального, регионального и муниципального бюджетов. Эта всеобъемлющая правовая основа обеспечивает последовательную классификацию и обработку расходов и доходов и обеспечивает сильный центральный контроль над государственными финансами. Бюджеты на всех уровнях государственного управления, как правило, являются всеобъемлющими, за исключением только некоторых внебюджетных социальных фондов, которые собирают социальные взносы, но также получают переводы из бюджета.

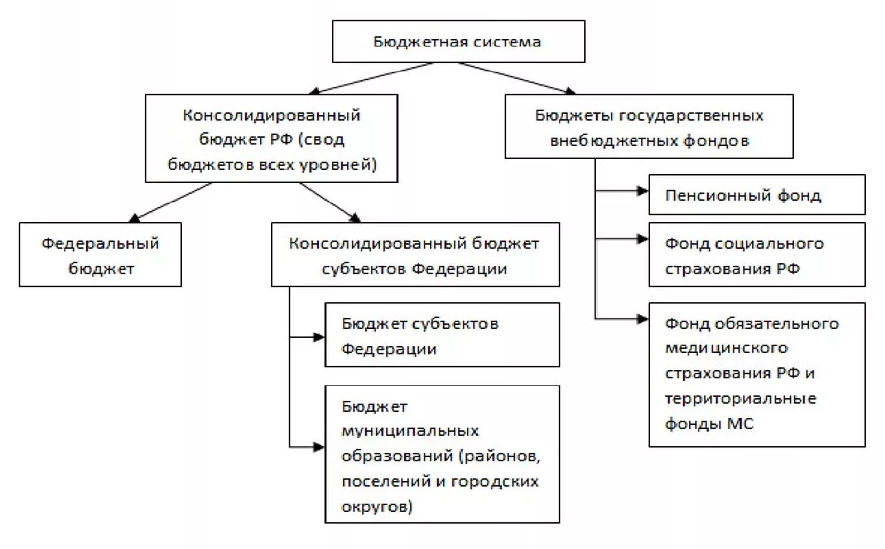

Структура бюджетной системы Российской Федерации представлена на рисунке 1.

Рисунок 1. Структура бюджетной системы Российской Федерации [4]

Главная цель национальной политики - создать для всех народов России условия для полноценного социального и национально-культурного развития, укрепления российской общины на основе уважения прав человека. Таким образом, бюджетная система фокусирует долю национального дохода, которая идет на потребности общих ценностей: экономические и социальные программы, оборона и безопасность.

Государственные органы регулярно утверждают бюджет доходов и расходов, устанавливают определенную сумму денег, которая может быть потрачена на те или иные нужды, указывают источники денег в казну - государственный бюджет.

Бюджет России составляется правительством страны и одобряется парламентом.

Возврат к планированию сроком на 3 года стал одной из основных особенностей бюджета. Этот факт должен оказать положительное влияние на экономику, поскольку это позволит бизнесу увидеть направление бюджетной и налоговой политики в среднесрочной перспективе[5]. Важно также отметить, что правительство решило перейти к управлению проектами экономики. Теперь бюджетные ресурсы будут перераспределены из проектов с более низким приоритетом в более важные программы. При составлении бюджета правительство использовало консервативный прогноз социально-экономического развития Российской Федерации, принимая во внимание возможность будущих санкций и ответов на них. Однако, несмотря на это, ожидается постепенное восстановление экономики. Например, Министерство экономического развития ожидает, что ВВП вырастет на 0,9% - в 2018 году и на 1,2% - в 2019 году.

Суть государственного бюджета как экономической категории реализуется через его функции[6]:

- распределение (через государственный бюджет перераспределяется от 20 до 60% национального дохода);

- контроль (потоки затрат отражаются в финансовом состоянии экономики, что позволяет контролировать их);

- регулятивные (изменения в доходах и расходах государственного бюджета позволяют смягчить падение производства, снизить уровень безработицы, уровень инфляции и т.д., т. е. стабилизировать экономику).

Государственный бюджет, как и любой баланс, предполагает выравнивание доходов и расходов. Однако, как правило, при составлении прогнозируемых доходов и расходов бюджета не совпадают. Превышение поступлений над расходами представляет собой профицит бюджета (или превышение), превышение расходов над доходом - дефицит бюджета (отсутствие). Как правило, дефицит бюджета выражается в процентах от ВНП (валовой национальный продукт)[7].

В России основной законодательный источник, регулирующий эту область, Бюджетный кодекс. В соответствии с этим нормативно-правовым актом структура государственной финансовой системы строится из трех основных уровней: федеральном, региональном, местном.

На первом уровне управление финансовыми потоками осуществляется, соответственно, федеральными органами власти. Они также управляют доходами и расходами в пределах своей компетенции.

О втором управлении финансовыми потоками осуществляются властями субъектов Российской Федерации - республик, территорий, регионов.

На третьем - муниципалитеты (районы, городские поселения).

Бюджетный процесс — это способ, с помощью которого исполнительная и законодательная ветви вместе формулируют согласованный набор предложений по налогообложению и расходу.

Бюджетный процесс — это составление, рассмотрение, утверждение и исполнение всех видов государственного бюджета.

Основными этапами бюджетного процесса являются создание, рассмотрение, утверждение и исполнение бюджета. На всех этапах проходит контроль эффективности бюджета и составляется экономический анализ.

Бюджетный процесс в Российской Федерации начинается с составления статей расходов. Эта процедура осуществляется исполнительными органами и административными органами муниципалитета. Процедура проводится на основе прогноза и в соответствии с программами социально-экономического развития соответствующей территории. Программы и прогнозы позволяют определить ожидаемый уровень дохода, а также основные направления, в соответствии с которыми средства расходуются.

Если предполагаемый объем поступлений не соответствует требованиям минимальным расходам в бюджете, то соответствующие исполнительные органы делают необходимые расчеты для обоснования размеров вычетов, субсидий, субвенций, которые должны быть переведены из более высоких бюджетных систем.

Основными макроэкономическими показателями для формирования бюджетных параметров являются ВВП и темпы его роста в следующем финансовом году, предполагаемый уровень инфляции и т.д. Подготовка проектов бюджетов всех уровней основана на бюджетном послании Президента РФ, который включает в себя бюджетную и налоговую политики страны и соответствующих областей на следующий финансовый год.

Основными задачами бюджетного процесса являются:

- идентификация материальных и финансовых резервов государства;

- расчет доходов бюджетов;

- расчет расходов бюджетов;

- максимизация баланса бюджетов;

- координация бюджетов с внедренной экономической программой.

1.3 Финансовый контроль за государственными финансами

Финансовый контроль — это комплексное исследование законности, эффективности и надежности осуществления хозяйственной деятельности на основе использования форм обязательной отчетности и другой информации в сочетании с изучением фактического состояния объекта[8].

Государственный финансовый контроль – это система мер, направленных на обеспечение экономической целесообразности использования финансовых ресурсов в государстве, предотвращение и выявление финансовых нарушений[9].

Особое место в системе государственного финансового контроля занимает бюджетный контроль.

Бюджетный контроль - неотъемлемая часть финансово-экономического контроля. Он рассматривается как комплекс мер, осуществляемых государственными органами для проверки законности целесообразности и эффективности действий в области образования, распределения и использования средств Российской Федерации, их субъектов и органов местного самоуправления для выявления резервов для увеличения поступлений доходов в бюджет и для улучшения бюджетной и фискальной политик.

Областью реализации финансового контроля является[10]:

- финансовые отношения, складывающиеся при образовании, распределении и использовании денежных фондов государства и органов местного самоуправления;

- деятельность государственных или иных органов, наделенных законом соответствующими контрольными полномочиями;

- обеспечение законности, охраны собственности, правильного, эффективного и экономного использования бюджетных средств, обнаружение нарушений финансовой дисциплины, выявления резервов ее повышения, увеличения доходных поступлений в бюджет.

Основной целью государственного финансового контроля является[11]:

-

- выявление подконтрольных объектов нарушений принципов законности, эффективности, целесообразности и экономичности при формировании и использовании государственных финансовых и материальных ресурсов, отклонений от принятых норм, стандартов на максимально ранней стадии;

- предупреждение финансовых правонарушений;

- привлечь виновных к ответственности, обеспечить компенсацию убытков;

- принятие мер по предотвращению подобных нарушений в будущем.

Задача государственного финансового контроля заключается в обеспечении законности, эффективности, финансовой дисциплины и рациональности при формировании, распределении, владении, использовании и отчуждении активов, принадлежащих государству.

Государственный финансовый контроль осуществляется регулярно специализированными органами. В России нет положения о едином органе со всеми полномочиями.

Важнейшим направлением контроля является реализация основных целей фискальной политики. Эта функция возложена на президентские органы, которые организуют соблюдение норм, установленных бюджетным и налоговым законодательством.

Государственный финансовый контроль основывается на конституционных правах и обязанностях граждан. Управление государственной администрации разрабатывает комплекс различных мероприятий, которые ведут к достижению основных стратегических целей. Соответствие всем нормам и стандартам отражается в параметрах затрат.

Система государственного финансового контроля, все составляющие которой находятся в тесной связи и взаимодействии. Если в нашей стране все органы на местах подотчетны созданным комитетам или федеральным службам, например, во Франции, каждый орган зависит от министров, каждый из которых в конечном итоге заботится о целевом расходовании бюджетных средств и, конечно же, полном бюджете. на разных уровнях.

Современное регулирование в Российской Федерации осуществляется посредством работы различных ведомств, функционирующих в рамках отдельных субъектов федерации или по стране в целом. Всего таких органов около 66. Однако субъекты федерации успешно используют право на создание дополнительных органов, которые осуществляют контроль на местах. Единственным недостатком такой организации государственного регулирования является их чрезмерная самостоятельность, поскольку деятельность подчиненных служб не регулируется и не координируется.

Вывод по главе 1

Сущность и значение государственных финансовых ресурсов раскрывается через функции финансирования. Они реализуются через финансовый механизм, который включает в себя организационные формы финансовых отношений в сфере национальной экономики, порядок использования и формирования денежных централизованных и децентрализованных фондов, методы планирования финансовых ресурсов и т.д.

Глава 2. Анализ деятельности Федерального казначейства

2.1 Структура и характеристика органов Федерального казначейства

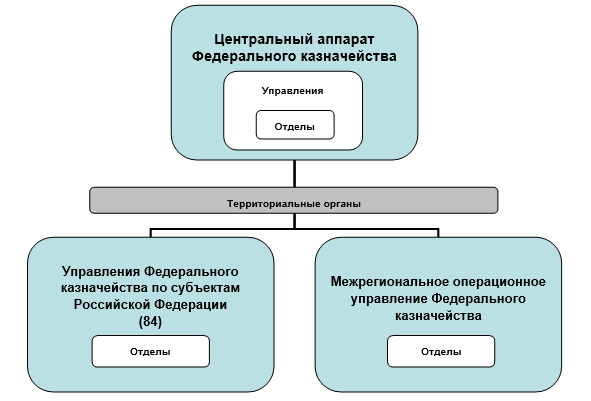

Структура органов Федерального казначейства представлена центральным аппаратом Федерального казначейства (ЦАФК),

в составе которого 23 управления по основным направлениям деятельности, и 85 территориальными органами: Межрегиональное операционное управление Федерального казначейства (МОУ ФК) и 84 управления Федерального казначейства (УФК) по субъектам Российской Федерации (рис. 2).

Рисунок 2. Структура органов Федерального казначейства[12]

Рассмотрим подробно Организационно-штатная структура Центральный аппарат Федерального казначейства:

- руководство (руководитель Федерального казначейства, заместители руководителя, советники руководителя, помощник руководителя);

- Управление развития бюджетных платежей;

- Управление бюджетного учета и отчетности;

- Управление обеспечения исполнения федерального бюджета;

- Управление финансово-бюджетных операций;

- Управление совершенствования функциональной деятельности;

- Управление внутреннего контроля и аудита;

- Управление делами;

- Управление централизованной бухгалтерии;

- Юридическое управление;

- Управление информационной инфраструктурой;

- Управление режима секретности и безопасности информации;

- Управление бюджетного мониторинга;

- Управление развития информационных систем;

- Управление развития контрактной системы;

- Управление ведомственных проектов;

- Контрольно-ревизионное управление в сфере национальной безопасности, правоохранительной деятельности, судебной системе и оборонном комплексе;

- Контрольно-ревизионное управление в социальной сфере, сфере межбюджетных отношений и социального страхования;

- Контрольно-ревизионное управление в сфере развития экономики;

- Управление по надзору за аудиторской деятельностью;

- Управление по контролю в сфере контрактных отношений;

- Контрольно-аналитическое управление в финансово-бюджетной сфере;

- Управление казначейского сопровождения;

- Контрольно-ревизионное управление в сфере институтов развития и государственных активов.

2.2 Полномочия Федерального казначейства в сфере финансового (бюджетного) контроля

Федеральное казначейство занимает особое место в государственных органах.

Федеральное казначейство является федеральным органом исполнительной власти (федеральной службой), исполняющим обязанности правоохранительных органов в соответствии с законодательством Российской Федерации для обеспечения исполнения федерального бюджета, управления денежными средствами для составных бюджетов фискальной системы Российская Федерация, предварительный и текущий контроль операций с участием средств федерального бюджета, осуществляемых главными контролерами, контролерами и получателями федерального финансирования[13].

Указом Президента РФ от 2 февраля 2016 года № 41 «О некоторых вопросах государственного контроля и надзора в финансово-бюджетной сфере» Федеральному казначейству были делегированы полномочия Росфиннадзора по контролю и надзору в финансово-бюджетной сфере[14]. Теперь, Федеральное казначейство проводит также и последующий контроль за бюджетными ресурсами.

Федеральное казначейство обладает следующими бюджетными полномочиями[15]:

- доведение до сведения участников бюджетного процесса информации о бюджетных списках, лимитах обязательств, а также размере государственного финансирования;

- бухгалтерские операции, связанные с кассовым исполнением бюджета страны;

- открытие счетов в Банке России, а также в частных кредитных организациях с целью учета государственных средств в соответствии с законодательством Российской Федерации, установление режимов этих счетов;

- открытие, а также ведение личных счетов для операций участников бюджетного процесса;

- ведение сводного реестра участников бюджетного процесса;

- ведение бухгалтерского учета по показателям сводного перечня государственного бюджета, по лимитам обязательств;

- предоставление Министерству финансов России оперативной информации, а также отчетности, связанной с исполнением государственного бюджета;

- получение от участников бюджетного процесса материалов, необходимых для составления отчетов об исполнении государственного бюджета;

- распределение доходов от перечисления в бюджет налогоплательщиков федеральных платежей в соответствии с нормами законодательства;

- прогнозирование, кассовое планирование распределения средств государственного бюджета;

- управление различными операциями в рамках единого счета государственного бюджета;

- кассовые услуги для исполнения различных бюджетов и т.п.

Федеральное казначейство в рамках своей деятельности осуществляет следующие контрольные функции (см. табл. 1):

Таблица 1. Предварительный и текущий контроль Казначейства России[16]

Федеральное казачество как и другие финансовые органы принимает решения о применении бюджетных мер принуждения, решения об их изменении, их отмене или решения об отказе в применении бюджетных мер принуждения в случаях и порядке, установленных Правительством Российской Федерации, а также направляют решения о применении бюджетных мер принуждения, решения об их изменении[17].

Основные параметры и показатели деятельности Федерального казначейства в 2018 году

- По состоянию на 1 января 2019 года в органах Федерального казначейства ведется обслуживание 441 241 лицевого счета, из них по уровням бюджетов:

- 40 344 лицевых счета участников бюджетного процесса федерального уровня;

- 45 048 лицевых счетов УБП субъектов Российской Федерации;

- 158 791 лицевой счет УБП муниципальных образований;

- 3 708 лицевых счетов УБП государственных внебюджетных фондов;

- 355 лицевых счетов УБП территориальных ГВФ;

- 192 995 лицевых счетов, предназначенных для отражения операций со средствами организаций, а также бюджетных (автономных) учреждений.

- По состоянию на 1 января 2019 года в органах Федерального казначейства бюджетным и автономным учреждениям всех уровней бюджетов открыто:

- 99 288 лицевых счетов, из них ФБУ и ФАУ – 10 854 лицевых счета;

- ФБУ – 10 234 лицевых счета;

- ФАУ – 620 лицевых счетов.

- В 2018 году Федеральным казначейством осуществлялось размещение средств федерального бюджета на банковских депозитах в кредитных организациях в соответствии с постановлением Правительства Российской Федерации от 24 декабря 2011 г. № 1121 «О порядке размещения средств федерального бюджета на банковских депозитах».

С целью увеличения объемов размещения средств федерального бюджета на банковских депозитах и возможности расширения списка участников среди кредитных организаций принято постановление Правительства Российской Федерации от 31 мая 2018 г. № 637, вносящее изменения в Постановление № 1121 в части изменения требований к кредитным организациям при размещении средств на банковских депозитах, которое вступило в силу 12 июня 2018 года.

2.3 Осуществление и совершенствование функций по контролю в финансово-бюджетной сфере

В 2018 году функции по контролю в финансово-бюджетной сфере осуществлялись структурными подразделениями центрального аппарата Федерального казначейства, территориальными органами Федерального казначейства в соответствии с полномочиями, установленными Бюджетным кодексом Российской Федерации, Жилищным кодексом Российской Федерации, Федеральным законом от 5 апреля 2013 г. № 44-ФЗ

«О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», иными законодательными и нормативными правовыми актами Российской Федерации, и основывались на принципах законности, объективности, эффективности, независимости, профессиональной компетентности, достоверности результатов и гласности.

В 2018 году Федеральным казначейством, территориальными органами Федерального казначейства реализовывались и дополнительные задачи, такие, как достижение максимального качества осуществляемого контроля и качества оформления и реализации результатов контроля, организация обеспечения экспертного сопровождения контрольной деятельности в финансово-бюджетной сфере, организация работ

по принятию мер, направленных на своевременное выявление

и предотвращение нарушений в финансово-бюджетной сфере путем проведения систематизации и анализа ранее выявленных нарушений, формирования и доведения до участников бюджетного процесса обзоров недостатков и нарушений, выявленных Федеральным казначейством в ходе осуществления контроля в финансово-бюджетной сфере.

Данные об объемах нарушений, установленных по результатам контрольных мероприятий в финансово-бюджетной сфере за 2017 год и за 2018 год, представлены на рис. 3.

Рисунок 3. Динамика и структура нарушений, выявленных в ходе осуществления полномочий по контролю в финансово-бюджетной сфере по видам нарушений (млрд. рублей)[18]

В системе Федерального казначейства 2017 год стал периодом активной работы по внедрению норм и правил планирования, осуществления и формирования отчетности по контролю в финансово-бюджетной сфере, заложенных в 2016 году.

Положительное влияние на результативность проводимых контрольных мероприятий в 2017 году оказали налаженные конструктивные взаимоотношения с правоохранительными органами, которые информировали о ходе и результатах рассмотрения переданных им материалов проверок, а также систематическое привлечение в 2017 году независимых экспертов и специалистов ФКУ «ЦОКР» для проведения экспертиз и исследований в рамках контрольных мероприятий при осуществлении полномочий по контролю в финансово-бюджетной сфере.

В 2018 году экспертным блоком ФКУ «ЦОКР» проведены исследования по 242 заявкам от органов Федерального казначейства (объем проверенных денежных средств составил 351,4 млрд руб.). Выявленные финансовые нарушения составили 30,1 млрд руб.

ФКУ «ЦОКР» совместно с УФК по Ленинградской области и УФК

по Московской области принято участие в 17 осмотрах в рамках проверок при расширенном казначейском сопровождении целевых средств. Сумма исследованных средств составила 1,7 млрд руб. Предупреждена оплата невыполненных работ на сумму 251,5 млн руб.

Принято участие в проведении эксперимента при осуществлении закупочной деятельности государственными заказчиками федерального уровня в Республике Татарстан. Исследована сметная документация

на общую сумму 1,46 млрд руб. Сумма снижения сметной стоимости по замечаниям экспертного блока ФКУ «ЦОКР» составила 7,81 млн руб.

В 2018 году имело место значительное увеличение количества проведенных камеральных проверок деятельности объектов контроля по сравнению с 2017 годом – с 621 до 998 единиц или в 1,5 раза. Осуществление деятельности по контролю посредством проведения камеральных проверок позволяет снижать «контрольную» нагрузку на объекты контроля, а также приводит к сокращению затрат на проведение контрольного мероприятия без снижения качества его проведения.

В рамках реализации мероприятий Стратегической карты Казначейства России в 2018 году в целях предупреждения и профилактики нарушений, а также с целью принятия мер по недопущению недостатков и нарушений главными распорядителями средств федерального бюджета, их территориальными органами и подведомственными учреждениями, главными распорядителями средств государственных внебюджетных фондов Российской Федерации, их территориальными органами, а также распорядителями средств бюджета субъектов Российской Федерации, получающими межбюджетные субсидии, субвенции и иные межбюджетные трансферты, источником которых являются средства федерального бюджета, Федеральным казначейством продолжена практика обобщения результатов проведенных контрольных мероприятий в финансово-бюджетной сфере путем формирования обзоров недостатков и нарушений, выявленных Федеральным казначейством в ходе проведения контрольных мероприятий в финансово-бюджетной сфере, и направление их в адрес главных распорядителей средств федерального бюджета, бюджетов государственных внебюджетных фондов Российской Федерации и финансовых органов субъектов Российской Федерации.

В 2018 году указанные обзоры подготовлены за период II полугодия 2017 года и I полугодия 2018 года. Среди наиболее типичных нарушений, выявленных в ходе проведения контрольных мероприятий у главных распорядителей средств Федерального казначейства и органов управления государственными внебюджетными фондами, отмечены следующие:

- нарушения условий предоставления субсидий из федерального бюджета бюджетам субъектам Российской Федерации;

- нарушения требований по осуществлению закупок товаров, работ, услуг для обеспечения федеральных нужд;

- нарушения правил ведения бухгалтерского учета.

На уровне субъектов Российской Федерации наиболее характерными являются нарушения условий использования межбюджетных трансфертов, предоставленных из федерального бюджета бюджетам субъектов Российской Федерации.

Вывод по главе 2

Федеральное казначейство (Казначейство России) находится в ведении Министерства финансов Российской Федерации и в соответствии с постановлением Правительства Российской Федерации от 1 декабря 2004 г. № 703 «О Федеральном казначействе» является федеральным органом исполнительной власти (федеральной службой), осуществляющим в соответствии с законодательством Российской Федерации правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета, контролю и надзору в финансово-бюджетной сфере.

Глава 3. Актуальные проблемы финансово-правового статуса Федерального казначейства

Рассматривая работу органов Федерального казначейства, большинство исследователей акцентируют свое внимание на их деятельности в области исполнения федерального бюджета и управления его доходами и расходами. Однако положительной тенденцией является то, что в последнее время появились работы, связанные с такой важной функцией, как контроль со стороны Федерального казначейства. Ведь оно, по сути, является единственным федеральным органом государственного финансового контроля в России, для которого приоритетом служит превентивный характер контрольных мероприятий.

Наряду с такими полномочиями, как: доведение до главных распорядителей, распорядителей и получателей средств федерального бюджета лимитов бюджетных обязательств и объемов финансирования; ведение учета операций по кассовому исполнению бюджетов; составление и представление в Минфин России оперативной информации и отчетности об исполнении федерального бюджета — Федеральное казначейство осуществляет предварительный и текущий контроль за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями таких средств.

Казначейский контроль за исполнением бюджета имеет разнообразные внешние проявления и осуществляется в различных формах. Например, за последние годы был принят целый ряд нормативных правовых актов, возлагающих на Федеральное казначейство новые полномочия и функции. Определенным этапом совершенствования финансового контроля явилась реализация в 2012 году проекта «Модернизация казначейской системы Российской Федерации», начатая Минфином России и Федеральным казначейством в 2002 году.

Указанный проект позволил значительно усовершенствовать процедуры исполнения федерального бюджета и кассового обслуживания исполнения бюджетов бюджетной системы Российской Федерации путем создания Автоматизированной системы Федерального казначейства, которая стала центральным элементом исполнения бюджетов бюджетной системы РФ и примером эффективного, высокотехнологичного IT-решения.

Была разработана и утверждена Концепция создания и развития государственной интегрированной информационной системы управления общественными финансами «Электронный бюджет», основной целью создания и развития которой является: обеспечение прозрачности, открытости и подотчетности деятельности органов государственной власти и органов местного самоуправления, а также повышение качества финансового менеджмента организаций сектора государственного управления за счет формирования единого информационного пространства и применения информационных и телекоммуникационных технологий в сфере управления общественными финансами. Однако внедрение технологических регламентов стоит оценивать не только как способ оптимизации деятельности Федерального казначейства, но и как важнейший элемент контроля за целевым использованием бюджетных средств. Переход на юридически значимый электронный документооборот в сфере управления общественными финансами; доступность информации о финансовой деятельности; создание и внедрение единой системы формуляров, используемых при формировании информации в электронном виде о деятельности организаций сектора государственного управления — все это составляющие предварительного финансового контроля.

Очень точно отметила в своей работе А. В. Терехина, что «… своевременный мониторинг, своевременное предупреждение и исключение наступления возможного риска, усиление технологического контроля являются базой для успешной и эффективной работы любого органа Федерального казначейства». Тем не менее, научные исследования в области функционирования электронной системы Федерального казначейства практически отсутствуют[19]. В этой связи можно упомянуть только А. Ю. Попова и А. М. Гусельникова, которые в своей статье «Регламентация деятельности органов Федерального казначейства с использованием прикладного программного обеспечения» отражают использование информационных технологий, лишь как возможность четкой формализации деятельности организации и оптимизации выполнения ею своих функций, а также инструмент для руководства при принятии им управленческих решений, абсолютно не рассматривая при этом применение технических возможностей в качестве превентивных мер. Если ранее Федеральное казначейство, не имея возможности применения информационных технологий, в своей работе осуществляло контроль за целевым использованием бюджетных средств после их расходования, то в настоящее время уже на предварительном этапе в период формирования электронного кассового документа проверяется соответствие расходов представленным документам, т. е. утвержденным лимитам, подтверждение надлежащей реализации договоров на поставку продукции, выполнение работ и услуг, либо заключенных трудовых соглашений. Следовательно, акцент переносится на предотвращение нецелевого расходования средств бюджета.

Вывод по главе 3

Таким образом, исходя из сказанного, целесообразно поднимать и изучать проблемы правового регулирования функционирования электронного документооборота и рассматривать применение нормативно-правовых актов в этой области на практике для эффективного, ответственного и прозрачного управления публичными финансами.

Заключение

Система органов федерального казначейства - относительно молодая структура, тем не менее, как отмечают у нас в стране и за рубежом, развивается она динамично и быстро наращивает выполняемые функции и эффективность работы.

На счетах казначейства собирается вся информация о денежных потоках. Центральный банк ежедневно информирует о суммах, поступивших на счета казначейства. Министерства и ведомства, в пределах назначений, определенных Законом о бюджете, должны знать, сколько у них денег, какие суммы они могут дать, когда и кому, а также иметь возможность прогнозировать, сколько доходов они получат; знать, когда эти доходы станут доступными для расходов, так как объем расходов бюджета напрямую зависит от поступивших доходов. Основным поставщиком этой информации является Федеральное казначейство.

Одна из основных задач Федерального казначейства - обеспечить нормальное функционирование единого счета бюджета, лицевых счетов бюджетополучателей, нормальную транспортную систему для доведения до каждого участника бюджетного процесса распоряжений главного распорядителя средств (относительно лимитов бюджетных обязательств и объемов финансирования - это всего лишь административные решения, административные ограничения на деятельность тех или иных учреждений).

Роль Федерального казначейства в бюджетном процессе довольно значительна, так как на него возложено исполнение бюджета, а также осуществляет управления доходами и расходами федерального бюджета и иными централизованными финансовыми ресурсами, находящимися в ведении Правительства, распоряжение средствами, числящимися на соответствующих счетах в банках.

Безусловно, предстоит еще очень многое сделать, доказать и воплотить жизнь целый комплекс широкомасштабных задач и проектов по усовершенствованию деятельности органов Федерального казначейства. Казначейство призвано выполнять важную функцию по осуществлению бюджетной политики. От состояния данной системы во многом зависит эффективность функционирования финансовой системы как страны, так и отдельно взятой территории.

Список литературы:

- Нормативно-правовые документы:

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 27.12.2018)

- Указ Президента РФ от 02.02.2016 N 41 (ред. от 15.05.2018) "О некоторых вопросах государственного контроля и надзора в финансово-бюджетной сфере"

- Указ Президента РФ от 8 июня 2004 г. N 729 "Об утверждении Положения о Контрольном управлении Президента Российской Федерации"

- Постановление Правительства РФ от 01.12.2004 N 703 (ред. от 29.12.2017) "О Федеральном казначействе"

- Учебники, монографии, статьи:

- Бородич В. В. Актуальные проблемы финансово-правового статуса Федерального казначейства // Молодой ученый. — 2016. — №21. — С. 575-577.

- Бушмин Е. В. Государственные и муниципальные доходы как составная часть бюджетной системы Российской Федерации – М.: Изд-во РЭУ им. Г. В. Плеханова, 2014. – 516 с.

- Воробьева Е.И. Повышение роли государственных финансов в финансовой системе Российской Федерации. Научный вестник: Финансы, банки, инвестиции - 2016 - №1. С 21-26

- Галухин А.В. Сбалансированность бюджета как условие обеспечения его устойчивости // Вопросы территориального развития. – 2015. – №1

- Глухова Е. М. Основы финансового контроля в России // Молодой ученый. — 2017. — №28. — С. 52-55.

- Голодова Ж.Г. Финансы и кредит: Учебное пособие / М.: ИНФРА-М, 2017. - 448 c.

- Козько Е. В. Сущностные характеристики и критерии системы государственного финансового контроля // Молодой ученый. — 2015. — №11. — С. 873-876.

- Кот Е.М. Основные принципы финансового контроля в России // Аграрный вестник Урала № 10 (140) - 2015 г. – С. 79-82

- Леверьева Е. В. Финансовый контроль. Пути повышения эффективности государственного финансового контроля // Молодой ученый. — 2015. — №12. — С. 445-448.

- Малиновская О.В. Государственные и муниципальные финансы: Учебное пособие М.: КноРус, 2017. - 480 c.

- Минаева Е.А. Оценка эффективности государственного финансового контроля за расходами Федерального бюджета на реализацию целевых программ - 30 (216) - 2014. – С. 56-63

- Родионова В. М. Финансовый контроль: учебник. /В. М. Родионова, В. И. Шлейников. — М.: ФБК-ПРЕСС, 2014. — 320 с.

- Салимгареева Г. Р. Модели финансовой системы Российской Федерации // Молодой ученый. – 2015. – №3. – С. 669-671

- Синицин Н. А. Особенности организации бюджетного процесса в Советском Союзе и Российской Федерации / // Финансы и кредит. - 2017. - № 47. - С. 41-50.

- Строкова А. А. Анализ доходов и расходов федерального бюджета Российской Федерации за 2012–2016 гг. // Молодой ученый. — 2016. — №7. — С. 991-994.

- Терехина А. В. Курс на повышение эффективности // Бюджетный учет. — 2015. — № 2(122). — С. 4–8.

- Чернов М. В. Полномочия Федерального казначейства как органа финансового контроля Российской Федерации // Молодой ученый. — 2018. — №20. — С. 338-340.

- Шамшеев С. В., Пивкина А. Государственный финансовый контроль в России// В сборнике: Актуальные проблемы учета, анализа и аудита в социальной сфере сборник научных работ студентов, аспирантов и профессорско-преподавательского состава, 2016. С. 197-201.

- Швецов Ю. Г. Теоретические аспекты бюджета как экономической категории // Финансы и кредит. – 2014. – № 27. – С. 64-71.

- Шегурова В. П., Желтова М. Ф. Зарубежный опыт организации государственного финансового контроля // Молодой ученый. — 2014. — №1. — С. 209-212.

- Шепелев Д. Р. Государственный финансовый контроль в России: проблемы и перспективы // Экономическая наука и практика — Чита, 2017. — С. 53-57.

- Шитов В.Н. История финансов России: учебное пособие / В.Н. Шитов –3-е изд., стер. – М.: КНОРУС, 2016 - 156 с.

- Электронные ресурсы:

- официальный сайт Министерства финансов Российской Федерации. [Электронный ресурс] - https://www.minfin.ru

- официальный сайт Бюджетной системы Российской Федерации. [Электронный ресурс] - http://budgetrf.ru

- официальный сайт Федерального казначейства [Электронный ресурс] - http://www.roskazna.ru

- электронная энциклопедия экономиста. [Электронный ресурс] - http://www.grandars.ru

-

Малиновская О.В. Государственные и муниципальные финансы: Учебное пособие М.: КноРус, 2017. – С. 247 ↑

-

Голодова Ж.Г. Финансы и кредит: Учебное пособие / М.: ИНФРА-М, 2017. – С. 178 ↑

-

Глухова Е. М. Основы финансового контроля в России // Молодой ученый. — 2017. — №28. — С. 53 ↑

-

Бушмин Е. В. Государственные и муниципальные доходы как составная часть бюджетной системы Российской Федерации – М.: Изд-во РЭУ им. Г. В. Плеханова, 2014. – С.277 ↑

-

Синицин Н. А. Особенности организации бюджетного процесса в Советском Союзе и Российской Федерации / // Финансы и кредит. - 2017. - № 47. - С. 45 ↑

-

Швецов Ю. Г. Теоретические аспекты бюджета как экономической категории // Финансы и кредит. – 2014. – № 27. – С. 66 ↑

-

Строкова А. А. Анализ доходов и расходов федерального бюджета Российской Федерации за 2012–2016 гг. // Молодой ученый. — 2016. — №7. — С. 991-994 ↑

-

Кот Е.М. Основные принципы финансового контроля в России // Аграрный вестник Урала № 10 (140) - 2015 г. – С. 79 ↑

-

Родионова В. М. Финансовый контроль: учебник. /В. М. Родионова, В. И. Шлейников. — М.: ФБК-ПРЕСС, 2014. — С. 151 ↑

-

Минаева Е.А. Оценка эффективности государственного финансового контроля за расходами Федерального бюджета на реализацию целевых программ - 30 (216) - 2014. – С. 59 ↑

-

Шамшеев С. В., Пивкина А. Государственный финансовый контроль в России// В сборнике: Актуальные проблемы учета, анализа и аудита в социальной сфере сборник научных работ студентов, аспирантов и профессорско-преподавательского состава, 2016. С. 199 ↑

-

Чернов М. В. Полномочия Федерального казначейства как органа финансового контроля Российской Федерации // Молодой ученый. — 2018. — №20. — С. 339 ↑

-

Постановление Правительства РФ от 01.12.2004 N 703 (ред. от 29.12.2017) "О Федеральном казначействе" ↑

-

Указ Президента РФ от 02.02.2016 N 41 (ред. от 15.05.2018) "О некоторых вопросах государственного контроля и надзора в финансово-бюджетной сфере" ↑

-

Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 27.12.2018) - БК РФ Статья 166.1. Бюджетные полномочия Федерального казначейства ↑

-

Чернов М. В. Полномочия Федерального казначейства как органа финансового контроля Российской Федерации // Молодой ученый. — 2018. — №20. — С. 340 ↑

-

Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 27.12.2018) - Статья 306.3. Полномочия финансовых органов и Федерального казначейства по применению бюджетных мер принуждения ↑

-

Официальный сайт Федерального казначейства [Электронный ресурс] - http://www.roskazna.ru ↑

-

Бородич В. В. Актуальные проблемы финансово-правового статуса Федерального казначейства // Молодой ученый. — 2016. — №21. — С. 576 ↑

- ОРГАНИЗАЦИЯ РЕКЛАМНОЙ ДЕЯТЕЛЬНОСТИ В ОРГАНИЗАЦИИ

- Организационная культура и ее роль в современных организациях

- Организационные структуры управления будущего.

- Человеческий фактор в управлении организации

- Особенности планирования на современном предприятии

- Организационная культура и ее роль в современных организациях (Теоретико-методологические аспекты по теме исследования))

- Управление поведением в конфликтных ситуациях

- Устройство персонального компьютера (Системный блок )

- Применение процессного подхода для оптимизации бизнес-процессов (Управление персоналом: роль, значение, сущность )

- Основные этапы формирования налогового учета в России

- Налоги с физических лиц и их экономическое значение

- Формирование и использование финансовых ресурсов коммерческих организаций