Распределение и использовании прибыли как источник экономического роста предприятий

Содержание:

ВВЕДЕНИЕ

Главную роль в системе экономических показателей играет финансовый результат хозяйственной деятельности организации, это связанно с тем, что они приобретают самостоятельность и несут полную ответственность перед акционерами, работниками, банком и кредиторами.

Наличие стабильного и устойчивого уровня прибыли служит индикатором кредитоспособности и конкурентоспособности организации, становиться гарантом выполнения обязательств, так как обеспечивает возможность возрастания капитала и бизнеса.

Сумма доходов, расходов, прибыли представляют собой одни из основных показателей оценки конкурентоспособности организации. Увеличение доходов и прибыли является залогом последующего успешного функционирования предприятия на рынке. При этом увеличение прибыли может быть вызвано необоснованным ростом цен, а также стремлением получить высокие доходы любыми путями в ущерб потребителям.

После изучения источников получения прибыли появляется возможность разработки научного подхода к решению множества проблем, к примеру, повышения эффективности и ответственности трудового коллектива, достижения конечных результатов при минимуме затрат. В то же время укрепление коммерческого расчета во всех звеньях производства каждой отдельной организации в решающей степени зависит от управления расходами и доходами, а также выявления специфических резервов увеличения прибыли любого субъекта хозяйствования. Всем этим подтверждается актуальность выбранной темы.

Актуальность темы основывается на главной цели коммерческих предприятий - получении прибыли. Данная проблема во многом связана с усилением конкуренции на товарных рынках, конкуренции со стороны иностранных производителей и крупных отечественных производителей, а также от широкого круга малых предприятий.

Цель курсовой работы - исследование особенностей формирования и распределения прибыли, и выявление резервов ее повышения для развития предприятия.

В связи с указанной целью необходимо решить следующие задачи:

- изучить понятие прибыли предприятия;

- исследовать методологические аспекты управления прибылью предприятия;

- дать характеристику деятельности исследуемого предприятия АО «Ростовский Порт»;

- провести анализ распределения и использования прибыли предприятия;

- провести факторный анализ прибыли;

- предложить мероприятия по повышению прибыли в АО «Ростовский Порт».

Предмет исследования – финансовая деятельность организации.

Объект исследования – АО «Ростовский Порт».

В работе использованы следующие методы анализа: горизонтальные и вертикальный анализ, группировка, сравнение, коэффициентный метод.

Теоретической и методологической основой курсовой работы послужили работы таких авторов, как Аношина Б.В., Волконского В.А., Канторовича Г. Г., Морозова A.A., Шмелева Н.П., Яковлева А.П. и др.

Информационную базу исследования составили нормативно-правовые акты Российской Федерации, регулирующие порядок формирования и учета доходов и расходов организаций, научные статьи в периодической печати по исследуемой проблеме, Интернет-ресурсы, данные бухгалтерской и финансовой отчетности предприятия.

Практическая значимость работы состоит в том, что итоги анализа и разработанные мероприятия, полученные при написании работы, могут быть использованы руководством Общества при разработке планов по улучшению финансового состояния предприятия.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРИБЫЛИ ПРЕДПРИЯТИЯ

1.1. Понятие прибыли предприятия

Прибыль является важнейшей категорией хозяйствования, конечным результатом и целью предпринимательской деятельности. Роль прибыли значима, так как:

- прибыль является источником самофинансирования деятельности предприятия. С помощью собственной прибыли предприятие может увеличивать объем продаж, расширять производство, финансировать инвестиционную деятельность, не используя или не увеличивая заемные средства, что повышает финансовую устойчивость предприятия;

- прибыль также является источником формирования финансовой базы государства через налоговую систему страны. Часть полученной предприятием прибыли направляется в бюджеты различных уровней;

- прибыль определяет уровень благосостояния собственников, а также является материальным стимулом для работников.

Существуют различные трактовки термина «прибыль». Чтобы понять суть прибыли, рассмотрим несколько определений представителей научной мысли:

1) прибыль – остаток после вычитания из доходов компании затрат на закупку необходимых товаров и услуг (сырье, транспорт), а также на выплату заработной платы персоналу (Дж. С. Милль);[11, с. 39]

2) прибыль – разность между валовым доходом и затратами на реализацию товаров (издержками обращения) (Л.А. Брагин); [4, с. 8]

3) прибыль – выраженный в денежной форме чистый доход от предпринимательской деятельности, соответствующий разнице между совокупными доходами и совокупными затратами торгового предприятия (А.Н. Соломатин). [26, с. 12]

Как видно, трактовки авторов различаются формулировками, но во всех определениях есть то, в чем авторы сходятся, что прибыль является разницей или остатком, входящим в состав выручки от продажи.

Наиболее часто используемым для оценки результативности финансово-хозяйственной деятельности организации видом прибыли выступает чистая прибыль. Именно она характеризует очищенный от бремени расходов и налоговых платежей финансовый результат деятельности хозяйствующего субъекта и служит источником финансирования воспроизводственного процесса и выплаты дохода собственникам бизнеса.

Важнейшим показателем выступает чистая прибыль, которая фактически представляет собой прибыль до налогообложения за вычетом налога на прибыль.

Чистая прибыль остается в распоряжении хозяйствующего субъекта и перенаправляется в фонды. Прибыль, направляемая в фонд потребления, впоследствии расходуется на выплату премий, оплату путевок работникам, покупку подарков и пр. Та часть прибыли, которая направляется в фонд накопления, используется с целью финансирования инвестиционных расходов, таких, как реконструкция, строительство и модернизация зданий, приобретение новых основных фондов, покупку акций иных предприятий. [10, с. 119-120]

В настоящее время в научной среде выделяют множество различных видов и форм прибыли. В основе же ее классификации лежат множественные критерии. Наибольший интерес вызывают основные формы прибыли и ее виды в соответствии с бухгалтерским подходом. Так или иначе, именно прибыль служит конечным финансовым результатом деятельности, характеризующим ее эффективность. Само по себе наличие прибыли говорит об успешности деятельности хозяйствующего субъекта.

Виды прибыли организации показывают эффективность ее работы по различным направлениям деятельности или по компании в целом.

Роль и суть прибыли также отражается в ее функциях. Существуют следующие функции прибыли:

- аналитическая. Выражается в том, что прибыль является обобщающим показателем анализа деятельности предприятия во взаимосвязи с другими показателями;

- оценочная. Выражается в том, что прибыль характеризует экономическую эффективность деятельности предприятия. Используется для расчета ряда показателей и коэффициентов, характеризующих финансовое состояние предприятия;

- воспроизводственная. Данная функция отражает то, что прибыль – это источник самофинансирования;

- стимулирующая. Прибыль – это цель предпринимательской деятельности. Она является источником финансирования инвестиций, нововведений, а также удовлетворения потребностей потребителей, предприятий и общества в целом. Поэтому является стимулом эффективного управления финансовыми инструментами и экономическими рычагами;

- функция вознаграждения. Прибыль является источником вознаграждения собственников предприятия и поощрения работников;

- источник прироста рыночной стоимости предприятия. Увеличение стоимости капитала происходит за счет капитализации части прибыли. Следовательно, при увеличении уровня капитализации прибыли увеличивается рентабельность предприятия;

- источник доходов бюджетов государства. Часть прибыли направляется в бюджеты различных уровней через систему налогообложения. [11, с. 68]

Для выполнения данных функций необходимо эффективно управлять прибылью предприятия.

Таким образом, на основании вышеизложенного можно сказать, о том, что трактовки авторов термина «прибыль» различаются формулировками, но во всех определениях есть то, в чем авторы сходятся, что прибыль является разницей или остатком, входящим в состав выручки от продажи.

Важнейшим показателем финансово-хозяйственной деятельности организации выступает чистая прибыль. Чистая прибыль остается в распоряжении хозяйствующего субъекта и перенаправляется в фонды. Прибыль, направляемая в фонд потребления, впоследствии расходуется на выплату премий, оплату путевок работникам, покупку подарков и пр.

Для выполнения функций прибыли, организации необходимо эффективно управлять прибылью.

1.2. Методологические аспекты управления прибылью предприятия

Управление прибылью включает в себя формирование, распределение и использование прибыли.

Механизм управления прибылью предприятия включает в себя как внешний механизм регулирования, так и внутренний.

Государственно-правовое включает в себя налоговую политику, регулирование размера отчислений и платежей из чистой прибыли в резервный фонд и т.д.

Рыночный механизм регулирования действует путем формируемого уровня цен, который, в свою очередь, зависит от спроса и предложения.

Предприятие в учетной, налоговой и инвестиционной политике закрепляет определенные правила управления прибылью. Это является внутренним механизмом управления прибылью, который установлен собственником или учредительными документами. [18, с. 14-16]

Для эффективного управления прибылью предприятия должно использовать конкретные методы и приемы управления. Так как процесс управления прибылью включает в себя анализ, планирование, учет и контроль формирования и использования прибыли предприятия, то используются следующие приемы и методы:

1) финансово-экономические расчеты;

2) экономико-математические методы;

3) статистические методы.

Финансово-экономические расчеты определяют уровень обеспечения предприятия финансовыми средствами для нормального функционирования и наиболее эффективного достижения поставленных целей. Данный метод при управлении прибыли на предприятии проводится путем анализа и расчета показателей прибыли, а также составления финансовых планов и различной отчетности. Финансовое планирование целиком зависит от экономического планирования и выбранных руководством предприятия целей.

Принятие обоснованных управленческих решений по планированию, использованию прибыли организации невозможно без использования экономико-математических методов, позволяющих учитывать влияние факторов, характеризующих среду функционирования организации.

Применение статистических методов, при управление прибылью на предприятии, позволяют исследовать различные условия и факторы влияющие на планирование, учет и контроль формирования и использования прибыли предприятия и обеспечивающее поддержание требуемого качества стабильного уровня процессов для достижения гарантированно качественной продукции или услуги. Вместе с тем, каждое предприятие самостоятельно определяет, какие методы и приемы управления прибылью использовать, в соответствии с целями и задачи осуществления своей деятельности.

Для эффективного управления прибылью предприятие должно распределять обязанности по разработке и реализации управленческих решений, связанных с формированием и использованием прибыли, между подразделениями.

Каждый центр ответственности самостоятельно принимает решения в сфере его обязанностей и предоставленных ему прав, контролирует исполнение этих решений и несет за них ответственность.

Рекомендованные Минэкономразвития РФ Центры ответственности (ЦО) подразделяются на:

1) ЦО по доходам. Занимается вопросами маркетинга и коммерческими операциями;

2) ЦО по расходам. Управляет производством, техническим обеспечением и ремонтом;

3) ЦО по прибыли. Управляет экономикой и финансами;

4) ЦО по инвестициям. Управляет техническим развитием и работой с персоналом. [29, с. 175]

Информационное обеспечение также играет важную роль, так как достоверность и полнота информации влияют на управленческие решения, а значит и на объем получаемой прибыли. Существуют внешние и внутренние источники информации, на основе которых формируются и рассчитываются показатели, которые позволяют создать в предприятии систему информационного обеспечения для эффективного управления прибылью.

Оценка влияния экономического кризиса на прибыль, позволяет определить угрозы, которые несет данное состояние экономики на каждом этапе управления прибылью: формирования, использования и распределения.

Для того чтобы определить факторы, влияющие на объем и структуру прибыли, причины ее изменения, необходимо провести анализ. Основные виды анализа:

1) горизонтальный анализ прибыли. Покажет динамику изменения прибыли и ее составляющих;

2) вертикальный анализ прибыли. Покажет структуру прибыли;

3) сравнительный анализ прибыли;

4) метод коэффициентов;

5) метод анализа и оценки рисков. Анализируется вероятность появления риска и финансовых потерь при его возникновении.

Достичь запланированных показателей, необходим контроль.

Контроль за выполнением плановый прибыли должен соответствовать следующим требованиям [15, с. 63]:

- контроль должен быть ориентирован на реализацию корпоративной финансовой политики по управлению прибыли;

- контроль прибыли должен быть ориентирован на количественные параметры;

- методы контроля должны соответствовать способам и приемам анализа и планирования;

- контроль должен быть своевременным, предупреждая кризис предприятия;

- наглядность построения контроля. Заключается в работе ЦО.

Контроль прибыли или контроллинг необходим для того, чтобы оптимизировать объем прибыли, а также пропорции ее распределения и использования.

Экономический кризис оказывает негативное влияние на осуществление предпринимательской деятельности, спад в экономике страны негативно влияет и на финансовые показатели предприятия. Поэтому важно ответственно подходить к системе управления прибылью, адаптировав ее к актуальным условиям экономического состояния страны.

Итак в заключение можно сказать, что управление прибылью включает в себя формирование, распределение и использование прибыли. Для эффективного управления прибылью предприятия должно использовать конкретные методы и приемы управления.

Вместе с тем, каждое предприятие самостоятельно определяет, какие методы и приемы управления прибылью использовать, в соответствии с целями и задачи осуществления своей деятельности. Для эффективного управления прибылью предприятие должно распределять обязанности по разработке и реализации управленческих решений, связанных с формированием и использованием прибыли, между подразделениями.

2. РАСПРЕДЕЛЕИЕ И ИСПОЛЬЗОВАНИЕ ПРИБЫЛИ НА ПРИМЕРЕ ПРЕДПРИЯТИЯ АО «РОСТОВСКИЙ ПОРТ»

2.1. Характеристика деятельности предприятия АО «Ростовский Порт»

АО «Ростовский Порт» действует с 2 марта 1993 г., ОГРН присвоен 24 октября 2002 г. регистратором Межрайонная инспекция Федеральной налоговой службы № 26 по Ростовской области.

Руководитель организации: генеральный директор Швацкий Павел Алексеевич. Юридический адрес АО «Ростовский Порт" - 344019, Ростовская область, город Ростов-на-Дону, Береговая улица, дом 30.

Основным видом деятельности является «Транспортная обработка грузов», зарегистрировано 5 дополнительных видов деятельности. Организации АО «Ростовский Порт» присвоены ИНН 6167014330, ОГРН 1026104143780, ОКПО 03145689.

Порт располагается в черте города Ростова-на-Дону на обоих берегах реки Дон и состоит из четырех территориально независимых грузовых районов, располагает 17 механизированными грузовыми причалами общей протяженностью 2649 п.м., оснащенными 33 портальными кранами грузоподъемностью до 27,5 тонн, мобильными перегружателями fuchs и liebherr. Одновременно в порту могут обрабатываться 17 судов, грузоподъемностью до 5 тысяч тонн с осадкой у причалов до 4,0 метров. Пропускная способность причалов порта составляет 9 тысяч тонн различных грузов в сутки.

В порту имеются развитые внутрипортовые железнодорожные пути, связанные с припортовыми станциями «Кизитеринка» и «Заречная» СевероКавказской железной дороги. Общая протяженность железнодорожных подъездных путей – 6,0 км. Совокупная пропускная способность железнодорожного фронта – до 170 вагонов в сутки.

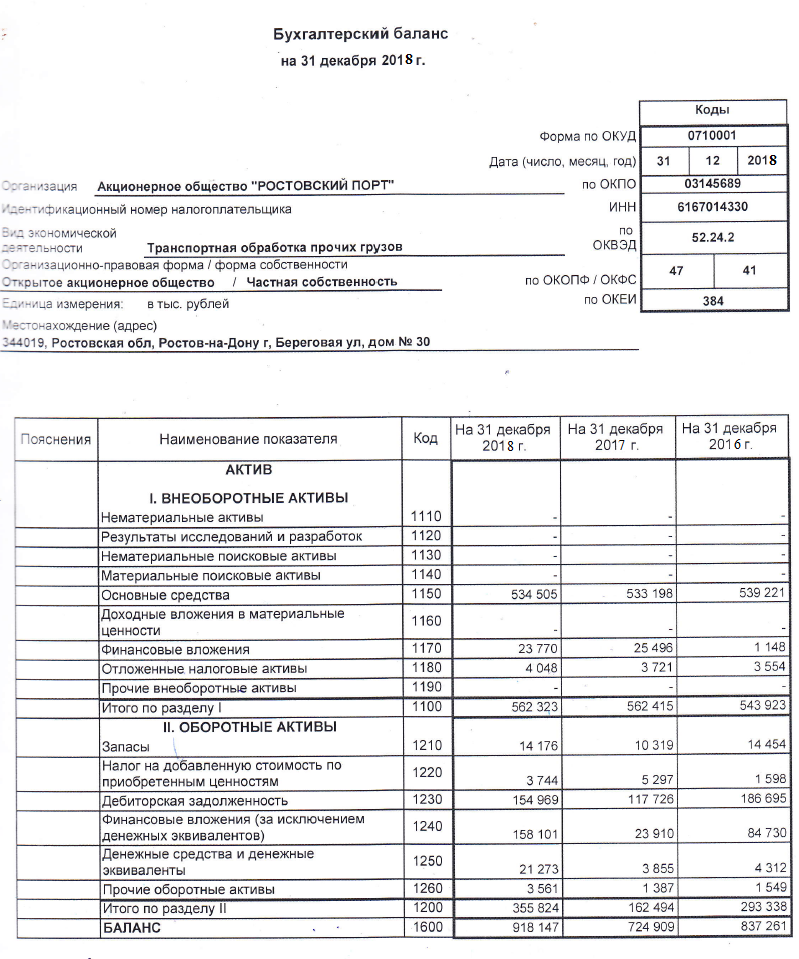

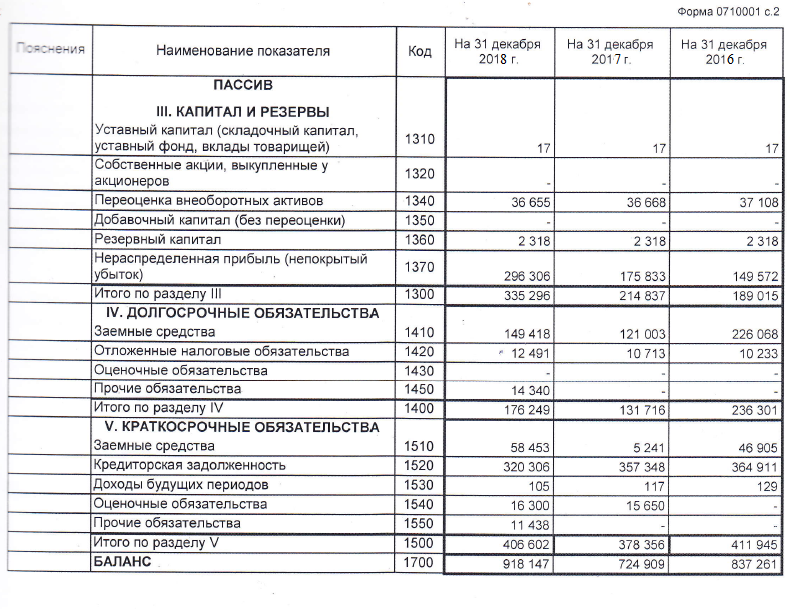

Финансовый анализ АО «Ростовский Порт», результаты которого представлены в данной работе, выполнен на основе показателей основных форм бухгалтерской отчетности организации: бухгалтерского баланса и отчета о финансовых результатах за 2017- 2018 гг.

В ходе проведения анализа имущественного положения основанного на данных бухгалтерского баланса (Приложение 1) можно произвести расчет показателей, характеризующих его, определить изменения, которые произошли за год или несколько лет.

В таблице 1 представим состав и структуру активов организации АО «Ростовский Порт».

Таблица 1

Состав и структура активов и пассивов АО «Ростовский Порт»

|

Группировки |

Наличие средств, руб. |

Темп роста 2018 к 2017 |

Темп роста 2017 к 2016 |

||||

|

2016 г. |

2017 г. |

2018 г. |

Из-е 2017/ 2016 |

Из-е 2018/ 2017 |

|||

|

Валюта баланса, тыс. руб. |

837261 |

724909 |

918147 |

-112352 |

193238 |

126,66 |

86,58 |

|

Внеоборотные активы. Из них: |

543923 |

562415 |

562323 |

18492 |

-92 |

99,98 |

103,40 |

|

основные средства |

536221 |

533198 |

534505 |

-3023 |

1307 |

100,25 |

99,44 |

|

финансовые вложения |

1148 |

25496 |

23770 |

24348 |

-1726 |

93,23 |

2220,9 |

|

отложенные налоговые активы |

3554 |

3721 |

4048 |

167 |

327 |

108,79 |

104,70 |

|

Оборотные активы. Из них: |

293338 |

162494 |

355824 |

-130844 |

193330 |

218,98 |

55,39 |

|

запасы |

14454 |

10319 |

14176 |

-4135 |

3857 |

137,38 |

71,39 |

|

НДС |

1598 |

5297 |

3744 |

3699 |

-1553 |

70,68 |

331,48 |

|

дебиторская задолженность |

186695 |

117726 |

154969 |

-68969 |

37243 |

131,64 |

63,06 |

|

финансовые вложения |

84730 |

23910 |

158101 |

-60820 |

134191 |

661,23 |

28,22 |

|

денежные средства и денежные эквиваленты |

4312 |

3855 |

21273 |

-457 |

17418 |

551,83 |

89,40 |

|

прочие оборотные активы |

1549 |

1387 |

3561 |

-162 |

2174 |

256,74 |

89,54 |

|

Собственный капитал. Из них: |

189015 |

214837 |

335296 |

25822 |

120459 |

156,07 |

113,66 |

|

уставной капитал |

17 |

17 |

17 |

0 |

0 |

100,00 |

100,00 |

Продолжение таблицы 1

|

резервный капитал |

2318 |

2318 |

2318 |

0 |

0 |

100,00 |

100,00 |

|

нераспределенная прибыль |

149572 |

175833 |

296306 |

26261 |

120473 |

168,52 |

117,56 |

|

Долгосрочные обязательства. Из них: |

236301 |

131716 |

176249 |

-104585 |

44533 |

133,81 |

55,74 |

|

заемные средства |

226068 |

121003 |

149418 |

-105065 |

28415 |

123,48 |

53,53 |

|

отложенные налоговые обязательства |

10233 |

10713 |

12491 |

480 |

1778 |

116,60 |

104,69 |

|

Краткосрочные обязательства |

411945 |

378356 |

406602 |

-33589 |

28246 |

107,47 |

91,85 |

|

Кредиторская задолженность |

364911 |

357348 |

320306 |

-7563 |

-37042 |

89,63 |

97,93 |

|

Заемные средства |

46905 |

5241 |

58453 |

-41664 |

53212 |

1115,30 |

11,17 |

Из таблицы 1 видно, что величина имущества, находящегося в распоряжении Общества, возросла на 26 % от уровня 2017 года. При этом наибольший вклад в указанное увеличение внесли оборотные активы, а именно финансовые вложения, денежные средства и денежные эквиваленты.

Материальные запасы в организации имеют незначительную величину, что связано со спецификой деятельности АО «Ростовский Порт».

Величина дебиторской задолженности в 2018 году увеличилась на 37243 тыс. руб. или на 31% и на 31.12.2018 года составила 154969 тыс. руб. Денежные средства в кассе и на расчетном счете компании выросли в 2018 году на 17418 тыс. руб. по сравнению с 2017 годом.

В структуре активов наибольший удельный вес на протяжении всех 3 лет принадлежит оборотным активам, что характерно для организаций сферы услуг. При этом в составе оборотных активов наибольшие доли имеют дебиторская задолженность и денежные средства. Этот факт свидетельствует о мобильности и высокой ликвидности структуры бухгалтерского баланса фирмы.

В 2018 году существенно увеличился собственный капитал АО «Ростовский Порт», что обусловлено ростом нераспределенной прибыли компании. Также произошло увеличение заемного капитала, как краткосрочного та и долгосрочного.

В 2018 году существенное снижение наблюдается по кредиторской задолженности –почти в 2 раз по сравнению с 2017 годом.

Таким образом такое финансовое положение может привести к сильной зависимости АО «Ростовский Порт» от заемного капитала, а, следовательно, от кредиторов.

Анализ платежеспособности АО «Ростовский Порт» за 2016-2018 гг. проведен в таблице 2.

Таблица 2

Анализ платежеспособности АО «Ростовский Порт» за 2016-2018 гг.

|

Коэффициент |

2016 |

2017 |

2018 |

|

Коэффициент абсолютной ликвидности |

0,6 |

0,4 |

0,5 |

|

Коэффициент промежуточной ликвидности |

0,8 |

0,7 |

0,8 |

|

Коэффициент текущей ликвидности |

0,8 |

0,8 |

0,8 |

Как видно из таблицы 2, величина денежных резервов и их аналогов достаточна для того, чтобы покрыть 20% своих наиболее срочных долгов. Нормативное значение коэффициента абсолютной ликвидности составляет 0,2. В АО «Ростовский Порт» наблюдается значение этого коэффициента от 0,4 до 0,6.

Коэффициент промежуточной ликвидности также имеет значения существенно выше установленных нормативов – 0,7 - 0,8. Это говорит о том, что у фирмы достаточно высоколиквидных активов, чтобы покрыть кредиторскую задолженность средней степени срочности.Однако коэффициент текущей ликвидности в АО «Ростовский Порт» не достиг нормативного значения, которое равно 2. Так, в конце 2018 года величина текущих активов фирмы превышает размер текущей кредиторской задолженности лишь на 90%. Это свидетельствует о том, что в перспективе у АО «Ростовский Порт» могут возникнуть проблемы с покрытием своих долгов.

Таким образом, в структуре активов наибольший удельный вес на протяжении всех 3 лет принадлежит оборотным активам, что характерно для организаций сферы услуг. При этом в составе оборотных активов наибольшие доли имеют дебиторская задолженность и денежные средства. Этот факт свидетельствует о мобильности и высокой ликвидности структуры бухгалтерского баланса фирмы. Однако, отрицательным моментом является тот факт, что большая часть заемных источников является краткосрочной, то есть может оказывать резкое отрицательное влияние на уровень платежеспособности компании.

Далее проведем анализ распределения и использования прибыли на предприятии.

2.2. Анализ распределения и использования прибыли предприятия

В условиях рынка исследование показателей прибыли для альтернативного потребления ресурсов, диагностики факторов, которые влияют на их величину, играет ведущую роль, так как от глубины понимания и рациональности использования полученной прибыли зависит благополучие предприятия.

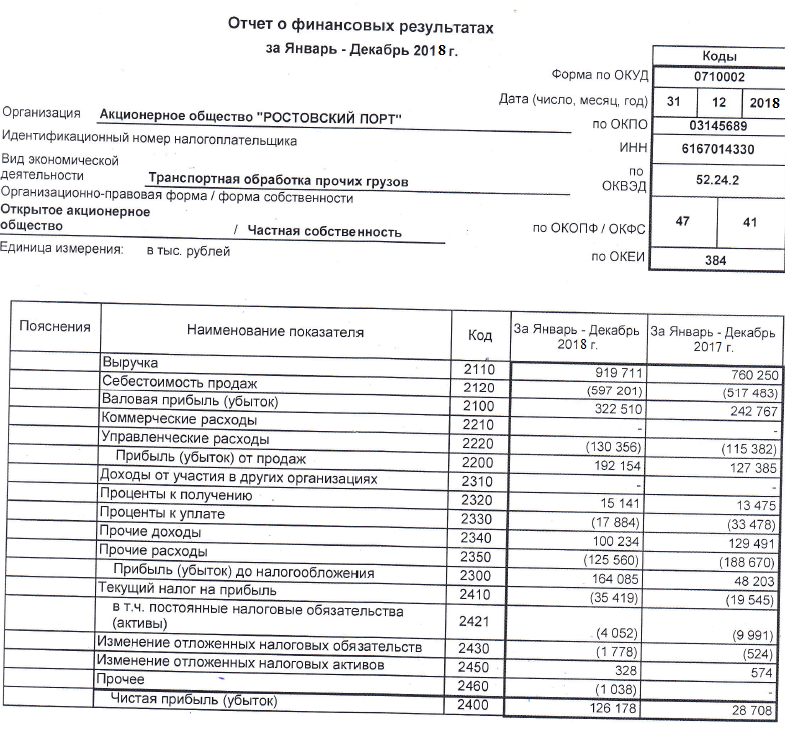

Анализ показателей прибыли начнем с проведения анализа финансовых результатов АО «Ростовский Порт» за 2016-2018 гг., на основнаии отчета о финансовых результатах. (Приложение 2)

Анализ финансовых результатов АО «Ростовский порт» представлен в Приложение 3.

Выручка от реализации продукции, работ, услуг АО «Ростовский порт» продемонстрировала положительную динамику. За 2016-2018 гг. данный показатель увеличился на 16,69%.

Снижение в 2017 г. по сравнению с 2016 г. составило 27 929 тыс. руб. или 3,54%. Затем прирост в 2018 г. по сравнению с 2017 г. составил 159 461 тыс. руб. или 20,97%. Таким образом, изменение выручки оказало положительное влияние на изменение валового финансового результата АО «Ростовский порт».

Себестоимость продукции, работ, услуг АО «Ростовский порт» существенных изменений не претерпела. За 2016-2018 гг. данный показатель снизился на 1,89%. Снижение в 2017 г. по сравнению с 2016 г. составило 91 217 тыс. руб. или 14,99%. Затем прирост в 2018 г. по сравнению с 2017 г. составил 79 718 тыс. руб. или 15,40%.

Таким образом, изменение себестоимости не оказало существенно влияния на изменение валового финансового результата АО «Ростовский порт». Необходимо отметить, что производство продукции, выполнение работ, оказание услуг в 2018 г. стало менее затратоемким по сравнению с 2016 г. Действительно, если в 2016 г. на 1 руб. выручки приходилось 77,23 коп. в виде себестоимости, тогда как в 2018 г. этот показатель был ниже и составлял 64,93 коп.

Таким образом, по данному критерию в структуре выручки произошли позитивные изменения. В итоге выручка увеличилась на фоне снижения себестоимости. Совместное влияние этих факторов оказало положительное влияние на сумму валового финансового результата.

АО «Ростовский порт» работает, получая положительный валовый финансовый результат. Например, в 2016 г. сумма валовой прибыли составила 179 479 тыс. руб.; в 2017 г. – 242 767 тыс. руб.; в 2018 г. – 322 510 тыс. руб. В 2017 г. по сравнению с 2016 г. сумма валовой прибыли увеличилась на 35,26%. Затем в 2018 г. по сравнению с 2017 г. имел место прирост на 32,85%. В целом в течение анализируемого периода сумма валовой прибыли выросла на 79,69%, что положительно характеризует ситуацию с финансовыми результатами компании.

Управленческие расходы АО «Ростовский порт» увеличились. В 2018 по сравнению с 2016 гг. их сумма выросла на 58,52%. Это означает, что изменение суммы управленческих расходов оказало отрицательное влияние на изменение финансового результата от продаж АО «Ростовский порт».

АО «Ростовский порт» работает, получая положительный финансовый результат от продаж. Например, в 2016 г. сумма прибыли от продаж составила 97 246 тыс. руб., в 2017 г. – 127 385 тыс. руб.; в 2018 г. – 192 154 тыс. руб. В 2017 г. по сравнению с 2016 г. сумма прибыли от продаж увеличилась на 30,99%. Затем в 2018 г. по сравнению с 2017 г. имел место прирост на 50,85%. В целом в течение анализируемого периода сумма прибыли от продаж выросла на 97,60%, что положительно характеризует ситуацию с финансовыми результатами компании.

Сальдо прочих доходов и расходов АО «Ростовский порт» продемонстрировало положительную динамику. Это означает, что изменение указанных статей Отчета о финансовых результатах оказало положительное влияние на изменение прибыли до налогообложения АО «Ростовский порт».

АО «Ростовский порт» работает, получая положительный финансовый результат до налогообложения. Например, в 2016 г. сумма прибыли до налогообложения составила 18 432 тыс. руб.; в 2017 г. – 48 203 тыс. руб.; в 2018 г. – 164 085 тыс. руб. В 2017 г. по сравнению с 2016 г. сумма прибыли до налогообложения увеличилась на 161,52%. Затем в 2018 г. по сравнению с 2017 г. имел место прирост на 240,40%. В целом в течение анализируемого периода сумма прибыли до налогообложения выросла на 790,22%, что положительно характеризует ситуацию с финансовыми результатами компании.

АО «Ростовский порт» работало, получая положительный чистый финансовый результат. Например, в 2016 г. сумма чистой прибыли составила 12 533 тыс. руб., в 2017 г. – 28 708 тыс. руб.; в 2018 г. – 126 178 тыс. руб. В 2017 г. по сравнению с 2016 г. сумма чистой прибыли увеличилась на 129,06%. Затем в 2018 г. по сравнению с 2017 г. имел место прирост на 339,52%.

В целом в течение анализируемого периода сумма чистой прибыли выросла на 906,77%, что положительно характеризует ситуацию с финансовыми результатами компании.

Позитивная динамика чистого финансового результата позволяет предложить, что за счет данного фактора эффективность работы компании повысилась.

Далее проведем анализ факторов влияющих на прибыль в АО «Ростовский Порт»

2.3. Факторный анализ прибыли

Осуществляем факторный анализ изменения чистой прибыли в 2017 г. по сравнению с 2016 г.:

ЧП 2016 = 788 179 -608 700 -82 233 + 1 415 -32 789 + 247 388 -294 828 -5 899 = 12 533 тыс. руб.;

ЧП усл1 = 760 250 -608 700 -82 233 + 1 415 -32 789 + 247 388 -294 828 -5 899 = -15 396 тыс. руб.;

ЧП усл2 = 760 250 -517 483 -82 233 + 1 415 -32 789 + 247 388 -294 828 -5 899 = 75 821 тыс. руб.;

ЧП усл3 = 760 250 -517 483 -115 382 + 1 415 -32 789 + 247 388 -294 828 -5 899 = 42 672 тыс. руб.;

ЧП усл4 = 760 250 -517 483 -115 382 + 13 475 -32 789 + 247 388 -294 828 -5 899 = 54 732 тыс. руб.;

ЧП усл5 = 760 250 -517 483 -115 382 + 13 475 -33 478 + 247 388 -294 828 -5 899 = 54 043 тыс. руб.;

ЧП усл6 = 760 250 -517 483 -115 382 + 13 475 -33 478 + 129 491 -294 828 -5 899 = -63 854 тыс. руб.;

ЧП усл7 = 760 250 -517 483 -115 382 + 13 475 -33 478 + 129 491 -188 670 -5 899 = 42 304 тыс. руб.;

ЧП 2017 = 760 250 -517 483 -115 382 + 13 475 -33 478 + 129 491 -188 670 -19 495 = 28 708 тыс. руб.

Осуществляем расчет влияния на чистую прибыль отдельных факторов:

- выручки: -15 396 - 12 533 = -27 929 тыс. руб. (влияние негативное);

- себестоимости продаж: 75 821 - (-15396) = 91 217 тыс. руб. (влияние положительное);

- управленческих расходов: 42 672 - 75 821 = -33 149 тыс. руб. (влияние негативное);

- процентов к получению: 54 732 - 42 672 = 12 060 тыс. руб. (влияние положительное);

- процентов к уплате: 54 043 - 54 732 = -689 тыс. руб. (влияние негативное);

- прочих доходов: -63 854 - 54 043 = -117 897 тыс. руб. (влияние негативное);

- прочих расходов: 42 304 - (-63854) = 106 158 тыс. руб. (влияние положительное);

- факторов, связанных с налогообложением прибыли: 28 708 - 42 304 =-13 596 тыс. руб. (влияние негативное).

Общее влияние всех факторов составляет:

(-27 929) + 91 217 + (-33 149) + 12 060 + (-689) + (-117 897) + 106 158 + (-13 596) = 16 175 тыс. руб.

Осуществляем проверку: 28 708-12 533=16 175 тыс. руб.

Среди факторов, оказавших положительное влияние на динамику чистой прибыли, следует назвать изменение: себестоимости продаж; процентов к получению; прочих расходов.

К числу факторов, оказавших негативное влияние на изменение чистой прибыли, следует назвать изменение выручки; управленческих расходов; процентов к уплате; прочих доходов; факторов, связанных с налогообложением прибыли.

В итоге в 2017 г. по сравнению с 2016 г. превалирующим оказалось влияние факторов, оказавших положительное влияние на чистый финансовый результат.

Осуществляем факторный анализ изменения чистой прибыли в 2018 г. по сравнению с 2017 г.:

ЧП 2017 = 760 250 -517 483 -115 382 + 13 475 -33 478 + 129 491 -188 670 -19 495 = 28 708 тыс. руб.;

ЧП усл1 = 919 711 -517 483 -115 382 + 13 475 -33 478 + 129 491 -188 670 -19 495 = 188 169 тыс. руб.;

ЧП усл2 = 919 711 -597 201 -115 382 + 13 475 -33 478 + 129 491 -188 670 -19 495 = 108 451 тыс. руб.;

ЧП усл3 = 919 711 -597 201 -130 356 + 13 475 -33 478 + 129 491 -188 670 -19 495 = 93 477 тыс. руб.;

ЧП усл4 = 919 711 -597 201 -130 356 + 15 141 -33 478 + 129 491 -188 670 -19 495 = 95 143 тыс. руб.;

ЧП усл5 = 919 711 -597 201 -130 356 + 15 141 -17 884 + 129 491 -188 670 -19 495 = 110 737 тыс. руб.;

ЧП усл6 = 919 711 -597 201 -130 356 + 15 141 -17 884 + 100 234 -188 670 -19 495 = 81 480 тыс. руб.;

ЧП усл7 = 919 711 -597 201 -130 356 + 15 141 -17 884 + 100 234 -125 560 -19 495 = 144 590 тыс. руб.;

ЧП 2018 = 919 711 -597 201 -130 356 + 15 141 -17 884 + 100 234 -125 560 -37 907 = 126 178 тыс. руб.

Осуществляем расчет влияния на чистую прибыль отдельных факторов:

- выручки: 188 169 - 28 708 = 159 461 тыс. руб. (влияние положительное);

- себестоимости продаж: 108 451 - 188 169 = -79 718 тыс. руб. (влияние негативное);

- управленческих расходов: 93 477 - 108 451 = -14 974 тыс. руб. (влияние негативное);

- процентов к получению: 95 143 - 93 477 = 1 666 тыс. руб. (влияние положительное);

- процентов к уплате: 110 737 - 95 143 = 15 594 тыс. руб. (влияние положительное);

- прочих доходов: 81 480 - 110 737 = -29 257 тыс. руб. (влияние негативное);

- прочих расходов: 144 590 - 81 480 = 63 110 тыс. руб. (влияние положительное);

- факторов, связанных с налогообложением прибыли: 126 178 - 144 590 = -18 412 тыс. руб. (влияние негативное).

Общее влияние всех факторов составляет:

159 461 + (-79 718) + (-14 974) + 1 666 + 15 594 + (-29 257) + 63 110 +

(-18 412) = 97 470 тыс. руб.

Осуществляем проверку:

126 178 – 28 708 = 97 470 тыс. руб.

Среди факторов, оказавших положительное влияние на динамику чистой прибыли, следует назвать изменение: выручки; процентов к получению; процентов к уплате; прочих расходов.

К числу факторов, оказавших негативное влияние на изменение чистой прибыли, следует назвать изменение себестоимости продаж; управленческих расходов; прочих доходов; факторов, связанных с налогообложением прибыли.

В итоге в 2018 г. по сравнению с 2017 г. превалирующим оказалось влияние факторов, оказавших положительное влияние на чистый финансовый результат.

Проанализировав уровень и динамику показателей прибыли, проведя факторный анализ прибыли от продаж АО «Ростовский Порт» можно отметить, что существует важная проблема, как увеличение себестоимости продукции за исследуемый период, таким образом в следующем разделе рассмотрим пути снижения себестоимости и пути увеличения прибыли в АО «Ростовский Порт».

3. МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ПРИБЫЛИ В АО «РОСТОВСКИЙ ПОРТ»

Изменение выручки оказало положительное влияние на изменение валового финансового результата АО «Ростовский Порт».

Чистая прибыль в структуре снижается в 2018 г. по сравнению с 2017 г.

АО «Ростовский Порт» работает, получая положительный чистый финансовый результат. В 2018 г. по сравнению с 2017 г. имело место снижение показателя чистой прибыли в общей структуре выручки.

Проведенный анализ за 2017-2018 гг. указывает на отрицательную динамику некоторых показателей прибыли, что является не благоприятным фактором в деятельности АО «Ростовский Порт».

Таким образом, рентабельность деятельности можно повысить за счет роста объема оказываемых услуг и снижения затрат. Необходимо, что бы темпы роста объема оказываемых услуг опережали темпы роста затрат, т.е. затраты на 1 руб. реализованной продукции снижались. Следует также уделять внимание качеству оказываемых услуг и заниматься инновациями.

Таким образом, предприятие имеет проблему: ухудшение показателей рентабельности, из-за снижения чистой прибыли.

В качестве мероприятий по увеличению доходов АО «Ростовский Порт» предлагается разработка собственного сайта и проведение рекламной кампании. Собственный сайт будет представлять собой эффективный инструмент информирования потребителей продукции обо всех новинках и изменениях хозяйствующего субъекта, важный канал обратной связи с потребителем.

Затраты, связанные с созданием и поддержкой сайта, имеют следующие составляющие:

- приобретение домена и хостинга. Регистрация доменного имени в зоне RU. Абонентская плата провайдеру за поддержку домена в сети Интернет за год;

- создание программного комплекса управления сайтом. Сюда включаются дизайн сайта, программирование, проектирование, размещение данных об услугах, продвижение в интернете;

- постоянные ежемесячные затраты: ежемесячная плата за телефонные линии, доступ в Интернет, продление аренды домена и хостинга, реклама в поисковых системах и прочая реклама, раскрутка и поддержка сайта.

Плюсами интернет магазина являются:

- время, которого всегда очень не хватает. Благодаря созданию сайта оно может существенно экономиться;

- наличие немалого числа фотографий и данных о продукции на сайте;

- оплата услуг через онлайн. Можно оплатить услугу наличными при заказе, если возможность отсутствует, то будут предлагаться альтернативные методы оплаты, например: оплата кредитной картой, банковский перевод.

В осуществление рекламной кампании для увеличения объемов реализации будет включаться следующее.

Прежде всего, требуется определение цели рекламной кампании, того, какая группа услуг или услуга будет рекламироваться. Исследуемая компания переживает стадию роста, по этой причине для нее рекомендовано использование информативной и сравнительной рекламы. В то же время информативная реклама будет отражать качество товаров и сопутствующих услуг, а сравнительная – преимущества в сравнении с конкурентами (в этом случае за счет цены).

Дальше требуется выбрать носитель рекламы: телевидение, радио или пресса.

Рекомендовано использование следующих видов рекламных мероприятий: размещение информации на телевидении в «бегущей строке» об обширном ассортименте и деятельности АО «Ростовский Порт» и размещение печатной рекламы – объявления в специализированных газетах.

Для осуществления рекламной кампании можно воспользоваться услугами рекламного агентства, к примеру, ООО РА «Апельсин», поскольку тесное сотрудничество с данным поставщиком рекламных услуг АО «Ростовский Порт» осуществляет уже в течение нескольких лет.

Руководителям АО «Ростовский Порт» рекомендовано размещение информации о собственной деятельности на рекламных щитах в различных районах города. Установка и оформление рекламных щитов также осуществляются рекламным агентством.

Резервами роста прибыли фирмы являются повышение объема продаж, выпуска рентабельных услуг и снижение себестоимости.

Для увеличения выручки и прибыли АО «Ростовский Порт» предлагается:

- снижение себестоимости;

- сокращение прочих расходов;

- сокращение непроизводительных потерь;

- увеличение объема выполненных работ

Менеджмент старается оставить нераспределенной как можно больше прибыли, как резерв, который позволил бы обеспечить укрепление основ самофинансирования. На менеджменте лежит ответственность по планированию распределения прибыли так, чтобы ни одной из сторон не был нанесен ущерб и, при этом обеспечивалось благосостояние организации.

Фонд накопления предназначен для финансового обеспечения развития производства организации, а также других подобных мероприятий, направленных на создание нового имущества. За счет этого фонда финансируется строительство новых объектов производственного назначения, осуществляются реконструкция и расширение предприятия, модернизация и приобретение оборудования, погашаются долгосрочные кредиты и проценты по ним, финансируется прирост собственных оборотных средств и др.

Фондом потребления аккумулируются средства, которые направляются на осуществление мероприятий, связанных с развитием социальной сферы и материальным поощрением сотрудников, и других подобных мероприятий, которые не влекут за собой образование нового имущества организации.

Резервный фонд предназначен для того, чтобы покрывать непроизводительные потери и убытки, покрывать балансовый убыток организации за отчетный год, а также осуществлять выплаты доходов участникам в случае отсутствия или недостаточности для этого прибыли отчетного года. Решение о выплате дивидендов полностью базируется на текущих финансовых результатах, а не на результатах за прошлые периоды.

На основании чего, АО «Ростовский Порт» требуется пересмотреть механизм распределения прибыли, направлять большую долю на формирование фонда накопления, так как в этой области у предприятия есть недостатки. Также в АО «Ростовский Порт» слабо развитое партнерство. Возможность выгодного товарищества поможет заметно уменьшить затраты на материалы для работы АО «Ростовский Порт».

Расчет экономического эффекта – это полезный результат, который можно получить от осуществления финансовой и хозяйственной деятельности, внедрения определенного мероприятия, обычно, измеряется в абсолютном выражении (рублях) или изменении определенных показателей.

Оценим эффективность предлагаемых мероприятий.

Услуги, связанные с созданием сайта, будут осуществляться ООО «ИнтекМедиа», зарекомендовавшим себя на рынке в качестве надежного поставщика интернет – услуг.

Таблица 3

Затраты, связанные с созданием и поддержкой интернет – сайта

|

Вид затрат |

Сумма, рублей |

|

1 |

2 |

|

Оплата услуг по созданию сайта |

140 000 |

|

Абонентская плата провайдеру за поддержку домена в сети интернет за год |

60 000 |

|

Оплата услуг дизайнерской фирмы по обновлению содержимого сайта за год |

80 000 |

|

Затраты на раскрутку сайта |

50 000 |

Прогнозный прирост товарооборота за счет создания сайта составляет 1 %, что в стоимостном выражении составляет 2903,83 тыс. рублей в год.

В таблице 4 приведены затраты на рекламу затраты на создание и поддержку сайта АО «Ростовский Порт» в СМИ.

Таблица 4

Затраты на проведение рекламной кампании АО «Ростовский Порт»

|

Наименование |

Регулярность выхода |

Стоимость размещения |

Затраты на рекламу, тысяч рублей в год |

|

1.Реклама на телевидении в бегущей строке |

|||

|

- ТВК 6 канал |

4 дня в неделю в течение 2 месяцев |

2400 рублей в сутки |

76,8 |

|

- Афонтово 9 канал |

1200 рублей в сутки |

38,4 |

|

|

- Рен ТВ |

1670 рублей в сутки |

53,4 |

|

|

2. Реклама в прессе и газетах |

|||

|

- журнал «Деловой квартал» |

Каждую неделю макет в течение 12 месяцев |

5000 рублей в месяц |

60,0 |

|

- журнал «Шанс» |

10000 рублей в месяц |

120,0 |

|

|

- журнал «Потребитель» |

1000 рублей в месяц |

12,0 |

|

|

3. Реклама на радио |

|||

|

- FM 102.8 «Авторитетное радио» |

12 раз в год по 9 выходов |

1000 рублей за 9 выходов |

12,0 |

|

4. Реклама на щитах |

|||

|

-изготовление щита |

4 щита в течение 2 месяцев |

3000 рублей/щит в месяц |

24,0 |

|

-аренда рекламного места |

6000 рублей/место в месяц |

48,0 |

|

|

Итого |

444,6 |

||

Итак, затраты, связанные с проведением целенаправленной рекламной кампании для стимулирования сбыта и повышения конкурентных преимуществ компании, составляют 444,6 тысяч рублей в год – это значительные расходы, связанные с затратами на поддержку и создание сайта АО «Ростовский Порт», по этой причине предлагается ввод данных мероприятий пошагово, начиная с небольших затрат.

По данным специалистов рекламного агентства ООО РА «Апельсин» увеличение выручки от реализации при использовании комплекса рекламных мероприятий составит не менее 1 %. Прогнозный прирост товарооборота из-за осуществления рекламной кампании составляет 1 %, что в стоимостном выражении составляет 2903,83 тысячи рублей в год. Совокупный прирост выручки вследствие осуществления предлагаемых мероприятий составляет 5807,66 тысяч рублей.

Затраты, связанные с созданием отдела, будут включать в себя затраты на зарплату и страховые взносы.

Зарплата начальника составит 30 000 рублей, специалистов - 25 000 рублей.

Фонд зарплаты составляет: 30 000 * 12 + 25 000 * 2 * 12 = 360 000 + 600 000 = 960 000 рублей.

Страховые взносы составят: 960 000 * 30 % = 288 000 рублей.

Итак, затраты, связанные с созданием отдела внутреннего контроля составляют 1 248 000 рублей в год.

Выполним расчет экономического эффекта от осуществления предлагаемых мероприятий.

Э = 5807,66 – 1 248 - 444,6= 4115,06 тыс.рублей

В соответствии с расчетом видно, что экономический эффект составляет 4115,06 тысяч рублей за год.

Полученный экономический эффект является свидетельством экономической обоснованности предложенных мероприятий. Резервами увеличения прибыли являются относительное сокращение расходов, относительное снижение амортизационных отчислений, экономия материалов, выявление убыточных и малорентабельных услуг, изучение их объема выполнения и замена новыми, прибыльными и необходимыми услугами. Для решения проблемы: ухудшение показателей рентабельности, из-за снижения чистой прибыли, необходим о наращивать прибыль, путем:

- снижения производственной себестоимости;

- увеличения выручки;

- сокращения административных расходов.

Следовательно, реализация предложенных рекомендаций позволит структурному подразделению АО «Ростовский Порт» значительно снизить себестоимость оказываемых услуг и увеличить уровень рентабельности производства и оказания услуг.

ЗАКЛЮЧЕНИЕ

Прибыль является важнейшим показателем финансовой деятельности предприятия, ее максимизация – одна из главных целей развития фирмы и непосредственный объект управления финансовых менеджеров. Однако, несмотря на то, что понятие «прибыль» достаточно распространено и многими воспринимается как нечто само собой разумеющееся, в действительности, феномен прибыли не так прост, как кажется на первый взгляд.

Для эффективного управления прибылью предприятия должно использовать конкретные методы и приемы управления.

Вместе с тем, каждое предприятие самостоятельно определяет, какие методы и приемы управления прибылью использовать, в соответствии с целями и задачи осуществления своей деятельности. Для эффективного управления прибылью предприятие должно распределять обязанности по разработке и реализации управленческих решений, связанных с формированием и использованием прибыли, между подразделениями.

АО «Ростовский Порт» действует с 2 марта 1993 г., ОГРН присвоен 24 октября 2002 г. регистратором Межрайонная инспекция Федеральной налоговой службы № 26 по Ростовской области.

Выручка от реализации продукции, работ, услуг АО «Ростовский порт» продемонстрировала положительную динамику.

Себестоимость продукции, работ, услуг АО «Ростовский порт» существенных изменений не претерпела.

АО «Ростовский порт» работало, получая положительный чистый финансовый результат. Среди факторов, оказавших положительное влияние на динамику чистой прибыли в 2017 году, следует назвать изменение: себестоимости продаж; процентов к получению; прочих расходов. К числу факторов, оказавших негативное влияние на изменение чистой прибыли, следует назвать изменение выручки; управленческих расходов; процентов к уплате; прочих доходов; факторов, связанных с налогообложением прибыли.

В итоге в 2017 г. по сравнению с 2016 г. превалирующим оказалось влияние факторов, оказавших положительное влияние на чистый финансовый результат. Среди факторов, оказавших положительное влияние на динамику чистой прибыли в 2018 году, следует назвать изменение: выручки; процентов к получению; процентов к уплате; прочих расходов.

К числу факторов, оказавших негативное влияние на изменение чистой прибыли, следует назвать изменение себестоимости продаж; управленческих расходов; прочих доходов; факторов, связанных с налогообложением прибыли.

В итоге в 2018 г. по сравнению с 2017 г. превалирующим оказалось влияние факторов, оказавших положительное влияние на чистый финансовый результат.

Проанализировав уровень и динамику показателей прибыли, проведя факторный анализ прибыли от продаж АО «Ростовский Порт» можно отметить, что существует важная проблема, как увеличение себестоимости продукции за исследуемый период.

АО «Ростовский Порт» работает, получая положительный чистый финансовый результат. В 2018 г. по сравнению с 2017 г. имело место снижение показателя чистой прибыли в общей структуре выручки.

Проведенный анализ за 2017-2018 гг. указывает на отрицательную динамику некоторых показателей прибыли, что является не благоприятным фактором в деятельности АО «Ростовский Порт».

К важнейшим факторам роста прибыли в АО «Ростовский Порт» относятся: рост объема оказываемых услуг, внедрение научно - технических разработок, а, следовательно, снижение себестоимости, улучшение качества оказываемых услуг.

Резервами увеличения прибыли являются относительное сокращение расходов, относительное снижение амортизационных отчислений, экономия материалов, выявление убыточных и малорентабельных услуг, изучение их объема выполнения и замена новыми, прибыльными и необходимыми услугами.

Для решения проблемы: ухудшение показателей рентабельности, из-за снижения чистой прибыли, необходим о наращивать прибыль, путем:

- снижения производственной себестоимости;

- увеличения выручки;

- сокращения административных расходов.

Следовательно, реализация предложенных рекомендаций позволит структурному подразделению АО «Ростовский Порт» значительно снизить себестоимость оказываемых услуг и увеличить уровень рентабельности производства и оказания услуг.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации часть первая от 30 ноября 1994 г. № 51-ФЗ, часть вторая от 26 января 1996 г. № 14-ФЗ, часть третья от 26 ноября 2001 г. № 146-ФЗ и часть четвертая от 18 декабря 2006 г. № 230-ФЗ (ред. от 03.07.2018) // Собрание законодательства РФ. - 1994. - № 32. - Ст. 3301

- Налоговый Кодекс Российской Федерации (часть 1) от 31.07.1998 г. № 146-ФЗ (ред. от 21.05.2019) // Собрание законодательства РФ. - 07.08.2000. - № 32. ст. 3340.

- Артамонов В. С. Микроэкономика: учеб. пособ. / В. С. Артамонов, А. И. Попов, С. А. Иванов, Н. И. Уткин, Е. Б. Алексеев. – СПб.: Питер, 2016. – 320 с.

- Брагин Л.А. Современная торговля: вопросы конкурентоспособности и социальной политики : монография / Л.А. Брагин, Г.Г. Иванов, С.Л. Орлов [и др.] ; под общ. ред. д.э.н., проф. С.Л. Орлова. — М. : ИД «ФОРУМ» : ИНФРА-М, 2019. — 192 с.

- Воробьев, Ю.Н., Еремейчук, Я.С. Проблемы и перспективы усовершенствования планирования прибыли предприятия / Ю.Н. Воробьев, Я.С. Еремейчук / Science Time. - 2016. - № 9 (33). - С. 72-79.

- Гоян М.И. Потоки денежных средств как кругооборот денежных средств по формированию затрат и активов организации // Вестник государственного экономического университета. - 2014. - № 3. – С.15-19.

- Гребенников П. И. Корпоративные финансы: учебник и практикум для академического бакалавриата / П. И. Гребенников, Л. С. Тарасевич. — 2-е изд., перераб. и доп. — М.: Издательство Юрайт, 2019. — 252 с.

- Дробат, С.Т. Планирование доходов и расходов в торговле / С.Т. Дробат // Международный студенческий научный вестник. - 2017. - № 9. - С. 263

- Дружиловская Т.Ю., Ромашова С.М. Показатели доходов, расходов и финансовых результатов в учете и отчетности: теоретически и практический аспекты // Международный бухгалтерский учет. – 2018. – №31. – С. 2–11.

- Дурнаева, И.В. Факторный анализ финансовых результатов / И.В. Дурнаева // Молодой ученый. - 2017. - №8. - С. 119-120

- Жамьянова, С.Ц. Планирование прибыли на предприятии / С.Ц. Жамьянова // Инновационная наука. - 2016. - № 5-1 (17). - С. 67-68.

- Жилкина А. Н. Управление финансами. Финансовый анализ предприятия / А.Н. Жилкина. - М.: ИНФРА-М, 2018. - 336 c.

- Катина И. Э. Бухгалтерский учет расчетов: учеб. пособие / И. Э. Катина. – Петрозаводск : Изд-во ПетрГУ, 2014. – 56 с.

- Корпоративные финансы: Учебное пособие / Кокин А.С., Яшин Н.И., Яшин С.Н. и др. - М.: ИЦ РИОР, НИЦ ИНФРА-М, 2016. - 369 с.

- Косолапова М.В. Комплексный экономический анализ хозяйственной деятельности: Учебник / М.В. Косолапова, В.А. Свободин. - М.: Дашков и К, 2017. - 248 c.

- Лелькова Т. Э. Методики анализа финансовых результатов // Молодой ученый. — 2018. — №11. — С. 231-234.

- Леонтьев В. Е. Корпоративные финансы: учебник для академического бакалавриата / В. Е. Леонтьев, В. В. Бочаров, Н. П. Радковская. — 3-е изд., перераб. и доп. — М.: Издательство Юрайт, 2019. — 354 с.

- Лумпов Н.А. Формула прибыли и ее применение при распределении постоянных расходов // Финансовый менеджмент. - 2014. - №6. - С. 14 – 20.

- Мельник М.В., Егорова С.Е., Кулакова Н.Г., Юданова Л .А. Комплексный экономический анализ: учебное пособие: М.В. Мельник, С.Е.Егорова, Н.Г. Кулакова, Л.А. Юданова. – М.: ФОРУМ: ИНФРА-М, 2017. – 352 с.

- Нехай Д.Ю. Управление доходами и расходами предприятия // Современные научные исследования и инновации. 2015. - № 6. – С. 32-36.

- Овечкина А.И., Петрова Н.П. Перспективы развития обрабатывающей промышленности в условиях становления цифровой экономики // Финансовая система в условиях формирования цифровой экономики: коллективная монография / под ред. д-ра экон. наук, проф. В.А. Черненко. – СПб.: Изд-во СПбГЭУ, 2018. - С.76-86

- Огоркина, В.А. Показатели рентабельности торговой организации и методика их расчета / В.А. Огоркина // Молодой ученый. - 2016. - №12. - С. 308-311

- Ризванов Н. А. Методика финансового анализа, используемая в диагностике финансовых результатов // Молодой ученый. - 2018. - №12. - С. 346-349.

- Румянцева Е.Е. Экономический анализ: Учебник и практикум для академического бакалавриата / Е.Е. Румянцева. - Люберцы: Юрайт, 2017. - 381 c.

- Савицкая, Г.В. Комплексный анализ хозяйственной деятельности предприятия: Учебник: 6-е изд.перераб. и доп.-М.: ИНФРА-М, 2018. – 608 с.

- Соломатин, А.Н. Библия продаж. Настольная книга "продажного" менеджера / Александр Соломатин. - Л.: , 2018. - 320 c.

- Суслова Ю. Ю. Прибыль предприятия: учеб. пособие / Ю. Ю. Суслова, Н. Н. Терещенко. – Красноярск: Сиб. федер. ун-т, 2014. – 120 с.

- Ферова И.С., Кузьмина И.Г. Корпоративные финансы: Учебное пособие – Краснояр.: СФУ, 2016 – 148 с.

- Хайдукова Д. А. Прибыль предприятия: экономическая сущность, виды, методы анализа // Вопросы экономики и управления. - 2016. - №5. - С. 175-179.

- Шеремет А.Д. Методика финансового анализа деятельности коммерческих организаций : А.Д. Шеремет, Е.В.Негашев. – 2 –изд., перераб. и доп. – М.: ИНФРА-М, 2017. – 208 с.

ПРИЛОЖЕНИЯ

Приложение 1

Окончание приложения 1

Приложение 2

Приложение 3

Анализ финансовых результатов АО «Ростовский порт»

|

Показатели |

2016 г. |

2017 г. |

Изменение в 2017 по сравнению с 2016 г. |

2018 г. |

Изменение в 2018 по сравнению с 2017 г. |

|||||

|---|---|---|---|---|---|---|---|---|---|---|

|

тыс. руб. |

в % к выручке |

тыс. руб. |

в % к выручке |

абсолютное, тыс. руб. |

относительное, % |

тыс. руб. |

в % к выручке |

абсолютное, тыс. руб. |

относительное, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Выручка от реализации |

788 179 |

100,00 |

760 250 |

100,00 |

-27 929 |

-3,54 |

919 711 |

100,00 |

159 461 |

20,97 |

|

Себестоимость продукции, работ, услуг |

608 700 |

77,23 |

517 483 |

68,07 |

-91 217 |

-14,99 |

597 201 |

64,93 |

79 718 |

15,40 |

|

Валовая прибыль |

179 479 |

22,77 |

242 767 |

31,93 |

63 288 |

35,26 |

322 510 |

35,07 |

79 743 |

32,85 |

|

Управленческие расходы |

82 233 |

10,43 |

115 382 |

15,18 |

33 149 |

40,31 |

130 356 |

14,17 |

14 974 |

12,98 |

|

Прибыль от продаж |

97 246 |

12,34 |

127 385 |

16,76 |

30 139 |

30,99 |

192 154 |

20,89 |

64 769 |

50,85 |

|

Проценты к получению |

1 415 |

0,18 |

13 475 |

1,77 |

12 060 |

852,30 |

15 141 |

1,65 |

1 666 |

12,36 |

|

Проценты к уплате |

32 789 |

4,16 |

33 478 |

4,40 |

689 |

2,10 |

17 884 |

1,94 |

-15 594 |

-46,58 |

|

Прочие доходы |

247 388 |

31,39 |

129 491 |

17,03 |

-117 897 |

-47,66 |

100 234 |

10,90 |

-29 257 |

-22,59 |

|

Прочие расходы |

294 828 |

37,41 |

188 670 |

24,82 |

-106 158 |

-36,01 |

125 560 |

13,65 |

-63 110 |

-33,45 |

|

Прибыль до налогообложения |

18 432 |

2,34 |

48 203 |

6,34 |

29 771 |

161,52 |

164 085 |

17,84 |

115 882 |

240,40 |

|

Текущий налог на прибыль |

6 627 |

0,84 |

19 545 |

2,57 |

12 918 |

194,93 |

35 419 |

3,85 |

15 874 |

81,22 |

|

Чистая прибыль |

12 533 |

1,59 |

28 708 |

3,78 |

16 175 |

129,06 |

126 178 |

13,72 |

97 470 |

339,52 |

- Теория и практика разделения властей ( Содержание принципа разделения властей в Российской Федерации )

- Построение организационных структур ( Сущность понятия организационной структуры )

- Проектирование организации (Планирование основных показателей проекта создания магазина «СПЕЦТОРГ»)

- Проблемы независимости центральных банков

- Факторинг как форма кредитования

- Особенности алгоритмизации при разработке WEB-приложений (Подходы к построению Web-приложений)

- ПРОБЕЛЫ В ЗАКОНОДАТЕЛЬСТВЕ И СПОСОБЫ ИХ ВОСПОЛНЕНИЯ ( Понятие пробела. Виды пробелов )

- Основные направления реформирования местного самоуправления в Российской Федерации(Теоретические основы реформирования местного самоуправления в Российской Федерации местного самоуправления)

- Понятие и виды наследования (Субъекты, понятие наследования)

- Понятие и виды субъектов правоотношений (Юридические лица как субъекты правоотношений)

- Законность и правопорядок ( ОБЕСПЕЧЕНИЕ ЗАКОННОСТИ И ПРАВОПОРЯДКА: СИСТЕМА СПОСОБОВ И РОЛЬ ГОСУДАРСТВА )

- Аппарат государственной власти ( Теоретически основы государственного аппарата в управлении государством )