Этапы развития бюджетной системы Российской Федерации (Основные теоритические аспекты бюджетной системы и бюджетного устройства)

Содержание:

Введение

Бюджетная система государства является существенной финансовой базой деятельности государственных органов власти и органов местного самоуправления в сфере экономического и социального развития соответственных территорий.

Исторический опыт и практика формирования бюджетных систем в разных странах, в том числе в странах с развитой рыночной экономикой, говорят о том, что, несмотря на разнообразие бюджетных моделей, все они основывались под влиянием поиска оптимального взаимодействия между бюджетами разного уровня, которое обеспечило бы финансовую самостоятельность каждого субъекта власти в едином государстве. В Россиийской Федерации этот процесс начался одновременно со становлением демократического государства и является одним из главных факторов экономического и политического развития страны.

В формировании бюджетных отношений Российской Федерации за последнее десятилетие произошли значительные изменения: выделены три уровня в составе бюджетной системы РФ; сама она строится на совершенно других, чем в советское время, принципах построения; проведена первая системная реформа межбюджетных отношений; продолжается процесс разграничения бюджетных полномочий между органами власти разного уровня; и многое другое. Все это позволяет утверждать, что взаимоотношения между звеньями бюджетной системы России уже переведены в качественно иной, более разумный режим функционирования.

Тем не менее, реализованных преобразований недостаточно для приведения бюджетной системы РФ в соответствие с принципами бюджетного федерализма. Становление современной бюджетной системы России еще далеко не завершено. До сих пор подвергаются обоснованной критике практически все основные ее элементы: нормативно - правовая база; принципы построения; функционирующий механизм разграничения расходных полномочий между органами власти разного уровня, а соответственно и расходов между бюджетами; состав и структура доходов территориальных бюджетов; способы бюджетного выравнивания и другое.

Актуальность темы курсовой работы обусловлена тем, что изучение норм бюджетного права, понимание механизма их действия, вопросов бюджетных полномочий, бюджетного контроля, ответственности за нарушение бюджетного законодательства и других стало острой необходимостью для современных юристов, экономистов, сотрудников представительных и исполнительных органов государственной власти федерального и регионального уровней, органов местного самоуправления, а также предпринимателей и граждан.

Целью исследования является комплексное исследование этапов становления и развития бюджетной системы РФ. В соответствие с целью перед автором стоят следующие задачи:

- дать описание бюджетной системе и бюджетному устройству;

- проанализировать этапы развития и становления современной бюджетной системы Российской Федерации;

- выявить проблемы и направления совершенствования бюджетной системы.

Объектом данной работы является бюджетная система Российской Федерации. Предметом данной работы выступают этапы становления и развития современной бюджетной системы Российской Федерации.

Методика исследования данной темы включает в себя: анализ литературы, связанной с изучением проблем мотивации, анализ нормативно-правовой базы Российской Федерации по данному вопросу, ситуационный и системный подход, применение логического, сравнительного, структурного и функционального анализа источников, а также вторичного анализа уже проведённых социологических исследований.

Исходя из цели и задач курсовая работа имеет следующую структуру: введение, две главы, заключение, список использованных источников.

Глава 1. Основные теоритические аспекты бюджетной системы и бюджетного устройства

1.1 Социально-экономическая суть бюджетной системы и бюджетного устройства и их роль в экономике государства

Бюджетнaя системa является одним из важнейших институтов государства. За время существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций. Также бюджетная система регулирует экономические и социальные процессы в интересах граждан.

В государствах в результате деятельности хозяйствующих субъектов создаются валовой внутренний продукт и национальный доход. Произведенный в сфере материального производства национальный доход проходит последовательно стадии распределения и перераспределения и дальнейшем использовании национального дохода играет бюджет. В процессе перераспределения национального дохода страны часть его в денежной форме поступает в бюджет и образует централизованный фонд финансовых ресурсов.

Бюджет - это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государств. Бюджету принадлежит одно из главных положение в финансовой системе страны. Он выражает часть распределительных отношений между государством, с одной стороны, предприятием и населением - с другой, которые связаны с формированием и использованием общегосударственного фонда финансовых ресурсов.

Сущность этих отношений обусловлено задачами, решаемыми государством в тот или иной исторический период. (Рис. 1)

Рисунок 1 - Роль и сущность бюджета

Рисунок 1 - Роль и сущность бюджета

Формируется бюджет с развитием национального дохода страны и его перераспределением. Важными финансовыми методами перераспределения национального дохода являются: образование и использование денежных накоплений (прибыли, налога на добавленную стоимость, платежей в социальные внебюджетные фонды); организация налогов; финансирование отраслей народного хозяйства; формирование и использование общественных фондов потребления, страховых и резервных фондов.

С помощью бюджета государственные и территориальные власти получают финансовые ресурсы для содержания аппарата управления, армии, осуществления социальных мероприятий, реализации экономических задач, т.е. для выполнения возложенных на них функций.Как экономическая категория бюджетные отношения являются составной частью финансовых отношений, следовательно, им присущи и основные функции финансов.

Задачи которые выполняет бюджет представлены на Рис.2.

В ходе формирования доходов бюджета и использования бюджетных средств решаются задачи государственного регулирования экономических и социальных процессов в стране.

Рисунок 2- Задачи бюджета

Рисунок 2- Задачи бюджета

Доходы бюджета - это экономические отношения межу государством, с одной стороны, и хозяйствующими субъектами и гражданами - с другой. Доходы бюджета - безвозмездные и безвозвратные поступления денежных средств в бюджет. Доходы формируют доходную часть бюджета, поступая в распоряжение органов государственной власти.

В процессе образования доходов бюджета происходит императивное изъятие в пользу государства части национального дохода. На этой основе возникают финансовые взаимоотношения государства с предприятиями и населением. Структура бюджетных доходов непостоянна, она зависит от конкретных экономических условий развития данной страны.

Также бюджет активно участвует в распределении прибыли предприятий и хозяйственных организаций. Существует известная зависимость между формами и величиной изъятия в бюджет части прибыли предприятий и заинтересованностью последних в результатах работы. От того, насколько совершены формы изъятия в бюджет части прибыли, зависит заинтересованность предприятий в лучшем использовании производственных ресурсов, повышении уровня рентабельности и увеличение прибыли.

Расходы бюджета - это денежные средства, направленные на финансовое обеспечение задач и функций государственного и местного самоуправления.

Путем централизации в бюджете части финансовых ресурсов государство получает возможность обеспечивать денежными средствами общегосударственные потребности - ускоренное развитие прогрессивных отраслей народного хозяйства, воспроизводство квалифицированной рабочей силы, развитие науки и техники, обеспечение обороноспособности страны.

Спомощью бюджета перераспределение национального дохода происходит территориально, а также из производственной в непроизводственную сферу, для чего, за счет бюджета формируются денежные фонды для финансирования потребностей в области здравоохранения, образования, культуры, управления, обороны. Посредством бюджета путем бюджетного финансирования происходит перераспределение финансовых ресурсов между отраслями производственной сферы в целях их соразмерного развития. Воспользовавшись бюджетом как основным орудием перераспределения национального дохода, государство направляет средства в первую очередь в те отрасли народного хозяйства и те экономические районы, требующие на данном этапе первоочередность развития, то есть с помощью бюджета производится межтерриториальное и межотраслевое перераспределение национального дохода. Тем самым соблюдаются интересы экономического развития страны в целом и интересы пропорционального развития регионов.

Все выше сказанное позволяет скоординировать экономическую жизнь государств, целесообразно размещать денежные и материальные ресурсы во всем народном хозяйстве, содействует техническому прогрессу и приумножает экономический потенциал государства.

Значительную роль в экономическом и культурном строительстве на местах играет бюджетное регулирование. Посредством бюджетного регулирования реализовывается в широком масштабе межтерриториальное распределение средств, наделение необходимыми источниками доходов региональных и местных бюджетов, являющиеся финансовой базой территориальных органов власти, и тем самым укрепляется их связь со всей экономикой страны.

Немала роль бюджета в непроизводственной сфере, именно в ней бюджет является основным источником финансирования. Как раз через бюджет финансируются социально-культурных мероприятий, управления и обороны.

Средства, мобилизуемые в бюджетную систему, имеют приоритетное значение для формирования и распределения общественных фондов потребления.

Бюджет формируется на основе народнохозяйственного плана, а все расходы производятся в строгом соответствии с планом. В свою очередь бюджетное планирование оказывает активное воздействие на народнохозяйственное планирование.

Также, что очень важно, бюджет выполняет контрольную функцию, предполагающая возможность и обязанность государственного контроля за поступлением и использованием бюджетных средств.

Федеральный бюджет - основной финансовый план государства, пе органам власти реальную экономическую возможность осуществления властных полномочий. Бюджет отражает размеры необходимых государству финансовых ресурсов и определяет тем самым налоговую политику в стране. Бюджет фиксирует конкретные направления расходования средств, перераспределения национального дохода и внутреннего валового продукта, что позволяет ему выступать в качестве эффективного регулятора экономики и социальных процессов в стране.

1.2 Бюджетная система и бюджетное устройство

Финансовые отношения государства на федеральном, региональном и местном уровнях с государственными, акционерными и другими предприятиями и организациями, а также населением по поводу формирования и использования централизованного фонда денежных ресурсов являются бюджетными отношениями.

Совокупность всех видов бюджетов образовывает бюджетную систему государства. Взаимосвязь между отдельными звеньями бюджетной системы, организацию и принципы построения ее называется бюджетным устройством.

Бюджетное устройство устанавливает организацию государственного бюджета и бюджетной системы госукдарства, взаимоотношения между отдельными ее звеньями, основы права функционирования бюджетов, образующих бюджетную систему, структуру и состав бюджетов, процедурные края формирования и использования бюджетных средств и другое. Основы бюджетного устройства определяются формой государственного и административного устройства страны, действующими в ней основными законодательными актами, ролью бюджета в общественном воспроизводстве и социальных процессах. В унитарных (единых) государствах бюджетная система двухзвенная и состоит из государственного и местных бюджетов. В федеративных государствах бюджетная система состоит из трех звеньев - государственный бюджет (федеральный бюджет или бюджет центрального правительства, бюджетов членов (субъектов) федерации и местных бюджетов. В конфедеративных (союзных) государствах бюджет формируется из взносов входящих в конфедерацию государств. У государств - членов конфедерации действуют свои бюджетные и налоговые системы.

Основы бюджетного устройства Российской Федерации определяются Конституцией страны и ее государственным устройством как федеративной республики, субъектами Федерации которой являются республики в составе Российской Федерации, края, области, автономные округа.

В соответствии с Конституцией РФ (статьи 71 и 132) и Бюджетным кодексом РФ (статья 10) бюджетная система Российской Федерации состоит из трех уровней (Рис.3).

В соответствии с Конституцией РФ (статьи 71 и 132) и Бюджетным кодексом РФ (статья 10) бюджетная система Российской Федерации состоит из трех уровней (Рис.3).

Рисунок 3 – Уровни бюджетной системы Российской Федерации

Таким образом, бюджетное устройство определяется формой государственного устройства страны, действующими в ней законодательными актами и ролью бюджета в общественном производстве. Все звенья соответствующих бюджетных систем самостоятельны.

Во второй главе рассмотрим этапы развития и становления бюджетной системы Российской Федерации. Для определения направлений совершенствования бюджетной системы Российской Федерации рассмотрим становление бюджетной системы СССР и РФ, охарактеризуем бюджетное устройство и бюджетную систему Российской Федерации на современном этапе.

Глава 2. Этапы развития и проблемы современной бюджетной системы Российской Федерации

2.1 Развитие бюджетного устройства и бюджетной системы в Советском союзе социалистических республик

В первые месяцы после Октябрьской революции 1917 году в результате развала органов государственного и местного управления, саботажа чиновников и банков поступление налогов в бюджетную систему практически прекратилось. Чтобы финансировать срочные потребности новосозданные органы власти вынуждены были прибегнуть к контрибуции с имущих слоев населения, преимущественно, как писали в то время, «с купцов и спекулянтов, нажившихся за время войны и расходующих непроизводительно свои капиталы». До ноября 1918 г. в 57 губерниях в виде контрибуций было мобилизовано в бюджет 816,5 млн. руб.

Деятельность недавно созданного строя имела успех, непременно зависевший от состояния финансов в государстве. 17 мая 1918 году открылся Всероссийский съезд представителей финансовых отделов Советов, на котором глава правительства В.И. Ленин, выступив с докладом, отметил: «Мы должны во что бы то ни стало добиться прочных финансовых преобразований, но надо помнить, что всякие радикальные реформы наши обречены на неудачу, если мы не будем иметь успеха в финансовой политике.»

Из-за сложного экономического положения в государстве было принято перейти к жесткой централизации денежных средств, для обеспечения финансовых поступлений в федеральный бюджет и их рациональное применение. В основании финансовой политики Советского государства на всех следующих этапах истории Советского союза экономическая разруха была в центре внимания.

Такие принципы были закреплены в июле 1918 года в первой Конституции РСФСР, в статье 79 которой были сформулированы цели государственной финансовой политики: «Финансовая политика РСФСР в настоящий переходный момент диктатуры трудящихся способствует основной цели - экспроприации буржуазии и подготовления условий для всеобщего равенства граждан республики в области производства и распределения богатств. В этих целях она ставит себе задачей предоставить в распоряжение органов советской власти все необходимые средства для удовлетворения местных и общегосударственных нужд Советской республики, не останавливаясь перед вторжением в право частной собственности…» .

Принцип централизации всех финансов проявился в установлении единства государственного бюджета и всей финансовой системы Российской Федерации, введении государственных доходов и расходов в общегосударственный бюджет. Совместно с этим в Конституции предусмотрелось тогда разделение государственного и территориальных бюджетов (бюджетов автономных республик и областей), точнее деление государственных и территориальных доходов и расходов. Существование государственных бюджетов Украинской Социалистической Республики и Белорусской Социалистической Республики было раздельным.

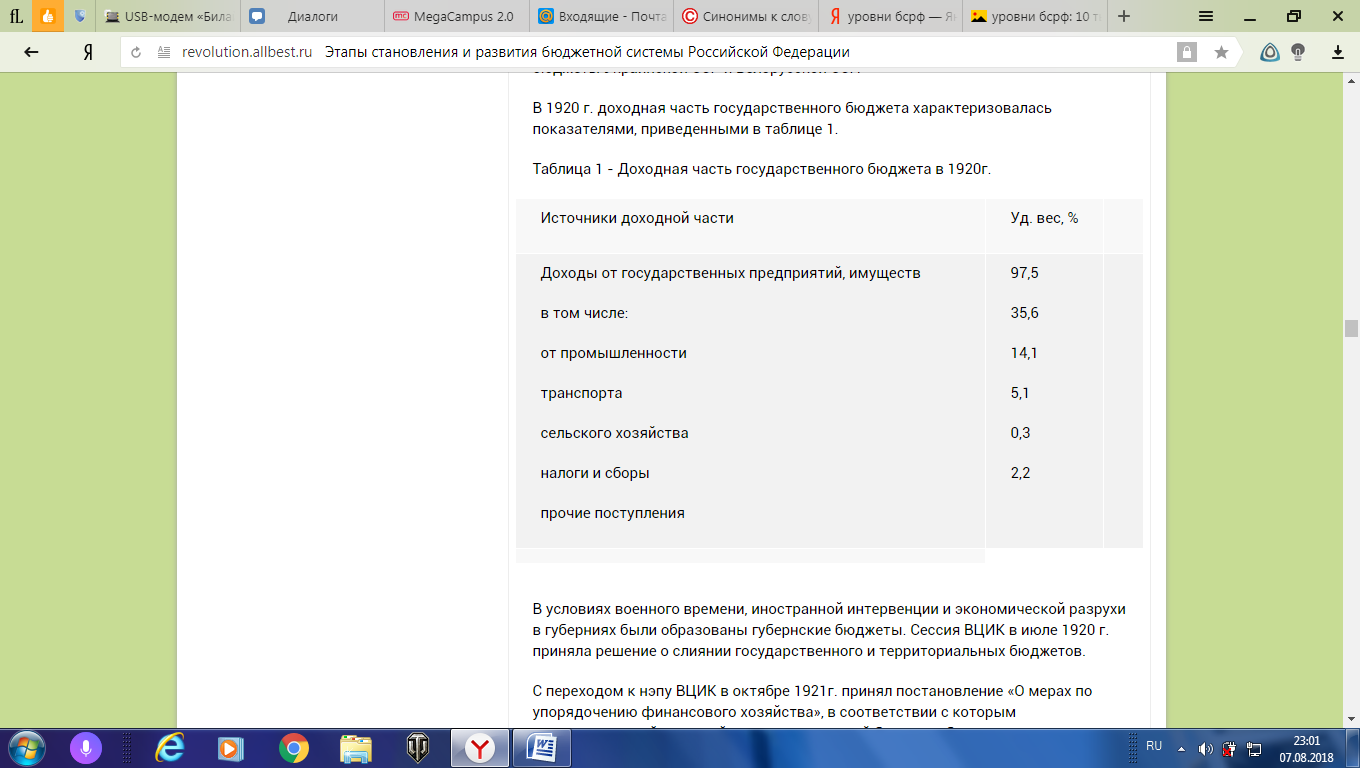

В 1920 году доходная часть бюджета государства имела состав и структуру, представленные на рисунке 4.

Рисунок 4 – Источники доходной части бюджета государства

Территориальные бюджеты создавались с помощью: налоговых зачислений, определяемых губернскими, уездными, городскими, волостными Советами, взыскиваемыми на местные необходимости; надбавок (в пределах 40%) к государственному подоходному налогу; доходов от местных советских организаций и имущества; ссуд и перечислений из федерального бюджета.

Но в обстоятельствах военного времени, экономической разрухи, отсутствия финансов в местных бюджетах (например, в 1919 г. расходы местных бюджетов Петроградской губернии составили 898 млн. руб., а поступления от местных налогов - 39 млн. руб., или 4,6%) сессией ВЦИК в июле 1920 года решением было объединение государственного и территориальных бюджетов.

Когда закончилась Гражданская война, переход к новой экономической политике (нэпу) и восстановление народного хозяйства в связи с вынужденной стабилизацией финансов, обострение хозрасчетных отношений, также в местном хозяйстве, и подъема экономической деятельности местных Советов в сентябре 1921 года ВЦИК принял Постановление «О мерах по упорядочению финансового хозяйства», в котором решено разделение государственного и территориального бюджетов.

С учреждением в 1922 году Союза Советских Социалистических Республик и принятием в 1924 году Конституции СССР были внесены модификации в бюджетную систему. Организуется государственный бюджет СССР, в который входили государственные бюджеты социалистических республик, составляющих СССР, создавался союзный бюджет, на который было поручено финансовое обеспечение общесоюзных нужд и мероприятий, прежде всего в сфере хозяйственного и культурного строительства и оборонного значения.

При формировании доходов всех бюджетов применялся принцип подведомственности, в соответствии с которым произошло распредение предприятий и хозяйственных организаций между различными уровнями власти и внесение отчислений от прибылей в соответствующий бюджет. Следовательно, предприятия союзного подчинения, а именно находившиеся в подчинении союзных ведомств, осуществляли свои платежи из прибыли в союзный бюджет, а предприятия (республиканского, областного, городского подчинения) в соответствующие бюджеты. Прежде всего из соответствующих бюджетов производилось финансирование предприятий, организаций и учреждений союзного, республиканского и местного подчинения.

Таким образом, доходы союзного бюджета образовались за счет общесоюзных государственных доходов, важнейшим из которых были отчисления от прибылей предприятий союзного подчинения и общегосударственные налоги и доходы, к примеру, доходы от внешнеэкономической деятельности. Необходимо подметить, что местные бюджеты (бюджеты автономных республик, областные, краевые, районные,городские, а с 1929-1930 гг. - сельские бюджеты) не входили в состав бюджетов союзных республик и в государственный бюджет СССР.

Значительную роль в совершенствовании народного хозяйства и бюджетной системы СССР сыграла реформа о налогах 1930-1932 гг. Она вложила основы налоговой системы, главные элементы которой существуют и в настоящее время. В ходе реформы было унифицировано 86 действовавших ранее платежей в бюджет, устранена многократность обложения налогоплательщиков, укреплен финансовый контроль за хозяйственной деятельностью предприятий. Около 60 налогов и сборов были объединены в основные платежи - налог с оборота, отчисления от прибыли государственных предприятий и подоходный налог для кооперативных предприятий.

В ходе налоговой реформы был введен принципиально новый метод формирования доходов территориальных бюджетов. В соответствии с Постановлением ЦИК и СНК «О республиканских и местных бюджетах» от 21 декабря 1931 г.» в территориальные бюджеты стала передаваться часть государственных доходов - налога с оборота, поступлений от реализации государственных займов и др. Передача этих средств осуществлялась в порядке бюджетного регулирования в виде процентных отчислений от общегосударственных налогов и доходов, ставших регулирующими источниками для сбалансирования территориальных бюджетов. Общность источников доходов стала важным фактором усиления связи между всеми бюджетами, входящими в бюджетную систему СССР. В дальнейшем этот принцип стал распространяться на другие общегосударственные источники. Он используется и в ныне действующей бюджетной системе России.

Окончательное формирование бюджетной системы СССР связано с Конституцией 1936г. Усиление централизованного начала в управлении народным хозяйством и финансами государства нашло отражение в статье 14 Конституции СССР, где было отмечено, что к ведению союзных органов власти относилось не только утверждение государственного бюджета СССР и отчета о его исполнении, а также и установление налогов, поступающих в союзный бюджет, бюджеты союзных республик и местные бюджеты.

Тенденция к централизации выразилась и в Постановлении СНК СССР от 10 июля 1938 г., в соответствии с которым в государственный бюджет СССР были включены местные бюджеты. В 1938 г. в государственный бюджет СССР также был включен бюджет государственного социального страхования.Таким образом вплоть до 1991 г. бюджетная система страны имела следующую схему построения (рис.5).

Государственный бюджет Советского союза социалистических республик на всех этапах развития страны успешно решал стоящие перед ним задачи, обеспечивая развитие народного хозяйства, культуры и нужды обороны страны. Доходы от государственных и кооперативных предприятий и организаций составляли основную часть всех доходов бюджета. Доходы бюджета за счет населения составляли относительно небольшую часть. Государственный бюджет СССР был прочным, устойчивым и бездефицитным.

Рисунок 5. Схема построения бюджетной системы СССР до 1991г.

8 декабря 1991 году Президент РСФСР Б.Н. Ельцин, президент Украинской ССР Л.М. Кравчук и председатель Верховного Совета Белорусской ССР С.С. Шушкевич тайно от народа страны в Беловежской пуще заключили соглашение о роспуске СССР и создании Содружества Независимых Государств (СНГ). 26 декабря 1991 году Верховный Совет СССР решением одной палаты (Совета Союза) признал роспуск СССР и самоликвидировался.

Сконцентрировав всю полноту власти в своих руках к концу 1991 года, Б.Н. Ельцин и его помощники немедленно сосредоточились на рыночных реформах. Правительство России объявило об освобождении (либерализации) цен от государственного регулирования с января 1992 года, в то же время произошла отмена государственной системы материально-технического снабжения. Вторым направлением реформы стала реализация в промышленности обширной приватизации (перевод государственной собственности в частную). В сельском хозяйстве колхозы и совхозы обращались в фермерские хозяйства и акционерные общества, были произведены отмена налога с оборота и регулирование процентных ставок по банковским кредитам. Рыночные реформы положительно отразились на бюджетном устройстве России.

До 1990 года в России утверждался единый государственный бюджет, объединяющий все функционирующие на ее территории бюджеты и отражал вцелом их средства.

2.2 Характеристика бюджетного устройства и бюджетной системы России на современном этапе развития

Бюджетное устройство Российской Федерации определяется ее государственным федеративным устройством и закреплено Конституцией Российской Федерации. В соответствии со статьей 1 Конституции РФ (1993 год): «Российская Федерация - Россия - есть демократическое федеративное правовое государство с республиканской формой правления».

Российская Федерация состоит из республик, краев, областей, городов федерального значения, автономной области, автономных округов - равноправных субъектов Российской Федерации. Республика (государство) обладает своей конституцией и законодательством. Край, область, город федерального значения, автономная область, автономный округ обладают своими уставом и законодательством.

Федеративное устройство Российской Федерации организовано на ее государственной целостности, единстве государственной власти, разграничении предметов ведения и полномочий между органами государственной власти Российской Федерации и органами государственной власти субъектов Российской Федерации (статья 5 Конституции РФ).

Субъекты Российской Федерации обладают своими бюджетами, представляющие в совокупности бюджетную систему РФ. Бюджетная система Российской Федерации является целостной совокупностью бюджетов всех уровней, которая основана на принципах построения бюджетной системы федеративного государства.

Каждый из бюджетов на своем уровне является финансовой базой для деятельности соответствующих государственных или местных органов.

В рамках третьего направления бюджетных реформ разрешаются задачи по оптимизации сети бюджетных учреждений, их реорганизации, внедрению новейших форм их финансирования, разработке и использованию методов финансирования бюджетных расходов, сориентированных на результат. С данной целью Правительство РФ приняло «Принципы реструктуризации бюджетного сектора».

Бюджетные реформы проводились и проводятся по следующим основным направлениям: реформирование межбюджетных отношений; реформирование бюджетного процесса; реформирование бюджетной сети (реорганизация бюджетных учреждений).

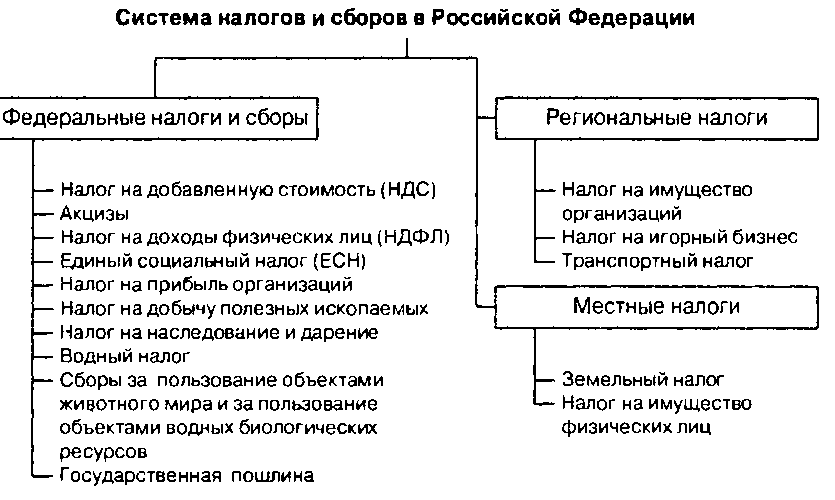

Сегодня основным законодательным актом о налогах и сборах является Налоговый кодекс Российской Федерации (НК РФ), состоящий из двух частей (общей и специальной), регламентирующих как общие принципы построения налоговой системы, так и взаимоотношения государства и налогоплательщиков.

Статьей 12 НК РФ установлено, что в Российской Федерации устанавливаются и взимаются виды налогов по категориям представленным на рисунке 6 .

В настоящее время свыше 98% всех налогов за пользование природными ресурсами и 100% всех доходов от внешнеэкономической деятельности (включая экспортные пошлины на нефть, нефтепродукты и т. п.) идут в федеральный бюджет, а не в региональные. Поэтому доля «сырьевых» доходов в федеральном бюджете относительно высока по сравнению с той же долей в консолидированном бюджете (включает помимо федерального все бюджеты регионов и бюджеты государственных внебюджетных фондов).

Рисунок 6 – Система налогов и сборов в России

Таким образом, в структуре доходов федерального бюджета Российской Федерации значительную долю занимают налоговые доходы.

В каждой области есть норма получения доходов в бюджет, которые смогли бы компенсировать расходы на хозяйство и общество.

На период формирования бюджета с 2016 до 2018 года, приоритетами политики налоговой сферы являются:

- Создание новых производств.

- Стимулирование инвестиций в налоговую сферу.

- Проведение антикризисных налоговых мер.

- Поддержка объектов малого и среднего бизнеса.

Налоговая политика, которая затрагивает доходы этой сферы, направлена на увеличение поступления средств в бюджет от физических и юридических лиц. Новые положения плана формирования бюджета включают в себя информацию о росте зарплаты для рабочих до среднего по отрасли уровня, а также, о легализации выплат зарплат. Проведены мероприятия для сокращения задолженности по налогам на доходы.

Налоговая политика также направлена на такие действия: оформление льгот по налогам некоторым категориям населения, улучшение системы администрирования налогов бюджета, налогообложение имущества физических лиц возможно только после выявления кадастровой стоимости, обеспечение роста общего объема заработной платы в регионах, легализация любой незарегистрированной предпринимательской деятельности, борьба с населением, которое осознанно уклоняется от уплаты налогов.

Главное изменение налоговой сферы – отмена для некоторых видов деятельности единого налога на доход временного характера. Закон об отмене вступил в силу с 1 января 2018 года

Рассмотрим структуру доходов и расходов консолидированного бюджета РФ в 2017 г. (таблица 1).

|

Консолидированный бюджет Российской Федерации |

из него: |

||

|

федеральный |

консолидированные бюджеты субъектов РФ |

||

|

Доходы - всего |

31046,7 |

15088,9 |

10758,1 |

|

из них: |

|||

|

налог на прибыль организаций |

3290,1 |

762,4 |

2527,7 |

|

налог на доходы физических лиц |

3252,3 |

- |

3252,3 |

|

страховые взносы на обязательное |

6784,0 |

- |

- |

|

налог на добавленную стоимость |

5140,0 |

||

|

акцизы по подакцизным товарам (продукции) |

1601,0 |

||

|

налоги на совокупный доход |

446,9 |

- |

446,9 |

|

налоги на имущество |

1250,5 |

- |

1250,5 |

|

налоги, сборы и регулярные платежи за пользование природными ресурсами |

4162,9 |

4090,3 |

72,6 |

|

доходы от внешнеэкономической деятельности |

2602,8 |

2602,8 |

- |

|

доходы от использования имущества, находящегося в государственной и муниципальной собственности |

963,8 |

485,4 |

401,1 |

|

платежи при пользовании природными ресурсами |

369,5 |

341,0 |

28,5 |

|

доходы от оказания платных услуг (работ) и компенсации затрат государства |

189,7 |

122,6 |

60,5 |

|

доходы от продажи материальных и нематериальных активов |

248,2 |

119,3 |

128,9 |

|

безвозмездные поступления |

98,8 |

41,5 |

1771,7 |

|

Расходы - всего |

32395,7 |

16420,3 |

10810,1 |

|

из них на: |

|||

|

общегосударственные вопросы |

1952,6 |

1162,4 |

657,4 |

|

национальную оборону |

2854,2 |

2852,3 |

4,4 |

|

национальную безопасность и правоохранительную деятельность |

2034,1 |

1918,0 |

117,1 |

|

национальную экономику |

4332,0 |

2460,1 |

2288,3 |

|

из нее на: |

|||

|

социально-культурные мероприятия |

19054,9 |

6315,8 |

6453,0 |

|

Дефицит |

-1349,1 |

-1331,4 |

-51,9 |

Таблица 1 - Структура Консолидированного бюджета Российской Федерации в 2017 году

Существующая система межбюджетных отношений приводит в ряде случаев к необоснованному завышению расходов федерального бюджета вследствие многоканального финансирования одних и тех же бюджетных потребностей субъектов Федерации.

Одним из последствий такого подхода является потеря стимулов субъектов Федерации к развитию собственной доходной базы и сокращению расходов. Другим следствием такой недостаточно скоординированной финансовой поддержки регионов является размывание инвестиционного блока расходов федерального бюджета. Все это не способствует сокращению дефицитности бюджетов субъектов Федерации, снижению встречных финансовых потоков.

Основные направления в сфере бюджетной политики на период 2016-2018 года были сформированы на основе прогнозов экономического и социального развития каждого региона и государства в целом.

Можно выделить такие цели бюджетной политики:

- все системы формирования регионов будут сбалансированы для эффективной работы

- обеспечение социальной поддержкой некоторых категорий граждан

- снижение расходов на отрасли промышленного хозяйства, которые не приносят ощутимых доходов

- полноценное финансирование больниц, учебных заведений и других государственных учреждений

- формирование новых видов управления бюджетом страны

- обеспечение открытого распределения доходов и прозрачной бюджетной системы страны

- создание единой информационной системы управления финансами государства.

Задачей государства выступает сокращение расходов на неэффективные отрасли хозяйства и более эффективное использование бюджетных средств.

Важной задачей также является проведение изменений в социальных сферах услуг, необходимо оптимизировать сферу образования и здравоохранения.

Бюджетная политика 2016-2018 годов подразумевает оценку эффективности работы всех органов местного самоуправления в регионах. Задачей работников таких органов является обеспечить сбалансированность положенного им бюджета.

Нынешняя система политики бюджета страны требует четкого контроля и координации, создания действующей стратегии. Такие стратегии уже составляются всеми муниципальными органами регионов и городов. Для эффективного ведения такой политики, необходимо совершенствовать механизмы финансового обеспечения работы всех государственных организаций.

В дальнейших планах законодательства также: использование системы контроля планирования финансовой и хозяйственной деятельности организаций, обеспечить контроль над предоставлением муниципальными организациями платных услуг, ввести оценку качества работы каждой такой услуги. Ввести единый электронный бюджет.

Электронный бюджет позволит контролировать расходы и доходы казны, в него будут внесены все источники доходов.

На 2018 год основными направлениями бюджетной политики остаются снижение уровня инфляции, процентной кредитной ставки, активизация промышленного производства в условиях импортозамещения. Экономические прогнозы предполагают возобновление мирового экономического роста, сохранение финансово-экономических санкций. В этих условиях прогнозируемый рост ВВП в 2018 году – 1,5%. Основные показатели прогноза социально-экономического развития РФ на 2018 год: цена на нефть марки «Юралс» — 40 долларов за баррель; среднегодовой курс рубля к доллару США – 68.7 руб.; темп роста ВВП (в % к 2017) – 1,7%; инфляция — 4%.

Для стимулирования инвестиционной активности предусмотрены: налоговые льготы для предприятий, создающих инфраструктуру на Дальнем Востоке; снижение налоговой нагрузки (налоговый вычет) для новых и модернизируемых предприятий. В тоже время устанавливается мораторий на введение новых льгот за счет местных и региональных бюджетов.

Бюджетные ассигнования на 2018 год сокращаются на 2% за исключением обязательных: обслуживание госдолга, трансферты, международные обязательства.

Таким образом, по итогам второй главы можно сделать следующие выводы:

1. Изменение политического строя и экономических основ государства высветили недостатки действующего в течении многих десятилетий механизма управления общественными финансами и главный недостаток - этот механизм был ориентирован на управление затратами, а не на управление результатами.

2. Первоначально была разработана новая законодательная база. Изменили систему формирования доходов субъектов РФ, сделали ее более предсказуемой. В 1998г. были приняты Бюджетный кодекс РФ и Налоговый кодекс РФ.

3. Направления бюджетных реформ: реформирование межбюджетных отношений; реформирование бюджетного процесса; реформирование бюджетной сети (реорганизация бюджетных учреждений).

4. Дальнейшее развитие бюджетных отношений целесообразно осуществлять на основе повышения эффективности реформирования и управления региональными и муниципальными финансами в виде комплекса мероприятий.

2.3 Проблемы и направления совершенствования бюджетной системы Российской Федерации

На современном этапе российская бюджетная система претерпела ряд изменений. Произошло формирование трех уровней бюджетной системы. Была осуществлена система устарелых основ построения бюджетной системы новыми принципами. Также была выполнена первая реформа в системе межбюджетных отношений. Продолжили процесс разделения функций бюджетов разных уровней. Данные изменения дали возможность прийти к заключению: уровень отношений между бюджетными уровнями является более качественным, более рациональным, чем был до проведения реформ.

Однако необходимо заметить, что до полного формирования оптимальной бюджетной системы нужно проделать немалый объем работы. Некоторое время элементы бюджетной системы подвергались критике. Выделяли отрицательные аспекты в разных элементах системы: принципы построения, способы бюджетного выравнивания, нормативно-правовая база, механизм разграничения полномочий между органами власти различного уровня, структура и состав доходов территориальных бюджетов и другое.

В настоящее время именно из-за введенной нормативно-правовой базе в области бюджетных отношений бюджетный процесс в государстве довольно хорошо регламентирован. Это позволяет органам законодательной власти в период, до начала нового финансового года, принимать бюджет, а исполнительным органам — работать в более эффективном режиме, при этом постоянно иметь необходимые финансовые средства.

Несмотря на то, что в бюджетном процессе РФ есть положительные стороны, содержание его непременно требует изменения. Объяснение этому то, что в России не внесены устройства среднесрочного планирования и обеспечение эффективности расходной части бюджета в бюджетный процесс.

После изучения бюджетной системы Российской Федерации в последние несколько лет можно сделать выводы, что среди основных проблем, требующих разрешения нужно выделить такие:

− приведение к балансу бюджетов разных уровней, в том числе государственные бюджетные фонды;

− оптимизация структуры статей доходов и расходов бюджетной системы;

− обеспечение принятия реальных и прозрачных бюджетов и внебюджетных фондов;

− совершенствование налоговой системы;

− повышение эффективности (доходность) использования государственной собственности, собственности субъектов РФ и собственности муниципальных образований;

− переход к казначейской системе исполнения бюджетов;

− совершенствование нормативно-правовой базы, фиксирование механизма перехода расходов верхнего уровня на бюджеты нижних уровней бюджетной системы;

− оптимизация бюджетной системы на базе обобщения теории и реализации ее положений в практику бюджетного процесса.

Данные задачи могут быть разрешены посредством реализации бюджетной политики по следующим направлениям:

- Организация эффективной системы управления и регулирования государственных финансов. Бюджетная политика должна соответствовать требованиям общеэкономического равновесия. Для обеспечения сбалансированности бюджета в среднесрочной перспективе в обстоятельствах существенной долговой нагрузки при ограниченном привлечении внешних ресурсов, необходимости снижения зависимости состояния государственных финансов от внешнеэкономической конъюнктуры нужно поднять значение прогнозирования государственного бюджета, взаимоувязанного с развитием всех областей экономики. На основании этого бюджетная политика должна быть основываться на единой регулятивной системе и оптимальном движении финансовых потоков.

- Повышение эффективности бюджетной политики в области доходной части, содержит:

− обеспечение качественного функционирования налоговой системы. Главным направленностью политики в налоговой сфере должно стать обеспечение сносных фискальных условий деятельности для субъектов разных уровней бюджетной системы;

− образованием эффективной системы управления доходностью государственных активов. Роль государства в экономической сфере должно быть исходя из принципа его необходимости и эффективности, фиксации степени и форм участия, которые обеспечивали бы нужную степень мобилизации доходов в бюджет страны;

− оптимизация доходной части от внешнеэкономической деятельности. В среднесрочной перспективе будет продолжена работа по унификации таможенного тарифа, сокращению таможенных льгот, гармонизации таможенных процедур, направленные на увеличение прозрачности внешнеэкономических операций, которые обеспечивают рост доходной части государственного бюджета от внешнеэкономической деятельности.

- Осуществления качественной системы бюджетных расходов, ориентированная на стимулирование экономического роста и обеспечение оптимального применения бюджетных средств.

Планирование бюджетной политики в области расходной части бюджета государства в среднесрочной перспективе должно строиться на следующих основах:

− расходная часть государственного бюджета формируются на основе реализации приоритетов социально-экономической политики, образования условий для подъема инвестиционной и инновационной активности, формирования других необходимых предпосылок устойчивого развития;

− формирование четкой системы критериев обоснования оценки эффективности бюджетных расходов;

− осуществление программно-целевого подхода при соблюдении установленных нормативов финансирования расходов государственного бюджета.

- Эффективное управление активами и пассивами государства, переход к активному управлению государственным долгом.

Нужно организовать эффективную систему управления зарубежными активами России. Также есть необходимость разрабатывать и провести операции по переводу части долга стран-должников перед в долю российского участия в инвестиционных проектах на территории этих стран с целью более активного продвижения российских внешнеэкономических интересов на рынках стран-должников. Следующей целью является усовершенствование политики государства в кредитной сфере по отношению к странам дальнего зарубежья и государств-участников СНГ. Подобное урегулирование станет способом долгосрочной экономической политики, которая будет направлена на стимулирование промышленного производства и экспорта готовой продукции, расширение рынков сбыта, а также разработку комплексного подхода к разрешению финансовых вопросов с государствами-должниками.

В числе ключевых принципов бюджетной политики в сфере государственных внутренних заимствований можно назвать:

− политика заимствований на рынке государственных ценных бумаг будет проводиться, ориентируясь на структуру рынка с учетом ограничения долгового бремени, формирования доходности на уровне, позволяющий стимулировать вложения инвесторов в реальный сектор экономики;

− организация новых технологий, усовершенствование обслуживания инвесторов с разработкой дифференцированных характеристик долговых обязательств, соответствующие требованиям разных групп институциональных инвесторов;

− усовершенствование платежного графика истекая из необходимости ликвидации «пиков» платежей по обслуживанию и погашению внутреннего долга, обеспечения сбалансированности государственного бюджета.

- Оптимизация бюджетного процесса упорядочение бюджетных процедур может происходить также путем:

− перехода на казначейскую систему исполнения бюджетов всех уровней;

− обеспечения прозрачности бюджетов и бюджетных процедур, обязательная публикация бюджетной отчетности в соответствии с разделами бюджетной классификации на всех уровнях бюджетной системы;

− усовершенствования системы государственных закупок, обеспечивающей конкурентный режим при размещении заказов на производство товаров и услуг для государственных нужд;

− урегулирования имеющейся бюджетной кредиторской и дебиторской задолженности, максимальной консолидации в бюджетах всех уровней внебюджетных фондов и целевых бюджетных фондов;

− сохранение принципа общего покрытия бюджетных расходов доходами и другое.

В последние десятилетия бюджетная система Российской Федерации устойчиво подвергалась изменениям ввиду нестабильности социальных и экономических процессов, которые происходят в России в условиях перехода от социалистического метода хозяйствования к рыночным отношениям. Улучшение бюджетного устройства способно оказать существенное положительное воздействие на функционирование всей рыночной системы. Нынешняя ситуация в бюджетной сфере Россиийской Федерации свидетельствует о необходимости приумножения регулирующей роли государства в системе бюджетных отношений между органами управления, ответственными за организацию бюджетов, распределение бюджетных ресурсов и пополнение доходов в бюджет. С одной стороны, данное разъясняется тем, что в обстоятельствах рыночных взаимоотношений сужаются способности страны проявлять воздействие на экономические процессы. С иной стороны, примечательно рост роли и значимости бюджетов как основных инструментов государственного регулирования экономики и социальной сферы территориальных образований.

Заключение

Итак, в результате проведенного исследования можно сделать следующие выводы:

1. Бюджету свойственны признаки, которые присущи всем понятиям, объединяющие более общая категория - финансы. Но бюджетные отношения имеют специфические черты, которые являются объектом бюджетного распределения, особенности общественного назначения бюджета и степень проявления у бюджетных отношений признака императивности.

2. Бюджетное устройство представляют собой принципы, определяющие организацию государственного бюджета и бюджетной системы государства, отношения между ее отдельными звеньями, состав и структуру бюджетов, формирование и использование бюджетных средств. По степени распределения власти между центром и административно-территориальными образованиями выделяют следующие виды государств: унитарные, федеративные и конфедеративные.

3. Функционировавший в течение многих десятилетий механизм управления общественными финансами в нашем государстве в целом обеспечивал централизацию финансовых ресурсов в бюджетную систему государства и использование их для выполнения функций, возложенных на государственные и муниципальные органы власти. Изменения политического строя и экономических основ государства, новые задачи, стоящие перед бюджетной системой, ясно отразили недостатки действующего механизма управления общественными финансами. Обеспечение экономической и социальной стабильности в государстве, увеличение эффективности применения бюджетных средств потребовали проведения в государстве бюджетных реформ.

4. Бюджетное устройство России определяется ее государственным федеративным устройством и закреплено Конституцией Российской Федерации. Были приняты Бюджетный кодекс РФ и Налоговый кодекс РФ. Субъекты Российской Федерации имеют свои бюджеты, представляющие в совокупности бюджетную систему Российской Федерации. Статья 10 Бюджетного кодекса России закрепляет в РФ трехуровневую бюджетную систему. Бюджетный кодекс России выделяет понятие консолидированного бюджета субъекта Российской Федерации, а также консолидированного бюджета РФ.

5. Бюджетные реформы проводились и проводятся по следующим основным направлениям: реформирование межбюджетных отношений; реформирование бюджетного процесса; реформирование бюджетной сети (реорганизация бюджетных учреждений).

На основании выше сказанных пунктов сформулируем следующие предложения:

- нужно продолжить работу по разработке и реализации комплекса дополнительных мер, которые направлены на развитие доходного потенциала бюджетной системы России в объемах, позволяющих обеспечить стабильное финансирование исполнении задач, сформулированных в посланиях Президента Российской Федерации и программах Правительства Российской Федерации;

- принять меры по организации единой целостной системы внутреннего финансового контроля (аудита) во всех основных распорядителях, распорядителях и получателях бюджетных средств;

- разработать и утвердить нормативные методические документы, сконцентрированные на обеспечение внутреннего финансового контроля (аудита) в государственных органах, которые учитывают международные стандарты и оптимальную зарубежную практику;

- необходимо разработать и утвердить методику оценивания эффективности налоговых льгот.

Список использованных источников

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 21.07.2014 N 11-ФКЗ)//Собрании законодательства РФ", 04.08.2014, N 31, ст. 4398

- Бюджетный кодекс РФ // СОNSULTANT.RU: официальный сайт компании «Консультант плюс». - электрон. текст. дан. - Послед. обновление 28.12.2017г.

- Налоговый кодекс РФ // СОNSULTANT.RU: официальный сайт компании «Консультант плюс». - электрон. текст. дан. - Послед. обновление 28.12.2017г.

- Бабич, А.М., Павлова, Л.Я. Финансы, денежное обращение и кредит: учебник / А.М. Бабич, Л.Я. Павлова. - Москва: ЮНИТИ, 2012. - 687 с.

- Бушмин, Е.В., Нестеров, В.В. Бюджет государства и информационные технологии: учебник / Е.В. Бушмин, В.В. Нестеров. - Москва: Перспектива, 2014. - 320 с.

- Галанов, В.А. Финансы, денежное обращение и кредит: учебник / В.А. Галанов. - Москва: ИНФРА-М, 2013. - 416 с.

- Галяпина, Л.В., Трускова, Т.М. Финансы и кредит: учебник / Л.В. Галяпина, Т.М. Трускова. - Москва: Дашков и К, 2012. - 384 с.

- Горбунова, О.Н., Селюков, А.Д., Другова, Ю.В. Бюджетное право России: учебное пособие / О.Н. Горбунова, А.Д. Селюков, Ю.В. Другова. - Москва: КНОРУС, 2010. - 192 с.

- Грачева, Е.Ю., Соколова, Э.Д. Финансовое право: учебное пособие / Е.Ю. Грачева, Э.Д. Соколова. - Москва: Юриспруденция, 2013. - 304 с.

- Ермасова, Н.Б. Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах: учебное пособие / Н.Б. Ермасова. - Москва: Юрайт, 2014. - 516 с.

- Киселев, М.В. Финансы: учебное пособие / М.В. Киселев. - Москва: Аллель, 2014. - 32 с.

- Лаврушин, О.И. Финансы и кредит: учебное пособие / О.И. Лаврушин. - Москва: КНОРУС, 2011. - 304 с.

- Нешитой, А.С. Бюджетная система Российской Федерации: учебник / А.С. Нешитой. - Москва: Дашков и К, 2012. - 308 с.

- Поляк, Г.Б. Бюджетная система России: учебник / Г.Б. Поляк. - 3-е изд., перераб. и доп. - Москва: ЮНИТИ, 2014. - 703 с.

- Родионова, В.М. Финансы: учебник / В.М. Родионова. - Москва: Финансы и статистика, 2011. - 432 с.

- Романовский, М.В., Врублевская, О.В. Бюджетная система РФ: учебник / М.В. Романовский, О. В. Врублевская. - Москва: Юрайт, 2012. - 838 с.

- Поляк, Г.Б. Бюджетная система России: учебник / Г.Б. Поляк. - Москва: ЮНИТИ, 2010. - 703 с.

- Фетисов, В.Д., Фетисова, Т.В. Финансы и кредит: учебное пособие / В.Д. Фетисов, Т.В. Фетисова. - Москва: ЮНИТИ, 2012. - 455 с.

- Швецов, Ю.Г., Бутакова, О.В. Функциональная направленность системы бюджетного регулирования в РФ / Ю.Г. Швецов, О.В. Бутакова // Финансы. - 2014. - №10.

- Родионова, В.М. Совершенствование российского законодательства в условиях реформирования бюджетных отношений / В.М. Родионова // Финансы и кредит. - 2015. - №36.

- Бюджетное послание Президента Российской Федерации о бюджетной политике в 2016-2018 годах.

- Мотивация государственных служащих в органах власти субъектов Российской Федерации: современное состояние и пути оптимизации (Современные тенденции изменения мотивации государственных госслужащих)

- Исследование и диагностика конфликта (Анализ конфликтов в ДВТУ г. Уссурийск «Уссурийская Таможня»)

- Оценка эффективности стратегий и моделей копинг-поведения в профессиональной среде (Понятие копинг-поведения и копинг-стратегий)

- Невербальные проявления эмоциональных состояний человека (Понятие и содержание невербального общения)

- "Технология клиент-сервер"

- Основы программирования на языке Pascal (Алгоритм, свойства алгоритма)

- Применение процессного подхода для оптимизации бизнес-процессов (Анализ процессного подхода в оптимизации бизнес-процессов ООО «Сальва»)

- Правовое регулирование цен на продукцию, работы и услуги

- Нотариат в РФ (Российский нотариат: проблемы и их решение)

- Способы представления данных в информационных системах

- Каноническое проектирование информационных систем

- Применение процессного подхода для оптимизации бизнес-процессов