ЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ УЧЁТА ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ НА ПРЕДПРИЯТИИ

Содержание:

ВВЕДЕНИЕ

Поскольку в своей деятельности любая организация использует такой ресурс, как труд, то значимость учета заработной платы является одной из ведущих задач бухгалтерии. Только труд, являясь целесообразной деятельностью человека, может создать прибавочную стоимость и обеспечить получение финансовых результатов.

На предприятии с организацией оплаты труда связаны решения задач учета труда и заработной платы такие как:

- необходимость своевременного расчета с персоналом по оплате труда (начисление заработной платы и других выплат, расчет сумм к удержанию и выдаче на руки);

- своевременное и правильное отнесение затрат, связанных с заработной платой и отчислениями органам социального страхования на себестоимость продукции;

- для составления необходимых расчетов для целей оперативного управления необходимо собирать и обобщать показатели по заработной плате.

Необходимость решения этих задач составляют актуальность выбранной темы выпускной квалификационной работы.

Применение в работе организации унифицированных форм первичных документов способствует обеспечению оперативного контроля за количеством и качеством труда.

Социально-трудовые отношения, связанные с организацией трудовой деятельности и ее результатами, непосредственно влияют на формирование заработной платы и доходов. развитие трудовых отношений приводит к возникновению новых форм социального партнерства, развитию социальной защищенности, повышению удовлетворенности трудовой деятельностью.

Актуальность выбранной темы объясняется зависимостью величины заработной платы от уровня жизни населения любой страны. Для подавляющего большинства людей заработная плата является основным источником дохода. Поэтому вопросы, связанные с заработной платой (ее величиной, формой начисления и выплаты и др.), являются одними из наиболее актуальных как для работников, так и для работодателей.

Применение прогрессивных форм оплаты труда повышает производительность труда и как следствие повышает эффективность самого производства.

Целью написания курсовой работы является рассмотрение документального оформления и учета труда и заработной платы на примере ООО ЦОБ «Эксперт».

Для достижения цели были поставлены следующие задачи:

- рассмотреть теоретико-методологические аспекты учёта труда и заработной платы на предприятии;

- отобразить организационно-экономическую характеристику ООО ЦОБ «Эксперт»;

- изучить организацию бухгалтерского учёта труда и заработной платы в ООО ЦОБ «Эксперт»;

- рассмотреть учёт удержаний и вычетов из заработной платы в ООО ЦОБ «Эксперт»;

- дать рекомендации по совершенствованию учета труда и заработной платы в ООО ЦОБ «Эксперт».

Объект исследования – заработная плата в ООО ЦОБ «Эксперт».

Предметом исследования является система учета заработной платы.

Теоретическую и методологическую основу курсовой работы составляют нормативно-правовые акты, научные работы ученых экономистов по данной проблематике.

При написании данной работы автором была использованная целая совокупность методов, способов и приемов научного исследования и познания, которые включают в себя как общие, такие как исторический, сравнительный и др., так и специальные методы, например метод сведения и группировки, метод статического анализа и метод отображения научных исследований графической и табличной формах, синтеза.

Степень освещения литературы курсовой работы составили учебники, учебные пособия, монографии, публикации в периодических печатных изданиях, в которых затрагиваются вопросы учёта заработной платы. В частности, вопросы бухгалтерского учета расчетов по оплате труда, налогам, сборам, отчислениям на социальные нужды рассматриваются в работах таких авторов, как Бабаев Ю.А., Богатая Н.Н., Богаченко В.М., Богомолец С.М., Алексеева Г.И., Сафонова И.В., Дмитриева И.М., Захаров И.В. и других.

Вопросами исследования заработной платы занимались такие авторы, как Базаров Т.Ю., Борисова Е.А., Веснин В.Р., Волгин Н.А., Горелов Н.А., Дуракова И.Б., Дятлов В.А., Журавлев П.В., Зайцев В.В., Егоршин А.П., Карташова JT.B., Кибанов А.Я., Моргунов Е., Сотникова С.И., Травин В.В., Шекшня С.В.и др.

Наряду с исследованиями российских ученых на формирование позиции автора оказали влияние работы зарубежных ученых, таких как М. Армстронг, П. Друкер, Дж. Карлсон, Р. Марр, Монди Уэйн Р., Роберт М. Ноу, Роббинс Стивен П., Шейн Р. Премо, Н. Штайнманн и др.

Источниками информации при написании работы служили локальные акты, которые регулируют бухгалтерский учет оплаты труда в организации, данные бухгалтерской отчетности, первичного, аналитического и синтетического учета расчетов по оплате труда за период 2017 – 2018 гг.

Практическая значимость работы обусловлена тем, что в ней разработаны конкретные предложения по совершенствованию системы бухгалтерского учета расчётов по оплате труда в ООО ЦОБ «Эксперт».

Аналитическую базу работы составили данные синтетического и аналитического учета по оплате труда, данные бухгалтерской отчетности исследуемого предприятия.

Представленные цель, задачи, объект и предмет исследования определяют структуру и содержание всей работы. Структура работы обусловлена ее логикой и включает введение, две главы, заключение, список литературы и приложения.

1 ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ УЧЁТА ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ НА ПРЕДПРИЯТИИ

1.1 Законодательно-правовое регулирование учёта труда и заработной платы

Трудовой кодекс РФ – это основной законодательный акт, который регулирует отношения между работником и работодателем, включающие оплату труда. Федеральные законы, указы Президента РФ, постановления Правительства РФ, нормативные акты органов государственной власти, а также локальные нормативные акты хозяйствующих субъектов и трудовых договоров, которые также содержат нормы трудового права не должны противоречить ТК РФ.

Основной документ о труде - Трудовой кодекс Российской Федерации (ТК РФ) (принят ГД ФС РФ 21.12.2001 г, в редакции от 05.02.2018 N 8-ФЗ) - выделяет в своей структуре целую главу (гл. 21), посвященную заработной плате, однако значимость этого правового явления настолько велика, что выходит за рамки одной главы, встречаясь в других главах ТК РФ, Конституции и в иных нормативно-правовых актах.

В статье 129 Трудового Кодекса РФ дано следующее определение заработной платы:

«Заработная плата - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера».

Согласно ст. 135 ТК РФ, заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда. В трудовом договоре могут подробно описываться составные части установленной заработной платы, включая компенсационные и стимулирующие выплаты, но возможно и указание только лишь размера оклада (либо тарифной ставки) по должности, на которую принимается работник. В таком случае размер компенсационных и стимулирующих выплат должен быть закреплен в локальных нормативных актах работодателя, например в положении об оплате труда, положении о премировании, штатном расписании. В отличие от компенсационных и стимулирующих выплат размер оклада (тарифной ставки) обязательно должен указываться в трудовом договоре. Не допускается наличие в трудовом договоре только лишь ссылки на иной документ без точного указания размера оклада.

Выплата заработной платы должна производиться в денежной форме в российской валюте, т.е. в рублях (ст. 131 ТК РФ), однако закон не запрещает включить в трудовой договор или локальный нормативный акт условие о выплате части заработной платы в неденежной форме. Статья 131 ТК РФ лишь устанавливает ограничение доли зарплаты, выплачиваемой в неденежной форме (не более 20% от начисленной месячной заработной платы). Выдача заработной платы вещами, изъятыми либо ограниченными в обороте (спиртные напитки, наркотические средства, оружие), не допускается, на что имеется прямое указание в ч. 3 ст. 131 ТК РФ. Помимо ограниченных и изъятых из оборота товаров, закон запрещает выдавать заработную плату в бонах, купонах, в форме долговых обязательств и расписок.

Зарплата должна выплачиваться работнику не реже, чем каждые полмесяца (ст. 136 ТК РФ), причем в локальном нормативном акте работодателя срок выдачи заработной платы должен быть указан с точностью до одного дня. Не допускается определение срока путем установления периода (например, выплата заработной платы в период с 5-го по 10-е число месяца), закрепление такой нормы в локальном акте является нарушением трудового законодательства.

Если день выдачи заработной платы, установленный локальным нормативным актом работодателя, приходится на выходной или нерабочий праздничный день, то зарплата должна быть выдана в последний рабочий день, предшествующий такому дню. При выдаче заработной платы работодатель обязан в письменном виде информировать работника о ее составных частях путем оформления расчетного листка (ст. 136 ТК РФ).

Регулируя размер, порядок и сроки выплаты заработной платы, законодатель установил ответственность работодателя за нарушение установленных норм. При выявлении нарушений трудового законодательства инспектором государственной инспекции по труду на работодателя может быть наложен штраф, установленный ст. 5.27 КоАП, в размере от 1000 до 5000 руб. для должностных лиц и индивидуальных предпринимателей, от 30000 до 50000 руб. - для организаций. Для индивидуальных предпринимателей и организаций предусмотрена также возможность приостановления деятельности на срок до 90 сут., а должностные лица, повторно нарушившие трудовое законодательство, могут быть дисквалифицированы на срок от одного года до трех лет.

Таким образом, положения Трудового кодекса РФ направлены на максимальную охрану прав работника в части оплаты его труда, что еще раз подчеркивает значимость института заработной платы в экономической жизни общества.

Соблюдение требований законодательства является одним из важнейших условий организации оплаты труда на предприятии. Гарантии и нормы по заработной плате, установленные в Конституции РФ, Трудовом кодексе РФ и других законах и нормативно-правовых актах, подлежат неукоснительному выполнению на каждом предприятии.

Система нормативно-правового регулирования бухгалтерского учета в РФ состоит из четырех уровней:

- законодательный;

- нормативный;

- инструктивный;

- организационный.

К законодательному уровню нормативно-правовой регламентации организации учета расчетов с персоналом по оплате труда относятся следующие законодательные акты.

Основным нормативным документом, регулирующими порядок ведения бухгалтерского учета в России в целом, и учет расчетов с персоналом по оплате труда в том числе, с 1 января 2013 года является Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (в ред. от 28.11.2018 N 444-ФЗ). Закон устанавливает единые правовые методические основы бухгалтерского учета и отчетности на территории РФ для всех организаций, являющихся юридическими лицами.

Порядок налогообложения оплаты труда регламентируется Налоговым кодексом РФ, частью первой от 31 июля 1998 г. N 146-ФЗ (в ред. от 19.02.2018 N 34-ФЗ), законодательно закрепляющей понятие налога, налоговой системы, регулирующий права и взаимные обязанности налогоплательщиков и налоговых органов и частью второй от 5 августа 2000 г. N 117-ФЗ (в ред. от 04.06.2018 N 143-ФЗ), регулирующей порядок расчета и уплаты конкретных налогов, в частности НДФЛ.

К числу документов нормативного уровня регулирования учета расчетов с персоналом по оплате труда в РФ относится Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (утв. приказом Минфина РФ от 6 мая 1999 г. N 33н) (в ред. от 06.04.2015 N 57н), которое устанавливает правила формирования в бухгалтерском учете информации о расходах коммерческих организаций, в том числе и по оплате труда.

К числу документов нормативного уровня следует отнести также План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцию по его применению (утв. приказом Минфина РФ от 31 октября 2000 г. N 94н) (в ред. от 08.11.2010 г.).

Основными нормативными документами инструктивного уровня регулирования учета расчетов с персоналом по оплате труда являются Методические указания Министерства финансов России по бухгалтерскому учету и Методические рекомендации и указания Министерства по налогам и сборам России, разъясняющие вопросы бухгалтерского учета и налогообложения расчетных операций.

Основным документом организационного уровня регулирования учета расчетов с персоналом по оплате труда является учетная политика предприятия, разработанная в соответствии с требованиями Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденного Приказом Минфина России от 6 октября 2008 г. N 106н (в ред. от 28.04.2017 N 69н).

К локальным нормативным актам организации относится Положение об оплате труда, в котором прописывают все условия, по которым оплачивается труд. В частности, приводят формы оплаты труда для тех или иных категорий работников (окладная, сдельная, комиссионная), порядок расчета начислений за труд в условиях, отклоняющихся от нормальных (например, в выходные или праздничные дни, ночное время), указывают способ выплаты заработной платы (наличными или в безналичном порядке), даты, на которые начисляются выплаты (аванс и основная заработная плата). Согласно статье 135 Трудового кодекса с ним должен быть ознакомлен каждый сотрудник организации.

Таким образом, можно сказать, что среди федеральных законов в сфере труда основополагающее место отводится Трудовому кодексу РФ, и все иные нормативные документы, содержащие нормы, противоречащие нормам, закрепленным в ТК РФ, являются недействительными. Важным моментом в формировании локальных нормативных документов на предприятии является грамотное их соотношение с нормативными актами трудового законодательства. Ведь стимулировать работников к достижению высоких результатов деятельности компании можно лишь посредством достойных, оправданных и законных оплаты труда, поощрений и льгот, предоставленных работникам.

1.2 Нормативно-документальное оформление оплаты труда в Российской Федерации

В различных сферах социально-трудовых отношений заключаются различные виды соглашений: генеральные, межрегиональные, региональные, отраслевые (межотраслевые), территориальные и иные соглашения. Стороны определяют временное действие коллективного договора или соглашения.

Нормы оплаты труда как правило закрепляются коллективным договором, поэтому работодателям нет необходимости разрабатывать и утверждать дополнительный локальный нормативно-правовой акт, который будет регулировать вопросы относительно оплаты труда наемных работников.

Широкое распространение получило положение об оплате труда, разрабатываемое на основе требования трудового законодательства и нормативно - правовых актов отраслевого и ведомственного уровня. При этом могут учитываться нормы отраслевого тарифного соглашения, коллективного договора и соглашения, действующие в организации. Положение об оплате труда является одним из основных документов, в соответствии с которым происходит расчет заработной платы работникам. При составлении этого положения обязательно указывают и устанавливают:

1) форму и систему оплаты труда сотрудников предприятия (т.е. повременная, сдельная, сдельно-премиальная или другая система оплаты труда будет использована т.д.);

2) категории сотрудников, которые будут получать премию;

3) перечень видов премии и надбавок (например, премия за выполнение особого задания, или надбавка за достижение определенных показателей и т.д.);

4) порядок начисления, размер и условие выплаты премий и надбавок.

Необходимость наличия положения об оплате труда позволяет учесть данные выплаты в составе расходов, учитываемых при налогообложении прибыли (ст. 255 НК РФ).

Выполнение трудовой функции, которая прописана в трудовом договоре или соглашении является основанием для начисления и выплаты заработной платы. Согласно статье 15 трудового кодекса: « трудовые отношения- отношения, которые основаны на соглашении между работником и работодателем о личном выполнении работником за плату трудовой функции (работы по должности в соответствии со штатным расписанием, профессии, специальности с указанием квалификации, конкретного вида работ, поручаемых работнику), подчинении работника правилам внутреннего трудового распорядка при обеспечении работодателем условий труда, предусмотренных трудовым законодательством и иными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым соглашением».

В ситуации заключения трудового договора лицу, которое поступает на работу, необходимо предъявить работодателю документы. К ним относят паспорт или иной документ, удостоверяющий личность, трудовую книжку, за исключением случаев, когда трудовой договор заключается впервые или работник поступает на работу на условиях совместителя, страховое свидетельство государственного пенсионного страхования, документы воинского учета - для военнообязанных лиц, подлежащих призыву на военную службу, документ об образовании, квалификации, наличии специальных знаний.

В некоторых случаях для определенных видов работ законодательством и нормативно-правовым актом предусмотрена необходимость наличия дополнительных документов при заключении трудового договора. Законодательство запрещает требовать предъявления других документов от лица, поступающего на работу. В ситуации, когда сотрудник впервые устраивается на работу и заключает трудовой договор, работодатель оформляет трудовую книжку на сотрудника. В ситуации, когда лицо, поступающее на работу, не имеет трудовой книжки, по причине ее потери, повреждения или другой причине работодатель обязан по письменному заявлению лица оформить новую трудовую книжку.

Трудовой договор должен быть заключен в письменной форме в двух экземплярах (если трудовым законодательством или иным нормативным правовым актом, содержащим нормы трудового права, не предусмотрено заключение трудового договора в большем количестве экземпляров), каждый из которых подписывается сторонами.

Трудовой договор обязательно оформляется при приеме работника постоянную работу или работу по совместительству, а также для выполнения работы определенного объема.

Форма трудового договора не унифицирована, но она имеет набор обязательных условий, присутствие которых необходимо в каждом договоре. К набору обязательных реквизитов трудового договора относят:

1. Должно быть указано название документа – трудовой договор.

2. Отражена дата создания документа.

3. Место подписания документа – населенный пункт.

4. Согласно, журнала регистрации договоров должен быть указан регистрационный номер.

5. В преамбуле указываются сведения, позволяющие идентифицировать стороны договора, в том числе конкретные должностные лица, которые уполномочены на подписание данного договора, и документы основания.

6. Содержание договора.

7. Реквизиты (данные) сторон. В реквизитах работодателя обязательно должен быть указан ИНН.

8. Подписи сторон с указанием должности и расшифровки подписи. Обязательна простановка собственноручных дат подписания трудового договора.

9. Печать на реквизитах юридического лица.

10. Наличие как минимум двух идентичных документов, переданных каждой стороне.

Прием на работу должен быть оформлен приказом, который своим содержанием соответствует условию заключения трудового договора. Данный приказ о приеме на работу представляется работодателем сотруднику в течение трех дней со дня фактического начала работы.

Что касается документального оформления учета труда и заработной платы, то источником информации об операциях по заработной плате являются первичные документы по кадровому движению сотрудников (к кадровому движению относят: зачисление, увольнение и перевод), регистры аналитического и синтетического учета, бухгалтерская отчетность. Любая организация в виде первичных документов чаще всего использует унифицированные формы первичной документации (формы Т), которые утверждены постановлением Госкомстата от 05.01.2004 N 1, к ним относятся:

Формы Т-1 и Т-1а – это "Приказ (распоряжение) о приеме работника на работу";

Форма Т-2 - это "Личная карточка работника";

Формой Т-3 является "Штатное расписание";

Формы Т-5 Т-5а - это "Приказ (распоряжение) о переводе работника на другую работу";

Формы Т-6 и N Т-6а "Приказ (распоряжение) о предоставлении отпуска работнику";

Форма Т-7 – это "График отпусков";

Формы Т-8 и Т-8а - "Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении)";

Формы Т-9 и Т-9а - "Приказ (распоряжение) о направлении работника в командировку";

Формой Т-10 является "Командировочное удостоверение";

Формой Т-10а является "Служебное задание для направления в командировку и отчет о его выполнении";

Формы Т-11 и Т-11a "Приказ (распоряжение) о поощрении работника";

Формой Т-12 является "Табель учета рабочего времени и расчета оплаты труда";

Формой Т-13 служит "Табель учета рабочего времени";

Формой Т-49 является "Расчетно-платежная ведомость";

Формой Т-51 является "Расчетная ведомость";

Формой Т-53 служит "Платежная ведомость";

Форма Т-53а - это "Журнал регистрации платежных ведомостей";

Формы Т-54 и Т-54а - это "Лицевой счет";

Формой Т-60 является "Записка-расчет о предоставлении отпуска работнику";

Форма Т-61 – это "Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении)";

Форма Т-73 "Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы".

К документам аналитического учета заработной платы относят: лицевой счет работника, налоговая карточка по учету доходов и налога на доходы физических лиц, расчетно-платежные ведомости и др.

Каждый работник имеет табельный номер, который ставится на всех документах по учету личного состава предприятия.

Для правильного отражения начисленной заработной платы бухгалтер организации самостоятельно выбирает тот счет по учету издержек производства и обращения, который соответствует виду деятельности организации и структуре производства.

Рассмотрим некоторые формы документов подробнее [20], которые являются наиболее важными, с точки зрения учета заработной платы, и напрямую влияют на размер хозяйственных операций по заработной плате, отражаемых в бухгалтерском учете организации.

Одни из таких форм – это форма Т-12 и Т-13, являющиеся табелем учета рабочего времени. В соответствии со статьей 91 ТК РФ работодатель должен вести учет фактически отработанного времени каждым работником. Бухгалтер или кадровый сотрудник отработанное рабочее время учитывает в табеле методом сплошной регистрации явок и неявок на работу, или путем регистрации только отклонений (К отклонениям относят - неявки, опоздания, сверхурочные часов и др.) [20.с.369].

Используя табель учета рабочего времени в качестве основания для расчетов по начислению заработной платы. Кроме того, табель учета рабочего времени организация использует для получения сведений об отработанном времени, для обеспечения контроля за соблюдением работниками предприятия установленного режима рабочего времени. Также он может быть использован для составления статистической отчетности [21.с.321].

1.3 Учёт труда и заработной платы

Учет расчетов с работниками по оплате труда составляют значительную и неотъемлемую часть работы бухгалтерии любого предприятия. Данная группа расчетов предполагает осуществление начислений зарплаты и удержаний с нее, осуществление выплат социального характера, начисление налоговых платежей и платежей во внебюджетные фонды.

Цели учета труда и его оплаты заключаются в:

- точном учете личного состава работников, отработанного ими времени и объема выполняемых работ;

- правильном исчислении сумм оплаты труда и удержаний из нее;

- учете расчетов с работниками организации, бюджетом, органами социального страхования и обеспечения, пенсионным фондом;

- контроле за рациональным использованием трудовых ресурсов, фонда оплаты труда и фонда потребления;

- правильном отнесении начисленной оплаты труда и отчислений на социальные нужды на счета издержек производства и обращения и на счета целевых источников.

Синтетический учет расчетов с персоналом, как состоящим, так и не состоящим в списочном составе организации, по оплате труда, а также по выплате доходов по акциям и другим ценным бумагам данной организации осуществляется на пассивном счете 70 «Расчеты с персоналом по оплате труда».

По кредиту данного счета отражаются начисления по оплате труда, пособий за счет отчислений на государственной социальное страхование, дивидендов и других аналогичных сумм.

По дебету счета 70 фиксируются удержания из начисленной суммы оплаты труда и доходов, выплаченных сумм заработной платы, премий, пособий и другие удержания. Кредитовое сальдо показывает задолженность организации перед работниками по начисленной, но не выданной зарплаты. Дебетовое сальдо показывает задолженность предприятию при переплате.

В синтетическом учете используются мемориальные ордера, оборотные ведомости, главная книга, журналы-ордера по счетам и т.д.

Счет 68 «Расчеты по налогам и сборам» предназначен для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, и налогам с работниками этой организации.

Счет 68 кредитуется на суммы, причитающиеся по налоговым декларациям (расчетам) ко взносу в бюджеты. По дебету этого счета отражаются суммы, фактически перечисленные в бюджет.

Аналитический учет по счету 68 ведется по видам налогов.

Счет 69 «Расчеты по социальному страхованию и обеспечению» предназначен для обобщения информации о расчетах по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников организации.

Счет 69 кредитуется на суммы платежей на социальное страхование и обеспечение работников, а также обязательное медицинское страхование их, подлежащие перечислению в соответствующие фонды. По дебету счета 69 отражаются перечисленные суммы платежей, а также суммы, выплачиваемые за счет платежей на социальное страхование, пенсионное обеспечение, обязательное медицинское страхование.

Систематизация сумм заработной платы для отражения в регистрах бухгалтерского учета производится по каждому работнику для отнесения в регистры по учету расчетов с рабочими и служащими.

Основой для записей являются расчетно-платежные ведомости. При этом могут вестись: лицевые счета работников, реестры не выданной оплаты труда, ведомости учета депонированной оплаты труда, сводная ведомость начисленной оплаты труда по ее составу и категориям работников, сводная ведомость по расчетам с персоналом.

В расчетно-платежной ведомости есть колонка с суммой начисленной заработной платы и ее виды, с суммой удержаний и их виды и с суммой к выдаче на руки. Каждому работнику в ведомости отводят отдельную строку. Расчетно-платежная ведомость – это не только регистр аналитического учета расчетов с сотрудниками по зарплате, но и расчетно-платежный документ.

На предприятиях расчетно-платежные ведомости могут разбиваться на отдельные расчетные и платежные ведомости. В расчетных ведомостях помещают все начисления, а платежная ведомость используется для выплаты зарплаты. При выдаче аванса также оформляют платежную ведомость.

Лицевые счета работников являются регистром аналитического учета расчетов с персоналом по счету 70. Сюда по каждому работнику переносят из расчетно-платежной ведомости месячные итоговые данные о начисленных суммах оплаты труда и других выплат, пособиях по листам нетрудоспособности, удержаниях по видам и суммы к выдаче. По лицевому счету легко рассчитать среднюю заработную плату за любой период.

Неполученные суммы зарплаты переносят по каждому лицу в реестр не выданной оплаты труда. Эти суммы подлежат перечислению в депонентскую задолженность, для чего заполняется ведомость учета депонированной оплаты труда, которую открывают на год. Учет в ней ведется линейно-позиционным способом. По мере погашения депонентской задолженности делают записи в разделе «дебет-выплачено». При этом указывается номер расходного кассового ордера и в графе соответствующего месяца – выплаченная сумма.

Сводная ведомость начисленной оплаты труда по ее составу и категориям работников открывают на год в целом по организации для ежемесячного отражения обобщенных данных расчетно-платежных ведомостей.

Сводная ведомость по расчетам с персоналом предназначена для контроля за состоянием расчетов по оплате труда в целом по хозяйству. Ее открывают на основе расчетно-платежной ведомости в целом по предприятию.

Согласно трудовому кодексу работодатель обязан при каждой выплате заработной платы (в том числе аванса) знакомить работника в письменной форме (ст. 136 ТК РФ):

– о частях заработной платы, которая причитается работнику за определенный период;

– о других суммах, которые начислены работнику;

– о суммах удержаний и основаниях этих удержаний;

– об общем размере, подлежащем выплате.

Данные сведения заносятся в расчетный листок, определенной формы, которую утверждает сам работодатель, учитывая мнение представительного органа работников.

В соответствии с законодательством страховые взносы начисляются за месяц, за который начислена заработная плата (п. 3 ст. 15 Федерального закона № 212-ФЗ). Дата получения дохода в виде заработной платы – это последний день месяца, за который начислена оплата за выполненные трудовые обязанности (п. 2 ст. 223 НК РФ). Таким образом, ни страховые взносы, ни НДФЛ начислять с аванса не нужно. Сроки отчисления страховых взносов с заработной платы для работодателей едины и не должны зависеть от даты выплаты заработной платы. В данное время взносы во внебюджетные фонды должны быть уплачены до 15-го числа месяца, который следует за месяцем начисления зарплаты (п. 5 ст. 15 Закона № 212-ФЗ).

Информация о дебиторской и кредиторской задолженности отражается в бухгалтерском балансе.

Если у организации есть переплата по взносам, налогам, дебетовое сальдо по соответствующим счетам (70, 69, 68) отражается в разделе II «Оборотные активы» актив баланса по строке «Дебиторская задолженность».

Счет 70 – при удержании с работника в пользу организации определенных сумм; счет 69 – переплата при расчетах по социальному страхованию, пенсионному обеспечению, обязательному медицинскому страхованию работников организации; счет 68 – переплата в бюджет налогов и сборов. По строке «Кредиторская задолженность» раздела V «Краткосрочные обязательства» пассив баланса отражается общая сумма кредиторской задолженности организации.

Типовые бухгалтерские записи по отражению в учете расчетов по оплате труда с персоналом приведены в таблице 1.

Таблица 1 –Типовые бухгалтерские записи по счету 70 «Расчеты с персоналом по оплате труда»

|

№ |

Содержание хозяйственной операции |

Дебет |

Кредит |

|

1 |

Отражена сумма начисленной заработной платы работникам |

20, 26 |

70 |

|

2 |

Отражена сумма начисленных пособий по социальному страхованию |

69 |

70 |

|

3 |

Отражено удержание задолженности работника по подотчетным суммам |

70 |

71 |

|

4 |

Отражена выплата заработной платы из кассы работникам |

70 |

50 |

|

5 |

Отражена выплата заработной платы с расчетного счета |

70 |

51 |

|

6 |

Отражено удержание НДФЛ из заработной платы работника |

70 |

68 |

|

7 |

Отражено удержание алиментов из заработной платы работника |

70 |

76 |

На предприятиях за расходованием фонда заработной платы, правильностью применения окладов, сдельных расценок, тарифных ставок, расчетом суммы заработной платы должен быть организован контроль Полученные отклонения от норм будут необходимы для анализа использования фонда заработной платы. Для совершенствования документального оформления учета расходов по оплате труда необходимо:

1) Добиваться эффективной работы бухгалтерии:

– в бухгалтерии должны работать высококвалифицированные специалисты с высшим образованием по специальности «Бухгалтерский учет» и опытом работы;

– при необходимости организовывать курсы повышения квалификации;

– должны соблюдаться утвержденные должностные инструкции;

– должны быть составлены планы работы, в которых указаны сроки подготовки внутренней и внешней отчетности, сроки расчета налогов и составления деклараций, сроки создания промежуточного и итогового финансового результата, и внедрена система премирования за выполнение планов.

2) Вести контроль за документальным оформлением:

– наладить взаимосвязь между отделом кадров и бухгалтерией;

– распределять обязанности по оформлению документов;

–ввести систему ответственности за правильность оформления документов.

3) Разработать график документооборота.

Все эти меры содействуют оптимизации учета расчетов по оплате труда, что в свою очередь ведет к повышению качества информации, которая формируется бухгалтерской отчетностью, и бухгалтерским учетом.

Рассмотрев теоретические основы расчетов с работниками по оплате труда можно сделать следующие выводы, что заработная плата представляет собой совокупность вознаграждений в денежной форме, полученных работником за фактически выполненную работу. Учет расчетов по оплате труда является наиболее сложным и трудоемким участком бухгалтерии, организация которого требует обеспечения правильного и своевременного начисления заработной платы и выдачу ее в установленные сроки, правильного и своевременного удержания налогов, связанных с начислением заработной платы, удержания различных сумм и правильного отображения данных действий в бухгалтерском учете.

2. ПРАКТИЧЕСКИЕ АСПЕКТЫ УЧЁТА ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ НА ПРИМЕРЕ ООО ЦОБ «ЭКСПЕРТ»

2.1 Организационно-экономическая характеристика ООО ЦОБ «Эксперт»

ООО ЦОБ "Эксперт" зарегистрирована 20 декабря 2005 г. регистратором межрайонная инспекция федеральной налоговой службы №6 по Астраханской области. Руководитель организации: директор Летунова Ольга Викторовна. Юридический адрес ООО ЦОБ "Эксперт" - 414024, Астраханская область, город Астрахань, улица Дубровинского, дом 54 корпус 1 литер а, помещение 53.

Основным видом деятельности является «Деятельность по оказанию услуг в области бухгалтерского учета», зарегистрированы 4 дополнительных вида деятельности, в том числе оптовая торговля канцелярскими товарами.

Многочисленные исследования показывают, что спрос на аутсорсинг есть и он постоянно растет. Все больше владельцев небольшого бизнеса понимают, что держать бухгалтера нецелесообразно. При анализе объема рынка бухгалтерского аутсорсинга и услуг аудита не учитывались услуги частных бухгалтеров. Однако, по оценкам специалистов, доля частных бухгалтеров составляет 37% рынка. Следовательно, легальный рынок (рынок, состоящий из зарегистрированных компаний, осуществляющих свою деятельность по официальному договору) составляет более половины от действительно существующего. Наибольшая доля потребителей приходится на малый бизнес. На частных предпринимателей приходится около 2/3 от общего количества потребителей аутсорсинговых услуг. Около четверти потребителей приходится на крупные компании. Остальная часть (10%) приходится на средний бизнес.

На основе всего вышесказанного делаем вывод, что данный бизнес является развивающимся.

Основной целью создания общества является осуществление коммерческой деятели для осуществления прибыли.

Аутсорсинг бухгалтерии вызывал наибольшие опасения среди собственников и менеджеров российских предприятий, но по мере того, как все больше представительств западных компаний отдавали свою бухгалтерию сторонним организациям, некоторые российские компании последовали их примеру.

Структура управления в ООО ЦОБ «Эксперт» построена по линейно-функциональному признаку (рисунок 1).

Степень централизации управления ООО ЦОБ «Эксперт» высокая, так как руководство высшего звена оставляет за собой большую часть полномочий, необходимых для принятия важнейших решений. Для повышения ответственности каждого работающего и четкого распределения функций для каждой должности разработаны должностные инструкции.

Высшим звеном в иерархии системы управления ООО ЦОБ «Эксперт» является генеральный директор, осуществляющий общее руководство и контроль за деятельность структурных подразделений. Генеральный директор несет ответственность перед учредителями за эффективность работы предприятия.

Рисунок 1 – Организационная структура ООО ЦОБ «Эксперт»

Таблица 2 – Динамика основных технико-экономических показателей деятельности ООО ЦОБ «Эксперт» в 2017 – 2018 гг.

|

Показатель |

2017 год |

2018 год |

Абсолютное изменение |

Темп роста, % |

|

1. Объем выполненных работ, тыс. руб. |

5240 |

5571 |

331 |

106,32 |

|

2. Выручка от реализации работ, услуг, тыс. руб. |

5240 |

5571 |

331 |

106,32 |

|

3. Себестоимость работ, услуг, тыс. руб. |

3299 |

3423 |

124 |

103,76 |

|

4. Затраты на 1 руб., руб. |

0,630 |

0,614 |

-0,015 |

97,59 |

|

5. Среднесписочная численность работающих, чел. |

111 |

114 |

3 |

102,70 |

|

6. Среднегодовая выработка 1 работающего, тыс. руб. |

47,21 |

48,87 |

1,66 |

103,52 |

|

7. Фонд оплаты труда, тыс. руб. |

72194,4 |

75376,8 |

3182,4 |

104,41 |

|

8. Среднегодовая заработная плата 1 работающего, тыс. руб. |

650,4 |

661,2 |

10,8 |

101,66 |

|

9. Среднегодовая стоимость основных средств. тыс. руб. |

49,5 |

24,5 |

-25 |

49,49 |

|

10. Фондоотдача, руб. |

105,86 |

227,39 |

121,53 |

214,80 |

|

11. Фондоемкость, руб. |

0,009 |

0,004 |

-0,005 |

44,44 |

|

12. Прибыль от продаж, тыс. руб. |

1941 |

2148 |

207 |

110,66 |

|

13. Чистая прибыль, тыс. руб. |

1281 |

1696 |

415 |

132,40 |

|

14. Рентабельность работ, услуг, % |

58,84 |

62,75 |

3,91 п. п. |

- |

|

15. Рентабельность продаж, % |

37,04 |

38,56 |

1,51 п. п. |

- |

|

16. Стоимость имущества на конец периода, тыс. руб. |

3501 |

2912 |

-589 |

83,18 |

Данные таблицы 2 свидетельствуют о том, что в исследуемом периоде наблюдается рост объемов производства и реализации работ и услуг. Так, их рост в 2018 году относительно 2017 года составил в абсолютном выражении 331 тыс. руб., а в относительном – 6,32 %. Себестоимость работ и услуг предприятия также имела тенденцию к росту, однако данный показатель повысился не в такой мере, как выручка от продаж: в абсолютном выражении на 124 тыс. руб., а в относительном – на 3,76 %.

Более медленные темпы роста себестоимости относительно темпов роста выручки от продаж в 2018 году привели к снижению затрат на 1 руб., которое составило 0,015 руб. или 2,41 %. Снижение данного показателя является положительной тенденцией и свидетельствует о снижении уровня затрат в каждом рубле выручки предприятия, то есть об улучшении структуры выручки от реализации. В доказательство тому представим таблицу 3.

Таблица 3 – Оценка структуры выручки от реализации работ и услуг ООО ЦОБ «Эксперт» в 2017 – 2018 гг., в %

|

Показатель |

2017 год |

2018 год |

Изменение, п. п. |

|

Выручка от реализации работ, услуг |

100,00 |

100,00 |

0,00 |

|

в том числе: |

|||

|

- себестоимость работ, услуг |

62,95 |

61,44 |

-1,51 |

|

- прибыль от продаж |

37,05 |

38,56 |

1,51 |

Данные таблицы 3 подтверждают вышесказанную информацию. Так, в общей структуре выручки от реализации доля себестоимости в 2018 году сократилась, а прибыли от продаж, соответственно, выросла на 1,51 процентный пункт, что является положительной тенденцией и свидетельствует о повышении прибыльности.

Вернемся к анализу таблицы 1. Так на фоне невысоких темпов роста себестоимости продукции, помимо снижения затрат на 1 руб. продукции, наблюдается рост показателя прибыли от продаж: в абсолютном выражении на 207 тыс. руб., а в относительном – на 10,66 %.

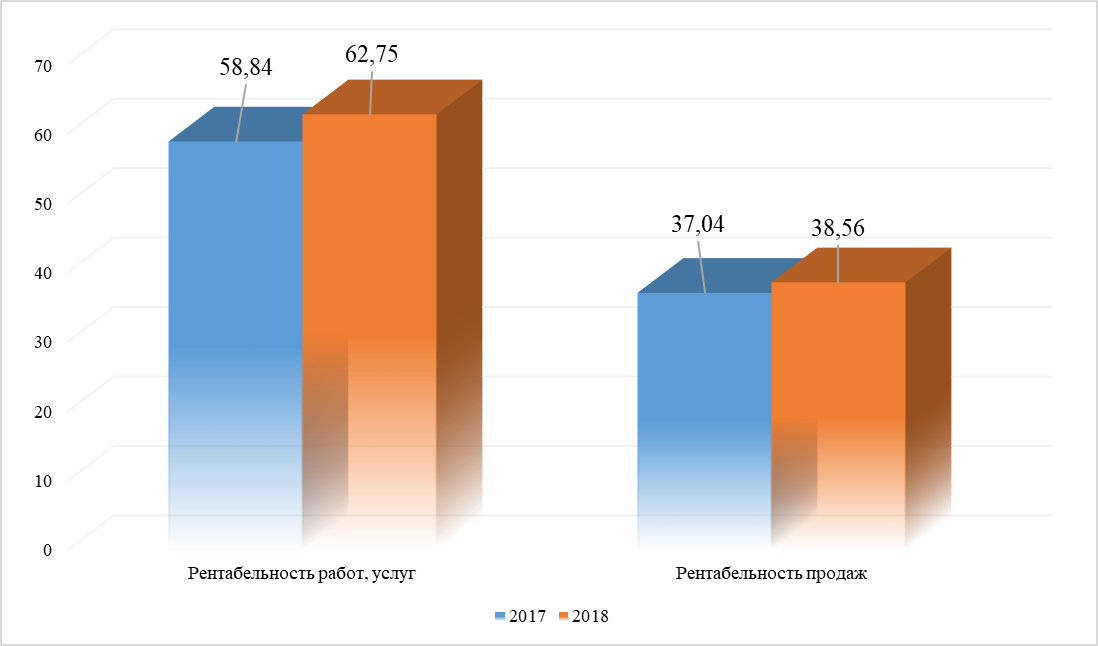

Рост показателя прибыли от продаж в свою очередь привело к положительной динамике относительных показателей – показателей рентабельности. Так, показатель рентабельность работ и услуг ООО ЦОБ «Эксперт» вырос в 2018 году на 3,91 п. п. и составил 62,75 %, что свидетельствует об увеличении отдачи каждого рубля средств, вкладываемых предприятием в затраты на оказание услуг и выполнение работ. Рентабельность продаж ООО ЦОБ «Эксперт» выросла на 1,51 п. п. и составила 38,56 %, что свидетельствует о росте прибыли в каждом рубле выручки, что и было доказано выше.

Для простоты восприятия динамики показателей рентабельности ООО ЦОБ «Эксперт» в 2017 – 2018 гг. воспользуемся рисунком 2.

Рисунок 2 – Динамика показателей рентабельности ООО ЦОБ «Эксперт» в 2017 – 2018 гг., в %

Таким образом, данные рисунка 2 подтверждают факт того, что показатели рентабельности предприятия имеют положительную динамику в 2018 году относительно уровня 2017 года. Кроме того, необходимо обратить внимание на тот факт, что предприятие, ввиду своей деятельности (выполнение работ и оказание услуг), является высокорентабельным.

Среднесписочная численность работающих предприятия в 2018 году выросла на 3 человека или на 2,70 %, однако, вопреки росту численности персонала, в 2018 году наблюдается рост среднегодовой выработки одного работающего. Данный показатель вырос на 1,66 тыс. руб. в абсолютном или на 3,52 % в относительном выражении. При оценке эффективности деятельности предприятия целесообразно сравнивать темп роста производительности и темп роста средней заработной платы. Так, среднегодовая заработная плата работника выросла в 2018 году 10,8 тыс. руб. или на 1,66 %. Таким образом, темп роста производительности работника (выработка) опережает темп роста показателя средней заработной платы, что говорит об эффективности деятельности предприятия и эффективном управлении финансовыми средствами.

На фоне снижения в 2018 году среднегодовой стоимости основных средств предприятия более чем в 2 раза, наблюдается значительный рост показателя фондоотдачи (на 121,53 руб. или на 114,80 %). Данный факт свидетельствует о том, что на каждый рубль средств, вкладываемых предприятием в формирование основных средств, объем оказанных работ и услуг вырос на 121,53 руб. или на 114,80 % (в 2,15 раз).

Фондоемкость, являясь показателем обратным фондоотдаче, в 2018 году значительно сократилась, что является положительной тенденцией, поскольку свидетельствует о том, что для оказания услуг на 1 руб. предприятию необходимо значительно меньшее количество основных средств.

Таким образом, вопреки снижению среднегодовой стоимости основных средств, можно говорить о повышении их использовании, о чем свидетельствует рост показателя производительности труда, фондоотдачи и сокращение фондоемкости.

Далее обратим внимание на показатель чистой прибыли предприятия, который в 2018 году вырос на 415 тыс. руб. или на 32,40 %, что является положительной тенденцией, поскольку чистая прибыль является основным целевым показателем деятельности любого предприятия, а также является источников финансирования. Однако, необходимо обратить внимание и на тот факт, что в 2017 – 2018 гг. чистая прибыль ниже, чем прибыль от продаж. Что может свидетельствовать об убыточности некоторых видов деятельности исследуемого предприятия. В подтверждение тому представим рисунок 3.

Рисунок 3 – Динамика отдельных показателей прибыли ООО ЦОБ «Эксперт» в 2017 – 2018 гг., в тыс. руб.

Таким образом, данные рисунка 3 свидетельствуют о том, что результатом прочих видов деятельности предприятия стало отрицательное сальдо (иначе – убыток), что обусловлено значительным превышением прочих расходов над прочими доходами. Однако, необходимо сказать и о том, что отрицательное сальдо прочих доходов и расходов в 2018 году значительно сократилось.

Таким образом, делая вывод на основании представленного анализа, необходимо сказать о том, что исследуемое предприятие эффективно и, кроме того, в 2018 году наблюдается значительный рост эффективности деятельности объекта исследования.

Организация бухучета на ООО ЦОБ «Эксперт» преследует цель — создание оптимальной учетной системы, позволяющей всем заинтересованным лицам оперативно и постоянно получать необходимый объем информации о хозяйственной деятельности и финансовом состоянии фирмы. Отвечает за правильную организацию учетного процесса, а также за соблюдение законодательства лично руководитель ООО ЦОБ «Эксперт». В его задачи входит:

- создание оптимальных условий для правильного ведения бухучета;

- определение учетной политики и создание внутреннего контроля в компании;

- выбор и назначение кандидатуры главного бухгалтера;

- оборудование бухгалтерии и обеспечение ее необходимой материальной и технической базой;

- обеспечение выполнения всеми службами и подразделениями компании требований главного бухгалтера;

- контроль за оформлением и своевременным предоставлением в контролирующие органы отчетов и документов.

Говоря другими словами, под организацией бухгалтерского учета понимается система спланированных мероприятий (условий и элементов) по построению бухгалтерского учета в соответствии с учетной политикой и спецификой работы ООО ЦОБ «Эксперт». Главным аспектом такой системы является полное и беспристрастное получение и предоставление данных о финансовом состоянии предприятия надзорным органам, собственникам компании и остальным уполномоченным лицам. Все полученные данные полезны для самого предприятия и его владельцев, а также для инвесторов, кредиторов и бизнес-партнеров. В некоторых определенных законом случаях предприятия обязаны раскрывать свои финансовые отчеты, публикуя их в открытом доступе.

Бухгалтерия ООО ЦОБ «Эксперт» является самостоятельным структурным подразделением предприятия, функционирует на основании Положения о бухгалтерской службе и подчиняется главному бухгалтеру.

Структура бухгалтерии ООО ЦОБ «Эксперт» представлена на рисунке 4

Главный бухгалтер

Бухгалтер расчетных операций

Бухгалтер материального стола

Бухгалтер-кассир

Рисунок 4 - Организационная структура бухгалтерии ООО ЦОБ «Эксперт»

Главный бухгалтер в соответствии с должностной инструкцией принимает решения в области организации и ведения бухгалтерского, управленческого и налогового учета. К полномочиям сотрудников бухгалтерии предприятия в соответствии с должностной инструкцией относится принятие решений по организации текущего учета имущества, обязательств и хозяйственных операций, составлению отчетности перед участниками общества, государством, по налогам.

Внутренним документом, определяющим организацию учетных работ, раскрывающим методику и технику учета, на предприятии является учетная политика, которая определяется на год, утверждается приказом руководителя организации и объявляется сотрудникам бухгалтерии.

Одновременно с учетной политикой в ООО ЦОБ «Эксперт» также утверждается рабочий План счетов бухгалтерского учета.

Учетная политика на 2019 год утверждена руководителем предприятия 5 января 2019 года. Однако так как положения учетной политики начинают действовать с 1 января текущего года, следовательно приказ об учетной политики на очередной финансовый год должен утверждаться в конце предыдущего года.

Грамотный учет расчетов с персоналом по оплате труда занимает на любом предприятии одно из важнейших мест в организации его деятельности. Так как заработная плата входит как важная доля в себестоимость продукции, работ и услуг, и это в итоге влияет на получение прибыли предприятия.

Грамотное и своевременное начисление заработной платы важно как для исчисления итогов труда, так и для хорошего психологического климата в среде работников: если человек знает, что его труд ценится и оплачивается достойно, правильно и вовремя, настроение и желание работать повышается.

Бухгалтер предприятия должен следить за состоянием фонда заработной платы во избежание его перерасхода, который влечет за собой резкое повышение налогов и соответственно снижение итоговой прибыли предприятия.

2.2 Организация бухгалтерского учёта труда и заработной платы в ООО ЦОБ «Эксперт»

В ООО ЦОБ "эксперт" все финансово-хозяйственные операции, включая расчет и выдачу заработной платы, подлежат документированию и обоснованию. Перечень первичных документов для целей регистрации работников, регистрации использования рабочего времени и расчета заработной платы утвержден Постановлением Госкомстата России от 5 января 2004 года № 1. Организация может при необходимости вносить дополнительную информацию в утвержденные формы первичного учета в соответствии с Порядком применения унифицированных форм первичного учета, утвержденным Постановлением Государственного комитета статистики России от 24.03.99, № 20.

В ООО ЦОБ "эксперт" основанием для найма по трудовому договору является решение о найме работника на работу по форме № Т – 1 (Приложение 2).

В соответствии с этим приказом сотрудник отдела кадров заполняет личную карточку для нового сотрудника, делает запись в трудовой книжке, а бухгалтер открывает личный счет.

Например, если организация готова к работе

48 в то же время есть несколько рабочих, и затем может быть выдан заказ на форму № т-1А. следующая информация отражается в заказе на работу:

При выполнении приказа (ов) о найме предоставляется следующая информация:

- должность сотрудника;

- наличие и продолжительность испытательного периода;

- условия службы и характер выполняемых задач и т.

С приказом о приеме на работу, подписанным президентом ООО ЦОБ "эксперт", сотрудник знакомится с росписью. Согласно статье 68 ТК РФ содержание приказа о приеме на работу не должно противоречить условиям трудового договора, заключенного с работником.

Сотрудник службы людских ресурсов заполняет персональную карточку для нового сотрудника на бланке Т-2 в единственном экземпляре.

Личная карточка подписывается работником с указанием даты ее заполнения. Она содержит общие сведения о работнике организации, сведения о воинском учете, назначении и перемещении, повышении квалификации, переподготовке, отпуске и др.

Директор утверждает штатное расписание, согласно которому ведется прием сотрудников на существующие в организации должности. Штатное расписание (форма № Т-3) содержит перечень структурных подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы.

Штатное расписание утверждено приказом председателя ООО ЦОБ «Эксперт», изменения в штатное расписание также вносятся в соответствии с приказом руководителя.

Переводы работников на другую работу оформляются приказом о переводе работника на другую работу (форма № Т5), который заполняется работником отдела кадров, подписывается председателем ООО ЦОБ «Эксперт» и доводится до сведения работника под роспись.

Новый оклад или тарифная ставка отражаются в приказе о переводе. Одновременно может быть осуществлен перевод нескольких работников на другую работу, тогда это оформляется приказом по форме № Т-5 а. На основании приказа о переводе делаются отметки в следующих формах:

- в личной карточке (формы № Т-2);

- трудовой книжке.

Также в организации по форме№ Т-6 составляют приказ (распоряжение) о предоставлении отпуска. В ООО ЦОБ «Эксперт» этот приказ применяют для оформления всех видов отпусков, которые предоставляются работникам согласно ТК РФ и другим, действующим нормативно – правовым актам, а также в соответствии с коллективным договором и графиком отпусков (форма № Т-7. 3).

В случае увольнения работника составляется приказ о расторжении трудового договора с работником (увольнением) по форме № Т-8, который заполняется сотрудником отдела кадров, подписывается председателем ЦОБ ООО «Эксперт» и доводится до сведения работника под роспись.

На его основе Бухгалтерия предприятия проводит расчет с работником. На основании приказа производится запись в личную карточку (бланк № Т-2), личный счет (бланк № Т-54), трудовую книжку, производится расчет с работником по бланку № Т-61 «записка-расчет при расторжении (расторжении) трудового договора с работником (увольнении)».

На лицевом счете бухгалтер будет вести записи о наборе и переводе в течение года с указанием отдела, должности и зарплаты. Кроме того, он ежемесячно делает всевозможные обвинения и отчисления. На их основе определяется средняя заработная плата, которая необходима для определения начислений за отпуск или отпуск по болезни и т.

В конце года он закрывается, а на следующий год открывается новый. И так каждый год, пока сотрудник работает в этой организации. Бухгалтер в начале отчетного периода или при приеме на работу для каждого работника организации создает налоговую карту для учета доходов и налога на прибыль физических лиц по форме № 1-НДФЛ.

В ней бухгалтер определяет доход работника по сумме, накопленной с начала года, налогооблагаемой базе, сумме налога на прибыль физических лиц physiques.la налоговая карта является основой для составления налоговой декларации физического лица, которая представляется в налоговый орган.

Кроме того, для каждого сотрудника составляется индивидуальная карта для учета суммы накопленных платежей и т.

Зарплата сотрудников компании ЦОБ "эксперт»состоит из двух компонентов: заработной платы и надбавки за конкретные результаты работы, как указано в Положении"о системе оплаты труда сотрудников компании ЦОБ"Эксперт"за 2019 год".

Оклад (должностной оклад) - фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат.

Оклад определяется штатным расписанием, утвержденным генеральным директором. Штатное расписание пересматривается не реже одного раза в год.

Премия для всех категорий работников определяется отдельно в зависимости от конечных результатов работы.

Премии аппарата бухгалтерии определяется по решению генерального директора. Основными критериями начисления премии являются: возможности фирмы и конечные результаты ее работы, увеличение объема продаж по сравнению с аналогичным периодом, отсутствие убытков.

Премия торгового персонала (менеджеры по продажам) определяется ежемесячно, согласно разработанной системе мотивации. Так называемый премиальный фонд распределяется в зависимости от персонального вклада каждого работника, в зависимости от конечного результата работы торговой точки в целом и в отличие от оклада не зависит от отработанного времени. Также в системе премирования торгового персонала существуют различные мотивации: система рейтингов, мотивация от руководителя магазина, премирование по итогам месяца за поставленные задачи от территориального управляющего, расчетов бонусов по повышенным процентам при перевыполнении плана продаж свыше 500000.

Если работник работал меньшее число дней, то заработная плата ему начисляется исходя из его оклада и количества отработанных дней.

Для обобщения информации о расчетах с персоналом по оплате труда (по всем видам заработной платы, премиям, пособиям) предназначен счет 70 «Расчеты с персоналом по оплате труда».

Аналитический учет оплаты труда в организации введется по каждому сотруднику с использованием лицевых рабочих и служащих (формы №Т-54 и №Т-54а).

В ООО ЦОБ «Эксперт» не ведутся лицевые счета по формам №Т-54 и № Т-54а, так как расчет заработной платы автоматизирован.

Для целей исчисления налога на доходы физических лиц (НДФЛ) налоговая база накапливается нарастающим итогом с начала года по каждому сотруднику.

Основанием для заполнения лицевых счетов являются табели учета использования рабочего времени, листки о временной нетрудоспособности, приказы (распоряжения) об отпусках, приказы (распоряжения) о премировании, оказании материальной помощи, исполнительные документы, поступившие в организацию и др.

Начисление заработной платы.

Сотрудница ООО ЦОБ «Эксперт» Шадрина Е.А., которая была принята на работу 03.06.2016г. на должность бухгалтера по заработной плате, с окладом 10800 рублей в месяц.

В апреле 2017 года Шадрина Е.А. отработала 20 рабочих дней, премия не предполагалась, соответственно ее оклад составил 10800 рублей.

- Начисление заработной платы отражается проводкой:

44/70 – 10800 руб.

2) Налоговый вычет сотруднице не предоставляется.

НДФЛ = 10800 *13% = 1404 руб.

Удержание НДФЛ с суммы з/платы отражено проводкой:

70/68 – 1404 руб.

3) Аванс был выплачен в размере 5000 рублей и отражен в учете проводкой:

70/51-5000 руб.

4) Таким образом, з/плата составила: 10800-5000-1404 = 4396 рублей и отражена проводкой:

70/51 – 4396 руб.

Подтверждение сумм расчета можно увидеть в карточке сотрудника за 2018 год ООО ЦОБ «Эксперт».

Согласно п.6 ст.226 НК РФ НДФЛ с заработной платы должен быть перечислен не позднее следующего дня после выдачи заработной платы.

Расчет больничного листа

Стулова К.Н. работает на предприятии с 2015 года, ей был выдан больничный лист по уходу за ребенком с 24.01.2018 по 27.01.2018, страховой стаж на этот момент составил – 9 лет 9 месяцев Общая сумма заработка, начисленного за 2 последних года – 292160,88 рублей. Средний дневной заработок составил:

СДЗ = 292160,88/730 = 400,22 руб.

Так как страховой стаж составил свыше 8 лет, то оплачивается 100 % среднего дневного заработка.

Страховой стаж для расчета больничного листа – периоды, в течение которых человек был застрахован на случай временной нетрудоспособности.

Чем больше страховой стаж, тем выше будет размер пособия по временной нетрудоспособности.

Умножаем на количество дней:

400,22*4 = 1600,88 руб.

Рассчитываем НДФЛ (сотруднице предоставляется льгота на одного ребенка)

(1600,88-1400)*13% = 26 руб.

Таким образом, сотрудница получит пособие по больничному листу в размере:

1600,88-26 = 1574,88 руб.

В бухгалтерском учете начисление и выплата больничного пособия отражается следующими проводками:

1)69/70 – начислено пособие за счет ФСС на сумму 1600,88 руб.

2)70/68 – удержан НДФЛ на сумму 26 руб.

3)70/51 – выдано пособие сотруднице 1574,88 руб.

Согласно п.4 ст.226 НК РФ НДФЛ с больничного листа должен быть перечислен не позднее последнего дня месяца, в котором была произведена выплата.

Расчет отпускных

Заместитель главного бухгалтера, согласно графику отпусков, должна уйти в отпуск в апреле 2018 года на 12 дней. Расчетный период устанавливается с 01.04.2017 года по 31.03.2018 года. За этот период она несколько раз была на больничном по уходу за ребенком. Начисленная ей заработная плата за этот период составила 129978,28 рублей.

Рассчитаем общее количество дней, которые были отработаны:

ОД = 281,56 дн.

Расчет среднего дневного заработка производится по следующей формуле:

СДЗ = 129978,28/281,56 = 461,64 руб/дн

Сумма отпускных составляет:

О = 461,64*12 = 5001,68 руб.

Отражение в учете суммы отпуска:

1) 44/70 – начислены отпускные в сумме 5001,68 руб.

2) 70/68 – удержан НДФЛ в сумме 538 руб.

3) 70/51 – выданы отпускные 4463,88 руб.

Согласно п.14 ст.226 НК РФ НДФЛ с отпускных должен быть перечислен не позднее последнего дня месяца, в котором была произведена выплата.

В организации существуют разные системы оплаты труда в зависимости от условий труда.

Расчет заработной платы менеджера по продажам.

Заработная плата менеджера по продажам состоит из оклада и бонусов. При расчете бонусов необходимо учитывать несколько критериев:

- план продаж и % выполнения плана в целом по магазину;

- продажи по товарным группам;

- личные продажи.

Для того чтобы рассчитать заработную плату менеджеру по продажам (МП) необходимо сформировать ряд отчетов в 1С и нужен табель учета рабочего времени (для расчета оклада). Сам расчет заработной платы происходит в ИБЛ (индивидуальный бонусный лист).

Расчет заработной платы менеджера происходит в несколько этапов.

Первый этап. Ежемесячно 28 числа ответственный в торговой точке по ведению табеля передает в отдел кадров табель на проверку. Специалист проверяет правильность разнесения данных по сотрудникам: больничные, отпуска, выходные, а также продолжительность рабочей смены, согласно графику работы торговой точки. После этого табель предается в бухгалтерию где происходит расчет окладной части заработной платы менеджера.

Второй этап. После закрытия месяца-завершение всех продаж и реализации, проверка банковских чеков, перечислений на текущий счет, ОВП, необходимо сформировать ряд отчетов, необходимых для последующего расчета зарплаты ПК. Это такие отчеты, как: отчет о выполнении плана, отчет о продажах куратора, сводный отчет с премиями.

Отчет о выполнении плана-отчет, в котором записывается окончательная цифра плана продаж, назначенная на начало месяца, процент выполнения этого плана и количество групп продуктов, для которых план был выполнен (есть только три группы этого типа).

Отчет о продажах куратора-общий отчет о продажах по магазинам в целом и в разрезе по работнику с учетом продаж интернет-магазина.

Сводный отчет о премиях-общий отчет о продажах по магазинам в целом и в разрезе по сотруднику, разбивка продаж каждого ПК на PTH и ноль, а также информация о продажах бонусных карт.

Затем информация по всем отчетам передается в IBL (индивидуальный бонусный лист), где рассчитывается премиальная часть зарплаты ПК. После этого данные передаются в базу данных 1С и параллельно отправляются в торговые точки для рассмотрения (ежемесячные номера 8).

Четвертый этап. Ежемесячно, на пятый день, в бухгалтерию подаются служебные записки, согласованные с начальником, с суммами премий и депеш сотрудников для конкретных результатов. Вся информация из NW передается в базу данных 1С.

Пятый этап. Формирование окончательной таблицы и отправка в торговые точки для ознакомления сотрудников с суммами премий и депрессий, а также для решения проблем, возникающих при расчете премий в IBL.

Шестой этап. Выдача заработной платы. Формирование расчетных и расчетных ведомостей и отправка в торговые точки.

Расчет увольнения

При увольнении работника на службу сотрудники ООО " Эксперт», обученные по форме Т-8 «приказу (распоряжению) об увольнении (увольнении) работника (увольнении), отмечают-расчет по форме № Т-61, параллельно начинаются в программе обход листа (самостоятельной формы), в котором помещается ориентир всех отделов предприятия о существовании долга (документального или денежного) работника, и заполнение бюллетеня маргинальным сотрудником.

Рисунок 5 - Документооборот расчета заработной платы продавцу-консультанту.

Далее эти документы передаются в бухгалтерию для дальнейшей обработки и подготовки расчета. Работник бухгалтерии на основании этих документов делает расчет причитающихся работнику сумм при увольнении: компенсация за неиспользованный отпуск и заработная плата за отработанное время. Компенсация за неиспользованный отпуск в отличии от других компенсационных выплат облагается взносами в фонды и с нее удерживается НДФЛ. (ст.127 ТК РФ)

Расчет компенсации при увольнении.

Сотрудник Петров А. был принят на работу и уволен по собственному желанию. За период работы работник был в отпуске. Количество неиспользованных дней отпуска составила 13 дней.

Сумма компенсации за неиспользованный отпуск составила:

349,29*13 = 5125,77 руб.

Отражение в бухгалтерском учете расчета при увольнении:

1) 44/70 – начислено выходное пособие при увольнении

2) 70/68 – начислен НДФЛ с выходного пособия

3) 70/69 – начислены взносы во внебюджетные фонды

4) 70/51 – выдано выходное пособие

Также бухгалтер при увольнении сотруднику обязан выдать справку по форме 182-н за последние два года для расчета больничного листа, справку СЗВ-СТАЖ, справку 2-НДФЛ.

Для того чтобы в справку 182-н попали все выплаты сотруднику перед ее формированием необходимо сформировать документ «Начисление страховых взносов». Перед выдачей расчета также необходимо проверить сводный регистр по НДФЛ – «Регистр налогового учета по НДФЛ», чтобы убедиться в полноте и правильности исчисления и удержания сумм налога на доходы. Расчет сотруднику выдается в день увольнения, а если в этот день сотрудник не работал, то не позднее следующего дня за днем увольнения. (ст.140 ТК РФ).

Так как ООО ЦОБ «Эксперт» находится на режиме налогообложения УСН и выбирает для целей налогообложения объектом «доходы минус расходы», то сумму выходного пособия можно включить в расходы, уменьшающие единый налог (налог при упрощенной системе налогообложения). (п.2 ст.346.17 НК РФ)

После произведения всех расчетов по заработной плате, больничным и отпускам бухгалтер формирует документ «Начисление страховых взносов», где отражаются все суммы, на которые должны быть начислены страховые взносы. Далее проводится анализ начисленных налогов и взносов, для проверки правильности начисления. А затем формируется регистр «Отражение зарплаты в регламентируемом учете», в котором отражаются проводки по всем начисленным суммам сотрудникам, по взносам и налогам.

Бухгалтерия ООО ЦОБ «Эксперт» осуществляет расчет сумм причитающейся работнику заработной платы, пособий и организует учет этих сумм на счетах в соответствующих регистрах.

Синтетический учет расчетов по оплате труда ведется на счете 70 «Расчеты с персоналом по оплате труда». По кредиту счета отражают причитающиеся работающим по трудовому договору лицам суммы, начисленной заработной платы за отработанное и неотработанное время, суммы пособий по временной нетрудоспособности и другие выплаты за счет средств внебюджетных социальных фондов.

Лицевой счет представляет собой регистр аналитического учета организации и ведется на каждого работника. В нем отражаются расчеты по оплате труда и другим начислениям в пользу работника.

Произведенные расчеты, отчисления и выплаты необходимо задокументировать, только в этом случае они будут иметь юридическую силу.

2.3 Учёт удержаний и вычетов из заработной платы в ООО ЦОБ «Эксперт»

Из начисленной работникам ООО ЦОБ «Эксперт» заработной платы, оплаты труда по трудовым соглашениям, договора подряда и по совместительству производят различные удержания, которые можно разделить на две группы: обязательные удержания и удержания по инициативе организации.

Обязательными удержаниями являются налог на доходы физических лиц, по исполнительным листам и надписям контор в пользу юридических и физических лиц.

По инициативе ООО ЦОБ «Эксперт» через бухгалтерию из платы работников могут быть произведены следующие удержания: долг за работником; ранее выданные плановый аванс и выплаты, сделанные в межрасчетный период; в погашение задолженности по подотчетным суммам; за ущерб, нанесенный производству; за порчу, недостачу или утерю материальных ценностей; за брак; начеты; за товары, купленные в кредит, и др.

Удержания по исполнительным листам. Порядок удержания алиментов определен Семейным кодексом РФ и Временной инструкцией о порядке удержания алиментов по исполнительным документам.

Алименты выплачиваются на основании следующих документов:

а) соглашения об уплате алиментов, которое заключается между лицом, обязанным уплачивать алименты, и их получателем, а при недееспособности указанных лиц - между их законными представителями. Соглашение заключается в письменной форме, подлежит нотариальному удостоверению и имеет силу исполнительного листа;

б) решения суда по исполнительному листу (при отсутствии соглашения об уплате алиментов);

в) заявления плательщика алиментов, если он изъявил желание добровольно платить алименты (без решения суда или указанного ранее соглашения) и подал заявление об уплате алиментов в бухгалтерию по месту своей работы.

Поступившие в бухгалтерию ООО ЦОБ «Эксперт» исполнительные листы или заявления плательщика регистрируют в специальном журнале или карточке и хранят как бланки строгой отчетности.

О поступлении исполнительных документов бухгалтерия сообщает судебному исполнителю и взыскателю.

В письменных заявлениях работников ООО ЦОБ «Эксперт» о добровольной уплате алиментов они обязаны указать следующие данные: фамилию, имя, отчество заявителя и получателей алиментов; дату рождения детей или других лиц, на содержание которых взыскиваются алименты; адрес лица, которое будет получать алименты; размер алиментов (на содержание несовершеннолетних детей в твердой денежной сумме или в размере: на одного ребенка - 1/4, на двоих детей - 1/3, на троих детей и более - 50% заработка (дохода), но не менее суммы, установленной законодательством, а на содержание нуждающихся в помощи родителей, супругов, других лиц - в твердой денежной сумме).

Если работник, добровольно уплачивая алименты, подал заявление о прекращении взыскания или сменил место работы, то организация обязана сообщить в суд по месту нахождения организации и взыскателя о прекращении взыскания.

Взыскание алиментов производится со всех видов дохода и дополнительного вознаграждения как по основной, так и по совмещаемой работе, с дивидендов, пособий по государственному социальному страхованию, сумм, выплачиваемых в возмещение ущерба в связи с утратой трудоспособности вследствие увечья или иного повреждения здоровья. Алименты не взыскивают с сумм материальной помощи, единовременных премий, компенсационных выплат за работу во вредных и экстремальных условиях и иных выплат, не носящих постоянного характера.

Удержанные суммы алиментов бухгалтерия ООО ЦОБ «Эксперт» обязана в течение трех дней со дня выплаты заработной платы выдать взыскателю лично из кассы, перевести по почте акцептованным платежным поручением (с отнесением расходов по переводу на взыскателя) или перечислить на счет взыскателя по вкладам в отделение банка на основании его письменного заявления.

Удержания за причиненный материальный ущерб. Материальная ответственность работников за ущерб, причиненный организации, предусматривается Трудовым кодексом РФ.

Различают полную и ограниченную материальную ответственность.

Полная материальная ответственность возникает при заключении договора о полной материальной ответственности между организацией и работником, отвечающим за сохранность соответствующего имущества. Договор заключается в двух экземплярах, один из которых хранится у организации, а второй - у работника.

Ограниченную материальную ответственность несут работники за порчу или уничтожение по небрежности материалов, полуфабрикатов, готовых изделий, инструментов, специальной одежды и других предметов, выданных в личное пользование, если ущерб причинен в ходе трудового процесса.

Данная ответственность не может превышать среднего месячного заработка виновного работника на день выявления ущерба. Материальная ответственность свыше среднего месячного заработка допускается в случаях, предусмотренных Трудовым кодексом РФ.

Удержания из начисленной заработной платы ООО ЦОБ «Эксперт» отражают по дебету счета 70"Расчеты с персоналом по оплате труда" и кредиту счетов:

- 68"Расчеты по налогам и сборам" (на сумму налога на доходы физических лиц);

- 28"Брак в производстве" (на суммы удержаний с виновников брака);

- 73"Расчеты с персоналом по прочим операциям" (на суммы за товары, проданные в кредит, по ссудам банков, по предоставленным займам, на суммы, взысканные в возмещение недостач, уплаченных штрафов);

- 76"Расчеты с разными дебиторами и кредиторами" (на суммы по исполнительным документам), других счетов.

Погашение задолженности перед бюджетом по удержаниям ООО ЦОБ «Эксперт» отражают по дебету счетов 68с кредита счета 51"Расчетные счета", а по алиментам - по дебету счета 76с кредита счетов 50"Касса" (при выдаче удержанных сумм из кассы),51"Расчетные счета" (при переводе по почте или зачислении на счет получателя в Сберегательном банке).

Учет расчетов по возмещению материального ущерба ООО ЦОБ «Эксперт» осуществляют на активном счете 73"Расчеты с персоналом по прочим операциям", субсчет 2 "Расчеты по возмещению материального ущерба".

В дебет счета 73относят суммы, подлежащие взысканию с виновных лиц, с кредита счетов 94"Недостачи и потери от порчи ценностей" (на балансовую стоимость недостающих и испорченных ценностей),98"Доходы будущих периодов" (на разницу между балансовой стоимостью указанных ценностей и суммой, взыскиваемой с виновных лиц, - как правило, рыночной стоимостью),28"Брак в производстве" (за потери от брака продукции) и др.

По кредиту счета 73, субсчет 2, отражают погашение сумм материального ущерба в корреспонденции со счетами:

- 50,51- на сумму внесенных платежей;

- 70"Расчеты с персоналом по оплате труда" - на сумму удержаний из заработной платы;

- 26"Общехозяйственные расходы" - на суммы, которые по решению суда не могут быть взысканы с виновного лица из-за его неплатежеспособности.

На имя сотрудника ООО ЦОБ «Эксперт» Василькова А.А. поступило 2 исполнительных листа: алименты на содержание 3 несовершеннолетних детей – 50% заработка и возмещение вреда нанесённый здоровью в размере 5 000,00 руб. Сумма заработной платы составила 15 000,00 руб. Вычет НДФЛ на 3-х детей составил 5 800,00 руб.

Произведем расчёт удержаний по исполнительным листам:

Налогооблагаемая база НДФЛ = 15 000,00 – 5 800,00 = 9 200,00 руб.;

НДФЛ = 1 196,00 руб.;

Сумма заработка для расчёта удержаний = 15 000,00 – 1 196,00 = 13 804,00 руб.;

Предельная сумма = 9 662,80 руб.

Удержания в размере =11 902,00 руб., из них:

По алиментам = 6 902,00 руб. (58% от общей суммы удержания);

Возмещение вреда = 5 000, руб. (42% от общей суммы удержания).

В итоге по исполнительным листам производятся удержания в сумме:

По алиментам – 9 662,80 *0,58 = 5 604,42 руб.;

Возмещение вреда – 9 662,80 *0,42 = 4 058,38 руб.

Сотруднику ООО ЦОБ «Эксперт» Тарасенко И.А. начислена заработная плата 30 000,00 руб., из неё удержан НДФЛ по ставке 13%, так как Тарасенко И.А. является резидентом.

Проводки по обязательному удержанию НДФЛ:

Начислена заработная плата Д26 К70 30 000,00

Удержан НДФЛ Д70 К68 3 900,00

Сумма по исполнительному листу удерживается с зарплаты с учётом НДФЛ. Сумма дополнительных расходов по исполнительному листу (например, комиссия за перевод) списывается с сотрудника.

Сотруднику ООО ЦОБ «Эксперт» Брянцеву Д.В. начислена заработная плата 20 000,00 руб., из неё удержано 25% по исполнительному листу. Сумма удержания по исполнительному листу = (20 000,00 – 13%) * 25% = 4 350,00 руб.

Удержание из заработной платы Брянцеву Д.В. по исполнительному листу отражается проводкой:

Начислена заработная плата Д26 К70 20 000,00

Удержан НДФЛ Д70 К68 2 600,00

Удержана сумма по исполнительному листу Д70 К76.41 4 350,00

Перечислена сумма по исполнительному документу из кассы Д76. 41 К50 4 350,00

Удержания в целях погашения задолженности регламентируются Трудовым кодексом и прочими федеральными законами. При этом необходимо издать приказ не позднее месяца со дня выплаты и получить письменное разрешение от сотрудника.

Если при увольнении сумма удержаний не полностью списана, то по согласованию с работником сумма может быть погашена:

- в судебном порядке;

- внесением средств в кассу;

- подарить работнику (в таком случае, расходы не учитываются при исчислении налога на прибыль);

- по заявлению работника списывать ежемесячно по 20% заработной платы

У сотрудника Сидоровой Г.Н. из заработной платы произведено удержание в счёт погашения займа 1 500,00 руб. Заработная плата при этом составила 10 000,00 руб. Предельная сумма равна = 8 700,00 *0,2 = 1740,00 руб.

Проводки удержание займа из заработной платы Сидоровой Г.Н.:

Начислена заработная плата Д26 К70 10 000,00

Удержан НДФЛ Д 70 К68 1 300,00

Удержание в счёт погашения займа Д70 К73.1 1 500,00

2.4 Рекомендации по совершенствованию учета труда и заработной платы в ООО ЦОБ «Эксперт»

Внутренний контроль по оплате труда начинается с планирования. Необходимо разработать план проверки расчетов с персоналом по оплате труда.

Внутренний контроль расчетов по оплате труда проводится в несколько этапов:

1) первый этап – оценки сильных сторон системы внутреннего контроля на предприятии.

2) второй этап - проверка фактического наличия и правильности оформления локальных нормативных документов необходимы для учета и расчета оплаты труда.

3) третий этап – проверка оформления первичной документации для расчетов по оплате труда.

4) четвертый этап – проверяется начисления оплаты труда, премий, доплат.

5) пятый этап – проверка правильности удержаний из заработной платы.

6) шестой этап – проверка правильности отражений обязательств по оплате труда в бухгалтерском учете и в бухгалтерской (финансовой) отчетности.

Для выявления сильных сторон внутреннего контроля учета и расчетов с сотрудниками по оплате труда можно составить тест-опросник, который покажет не только сильные, но и слабые стороны контроля со стороны руководства предприятия.

Таблица 3 - Тест проверки состояния системы внутреннего контроля и учета расчетов по оплате труда в ООО «ЦОБ «Эксперт»

|

№ п/п |

Содержание вопроса |

Вариант ответа |

|

|

Да |

Нет |

||

|

1 |

Утверждена ли на предприятии учетная политика? |

+ |

|

|

2 |

Отражены ли в учетной политике применяемые в организации формы первичной документации? |

+ |

|

|

3 |

Имеется ли на предприятии Положение по оплате труда сотрудников? |

+ |

|

|

4 |

Имеются ли должностные инструкции для работников бухгалтерии? |

+ |

|

|

5 |

Имеется ли на предприятии график документооборота и соблюдается срок предоставления первичных документов в бухгалтерию? |

+ |

|

|

6 |

Проверяется ли работниками бухгалтерии соответствие применяемых ими к учету документов требованиям действующего законодательства? |

+ |

|

|

7 |

Бухгалтерский учет организован более чем на 80%? |

+ |

|

|

8 |

Ведется ли отдельно автоматизировано участок «Расчета заработной платы»? |

+ |

|

|

9 |