Электронные деньги. WebMoney, Яндекс-деньги

Содержание:

Введение

Актуальность работы очень высока, потому что деньги – это важный атрибут рыночной экономики. От степени функционирования денежной системы во многом зависит стабильность в экономическом развитии страны. За последние десятилетия, наблюдают стремительную эволюцию денежных форм, что повлияло на появление новых платёжных средств, таких как наличные электронные деньги.

Электронные деньги – это серьёзный катализатор экономического роста, с момента их появления. Но, по-прежнему несмотря на это, не существует единой трактовки данного определения, в большей степени из-за наличия большого многообразия определений, и как следствие это приводит к разногласию относительно того влияния которое они оказывают на денежно кредитную сферу.

За последние годы наблюдается довольно быстрая эволюция денежных форм. Рвение представителей платёжных систем усовершенствовать систему управления платежами, как один из факторов, а как второй фактор начавшееся с 1970-х годов усиленное введение в функционирование кредитных организаций электронно вычислительных машин. Поспособствовали оба эти факторы началу замены бумажных денег на электронные деньги.

Неизбежность уменьшения затрат на управление наличным денежным обращением, нарастание конкурентности за денежные ресурсы вместе с дальнейшими достижениями в области информационных и финансовых технологий поспособствовали появлению нового платёжного средства - электронных денег.

Однако только происходит формирование рынка электронных денег. Таким образом, ряд проблем, представленный особенностями формирования рынка электронных денег, охватом аудитории и безопасностью, проблемами правового регулирования и некоторыми другими аспектами остаются на сегодняшний день мало изученными.

Степень научной разработанности: недостаточная изученность, актуальность, теоретическая и практическая значимость проблемы использования электронных денег как нового средства платежа в РФ, определили выбор темы, цель исследования и его задачи.

Цель данной работы – изучение развития электронных средств платежей, и определение перспектив развития в РФ.

Для достижения поставленных целей были поставлены следующие задачи:

- изучить теоретическую основу понятия электронных денег;

- рассмотреть путь развития электронной валюты от первоначальной её формы до современности;

- исследовать структуру электронных денег и их разновидности;

- оценить состояние развития рынка электронных денег в России;

- проанализировать современные российские электронно-платежные системы;

- выявить недостатки в законодательной базе, регулирующей обращение электронной наличности;

- определить перспективы развития рынка электронных денег в РФ.

Объектом исследования в работе являются электронные платежные системы, осуществляющие операции с электронной наличностью.

Предметом данного исследования является история возникновения и развития электронных денег, а также возможности, предоставляемые системами электронных платежей.

Теоретическую базу данной работы составляют труды российских ученых в области финансового анализа таких как: Пухов, А.В, Д.А.Кочергин, С.В. Ануреев и др.

Методологическая база исследования включает в себя систематизацию данных, классификацию, логический и сравнительный анализ, метод экспертных оценок, метод обобщения.

Информационную базу составили материалы отечественной и зарубежной периодической печати.

Практическая значимость исследования заключается в анализе современного рынка электронных денег, а также в предложении рекомендаций по его совершенствованию.

Данная работа состоит из двух глав, заключения и приложения.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЭЛЕКТРОННОГО ДЕНЕЖНОГО ОБРАЩЕНИЯ

1.1 Понятие электронных денег

Деньги ХХI века — это деньги электронные. Бумажные деньги полностью себя исчерпали, как себя и исчерпал век бумажных денег - ХХ век.

В западной научной литературе была впервые высказана идея «электронных денег», или «электронной наличности», Дэвидом Чаумом ещё в конце 1970-х годов на волне обостренного интереса вокруг первых систем цифровой подписи и цифровых конвертов на основе систем защиты информации с двумя ключами: открытым (общедоступным) и индивидуальным.

Следует различать электронные деньги государственные и частные. Выражены государственные электронные деньги в национальной валюте и являются составной частью государственной платёжной системы. Соответственно, происходит эмиссия и обращение таких электронных денег на основе национального законодательства.

«Электронные частные деньги являются электронными единицами негосударственных платёжных систем, которые своими правилами регламентируют их эмиссию и обращение»[1].

В разных странах степень контроля и регулирования государственными органами таких платёжных систем сильно отличаются. Негосударственные платёжные системы часто привязывают свои электронные деньги к национальной или иностранной валюте, однако государства никак не обеспечивают ликвидность или надёжность частных денег.

Многие из-за неосведомлённости ошибочно ассоциируют электронную наличность с традиционными банковскими картами, либо с предоплаченными картами, предприятий, которые содержат сведения о «предварительно оплаченных товарах-услугах».

Заключается основная причина данной ошибочности в том, что нет на сегодняшний день наиболее точного определения понятия «электронных денег» которое раскрывало бы как правовую и экономическую сущность, так и факт наличия чётких критериев, которые относили бы указанный продукт к «электронной наличности» (Приложение А).

Не следует отождествлять систему электронных денег с термином «электронная платежная система». Система представляет собой модель с набором подсистем, позволяющих электронной стоимости перемещаться под контролем системного администратора. В свою очередь платежная система представляет механизм, объединяющий людей, институты, правила, рынки и позволяющий совершить обмен стоимостью[2].

Как же устроена система электронных денег. Состав участников системы в основном зависит от особенностей организации. Если отталкиваться от общей классификации, то в состав входят:

а) эмитент;

б) держатель или плательщик электронных денег;

в) получатель электронных денег;

г) банки-агенты

д) системный администратор.

В этой цепочке наиболее важным звеном выступает эмитент. Выступать он может как в роли посредника, так и выполнять задачу поставщиков сервисных услуг.

Поскольку служат электронные средства средством платежа при покупке товаров и услуг то предположить можно, что любой эмитент электронной валюты частично разрушает национальный доход. Если б это было так, то считался бы каждый эмитент банковским посредником. Выходит на самом деле то, что индивидуальное потребление (присвоение товаров и услуг), не может ни в какой степени уподобляться операции макроэкономического потребления.

Понятие «электронной наличности» очень часто ассоциируется с широким спектром платежных инструментов основанных на инновационных технологических решениях в сфере розничных платежей.

Первое представление об электронных деньгах было сформулировано Дэвидом Чоумом ещё в 70-х годах прошлого столетия. Во всем мире в тот период был резонанс от первоначальных систем, использовавших цифровой конверт и цифровую подпись (применялись для защиты информации два ключа – индивидуальный и общедоступный). Идея электронной наличности на сегодняшний день не вызывает разногласия среди исследователей и банкиров ведущих стран мира[3].

Членом Правления Европейского центрального банка Отмаром Иссингом было предложено первое в наибольшей степени развернутое определение понятия электронных денег. В нём говорится об электронной наличности как об электронном хранилище денежной стоимости с помощью технического устройства.

В научной экономической литературе упоминается термин «электронные деньги» ещё с начала 70-х годов прошлого столетия[4].

Само понятие встречается довольно часто в научных работах российских и советских экономистов, однако используется оно в совершенно разном контексте. К примеру, группа советских экономистов в лице Усоскина Валентина Марковича и Георгия Гавриловича Матюхина в своих работах под термином «электронной наличности» подразумевают схему безналичных расчётов с использованием «денег в банковском компьютере»[5].

Банком международных расчётов в октябре 1996 года был опубликован доклад «Сложности для центральных банков, возникающие в связи с развитием электронных денег». В нём освещается понятие «электронной наличности» в виде денежной стоимости, которая измеряться может в валютных единицах, хранится в электронной форме на электронном устройстве и находится во владении потребителя. Приобретена данная стоимость может быть заказчиком и хранится на его устройстве, при этом она может сокращаться по мере того, как покупатель использует своё устройство. В данном докладе упоминается два основных вида электронных устройств, это:

-программные продукты с предварительной оплатой;

-карточки с предварительной оплатой

Европейский центральный банк даёт иное понятие электронных денег в своем «Докладе об электронных деньгах» опубликованным в августе 1998 года. Понятие электронной наличности в нём в широком смысле трактуется так: «Электронные деньги в широком смысле определяются как электронное хранение денежной стоимости на техническом устройстве, которое может широко применяться для осуществления платежей в пользу не только эмитента, но и других фирм, и которое не требует обязательного использования банковских счетов для проведения трансакций, а действует как предоплаченный инструмент на предъявителя»[6].

Основным документом, определяющим сущность электронных денег, на сегодняшний день является Директива Европейского Союза. Выпущена она была в сентябре 2000 года под порядковым номером 46 и на данный момент носит название: «О деятельности в сфере электронных денег и пруденциальном надзоре над институтами, занимающимися этой деятельностью».

Указано в Директиве следующее определение электронных денег: «Электронные деньги есть денежная стоимость, представляющая собой требование к эмитенту, которая:

- хранится на электронном устройстве;

- эмитируется после получения средств соразмерно эмитируемой денежной стоимости;

- может приниматься в качестве средства платежа, как самим эмитентом, так и другими фирмами».

Можно добавить в качестве четвёртого пункта следующее: обращается за пределами банковской системы. Электронные деньги путают часто с банковскими пластиковыми картами, хотя сами деньги не привязаны никак к конкретным банковским счетам. Выражая другими словами, при совершении любой операции с использованием карты требуется доступ к банковскому счёту[7].

Если исходить из российского законодательства, то выделяют обычно три основных подхода, которые трактуют понятие «электронной наличности» это: правовой, экономический, технологический. Тем не менее, все подходы взаимозависимы и лишь в какой-то мере характеризуют определённые стороны электронных денег. Для наиболее точной формулировки понятия «электронной наличности», которое учитывало бы характерные черты всех трех подходов, российские экономисты определяют основные особенности данного предоплаченного финансового продукта:

1) продукт представляет собой денежное обязательство эмитента;

2) при проведении транзакций не задействуются банковские счета;

3) выпускаться он может только после получения эмитентом денежных средств, которые соразмерны выпускаемой стоимости;

4) вся информация о размере денежной стоимости хранится на электронных устройствах потребителя.

5) приниматься он может в качестве средства платежа экономическими субъектами отличными от эмитента;

Отражается в первой особенности правовой подход к определению понятия «электронной наличности, в пятой – технологический. Определено в третьем пункте свойство, которое выражает основное отличие электронных денег от систем удаленного доступа к счетам, в четвёртом пункте отражается их отличие от одноцелевых чиповых карт[8].

Отталкиваясь от вышеупомянутых фактов, понять постараемся, чем являются электронные деньги и используются ли они в России на данный момент.

С 2011 года в РФ начал действовать закон «О национальной платежной системе». С появлением данного закона зарегистрированы были многие известные на сегодняшний день платёжные системы. Но заключается самое главное изменение закона в том, что многие российские банки заметили для себя новый сегмент «электронные деньги». Данный сегмент в законе упоминается как электронные денежные средства. Данный сегмент до появления закона рассматривался банками всего лишь как перспектива на будущее, из-за опасений отсутствия надзора за электронными платёжными средствами[9].

В нашей стране с финансовой и юридической точки зрения электронные деньги не являются деньгами, а представляют собой подарочные сертификаты, чеки, либо какие-то другие подобные платежные средства. Осуществляться эмиссия электронных денег может как банками, так и некоммерческими организациями. Как правило, сама эмиссия, не лицензируется и не контролируется со стороны государства, однако нельзя не отметить что работы, обеспечивающие законодательную базу, уже ведутся[10].

Состоит главное различие электронных денег от обычных безналичных денежных средств в том, что электронная валюта не является заменителем обычных денег, а представляет собой средства, эмитированные какой-либо организацией[11].

Электронные платежные средства в нашей стране не имеют чёткого статуса на уровне законодательства. Объясняется такое консервативное отношение тем, что безопасность электронных денег достаточно условна: любой желающий имеющий необходимые знания может взломать систему защиты, написать вредоносную программу, либо совершать неправомерные действия в отношении пользователей других электронных систем. Кроме того, из-за такого фактора как анонимность, появляются у государства проблемы в отслеживании огромного потока денежных средств, что позволяет уводить их в теневую часть экономики. Данная проблема в России является ключевой и именно поэтому государство не спешит вводить электронные деньги в массовый оборот путём установление их чёткого статуса «платежного средства» в российской системе[12]. Стоит отметить что работы в решении этой проблемы в России ведутся и в скором времени, возможно введение Центральным банком электронных денег в правовое пространство России.

1.2 Эволюция электронных денег

Одну из ключевых ролей в возникновении первого денежного эквивалента сыграло развитие новых форм собственности и товарообмена. Деньги изначально имели лишь товарную природу, а процесс первоначальной торговли был больше похож на натуральный товарообмен – бартер. Развитие товарообмена в дальнейшем привело к тому, что из общей массы товаров выделился один, который стал в процессе развития всеобщим эквивалентом. Процесс товарообмена усложнился, т.е. разделился на две ступени:

- Товар – деньги (Реализация товара за деньги);

- Деньги – товар (Приобретение товара за деньги).

Впервые данную теорию обосновал Карл Маркс. Развитие формы денег впоследствии привело к тому, что понятие всеобщего эквивалента тесно срослось с драгоценными металлами (золотом и серебром). Изучая историю можно отметить, что первой формой металлических денег были различные слитки драгоценных металлов. Именно из-за этого многие денежные единицы на сегодняшний день носят весовые названия[13].

Термин электронной валюты является довольно новым, так как применяется к широкому, на данный момент, спектру платежных инструментов, которые в свою очередь, основаны на инновационных технических решениях. Если исходить из общего определения, то под электронными деньгами понимают системы, осуществляющие хранение и передачу, как традиционных валют, так и негосударственных частных валют.

На 1918 год приходится первое упоминание об использовании электронных денег, когда федеральный резервный банк США осуществил свой первый денежный перевод через телеграф. Данный способ вплоть до 1972 года, не был широко используемым и лишь созданная в этом же году США специальная расчётная палата по электронному обслуживанию платежных чеков, дала первый толчок к массовому распространению электронных расчётов[14].

Первым видом безналичных электронных денег в начале 70-х годов были записи на счетах компьютерной памяти банков. Появился спустя десятилетия новый вид электронных денег. Деньги представляли собой электронные импульсы, перенесенные на пластиковые карточки[15].

Произошёл настоящий прорыв в последнем десятилетии XX века. Послужили инновацией первые электронные кошельки. Применялись для их обслуживания специальные устройства, в которые встраивались электронные импульсы. Представлена сама инновация виртуальных денег была в виде аналога банкнот, то есть с ними можно было осуществлять операции, как и с обычными наличными деньгами. Вскоре начинают технологии новый этап совершенствования, что позволяет не только расплачиваться по счетам новым видом денег, а также осуществлять их обмен, накопление, конвертирование. Будущее средств электронных платежей было в превращении в мировые деньги[16].

Центральные банки Европейского союза в 1993 году стали изучать сам феномен электронных денег.

Исходя из определения, под картой предоплаты подразумевается носитель, который хранит в себе специальную зашифрованную стоимость. Храниться на данном носителе может как закодированная стоимость (деньги), так и, к примеру минуты для разговоров[17].

В результате проведённого анализа Европейский союз в мае 1994 года опубликовал результаты исследования и официально признал факт существования электронных денег. Потребовались после данного события многочисленные исследования новых технологических систем.

Центробанки Европейского союза в результате данных исследований пришли к фундаментальному выводу: если данные карты будут распространяться со стороны Центробанков, то будет необходим: обмен информацией, постоянный мониторинг, а также принятие политических решений с целью сбережения целостности платежной системы.

Помимо начала развития электронных денег, базирующихся на картах(card-based), в 1993 году начал формироваться новый тип электронных денег на базе сетей(network-based). Так была запущена в 1998 году одна из крупнейших на данный момент электронная платежная система WebMoney.

Руководители Центробанков G10 в 1996 году заявили о намерении проводить на постоянной основе мониторинг электронных денег во всех странах мира. Впоследствии «Банк международных расчётов» при поддержке мировых центральных банков начинает регулярно проводить анализ развития электронных денег и соответствующих систем. Первые собранные ими данные являлись конфиденциальными, однако уже с 2000 года вся информация стала общедоступной. В исследовании, проведённом в 2004 году, было выявлено, что электронные деньги и соответствующие им системы успешно функционируют в 37 странах мира.

Первая криптография для электронных платежей, начала использовалась с 1990 года в системе DigiCash (компания Дэвида Чоума). Заключалась основная мысль идеи Чоума в системе «слепой» цифровой подписи. Иными словами, лицо, подписывающее информацию, видит лишь необходимую её часть, однако заверяет своей цифровой подписью подлинность всей информации. Эмитент при этом видит номинал купюр, хотя серийные номера ему все же неизвестны (их видит только владелец). Наряду с этим математически абсолютно точно доказывается, что можно гарантировать «слепой» цифровой подписью подлинность всего объёма информации, которую заключает в себе купюра[18].

Основным отличием нового вида денег от кредитных карт, была полная анонимность. Основным её фактором являлось то, что электронные деньги не учитывались на банковских счетах клиентов система, а при проведении платежей данные плательщика не регистрировались. В тот период одним из самых крупных недостатков электронных денег было то, что они не являлись полноценным средством обращения. Получатель не имел возможности совершать за них расчёты, у него лишь было право получить от обслуживающего его банка денежный эквивалент электронных средств[19].

В 90-х годах прошлого века появился новый вид электронных денег, который частично решил проблему «полноценного средства обращения». Появилась возможность у потребителей и поставщиков товаров переводить друг другу средства без участия банков. Ознаменовался тот период бурным развитием Интернет-технологий. В Японии, США, а также в ряде стран, состоящих в Европейском союзе, было создано около двадцати платёжных Интернет-систем, которые обанкротились в скором времени (Goldmoney.com, Beenz.com и др.)[20].

Компания Дэвида Чоума DigiCash в 1998 году обанкротилась, но старт, положенный его системой, дал толчок для развития большинства известных на данный момент криптографических валют[21].

Термин «криптовалюта впервые» стал использоваться после появления в 2009 году электронной платежной системы «Bitcoin». Система была разработана человеком или группой людей под псевдонимом Сатоси Накомото. Разработка по его словам, началась ещё в 2007 году, а спустя два года он закончил разработку протокола и опубликовал код программы-клиента. Третьего января 2009 года был сгенерирован первый блок и первые 50 биткойнов. Первая пробная транзакция по переводу биткойнов прошла спустя неделю. Первый обмен биткойнов на наличные деньги произошёл через довольно большой промежуток времени (более шести месяцев). Марти Малми в сентябре 2009 года отправил пользователю под псевдонимом NewLibertyStandart чуть более пяти тысяч биткойнов, за которые получил на свой счёт PayPal пять долларов и два цента. NewLibertyStandart для оценки биткойнов предложил использовать стоимость электроэнергии, затрачиваемой на их генерацию. Американец Ласло Ханеч через полгода осуществил первый обмен биткойнов на реальный товар[22].

Структура блоков в «блокчейне» первого августа 2017 года была изменена. Группа разработчиков и майнеров (разработчиков криптовалют) запустила форк Биткойна. Проще говоря, была создана на базе Биткойна новая криптовалюта под названием «Bitcoin Cash».

В конце 2017 года было установлено, что электронные деньги наибольшее распространение имеют именно в Японии, где данным типом денежных средств пользуются более трети населения. Причём ими рассчитываться в «Стране Восходящего Солнца» можно не только в сети Интернет, но и за различные покупки в обычных магазинах, за парковку либо за проезд в общественном транспорте.

1.3 Классификация электронных денег

На сегодняшний день прогрессивно развиваются бизнес отношения в среде интернета. В новейшей истории в связи с этим существует огромное количество классификаций электронных денег. В широком смысле понятия электронных денег выделяют два подтипа:

1. Платежные сертификаты, которые выпускаются в электронном виде.

2. Аналог безналичных средств (простые записи на расчётных счетах).

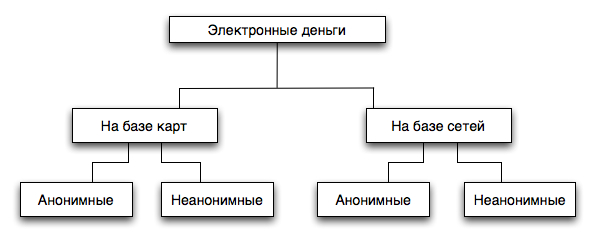

Если составлять общую классификацию электронных денег, то можно подразделить на несколько подтипов (Приложение Б).

В России наиболее популярными электронными платежными системами на базе сетей являются такие системы как:

- Платежные терминалы (с функцией пополнения счёта в «Личном кабинете»): QIWI, Киберплат;

- Интернет-деньги или наиболее распространённое название электронные кошельки: WebMoney, Яндекс. Деньги;

- Мобильные платежи для приобретения товаров и услуг, доставляемых на телефон: i-Free[23].

Рассмотрим более подробно.

Яндекс. Деньги – это сервис электронных платежей, работающий в большинстве стран СНГ, но сконцентрирован больше всего на российский сектор. Принимает данный сервис как наличные денежные средства и переводы с банковских карт, так и оплату электронными деньгами. Можно пользоваться возможностями данного сервиса из приложений мобильных устройств, работающих на таких системах как Android, IOS, Windows Phone. Также воспользоваться некоторыми возможностями данного сервиса можно через приложения на Windows 8 и Windows RT. В данном сервисе основной валютой расчётов является российский рубль[24].

Запущена система была в июле 2002 года как партнёрский проект с компанией PayCash. В основе электронно-платёжной системы данной компании «лежала» технология eCash, которая была разработана в 80-х годах прошлого века Дэвидом Чаумом. Также функционирует в России на основе технологии PayCash другая электронная платёжная система MOBI.Деньги.

WebMoney – это электронная система расчётов, которая была основана в 1998 году и принадлежит на данный момент WM TransferLtd. Основана работа системы на механизме передачи «трансфера» имущественных прав, учёт которых осуществляется за счёт зарегистрированных в системе специальных расчётных единиц, так называемых «титульных знаков», у которых присутствует привязка к различным валютам и золоту. Поддерживает система несколько типов титульных знаков обеспеченных различными видами активов:

-WMR (эквивалент российских рублей);

-WMU (эквивалент украинской гривны);

-WMZ (эквивалент долларов США);

-WMB (эквивалент белорусских рублей);

-WMY (эквивалент узбекских сумм);

-WME (эквивалент Евро);

-WMG (эквивалент золота).

Также используются в системе два специализированных знака: WM-C (используется при проведении кредитных операций) и WM-D (является эквивалентом долларов США).

Привязка титульных знаков к определённой валюте гарантирует пользователю их курсовую стоимость. ООО «Гарантийное агентство», офис которого базируется в Москве на данный момент выступает гарантом по операциям с эквивалентом рублей.

Из-за того, что система WebMoney является «мультивалютной», кошельки подразделяются на различные типы:

- R-кошелек (рублевый);

- U-кошелек (гривневый);

- Z-кошелек (долларовый);

- E-кошелек (евро);

- B-кошелек (белорусский рубль);

- Y-кошелек (узбекский Сум)

-G-кошелек (золото).

Состоит номер кошелька из двенадцати цифр и буквы (R, U, Z и т.д.), которая указывает на его тип. В системе кошелька каждый номер уникален.

Определённый бизнес-уровень есть у каждого участника системе. Бизнес-уровень представляет собой публичную суммарную характеристику уровня деловой активности владельца WM идентификатора. Высчитывается данная характеристика на основе таких данных как:

- Количество корреспондентов, с которыми у пользователя имелись транзакции;

- Продолжительность активного использования WebMoney Transfer;

- Объём проведённых транзакций;

- Наличие претензий или положительных отзывов в адрес пользователя.

Можно увидеть значение бизнес-уровня в диалоговом окне программы WM Keeper, а также на веб-страницах системы.

Присутствует в основе системы WebMoney, не считая операций с транзакциями, около 40 дополнительных сервисов.

Предназначена часть из них для ведения электронного бизнеса. Позволяет такой инструментарий нам, как заключать сделки и продавать цифровые товары, так и создавать Интернет магазины, вести и поддерживать партнёрские программы. Для того чтобы получить доступ к этим сервисам необходимо пользователю получить свой WMаттестат. Он представляет собой внутренний электронный паспорт, указаны в котором все данные пользователя, которые были проверены перед регистрацией системой. Наличие аттестата повышает к пользователю доверие со стороны контрагентов[25].

Исходя из всего вышеупомянутого можно составить основные преимущества данной системы:

- Неограниченная аудитория;

- Надежность платежей;

- Низкая комиссия при проведении платежей;

- Простота в открытии счёта.

- Безопасность и мобильность при работе с системой

Киберплат (англ. CyberPlat) – интегрированная мультибанковская универсальная система, исторически первая российская система электронных платежей. Проведён первый онлайн платёж был в пользу кампании Гарант-парк в марте 1998 года. Осуществился в тот же год 12 августа первый платёж в пользу оператора сотовой связи «Билайн.

CyberPlat® («КиберПлат») является глобальной системой электронных платежей транснационального масштаба с общим числом пунктов приёма платежей, состоящим из более чем 1 480 000 точек, из которых более 730 000 работают в России и странах СНГ. Количество точек приёма платежей в сети CyberPlat® («КиберПлат») более чем в двадцать раз превышает размеры российской банковской системы.

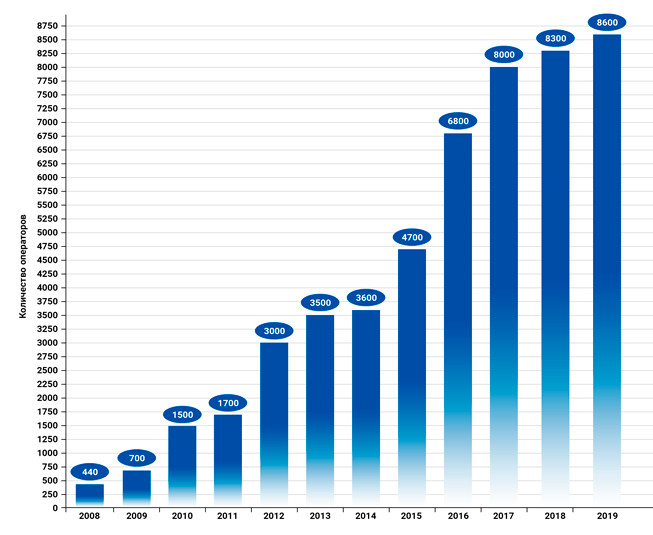

К системе CyberPlat® («КиберПлат») подключено более 8600 провайдеров (операторов) различных услуг (Приложение В).

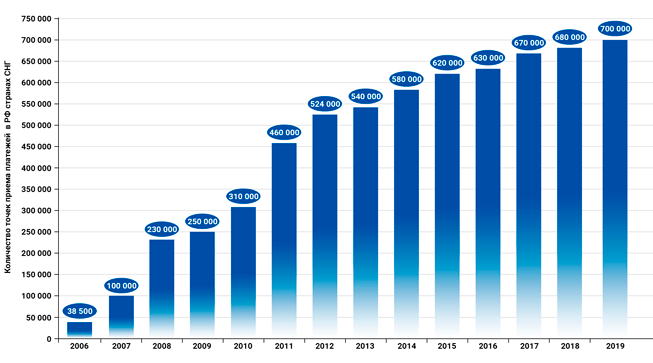

В системе CyberPlat® («КиберПлат») в России и странах СНГ более 700 000 точек приёма платежей (Приложение Г).

Можно отнести к основным преимуществам электронно-платёжной системы «CyberPlat» много фактов. Система с 1998 года обзавелась надёжной технологической базой. Киберплат полностью сертифицирована, соответственно на территории РФ и других стран СНГ её операции законны и неоспоримы. В целях обеспечения бесперебойности платежей в сети приёма платежей Киберплат, в компании создана служба круглосуточной технической поддержки. В системе любая транзакция занимает не более двух секунд. Совершается во время обработки одной транзакции около шестнадцати операций, которые подкреплены электронной цифровой подписью. Не было ни одного случая взломатранзакции за 19 лет функционирования системы Киберплат.

«QIWI plc.» (группа QIWI) – российская электронная платёжная система, позволяющая производить платежи с различных устройств и каналов связи. Могут использоваться для платежей наличные деньги, предоплаченные карты и другие способы безналичных расчётов для оплаты как в самих магазинах так через интернет. Объединены в одну единую систему электронные и наличные расчёты. С помощью данной системы можно оплачивать услуги мобильной связи, услуги ЖКХ, погашать кредиты, покупать билеты и т.п. Можно выделить среди платформ платежей QIWI несколько основных, это: QIWI-терминалы, интернет платформа (веб-сайт http:/qiwi.com), приложения для мобильных платформ (на базе iOs, Android, Windows Phone).

Образована группа QIWI была в 2007 году. На терминалах QIWI в том же году был впервые запущен сервис «Личный кабинет». Можно воспользоваться электронной платёжной системой QIWI через любой терминал в России. Предоставляет система услуги по оплате штрафов, пополнения личного мобильного счёта, пополнение счёта Интернет-провайдера и т.п.

В 2009 году был принят закон «О деятельности по приёму платежей физических лиц, осуществляемой платежными агентами». Пересмотрен в законе был спектр операторов, что открыть позволило доступ к таким фундаментальным рынкам как:

- Погашение потребительских кредитов;

- Оплата железнодорожных и авиабилетов;

- ЖКХ услуг;

- Доступ в интернет.

Одной из первых российских электронных платежных систем, которые внедрили в свой бизнес технологию блокчейн была QIWI. Компания три года назад анонсировала разработку собственной технологии распределённого процессинга платежей, основой которого послужила технология распределенных реестров(DLT). В составе группы QIWI в прошлом году образовалась дочерняя компания «QIWI Blockchain Technologies» (сокращ. QBT). Группа основными направлениями этой кампании видит изучение и совершенствование технологии блокчейн, а также внедрение технологии DLT в отдельный бизнес[26].

i-Free – российская компания разрабатывающая контент и приложения для мобильных устройств. Компания в 2015 году занимала шестое место среди компаний, бизнес деятельность которых связана с интернет пространством. Основана компания была в 2001 году. Клиентская база на текущий момент составляет около 58 млн. пользователей. Сервисы компании доступны более чем в 80 странах мира

Дочерняя компания i-Free (Planet3) специализирующаяся на мобильных платежах, является одним из главных поставщиков мобильных платёжных решений в Европе. Являются ключевыми партнёрами этой кампании: Rambler, Вконтакте, Dating и др.

Другими направлениями деятельности i-Free считают:

- Подразделение i-Free Vendors занимается разработкой инновационных технологических решений и создаёт на их базе уникальные услуги и продукты для массового рынка;

- Подразделение iBS создаёт как традиционные, так и инновационные технологические решения для банков;

- Подразделение M-Commerce занимается созданием инновационных технологических решений для мобильной коммерции и сферы телеметрии;

- i-Free Operators занимается созданием операторских коммьюнитипорталов нового поколения;

- i-Free Content занимается созданием и продвижением на рынок широкого ассортимента актуального мобильного контента;

- Подразделение Innovations (Основная специализация разработка, тестирование и реализация венчурных проектов, перспективных технологических решений, инновационных продуктов.)[27].

Исследование сущности электронных денег дало нам понять, что электронные деньги нельзя рассматривать только как продажу пассивов эмитента, а их сами - в качестве денежного актива, так как характерно это только для узкого круга платежей в рамках открыто циркулирующих систем[28].

Электронные деньги в закрыто циркулирующих системах являются лишь счётными деньгами, а функцию платежа выполняют суммы, размещённые у эмитента, то есть здесь электронные деньги — это номинальные деньги.

В системах с ограниченной покупательной способностью электронные деньги — это финансовый актив для ограниченного круга эмитентов. По своей природе предоплаченные системы вообще не являются денежными, так как существует предоплата конкретной услуги или товара.

Таким образом, можно сделать выводы, что среди ведущих стран мира на сегодняшний день активно обсуждаются вопросы, касающиеся перспектив развития электронных денег, а также их влияния на функционирование платёжных систем и реализацию денежно кредитной политики.

Проявлением сетевых эффектов обусловлено развитие сферы ЭДС. Популярность электронных денег заключается в крупной сети партнёрских торговых точек и большом количестве эмитентов, которые вызывают у пользователей желание становиться участниками системы.

В отечественной и зарубежной литературе не было найдено единого подхода к определению дефиниции «электронные деньги». Исходя из одной точки зрения, учёные рассматривают ЭДС как схему безналичных расчётов. При этой отождествляют они их с системами электронных платежей. Электронные деньги с другой точки зрения выступают неким аналогом наличных денег.

В результате проведённого анализа сущности, содержания и природы электронных денежных средств можно заключить, что электронные деньги представляют собой новую форму кредитных денег, которые представлены в виде импульсов на электронном устройстве и выполняющие впоследствии функции средства обращения, средства накопления, меру стоимости, средства платежа, и функцию мировых денег.

ЭДС в процессе развития прошли путь от наличной к безналичной валюте. Необходимо при этом отметить, что в процессе эволюция грань различий между безналичными и наличными электронными деньгами постепенно стирается. Сопровождается каждый новый этап развития увеличением числа функций выполняемых ЭДС.

Электронные деньги на данный момент находятся на начальном этапе развития.

ГЛАВА 2. СИСТЕМА ЭЛЕКТРОННЫХ ДЕНЕГ В РФ

2.1 Практика регулирования электронных денег в России

Электронные деньги способны нарушить стабильность и целостность финансовой системы, принести убытки хозяйствующим субъектам. Данная тенденция во многом определяет необходимость их регулирования.

Так как в нашей стране практика регулирования электронных денег является недавним явлением, то для полноты исследования необходимо сравнение российского опыта с мировой практикой.

Если рассматривать регулирование электронных денег в системном аспекте, то необходимо выделить пять основных элементов: объект, субъект регулирования, цели регулирования, инструменты и технология регулирования.

Объектом регулирования в рамках данного исследования являются электронные деньги и частные финансовые институты, осуществляющие их эмиссию. Выступают субъектами регулирования центральные банки стран «Группы десяти», Банк России, Европейский центральный банк, а также Банк международных расчётов, который является международным финансовым институтом.

Рабочая группа, действующая под эгидой ЦБ стран «Группы десяти» сформировала следующие основные цели регулирования электронных денег:

- Ограничение системных рисков угрожающих стабильности финансовых рынков;

- Обеспечение клиентам защиты от мошенничества, финансовых потерь, излишнего посягательства в личные дела, а также недобросовестной деятельности;

- Обеспечение способности Центрального банка проводить денежно-кредитную политику

- Не препятствовать органам власти проявлять и предотвращать перемещения денежных средств, ассоциирующихся с преступностью;

- Поддержка развития в интересах потребителей и предпринимателей недорогих, эффективных, малорисковых методов оказания платежных и финансовых услуг.

В других странах в индивидуальных случаях данные цели могут иметь немного другую формулировку, кроме того, нельзя исключать наличие дополнительных специальных целей

Исходя из мировой практики можно выделить два основных подхода осуществляется при помощи которых регулирование электронной наличности: либеральный и консервативный. Основан первый способ на принципах саморегулирования и проповедования со стороны Федеральной резервной системы США.

В странах G10 (групп десяти) на данный момент в отношение частных финансовых институтов осуществляющих эмиссию электронных денег применяются следующие два нормативных документа: Правило «Е» и Правило 30 «2» (Приложение Д).

В странах входящих в состав ЕС продолжительное время не было единоличного решения по поводу регламентирования регулирования электронных денег[29].

Лишь только после проведённого исследования рабочей группой Европейского центрального банка были установлены общие принципы регулирования эмиссии к которым должны обращаться органы власти всех стран членов ЕС.

ЕЦБ установил следующие требования:

- Монетарная статистическая отчётность;

- Техническая безопасность;

- Защита от преступных посягательств;

- Пруденциальный надзор;

- Надёжное и прозрачное правовое обеспечение;

- Резервные требования.

Группа ЕЦБ рекомендовала разрешить эмиссию электронной наличности небанковским учреждениям.

В сентябре 2000 года Европейский парламент принял 2 директивы, основная направленность которых заключались в регулировании деятельности в сфере электронных денег.

Ключевой «точкой» в включении в понятие «кредитный институт» институтов электронных денег является желание Европейского центрального банка установить в отношении них резервные требования. ЕЦБ предполагает, что резервные требования и требования статистической отчётности подтолкнут «сектор» электронных денег к существенному росту и изменит их воздействие на денежно-кредитную политику.

Согласно директиве 2000/46/ЕС приведён ряд требований для не банковских эмитентов электронных денег (Приложение Е).

Из анализа всех вышеприведенных требований следует то, что менее жёсткие требования к капиталу институтов электронных денег компенсируются за счёт существенных ограничений их деловой деятельности.

Расхождение в подходах к регулированию электронных денег разными странами можно разъяснить в их намерении решить дилемму «эффективность риск». У регулирующих органов при решении данной дилеммы возникает ряд проблем.

Заключается первая проблема в установлении чрезмерно жёсткого режима регулирования систем электронных денег.

Заключается вторая проблема в современном уровне развития технологических и финансовых инноваций которые позволяют провайдерам и лицам осуществляющим эмиссию электронных средств довольно легко переходить из одной юрисдикции в другую.

Являются третьей проблемой различие в юрисдикциях – эмитенты и провайдеры которые находятся в юрисдикции со слабым регулированием их экономической деятельности в странах с жёстким режимом, обладают конкурентными преимуществами перед участниками системы электронных денег которые принадлежат юрисдикции со строгим режимом регулирования.

Что же касается регулирования электронных денег в России, то только с 2011 в РФ в Федеральном Законе № 161-ФЗ «О национальной платёжной системе» появляется первичное регулирование электронной наличности.

К категории денег в законодательстве РФ относят только наличные деньги в виде банкнот и монет, а также денежные средства на банковских счетах. ЭДС рассматриваются только в качестве отдельного объекта гражданских прав — обязательственных прав требования — как иное имущество согласно ст. 128 ГК РФ, обладающее свойственными только ему признаками.

Для более детального сравнения необходимо обратится к понятию ЭДС, закреплённому в п. 2 ст. 2 Директивы 2009/110/ЕС от 16.09.2009 об организации, деятельности и пруденциальном надзоре за деятельностью учреждений электронных денег, и сравнить его с понятием ЭДС в российском праве. Электронные деньги— это денежные средства, представляющие собой требования к эмитенту. Таким образом, денежные средства — это обязательственные права требования держателей электронных денег, предоставивших денежные средства эмитенту ЭДС.

Поэтому в РФ правовая природа электронных денег и в европейских странах определяется как идентичная. С точки зрения поддержания стабильности рынка представляется верным правовое регулирование Российской Федерации — не эмиссионная природа электронных денег.

2.2 Оценка состояния и сравнительный анализ деятельности организаций на российском рынке электронных денег

В России в настоящее время процент безналичных расчётов уверенно растет. На российском рынке электронных денег уже прочно «засели» компании по типу Яндекс.Деньги и WebMoney, пробиваются и новые. К примеру, в России с 2011 года стала функционировать система QIWI.

В 2015 году по результатам исследования e-FinanceUserIndex было установлено, что 55% пользователей (около 30 млн.) Рунета пользуются хотя бы одним сервисом электронных денег или электронным кошельком.

Сервисы электронных денег, несмотря на наличие большой аудитории, довольно значительно проигрывают интернет-банкам и мобильным банковским приложениям по активности проведения платежей и переводов. Единственными сегментами, в которых всё ещё сервисы электронных денег опережают банковские-онлайн сервисы являются: оплата покупок в интернет-магазинах, покупка цифрового контента (программное обеспечение, видеоигры, фильмы, музыка).

Компания Mediascope изучила, как и за что платили онлайн жители России в 2018-2019 годах. Оказалось, что доля пользователей, которые периодически платят через интернет, почти не изменилась. Выросло при этом число тех, кто рассчитывается онлайн за такси, покупку билетов на транспорт и бронирование отелей, а пользователей, которые отправляют денежные переводы и платят за онлайн-игры, стало немного меньше. Используют чаще всего для оплаты люди банковские карты, Сбербанк Онлайн и Яндекс.Деньги.

Большая часть пользователей уже имеет опыт онлайн-оплаты мобильной связи (85,8%), покупок в интернет-магазинах (81%) и услуг ЖКХ (74%). Эти категории входят уже несколько лет в число самых популярных. За год доля онлайн-плательщиков в них не изменилась (Приложение Ж).

Динамичнее всего растёт доля пользователей, которые платят онлайн за такси. За год она выросла почти на 12% — с 45,4% в 2018 до 50,8% в 2019 году. Интересно, что чаще за такси рассчитывались молодые люди — около 64% респондентов в возрасте от 18 до 24 лет и почти 63% в группе от 25 до 34 лет. Среди аудитории от 35 до 44 лет платили онлайн 50% опрошенных, а в группе от 45 до 55 лет — всего 39%. Также выросло число людей, которые через интернет бронируют отели и покупают билеты на транспорт, — примерно на 3% в каждой категории.

Только в двух категориях доля пользователей, которые платят через интернет, уменьшилась — это денежные переводы (с 57,2% до 55%) и онлайн-игры (с 28,5% до 25,3%).

Самым популярным средством для платежей в интернете остаются банковские карты. Воспользовались ими за год 90,5% россиян. Через интернет-банкинг платили 89,7%, электронными деньгами — 77,6%.

Самая активная платёжная аудитория в онлайне — пользователи от 25 до 34 лет. Платили электронными деньгами 82,2% респондентов этой возрастной группы, через интернет-банкинг — 93,9%. Самая большая доля пользователей банковских карт в более старшей группе — от 35 до 44 лет (94,4%) (Приложение И).

Традиционно лидером среди платёжных онлайн-сервисов остался Сбербанк Онлайн. С его помощью платили хотя бы раз за год 83,2% россиян. Вторым по популярности сервисом оказались Яндекс.Деньги— через них рассчитывался каждый второй пользователь рунета (52,8%). Также в тройку лидеров вошёл PayPal (46,1%). На чётвертом и пятом местах оказались электронные кошельки WebMoney и QIWI (39,9% и 36,9% соответственно). Платили онлайн около четверти респондентов через интернет-банкинги ВТБ, Альфа-Банка и Тинькофф Банка.

Через сервис VK Pay, который вышел на рынок позже других электронных кошельков, рассчитывались 15,4% пользователей. Этот способ в основном выбирает молодая аудитория: самая большая доля пользователей сервиса — от 18 до 24 лет. У остальных сервисов электронных денег больше всего пользователей в группе от 25 до 34 лет. Тем не менее даже у аудитории 18-24 лет самые популярные платёжные сервисы — это Сбербанк Онлайн (83,2%), Яндекс.Деньги (45%), QIWI (40,6%).

Проанализировав все вышеприведенные данные можно сделать вывод, что рынок электронных денег в РФ, вместе со всей безналичной индустрией, растет Яндекс.Деньги Web Money Qiwi Кошелек PayPal % с каждым годом выше и выше, и согласно прогнозам на среднесрочную перспективу данная динамика будет усиливаться.

В России рынок электронных денег сформировался ещё при становлении первых платежных онлайн-систем в стране WebMoney и PayPal в 1998 году. В итоге, в 2009 году ассоциация «Электронные деньги» подсчитала общую сумму оборота отрасли – 40 млрд. рублей, а также число пользователей электронных кошельков – 20 млн. человек. Обуславливалась данная тенденция роста большим выбором электронных платёжных систем. Несмотря на все положительные предпосылки к дальнейшему росту, рынок не мог развиваться свободно.

Заключалась проблема в правовом регулировании. Вышедший в 2011 году ФЗ № 161 «О национальной платежной системе» хоть и обозначил существенный поворот на рынке электронных платежей, но «сыграл» в итоге не в его пользу. Закон приравнял электронную наличность к безналичным деньгам, вместе с тем потребовав от электронных платежных систем создания соответствующей инфраструктуры для обслуживания электронных денег.

Все операторы электронных платежей должны были стать НКО, либо банками. В итоге перед компаниями встал ряд условий:

1. Минимальная сумма вложений должна составлять 10 млн. руб;

2. Закон наложил жёсткие требования со стороны ЦБ РФ.

Не справилось с такими условиями большинство компаний. Заручившиеся поддержкой Сбербанка, платежные сервисы, стали крупнейшими в России: наряду с ними работают QIWI, PayPal и WebMoney.

Утверждённый в 2011 году федеральный закон «О национальной платежной системе» оставил за ЭПС такие очевидные преимущества, как простота и удобство в использовании, быстрая и бесплатная регистрация онлайн кошелька, низкий процент комиссии. Но ситуация с точки зрения малого бизнеса с электронными деньгами выглядит не так однозначно.

Российский рынок электронных денег представляют следующие национальные компании, которые зарегистрированы в Банке России как платёжные (Приложение К).

На российском рынке пиком появления национальных компаний считается 2012 год. Тогда появилось за год шесть новых платёжных НКО (Дельта Кей лишилась лицензии).

С каждым годом рост рынка электронных денежных средств все выше и выше, и по прогнозам на ближайшие несколько лет эта динамика только усилится.

2.3 Защита информации в электронных платежных системах

В качестве основной проблемы рассмотрим проблему защиты использования электронных платёжных систем.

Обострение внешнеэкономической ситуации вызвало усиление рисков на рынке национальных и международных расчётов и платежей. Способствовало это ужесточению требований к надёжности, эффективности и бесперебойности функционирования национальной платёжной системы России, что в свою очередь, вызвало необходимость создания НСПК, внесения изменений в Федеральный закон «О национальной платёжной системе» и отдельные законодательные акты[30].

К рискам в платёжной системе в России можно отнести: риски, связанные с институциональным и инфраструктурным строением российской системы расчётов и платежей, и риски, связанные с их функциональным обеспечением. Законодательство о национальной платёжной системе устанавливает жёсткие требования к организации обеспечения бесперебойности функционирования платёжных систем, поэтому выделяются также риски, нарушающие бесперебойность функционирования платёжных систем.

В РФ существует ряд законов, направленных на борьбу с мошенничеством электронных денег 29 сентября 2011 года вступил в силу Федеральный закон от 27 июня 2011 г. № 161-ФЗ «О национальной платежной системе», который был призван упорядочить и изменить в лучшую сторону сложившуюся практику оказания платёжных услуг[31]. Установил он основы деятельности всей платёжной системы в целом и скорректировал правила осуществления безналичных расчётов, а также эмиссии и использования электронных денег. В 2014 году вступила в силу ст. 9 Федерального закона от 27 июня 2011 г. №161- ФЗ «О национальной платежной системе», обязывающая банк компенсировать владельцу карты незаконно списанные с неё средства.

Эффективность защиты платежей с помощью электронных денег могут повысить следующие меры.

1) Контроль сетевой активности, контроль конфигурации межсетевых экранов, а также наличие технических средств обнаружения и предотвращения вторжений.

2) Контроль доступа к объектам лиц, осуществляющих их эксплуатацию и обслуживание, а также предоставление прав доступа к объектам исключительно для выполнения должностных обязанностей.

3) Повышенный контроль проводимых операций и документов с предоставлением дополнительной информации о сделках и операциях клиента и обязательной фиксацией результатов контроля.

4) Контроль функционирования и регулярного обновления программного обеспечения, предназначенного для защиты информации, в том числе средств защиты от воздействия вредоносного кода.

5) Выдача дополнительных банковских гарантий по операциям клиентов.

6) Уклонение от рисков путѐм перевода операций из банков корреспондентов с ухудшающимся финансовым положением (проблемных банков) в банки-корреспонденты с обычным финансовым положением. Проведение в связи с этим более тщательной проверки и исследования финансовой устойчивости банков-корреспондентов, осуществление на постоянной основе мониторинга их финансового состояния для безопасных корреспондентских отношений.

7) Страхование рискованных операций и перевод части финансовых потерь на страховые организации.

2.4 Перспективы развития системы электронных денег в РФ

На современном этапе развития удобство играет решающую роль в выборе способов, с помощью которых можно оплатить повседневные нужды. Технологии вошли уже в массовый обиход и, несмотря на риски, некоторые предприниматели предлагают клиентам оплатить товар криптовалютой. В России такой способ не нашёл особого спроса.

Согласно данным, которые предоставил сервис «Яндекс.Деньги», наибольшую популярность виртуальные платежи приобрели в сфере развлечений (бары, кинотеатры, музеи, цирки). Средник чек при таких оплатах стабильно растет.

В 2014 году по оценкам компании J’son&Partners Consulting оборот российского рынка электронных денег достиг своего пика роста и составил 590 млрд. руб.

Журналист «ДП» пообщался с руководителями относительно некрупных организаций: отмечали многие недостатки ЭПС, которые заставили впоследствии ряд компаний и вовсе прекратить работу с электронными деньгами.

IT-юристы отмечают основной причиной, по которой возникают данные проблемы, недоработанную антифрод-систему. При появлении нарушения во время перевода электронных денег сам платёж фактически отменяется, а счета впоследствии могут закрыть. В большинстве случаев сам платежный оператор не заинтересован в решении проблемы. Причиной «халатности» операторов по мнению экспертов может служить отсутствие конкуренции на рынке: имеется у крупных ЭПС очень большая клиентская база, в пополнении которой они не заинтересованы, следовательно, вопрос усовершенствования сервиса у операторов отходит на второй план.

По мнению IT-специалистов никаких предпосылок к конкуренции не наблюдается. Сферы ЭПС по их исследованиям, можно установить тот факт, что сложившаяся олигополия в сфере электронных платежей приводит к тому, что рынок электронных денег постепенно умирает.

На российском рынке ЭПС помимо проблем с конкуренцией, в России ужесточается контроль за налоговыми платежам – в сентябре 2016 года был принят ФЗ №54 «О применении контрольно-кассовой техники».

Выделяют противники данной реформы большой список недостатков для малого бизнеса. они отмечают Основным недостатком довольно высокую стоимость контрольно-кассового аппарата нового образца, не включая стоимость заключения договора с оператором фискальных данных – около 3 тыс. руб. в год и более, а также, не включая ежегодное обновление программного обеспечения. В итоге минимальная сумма, которая понадобиться организациям для исполнения данного закона составляет 30 тыс. руб.

Нельзя утверждать, что является данная сумма критичной для многих предпринимателей, однако возникает вопрос. Как поступать владельцам онлайн-магазинов и интернет-компаний, которые, по сути, подключали электронные платежи для того, чтобы избежать лишние издержи (набор и обучение кадров, покупка и установка касс). После принятие закона им предстоит лишь принять то, от чего они пытались избавиться.

По мнению экспертов технически данный закон обойти очень сложно. Данные, поступающие на контрольно-кассовый аппарат, шифруются фискальным накопителем и проходят контроль ОФД. У налоговой службы помимо всех проверок, есть возможность выявить случаи нарушений при использовании данного оборудования.

Что касается распространения в нашей стране криптовалют, то, несмотря на то, что виртуальная валюта получила широкое распространение на Западе и в Соединённых штатах, в России платежи в форме биткоинов являются всё ещё «экзотикой». Проблема заключается в правовом регулировании. Отсутствует в законе точная правовая дефиниция, которая говорила бы о биткоинах как об денежных средствах. В нашей стране единственной официальной валютой является российский рубль, и платить за коммерческие товары и услуги на территории государства, можно только лишь с помощью него. Однако криптовалюта при всех упомянутых условиях напрямую законом не запрещена, фактически являясь при этом суррогатом.

Несмотря на все приведённые проблемы, тормозящие процесс внедрения нового вида денежных средств, развитие электронных денег в РФ имеет свою перспективу. Она будет иметь успех, если будут выполнены некоторые рекомендации.

Во-первых, потребуется полное доверие со стороны населения к электронным деньгам.

Во-вторых, нужно установить точное определение электронных денег, как уникального и многофункционального денежного средства, с помощью которого можно осуществлять любые переводы.

В-третьих, кредитная сфера и процесс эмиссии ЭДС должны строго регламентироваться законодательством Российской Федерации.

Четвёртая рекомендации заключается в изменении условия обращения ЭДС.

Состоит последняя рекомендация в возможности предоставления кредита в форме ЭДС, из-за отсутствия достаточного реального обеспечения национальной валюты, так как в противном случае неизбежны инфляционные явления.

Таким образом, можно сделать выводы, что на данный момент сформировались два основных подхода к регулированию электронных денег. Зависит различие в выборе того или иного подхода от решения диллемы «эффективность-риск».

Служит основой любой методики регулирования электронных средств, определение юридического статуса эмитента электронных денежных средств, установление нормативов и ограничение их деятельности.

Различия в подходах к регулированию электронных денег делает их привлекательным в криминальных целях. Крайне необходимо в связи с этим различным странам найти компромисс путём согласования и кооперирования при создании и применении единообразных стандартов и правил регулирования ЭДС.

ЦБ в условиях массового использования электронных денежных средств, крайне необходимо поменять акценты в применении инструментов денежно-кредитного регулирования.

Нельзя не отметить, что для России 2012 год является преклонным, так как за тот период появилось шесть новых НКО, пять из которых функционируют и по сегодняшний день. За 3 года (с 2012 по 2015 год) российские пользователи прошли путь от исследования возможностей ЭДС, к их использованию.

Заключение

Среди ведущих стран мира на сегодняшний день активно обсуждаются вопросы, касающиеся перспектив развития электронных денег, а также их влияния на функционирование платёжных систем и реализацию денежно кредитной политики.

Проявлением сетевых эффектов обусловлено развитие сферы ЭДС. Популярность электронных денег заключается в крупной сети партнёрских торговых точек и большом количестве эмитентов, которые вызывают у пользователей желание становиться участниками системы.

В отечественной и зарубежной литературе не было найдено единого подхода к определению дефиниции «электронные деньги». Исходя из одной точки зрения, учёные рассматривают ЭДС как схему безналичных расчётов. При этой отождествляют они их с системами электронных платежей. Электронные деньги с другой точки зрения выступают неким аналогом наличных денег.

В результате проведённого анализа сущности, содержания и природы электронных денежных средств можно заключить, что электронные деньги представляют собой новую форму кредитных денег, которые представлены в виде импульсов на электронном устройстве и выполняющие впоследствии функции средства обращения, средства накопления, меру стоимости, средства платежа, и функцию мировых денег.

ЭДС в процессе развития прошли путь от наличной к безналичной валюте. Необходимо при этом отметить, что в процессе эволюция грань различий между безналичными и наличными электронными деньгами постепенно стирается. Сопровождается каждый новый этап развития увеличением числа функций выполняемых ЭДС.

Электронные деньги на данный момент находятся на начальном этапе развития. Рассмотрев структуру электронных денежных средств, в данной работе, была определено их многообразие, а также ещё большее количество ЭПС организующих систему расчётов с их использованием.

Анализ практики регулирования электронных денежных средств разными странами позволяет получить следующие выводы:

На данный момент сформировались два основных подхода к регулированию электронных денег. Зависит различие в выборе того или иного подхода от решения дилеммы «эффективность-риск».

Служит основой любой методики регулирования электронных средств, определение юридического статуса эмитента электронных денежных средств, установление нормативов и ограничение их деятельности.

Различия в подходах к регулированию электронных денег делает их привлекательным в криминальных целях. Крайне необходимо в связи с этим различным странам найти компромисс путём согласования и кооперирования при создании и применении единообразных стандартов и правил регулирования ЭДС.

ЦБ в условиях массового использования электронных денежных средств, крайне необходимо поменять акценты в применении инструментов денежно-кредитного регулирования.

Нельзя не отметить, что для России 2012 год является преклонным, так как за тот период появилось шесть новых НКО, пять из которых функционируют и по сегодняшний день. За 3 года (с 2012 по 2015 год) российские пользователи прошли путь от исследования возможностей ЭДС, к их использованию.

Таким образом, в работе был рассмотрен и проанализирован рынок ЭПС в РФ и даны рекомендации по совершенствованию электронных денег, среди которых особенно необходимо выделить определение электронных денежных средств не как аналога наличной национальной валюты, а самостоятельного средства платежа.

Список использованных источников

Нормативно-правовые акты

- Федеральный закон от 27.06.2011 N 161-ФЗ (ред. от 20.07.2020) "О национальной платежной системе" (с изм. и доп., вступ. в силу с 03.08.2020).

Электронные ресурсы

- Банкир.Ру [Электронный ресурс]. –Режим доступа : www.bankir.ru. (дата обращения: 11.09.2020).

- Информационный сайт по экономике EK portal. Электронные деньги. Виды и особенности [Электронный ресурс]. / Режим доступа: URL:www.ekportal.ru (дата обращения: 11.09.2020).

- Об электронных деньгах «European Central Bank», [Электронный ресурс] // доклад ЕЦБ «Report on Electronic Money», 13.03.18 – Режим доступа: https://www.ecb.europa.eu/pub/pdf/other/emoneyen.pdf 1998 (дата обращения: 11.09.2020).

- Платежная система Яндекс.Деньги [Электронный ресурс] // Banki.ru, 02.02.18 – Режим доступа: http://www.banki.ru/wikibank/yandeksdengi (дата обращения: 11.09.2020).

- Электронные платежные системы в России [Электронный ресурс] URL: www.tadviser.ru/ (дата обращения: 11.09.2020).

Книги

- Алданин, А.В. Преимущества системы электронных платежей [Текст] / А.В. Алданин // Издательский дом, финансы и кредит. – 2015. – C.29.

- Ануреев, C.B. Пределы эффективности проведения платежа в различных платежных системах [Текст] / C.B. Ануреев // Бизнес и банки. – 2015.–№16 – С. 21-33.

- Бурлачков В. Файл-деньги: вероятность появления и последствия для денежно-кредитной политики // Экономист. - 2016 С.64-70.

- Гаврилов, Л. П. Инновационные технологии в коммерции и бизнесе : учебник для бакалавров / Л. П. Гаврилов. — М. : Издательство Юрайт, 2017.— 372 с.

- Генкин, А.С. Планета Web-денег [Текст]: сб. науч. трудов / А.С. Генкин – М.: АльпинаПаблишер, 2017 – 53 c.

- Демидов, А.В. Электронные платежные технологии [Текст] / А.В. Демидов // Деньги и кредит. – 2015. – №3. – С. 4-7.

- Достов В.Л. Электронные деньги как инструмент оптимизации платежного оборота / В.Л.Достов, В.А.Кузнецов, П.М.Шуст // Деньги и кредит. – 2016 С.7-13.

- Зараменских, Е. П. Основы бизнес-информатики : учебник и практикум для бакалавриата и магистратуры / Е. П. Зараменских. — М. : Издательство Юрайт, 2018. — 407 с.

- Иванов В. Понятие электронных денежных средств в законодательстве России // Хоз. и право. - 2016. - N 8. - С.98-108.

- Ковалева, Ю.В. Проблемы рисков в системе электронных денег [Текст] / Ю. В Ковалева // вестник Южно-Уральского государственного университета. – 2017 – № 10 – С. 145-151.

- Коротаева Н.В. Электронные деньги : сущность ,функции и роль в экономике //Социально-экономические явления и процессы. – 2017. C.137-140.

- Коротаева Н.В. Электронные деньги : сущность ,функции и роль в экономике //Социально-экономические явления и процессы. – 2017. C.137-140.

- Кочергин, Д.А. Электронные деньги [Текст]: практическое пособие: отдельное издание / Д.А. Кочергин – М.: Маркет ДС, ЦИПСиР, 2018. 425 с.

- Криворучко С.В., Лопатин В.А. Электронные деньги: проблемы идентификации // Деньги и кредит. 2016. № 6. С. 39–44.

- Мартыненко, Н. Н. Деньги, кредит, банки : учебник и практикум для академического бакалавриата / Н. Н. Мартыненко [и др.] ; под ред. Ю. А. Соколова. — М. : Издательство Юрайт, 2018. — 365 с.

- Мусалаева, С.А. Электронные деньги и платежные системы [Текст] / С.А. Мусалаева // Проблемы современной экономики. – 2016. – Т.36, № 4. – С. 26-28.

- Платонов Е.И.«Электронные формы денег и новые виды платежных систем» С. А. Белозеров. – 2017. – 304 с.

- Пономаренко, Е.В. Риски систем электронных денег [Текст] / Е.В. Понамаренко // Финансы и Кредит. – 2016 – № 43 (283) – С. 40.

- Пухов, А.В. Электронные деньги в коммерческом банке [Текст]:практическое пособие / А. В. Пухов – М.: КНОРУС, 2015. – 11 с.

- Тультаев, Т.А. Развитие конкурентного потенциала электронной коммерции в сфере расчетов и платежей [Текст] : автореф. дис. … канд. экон.наук / Т.А. Тультаев – М.: Моск. акад. предпринимательства при Правительстве Москвы, 2015. – 27 с.

- Урлин, А.В. История криптовалют. Биткойн-детектив [Текст]: документальная литература / А.В. Урлин – М.: Издательские решения, 2018. -330 с.

- Хрусталева, А. В. Электронные денежные средства в Российской Федерации и Европейском союзе [Текст] / А. В. Хрусталева // Банковское право.— 2016. — № 3.

- Шамраев, А.В. Электронные деньги. Интернет-платежи. Текст]: документальная литература / А.В. Шамраев – М.: Издательские решения, 2018- 745 с.

Приложение А

Определение понятия электронных денег

|

Сущность понятия |

Характеристика |

|

С точки зрения их материальной формы |

представляют информацию в электронной форме, находящуюся в распоряжении владельца и хранящуюся на специальном устройстве |

|

В экономическом смысле |

представляют собой платежный инструмент, обладающий в зависимости от схемы реализации свойствами, как традиционных наличных денег, так и традиционных платежных инструментов |

|

С юридической точки зрения |

Представляют собой бессрочные денежные обязательства эмитента на предъявителя в электронной форме, выпуск (эмиссия) в обращение которых осуществляется эмитентом как после получения денежных средств в размере не менее объема принимаемых на себя обязательств, так и форме предоставленного кредита |

Приложение Б

Рис. Классификация электронных денег

Приложение В

Рис. Количество провайдеров услуг CyberPlat® («КиберПлат»)

Приложение Г

Рис. Количество точек приёма платежей CyberPlat® («КиберПлат»)

Приложение Д

Особенности нормативных документов регулирующих деятельность эмитентов электронных денег

|

Нормативный документ |

Его основная смысловая часть |

Особенности |

|

1 |

2 |

3 |

|

Правило «Е» |

Ограничение обязательств при электронных платежах |

-устанавливает правила для получения разрешения на эмиссию электронных денег; - требует предоставление документации о поступлении денежных средств и периодические отчеты о состоянии счетов; -определяет сроки раскрытия информации по выпускаемой электронной наличности; -детализирует порядок разрешения споров с клиентами; - устанавливает четыре лимита по обязательствам перед клиентами |

|

Правило «2» |

Защита интересов клиента |

-Призвано защищать интересы и регламентировать обязанности клиентов при совершении электронных платежей. |

Приложение Е

Требования для небанковских эмитентов электронных денег

|

Формулировка требования |

Основные статьи |

|

Первоначальный капитал и размер собственных средств; |

-размер первоначального капитала должен быть более 1 млн. евро(для банков не менее 5 млн. евро); -постоянные минимальные собственные средства должны быть в размере не менее 2% от текущих либо средневзвешенных за последние 6 месяцев финансовым обязательствам по электронным деньгам(для банков 8%). |

|

Ограничения по инвестициям институтов электронных денег |

- инвестирование свободных средств ограничено и, среди прочих требований, не должно быть ниже, чем финансовые обязательства по выпущенным электронным деньгам; -инвестиции не должны более чем в 20 раз превышать собственные средства. |

|

ограничения деятельности институтов электронных денег |

-институты электронны денег могут: 1. Осуществлять эмиссию электронных денег; 2. Предоставлять сопутствующие финансовые либо нефинансовые услуги; 3. Выпускать и администрировать другие средства платежа. -институтам электронных денег запрещено предоставление любых форм кредитов |

Приложение Ж

Что оплачивают через интернет пользователи разных возростов

|

Категория платежей/возраст пользователей |

12-55 лет |

12-17 лет |

18-24 лет |

25-34 лет |

35-44 лет |

45-55 лет |

|

Мобильная связь |

85,8 |

60,3 |

82,6 |

88,7 |

90,1 |

87,6 |

|

Заказы в интернет магазинах |

81 |

48 |

80,8 |

86,1 |

85,8 |

79,9 |

|

Коммунальные услуги (ЖКХ) |

74 |

26,5 |

60,3 |

79,7 |

81,6 |

81,4 |

|

Электронные билеты на транспорт |

59,9 |

26,8 |

62,6 |

65,1 |

62,1 |

60,7 |

|

Электронные билеты по России или за рубежом |

55 |

26,5 |

67 |

55,4 |

58 |

55,2 |

|

Электронные билеты на мероприятия |

54,4 |

27,3 |

63,9 |

61,2 |

57,3 |

46,1 |

|

Уплата штрафов, налогов и госпошлин |

52,5 |

14,8 |

40,7 |

59,8 |

60 |

53,4 |

|

Доставка готовой еды |

51,5 |

25,3 |

60,5 |

64 |

53,1 |

36,7 |

|

Такси |

50,8 |

21,3 |

63,9 |

62,8 |

49,8 |

39 |

|

Погашение кредита |

41,7 |

15,9 |

29,7 |

52,4 |

47,7 |

35 |

|

Бронирование отелей |

32,4 |

8,2 |

28,5 |

36,5 |

38,2 |

30,3 |

|

Онлайн-игры |

25,3 |

29,9 |

29,3 |

30,2 |

22,3 |

18,1 |

Указан % россиян, которые минимум раз в год платят за различные товары и/или услуги с компьютера и/или смартфона.

Приложение И

Как предпочитают платить онлайн люди разных возрастов

|

Сервис/возраст пользователей |

12-55 лет |

12-17 лет |

18-24 лет |

25-34 лет |

35-44 лет |

45-55 лет |

|

Электронные деньги |

77,6 |

65,7 |

79,3 |

82,2 |

77,8 |

74,4 |

|

Интернет-банкинги |

89,7 |

66,3 |

90 |

93,9 |

91,3 |

90,2 |

|

Банковские карты |

90,5 |

66,6 |

91 |

93,4 |

94,4 |

90,4 |

|

Бесконтактные платежи |

44,8 |

32 |

53,2 |

57,3 |

41,1 |

31,8 |

Указан % россиян, которые минимум раз в год платят за различные товары и/или услуги с компьютера и/или смартфона.

Приложение К

Обзор участников рынка электронных денег

|

Название ПНКО |

Бренд |

Дата регистрации |

Сайт |

Направление деятельности |

|

МОСКЛИРИНГ ЦЕНТР |

Элекснет |

30.06.1992 |

https://www.mcc. elecsnet.ru |

Осуществляет переводы по поручению физлиц без открытия банковского счета. Является «пионером» рынка приёма платежей через банкоматы. |

|

WebMoney |

WebMoney |

24.11.1998 |

webmoney.ru |

Юридически в системе происходит передача (трансфер) имущественных прав, учёт которых осуществляется при помощи специальных расчётных единиц — «титульных. знаков», номинированных в привязке к разным валютам и золоту. |

|

Монета.Ру |

Монета.Ру |

04.06.2012 |

https://www.mon eta.ru/ |

Для проведения моментальных безопасных платежей в Интернете.. |

Продолжение Приложение К

|

Электронный платежный сервис |

RBK Money |

27.06.2012 |

https://www.rbkm oney.ru |

Платформа для осуществления переводов различными способами, а также оплаты в интернет магазинах. |

|

Деньги.Мэйл.Ру |

Деньги@ Mail.Ru |

02.08.2012 |

https://www.mon ey.mail.ru |

Платежи наличными и банковскими картами, мгновенные денежные переводы, оплата квитанций |

|

Яндекс.Деньги |

Яндекс. Деньги |

02.08.2012 |

https://www.mon ey.yandex.ru |

Оплата за услуги, переводы и пополнение, прием платежей на сайтах. Простота и удобство Платёжных технологий. |

|

Единая касса |

Единый кошелек |

08.10.2012 |

https://www.walletone.com |

Мультивалютный кошелёк, переводы по электронной почте и телефону, множество точек пополнения и вывода средств по всему миру |

|

ПэйПал РУ |

PayPal |

13.03.2013 |

https://www.paypal.ru |

Оплата в адрес интернет магазинов. По сути — российское представительство американского PayPal |

Продолжение Приложение К

|

ПэйЮ |

PayU |

08.04.2013 |

https://www.payu.ru |

Интегратор различных способов оплаты в интернетмагазинах (международные Карточные платежные системы и Российские электронные деньги) |

|

ИНЭКО |

InecoPay |

29.05.2013 |

https://www.inecopay.ru |

Маленькая НКО, предлагающая переводы электронных денег. |

|

Мобильная карта |

Мобильная карта |

30.07.2013 |

https://www.mcplat.ru |

Предлагает онлайн оплату различных услуг у себя на сайте банковскими картами. |

|

МОБИ.Деньги |

MOBI. Деньги |

22.10.2013 |

https://www.mobimoney.ru |

Система мобильных платежей — оплата покупок в интернете с карты или счета телефона |

|

Платежный Стандарт |

Платежный Стандарт |

05.12.2014 |

https://www.pays.ru |

2016 год НКО начала с активного развития электронного кошелька Арифметика |

Продолжение Приложение К

|

Перспектива |

ВсеПлатежи |

11.06.2015 |

https://www.vp.ru |

Одна из самых молодых НКО из вновь созданных. Контролируется Павловым Д.Б. — генеральным директором ООО «Омские кабельные сети» |

|

ЭЛПЛАТ |

ЭЛПЛАТ |

25.07.2016 |

https://www.el-plat.ru |

Выполняет функции расчётного банка группы компаний «ЭЛПЛАТ» и её партнёров — платёжных операторов и банковских платёжных агентов |

-

Пухов, А.В. Электронные деньги в коммерческом банке [Текст]: практическое пособие / А. В. Пухов – М.: КНОРУС, 2015. – 11 с. ↑

-

Генкин, А.С. Планета Web-денег [Текст]: сб. науч. трудов / А.С. Генкин – М.: АльпинаПаблишер, 2017 – 53 c. ↑

-

Шамраев, А.В. Электронные деньги. Интернет-платежи. Текст]: документальная литература / А.В. Шамраев – М.: Издательские решения, 2018- 745 с. ↑

-

Криворучко С.В., Лопатин В.А. Электронные деньги: проблемы идентификации // Деньги и кредит. 2016. № 6. С. 39–44. ↑

-

Тультаев, Т.А. Развитие конкурентного потенциала электронной коммерции в сфере расчетов и платежей [Текст]: автореф, дис. … канд. экон.наук / Т.А. Тультаев – М.: Моск. акад. предпринимательства при Правительстве Москвы, 2015. – 27 с. ↑

-

Об электронных деньгах «European Central Bank», [Электронный ресурс] // доклад ЕЦБ «Report on Electronic Money», 13.03.18 – Режим доступа: https://www.ecb.europa.eu/pub/pdf/other/emoneyen.pdf 1998 (дата обращения: 11.09.2020). ↑

-

Электронные платежные системы в России [Электронный ресурс] URL: www.tadviser.ru/ (дата обращения: 11.09.2020). ↑

-

Зараменских, Е. П. Основы бизнес-информатики: учебник и практикум для бакалавриата и магистратуры / Е. П. Зараменских. — М.: Издательство Юрайт, 2018. — 407 с. ↑

-

Федеральный закон от 27.06.2011 N 161-ФЗ (ред. от 20.07.2020) "О национальной платежной системе" (с изм. и доп., вступ. в силу с 03.08.2020). ↑

-

Алданин, А.В. Преимущества системы электронных платежей [Текст] / А.В. Алданин // Издательский дом, финансы и кредит. – 2015. – C.29. ↑

-

Кочергин, Д.А. Электронные деньги [Текст]: практическое пособие: отдельное издание / Д.А. Кочергин – М.: Маркет ДС, ЦИПСиР, 2018. 425 с. ↑

-

Коротаева Н.В. Электронные деньги: сущность ,функции и роль в экономике //Социально-экономические явления и процессы. – 2017. C.137-140. ↑

-

Гаврилов, Л. П. Инновационные технологии в коммерции и бизнесе: учебник для бакалавров / Л. П. Гаврилов. — М.: Издательство Юрайт, 2017. — 372 с. ↑

-

Платонов Е.И.«Электронные формы денег и новые виды платежных систем» С. А. Белозеров. – 2017. – 304с. ↑

-

Демидов, А.В. Электронные платежные технологии [Текст] / А.В. Демидов // Деньги и кредит. – 2015. – №3. – С. 4-7. ↑

-

Хрусталева, А. В. Электронные денежные средства в Российской Федерации и Европейском союзе [Текст] / А. В. Хрусталева // Банковское право. — 2016. — № 3. ↑

-

Мусалаева, С.А. Электронные деньги и платежные системы [Текст] / С.А. Мусалаева // Проблемы современной экономики. – 2016. – Т.36, № 4. – С. 26-28. ↑

-

Мартыненко, Н. Н. Деньги, кредит, банки : учебник и практикум для академического бакалавриата / Н. Н. Мартыненко [и др.] ; под ред. Ю. А. Соколова. — М. : Издательство Юрайт, 2018. — 365 с. ↑

-

Ануреев, C.B. Пределы эффективности проведения платежа в различных платежных системах [Текст] / C.B. Ануреев // Бизнес и банки. – 2015.–№16 – С. 21-33. ↑

-

Ковалева, Ю.В. Проблемы рисков в системе электронных денег [Текст] / Ю. В Ковалева // вестник Южно-Уральского государственного университета. – 2017 – № 10 – С. 145-151. ↑

-

Иванов В. Понятие электронных денежных средств в законодательстве России // Хоз. и право. - 2016. - N 8. - С.98-108. ↑

-

Урлин, А.В. История криптовалют. Биткойн-детектив [Текст]: документальная литература / А.В. Урлин – М.: Издательские решения, 2018. -330 с. ↑

-

Достов В.Л. Электронные деньги как инструмент оптимизации платежного оборота / В.Л.Достов, В.А.Кузнецов, П.М.Шуст // Деньги и кредит. – 2016.- С.7-13. ↑

-

Платежная система Яндекс.Деньги [Электронный ресурс] // Banki.ru, 02.02.18 – Режим доступа: http://www.banki.ru/wikibank/yandeksdengi (дата обращения: 11.09.2020). ↑

-

Пономаренко, Е.В. Риски систем электронных денег [Текст] / Е.В. Понамаренко // Финансы и Кредит. – 2016 – № 43 (283) – С. 40. ↑

-

Банкир.Ру [Электронный ресурс]. –Режим доступа: www.bankir.ru (дата обращения: 11.09.2020). ↑

-

Коротаева Н.В. Электронные деньги: сущность, функции и роль в экономике //Социально-экономические явления и процессы. – 2017. C.137-140. ↑

-

Информационный сайт по экономике EK portal. Электронные деньги. Виды и особенности [Электронный ресурс]. / Режим доступа: URL:www.ekportal.ru (дата обращения: 11.09.2020). ↑

-

Бурлачков В. Файл-деньги: вероятность появления и последствия для денежно-кредитной политики // Экономист. - 2016 С.64-70. ↑

-

Федеральный закон от 27.06.2011 N 161-ФЗ (ред. от 20.07.2020) "О национальной платежной системе" (с изм. и доп., вступ. в силу с 03.08.2020). ↑

-

Федеральный закон от 27.06.2011 N 161-ФЗ (ред. от 20.07.2020) "О национальной платежной системе" (с изм. и доп., вступ. в силу с 03.08.2020) ↑

- ТЕХНОЛОГИЯ РАБОТЫ БАНКЕТНОЙ СЛУЖБЫ В ГОСТИНИЦЕ (НА ПРИМЕРЕ ГОСТИНИЦЫ «МАРИОТТ МОСКВА РОЯЛ АВРОРА»)

- Лечебная физкультура при плоскостопии (тема №23)

- Связь уровня самооценки с уровнем успеваемости в младшем школьном возрасте (Теоретические подходы к проблеме влияния успеваемости на формирование самооценки младшего школьника)

- Динамика продаж ООО «ПМК» и тенденции рынка