Эффективность менеджмента организации (Разработка сбалансированной системы)

Содержание:

ВВЕДЕНИЕ

«Эффективность менеджмента организации»- часто используемое выражение в деловых разговорах, интерпретируемое каждым собеседником по-разному.

Чтобы разобраться в сущности и значении выражении «эффективности менеджмента» была выбрана данная тема курсовой работы

Так же актуальность темы курсовой обусловлена тем, что в период роста значимости управленческого труда, важно понимать, как оценивать эффективность менеджмента и как повлиять на нее.

Целью курсовой работы будет раскрыть изучение теоретических и практических материалов направленных на изучение понятия «эффективность менеджмента организации», оценку эффективности менеджмента и определение способов ее повышения. Цель курсовой работы достигается за счет реализации задач:

- раскрыть сущность эффективности менеджмента организации;

-проанализировать пути повышения эффективности менеджмента организации;

-проанализировать методологические подходы оценки эффективности менеджмента организации;

-проанализировать практику разработки и внедрения сбалансированной системы показателей в организациях как инструмента повышения эффективности менеджмента организации;

-проанализировать «слабые» и «сильные» стороны использования сбалансированной системы показателей в качестве инструмента повышения эффективности менеджмента организации;

-разработать пример сбалансированной системы показателей – набора ключевых показателей эффективности менеджмента.

Предметом курсовой работы, исследования является – эффективности менеджмента организации.

Информационную базу исследования составляют научная литература, периодические издания, диссертация, учебные пособия для студентов и интернет –источники, позволяющие раскрыть поставленные задачи. В особенности была использована книга Роберта Каплана и Дейвида Нортона, создателей сбалансированной системы показателей(ССП), диссертация Коноваловой Л.Р. в качестве примера разработки и использования ССП в некоммерческой организации, статьи топ-менеджмеров из журнала «Финансовый директор» и «Коммерческий директор» в качестве примера использования методов повышения эффективности менежмента.

1. Сущность эффективности менеджмента организации

1.1. Понятие эффективности менеджмента организации

Эффективный менеджмент позволяет достичь организации поставленных целей. Цель организации – это желаемое состояние, которого она стремится достичь[1, c.82]. Чтобы достичь желаемого организация должна эффективно распоряжаться материальными, финансовыми, человеческими, информационными и временными ресурсами. Что же подразумевает под собой понятие «Эффективный менеджмент»? Очень часто синонимом эффективности используют результативность, что не абсолютно неверно.

Результативность – способность добиваться результатов. Эффективность – более емкое многоаспектное понятие. Результативность, иногда носит неосязаемый характер, и ее трудно оценить, особенно если организация работает неэффективно. Эффективность же, как правило, поддается количественной оценке, поскольку вводимые и выводимые аспекты ресурсы можно четко представить в денежном выражении [13,c. 311].

Автор учебника «Менеджмент» Маслова Е.Л. дает определение эффективности менеджмента, где результативность является ее неотъемлемой частью:

Эффективность менеджмента – это результативность данной деятельности, степень оптимальности использования материальных, финансовых и трудовых ресурсов, а также система взаимоотношений и взаимодействий полученных результатов и произведенных затрат анной деятельности (ресурсов), отражающихся в значениях переменных (показателей) [13, c. 312].

Другое определение, также не отрицает наличие взаимосвязи эффективности и результативности :

Эффективность менеджмента - сложное и многообразное понятие, смысл которого заключается в том, что весь процесс управления, начиная с постановки цели и заканчивая конечным результатом деятельности, должен производиться с наименьшими издержками или с наибольшей результативностью (производительностью)[24].

На эффективность менеджмента влияет ряд факторов, которые можно классифицировать следующим образом[13, c. 313], [12]:

- По содержанию:

-организационные(рациональная структура аппарата управления, расстановка кадров, документооборот, трудовая дисциплина и т.д.);

- экономические (система материального поощрения и материальной ответственности и т.д.);

- социально психологические(мотивация труда, межличностные отношения и т.д.);

- научно-технические(уровень механизации и автоматизации труда и т.д.);

- физиологические (санитарно-гигиенические условия труда и т.д.).

2. По форме воздействия:

- прямые (квалификация персонала, состояние оборудования и др.);

- косвенные (психологический климат, групповая динамика и др.).

3. По характеру воздействия:

- интенсивные (мобилизации внутренних ресурсов( совершенствование организации труда управленческих работников и улучшение его условий, подготовка кадров управления и др));

- экстенсивные (привлечение дополнительных ресурсов – увеличение численности управленческого персонала, расширение технического оснащения труда управленцев на качественно неизменной основе и т.д.).

4. По степени формализации:

- количественно измеримые (различные распорядительные документы (приказы, распоряжения), поручения, отдаваемые в письменной форме и т.д));

- количественно неизмеримые (устные, неофициальные поручения и т.д).

5. По продолжительности влияния

- длительное время (технический уровень производства, стиль управления и др.);

- непродолжительное время (прогулы, простои, нарушения трудовой дисциплины и т.д.).

6. По среде воздействия

-фактор внешней среды (экономические условия страны);

-фактор внутренней среды (организационная структура управления, достаточное количество материальных, информационных ресурсов и др.).

Все данные факторы могут существовать как сам по себе, так и в группе с другими факторами.

Анализ факторов влияющих на эффективности складывается из ряда показателей, которые могут выступать измерителем эффективности или критерием эффективности.

В качестве критерия эффективности производства и управления используются обещающие показатели, характеризующие конечные результаты ( объемы производства, прибыль, рентабельность, время и др.) и частные показатели использования отдельных видов ресурсов –труда, основных фондов, инвестиций [24, c.295].

Показатель эффективности – мера степени достижения цели, т.е., соответствия реального и требуемого результатов операции [13, c.313].

Показатели прибыли и рентабельности наиболее полно характеризуют конечные результаты деятельности и соответственно эффективность управления[24, c.295].

Показатели эффективности разделяют обобщающие и частные:

-обобщающие показатели, характеризующие конечные результаты.

-Частные показатели использования отдельных видов ресурсов[13, c.314].

Прибыль и рентабельность – это обобщающие показатели, которые не в полной мере отражают эффективность и качество управления трудовыми процессами, производственными фондами для этого используют частные показатели. Частными показателями являются темп роста производительности труда, показатель материалоемкости, фондоотдачи и др. Т.о. эффективность менеджмента оценивается с помощью обобщающих и частных показателей деятельности организации.

Эффективность управленческой деятельности применительно к субъекту управления может характеризоваться количественными (экономический эффект), качественными (социальная эффективность) показателями, а также интегральными[13,с.316].

Субъект управления - орган либо лицо, осуществляющее управляющее действие[8].

Количественные показатели деятельности системы управления включают:

-комплекс трудовых показателей –экономия живого труда в сфере управления(численность, сокращение трудоемкости процессов управления и др);

-финансовые показатели деятельности системы управления ( сокращения расходов на управление и т.п.)

-показатели экономии времени (сокращение продолжительности циклов управления, в результате внедрения информационных технологий, организационных процедур)[24,с.296].

Показатели эффективности менеджмента целесообразно рассматривать в динамике, посредством регистрации и сравнения изменений за два и более периода[20, с.275].

Особо важное значение имеют показатели социальной эффективности управления(качественные): повышения научно-технического уровня управления, уровень интеграции процессов управления, повышение квалификации менеджеров, повышения уровня обоснованности принимаемых решений, формирование организационной структуры, управляемость системы, удовлетворенность трудом, завоевание общественного доверия, усиление социальной ответственности организации, экологические последствия [24,с.296].

Если в результате рационализации управления удается достичь высокого уровня указанных выше показателей, происходит положительный сдвиг в организации системы управления и достигается экономический эффект[13,c.322].

К интегральным показателям эффективности управления можно отнести управляемость и неуправляемость организации как системы.

Управляемость- существенная качественная характеристика организации управления, в широком смысле чувствительность системы к управляющему воздействию. Благодаря этому она как поддающаяся управлению приобретает способность к достижению цели, не выходя при этом за ограничения по ресурсам[23].

Неуправляемость –потеря власти (контроля) управляющего органа над управляемой подсистемой. Причем такой контроль не может быть полным, так как цели управления не тождественны целям управляемых[13,c.323].

В связи с тем, что совершенствование управления организацией, внедрение компьютерных инновационных технологий требуют капиталовложений , инвестиций, то экономическую эффективность проектов совершенствования управления (оценку эффективности) можно проводить в соответствии с «Методическими рекомендациями по оценке инвестиционных проектов и их отбору для финансирования», утвержденными Госстроем России, Министерством экономики РФ, Министерством финансов РФ, Госкомпромом России 31 марта 1994г. (№7 -12/47) [24,с.296].

Согласно Методическим рекомендациям при оценке эффективности проектов – используют финансовые – экономические показатели, отражающие степень отдачи вложенных средств, время окупаемости и эффект от реализации данного проекта.

Т.о. под эффективностью менеджмента понимается эффективность деятельности организации, достижение поставленных целей в определенные сроки, при этом эффективность оценивается чаще всего с помощью экономических (обобщающих количественных) показателей – прибыли и рентабельности. Но не стоит забывать, что данные показатели не всегда в полной мере отражают социальную эффективность, т.к. не все поддается количественной оценке.

1.2 Пути повышения эффективности менеджмента организации

Проблема эффективности менеджмента является составной частью экономики управления, которая включает рассмотрение: управленческого потенциала, то есть совокупности всех ресурсов, которыми располагает и которые использует система управления; затрат и расходов на управление, которые определяются содержанием, организацией, технологией и объемом работ по реализации соответствующих функций управления; характера управления труда; эффективности управления, то есть эффективности действий людей в процессе деятельности организации, реализации интересов, в достижении определенных целей [22] .

Повышение эффективности управления является необходимой составляющей успешной деятельности любого предприятия. В настоящее время существует множество способов повышения эффективности менеджмента, каждый из которых направлен или на самого руководителя, его личные и профессиональные качества, или на какой-либо элемент управленческой деятельности. Работа над повышением эффективности управления может начинаться с любого элемента, того, совершенствование которого является для организации наиболее актуальным. Важно лишь иметь при этом в виду взаимосвязь элементов друг с другом[5].

Авторы книги «Найди свое «Почему?» Саймон Синек, Дэвид Мид, Питер Докер – видят путь повышения эффективности менеджмента организации – это поиск коллективного «Почему». «Почему» - это предназначение компании. Свое «Почему» есть каждой организации, хотим мы этого или нет. Человек ищет для себя nу компанию, цель которой ему ближе. Но почему одни компании работают эффективно и слажено, а другие –нет? Главная причина – в нецелостности [16,c.6].

Коллектив – это группа людей, объединенных вокруг общего набора ценностей и убеждений. Цель каждого человека – работать в компании, которая подходит лично ему своей культурой, каждому из нас хотелось бы делиться ценностями, верить в общее видение и работать в команде, где мы могли бы чувствовать, что нас ценят [16,c.73]. Одинаковые ценности и цели сотрудников – обеспечивают целостность организации и улучшение показателей социальной эффективности менеджмента (качественных показателей).

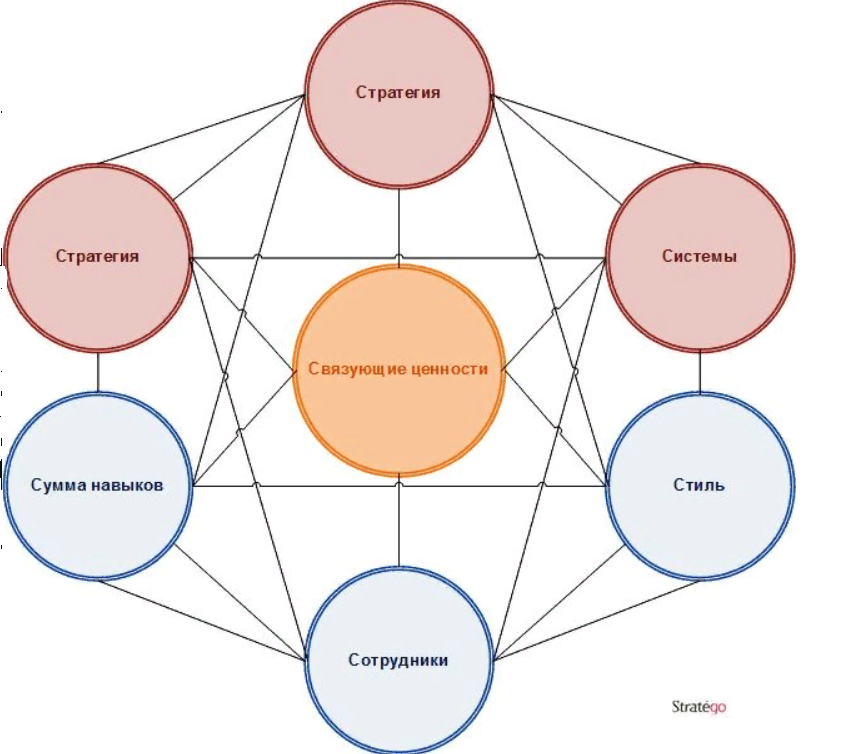

Системный подход, затрагивающий и качественные и количественные показатели – приведет к более эффективному менеджменту. Один из вариантов системного подхода предложили Том Питерс и Роберт Уотман в 80-ых годах в компании Mckinse(см.рис.1).

Для малого бизнеса эта технология ценна тем, что даёт руководителю перечень моментов, которые нужно отслеживать при управлении предприятием и с целью повышения эффективности.

Рис.1. Модель Маккинси 7с

Источник: http://stratego.ru/inplan/model-mckinsey-7s.html

— Связующие ценности. Этот элемент находится в центре, оно и понятно, ведь на нём «покоится» весь бизнес. Мы так и писали в статье Ценности организации, определив им самое первое место. Стоит отметить, что ценность в данном случае – это нечто большее, чем материальное.

— Стратегия, как элемент модели включает в себя стратегические цели с планом мероприятий по их достижению.

— Системы в модели охватывают процессы и процедуры, в которых задействованы все работники.

— Структуры. Наверное, это тот самый элемент, о котором думают, прежде всего, при реструктуризации компании. Однако организационная структура это не всё в корпорации. Тем более, при изменениях, поэтому есть и другие «с»…

— Сотрудники, точнее их качественный и количественный состав.

— Стиль. Фирма Маккинси делит его на две части: стиль руководства и различные символические действия. Этот элемент – отдельная тема для изучения, которой мы займёмся позднее.

— Сумма навыков подразумевает обучение персонала[14].

Другим вариантом системного подхода оценки эффективности менеджмента является применение системы сбалансированных показателей.

Система сбалансированных показателей(СПП) разработанная Р. Капланом и Д. Нортоном в настоящее время является эффективным инструментом управления, позволяющая реализовывать долгосрочные цели и стратегию развития компании на основе оценки финансовых и нефинансовых показателей. Достижение результатов основано на 80% за счет нефинансовых ресурсов и только на 20% от финансовых ресурсов[2].Более подробно СПП рассмотрим в следующей главе.

Выбор какой подход применять для повышения эффективности менеджмента - влиять ли на каждый элемент отдельно или выбрать системный подход, остается за топ-менеджрами, исходя из специфики бизнеса, организационной структуры управления и много другого, но главное цели- которую необходимо достичь.

Сбалансированная система показателей – системный подход к повышению эффективности менеджмента организации

Система сбалансированных показателей разработанная Р. Капланом и Д. Нортоном строится на основе ключевых концепций или ключевых факторов успеха - показателей, которые оценивают эффективность менеджмента. Их качественное определение – это главный момент в разработке стратегии.

Задачи стратегического менеджмента реализуются в ССП в итоге путем разработки и реализации стратегических карт.

Разработка стратегических карт начинается с составления Миссии компании и идет в направлении от миссии компании к плану конкретных действий: Миссия → Аспекты деятельности → Стратегические цели → Ключевые факторы успеха → Показатели для оценки степени достижения стратегических целей → План мероприятий[10,с.184].

Цель – это желаемый результат, численное значение показателя, который предопределяет способ достижение цели.

После декомпозиции целей, подбираются целевые показатели подразделений и сотрудников. Показатели «чувствительны» к результатам и к мотивации сотрудников, и их разработка является наиболее ответственным и сложным этапом внедрения.

ССП — это инструмент управления стратегическим развитием бизнеса, основанный на трансформации стратегии в термины четких задач и показателей, измеряющих эффективность решения данных задач; система направлена на реализацию стратегии предприятия или, в более продвинутом варианте, на формирование стратегически ориентированной компании[17].

Одна из самых больших трудностей разработки системы сбалансированных показателей – определение показателей и их балансировка, т.е. выявление внутренних взаимосвязей между показателями и четкая взаимоувязка их со стратегическими целями компании.

ССП переводит общее видение и стратегию компании в цели и задачи с помощью сбалансированного набора составляющих.

Таким образом, сбалансированная система показателей – это параметры достижения желаемых результатов и процессов, которые приводят к этим результатам [10,c. 34].

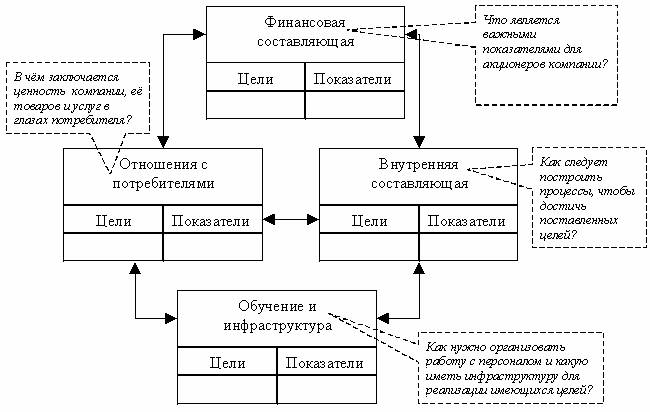

Рис. 2. Перспективы ССП

Источник: Каплан.Р.Нортон Д. Сбалансированная система показателей. От стратегии к действию.-2е изд., испр. и доп./[Пер. с англ. М. Павлова]. – М.: Олимп- Бизнес,2011. –. 320 с.

Система ССП состоит из четырех компонентов: финансы, клиенты, бизнес-процессы, обучение и рост персонала (см.рис.2). Финансовая составляющая позволяет выразить стратегическую цель компании: например обеспечение устойчивого экономического роста компании. А три другие составляющие являются инструментами достижения стратегической цели компании.

Все четыре компоненты взаимосвязаны между собой причинно-следственной цепочкой – квалифицированные сотрудники обеспечивают необходимое качество бизнес- процессов. Бизнес- процессы в свою очередь обеспечивают удовлетворенность клиентов, что прибавляет компании конкурентных преимуществ и с помощью чего достигается финансовый успех. Стратегические задачи четвертого компонента ССП являются факторами выполнения планов, поставленных первыми тремя.

На этапе подготовки к построению ССП необходимо разработать стратегию, определить перспективы и принять решение, для каких организационных единиц и уровней нужно разработать ССП. Важно отметить, что сбалансированная система показателей – это концепция внедрения существующих стратегий, а не разработки принципиально новых стратегий[3].

Основные этапы внедрения ССП[21]:

1.Анализ контекста. На этой стадии проводится анализ конкурентного окружения компании и формирование или пересмотр миссии компании.

2.Стратегический анализ. Производится идентификация ключевых аспектов оценивания, детализация миссии для этих аспектов, постановка стратегических целей.

3.Корпоративные стратегические карты. Определяются источники конкурентных преимуществ компании, разрабатывается система показателей, выявляются причинно-следственные связи, согласовываются долгосрочные и краткосрочные цели, составляются стратегические карты.

4.Стратегические карты подразделений. Стадия посвящена детализации стратегических карт до уровня подразделений. Фактически — это повторение стадии 3 на нижнем управленческом уровне, определение ответственных исполнителей, постановка конкретных операционных целей и задач деятельности.

5.Внедрение системы. Планирование мероприятий по внедрению системы, построение системы мониторинга внедрения и эксплуатации ССП и непосредственно внедрение.

Разработка сбалансированной системы показателей это отдельная деятельность компании, в которой должны принимать участие основное руководство компании и которая требуют детального подхода и четкого понимания целей компании.

2. Сбалансированная система показателей как инструмент оценки эффективности менеджмента организации

2.1. Практика разработки сбалансированной системы показателей в организациях как инструмента повышения эффективности менеджмента организации

Рассмотрим опыт разработки и применения сбалансированной системы показателей приведенный в «Автоцентр КГС», описанный финансовым директором Пермяковым Юрием в журнале «Финансовый директор».

Группа компаний «Автоцентр КГС» специализируется на продаже автомобилей и запасных частей. В состав группы входит 3 автосалона, 15 оптово-розничных магазинов, 6 станций технического обслуживания и централизованное складское хозяйство. В какой-то момент темпы роста заметно снизились. Было принято решение, что наиболее эффективной стратегией станет переориентация группы компаний в «мультибрендовый» бизнес. Основой дальнейших преобразований послужила система сбалансированных показателей (CCП)[19].

С помощью ССП можно оперативно следить за динамикой стратегических показателей, а также соотносить их с оперативными задачами всех подразделений.

Группа компаний «Автоцентр КГС» внедрение осуществляла собственными силами, создали специальную рабочую группу и руководствовались методикой Дэвида Парментера, описанная в книге «Ключевые показатели эффективности».

Основные этапы внедрения системы СПП Были:

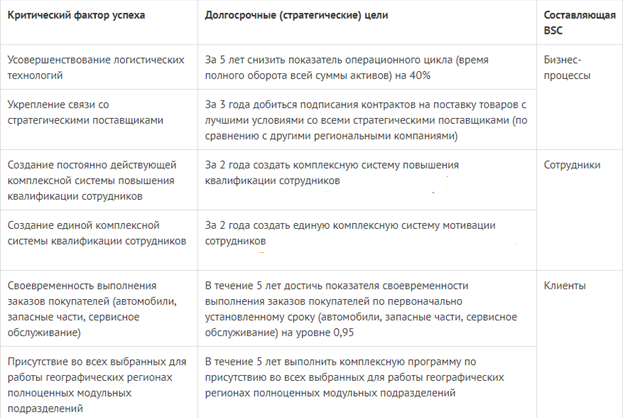

1Этап. Определение целей, факторов и показателей. Придерживаясь методологии, описанной в книге, прежде всего менеджмент определил миссию и стратегию компании, а также ключевую цель (или же, как описывает ее Дэвид Парментер, «суперцель») - приращение EVA (Economic Value Added), то есть экономической стоимости бизнеса. На следующем этапе внедрения системы сбалансированных показателей проектная группа определила основные факторы успеха, например, такие как единое комплексное управление всеми структурами холдинга, присутствие достаточного числа подразделений (автосалонов, магазинов, станций техобслуживания) во всех выбранных для работы регионах, а также единая система мотивации сотрудников. Каждому подобному фактору соответствует стратегическая (долгосрочная) цель на уровне холдинга, например, за два года создать единую комплексную систему мотивации сотрудников(см.рис.3)[19].

Рис. 3. Общекорпоративные критические факторы успеха и долгосрочные (стратегические) цели (извлечение)

Источник: Пермяков Юрий. Система сбалансированных показателей: пример внедрения//Финансовый директор – 23.01.2017г.// https://fd.ru/articles/37938-sistema-sbalansirovannyh-pokazateley-primer-vnedreniya

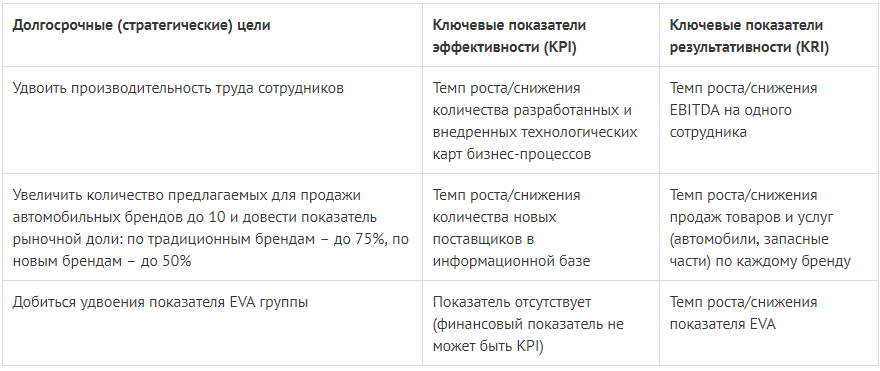

Следующим этапом было определение конкретных показатели деятельности организации.

Методика Дэвида Парментера предполагает использование трех видов показателей:

-KRI, ключевые показатели результативности - характеризуют положение дел холдинга в целом, отражают прошлые результаты работы;

-KPI, ключевые показатели эффективности это устанавливается для наиболее важных аспектов деятельности компании;

-PI, производственные показатели - задаются на уровне предприятий и подразделений группы и определяют текущие операционные действия руководителей и сотрудников.

При выборе показателей ориентировались прежде всего на возможность получения необходимых данных либо из ИТ-системы автоматически, либо от компаний, привлекаемых для опросов клиентов и сотрудников. Результаты соотнесения KRI и KPI компании по одной из составляющих ССП («Финансы») приведены в на Рисунке 4(см.рис.4).

Рис.4. Общекорпоративные KRI и KPI для долгосрочных целей в рамках раздела «Финансы»

Источник: Пермяков Юрий. Система сбалансированных показателей: пример внедрения//Финансовый директор – 23.01.2017г.// https://fd.ru/articles/37938-sistema-sbalansirovannyh-pokazateley-primer-vnedreniya

Следующим шагом к системе сбалансированных показателей стала детализация общегрупповых целей на цели бизнес-единиц и определение производственных показателей, которые директивно спускались дочерним компаниям и их подразделениям (магазинам по продаже запчастей и станциям техобслуживания) [19].

2 Этап. Централизованное управление. Следующая составляющая обновленной стратегии - обеспечить достаточное число подразделений (автосалонов, магазинов, станций технического обслуживания) на территориях, где работает холдинг. Цель этого направления - создать в течение пяти лет во всех регионах присутствия модульные подразделения для обслуживания автовладельцев. Они должны формироваться по принципу конструктора, то есть состоять из частей, которые могли бы быстро переключаться на новые бренды, идет ли речь о продаже автомобилей в автосалонах, запасных частей в магазинах или ремонте на станциях обслуживания. Теперь, ориентируясь на новую стратегию, менеджмент перед покупкой недвижимости под создание новой точки обслуживания оценивает возможность трансформации ее составляющих - помещений, оборудования, распределения рабочих мест и т.д. Предварительная стандартизация модульных форматов позволяет холдингу в дальнейшем экономить время и деньги, избегать непродуманных инвестиционных решений. Центр отвечает за стратегическое планирование, инвестирование, контроль финансовых результатов, а также различные политики: маркетинговую (развитие бренда «Автоцентр КГС»), производственную (обеспечение оборудованием станций технического обслуживания, технологические стандарты), кадровую (система мотивации менеджмента), информационную (ИТ-система на базе 1С:8.2 УПП). А принятие решений по большинству тактических задач отходит менеджменту дочерних компаний[19].

3 Этап. Мотивация персонала. У руководителя салона ежеквартальная премия заливист от выполнения плана по чистой прибыли. Теперь премия будет корректироваться на сумму бонуса, зависящий от выполнения плата по нефинансовым показателям, входящих в ССП.

Пилотная модель хорошо себя зарекомендовала, и ее внедрили во всех структурах холдинга. Благодаря использованию ССП группе удалось согласовать между собой оперативный и стратегический менеджмент. Кроме того, данная концепция удачно интегрируется с системой бюджетирования и хорошо сочетается с методами управления, ориентированными на повышение стоимости бизнеса. В результате у собственников и топ-менеджеров компании появилась возможность ориентировать работу каждого сотрудника на достижение целей всей группы. [19].

Артем Панин, руководитель проектного управления агентства недвижимости «Домострой» в г. Москва имел отрицательный опыт внедрения ССП, описанный в журнале «Финансовый директор»[9].

Внедрение ССП на предприятие осуществляли в 2003 году. Создали систему и начали работать с ней, однако система сбалансированных показателей не приносила желаемых результатов по ряду причин:

-Каждый руководитель имел от 1 до 10 показателей, но не удавалось определить, какие самые важные.

-Наблюдалась зависимость всех показателей друг от друга. Руководство не видело необходимости во внедрении новой системы.

- Не было соотнесения показателей ВSC с мотивацией персонала, сотрудникам выдавали средства за решение совершенно иных задач [9].

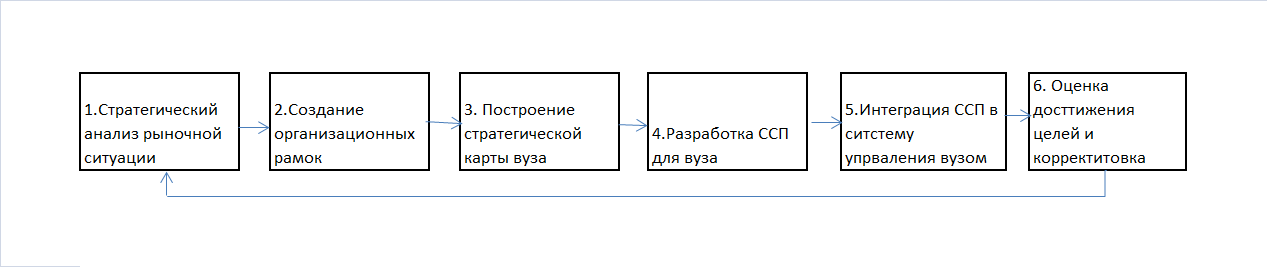

В своей диссертации Коновалова Людмила Владимировна сделала вывод, что концепция использования ССП может применяться как в коммерческих структурах, так и в некоммерческих ( в том, числе в вузах). При этом необходимо учитывать, что высшее учебные заведения, в отличие от предприятий сферы бизнеса, прежде всего, оценивают социальную эффективность. Они могут разрабатывать свои стратегии только в определенны рамках, установленных законодательно. Поэтому ССП для вузов должна строится с учетом влияния законодательства, государственного заказа и значимости социальных целей. На основании этих выводов, а также в результате изучения опыта ведущих специалистов в области стратегического управления и внедрения ССП Коноваловой Л.В. был предложен механизм внедрения этой системы в практику управления вузом (см.рис.5)[11].

Рис.5. Механизм внедрения сбалансированной системы показателей в практику управления вузом

Источник: Коновалова Л.В. Внедрение сбалансированной системы показателей в практику управления вузом (на материалах ГОУ ВПО «Северный государственный медицинский университет»). Дис.канд. экон. наук:08.00.05.-Защищена 24.03.11. - Архангельск, 2010. - 142 с.

На первом этапе проводится стратегический анализ рыночной ситуации. На втором –определяются организационные подразделения, для которых будет разрабатываться ССП, и направления (перспективы), по которым будут формулироваться стратегические цели и показатели. Для вузов Коновалова предлагает пять перспектив: «Социальная значимость», «Финансы», «Потребители», «Процессы», «Ресурсный потенциал». На третьем – осуществляется определение стратегических целей и построение причинно-следственных связей между ними.

На четвертом этапе для каждой стратегической цели определяются показатели, позволяющие оценить степень ее достижения (не больше трех для каждой цели). На пятом этапе производится интеграция в процесс стратегического и оперативного планирования, в систему внутрифирменной отчетности. На шестом - критическая оценка, по результатам которой и в цели и в показатели вносятся изменения. Организация обратной связи дает возможность осуществлять постоянный мониторинг реализации стратегии и достижения поставленных целей. Таким образом, создается концепция управления, обеспечивающая успешную реализацию стратегии[11].

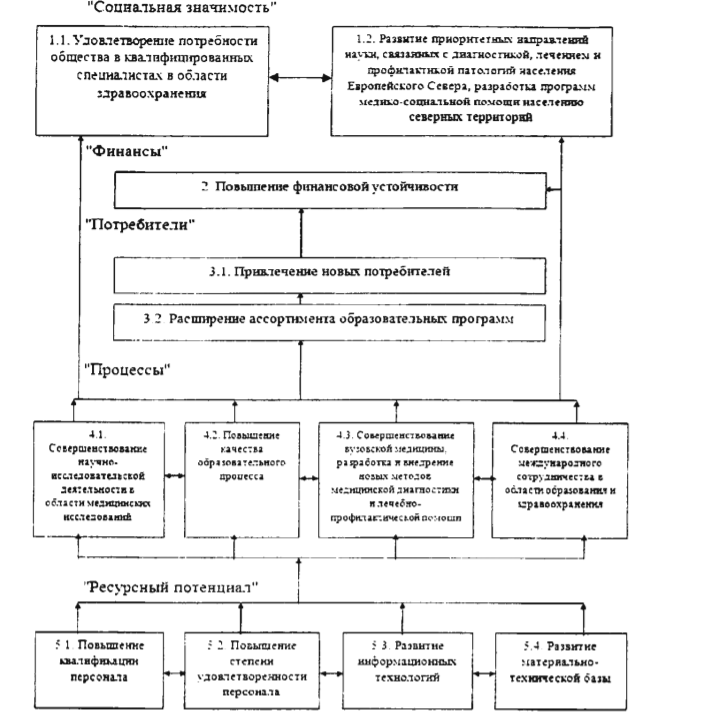

Свою систему сбалансированных показателей Коновалова Л.В, диссертации разработала для Северного государственного медицинского университета (СГМУ). Целью ССП будет являться повышения конкурентоспособности вуза на рынке образовательных услуг.

Разработанная стратегическая карта, в отличие от классической состоит не из четрех перспектив, а из пяти. Пятым предложенным фактором является – «Социальная значимость» - который будет определять основою цель и быть индикатором ее выполнения(см.рис.6).

Рис.6. Стратегическая карта СГМУ

Источник: Коновалова Л.В. Внедрение сбалансированной системы показателей в практику управления вузом (на материалах ГОУ ВПО «Северный государственный медицинский университет»). Дис.канд. экон. наук:08.00.05.-Защищена 24.03.11. - Архангельск, 2010. - 142 с.

Перспектива «Социальная значимость» содержит цели: удовлетворение потребности общества в квалифицированных специалистах в области здравоохранения и развитие приоритетных направлений науки, связанных с диагностикой, лечением и профилактикой патологий населения Европейского Севера, разработка программ медико-социальной помощи населению северных территорий[11].

Цель перспективы «Финансы» - повышение финансовой устойчивости вуза. Консолидированный бюджет СГМУ формируется на основе комбинации бюджетных ассигнований и внебюджетных средств. Основная часть внебюджетных поступлений обеспечивается за счет оказания платных образовательных услуг (более 80%). Увеличение внебюджетных поступлений это возможность развития новых предложений для потребителей, расширение ассортимента образовательных программ, привлечение новых потребителей[11].

Цели перспективы «Потребители» предполагают увеличение числа потребителей. Суть перспективы «Процессы» - совершенствование важнейших процессов, имеющих решающее значение в реализации стратегии. Цели:

4.1. Совершенствование научно-исследовательской деятельности в области медицинских исследований.

4.2. Повышение качества образовательного процесса.

4.3. Совершенствование вузовской медицины, разработка и внедрение новых методов медицинской диагностики и лечебнопрофилакrической помощи на Европейском Севере России.

4.4. Совершенствование международного сотрудничества в области образования и здравоохранения. Преобладание научной деятельности является основой конкурентоспособности вуза на национальном и международном уровнях. Образовательная деятельность является основной деятельностью вуза. Повышение качества образовательного процесса во многом зависит от подготовки и способностей абитуриентов, состояния учебно-материальной базы вуза, полноты организационно-методического обеспечения, уровня профессионализма профессорско-преподавательского состава, масштабов внедрения в образовательный процесс телекоммуникационных и информационных технологий, обеспечения социально-бытовых условий для студентов и преподавателей, обеспечения финансовой устойчивости вуза[11].

Цели перспективы «Ресурсный потенциал»: 5.l. Повышение степени удовлетворенности персонала. 5.2. Повышение квалификации персонала. 5.3. Развитие информационных технологий. 5.4. Развитие материально-технической базы. Качественное воспроизводство кадров высшей научной квалификации и развитие интеллектуального потенциала медицинской науки тесно связано с развитием и совершенствованием действующей системы подготовки научных и научно-педагогических кадров в отрасли. Для реализации принципов фундаментальности и связи образования с наукой чрезвычайно важно, чтобы учебный процесс осуществляли преподаватели с высокой научной квалификацией - доктора и кандидаты наук. Мотивированные преподаватели, имеющие необходимое сочетание квалификации и инструментария, действующие в условиях, способствующих постоянному развитию, являются ключевыми компонентами совершенствования процессов, удовлетворения ожиданий потребителей, улучшения финансовых результатов и повышения конкурентоспособности вуза. Качество и эффективность образования в значительной степени зависят от уровня инфраструктурной поддержки педагогической и научной деятельности. Основными факторами такой поддержки являются развитие материально-технической базы и информатизация административно-управленческой, учебной, научной и других видов работ в вузе[11].

На основании этих перспектив и причинно - следственных связей были разработана сбалансированная система показателей для вуза. Показатели были использованы те, которые уже применялись в СГМУ, поэтому внедрение ССП было простым и не требовало изменений организационной структуры вуза.

Эффективность внедрения сбалансированной системы показателей в СГМУ, по мнению Коноваловой Л.В., обусловлена тем, что университет получает возможность комплексно и наглядно представлять свою стратегию развития, настраивать систему организации деятельности на достижение стратегических целей, управлять факторами нефинансового характера для достижения финансовых результатов, корректировать деятельность университета на ранней стадии возникновения проблемного состояния. Вуз получает инструмент формализации и детализированного описания стратегии, методологию и технологию ее реализации.

Практика разработки и внедрения сбалансированной системы показателей - как в коммерческих, так и не коммерческих организационной правовой формы организациях показывает различные результаты, поскольку ССП это долгий процесс, требующий профессиональных навыков для эффективного определения стратегических целей и критических факторов успеха.

2.2. Анализ использования сбалансированной системы показателей на предприятиях- сильные и слабые стороны

В любом процессе есть не только положительные но и отрицательные моменты, проанализируем сильные и слабые стороны Сбалансированной системы показателей(ССП).

Положительные стороны ССП заключаются в том, что благодаря ей управляющие поняли недостаточность одних лишь финансовых ресурсов. Денежные средства не могут отразить нематериальные, а особенно те, в основу которых положены знания. При управлении предприятием, работа которого связана со знаниями, не очень эффективно пользоваться традиционными финансовыми показателями. Ставить исключительно на финансовые показатели сбалансированной системы показателей не очень дальновидно, поскольку так можно достичь лишь краткосрочных целей[9].

ССП позволяет эффективно использовать все имеющиеся ресурсы организации и эффективно двигаться по стратегическому плану развитию организации, за счет следующих возможностей:

- контроль выполнения стратегии фирмы, при анализе финансовых, нефинансовых индикаторов и ключевых факторов эффективности на всех уровнях управления в режиме «online» за счет построения ССП на базе современного программного обеспечения.

-четкое понимание сотрудниками поставленных задач и мотивационных составляющих, когда сотрудник идет к реализации миссии и цели организации.

Благодаря ССП предприятиям удается достичь согласования интересов и целей персонала на разных уровнях и направить энергию работников в одно русло, помочь сосредоточиться на едином наборе индикаторов. Иногда такого согласования достигают, разрабатывая систему сбалансированных показателей для конкретных сотрудников или отделов на основе корпоративной ССП. В лучшем варианте система сбалансированных показателей демонстрирует наличие или отсутствие на предприятии заинтересованных работников с должной подготовкой (развитие и обучение), эффективность проводимых процессов (операционное направление), мнение потребителя (клиентская линия). При наличии положительных опережающих индикаторов у компании есть все шансы в дальнейшем работать эффективно с финансовой точки зрения [9].

Слабой стороной в ССП выступают ограничения и барьеры, которые возникают в процессе ее разработки :

1.ССП – не заменить разработку стратегии, в самой ССП нет инструментов для разработки стратегии – это лишь инструмент повышения эффективности менеджмента – на основе ранее полученных исследований, материалов, результатов.

2. Есть риск отсутствия заинтересованности сотрудников в разработке ССП и ее дальнейшем внедрении, т.к. это добавляет дополнительной ответственности и новым трудозатратам.

3. Нужно адаптировать ССП в систему разработки бюджета организации.

4.Внедрение ССП не возможно без автоматизированного учета, что требует дополнительных затрат.

5. Необходимо адаптировать под российскую манеру ведении бизнеса. Соответственно возникает проблема адаптации ССП под российскую компанию из за особенностей ведения бизнеса: не отрегулированные бизнес-процессы, невысокий уровень развития и обучения персонала, недостаточная профессиональная подготовка топ-менеджеров и др.

6. Компании не готовы к внедрению сбалансированной системы показателей из-за отсутствия отлаженного менеджмента.

Не существует организации, не использовавшей в определенном варианте элементы метода ВSС. Также не существует фирмы, которой на 100 % удалась реализация данной системы[9].

Сбалансированная система показателей сложный процесс, который затрагивает основные составляющие бизнеса, и работающий на конкретную цель. ССП не является кардинально новым инструментом управления – это лишь дополнение и отлаженная структура позволяющая систематизировать все ранее используемые системы управления организацией.

2.3. Разработка сбалансированной системы показателей для страховой компании

Сбалансированная система показателей будет разрабатываться для страховой компании. Стратегические хозяйственные единицы ( СХЕ) можно определить как филиал компании. Корпоративная стратегия –это основной принцип, связывающий разные СХЕ в одно целое, которое обеспечивает максимальный прирост стоимости для акционеров. Каждая СХЕ имеет свой объем страховых премий и вносит свой вклад в общекорпоративную прибыль[7].

Первый этап разработки сбалансированной системы показателей это разработка базовой стратегической ориентации компании ( миссия, система ценностей компании, видение, принципиальные направления развития). Миссия это видение компании в будущем. Миссия должна определять способы создания и предоставления клиентам предложения потребительской ценности.

Если миссия имеет внутреннюю ориентацию, то видение компании имеет внешнюю ориентацию, т.е. направленно на рынок. Видение это внутренний документ, необходимый руководству компании, чтобы снять все сомнения относительно долгосрочных перспектив развития компании. Если миссия ориентируется на потребителя, то видение компании акцентирует внимание на принципах деятельности, которые позволяют реализовать эту миссию[18].

Видение страховой компании это стремление быть компанией национального масштаба и значения, которая изменит отношение к страхованию в России, доказав, что оно может быть основано на партнерстве и доверии[7].

Cструктура ССП может довольно легко адаптироваться под организацию, но в ней отсутствует конечный ориентир, итоговый показатель. Устранить этот недостаток можно благодаря включению, например показателя рентабельности продаж в структуру ССП.

Стратегия исходит из миссии, видения и ценностей компании. Например, страховая компания реализует стратегию долгосрочного роста. Стратегической целью компании в среднесрочной перспективе будет является увеличение рентабельности продаж[7].

Далее для определения стратегических целей и задач возможно использовать SWOT – анализ для определения сильных стороны компании, которые необходимо сохранять и слабых сторон, которые необходимо избежать либо обернуть в преимущество (см.Приложение).

Перспективными направлениями развития были выявлены[7]:

-сохранение положительной динамики достигнутых показателей;

- повышение уровня дохода по инвестиционной деятельности;

-снижение управленческих расходов;

-пересмотр портфеля в сторону более рентабельных видов страхования.

- совершенствование системы мотивации персонала;

- развитие агентской сети.

Представим возможные цели для достижения поставленной стратегической цели в таблице:

Таблица. Возможные стратегические цели

|

Стратегическая тема |

Стратегическая цель |

Задачи |

|

1 |

2 |

3 |

|

Финансы |

Увеличение рентабельности продаж |

1.Увеличение прибыли от основного вида деятельности 2.Снижение издержек |

|

Продолжение таблицы. |

||

|

1 |

2 |

3 |

|

Клиенты |

Сохранение/расширение клиентской базы |

1.Повысить потребительскую ценность страховых продуктов 2.Повысить степень удовлетворенности клиентов |

|

Внутренние бизнес-процессы |

1.Усовершенствовать страховой процесс 2. Увеличить прибыльность компании |

1.Повысить качество сопровождения договоров 2.Организация системы продаж 3.Поддержание контактов с потребителями |

|

Обучение и развитие |

Повышение эффективности труда персонала |

Мотивация персонала |

Источник: Кабирова А.С. Павлова О.С. Сбалансированная система показателей как стратегический инструмент обеспечения финансовой устойчивости компании. Финансовая политика инновационного развития России: проблемы и пути решения. Сборник материалов Всероссийской научно-практической конференции (20 июня 2015 г.) – Уфа: Аэтерна, 2015 – 166 с.

Каждое направление оформляется в виде стратегических карт, содержащих информацию о задачах, которые намеревается решить организация; показателях, помогающих измерить успешность решения задач; целевых значениях показателей; способах их достижения[4].

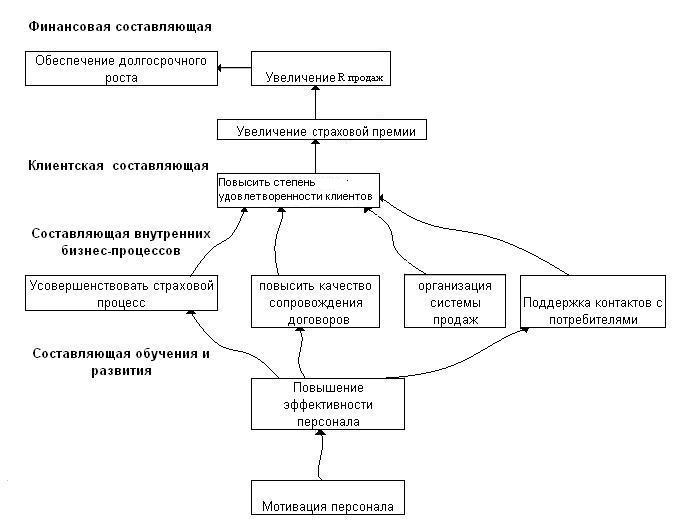

После определения стратегических целей по каждой перспективе, выстраивается причинно-следственная цепочка целей компании (см.рис.7) .

В самом верху стратегической карты находится финансовая составляющая сбалансированной системы показателей, которая показывает как компания приносит прибыль своим учредителям.

Рис.7.Стратегическая карта

Источник: Источник: Кабирова А.С. Павлова О.С. Сбалансированная система показателей как стратегический инструмент обеспечения финансовой устойчивости компании. Финансовая политика инновационного развития России: проблемы и пути решения. Сборник материалов Всероссийской научно-практической конференции (20 июня 2015 г.) – Уфа: Аэтерна, 2015 – 166 с.

Рис.8. Сбалансированная система показателей

Источник: Кабирова А.С. Павлова О.С. Сбалансированная система показателей как стратегический инструмент обеспечения финансовой устойчивости компании. Финансовая политика инновационного развития России: проблемы и пути решения. Сборник материалов Всероссийской научно-практической конференции (20 июня 2015 г.) – Уфа: Аэтерна, 2015 – 166 с.

Второй уровень стратегической карты это клиентская составляющая, т.е. как компания хочется выглядеть в глазах клиентов. Показатели составляющая бизнес-процессов определяются клиентским направлением, т.е. какие процессы компания должна превзойти, чтобы обойти своих конкурентов. В основании стратегической карты находиться составляющая обучения и роста. Данная ступень определяет основные элементы корпоративной культуры, которые важны для достижения стратегических целей компании. Следующий шаг это выбор показателей и определение их целевых значений, т.е факторов достижения результатов(результирующие показатели).

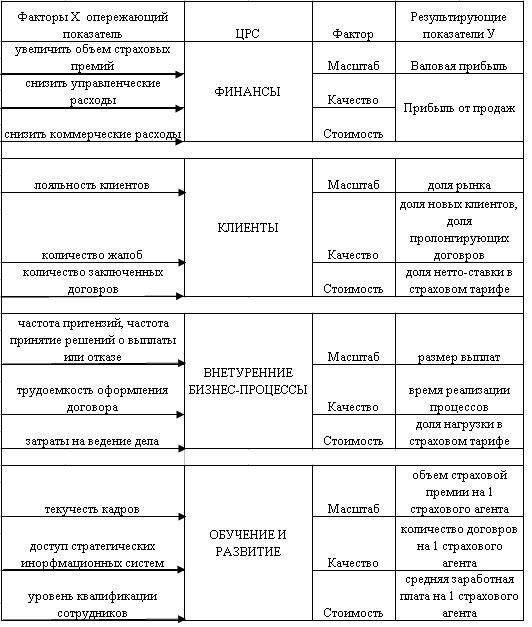

Основной проблемой создания системы сбалансированных показателей является выявление показателей и взаимосвязи между ними. Для определения целевого показателя при разработке ССП необходимо найти такой комплексный показатель, который включал бы в себя все перспективы системы сбалансированных показателей- в данном случае целевым показателем является рентабельность продаж.

При этом показателем финансовой составляющей является прибыль от продаж, показателем клиентской составляющей – величина нетто-ставки, показателем внутренних бизнес-процессов – доля нагрузки в страховом тарифе, составляющей обучения и развития – количество заключенных договоров на 1 работника. Поэтому все мероприятия, должны отталкиваться от этих компонентов.

Таким образом, оценка рентабельности продаж применима как целевой показатель для создания системы сбалансированных показателей (см.рис.8).

Сбалансированная система показателей это инструмент повышения эффективности менеджмента организации, при выделении правильного набора показателей и наличии отлаженной системы менеджмента. Без наличия описанных ранее бизнес процессов и четкого понимания стратегических целей компании- опыт внедрения ССП будет негативным, но это также будет опытом, который позволит выделить основные моменты развития организации. ССП возможно применить в организациях различных организационно-правовых формах, главное правильно выбрать перспективу развития.

ЗАКЛЮЧЕНИЕ

Понятие эффективность менеджмента организации сложное и многогранное. Под эффективностью менеджмента организации, понимается эффективность деятельности самой организации. Это набор определенных показателей, которые отражают, достигла ли компания своих целей в определенные сроки или нет. Чаще всего показателями эффективности служат экономические показатели –обобщающие, что не всегда верно в случае, если это некоммерческая организация.

Так как показателей эффективности множество, то и множество различных способов влияния на них. Можно влиять только на один показатель, а можно на целую группу. Одним из таких системных подходов является Сбалансированная система показателей. При правильной адаптации системы к деятельности организации, к особенностям организации - возможно достичь повышения эффективности менеджмента организации. Разработка и внедрение ССП – это сложный процесс, требующий профессиональных навыков и четких стратегических целей организации. Это не модель разработки с нуля концепции повышения эффективности менеджмента организации, это отлаженная структура позволяющая систематизировать все ранее используемые системы управления организацией. При разработке главное правильно выбрать ключевой фактор эффективности, который будет оценивать эффективность всех элементов управления в рамках ССП, поэтому чтобы оценить эффективность менеджмента организации, нужен большой труд целого коллектива опытных и высококвалифицированных менеджеров, проработавших в отрасли не один десяток лет.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1.Акмаева Р. И., Епифанова Н. Ш., Лунёв А. П. Менеджмент: учебник М.: Директ-Медиа, 2018.- с.442

2. БахматовС.А.КолесниковаТ.В.Формирование конкурентных преимуществ на основе создания и поддержания ценности страхового продукта//Известия ИГЭА. - №3 - 2012г. - с.26-29

3. Внедрение сбалансированной системы показателей – под ред.С. Турко — М.: Альпина Бизнес Букс, 2005. — 478 с. // http://bookatruck.net/book_19.html

4. Гершун А., Горский М. Технологии сбалансированного управления, М.:

Олимп-Бизнес, 2006 –. 416 с.

5. Демина Ю.В. Эффективность менеджмента и пути ее повышения // Современные научные исследования и инновации. 2011. № 4 //http://web.snauka.ru/issues/2011/08/1710 (дата обращения: 07.02.2019).

6. Интернет курс по дисциплине «Теория менеджмента» МФПУ «Университет».

7. Кабирова А.С. Павлова О.С. Сбалансированная система показателей как стратегический инструмент обеспечения финансовой устойчивости компании. Финансовая политика инновационного развития России: проблемы и пути решения. Сборник материалов Всероссийской научно-практической конференции/ Финансовый университет при Правительстве РФ– Уфа: Аэтерна, 2015 – С.-125-135

8. Кабушкин Н Л. Основы менеджмента: Учеб. пособие - 5-е изд., стереотип. - Мн.: Новое знание, 2002. — 336 с.// https://finlit.online/page/menedzh/ist/ist-7--idz-ax253--nf-10.html

9. Как система сбалансированных показателей повышает эффективность работы компании//Коммерческий директор//https://www.kom-dir.ru/article/1919-sistema-sbalansirovannyh-pokazateley?ustp=W&ustp=W

10. Каплан.Р.Нортон Д. Сбалансированная система показателей. От стратегии к действию.-2е изд., испр. и доп./[Пер. с англ. М. Павлова]. – М.: Олимп- Бизнес,2011. –. 320 с.

11. Коновалова Л.В. Внедрение сбалансированной системы показателей в практику управления вузом (на материалах ГОУ ВПО «Северный государственный медицинский университет»). Дис.канд. экон. наук:08.00.05.-Защищена 24.03.11. - Архангельск, 2010. - 142 с.

12.Курс лекций. Менеджмент. Санкт-Петербургский университет государственной противопожарной службы//https://studfiles.net/preview/5675873/page:86/

13. Маслова Е. Л. Менеджмент: учебник М.: Издательско-торговая корпорация «Дашков и К°», 2016 –272 с.

14.Модель Маккинси 7с//http://stratego.ru/inplan/model-mckinsey-7s.html

15. Менеджмент: учебник для студентов вузов, обучающихся по направлению «экономика и управление» \ под.ред. М.М. Максимцова ,М.А, Комарова. – 4-е изд., перераб. М.: Юнити-Дана, 2015- 343с.

16.Найди свое «Почему?/Саймон Синек, Дэвид Мид, Питер Докер; [пре.с англ. Д.А. Шалаевой]. – М.: Эксмо, 2018.-192с.

17.Овчаренко К. Возможно ли достичь гарантированного успеха с помощью Balanced Scorecard?// http://akyl.kz/rubricator/page/rid/123/id/229/stage/2

18. Пашанин И. Стратегическое видение и миссия компании// https://blog.iteam.ru/strategicheskoe-videnie-i-missiya-kompanii/

19. Пермяков Ю. Система сбалансированных показателей: пример внедрения//Финансовый директор – 23.01.2017г.// https://fd.ru/articles/37938-sistema-sbalansirovannyh-pokazateley-primer-vnedreniya

20. Семенов А. К., Набоков В. И. Основы менеджмента:

Учебник. - 5-е изд., перераб. и доп. - М.: Издательско-торговая корпорация «Дашков и К°», 2008. - 556 с.

21. Солоненко.Е. Сбалансированная система показателей: инструмент оценки или способ реализации стратегии?// http://hr-portal.ru/article/sbalansirovannaya-sistema-pokazateley-instrument-ocenki-ili-sposob-realizacii-strategii

22. Социально-психологические аспекты менеджмента: учебное пособие/ В.А. Кузнецова, О.В. Магомедалиева. – Орел: Орел ГТУ, 2008. – 89 с.

23. Управление организацией: Энциклопедический словарь.-М.,2001//jur.vslovar.org.ru

24. Ямпoльcкaя Д., Зoниc М.. Менеджмент

//https://www.inventech.ru/lib/management/management-0056/ (Дата обращения 09.02.2019г.)

ПРИЛОЖЕНИЕ

Таблица. SWOT-анализ страховой компании

|

Snrengths/ Сильные стороны |

Weaknesses/ Слабые стороны |

||||

|

- наличие положительной динамики по маржинальной прибыли, чистой прибыли и валового дохода по основной деятельности |

- снижение валового дохода по инвестиционной деяетльности |

||||

|

- финансовая устойчивость |

- высокие управленческие расходы |

||||

|

- ликвидность и платежеспособность |

- низкая рентабельность страховой деятельности |

||||

|

- тенденция роста величины чистых активов и доли собственных средств в источниках финансирования |

- критическая ликвидность, не достаточно высоколиквидных активов для покрытия срочных обязательств |

||||

|

- превышение доли перестраховщиков в страховых выплатах над страовыми премиями -достаточность технических резервов - рост страховых премий по ОСАГО |

- снижение сбора страховой премии по добровольному медицинскому страхованию, а также снижение его доли в структуре страхового портфеля -снижение удельного веса КАСКО юридических и физических лиц в страховом портфеле - снижение доли перестраховщиков в страховой премии |

||||

|

- наличие избыточной величины технических резервов -недостроенная система мотивации персонала |

|||||

|

- низкая покупательная способность и низкая страховая культура |

|||||

|

Oppjrtunities/ Возможности |

Threats/ Угрозы |

||||

|

- налаживание системы оперативного мониторинга конъюнктуры биржевого рынка по имеющимся финансовым вложениям -пересмотр и переориентирование портфеля в сторону более рентабельных видов страхования |

- активизация конкурентов -снижение объема страховых премий |

||||

|

- достижение значительного роста величины и доли инвестиционной деятельности в конечных финансовых результатах компании одновременно за счет увеличения объемов вложений и увеличения рентабельности инвестиций |

|||||

|

- сокращение прямых операционных расходов по данному направлению (комиссия страховых брокеров) за счет создания собственной эффективной агентской сети |

|||||

|

- различные формы сотрудничества банков и страховых компаний |

|||||

|

- рост платежеспособности спроса населения и повышением культуры в области страхования |

|||||

Источник: Кабирова А.С. Павлова О.С. Сбалансированная система показателей как стратегический инструмент обеспечения финансовой устойчивости компании. Финансовая политика инновационного развития России: проблемы и пути решения. Сборник материалов Всероссийской научно-практической конференции (20 июня 2015 г.) – Уфа: Аэтерна, 2015 – 166 с.

- Проблемы использования зарубежного опыта организации государственной службы в современной России на примере Канады

- Административные барьеры входа на российских рынках

- Способы исправления ошибок в учетных регистрах.

- Выбор стиля руководства в организации (ООО «ИнтерМ»)

- Понятия и виды наследования (раскрытие понятия объектов и субъектов наследственного права)

- Статус нотариуса (подробно)

- Роль мотивации в поведении организации (изучение процесса мотивации)

- Государственная служба в России: опыт, современное состояние и направления совершенствования

- Теории происхождения права (основные теории)

- Особенности развития европейской валютной системы(Основные этапы формирования валютной системы)

- Принципы построения налоговых систем развитых стран (ОБЩАЯ ХАРАКТЕРИСТИКА НАЛОГОВОЙ СИСТЕМЫ США)

- Poль мoтивaции в пoведении в opгaнизaции (ЗАО банк «Русский стандарт»)