Эффективность менеджмента организации (Понятие эффективности менеджмента организации)

Содержание:

ВВЕДЕНИЕ

В настоящее время среди факторов роста производительности труда и конкурентоспособности организаций на первое место выходят человеческие ресурсы, представляющие собой основную ценность. В этой связи эффективный менеджмент организации является ключевой задачей в системе стратегического развития организации и приобретает особую актуальность.

Главным признаком качества управленческой деятельности выступает качество труда, отражающее его сущностные особенности и производительную силу.

Актуальность исследования выбранной темы подтверждается тем, что оценка результативности менеджмента позволяет выявить возможности и направления развития организации, дает информацию о необходимости создания новых направлений деятельности, диверсификации и проблемах взаимодействия участников производственного процесса. Под эффективностью понимается уровень (степень) результативности в сопоставлении с произведенными затратами.

Существуют различные подходы к проблеме эффективности менеджмента, которые разрабатывались школами управленческой мысли. Например, авторы школы научного управления (Ф. Тейлор, Г. Ганнт, Г. Эмерсон, Ф. и Л. Гилберт и др.) занимались изучением повышения эффективности менеджмента на уровне производства. Особое внимание исследованию этой проблемы уделял Г. Эмерсон, который придавал важное значение связи между эффективностью управления и организационной структурой предприятия. Представители административной (классической) школы менеджмента (А. Файоль, Л. Урвик, Д. Муни и др.) рассматривали эффективность менеджмента в более широком смысле – применительно к работе всей организации. Их целью было создание универсальных принципов управления, которые обязательно должны привести организацию к успеху (14 принципов управления Анри Файоля). Авторы школы человеческих отношений (Г. Мюнстерберг, М. Фоллет, Р.Лайкерт, А. Маслоу) считали основным элементом эффективности менеджмента человеческий фактор и разрабатывали различные теории, связанные с повышением эффективности использования человеческих ресурсов.

Целью курсовой работы является исследование эффективности менеджмента организации и разработке мероприятий, направленных на его повышение.

Для достижения поставленной цели необходимо решить следующие задачи:

- дать понятие эффективности менеджмента;

- выделить показатели эффективности менеджмента организации;

- изучить направления повышения эффективности менеджмента;

- дать организационно-экономическую характеристику предприятия;

- проанализировать систему менеджмента предприятия;

- разработать мероприятия по повышению эффективности менеджмента организации.

Объектом исследования является предприятие, расположенное в городе Боровичи Новгородской области ООО «Еврогаз».

Предмет исследования - процесс развития менеджмента на предприятии.

Методологической основой работы явилась специальная, периодическая литература, публикации ведущих отечественных экономистов, менеджеров по вопросам эффективности менеджмента.

Основными методами исследования в работе стали: анализ литературы, , сравнительный метод научного познания, табличный, графический и другие.

1. Теоретические аспекты эффективности менеджмента организации

1.1 Понятие эффективности менеджмента организации

Эффективность (результативность) является отношением результата (эффекта) и затрат. Это классический метод определения обобщающего показателя экономической эффективности управленческого труда. «Эффект может оказаться положительным, если результат приближается к идеальному состоянию, удовлетворяет целевую функцию и соответствует системе ограничений» [9, с.58]. Но он может оказаться и отрицательным, если не удается выбранными средствами достичь цели или удается, но невозможно при этом соблюсти систему ограничений.

«Эффективность менеджмента – сложное и многообразное понятие, смысл которого заключается в том, что весь процесс управления, начиная с постановки цели и заканчивая конечным результатом деятельности, должен производиться с наименьшими издержками или с наибольшей результативностью (производительностью)» [4, с. 6]. Материальные, трудовые и финансовые ресурсы должны преобразовываться в товары, услуги и т. д. Для этого существует организация, которая должна обеспечить это преобразование не только с выгодой для потребителя, но и для самой себя. Иными словами, затраты на преобразование должны быть меньше, чем стоимость результата. В этом и заключается сущность понятия эффекта и эффективной деятельности. «Хороший менеджер видит организацию как систему зависящих друг от друга элементов, результативность функционирования которых зависит от непрерывного развития и движения этой системы» [15, с.52].

В общем представлении эффективность менеджмента можно рассматривать в двух аспектах. Во-первых, как характеристику достижения результатов (то есть как «внешний» аспект, или рассмотрение системы эффективности с точки зрения системы более высокого уровня). Во-вторых, как характеристику внутренней деятельности управления, отражающей соотношение между ее «выходами» и «входами» (или в более узком смысле – соотношение между результатами управления и затратами на него). При этом следует отметить, что результаты управления можно оценивать как непосредственно (то есть через характеристику системы управления), так и опосредованно, то есть через результаты деятельности предприятия в целом.

Итак, в управленческой литературе экономисты различают следующие аспекты эффективности менеджмента:

- «внутренняя эффективность - эффективность с точки зрения использования внутренних возможностей организации или с точки зрения управления внутренними ресурсами (затратами и капиталом)» [22, с. 108];

- внешняя эффективность - эффективность с точки зрения использования внешних возможностей организации;

- общая эффективность - эффективность в качестве композиции двух ее составляющих: внутренней и внешней эффективности;

- «рыночная эффективность - насколько полно удовлетворяются запросы потребителя по сравнению с альтернативными способами их удовлетворения» [11, с.26];

- идеальная эффективность - вопреки усилиям менеджмента по оптимизации организационной структуры такая «эффективность», недостижима ни при каких обстоятельствах;

- целевая, или стратегическая эффективность отражает меру достижения целей организации;

- затратная, или тактическая эффективность отражает экономичность способов преобразования ресурсов в результате производственной деятельности организации;

- «глобальная эффективность экономики - последствие способов функционирования экономической системы (в том числе международной) на организации микроуровня (фирмы)» [19, с.43].

Проблема эффективности менеджмента является составной частью экономики управления, которая включает рассмотрение:

- управленческого потенциала, то есть совокупности всех ресурсов, которыми располагает и которые использует система управления;

- затрат и расходов на управление, которые определяются содержанием, организацией, технологией и объемом работ по реализации соответствующих функций управления;

- характера управления труда;

- эффективности управления, то есть эффективности действий людей в процессе деятельности организации, реализации интересов, в достижении определенных целей.

«Эффективность управления - это относительная характеристика результативности деятельности конкретной управляющей системы, отражающаяся в различных показателях как объекта управления, так и собственно управленческой деятельности (субъекта управления), имеющих как количественные, так и качественные характеристики» [6, с.84].

Основными понятиями эффективности управления являются:

- эффективность труда работников аппарата управления;

- эффективность процесса управления (функций, коммуникаций, выработки и реализации управленческого решения);

- эффективность системы управления (с учетом иерархии управления);

- эффективность механизма управления (структурно-функционального, финансового, производственного, маркетингового и др.)

Основными критериями эффективного менеджмента является определенная множественность показателей, характеризующих результативность работающих организационных систем и подсистем. Конечный результат менеджмента часто называют эффектом управления. «Эффект представляет собой результат осуществления мероприятий, направленных на совершенствование производства, бизнеса и организации в целом» [13, с.68]. Эффект менеджмента складывается из трех составляющих:

- «экономический эффект – вид эффекта, имеющий непосредственную стоимостную форму, то есть измеряющийся в денежных или натуральных измерителях» [8, с. 104];

- «социально-экономический эффект – имеет комплексную природу сочетания экономической выгоды и социальной стабильности и спокойствия, например, улучшение условий работы, снижение уровня профессиональных заболеваний (при определенных условиях может быть переведен в обычный экономический эффект)» [5, с. 97];

- «социальный эффект – вид эффекта, который принципиально не может быть пересчитан в экономический, например, предотвращение социального конфликта» [17, с.8].

Общий эффект можно условно принять за сумму трех эффектов. Условно, так как показатели эффекта измеряются по-разному, и напрямую сложить их не представляется возможным.

Эффективность менеджмента обеспечивается за счет деятельности по оптимизации затрат и увеличения результативности по всем направлениям менеджмента:

- в управлении трудовыми ресурсами;

- в управлении производством или при создании операционной системы;

- при определении методов и структур управления.

1.2 Показатели эффективности менеджмента организации

Эффективность обычно можно измерить и выразить количественно, потому что можно определить денежную оценку ее входов и выходов. «Относительная эффективность организации называется производительностью. Производительность выражается в количественных показателях» [12, с. 119].

Производительность на всех уровнях организации является критически важным фактором для того, чтобы организация могла выжить и добиться успеха в условиях конкуренции.

Менеджеры решают, какими должны быть цели в области производительности организаций; какие методы получения продукции будут использованы в организации; какие формы стимулирования будут применяться в организации для того, чтобы заинтересовать рабочих в повышении производительности.

Основные показатели эффективности:

- доля затрат на управление в сумме общих затрат на производство и реализацию;

- экономическая эффективность управления как отношение прибыли предприятия к затратам на управление;

- отношение численности аппарата управления к численности производственного персонала;

- соотношение линейного и функционального персонала управления;

- финансовое положение предприятия (по ликвидности, по платежеспособности, по эффективности использования активов, по эффективности использования акционерного капитала, по прибыльности).

«Соотношение результативности управления Ру и удельных управленческих затрат Уз дает показатель для сравнительной оценки эффективности управления Эу» [18, с. 20]:

Эу = Ру / Уз

Различают три вида эффективности:

- индивидуальная эффективность - базовый уровень, который отражает степень и качество выполнения задач конкретными служащими или членами организации, так как подлежащие выполнению задачи являются частью рабочего процесса или должностных обязанностей в организации. «Менеджеры традиционно оценивают индивидуальную эффективность с помощью оценочных показателей, которые являются основой для увеличения заработной платы, продвижения по службе и других стимулов, действующих в организации» [20, с. 50];

- групповая эффективность - члены организаций редко работают в одиночку, в изоляции от остальных ее участников, но в некоторых случаях групповая эффективность представляет собой простую сумму вкладов всех членов группы, а в других случаях эффективность представляет собой нечто большее, чем сумма отдельных вкладов, проявляется синергетический эффект;

- организационная эффективность - факт достижения организационных целей меньшим числом работников или за меньшее время, она включает в себя индивидуальную и групповую эффективность, но за счет синергетических эффектов превышает их сумму.

В любом случае главная задача менеджмента состоит в обеспечении активного воздействия на управляемый объект с целью улучшения его показателей. «Различные свойства и параметры деятельности субъекта и объекта управления часто не согласуются между собой, находятся в диалектическом противоречии, в связи с чем существует проблема определения обобщающего показателя, который явился бы измерителем эффективности менеджмента» [16, с. 81].

Однако характеристики систем управления и условия, в которых они работают, настолько различны, что целесообразно применение разных критериев эффективности для различных систем.

«Формула эффективного руководства (предложена академиком В. А. Трапезниковым) состоит из четырех звеньев, отражающих требования к руководителю: «знает» - «может» - «хочет» - «успевает» [21, с. 65].

Оценка эффективности управления во многом затруднена из-за специфических особенностей управленческого труда, но содержание и процесс управленческой деятельности находятся в непосредственной зависимости от требований к руководителю:

- компетентность - руководитель, в дополнение к волевыми качествами (твердость, энергия, настойчивость, гибкость), профессионально знает, что должен делать и как делать;

- достоинство и высшая ответственность во всех делах - руководитель должен проявлять эти качества как по отношению к себе, так и ко всем, с кем он ежедневно взаимодействует: с поставщиками, потребителями, коллегами;

- чувство нового и умение рисковать - умение идти впереди того, что делается сегодня, всегда искать новые возможности, прислушиваться к их зову, готовность и способность использовать их;

- чувствительность и подвижность - чувствовать возникающие нужды, время, события - это значит уважать мнения других, постоянно стремиться к саморазвитию и быть готовым к изменениям;

- высокая работоспособность, постоянное стремление быть лучшим и делать все наилучшим образом и проч.

1.3 Повышение эффективности менеджмента организации

Повышение эффективности менеджмента является необходимой составляющей успешной деятельности любого предприятия. «В настоящее время существует множество способов повышения эффективности менеджмента, каждый из которых направлен или на самого руководителя, его личные и профессиональные качества, или на какой-либо элемент управленческой деятельности» [10, с. 31]. Работа над повышением эффективности менеджмента может начинаться с любого элемента, того, совершенствование которого является для организации наиболее актуальным. Важно лишь иметь при этом в виду взаимосвязь элементов друг с другом.

Рассмотрим наиболее общие пути повышения эффективности менеджмента:

- «совершенствование структуры управления, максимальное ее упрощение, децентрализация большинства функций, определение полномочий руководства с учетом квалификаций и личных качеств» [1, с. 348];

- выработка стратегии развития организации на основе анализа ее сильных и слабых сторон, разработка философии и политики организации, охватывающей все ее функциональные области;

- разработка информационной системы организации, обеспечивающей эффективную коммуникационную связь между сотрудниками и подразделениями;

- разработка системы принятия решений, правил и процедур управления, системы стимулирования;

- система постоянного повышения квалификации работников на основе обучения, переподготовки, развития инициативы, творчества;

- «разработка системы подбора, обучения, оценки и перемещения руководящих кадров, планирование карьеры руководителей, применение стиля руководства, адекватного внутренним и внешним факторам, воздействующим на организацию» [3, с. 141];

- применение наиболее эффективных методов подбора персонала, его оценки, формирование работоспособного, совместимого состава работников, создание максимально благоприятного социально-психологического климата;

- работа по созданию культуры организации, выработке совместных ценностей, признаваемых и одобряемых сотрудниками.

Рассмотрим более детально некоторые из путей повышения эффективности менеджмента. В современных рыночных условиях для эффективности управленческого процесса необходимо, чтобы любой менеджер не только имел глубокие и разносторонние знания, но и отличался оперативностью и деловитостью, обладал чувством нового, постоянно проявлял инициативу. На развитие эффективности трудовой деятельности работника, в том числе и в сфере управления, можно воздействовать. «Важным стимулом квалификационного роста руководящего работника и развития его инициативы является систематическое продвижение по службе. Менеджер должен твердо знать, что вопрос о его продвижении подлежит обязательному периодическому рассмотрению» [14, с. 46]. Однако это продвижение будет зависеть во многом от того, как он повышает деловую квалификацию, насколько активен в работе.

Продвижение менеджеров может осуществляться в форме:

- перемещения в рамках той же должностной категории и размеров заработной платы, но с расширением выполняемых функций;

- повышения заработной платы без повышения в должности;

- продвижения его по ступеням должностной лестницы.

«Росту эффективности менеджмента способствует система повышения квалификации с отрывом и без отрыва от производства. Повышение квалификации направлено на совершенствование и углубление знаний, умений и навыков работника в конкретном виде деятельности» [23, с. 39]. Стимулирующая роль в повышении эффективности труда руководящих работников выполняет их периодическая аттестация. «Основная цель аттестации – выявить, на что способен тот или иной работник, чего он заслуживает» [7, с. 192]. Но при этом проявляется и ее вторая сторона. Чувство ответственности перед предстоящей аттестацией побуждает менеджера к более полному использованию своих способностей, к достижению лучших результатов в труде.

«Мотивация – стимулирование к деятельности, процесс побуждения себя и других к работе, воздействие на поведение человека для достижения личных, коллективных и общественных целей» [2, с. 36]. Одной из основных задач менеджера для повышения эффективности управления является определение мотивов деятельности каждого сотрудника и согласование этих мотивов с целями предприятия.

«Важную роль в обеспечении эффективного управления играет делегирование, которое означает поручение выполнения определенных задач подчиненным» [9, с. 60]. Преимуществами делегирования являются:

- высвобождение руководителя для выполнения наиболее важных работ;

- расширение объема выполняемых организацией заданий;

- развитие у подчиненных инициативности, умения и навыков, профессиональной компетенции;

- расширение уровня принятия решений.

Эффективность или неэффективность управления в значительной степени определяется организационной структурой менеджмента на предприятии. От правильного выбора организационной структуры зависят быстрота и экономичность принятия решений, результативность выполнения поставленных руководством задач, а, следовательно, и общая эффективность менеджмента на предприятии.

«Для повышения эффективности управления предприятию можно внести какие-либо изменения в уже существующую структуру управления или полностью изменить ее» [13, с. 69].

Организационная структура формируется, как правило, с учетом специфики и масштабов деятельности предприятия, количества рынков сбыта, размера управленческого штата и т.д. Процесс деления организации на отдельные блоки, связанные с организационным выделением и обособлением групп сложных работ называют департаментизацией. «Выбор оптимальной организационной структуры (в зависимости от особенностей и специфики деятельности предприятия) может в значительной степени повысить эффективность менеджмента и результаты деятельности в целом» [16, с. 176].

Итак, существует большое количество путей и методов повышения эффективности менеджмента, каждый из которых связан с какой-либо определенной областью деятельности предприятия. Повысить эффективность управления можно также, применяя различные методы непосредственно к менеджеру, например, увеличить уровень его квалификации, получить дополнительное образовании и т.д.

Таким образом, заканчивая теоретическое исследование эффективности менеджмента, можно сделать следующие выводы.

Эффективность управления – сложная экономическая категория, изучение которой предполагает учет различных факторов, прямо или косвенно влияющих на управленческий процесс. Эффективность менеджмента зависит от профессионализма и личных качеств руководителя, от обеспеченности предприятия ресурсами, системы коммуникаций на предприятии, организационной структуры управления, системы подбора персонала и другого.

В общем виде эффективность менеджмента предполагает результативность управленческой деятельности (сопоставление потребленных ресурсов с полученными результатами).

2. Анализ эффективности менеджмента в ООО «Еврогаз»

2.1 Общая характеристика предприятия

Предприятие ООО «Еврогаз» было создано в 2005 году. Общество осуществляет на праве собственности, согласно действующему законодательству, пользование и распоряжение своим имуществом.

Компания выполняет следующие виды работ:

- разнообразные строительно-монтажные, проектные и наладочные работы;

- техническое и сервисное обслуживание различных систем (газоснабжение), а также оборудования предназначенного для лучистого и воздушного отопления громадных помещений;

- полный комплекс услуг, от проектирования и решения вопросов с получением всей разрешительной документации, до сдачи уже сделанного объекта тех. надзору;

- розничная и оптовая торговля жидким и газообразным топливом, его хранение, распределение и складирование.

Компания имеет необходимые для этого вида деятельности допуски, разрешения, сертификаты.

Кроме этого, ООО «Еврогаз» успешно работает в такой отрасли, как газификация, предлагая потребителям большой выбор газового оборудования, самого разнообразного профиля и назначения. Это:

- излучатели, как «темные», так и «светлые».

- котлы (бытовой и промышленный тип);

- воздухонагреватели.

Обладая большим опытом работы с различными заказчиками, ООО «Еврогаз» может предложить лучшие и рациональные решения задач, с соблюдением требований технического задания, руководящих и нормативных документов по проектированию и строительству.

В своей работе ООО «Еврогаз» применяет гибкую финансовую политику, удобную для заказчиков, предлагает различные варианты услуг. Компания «Еврогаз» является конкурентоспособной среди оппонентов не только по производственному потенциалу, но и по таким основным показателям, как стоимость и сроки.

ООО «Еврогаз» имеет высокий инженерно-технический уровень оснащения. Монтаж и настройка систем газоснабжения, сдача объекта в эксплуатацию производятся специалистами, прошедшими обучение или имеющими большую практику работы.

ООО «Еврогаз» сегодня интенсивно развивается, благодаря грамотному и умелому менеджменту, высокой квалификации и ответственной работе собственных сотрудников, то подтверждает высокое качество большого количества успешно сделанных объектов.

На рынке компанию знают как предприятие с отличной репутацией у потребителей, которое отличается грамотным подходом к любой работе, скрупулезным вниманием даже к мелочам и обязательствам, которые всегда выполняются полностью и точно в назначенные клиентами сроки.

Управление ООО «Еврогаз» реализовывается согласно его учредительных документов на основе объединения прав собственников относительно хозяйственного использования имущества и участия в управлении трудового коллектива.

На предприятии действуют следующие нормативные документы, регулирующие порядок управления:

- Устав;

- Положение об общем собрании участников;

- Положение о Совете директоров.

Основными органами управления ООО «Еврогаз» являются следующие (рисунок 1).

Высший орган управления ООО «Еврогаз» - Общее собрание участников. Участниками ООО «Еврогаз» являются 10 физических лиц. Среди основных функций общего собрания - избрание Совета директоров, формирование Ревизионной комиссии, утверждение годовой бухгалтерской отчетности, утверждение аудитора, распределение прибыли, в том числе выплата (объявление) размера дивидендов.

Органы управления ООО «Еврогаз»

Общее собрание участников

Совет директоров

Ревизионная комиссия

Генеральный директор

Рисунок 1. Органы управления ООО «Еврогаз»

Очередное общее собрание участников ООО «Еврогаз» проводится в сроки, определенные уставом – до 1 апреля каждого года. На очередном собрании утверждаются годовые результаты деятельности ООО «Еврогаз».

Все участники ООО «Еврогаз» имеют право присутствовать на общем собрании участников, принимать участие в обсуждении вопросов повестки дня и голосовать при принятии решений.

Уставом ООО «Еврогаз» предусмотрено создание Совета директоров. Совет директоров осуществляет общее руководство деятельностью ООО «Еврогаз», за исключением решения вопросов, отнесенных к компетенции Общего собрания участников.

Члены Совета директоров ООО «Еврогаз» избираются Общим собранием участников из числа участников на неопределенный срок. В состав Совета директоров ООО «Еврогаз» входит 4 человека.

Из числа членов Совета директоров избирается председатель Совета директоров открытым голосованием простым большинством голосов. Генеральный директор ООО «Еврогаз» не может быть одновременно Председателем Совета директоров.

При принятии решений на заседании Совета директоров каждый член Совета директоров обладает одним голосом.

Для осуществления контроля за финансово-хозяйственной деятельностью ООО «Еврогаз» законодательством и Уставом предприятия предусмотрено создание специального органа – ревизионной комиссии.

Основными задачами деятельности ревизионной комиссии ООО «Еврогаз» являются:

- контроль за формированием достоверной финансовой и бухгалтерской отчетности Общества и иной информации о финансово-хозяйственной деятельности и имущественном положении Общества;

- проверка и анализ финансового состояния Общества, его платежеспособности, функционирования системы внутреннего контроля и системы управления финансовыми и операционными рисками, ликвидности активов, соотношения собственных и заемных средств;

Для руководства хозяйственной деятельностью ООО «Еврогаз» участниками общества назначен руководитель предприятия.

Генеральный директор ООО «Еврогаз» является постоянно действующим исполнительным органом предприятия, он осуществляет текущее руководство деятельностью предприятия.

Советом директоров Генеральный директор назначается на срок три года. Лицо, которое избирается на должность Генерального директора ООО «еврогаз», должно отвечать следующим требованиям:

- высшее экономическое, техническое или юридическое образование;

- опыт работы на руководящих должностях не меньше трех лет;

- положительная характеристика или положительные рекомендации с последнего места работы.

Генеральный директор ООО «Еврогаз» самостоятельно решает все вопросы деятельности организации, распоряжается его имуществом и средствами, заключает договора, открывает расчетные счета в банках, принимает меры по материальному снабжению и решению других вопросов.

2.2 Организационная структура управления предприятием

Организационная структура управления ООО «Еврогаз» представлена на рисунке 2:

Генеральный директор

Главный бухгалтер

Заместитель директора

Технический директор

Руководитель административного подразделения

Главный инженер

Строительно – монтажный отдел

Инженерно-проектный отдел

Бухгалтерия

Отдел кадров

Строительно – монтажные участки

Отдел продаж

Отдел проектирования котельных

Отдел проектирования сетей газоснабжения

Рисунок 2. Структура управления ООО «Еврогаз»

ООО «Еврогаз» имеет линейную организационную структуру управления.

В ООО «Еврогаз» выделяются следующие звенья управления: бухгалтерия, строительно-монтажный отдел, отдел продаж, инженерно – проектный отдел, отдел кадров, строительно – монтажные участки.

Как выяснено в пункте 2.1, руководит ООО «Еврогаз» генеральный директор.

Генеральный директор ООО «Еврогаз» имеет заместителя. Заместитель директора отвечает за материально-техническое снабжение, экономическую работу на предприятии и социально-бытовое обеспечение работников.

Технический директор ООО «Еврогаз» имеет следующие должностные обязанности:

- текущее и перспективное планирование технического развития компании;

- координация работ подразделений технического управления по обеспечению эффективной работы по текущим и перспективным проектам на разных стадиях производства;

- организация работ по проектированию, строительству и реконструкции объектов;

- организация работ по шефмонтажу, пуско-наладке, вводу в эксплуатацию оборудования;

- организация освоения и внедрения новых технологий, технологических решений с целью обеспечения развития новых перспективных направлений.

Главный инженер выполняет такие должностные обязанности:

- возглавляет работу по увеличению качества, а также уменьшению сроков проведения работ, удешевлению и улучшению работ, уменьшению издержек на проведение работ, внедрению прогрессивных методов строительства, улучшению организации производства;

- принимает участие в составлении в части увеличения эффективности производства и технического перевооружения бизнес-планов, в определении финансовых средств, которые необходимы, включая средств инвесторов, для приобретения оборудования, строительства, проектирования;

- следит за исполнением обязательств по договорам контрагентами, Принимает участие в составлении при ненадлежащем исполнении обязательств претензий;

- снабжает всей нужной информацией для разработки сметной проектной документации и материалов;

- осуществляет технический контроль и надзор за качеством и сроками исполнения всех монтажных строительных и работ, за их соответствием утвержденной сметной проектной документации, строительным правилам, нормам, техническим условиям, стандартам, нормам техники безопасности, противопожарной защиты, производственной санитарии и требованиям организации труда.

Руководитель административного подразделения:

- обеспечивает своевременную обработку поступающей и отправляемой корреспонденции, ее доставку по назначению;

- организует работу по регистрации, учету, хранению, размножению и передаче в соответствующие структурные подразделения документов текущего делопроизводства, в том числе приказов и распоряжений руководителей предприятия, по формированию дел и их сдаче на хранение;

- обеспечивает соответствующий режим доступа к документам и использования содержащейся в них информации.

Отделы ООО «Еврогаз», реализуя соответствующие функции управления, организуют работу по созданию условии для выполнения заданий производства.

Главная задача начальников участка заключается в своевременном и качественном выполнении строительно-монтажных работ, координации деятельности специализированных бригад (звеньев) и субподрядчиков.

В сферу его ответственности не входят организационно-экономические функции: участие в проектировании, составлении метода и программы работ, формировании единичных расценок, контроль стоимости строительства.

В структуре управления строительным производством связи между ее элементами могут быть вертикальными (связи между руководством и подчинёнными) и горизонтальными (координация работ между равноправными элементами структуры).

В свою очередь вертикальные связи могут быть линейными (обязательное подчинение по всем функциям подчинения, например: мастер – прораб – начальник участка) и функциональными (подчинение по определённым функциям, например: механикам, электрикам).

Линейные подразделения - это подразделения, реализующие основной вид деятельности то есть ведущие строительно-монтажные работы и создающие строительную продукцию (ООО «Еврогаз» - это строительные участки).

Функциональные подразделения - это отделы, обеспечивающие нормальное функционирование руководства - бухгалтерия, производственно-технический отдел, отдел кадров и т.д.).

Также работники аппарата управления в ООО «Еврогаз» делятся на линейных руководителей и функциональный персонал.

Линейные руководители – это мастера, прорабы, начальники участков. Они осуществляют общее руководство деятельностью ООО «Еврогаз», во главе которой они находятся.

Функциональный персонал способствует реализации процесса управления и несет вспомогательные функции. К функциональному персоналу относятся главный инженер, технический директор, диспетчера.

В ООО «Еврогаз» выделяются три уровня управления: высшее звено, среднее звено и низшее звено.

В высшее звено входит Общее собрание участников, Совет директоров, Генеральный директор предприятия.

Среднее звено включает начальников структурных подразделений: главного бухгалтера, начальников строительно-монтажного отдела, инженерно – проектного отдела, отдела кадров.

Низшее звено включает мастеров строительно – монтажных участков.

2.3 Анализ отдельных элементов менеджмента организации

Управление персоналом ООО «Еврогаз» осуществляет отдел кадров. Основная цель политики управления персоналом – получить максимальную отдачу от инвестиций в персонал через построение системы, которая:

- мотивирует каждого работника;

- справедливо вознаграждает и поощряет сотрудников за их достижения.

Управление персоналом строится на следующих принципах.

Во-первых, отбор кандидатов на работу в ООО «Еврогаз» проводится с помощью современных средств оценки профессиональных навыков соискателей, соответствия требованиям имеющихся вакантных должностей и уровня развития их компетенций.

Сотрудники – основная ценность компании. От эффективности работы персонала прямо зависит достижение общих целей – усиление роли предприятия на рынке и закрепление ее лидирующих позиций.

При замещении вакансий при прочих равных условиях ООО «Еврогаз» отдает предпочтение:

- «внутренним» кандидатам, расширяя таким образом возможности для развития карьеры работников различных подразделений предприятия;

- молодым специалистам.

Во-вторых, ООО «Еврогаз» предлагает всем обширные возможности для карьерного роста и профессионального развития.

В-третьих, ООО «Еврогаз» делает акцент на всестороннем развитии своих сотрудников. В системе обучения и развития ООО «Еврогаз» проводятся регулярные курсы повышения квалификации для работников основных должностей и подразделений компании.

В ООО «Еврогаз» регулярно и системно осуществляется оценка деятельности персонала. Благодаря ей выявляются навыки и знания сотрудника, требующие дальнейшего развития. Сотрудники, которые получают высокие оценки своей деятельности, имеют приоритетные возможности для карьерного роста внутри организации. Успешная карьера на предприятии – это реальность.

Таким образом, в ООО «Еврогаз» создана и успешно действует структура управления персоналом.

Управление финансами в ООО «Еврогаз» осуществляет бухгалтерия во главе с главным бухгалтером. Для этого осуществляется анализ доходов, расходов предприятия и уровня прибыли.

Проанализируем доходы от различных видов деятельности ООО «Еврогаз» (таблица 1):

Таблица 1

Анализ доходов ООО «Еврогаз»

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Изменения |

||||

|

тыс. руб. |

Уд.вес, % |

тыс. руб. |

Уд.вес, % |

тыс. руб. |

Уд.вес, % |

Абсол. |

Уд.вес |

|

|

Доходы от обычных видов деятельности |

160509 |

73,61 |

177879 |

75,2 |

193495 |

75,99 |

+32986 |

+3,38 |

|

Прочие доходы |

57545 |

26,39 |

58662 |

24,8 |

61137 |

24,01 |

+3592 |

-3,38 |

|

Всего |

218054 |

100 |

236541 |

100 |

254632 |

100 |

+36578 |

х |

Наибольший удельный вес в структуре доходов ООО «Еврогаз» занимает доход от обычных видов деятельности, который включает доходы от реализации продукции и услуг. Он составляет 73,61% в 2016 году, 75,2% в 2017 году и 75,99% в 2018 году от суммы всех доходов предприятия.

Прочие доходы занимают также значительную долю в доходах ООО «Еврогаз»: 26,39% в 2016 году, 24,8% в 2017 году и 24,01% в 2018 году. К таким доходам относятся поступления в возмещение причиненных предприятию убытков, суммы дооценки имущества, прибыль от продажи имущества, от сдачи его в аренду и другие.

Более наглядно структура доходов предприятия видна из рисунка 3:

Рисунок 3. Динамика и структура доходов ООО «Еврогаз»

Можно сделать вывод, что ООО «Еврогаз» грамотно управляет своими доходами, так как доминирующее положение занимают доходы от обычных видов деятельности. За 2016-2018 годы произошел их значительный рост как в абсолютной сумме, так и удельного веса в структуре общих доходов.

Проанализируем расходы ООО «Еврогаз»:

Таблица 2

Анализ расходов ООО «Еврогаз»

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Изменения |

||||

|

тыс. руб. |

Уд.вес, % |

тыс. руб. |

Уд.вес, % |

тыс. руб. |

Уд.вес, % |

Абсол. |

Уд.вес |

|

|

Расходы от обычных видов деятельности |

141052 |

71,94 |

149523 |

72,64 |

154637 |

72,74 |

+13585 |

+0,8 |

|

Прочие расходы |

55024 |

28,06 |

56327 |

27,36 |

57963 |

27,26 |

+2939 |

-0,8 |

|

Всего расходов |

196076 |

100 |

205850 |

100 |

212600 |

100 |

+16524 |

х |

Расходы от обычных видов деятельности ООО «Еврогаз» занимают лидирующее положение: на них приходится 71,94% всех расходов в 2016 году, 72,64% в 2017 году и 72,74% в 2018 году. Как видно, их доля немного увеличилась.

В то же время произошло снижение удельного веса прочих расходов с 28,06% в 2016 году до 27,26% в 2018 году. К таким расходам относятся пени, штрафы, неустойки за нарушение условий договоров, расходы от выбытия основных средств, суммы дебиторской задолженности, по которым истек срок исковой давности и другие. Рост абсолютной суммы прочих расходов является неблагоприятной тенденцией и свидетельствует о том, что ООО «Еврогаз» недостаточно грамотно управляет своим прочими расходами.

Прибыль представляет собой конечный финансовый результат и основной показатель в системе текущих целей предприятия. Эффективность управления должна, в конечном счете, определяться результатами производства, где одним из основных показателей является величина прибыли.

Проанализируем динамику прибыли ООО «Еврогаз» (таблица 3).

Таблица 3

Анализ динамики прибыли ООО «Еврогаз», тыс.руб.

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Отклонение |

|

|

2017 г.от 2016 |

2018 г. от 2017 г. |

||||

|

Прибыль от продаж |

19457 |

28356 |

38858 |

+8899 |

+10502 |

|

Прочие доходы |

57545 |

58662 |

61137 |

+1117 |

+2475 |

|

Прочие расходы |

55024 |

56327 |

57963 |

+1303 |

+1636 |

|

Налогооблагаемая прибыль |

21978 |

30691 |

42032 |

+8713 |

+11341 |

|

Чистая прибыль |

17582 |

24553 |

33625 |

+6971 |

+9072 |

Прибыль от продаж ООО «Еврогаз» с каждым годом увеличивается: в 2017 году на 8899 тыс.руб., в 2018 году на 10502 тыс.руб. При этом прочие доходы в 2017 году возросли на 1117 тыс.руб., а в 2018 году на 2475 тыс.руб.

Налогооблагаемая прибыль выше прибыли от продаж за счет прочих доходов. В 2017 году она выросла на 8713 тыс.руб.0, а в 2018 году на 11341 тыс.руб.

Показатель чистой прибыли также имеет высокое значение. В течение 2016-2018 годов происходил рост чистой прибыли: в 2017 году на 6971 тыс.руб., в 2018 году на 9071 тыс.руб., что является положительным фактом (рисунок 4).

Рисунок 4. Динамика прибыли ООО «Еврогаз» за 2016 – 2018 гг., тыс.руб.

Рисунок 4. Динамика прибыли ООО «Еврогаз» за 2016 – 2018 гг., тыс.руб.

Можно сделать вывод, что подход к управлению прибылью в ООО «Еврогаз» достаточно эффективен, так как происходит увеличение суммы чистой прибыли.

Эффективное управление сбытом продукции и услуг - это один из главных факторов успеха ООО «Еврогаз». Проблемы, которые возникают со сбытом продукции, могут привести к значительным финансовым потерям и полной или частичной остановке производства.

Для организации коммерческой деятельности по реализации товаров в ООО «Еврогаз» создан отдел продаж, которым руководит начальник отдела.

В основные задачи отдела продаж входит изучение спроса и установление тесных контактов с потребителями продукции и услуг; поиск наиболее результативных каналов и форм реализации продукции и услуг, отвечающих требованиям потребителей; контроль над ходом реализации продукции и услуг в целях снижения коммерческих (внепроизводственных) затрат и ускорения оборачиваемости оборотных средств.

Структура отдела продаж в ООО «Еврогаз» включает как управленческие, так и производственные подразделения. В управленческие подразделения входят сектора сбыта. Отдел продаж включает следующие секторы: заказов, изучения спроса, рекламный.

К производственным подразделениям отдела продаж в ООО «Еврогаз» относятся склады товаров, сырья и материалов.

Планирование сбыта включает в ООО «Еврогаз»: изучение внутренних и внешних условий; нахождение целей; разработку прогнозов конъюнктуры и спроса; подготовку прогнозов реализации товаров и услуг; составление планов поставок готовой продукции. А также планирование оптимальных хозяйственных связей; выбор каналов распределения товаров и услуг; планирование дополнительных услуг, рекламной деятельности; планирование доходности, разработка сметы расходов на управление сбытом и распределением.

Организация сбыта в ООО «Еврогаз» включает: организацию сбора информации о спросе; заключение с потребителями хозяйственных договоров на поставку продукции; выбор методов и форм реализации продукции, способов доставки ее потребителю; подготовку продукции к отправке потребителю; организацию торговой коммуникации, претензионной и правовой работы; организацию информационно-диспетчерской службы; организацию рекламной деятельности и стимулирования спроса.

Координация и контроль работы отдела продаж ООО «Еврогаз» предполагает: оценку соответствия реализации сбытовых функций программе маркетинговых исследований; анализ действия сбытовой службы, а также разработанных мероприятий по координации сбытовой деятельности и повышению ее эффективности; контроль и оценку эффективности стимулирования сбыта и рекламных мероприятий; контроль над поставками продукции, соблюдением договорных обязательств, своевременностью оплаты счетов; предъявление потребителям претензий за нарушение договорных обязательств и несвоевременную оплату счетов.

Таким образом, управление сбытом ООО «Еврогаз» - это, в первую очередь, заключение договоров реализации и поставки продукции. Для того, чтобы реализовать продукцию и услуги, необходимо привлечь внимание потенциальных покупателей, вызвать их интерес к продукту, желание купить данную продукцию или услуги, а также стимулировать потребителей к покупке. Так же сбытовая политика ООО «Еврогаз» обращена на повышение эффективности компании, так как в сфере сбыта окончательно проявляются все усилия маркетинга по повышению прибыльности, приспосабливая сбытовую сеть под потребителя, предприятие имеет больше шансов выстоять в конкурентной борьбе, именно в данной сфере предприятие находится ближе к покупателю.

3. Направления повышения эффективности менеджмента ООО «Еврогаз»

Особенности системы менеджмента ООО «Еврогаз» на современном этапе тесно связаны с изменением стратегических ориентиров в его деятельности. Основными экономическими целями предприятия в рыночных условиях являются повышение эффективности производства, максимизация прибыли, завоевание новых рынков и удовлетворение потребностей коллектива. Вместе с тем возрастает влияние фактора хозяйственного риска, появляются преимущества свободного ценообразования, возможности самостоятельного выбора поставщиков и потребителей. Одновременно с этим с государства снимается всякая ответственность за обеспечение предприятия сырьем и материалами, за сбыт его продукции, за уровень его заработной платы.

Исследование менеджмента ООО «Еврогаз» позволяет выделить его недостатки, представленные в Приложении 1.

В условиях рыночных отношений обеспечить предприятию эффективное функционирование и конкурентные преимущества может только эффективная система управления его производственной деятельностью. Сегодня предприятие должно само определять и прогнозировать параметры внешней среды, ассортимент продукции и услуг, цены и многое другое, а главное – правильно реагировать на любые изменения во внешней и внутренней среде и в соответствии с ними корректировать свою деятельность. А это означает, что руководство ООО «Еврогаз» всегда должно искать новые оригинальные ходы в менеджменте. Одним из таких исключительно важных и новых подходов к управлению является обеспечение эффективности системы управления производственными процессами.

С учетом этого совершенствование менеджмента в ООО «Еврогаз» необходимо осуществлять в следующих направлениях.

Во-первых, делегирование (передача) некоторых полномочий Генерального директора ООО «Еврогаз» своим заместителям и руководителям среднего звена. Это позволит:

- освободить генерального директора ООО «Еврогаз» от повседневной рутинной работы;

- повысить оперативность и качество принимаемых решений;

- вовлечь в производственную деятельность все структурные подразделения предприятия.

Во-вторых, совершенствование организации управленческого труда. Это направление связано с эффективной организацией труда специалистов предприятия. Деятельность данных работников весьма специфична, носит умственный и творческий характер и сопряжена с достаточно большой ответственностью. Главной задачей любого специалиста ООО «Еврогаз» является принятие управленческих решений, касающихся эффективной организации производственного процесса. Именно специалистам производства принадлежит ключевая роль в процессе поддержания баланса между производственной деятельностью и поставленными целями, в определении оптимального варианта развития производства и поддержании конкурентоспособности продукции и услуг. Поэтому организация труда управленческого персонала во многом определяет эффективность всей системы управления производством как в текущем, так и в оперативном режиме ее функционирования.

Для эффективной работы специалистов ООО «Еврогаз» их нужно снабдить всей необходимой оргтехникой, письменными и канцелярскими принадлежностями, мебелью.

Важной проблемой в уровне организации труда управленческого персонала ООО «Еврогаз» является проблема потери рабочего времени. Существенно сократить потери поможет планирование рабочего времени каждого специалиста.

Планирование личного труда должно стать неотъемлемой частью в работе управленческого персонала ООО «Еврогаз». План личного труда должен составляться на неделю или на месяц. Он должен быть обращен на решение главных задач, на отыскание способов рационализации труда.

Работы, подлежащие выполнению в течение дня, ранжируются по значимости и срочности. На первые часы работы надо предусматривать ознакомление с почтой, прием посетителей, так как в этот период происходит «врабатывание». Решение наиболее трудных вопросов надо проводить во время пика своей работоспособности, которая каждым человеком выявляется индивидуально. На конец рабочего дня намечают легкие работы (оформительские, составление сводок).

В план личного труда можно не включать ежедневно повторяющиеся дела, для них просто надо зарезервировать 25-30% рабочего времени. На непредвиденные работы необходимо отвести 10-15% времени.

Подобный подход к организации собственной работы каждого специалиста ООО «Еврогаз» существенно поможет сократить потери рабочего времени.

В-третьих, автоматизация. Современные тенденции развития систем управления производством заставляют ООО «Еврогаз» все активнее использовать системы автоматизации подготовки решений в своей деятельности.

Автоматизация управления сегодня – это автоматизация различных областей учета, документооборота, анализа данных и т.д. с целью оперативной подготовки информации для принятия руководителями различных уровней обоснованных управленческих решений.

Общеизвестны преимущества автоматизации, а именно ускоряется информационный обмен, сокращаются рутинные операции, уменьшается количество ошибок, облегчается доступ к информации, появляются дополнительные средства быстрого анализа больших объемов данных и т.д.

Также в ходе автоматизации предприятия происходит упорядочивание и оптимизация бизнес-процессов, проводится реформирование структуры предприятия, часто меняется механизм принятия управленческих решений.

Задачи, на которые нацелена автоматизация управления предприятием, следующие:

- создание или оптимизация единой системы планирования деятельности предприятия;

- постановка или оптимизация внутренней учетной политики предприятия с детализацией, обеспечивающей управленческий учет и объективный анализ результатов финансово-хозяйственной деятельности;

- поддержка принятия решений на всех уровнях управления на основе совершенствования процессов сбора и обработки различных видов информации.

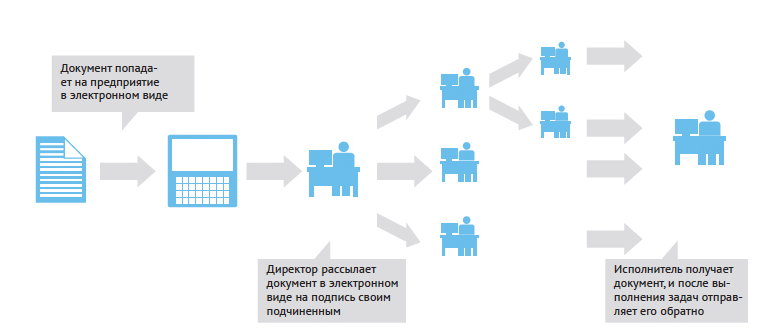

В ООО «Еврогаз» предлагается внедрить систему электронного документооборота, которая разработана компанией GOST групп (http://gost-group.com/).

Система позволяет автоматизировать процесс делопроизводства и состоит из 6 модулей:

- «Информация» (онлайн-информирование сотрудников);

- «Задачи/Планерки/Совещания» (постановка и статистика выполнения задач);

- «Отдел кадров» (единая база сотрудников, отчетность отпусков и командировок);

- «Отдел проверки» (работа с проверяемыми объектами в режиме онлайн);

- «Документооборот» (автоматизация документооборота компании, согласование всех документов/справок/указов/распоряжений при помощи мобильных устройств);

- «Работа с клиентами (CRM)/подрядчиками» (единая база клиентов, контроль работы менеджеров).

Схема работы электронного документооборота GOST представлена на рисунке 5.

ООО «Еврогаз» получит следующий эффект от автоматизации менеджмента:

- повышение эффективности выполнения поручений;

- повешение прозрачности и оптимизация бизнес-процессов;

- снижение рисков возникновения «человеческого фактора»;

- уменьшение затрачиваемого времени на обработку документов;

- повышение качества работы сотрудников;

- ускорение и улучшение качества принятия решения.

Рисунок 5. Схема работы электронного документооборота в ООО «Еврогаз»

В-четвертых, в ООО «Еврогаз» необходимо осуществлять разработку маркетинговой политики, финансовой политики. Для этого определить ответственных лиц, внести исправления в их должностные обязанности, утвердить процесс разработки данных политик на предприятии (кто разрабатывает, кто представляет данные, с кем согласуется, кто ответственный за исполнение).

Основные направления совершенствования менеджмента в ООО «Еврогаз» можно представить на рисунке 6:

Совершенствование менеджмента на предприятии

Делегирование полномочий Генерального директора заместителям

Совершенствование организации управленческого труда

Автоматизация управленческих процессов

Разработка маркетинговой, финансовой политики на предприятии

Рисунок 6. Основные направления совершенствования менеджмента ООО «Еврогаз»

Таким образом, реализация предложенных мероприятий будет способствовать повышению качества и эффективности управленческих процессов, а также росту экономических и финансовых результатов деятельности ООО «Еврогаз».

ЗАКЛЮЧЕНИЕ

Анализ менеджмента ООО «Еврогаз» позволяет сделать следующие выводы.

Основными органами управления ООО «Еврогаз» являются: Общее собрание участников, Совет директоров, генеральный директор. Для каждого органа управления предприятием разработаны Положения, в которых определены цели, задачи, функции, права и обязанности каждого органа управления.

Высшим органом управления ООО «Еврогаз» является Общее собрание участников.

Генеральный директор решает все вопросы текущей деятельности ООО «Еврогаз» за исключением вопросов, отнесенных к компетенции Общего собрания участников или Совета директоров.

ООО «Еврогаз» имеет линейную организационную структуру управления. Она основана на единоличном управлении предприятием руководителем.

В ООО «Еврогаз» выделяются следующие звенья управления: бухгалтерия, строительно-монтажный отдел, отдел продаж, инженерно – проектный отдел, отдел кадров, строительно – монтажные участки.

В ООО «Еврогаз» выделяются три уровня управления: высшее звено, среднее звено и низшее звено.

Высшее звено – это Совет директоров, Общее собрание участников, Генеральный директор.

Среднее звено представлено начальниками структурных подразделений: главным бухгалтером, начальником отдела продаж, начальником отдела кадров и другими.

Низшее звено включает мастеров строительных участков.

ООО «Еврогаз» предлагает всем широкие возможности для карьерного роста и профессионального развития. Предприятие делает акцент на всестороннем развитии своих сотрудников.

Управление финансами в ООО «Еврогаз» осуществляет бухгалтерия предприятия. Для этого регулярно осуществляется анализ доходов, расходов предприятия и уровня прибыли.

Управление сбытом осуществляет отдел продаж, который проводит планирование сбыта, осуществляет организацию сбыта продукции, контроль и координацию деятельности.

В то же время управление ООО «Еврогаз» имеет недостатки, основными из которых являются огромное число связей, замкнутых непосредственно на Генерального директора, отсутствие полномочий для принятия оперативных решений у руководителей среднего звена, слабые связи между подразделениями, отсутствие политик по направлениям маркетинга и финансов.

В связи с этим основными направлениями совершенствования управления ООО «Еврогаз»» являются:

- делегирование полномочий генерального директора заместителям и руководителям среднего звена;

- совершенствование организации управленческого труда, которое включает: планирование личного труда сотрудников управления, снабжение всей необходимой оргтехникой, письменными и канцелярскими принадлежностями, мебелью руководителей и специалистов;

- автоматизация управленческих процессов, которая подразумевает внедрение на предприятии электронного документооборота. Это позволит оптимизировать работу сотрудников, вести учет и контроль хозяйственной деятельности предприятия, решать задачи взаимодействия с клиентами и партнерами;

- разработка маркетинговой, финансовой политики на предприятии.

Практическая значимость работы состоит в том, что реализация предложенных в ней мероприятий приведет к увеличению эффективности менеджмента, повышению оперативности, снижению расходов за счет уменьшения ошибок в результате «человеческого фактора».

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Антипова О.В. Подходы к оценке эффективности системы управления персоналом в организациях ТЭК // Экономика труда. – 2019. – Том 6. – № 1. – С. 341-356.

- Баженова Е.С. Возможности и ограничения применения концепции Total Quality Management в практике управления зарубежными и отечественными компаниями // Экономика и менеджмент инновационных технологий. - 2019. - № 2. – С.35-38.

- Бойдел Т. Как улучшить управление организацией: пособие для руководителя. - М.: Издательство АО «Ассиана», 2016. – 277 с.

- Боровец Д. А. Проблемы менеджмента в России и пути их решения // Novainfo.ru. - 2017. - № 59. –С.6.

- Веснин В.Р. Основы менеджмента. - М.: Триада, 2017. – 437 с.

- Виханский О.С. Стратегическое управление. - М.: Гардарики, 2016. – 331 с.

- Виханский О.С. Менеджмент. - М.: ЮНИТИ, 2018. – 433 с.

- Галькович Р.С. Основы менеджмента: учебник. - М.: ИНФРА-М, 2016. – 369 с.

- Демина Ю.В. Эффективность менеджмента и пути ее повышения // Современные научные исследования и инновации. - 2017. - № 4. – С.58-60.

- Дуванова Е.А., Наумова Е.С. Современные проблемы российского менеджмента // Экономика и менеджмент инновационных технологий. - 2018. - № 2. – С.31-34.

- Ивченко С.В. Сравнительный анализ моделей менеджмента // Экономика и менеджмент инновационных технологий. - 2017. - № 1. – С.26-28.

- Игнатьева А.В. Основы менеджмента. - М.: Экономическое образование, 2019. – 381 с.

- Карамулдина А.А. Эффективность менеджмента на предприятии // Вестник Калмыцкого университета. – 2018. - №2. – С.68-70.

- Керимбаев Т.М., Лысоченко А.А. Международный опыт управления предприятием, развитие зарубежных и российских ТНК // Экономика и менеджмент инновационных технологий. - 2016.- № 6. – С.45-49.

- Кочетков В.В., Ратушняк Е.С. Показатели оценки эффективности управления // Управление экономическими системами. – 2017. - №2. – С.52-55.

- Маслов Д.В. Совершенствование системы управления предприятием на основе организационной самооценки. - Иваново, - 2018. – 322 с.

- Миришли Ш. Э., Николаева Н. А., Толкачёва С. Е., Удалов А. А. Основные проблемы современного российского менеджмента // Novainfo.ru. - 2015. - № 39. – С.8.

- Мычка С. Ю., Мартынов С. В. Проблемы современного менеджмента и пути их решения в условиях нестабильности внешней среды // Образование и наука без границ: социально-гуманитарные науки. - 2015. - № 2. – С.19-22.

- Никулина В.А. Повышение эффективности управления: критерии и направления // Современные научные исследования и инновации. - 2018. - № 5. - Ч. 2. – С.42-45.

- Погосян К.Р. Особенности менеджмента в современных российских компаниях // Экономика и менеджмент инновационных технологий. -2017. - № 3. - Ч. 2. – С.49-52.

- Поршнев А.Г. Управление организацией. - М.: ИНФРА-М, 2018. – 411 с.

- Семикова В.Л. Теория организации: учебник для вузов. - М.: ЮНИТИ, 2017. – 345 с.

- Шмелева А.Н. К вопросу проектирования систем управления организаций // Современные научные исследования и инновации. - 2015. - № 2. - Ч. 3. – С.39-41.

ПРИЛОЖЕНИЯ

Анализ основных недостатков системы менеджмента ООО «Еврогаз»

|

Недостаток |

Возможные позитивные моменты |

Возможные негативные моменты |

|

Огромное число связей, замкнутых непосредственно на Генерального директора |

Различные задачи на переходных этапах требовали принятия решений только на уровне первого лица “Доступность” первого лица |

Перегрузка Генерального директора. Нет времени заниматься стратегией. В случае расстановки приоритетов, невозможность у остальных посоветоваться с непосредственным начальником |

|

Диапазоны ответственности четко не определены и вследствие этого частично пересекаются, а некоторые функции не выполняются. |

Такое положение возможно и будет адекватно в случае разграничения иерархического, функционального и проектного подчинения. Возможна оперативная взаимозаменяемость |

Исполнитель может не понимать, чьи решения необходимо исполнять. Уход от ответственности за принятые решения. Часть руководителей перегружена и наоборот. Несвоевременность решения вопросов. |

|

Отсутствие полномочий для принятия оперативных решений у руководителей среднего звена |

Экономия средств |

Подавление инициативы. Лишний расход времени. Неоперативность решения вопросов |

|

Слабые связи между подразделениями |

Способность четко распланировать свою деятельность и минимизировать внешние вмешательства |

Возможно дублирование действий и усилий. Нет ориентации на интегрированный конечный результат. Сроки и качество прохождения информации. |

|

Отсутствие политик по направлениям, в т. ч. маркетинговая политика; техническая политика; финансовая политика. |

Может быть, политики формируются на неформальных совещаниях в неявном виде |

Необъективный взгляд на вещи. Нерационально используются ресурсы организации. |

- Транспортная доставка заказов (Выбор комплекса задач автоматизации)

- Основы программирования на языке HTML ( Теоретические аспекты основ программирования на языке HTML)

- Соотношение государства и гражданского общества (Основные подходы к пониманию государства)

- Проблема адаптации персонала и молодых специалистов в организации (Понятие адаптации персонала. Ее виды)

- Личностные деформации стрессового типа (Общее понятие стресса и личностных деформаций)

- Приемы психолого-педагогического воздействия на служащих с различными индивидуально-психологическими особенностями ( ОСОБЕННОСТИ ЛИЧНОСТИ)

- Барьеры на пути эффективных коммуникаций (Понятие и сущность коммуникаций)

- Функции операционных систем персональных компьютеров (Виды операционных систем)

- Управление конфликтами в организации (Понятие и структура конфликта).

- Методы управления персоналом в условиях кризиса (Принципы управления персоналом)

- Конфликты в организации: причины и функции (Теоретические аспекты управления конфликтами в организации)

- Построение организационных структур (Практические аспекты организационного проектирования в ООО «Пивоварофф»)