Барьеры на пути эффективных коммуникаций (Понятие и сущность коммуникаций)

Содержание:

ВВЕДЕНИЕ

Коммуникации лежат в основе процесса продвижения, направленного на создание и поддержание постоянных связей предприятия с клиентами для информирования, убеждения и напоминания о своей деятельности с целью активизации продажи товаров/услуг и формирования положительного имиджа организации.

Коммуникации базируются на фундаментальных принципах маркетинга. Это означает, что маркетинг представляет собой систему мероприятий и совокупность технологических приемов, позволяющих предприятию завоевывать, а впоследствии сохранять выгодную клиентуру при помощи постоянного слежения за рынком в целях оказания воздействия на его развитие или в худшем случае, приспособления к нему.

Актуальность коммуникаций (средств продвижения товара на рынок) предприятия обосновывается усилением конкурентной борьбы в результате развития рыночных отношений в экономике.

Объект исследования – ООО «ИНТ-аналитик».

Предмет исследования – барьеры на пути эффективных коммуникаций.

Цель работы – исследование коммуникаций ООО «ИНТ-аналитик» и разработка предложений по их совершенствованию.

Поставленная цель работы обусловила решение следующих задач:

1. Рассмотреть теоретические аспекты эффективных коммуникаций;

2. Провести анализ эффективности коммуникаций в ООО «ИНТ-аналитик»;

3. Выявить барьеры на пути эффективных коммуникаций в ООО «ИНТ-аналитик» и разработать пути их совершенствования.

В процессе исследования были изучены научные труды как отечественных, так и зарубежных авторов, таких как: Балашов А.П., Бутеня В.Е., Виханский О.С., Зарецкий А.Д., Кнышова Е.Н., Маслова Е.Л., Михалева Е.П., Самойлова А.Г. и др., а также документы предприятия.

1. Теоретические аспекты эффективных коммуникаций

1.1 Понятие и сущность коммуникаций

Долговременная эффективность коммуникативной компании предприятия на современном этапе определяется интегрированными коммуникациями. Для достижения поставленных целей необходимо изучить понятие «коммуникации» [11, c. 212].

Завоевание рынка немыслимо без связей, контактов и отношений как внутри, так и извне компании, то есть без осуществления коммуникаций и создания своего специфического маркетингового пространства.

Хаотичное применение различных инструментов коммуникаций: рекламы, спонсорства, стимулирования сбыта, PR-мероприятий – малоэффективно для компании.

Достижение оптимального влияния на потребителя обеспечивается с помощью комплексного охвата коммуникациями целевой аудитории компании [5, c. 124].

Необходимо объединять различные формы продвижения в единую последовательную программу маркетинговых коммуникаций.

Выделяют следующие этапы разработки коммуникаций:

1. Определение целевой аудитории.

2. Определение цели передачи необходимой информации и возможной (желательной) реакции.

3. Подготовка и создание коммуникационного сообщения (воздействия).

4. Выбор средства передачи сообщения (осуществление воздействия).

5. Отслеживание обратной связи – получение реакции целевой аудитории [2, c. 98].

Таким образом, коммуникации являются важной составляющей комплекса маркетинга. С одной стороны, коммуникация обеспечивает интеграцию нового качества, возникающего при формулировании маркетинговой политики предприятия. С другой стороны, коммуникация интегрирует субъектов этой деятельности. Наконец, коммуникационная политика обеспечивает суверенитет и привилегии покупателя [13, c. 88].

Коммуникативная политика – перспективный курс действий предприятия и наличие у него обоснованной стратегии использования комплекса коммуникативных (коммуникационных) средств взаимодействия со всеми субъектами маркетинговой системы, которая обеспечивает стабильную и эффективную деятельность по формированию спроса и продвижению товаров и услуг на рынок [7, c. 43].

1.2 Виды маркетинговых коммуникаций

Приведем классификацию коммуникаций по следующим признакам (таблица 1.1):

Таблица 1.1 – Классификация маркетинговых коммуникаций

|

Признак |

Виды маркетинговой коммуникации |

|

Место возникновения коммуникации |

Товарная Ценовая Относящаяся к продвижению Относящаяся к каналам распределения |

|

Тип организации процесса коммуникации |

Прямая Через посредников |

|

Направленность действия |

Краткосрочная Среднесрочная Долгосрочная |

|

Длительность действия коммуникации |

На конечного потребителя На посредников На партнеров На конкурентов Внутрифирменная На государственные органы |

Таблица составлена по: [10]

Место возникновения коммуникации. Распространенной ошибкой является тот факт, что систему коммуникаций рассматривают в ракурсе комплекса маркетинга, куда входят товар, цена, методы распространения и продвижения, только с точки зрения методов продвижения, к которым относится реклама, стимулирование сбыта, связи с общественностью и личные продажи [2, c. 78].

Выделяют основные и дополнительные виды коммуникаций.

К основным видам коммуникаций относятся реклама, стимулирование сбыта, личная продажа и PR.

С развитием рынка роль отдельных коммуникационных средств, традиционно входящих в состав четырех основных элементов комплекса продвижения, меняется. Так, в последние годы значительно возросла значимость прямого маркетинга. В этой связи некоторые исследователи, в том числе и Ф. Котлер, выделяют это средство в отдельный элемент комплекса продвижения товаров. Кроме того, отдельные средства коммуникации могут иметь особое значение в различных сферах деятельности организации [8, c. 276].

Коммуникации и управление продвижением предполагают идею коммуникации с потребителями. Однако, в то время как управление продвижением ограничено лишь коммуникациями, указанными в перечне элементов продвижения комплекса маркетинга, коммуникации – это общее понятие, включающее разнообразные виды коммуникаций и все элементы комплекса маркетинга [12, c. 408].

В заключение главы можно сделать вывод, что коммуникации – это систематические отношения между бизнесом и рынком, в ходе которых собираются воедино разнообразные идеи, дизайнерские решения, сообщения, данные о состоянии среды коммуникаций, формы, размеры с целью передачи идей, стимулирования конкретного восприятия товаров и услуг отдельными людьми, объединенными в целевой рынок.

2. Анализ эффективности коммуникаций в ООО «ИНТ-аналитик»

2.1 Организационно-экономическая характеристика предприятия

Общество с ограниченной ответственностью «ИНТ-аналитик» работает с 2000 года. Компания предлагает бухгалтерские услуги [16].

На предприятии «ИНТ-аналитик» работают квалифицированные специалисты с опытом работы главным бухгалтером от 3-х до 20 лет. Сотрудничая с предприятием «ИНТ-аналитик», клиенты получают оптимизацию налогообложения и экономическую выгоду за счет того, что:

- затраты на ведение бухучета сторонней организацией включаются в себестоимость;

- расходы на оплату услуг сторонней организации уменьшают налогооблагаемую базу для налога на прибыль и транспортного сбора и не являются объектом для счисления налогов, размер которых достигает 50%, от средств, направляемых на оплату труда, нет необходимости содержать штат бухгалтеров.

ООО «ИНТ-аналитик» предлагает следующие услуги:

1) Постановка бухгалтерского учета:

- определение оптимальной учетной политики для предприятия;

- подбор необходимого программного обеспечения;

- организация документооборота;

- создание образцов первичных документов;

- график представления документов;

- разработка рабочего плана счетов.

2) Восстановление бухгалтерского учета

Если за определенный период времени бухгалтерский учет не велся вообще или велся с нарушением действующего порядка, то процедура восстановления необходима и заключается в отражении на счетах бухгалтерского учета операций на основании первичных документов, составлении бухгалтерской отчетности.

3) Ведение бухгалтерского учета. За текущий отчетный период все операции субъекта хозяйствования отражаются на соответствующих счетах – это и есть непосредственно ведение бухгалтерии. На основании данных бухгалтерского учета рассчитываются налоги и отчисления в бюджет, фонд социальной защиты населения. Составляется налогово-статистическая отчетность и предоставляется в соответствующие государственные органы.

4) Налоговое планирование:

- расчет планируемой налоговой нагрузки предприятия для бюджетирования и ценообразования;

- консультационное сопровождение работы бухгалтера;

- экономический и юридический аудит схем работы;

- подбор и обоснование вариантов налоговой оптимизации с расчетом суммы экономии;

- построение оптимальных по налогообложению схем финансово-хозяйственной деятельности субъекта хозяйствования.

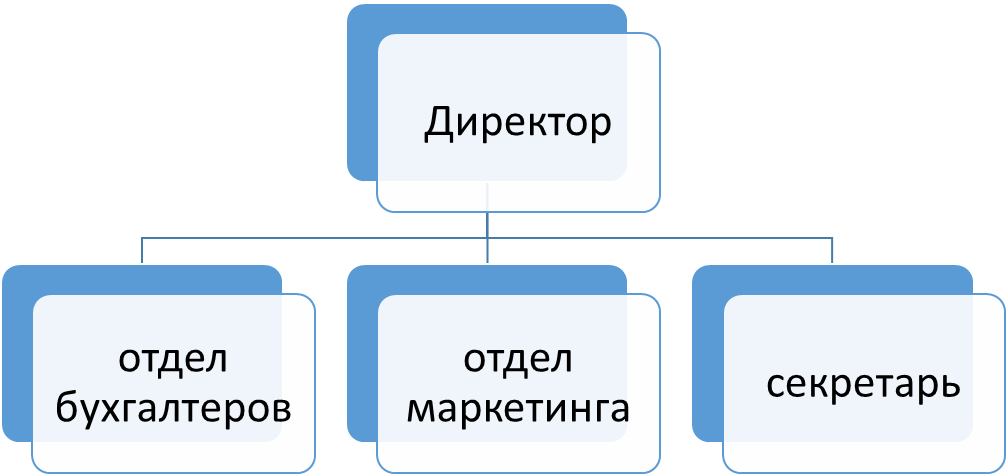

Организационная структура управления ООО «ИНТ-аналитик» представлена на рисунке 2.1.

Рисунок 2.1 – Организационная структура управления ООО «ИНТ-аналитик»

Рисунок составлен по: [17]

Директор в организации имеет следующие полномочия:

- руководитель организации должен обеспечить неукоснительное выполнение всеми подразделениями и работниками, имеющими отношение к учету, требований главного бухгалтера в части соблюдения правил ведения бухгалтерского учета, оформления и представления для учета документов и сведений. Фактически за руководителем предприятия закреплена обязанность по организации работы бухгалтерской службы, которой нельзя пренебрегать, т.к. законодательством предусмотрена ответственность за несоблюдение порядка ведения бухгалтерского учета;

- утверждает правила, инструкции и другие внутренние документы организации;

- утверждает инвестиционные программы и финансовые планы Общества;

- является представителем работодателя при заключении трудового договора или контракта в порядке, установленном законодательством [6];

- определяет организационную структуру организации, утверждает штатное расписание организации, а также ее филиалов и представительств;

- применяет к работникам меры поощрения и налагает на них взыскания в порядке и на условиях, предусмотренных действующим законодательством о труде, а также внутренними документами организации;

- утверждает открытие расчетного, валютного и других счетов организации;

- обеспечивает организацию и планирование работы подразделений, филиалов и представительств Общества, осуществляет контроль за их деятельностью;

- обеспечивает внесение установленных законодательством налогов и других обязательных платежей в бюджеты;

- обеспечивает рациональное использование прибыли;

- создает безопасные условия труда работников организации;

- обеспечивает защиту государственной и коммерческой тайны, а также конфиденциальной информации и служебных сведений, разглашение которых может нанести ущерб организации или стране. Директор несет персональную ответственность за организацию работ и созданию условий по защите государственной тайны в организации, за несоблюдение установленных законодательством ограничений по ознакомлению со сведениями, составляющими государственную тайну;

- определяет виды стимулирующих и компенсационных выплат (доплат, надбавок, премий и др.), порядок и условия их применения, а также устанавливает формы, систему оплаты труда работников организации;

- решает другие вопросы текущей деятельности организации.

При существующей структуре управления директору непосредственно подчиняются все линейные и функциональные руководители.

Анализ основных финансово-экономических показателей деятельности организации представлен в приложении А.

На протяжении 2018-2019 гг. наблюдается рост выручки. В 2018 году по сравнению с 2017 годом выручка увеличилась на 357 тыс. руб. и составила в 2018 году 2182 тыс. руб. Темп роста выручки в 2019 году по сравнению с 2018 годом составил 114,44%, т.е. выручка увеличилась на 14,44 % или 315 тыс. руб. На конец 2019 года стоимость основных средств в организации снизилась на 59,04% по сравнению с 2018 годом [4].

За три года наблюдается положительная динамика среднесписочной численности персонала – в 2019 году увеличилась на 1 человека по сравнению с 2017 годом. Вместе с тем, необходимо отметить, что организация не набирает излишнюю численность, делая ее оптимальной и увеличивая тем самым производительность труда.

В 2018 году по сравнению с 2017 годом наблюдается увеличение фондоотдачи на 28,3%, в 2019 году увеличение составило 179,36%, что свидетельствует о повышении эффективности использования основных средств организации.

В 2019 году по сравнению с 2018 годом себестоимость продаж увеличилась на 113 тыс. руб. (на 5,29 %), что обусловлено ростом объемов продаж. За 2018 год получено 44 тыс. руб. прибыли от продаж, что на 60 тыс. руб. меньше, чем в прошлом периоде, однако в 2019 году значение данного показателя увеличилась на 202 тыс. руб.

Следует отметить рост рентабельности реализованных услуг, которая в 2019 году по сравнению с 2018 годом увеличилась на 7,84 п.п. и составила в 2019 году 37,04%, что свидетельствует о повышении эффективности вложенных затрат. Следует отметить также повышение показателя рентабельности продаж, который в 2019 году составил 10,93%, что на 8,87 %. больше, чем в 2018 году. Однако данные показатели имеют низкое значение.

2.2 Анализ организации коммуникаций предприятия

Для максимальной эффективности организации маркетинговой деятельности и проведения маркетинговых исследований в ООО «ИНТ-аналитик» организован отдел маркетинга. В своей деятельности отдел руководствуется действующим законодательством, приказами, постановлениями, указаниями и инструкциями вышестоящих организаций, руководства предприятия. Специалист по маркетингу работает в нескольких направлениях. Занимается поиском новых клиентов; анализом рынка и целевой аудитории; организацией мероприятий, исследований, акций, рекламных кампаний; ценообразованием.

Функциями отдела маркетинга является:

1. формирование рыночной стратегии фирмы;

2. реализация концепции маркетинга;

3. реклама услуг и стимулирование сбыта;

4. обеспечение маркетинговых исследований [15].

Организацией используются разнообразные средства рекламы, включающие печатную рекламу, реклама на транспорте и в сети Интернет.

Рынок бухгалтерских услуг в стране еще только начинает формироваться. И пока еще отсутствует четкое представление о профессиональной специализации поставщиков услуг. На сегодняшний день в стране бухгалтерские услуги и услуги аутсорсинга функций бухгалтерии оказывают юридические, аудиторские, консалтинговые и реже специализированные бухгалтерские компании.

Участники рынка считают, что проблема в общей низкой финансовой грамотности современного предпринимателя. Отечественный бизнес все еще отдает предпочтение штатным бухгалтерам и юристам, что всегда бьет по бюджету организации.

Использование бухгалтерских услуг аутсорсинговых компаний позволяет правильно вести бухгалтерский учет и не иметь проблем с контролирующими органами, можно и без участия своего главного бухгалтера. Более того, бухгалтерское обслуживание подразумевает, договорные отношения и регулируется законодательством, которое предусматривает штрафы и другие меры, делающие рынок цивилизованным.

Партнерами ООО «ИНТ-аналитик» является такие крупные организации как Инвестиционная компания «Юнитер», компания по оказанию юридических услуг ООО «Власова, Михель и Партнеры», компания, которая специализируется на разработке информационных продуктов «Экономика-софт» [9].

Конкурентами ООО «ИНТ-аналитик» являются УП «Эксперт бюро», Группа компаний «Эрудит», ООО «Бухгалтерский успех», Компания «ЭкаунтэнтБел» индивидуальные предприниматели.

Владельцы малого и среднего бизнеса все чаще заказывают стороннее обслуживание или бухгалтерский аутсорсинг предприятия. Популярности этой услуги способствует экономия средств на создание и содержание бухгалтерского штата, а также уверенность в качестве и своевременности предоставленных услуг.

ООО «ИНТ-аналитик» готовы предложить услуги ведения бухгалтерии для сегментов среднего и малого бизнеса.

Что касается организационно-правового статуса предприятий, с которыми работают специалисты, он определяется, как ООО, ЗАО, ОАО, ИП и пр.

На фирмах и в компаниях такого масштаба сформированный штат бухгалтеров, поэтому проще и рациональнее обратиться в компанию по предоставлению временных услуг ведения бухучета.

Сегменты полного или частичного обслуживания зависят от выбранных заказчиком услуг. Ведь потребность в бухгалтерском сопровождении компании может быть различной. Полное ведение бухгалтерского учета (Минск и область) [7].

Сегмент обработки и составления первичной документации (программа «1С: Бухгалтерия») можно реализовывать и через удаленный доступ. Еще один способ сотрудничества заключается в пересылке сканов документации о приходе товара и реквизитов компании.

После этого бухгалтер вписывает в программу данные документов, а заказчик получает к ним удаленный доступ с возможность дальнейшей распечатки и обработки.

Использование средств на рекламу характеризуется следующими данными (таблица 2.2), представленными в сопоставимых ценах.

Таблица 2.2 – Основные затраты денежных средств на использование различных рекламных средств ООО «ИНТ-аналитик» 2017-2019 гг.

|

Рекламное средство |

2017 год |

2018 год |

2019 год |

Темп роста/ снижения, % |

||||

|

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

2018/ 2017 |

2019/ 2018 |

|

|

Реклама в прессе |

19,6 |

61,44 |

21,1 |

57,03 |

29,6 |

59,08 |

107,65 |

140,28 |

|

Брошюры |

5,7 |

17,87 |

6,6 |

17,84 |

10,1 |

20,16 |

115,79 |

153,03 |

|

Баннеры |

5,4 |

16,93 |

5,6 |

15,14 |

7,1 |

14,17 |

103,70 |

126,79 |

|

Другое |

1,2 |

3,76 |

3,7 |

10,00 |

3,3 |

6,59 |

308,33 |

89,19 |

|

Итого |

31,9 |

100,00 |

37 |

100,00 |

50,1 |

100,00 |

115,99 |

135,41 |

- Таблица составлена по: [14]

В 2018 году средства на рекламу увеличились на 5,1 тыс. руб. и составили 37 тыс. руб., в 2019 году увеличились на 13,1 тыс. руб. или на 35,41 %, что вызвано ростом затрат на рекламу в прессе на 8,5 тыс. руб.

Как следует из данных, представленных в таблице 2.2, структура средств, затраченных на рекламу, свидетельствует о следующем порядке расположения рекламных средств в 2019 году: реклама в прессе – 59,08% рекламного бюджета, брошюры – 20,16%, баннеры –14,17%, другие рекламные материалы – 4,59%.

Рекламная деятельность фирмы ООО «ИНТ-аналитик» дополняется усилиями прочих средств, входящих в комплекс маркетинга, а именно мерами по стимулированию сбыта [14].

За последние годы объем деятельности по стимулированию сбыта резко возрос. Стремительному росту деятельности по стимулированию сбыта способствовали несколько факторов. Вот некоторые из них:

- Сегодня высшее руководство более охотно воспринимает стимулирование сбыта в качестве одного из наиболее эффективных орудий сбыта;

- Все большее число управляющих обретает умение пользоваться средствами стимулирования сбыта;

- Все большее число конкурентов начинает заниматься деятельностью по стимулированию сбыта;

- Клиенты требуют все больших уступок со стороны организации;

- Эффективность рекламы снижается из-за растущих издержек, рекламной тесноты в средствах распространения информации и законодательных ограничений.

С целью оптимизации использования средств маркетинговых коммуникаций нами было проведено маркетинговое исследование, в ходе которого были опрошены эксперты и потенциальные потребители, по критерию их способности удовлетворить поставленные цели. Составим таблицу, в которой отразим степень пригодности того средства рекламы для конкретной задачи (таблица 2.3).

Таблица 2.3 – Степень соответствия средств рекламы и рекламных задач фирмы

|

Задача/Средство |

охват местного рынка |

избирательность аудитории |

невысокая стоимость |

высокая частота повторных контактов |

Итого |

|

Интернет-реклама |

2 |

2 |

0 |

0 |

4 |

|

Телевидение |

2 |

0 |

0 |

1 |

3 |

|

Радио |

2 |

0 |

1 |

1 |

4 |

|

Наружная реклама |

2 |

0 |

2 |

2 |

6 |

|

Газеты |

2 |

1 |

2 |

1 |

6 |

|

Листовки |

2 |

2 |

2 |

0 |

6 |

- Таблица составлена по: [14]

Степень эффективности рекламных средств оценивалась с помощью метода экспертных оценок, с привлечением независимых экспертов в количестве 15 человек. Экспертам предлагалось выставить оценку от 0 до 2 каждому из видов рекламы по различным направлениям воздействия.

Оценка средств рекламы бальная, где:

- средство неэффективно для удовлетворения данной задачи;

- средство нейтрально;

- для данной задачи средство эффективно.

По результатам оценки средств рекламы получилось, что телевизионная реклама является менее эффективным средством рекламы (3 балла), поскольку она имеет высокую абсолютную стоимость, что исключает возможность частого повтора рекламного обращения фирмы ООО «ИНТ-аналитик», избирательность аудитории практически отсутствует.

Наиболее эффективными средствами оказались наружная реклама, листовки и газетная реклама (6 баллов). Стоит отметить, что газеты как средство рекламы услуг фирмы ООО «ИНТ-аналитик» являются либо эффективными, либо нейтральными (по указанным критериям), а листовки – неэффективны с точки зрения высокой частоты повторов [14].

Далее для определения целесообразности использования рекламных средств ООО «ИНТ-аналитик» проведем анкетирование. Для этого сотрудниками ООО «ИНТ-аналитик» в августе-сентябре 2020 года было проведено анкетирование руководителей малых и крупных предприятий города Минска, не являющихся клиентами организации с помощью телефонного интервью.

Образец анкеты, использованной в опросе, представлен в приложении Б. Было опрошено 200 респондентов [1].

В результате подсчета данных анкеты получены следующие результаты (таблица 2.4).

Таблица 2.4 – Сводка результатов опроса потенциальных клиентов

|

Фактор |

Результат |

|

|

Кол-во опрошенных |

Удельный вес, % |

|

|

1. Потенциальные клиенты, которые обращают внимание на рекламу. |

170 |

85 |

|

2. Самый эффективный вид рекламы для организации. |

||

|

– газеты |

50 |

25 |

|

– реклама в Интернете |

44 |

22 |

|

– на щитах |

40 |

20 |

|

– на телевидении |

36 |

18 |

|

– по радио |

24 |

12 |

|

– в листовках |

6 |

3 |

|

Итого по пункту 2. |

200 |

100 |

|

3. Наиболее часто сталкиваются с рекламой. |

||

|

– на телевидении |

62 |

31 |

|

– в газетах, журналах |

34 |

17 |

|

– по радио |

24 |

12 |

|

– на щитах |

22 |

11 |

|

– в листовках |

30 |

15 |

|

– в Интернет |

24 |

12 |

|

Итого по пункту 3. |

200 |

100 |

|

4. С рекламой фирмы ООО «ИНТ-аналитик» встречались потенциальные клиенты. |

38 |

19,00 |

|

5. При возникновении потребности в бухгалтерских услугах скорее вспомнят рекламу. |

||

|

– в газетах |

55 |

27,5 |

|

– на щитах |

38 |

19 |

|

– на листовках |

39 |

19,5 |

|

– на радио |

23 |

11,5 |

|

– в Интернет |

30 |

7,5 |

|

– на телевиденье |

15 |

15 |

|

Итого по пункту 5. |

200 |

100 |

|

6. При возникновении потребности в бухгалтерских услугах скорее обратятся к рекламе. |

||

|

– в газетах |

65 |

32,5 |

|

– в Интернет |

40 |

20 |

|

– на щитах |

26 |

13 |

|

– радио |

26 |

13 |

|

– на телевиденье |

18 |

9 |

|

– в листовках |

25 |

12,5 |

|

Итого по пункту 6. |

200 |

100 |

- Таблица составлена по: [1]

Большинство потенциальных приобретателей бухгалтерских услуг обращают внимание на рекламу (85% опрошенных). По мнению опрошенных, наиболее эффективным средством рекламы оказались:

- газеты,

- реклама в интернете,

- щиты.

Телевидение оказалось самым загруженным средством рекламы (по мнению 31% опрошенных). Значит, размещая рекламу на телевидении, надо быть уверенным, что она не сольется с потоком остальных сообщений.

Отметим, что, скорее всего потенциальные клиенты вспомнят рекламу в газетах (27,5%), на щитах (19%) и на листовках (19,5%). А телевизионную рекламу вспомнит лишь 15% опрошенных.

В случае возникновения у потенциальных потребителей потребности в бухгалтерских услугах они скорее обратятся к рекламе:

- в газетах 32,5%;

- в Интернет 20%.

Потенциальные потребители редко обращаются к рекламе в листовках (12,5%). Промежуточное положение по частоте обращения занимают телевизионная и радио, и Интернет реклама (13%).

В итоговом выводе можно сказать, что фирма должна сделать акцент на рекламу в интернете и печатных изданиях, а затраты на теле– и радио рекламу, не достаточно обоснованы (об этом точно можно будет сказать лишь на третьем этапе).

Вся рекламная деятельность в первую очередь направлена на привлечение новых клиентов и для поддержания уже имеющихся клиентов. Проанализируем основные направления рекламной деятельности ООО «ИНТ-аналитик». Активным инструментов рекламной деятельности является интернет-сайт [14].

В таблице 2.5 проанализируем эффективность сайта с позиций маркетинга.

Таблица 2.5 – Эффективность использования официального сайта

|

Показатель |

2017 г. |

2018 г. |

2019 г. |

Отклонение |

|

|

2018/ 2017 |

2019 /2018 |

||||

|

Затраты на содержание интернет-сайта, тыс. руб. |

11,6 |

16,5 |

17 |

4,9 |

0,5 |

|

Количество посещений интернет-сайта, ед. |

634 |

778 |

799 |

114 |

21 |

|

Количество клиентов, привлеченных через сайт, фирм |

4 |

5 |

5 |

4 |

2 |

|

Соотношение количества посещений сайта и клиентов, % |

0,63 |

0,64 |

0,62 |

0,01 |

-0,02 |

|

Дополнительная выручка от использования интернет-сайта, тыс. руб. |

152,5 |

164,9 |

178,8 |

12,4 |

13,9 |

|

Эффект от использования интернет-сайта, тыс. руб. |

140,9 |

148,4 |

161,8 |

7,5 |

2,1 |

- Таблица составлена по: [14]

Итак, проанализируем полученные результаты. В 2018 году по сравнению с 2017 годом количество посещений интернет-сайта увеличилось на 114 посещений, в 2019 году на 21 посещения.

Количество клиентов, привлеченных через сайт, выросло на 1 организацию в 2018 году, в 2019 году динамика не изменилась, что повлекло за собой уменьшение соотношение количество посещений и привлеченных клиентов операций с 0,64 до 0,62%.

Исходя из этого, можно сделать вывод, что использование сайта компании не соответствует реальной и требуемой эффективности. Необходимо провести комплексное продвижение бизнеса в интернете. Главными составляющими которого, являются поисковое продвижение сайта, его модернизация и контекстная реклама. Это те инструменты, с помощью которых сайт начнет работать эффективнее, завоевывая новых посетителей и принося прибыль.

Руководство фирмы всегда учитывает все претензии и рекомендации. Хорошие отношения с клиентами позволяют сотрудничать в будущем, а также привлекать новых клиентов. Если клиент сомневается, ему дается время подумать, посоветоваться с руководством и сотрудниками. На случай если сделка не состоялась, маркетолог оставляет свои координаты и перезванивает клиенту позже. Собираются сведения о клиентах: информация о фирмах, людях, финансах, принимаемых решениях, нуждах и проблемах клиента. Это нужно для того, чтобы определить лучший подход к каждому клиенту.

Маркетинговая информация ООО «ИНТ-аналитик» помогает предприятию решать следующие задачи:

- выявлять и реализовывать конкурентные преимущества для предприятия;

- снижать уровень риска в бизнесе;

- определять отношение потребителей к товарам и услугам фирмы;

- следить за внешней и внутренней средой предприятия;

- координировать стратегию развития предприятий;

- повышать эффективность деятельности фирмы [14].

В качестве внешних источников выступают:

- публикации национальных и международных официальных организаций;

- публикации государственных органов, министерств, муниципальных комитетов и организаций;

- публикации торгово-промышленных палат и объединений;

- ежегодники статистической информации;

- отчеты и издания отраслевых фирм и совместных предприятий;

- книги, сообщения в журналах и газетах;

- публикации учебных, научно-исследовательских, проектных институтов и общественно-научных организаций, симпозиумов, конгрессов, конференций;

- прайс-листы, каталоги, проспекты и другие фирменные публикации.

В ООО «ИНТ-аналитик» осуществляется сотрудничество с корпоративными клиентами, это позволяет осуществлять сбыт большого объема услуг и проектов. Зачастую в роли представителей выступают сами руководители, которые лично участвуют в оформление сделок и переговорах.

Отрицательной стороной является отсутствие самостоятельных подразделений, которые бы осуществляли эту деятельность. Также происходит торговое сотрудничество с независимыми торговыми представителями, которые осуществляют продажу, продвижение новых услуг на рынок для извлечения собственной прибыли [14].

В рамках данной работы оценим эффективность личных продаж как составной части коммуникационной политики ООО «ИНТ-аналитик» и его конкурентов: ООО «Бухгалтерский успех» и Компания «ЭкаунтэнтБел».

Расчет единичных показателей оценки маркетинговых коммуникаций осуществлялся путем расчета индексных значений показателей (таблица 2.6). Данные показатели определялись в результате опроса, в опросе приняли участие 100 человек.

Таблица 2.6 – Динамика показателей оценки коммуникаций ООО «ИНТ-аналитик» и фирм-конкурентов

|

Показатели |

Единичные показатели, темпы роста, % |

||

|

ООО «ИНТ-аналитик» |

ООО «Бухгалтерский успех» |

Компания «ЭкаунтэнтБел» |

|

|

Реклама |

|||

|

Доля потребителей, узнавших рекламное сообщение |

109,8 |

113,6 |

111,8 |

|

Доля потребителей, запомнивших рекламное обращение |

105,3 |

107,3 |

107,8 |

|

Доля потребителей, имевших контакты с рекламным мероприятием |

354,2 |

217,2 |

240,6 |

|

Доля потребителей, вспомнивших содержание рекламы |

125,0 |

150,0 |

52,2 |

|

Личные продажи |

|||

|

Доля потребителей, отдающих предпочтение определенному менеджеру по продажам |

62,8 |

282,6 |

151,9 |

|

Доля потребителей, запомнивших своего менеджера по продажам |

103,8 |

98,2 |

86,7 |

|

Доля потребителей, имевших контакты с персоналом |

51,7 |

41,6 |

88,2 |

|

Доля потребителей, вспомнивших персонал |

33,3 |

71,4 |

81,3 |

|

Стимулирование сбыта |

|||

|

Доля потребителей, откликнувшихся на мероприятия стимулирующего характера |

74,5 |

43,6 |

130,0 |

|

Доля потребителей, запомнивших проводимые организацией стимулирующие мероприятия |

107,3 |

93,0 |

100,0 |

|

Доля потребителей, участвовавших в мероприятиях стимулирующего характера |

135,3 |

61,7 |

127,0 |

- Таблица составлена по: [14]

На втором этапе проводится оценка маркетинговых коммуникаций путем расчета обобщающих показателей, полученных на основе интеграции индексных значений единичных показателей по каждому виду маркетинговых коммуникаций в разрезе составляющих – экономической и коммуникационной

(2.1)

(2.1)

где К – обобщающий показатель оценки маркетинговых коммуникаций по составляющей;

iед – единичный показатель оценки маркетинговых коммуникаций;

n – число показателей.

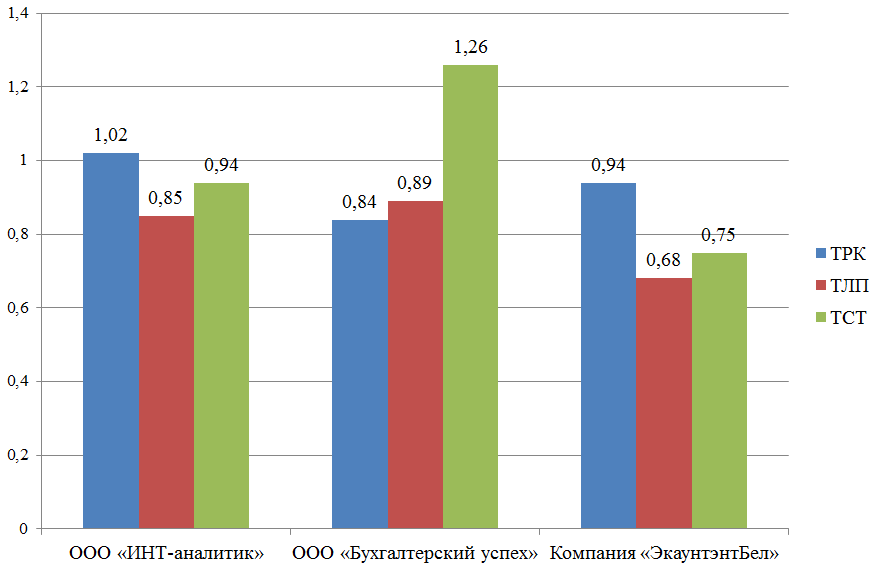

Обобщающие показатели оценки маркетинговых коммуникаций исследуемых организаций приведены на рисунке 2.2.

В рисунке 2.3 используются следующие обозначения:

ТРК – обобщающий показатель оценки рекламы;

ТЛП – обобщающий показатель оценки личных продаж;

ТСТ – обобщающий показатель оценки стимулирования сбыта.

Рисунок 2.2 – Обобщающие показатели оценки маркетинговых коммуникаций исследуемых организаций

Рисунок составлен по: [14]

Данные рисунка 2.2 позволяют сделать вывод, что наибольшее значение обобщающих показателей оценки маркетинговых коммуникаций по коммуникационной составляющей отмечается у Компании «ЭкаунтэнтБел»: 1,26 по оценке личных продаж и 1,10 – по оценке рекламы. Наименьшее значение отмечается в ООО «Бухгалтерский успех» по оценке стимулирования сбыта – 0,68. Таким образом, ООО «ИНТ-аналитик» отстает по показателю личных продаж от конкурентов.

На заключительном этапе определяются комплексные показатели оценки коммуникаций по экономической и коммуникационной составляющим.

Для определения комплексных показателей по коммуникационной составляющей использован следующий алгоритм расчета:

(2.2)

(2.2)

где Ккомпл – комплексный показатель оценки маркетинговых коммуникаций по составляющей;

ТРК – обобщающий показатель оценки рекламы (по составляющей);

ТРR – обобщающий показатель оценки PR (по составляющей);

ТЛП – обобщающий показатель оценки личных продаж (по составляющей);

ТСТ – обобщающий показатель оценки стимулирования сбыта (по составляющей).

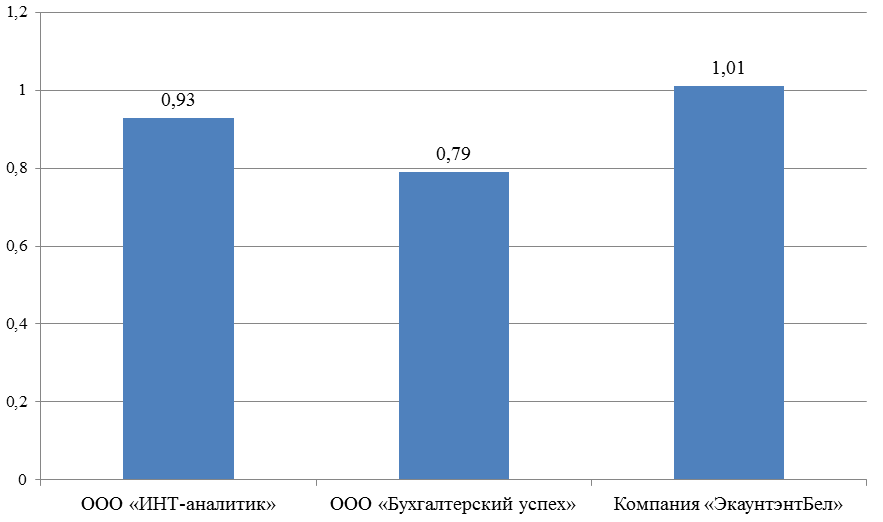

Комплексный показатель оценки маркетинговых коммуникаций представлен на рисунке 2.2.

Рисунок 2.2 – Комплексный показатель оценки маркетинговых коммуникаций

Рисунок составлен по: [14]

Результаты оценки маркетинговых коммуникаций по комплексному показателю коммуникационной составляющей позволяют сделать вывод, что наибольшее значение также имеет Компания «ЭкаунтэнтБел» (1,01), наименьшее – ООО «Бухгалтерский успех» (0,79). Таким образом, можно сделать ввод, что в необходимо повысить эффективность личных продаж в структуре маркетинговых коммуникаций, что позволит получить дополнительную прибыль, повысит лояльность посетителей к исследуемой организации, конкурентоспособность среди конкурентов.

Оценка маркетинговых коммуникаций в соответствии с рекомендуемым алгоритмом позволяет осуществлять анализ с учетом различных выходных параметров, характеризующих эффективность маркетинговых коммуникаций как процесса, эффективность маркетинговых коммуникаций как результата достижения поставленных целей, эффективность маркетинговых коммуникаций с позиции ценности взаимоотношений, а также оценивать степень влияния экономической и коммуникационной составляющих на результаты финансово-хозяйственной деятельности организации. Таким образом, можно сделать вывод, что повышение эффективности личных продаж позволит повысить эффективность маркетинговых коммуникаций [14].

В заключение второй главы можно сделать следующие выводы:

В 2018 году средства на рекламу увеличились на 5,1 тыс. руб. и составили в 2018 году 37 тыс. руб., в 2019 году увеличились на 13,1 тыс. руб. или на 35,41 %, что вызвано ростом затрат на рекламу в прессе на 8,5 тыс. руб.

Фирме надо сделать акцент на рекламу в интернете и печатных изданиях, а затраты на теле– и радио рекламу, не достаточно обоснованы.

Таким образом, можно сделать вывод, что в ООО «ИНТ-аналитик» необходимо повысить эффективность личных продаж в структуре коммуникаций, что позволит получить дополнительную прибыль, повысит лояльность посетителей к исследуемой организации, конкурентоспособность среди конкурентов.

3. Выявление барьеров на пути эффективных коммуникаций в ООО «ИНТ-аналитик» и их совершенствование

Необходимым условием реализации стратегии продвижения является разработка рекламной кампании ООО «ИНТ-аналитик».

Проводимая рекламная кампания имеет своей целью прогнозирование будущего спроса на услуги ООО «ИНТ-аналитик» и создание условий для осуществления этого прогноза. Как и любая другая сфера хозяйственной деятельности, рекламная компания планируется, и эффект от реализации ее должен перекрывать затраты на рекламную кампанию.

Целью и идеей разработанной рекламы ООО «ИНТ-аналитик» является информирование через определенные виды рекламы клиентов и других партнеров организации, о ее услугах и предоставление рекламной информации. А также продвижение услуг на рынок, занятие лидирующего места среди конкурентов.

Существует несколько видов рекламы, которые по-разному воздействуют на потребителя, поэтому руководству ООО «ИНТ-аналитик» следует уделить особое внимание:

- объявлениям в газетах;

- рассылки рекламных публикаций;

- Интернет-рекламе [14].

Рассмотрим стоимость размещения рекламы в газетах, таблица 3.1. Печатные издания предоставляют расценки на публикацию рекламной информации либо в расчете на один квадратный сантиметр, либо за один модуль, который содержит в себе несколько квадратных сантиметров. При этом модули бывают разной конфигурации: вытянутые по ширине (например, 8 см x 4 см или 12,8 x 8,1 см), вытянутые по высоте (12,8 x 37,7 см).

Каждое издание самостоятельно определяет размер модулей.

Газета «Из рук в руки» для цветного рекламного объявления предлагает модуль, равный одной восьмой полосы, что составит 58,5 кв. см. Этот модуль стоит 1 тыс. руб. за один выход. Следовательно, учитывая, что газета выходит каждый вторник, расходы составляют 4 х 1 = 4 тыс. руб.

Таблица 3.1 – Расчет потребности в оборотных средствах на месяц для оплаты рекламных сообщений в средствах массовой информации

|

Наименование канала размещения единицы измерения |

Стоимость за единицу, тыс. руб. |

Количество единиц |

Сумма за месяц, тыс. руб. |

|

«Из рук в руки» |

1,0 |

4 |

4,0 |

|

«Партнер» |

0,85 |

4 |

3,4 |

|

«Рекламный маяк» |

0,9 |

4 |

3,6 |

|

Общая сумма |

- |

- |

14,2 |

- Таблица составлена по: [14]

Газета «Партнер» предлагает печатать цветное рекламное сообщение в виде модуля, размерность которого 33 кв. см., а его стоимость 0,85 тыс. руб. Выходит газета еженедельно. Таким образом, на публикацию объявления в газете «Партнер» нужно потратить 0,85 тыс. руб. х 4 = 3,4 тыс. руб. в месяц.

Газета «Рекламный маяк» предлагает печатать цветное рекламное сообщение в виде модуля, размерность которого 37,7 кв. см, его стоимость 0,9 тыс. руб. Выходит газета еженедельно. На публикацию объявления в газете нужно потратить 0,9 тыс. руб. х 4 = 3,6 тыс. руб. в месяц.

Реклама бухгалтерских услуг требует особого внимания в текущей ситуации. Каждая успешная компания применяет те или иные методы продвижение своих услуг. В секторе же бухгалтерских и аудиторских услуг предельная конкуренция, а значит, надо тщательно подбирать методы рекламы бухгалтерских фирм, и контролировать эффективность продвижения бухгалтерских услуг. С уверенностью можно сказать, что реклама бухгалтерских услуг в Интернете – это один из самых эффективных способов.

ООО «ИНТ-аналитик» имеет свой сайт в интернете. Это, конечно, весьма положительно характеризует предприятие, но на нем размещена только малая часть информация о компании, с указанием адресов, телефонов, предоставляемых услуг и информации о руководстве. Поэтому можно сказать, что интернет-реклама еще практически не освоена предприятием.

Что касается самого сайта, я предлагаю его модернизировать. Модернизация сайта повышает лояльность посетителей и увеличивает число обратившихся клиентов. Достигается переработкой интернет-сайта в соответствие с сферой деятельности компании и современным тенденциям.

Для модернизации сайта я предлагаю сделать следующие виды работ:

– разработать новый дизайн;

Исправить структуру сайта: создание новых страниц и правильное расположение в разделах;

Добавить новый функционал: отзывы, обратная связь, заказ услуг и др.;

Обновить материалы сайта.

Далее мы рассмотрим инструменты интернет рекламы:

- Контекстная реклама.

Контекстная реклама – это демонстрация текстовых объявлений в поисковых системах (таких как Яндекс, Google, Рамблер и других) по заранее определенным ключевым фразам. Контекстная реклама аудиторских услуг оплачивается только в том случае, если клиент зашел на ваш сайт. Это очень эффективный инструмент Интернет рекламы – например, в поисковой системе Яндекс в месяц задают запрос «бухгалтерские услуги» 27 тыс. потенциальных клиентов, «аудиторская фирма» – более 12 тыс. пользователей, «бухгалтерское сопровождение» более 7 тыс [14].

- Продвижение бухгалтерских услуг.

Еще одним инструментом интернет рекламы является поисковое продвижение бухгалтерских услуг. В результате такого продвижения сайт бухгалтерской или аудиторской фирмы будет на первой странице результатов в поисковых системах. Этот инструмент схож с контекстной рекламой. только оплата берется за нахождение Вашего сайта в первой десятке результатов Яндекса и Google.

- Контекстно-медийный баннер.

Контекстно-медийный баннер – это яркое анимационное изображение (картинка), размещенная в результатах поиска Яндекса и Рамблера, которая показывается, если потенциальный клиент «вбил» в поисковую строку поисковиков. Используется контекстно-медийный баннер обычно в случаях, когда стоимость клика в контекстной рекламе из-за конкуренции очень высока или когда нужно компании создать определенный образ в какой-то категории. Например, чтобы «бухгалтерские услуги» всегда ассоциировались только с ООО «ИНТ-аналитик»

Следует отметить, что рекламная компания в Интернет-ресурсах является менее затратной. В таблице 3.2 представлена стоимость услуг размещения рекламы в сети Интернет.

Таблица 3.2 – Стоимость Интернет-рекламы

|

Услуга |

Стоимость услуги, тыс. руб. |

|

Модернизация интернет-сайта |

15,4 |

|

Разработка баннера |

1,223 |

|

Прокрутка баннера в сетях 100 показов |

0,564 |

|

«Независимая» прокрутка |

0,25 |

|

Контекстная реклама |

0,75 |

- Таблица составлена по: [14]

Для определения финансовой состоятельности проекта по реализации стратегии продвижения продукции ООО «ИНТ-аналитик» рассчитаем предполагаемый результат финансовой деятельности – чистая прибыль или непокрытый убыток – после покрытия всех издержек, уплаты обязательных налогов и отчислений. Таким образом затраты на проведение рекламной компании составят 38,953 тыс. руб.

Смета затрат на рекламную компанию представлена в таблице 3.3.

Таблица 3.3 – Смета затрат на рекламную кампанию

|

Наименование |

Сумма, тыс. руб. |

|

Рекламный модуль в газетах |

14,2 |

|

Модернизация интернет-сайта |

15,4 |

|

Разработка баннера |

1,223 |

|

Прокрутка баннера в сетях |

2,82 |

|

Контекстная реклама |

0,75 |

|

Итого |

34,393 |

- Таблица составлена по: [14]

В результате реализации стратегии по увеличению эффективности сбытовой деятельности ООО «ИНТ-аналитик» планируемый результат увеличения выручки составит предположительно 25%, то планируемое значение объема реализации услуг составит 624,25 тыс. руб. Себестоимость услуг планируется на уровне прошлого года – 90,15% от выручки.

Расчеты результата финансовой деятельности по реализации стратегии по увеличению эффективности сбытовой деятельности ООО «ИНТ-аналитик» представлены в таблице 3.4

Таблица 3.4 – Предполагаемый результат финансовой деятельности

|

Показатели |

Сумма, тыс. руб. |

|

Прирост выручки (без НДС), тыс. руб. |

624,25 |

|

Прирост себестоимости продаж, тыс. руб. |

562,75 |

|

Сумма затрат на реализацию проекта, тыс. руб. |

34,393 |

|

Прибыль (п.1 – п.2 – п.3), тыс. руб. |

27,107 |

|

Чистая прибыль (непокрытый убыток), тыс. руб. |

27,107 |

- Таблица составлена по: [14]

В результате реализации стратегии по повышению эффективности сбытой деятельности, ожидаемый прирост чистой прибыли составит 27,107 тыс. руб., что свидетельствует об эффективности реализации проекта.

Рассчитаем срок окупаемости капитальных вложений. Капитальные вложения окупаются за счет притока прибыли и амортизационных отчислений. Сумма этих двух показателей даст чистый финансовый поток ЧФП, который рассчитывается по формуле.

ЧФП = ПЧ + А, (3.1)

где А – амортизационные отчисления.

ЧФП = 27,107+ 0 = 27,107тыс. руб.

Таким образом, срок окупаемости Т определяется по формуле:

Т = К / ЧФП, (3.2)

где К – капитальные вложения.

Т = 34,393 /27,107= 1,2 года или 1 год 2 месяцев.

Можно сделать вывод о том, что рекламная компания является эффективной, т.к. ожидаемый прирост чистой прибыли составит 27,107 тыс. руб. Данный проект окупится за 1 год 2 месяца. Это свидетельствует о целесообразности принятия решений о финансировании и реализации проекта. Эффективная и качественная реклама, ориентированная на перспективу, является важным фактором, способствующим сохранению и укреплению позиций предприятия на рынке и его конкурентоспособности.

Создание фирменного стиля – неотъемлемый атрибут любой успешной современной компании. Разработка фирменного стиля во всех его проявлениях в сочетании с высоким качеством предоставляемой услуги создает великолепный имидж фирмы, продвигая ее на рынке, и таким образом, способствуя постоянному повышению интереса к производимым ее услугам, именно через фирменную символику происходит важный процесс продвижения компании, бренда.

Фирменный стиль обеспечивают формирование восприятия конкретных атрибутов имиджа, формируемых средствами маркетинга, играет определяющую роль во взаимодействии компании с партнерами, сотрудниками, поставщиками, акционерами и клиентами. Именно он влияет на формирование их мнения о компании, уровень доверия к ней и готовность вкладывать свои ресурсы в данный бизнес. Но для того чтобы компания получила максимальную пользу от собственного фирменного стиля, действия по его формированию, поддержке и защите должны стать такой же обязательной частью ежедневной работы, как продажи или бухгалтерский учет.

Таким образом, фирменный стиль компании является своеобразным базисом для успешного развития любого бизнеса и косвенного гарантирует высокое качество товаров и услуг, так как оно свидетельствует об уверенности его владельца в положительном впечатлении, которое он производит на потребителя.

Фирменный стиль обеспечивает организацию определенными преимуществами, выполняя следующие функции:

- идентифицирует компанию среди других участников рынка и конкурентов;

- формирует положительный имидж компании;

- помогает найти потребителя, формирует его положительное отношения к компании и продукции;

- указывает обществу на стабильность и долговременность работы компании;

- повышает лояльность сотрудников компании, формирует новое мышление, несет корпоративную культуру, дух и философию;

- сокращает затраты на рекламу и PR, способствует строительству сильного бренда.

Если же подытожить все преимущества, которые дает использования фирменного стиля, то можно назвать его одним из главных средств формирования благоприятного имиджа фирмы.

Стандартная деятельность по внедрению фирменного стиля организации включает в себя следующее:

- распространение приказа о соблюдении фирменного стиля;

- распространение внутренних разъяснительных писем по фирменному стилю;

- проведение внутренних семинаров по фирменному стилю;

- тренинги для секретарей ресепшн;

- оформление офиса компании в фирменном стиле;

- оформление дверных табличек и вывесок компании в фирменном стиле;

- изготовление сувенирной продукции с элементами фирменного стиля компании;

- изготовление рекламно-полиграфической продукции с элементами фирменного стиля компании;

- наружная реклама с элементами фирменного стиля компании;

- реклама в СМИ с элементами фирменного стиля компании;

- интернет сайт с элементами фирменного стиля компании;

- использование фирменного стиля во время участия в конференциях и выставках, проведении специальных мероприятий.

Внедрение фирменного стиля компании происходит не только в рамках ее общей стратегии по формированию имиджа, но и просто в процессе хозяйственной деятельности компании.

Существующий фирменный стиль ООО «ИНТ-аналитик» не позволяет выделиться на фоне основных конкурентов. Поэтому необходимо сделать акцент на логотипе, для того чтобы идентифицировать компанию среди конкурентов, сформировать ее положительный имидж.

Для отношения к фирменному стилю были опрошены (клиенты ООО «ИНТ-аналитик»). Исходя из данного опроса, ясно, что фирменный стиль 29 чел. и 15 (34% респондентов) что им нравится фирменный предприятия.

Не все одобрили фирменного стиля, опрошенные посчитали, что изменить общее фирменного стиля использованием более дизайна 79,5% (35 чел.).

Анализ исследования фирменного предприятия выявил некоторые недостатки. большинству 66% респондентов нравится, некоторые высказали мнение необходимости его изменить.

стиль ООО «ИНТ-аналитик» оформить в брошюру (гид стилю), брэндбук описывающая графические и правила логотипа и стиля в ситуациях).

стандартов фирменного должен содержать о том, использовать созданный стиль, его информационные и элементы в коммуникациях бренда в ежедневной предприятия.

Каждая компания осознавать и своим сотрудникам только словами, и изобразительно-выразительными о том, отличается ее и услуги конкурентов. Таким превращая фирменный в гарантию и качества, очень важно, если использовать марку и элементы не назначению, идентичность быть утрачена.

В целях фирменного стиля ООО «ИНТ-аналитик» предлагается создать логотип организации.

Логотип должен отличаться других компаний-представителей данной наличием в особого шрифта или особой формы, а по возможности, решением.

эмоциональное (динамика/статика, и т.д.) (и) или компании или собственника компании свой бизнес.

Знак должен отражать философию потребления или ведения Таким образом, согласованность маркетинговых ствий с логотиповой «маркировкой».

Логотип выдерживать масштабирование, его можно и уменьшать широком диапазоне без потери и характерных

Логотип компании хорошо читаться, без возникновения прочтения. Это способствовать узнаваемости компании.

Для изменения фирменного предприятия был разработан с использованием более элементов фирменного стиля (рисунок 3.1).

Рисунок 3.1 – фирменный стиль

Рисунок составлен по: [14]

Новый фирменный стиль позволяет позиционировать ООО «ИНТ-аналитик» как более солидного делового партнера в бизнесе.

эффективности использования стиля следует ряд мероприятий ознакомлению клиентов и партнеров усовершенствованным фирменным стилем:

- следует оформить помещения в тонах;

- внести изменения на сайте предприятия;

- всю продукцию (конверты, буклеты, прайсы пр.) оформить новом фирменном стиле.

Процесс продвижения фирменного стиля очень важен и неотделим от формирования имиджа компании.

Обычно работа по поддержанию и продвижению фирменного стиля заключается в определенных мероприятиях: проведение презентаций и пресс-конференций, распространение пресс-релизов и пресс-китов, директ-мейлинг, реализация PR и рекламных кампаний, изготовление полиграфической продукции компании, участие в выставках, и т.д.

Продвижение фирменного стиля – ежедневная и кропотливая работа, работа на имидж, которую нельзя отложить на потом.

Для отношения к разработанному стилю предприятия была оценка мнений экспертов использованием анкеты.

результатам опроса сказать, что опрошенных оценили новый дизайн стиля 100% чел.). Сочетание цветов и зеленого оценили положительно, понравилось 100% чел.).

При сравнении и нового стиля все опрошенных отметили, новый фирменный им нравится больше. же, по опрошенных, разработанный стиль можно более привлекательным. Также предлагается нового вида продукции.

Основной цвет это зеленый Цвет жизни и роста, воскрешения и процветания, безопасности и гармонии. Именно такие ассоциации возникают при упоминании зеленого цвета.

Это сложный оттенок, который является комбинацией двух основных цветов – синего и желтого. Именно по этой причине значение зеленого цвета в психологии напрямую зависит от степени преобладания в нем холодного синего или теплого желтого оттенка. Сочетание данных цветов вызывает положительные ассоциации.

Цвета очень продуманно подобраны, образуя определенную гармонию, которая качественно влияет на психологию потребителя. Рассмотрим эскизы блокнота и кружки (рисунок 3.2, 3.3).

3.2 Эскиз блокнота сувениров

Рисунок составлен по: [14]

3.3 Эскиз кружки сувениров

Рисунок составлен по: [14]

Смета затрат на создание сувенирной продукции ООО «ИНТ-аналитик» представлена в таблице 3.5.

Таблица 3.5 – Смета затрат на рекламную кампанию

|

Наименование |

Кол-во |

Сумма, тыс. руб. |

|

Визитки с логотипом |

500 |

6,5 |

|

Подарочные блокноты |

80 |

4,32 |

|

Сувениры – кружки с логотипом |

55 |

1,43 |

|

Календари |

65 |

4,42 |

|

Итого |

- |

16,67 |

- Таблица составлена по: [14]

Для определения финансовой состоятельности проекта по реализации стратегии продвижения продукции ООО «ИНТ-аналитик» рассчитаем предполагаемый результат финансовой деятельности – чистую прибыль или непокрытый убыток после покрытия всех издержек, уплаты обязательных налогов и отчислений.

Расчеты результата финансовой деятельности по реализации стратегии по увеличению эффективности сбытовой деятельности ООО «ИНТ-аналитик» представлены в таблице 3.6.

Таблица 3.6 – Предполагаемый результат финансовой деятельности ООО «ИНТ-аналитик»

|

Показатели |

Сумма, тыс. руб. |

|

Прирост выручки (без НДС), тыс. руб. |

374,55 |

|

Прирост себестоимости продаж, тыс. руб. |

337,65 |

|

Сумма затрат на реализацию проекта, тыс. руб. |

16,67 |

|

Прибыль (п.1 – п.2 – п.3), тыс. руб. |

20,23 |

|

Чистая прибыль (непокрытый убыток), тыс. руб. |

20,23 |

- Таблица составлена по: [14]

Предполагается, что за счет идентификации компании среди конкурентов и повышения ее узнаваемости, прирост выручки бухгалтерских услуг ООО «ИНТ-аналитик» составит предположительно 15%, то планируемое значение объема реализации услуг составит 374,55 тыс. руб. Себестоимость услуг планируется на уровне прошлого года – 90,15% от выручки.

В результате реализации стратегии по повышению эффективности сбытой деятельности, ожидаемый прирост чистой прибыли составит 20,23 тыс. руб., что свидетельствует об эффективности реализации проекта.

Рассчитаем срок окупаемости капитальных вложений. Капитальные вложения окупаются за счет притока прибыли и амортизационных отчислений. Так как амортизационных отчислений у нас не будет, чистый финансовый поток ЧФП будет равен притоку прибыли. Таким образом, срок окупаемости Т определяется по формуле:

Т = К / ЧФП, (3.3)

где К – капитальные вложения.

Т = 16,67/20,23= 0,82 года или 10 месяцев.

Таким образом, совершенствование фирменного стиля ООО «ИНТ-аналитик» является неотъемлемой частью маркетинговых коммуникаций, для того чтобы идентифицировать компанию среди конкурентов, сформировать положительный имидж, привлечь новых клиентов. Затраты на проведение данной рекламной кампании составили 16,67 тыс. руб., а ожидаемый прирост чистой прибыли составит 20,23 тыс. руб. Данный проект окупится за 10 месяцев, что свидетельствует об эффективности его реализации.

Заключение

По результатам проведенного исследования можно сделать следующие выводы:

Коммуникации – это систематические отношения между бизнесом и рынком, в ходе которых собираются воедино разнообразные идеи, дизайнерские решения, сообщения, данные о состоянии среды коммуникаций, формы, размеры с целью передачи идей, стимулирования конкретного восприятия товаров и услуг отдельными людьми, объединенными в целевой рынок.

Коммуникативная политика – перспективный курс действий предприятия и наличие у него обоснованной стратегии использования комплекса коммуникативных (коммуникационных) средств взаимодействия со всеми субъектами маркетинговой системы, которая обеспечивает стабильную и эффективную деятельность по формированию спроса и продвижению товаров и услуг на рынок.

Общество с дополнительной ответственностью «ИНТ-аналитик» работает с 2000 года. Компания предлагает бухгалтерские услуги. На предприятии «ИНТ-аналитик» работают квалифицированные специалисты с опытом работы главным бухгалтером от 3-х до 20 лет. Сотрудничая с предприятием «ИНТ-аналитик», клиенты получают оптимизацию налогообложения и экономическую выгоду.

Важным направлением, которое постоянно поддерживается фирмой, является создание и поддержание корпоративного имиджа. Задача состоит в том, чтобы обеспечить благоприятное впечатление среди партнеров и клиентов от деятельности предприятия.

В ООО «ИНТ-аналитик» осуществляется сотрудничество с корпоративными клиентами, это позволяет осуществлять сбыт большого объема услуг. Зачастую в роли представителей выступают сами руководители, которые лично участвуют в оформление сделок и переговорах.

Отрицательной стороной является отсутствие самостоятельных подразделений, которые бы осуществляли эту деятельность.

Результаты оценки маркетинговых коммуникаций по комплексному показателю коммуникационной составляющей позволяют сделать вывод, что наибольшее значение также имеет Компания «ЭкаунтэнтБел» (1,1), наименьшее – ООО «Бухгалтерский успех» (0,79).

Анализ показателей коммуникаций показал, что ООО «ИНТ-аналитик» необходимо повысить эффективность личных продаж в структуре маркетинговых коммуникаций.

Таким образом, можно сделать вывод, что в ООО «ИНТ-аналитик» необходимо повысить эффективность личных продаж в структуре маркетинговых коммуникаций, что позволит получить дополнительную прибыль, повысит лояльность посетителей к исследуемой организации, конкурентоспособность среди конкурентов.

В рамках данной работы предлагается использовать стратегию продвижения услуг организации на рынок. В рамках данной стратегии главной задачей является повышение доли ООО «ИНТ-аналитик» на рынке бухгалтерских услуг и уменьшение его зависимости конкурентов путем создания значительных преимуществ.

Также можно сделать вывод, что фирма должна сделать акцент на рекламу в интернете и печатных изданиях, использование сайта компании не соответствует реальной и требуемой эффективности. Необходимо провести комплексное продвижения бизнеса в интернете. Главными составляющими которого, являются поисковое продвижение сайта, его модернизация и контекстная реклама. Это те инструменты, с помощью которых сайт начнет работать эффективнее, завоевывая новых посетителей и принося прибыль.

Для отношения к фирменному стилю были опрошены . При отношения к стилю предприятия, ясно, что фирменный̆ стиль 29 чел. и 15 (34% респондентов) что им нравится фирменный̆ предприятия.

Однако все одобрили фирменного стиля, опрошенные посчитали, посчитали, что изменить общее фирменного стиля использованием более дизайна 79,5% (35 чел.).

эффективности использования стиля следует ряд мероприятий ознакомлению клиентов и партнеров усовершенствованным фирменным стилем:

– следует оформить помещения в тонах;

– внести изменения на сайте предприятия;

– всю продукцию (конверты, буклеты, прайсы пр.) оформить новом фирменном стиле.

Можно сделать вывод о том, что рекламная компания является эффективной, т.к. ожидаемый прирост чистой прибыли составит 27,107 тыс. руб. Данный проект окупится за 1 год 2 месяца. Это свидетельствует о целесообразности принятия решений о финансировании и реализации проекта. Эффективная и качественная реклама, ориентированная на перспективу, является важным фактором, способствующим сохранению и укреплению позиций предприятия на рынке и его конкурентоспособности.

Совершенствование фирменного стиля ООО «ИНТ-аналитик» является неотъемлемой частью маркетинговых коммуникаций, для того чтобы идентифицировать компанию среди конкурентов, сформировать положительный имидж, привлечь новых клиентов. Затраты на проведение данной рекламной кампании составили 16,67 тыс. руб., а ожидаемый прирост чистой прибыли составит 20,23 тыс. руб. Данный проект окупится за 10 месяцев, что свидетельствует об эффективности его реализации.

Список использованных источников

- Анкета по оценке эффективности обслуживания в ООО «ИНТ-аналитик».

- Балашов, А.П. Менеджмент: учебное пособие / А.П. Балашов. – М.: Инфра-М, 2015. – 270 с.

- Бутеня, В.Е. Менеджмент: учебно-методическое пособие / В.Е. Бутеня. – М.: Кнорус, 2014. – 86 с.

- Бухгалтерская отчетность ООО «ИНТ-аналитик».

- Виханский, О.С. Менеджмент: учебник / О.С. Виханский, А.И. Наумов. – 6-е изд. – М.: Инфра-М, 2014. – 655 с.

- Должностная инструкция директора ООО «ИНТ-аналитик».

- Зарецкий, А.Д. Менеджмент: учебник / А.Д. Зарецкий. – М.: Кнорус, 2016. – 267 с.

- Кнышова, Е.Н. Менеджмент: учебное пособие / Е.Н. Кнышова. – М.: Инфра-М, 2015. – 302 с.

- Маркетинговые исследования ООО «ИНТ-аналитик».

- Маслова, Е.Л. Менеджмент: учебник / Е.Л. Маслова. – М.: Дашков и К, 2015. – 332 с.

- Менеджмент: учебник / Ю.П. Алексеев [и др.]; под. общей ред. А.Л. Гапоненко. – М.: Юрайт, 2014. – 396 с.

- Менеджмент: учебник / Е.В. Песоцкая [и др.]; под. ред. А.Н. Петрова. – 2-е изд. – М.: Юрайт, 2014. – 645 с.

- Михалева, Е.П. Менеджмент: учебное пособие / Е.П. Михалева. – 2-е изд. – М.: Юрайт, 2014. – 190 с.

- План коммуникаций ООО «ИНТ-аналитик».

- Положение об отделе маркетинга ООО «ИНТ-аналитик».

- Устав ООО «ИНТ-аналитик».

- Штатное расписание ООО «ИНТ-аналитик».

ПРИЛОЖЕНИЯ

Анализ основных финансово-экономических показателей деятельности ООО «ИНТ-аналитик»

|

Наименование показателя |

2017 г. |

2018 г. |

2019 г. |

Абс. отклонение |

Темп роста/ снижения, % |

||

|

2018/ 2017 |

2019/ 2018 |

2018/ 2017 |

2019/ 2018 |

||||

|

Выручка (без налогов), тыс. руб. |

1825 |

2182 |

2497 |

357 |

315 |

119,56 |

114,44 |

|

Среднесписочная численность работников, чел. |

10 |

11 |

11 |

1 |

0 |

110,00 |

100,00 |

|

Производительность труда, тыс. руб./чел |

182,50 |

198,36 |

227,00 |

15,86 |

28,64 |

108,69 |

114,44 |

|

Среднегодовая стоимость основных средств, тыс. руб. |

44,5 |

41,5 |

17 |

-3 |

-24,5 |

93,26 |

40,96 |

|

Фондоотдача, руб./руб. |

41,01 |

52,58 |

146,88 |

11,57 |

94,30 |

128,20 |

279,36 |

|

Себестоимость продаж тыс. руб. |

1728 |

2138 |

2251 |

410 |

113 |

123,73 |

105,29 |

|

Прибыль от продаж, тыс. руб. |

96 |

44 |

246 |

-52 |

202 |

45,83 |

559,09 |

|

Чистая прибыль, тыс. руб. |

104 |

44 |

246 |

-60 |

202 |

42,31 |

559,09 |

|

Рентабельность продаж, % |

5,26 |

2,02 |

9,85 |

-3,24 |

7,84 |

38,33 |

488,56 |

|

Рентабельность реализованных услуг, % |

5,56 |

2,06 |

10,93 |

-3,50 |

8,87 |

37,04 |

531,02 |

ПРИЛОЖЕНИЕ Б

Анкета

Господа! Заполнив эту анкету, вы поможете нам повысить эффективность обслуживания.

Анкета

|

Вопрос |

Ответ |

|

1. Обращаете ли вы внимание на рекламу? |

|

|

2. Каким, по-вашему, является наиболее эффективный вид рекламы для организации: – газеты |

|

|

– реклама в интернете |

|

|

– на щитах |

|

|

– на телевидении |

|

|

– по радио |

|

|

– в листовках |

|

|

3. Где наиболее часто Вы сталкиваетесь с рекламой? – на телевидении |

|

|

– реклама в интернете |

|

|

– в газетах |

|

|

– по радио |

|

|

– на щитах |

|

|

– в листовках |

|

|

4. Встречались ли Вы когда-либо с рекламой фирмы ООО «ИНТ-аналитик»? |

|

|

5. При возникновении потребности в услугах бухгалтеров скорее вы вспомните рекламу? – в газетах, журналах |

|

|

– реклама в интернете |

|

|

– на щитах |

|

|

– радио |

|

|

– на телевидении |

|

|

– в листовках |

|

|

6. При возникновении потребности в бухгалтерских услугах скорее обратятся к рекламе. |

|

|

– в газетах |

|

|

– на щитах |

|

|

– в Интернет |

|

|

– радио |

|

|

– на телевиденье |

|

|

– в листовках |

Благодарим за оказанное содействие!!!

- Функции операционных систем персональных компьютеров (Виды операционных систем)

- Управление конфликтами в организации (Понятие и структура конфликта).

- Методы управления персоналом в условиях кризиса (Принципы управления персоналом)

- Конфликты в организации: причины и функции (Теоретические аспекты управления конфликтами в организации)

- Построение организационных структур (Практические аспекты организационного проектирования в ООО «Пивоварофф»)

- Эффективность менеджмента организации (Понятие эффективности менеджмента организации)

- Рассмотр возможности использования дидактической игры как метода обучения в условиях дошкольной образовательной организации.

- Корпоративная культура в организации. Понятие и сущность корпоративной культуры.

- Менеджмент человеческих ресурсов (Понятие и цели системы менеджмента человеческих ресурсов)

- Эффективность менеджмента(Сущность ресурсов, качества и эффективности управления организацией, технология их оценки)

- Коммерческая деятельность как категория рыночной экономики: содержание, цели, формирование (Анализ опыта российских и зарубежных компаний )

- Человеческий фактор в управлении организацией (Анализ системы управления персоналом. Оценка карьерного роста и мотивации персонала)