Эффективность менеджмента организации (Понятие эффективности менеджмента)

Содержание:

ВВЕДЕНИЕ

Менеджмент – управление деятельностью структур организации, ее материальным и техническим оснащением, кадрами, оптимальным распределением времени; определение уровня квалификации персонала и работа над максимизацией уровня производительности труда; непрерывный мониторинг рынка для повышения конкурентоспособности организации в своем экономическом секторе; повышение уровня научно-технического управления.

Исходя из этого, чем больше уровень управленческого потенциала руководителя структурного подразделения организации, тем лучше эффективность управления. Также важна взаимосвязь и координация деятельности руководителя подразделения с руководителями организации.

С момента зарождения менеджмента одним из главных вопросов в менеджменте является вопрос эффективности.

Наука менеджмент представляет собой науку об эффективности, эффективности всего: инвестиций, производства, инноваций и так далее. Собственно, задача менеджера состоит в том, чтобы быть наиболее эффективным. В какой бы сфере он ни был занят - бизнес или работа на предприятии, - от него обязательно требуется четкое выполнение задач, т.е. ожидают проявления эффективности и точности.

Бизнес сфера разрастается с каждым годом, вкупе с этим масштабируется сложность управления, перед организациями встают все более сложные задач. В сложившейся ситуации управляющим главное не растрачивать время по пустякам, а сосредоточить свое внимание на ограниченном числе самых важных вопросов бизнеса. Это крайне сложно организовать при отсутствии в организации формализованной системы, отслеживающей основные показатели деятельности и позволяющей на базе этой информации влиять на происходящее в компании. На практике выявлено, что самая совершенная из таких систем – это управление результатами на основе ключевых показателей эффективности. Целостный набор информации и фактов, генерируемый такой системой, преобразовывает процесс управления результатами в предметный и объективный, заметно повышая качество управления бизнесом в целом. При этом важно четко понимать, что управление эффективностью — проблема, имеющая много граней, допускающая в использование разнообразных подходов и концепций. Главная задача руководителя, обеспокоенного эффективностью деятельности организации, состоит именно в том, чтобы выбрать верный подход, в большей степени соответствующий условиям его предприятия, и грамотно вписать его в общую систему управления предприятием.

Как и люди, предприятия могут приносить прибыль, но при этом не быть эффективными и наоборот организация может разориться, но это не значит, что ее деятельность не была эффективной.

Поэтому понятие эффективность менеджмента не такое простое, как это кажется с первого раза.

Целью работы является раскрытие понятия «эффективность менеджмента». Это можно достичь решением следующих задач:

- Дать определение понятию «эффективность менеджмента» и рассказать о его сущности

- Рассказать об экономической оценке эффективности

- Рассказать об оценке эффективности деятельности менеджера и персонала

1. Сущность, понятие эффективности менеджмента

Понятие эффективности менеджмента

Эффективность менеджмента - сложное и объемное понятие, его смысл заключается в том, что весь процесс управления, начиная с самой постановки цели и заканчивая итоговым результатом деятельности, должен производиться с как можно издержками или с наибольшей результативностью (производительностью). Материальные, трудовые и финансовые ресурсы должны преобразовываться в товары, услуги и так далее. Для этого существует предприятие, которое должно обеспечить это преобразование не только с выгодой для потребителя, но и для самого себя. Другими словами, издержки на преобразование должны быть менее стоимости результата. В этом и заключается сущность понятия эффекта и эффективной деятельности. Компетентный менеджер видит предприятие как систему зависящих друг от друга элементов, результат функционирования которых зависит от постоянного развития и движения этой системы.[1]

Основными критериями эффективного управления является некая множественность показателей, которые характеризуют результативность работающих организационных систем и подсистем. Конечный результат управления часто называют эффектом управления. Эффект представляет собой результат осуществления мероприятий, направленных на совершенствование производства, бизнеса и организации в целом. Эффект управления складывается из трех составляющих:

- Экономический эффект – этот эффект, имеет непосредственную стоимостную форму, т.е. измеряется в денежных и натуральных измерителях;

- Социально-экономический эффект – эффект, имеющий комплексную природу сочетания экономической выгоды и социальной стабильности и спокойствия, например, улучшение условий работы персонала, снижение уровня профессиональных заболеваний (при определенных условиях может быть переведен в обычный экономический эффект);

- Социальный эффект – такой эффект, который принципиально не может быть пересчитан в экономический, как например, предотвращение социального конфликта.[2]

Общий эффект можно условно принять за сумму трех эффектов. Условно, так как показатели эффекта измеряются по-разному, и просто сложить сложить их невозможно.

Кроме понятия эффекта существует также понятие эффективности. Эффективность - результат, выраженный в стоимостных показателях, является экономическим эффектом, который характеризуется приростом дохода, увеличением прибыли. Эффективность есть ни что иное, как соотношение эффекта или достигнутого результата и затрат на их получение.

Эффективность = Эффект/Затраты[3]

При управлении стремятся к максимальному сокращению затрат и к максимальному повышению всевозможных эффектов. Затраты в организации не однородны и не всегда являются в чистом виде деньгами (хотя всегда стараются перевести их в денежную форму).

Обычно затраты подразделяют на:

- Материальные затраты (сырье, полуфабрикаты) и энергия;

- Трудовые затраты (рабочее время и квалификация работников);

- Финансовые ресурсы или деньги и их эквиваленты (ценные бумаги).[4]

Эффективность можно увеличить, уменьшив любой из перечисленных ресурсов, существуют различные способы. Используя компьютерную технику, можно уменьшить трудовые ресурсы и более экономно расходовать материальные (Таким способом можно уменьшить производственные отходы, используя электронный раскрой материала). Однако для внедрения такой техники финансовые затраты увеличатся.

Наиболее важным источником затрат является аппарат управления. Измерить эффективность деятельности менеджера напрямую достаточно сложно, так как между решением и получением результата проходит время и множество преобразований. Непродуманные управленческие решения имеют большую разрушительную силу. Они могут подорвать не только организацию, но и социально-экономическую систему (например, градообразующие предприятия и их деятельность). Решения могут быть неэффективными из-за неправильно выставленных целей, нехватки ресурсов, некачественно выполненных работ и так далее.[5]

1.2. Виды эффективности менеджмента

В управленческой литературе экономисты различают следующие аспекты эффективности менеджмента:

- Внутренняя эффективность – эффективность с точки зрения использования внутренних возможностей предприятия или с точки зрения управления внутренними ресурсами (затратами и капиталом);

- Внешняя эффективность — эффективность, рассмотрение деятельности предприятия с точки зрения внешнего действия, использование внешних возможностей предприятия;

- Общая эффективность — эффективность предприятия, которая рассматривается в качестве композиции двух ее составляющих: внутренней и внешней эффективности;

- Рыночная эффективность — показывает то, насколько полно удовлетворены результатом деятельности предприятия запросы потребителя по сравнению с альтернативными способами их удовлетворения, с деятельностью конкурентных организаций;

- Идеальная эффективность — не смотря на все усилия менеджмента по оптимизации организационной структуры – такая эффективность, которую невозможно достичь ни при каких обстоятельствах, но она является стимулом и целью;

- Целевая, или стратегическая эффективность отражает меру достижения целей организации, стратегию их достижения.[6]

1.2 Виды эффективности менеджмента

Теперь рассмотрим некоторые из видов эффективности менеджмента организации в общем виде.

Для раскрытия сущности понятия «общая эффективность», воспользуемся условной формулой общего вида: X = Х*Х2, которая и позволит легче раскрыть суть понятия, сделав его более наглядным.

Зависимость уровня общей эффективности организации от того или иного уровня обеих ее составляющих можно условно представить следующим образом:

E = E1*E2, где

E — уровень общей эффективности;

E1 — уровень внешней эффективности (степень использования рыночных возможностей);

E2 — уровень внутренней эффективности (степень использования внутренних возможностей).[7]

Говоря об общей эффективности E как о комбинации двух ее составляющих E1 и E2, мы тем самым подчеркиваем ее двойственную природу. Очевидно, что высокий уровень составляющей E1 обеспечивает повышение эффективности E в целом. Вместе с тем, даже при достаточно высоком уровне внутренней эффективности E2 организация не будет иметь высокий уровень общей эффективности E, если не будет обеспечена ее эффективность с точки зрения использования рыночных возможностей E1. Напрашивается вывод: чтобы организация получала максимально высокие результаты необходимо наиболее полно реализовывать ее рыночные возможности и постараться обеспечить максимально высокий уровень ее внутренней эффективности.[8]

Производство товаров, изначально не имеющих спроса на рынке, делает бессмысленными все усилия по повышению эффективности этого производства. С другой стороны, если производить пользующийся спросом товар при низком уровне его эффективности (большие издержки производства) приведет в итоге к снижению спроса на него и уменьшению доли рынка. В обоих случаях уровень общей эффективности остается значительно ниже максимально возможного уровня.[9]

Исходя из формулы общей эффективности можно понять, что все усилия руководства по увеличению сбыта продукции для достижения предприятием успеха всегда будут сводиться в ничто, если его усилия в административной сфере, в свою очередь, не приведут к обеспечению высокой внутренней эффективности организации. Так если принять за максимальный уровень E, E2, E3 норму, равную 1, то

1 = 1*1 (E = E1 *E2).

Пусть E1 = 1, то есть потенциал организации и выработанная руководством стратегия деятельности предприятия на рынке позволяют добиться наивысшего успеха. Пусть при этом E2 = 0,2, то есть уровень внутренней эффективности организации составляет 20% от максимально возможного уровня. Получается: E = 1*0,2 = 0,2 , то есть действительная эффективность организации в таком случае будет в пять раз ниже максимально возможной.

С другой стороны, высокий уровень внутренней эффективности предприятия никак не застраховывает его от низких результатов и даже банкротства, если работа по изучению потребительского спроса, разработке и выведению на рынок новых видов продукции, проведению рекламных кампаний и тому подобное строится в ней интуитивно, безграмотно и некомпетентно. Также глубокие макроэкономические кризисы, непосредственно влияющие на понижение внешней эффективности организации, способны свести на нет все усилия менеджмента, в деле повышения ее внутренней эффективности. Но низкая внутренняя эффективность намного усложняет для организации возможность преодолевать внешние трудности. Из формулы общей эффективности видно, что если обе составляющие E1 и E2 будут ниже максимально возможного уровня, то общая эффективность организации снижается в геометрической, прогрессии. Например, 0,4*0,4 = 0,16[10]

Само собой, внутренняя эффективность организации влияет на ее конкурентоспособность, на рынке. Допустим, организация «А» занимает доминирующее положение на рынке по той простой причине, что является монополистом. Ее лидерство само по себе никак не будет являться залогом того, что организация получит от своей деятельности максимально высокие результаты, если уровень ее внутренней эффективности остается низким. С появлением же на рынке конкурирующих организаций, которые начинают функционировать эффективнее бывшего лидера, последний неизбежно уступает им свои позиции, а его общая эффективность снизится в еще большей степени по сравнению с уровнем, который был при его монополистской деятельности. [11] В реальной ситуации это может выглядеть следующим образом:

Допустим, есть две конкурирующих организации. Одна из них находится в более выгодном стратегическом положении по отношению к другой (по сотрудникам, территории, внешнему его виду, занимаемому помещению);

Допустим, рынки сбыта и сырья одного из конкурентов географически находится ближе к его производственной базе, чем у другого преприятия;

Допустим, с точки зрения использования благоприятных внешних возможностей (при других равных условиях) потенциал первой организации может быть реализован на 100%, то есть E1 = 1, а потенциал второй, из-за невыгодного стратегического положения, будет реализовываться лишь на 70% (E1 = 0,7);

Пусть при этом уровень внутренней эффективности первой организации составляет 40% от максимально возможного уровня (E1 = 0,4), а второй — 80% (E2 = 0,8).

Легко рассчитать уровень общей эффективности обеих организаций:

организация № 1: E =1*0,4=0,40;

организация № 2: E =0,7*0,8=0,56.

В этом примере цифры наглядно показывают, что второе предприятие в данной ситуации всегда будет иметь более высокие результаты, чем первая. В конечном счете, это приведет к потере значительной доли рынка для одной и существенному увеличению доли для другой. Такая ситуация в частности характерна для американского автомобильного рынка, на котором очень уверенно чувствуют себя японские компании. Поэтому о повышении внутренней эффективности можно говорить как о насущной задаче всякой организации, которая стремится быть высокорезультативной. Внутренне эффективная организация всегда будет опережать конкурентов в завоевании внимания покупателей, а, значит, победа в конкурентной борьбе будет оставаться за ней. Поэтому задача менеджмента — выявить основную причину, препятствующую повышению внутренней эффективности организации, и найти пути ее устранения.

Сделаем небольшой вывод: эффективность менеджмента обеспечивается за счет деятельности по оптимизации затрат и увеличения результативности по всем направлениям менеджмента:

- В управлении трудовыми ресурсами;

- В управлении производством или при создании операционной системы;

- При определении методов и структур управления.[12]

Рыночная и внутренняя эффективность

Что касается рыночной эффективности, то любая организационная деятельность нуждается в рынке, то есть в целевой аудитории, в потребителях. Для удовлетворения имеющихся потребностей потребителя создается предприятие, состоящее из лидеров и подчиненных, имеющее капитал в разнообразных формах. Неспособность приспособить людей технологию, компанию в целом к изменениям в структуре спроса — самая важная причина трудностей, которые возникают у организаций, и поиска обновленной идеологической основы.

Когда потребитель воспринимается абстрактно, например как сегмент рынка, трудно поставить себя на его место. В этом случае стремление предоставить качественную услугу обращено внутрь организации, к людям в ближайшем окружении. Их присутствие рассматривается как нечто должное, и деятельность внутри организации процветает, потому что охватывает сотрудников той же компании. Когда речь идет о внешней эффективности(рыночной), имеется в виду, насколько полно удовлетворяются запросы потребителя в сравнении с альтернативными способами их удовлетворения. Потребитель может, выбрать предлагаемый конкурентной компанией субститутный товар, т.е. иной товар, удовлетворяющий ту же потребность, товар заменитель. Поэтому изучение конкурентных позиций — важная часть анализа, необходимого для определения рыночной эффективности.[13]

Существует тесная взаимосвязь между идеологической основой и рыночной эффективностью. Ее суть в том, что смысловая основа исходит из потребностей рынка. Опыт последнего десятилетия показывает, что эта простая взаимосвязь была недооценена. Это привело к накоплению на рынке товаров, которые не нужны потребителям. Это снизило конкурентоспособность компаний и повлекло за собой критический пересмотр концепции бизнеса и ресурсов.[14]

Внутренняя эффективность заключается в том, каким образом удовлетворение определенных потребностей сказывается на изменении собственных целей компании и отдельных групп ее участников. Более важным считается увеличение продаж, прибыли и доли рынка. Самый частый критерий роста фирмы — показатель максимизации объема продаж, т.к. он отвечает разным целям: для потребителей означает повышение удовлетворенности запросов, для руководства компании — повышение доли рынка и престижа, для менеджеров и рабочих — увеличение количества должностей для карьерного продвижения, рабочих мест и заработка. В то же время применение анализируемого критерия эффективности предполагает наличие обширной информации о характере кривой спроса на продукцию фирмы в длительной перспективе. Само понятие «длительная кривая спроса» теоретически не бесспорно в том смысле, что требует «замораживания» многих переменных на долгосрочный период.[15]

2. Показатели эффективности управления

2.1. Система показателей эффективности управления

Существует система показателей, как частных, так и обобщающих показателей для оценки эффективности производства.

Обобщающие характеризуют конечный результат:

- Объем производства;

- Прибыль;

- Рентабельность;

- Время и т.д.

Частные показатели характеризуют использование отдельных видов ресурсов – труд, основные средства, инвестиции:

- Темп роста производительности труда;

- Материалоемкость продукции;

- Фондоотдача.

Далее приведены показатели, характеризующие работу менеджера:

- Снижение трудоемкости обработки управленческой информации;

- Сокращение управленческого персонала, сроков обработки информации;

- Сокращение потерь рабочего времени управленческого персонала улучшением организации труда.

Эффективность управленческой системы оценивается количественными и качественными показателями.

Количественные показатели включают:

- Комплекс трудовых показателей – уменьшение живого труда в сфере управления (численность, сокращение трудовых процессов управления и другое);

- Финансовые показатели деятельности системы управления (сокращение расходов на управление и др.);

- Показатели экономии времени (сокращение продолжительности циклов управления после внедрения информационных технологий, организационных процедур).

Качественные показатели включают:

- Повышение научно-технического уровня управления;

- Повышение квалификации менеджеров;

- Повышения уровня обоснованности принимаемых решений;

- Формирование организационной культуры;

- Удовлетворение от труда;

- Завоевание общественного доверия;

- Усиление социальной ответственности организации;

- Экологические последствия.[16]

Факторы эффективности менеджмента.

Существует ряд факторов, влияющих на эффективность менеджмента. К ним относят величину предприятия и количество его сотрудников, а также особенности производственной деятельности. Рассмотрим эти факторы:

- Потенциал сотрудников и их способность качественно делать свою работу;

- Средства производства;

- Культура организации;

- Социальные стороны деятельности персонала и коллектива в целом.

Это предполагает использование инновационных информационных и управленческих технологий, максимально возможную автоматизацию и компьютеризацию деловых процессов, активное участие сотрудников предприятия в управлении, формирование надежных коммуникаций, заинтересованности всех участников в лучших результатах управления.[17]

Все организации, все субъекты управления имеют свои внешние и внутренние факторы влияния на эффективность (Приложение).

Эффективность менеджмента зависит от того, насколько активным является субъект управления. На практике эта активность складывается из двух типов факторов – активизирующих и структурных.

Структурные факторы управления подразумевают под собой рациональный подход, логику, объективность и систематизацию. Именно они характеризуют область технических навыков.

Активизирующие факторы конкретизируют процесс управления людьми, умение налаживать межличностные отношения в коллективе. Для владения этими факторами необходим творческий подход к делу и знания в области человеческой интуиции и поведения.[18]

2.2. Социальная ответственность организации

Наиболее весомое значение имеют социальные показатели эффективности менеджмента: формирование организационной культуры, завоевание общественного доверия, усиление социальной ответственности организации.

Социальная ответственность – это действия организации, которые принимаются для блага общества по собственной иниацитиве, а не по требованию закона. Считается, что современная организация является сложной частью внешнего окружения, включающего множество составляющих, от которых зависит само существование организации и общества в целом. К таким составляющим относятся потребители, поставщики, конкуренты, СМИ, работники предприятия, его акционеры. Эта общественная среда разного рода может сильно влиять на достижение предприятием поставленных целей, поэтому организации приходится уравновешивать чисто экономические цели с экономическими и социальными интересами этих составляющих рабочей среды. Исходя из этой точки зрения, организации несут ответственность перед обществом не только и даже сверх обеспечения эффективности, прибыли, занятости и законности деятельности. Поэтому компании должны направлять часть своих средств, ресурсов и усилий по социальным каналам. В обществе развитых странах существует определенное представление о том, как должна вести себя компания, чтобы считаться добропорядочным членом обслуживаемых сообществ.[19]

В деятельности организации должно присутствовать четкое стремление к объединению взаимодействия между ориентацией на прибыль и ориентацией на общественное доверие. Такое взаимодействие будет характеризовать компанию как стабильный, крепки субъект рынка. Если предприятие ставит целью завоевать доверие общества, то ему необходимо сознательное и активное поведение, сориентированное на общественные потребности. Выделяется три основных компонента стратегии завоевания общественного доверия – ответственное общественное, коммуникативное и инновационное поведение предприятия. В общественном смысле ответственность означает способность организации отвечать на вопросы групп претензий до тех пор, пока спорная проблема не будет окончательно снята с повестки дня. Любая организация несет ответственность за свое место и роль в обществе, за общественные цели, потребности и проблемы, которые они способны решить с использованием своих возможностей, за свои действия и их последствия (например, загрязнение окружающей среды).

Коммуникативное поведение компании ориентировано на создание доверительных отношений между ней и обществом чрез диалог с разноориентированными группами общества. При всем этом важна терпимость предприятия к противостоящему мнению, способность к самопознанию и самоанализу, ориентация на сотрудничество, способность разрешать конфликтные ситуации.

Помимо этого, организация должна искать максимально оптимальные решения как для существующих, так и для гипотетических проблем, которые связаны с инновациями, которые в свою очередь должны находить одобрение не только целевой аудитории, но и общества в целом. Стремление копмании к завоеванию общественного доверия может находиться как в соответствии, так и в противоречии с предпринимательской ориентацией на прибыль. Общественная ответственность и ее давление могут привести к тому, что предприятие вынужденно будет отказаться от некоторых видов хозяйственной деятельности или осуществлять их другими способами. Но, с другой стороны, чаще общественная ориентация открывает перед организацией новые хозяйственные горизонты и новые возможности получения прибыли. Общественные претензии в один момент означают и общественные потребности, удовлетворение которых может привести к хозяйственному успеху.[20]

2.3. Организационная культура и эффективность менеджмента.

Весомое значение для эффективной деятельности предприятия имеет организационная культура. Под этим обычно понимают атмосферу или социальный «климат» в организации.

В понятие «культура» организации входят идеи, убеждения, традиции и ценности, которые выражаются в преобладающем над другими стиле управления, в методах мотивации кадров, репутации организации и т.д. Не секрет, что предприятия различаются атмосферой, методами выполнения работ, степенью активности, индивидуальными целями – и все эти факторы зависят от истории развития организации, ее традиций, ее настоящего положения, технологии производства и т.д.[21]

В менеджменте культура организации выражается в способах выполнения работ и способах обращения с людьми в организации. Часто культура это единственный предсказатель долгосрочного поведения организации, отражение ее ценностей и убеждений, сильных и слабых сторон.

Выделяют четыре основных типа культуры организации – культура власти, роли, задачи, личности, они тесно связаны с соответствующей им структурой.

Культура власти чаще встречается в небольших организациях, ей свойственна большая централизация.

Олицетворение культуры роли – классическая бюрократическая форма организации. Этому типу культуры характерна строгая специализация различных подразделений, строгое влияние правил и инструкций.

Культура личности присуща работе инновационных подразделений, венчурных групп. В этой культуре в центре находится личность, человек осуществляет ту работу, которую превосходно умеет, для достижения цели компании, и поэтому к нему прислушиваются.

Культура задачи ориентируется на конкретные проекты, программы или работу. Предприятие с такой культурой стремится к достижению наибольшей эффективности, соединяя необходимые ресурсы и подходящих работников. Культура задачи полагается на способность группы повысить эффективность работы и объединить, сопоставить сотрудника с целями организации.

В одной организации могут существовать одновременно несколько из приведенных типов культур. Это усложняет существование компании, является источником тревог и успехов, новых возможностей для тех, кто в ней работает.[22]

Для эффективной работы компании необходима психологическая связь между сотрудниками и компанией, между управляющим и компанией – соответствие между доминирующей культурой и личными предпочтениями.

Выбор подходящей культуры и структуры организации зависит от следующих факторов: истории фирмы и организационной формы, размера компании, технологии работ, целей и задач, внешней среды и людей. Изменение любого фактора требует последующего приспособления предприятия, если оно хочет быть эффективным.[23]

3. Оценка эффективности

3.1. Экономическая оценка эффективности

На уровне отдельных организаций в различных отраслях экономики используют различные группы показателей экономической эффективности. И все же на каждом предприятии оцениваются экономическая эффективность использования материальных ресурсов, основных производственных фондов и оборотных средств, капитальных вложений, деятельности персонала, а так же рассчитывается обобщающий показатель, характеризующий экономическую эффективность предприятия в целом.

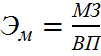

Показатель эффективности использования материальных ресурсов (Эм ) характеризует материалоемкость продукции:

, где

, где

где: МЗ – материальные затраты;

ВП – стоимость выпущенной продукции.[24]

Снижение материалоемкости продукции – одно из главных направлений повышения эффективности в промышленности и строительстве, т.к. расходы на материалы составляют больше половины затрат на производство продукции этих отраслей. В основном это достигается при помощи внедрения новых ресурсосберегающих технологий, заменой дорогостоящих материалов более дешевыми.[25]

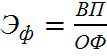

Показатель эффективности использования основных производственных фондов (Эф ) определяется обычно показателем их фондоотдачи.

, где

, где

ОФ – стоимость основных производственных фондов;

ВП – стоимость выпущенной продукции.[26]

К ОПФ (основным производственным фондам) относятся средства труда (производственные здания и сооружения, машины, станки, оборудование, транспортные средства и тому подобные) которые участвуют в производстве. Одними из самых важных направлений повышения эффективности использования основных фондов являются: повышение коэффициента сменности работы предприятия, сокращение потерь рабочего времени оборудования и др.[27]

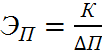

Показателем эффективности капитальных вложений (Эп ) является срок окупаемости капитальных вложений.

, где

, где

К – объем капитальных вложений;

∆П – прирост прибыли, вызванный этими капитальными вложениями за год.

Общепринято, оптимальный срок окупаемости капитальных вложений не должен превышать двух лет.

Показателем который характеризует эффективность деятельности персонала (Эт ), является производительность труда. На уровне предприятия она может быть определена как отношение.

, где

, где

ВП – стоимость выпущенной продукции;

ЧР – среднегодовая численность работников, занятых на предприятии.

Кроме того, производительность труда определяется выработкой продукции в единицу времени.

Повышение производительности труда зависит от ряда факторов: технического уровня производства, квалификации работников, качества и наличия в необходимом количестве материалов и т.д.[28]

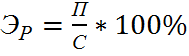

Материалоемкость, фондоотдача, окупаемость капиталовложений – это показатели характеризующие экономическую эффективность использования отдельных ресурсов. Между тем, на каждом предприятии необходимо определить обобщающий показатель , позволяющий оценить эффективность работы предприятия в целом. В условиях рынка таким показателем служит рентабельность, как отношение полученной прибыли к издержкам:

, где

, где

П – расчетная прибыль, т.е. прибыль оставшаяся в распоряжении предприятия;

С – издержки, связанные с созданием и пополнением основных и оборотных средств.

Рентабельность качественно характеризует работу предприятия и отражает сопоставление прибыли со всеми затратами. В различных отраслях на уровне отдельных предприятий могут иметь место специфические особенности.[29]

Приведенные показатели экономической эффективности менеджмента являются статическими.

Достоверность показателей эффективности возрастает, если при анализе форм эффективности менеджмента учитывается ее динамический аспект.

В связи с этим показатели эффективности менеджмента целесообразно рассматривать в динамике посредством регистрации и сравнения изменений за два или более периода.[30]

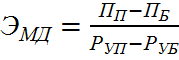

Динамический показатель эффективности менеджмента можно представить следующим образом:

, где

, где

Пп ,Пб – конечные показатели (прибыль) предприятия, соответственно, в данном и базисном годах;

Руп, Руб – расходы на управление, соответственно, в данном и базисных годах.

Коэффициент Эмд показывает, на сколько рублей за рассматриваемый период изменяется конечный показатель (прибыль) при изменении управленческих расходов на 1 руб. Он отражает динамику, темпы роста эффективности менеджмента.

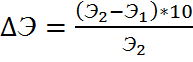

Динамику экономической эффективности менеджмента характеризует также сравнение этих показателей за два или более периода, дающее показатель относительного изменения эффективности менеджмента, выраженный в процентах:

, где

, где

Э1 и Э2 – экономическая эффективность управления предприятием, соответственно, в базисном и данном годах.

Приведенные динамические показатели целесообразно рассчитывать также при осуществлении коренных изменений системы управления организацией, при сравнении различных вариантов совершенствования системы управления. Оценка реальной взаимосвязи конкретных показателей эффективности менеджмента и перечисленных характеристик системы управления позволяет диагностировать систему управления, вскрывать ее потенциальные возможности, определять пути совершенствования.[31]

3.2 Оценка эффективности деятельности менеджера

В современных условиях бизнеса на российских предприятиях недостаточное внимание уделяется проблемам труда и оценке его эффективности, и в частности эффективности работы менеджеров и персонала.

Для оценки эффективности работы менеджера, необходимо определить, с помощью каких форм и по каким направлениям оценивается деятельность менеджера и персонала.

Определим, как можно оценить вклад менеджера в деятельность организации.

В зависимости от постановки цели при определении результата деятельности менеджера выбираются соответствующие формы ее оценки. В настоящее время наиболее широкое применение получили следующие формы оценки деятельности менеджера: анкетирование, психологический аудит, собеседование, графологический анализ, изучение кадровых документов, оценочные испытания.

Формы оценки менеджера: анкетирование, психологический аудит, собеседование, графологический анализ, изучение кадровых документов, оценочные испытания.[32]

Исходя из форм, оценку деятельности менеджера, можно разделить на два главных направления. Это оценка эффективности труда менеджера и оценка качеств менеджера.

Оценка эффективности труда менеджера, в свою очередь, является комплексным процессом и состоит из следующих этапов:

- Оценка личного вклада менеджера в деятельность организации;

- Оценка эффективности использования рабочего времени менеджера;

- Оценка результатов работы менеджера;

- Оценка содержания труда менеджера.

Личностные и профессиональные качества менеджера являются теми средствами, которые применяются им каждодневно в процессе анализа и принятия управленческих решений, контроля, за их выполнением. При проведении аттестации работников, как правило, оценка проводится по трем группам качеств:

- Профессионализм и компетентность;

- Деловые качества;

- Личные характеристики.[33]

Значительное место в оценке деятельности менеджера занимает проблема определения личного вклада менеджера в итогах деятельности компании. В настоящее время существует несколько подходов к решению данной проблемы, а именно: определять личный вклад по удельному весу заработной платы работников аппарата управления в себестоимости готовой продукции или измерять личный вклад с помощью показателя выработки на одного работающего с учетом сложности труда и качества продукции. Но в конечном итоге предлагаемые варианты сводятся к их первоначальному назначению – вычислению затрат предприятия на содержание аппарата управления, что не отвечает поставленной задаче – определению личного вклада управленца.[34]

Интересный подход к оценке личного вклада нашли в японской корпорации «Sony». Он подразумевает измерение вклада менеджера с помощью управленческой добавленной стоимости.

Управленческая добавленная стоимость – это разница между расходами предприятия на содержание менеджеров и ценностью, которая ими создается. Управленческая добавленная стоимость рассчитывается с учетом добавленной бизнесом стоимости и добавленной акционерами стоимости:

УДС = ДБС – ДАС – ОИ – УИ, где

УДС – управленческая добавленная стоимость;

ДБС – добавленная бизнесом стоимость;

ДАС – добавленная акционерами стоимость;

ОИ – операционные издержки;

УИ – управленческие издержки.

Добавленная акционерами стоимость – это величина дохода, который могли бы получить акционеры при альтернативном инвестировании собственного капитала. Объем добавленной акционерами стоимости может выражаться банковской процентной ставкой, умноженной на величину собственного капитала.

Операционные издержки – это фонд заработной платы, амортизационные исчисления, а так же текущие расходы.

Управленческие издержки – это расходы на содержание управленческого персонала.

Добавленная бизнесом стоимость – это разница между величиной общего дохода фирмы от реализации товаров и услуг и объемов затрат и налогов. В затраты включаются: расходы на сырье и материалы, запасные части, электроэнергию, услуги, платежи по банковским кредитам.

ДБС = ОД – ЗН, где

ОД – общий доход фирмы;

ЗН – затраты и налоги.

Отрицательное значение УДС говорит о неэффективной деятельности менеджера.Для более подробного анализа деятельности менеджера вводится показатель рентабельности управления.[35]

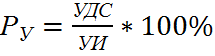

Рентабельность управления – это отношение управленческой добавленной стоимости к управленческим затратам, аналогичное понятию рентабельности инвестирования:

, где

, где

Ру – рентабельность управления.

Отрицательная рентабельность управления требует оптимизации структуры управления. В условиях отсутствия единой методики определения личного вклада, данный подход может применяться наиболее результативно в случае, если определяется личный вклад целого подразделения управленческих работников, группы менеджеров.[36]

На современном этапе в производственной и управленческой деятельности интеллектуальным дополнением к экономике и современной организации различной деятельности становится человеческий фактор.

3.3. Оценка труда персонала

Оценка трудовой деятельности персонала представляет собой процесс, направленный на установление соответствий результатов деятельности личности, требованиям исполняемой организационной роли. Эта оценка используется для следующих целей:

-

- Оценка профессионализма работников;

- Выработка рекомендаций по развитию личностных и деловых качеств сотрудников;

- Определение степени соответствия оплаты труда затрачиваемыми работниками усилий, результативности их труда;

- Определение основных направлений развития персонала;

- Формирования эффективного механизма трудовой мотивации персонала.

Исходя из целей, оценка персонала будет включать:

-

- Текущий контроль за результатами деятельности;

- Проведение аттестаций;

- Анализ результатов текущего контроля и аттестаций;

- Доведение результатов контроля и аттестаций до сотрудников.[37]

Все многообразие показателей оценки деятельности персонала можно разделить на три группы: результативность труда; профессиональное поведение; личностные качества.

В оценке результативности труда выделяют объективные и субъективные показатели. Объективные показатели охватываются информационной системой предприятия и используются для оценки производственного персонала предприятия и тех функциональных подразделений, результаты деятельности которых могут иметь количественное выражение. Субъективные показатели используются при оценке деятельности в тех подразделениях, где достаточно сложно установить численные критерии эффективности деятельности (плановый отдел, юридическая служба, отдел главного конструктора).

Показатели профессионального поведения охватывают такие стороны деятельности, как стремление к сотрудничеству, самостоятельность в принятии решений, готовность к принятию дополнительной ответственности и т.п.

Группа показателей личностных качеств является наиболее сложно определяемой, поскольку, во-первых, из всего многообразия качеств личности необходимо выбрать те которые в наибольшей степени определяют результаты профессиональной деятельности; во-вторых, качества личности нельзя непосредственно наблюдать и измерять.

Показатели всех трех групп одинаково важны для оценки работника, признание показателей какой-либо группы приоритетными неизбежно ведет к пренебрежению сотрудниками другими видами деятельности.[38]

В качестве оценщиков деятельности персонала могут выступать как руководители, так и коллеги и подчиненные оцениваемого. При этом они могут использовать следующие методы оценки: методы индивидуальной оценки; методы групповой оценки; технические методы оценки.

Методы индивидуальной оценки по сути своей представляют собой шкалирование, когда оценщиками предлагается заданная шкала с бальными значениями оцениваемых показателей.

Методы групповой оценки дают возможность сравнивать между собой эффективность деятельности сотрудников внутри рабочей группы, сопоставлять работников между собой. Эти методы представляют собой ранжирование по одному или нескольким показателям.

Технические методы оценки труда персонала чаще всего применяются вместе с индивидуальными и групповыми. Наиболее распространенной их формой является эксперимент, который может быть двух типов: активный и пассивный.[39]

Рассмотренные системы, методы оценки персонала применяются на предприятиях в том или ином виде. Они имеют и достоинства, и недостатки. При этом утверждается, что наиболее распространенной является периодическая документированная аттестация персонала, которая представляет собой непрерывный процесс.

ЗАКЛЮЧЕНИЕ

Как социально-экономическая категория эффективность управления – это показатель результативности этой деятельности, степень оптимальности использования материальных, финансовых и трудовых ресурсов. Эффективность управления складывается из таких факторов, которые классифицируются по следующим критериям: на сколько продолжительным было влияние; каким был характер влияния; какая степень формализации; какова зависимость от масштаба влияния; а также содержание и форма влияния.

Эффективность управления с экономической точки зрения можно определить используя основные показатели: экономическая эффективность использования материальных ресурсов, производственных фондов, капитальных вложений, деятельности кадров, а также обобщающего и динамического показателей оценки эффективности.

Существует ряд мероприятий по повышению экономической эффективности управления. Ими являются: технические, организационные и социально-экономические меры.

Технические мероприятия проводятся для совершенствования технологического оснащения, оборудования, способов переработки сырья, качества используемых ресурсов. Внедрение информационных технологий ведет за собой совершенствование управления организацией, но для этого требуются немалые капиталовложения и инвестиции.

Организационные мероприятия проводятся для совершенствования организации учета, производства и труда, сокращения цикла, соответственно и времени производства, ремонта и экономии ресурсов и материальных средств.

Социально-экономические мероприятия необходимы для улучшения условий труда и отдыха работников, не менее важно стимулирование и повышение ответственности кадров, мотивация роста качества и производительности труда, поднятие корпоративного духа для скорейшего достижения целей организации.

Оценка социальной эффективности показывает социальный результат деятельности управляющего и показывает характер степени использования потенциальных возможностей коллектива организации для выполнения целей фирмы, ее общественное значение.

Связь между экономической и социальной эффективностями крайне тесная, т.к. часто когда повышается экономическая обстановка происходит улучшение и социальной удовлетворенности, так же и в обратную сторону, при улучшении социальной удовлетворенности кадров повышается экономическая эффективность. Увеличение прибыли предприятия приводит к повышению заработной платы (происходит материальное стимулирование) и, вследствие этого растет удовлетворенность работников. Рост социальной удовлетворенности в свою очередь толкает к повышению производительность и улучшение качества и, как следствие, повышает прибыльность и т. д. Однако необходимо отметить, что мероприятия по социальной направленности дают видимый результат лишь в отдаленном будущем, так что такие мероприятия нужно дополнительно сопоставлять со стратегическими и тактическими планами предприятия.

Оценить вклад менеджера в деятельность организации можно с помощью следующих показателей: управленческая добавленная стоимость; добавленная бизнесом стоимость и рентабельность. Показатели оценки персонала помогут создать идеальную систему мотивации работников управления на конкретном предприятии индивидуально, поставить их оплату труда в определенную зависимость от эффективности управления.

Эффективное использование времени основывается на точном планировании менеджером работ необходимых к выполнению его подчиненными, что означает:

- В день должно быть максимум три важных дела и максимум 10 общих;

- После выполнения одного важного дела необходимо каждый раз уточнять дальнейшие приоритеты;

- Распределение осуществляемых функций по времени и важности предполагает четкое формирование условий их выполнения (организацию рабочего места, обеспечение условий и средств для соответствующего выполнения работ).

Помимо этого, следует выделить и другие пути повышения эффективности управления:

- Идентификация проблем управления и оптимизация способов их решения;

- Постоянное улучшение технологического и информационного обеспечения управления;

- Совершенствование систем и методов управления;

- Регулярная переподготовка, повышение квалификации, как рядовых сотрудников, так и руководящего состава;

- Повышенное внимание к подбору кадров.

Качество работы всех форм, звеньев, систем и управления, эффективность принимаемых решений, уровень организации планирования и оперативного руководства требуют непрерывного мониторинга, так как может произойти такое, что эффективно работающее предприятие неожиданно даёт сбой в работе, теряет покупателей, испытывает финансовые трудности и т.п. Причинами этому могут послужить: неэффективный менеджмент, несбалансированность звеньев управления, отсутствие компетентности управленческого персонала и т.д. Поэтому необходим систематический анализ эффективности управления по многим показателям и направлениям.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Румянцева З.П. Общее управление организацией. Теория и практика: Учебник. -М.: ИНФРА-М, 2014. – 304 с.

Виханский О.С., Наумов А.И. Менеджмент: человек, стратегия, организация, процесс: Учебник.- М.: Изд-во МГУ, 2014. – 576 с.

Мыльник В.В., Титаренко Б.П.Системы управления: Учебное пособие.- М.: «Экономика и финансы», 2012. – 352 с.

Васькин А.А. Оценка менеджеров: Учебно-практическое пособие.- М.: Компания Спутник+, 2012. – 166 с.

Бовыкин В.И. Новый менеджмент: Учебник.- М.: «Экономика», 2014. – 368 с.

Ямпoльcкaя Д., Зoниc M. Менеджмент. Москва: «Эксмо-Пресс».-2014. – 623 с.

Веснин В.Р. Менеджмент: Учебник.М.: -ТК Велби, Изд-во Проспект, 2014. – 504 с.

Казначевская Г.Б. Менеджмент: Учебник. Изд-во 6-е. – Ростов н/Д: Феникс, 2015. – 348 с.

Максимцова М.М., Комарова М.А. Менеджмент: Учебник для вузов – М.: ЮНИТИ-ДАНА, Единство, 2012. – 359 с.

Уколов В.Ф., Масс А.М., Быстряков И.К. Теория управления: Учебник/. – М.: Экономика, 2003 – 576с.

Ланкина В.Е.. Менеджмент организации: Учебное пособие– Таганрог: ТРТУ, 2006. – 304 с.

Беляцкий Н.П., Велесько С.Е., Питер Ройш. Управление персоналом. - Экоперспектива. - 2009. – 352 с.

Беляцкий Н.П., Ройш П., Суша Н.В. Техника работы менеджера. - Книжный дом. - 2016. – 255 с.

Волкова О.И. Экономика предприятия: Учебник/под редакцией Волкова О.И. - М.: ИНФРА-М. – 2007. – 601 с.

Иванов В.Н., Патрушев В.И., Гладышев А.Г. Основы социального управления.- М.: ЮристЪ. – 2015. – 271 с.

Горинов П.Е. Оценка эффективности управления: предмет, методы, инструменты// ЗАО МКД Партнер. - Санкт - Петербург. - 2009. – 236 с.

Травин В.В. Основы кадрового менеджмента / В.В. Травин, В.А. Дятлов - М.: Перспектива, 2012. – 336 с.

Федин С.В., Федина Н.В., Тесленко И.Б. Основы менеджмента: Основы управления в отраслях экономики: Учебное пособие. Владимир, 2015. – 256 с.

Джеральд Гринберг, Роберт Бейрон. Организационное поведение: от теории к практике. - М.: ООО "Вершина", 2015. – 880 с.

Крейнина М.Н. Финансовый менеджмент: Учебное пособие. -М.: Издательство “Дело и сервис”, 2001. – 304 с.

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. -Минск: ООО “Новое знание”, 2015. – 536 с.

Смолкин A.M. Менеджмент: основы организации. - М.: ИНФРА-М, 2014. – 246 с.

Архипова Н.И., Кульба В.В., Косяченко С.А. и др.Исследование систем управления: Учеб. пособие для вузов ; Под ред. Н.И. Архиповой. - М.: Приор, 2014. – 382 с.

Кабушкин Н.И. Основы менеджмента. - Минск: БГЭУ, 2014. – 336 с.

Максимцов М.М., Игнатьева А.В. Менеджмент: Учебник для вузов. - М.: ЮНИТИ, 2015. – 167 с.

Темпорал П. Эффективный менеджмент. - М.: Альпина Бизнес Букс, 2016. – 320 с.

Макаревич Л.М. Управление эффективностью компании (надежная гарантия прибыльности бизнеса). - М.: Вершина, 2014. – 184 с.

ПРИЛОЖЕНИЯ

Приложение.

Внешние и внутренние факторы влияния на эффективность менеджмента.

|

1 |

2 |

|

Внешние факторы |

Внутренние факторы |

|

Активная политика конкурента |

Психологический климат в коллективе |

|

Внезапные изменения в экономическом положении клиентов |

Неравномерность, неритмичность поставок и перегрузки в работе |

|

Экономические, политические кризисы, влияющие на эффективность работы предприятия |

Прогулы работников, немотивированные пропуски и потери рабочего времени |

|

Общественно значимые события |

Болезни руководителей и сотрудников |

|

Структурные изменения в обществе |

Мероприятия, проводимые профсоюзным движением (забастовки, митинги и т.д.) |

|

Неблагоприятные погодные условия |

Производственные конфликты |

|

Положение на рынке труда: избыток специалистов, безработица, недостаточная квалификация работников |

Увольнение или прием на работу новых сотрудников |

|

Мероприятия правительства по регулированию социальных процессов за счет работодателей |

Расширение или сокращение деятельности организации |

|

Репрессивное и агрессивное к предпринимательству законодательство |

Неисправности машин и оборудования, оргтехники, средств связи |

|

Миграционные процессы, ухудшающие качество населения |

Криминальное поведение клиентов или персонала: воровство, обман, хищение, технический вандализм |

|

Резкие колебания на финансовых рынках |

Действия влиятельных лиц, содействующих или мешающих деятельности организации |

|

Неожиданные изменения конъюнктуры на рынках энергоресурсов и сырья |

Факторы охраны имущества и безопасности труда |

|

Изменения в соотношении политических сил, влияющих на промышленную политику государства |

Социальные инициативы коллектива, изобретательство и рационализаторство |

Продолжение таблицы

|

1 |

2 |

|

Новые технологии производства товаров и услуг |

Разработка стратегий управления, согласование с коллективом планов развития |

|

Требования профсоюзов к технике безопасности и условиям труда |

Административный контроль, система поощрений и взысканий |

|

Влияние средств массовой информации на формирование имиджа предприятия и его руководства |

Позитивная мотивация творческого и производственного труда сотрудников |

|

Источник: Иванов В.Н., Патрушев В.И., Гладышев А.Г. Основы социального управления.- М.: ЮристЪ. – 2015. – 109 с. |

|

-

Румянцева З.П. Общее управление организацией. Теория и практика: Учебник. -М.: ИНФРА-М, 2014. – 165 с. ↑

-

Виханский О.С., Наумов А.И. Менеджмент: человек, стратегия, организация, процесс: Учебник.- М.: Изд-во МГУ, 2014. – 455 с. ↑

-

Мыльник В.В., Титаренко Б.П.Системы управления: Учебное пособие.- М.: «Экономика и финансы», 2012. – 32 с. ↑

-

Васькин А.А. Оценка менеджеров: Учебно-практическое пособие.- М.: Компания Спутник+, 2012.- 314 с. ↑

-

Бовыкин В.И. Новый менеджмент: Учебник.- М.: «Экономика», 2014. 59 с. ↑

-

Ямпoльcкaя Д., Зoниc M. Менеджмент. Москва: «Эксмо-Пресс».-2014. – 254 с. ↑

-

Веснин В.Р. Менеджмент : Учебник.М.: -ТК Велби, Изд-во Проспект, 2014. 419 с. ↑

-

Казначевская Г.Б. Менеджмент: Учебник. Изд-во 6-е. – Ростов н/Д: Феникс, 2015. - 115 с. ↑

-

Максимцова М.М., Комарова М.А. Менеджмент: Учебник для вузов – М.: ЮНИТИ-ДАНА, Единство, 2012. – 132 с. ↑

-

Веснин В.Р. Менеджмент: Учебник. – М.: ТК Велби, Изд-во Проспект, 2014. 430 с. ↑

-

Уколов В.Ф., Масс А.М., Быстряков И.К.. Теория управления: Учебник/. – М.: Экономика, 2003. – 157 с. ↑

-

Ланкина В.Е.. Менеджмент организации: Учебное пособие– Таганрог: ТРТУ, 2006. – 92 с. ↑

-

Беляцкий Н.П., Велесько С.Е., Питер Ройш. Управление персоналом. - Экоперспектива. - 2009. – 313 с. ↑

-

Беляцкий Н.П., Ройш П., Суша Н.В. Техника работы менеджера. - Книжный дом. - 2016. – 134 с. ↑

-

Бовыкин В.И. Новый менеджмент. Учебник. - М.: "Экономика", 2011. – 73 с. ↑

-

Васькин А.А. Оценка менеджеров: Учебно-практическое пособие. - М.: Компания Спутник+, 2010. – 76 с. ↑

-

Волкова О.И. Экономика предприятия: Учебник/под редакцией Волкова О.И. - М.: ИНФРА-М. - 2014. – 477 с. ↑

-

Иванов В.Н., Патрушев В.И., Гладышев А.Г. Основы социального управления.- М.: ЮристЪ. - 2015. – 108 с. ↑

-

Горинов П.Е. Оценка эффективности управления: предмет, методы, инструменты// ЗАО МКД Партнер. - Санкт - Петербург. - 2016. – 137 с. ↑

-

Мыльник В.В., Титаренко Б.П. Системы управления: Учебное пособие. - М.: "Экономика и финансы", 2011. 286 с. ↑

-

Травин В.В. Основы кадрового менеджмента / В.В. Травин, В.А. Дятлов - М.: Перспектива, 2012. – 75 с. ↑

-

Федин С.В., Федина Н.В., Тесленко И.Б. Основы менеджмента: Основы управления в отраслях экономики: Учебное пособие. Владимир, 2015. 243 с. ↑

-

Джеральд Гринберг, Роберт Бейрон. Организационное поведение: от теории к практике. - М.: ООО "Вершина", 2015. – 651 с. ↑

-

Крейнина М.Н. Финансовый менеджмент: Учебное пособие. -М.: Издательство “Дело и сервис”, 2001. – 184 с. ↑

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. -Минск: ООО “Новое знание”, 2015. – 451 с. ↑

-

Крейнина М.Н. Финансовый менеджмент: Учебное пособие. -М.: Издательство “Дело и сервис”, 2001 – 185 с. ↑

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. -Минск: ООО “Новое знание”, 2015 – 453 с. ↑

-

Крейнина М.Н. Финансовый менеджмент: Учебное пособие. -М.: Издательство “Дело и сервис”, 2001 – 186 с. ↑

-

Смолким A.M. Менеджмент: основы организации. - М.: ИНФРА-М, 2014. – 117 с. ↑

-

Виханский О.С., Наумов А.И. Менеджмент: человек, стратегия, организация, процесс: Учебник. - М.: Изд-во МГУ, 2016. – 287 с. ↑

-

Крейнина М.Н. Финансовый менеджмент: Учебное пособие. -М.: Издательство “Дело и сервис”, 2001 – 187 с. ↑

-

Н.И. Архипова, В.В. Кульба, С.А. Косяченко и др.Исследование систем управления: Учеб. пособие для вузов ; Под ред. Н.И. Архиповой. - М.: Приор, 2014 – 246 с. ↑

-

Кабушкин Н.И. Основы менеджмента. - Минск: БГЭУ, 2014. – 279 с. ↑

-

Максимцов М.М., Игнатьева А.В. Менеджмент: Учебник для вузов. - М.: ЮНИТИ, 2015. – 75 с. ↑

-

Темпорал П. Эффективный менеджмент. - М.: Альпина Бизнес Букс, 2016. – 152 с. ↑

-

Крейнина М.Н. Финансовый менеджмент: Учебное пособие. -М.: Издательство “Дело и сервис”, 2001. – 188 с. ↑

-

Макаревич Л.М. Управление эффективностью компании (надежная гарантия прибыльности бизнеса). - М.: Вершина, 2014. – 68 с. ↑

-

Архипова Н.И., Кульба В.В., Косяченко С.А. и др.Исследование систем управления: Учеб. пособие для вузов ; Под ред. Н.И. Архиповой. - М.: Приор, 2014. – 256 с. ↑

-

Максимцов М.М., Игнатьева А.В. Менеджмент: Учебник для вузов. - М.: ЮНИТИ, 2015. – 117 с. ↑

- Основные функции в системе менеджмента (Сущность и основные аспекты функций менеджмента)

- Защита права собственности (Основные способы защиты прав собственности)

- Гражданско-правовые способы защиты права собственности (Понятие защиты права собственности)

- Анализ структуры торгового ассортимента (на примере торгового предприятия « М. Видео»)

- Анализ структуры торгового ассортимента (на примере торгового предприятия «Магнит»)

- Коммерческая деятельность розничного торгового предприятия и направления ее совершенствования ( Функции, цели и задачи коммерческой деятельности розничной торговой организации )

- Особенности налоговой политики в России.

- Изучение менеджмента человеческих ресурсов, кадрового менеджмента, а также важности человеческого фактора для любой организации

- Организация и управление процессами товародвижения на рынке (Основные понятия товародвижения на рынке и его планирование).

- Организация и управление процессами товародвижения на рынке (Теоретические основы коммерческой деятельности предприятия)

- Изучение теоретических положений и практических рекомендаций, направленных на совершенствование правового регулирования отношений в сфере рынка ценных бумаг

- Понятие морального вреда по действующему законодательству