Распределение и использование прибыли как источник экономического роста предприятия

Содержание:

Введение

Механизм формирования и распределения прибыли выступает важным элементом финансового менеджмента и применяется как для оценки финансового состояния организации, так и для принятия управленческих решений с целью повышения эффективности ее деятельности.

Оценка прибыли является важнейшей характеристикой финансово-хозяйственной деятельности организации, так как она характеризует степень ее деловой активности, обеспечивает организации возможность расширенного воспроизводства и самофинансирования, удовлетворения материальных ценностей и социальных потребностей собственника капитала и сотрудников организации, благодаря поступлений налога на прибыль формируются бюджетные доходы государства. Таким образом, показатели прибыли выступают в качестве важных с целью оценки производственной и финансовой деятельности организации и служат основой эффективного управления.

Несмотря на значительную важность рассматриваемых вопросов, существующее положение дел в российской экономике вызывает серьезную озабоченность. Удельный вес убыточных организаций в Российской Федерации в 2016 году составил 36,4%. Наибольший удельный вес убыточных организаций в 2016 г., имеет место быть, в следующих отраслях: жилищно-коммунальное хозяйство (50,1%), сельское хозяйство (33,0%), промышленность (29,8%), связь (26,6%), строительство (24,9%). Не намного лучше обстоят дела и в других отраслях экономики.

В условиях нестабильной рыночной среды управление финансовыми результатами организации становится одним из важных факторов устойчивого генерирования прибыли. В связи с этим формирование системы показателей эффективности управления финансовыми результатами организации приобретает особую значимость.

Совершенно очевидно, что финансовая стабильность страны зависит от суммы прибыли отдельно взятой организации.

Сказанное выше позволяет заключить, что данная тема исследования имеет актуальность и практическую значимость, что и послужило основанием для ее выбора.

Цель работы – выявить особенности формирования и использования прибыли организации.

Для достижения цели были поставлены следующие задачи:

- изучить теоретические основы формирования прибыли;

- проанализировать прибыль и рентабельность организации на материалах АО «Страховая группа «УралСиб»

- предложить мероприятия по максимизации прибыли исследуемой организации.

Предметом исследования являются формирование и распределение прибыли.

Объект исследования – финансово-хозяйственная деятельность и прибыль АО «Страховая группа «УралСиб»

В работе использовались следующие методы исследований: анализ и синтез, индукция и дедукция, экономико-статистический, балансовый, монографический, расчетно-конструктивный, графический и табличный методы и др.

Глава 1 Прибыль как экономическая категория, ее формирование и использование

1.1 Экономическая сущность прибыли и ее значение для финансово-хозяйственной деятельности организации

В последнее время увеличились масштабы исследований в экономике касающиеся обеспечения прибыльной деятельности организаций. Эти вопросы рассматриваются в разных аспектах: определение показателей рентабельности, оценки разных показателей прибыльности, их критичного значения при анализе финансового состояния адекватности определения прибыли бухгалтерским и налоговым учетом. Вместе с тем целостность тех и других финансовых решений в значительной мере зависит от правильного определения экономической природы прибыли.

Понятие и определение категории «прибыли» разными учеными-экономистами в разные периоды времени являются довольно спорными.

В таблице 1 представлены основные подходы российских и зарубежных ученых-экономистов к определению прибыли.

Таблица 1

Подходы к определению прибыли

|

Авторы определения |

Определение |

|

1 |

2 |

|

Е.А. Фадеева [19, c. 132] |

Прибыль представляет собой сумму превышения выручки над затратами экономической деятельности в процессе производства. |

|

Ф. Бакиева [4, c. 90] |

Прибыль представляет собой превышение доходов от реализации товаров и услуг над затратами на их производство и продажу. Прибыль исчисляется как разность между выручкой и затратами факторов производства, выраженных в денежном выражении. |

|

Г.Н. Горшкова [7, с.79] |

Прибыль является экономической категорией, которая выражает финансовые результаты хозяйственной деятельности организации |

|

Финансово-кредитный энциклопедический словарь [20, с. 527] |

Прибыль представляет собой разницу между доходами от реализации продукции, основных средств, иного имущества, внереализационной деятельности и затрат на производство, реализацию продукции и затрат на реализацию других видов деятельности. |

|

А.Н. Исаева [9, c. 112] |

Прибыль является одной из форм стоимости прибавочного продукта, которая рассчитывается как разница между продажной ценой товара и затратами на его производство. |

|

Продолжение таблицы 1 |

|

|

1 |

2 |

|

Налоговый кодекс РФ [2] |

Прибыль представляет собой полученный в результате финансово-хозяйственной деятельности доход, уменьшенный на сумму производственных расходов. |

|

А.Ф. Дятлова [8, с. 292] |

Прибыль представляет собой вычитания из ценности, реализованной в ходе продажи продукта, ценностей всех факторов производства, допускающих оценку, или то, что остается от продукта после вменения производственным элементам всего, что им может вменить механизм конкуренции. |

|

О.И. Эргардт [25, c. 47] |

Прибыль – это денежное выражение части стоимости прибавочного продукта. |

|

И.А. Бланк [6, c. 107] |

Прибыль является чистым доходом организации на вложенный капитал, выраженный в денежной форме и характеризует его вознаграждение за риск в результате осуществления его финансово-хозяйственной деятельности и рассчитывается как разница между совокупным доходом и совокупными затратами. |

|

Л.Г. Скамай [19, c. 124] |

Под прибылью понимается чистый доход организации на вложенный капитал, который представляет собой разность между совокупным доходом и совокупными затратами, возникающими в результате ее финансово-хозяйственной деятельности. |

|

Я.И. Руденко [16, с. 15] |

Прибыль является конечным финансовым результатом организации, который представляет собой реализованную часть чистого дохода, созданного прибавочным трудом. |

|

А.Д. Шеремет [24, с. 110] |

Прибыль – это итоговый показатель деятельности организации, который характеризует результат и рассчитывается как разность между доходами и расходами. |

Анализ понятий «прибыли», представленных в таблице 1, характеризует ее сущность и содержание.

Функции прибыли характеризуют экономический эффект от работы организации, стимулирующее воздействие на ее развитие, бюджетную сторону, которая формирует деятельность организации. Для того чтобы разобраться в этой экономической категории, нужно понять, что же собой представляет прибыль. Понятие прибыли отражает полученный чистый доход, который создается в сфере материального производства в виде денежных накоплений. Его можно рассматривать с совершенно разных сторон. Прибыль выступает в качестве экономической категории, формы денежных накоплений, результата хозяйственной деятельности, источника финансирования развития, критерия отбора инвестиционных проектов и оптимизации текущих затрат. Функции прибыли организации напрямую зависят от вышеперечисленных ее особенностей. Полученная организацией прибыль отображает экономический эффект, получаемый в ходе хозяйственно-финансовой деятельности. Эти функции прибыли характеризуются превышением полученных доходов над расходами организации, направленными на осуществление ее деятельности.

К большому сожалению, при помощи этого показателя не всегда можно оценить все аспекты хозяйственной деятельности. Именно поэтому анализ финансовой и хозяйственной деятельности осуществляется при помощи целой системы экономических показателей. Экономическая сущность прибыли состоит в том, что она отражает окончательный финансовый результат.

Стимулирующие функции прибыли связаны с тем, что она является не только окончательным результатом, но и главным элементом формирования финансовых ресурсов. Любая организация заинтересована в ее максимальном размере, поскольку остающаяся в его распоряжении чистая прибыль должна покрывать потребности в финансировании производственной деятельности, социальном и техническом развитии организации, создании фонда материального поощрения. Стимулирующая функция проявляется и в том, что из прибыли выплачивают дивиденды владельцам и акционерам организации.

Бюджетно-формирующие функции прибыли являются не менее важными, поскольку это один из источников формирования разных уровней бюджетов. Бюджеты получают ее в виде налогов и используют полученные средства для финансирования потребностей общества; государственных производственных, инвестиционных, социальных и научно-технических программ; обеспечения государственных функций. Прибыль в масштабе общества является фактором социального и экономического развития всего государства.

В зависимости от условий формирования прибыли различают и другие ее виды, классификация которых представлена в таблице 2.

Таблица 2

Основные виды прибыли в зависимости от условий ее формирования [24, с. 127]

|

Условия формирования |

Виды прибыли |

|

Источник формирования |

Валовая прибыль Прибыль от продаж Прибыль до налогообложения Чистая прибыль |

|

Состав элементов, формирующих прибыль |

Маржинальная прибыль Валовая прибыль Чистая прибыль |

|

Виды деятельности |

Прибыль от основной деятельности Прибыль от инвестиционной деятельности Прибыль от финансовой деятельности |

|

Характер налогообложения |

Облагаемая прибыль Реальная прибыль |

|

Инфляционная очистка |

Номинальная прибыль Реальная прибыль |

|

Период формирования |

Прибыль предшествующего периода Прибыль отчетного периода Прибыль планового периода |

|

Регулярность формирования |

Регулярная прибыль «Чрезвычайная» прибыль |

|

Характер использования |

Капитализируемая прибыль Потребляемая прибыль |

|

Значение итогового результата |

Капитализируемая прибыль Потребляемая прибыль |

А.Ф. Дятлова выделяет такие виды прибыли [8, c. 293]:

1) валовая – разность между доходом от реализации продукции без НДС, акцизов, других налогов, сборов и себестоимостью этой продукции. Она является общим показателем эффективности;

2) от продаж – это валовая прибыль, сокращенная на суммы управленческих и коммерческих расходов. Она характеризует эффективность деятельности, связанной с основным производством;

3) бухгалтерская (до налогообложения) - прибыль от продаж, увеличенная на сумму прочих доходов;

4) чистая – это прибыль до налогообложения, уменьшенная на величину налоговых обязательств по налогу на прибыль за отчетный период;

5) нераспределенная – величина чистой прибыли, уменьшенная на сумму распределенной прибыли.

Несмотря на столь разнообразный перечень классификационных признаков, он, тем не менее, не отражает всего многообразия видов прибыли, которые используются в научной экономической терминологии и практике финансово-хозяйственной деятельности организаций [4, c. 90].

Таким образом, на основании рассмотренных точек зрения различных авторов, можно сделать вывод, что прибыль является финансовым результатом деятельности организации, полученным в результате взаимодействия показателей: валового дохода, издержек обращения, внереализационных доходов и расходов.

1.2 Особенности формирования и использования прибыли предприятия

В процессе осуществления хозяйственной деятельности организация осуществляет различные виды деятельности, среди которых можно отметить операционную, инвестиционную и другие. В связи с этим при формировании прибыли выделяют несколько ее видов.

Валовая прибыль равна выручке от продажи товаров, продукции, работ, услуг за минусом себестоимостью проданных товаров, продукции, работ и услуг. Валовую прибыль (Пвал) рассчитывают по формуле:

|

Пвал=В-С, |

(1) |

где В – выручка от реализации;

С – себестоимостью проданных товаров, продукции, работ и услуг.

Прибыль (убыток) от продаж (Ппр) представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов:

|

Ппр=Пвал-Ру-Рк, |

(2) |

где Ру – расходы на управление;

Рк– коммерческие расходы.

Прибыль (убыток) до налогообложения (Пдно) определяется следующей формулой:

|

Пдно=Ппр+ Дпроц - Рпроц+ Дуч Дпр-Рпр, |

(3) |

где Дпроц – проценты к получению,

Рпроц – проценты к уплате,

Дуч – доходы от участия в других организациях,

Дпр – прочие доходы,

Рпр – прочие расходы.

Чистая прибыль (Пч) – это прибыль до налогообложения с учетом выплат налога на прибыль и других обязательных платежей:

|

Пч=Пдно-Н |

(4) |

где Н – налоги и обязательные платежи.

Такой алгоритм формирования прибыли организации обусловлен тем, что позволяет выделить отдельные показатели прибыли и определить лиц, для которых они являются в известном смысле целевыми ориентирами [7, c. 80].

В связи с вышесказанным алгоритм формирования финансового результата коммерческой организации может быть уточнен (рис. 1.2).

Показатели прибыли могут быть рассчитаны для различных периодов, правилами составления промежуточной и итоговой бухгалтерской отчетности определены периоды трех месяцев, полугода, девяти месяцев и года.

На базе перечисленных показателей прибыли заинтересованный стороны определяют показатели эффективности функционирования организации для более детального анализа.

Таким образом, показатели доходов и прибыли коммерческой организации играют значительную роль в ее общем финансовом состоянии. Существуют различные показатели прибыли, сформированные с учетом интересов лиц, имеющих прямое или косвенное отношение к предприятию.

Получение прибыли является первоочередным критерием эффективности и целесообразности деятельности любой коммерческой организации. Необходимо соблюдать баланс доходов и расходов с тем, чтобы доходы максимизировались, а расходы были минимальными. Однако препятствием к росту прибыли является увеличение расходов, особенно статьей, напрямую не связанных с операционной деятельностью, среди которых обязательные платежи в бюджет и внебюджетные фонды.

Выручка (нетто) от продажи товаров, продукции, работ услуг

Переменные расходы или себестоимость проданных товаров, продукции, работ, услуг (на включая финансовые расходы)

Затраты сырья и материалов

Затраты труда

Переменные накладные

Прибыль до вычета амортизации, процентов, и налогов

(маржинальный доход)

Амортизационные отчисления производственного назначения

Валовая (маржинальная) прибыль

Управленческие расходы

Коммерческие расходы

Постоянные финансовые расходы

(проценты к уплате, расходы по финансовой аренде)

Сальдо прочих доходов и расходов

Прибыль до вычета процентов и налогов

(операционная прибыль)

Прибыль до вычета налогов и иных обязательных платежей

Текущий налог и обязательные платежи

Чистая прибыль (доступная к распределению среди собственников)

Рис. 1. Алгоритм формирования прибыли организации [23, c. 1383]

Практическая деятельность организаций направлена на получение долговременной прибыли, поскольку фирмы, не ставящие для себя стратегических задач, зачастую и существуют недолго. Организации, функционирующие в конкурентной среде, придают долговременной максимизации прибыли одно из первостепенных значений.

Помимо операционной деятельности, организации, обладающие значительными размерами собственного капитала, могут получать и доходы от инвестиционной деятельности. Прибыль тогда будет увеличиваться на сумму получаемых процентов, увеличивая тем самым прибыль до налогообложения и чистую прибыль.

В наиболее общем виде схема распределения прибыли организации отражена на рис. 2.

Чистая прибыль

Резервный фонд

Фонд накопления

Фонд потребления

Нераспределенная прибыль

Рис.2. Общая схема распределения чистой прибыли предприятия [10, c. 108]

Механизм распределения прибыли может отличаться в соответствии организационно-правовой формой организации, ее внутреннего устройства, особенностей регулирования организации соответствующих форм собственности.

Плановое распределение суммы валовой прибыли предприятия осуществляется по следующим этапам:

1. Из суммы прибыли до налогообложения изымаются налоговые и другие обязательные платежи, осуществляемых за счет этого вида прибыли, и определяется сумма прибыли, остающаяся в распоряжении предприятия.

2. Планируется распределение прибыли, остающейся в распоряжении предприятия, на капитализируемую и потребляемую ее части.

3. В составе капитализируемой части прибыли выделяются средства, направляемые в резервный, страховые и другие обязательные фонды специального назначения, обеспечивающие производственное развитие и предусмотренные уставом предприятия. Оставшаяся часть капитализируемой прибыли распределяется по конкретным направлениям ее использования.

4. Планируемая к потреблению часть прибыли распределяется на фонд выплаты доходов владельцам имущества и фонд стимулирования персонала предприятия. Определенная часть этой прибыли может планироваться и в иных формах ее потребления (например, на благотворительные цели.

Таким образом, формирование и распределение прибыли организации обусловлено ее организационно-правовой формой, внутренними особенностями деятельности организации. В зависимости от этого выделяют различные виды прибыли, которые позволяют заинтересованным сторонам проводить дальнейший анализ и принимать управленческие решения.

В рамках второй главы проведем анализ эффективности формирования и использования прибыли АО «Страховая группа «УралСиб».

Глава 2 Анализ структуры и динамики прибыли АО «Страховая группа «УралСиб»

2.1 Организационно-экономическая характеристика страховой организации

АО Страховая группа УРАЛСИБ создана в 1993 г. Это универсальный страховщик федерального масштаба, один из лидеров национального страхового рынка, обладающий рейтингом надежности А++ «Исключительно высокий уровень надежности». Единственным акционером компании является ОАО «Холдинг СГ УРАЛСИБ». Компания входит в число двадцати крупнейших страховых компаний России. Среднесписочная численность сотрудников компании составляет 3264 человека.

Юридический адрес Общества: 117393, г. Москва, ул. Профсоюзная, д. 56, Бизнес-центр "Cherry Tower". Алтайский филиал расположен по адресу: 656056, город Барнаул, ул. Гоголя, д.42 лит. А.

Страховая группа УРАЛСИБ оказывает практически полный спектр услуг страхования корпоративным и частным клиентам на всей территории присутствия компании.

Руководитель филиала

Главный бухгалтер

Экономист

Страховые агенты

Юрист-консультант

Ведущие специалисты

Инспектор

Кассир

Рис.3. Организационная структура Алтайского филиала АО «СГ «Уралсиб»

Структура управления Алтайского филиала АО «СГ «Уралсиб» состоит из трех уровней:

- руководитель филиала АО «СГ «Уралсиб»

- главный бухгалтер, юрист-консультант, экономист, два ведущих специалиста, страховые агенты;

- кассир, инспектор.

Структура управления филиалом (рисунок 2.1) относится к линейному типу управления.

Развитие филиала АО «СГ «Уралсиб» и его устойчивое финансовое положение на современном рынке страхования находит отражение в динамике основных показателей за 2014-2016 гг.

Наибольшее количество договоров было заключено в 2016 году – 45 542 шт., что на 7 724 шт. больше по сравнению с 2014 годом и на 3 657 шт. больше по сравнению с 2015 годом.

По количеству заключенных договоров лидирует личное страхования, причем количество договоров растет из года в год путем предоставления новых страховых продуктов и расширения рынков сбыта.

2.2 Анализ прибыли и рентабельности

Рассмотрим величину страховых платежей АО «СГ «Уралсиб» в 2014-2016гг. (таблица 3).

Таблица 3

Структурно-динамический анализ страхового портфеля АО «СГ «Уралсиб» за 2014-2016 гг.

|

Вид страхования |

Поступления платежей, тыс. руб. |

Темп роста, % |

|||

|

2014 г. |

2015 г. |

2016 г. |

2015/ 2014 |

2016/ 2015 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

НС воен.служащих (обязат.) |

412,21 |

867,41 |

31,26 |

210,43 |

3,60 |

|

От несчастных случаев и болезней |

3812,45 |

3766,84 |

4284,24 |

98,80 |

113,74 |

|

На случай укуса клеща |

6678,23 |

7099,80 |

7442,12 |

106,31 |

104,82 |

|

Медицинское |

10289,65 |

18965,72 |

32231,31 |

184,32 |

169,95 |

|

Итого по личному страхованию |

21192,54 |

30699,77 |

43988,93 |

144,86 |

143,29 |

|

Транспорта |

9452,26 |

10812,12 |

11564,51 |

114,39 |

106,96 |

|

Летательных аппаратов |

475,00 |

0,00 |

|||

|

Судов |

32,56 |

49,90 |

62,00 |

153,26 |

124,25 |

|

Грузов |

258,90 |

403,96 |

72,18 |

156,03 |

17,87 |

|

Культутрных ценностей |

48,98 |

68,43 |

38,80 |

139,71 |

56,70 |

|

Имущества предприятия |

2987,65 |

3427,80 |

2781,96 |

114,73 |

81,16 |

|

Коммерческого риска по хоз.договору |

102,36 |

158,38 |

349,11 |

154,73 |

220,43 |

|

Продолжение таблицы 3 |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Потеря имущества в результате потери прав собственности |

21,89 |

20,89 |

8,10 |

95,43 |

38,77 |

|

Домашнего имущества |

154,87 |

147,18 |

132,27 |

95,03 |

89,87 |

|

Строений |

1658,74 |

1976,34 |

2554,56 |

119,15 |

129,26 |

|

Страхование СМР |

4155,07 |

||||

|

Ремонт квартир |

59,63 |

61,07 |

61,48 |

102,41 |

100,67 |

|

Итого по имущественному страхованию |

14777,84 |

17601,07 |

21780,04 |

119,10 |

123,74 |

|

Автогражданской |

3,02 |

5,68 |

10,50 |

188,08 |

184,86 |

|

Физических лиц |

10,36 |

15,21 |

39,10 |

146,81 |

257,07 |

|

Юридических лиц |

487,02 |

524,26 |

672,60 |

107,65 |

128,30 |

|

Нотариусов |

14,00 |

23,00 |

8,00 |

164,29 |

34,78 |

|

Аудиторов |

25,50 |

25,50 |

25,50 |

100,00 |

100,00 |

|

Экспертов-оценщиков |

3,90 |

5,40 |

11,80 |

138,46 |

218,52 |

|

Перевозчиков |

4,20 |

0,80 |

4,80 |

19,05 |

600,00 |

|

Строителей |

147,98 |

165,29 |

479,77 |

111,70 |

290,26 |

|

Владельцев воздуш. транспорта |

15,30 |

14,25 |

9,70 |

93,14 |

68,07 |

|

Охранной деятельности |

4,40 |

4,40 |

4,40 |

100,00 |

100,00 |

|

При СМР |

103,56 |

2,00 |

151,00 |

1,93 |

|

|

По государственному и муниципальному контракту |

419,38 |

||||

|

Устроителей массовых мероприятий |

2,00 |

2,00 |

3,00 |

100,00 |

150,00 |

|

За вред.причиненный атомной энергией |

|||||

|

За опасные объекты |

490,35 |

490,35 |

530,79 |

100,00 |

108,25 |

|

За вред при аварии гидротех. сооружения |

6,81 |

6,81 |

6,81 |

100,00 |

100,00 |

|

Осущ. оценочной деятельности |

10,50 |

||||

|

Отвественность членов организаций |

0,90 |

||||

|

Ответственность при проведении работ по подготовке проектной документации |

140,50 |

111,40 |

54,00 |

79,29 |

48,47 |

|

Итого по страхованию ответственности |

1458,90 |

1815,71 |

2023,17 |

124,46 |

111,43 |

|

Всего |

37429,28 |

50116,54 |

67792,14 |

133,90 |

135,27 |

По данным таблицы 3 видно, что общий объем страховых платежей составил в 2014 году – 37 429,28 тыс. руб., в 2015 году – 50 116,54 тыс. руб. и в 2016 году – 67 792,15 тыс. руб. Объем страховых платежей увеличился на 33,9 % в 2015 году и 35,27 % в 2016 году. Рост обусловлен расширением рынка сбыта страховых услуг компании и увеличение по всем направлениям страхования.

Динамика поступления страховых платежей по видам страхования за 2014-2016 гг. представлена на рисунке 4.

Как видно из данных рисунка 4, наибольшая часть страховых премий АО «СГ «Уралсиб» приходится по личному страхованию: в 2014 году – 21 192,54 тыс. руб., в 2015 году – 30 699,77 тыс. руб., в 2016 году – 43 988,93 тыс. руб.

Рис.4. Динамика страховых платежей АО «СГ «Уралсиб» за 2014-2016 гг., тыс.руб.

В страховом портфеле преобладает личное страхование, причем его удельный вес в общей сумме страхового портфеля растет в 56,6 % в 2014 году до64,9 % в 2016 году. Рост обусловлен расширением рынка медицинского страхования и продвижения на рынок полисов ДМС.

В таблице 4 представлена структура и динамика платежей по личному страхованию.

Таблица 4

Структурно-динамический анализ страхового портфеля личного страхования в разрезе поступлений АО «СГ «Уралсиб» за 2014-2016 гг.

|

Вид страхования |

2014 г. |

2015 г. |

2016 г. |

Темп роста, % |

||||

|

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

2015/ 2014 |

2016/ 2015 |

|

|

НС воен.служащих (обязат.) |

412,21 |

1,9 |

867,41 |

2,8 |

31,26 |

0,1 |

210,43 |

3,60 |

|

От несчастных случаев и болезней |

3812,45 |

18,0 |

3766,84 |

12,3 |

4284,24 |

9,7 |

98,80 |

113,74 |

|

На случай укуса клеща |

6678,23 |

31,5 |

7099,8 |

23,1 |

7442,12 |

16,9 |

106,31 |

104,82 |

|

Медицинское |

10289,65 |

48,6 |

18965,72 |

61,8 |

32231,31 |

73,3 |

184,32 |

169,95 |

|

Итого |

21192,5 |

100,0 |

30699,8 |

100,0 |

43988,9 |

100,0 |

144,86 |

143,29 |

Как видно из таблицы 4 в структуре страховых платежей личного страхования преобладают платежи по медицинскому страхования, их удельный вес в портфеле страхового портфеля по личному страхованию составили 48,6 % в 2014 году и 73,3 % в 2016 году. Несмотря на рост поступлений на случай укуса клеща (на 6,3 % в 2015 году и 69,95 % в 2016 году), его вес в портфеле личного страхования снижается с 31,5 % в 2014 году до 16,9 % в 2016 году.

Второе место по размеру страховых платежей приходится на имущественное страхования, его удельный вес в общей сумме страховых платежей составляет 39,5 % в 2014 году, 35,1 % 2015 году и 32,1 % в 2016 году. Снижение удельного веса в общем страховом портфеле объясняется тем, что страховые платежи по личному страхованию возрастают более быстрыми темпами, чем имущественное страхование.

В таблице 5 представим структуру страховых платежей по имущественному страхованию.

Таблица 5

Структурно-динамический анализ страхового портфеля имущественного страхования в разрезе поступлений АО «СГ «Уралсиб» за 2014-2016 гг.

|

Вид страхования |

2014 г. |

2015 г. |

2016 г. |

Темп роста, % |

||||

|

тыс.руб. |

% |

тыс.руб. |

% |

тыс. руб. |

% |

2015/ 2014 |

2016/ 2015 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Транспорта |

9452,26 |

64,0 |

10812,12 |

61,4 |

11564,51 |

53,1 |

114,4 |

107,0 |

|

Летательных аппаратов |

0,0 |

475 |

2,7 |

0,0 |

0,0 |

|||

|

Ж/д подвижного состава |

0,0 |

0,0 |

0,0 |

|||||

|

Судов |

32,56 |

0,2 |

49,9 |

0,3 |

62 |

0,3 |

153,3 |

124,3 |

|

Грузов |

258,9 |

1,8 |

403,96 |

2,3 |

72,18 |

0,3 |

156,0 |

17,9 |

|

Урожая сельскохозяйственных культур |

0,0 |

0,0 |

0,0 |

|||||

|

Культурных ценностей |

48,98 |

0,3 |

68,43 |

0,4 |

38,8 |

0,2 |

139,7 |

56,7 |

|

Имущества предприятия |

2987,65 |

20,2 |

3427,8 |

19,5 |

2781,96 |

12,8 |

114,7 |

81,2 |

|

Коммерческого риска по хоз.договору |

102,36 |

0,7 |

158,38 |

0,9 |

349,11 |

1,6 |

154,7 |

220,4 |

|

Потеря имущества в результате потери прав собственности |

21,89 |

0,1 |

20,89 |

0,1 |

8,1 |

0,0 |

95,4 |

38,8 |

|

Домашнего имущества |

154,87 |

1,0 |

147,18 |

0,8 |

132,27 |

0,6 |

95,0 |

89,9 |

|

Продолжение таблицы 5 |

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Строений |

1658,74 |

11,2 |

1976,34 |

11,2 |

2554,56 |

11,7 |

119,2 |

129,3 |

|

Страхование СМР |

0,0 |

0,0 |

4155,07 |

19,1 |

||||

|

Ремонт квартир |

59,63 |

0,4 |

61,07 |

0,3 |

61,48 |

0,3 |

102,4 |

100,7 |

|

Итого по имущественному страхованию |

14777,8 |

100,0 |

17601,1 |

100,0 |

21780 |

100,0 |

119,1 |

123,7 |

Как видно из таблицы 5 наибольший вес в структуре страховых платежей приходится на страхование транспорта: удельный вес страховых платежей составил 64 % в общем портфеле имущественного страхования в 2014 году, 61,4 % в 2015 году и 53,1 % в 2016 году. Несмотря на снижение удельного вес в абсолютном выражении поступления по данному виду имущественного страхования увеличилось на 14,4 % в 2015 году и 7% в 2016 году. Рост вызван расширением рынка страхования имущества предприятий и организаций.

Второе место в портфеле имущественного страхование занимает страхование имущества предприятий. На его долю приходится 20,2 % в 2014 году, 19,5 % в 2015 году и 12,8% всех страховых платежей по имущественному страхованию.

Снижение удельного веса страховых платежей почти по всем видам имущества объясняется тем, что в 2016 году предложен новый вид страхования имущества – страхование СМР, что позволило сразу привлечь большой объем страховых платежей и занять 19,1 % платежей страхового портфеля по страхованию имущества.

В приложении А представлен структурно-динамический анализ страховых выплат и убыточность страхового портфеля.

Общий объем страховых выплат в 2014 году составил 20 874,94 тыс. руб., в 2015 году – 22 833,852 тыс. руб., в 2016 году – 29 409,60 тыс. руб.

Наибольший размер страховых выплат был отмечен по личному страхованию – 14 607,26 тыс. руб. в 2014 году, 17 032,58 тыс. руб. в 2015 году и 24 059,70 тыс. руб. в 2016 году.

Динамика страховых выплат по видам страхования за 2010-2015 гг. представлена на рисунке 5.

Рис.5. Динамика страховых выплат АО «СГ «Уралсиб» за 2014-2016 гг., тыс. руб.

Как видно из данных рисунка 5, по страхованию имущества выплаты составили: в 2014 году – 6 142,05 тыс. руб., в 2015 году – 5 716,89 тыс. руб., в 2016 году – 5 002,35 тыс. руб.

Представим структуру страховых выплат по трем видам страхования в таблице 6.

Таблица 6

Структура страхового портфеля по размеру страховых выплат в 2014-2016 гг., %

|

Вид страхования |

2014 г. |

2015 г. |

2016 г. |

Темп роста, % |

||||

|

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

2015/ 2014 |

2016/ 2015 |

|

|

Личное страхование |

14607,3 |

70,0 |

17032,6 |

74,6 |

24059,7 |

81,8 |

116,6 |

141,3 |

|

Имущественное страхование |

6142,05 |

29,4 |

5716,89 |

25,0 |

5002,35 |

17,0 |

93,1 |

87,5 |

|

Страхование ответственности |

125,63 |

0,6 |

84,35 |

0,4 |

347,54 |

1,2 |

67,1 |

412,0 |

|

Итого страховых выплат |

20874,9 |

100,0 |

22833,8 |

100,0 |

29409,6 |

100 |

109,4 |

128,8 |

Как видно из данных таблицы 6, с ростом страховых платежей по личному страхованию растет и размер выплат по данному виду страхования, причем удельный вес выплат по личному страхованию в общем объеме выплат. Так на их долю в общем объеме выплат приходится 70% в 2014 году, 74,6 % в 2015 году и 81,8 % в 2016 году.

На долю выплат по страхованию имущества приходится 29,4 % в 2014 году, 25 % в 2015 году и 17 % в 2016 году. Выплаты по страхованию имущества снижаются на 6,9 % в 2015 году и 22,5 % в 2016 году, что положительно влияет на прибыльность страховой компании.

В таблице 7 представлены показатели страхового портфеля в разрезе отраслей страхования

Таблица 7

Структурно-динамический анализ доходов и расходов страховой компании в 2014-2016 гг.,тыс.руб.

|

Вид стра-хова-ния |

2014 г. |

2015 г. |

2016 г. |

Темп роста, % |

|||||||

|

2015-2014 |

2016-2015 |

||||||||||

|

премии |

выплаты |

Прибыль |

премии |

выплаты |

Прибыль |

премии |

выплаты |

Прибыль |

|||

|

Личное |

21192,54 |

14607,26 |

6585,28 |

30699,8 |

17032,58 |

13667,2 |

43988,9 |

24059,7 |

19929,22 |

207,5 |

145,8 |

|

Имущес-твенное |

14777,8 |

6142,05 |

8635,75 |

17601,1 |

5716,89 |

11884,2 |

21780 |

5002,4 |

16777,65 |

137,6 |

141,2 |

|

Ответствен-ности |

1458,9 |

125,63 |

1333,27 |

1815,71 |

84,35 |

1731,4 |

2023,17 |

347,5 |

1675,63 |

129,9 |

96,8 |

|

Итог |

37429,24 |

20874,94 |

16554,3 |

50116,6 |

22833,8 |

27282,8 |

67792,1 |

29409,6 |

38382,5 |

164,8 |

140,7 |

Как видно из данных таблицы 7, прибыль страховой компании в 2015 году увеличилась на 64,8 % за счет роста прибыли по личному страхованию чуть более чем в 2 раза, имущественного страхования на 37,6 %, страхования ответственности на 29,9 %.

В 2016 году прибыль по страхованию ответственности снизилась на 3,2 %, однако прибыль по личному страхованию увеличилась на 45,8 %, а по имущественному страхованию на 41,2 %, что привело к росту общей прибыли на 40,7 %.

Следовательно, в рамках дальнейшего анализа целесообразно представить прибыльность страховой компании (рисунок 6).

Рис. 6. Прибыль АО «СГ «Уралсиб» за 2014-2016 гг., тыс.руб.

Страховые платежи растут более быстрыми темпами, чем страховые выплаты, что привело к росту прибыль с 16554,3 тыс.руб. в 2014 году до 38382,55 тыс.руб. в 2016 году.

Рассмотрим прибыль страховой компании в разрезе видов страхования (таблица 8).

Так в 2015 году прибыль страховой компании выросла на 64,8 %, в том числе за счет роста личного страхования в 2,1 раза, имущественного страхования на 41,1 %, страхования ответственности – на 29,9 %. В 2016 году размер прибыли увеличился на 40,7 %, в т.ч. за счет роста личного страхования на 45,8%, имущественного страхования – на 41,1 %, в то время как поступление прибыли по страхованию ответственности сократилось на 3,22%.

Таблица 8

Прибыль АО «СГ «Уралсиб» в разрезе отдельных видов страхования за 2014-2016 гг.

|

Вид страхования |

2014 г. |

2015 г. |

2016 г. |

Темп роста, % |

||||

|

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

2015/ 2014 |

2016/ 2015 |

|

|

Личное страхование |

6585,24 |

39,8 |

13667,17 |

50,1 |

19929,23 |

51,9 |

207,54 |

145,82 |

|

Имущественное страхование |

8635,79 |

52,2 |

11884,18 |

43,6 |

16777,69 |

43,7 |

137,62 |

141,18 |

|

Страхование ответственности |

1333,27 |

8,1 |

1731,36 |

6,3 |

1675,63 |

4,4 |

129,86 |

96,78 |

|

Итого |

16554,3 |

100,0 |

27282,71 |

100,0 |

38382,55 |

100,0 |

164,81 |

140,68 |

Если в 2014 году наибольший размер прибыли страховой компании приносит имущественное страхование (52,2% всех поступлений), то за счет развития страхования полисов ДМС в 2015-2016 году в структуре поступлений прибыли преобладает личное страхование (50,1 и 51,9 % соответственно).

Рассчитаем рентабельность страховой компании в 2010-2015 гг. и представим в таблице 9.

Таблица 9

Динамика рентабельности страховой компании АО «СГ «Уралсиб» за 2014-2016 гг.

|

Наименование показателей |

2014 г. |

2015 г. |

2016 г. |

Темп роста, % |

|

|

2014-2015 |

2015-2016 |

||||

|

Поступления всего, в т.ч. |

37429,24 |

50116,6 |

67792,1 |

33,90 |

35,27 |

|

- по личному страхованию |

21192,54 |

30699,8 |

43988,9 |

44,86 |

43,29 |

|

- по имущественному страхованию |

14777,8 |

17601,1 |

21780 |

19,11 |

23,74 |

|

- по страхованию ответственности |

1458,9 |

1815,71 |

2023,17 |

24,46 |

11,43 |

|

Прибыль всего, в т.ч. |

16554,3 |

27282,7 |

38382,6 |

64,81 |

40,68 |

|

- по личному страхованию |

6585,24 |

13667,2 |

19929,2 |

107,54 |

45,82 |

|

- по имущественному страхованию |

8635,79 |

11884,2 |

16777,7 |

37,62 |

41,18 |

|

- по страхованию ответственности |

1333,27 |

1731,36 |

1675,63 |

29,86 |

-3,22 |

|

Рентабельность общая, % в т.ч. |

44,23 |

54,44 |

56,62 |

23,09 |

4,00 |

|

- по личному страхованию |

31,07 |

44,52 |

45,31 |

43,27 |

1,77 |

|

- по имущественному страхованию |

58,44 |

67,52 |

77,03 |

15,54 |

14,09 |

|

- по страхованию ответственности |

91,39 |

95,35 |

82,82 |

4,34 |

-13,14 |

Рентабельность в течении трех лет увеличивается с 44,23 % в 2014 году до 56,62 % в 2016 году. Наиболее рентабельными услугами является страхование ответственности, однако они занимают незначительную долю в страховом портфеле, так как не пользуются популярностью. Снижение их рентабельности объясняется палением прибыли по данному виду страхованию.

Наименее рентабельными являются страховые продукты по личному страхованию, что объясняется более высоким удельным весом страховых выплат по сравнению с другими видами страхования. Однако с ростом прибыли рентабельность по данному виду страхования растет с 31,07 % в 2014 году до 45,31 % в 2016 году. Рентабельность по страхованию имущества увеличилась с 58,44 % в 2014 году до 77,03 5 в 2016 году.

Среди недостатков отмеченных с работе можно отметить:

- снижение прибыли по страхованию ответственности;

- страховые выплаты растут более быстрыми темпами, чем страховые платежи;

- недостаточный перечень прибыльных видов страхования.

Глава 3 Экономическое обоснование направлений использования прибыли АО «СК «Уралсиб»

Для улучшения деятельности страховой компании и повышения ее финансовых результатов в работе предложены внедрить деятельность компании следующие мероприятия:

- разработка нового страхового продукта;

- расширение страхового портфеля по операциям ДМС;

- расширение точек продажи страховых полюсов.

Внедрение данных рекомендаций должно привлечь в компанию новых клиентов, повысить показатели ее деятельности и устойчивости.

Личное страхование в структуре страхового портфеля АО «СГ «Уралсиб» занимает 56,62%.

В таблице 10 представлена доля страхования от укуса клеща в портфеле личного страхования.

Таблица 10

Страхование от укуса клеща в портфеле личного страхования

|

2014 |

2015 |

2016 |

|

|

На случай укуса клеща |

6678,23 |

7099,8 |

7442,12 |

|

Итого по личному страхованию |

21192,5 |

30699,8 |

43988,9 |

|

Удельный вес платеже на случай укуса клеща в общем объеме платежей по личному страхованию, % |

31,5 |

23,1 |

16,9 |

АО «СГ «Уралсиб» планирует начать реализацию полисов ДМС по программе «Антиклещ». Новая программа является эффективной и недорогой защитой от клещевых инфекций.

Для своих клиентов в АО «СГ «Уралсиб» представлены различные страховые программы:

- полис «Антиклещ-Классика» включает полный пакет страховых услуг: тестирование клеща, введение иммуноглобулина, стационарное лечение и санаторно-курортное лечение;

- полис «Антиклещ-Фаворт» кроме вышеперечисленных услуг включает еще и уникальное предложение – анализ крови на наличие инфекции в первые три дня после укуса клеща.

АО «СГ «Уралсиб» предлагает следующие тарифа на случай страхования от клещей, представленные в таблице 11.

Таблица 11

Страхование на случай укуса клеща

|

Страхования компания |

«Антиклещ-Классика» |

«Антиклещ-Фаворт» |

|

СК «Надежда» |

Взрослые – 500 руб. Дети 250 руб. |

Взрослые – 550 руб. Дети 300 руб. |

|

Антиклещ |

||

|

АО «СГ «Уралсиб» |

Взрослые – 250 руб. Дети 180 руб. Программа 1: взрослые – 354 руб. дети – 198 руб. Программа 2: взрослые – 360 руб. дети – 202 руб. Программа 3 (на 4 года): взрослые – 2712 руб. дети – 2732 руб. Программа 4 (на 3 года) взрослые - 962 руб. дети – 982 руб. Программа 5: взрослые – 384 руб. дети – 227 руб. Программа 6: взрослые – 523 руб. дети – 339 руб. |

|

Таким образом, тарифы портфеля АО «СГ «Уралсиб» конкурентоспособны. Новый страховой продукт будет чрезвычайно востребованным среди жителей.

Программа ДМС предусматривает вариант страхования без предварительной вакцинации (для физических и юридических лиц)

Страховое покрытие: 300 000 рублей

- изучение клеща;

- введение иммуноглобулина;

- лечение - 300 000 рублей

Заболевания:

Все заболевания передающиеся через укус клеща:

Возраст: от 1 до 75 лет

Стоимость:

Взрослые и дети старше 12 лет - 250 рублей

Пенсионеры 250 рублей

Дети до 12 лет 180 рублей

Срок действия договора: 1 год

Начало действия договора после его подписания: через 3 дня

Преимущества:

Более ста лечебных заведений по Барнаулу и Алтайскому краю 840 филиалов через которые можно получить медицинскую помощь в регионах по всей стране

Так, рассмотрим также еще 2 страховых продуктов на случай страхования от клеща: Люкс5 и Люкс5+.

Программа «Люкс5+» характеризуется следующими мероприятиями: тест от клеща в лаборатории ФГУЦ «Центр гигиены и эпидемиологии»; проведение профилактической вакцинации противоклещевой вакциной иностранного производства; введение противоклещевого иммуноглобулина титра не ниже 1:160; стационарное лечение; анализ крови на клещевые инфекции; применение дополнительных методов диагностики и лечения; амбулаторное долечивание (до 50 000 руб.); реабилитационно-восстановительное лечение (до 30 000 руб.);

Программа «Люкс5» характеризуется следующими мероприятиями: тест от клеща в лаборатории ФГУЦ «Центр гигиены и эпидемиологии»; проведение профилактической вакцинации противоклещевой вакциной отечественного производства; введение противоклещевого иммуноглобулина титра не ниже 1:160; стационарное лечение; анализ крови на клещевые инфекции; применение дополнительных методов диагностики и лечения; амбулаторное долечивание (до 50 000 руб.); реабилитационно-восстановительное лечение (до 30 000 руб.).

В обоих программах предусматривается срок страхования на 4 года.

Сравнение цен на страхование по обоим страховым продуктам для взрослых сроком на 4 года представлена на рисунок 7.

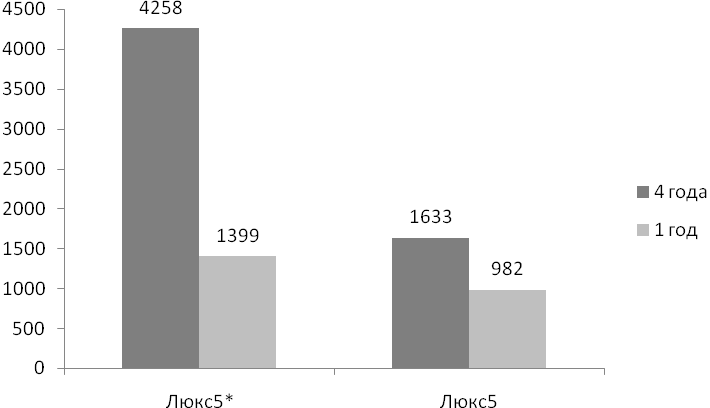

Рис. 7. Сравнение стоимости страхования по новым страховым продуктам «Люкс5» и «Люкс5*», руб.

Таким образом, при страховании на 4 года страхователь получает экономию и ему не придется страховаться ежегодно. При ежегодном страховании по программе «Люкс5» страховой платеж составил бы 3982 тыс.руб. (982*4), экономия для страхователя 2292 руб., а по программе «Люкс5*» страховой платеж бы составил 5596 руб. (1399*4), экономия 1338 руб.

Еще среди новых страховых продуктов можно предложить к внедрению «CROSS-продукт» (рисунок 8).

«CROSS-продукт»

ДМС страхование (стандартные условия страхования)

страхование от укуса клеща:

- тест клеща в лаборатории ФГУЗ «Центр гигиены и эпидемиологии в Красноярском крае»; введение противоклещевого иммуноглобулина титра не ниже 1:160.

Рис. 8. «CROSS-продукт»

Данный страховой продукт будет продвигаться среди корпоративных клиентов. Стоимость страхового полиса составляет 564 руб., корпоративным клиентам предусмотрена скидка в размере 10%, в случае страхования более 3-х человек, следовательно, стоимость полиса составит 564*(1-0,1) = 507,60 руб.

Увеличение прибыли предполагается за счет увеличения точек продаж по продукту энцефалит, нужно предложить открытие сезонных точек продаж по данному продукту на автовокзалах, ж/д вокзале, на пригородных станциях и т.д. т. е увеличить прибыль с продаж по страх. продукту энцефалит за счет выезжающих за город дачников, пенсионеров и т.д.

На рисунок 8 представлен рост поступлений по страховым платежам.

Рис.8. Динамика страховых платежей по страховому продукту «Антиклещ» , тыс.руб.

В 2016 году размер страховых выплат составил: 3812,46 тыс.руб., что составляет 51,2 % страховых платежей, следовательно страховые выплаты в 2015 году составят 4267,2 тыс.руб.

На рисунке 9 представлены страховые возмещения по данной программе ДМС.

Рис. 9. Динамика страховых выплат по страховому продукту «Антиклещ», тыс.руб.

Тогда прибыльность страховой компании по данному страховому продукту в прогнозном периоде составит 3886 тыс.руб.

Рис. 10. Динамика страховой прибыли по данному страховому продукту, тыс.руб.

Таким образом, в результате предложенных мероприятий прибыль страовой компании увеличится на 7,1 %.

Рассчитаем прибыль на 1 страховой полис. Так количество полисов увеличится на 7,1 % и составит 29 223 договора, тогда прибыль на 1 догор в прогнозном периоде составит 142, 3 руб.

На рисунке 11 представлена динамика прибыли с 1 договора на случай укуса клеща.

Рис. 11. Динамика прибыли с 1 договора на случай укуса клеща, руб.

Как видно из рисунке 11 прибыль с 1 договора на случай укуса клеща увеличится на 7,1 % в результате предложенных мероприятий по открытию точек продаж полисов на ж/д и автовокзалах, с целью продвижения данного продукта среди дачников.

Рассмотрим возможность увеличения полисов по реализации COSS-продукта. При реализации данного страхового продукта корпоративным клиентом дополнительно возможно реализовать 70% всем купившим в 2016 году полисов ДМС, следовательно, возможно дополнительно реализовать 6327 полиса (9038*0,7) страховых полисов на случай укуса клеща. Берем 9038 за основу, так как COSS-продукт будет ориентирован на корпоративных клиентов и не учитывается количество купленных в 2016 году полисов по страхованию на случай укуса клеща.

Стоимость полиса по данной программе составляет 564 руб., следовательно АО «СГ «Уралсиб» имеет возможность дополнительно получить 3568,4 тыс.руб. (564*6327) страховых премий. Учитывая, что убыточность по данному виду страхования составляет 51,23 %, рассчитаем размер страховых выплат, которое составит: 3568,4*51,23/100 = 1828,1 тыс.руб.

В таблице 12 представлен расчет эффективности по внедрению данного страхового продукта.

Таблица 12

Эффективность внедрения «CROSS-продукта» в АО «СГ «Уралсиб»

|

Период |

Число договоров |

Премии, тыс.руб. |

Выплаты, тыс.руб. |

Прибыль, тыс.руб. |

|

2016 г. |

9038 |

32231,3 |

19158,4 |

13073 |

|

Прогнозируемый год |

6327 |

3568,4 |

1828,1 |

1740,3 |

|

Эффективность, % |

70,00 |

11,07 |

9,54 |

13,31 |

Таким образом, по реализации «CROSS-продукта» дополнительно полученная прибыль составит 14 813,3 тыс.руб. Так при росте количества договоров на 30 % страховые премии увеличатся на 11,07 %, выплаты – на 9,54 %, а прибыль по данному страховому продукту увеличится на 13,31 %.

Рассмотрим также мероприятия по реализации продуктов «ЛЮКС5» и «ЛЮКС5+» путем открытия дополнительных точек продаж на ж/д и автовокзалах: железнодорожный вокзал; автовокзал; гостиница Барнаул; гостиница «Сибирь»; ТРЦ «Европа»; ТРЦ «Весна»; ТК «Огни».

Работа точек продаж будет организована с 8 до 15 часов, в весеннее-летний период. В связи открытием дополнительных точек объем продаж увеличится на 20 %.

Так, прибыль на 1 договор по страхованию от клеща составляет:

(7442,12-3812,46)*1000/27310 = 132,9 руб.

С учетом того, что прибыль возрастет на 20 %, количество договоров составит: 27310*1,2 = 32772 договоров, то есть дополнительно будет заключено 5462 договора (32772-27310). Тогда дополнительно полученная прибыль составит: 132,9*5462 = 725899,8 руб.

Расходы на содержание торговых точек составляют 10% от продаж или 72589,98 руб., тогда прибыль от открытия торговых точек и продаж полисов страхования на случай укуса клеща составит:

725899,8-72589,98 = 653,31 тыс.руб.

Таким образом, на рисунке 12 представим динамику прибыль от реализации двух направлений.

Рис.12. Дополнительно полученная прибыль АО «СГ «Уралсиб» , тыс.руб.

В целом, прибыль от реализации данных двух направлений составит 14913,3+653,35 = 15566,65 тыс.руб.

На рисунке 13 представлен прогноз страховой прибыли по реализации предложенны мероприятий.

Рис. 13. Прогноз страховой прибыли по реализации предложенных мероприятий, тыс.руб.

Пусть по 15 % от всех проданных услуг приходится на страхование на 4 года по программе 5 люкс и 5 люкс* соответственно и по и по 35 % по страхованию на 1 год. Исходя из того, что за счет открытия дополнительных точек продаж количество договоров было увеличено на 5462 шт. получим, что 546 договоров было заключено по договорам на 4 года и по 2169 по договорам на год. Цена договоров по программе 5 люкс*: 1399 руб. (1 год) и 4258 руб. (4 года) и по программе 5люкс: 982 руб. и 1633 руб. соответственно, что дано на рисунке.

Рассчитаем размер страховых премий по данным видам страхования:

Страховой продукт 5 люкс*:

2169*1399 = 3034,4 тыс.руб. (1 год)

546*4258 = 2324,9 тыс.руб. (4 года)

Страховой продукт 5 люкс:

2169*982 = 2130,0 тыс.руб. (1 год)

546*1633 = 891,6 тыс.руб. (4 года)

Учитывая, что убыточность составляет 51,23 % от страховых платежей рассчитаем размер страховых выплат:

Страховой продукт 5 люкс*:

0,5123*3034,4 = 1554,5 тыс.руб. (1 год)

0,5123*2324,9 = 1191,0 тыс.руб. (4 года)

Страховой продукт 5 люкс:

0,5123*2130,0 = 1091,2 тыс.руб. (1 год)

0,5123*891,6 = 456,8 тыс.руб. (4 года)

Распределим расходы на организацию торговой точки на 4 вида страховых продуктов, пропорционально количеству договоров:

72,59*0,15 = 10,8 тыс.руб.

72,59*0,35 = 25,4 тыс.рб.

Рассчитаем размер прибыли по данным страховым продуктам:

3034,4-1554,5-25,4 = 1454,5 тыс.руб. (1 год)

2324,9-1191,0-10,8 = 1123,1 тыс.руб. (4 года)

Страховой продукт 5 люкс:

2130,0-1091,2-25,4 = 1013,4 тыс.руб. (1 год)

891,6-456,8-10,8 = 424 тыс.руб. (4 года)

Построим прогнозную таблицу от реализации мероприятий в таблице 13.

Таблица 13

Прогноз прибыли в результате предложенных мероприятий, тыс.руб.

|

Показатель |

2016 г. |

Прогноз 2015 г. |

Доп.прибыль (1 продукт |

Итого с учетов прогноза |

||||

|

CROSS-продажи |

5 люкс* |

5 люкс |

||||||

|

1 год |

4 года |

1 год |

4 года |

|||||

|

Число точек реализации |

4 |

1 |

12 |

12 |

12 |

12 |

13 |

17 |

|

Кол-во продаж договоров страхования |

45542 |

6327 |

2169 |

546 |

2169 |

546 |

11757 |

57299 |

|

Страховые премии |

67792,14 |

3568,4 |

3034,4 |

2324,9 |

2130 |

891,6 |

11949,3 |

79741,44 |

|

Страховые выплаты |

29409,6 |

1828,1 |

1554,5 |

1191 |

1091,2 |

456,8 |

6121,6 |

35531,2 |

|

Расходы на организацию доп. продаж |

- |

25,4 |

10,8 |

25,4 |

10,8 |

72,4 |

72,4 |

|

|

Прибыль |

38382,5 |

14813,3 |

1454,5 |

1123,1 |

1013,4 |

424 |

18828,3 |

57210,8 |

Наглядно динамика прибыли АО «СГ «Уралсиб» в прогнозном периоде представлена в таблице 14.

Таблица 14

Прогноз финансовых результатов АО «СГ «Уралсиб»

|

Показатель |

2016 г. |

Прогноз |

Отклонение (+,-) |

Темп роста, % |

|

Страховые премии, тыс.руб. |

67792,14 |

79741,4 |

11949,30 |

117,63 |

|

Страховые выплаты, тыс.руб. |

29409,6 |

35531,2 |

6121,60 |

120,81 |

|

Расходы на организацию дополнительных продаж, тыс.руб. |

0 |

72,4 |

72,40 |

- |

|

Прибыль, тыс.руб. |

38382,5 |

57210,8 |

18828,30 |

149,05 |

|

Рентабельность, % |

56,62 |

71,75 |

15,13 |

126,72 |

Как видно из данных таблицы 14 в результате предложенных мероприятий, прибыль АО «СГ «Уралсиб» в прогнозном периоде увеличится на 18828,3 тыс.руб. (49,1 %), а рентабельность возрастет на 15,13 %.

Таким образом, реализации в рамках курсовой работы мероприятий позволит увеличить общую прибыль АО «СГ «Уралсиб» в прогнозном периоде почти на 50 %%. Следовательно, реализация данных мероприятий целесообразна и рекомендована к внедрению в 2016 году в АО «СГ «Уралсиб».

Заключение

Прибыль предприятия является неотъемлемой частью финансово-экономического анализа. Финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала за отчетный период. Способность предприятия обеспечить неуклонный рост собственного капитала может быть оценена системой показателей финансовых результатов. В результате дискуссий большинство экономических школ и направлений пришли к выводу, что основной целью деятельности предприятия (а, следовательно, и основным финансовым результатом) является рост его рыночной стоимости.

Обобщенно к наиболее важным показателям финансовых результатов относятся различные виды прибыли, выручка от реализации, показатели рентабельности и оборачиваемости. Они характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной, и составляют основу экономического развития предприятия и укрепления его финансовых отношений со всеми участниками коммерческого дела.

Было исследовано действующая организация Алтайского края – страховая организация АО «СГ «Уралсиб» и ее финансовые результаты. В ходе работы было установлено реальное положение дел на предприятии; выявлены изменения в финансовых результатах и факторы, вызвавшие эти изменения.

Страховая группа УРАЛСИБ входит в топ-15 крупнейших страховых компаний России, обладает 20-летним опытом работы на рынке и исключительно высоким рейтингом надежности А++ агентства «Эксперт РА». Компания входит в состав Финансовой Корпорации УРАЛСИБ, предлагая все виды страховых услуг. Филиалы и представительства СГ УРАЛСИБ работают в 250 городах (400 офисов продаж, 69 филиалов).

Для улучшения деятельности компании и повышения ее финансовой устойчивости и платежеспособности в курсовой работе предложены внедрить деятельность компании следующие мероприятия:

- введение в штатное расписание должность специалиста по маркетингу;

- использование в работе соотношение между видами страхования согласно разработанным процентам;

- расширение страхового портфеля по операциям ДМС;

- разработка нового страхового продукта;

- усиление рекламы деятельности компании.

Внедрение данных рекомендаций должно привлечь в компанию новых клиентов, повысить показатели ее деятельности и устойчивости.

Список литературы

- Гражданский кодекс Российской Федерации : части первая, вторая и третья (с изм. и доп.) // Справочно-правовая система «Консультант Плюс» [Электронный ресурс] / Компания «Консультант Плюс». – Последнее обновление : 29.09.2013.

- Налоговый кодекс Российской Федерации : части первая, вторая (c изм. и доп. ) // Справочно-правовая система «Консультант Плюс» [Электронный ресурс] / Компания «Консультант Плюс». – Последнее обновление : 29.09.2016.

- Акатова, А.С. Увеличение прибыли как важный фактор развития предприятия / А.С. Акатова, Ю.А. Козлова // Молодой ученый. –2014. – № 4. – С. 453-456.

- Бакиева, Ф. Механизм эффективного управления прибылью / Ф. Бакиева, З.Т. Насретдинова // Современные наукоемкие технологии. – 2014. – № 10-1. – С. 89-90.

- Бердников, А.А. Анализ прибыли и рентабельности организации : теоретический аспект / А.А. Бердников // Молодой ученый. – 2014. – № 2. – С. 111-113.

- Бланк, И.А. Финансовый менеджмент / И.А. Бланк. – К.: Ника – Центр, Эльга, 2012. – 528 с.

- Горшкова, Г.Н. Управление формированием прибыли в коммерческой организации / Г.Н. Горшкова, С.И. Шкапенков // Вестник Рязанского государственного агротехнологического университета им. П.А. Костычева. - 2015. - № 2 (26). - С. 77-81.

- Дятлова, А.Ф. Особенности формирования прибыли / А.Ф. Дятлова, С.Ш. Тоирова // В сборнике: Экономика и управление: проблемы, тенденции, перспективы развития Сборник материалов Международной научно-практической конференции. - 2015. - С. 292-294.

- Исаева, А.Н. Формирование и использование прибыли / А.Н. Исаева // NovaInfo.Ru. - 2016. - Т. 2. - № 45. - С. 111-113.

- Ковалев, В.В. Финансовый анализ: методы и процедуры / В.В. Ковалев. – М.: Финансы и статистика, 2014. – 560 с.

- Корнивская, О.С. Факторы повышения прибыли современных предприятий / О.С. Корнивская // Тенденции науки и образования в современном мире. - 2016. - № 14-1. - С. 25-27.

- Кревеля, Я.И. Оптимизация процесса формирования прибыли в страховой организации / Я.И. Кревеля, Е.А. Посная // Новая наука: Опыт, традиции, инновации. - 2016. - № 5-1 (83). - С. 139-142.

- Мустафина, Л.З. Особенности методики анализа прибыли в торговле / Л.З. Мустафина // Проблемы современной экономики (Новосибирск). – 2014. – № 18. – С. 143-147.

- Новикова, Н.Е. Распределение и использование прибыли / Н.Е. Новикова // Все для бухгалтера. – 2014. – № 1. – С. 25-27.

- Паршин, Н.М. Проблемы формирования и распределения прибыли в условиях неопределенности экономики / Н.М. Паршин, С.Н. Титова // Вестник Воронежского института высоких технологий. - 2015. - № 14. - С. 166-168.

- Руденко, Я.И. Формирование, распределение и использование прибыли на предприятии / Я.И. Руденко, Д.Д. Байрамова // Nauka-Rastudent.ru. - 2016. - № 5. - С. 14.

- Скамай, Л.Г. Экономический анализ деятельности предприятия / Л.Г. Скамай, М.И. Трубочкина. – М.: ИНФРА-М, 2013. – 296 с.

- Тихонова, М.В. Источники формирования прибыли предприятия / М.В. Тихонова, Б.В. Степанов // Современные тенденции развития науки и технологий. - 2016. - № 5-6. - С. 127-130.

- Фадеева, Е.А. Теоретические основы формирования прибыли предприятия / Е.А. Фадеева, Ю.В. Шошина // Вестник магистратуры. – 2014. – № 5-3 (32). – С. 130-134.

- Финансово-кредитный энциклопедический словарь / под ред. А. Г. Грязнова. – М.: Финансы и статистика, 2015. – 1168 с.

- Ходаковский, Д.С. Основные показатели прибыли предприятия, механизм ее формирования в современной экономики России / Д.С. Ходаковский, С.А. Тронин // Поиск (Волгоград). - 2015. - № 1 (1). - С. 53-55.

- Чернышева, Ю.Г. Анализ финансово-хозяйственной деятельности предприятия: учебное пособие / Ю.Г. Чернышева, Э.А. Чернышев. – М.: ИКЦ «МарТ», 2014. – 304 с.

- Швецова, И.Н. Управление формированием прибылью от продаж / И.Н. Швецова, К.В. Кошкина // Экономика и социум. - 2015. - № 6-3 (19). - С. 1383-1385.

- Шеремет, А.Д. Комплексный анализ хозяйственной деятельности / А.Д. Шеремт. – М.: ИНФРА-М, 2013. – 415 с.

- Эргардт, О.И. Оценка качества прибыли / О.И. Эргардт, Н.А. Блудова // Экономика Профессия Бизнес. - 2016. - № 2. - С. 47-49.

Структурно-динамический анализ страховых выплат и убыточность страхового портфеля АО «СК «Уралсиб» за 2014-2016 гг.

|

Вид страхования |

Выплаты, тыс. руб. |

Убыточность, % |

Количество договоров |

||||||||

|

2014 |

2015 |

2016 |

Темп роста, % |

2014 |

2015 |

2016 |

2014 |

2015 |

2016 |

||

|

2015/ 2014 |

2016/ 2015 |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

НС воен.служащих (обязат.) |

1234,96 |

1795,76 |

713,58 |

145,41 |

39,74 |

299,59 |

207,03 |

2282,73 |

412 |

651 |

2 |

|

От несчастных случаев и болезней |

412,36 |

501,45 |

375,32 |

121,60 |

74,85 |

10,82 |

13,31 |

8,76 |

6852 |

8076 |

7297 |

|

На случай укуса клеща |

3114,58 |

3511,33 |

3812,46 |

112,74 |

108,58 |

46,64 |

49,46 |

51,23 |

19540 |

21385 |

27310 |

|

Медицинское |

9845,36 |

11224,04 |

19158,35 |

114,00 |

170,69 |

95,68 |

59,18 |

59,44 |

9012 |

9739 |

9038 |

|

Итого по личному страхованию |

14607,26 |

17032,58 |

24059,71 |

116,60 |

141,26 |

68,93 |

55,48 |

54,69 |

35816 |

39851 |

43647 |

|

Транспорта |

5987,36 |

5563,61 |

4894,21 |

92,92 |

87,97 |

63,34 |

51,46 |

42,32 |

241 |

283 |

308 |

|

Летательных аппапратов |

1 |

1 |

|||||||||

|

Ж/д подвижного состава |

|||||||||||

|

Судов |

3 |

3 |

3 |

||||||||

|

Грузов |

5 |

9 |

4 |

||||||||

|

Урожая сельскохозяйственных культур |

|||||||||||

|

Культутрных ценностей |

6 |

4 |

1 |

||||||||

|

Имущества предприятия |

7,25 |

0,00 |

0,21 |

112 |

103 |

68 |

|||||

|

Коммерческого риска по хоз.договору |

10 |

13 |

23 |

||||||||

|

Потеря имущества в результате потери прав собственности |

6 |

6 |

3 |

||||||||

|

Домашнего имущества |

0,36 |

0,27 |

112 |

100 |

66 |

||||||

|

Строений |

154,69 |

146,03 |

104,41 |

94,40 |

71,50 |

9,33 |

7,39 |

4,09 |

1200 |

1204 |

1205 |

|

Страхование СМР |

2 |

||||||||||

|

Ремонт квартир |

3,37 |

5,48 |

59 |

62 |

55 |

||||||

|

Итого по имущественному страхованию |

6142,05 |

5716,89 |

5002,35 |

93,08 |

87,50 |

41,56 |

32,48 |

22,97 |

1755 |

1788 |

1738 |

|

Автогражданской |

0,44 |

4,19 |

5 |

4 |

8 |

||||||

|

Физических лиц |

0,00 |

4 |

14 |

24 |

|||||||

|

Продолжение приложения А |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

Юридических лиц |

125,63 |

84,35 |

345,85 |

67,14 |

410,02 |

25,80 |

16,09 |

51,42 |

25 |

18 |

22 |

|

Врачей |

|||||||||||

|

Нотариусов |

2 |

2 |

1 |

||||||||

|

Риэлторов |

|||||||||||

|

Аудиторов |

3 |

3 |

3 |

||||||||

|

Экспертов-оценщиков |

1 |

1 |

2 |

||||||||

|

Перевозчиков |

3 |

2 |

1 |

||||||||

|

Строителей |

10 |

10 |

10 |

||||||||

|

Владельцев воздуш. транспорта |

3 |

3 |

2 |

||||||||

|

Охранной деятельности |

1 |

1 |

1 |

||||||||

|

При СМР |

6 |

1 |

3 |

||||||||

|

По государственному и муниципальному контракту |

92 |

88 |

|||||||||

|

Устроителей массовых мероприятий |

1 |

1 |

1 |

||||||||

|

За вред.причиненный атомной энергией |

1,25 |

||||||||||

|

За опасные объекты |

74 |

78 |

70 |

||||||||

|

За вред при аварии гидротех. сооружения |

1 |

1 |

1 |

||||||||

|

Осущ. оценочной деятельности |

2 |

||||||||||

|

Отвественность членов организаций |

1 |

||||||||||

|

Ответственность при проведении работ по подготовке проектной документации |

16 |

19 |

5 |

||||||||

|

Итого по страхованию ответственности |

125,63 |

84,35 |

347,54 |

67,14 |

412,02 |

8,61 |

4,65 |

17,18 |

247 |

246 |

157 |

|

Всего |

20874,94 |

22833,82 |

29409,60 |

109,38 |

128,80 |

55,77 |

45,56 |

43,38 |

37818 |

41885 |

45542 |

- Первичные учетные документы в бухучете

- Учет наличных денежных средств в кассе предприятия

- Свойства и показатели ассортимента товаров (ОКП 984100 Продукция кур) (ООО «Петелинка»)

- Японская модель менеджмента (Теоретические основы использования японской модели управления)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере ПАО МегаФон в г. Санкт-Петербург)

- «Эффективность менеджмента организации ООО «Аргус»»

- Анализ коммерческой деятельности спортивной организации на примере ПФК ЦСКА.

- Принципы эффективного контроля деятельности предприятия.

- Анализ коммерческой деятельности спортивной организации на примере ПФК ЦСКА (Теоретические основы организации коммерческой деятельности)

- Краткая характеристика ООО «АирСток»

- Анализ деятельности спортивной организации на примере Всероссийской федерации волейбола (Теоретические основы спортивного менеджмента)

- Распределение и использование прибыли как источник экономического роста предприятия