Документирование и инвентаризация ООО «Фирма Смайл»

Содержание:

Введение

Документооборот в организации - это сложная система, требующая постоянного контроля и регулирования и оказывающая значительное влияние на эффективность деятельности организации.

С ростом масштабов предприятия и численности его сотрудников вопрос об эффективности документационного обеспечения управления становится все более актуальным. При этом возникают следующие основные проблемы. Руководство теряет целостную картину происходящего. Структурные подразделения, не имея информации о деятельности друг друга, перестают слаженно осуществлять свою деятельность. Неизбежно падает качество обслуживания клиентов и способность организации поддерживать внешние контакты. Следствием этого становится падение производительности труда; возникает ощущение недостатка в ресурсах: людских, технических, коммуникационных. Приходится расширять штат, вкладывать деньги в оборудование новых рабочих мест, помещения, коммуникации, обучение сотрудников.

Практически каждая организация сталкивается с проблемами в делопроизводстве, даже если речь не идет об его автоматизации: документы теряются, не контролируются и не исполняются. За счет улучшения ведения делопроизводства предприятия и организации получают реальный шанс улучшить качество своего управления, что является одной из актуальнейших задач современной российской экономики. Одной из важнейших областей документооборота в организации является оборот документов в бухгалтерском учете.

Инвентаризация преследует ряд задач и целей. Существуют случаи когда инвентаризация должна проводится в обязательном порядке. Таким образом, роль инвентаризации очень велика – с ее помощью проверяется правильность данных текущего учета материальных и денежных средств, выявляются ошибки допущенные в учете, принимаются на учет не учтенные хозяйственные объекты, контролируется сохранность хозяйственных средств, которые числятся у материально ответственных лиц.

Инвентаризация имеет большое значение для правильного определения затрат на производство продукции, выполненных работ и оказанных услуг, для сокращения потерь товарно-материальных ценностей, предупреждения хищений имущества и т. П. Инвентаризация предупреждает возможные имущественные потери. Она или подтверждает данные бухгалтерского учета, или выявляет неучтенные ценности и допущенные потери, хищения, недостачи. Поэтому при помощи инвентаризации контролируется не только сохранность материальных ценностей, но и проверяются полнота и достоверность данных бухгалтерского учета и отчетности.

Актуальность и не достаточная разработанность определили выбор темы курсовой работы, ее цель и задачи.

Цель курсовой работы – исследовать вопросы организации документооборота и инвентаризации на предприятии в бухгалтерском учете.

В первой главе работы рассмотрены: теоретические основы порядка проведения документооборота, а также документального оформления результатов инвентаризации, виды инвентаризации.

Во второй главе на примере ООО «Фирма Смайл» рассмотрены порядок ведения документооборота на предприятии, а также проведения отдельных видов инвентаризации.

В третьей главе представлены предложения по решению проблем неэффективного документооборота на предприятии ООО «Фирма Смайл».

Задачи курсовой работы:

1. Определить значение документации и инвентаризации в бухгалтерском учете;

2. Изучить требования, предъявляемые к бухгалтерской документации;

3. Привести классификацию первичных учетных документов;

4. Рассмотреть вопросы организации документооборота;

5.Исследовать порядок документации и документооборота, а также инвентаризации на конкретном предприятии.

Объектом исследования курсовой работы является Общество с ограниченной ответственностью «Фирма Смайл».

Предметом исследования является документооборот современного предприятия.

Теоретической основой выполнения исследования послужили труды отечественных и зарубежных ученых-экономистов, труды авторов И.В. Самойлова «Инвентаризация и учёт её результатов» и «Документирование и документооборот в бухгалтерском учете», В.В. Бородина «Инвентаризация в бухгалтерском учёте.

1. Документирование хозяйственных операций как основа бухгалтерского учета

1.1 Значение документации в бухгалтерском учете

Документ в переводе с латинского означает свидетельство, доказательство, поэтому любая хозяйственная операция оформляется документом, который подтверждает факт ее свершения и делает бухгалтерскую запись юридически законной. Благодаря документу точно известно место, время, объект учета и ответственные лица. Документом в учете подтверждается законность и обоснованность всех текущих учетных записей.

Документация - это способ оформления хозяйственных операций с помощью документов в момент их совершения.[1]

Документация имеет правовое (юридическое) значение. Подтверждая правильность зарегистрированных в учете фактов, документы являются неопровержимым доказательством при спорах, возникающих между организацией и другими органами и лицами. Их используют органы суда и арбитража при решении вопросов о различных претензиях, проверках и полноты выполнения договоров и других обязательств. На основании документации также ведут анализ выполняемой работы, то есть выполняется аналитическая функция.

Документирование хозяйственных операций является одной из отличительных особенностей бухгалтерского учета, так как позволяет осуществлять сплошное наблюдение за хозяйственными процессами.

Основными задачами, стоящими перед бухгалтерской службой любой организации, являются:

1. Формирование полной и достоверной информации о хозяйственных процессах и финансовых результатах деятельности организации, необходимой для оперативного управления, а также для ее использования инвесторами, кредиторами, налоговыми и финансовыми органами, банками и иными заинтересованными лицами;

2. Обеспечение контроля за наличием и движением имущества, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

3. Своевременное предупреждение негативных явлений в финансово - хозяйственной деятельности, выявление и мобилизация внутрихозяйственных резервов.

Документация служит подтверждением хозяйственной деятельности, выполняют контрольную функцию, то есть посредством документации контролируется правильность совершенных операций, устанавливаются причины тех или иных хозяйственных нарушений. Документация позволяет вскрыть случаи хищения собственности и разного рода злоупотреблений. Документы имеют юридическую силу, что является неопровержимым доказательством в судебных разбирательствах.

1.2 Сущность и значение инвентаризации

В процессе реформирования бухгалтерского учета в рамках международной программы стандартизации бухгалтерского учета особенно остро стоят вопросы обеспечения правильной его организации и контроля. Как известно, одной из основных задач бухгалтерского учета является формирование полной и достоверной информации о деятельности организации и ее имущественном положении. Такая информация необходима как внутренним пользователям бухгалтерской отчетности – руководителям, учредителям, участникам и собственникам имущества организации, так и внешним пользователям – инвесторам, кредиторам и др.[2]

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов установлен Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Министерства финансов России от 13.06.95 № 49 (далее – Методические указания по инвентаризации). Инвентаризации подвергается все имущество организации и все виды финансовых обязательств. При этом проверять следует имущество, которое принадлежит организации на правах собственности, находится на ответственном хранении, арендуемое имущество, полученное для переработки, а также неучтенное имущество. Такая инвентаризация называется сплошной.

В состав имущества входят основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы. К финансовым обязательствам относятся кредиторская задолженность, кредиты банков, займы и резервы. Они должны быть оформлены договорами займа, кредитными договорами и договорами, заключенными по товарному и коммерческому кредиту.[3]

Основными целями проведения инвентаризации являются:

- выявление фактического наличия имущества (как собственного, так и не принадлежащего организации, но числящегося в бухгалтерском учете);

- выявление товарно-материальных ценностей, частично потерявших свое первоначальное качество;

- сопоставление фактически имеющегося имущества с данными бухгалтерского учета (выявление излишков и недостач);

- проверка полноты и правильности отражения в учете стоимости товарноматериальных ценностей, сумм денежных средств в кассе, на расчетных счетах и других счетах в учреждениях банков, денежных средств в пути, дебиторской и кредиторской задолженности, незавершенного производства, расходов будущих периодов, резерва предстоящих платежей и других видов имущества и обязательств организации.[4]

Организации обязаны проводить инвентаризацию в таких случаях:

- когда имущество передается в аренду, выкупается или продается;

- при реорганизации или ликвидации организации;

- при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась после 1 октября отчетного года);

- при смене материально-ответственных лиц (на день приемки-передачи дел);

- при выявлении фактов хищения, злоупотребления или порчи имущества (немедленно по установлении таких фактов);

- если произошло стихийное бедствие, пожар или при других чрезвычайных ситуациях, вызванных экстремальными условиями (немедленно по окончании пожара или стихийного бедствия):

- в других случаях, предусмотренных законодательством Российской Федерации.[5]

При коллективной или бригадной материальной ответственности инвентаризацию необходимо проводить в следующих случаях:

- при смене руководителя коллектива или бригадира;

-при выбытии из коллектива или бригады более пятидесяти процентов членов;

- по требованию одного или нескольких членов коллектива или бригады.

Инвентаризация может проводиться и в других случаях. Порядок и сроки проведения таких инвентаризаций устанавливает руководитель организации. Он определяет, сколько раз в отчетном году и когда должна проводиться инвентаризация, утверждает перечень инвентаризуемых имущества и обязательств, а также решает вопрос о проведении выборочной проверки. Установленный руководителем порядок проведения инвентаризации закрепляется в учетной политике организации.[6]

Инвентаризация может проводиться не только по инициативе самого предприятия. Налоговые органы вправе осматривать (обследовать) любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения независимо от места их нахождения (производственные, складские, торговые и иные помещения и территории), проводить инвентаризацию принадлежащего налогоплательщику имущества (см. подпункт 6 параграф 1 статья 31 налогового кодекса Российской Федерации).

Таким образом, инвентаризация – один из элементов метода бухгалтерского учета, обеспечивающий достоверность учетных данных путем сверки фактических остатков ценностей и расчетов с данными учета и осуществления контроля за сохранностью собственности. Инвентаризация имеет очень важное контрольное значение и выступает в качестве необходимого дополнения к документации хозяйственных операций. Она служит средством не только вскрытия и выявления недостач и злоупотреблений, но и предупреждения их в дальнейшем. Инвентаризации подвергается все имущество организации и все виды финансовых обязательств. Количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них, устанавливается организацией, кроме случаев, когда проведение инвентаризации обязательно.

1.3 Виды инвентаризации

Инвентаризации делятся по объему проверки – на сплошные и выборочные, а по времени – на плановые и внезапные.

Сплошная инвентаризация охватывает проверку всего без исключения наличного имущества финансовых обязательств предприятия, она является весьма трудоемкой работой и поэтому проводится один раз в год, обычно перед составлением годового отчета.

Выборочная – это инвентаризация, при которой проверяются только некоторые (на выборку) ценности у конкретного материально ответственного лица или же охватывает какой-либо один вид средств предприятия, например, только денежные средства в кассе или только материалы на определенном складе. Выборочные инвентаризации и контрольные проверки должны систематически проводиться на предприятии в межинвентаризационный период в местах хранения и переработки товарно-материальных ценностей. Они осуществляются по распоряжению руководителя инвентаризационной комиссией, состоящей из лиц хорошо знающих товарно-материальные ценности, учет и отчетность.

Основной задачей выборочных инвентаризаций и проверок является контроль за сохранностью имущества, выполнением правил его хранения, соблюдением материально ответственными лицами установленного порядка первичного учета. Такие проверки дисциплинируют работников предприятия, помогают вскрывать факты нарушений и содействуют сохранности имущества предприятия.[7]

В зависимости от основания проведения инвентаризации могут быть плановые и внеплановые. Последние проводятся внезапно, сроки их проведения не должны быть известны материально ответственным лицам. Иногда могут проводиться по требованиям ревизора, органов народного контроля, финансовых и следственных органов.

Наиболее обширной и трудоемкой инвентаризацией является годовая. При этой инвентаризации проверяется не только наличие материальных ценностей, но и состояние расчетов с дебиторами, обоснованность сумм созданных резервов и фондов, реальность кредиторской задолженности и других пассивов.

Таким образом, основной задачей инвентаризаций и проверок является контроль за сохранностью имущества, выполнением правил его хранения, соблюдением материально ответственными лицами установленного порядка первичного учета. Инвентаризации дисциплинируют работников предприятия, помогают вскрывать факты нарушений и содействуют сохранности имущества предприятия. В зависимости от основания проведения инвентаризации могут быть плановые и внезапные, сплошные и выборочные. Иногда могут проводиться по требованиям ревизора, органов народного контроля, финансовых и следственных органов.

1.4 Порядок проведения и документального оформления инвентаризации

Основными документами, правоустанавливающими и регулирующими вопросы инвентаризации имущества и финансовых обязательств организации, являются:

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) "О бухгалтерском учете";

- Налоговый кодекс Российской Федерации;

- Приказ Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств";

При проведении инвентаризации членам назначенной руководителем организации инвентаризационной комиссии необходимо ознакомиться:

- с действующими на момент проведения инвентаризации Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцией по его применению, утверждаемыми Министерством финансов Российской Федерации (далее – План счетов);

- с Положениями по бухгалтерскому учету (ПБУ), утверждаемыми приказами Министерства финансов Российской Федерации;

- с методическими указаниями, инструкциями и другими нормативными актами, регулирующими вопросы бухгалтерского учета и отчетности в Российской Федерации.

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия. При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии. При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризации допускается возлагать на нее.

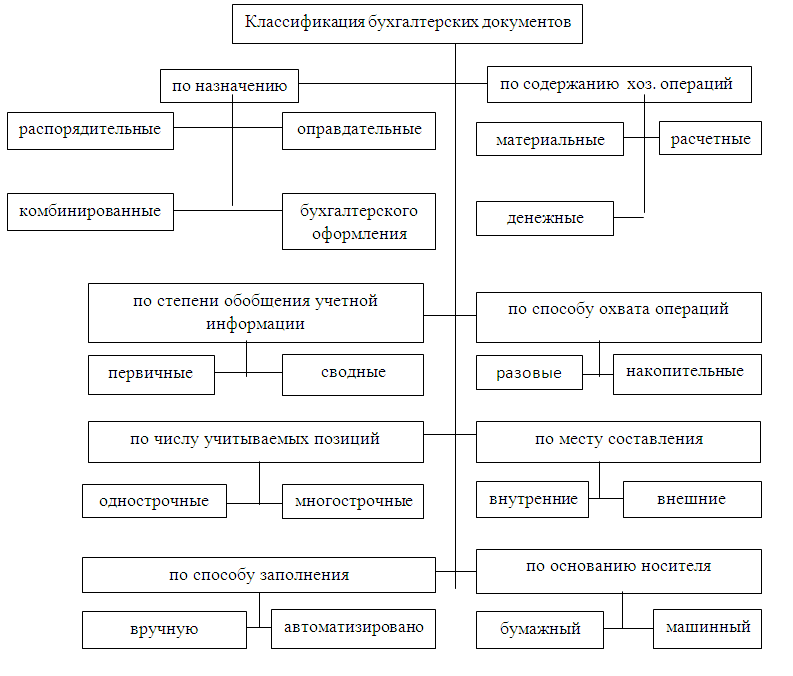

1.5 Классификация бухгалтерских документов

Классифицируются бухгалтерские документы по следующим признакам: назначению, способу отражения операций, степени охвата хозяйственных операций, количеству учетных записей и месту составления

По назначению документы делятся на распорядительные, оправдательные (исполнительные), бухгалтерского оформления и комбинированные.

Распорядительные документы содержат распоряжение, задание руководителя организации или других лиц о совершении определенных хозяйственных операций. Распорядительные документы служат, например, основанием для приема и выдачи денег и материальных ценностей. К распорядительным документам относятся доверенность на получение товарно-материальных ценностей, чек на получение наличных денег с расчетного счета, платежное поручение на перечисление денежных сумм в банке в порядке безналичных расчетов, наряд на сдельную работу и т.п.

Оправдательными (исполнительными) документами оформляют уже произведенные операции, т.е. подтверждают факт совершения операции, поэтому они служат бухгалтерии основанием для отражения в учете совершенных операций. Для материально ответственных лиц эти документы являются оправданием в получении или расходовании товарно-материальных ценностей и денежных средств. К таким документам относятся приемные акты, квитанции, накладные, платежные требования, ведомости и др.

Документы бухгалтерского оформления составляются работниками бухгалтерии, чтобы по данным распорядительных и оправдательных документов подготовить дальнейшие учетные записи, облегчить и ускорить их. К ним относятся накопительные ведомости распределения общепроизводственных и общехозяйственных расходов, ведомости начисления амортизации, расчет реализованных торговых скидок (в торговле), другие справки и расчеты, составляемые бухгалтерией.

Комбинированные документы сочетают признаки распорядительных, оправдательных и документов бухгалтерского оформления. Такие документы являются и распоряжением на совершение конкретной хозяйственной операции, и ими оформляют уже совершенную операцию. Иногда они содержат также указание о порядке отражения операции на бухгалтерских счетах.

Например, расходный кассовый ордер, являясь распоряжением кассиру на выдачу денег из кассы, служит распорядительным документом. После того как деньги будут выданы с наличием подписи лица, их получившего, этот документ уже будет оправдательным, подтверждающим факт выдачи денег из кассы. После указания бухгалтером на этом расходном кассовом ордере корреспондирующих счетов он уже становится документом бухгалтерского оформления.

К комбинированным документам относятся авансовый отчет, требование на отпуск материалов со склада, расходный кассовый ордер и др.

Применение комбинированных документов широко распространено в практике бухгалтерского учета, так как это уменьшает количество учетных записей, облегчает бухгалтерскую обработку документов, делает их более обозримыми, сокращает затраты труда и расходы на бумагу.

В первичных документах непосредственно оформляются хозяйственные операции, они являются первым свидетельством об их осуществлении. Это чек на получение денег из банка, требование на отпуск материалов со склада, акт о ликвидации основных средств, платежное требование и др.

Сводные документы отражают операции, уже зафиксированные в первичных документах. Заполняются они на основании ранее составленных первичных документов путем обобщения их данных.

К сводным документам относятся авансовый отчет, ведомости распределения общепроизводственных и общехозяйственных расходов, товарный отчет, кассовый отчет материально ответственных лиц, реестры платежных требований и др. Сводные документы, так же как и комбинированные, имеют большое значение для сокращения учетных записей. Например, вместо записей по каждому документу делается общая запись по итогу сводной ведомости или товарному отчету (на общую сумму поступления или расхода товаров).

Сводный документ, представляя собой сводку первичных документов, обобщает и укрупняет их показатели и тем самым дает возможность уменьшить количество учетных записей на счетах.

По степени охвата хозяйственных операций документы делятся на разовые и накопительные.

Разовые документы оформляют одну или несколько хозяйственных операций, записываемых в документ одновременно. После составления на их основании делаются бухгалтерские записи. К таким документам относятся требования, накладные, платежные требования, чеки, кассовые ордера, акты и др.

Накопительные документы составляют постепенно на протяжении определенного периода (дня, декады, месяца) для отражения однородных, систематически повторяющихся операций. Накопительные документы окончательно оформляются по истечении установленного периода, после чего их передают в бухгалтерию для записей.

К таким документам относится лимитно-заборная карта. На ее основании отпускаются материалы со склада в производство. Она выписывается на каждый номенклатурный номер (вид) потребляемых материалов и содержит данные о лимите отпуска этих материалов в производство. Сравнивая данные фактического отпуска материалов с установленным лимитом, постоянно контролируют потребление материалов в производство.

Применение накопительных документов значительно уменьшает количество выписываемых документов и упрощает технику бухгалтерского учета. Так, вместо записей по бухгалтерским счетам каждого отдельного отпуска материалов со склада в конце месяца на сумму итогов лимитно-заборной карты делается одна запись.

Такие накопительные записи по счетам раз в месяц на основе общих итогов однородных документов находят все большее распространение в бухгалтерской практике. По количеству учетных записей документы делятся на однострочные и многострочные.

Однострочный документ отражает, например, операцию прихода или расхода одного вида материалов.

Многострочный документ содержит несколько позиций, например видов материальных ценностей. Такими документами оформляют операции по труду и заработной плате, например наряд на отдельную работу, который может быть и однострочным, и многострочным. Многострочные документы сокращают количество записей при составлении документов, уменьшают потребность в бумаге для изготовления счетных бланков. Эти документы более рациональны и при обработке на компьютерах. Все общие реквизиты записываются в документе, а затем обрабатываются один раз.

Документы можно классифицировать и по другим признакам, например по месту составления и степени использования средств механизации (автоматизации).

По месту составления различаются документы внутренние и внешние.

Внутренние документы составляются в данной организации. К ним относится основная масса документов организации, например, кассовые ордера, накладные, акты, авансовые отчеты, ведомости, требования и др.

Внешние документы составляются в других организациях и поступают в данную организацию, например счета-фактуры, платежные требования, выписки банка с расчетного счета, платежные поручения и др.

По степени использования средств механизации (автоматизации) документы делятся на заполняемые ручным способом и автоматизировано.

В бухгалтерском учете каждый документ имеет свое назначение, поэтому относится одновременно к различным классификационным группам. Например, счет-фактура (накладная) поставщика на закупленные у него материалы является оправдательным и в то же время первичным, разовым и внешним документом.

Приходный кассовый ордер — комбинированный, первичный, разовый, однострочный и внутренний документ.

Классификация бухгалтерских документов представлена на Рисунке 1.

Рисунок 1. Классификация бухгалтерских документов

Вывод: с точки зрения различных признаков классификации каждый документ относится к соответствующей группе. Классификация документов по признакам дает возможность правильно понять их содержание и назначение в хозяйственной деятельности организации.

1.6 Требования, предъявляемые к бухгалтерской документации

Ни один факт хозяйственной деятельности не может быть совершен и отражен в бухгалтерском учете без подтверждения его первичным документом.

Под первичным документом понимается:

- материальный носитель информации, предназначенный для ее обработки и передачи во времени и пространстве. Содержащиеся в документе сведения должны быть удобны для обработки и иметь в соответствии с действующим законодательством правовое значение;

- письменное свидетельство (доказательство) совершения факта хозяйственной деятельности или права на его совершение.

В процессе повседневной работы в организации формируют документы, содержание которых отражает различные стороны текущей (коммерческой), финансовой и инвестиционной деятельности.

Согласно ст.9 Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) "О бухгалтерском учете" предъявляются следующие требования к первичным документам:

1. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

2. Обязательными реквизитами первичного учетного документа являются:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи лиц, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

При этом если документ составлен в электронной форме, предусмотрено использование электронной цифровой подписи. В соответствии с Федеральным законом от 06.04.2011 N 63-ФЗ в случаях, если федеральными законами и иными нормативными правовыми актами, вступившими в силу до 1 июля 2013 года, не предусмотрено иного, используется усиленная квалифицированная электронная подпись.

3. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным - непосредственно после его окончания. Лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни.

4. Формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации. 5. Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

5. В случае если законодательством Российской Федерации или договором предусмотрено представление первичного учетного документа другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии первичного учетного документа, составленного в виде электронного документа.

6. В первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

7. В случае если в соответствии с законодательством Российской Федерации первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в документы бухгалтерского учета.

Результатом работы бухгалтера является отчетность. Отчетные документы составляются в конце каждого квартала по данным учетных регистров.

Отчетность — это набор форм и показателей, а также пояснительных материалов к ним, отражающих результаты финансово-хозяйственной деятельности предприятия.

В соответствии с Федеральным законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ предприятие предоставляет ежеквартальную и годовую бухгалтерскую отчетность в определенном объеме типовых форм. Указанные формы бухгалтерской отчетности предоставляются в налоговую инспекцию в течение месяца по окончании квартала и трех месяцев по окончании года. Дополнительные сведения сдаются в статистическое управление.

Годовая отчетность, кроме того, должна включать в себя:

-отчет об изменении капитала (форма № 3);

-отчет о движении денежных средств (форма № 4);

-приложение к бухгалтерскому балансу (форма № 5);

-пояснительную записку к отчету.

Вывод: для правильного ведения бухгалтерского учета необходимо придерживаться требований согласно Федеральному закону «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, так как все бухгалтерские документы имеют юридическую силу и являются одним из самых достоверных источников информации в хозяйственной деятельности, при налогообложении, в судебно-арбитражном порядке.

1.7 Организация документооборота и хранение документов

В процессе осуществления хозяйственной деятельности организация имеет дело со многими первичными документами.

Документооборот - это система, оказывающая значительное влияние на эффективность деятельности организации. Понятие документооборота включает в себя составление графика прохождения документов, контроль за правильностью оформления документов и соответствующим отражением операции по счетам бухгалтерского учета.[8]

График документооборота позволяет улучшить контроль со стороны бухгалтерии за всей работой организации, то есть повышает эффективность всей учетной работы организации. При его составлении учитывают требования, предъявляемые к рациональной организации документооборота: кратчайший путь движения документов, указание конкретных исполнителей, минимальные сроки прохождения по инстанциям. После составления графика каждому лицу, участвующему в документообороте, вручается соответствующая выписка и определяется ответственность за невыполнение требований документооборота.

Для сведения лиц, работающих с первичными документами, в официальном порядке доводятся правила оформления и сроки предоставления данных документов в бухгалтерию. Своим распоряжением по бухгалтерии главный бухгалтер обязывает принимать только документы, оформленные в установленном порядке. Бухгалтер, принявший документы, оформленные с нарушением правил, несет персональную ответственность.

Контролю подлежит правильность отражения операций на счетах бухгалтерского учета, для чего к каждому первичному учетному документу прилагается перечень бухгалтерских записей с указанием даты и фамилии ответственного бухгалтера. На этом этапе устанавливается контроль за правильностью оформления первичных документов и отражения на их основании хозяйственных операций на счетах бухгалтерского учета.

Для упорядочения количества издаваемых и получаемых документов рекомендуется вести номенклатуру дел. Каждый полученный документ, пройдя обработку, подшивается в папку-дело. Все папки, находящиеся в бухгалтерии, образуют номенклатуру дел. Список дел оформляется следующим образом:

- индекс дела (номера на папке) может из присвоенного подразделения номера и внутреннего номера;

- наименование дела (заголовок);

- количество дел в папке (заполняется при формировании папки);

- срок хранения;

- примечание (может указываться, на основании какого из перечней устанавливается срок хранения документов).

Все документы подлежат обязательному хранению в сроки, установленные законодательством. Организация обязана хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

Конкретные сроки хранения документов бухгалтерского учета и отчетности определены приказом Минкультуры России от 25 августа 2010 г. № 558 "Об утверждении Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения".

Для сдачи в архив документы подбираются в хронологическом порядке, комплектуются, переплетаются и подшиваются в папки. Сдача документов в архив сопровождается справкой. Изъятие первичных документов, учетных регистров, отчетов у предприятий производится: органами дознания, органами предварительного следствия, прокуратурой, судом. Изъятие документов производится в присутствии должностных лиц предприятия. Составляется специальная опись изъятых документов, оформляется протоколом, копия которого вручается по расписку соответствующему должностному лицу предприятия.

Работу по проведению инвентаризации целесообразно разделить на три этапа. Первый – предварительная работа председателя инвентаризационной комиссии: изучаются объекты, подлежащие инвентаризации; организуется пломбирование мест хранения материальных ценностей; проверяется правильность измерительных приборов. Второй – члены инвентаризационной комиссии разбиваются на группы и закрепляются за объектами, подлежащими инвентаризации. Инвентаризацию проводят в присутствии материально ответственного лица. Инвентаризацию проводят в порядке расположения материальных ценностей по местам хранения и по каждому материально ответственному лицу в отдельности. По окончании инвентаризации могут проводиться контрольные проверки правильности ее проведения. Результаты этих проверок оформляются актом и регистрируются в книге контрольных проверок правильности проведения инвентаризации. Третий – выявление результатов инвентаризации и отражение их в учете. В бухгалтерии данные инвентаризационных описей сверяют с остатками, показанными в учете, и составляют ведомость учета результатов, выявленных инвентаризацией. Она подписывается руководителем организации, главным бухгалтером и председателем инвентаризационной комиссии.

В случае пропажи или гибели документов приказом руководителя предприятия назначается комиссия по расследованию причин пропажи, гибели, в которую приглашаются представители следственных органов, охраны, пожарного надзора. Результаты работы комиссии оформляются актом, утвержденным руководителем.

Вывод: организация документооборота имеет большое значение, поскольку усиливает контрольные функции учета, ускоряет сроки составления бухгалтерской отчетности, повышает оперативность бухгалтерского учета. Правильная архивация документов предотвратит риски штрафов налоговыми органами и поможет в минимальные сроки найти любой документ для подтверждения хозяйственной деятельности предприятия.

2. Документация и документооборот на предприятии ООО «Фирма Смайл»

2.1 Краткая характеристика деятельности предприятия

ООО «Фирма Смайл» - сеть гастрономов, создана в 1998 году и занимается розничной торговлей, развивает формат « магазин у дома до 200 кв. м. В настоящий момент фирма насчитывает двенадцать гастрономов формата «Магазин рядом с подъездом» в городе Казани.

Основным видом деятельности ООО «Фирма Смайл» является розничная торговля продовольственными и непродовольственными товарами.

Форма собственности - Общество с ограниченной ответственностью.

Миссия компании: «Мы создаём рядом с подъездом дружелюбные гастрономы, где можно купить все необходимое».

Целью деятельности предприятия является расширение рынка товаров и услуг без привлечения займов в банках, а также извлечение прибыли.

Объем товарооборота за 2015 год составил 1056 млн. руб.

Численность линейного персонала (продавцы-кассиры, грузчики, кладовщики, уборщики) 100 человек. Численность сотрудников офиса и управляющих 50 человек.

2.2 Порядок документооборота на предприятии.

Эффективный и прозрачный документооборот во многом является залогом успешной работы организации. Для каждого документа в бухгалтерском учете ООО «Фирма Смайл» существует свой путь движения, то есть свой документооборот. Однако для всех документов существуют пять основных этапов:

1. составление документа в момент совершения хозяйственной операции в соответствии с требованиями, предъявляемыми к его оформлению;

2. передача документа в бухгалтерию, где контролируются своевременность и полнота сдачи его для учетной обработки;

3. проверка принятых документов бухгалтером по форме (проверяются полнота и правильность оформления, заполнение обязательных реквизитов), по содержанию (законность документированных операций, логическая увязка отдельных показателей) и арифметическая проверка;

4. обработка документа в бухгалтерии, которая осуществляется в три этапа:

- таксировка (расценка) - предусматривает перевод натуральных и трудовых измерителей в обобщающий денежный измеритель. Например, передан табель рабочего времени, на основании которого рассчитывается заработная плата работников,

-группировка - подбор документов, однородных по экономическому содержанию (приход и расход товарно-материальных ценностей),

- контировка - указание в первичном документе корреспонденции счетов по конкретной хозяйственной операции, вытекающей из содержания документа.

Первичные документы от поставщиков поступают в розничные магазины при каждой поставке товара. Управляющая, а затем бухгалтерия производят проверку согласно следующим требованиям к первичным документам:

- по форме (полнота и правильность оформления документа, заполнение реквизитов);

-по содержанию (законность документированных операций, логическая увязка отдельных показателей);

-подсчета сумм (правильности произведенных вычислений).

При проверке по форме контролируется заполнение обязательных реквизитов документа - оформленный ненадлежащим образом документ, налоговая инспекция может признать недействительным. Все предусмотренные формой документа реквизиты должны быть заполнены с учетом требований по их заполнению, содержать необходимые подписи лиц, ответственных за составление документа, и их расшифровки, а также печать организации, если это предусмотрено бланком формы и действующим законодательством. При этом необходимо учитывать, что в целях налогообложения, первичными документами являются не только накладные, счета-фактуры, платежные поручения, но и договоры, акты сдачи-приемки, гарантийные письма.

Ошибки, выявленные в результате проверки в первичных документах, исправляются управляющей магазина следующим образом:

-зачеркивается одной тонкой чертой неправильный текст или сумма так, чтобы можно было прочитать исправленное;

-надписывается над зачеркнутым исправленный текст или сумма;

-на полях соответствующей строки делается оговорка «Исправлено» за подписью лиц подписавших ранее документ, либо подтверждается подписью лица производившего исправление, а также проставляется дата исправления.

Если документ составлен в нескольких экземплярах, то исправление делается на каждом экземпляре в отдельности.

В фирме используются программы для бухгалтерского учета 1С Бухгалтерия 8.3, для внутреннего учета - программа «Домино». В качестве справочно-правовой системы - программа «Консультант Плюс».

После проверки всех первичных документов за текущий период (один день) передаются на проверку бухгалтерии в виде товарных отчетов с каждой торговой точки. В товарный отчет входят: приходные документы (товарные накладные и счета-фактуры от поставщика, приходные документы при внутреннем перемещении товара из магазина в магазин), кассовые документы (отчет кассира, документы эквайринга), расходные документы (акты на списание товара, расходные документы при внутреннем перемещении из магазина в магазин, торг-12 и счета-фактуры, выданные при возврате товара поставщику). Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются ведомости расхождения в программе для внутреннего учета «Домино», что ускоряет процесс проверки.

Кассовые документы также проходят проверку бухгалтерией с вводом в программу 1С Бухгалтерия 8.3. Это следующие документы: приходный и расходный кассовые ордера, бухгалтерская справка для ведения операции эквайринга. Ежемесячно кассовые документы подшиваются для передачи в архив. Внесение исправлений в кассовые (приходные и расходные кассовые ордера) и банковские документы не допускается. В остальные первичные учетные документы исправления вносятся лишь по согласованию с участниками хозяйственных операций, и подтверждается подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

После приемки информация с первичного документа переносится в учетные регистры, а на самом документе делается специальная отметка, исключающая возможность ее повторного использования. Под учетными регистрами подразумеваются носители упорядоченной информации, в которых систематизируются признаки и показатели хозяйственных операций. Затем все первичные документы сортируются , подшиваются и передаются в архив на хранение.

Сдача налоговой декларации и бухгалтерской отчетности осуществляется в электронном виде по телекоммуникационным каналам связи главным бухгалтером.

2.3 Порядок проведения инвентаризации имущества ООО «Фирма Смайл»

На все материалы, поступающие на центральный склад филиала ООО «Фирма Смайл» выписывается приходный ордер (форма № М-4). Сведения из приходного ордера кладовщики заносят в карточку учёта материалов (форма № М-17).

Согласно законодательству организации обязаны проводить инвентаризацию принадлежащих им материальных ценностей. Обязательные инвентаризации осуществляются перед составлением годовой бухгалтерской отчетности. Сроком проведения обязательной инвентаризации в ООО «Фирма Смайл», согласно учетной политике организации, является с 1 по 28 октября каждого отчётного года.

Для проведения инвентаризации имущества в ООО «Фирма Смайл» до 1-го октября 2015 года, согласно приказу руководителя, создается центральная комиссия под председательством директора Р.Р. Хусаинова. Для проведения инвентаризации в отделах создаются рабочие инвентаризационные комиссии. Например, в химическом отделе №2 филиала ООО «Фирма Смайл» в состав инвентаризационной комиссии входили начальник отдела ООО «Фирма Смайл» – председатель комиссии, заместитель начальника отдела Костылев Е.П. – заместитель председателя комиссии, заместитель начальника ПТО А.В. Тараторин – член комиссии, кладовщик Л.Х.Вафина – материально ответственное лицо. В котло-турбинном отделе № 2 в состав комиссии включены : заместитель начальника отдела по инновациям А.П. Муртазин – председатель комиссии, машинист – обходчик основного оборудования Б.Д. Беспалов – заместитель председателя комиссии, уборщица А.Р. Аминова – член комиссии, кладовщик Жарова Г.И. – материально ответственное лицо. Перед началом инвентаризации членам инвентаризационных комиссий был вручен приказ, а председателям – контрольный пломбир. В приказе установлен срок начала инвентаризации – 1-ое октября 2015 года, срок сдачи инвентаризационных описей в бухгалтерию – 28-ое октября 2015 года.

Прежде чем приступить к проверке фактического наличия товарно-материальных ценностей рабочая инвентаризационная комиссия опломбировала подсобные помещения, подвалы, имеющие отдельные входы и выходы, получила на момент инвентаризации реестры приходных и расходных документов. Проверка фактических остатков проводилась при участии материально ответственного лица (кладовщика). До начала инвентаризации от каждого материально ответственного лица берется расписка о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, приняты к учету, а выбывшие списаны в расход. Расписка материально ответственного лица включается в заголовочную часть инвентаризационных описей. Результаты проверки в ООО «Фирма Смайл» фиксируются в инвентаризационных описях и актах, составляемых по унифицированным формам:

- инвентаризационной описи основных средств (форма № ИНВ-1);

-инвентаризационной описи нематериальных активов (форма № ИНВ-1а);

-инвентаризационной описи товарно-материальных ценностей (форма № ИНВ-3);

- инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение (форма № ИНВ-5);

- акте инвентаризации наличных денежных средств (форма № ИНВ-15);

- инвентаризационной описи ценных бумаг и бланков документов строгой отчетности (форма № ИНВ-16).

При инвентаризации основных средств (ОС) инвентаризационная комиссия ООО «Фирма Смайл». осуществляет осмотр объектов и заносит в инвентаризационную опись основных средств (форма № ИНВ-1) следующую информацию: полное наименование объектов, их назначение, инвентарные номера, основные технические или эксплуатационные показатели. При выявлении объектов, которые не отражены в учете, а также объектов, по которым отсутствуют данные, характеризующие их, инвентаризационная комиссия включает в инвентаризационную опись недостающие сведения и технические показатели по этим объектам.

На основные средства ООО «Фирма Смайл», не пригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия обязана составлять отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты к непригодности (порча, полный износ). При проведении инвентаризации в отделе наладки ООО «Фирма Смайл» наблюдалась достаточно распространенная ошибка - несоставление отдельных описей. По объектам недвижимости инвентаризационная комиссия ООО «Фирма Смайл» обязана проверять наличие документов, подтверждающих нахождение указанных объектов в собственности организации.

По решению руководителя филиала ООО «Фирма Смайл» основные средства, не пригодные к эксплуатации и не подлежащие восстановлению списываются с баланса организации. Согласно пункту 31 Положения по ведению бухгалтерского учета 6/01 доходы и расходы от списания с бухгалтерского учета объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания объектов основных средств с бухгалтерского учета подлежат зачислению на счет прибылей и убытков в качестве прочих доходов и расходов. Доходами от списания основных средств ООО «Фирма Смайл». являются материалы, металлолом, полученные в результате разборки, демонтажа объектов основных средств. Согласно пункту 66 Методических указаний по бухгалтерскому учету материально-производственные запасы фактическая себестоимость материалов, остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету.

Выводы: для учета документооборота на предприятии ООО «Фирма Смайл» используются программа внутреннего пользования «Домино», что облегчает проверку товарных отчетов сотрудникам бухгалтерии, но с увеличением торговых точек проблема скорости проверки текущей первичной документации станет одной из самых острых. Налажена сдача налоговой декларации и бухгалтерской отчетности в электронном виде, что позволяет главному бухгалтеру рационально использовать свое рабочее время.

При инвентаризации расчетов с поставщиками и подрядчиками, с покупателями и заказчиками филиала ООО «Фирма Смайл» составляются акты сверки, в которых отражаются данные о состоянии расчетов (количество отгруженных и полученных товаров, оборудования и т.п., сумма оплаченных и полученных денежных средств). Указанные акты подписываются обеими сторонами. Инвентаризация расчетов по счету 60 «Расчеты с поставщиками и подрядчиками» проводится с составлением двухсторонних актов сверки с указанием в них даты образования задолженности, суммы и соответствие данным учета. Согласно пункту 73 Положения по ведению бухгалтерского учета ООО «Фирма Смайл» расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными. Поэтому допущение в бухгалтерских записях ошибок и неточностей, равно как и несвоевременное отражение расчетов, неизменно приводят к расхождениям в учете дебитора и кредитора. Последствия таких расхождений очевидны – конфликт между сторонами, разрешить который довольно часто не удается без обращения в судебные органы. В связи с этим состояние дебиторской (кредиторской) задолженности предприятия нуждается в постоянном контроле.

3. Проблемы неэффективного документооборота и пути их решения на предприятии ООО «Фирма Смайл»

По мере роста числа торговых подразделений ООО «Фирма Смайл» увеличивается объем закупок товара, расширяются производственные и торговые связи и активно используется документированная информация. Чем больше организация развивается и нуждается в информации, тем больше она ее производит и использует.

Как это может повлиять на документооборот в компании? Какие методы совершенствования документооборота необходимы? Как проконтролировать весь поток документов?

Можно выделить три проблемы неэффективного документооборота:

1. Потеря финансовых и юридических документов,

2. Затягивание и срыв сроков согласования,

3. Высокий уровень временных затрат высшего руководства на подписание бумаг.

Такие проблемы могут иметь негативное влияние на оперативное ведение дел, отношения с клиентами, поставщиками и финансовый результат предприятия в целом.

Потеря документов, к примеру, контрактов и договоров с поставщиками и клиентами является одной из наиболее острых проблем на предприятии. Причиной такой проблемы является низкий уровень автоматизации документооборота и большое количество внутренних перемещений документов, которые в определенный момент становится трудно учитывать и контролировать, а также не всегда обоснованное, чрезмерное количество вовлеченных сотрудников.

Рост числа документов, высокий уровень вовлеченности высшего руководства в их подписание, отсутствие автоматизации документооборота- все это негативно сказывается на сроках согласования, что портит отношения с поставщиками и клиентами и вызывает другие сопутствующие проблемы.

Высокий уровень временных затрат на поиск и подписание документов. Финансовый директор ежедневно тратит порядка трех часов на подписание, существенно сокращая время на основную деятельность. Причина этой проблемы является слабый уровень делегирования полномочий и несовершенные бизнес-процессы в компании, дублирование функций и выполнение лишних операций.

Основываясь на анализе причин неэффективного документооборота, я выделила три основных вида решений этой проблемы: организационные улучшения; операционные улучшения; электронный документооборот.

Организационные улучшения часто направлены на перераспределение полномочий и четкое разграничение ответственности, устранение дублирования функций и снижение вовлеченности высшего руководства там, где это является допустимым и желательным.

Высшее руководство на предприятии ООО «Фирма Смайл» пытается контролировать все потоки документов, существует слабый уровень доверия и боязнь принятия на себя ответственности сотрудниками на более низких хоть и руководящих должностях.

Примером ситуации, указывающей на необходимость организационных улучшений, в частности, делегирования полномочий, является случай подписания финансовым директором приказа о продаже б/у принтера на сумму 800 рублей. При этом в компании работает главный бухгалтер и заместитель главного бухгалтера.

Отсутствие единых шаблонов документов (контрактов, титульных листов) удлиняет процесс подписания и делает его более трудозатратным.

Частой проблемой также является отсутствие регламентирующей документации или же полное или частичное невыполнение предписанных требований и регламентов.

В качестве примера, указывающего на необходимость операционных улучшений в области усиления контроля над передвижением документов является ситуация на предприятии ООО «Фирма Смайл», когда договора, авансовые отчеты, приказы, требующие подписания, более месяца находятся у одного и того же лица в общей папке и ничто не указывает на необходимость их подписания, что приводит к негативным последствиям.

Электронный документооборот является наилучшим решения большинства проблем, связанных с учетом, перемещением, контролем и временем, затрачиваемым на подписание документов, однако является наиболее затратным с точки зрения времени и финансовых ресурсов предприятия. Система электронного документооборота - это автоматизированная многопользовательская система, сопровождающая процесс управления работой иерархической организации с целью обеспечения выполнения этой организацией своих функций.

Например, система внешнего электронного документооборота договоров между поставщиками позволит избежать случаев потери документов, необходимости ручного подписания каждой страницы договора.

В связи с высоким уровнем применения электронного документооборота в смежных: налоговой и банковской сфере, его применение является все более и более востребованным и в небольших коммерческих структурах. В особенности можно выделить электронный архив для решения задач создания единого электронного хранилища документов с разделением доступа, связями между документами, возможностью использования систем криптозащиты и поиска.

Система электронного согласования авансовых отчетов позволит значительно сократить время, затрачиваемое на это, повысить дисциплину сдачи и соответствие требованиям своевременного отражения в бухгалтерском учете.

В настоящее время как бумажные, так и электронные документы имеют свои преимущества и одновременно ограничения, связанные с носителем информации.

Для более наглядного примера можно рассчитать экономическую эффективность от внедрения системы электронного документооборота на предприятие ООО «Фирма Смайл». В настоящий момент численность офисных рабочих и управляющих организации 100 сотрудников, их среднемесячная зарплата составляет 50 тыс. рублей. При работе с документами на бумажном носителе сотрудник в среднем затрачивает 30% рабочего времени. При таком расчете в месяц затраты на заработную плату составляют 1,5 млн. рублей. При этом качество, своевременность и контроль обработки документов оставляет желать лучшего.

При работе с документами в системе электронного документооборота сотрудник затрачивает около 10% рабочего времени, что составит 500 тыс. рублей.

Экономическая эффективность использования электронного документооборота в организации 1 млн. рублей в месяц, 12 млн. рублей в год. Это та сумма, которая высвобождается из валовых затрат при использовании электронного документооборота и направляется в развитие предприятия.

В ООО «Фирма Смайл» также как и на многих предприятиях остро стоит проблема по улучшению контроля за сохранностью собственности и обеспечению реальности данных бухгалтерского учета. В целях обеспечения достоверности данных бухгалтерского учета и отчетности, а также улучшения контроля за сохранностью собственности ООО «Фирма Смайл» проводит инвентаризацию имущества и финансовых обязательств. Значительного улучшения инвентаризационной работы можно добиться за счёт более полного использования возможностей и приёмов экономического анализа. Источниками анализа служат: план распределения инвентаризаций между должностными лицами; журналы учёта проведённых инвентаризаций (контрольных проверок); табель учёта рабочего времени; оперативные сведения по растратам и недостачам; объяснительные записи к балансу; отчёт о контрольно-ревизионной работе (форма №2кр). Используется так же первичная документация, инвентаризационные описи товаров, сличительные ведомости, постановления (приказы по результатам проведённых инвентаризаций).

С целью более полного контроля за состоянием инвентаризационной работы в ООО «Фирма Смайл» целесообразно проводить анализ её эффективности. Необходимо осуществлять контроль за инвентаризациями по следующим направлениям: наличие разработанных и утверждённых планов; полнота охвата объектов и своевременность инвентаризаций; правомочность и компетентность комиссий; качество инвентаризационного процесса; достоверность и правильность составления инвентаризационных описей; своевременность, объективность и законность реализации материалов инвентаризаций; правильность отражения на счетах бухгалтерского учёта. Результатами качественно и эффективно проведённой инвентаризации ООО «Фирма Смайл» могут быть: взыскание выявленных недостач, оприходование неучтённых излишков, погашение вскрытой дебиторской задолженности. При этом следует сравнивать затраты на инвентаризацию с дополнительными доходами, полученными от возмещения материального ущерба. Инвентаризация эффективна, если полученный доход превышает затраты на её организацию при соблюдении всех требований к её методике и технике проведения.

Также по документообороту можно сделать следующие выводы: при введении электронного документооборота бухгалтерскими документами на рассматриваемом предприятии, позволит сделать систему перемещения и контроля над документами более прозрачной, ускорит процесс подписания, снизит риск ошибок и потери документов, а также время и количество персонала, вовлеченного в процесс

Заключение

В результате проделанной работы, целью которой являлось исследование вопросов организации документации и документооборота на предприятии и повышение их эффективности, можно сделать выводы, что указанная цель достигается путем решения следующих задач:

1. Руководством предприятия и персоналом профильных подразделений (бухгалтерия, магазины) необходимо определить значение конкретной документации в бухгалтерском учете предприятия;

2. Персоналу профильных подразделений необходимо изучить требования, предъявляемые к первичной учетной документации;

3. Персоналу профильных подразделений необходимо провести классификацию первичных учетных документов;

4. Руководством предприятия и руководителям профильных подразделений необходимо рассмотреть вопросы организации бухгалтерского документооборота с целью его оптимизации;

При работе с документами на рассматриваемом предприятии ООО «Фирма Смайл» ежедневно приходится решать большой комплекс вопросов, связанных с регистрацией входящих, исходящих и внутренних бухгалтерских документов, с подписанием, согласованием, отправкой, формированием их в дела, определением сроков хранения, передачей в архив либо уничтожением. Для улучшения организации документооборота была рассмотрена возможность внедрения системы электронного документооборота на основании анализа бумажного и электронного документов и выявлены его сильные и слабые стороны. К сильным сторонам системы электронного документооборота относится полная компьютеризация торговых точек, рабочих мест офисных работников на предприятии, использование внутренней программы «Домино» для точного партийного учета, интернета, ускорение процедур обработки документов. К слабым относится: возможность потери информации при внешнем воздействии на системы хранения электронных документов; необходимость дополнительного обучения персонала; необходимость увеличения численности ИТ-подразделения для поддержки созданной системы электронного документооборота; необходимость дополнительных затрат на приобретение компьютерной техники; необходимость создания бумажных копий электронных документов по запросам органов и предприятий, не применяющих электронный документооборот.

Из этого следует ,что на данном этапе развития фирмы можно внедрить только систему электронного документооборота Торг-12 с электронной подписью, чтобы инвестиции на внедрение были оправданы с товарооборотом компании.

Используемая в настоящее время система автоматизации не позволяет контролировать исполнение документов и вести их эффективный учет. Также на данный момент нет электронного документооборота между торговыми точками, центральным офисом и поставщиками, что позволяло бы мгновенно видеть и контролировать центральному офису какие товары пришли по товарным накладным в магазин и какие товары по выданным товарным накладным были возвращены поставщику. Электронный документооборот поможет быстро найти требуемый документ, навести по нему справки, а также проконтролировать его исполнение или обеспечить сохранность.

Порядок отражения в бухгалтерском учете результатов инвентаризации установлен статьей 12 Закона о бухгалтерском учете. В соответствии с пунктом 3 указанной статьи Закона выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

- излишек имущества приходуется, и соответствующая сумма зачисляется на финансовые результаты организации;

- недостача имущества относятся на издержки производства.

С целью более полного контроля за состоянием инвентаризационной работы целесообразно проводить анализ её эффективности. Необходимо осуществлять контроль за инвентаризациями по следующим направлениям: наличие разработанных и утверждённых планов; полнота охвата объектов и своевременность инвентаризаций; правомочность и компетентность комиссий; качество инвентаризационного процесса; достоверность и правильность составления инвентаризационных описей и сличительных ведомостей; своевременность, объективность и законность реализации материалов инвентаризаций; правильность отражения на счетах бухгалтерского учёта и в учётных регистрах. Вместе с тем целесообразно дополнять сведениями о принятых мерах по возмещению скрытого в процессе инвентаризации ущерба в денежном выражении. Результатами качественно и эффективно проведённой инвентаризации могут быть: взыскание выявленных недостач, оприходование неучтённых излишков, погашение вскрытой дебиторской задолженности, обеспечение внесения в кассу денежных начётов. При этом следует сравнивать затраты на инвентаризацию с дополнительными доходами, полученными от возмещения материального ущерба. Инвентаризация эффективна, если полученный доход превышает затраты на её организацию при соблюдении всех требований к её методике и технике проведения.

В настоящий момент с увеличением числа конкурентов на рынке сбыта оптимизация финансовых ресурсов является одной из ведущих задач любой компании. Система электронного документооборота бухгалтерскими документами позволит оптимизировать трудовые ресурсы на предприятии, не увеличивая численность офисных работников. Следствием всего этого предполагается увеличение прибыли предприятия в целом.

Библиография

- Федеральный закон Российской Федерации от 6 декабря 2011 г. N 402-ФЗ (ред. от 04.11.2014) "О бухгалтерском учете".

- Варламов С., М.В. Марчук Бухгалтерский учет в торговле / С. Варламов, М.В. Марчук. - СПб.: Питер, 2013. - 128 c.

- Касьянова Г.Ю. Торговая деятельность: новые требования и правила, правовое регулирование, бухгалтерский учет и налогообложение / Г.Ю. Касьянова. - М.: АБАК, 2015. - 240 c.

- Кондраков Н.П. Бухгалтерский учет на малых предприятиях: Учебное пособие / Н.П. Кондраков, И.Н. Кондраков. - М.: Проспект, 2014. - 640 c.

- Миславская Н.А., Поленова С.Н. Бухгалтерский учет: Учебник / Н.А. Миславская, С.Н. Поленова. - М.: Дашков и К, 2014. - 592 c.

- Бородина В.В. Инвентаризация в бухгалтерском учете / В.В. Бородина – М.: ОАО «Издательский дом «Городец», 2015. – 320с.

- Самойлов И.В. Инвентаризация и учет ее результатов // Консультант бухгалтера. – 2014. -№11.- С.40-53.

- Бородина В.В. Документирование и документооборот в бухгалтерском учете / В.В. Бородина – М.: ООО «Статус-Кво», 2014. – 258с.

- Невешкина Е.В. Бухгалтерский учет в торговле: Практическое пособие / Е.В. Невешкина О.И. Соснаускене Е.Г. Шредер. - М.: Дашков и К, 2013. - 412 c.

- Широбоков В.Г. Бухгалтерский учет в организациях АПК: Учебник / В.Г. Широбоков. - М.: ФиС, 2013. - 688 c.

- Соколов Я.В. Бухгалтерский учёт: учебник /Я.В. Соколов – М.: ТК Велби, Издательство Проспект, 2015.-776с.

- Суглобов А.Е., Жарылгасова Б.Т. Бухгалтерский учёт и аудит / А.Е. Соколов, Б.Т. Жарылгасова – М.: Экономистъ, 2015 – 493с.

-

Федеральный закон Российской Федерации от 6 декабря 2011 г. N 402-ФЗ (ред. от 04.11.2014) "О бухгалтерском учете". Ст.4. ↑

-

Варламов С., М.В. Марчук. Бухгалтерский учет в торговле / С. Варламов, М.В. Марчук. - СПб.: Питер, 2013. – c.53. ↑

-

Касьянова Г.Ю. Торговая деятельность: новые требования и правила, правовое регулирование, бухгалтерский учет и налогообложение / Г.Ю. Касьянова. - М.: АБАК, 2015. – с.121. ↑

-

Кондраков Н.П. Бухгалтерский учет на малых предприятиях: Учебное пособие / Н.П. Кондраков, И.Н. Кондраков. - М.: Проспект, 2014. – с.154. ↑

-

Миславская Н.А., Поленова С.Н. Бухгалтерский учет: Учебник / Н.А. Миславская, С.Н. Поленова. - М.: Дашков и К, 2014. – с.96. ↑

-

Бородина В.В. Инвентаризация в бухгалтерском учете / В.В. Бородина – М.: ОАО «Издательский дом «Городец», 2015. – с.86 ↑

-

Самойлов И.В. Инвентаризация и учет ее результатов // Консультант бухгалтера. – 2014. -№11.- С.46. ↑

-

Бородина В.В. Документирование и документооборот в бухгалтерском учете / В.В. Бородина – М.: ООО «Статус-Кво», 2014. – с.56. ↑

- Проектирование реализации операции бизнес-процесса

- Методика защиты информации в системах электронного документооборота (История создания и развития систем электронного документооборота)

- Этапы и особенности ведения социально-психологического тренинга (Определения и особенности СПТ)

- Психологические основы бизнес-тренинга как метода профессионального обучения (Понятие и особенности бизнес-тренинга как метода воздействия)

- «Невербальные проявления эмоциональных состояний»

- Общие особенности кадровой стратегии организаций бюджетной сферы

- Законодательные органы государственной власти в РФ

- Выбор стиля руководства в организации (Понятие и сущность стиля руководства)

- Понятие и сущность Центрального банка

- Построение организационных структур ООО «У-СЕРВИС»

- Исследование и диагностика конфликта ЗAО «Aвтомир»

- ИНВЕНТАРИЗАЦИЯ И ДОКУМЕНТИРОВАНИЕ