Доходы и расходы бюджета РФ

Содержание:

ВВЕДЕНИЕ

Бюджетная политика, проводимая в Российской Федерации в последние годы, породила ряд негативных тенденций, среди которых сокращение ресурсного потенциала бюджетной системы. Структурные изменения в экономике могут быть связаны с возможностями влияния через конкретные виды доходов и расходов бюджета на экономические интересы хозяйствующих субъектов. Такие подходы способствуют преобразованию видов доходов и расходов бюджета в стимулы развития экономики и повышению ее эффективности. Во всех государствах на различных этапах исторического развития налоги выполняли прежде всего фискальную функцию, централизацию определенной части валового внутреннего продукта (ВВП) в государственном бюджете с целью финансирования государственных расходов002E

Целью курсовой работы является разработка путей совершенствования формирования неналоговых доходов федерального бюджета.

Задачами курсовой работы являются:

- Охарактеризовать понятие бюджета;

- Рассмотреть состав доходов и расходов федерального бюджета;

- Проанализировать доходы и расходы государственного бюджета РФ;

- Проанализировать исполнение федерального бюджета РФ;

- Охарактеризовать особенности расходов федерального бюджета;

- Определить проблемы и перспективы исполнения бюджета.

Объектом исследования являются бюджет РФ.

Предметом исследования являются система наполнения и расходования средств из бюджета.

Теоретической основой исследования послужили научные труды отечественных авторов, в том числе экономические исследования и материалы периодической печати. В частности, проблематика места и роли неналоговых доходов в федеральном бюджете исследовалась Мадунц К.А. и Окороковой О.А., проблематика администрирования неналоговых доходов исследовалась Таировой С.С. и Токаевой Н.Х.

Методологической основой послужили такие методы исследования как аналитический, контекстный, изучение публикаций и статей. В работе были использованы материалы аналитических агентств.

Структурно работа состоит из введения, двух глав, заключения, списка литературы.

Библиографический список состоит из 15 наименований.

ГЛАВА 1. Теоретические основы анализа доходов и расходов федерального бюджета РФ

1.1 Сущность государственного бюджета

Главным фондом денежных средств, позволяющим органам государственной власти и управления проводить экономическую и социальную политику, выполнять свои функции и задачи, является государственный бюджет.

На основе изучения различных мнений ученых-экономистов по определению понятия государственного бюджета можно выделить следующие основные подходы к определению его сущности [1–4]:

- Государственный бюджет представляет собой главный централизованный фонд государства. Фонд денежных средств представляет собой обособленную часть денежных средств, аккумулируемую экономическим субъектом для выполнения своих функций и задач. Централизованный фонд денежных средств представляет собой денежный фонд, формируемый органами государственной власти и управления для финансового обеспечения реализации общегосударственных задач;

- Государственный бюджет формирует финансовую основу деятельности органов государственной власти и управления. Благодаря государственному бюджету органы государственной власти и управления получают возможность на постоянной основе получать необходимые для их деятельности финансовые ресурсы;

- Государственный бюджет представляет собой совокупность бюджетных отношений между государством и юридическими и физическими лицами по поводу формирования, распределения и использования бюджетных средств. В процессе формирования доходов государственного бюджета предприятия, организации и физические лица уплачивают налоги и другие платежи. Расходы государственного бюджета направляются на финансирование бюджетных организаций в различных сферах, выплату социальных пособий, отраслей экономики и осуществление централизованных инвестиций;

- Государственный бюджет является инструментом реализации государственной экономической, макроэкономической и фискальной политики. В процессе планирования доходов и расходов государственного бюджета учитываются стратегические и текущие цели социально-экономического развития страны;

- Государственный бюджет является инструментом централизации и перераспределения валового внутреннего продукта и частично национального дохода для финансирования экономических и социальных задач государства. С помощью налогов, неналоговых доходов, расходов бюджета, государственных закупок, органы государственной власти, обеспечивают функционирование социальной сферы и развитие экономики;

- Государственный бюджет представляет собой главный финансовый план страны, предназначенный создавать условия для эффективного развития экономики и социальной сферы и решения общегосударственных задач;

- Государственный бюджет является основой финансовой системы государства в целом и государственных финансов в частности. Практические все экономические субъекты образуют финансовые (бюджетные) отношения с государственным бюджетом, выплачивая различные налоги и другие платежи или получая бюджетные ресурсы для финансирования своей деятельности;

- Параметры государственного бюджета утверждаются ежегодно соответствующими нормативно-правовыми документами, после принятия которых исполнение государственного бюджета становится обязательным.

Таким образом, государственный бюджет является главным централизованным фондом денежных средств государства, обеспечивающим выполнение органами государственной власти и управления своих функций и задач

1.2 Доходы и расходы федерального бюджета

Доходы бюджета — денежные средства, поступающие в распоряжение бюджета, кроме средств, которые в соответствии с Бюджетным кодексом РФ являются источниками финансирования дефицита бюджета.

В доходной части бюджета можно проследить источники потоков поступлений денежный средств, идущих на осуществление финансовой деятельности государства, также можно определить какие слои общества отчисляют их на содержание государства из своих доходов.

Главным источником доходов бюджета является национальный доход общества. По социально-экономическому признаку федеральный бюджет разделяется на доходы субъектов хозяйственной деятельности всех форм собственности и от физических лиц.

Доходы бюджета выражают экономические отношения, проявляющиеся в процессе формирования главного общегосударственного фонда денежных средств между государством, гражданами, учреждениями, предприятиями, организациями и имеют особую общественную роль, связанную с мобилизацией денежных средств в распоряжение государства Такие отношения выражаются как различные платежи организаций, предприятий и населения в бюджет, которые поступают безвозмездно и безвозвратно в соответствии с существующим в государстве бюджетным и налоговым законодательством, в распоряжение органов государственной власти и служат для обеспечения их функций.

Бюджетные доходы являются результатом распределения стоимости ВВП, а также выступают объектом дальнейшего перераспределения. Доходы от федеральных налогов и сборов, региональных и местных налогов, других обязательных платежей поступают на счета органов Федерального казначейства для их распределения между федеральным бюджетом, бюджетами субъектов РФ, местными бюджетами, бюджетами государственных внебюджетных фондов согласно кодам бюджетной классификации.

Доходная часть федерального бюджета имеет стратегическую важность, ведь именно ее увеличение способствует качественному и эффективному исполнению финансовой политики государства. Так, финансирование разных видов государственной деятельности (военной, управленческой, социальной) федеральным бюджетом приведет к успешному выполнению всех обязанностей.

В соответствии с Бюджетным кодексом РФ расходы бюджета - выплачиваемые из бюджета денежные средства, за исключением средств, являющихся в соответствии с БК РФ источниками финансирования дефицита бюджета[1].

Бюджетные расходы - это форма перераспределения, находящихся в распоряжении государства денежных средств в целях максимального удовлетворения потребностей, обеспечивающих осуществление процесса государственного и муниципального управления. Основное назначение расходов в том, чтобы обеспечивать органы управления государственного власти и местного самоуправления возложенных на них функций и задач.

К бюджетным расходам относятся реальные расходы, которые планируются (бюджетные ассигнования), фактически осуществляются (кассовые расходы) и полностью учитываются. Деятельность органов публичной власти не предполагает коммерческого интереса. Функции распорядителей бюджетных средств законодательно регламентируются, а, следовательно, управленческие (экономические) затраты не предусматриваются.

Особенность расходных отношений заключается в том, что они образуются только между двумя иерархически связанными по вертикали бюджетами.

Горизонтальные бюджетные отношения осуществляются между бюджетами одного уровня. Эти связи опосредуются горизонтальными денежными потоками, по иерархии подчинения, в соответствии с территориально-административным делением.

Внутреннее перемещение денежных потоков между бюджетами разных уровней не влияет на размеры выходных денежных каналов в целом. Их разграничение осуществляется за назначениями. В этом и проявляется особенность использования бюджетного фонда.

Полезный результат как системообразующий компонент системы расходов бюджета обусловливает ее организацию. В ходе выполнения государством определенных функций, которые реализуются через бюджетный процесс, осуществляется взаимодействие с субъектами социально-экономической системы - юридическими и физическими лицами. При этом преследуется цель обеспечения этих субъектов определенным набором благ, которые представляют собой деятельность, направленную на получение полезного результата.

По мнению специалистов Всемирного банка, высокий уровень расходов на государственное потребление и трансферты негативно влияют на социально-экономическое развитие, тогда как расходы, которые направлены в производительные отрасли (инвестиции, здравоохранение, социальные гарантии и т. д) способствуют экономическому росту[2]. Однако, финансирование производств в отраслях, которые традиционно относятся к производительным, необязательно приносят ожидаемую отдачу в следствие влияния различных внешних факторов. Утверждение, что государственные инвестиции являются более производительными, чем текущие расходы является несколько поспешным, поскольку на качество образования или здравоохранения в большей степени может повлиять оплата труда преподавателей и медиков, чем строительство новых школ или закупка высокотехнологичного оборудования. Итак, для того, чтобы оценить степень продуктивности расходов необходимо задействовать определенный инструментарий, который позволит оценить эффективность расходов бюджета.

Английский экономист А. Пигу рассматривал расходы бюджета с точки зрения особенностей их преобразования, утверждая, что существуют трансформационные расходы, которые осуществляются, когда потокам государственных средств противостоит публичная услуга, и трансферты. Трансформация в первом случае осуществляется путем преобразования бюджетных средств в блага, во втором - осуществлены расходы, не имея встречного материального потока, выступают лишь как передача средств, то есть простой трансферт[3].

Анализ теоретических подходов к определению социально-экономической сущности расходов бюджета выявил многообразие взглядов. Критически проанализировав и обобщив существующие точки зрения, считается целесообразным под расходами бюджета понимать систему экономических отношений, которые возникают между государством в лице исполнительных органов власти и юридическими и физическими лицами по поводу распределения и использования средств бюджета для обеспечения потребностей общества в благах с целью получения полезного результата от использованных бюджетных ресурсов.

Государство с его многоаспектной экономической деятельностью является важным элементом социально-экономической системы. Выступая как производитель общественных благ, как инвестор, кредитор, а также как участник распределения и перераспределения первичных доходов государство в лице органов исполнительной власти осуществляет воздействие на социально-экономические процессы. Поэтому, исследуя динамику государственного сектора, учеными выявлена прямая зависимость между уровнем централизации государственных ресурсов (размером государства), экономическим ростом и темпами прироста национального дохода[4].

Вопрос о том, сколько государство должно изымать денежных ресурсов для осуществления возложенных на нее обществом функций, стало ключевым в экономической теории. Получено много результатов исследований и создано множество концепций по решению этой проблемы, однако оптимального варианта не найдено. Научная мысль по этому поводу является противоречивой. Так, сторонники классической кейнсианской теории утверждают, что, когда экономика находится в состоянии равновесия, то увеличение объемов бюджетных расходов влечет за собой увеличение спроса на товары и услуги. Это влияет на развитие производства и увеличивает источники доходов бюджета. По неоклассической теории в экономике, находящейся в состоянии равновесия, экономический рост зависит в основном от научно-технического прогресса, а потому политика государственных расходов на него существенно не влияет, хотя до наступления экономической точки равновесия государственные расходы являются фактором роста.

Согласно теории "эндогенного роста" связь между долей государственных расходов в ВВП и темпом экономического роста является нелинейным. По заключению Г. Барро расходы государства оказывают влияние на экономический рост, однако одновременно на эти процессы влияют и неадекватные налоги. В результате, если доля государственных расходов в ВВП незначительна (до 30%), то их увеличение положительно скажется на экономике. При большой централизации (более 60%) эффект будет обратный.

Пытаясь исследовать влияние роста государственных расходов на уровень общественного благосостояния, В. Танзи и Л. Шюхнест сравнили основные социально-экономические показатели развития ряда государств и доказали неубедительность выводу относительно того, что высокий уровень доли государственных расходов в ВВП отвечает лучшем социально-экономическом развитии.

Анализ приведенных подходов позволяет сделать вывод, что влияние социально-экономических процессов на развитие системы расходов накладывает определенные ограничения, которые по характеру можно трактовать как экономические. Эти ограничения, прежде всего, вызваны особенностью рыночной экономики. Выполняя свои функции, государство становится полноправным участником рынка и вступает в рыночные отношения путем заключения контрактов, договоров, соглашений с субъектами хозяйствования на поставку товаров и услуг, финансирование которых осуществляется за счет бюджета.

Таким образом, государство как потребитель на рынке зависит от его конъюнктуры, а последняя, в свою очередь, - от уровня экономического роста. Такая взаимозависимость дает основания для утверждения о существовании экономических ограничений. Эти ограничения, воздействуя на систему расходов бюджета, определяют ее поведение.

ГЛАВА 2. Анализ федерального бюджета РФ

2.1 Анализ доходов и расходов государственного бюджета РФ

Динамика доходов и расходов государственного бюджета Российской Федерации за 2016-2018 гг. показывает, что в период с 2016 г. по 2017 г. доход государственного уменьшился на 0,31 трлн. рублей, а расход увеличился на 0,9 трлн. рублей. С 2017 г. по 2018 г. заметен рост в государственном бюджете: доход вырос на 1,83 трлн. рублей, а расход сократился на 0,14 трлн. рублей (рис.2.1).

Рисунок 2.1 – Динамика доходов и расходов государственного бюджета РФ, трлн. руб.

В 2018 году наблюдается наивысший доход государственного бюджета, который составляет 15,26 трлн. рублей, а наибольший расход виден в 2017 году – 16,18 трлн. рублей. Разница в доходе государственного бюджета между 2016 г. и 2018 г. составляет 1,52 трлн. рублей, а в расходе -0,05 трлн. рублей.

За 2016-2018 гг. видно, что в 2018 г. по сравнению с 2017 г. дефицит государственного бюджета снизился на 1,42 трлн. руб., что свидетельствует о положительной динамике в исследуемом периоде, т.к. доходы превысили расходы государственного бюджета в 2018 г.

Анализ основных показателей исполнения государственного бюджета Российской Федерации за 2016-2018 гг. показал, что доходы в 2018 г. по сравнению с 2017 г. возросли на 4366 млрд. руб., в процентном соотношении на 28,93% (табл.2.1).

Таблица 2.1

Основные показатели исполнения бюджета

|

Показатель |

Года |

Абсолютное |

Темп роста, % |

||||||

|

2016 г. |

2017 г. |

2018 г. |

2017 г. |

2018 г. к |

2017 г. |

2018 г. |

|||

|

ВВП |

86010,2 |

92089,3 |

103626,6 |

6079,1 |

11537,3 |

107,06 |

112,52 |

||

|

Курс доллара США |

66,9 |

58,3 |

62,5 |

-8,6 |

4,2 |

87,14 |

107,20 |

||

|

Инфляция, в % |

5,4 |

2,5 |

4,3 |

-2,9 |

1,8 |

46,29 |

172 |

||

|

Доходы, в % к: |

13460,0 |

15088,9 |

19454,9 |

1628,9 |

4366 |

112,10 |

128,93 |

||

|

ВВП |

15,6 |

16,4 |

18,8 |

0,8 |

2,1 |

105,12 |

114,63 |

||

|

Нефтегазовые |

4844,0 |

5971,9 |

9017,8 |

1127,9 |

3045,9 |

123,28 |

151,00 |

||

|

ВВП |

5,6 |

6,5 |

8,7 |

0,9 |

2,2 |

116,07 |

133,84 |

||

|

Ненефтегазовые |

8616,0 |

9117,0 |

10437,1 |

501 |

1320,1 |

105,81 |

114,47 |

||

|

ВВП |

10,0 |

9,9 |

10,1 |

-0,1 |

0,2 |

99 |

102,02 |

||

|

Расходы, в % к: |

16416,4 |

16420,3 |

16712,9 |

3,9 |

292,6 |

100,02 |

101,78 |

||

|

ВВП |

19,1 |

17,8 |

16,1 |

-1,3 |

-1,7 |

93,19 |

90,44 |

||

Данный рост связан с увеличением показателей нефтегазовых доходов в 2018 г. по сравнению с 2017 г. они возросли на 51,0%, а также с увеличением ненефтегазовых доходов государства, которые в 2018 г. по сравнению с 2017 г. возросли на 14,47 %.

Расходы государственного бюджета РФ в 2018 г. составили 16712,9 млрд. руб, что на 292,6 млрд. руб. больше, чем в 2017 г.

Динамика показателей исполнения государственного бюджета Российской Федерации за 2016-2018 гг. представлена на рисунке 3 [3].

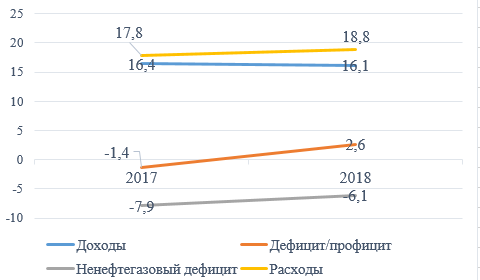

Анализируя динамику показателей исполнения государственного бюджета РФ за 2016-2018 гг. можно сделать вывод, что доходы федерального бюджета возросли на 3,2% к ВВП за анализируемый период.

Расходы государственного бюджета снизились на 3 процентного пункта к ВВП, на данное обстоятельство повлиял рост ВВП (в 2017 г. ВВП составил 92 089 279,7 млн. руб, в 2018 г. – 103 626 564,1 млн. руб.).

В основном за счет увеличения поступления нефтегазовых доходов на 2,2 процентного пункта к ВВП в 2018 г. профицит государственного бюджета составил 2,6 процентного пункта к ВВП.

Также отметим, что в 2018 году по сравнению с 2017 годом снизился на 1,8 процентного пункта к ВВП ненефтегазовый дефицит государственного бюджета РФ.

В таблице 2.2 представлены данные о доходах и расходах консолидированного бюджета субъектов РФ.

Таблица 2.2

Исполнение консолидированного бюджета субъектов РФ, млрд. руб.

|

№ п/п |

Показатель |

2017 |

2018 |

Изменения |

|

1 |

Доходы, всего |

10 758,1 |

12 392,4 |

15 |

|

1.1. |

Безвозмездные поступления от других |

1 703,0 |

2 085,2 |

22 |

|

1.2. |

Собственные доходы (стр.( 1) - стр.( 1.1.)) |

9 055,1 |

10 307,2 |

13,8 |

|

в т.н. |

||||

|

1.2.1. |

Налог на прибыль |

2 527,7 |

3 104,7 |

22,8 |

|

1.2.2. |

Налог на доходы физических лиц |

3 252,3 |

3 654,2 |

11.3 |

|

1.2.3. |

Прочие |

3 275,1 |

3 548,4 |

8.3 |

|

2 |

Расходы, всего |

10 810,1 |

11 882,2 |

9.9 |

|

3 |

Дефицит (-)/Профицит (+) |

-51,9 |

510,3 |

В 2018 году по сравнению с 2017 годом общий рост доходов бюджетов регионов увеличился на 1634 млрд. руб. или 15%. Он произошел как за счет роста собственных доходов почти на 14% (1252,2 млрд. руб.), так и за счет роста межбюджетных трансфертов на 22% . В собственных доходах наиболее динамично выросла часть налога на прибыль, остающаяся в распоряжении региональных властей (22,8%). Существенным был и прирост налоговых поступлений от физических лиц (11,3%).

В таблице 2.3 представлено сравнение налоговых поступлений в бюджеты различного уровня

Таблица 2.3

Распределение налоговых доходов по уровням бюджетной системы РФ, млрд. руб.

|

Показатель |

2017 |

2018 |

1 полугодие 2019 |

|

Всего налоговых доходов адм. ФНС |

17 343.4 |

21 328.5 |

11 138.1 |

|

Федеральный бюджет |

52.8% |

55.9% |

56.2% |

|

Консолидированные бюджеты субъектов РФ |

47.2% |

44.1% |

43.8% |

Рассмотрим основные характеристики федерального бюджета РФ в 2020 - 2022 гг. (табл.2.4)

В 2020-2022 гг. предполагается сокращение доли доходов по отношению к ВВП с 18,1 % до 17,2 % за счет дальнейшего снижения нефтегазовых доходов. В целом доходы федерального бюджета с 2019 г. по 2022 г. выросли с 20 174,9 млрд руб. до 22 058,3 млрд руб., то есть на 9 %. Доля нефтегазовых доходов сократится как в общем объеме доходов с 40,8 % до 35,0 %, так по отношению к ВВП с 7,6 % до 6,0%.

Таблица 2.4

Основные характеристики федерального бюджета РФ в 2020 - 2022 гг.

|

Показатель (млрд руб.) |

2020 |

2021 |

2022 |

|

Доходы |

20 379,4 |

21 246,5 |

22 058,3 |

|

%% ВВП |

18,1 |

17,7 |

17,2 |

|

Нефтегазовые доходы |

7 472,2 |

7 679,4 |

7 730,6 |

|

%% ВВП |

6,6 |

6,4 |

6,0 |

|

з % от общего объема |

36,7 |

36,1 |

35,0 |

|

Ненефтегазовые доходы |

12 907,1 |

13 567,1 |

14 327,6 |

|

%% ВВП |

11,4 |

11,3 |

11,1 |

|

з % от общего объема |

63,3 |

63,9 |

65,0 |

|

Расходы |

19 503,3 |

20 634,0 |

21 763,3 |

|

%% ВВП |

17,3 |

17,1 |

16,9 |

Доля нефтегазового сектора в структуре ВВП продолжит снижаться на фоне отстающих темпов роста физических объемов добычи и экспорта данной продукции в рамках выполнения соглашения производителей нефти о заморозке ее добычи. А доля ненефтегазовых доходов увеличится как в общем объеме доходов с 59,2 % до 65,0 %, так и по отношению к ВВП с 10,9 % до 11,1%. Ненефтегазовые доходы федерального бюджета существенно увеличатся по отношению к ВВП в 2019, а затем будут оставаться на стабильном уровне. Что касаемо расходов, они увеличатся с 18 293,7 млрд руб. в 2019 г. до 21 763,3 млрд руб. в 2022 г. почти на 19 %

Основными статьями затрат федерального бюджета являются социальная политика, национальная оборона, национальная экономика и национальная безопасность и правоохранительная деятельность.

На социальную политику в 2020 и 2021 планируется потратить соответственно 4924,1 млрд руб. и 4 757,7 млрд руб. (в среднем 25,5 % от общего числа расходов), на национальную оборону – 3 019,5 млрд руб. и 3 160,2 млрд руб. (в среднем 16 % от общего числа расходов), на национальную экономику –2 602,2 млрд руб. и 2 813,8 млрд руб. (в среднем 14 % от общего числа расходов), на национальную безопасность и правоохранительную деятельность –2 216,6 млрд руб. и 2 295,9 млрд руб. (в среднем 12 % от общего числа расходов). На остальные расходы приходится около 32,5 %.

2.2 Анализ исполнения федерального бюджета РФ

Основные макроэкономические показатели (ВВП и уровень инфляции), основные характеристики федерального бюджета на 2019 год и их исполнение за январь – сентябрь 2019 года представлены в таблице 2.5

Таблица 2.5

Анализ исполнения основных характеристик федерального бюджета

|

Показатели |

Федеральный бюджет на 2019 год, утвержденный Федеральным законом |

Исполнено за январь – сентябрь 2019 года |

||||||

|

от 19 декабря 2016 г. № 415-ФЗ |

от 5 декабря 2017 г. № 362-ФЗ |

от 29 ноября 2018 г. № 459-ФЗ |

от 18 июля 2019 г. № 175-ФЗ |

законо- |

сумма |

% (гр. 7/ гр.5*100) |

% (гр. 7/ гр.6*100) |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

ВВП, млрд рублей |

98 860,0 |

103 228,0 |

105 820,0 |

109 086,0 |

108 414,0 |

78 549,2* |

72,0 |

72,5 |

|

Уровень инфляции, % |

4,0 |

4,0 |

4,3 |

4,3 |

3,8 |

2,3 |

— |

— |

|

Доходы, млрд рублей |

14 844,8 |

15 554,6 |

19 969,3 |

20 175,0 |

19 970,3 |

15 033,4 |

74,5 |

75,3 |

|

в % к ВВП |

15,0 |

15,1 |

18,9 |

18,5 |

18,4 |

19,1 |

— |

— |

|

в т. ч. объем дополнительных нефтегазовых доходов федерального бюджета, которые направляются на покупку иностранной валюты в соответствии с бюджетным правилом, млрд рублей* |

— |

— |

3 369,2 |

3 177,0 |

2 864,5 |

2 263,2** |

71,2 |

79,0 |

|

в % к ВВП |

— |

— |

3,2 |

2,9 |

2,6 |

3,0 |

— |

— |

|

Расходы, млрд рублей |

15 987,0 |

16 373,7 |

18 037,2 |

18 293,7 |

18 489,5 |

12 048,3 |

65,9 |

65,2 |

|

в % к ВВП |

16,2 |

15,9 |

17,0 |

16,8 |

17,1 |

15,3 |

— |

— |

|

Дефицит (-) / профицит (+), млрд рублей |

-1 142,2 |

-819,1 |

1 932,1 |

1 881,2 |

1 480,8 |

2 985,2 |

— |

— |

|

в % к ВВП за соответствующий период |

1,2 |

0,8 |

1,8 |

1,7 |

1,4 |

3,8 |

— |

— |

|

Верхний предел внутреннего долга на 1 января 2020 года, млрд рублей |

12 788,4 |

11 416,1 |

11 612,8 |

11 329,5 |

11 142,2 |

10 597,7 |

93,5 |

95,1 |

|

Верхний предел внешнего долга на 1 января 2020 года, млрд долларов США |

53,6 |

73,2 |

64,6 |

64,3 |

65,3 |

53,6 |

83,4 |

82,1 |

|

Верхний предел внешнего долга на 1 января 2020 года, млрд евро |

48,7 |

61,0 |

54,8 |

55,4 |

57,8 |

49,1 |

88,6 |

84,9 |

Доходы федерального бюджета в январе – сентябре 2019 года составили 15 033,4 млрд рублей, или 74,5 % показателя, установленного Федеральным законом № 459ФЗ (с изменениями), и 75,3 % показателя законопроекта; расходы – 12 048,3 млрд рублей, или 65,9 % показателя, установленного Федеральным законом № 459-ФЗ (с изменениями), и 65,2 % показателя законопроекта.

Профицит федерального бюджета составил 2 985,2 млрд рублей при утвержденном Федеральным законом № 459-ФЗ (с изменениями) профиците в сумме 1 881,2 млрд рублей и предусмотренном законопроектом профиците в сумме 1 480,8 млрд рублей.

По сравнению с 2016 годом снижение дефицита федерального бюджета в 2017 году составило 2 процентных пункта ВВП, в основном за счет увеличения доходов от нефти и газа на 0,9 процентного пункта к ВВП или 1,127,9 млрд. рублей из-за фактического роста цен на нефть Urals (2017 год - 53,0 доллара США за баррель, 2016 год - 41,7 доллара США за баррель) и природный газ (2017 год - 192,1 доллара США / тысяча кубометров) 2016 год - 167,7 доллара США / тысяча кубометров). В 2017 году продолжилась тенденция к снижению ненефтяного и газового дефицита федерального бюджета, который был на 1,2 процентного пункта ниже, чем в 2016 году.

В 2018 году профицит федерального бюджета составил 2,6 процентных пункта ВВП, в основном из-за увеличения нефти и газа к ВВП на 2,2 процентного пункта или 3,0459 миллиардов рублей, что отражает реальный рост нефти Урал (2018 год) за год - 70,0 Долл. США / баррель, 2017 год - 53,0 долл. США / баррель) и природный газ (2018 год - 245,3 долл. США / тыс. куб. м, 2017 год - 195,2 долл. / тыс. куб. м.). В 2018 году не нефтяной и газовый дефицит продолжает снижаться на 1,8 процентного пункта к ВВП по сравнению с 2017 годом.

Рисунок 2.1 – Динамика показателей исполнения федерального бюджета в 2017–2018 годах, в % к ВВП

С учетом предоставленной финансовой поддержки бюджетам субъектов Российской Федерации в 2018 году консолидированные бюджеты субъектов Российской Федерации впервые с 2007 года исполнены с профицитом, который составил 510,3 млрд рублей. С дефицитом исполнены бюджеты 15 субъектов Российской Федерации (47 субъектов Российской Федерации в 2017 году), с профицитом - 70 субъектов Российской Федерации (38 субъектов Российской Федерации в 2017 году).

По итогам реализации в 2017 году дефицит федиральный бюджет составил 52,0 млрд руб. Бюджеты 47 регионов (56 в 2016 году) были исполнены с общим дефицитом 188,6 млрд рублей (201,4 млрд рублей в 2016 году). Бюджеты 38 регионов (29 - 2016) были исполнены с общим профицитом в 136,6 млрд рублей (189,0 млрд рублей в 2016 году).

По итогам исполнения в 2018 году профицит консолидированных бюджетов субъектов Российской Федерации составил 510,3 млрд руб. Бюджеты 15 регионов (47 - 2017) были исполнены с общим дефицитом в 64,9 млрд рублей (188,6 млрд рублей в 2017 году). Бюджеты 70 регионов (38 в 2017 году) были исполнены с общим профицитом в 575,2 миллиарда рублей (136,7 миллиарда рублей в 2017 году).

- федеральный бюджет исполнен с профицитом в сумме 2 742,0 млрд рублей (в 2017 году дефицит 1 331,4 млрд рублей);

- консолидированные бюджеты субъектов Российской Федерации исполнены с профицитом в сумме 510,3 млрд рублей (в 2017 году дефицит 51,9 млрд рублей);

- бюджеты муниципальных районов исполнены с профицитом в сумме 15,9 млрд рублей (в 2017 году дефицит 5,4 млрд рублей); бюджеты городских округов исполнены с дефицитом в сумме 0,8 млрд рублей (в 2017 году дефицит 29,5 млрд рублей);

- бюджеты внутригородских муниципальных образований городов федерального значения исполнены с дефицитом в сумме 0,4 млрд рублей (в 2017 году профицит 0,5 млрд рублей);

- бюджеты городских округов с внутригородским делением исполнены с профицитом в сумме 0,5 млрд рублей (в 2017 году дефицит 1,1 млрд рублей); бюджеты внутригородских районов исполнены с профицитом в сумме 34,1 млн рублей (в 2017 году профицит 61,8 млн рублей);

- бюджеты городских поселений исполнены с профицитом в сумме 0,8 млрд рублей (в 2017 году дефицит 1,9 млрд рублей);

- бюджеты сельских поселений исполнены с профицитом в сумме 2,7 млрд рублей (в 2017 году профицит 0,9 млрд рублей).

В январе-феврале 2019 года федеральный бюджет был исполнен с профицитом 2% ВВП, по сравнению с профицитом в 2,2% ВВП в аналогичным периодом в прошлом году. Ненефтегазовый дефицит бюджета составил 7% ВВП по сравнению с дефицитом в 7,1% ВВП в прошлом году.

Таким образом, бюджетная политика в период 2017-2019 гг. была направлена на уменьшение уровня нефтегазового дефицита федерального бюджета. Кроме этого, следует предусмотреть в пределах установленных параметров бюджета механизм, которые могли бы перераспределить для осуществления определенных дополнительных мер, которые будут осуществлять поддержку различных отраслей экономики, отраслей социальной сферы, рынка труда в случае того, если ухудшится кризисная ситуация на мировой арене. Реализация в 2016-2019 гг. государственной финансовой политики в сфере межбюджетных отношений, позволила стабилизировать дефицит консолидированных бюджетов субъектов в пределах 0,1% ВВП.

2.3 Анализ расходов федерального бюджета

Традиционно в бюджете РФ преобладающая часть расходов бюджета приходится на 4 направления: оборона, нац. экономика, соц. политика и общегосударственные вопросы. 4 направления из них (кроме соц. политики) по мнению автора могут быть приоритетно пересмотрены в случае необходимого секвестра расходов бюджета.

Охарактеризуем тенденции в ключевых статьях расходов Федерального бюджета 2019 года

1. «Национальная экономика». Это наиболее проблемная статья расходов, так как в совершенной развитой рыночной экономике не дело государства — финансировать экономические проекты. Это задача частных инвесторов, для которых должны создаваться соответствующие благоприятные условия ведения бизнеса.

2. «Общегосударственные вопросы». Хотя в эту статью расходов входит набор разных позиций (например, финансирование фундаментальной науки и международная помощь), в основном по этой статье проходит финансирование госаппарата. Объем расходов — 1,4 трлн. рублей в консолидированном бюджете 2019 года (2,2 % ВВП). В этой статье заложены, например, господдержка политических партий (7 млрд рублей), выполнение финансовых обязательств по участию в межгосударственных структурах СНГ (15 млрд рублей), финансовая поддержка несостоявшихся государств Абхазия и Южная Осетия (13 млрд рублей) и т.д.

3. «Национальная безопасность и правоохранительная деятельность».

Расходы по этой статье абсолютно избыточны — 2,2 трлн. рублей в консолидированном бюджете 2019 года (2,3 % ВВП). Необходима тотальная инвентаризация численности и штата силовых структур, которые явным образом раздуты. Это касается широкого круга ведомств, от МВД (численность офицеров полиции на тысячу человек населения в России вдвое выше, чем в США, в стране огромный и никому не нужный полицейский генералитет с дорогостоящим содержанием) до МЧС, ФСИН и прочих структур.

4. «Национальная оборона».

Расходы в консолидированном бюджете 2019 года — 3 трлн рублей (4,4 % ВВП). финансирование армии в значительном объеме (порядка 3 % ВВП) необходимо для ее модернизации и обеспечения достойных зарплат военнослужащим - контрактникам. Однако текущее финансирование военных расходов все же завышено, не отражая реальной международной обстановки. Уровень исполнения расходов является достаточно низким и составляет 62,9 % показателя сводной росписи с изменениями.

5. Использование государственного имущества

Государство систематически не получает доходов от находящегося в его распоряжении колоссального имущества. Это происходит потому, что менеджмент госкомпаний в сговоре с руководством страны активно занят обогащением аффилированных с властью структур за счет вывода туда прибылей, и систематически не доплачивает в бюджет справедливую долю от своей прибыли. Лишь в 2018 году за счет продажи госпакетов акций «Роснефти» и «Башнефти» доходы от использования государственного имущества превысили 6 % в общей структуре доходов консолидированного бюджета (1,75 трлн рублей); в 2013—2015 годах они не превышали 1−1,5 % ВВП (3−4 % доходов консолидированного бюджета, или порядка 700−800 млрд рублей в год). Таким образом, уровень перечисления в бюджет прибыли от принадлежащих государству активов неприемлемо низок.

6. Рента от газовой промышленности.

На сегодня уровень налогообложения газовой промышленности необоснованно низок. Газодобывающие компании отдают в бюджет страны лишь малую часть своей прибыли — «Газпром» 26 % в 2018 году, «Новатэк» 19 % (в то время как нефтяные компании отдают государству примерно половину). В федеральном бюджете 2019 года заложены поступления по налогу на добычу полезных ископаемых (НДПИ) и экспортным пошлинам от нефтяной отрасли в сумме 3,5 трлн рублей, а от газовой отрасли — менее 1 трлн рублей, хотя объемы добычи и экспортных доходов сопоставимых.

Распределение расходов по каналам бюджетной системы производилось неэффективно, о чем неоднократно в течение 2018–2019 гг. докладывал глава Счетной палаты РФ в своих докладах и выступлениях.

2.4 Проблемы и перспективы исполнения бюджета

Проблема с исполнением расходов федерального бюджета в 2019 г. оказалась настолько существенной, что во многом обусловила снижение инфляции до нетипичного для экономики России уровня ниже прогнозных уровней Банка России, отражая сбои в механизме бюджетной системы РФ. Уровень исполнения расходов бюджета в январе – июне 2019 г. один из самых низких за последние 10 лет (рис.2.1)

Рисунок 2.1 – Уровень исполнения расходов федерального бюджета

Объем заблокированных на нацпроекты бюджетных финансовых ресурсов по состоянию на 1 июля 2019 г. составил 912,9 млрд руб. (на 33,5 % больше аналогичного значения в 2018 г.). Среди причин блокировки и неисполнения расходных обязательств отмечают невыполнение условий для распределения зарезервированных бюджетных ассигнований, осуществления расходов на финансовое обеспечение ФАИП и мероприятий по информатизации, а также иных условий, установленных Федеральным законом № 459-ФЗ. По состоянию на 1 июля 2019 г. наибольший объем заблокированных ЛБО установлен по национальным проектам «Цифровая экономика Российской Федерации» (40 017,4 млн руб.), «Экология» (11 920,4 млн руб.), «Международная кооперация и экспорт» (10 945,2 млн руб.). Доля заблокированных ЛБО по указанным 3 нацпроектам в общем объеме заблокированных ЛБО по нацпроектам составляет 86 %. Кроме проблемы исполнения расходов бюджета, которая, на наш взгляд, носит приоритетный характер в современных условиях, о чем свидетельствует отставка Правительства РФ в полном составе в январе 2020 г., последовавшим за провальным по результатам исполнения 2019 г., является неослабевающая и до сих пор не получившая решения проблема оценки экономической эффективности расходования бюджетных ресурсов.

В течение периода 2020-2022 гг. основными источниками финансирования дефицита федерального бюджета будут государственные заимствования Российской Федерации (табл.2.6).

Таблица 2.6

Источники финансирования дефицита федерального бюджета

|

2019 год |

2020 год |

2021 год |

2022 год |

|||||

|

млрд руб. |

% ВВП |

млрд руб. |

%ВВП |

млрд руб. |

%ВВП |

млрд руб. |

% ВВП |

|

|

Всего источников |

-1881,2 |

1,7 |

-876,1 |

0,8 |

-612,5 |

0,5 |

-295,0 |

0,2 |

|

в том числе: |

||||||||

|

Гос ударстве н н ы е |

1409,7 |

1604,3 |

1720,6 |

1867,1 |

||||

|

Средства ФНБ |

4,7 |

4,5 |

4,3 |

4,1 |

||||

|

Иные источники |

-3295,7 |

3,0 |

-2484,9 |

2,2 |

-2337,4 |

1,9 |

-2166,1 |

1,7 |

|

в том числе: |

||||||||

|

Приватизация |

13,2 |

11,3 |

3,6 |

3,6 |

||||

|

прочие источники |

-3308,9 |

-2496,1 |

-2341,0 |

-2169,7 |

||||

Согласно бюджетным правилам, в течение планового периода 2020-2022 гг. не предполагается использование средств Фонда национального благосостояния на финансирование дефицита федерального бюджета.

Согласно расчетам Министерства финансов Российской Федерации, планы финансирования Фонда национального благосостояния при одновременном увеличении суверенного долга и сокращении государственных расходов приведут к сокращению размера фонда государственного благосостояния с 2019 по 2021 год на 1122 миллиардов рублей, что представляет собой весьма умеренный объем по сравнению со степенью использования резервного фонда. В результате объем ФНБ сократиться всего на 0,1% ВВП за три года до 4,1% или на 587 млрд руб. с учетом курсовой разницы. Это указывает на очень осторожную и консервативную политику в отношении финансирования дефицита бюджета на федеральном уровне, которая, по нашему мнению, представляет собой ограничение бюджетных расходов и способствует его дальнейшему сокращению.

Плановый объем государственных займов для финансирования дефицита федерального бюджета на 2019 год был сокращен на 225 млрд рублей по сравнению с ранее утвержденной суммой предыдущего бюджетного цикла. Общая сумма государственных кредитов за 3 года составит 2851,2 млрд. рублей. Это будет сопровождаться увеличением расходов на обслуживание, доля которых в проекте федерального бюджета увеличится с 5% от общих расходов в 2018 году до 5,2% в 2020 году. Однако с уменьшением стоимости обслуживания государственного долга относительный вес из этих расходов остается стабильным в ВВП.

В этом случае накапливается сумма государственного долга за 2019-2021 годы. позволит увеличить ВВП на 2,4% до 16,0%, что ниже порога в 20% ВВП, установленного Министерством финансов Российской Федерации. Полагаю, что адекватный контроль над расходами на государственные облигации как на внутреннем, так и на внешнем рынках оправдывает использование этого источника для балансирования федерального бюджета в рамках контрольных показателей долговой нагрузки при условии целевого использования государственных облигаций для выборочного финансирования авансированных опережающих бюджетных расходов, расходов, которые в наибольшей степени способствуют росту ВВП.

ЗАКЛЮЧЕНИЕ

Проведя анализ основных характеристик федерального бюджета РФ, можно сделать вывод, что доходы бюджета с каждым годом увеличиваются, а ненефтегазовые доходы приносят все больше всего денежных средств в бюджет.

2019 г. стал ярким примером того, как несовершенство системы государственного управления финансами при концептуально работающем подходе к планированию и исполнению расходов бюджетной системы девальвирует ее преимущества. Большое разнообразие государственных программ, федеральных адресных целевых программ, национальных проектов и других финансовых планов в большинстве своем имеют внутренние взаимосвязи и взаимозависимости. В действующем формате программно-целевого метода планирования в РФ запущенны 25 госпрограмм, предусматривается реализация 12 национальных проектов (программ), которые включают 67 федеральных проектов, а также комплексный план модернизации и расширения магистральной инфраструктуры, включающий 9 федеральных проектов.

Основными направлениями в области расходов федерального бюджета являются социальная политика, национальная оборона, национальная экономика и национальная безопасность и правоохранительная деятельность.

Для полноценного выполнения своих обязательств перед жителями страны необходимо разработать обоснованную, эффективную и результативную бюджетную политику, без которой не может быть обеспечена финансово-бюджетная самостоятельность государства и его субъектов.

ЛИТЕРАТУРА

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 25.05.2020)

- Федеральный закон "О федеральном бюджете на 2019 год и на плановый период 2020 и 2021 годов

- Федеральный закон "О федеральном бюджете на 2020 год и на плановый период 2021 и 2022 годов

- Арсланбекова А.З. Проблемы совершенствования бюджетного процесса в российской федерации//Арсланбекова А.З., Хизриев А.Ш./Вестник Дагестанского государственного университета. Серия 3: Общественные науки. 2017. Т. 32. № 1. С. 31-35.

- Величко А.В. Проблемы сбалансированности государственного бюджета и экономического роста в российской федерации//Вестник Волгоградского государственного университета. Экономика. 2020. Т. 22. № 1. С. 159-169

- Дементьев Д.В. Бюджетная система Российской Федерации / Дементьев Д.В../ Москва, 2017. 332 с.

- Дорофеев М.Л. Проблемы реализации программно-целевого метода бюджетных расходов в российской федерации//Вестник Удмуртского университета. Серия Экономика и право. 2020. Т. 30. № 1. С. 13-21

- Золотарева Г. И. Бюджетная система Российской Федерации : учебник./ Золотарева Г. И./Москва: КноРус, 2014. 400 с.

- Караваева Ю.С. Финансы / Караваева Ю.С. / Москва, 2017. - 165 с. Мазий В.В. Бюджетная система России //Мазий В.В., Ковалева Н.А./Учебно-практическое пособие / Ростов-на-Дону, 2017. с. 72

- Концепции балансирования бюджета //Гуськова И.В., Зверева Н.А./NovaInfo.Ru. 2016. Т. 1. № 40. С. 32-36

- Кремлева В.В. Расходы бюджета РФ в условиях кризиса//Кремлева В.В., Фаталиев Х.Р./Роль инноваций в трансформации и устойчивом развитии современной науки. Сборник статей Международной научно-практической конференции. 2020. С. 57-60

- Логвинова А.К. Компонентный анализ федерального бюджета России//Логвинова А.К., Михеенко О.В./Вестник современных исследований. 2017. № 3 (6). С. 163-167

- Нешитой А. С. Бюджетная система Российской Федерации : учебник/ Нешитой А. С../ - 10-е изд., испр. и доп. М.: Дашков и Ко, 2014. 336 с.

- Омирбаев С. М. Государственный бюджет : учебник/ Омирбаев С. М./ М., 2014. 632 с.

- Сайт Казначейства Российской Федерации по доходам и расходам консолидированного бюджета [Электронный ресурс] - Режим доступа: https://roskazna.ru

-

Бюджетный кодекс Российской Федерации: ФЗ от 31.07.1998 № 145-ФЗ (ред. от 27.12.2018) [Электронный ресурс] - Режим доступа: http://www.consultant.ru/ ↑

-

Гучигов Х.М. Принципы управления бюджетными доходами//Аллея науки. 2018. Т. 3. № 1 (17). С. 275 ↑

-

Дементьев Д.В. Бюджетная система Российской Федерации/ Дементьев Д.В../ Москва, 2017. С. 85 ↑

-

Мазий В.В. Бюджетная система России [Текст]//Мазий В.В., Ковалева Н.А./Учебно-практическое пособие / Ростов-на-Дону, 2017. с. 35 ↑

- Устройство персонального компьютера

- Кадровая безопасность современного банка: стратегия и тактика управления

- Кадровые риски, связанные с привлечением новых сотрудников

- Основные этапы развития социальной роли человека

- Управление ростом бизнеса (теоретические аспекты управления ростом бизнеса)

- Теоретические аспекты управления ростом бизнеса(Теоретические аспекты управления ростом бизнеса)

- Функции менеджмента (Теоретическая глава. Процессы менеджмента: планирование, организация, мотивация, корректирование)

- Организация коммерческой деятельности по работе с контрагентами (на примере конкретной организации)

- Процессный подход к менеджменту

- Цветовая организация произведения Винсента Ван Гога «Хижины»

- Трудовые ресурсы торговой организации, на пример реально существующей организации

- Причины и формы проявления инфляции в современной экономике